LAPORAN TUGAS AKHIR

TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 23 DAN PENGKREDITANNYA

PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

D I S U S U N OLEH ELISA YUNITA 102600029

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH

Nama : Elisa Yunita NIM : 102600029

Program Studi : Diploma III Administrasi Perpajakan

Judul Tugas Akhir : Tata Cara Pemotongan Pajak Penghasilan Pasal 23 dan Pengkreditannya Pada Kantor Pelayanan Pajak Pratama Medan Belawan.

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Ir. Sujarwo, MM Ahmad Husein Tanjung NIP: 195608311986011001 NIP: 196804121995031001 NIP: 197105191998031002

Dekan FISIP USU

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas Rahmat dan Hidah-Nya penulis masih diberi kesempatan untuk dapat menyelesaikan Tugas

Akhir ini. Serta salawat atas Nabi junjungan kita Muhammad SAW karena syafa’at beliaulah yang kita harapkan hingga akhir kelak nanti. Alhamdulillahirabbil’alamin

penulis ucapkan, karena pada akhirnya penulis dapat menyelesaikan Tugas Akhir yang berjudul “Tata Cara Pemotongan Pajak Penghasilan Pasal 23 dan Pengkreditannya Pada Kantor Pelayanan Pajak Pratama Medan Belawan”.

Adapun penulisan Tugas Akhir ini merupakan salah satu syarat dalam menyelesaikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan dan dukungan

yang sangat berarti dari berbagai pihak. Maka dalam kesempatan ini, penulis dengan

ketulusan hati mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Prof. Dr. Badaruddin M.Si, selaku Dekan FISIP USU.

3. Bapak Ir. Sujarwo, MM selaku Dosen Pembimbing yang telah meluangkan

banyak waktu untuk memberikan banyak saran, bimbingan dan pengarahan dalam penyusunan skripsi ini sehingga tugas akhir ini dapat diselesaikan dengan baik

4. Bapak Ahmad Husein Tanjung selaku Kepala Seksi Waskon III yang telah bersedia menjadi Supervisor Lapangan yang juga turut memberikan

bimbingan, nasihat dan berbagai data yang diperlukan.

5. Kak Corby, Bang Ijal, Bang Indra selaku staff Program Studi Administrasi Perpajakan yang selalu mendukung, membantu dan memotivasi penulis dalam

banyak hal, salah satunya dalam penyelesaian tugas akhir penulis.

6. Staff- staff TAX CENTRE yang selalu baik kepada penulis dan bersedia

menjawab pertanyaan penulis dan tidak sungkan memberikan saran dan motivasi terhadap penulis.

7. Ayahanda Suwito dan Ibunda Sumihartini, yang tidak pernah lelah

menyayangi, mengasihi, mendidik, menasehati, membimbing, dan memberikan motivasi kepada anak-anaknya, serta tidak kenal lelah dalam

8. Ayah Ramli Barus dan Ibu Hj. Sukarsih yang juga telah mengasuh penulis

mulai dari kecil, penulis tidak akan pernah lupa dengan jasa-jasa Ayah dan Ibu sampai kapan pun. Kalian adalah orang tua ke dua bagi penulis.

9. Adik penulis yang paling penulis sayangi , Bon Jovi yang selalu member dukungan dan membantu penulis dalam menyelesaikan tugas akhir.

10.Sepupu penulis Bang Heri, Bang Dedek, Bang Aris, Rina, Yunita, Rani, yang

tiada hentinya menemani dan mencandai penulis dalam menyelesaikan tugas akhir.

11.Jaka Pranala yang tiada henti memberikan dukungan moral terhadap penulis,

yang selalu menjadi semangat penulis dalam menyelesaikan tugas akhir.

12.Sahabat penulis Fina Fatin, Siti Hardiati, Tari Agustin, Elysma Handayani,

Novita Sari, Eliza Retno, Febby Chairani, M. Sadani. Penulis tidak akan pernah lupa dengan kalian, dan tetap lah jaga persahabatan ini.

13.Teman - teman penulis, Tika Ramadhani, Tiara Nurmianda S. Damanik, Boas

Doddy, Aldi Faisal, Dony Rizky, Chandra, Nazmi Natasya, Melisa, Ruri, Ronal, Yudi, dan anak – anak TAX A 2010, yang selalu membantu penulis

dalam mengumpulkan informasi dan saling menyemangati, penulis bangga memiliki kalian.

15.Pengurus IMPROSAJA Periode 2012-2013.

Dalam penulisan Tugas Akhir ini, penulis menyadari masih banyak kekurangan yang harus dibenahi, hal ini disebabkan keterbatasan Ilmu yang dimiliki

penulis. Oleh sebab itu, dengan sikap terbuka penulis menerima segala saran dan kritik yang bersifat membangun dari semua pihak.

Akhir kata penulis mengucapkan Terima Kasih kepada semua pihak yang

telah membantu penulis dalam menyelesaikan Tugas Akhir ini. Harapan penulis semoga Tugas Akhir ini bisa bermanfaat bagi semua pihak dan mudah-mudahan dapat menambah pengetahuan dan wawasan kita semua.

Medan, Juni 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

BAB I PENDAHULUAN A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan dan Manfaat PKLM ... 7

C.Uraian Teoritis ... 10

D.Ruang Lingkup PKLM ... 12

E. Metode Praktik Kerja Lapangan Mandiri ... 12

F. Metode Pengumpulan Data ... 14

G.Sistematika Penyusunan Laporan ... 15

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA A.Sejarah Singkat KPP Pratama Medan Kota ... 17

B.Struktur Organisasi KPP Pratama Medan Kota ... 21

C.Uraian Tugas dan Fungsi KPP Pratama Medan Kota ... 25

BAB III GAMBARAN DATA OBJEK PAJAK A.Ketentuan Pemotongan PPh Pasal 23 ... 31

C.Pengecualian Objek Pemotongan Pajak Penghasilan Pasal 23 ... 38

D.Cara Perhitungan Pemotongan dan Pengkreditan PPh Pasal 23 ... 39 E. Pendaftaran dan Penilaian Pemotongan PPh Pasal 23 ... 42

BAB IV ANALISIS DAN EVALUASI

A.Tata Cara Pemotongan dan Pengkreditan PPh Pasal 23 ... 44 B.Mekanisme Penyetoran dan Pelaporan PPh Pasal 23 ... 46

C.Wajib Pajak Yang Menyampaikan SPT Tahunan PPh Tahun 2010 dan Bukti Pemotongan PPh Pasal 23 Yang Ada ... 49

D.Sanksi Yang Diberikan Kepada Wajib Pajak Yang Dipotong PPh

Pasal 23 Tidak Memiliki Nomor Pokok Wajib Pajak ... 53

E. Pelayanan Yang Diberikan KPP Pratama Medan Kota Dalam Hal

Masyarakat Berkonsultasi ... 54

F. Sosialisasi Yang Dilakukan KPP Pratama Medan Kota Kepada Wajib Pajak ... 55

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan ... 57

B.Saran ... 59 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )

Indonesia sebagai Negara berkembang yang sedang melaksanakan pembangunan disegala sektor, tentunya membutuhkan dana yang cukup besar untuk mewujudkannya. Untuk menanggulangi dana yang cukup besar itu, pemerintah harus

mencari sumber penerimaan yang dapat menutupi pengeluaran Negara tersebut. Penggalian sumber-sumber daya yang ada di suatu Negara adalah hal yang paling efektif dilakukan, baik Sumber Daya Manusianya maupun Sumber Daya Alamnya.

Sumber Daya Manusia merupakan Sumber Daya dasar yang terlebih dulu harus digali, agar semua potensi yang ada pada diri seseorang itu dapat dimanfaatkan untuk

penggalian Sumber Daya yang lainnya.

Negara menggunakan penerimaan pajak untuk membiayai pelayanan publik dan pembangunan nasional. Dominasi pajak sebagai sumber penerimaan merupakan

satu hal yang sangat wajar, terlebih ketika sumber daya alam, khususnya minyak bumi tidak bisa lagi diandalkan. Penerimaan dari sumber daya alam mempunyai umur

setiap tahunnya. Penerimaan pajak diharapkan dapat terus meningkat agar

pembangunan negara dapat berjalan dengan lancar.

Pajak Penghasilan (PPh) adalah salah satu sumber peneriman Negara yang berasal dari pendapatan rakyat yang merupakan wujud kewajiban dan peran serta

rakyat dalam pembiayaan dan pembangunan nasional.

Negara Indonesia adalah Negara Hukum berdasarkan UUD 45 yang

menjunjung tinggi hak dan kewajiban setiap orang. Pajak merupakan wujud dari peran serta masyarakat dalam mendukung pembangunan maupun perekonomian di Indonesia, sehingga dapat meningkatkan kesadaran dan rasa tanggung jawab, Peran

pajak bagi suatu Negara menjadi sangat dominan. Yang berhak memungut pajak hanyalah Negara, iuran tersebut berupa uang, bukan barang. Pajak yang dipungut

berdasarkan ketentuan UUD dan aturan pelaksanaannya tanpa jasa timbal balik dari Negara. Pajak yang digunakan untuk biaya rumah tangga yaitu pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas dan sebagai alat untuk mengatur

atau melaksanakan kebijaksanaan pemerintah dalam bidang ekonomi.

Kondisi perpajakan di Indonesia, pada saat ini pajak menyumbang 75% porsi

Bila setiap wajib pajak sadar akan kewajibannya untuk membayar pajak,

tentunya penerimaan negara atas pajak akan terus meningkat, bukan berkurang, sebab jumlah wajib pajak potensial cenderung semakin bertambah setiap tahun. Kesadaran wajib pajak dalam membayar pajak dipengaruhi oleh beberapa faktor, yaitu

pengetahuan dan pemahaman akan peraturan perpajakan, pelayan fiskus yang berkualitas, dan persepsi wajib pajak atas efektivitas sistem perpajakan. Sebagian

wajib pajak tidak mengerti tentang peraturan perpajakan yang ada.

Masih ada wajib pajak yang menunggu ditagih baru membayar pajak, seperti peraturan pajak pada periode lama. Hal ini dapat menurunkan jumlah penerimaan

pajak negara. Sejak terbitnya Undang-undang Nomor 6 Tahun 1983, yang kemudian diubah dengan UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan (KUP) dikenal istilah Self Assessment System yang memberikan kepercayaan kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri pajak terutangnya. Dengan dianutnya sistem Self Assessment System, maka

selain bergantung pada kesadaran dan kejujuran wajib pajak, pengetahuan teknis perpajakan yang memadai juga memegang peran penting, agar wajib pajak dapat

melaksanakan kewajiban perpajakannya dengan baik dan benar.

Peningkatan jumlah pajak tercapai jika peningkatan jumlah wajib pajak terjadi. Pemberian Nomor Pokok Wajib Pajak (NPWP) baru berguna untuk

banyak wajib pajak potensial yang belum terdaftar sebagai wajib pajak aktual dan

tidak taat untuk membayar pajak.

Faktor selanjutnya yang mempengaruhi kesadaran membayar pajak adalah adanya pelayan fiskus yang berkualitas. Fiskus yang berkualitas adalah fiskus yang

memberikan informasi yang akurat tentang hal-hal yang berkaitan dengan pajak dan tata cara perhitungannya serta tidak melakukan penggelapan pajak ataupun tindakan

lain yang tidak sesuai dengan peraturan dan SOP yang berlaku.

Pajak menurut Rochmat Soemitro adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang ( yang dapat dipaksakan ) dengan tidak mendapat jasa

timbal balik ( kontraperestasi ) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum ( Resmi, 2008: 1 ). Sedangkan pajak menurut

Undang-Undang Nomor 28 Tahun 2007 adalah kontribusi wajib kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

sebesar-besarnya kemakmuran rakyat.

Jika Subjek pajak telah memenuhi kewajiban pajak secara objektif maupun

subjektif maka subjek pajak itu akan berubah menjadi Wajib Pajak. Pada prinsipnya Wajib pajak ada 2 yaitu, Wajib Pajak dalam Negeri dan Wajib Pajak Luar Negeri. Wajib Pajak Dalam Negeri terutang pajak atas seluruh penghasilan, termasuk

pemungutan pajak kita yaitu Asas Domisili ( Asas Tempat Tinggal ) yang

menyatakan bahwa Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri. Sedangkan Wajib Pajak Luar Negeri terutang pajak

atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

Salah satu jenis pajak yang dikenakan terhadap Wajib Pajak Dalam Negeri

adalah Pajak Penghasilan Pasal 23, yaitu penghasilan yang dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri,

penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada wajib Pajak dalam negeri atau bentuk usaha tetap, dipotong pajak oleh

pihak yang wajib membayarkan. Oleh karena itu, untuk meringankan pajak terutang Wajib Pajak, maka besarnya pajak yang dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak Dalam Negeri ( Orang Pribadi maupun Badan ), dan

Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang dipotong PPh pasal 21 tersebut dapat dikreditkan terhadap total

Pada dasarnya pajak penghasilan Pasal 23 atas penghasilan yang dipotong

oleh pihak yang wajib membayarkan diatur dalam Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yaitu pada Pasal 23, yang diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008. Pemahaman tentang Pemotongan Pajak

Penghasilan Pasal 23 dan pengkreditannya ini sangat penting, karena menyangkut pengurangan Pajak terutang Wajib Pajak.

Dengan bertitik tolak dari uraian di atas, maka penulis tertarik untuk membahasnya dan penulis akhirnya mengangkat judul, ”Tata Cara Pemotongan

B. Tujuan dan Manfaat PKLM

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Diploma III

Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1. Tujuan PKLM

Adapun yang menjadi tujuan penulis dalam melaksanakan praktik kerja lapangan mandiri (PKLM) ini adalah :

1.1 Untuk mengetahui Wajib Pajak Dalam Negeri yang bersangkutan telah

melakukan penghitungan pengkreditan Pajak Penghasilan Pasal 23 yang telah dipotong oleh pihak yang membayarkan sesuai dengan

Undang-Undang dan peraturan Perpajakan yang berlaku.

1.2 Untuk mengetahui koordinasi yang dilakukan oleh fiskus kepada Wajib Pajak Dalam Nageri dalam hal Wajib Pajak berkonsultasi tentang

Pengkreditan Pajak Penghasilan Pasal 23.

1.3 Sebagai media memberikan pemecahan-pemecahan yang dianggap perlu

yang timbul antara teori dan penerapan penghitungan Pajak Penghasilan pasal 23.

1.4 Untuk mengetahui lebih jauh tentang cara kerja fiskus dalam memberikan

2. Manfaat PKLM

Adapun yang menjadi manfaat penulis dalam melaksanakan praktik Kerja Lapangan Mandiri :

2.1 Bagi mahasiswa :

a. Sebagai motivasi untuk belajar dan mencari tahu berbagai ilmu pengetahuan yang berkaitan dengan ilmu perpajakan yang selama ini

belum didapat.

b. Untuk menciptakan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia

kerja yang sebenarnya.

c. Untuk menerapkan yang dipelajari secara teoritis ke lingkungan kerja

secara nyata.

d. Merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri (

PKLM ).

e. Untuk meningkatkan kemampuan berkomunikasi dan mendapatkan

2.2 Bagi Instansi :

a. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri ( PKLM ) bagi mahasiswa dituntut sumbangsihnya terhadap instansi baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber

masukan untuk meningkatkan kinerja di lingkungan instansi tersebut. b. Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai

dengan keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

c. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Kota dengan lembaga pendidikan Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2.3 Bagi Universitas :

a. Guna mempromosikan sumber daya manusia yang ahli sesuai dengan bidang keahliannya.

b. Guna meningkatkan profesionalisme, memperluas wawasan serta menetapkan pengetahuan dan keterampilan mahasisiwa dalam menerapkan ilmu khususnya dibidang Perpajakan.

c. Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional khususnya

d. Membuka interaksi antara dosen dengan instansi pemerintah yang

bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri ( PKLM ).

C. Uraian Teoritis

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraperestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran

umum ( Soemitro, 1993: 2 ). Sedangkan Pajak menurut Undang-undang No. 6 Tahun 1983 STDD Undang-undang No. 28 tahun 2007 adalah kontribusi Wajib kepada

Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Yang menjadi Objek Pajak penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, yang

berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Pajak Penghasilan Pasal 23 merupakan pajak yang

( orang pribadi maupun badan ), dan bentuk usaha tetap yang berasal dari modal,

penyerahan jasa, atau penyelenggaraan kegiatan selain yang dipotong PPh Pasal 21 ( Resmi, 2008: 269 ).

Pada dasarnya Wajib Pajak Dalam Negeri terutang pajak atas seluruh penghasilan, baik penghasilan yang diterima atau diperoleh di dalam negeri maupun penghasilan yang diterima atau diperoleh dari luar negeri. Pajak Penghasilan Pasal

23 merupakan salah satu jenis pajak yang dikenakan terhadap Wajib Pajak dalam negeri atas penghasilan yang diperoleh dari dalam negeri, dan pengenaannya langsung dipotong oleh pihak yang membayarkan penghasilan. Untuk meringankan

beban pajak terutang yang dapat terjadi karena pemotongan oleh pihak yang membayarkan penghasilan, maka besarnya pajak atas penghasilan Wajib Pajak

dalam negeri yang dipotong tersebut dapat dikreditkan terhadap total pajak terutang atas seluruh penghasilan Wajib Pajak Dalam Negeri.

Jumlah pajak atas penghasilan Wajib Pajak dalam negeri yang dibayar atau

dipotong tersebut dihitung berdasarkan tarif pajak yang berlaku dan dilaporkan sesuai dengan peraturan perpajakn yang berlaku. Pasal 23 Undang-undang Nomor 7

Tahun 1983 tentang Pajak Penghasilan sebagaimana terakhir diubah dengan Undang-undang Nomor 36 Tahun 2008, dan perarturan-peraturan yang berlaku mengatur ketentuan besarnya pajak penghasilan yang dipotong oleh pihak yang membayarkan

Pasal 23, objek pajak yang tidak dikenakan pajak penghasilan pasal 23.

D. Ruang Lingkup PKLM

Dalam hal ini mahasiswa melakukan Praktik Kerja Lapangan di Kantor Pelayanan Pajak Pratama Medan Belawan, untuk memperoleh data dan informasi

tentang:

1. Data yang berkenaan dengan Pajak Penghasilan Pasal 23 yang dilakukan

Wajib Pajak Dalam Negeri dan pelaporannya pada Kantor Pelayanan Pajak Pratama Medan Belawan.

2. Sosialisasi yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan

Belawan Kepada Wajib Pajak.

3. Pelayanan yang diberikan Kantor Pelayanan Pajak Pratama Medan

Belawan kepada masyarakat dalam hal masyarakat berkonsultasi.

4. Bagaimana Struktur Organisasi dan bagaimana tugas seorang fiskus di Lingkungan Direktorat Jenderal Pajak, Khususnya di Kantor Pelayanan

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi sesuai dengan metode yang digunakan adalah sebagai berikut :

1. Tahap persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari pemilihan objek dan lokasi PKLM, pengajuan proposal PKLM dan surat pengantar, serta

hal-hal yang mendukung untuk kegiatan PKLM.

2. Studi Literatur

Di dalam tahapan ini penulis mencari berbagai bacaan seperti buku-buku

tentang ketentuan perpajakan Indonesia, Undang-undang tentang perpajakan, bahan-bahan kuliah, internet, majalah berita pajak, kliping pajak (termasuk

kliping yang ada kaitannya dengan pajak penghasilan pasal 23), dan lain-lain maupun literatur yang ada kaitannya dengan objek PKLM.

3. Observasi Lapangan

Di dalan tahapan ini, sebelum penulis melaksanakan PKLM, penulis terlebih dahulu melakukan observasi lapangan, baik tempat ataupun sasaran praktik

maupun pengantaran surat-surat yang menyangkut PKLM.

4. Pengumpulan Data

a.Data primer : Data yang bersumber dari pihak yang memahami tentang

KPP Pratama Medan Belawan.

b.Data sekunder :Data yang bersumber dari buku-buku ilmiah tentang perpajakan, bahan-bahan kuliah, internet, Undang-undang tentang perpajakan, majalah berita pajak, kliping

pajak, dan lain-lain yang berkaitan dengan perpajakan. 5. Analisis dan Evaluasi

Setelah data yang diperlukan telah terkumpul secara lengkap, maka penulis sudah dapat memulai menganalisis dan mengevaluasi data tersebut serta menarik kesimpulan berdasarkan pemikiran, pengetahuan, dan teori yang telah

diterima dan menjelaskannya dengan kata-kata yang sistematis dan secara objektif.

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam PKLM ini, maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Daftar Wawancara ( Interview Guide )

Dengan melakukan tanya jawab secara langsung dengan melibatakan pegawai

2. Daftar Observasi ( Observasi Guide )

Melakukan kegiatan pengamatan langsung tentang objek PKLM yang tujuannya adalah untuk mendapatkan gambaran dari sumber dana yang perlu.

3. Daftar Dokumentasi ( Dokumentasi Guide )

Pengumpulan data dengan studi dokumentasi, untuk lebih memperjelas teori-teori dan penjelasan tentang pajak penghasilan pasal 23.

G. Sistematika Penyusunan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri ( PKLM ) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

menjadi dasar pemilihan dalam penyusunan laporan, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode praktek, metode pengumpulan data serta sistematika penulisan pelaporan Praktik Kerja

Lapangan Mandiri.

BAB II : GAMBARAN UMUM LOKASI PKLM

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan mengenai ketentuan yang mengatur tentang Pajak Penghasilan pasal 23 dan lain-lain yang dilakukan

selama melakukan Praktik Kerja Lapangan Mandiri.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis membahas tentang analisa dan evaluasi data yang

diperoleh mengenai Tata Cara Pemotongan Pajak Penghasilan Pasal 23 dan Pengkreditannya Pada Kantor Pelayanan Pajak Pratama Medan Belawan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukan tentang kesimpulan dan saran-saran

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

A. Sejarah Singkat KPP Pratama Medan Belawan

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah

kemerdekaan berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal Pajak Keuangan Republik Indonesia. Di Sumatera Utara pada Tahun 1976 berdiri tiga

Kantor Inspeksi Pajak, yaitu:

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara c. Kantor Inspeksi Pajak Pematang Siantar

Di tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk memudahkan pelayanan pembayaran pajak dari masyarakat, dan dengan pertumbuhan

pelayanan pembayaran pajak, maka berdasarkan pada Keputusan Menteri Keuangan

Replubik Indonesia Nomor : 267/KMK.01/1989, diadakanlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayan pajak, yang sekaligus

dibentuknya Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor :

Kep.758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor

Pelayanan pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Dan terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

menjadi 4 wilayah kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur

Dan berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor :

443/KMK.01/2001 tentang “ Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak” dimana Kantor Pelayanan Pajak di Kotamadya Medan menjadi enam wilayah kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur, dengan ruang lingkup meliputi wilayah :

a. Kecamatan Medan timur

b. Kecamatan Medan Area

c. Kecamatan Medan Tembung d. Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup meliputi wilayah:

a. Kecamatan Medan Barat

b. Kecamatan Medan Sunggal c. Kecamatan Medan Petisah

d. Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan Kota, dengan ruang lingkup meliputi wilayah: a. Kecamatan Medan Kota

b. Kecamatan Medan Denai c. Kecamatan Medan Johor

4. Kantor Pelayanan Pajak Medan Polonia, dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Polonia b. Kecamatan Medan Maimun

c. Kecamatan Medan Baru d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi wilayah :

a. Kecamatan Medan Belawan b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan d. Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Medan Binjai, dengan ruang lingkup meliputi

wilayah : a. Kota Binjai

b. Kabupaten Langkat.

Kantor Pelayanan Pajak Medan Belawan adalah institusi pemerintah yang mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan . Karena Pajak

imbalan secara langsung dan digunakan untuk keperluan Negara bagi

sebesar-besarnya untuk kemakmuran rakyat. Kantor Pelayanan Pajak Medan Belawan berada diJalan KL. Yos Sudarso KM 8,2 Tanjung Mulia, Medan Belawan.

Adapun sejarah singkat dari Kantor Pelayanan Medan Belawan adalah sebagai berikut :

1. Kantor Pelayanan Pajak Medan Belawan merupakan gabungan dari Kantor

Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak ( Karikpa ), yang akan melayani PPh, PPN, serta melakukan pemeriksaan tetapi bukan sebagai lembaga yang

memutuskan keberatan. Kantor Pelayanan Pajak Pratama Medan Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan

Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Belawan dengan surat keputusan Menteri Keuangan Nomor :

443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27 Mei 2008 berubah nama menjadi

Kantor Pelayanan Pajak Pratama Medan Belawan.

B. Struktur Organisasi KPP Pratama Medan Belawan

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari hubungan hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam sistem kerjasama.

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan.

Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

KPP Pratama dipimpin oleh seorang Kepala Kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala sub.bagian umum dan dibantu oleh account

1. Kepala Kantor

2. Sub Bagian Umum

3. Seksi Pengolahan Data dan Informasi Perpajakan 4. Seksi Pelayanan

5. Seksi Pemeriksaan 6. Seksi Penagihan

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Pengawasan dan Konsultasi (WASKON I, II, III, IV) 9. Kelompok Jabatan Fungsional

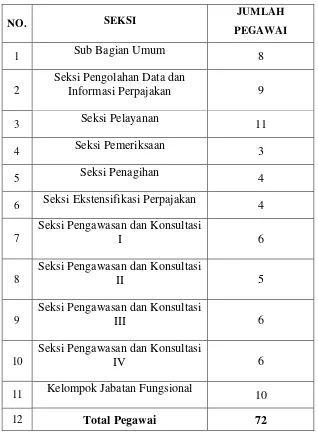

Jumlah pegawai di Kantor Pelayanan Pajak Pratama Medan Belawan adalah

Tabel 2.1

JUMLAH PEGAWAI DARI SETIAP SEKSI / SUB BAGIAN / KELOMPOK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN.

NO. SEKSI

JUMLAH PEGAWAI

1 Sub Bagian Umum 8

2

Seksi Pengolahan Data dan

Informasi Perpajakan 9

3 Seksi Pelayanan 11

4 Seksi Pemeriksaan 3

5 Seksi Penagihan 4

6 Seksi Ekstensifikasi Perpajakan 4

7

Seksi Pengawasan dan Konsultasi

I 6

8

Seksi Pengawasan dan Konsultasi

II 5

9

Seksi Pengawasan dan Konsultasi

III 6

10

Seksi Pengawasan dan Konsultasi

IV 6

11 Kelompok Jabatan Fungsional 10

12 Total Pegawai 72

C. Uraian Tugas dan Fungsi KPP Pratama Medan Belawan

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan membawahi 1 (satu) bagian dan 10 (sepuluh) seksi, ditambah kelompok jabatan fungsional. Adapun Tugas dan fungsi masing- masing di Kantor Pelayanan Pajak Pratama Medan Belawan

antara lain adalah sebagai berikut:

1. Kepala KPP ( Kepala Kantor )

Kantor Pelayanan Pajak Pratama merupakan penggabung dari Kantor Pelayanan Pajak, KPPBB, dan Karikpa maka Kepala Kantor Pelayanan Pajak Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan,

pengawasan wajib pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum

2.1 Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat – surat serta pelaksanaan tugas bendaharawan.

2.2 Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan

2.3 Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan

rutin.

2.4 Memberi nasehat dan menegakkan disiplin kepada pegawai. 2.5 Memberi penilaian atas pelaksanaan pekerjaan pegawai.

3. Seksi Pengolahan Data dan Informasi ( PDI )

Tugas Seksi PDI :

3.1 Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan. 3.2 Penyajian informasi perpajakan.

3.3 Perekaman dokumen perpajakan.

3.4 Urusan tata usaha penerimaan perpajakan.

3.5 Pelayanan dukungan teknis komputer. 3.6 Pemantauan aplikasi e-SPT dan e-Filling.

3.7 Pelaksanaan i-SISMIOP dan SIG serta penyiapan laporan kinerja.

4. Seksi Pelayanan

Tugas Seksi Pelayanan :

4.3 Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan

surat lainnya.

4.4 Memberikan penyuluhan perpajakan. 4.5 Melaksanakan registrasi wajib pajak.

4.6 Memungut fiskal luar negeri di pelabuhan Belawan.

5. Seksi Penagihan

Tugas Seksi Penagihan

5.1 Melakukan urusan penatausahaan piutang pajak, memproses permohonan

pengangsuran dan penundaan pembayaran pajak.

5.2 Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah

melakukan penyitaan.

5.3 Melakukan Penyitaan, usulan lelang dan Penagihan lainnya.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Adapun tugas Juru Sita Pajak :

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

Perintah Penyanderaan ( SPMP ).

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian Juru Sita Pajak dan memperlihatkan kartu tanda pengenal kepada penanggung pajak .

6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan :

6.1 Melakukan penyusunan rencana pemeriksaan. 6.2 Pengawasan pelaksanaan aturan pemeriksaan.

6.3 Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi :

7.1 Melakukan pengamatan dan penggalian potensi perpajakan. 7.2 Pendataan obyek dan subyek pajak.

8. Seksi Pengawasan dan Konsultasi

Tugas Seksi Pengawasan dan Konsultasi :

8.1 Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak terdaftar.

8.2 Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi teknis perpajakan.

8.3 Penyusunan Profil wajib pajak. 8.4 Menganalisis kinerja wajib pajak.

8.5 Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi dibagi berdasarkan domisili / tempat tinggal / wilayah tempat wajib pajak terdaftar.

a. Seksi Pengawasan dan Konsultasi I ( WASKON I )

1. Kelurahan Kampung Besar. 2. Kelurahan Martubung.

3. Kelurahan Sei Mati

4. Kelurahan Pekan Labuhan. 5. Kelurahan Tangkahan.

b. Seksi Pengawasan dan Konsultasi II ( WASKON II )

1. Kelurahan Labuhan Deli. 2. Kelurahan Rengas Pulau. 3. Kelurahan Terjun.

4. Kelurahan Tanah 600. 5. Kelurahan Paya Pasir.

c. Seksi Pengawasan dan Konsultasi III ( WASKON III ) 1. Kelurahan Tanjung Mulia.

2. Kelurahan Tanjung Mulia Hilir. 3. Kelurahan Mabar.

4. Kelurahan Kota Bangun. 5. Kelurahan Titi Papan. 6. Kelurahan Mabar Hilir.

d. Seksi Pengawasan dan Konsultasi IV ( WASKON IV )

1. Kelurahan Sicanang. 2. Kelurahan Belawan Bahari. 3. Kelurahan Belawan Bahagia.

9. Fungsional Pemeriksa Dan Penilai

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor

BAB III

GAMBARAN DATA OBJEK PAJAK

A. Ketentuan Pemotongan PPh Pasal 23

Sebelum membahas lebih jauh mengenai Pemotongan Pajak Penghasilan Pasal 23, ada baiknya kita mengetahui apa arti pajak yang sebenarnya. Pajak menurut

Rochmat Soemitro adalah iuran rakyat kepada kas Negara berdasarkan undang- undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk

membayar pengeluaran umum (Resmi, 2008 : 1). Sedangkan pengertian pajak menurut Undang- Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang- Undang Nomor 28 tahun 2007 adalah kontribusi wajib kepada kas Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar- besarnya kemakmuran rakyat. Fungsi Budgetair (Sumber Keuangan

Negara) sebagai salah satu fungsi pajak merupakan salah satu sumber penerimaan

pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan (Mardiasmo, 2006 : 1). Sebagai sumber keuangan negara, pemerintah berupaya

ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui

penyempurnaan peraturan berbagai jenis pajak, seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan lain- lain. Pajak Penghasilan merupakan jenis pajak subjektif yang kewajiban

pajaknya melekat pada subjek pajak yang bersangkutan, artinya kewajiban pajak tersebut dimaksudkan untuk tidak dilimpahkan kepada subjek pajak lainnya. Oleh

karena itu, dalam rangka memberikan kepastian hukum, penentuan saat mulai dan berakhirnya kewajiban pajak subjektif menjadi sangat penting.

Pada umumnya Subjek pajak penghasilan dibedakan menjadi 2 yaitu, Subjek

Pajak Dalam Negeri dan Subjek Pajak Luar Negeri. Subjek Pajak Dalam Negeri terutang pajak atas seluruh pengasilan, baik penghasilan yang diterima atau diperoleh

di dalam negeri maupun penghasilan yang diterima atau diperoleh dari luar negeri. Sedangkan Subjek Pajak Luar Negeri terutang pajak atas penghasilan yang berasal dari Indonesia saja. Pajak Penghasilan pada umumnya dibagi lagi menjadi Pajak

Penghasilan Pasal 21 dan Pasal 26, Pajak Penghasilan Pasal 22, Pajak Penghasilan Pasal 23 dan Pasal 26, Pajak Penghasilan Pasal 4 ayat (2), dan Pajak Penghasilan

Pasal 15. Pada kesempatan ini, kita akan membahas lebih jauh mengenai Pajak Penghasilan Pasal 23. Pajak Penghasilan Pasal 23 merupakan pajak yang dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak Dalam Negeri (orang

Pasal 21 (Mardiasmo, 2006 : 210). Untuk meringankan pajak terutang Wajib Pajak,

maka besarnya pajak atas penghasilan Wajib Pajak Dalam Negeri yang telah dipotong oleh pihak yang memberikan penghasilan tersebut dapat dikreditkan terhadap total pajak terutang atas seluruh penghasilan Wajib Pajak Dalam Negeri.

Konsep pemisahan jasa objek pajak pasal 21 atau 23 pada undang-undang PPh berdasarkan status subjek pajak penerima penghasilan, Wajib Pajak Orang

Pribadi atau Badan. Apabila transaksi jasa dibayarkan imbalan kepada Wajib Pajak Orang Pribadi dalam negeri termasuk kelompok objek Pajak Penghasilan pasal 21. Sedangkan transaksi jasa yang dibayarkan imbalan kepada Wajib Pajak Badan dalam

negeri termasuk kelompok objek Pajak Penghasilan pasal 23. Jika penerima jasa Wajib Pajak luar negeri maka termasuk objek pajak Pajak Penghasilan pasal 26.

Dasar pengertian mengenai konsep pemisahan diatas adalah pasal 21 Undang-Undang Pajak Penghasilan, “Pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa

pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri…”. Pada peraturan pelaksanaan pemotongan jasa Pajak Penghasilan pasal 21 yaitu

memperoleh penghasilan sehubungan dengan pemberian jasa, pemberi jasa dalam segala bidang dipotong Pajak Penghasilan pasal 21”. Dari dua dasar peraturan

jasa dalam segala bidang yang penerima penghasilan atau pemberi jasanya Wajib

Pajak Orang Pribadi termasuk kelompok objek pajak Pajak Penghasilan pasal 21” karena Pajak Penghasilan pasal 21 konsep pembayaran imbalan kepada Wajib Pajak Orang Pribadi. Misalnya, Jumlah penghasilan bruto atas jasa perbaikan kendaraan,

perbaikan alat pendingin ruangan, dan alat-alat lainnya.

Jumlah bruto sebagai Dasar pengenaan Pajak adalah jumlah total nilai

transaksi dikurangi dengan pembelian komponen untuk perbaikan. Bagian yang dipajaki pasal 21 atau 23 atas jasa saja. Apabila pemberi jasa (bengkel) adalah Wajib Pajak Orang Pribadi maka objek pajak Pajak Penghasilan pasal 21, sedangkan

pemberi jasa adalah Wajib Pajak Badan objek pajak Pajak Penghasilan pasal 23.

Pemotong Pajak Penghasilan pasal 21 dan 23 ditunjuk oleh Ditjen Pajak yang

implementasinya dapat dilihat pada Surat Keterangan Terdaftar (SKT) yang diperoleh pada saat Wajib Pajak mendapatkan Nomor Pokok Wajib Pajak ke kantor pajak setempat. Pada Surat Keterangan Terdaftar ada keterangan jenis kewajiban pajak.

Wajib Pajak Badan, wajib Pajak Penghasilan pasal 21 dan 23 tetapi tidak semua Wajib Pajak Orang Pribadi wajib Pajak Penghasilan pasal 21 dan 23. Apabila tidak

ada penunjukan dari Ditjen Pajak maka tidak boleh memotong atau memungut pajak.

Pasal 23 Undang- Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang- Undang Nomor 36 Tahun 2008,

yang memberikan penghasilan. Ketentuan lebih lanjut mengenai jenis jasa lain

sebagaimana dimaksud pada ayat (1) huruf c angka 2 Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan ditetapkan berdasarkan Peraturan Menteri Keuangan Nomor 244/PMK. 03/2008 tanggal 31 Desember 2008, Peraturan Menteri

Keuangan Nomor 80/PMK. 03/2010 tanggal 1 April 2010 tentang tanggal jatuh tempo penyetoran pajak penghasilan pasal 23.

B. Subjek dan Objek Pemotongan Pajak Penghasilan Pasal 23

1. Subjek Pemotongan Pajak Penghasilan Pasal 23

Subjek Pajak Penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan Pajak

Penghasilan (Resmi, 2008 : 81). Subjek Pajak yang telah memenuhi kewajiban pajak secara objektif maupun subjektif dalam Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak disebut sebagai Wajib Pajak. Pasal 2 ayat (1) dan (2) Undang- Undang Nomor

1.1 Yang menjadi Subjek Pajak adalah:

a. 1. Orang Pribadi

2. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

b. Badan; dan

c. Bentuk Usaha Tetap

1.2 Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

Yang menjadi Subjek Pajak Penghasilan Pasal 23 adalah Subjek Pajak dalam

negeri, yaitu orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak mempunyai niat untuk bertempat tinggal di Indonesia, Badan yang didirikan atau bertempat kedudukan di Indonesia, Warisan yang belum terbagi sebagai satu

2. Objek Pemotongan Pajak Penghasilan Pasal 23

Menurut Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan Pasal 4 ayat ( 1 ) sebagaimana telah diubah terakhir dengan Undang- Undang Nomor

36 Tahun 2008, yang menjadi Objek Pajak Penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai

untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan. Yang menjadi Objek Pajak Penghasilan Pasal 23 adalah:

2.1 Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil koperasi.

2.2 Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang.

2.3 Royalti.

2.4 Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e

Undang- undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

telah dikenai Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4

ayat (2) Undang- undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

2.6 Imbalan sehubungan dengan jasa teknnik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam pasal 21 Undang-

undang Nomor 36 Tahun 2008 tentang pajak Penghasilan .

2.7 Jenis jasa lain selain jasa sebagaimana dimaksud diatas diatur dengan Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 tanggal 31

Desember 2008.

C. Pengecualian Objek Pemotongan Pajak Penghasilan Pasal 23

Beberapa jenis penghasilan yang tidak dikenakan pemotongan Pajak Penghasilan Pasal 23 (bukan Objek Pajak Penghasilan Pasal 23) sesuai dengan Pasal

23 ayat (4) Undang-undang Nomor 36 Tahun 2008, yaitu:

1. penghasilan yang dibayar atau terutang kepada bank.

3. dividen sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf f dan dividen

yang diterima oleh orang pribadi sebagaimana dimaksud dalm Pasal 17 ayat (2c).

4. bagian laba sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf i.

5. sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya.

6. penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan.

D. Cara Perhitungan Pemotongan dan Pengkreditan PPh Pasal 23

Untuk menghitung Pajak Penghasilan Pasal 23 yang telah dipotong oleh pihak yang memberikan penghasilan atas penghasilan yang berupa dividen, bunga, royalti, hadiah penghargaan, bonus dan sejenisnya selain yang telah dipotong Pajak

Penghasilan sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e, dipotong pajak sebesar 15% dari jumlah bruto.

dimaksud dalam Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

yang telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008.

Contoh :

PT. Serdaduo membayarkan Bunga kepada Tuan Anton pada bulan Januari 2010

sebesar Rp 300.000.000. Sedangkan Tuan Anton pada Tahun Pajak yang bersangkutan mempunyai penghasilan neto (PKP) sebesar Rp 900.000.000.

PPh Pasal 23 dipotong PT. Serdaduo adalah :

15% × Rp 300.000.000 = Rp 45.000.0000

Atas PPh Pasal 23 yang telaag dipotong oleh PT. Serdaduo, bisa dikreditkan terhadap

pajak terutang Tuan Anton.

PPh terutang Tuan Anton Tahun Pajak 2010 :

5% × Rp 50.000.000 = Rp 2.500.000

15% × Rp 200.000.000 = Rp 30.000.000

25% × Rp 250.000.000 = Rp 62.500.000

30% × Rp 400.000.000 = Rp 120.000.000 +

PPh terutang = Rp 215.000.000

- PPh Pasal 23 = Rp 45.000.000 _

PPh yang masih harus dibayar Tuan Anton = Rp 170.000.000

Contoh :

CV. Makan Besar membayar Royalti atas pemakaian merk Ayam Goreng ”Bu Tini”

sebesar Rp 150.000.000. Penghasilan Neto (PKP) Tahun Pajak 2010 pemilik merk Ayam Goreng ” Bu Tini” adalah Rp 550.000.000

PPh yang dipotong oleh CV. Makan Besar :

15% × Rp 150.000.000 = Rp 22.500.000

Atas PPh Pasal 23 yang telah dipotong oleh CV. Makan Besar, bisa dikreditkan

terhadap pajak terutang pemilik Ayam Goreng ”Bu Tini”.

PPh terutang pemilik Ayam Goreng ”Bu Tini” Tahun Pajak 2010 adalah :

5% × Rp 50.000.000 = Rp 2.500.000

15% × Rp 200.000.000 = Rp 30.000.000

25% × Rp 250.000.000 = Rp 62.500.000

30%× Rp 50.000.000 = Rp 15.000.000 +

Kredit Pajak :

- PPh Pasal 23 = Rp 22.500.000 _

PPh yang masih harus dibayar = Rp 87.500.000

Sedangkan atas penghasilan berupa sewa dan penghasilan lain sehubungan

dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksud

dalam Pasal 4 ayat (2) Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, serta imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak

Penghasilan sebagaimana dimaksud dalam Pasal 21 dikenakan pajak sebesar 2% dari jumlah Bruto.

Untuk pengkreditannya sama dengan pengkreditan objek pajak deviden, royalti, hadiah dan objek pajak penghasilan pasal 23 lainnya.

Contoh :

CV. Sejahtera Selalu menyewa sebuah mesin genset pada UD. Generation dengan nilai sewa Rp 30.000.000

PPh Pasal 23 yang dipotong oleh CV. Sejahtera Selalu adalah:

Maka Pajak Penghasilan pasal 23 yang telah dipotong oleh CV. Sejahtera Selalu

sebesar Rp 600.000, boleh dikreditkan oleh UD. Generation sebesar Rp 600.000,

terhadap pajak terutangnya setahun.

Contoh :

PT. Pilar Utama yang baru berdiri meminta jasa dari CV. Konsultindo untuk membuat sistem akuntansi perusahaan dengan imbalan sebesar Rp 50.000.000.

PPh Pasal 23 Yang dipotong oleh PT. Pilar Utama adalah:

2% × Rp 50.000.000 = Rp 1.000.000

Maka Pajak Penghasilan Pasal 23 yang telah dipotong oleh PT. Pilar Utama sebesar

Rp 1.000.000, boleh dikreditkan oleh CV. Konsultindo sebesar Rp 1.000.000 terhadap pajak terutangnya setahun.

E. Pendaftaran dan Penilaian PPh Pasal 23

Setiap Badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, perwakilan perusahaan diluar negeri lainnya, dan orang pribadi sebagai wajib pajak dalam negeri tertentu, yang ditunjuk oleh kepala Kantor

Bukti Pemotongan Pajak Penghasilan Pasal 23 dibuat rangkap ke- 3, lembar ke- 1

untuk Wajib Pajak, lembar ke- 2 untuk Kantor Pelayanan Pajak, dan lembar ke- 3 untuk pemotong pajak. Daftar Bukti Pemotongan merupakan salah satu lampiran Surat Pemberitahuan (SPT) Masa yang diserahkan oleh pemotong Pajak kepada

Kantor Pelayanan Pajak. Sedangkan Bukti Pemotongan yang diterima oleh Wajib Pajak merupakan Lampiran pada saat penyampaian Surat Pemberitahuan (SPT)

Tahunan yang nantinya akan diperhitungkan sebagai Kredit Pajak.

Pajak- pajak yang sudah dipotong oleh si pemotong pajak disetorkan dengan dibuatkan Surat Setoran pajak (SSP). Surat Setoran Pajak adalah surat yang oleh

Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara melalui Kantor Penerima Pembayaran. Kantor Penerima

BAB IV

ANALISIS DAN EVALUASI

A. Tata Cara Pemotongan dan Pengkreditan PPh Pasal 23

Berdasarkan penelitian yang penulis lakukan di Kantor Pelayanan Pajak Pratama Medan Belawan, penghasilan yang diberikan oleh Badan Pemerintah, Subjek

Pajak Badan dalam Negeri, Penyelenggara kegiatan, Bentuk usaha tetap, Perwakilan perusahaan diluar negeri lainnya, dan Orang pribadi sebagai Wajib Pajak dalam negeri tertentu yang ditunjuk oleh Kepala Kantor Pelayanan Pajak Pratama kepada

penerima penghasilan, baik Wajib Pajak Dalam Negeri (Orang Pribadi dan Badan) maupun Bentuk Usaha Tetap (BUT) akan dikenakan Pajak Penghasilan Pasal 23.

Pajak yang dipotong adalah sesuai dengan tarif sebagaimana dalam Undang- undang Pajak penghasilan Nomor 36 Tahun 2008 pasal 23, yaitu 15% untuk dividen, bunga, royalti, hadiah, serta 2% untuk sewa dan jasa. Pemotong pajak langsung saja

mengalikan tarif dengan penghasilan Bruto Wajib Pajak.

Pajak yang sudah dipotong bisa dikreditkan oleh Wajib pajak, hal ini agar

penghasilan Wajib pajak tidak dikenakan pajak sebanyak dua kali. Untuk pengkreditannya, Wajib Pajak yang sudah dipotong Pajak Penghasilan pasal 23 harus melampirkan Bukti Pemotongan Pajak Penghasilan Pasal 23 pada saat penyampaian

memperhitungkan pajak yang sudah dipotong itu sebagai pengurang pajak

terutangnya untuk satu Tahun Pajak. Bukti Potong Pajak Penghasilan Pasal 23 yang lebih dari satu harus dilampirkan semuanya.

Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong Pajak Penghasilan Pasal 21.

Pemotong dan Penerima Penghasilan yang Dipotong Pajak Penghasilan Pasal 23:

1. Pemotong Pajak Penghasilan Pasal 23: a. Badan pemerintah;

b. Subjek Pajak badan dalam negeri; c. Penyelenggaraan kegiatan;

d. Bentuk Usaha Tetap (BUT);

e. Perwakilan perusahaan luar negeri lainnya;

f. Wajib Pajak orang pribadi dalam negeri tertentu, yang ditunjuk oleh

Direktur Jendral Pajak.

2. Penerima penghasilan yang dipotong Pajak Penghasilan Pasal 23: a. WP dalam negeri;

B. Mekanisme Penyetoran dan Pelaporan PPh Pasal 23

Saat Terutang, Penyetoran dan Pelaporan :

1. Pemotongan Pajak Penghasilan Pasal 23 terutang pada akhir bulan

dilakukannya pembayaran atau pada akhir bulan terutangnya penghasilan yang bersangkutan;

2. Pajak Penghasilan Pasal 23 harus disetorkan oleh Pemotong Pajak selambat-lambatnya tanggal 10 bulan takwim berikutnya setelah bulan saat terutangnya pajak;

3. Pemotong Pajak Pajak Penghasilan Pasal 23 diwajibkan menyampaikan surat Pemberitahuan Masa selambat-lambatnya 20 hari setelah Masa Pajak

berakhir;

4. Pemotong Pajak Pajak Penghasilan Pasal 23 harus memberikan tanda bukti pemotongan kepada orang pribadi atau badan yang dibebani membayar Pajak

Penghasilan yang dipotong.

Mekanisme Penyetoran Pajak Penghasilan Pasal 23 di Kantor Pelayanan

Penghasilan Pasal 23 yang dipotong oleh Pemotong Pajak Penghasilan harus disetor

paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir.

Dalam hal tanggal jatuh tempo pembayaran atau penyetoran pajak bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, pembayaran atau

penyetoran pajak dapat dilakukan pada hari kerja berikutnya. Dalam pengertian hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan

Umum yang ditetapkan oleh Pemerintah dan cuti bersama secara nasional yang ditetapkan oleh Pemerintah.

Pembayaran dan penyetoran pajak harus dilakukan dengan menggunakan

Surat Setoran Pajak (SSP) atau sarana administrasi lain yang disamakan dengan Surat Setoran Pajak. Surat Setoran Pajak ini berfungsi sebagai bukti pembayaran pajak

apabila telah disahkan oleh pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi. Surat Setoran Pajak dianggap sah jika telah divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN). Adapun tempat

pembayaran adalah Kantor Pos atau Bank yang ditunjuk oleh Menteri Keuangan sebagai tempat pembayaran pajak.

Pemotong Pajak Penghasilan Pasal 23 wajib memberikan tanda bukti pemotongan Pajak Penghasilan Pasal 23 kepada orang pribadi atau badan yang dipotong setiap melakukan pemotongan atau pemungutan. Bagi penerima

Pajak Penghasilan terutang dalam tahun tersebut yang nantinya akan dikreditkan

dalam Surat Pemberitahuan Tahunannya.

Apabila masa pajak telah berakhir, pemotong Pajak Penghasilan Pasal 23 wajib melaporkan pemotongan yang telah dilakukan dalam masa pajak tersebut.

Pelaporan ini dilakukan dengan menyampaikan Surat Pemberitahuan Masa Pajak Penghasilan Pasal 23/26 ke Kantor Pelayanan Pajak tempat Wajib Pajak pemotong

Pajak Penghasilan Pasal 23 terdaftar.

Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23/26 harus disampaikan paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir. Contoh,

untuk pemotongan Pajak Penghasilan Pasal 23 bulan Agustus 2012, SPT Masa Pajak Penghasilan Pasal 23 harus disampaikan paling lambat tanggal 20 September 2012.

Dalam hal batas akhir pelaporan di atas bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, pelaporan dapat dilakukan pada hari kerja berikutnya. Pengertian hari libur nasional termasuk hari yang diliburkan untuk

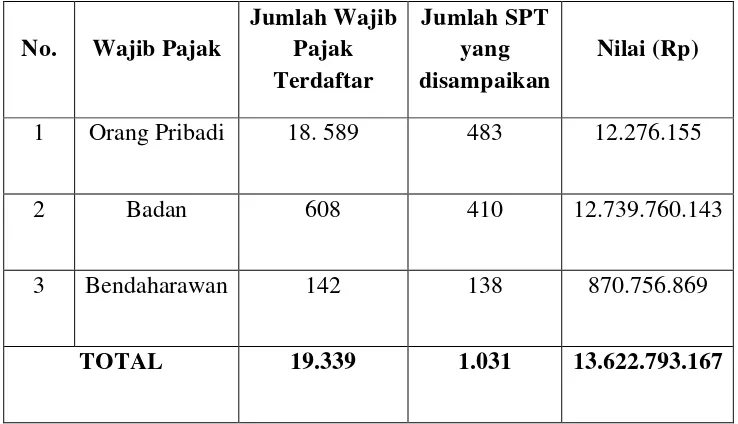

C. Wajib Pajak Terdaftar dan Yang Menyampaikan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Tahun 2012.

Berdasarkan hasil penelitian yang dilakukan oleh penulis di Kantor Pelayanan

Pajak Pratama Medan Belawan, maka penulis akan menyajikan tabel yang berhubungan dengan Wajib Pajak yang menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan , baik dari jumlah Wajib Pajak yang terdaftar, jumlah

[image:59.612.147.516.454.666.2]SPT Pajak Penghasilan Pasal 23 yang masuk, pada Tahun 2012. Adapun Tabel tersebut adalah sebagai berikut:

Tabel 4.1

JUMLAH WAJIB PAJAK TERDAFTAR DAN PENYAMPAIAN SURAT PEMBERITAHUAN PAJAK PENGHASILAN PASAL 23 TAHUN 2012 PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

No. Wajib Pajak

Jumlah Wajib Pajak Terdaftar

Jumlah SPT yang disampaikan

Nilai (Rp)

1 Orang Pribadi 18. 589 483 12.276.155

2 Badan 608 410 12.739.760.143

3 Bendaharawan 142 138 870.756.869

TOTAL 19.339 1.031 13.622.793.167

Berdasarkan uraian tabel di atas terlihat jelas bahwa dari sekian

banyak wajib pajak yang terdaftar, jumlah wajib pajak terdaftar yang menyampaikan SPT. Berdasarkan data yang di dapat penulis dari hasil penelitian pada Kantor Pelayanan Pajak Pratama Medan Belawan, hanya ada keterangan mengenai jumlah

pelaporan Surat Pemberitahuan Masa Pajak Penghasilan Pasal 23 tanpa ada keterangan jumlah bukti potongnya. Pada saat penyampaian Surat Pemberitahuan

Tahunan itu, Wajib Pajak harus menyampaikan Surat Pemberitahuan Tahunan beserta lampiran berupa Bukti Pemotongan Pajak Penghasilan Pasal 23. Dengan demikian akan berpengaruh pada pengurangan Pajak terutang Wajib Pajak bersangkutan.

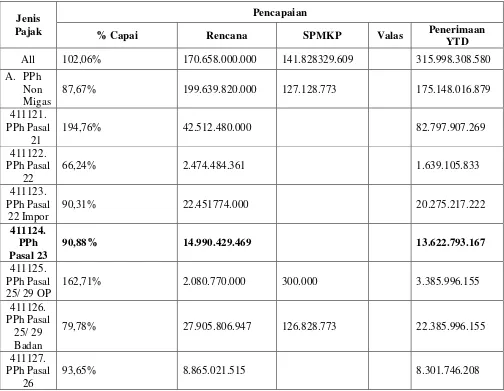

Berikut ini, penulis juga memberikan laporan pencapaian penerimaan pajak penghasilan dan pajak lainnya pada Kantor Pelayanan Pajak Pratama (KPP) Medan

Tabel 4.2

DATA PENCAPAIAN PAJAK PENGHASILAN DAN PAJAK LAINNYA PADA TAHUN 2012

PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

Kanwil DJP Sumatera Utara I

Kantor Pelayanan Pajak Pratama Medan Belawan

Jenis Pajak

Pencapaian

% Capai Rencana SPMKP Valas Penerimaan

YTD

All 102,06% 170.658.000.000 141.828329.609 315.998.308.580 A. PPh

Non Migas

87,67% 199.639.820.000 127.128.773 175.148.016.879

411121. PPh Pasal

21

194,76% 42.512.480.000 82.797.907.269

411122. PPh Pasal

22

66,24% 2.474.484.361 1.639.105.833

411123. PPh Pasal

22 Impor

90,31% 22.451774.000 20.275.217.222

411124. PPh Pasal 23

90,88% 14.990.429.469 13.622.793.167

411125. PPh Pasal 25/ 29 OP

162,71% 2.080.770.000 300.000 3.385.996.155

411126. PPh Pasal 25/ 29 Badan

79,78% 27.905.806.947 126.828.773 22.385.996.155

411127. PPh Pasal

26

411128.

PPh Final 28,97% 78.359.053.708 22.700.378.050 411129. PPh Non Migas Lainnya 0 B. PPN dan PPnB M

196,53% -28.995.120.000 141.701.200.836 140.694.009.319

PPN Dalam

Negeri 152,61% -76.898.667.998 141.701.200.836 105.256.639.677

PPN

Impor 73,03% 47.903.547.998 34.984.647.365 PPN Lain - 40.761.546.500,00% 0 407.615.466

PPnBM Dalam Negeri

-54.551.000,00% 0 545.511

PPnBM

Impor -4.456.129.900,00% 0 44.561.300 C. PBB -1.549.705.800, 00% 0 15.497.059 D. Pajak

Lainn ya

767,74% 13.300.000 102.108.875

563,91% 13.300.000 75.000.000

0

-1.972.250.500.000% 0 19.722.506 0

E. PPh

Migas 38.676.448

38.676.448 Sumber : KPP Pratama Medan Belawan

Berdasarkan tabel pencapaian penerimaan pajak diatas, terlihat jelas bahwa penerimaan pajak pada Kantor Pelayanan Pajak Pratama (KPP) Medan Belawan masih belum teratur. Ada beberapa pencapaian penerimaan dari beberapa jenis pajak

Penghasilan Pasal 23 jelas terlihat bahwa pencapaian penerimaan dari Pajak

Penghasilan Pasal 23 belum mencapai target yang telah di rencanakan oleh Kantor Pelayanan Pajak Pratama Medan Belawan dari 100% target pencapaian, dengan rencana penerimaan Rp. 14.990.429.469,- namum pada Pajak Penghasilan Pasal 23

hanya mencapai 90,88% dengan jumlah penerimaan Rp. 13.622.793.167,-.

D. Sanksi Yang Diberikan Kepada Wajib Pajak Yang Dipotong PPh Pasal 23 Tidak Memiliki Nomor Pokok Wajib Pajak.

Setiap Wajib Pajak yang dipotong Pajak Penghasilan Pasal 23, tetapi Wajib Pajak tersebut tidak memiliki Nomor Pokok Wajib Pajak (NPWP) yang merupakan

tanda pengenal diri atau identitas Wajib Pajak, maka tarif pemotongannya lebih tinggi 100%.

Contoh :

PT. Tiara merupakan perusahaan penerbitan dan percetakan. Perusahaan ini didirikan pada tahun 2012, beralamat di Jl. Yos Sudarso Nomor 28 Medan. Nomor Pokok

Wajib Pajak 01.555.444.1.122.000. Membayarkan jasa perbaikan mesin produksi yang telah rusak sebesar Rp 30.000.000 kepada Tuan hamdan, yang beralamat di Jl.

Besarnya sanksi yang diberikan adalah :

100% × 2 % × Rp 30.000.000 = Rp 600.000

Maka besarnya Pajak Penghasilan Pasal 23 yang dipotong oleh PT. Perdana adalah sebesar :

2% × Rp 30.000.000 + Rp 600.000 = Rp 1.200.000

Adapun tujuan penerapan sanksi ini, agar setiap Wajib Pajak mengetahui

begitu pentingnya peranan Nomor Pokok Wajib Pajak. Selain untuk menjaga ketertiban dalam pembayaran Pajak juga sebagai pengawasan administrasi perpajakan.

F. Pelayanan Yang Diberikan Kantor Pelayanan Pajak Pratama Medan Belawan Dalam Hal Masyarakat Berkonsultasi.

Masyarakat yang ingin berkonsultasi mengenai masalah perpajakan, baik mengenai Pajak Penghasilan, maupun jenis pajak yang lain akan dibimbing oleh

Account Representative (AR) dibawah naungan seksi Pengawasan dan Konsultasi

(Waskon) di Kantor Pelayanan Pajak Pratama. Masyarakat yang kurang jelas mengenai Pemotongan Pajak Penghasilan Pasal 23 dan bagaimana pengkreditannya

juga bisa datang untuk berkonsultasi. Hal ini merupakan salah satu bentuk pelayanan yang diberikan kepada Masyarakat. Untuk mempermudah masyarakat yang ingin berkosultasi, masyarakat bisa telepon langung ke Kantor Pelayanan Pajak Pratama

Kepala Kantor Pelayanan Pajak Pratama Medan Belawan KL. Yos Sudarso KM 8,2

Tanjung Mulia, Medan Belawan, masyarakat juga masyarakat langsung datang ke Kantor Pelayanan Pajak Pratama Medan Belawan atau dengan menghubungi

Setiap Wilayah khususnya Kelurahan akan dipimpin oleh seorang AR, AR inilah yang nantinya akan memberikan bimbingan kepada masyarakat yang datang berkonsultasi.

Dari Tabel di atas dapat penulis jelaskan bahwa untuk satu wilayah Kelurahan, hanya dibawahi oleh satu Orang AR (Account Representative). Masyarakat yang ingin berkonsultasi akan di tanya mengenai tempat wilayah tempat

dimana ia tinggal, atau juga ditanya mengenai dimana Wajib Pajak itu terdaftar, sehingga dengan demikian memudahkan AR untuk memberikan penjelasan.

G. Sosialisasi Yang Dilakukan Kantor Pelayanan Pajak Pratama Medan Belawan Kepada Wajib Pajak

Kegiatan penyuluhan dan pelayanan pajakdalam upaya memasyarakatkan

pajak sebagai bagian penting daam kehidupan berbangsa dan bernegara. Negara dalam hal ini memberikan mandate kepada pemerintah teleh menjalankan kewajiban

Sosialisasi merupakan bentuk penyampaian informasi, oleh sebab itu

sosialisasi sangatlah diperlukan untuk menyampaikan informasi yang sedang berkembang. Penyampaian informasi ini akan sangat berpengaruh besar terhadap apa yang disosialisasikan. Begitupula halnya dengan Kantor Pelayanan Pajak Pratama

Medan Belawan, berbagai hal dilakukan untuk pencapaian penerimaan, untuk pemahaman peraturan terbaru, dan lain sebagainya. Salah satunya sosialisasi yang

dilakukan adalah tantang Tata Cara pengisian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi atau Badan, yang di dalamnya juga terkait dengan pemotongan Pajak Penghasilan Pasal 23.

Pada saat penulis melakukan penelitian di Kantor Pelayanan Pajak Pratama Medan Belawan, sosialisasi juga telah dan sedang banyak dilakukan, diantaranya

adalah sebagai berikut :

1. ”Kelas Pajak” Surat Pemberitahuan (SPT) Tahunan di Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Belawan .

Mekanisme pelaksanaannya adalah Peserta (Wajib Pajak) dapat terlebih dahulu mendaftarkan diri sesuai dengan jadwal yang telah ditentukan melalui

2. Sosialisasi Perpajakan

Sosialisasi perpajakan merupakan suatu upaya dari Direktorat Jenderal Pajak untuk memberikan pengertian, informasi dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang

berhubungan dengan perpajakan dan perundang-undangan.

Sosialisasi yang lebih kepada simpatisan mengenai perpajakan, misalnya

mengadakan seminar yang diwakili staf – staf dari Seksi Pengawasan dan Konsultasi (WASKON) di suatu Badan baik pemerintah maupun swasta. Dengan diadakannya seminar perpajakan tersebut masyarakat dan pekerja yang ada di suatu Badan yang

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari penelitian yang penulis lakukan, dan telah dijelasakan pada Bab- bab sebelumnya, maka dalam penulis mengambil beberapa kesimpulan mengenai

Pemotongan Pajak Penghasilan Pasal 23 sebagai hasil akhir dari keseluruhan Praktik Kerja Lapangan Mandiri (PKLM) yang dilaksanakan di Kantor Pelayanan Pajak Pratama Medan Belawan adalah sebagai berikut :

1. Atas Pajak Penghasilan Pasal 23 yang telah dipotong oleh pihak ketiga harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak

berakhir dan Surat Pemberitahuan (SPT) Masa PPh Pasal 23/26 harus disampaikan paling lama 20 (Dua puluh) hari setelah Masa Pajak Berakhir. 2. Objek Pajak Penghasilan Pasal 23 adalah penghasilan, yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, seperti deviden, bunga, royalty, sewa, imbalan, dan jenis jasa lain.

3. Tarif Pemotongan Pajak Penghasilan Pasal 23 adalah 15% untuk deviden,

yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 100%, hal ini

bertujuan agar Wajib Pajak mengetahui begitu pentingnya peranan Nomor Pokok Wajib Pajak, selain untuk menjaga ketertiban dalam pembayaran pajak juga sebagai pengawasan administrasi perpajakan.

4. Wajib Pajak yang mempunyai Bukti Pemotongan PPh Pasal 23 merupakan kredit Pajak bagi Wajib Pajak yang bersangkutan, sehingga dapat sebagai

pengurang untuk perhitungan pajak terutang setahun, dan Bukti Pemotongan itu dilampirkan pada saat penyampaian Surat Pemberitahuan Tahunannya. 5. Wajib Pajak yang ingin berkonsultasi bisa menelepon, meyampaikan surat,

atau datang langsung ke Kantor Pelayanan Pajak Pratama Medan Belawan. Berbagai sosialisasi dilakukan Kantor Pelayanan Pajak Prartama Medan

Belawan untuk menyampaikan informasi perpajakan, baik terjun langsung ke lingkungan masyarakat, maupun di lingkungan Kantor Pelayanan Pajak Pratama itu sendiri.

6. Jenis struktur organisasi yang digunakan oleh Kantor Pelayanan Pajak Pratama Medan Belawan adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi

fungsional. Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak. Kantor Pelayanan Pajak

B. Saran

Sebagai hasil akhir dari isi Laporan ini, penulis juga menyampaikan saran- saran yang mungkin dapat bermanfaat dalam memotivasi Kantor Pelayanan Pajak

Pratama Medan Belawan maupun untuk Program Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun saran- saran yang dapat penulis berikan dari hasil pengamatan penulis selama melaksanakan Praktik Kerja Lapangan Mandiri (PKLM)

adalah sebagai berikut:

1. Bagi pihak Instansi khususnya Seksi Pengawasan dan Konsultasi hendaknya selalu meningkatkan pelayanan kepada masyarakat, dengan demikian

diharapkan mampu meningkatkan kepatuhan Wajib Pajak

2. Hendaknya sosialisasi terus dilaksakan, baik sosialisasi di lingkungan KPP

Pratama Medan Belawan maupun di lingkungan masyarakat, dengan demikian pemahaman tentang perpajakan dan peranannya semakin meningkat.

3. Pegawai di Lingkungan Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan hendaknya melakukan koordinasi langsung kepada Wajib Pajak

yang mempunyai permasalahan mengenai perpajakan.

4. Hendaknya Program Studi Diploma III Administrasi Perpajakan meningkatkan kerja sama dengan Kantor/ Instansi, untuk dapat menjalin