PENGARUH HEALTHY LIFESTYLE, ROLE AMBIGUITY DAN ROLE CONFLICT TERHADAP JOB SATISFACTION DIMEDIASI OLEH JOB

BURNOUT DAN PSYCHOLOGICAL WELL-BEING

(

Studi Empiris Pada Auditor Internal di Kementrian RI)SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Sebagai Persyaratan Guna Mencapai Gelar Sarjana Ekonomi

Oleh: PUTRI RIZKIA NIM: 1111082000014

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH HEALTHY LIFESTYLE, ROLE AMBIGUITY DAN ROLE CONFLICT TERHADAP JOB SATISFACTION DIMEDIASI OLEH JOB

BURNOUT DAN PSYCHOLOGICAL WELL-BEING

(

Studi Empiris Pada Auditor Internal di Kementrian RI)SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Sebagai Persyaratan Guna Mencapai Gelar Sarjana Ekonomi

Oleh: PUTRI RIZKIA NIM: 1111082000014

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Putri Rizkia

Nomor Induk Mahasiswa : 1111082000014

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi/Audit

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan sumber asli atau tanpa menyebut pemilik karya

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Putri Rizkia

2. Tempat, Tanggal Lahir : Teluk Panji 1, 02 Desember 1992 3. Alamat : Desa Teluk Panji 1, Kecamatan:

Kampung Rakyat, Kebupaten: Labuhan Batu Selatan, Provinsi: Sumatera Utara

4. Telepon : 081263147147

5. Email : putri_rizkia12@yahoo.com

II. PENDIDIKAN

1. TK Al-Qomariah Tahun 1997-1999

2. SD Negeri 118390 Tahun 1999-2005

3. SMP Swasta Sinar Harapan Tahun 2005-2008 4. SMA Plus Muhammadiyah Medan Tahun 2008-2011 5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. PENDIDIKAN NON FORMAL

1. TPA dan TPQ Al-Qomariah Tahun 2001-2003

vii

3. Kursus Brevet A dan B STAN Tahun 2015

IV. PENGALAMAN ORGANISASI

1. Tapak Suci Putra Muhammadiyah (2008-2011) Sebagai anggota

2. Ikatan Pelajar Muhammadiyah (2008-2011) 3. OSIS Sebagai Sekertaris Umum (2009-2011) 4. BEMJ sebagai anggota (2012-2013)

bidang kesenian dan olah raga

5. Tari Saman sebagai anggota (2012-2014)

V. LATAR BELAKANG KELUARGA

1. Ayah : Imran

2. Tempat, Tanggal Lahir : Pemalang, 10 Oktober 1965

3. Ibu : Nuryati

viii

THE INFLUENCE OF HEALTHY LIFESTYLE, ROLE AMBIGUITY AND ROLE CONFLICT TOWARDS JOB SATISFACTION IN MEDIATION BY

JOB BURNOUT AND PSYCHOLOGICAL WELL-BEING

(EMPIRICAL STUDY ON THE INTERNAL AUDITOR AT MINISTRY OF REPUBLIC INDONESIA)

ABSTRACT

The puspose of this research aimed to analyze and to examine the hypothesis about the influence of healthy lifestyle, role ambiguity and role conflict on job satisfaction in mediated by job burnout and psychological well-being. Respondents in this research are internal auditors at the Inspectorate General of the Ministry of the Republic of Indonesia. In this research the sampling method using a convenience sampling technique. Data were collected through distribution of questionnaires ton 150 respondents in the Ministry of the Republic of Indonesia. Data were analyzed by using structural equation modeling (SEM) with AMOS 18 program.

The result of this research indicates that (1) healthy lifestyle significantly influence to job satisfaction, but role ambiguity did not influence significantly to job satisfaction, (2) healthy lifestyle, role conflict and role ambiguity did not influence job burnout to job satisfaction, (3) healthy lifestyle, role conflict and role ambiguity did not influence psychological well-being to job satisfaction.

ix

PENGARUH HEALTHY LIFESTYLE, ROLE AMBIGUITY DAN ROLE CONFLICT TERHADAP JOB SATISFACTION DIMEDIASI OLEH JOB

BURNOUT DAN PSYCHOLOGICAL WELL-BEING

(STUDI EMPIRIS PADA AUDITOR INTERNAL DI KEMENTRIAN RI)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa dan menguji hipotesis mengenai pengaruh healthy lifestyle, role ambiguity dan role conflict terhadap job satisfaction dimediasi oleh job burnout dan psychological well-being. Responden dalam penelitian ini adalah auditor internal di Inspektorat Jenderal Kementerian Republik Indonesia. Dalam penelitian ini metode pengambilan sampel menggunakan teknik convenience sampling. Data yang dikumpulkan melalui penyebaran kuesioner kepada 150 responden di Kementerian Republik Indonesia. Data dianalisis menggunakan metode structural equation model (SEM) dengan bantuan program software AMOS 18.

Hasil dari penelitian ini mengungkapkan bahwa, (1) healthy lifestyle berpengaruh signifikan terhadap job satisfaction akan tetapi role ambiguity tidak berpengaruh signifikan terhadap job satisfaction, (2) healthy lifestyle, role conflict dan role ambiguity tidak mempengaruhi job burnout terhadap job satisfaction, (3) healthy lifestyle, role conflict dan role ambiguity tidak mempengaruhi psychological well-being terhadap job satisfaction.

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh healthy lifestyle, role ambiguity, role conflict terhadap job

satisfaction dimediasi oleh Job burnout dan psychological well-being (studi empiris pada auditor internal Kementrian RI) ”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, Sang Teladan yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus di selesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdullilah penulis hanturkan atas kekuatan Allah SWT yang telah di anugaerahkan. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Allah SWT atas rahmat dan karunia-Nya serta kemudahan dan kelancaran yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini. 2. Kedua orang tuaku tercinta, Bapak Imran dan Ibu Nuryati yang telah

xi

3. Adik-adikku Uyun maysyarah dan Funky hidayat yang telah menyemangati dan memberikan banyak motivasi serta do’a terbaiknya

kepada penulis dalam menyelesaikan skripsi ini.

4. Bapak Dr. Arief Mufraini Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. IbuYessi Fitri SE., M.Si., AK., CA, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan SE., Ak., M.M, selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 7. Bapak Dr. Yahya Hamja, MM selaku Dosen Pembimbing Skripsi I yang

selalu bersedia meluangkan waktunya untuk konsultasi, memberikan pengarahan serta motivasi yang tidak henti kepada penulis untuk menyelesaikan skrispi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini.

8. Ibu Reskino, SE., M.SI., AK., CA selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bibingan dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

xii

10. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain. 11. Imamul Akhyar, yang telah memberikan support dan perhatian terbaiknya

kepada penulis baik saat pengerjaan skripsi, saat komprehensif dan saat ujian skripsi. Thank you so much.

12. Teman seperjuangan penulis dalam menyebarkan kuesioner penelitian yang saling menguatkan yaitu Rifka Adelia.

13. Sahabat-sahabat terdekat penulis; Rika pratiwi, Dita rohmah dan Chumaeroh yang selalu memberikan support dan perhatian terbaiknya kepada penulis.

14. Sahabat-sahabat tercinta Febrina rizka zaibah, Mentari faradiba, Mufida warni, Nopita helmi, Wandayani nurfadhillah, Kinanti ayu astari, utih amartiwi yang selalu memberikan semangat dan perhatian kepada penulis. 15. Semua teman Akuntansi A 2011 Yosi, Yana, Rizka, Tia, Abrar, Asrof,

Odi, Lutfi, Ikhsan, Dea, Nita, Aya, Nara, Irfan yang tidak dapat di tuliskan satu persatu.

16. Teman-teman seperjuangan ujian komprehensif Rahel, ica, ical, manto, rizki, arif, ichwan, andika, irland, rista, junita dll.

17. Seluruh teman Akuntansi 2011.

18. Kakak-kakak senior kak Doni, kak Meta, kak Fahmi, kak Soares, kak Bibah. Terima kasih atas bantuan, nasehat, saran dan dukungan yang diberikan kepada penulis selama ini.

xiii

Penulis menyadari sepenuhnya bahwa skripsi ini maih jauh dari sempurna di karenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 11 Agustus 2015

xiv DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

ABSTRACT ... viii

ABSTRAK ... ix

Kata Pengantar ... x

Daftar Isi ... xiv

Daftar Tabel ... xvii

Daftar Gambar ... xx

Daftar Lampiran ... xxi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 16

C. Tujuan dan Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 19

A. Tinjauan Literatur ... 19

1. Teori Keperilakuan ... 19

xv

3. Role Stress ... 22

4. Role Ambiguity ... 26

5. Role Conflict ... 28

6. Job Satisfaction ……….. 33

7. Job Burnout & Psychological well-Being……….. 41

8. Healthy Lifestyle ……… 49

B. Dasar Perumusan Hipotesis ... 53

1. Pengaruh Healthy Lifestyle dan Role Ambiguity Terhadap Job Satisfaction ... 53

2. Pengaruh Healthy Lifestyle, Role Ambiguity dan Role Conflict Terhadap Job Satisfaction Melalui Job Burnout .. 56

3. Pengaruh Healthy Lifestyle, Role Ambiguity dan Role Conflict Terhadap Job Satisfaction Melalui Psychological well-Being ... 59

C. Hasil-Hasil Penelitian Sebelumnya ... 60

D. Kerangka Pemikiran ... 64

BAB III METODOLOGI PENELITIAN ... 66

A. Ruang Lingkup Penelitian ... 66

B. Metode Pemilihan Sampel ... 66

C. Metode Pengumpulan Data ... 67

D. Metode Analisis Data ... 70

1. Statistik Deskriptif Variabel ... 70

xvi

3. Uji Model Structural Model Equation ... 72

a. Uji Measurement Model ... 72

1) Chi-Square ... 73

2) RMSEA ... 74

3) GFI ... 75

4) AGFI ... 75

5) CMIN/DF ... 76

6) CFI ... 76

7) TLI ... 76

6) TLI ... 76

b. Uji Structural Model ... 76

E. Operasionalisasi Variabel ... 77

1. Role Overload ... 77

2. Role Conflict ... 78

3. Job Burnout ... 79

4. Healthy Lifestyle ... 80

5. Psychological Well-Being ... 80

6. Job Satisfaction ... 81

BAB IV HASIL DAN PEMBAHASAN ... 85

A. Gambaran Umum Objek Penelitian ... 85

B. Pengujian Asumsi-Asumsi ... 89

xvii

2. Evaluasi Atas dipenuhinya Asumsi Normalitas Dalam

Data ... 89

3. Hasil Uji Kualitas Data ... 92

C. Uji Measurment Model ... 96

D. Uji Structural Model ... 103

E. Hasil Uji Hipotesis ... 106

BAB V PENUTUP ... 115

A. Kesimpulan ... 115

B. Saran ... 117

Daftar Pustaka ... 118

xviii

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 10 skandal akuntansi besar di dunia ……….. 2

1.2 kasus karyawan yang meninggal dunia di tempat kerja 6 2.1 Hasil-hasil penelitian terdahulu ……….. 59

3.1 Operasional variabel penelitian……… 81

4.1 Data distribusi sampel penelitian………. 86

4.2 Data Sampel Penelitian ………... 87

4.3 Karakteristik Responden ……… 87

4.4 Hasil Uji Normalitas Data…..……… 91

4.5 Hasil Uji validitas HLS ……….……… 93

4.6 Hasil Uji Validitas RA……….……… 93

4.7 Hasil Uji Validitas RC ……… 93

4.8 Hasil Uji Validitas JB ……… 94

4.9 Hasil Uji Validitas PWB…..……….. 94

4.10 Hasil Uji validitas JS……….……… 95

4.11 Hasil Uji Reliabilitas……….……….. 96

4.12 Eksogen Fit Index ……….………. 98

4.13 Regression Weights….……….……… 99

4.14 Endogen Fit Index ……….. 101

4.15 Regression Weights ………. 102

xix

4.17 Regression Weights ……….……… 105

xx

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran ……….. 64

4.1 Konstruk Eksogen ……….. 97

4.2 Konstruk Eksogen ………..……... 100

xxi

Daftar Lampiran

No. Keterangan Halaman

1. Kuesioner Penelitian ……. ………. 123

2. Surat Penelitian………… 131

3. Input Jawaban Responden ………. 142

4. Hasil Output Penelitian ………. 167

1 BAB I PENDAHULUAN

A. Latar Belakang

Kinerja suatu perusahaan sangat ditentukan oleh kondisi dan perilaku karyawan yang dimiliki perusahaan tersebut. Fenomena yang seringkali terjadi adalah kinerja suatu perusahaan yang telah demikian bagus dapat dirusak, baik secara langsung maupun tidak, oleh berbagai perilaku karyawan yang sulit dicegah terjadinya (Lathifah, 2008).

Setiap karyawan yang bekerja pada suatu organisasi atau perusahaan tentunya sangat menginginkan tingkat kepuasan kerja (job satisfaction) yang maksimal. Kepuasan kerja merupakan salah satu faktor yang sangat penting untuk mendapatkan hasil kerja yang optimal. Ketika seorang merasakan kepuasan dalam bekerja tentunya ia akan berupaya semaksimal mungkin dengan segenap kemampuan yang dimilikinya untuk menyelesaikan tugas pekerjaannya. Dengan demikian produktivitas dan hasil kerja pegawai akan meningkat secara optimal. Untuk mencapai tingkat kepuasan kerja yang maksimal dalam setiap pelaksanaan tugas audit, auditor akan selalu menghadapi faktor-faktor yang diperkirakan dapat mempengaruhi kepuasan kerja (Lathifah, 2008).

2 karyawan dengan alternatif pilihan yang terbatas, akan berhasil jika mereka bisa, bentuk-bentuk aksi yang merusak ini secara ekstrim akibat pengabaian (Robbin, 2008).

Tindakan sabotase di atas akan sangat mempengaruhi hasil kerja yang diberikan yang nantinya membuat kepercayaan yang berkepentingan menurun. Krisis moral dalam dunia bisnis yang mengemuka akhir-akhir ini memperlihatkan hasil kerja yang buruk dari para pelaku di dunia akuntansi. Hal tersebut terlihat dari banyak kasus pelanggaran kode etik akuntansi yang terjadi di luar negeri maupun di Indonesia sendiri. Adapun skandal yang paling menghebohkan yaitu Enron, sebuah perusahaan energy yang berbasis di Amerika Serikat. Perusahaan tersebut diketahui melakukan Window Dressing dan manipulasi angka-angka laporan keuangan agar

kinerjanya tampak baik (http://yvesrey.wordpress.com), rabu, 2015/04/08. Selain itu juga terdapat kasus mengenai Xerox, Tyco dan skandal akuntansi lainnya (tabel 1.1) yang termasuk dan Top Ten Major Accounting Scandals.

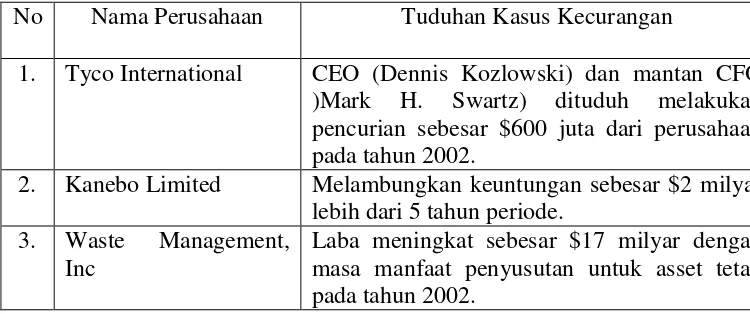

Tabel 1.1

10 Skandal Akuntansi Besar di Dunia

No Nama Perusahaan Tuduhan Kasus Kecurangan

1. Tyco International CEO (Dennis Kozlowski) dan mantan CFO )Mark H. Swartz) dituduh melakukan pencurian sebesar $600 juta dari perusahaan pada tahun 2002.

2. Kanebo Limited Melambungkan keuntungan sebesar $2 milyar lebih dari 5 tahun periode.

3. Waste Management, Inc

Laba meningkat sebesar $17 milyar dengan masa manfaat penyusutan untuk asset tetap pada tahun 2002.

3 Tabel 1.1 (Lanjutan)

No Nama Perusahaan Tuduhan Kasus Kecurangan

4. Parmalat Total hutang perusahaan lebih dari dua kali lipat yang tercatat di neraca. Pemalsuan dan kebangkrutan adalah tuduhan lainnya.

5. Health South

Corporation

Pendapatan perusahaan Overstated sebanyak 4700 persen dan $14 milyar dilambungkan untuk memenuhi harapan investor.

6. American International Group (AIG)

Perusahaan mempertahankan perjanjian payoff menguntungkan. Melakukan kecurangan permohonan penawaran asuransi dan melambungkan posisi keuangan sebesar $2,7 milyar pada tahun 2005.

7. World Com Cash flow didongkrak $3,8 milyar dengan mencatat operating expenses dengan capital expense.

8. Enron Corporation Menyembunyikan hutang dan mendongkrak laba lebih dari $1 milyar, menyogok pejabat asing untuk memenangkan kontrak di luar Amerika.

9. Satyam Computer Service

Melambungkan nilai piutang (overststed debtors) sebesar $100 milyar dan mencatat kewajiban lebih rendah dari yang seharusnya (understated liability) sebesar $250 milyar yang dilakukan untuk kepentingan Ramalinga Raju (pendiri dan pemimpin Satyam Computer Service).

10. Bank of Credit and Commerce

International (BCCI)

Salah satu skandal terbesar dalam sejarah keuangan dengan kecurangan $ 20 milyar lebih. Lebih dari $13 milyar dana unacoounted. Tuduhan lainnya termasuk penyuapan, mendukung terorisme, money laundering, penyeludupan, penjualan teknologi nuklir, dan lain-lain.

Sumber: http://bizcovering.com/history/10-major-accounting-scandals/

4 tersebut diberikan karena kantor akuntan publik (KAP) Johan & Rekan melakukan konspirasi dengan kliennya dalam penyajian laporan keuangan PT. Great River International Tbk tahun buku 2003. Berdasarkan hasil pemeriksaan Badan Pemeriksaan Pasar Modal (Bapepam), terdapat indikasi penipuan dalam penyajian laporan keuangan. Pasalnya, Bapepam menemukan kelebihan pencatatan atau Overstatement penyajian account penjualan dan piutang dalam laporan tersebut. Kelebihan itu berupa penambahan aktiva tetap dan penggunaan dana hasil yang tanpa pembuktian. Akibatnya Great River kesulitan arus kas. Perusahaan tidak mampu membayar utang Rp. 250 milyar kepada Bank Mandiri dan gagal membayar obligasi senilai Rp.400 milyar (http://www.mailarchive.com/), rabu, 2015/04/08. Pada tahun 2009, Menteri Keuangan juga telah membekukan delapan akuntan publik dan KAP. Delapan akuntansi publik dan KAP tersebut adalah KAP Drs. Basyiruddin Nur, KAP Drs. Hans Burhanuddin Makarao, KAP Drs. Soejono, KAP Drs. M. isjwara, dan KAP Drs. Abdul Azis B. Sanksi tersebut diberikan karena berbagai faktor, KAP Drs. Basyiruddin Nur, dikenakan sanksi pembekuan selama 3 (tiga) bulan karena yang bersangkutan belum sepenuhnya mematuhi Standar Auditing (SA)- Standar Profesi Akuntan Publik (SPAP).

5 Beberapa studi telah menunjukkan bahwa karyawan yang tidak puas dengan pekerjaan mereka cenderung mudah menderita kemunduran kesehatan, mulai dari sakit kepala sampai penyakit jantung. Beberapa riset menyatakan bahwa kepuasan kerja merupakan peramal yang baik dari panjangnya usia dari pada kondisi fisik atau penggunaan tembakau. Studi ini menyarankan bahwa ketidakpuasan tampaknya meningkatkan kerawanan seseorang terhadap serangan jantung dan hal serupa (Robbin, 2008).

Kornhauser juga menjelaskan tentang kesehatan mental dan kepuasan kerja, ialah bahwa untuk semua tingkatan jabatan, persepsi dari tenaga kerja bahwa pekerjaan mereka menuntut penggunaan efektif dan kecakapan-kecakapan mereka berkaitan dengan skor kesehatan mental yang tinggi. Skor-skor ini juga berkaitan dengan tingkat dari kepuasan kerja (Shaleh dan Nisa, 2006).

Meskipun jelas bahwa kepuasan kerja berhubungan dengan kesehatan, hubungan kasualnya masih tidak jelas. Diduga bahwa kepuasan kerja menunjang tingkat dari fungsi fisik dan mental dan kepuasan sendiri merupakan tanda dari kesehatan. Tingkat dari kepuasan kerja dan kesehatan mungkin saling mengukuhkan sehingga peningkatan dari satu dapat meningkatkan yang lain dan sebaliknya penurunan yang satu mempunyai akibat yang negatif juga pada yang lain (Shaleh dan Nisa, 2006).

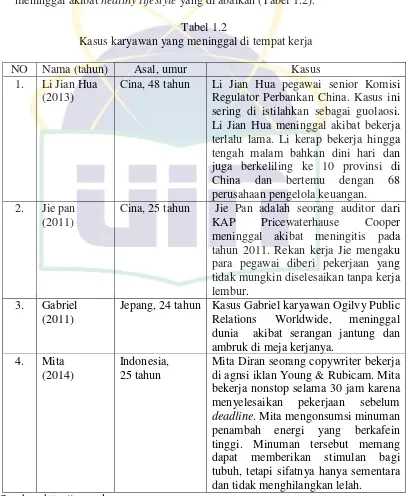

6 pekerjaan. Misalnya, dengan bekerja hingga larut malam, bahkan tidak tidur berhari-hari demi menyelesaikan pekerjaan sebelum deadline. Padahal sangat berbahaya bagi kesehatan, bahkan bisa menyebabkan kematian. Adapun beberapa kasus baik di luar negeri maupun di Indonesia yang meninggal akibat healthy lifestyle yang di abaikan (Tabel 1.2).

Tabel 1.2

Kasus karyawan yang meninggal di tempat kerja

NO Nama (tahun) Asal, umur Kasus

1. Li Jian Hua (2013)

Cina, 48 tahun Li Jian Hua pegawai senior Komisi Regulator Perbankan China. Kasus ini sering di istilahkan sebagai guolaosi. Li Jian Hua meninggal akibat bekerja KAP Pricewaterhause Cooper meninggal akibat meningitis pada tahun 2011. Rekan kerja Jie mengaku para pegawai diberi pekerjaan yang tidak mungkin diselesaikan tanpa kerja lembur.

3. Gabriel (2011)

Jepang, 24 tahun Kasus Gabriel karyawan Ogilvy Public Relations Worldwide, meninggal dunia akibat serangan jantung dan

Mita Diran seorang copywriter bekerja di agnsi iklan Young & Rubicam. Mita bekerja nonstop selama 30 jam karena menyelesaikan pekerjaan sebelum deadline. Mita mengonsumsi minuman penambah energi yang berkafein tinggi. Minuman tersebut memang dapat memberikan stimulan bagi tubuh, tetapi sifatnya hanya sementara dan tidak menghilangkan lelah.

7 Berita lain juga datang Radio China International menyebut sebanyak 1.600 orang meninggal dunia akibat berbagai penyakit yang terkait "kerja berlebihan". Situasi serupa pernah menimpa Jepang pada tahun 1980-an, yang dalam bahasa setempat disebut karoshi China Youth Daily melansir angka yang mengejutkan. Mereka menyebutkan hampir 600.000 orang meninggal setiap tahunnya akibat kelelahan dan stress karena pekerjaan. Penyebab tersebut membuat para pekerja meninggal dunia akibat serangan jantung dan stroke (Kompas.com, 28/02/2015).

Profesi di bidang akuntansi khususnya auditor, merupakan profesi yang memiliki tingkat stress yang tinggi. Selain itu, dalam menjalankan tugasnya, auditor melakukan boundary-spanning activities, yaitu auditor harus berkomunikasi dengan banyak orang yang memiliki kebutuhan dan harapan yang berbeda-beda, untuk mendapatkan informasi yang berguna dalam pengambilan keputusan. Individu yang berada pada boundary-spanning sangat berpotensi mengalami stress karena banyaknya tekanan peran dalam pekerjaannya (wiryathi et al., 2014).

8 Stress dapat berdampak positif maupun negatif. Terdapat dua jenis

stress yaitu eutress yang berdampak positif bagi kehidupan maunusia dan

distress yang memiliki dampak negatif. Stress pada tingkat tertentu justru

dapat memotivasi seseorang untuk meningkatkan kinerja dan menyelesaikan pekerjaan. Namun tingkat stress yang berlebihan dapat berdampak negatif yang dapat menimbulkan penurunan kinerja, ketidakpastian kerja serta dapat menimbulkan depresi dan kegelisahan (wiryathi et al., 2014).

Pada jumlah tertentu, stress dapat membantu individu dalam menumbuhkan kesiapsiagaan, namun dalam jumlah berlebihan stress dapat menjadi hal yang merugikan bagi individu dan organisasi Collins dan Killough (1989) dalam Jones et al., (2010). Penelitian terdahulu menunjukkan adanya dampak negatif dari stress yang dialami oleh auditor. Situasi sulit dan stress yang dialami auditor dirasa semakin bertambah saat datangnya busy season. Selama busy season auditor dihadapkan pada tuntutan untuk menyelesaikan deadline dan secara bersamaan diharapkan untuk mampu memenuhi tanggung jawabnya secara pribadi pada keluarga (Jones et al., 2010).

9 Schick et al., (1990) dalam Murtiasri dan Ghozali (2006) menyatakan bahwa tekanan peran pada audior juga disebabkan karena beratnya beban pekerjaan yang menimbulkan kelebihan beban kerja (role overload).

Stress karena peran atau tugas (role stress) yaitu kondisi dimana

seseorang mengalami kesulitan dalam memahami apa yang menjadi tugasnya, peran yang dia mainkan dirasa terlalu berat atau memainkan berbagai peran pada tempat mereka bekerja (Sopiah, 2008). Namun stress yang ditimbulkan sering berkaitan dengan adanya sebuah konflik peran dan ketidakjelasan antara harapan yang disampaikan pada individual di dalam dan diluar organisasi. Sedangkan ketidakjelasan peran muncul karena akibat dari tidak cukupnya informasi yang diperlukan untuk menyelesaikan suatu tugas-tugas atau pekerjaan yang diberikan dengan cara yang memuaskan (zaenal et al, 2007) dalam Ermawati et al., (2014).

Karena adanya konflik peran dan ketidakjelasan peran merupakan suatu hal yang cukup berpengaruh dalam suatu pekerjaan yang dimana tidak hanya bagi auditor itu sendiri, dalam hubungannya dengan tekanan pekerjaan akan minumbulkan dampak, dimana kepuasan kerja tidak sesuai, dan menurunkan tingkat suatu kinerja individu yang bekerja dalam suatu organisasi sehingga berpengaruh pada kualitas kerja yang dihasilkan yang tidak sesuai dengan harapan organisasi atau masing-masing individu tersebut (Ermawati et al., (2014).

10 merupakan istilah yang pertama diutarakan oleh Freudenberger (1974) yang merupakan representasi dari sindrom stress secara psikologis, yang menunjukkan respon negatif sebagai hasil dari tekanan-tekanan pekerjaan (Murtiasri dan Ghozali, 2006). Burnout merupakan sindrom psikologis dari kelelahan emosional, depersonalisasi, dan penurunan prestasi kerja, yang muncul di antara individu-individu yang bekerja dengan orang lain. Fogarty et al., (2000) dalam Wiryathi (2014) mencatat bahwa gejala-gejala burnout

terjadi pada profesi akuntansi publik atau auditor, auditor internal, dan akuntan manajemen.

Penelitian mengenai stress dan burnout pada profesi akuntan publik atau auditor semakin banyak dilakukan, karena stress yang berlebihan dapat berdampak negatif pada kinerja dan kesehatan (Ermawati et al., (2014). Stress yang berlebihan yang dialami auditor juga dapat berdampak negatif

seperti meningkatkan absensi, produktifitas yang rendah, tingkat turnover karyawan tinggi, dan ketidakpuasan kerja.

11 agar mampu mempertahankan job satisfaction, job performance dan mengurangi turnover intention.

Karena begitu banyak dampak negatif dari role stress maka auditor perlu segera mengatasi dengan adanya mekanisme yang berkesinambungan agar nantinya tidak menimbulkan ketidakefektifan organisasi. Salah satu solusi yang belum banyak dikaji dalam penelitian akuntansi keprilakuan dan saat ini banyak disoroti oleh berbagai disiplin ilmu untuk mengatasi stress adalah healthy lifestyle dan peningkatan psychological well-being.

Psychological well-being memegang peranan yang cukup penting dalam mengatasi role stress dan mempertahan atau memperbaiki job satisfaction. Baik tidaknya kualitas psychological well-being individu sangat berkaitan erat dengan seberapa baik kualitas healthy lifestyle yang dijalani oleh setiap individu. WHO menyatakan bahwa aktivitas fisik memegang peranan penting untuk mendapatkan tubuh yang sehat dan psychological well-being yang tinggi. Tingkat stress kerja yang tinggi diyakini dapat diatasi oleh setiap individu, apabila setiap individu memiliki psychological well-being yang baik.

Healthy lifestyle merupakan kebiasaan mempertahankan latihan fisik

12 Psychological well-being merupakan sebuah kondisi individu yang memiliki sikap positif terhadap dirinya sendiri dan orang lain. Sikap positif tersebut ditandai dengan adanya kemampuan membuat keputusan sendiri dan mengatur tingkah lakunya. Individu yang bersangkutan juga dapat menciptakan dan mengatur lingkungan yang sesuai dengan kebutuhannya, memiliki tujuan hidup dan membuat hidup lebih bermakna, serta berusaha mengeksplorasi dan mengembangkan dirinya (Ryff, 1989 dalam Rahayu, 2008).

Menurut Jones et al., (2010) dampak negatif role stress terhadap job outcomes yang dimediasi oleh job burnout dan psychological well-being,

dapat diminimalisasi dengan healthy lifestyle yang dimediasi oleh vitality dan psychological well-being. Role stress yang mampu dikelola dengan baik melalui pengaruh healthy lifestyle terhadap psychological well-being pada akhirnya akan berpengaruh positif terhadap job satisfaction, job performance dan berpengaruh negatif terhadap turnover intentions.

13 (psychological well-being) terhadap diri auditor sendiri dan pekerjaannya.

Seperti yang kita ketahui seseorang dapat mengalami role stress akibat tuntutan pekerjaan yang harus diselesaikan. Sementara role stress yang tinggi sangat mempengaruhi seseorang mengambil keputusan. Berbagai pengaruh negatif yang disebabkan oleh role stress auditor perlu segera diatasi dengan adanya mekanisme yang berkesinambungan agar nantinya tidak menimbulkan ketidakefektifan organisasi. Salah satu solusi yang belum banyak dikaji dalam penelitian akuntansi keperilakuan dan saat ini banyak disoroti oleh berbagai disiplin ilmu untuk mengatasi stress kerja adalah healthy lifestyle. Kedua, berbagai penelitian sebelumnya yang membahas tentang pengaruh role stress terhadap hasil kerja auditor menunjukkan hasil yang tidak konsisten. Sehingga peneliti ingin menguji kembali hubungan role stress terhadap kepuasan kerja.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Jones et al., (2010). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Terletak pada lokasi penelitian. Lokasi penelitian ini di lakukan di DKI Jakarta sementara pada penelitian sebelumnya dilakukan di Amerika Serikat.

14 3. Desain kuesioner pada penelitian terdahulu menggunakan skala likert 1 – 7 (sangat tidak setuju, tidak setuju, cenderung tidak setuju, netral, cenderung setuju, setuju, dan sangat setuju), tetapi pada penelitian ini menggunakan skala likert 1 - 5 (sangat tidak setuju, tidak setuju, netral, setuju, dan sangat setuju) alasannya karena pertama, penulis menilai cenderung tidak setuju dan cenderung setuju merupakan dua pilihan yang akan meningkatkan tingkat kejenuhan responden dalam menjawab kuesioner. Kedua, penulis memiliki persepsi tidak terdapat perbedaan yang signifikan antara cenderung tidak setuju dengan tidak setuju dan cenderung setuju dengan setuju. Ketiga, responden lebih mudah mengerti, menilai dan menjawab kuesioner yang diberikan.

4. Pada penelitian terdahulu peneliti menggunakan metode analisis PLS (Partial Least Square). Pada penelitian ini menggunakan metode

analisis Structural Equation Model (SEM) berbasis component atau variance dan disusun menggunakan model pengukuran refleksif yaitu

menggunakan software Amos 18.

5. Penelitian terdahulu menggunakan variabel eksogen (healthy lifestyle, role ambiguity, role conflict dan role overload), variabel endogen (Job

satisfaction, job performance dan turnover intention), dan variabel

15 variabel mediasi (job burnout, dan psychological well-being), karena menyesuaikan dengan dengan kondisi Indonesia yang memiliki perbedaan dengan Amerika Serikat dan variabel terdahulu besar (global) dan tidak spesifik.

16 B. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah healthy lifestyle dan role ambiguity berpengaruh terhadap job satisfaction?

2. Apakah healthy lifestyle, role ambiguity dan role conflict mempengaruhi job burnout dan pengaruhnya terhadap job satisfaction?

3. Apakah healthy lifestyle, role ambiguity dan role conflict mempengaruhi psychological well-being dan pengaruhnya terhadap job satisfaction?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan dilaksanakannya penelitian ini adalah untuk menemukan bukti empiris atas hal-hal berikut:

a. Untuk menguji secara empiris apakah healthy lifestyle dan role ambiguity berpengaruh terhadap job satisfaction.

b. Untuk menguji secara empiris apakah healthy lifestyle, role ambiguity dan role conflict mempengaruhi job burnout dan

pengaruhnya terhadap job satisfaction.

c. Untuk menguji secara empiris apakah healthy lifestyle, role ambiguity dan role conflict mempengaruhi psychological

17 2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan berbagai manfaat secara teoritis dan praktis untuk berbagai pihak, antara lain:

a. Manfaat Teoritis

1) Mahasiswa jurusan akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

2) Penelitian ini diharapkan dapat memberikan kontribusi dalam upaya pengembangan teori di bidang akuntansi keperilakuan. 3) Penelitian berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini.

4) Penulis, sebagai sarana untuk memperluas wawasan serta menambah referensi mengenai auditing, terutama tentang kinerja auditor internal sehingga diharapkan dapat bermanfaat bagi penulis di masa akan datang.

b. Manfaat Praktis

Penelitian ini diharapkan dapat dijadikan sebagai salah satu pertimbangan bagi para auditor internal untuk menerapkan perilaku hidup sehat sebagai salah satu alternatif untuk meningkatkan psychological well-being. Pertimbangan itu berkaitan dengan

19

BAB II

TINJAUAN PUSTAKA

A. Tinjuauan Literatur

1. Teori keperilakuan

Teori keprilakuan adalah suatu ilmu yang mempelajari perilaku manusia. Dalam ilmu keprilakuan terdapat tiga contributor utama, yaitu psikologi, sosiologi dan psikologi sosial. Ketiganya dapat menjelaskan dan menggambarkan perilaku manusia. Perilaku manusia sendiri dipengaruhi oleh: (1) struktur karakter (character structure) seperti kepribadian, kebiasaan dan tingkah laku; struktur social (social structure) seperti ekonomi, politik, dan agama; (3) dinamika kelompok

(dynamic group) yang merupakan kombinasi dan struktur karakter

dengan struktur sosial. Psikologi dan psikologi sosial memberikan kontribusi banyak dalam perkembangan keprilakuan yaitu kepribadian, sikap motivasi, persepsi, nilai, dan pengalaman (Setyorini, 2011).

20 menurunkan tingkat psychological well-being auditor. Oleh sebab itu, auditor memerlukan sebuah mekanisme yang mampu mengatasi dampak negatif role stressor sehingga mampu mempertahankan atau meningkatkan job satisfaction.

Membiasakan healthy lifestyle menjadi salah satu upaya dari tingkat individu untuk mengatasi role stressor yang dialami auditor. Healthy lifestyle yang diterapkan oleh auditor diharapkan dapat

meningkatkan psychological well-being masing-masing individu. Kebugaran tubuh dan kualitas psikologi yang baik akan membantu auditor dalam menyelesaikan pekerjaannya sehari-hari. Pada akhirnya kualitas job satisfaction dapat ditingkatkan.

2. Role Theory

Secara bebas, role theory dapat diterjemahkan menjadi Teori Peran. Robbins (2008) mendefinisikan istilah peran sebagai serangkaian pola perilaku yang berkaitan erat dengan seseorang yang menempati posisi tertentu dalam sebuah unit sosial. Khan et al., (1964) dalam Murtiasri dan Ghozali (2006) juga memberikan definisi “teori peran menekankan sifat individual sebagai pelaku sosial yang mempelajari perilaku sesuai dengan posisi yang ditempatinya di lingkungan kerja dan masyarakat”.

21 mengenai teori peran tidak lepas dari definisi peran dan berbagai istilah perilaku didalamnya.

Teori peran adalah teori yang berawal dari bidang psikologi, sosiologi dan antropologi dan masih tetap digunakan dalam ketiga bidang tersebut (Sarwono, 2002 dalam Cahyono, 2008).

Teori peran (role theory) juga menyatakan bahwa individu yang berhadapan dengan tingkat konflik peran dan ketidakjelasan peran yang tinggi akan mengalami kecemasan, menjadi lebih tidak puas dan melakukan pekerjaan dengan kurang efektif dibandingkan dengan individu lain (Rizzo et al., 1970).

Peran mencerminkan posisi seseorang dalam sistem sosial dengan hak dan kewajiban, kekuasaan dan tanggung jawab yang menyertainya. Untuk dapat berinteraksi satu sama lain, orang-orang memerlukan cara tertentu guna mengantisipasi perilaku orang lain. Peran melakukan fungsi ini dalam sistem sosial. Seseorang memiliki peran, baik dalam pekerjaan maupun di luar itu. Masing–masing peran menghendaki perilaku yang berbeda–beda. Dalam lingkungan pekerjaan itu sendiri seorang karyawan mungkin memiliki lebih dari satu peran, seorang karyawan bisa berperan sebagai bawahan, penyelia, anggota serikat pekerja, dan wakil dalam panitia keselamatan kerja (Agustina, 2009).

22 sosial yang melibatkan auditor. Dengan demikian, teori peran dapat diterapkan untuk menganalisis setiap hubungan antar individu, individu dengan kumpulan individu, atau antar kumpulan individu.

3. Role Stress (Tekanan Peran)

Selama beberapa dekade terakhir ini, studi akuntansi melaporkan hubungan antara berbagai role stress dan hasil kerja di lingkungan akuntan publik (Collins dan Killough 1992, Rebele dan Michaels 1990, Sorensen dan Sorensen 1974, Sweeney dan Summers 2002, Fisher 2001, Choo 1986 dalam Jones et al., 2010).

Umumnya, role stress dibagi menjadi tiga dimensi yaitu ambiguitas, konflik, dan overload. Ketika seorang individu tidak memiliki informasi yang memadai untuk mencapai perannya dalam organisasi, keadaan ambiguitas ini mungkin menyebabkan ketidakpastian tentang harapan bagi supervisor dan klien (Senatra, 1980 dan Kahn et al., 1964 dalam Jones et al., 2010).

23 melampaui kemampuan individu tersebut, maka dikatakan individu tersebut mangalami stress (Amilin dan dewi, 2008).

Di kehidupan sehari-hari seorang auditor terdapat beberapa interaksi sosial sekaligus yang masing-masing melibatkan dua kelompok yang berperan sebagai aktor dan target. Beberapa interaksi sosial tersebut antara lain:

a. Interaksi sosial antara auditor sebagai karyawan (individu) dengan KAP tempat auditor bekerja (organisasi).

b. Interaksi sosial antara auditor sebagai karyawan (individu) dengan organisasi profesi yang menaunginya, yaitu IAPI (organisasi).

c. Interaksi sosial antara auditor (individu) dengan klien (individu dan/atau organisasi) saat auditor melaksanakan tugasnya. d. Interaksi sosial antara auditor (individu) dengan rekan

kerjanya, atasan, dan dengan bawahannya (individu).

e. Interaksi sosial antara auditor (individu) dengan keluarga dan lingkungan masyarakat (individu dan/atau organisasi).

24 seperti pengalaman kerja dan kepribadian. Bila stress dialami oleh seorang individu, gejalanya dapat muncul sebagai keluaran fisiologi (sakit kepala, tekanan darah tinggi, penyakit jantung), psikologis (kecemasan, murung, berkurangnya kepuasan kerja) dan perilaku (produktifitas, kemangkiran, tingkat keluarnya karyawan) (Sasono, 2004).

Pada kondisi dimana seorang tersebut dapat mengalami tekanan-tekanan baik dari luar pekerjannya maupun didalam pekerjaannya maka hal tersebut disebut role stress. Role stress dapat timbul di lingkungan manapun individu berada. Lingkungan kerja merupakan salah satu lingkungan yang berkontribusi dalam memicu role stress. Berdasarkan beberapa penelitian terdahulu dapat disimpulkan bahwa role stress terdiri atas tiga dimensi, yaitu role ambiguity, role conflict, dan role overload.

Menurut Rahim (1996) dalam Yasmin (2005), karakteristik pekerjaan yang menyebabkan stres kerja secara konseptual terdiri dari lima dimensi, antara lain: psycal environment, role conflict, role ambiguity, role overload, role insufficiency. Adapun penjelasan adalah

sebagai berikut:

a. Physical Environment

25 b. Role Conflict

Mengindikasikan suatu tingkatan dimana individu mengalami ketidaksesuaian antara permintaan dan komitmen dari suatu peran.

c. Role Ambiguity

Mengindikasikan suatu kondisi dimana kriteria prioritas, berperan (expectation) dan evaluasi tidak tersampaikan secara jelas kepada pegawai.

d. Role Overload

Mengindikasian suatu tingkatan dimana permintaan kerja melebihi kemampuan pegawai dan sumber daya lainnya, serta suatu keadaan dimana pegawai tidak mampu menyelesaikan beban kerja yang direncanakan.

e. Role Insufficiency

Mengindikasikan suatu kondisi dimana pendidikan, training, keterampilan, dan pengalaman pegawai tidak sesuai dengan job requirements.

26 4. Role Ambiguity

Role ambiguity adalah situasi yang terjadi ketika individu kekurangan cukup informasi untuk menyelesaikan perannya di sebuah organisasi. Role ambiguity dapat mengarahkan auditor pada ketidakpastian berkaitan dengan ekspektasi supervisor dan klien (Senatra 1980, Khan et al., 1964 dalam Jones et al., 2010). Lebih lanjut, role ambiguity juga dapat muncul ketika ada harapan dari pihak lain

(misalnya rekan kerja, atasan, dan klien) yang dipersepsikan tidak jelas (Singh, 1998 dalam Astriana, 2010).

Menurut idris (2011) role ambiguity adalah kurang memadainya informasi yang diterima oleh seseorang dalam menjalankan perannya sesuai dengan tanggung jawab yang diberikan. Seseorang yang mengalami ketidakjelasan peran (role ambiguity) cenderung mengalami penurunan kesehatan fisik dan psikis karena role ambiguity.

Menurut Fisher (2001) dalam Jones et al., (2010) Role Ambiguity adalah :

“Role ambiguity occurs when an individual does not possess

requisite information to enable effective execution of his/her role”

Yang artinya “ambiguitas peran terjadi ketika seorang individu

tidak memiliki informasi yang efektif yang diperlukan untuk melaksanakan perannya”.

27 contoh, saat akan bekerja seorang auditor junior berharap mendapatkan pengarahan dan pembagian tugas yang jelas. Pada praktiknya, seringkali saat auditor akan mulai bekerja auditor junior tidak mengetahui apa saja yang harus dilakukan dan bagaimana cara menyelesaikan pekerjaan. Padahal tuntutan pekerjaan mengharuskan para auditor selalu menghadapi situasi-situasi baru, klien baru, dan industri baru (Jones et al., 2010).

Kondisi saat auditor junior kekurangan cukup informasi untuk menyelesaikan tugasnya seperti ini, menimbulkan terjadinya role ambiguity. Pada situasi yang lain, role ambiguity dapat terjadi jika KAP

mengalami perubahan struktur dan perubahan peraturan kepegawaian, yang menyebabkan timbulnya masalah-masalah seperti tuntutan dan tekanan atas pekerjaan yang lebih baik (Ameen et al., 1995 dalam Cahyono, 2008).

Munculnya ketidakjelasan peran dikarenakan akibat tidak adanya informasi yang disampaikan oleh seseorang dan kurangnya pengetahuan mengenai peran yang telah diberikan kepadanya. Hal tersebut menyebabkan seseorang tidak mengetahui perannya dengan baik dan tidak menjalankan perannya sesuai dengan yang diharapkan.

28 yang baru, seperti menjadi anggota organisasi atau mengambil suatu tugas pekerjaan yang asing karena bimbang dengan harapan sosial dan tugas-tugasnya.

Seseorang dapat dikatakan berada dalam kekaburan peran apabila dia menunjukkan ciri-ciri antara lain sebagai berikut (Nimran, 2004):

a. Tidak jelas benar apa tujuan yang dia mainkan

b. Tidak jelas kepada siapa dia bertanggung jawab dan siapa yang melapor kepadanya.

c. Tidak cukup wewenang untuk melaksanakan tanggung jawabnya.

d. Tidak sepenuhnya mengerti apa yang diharapkan dari padanya. e. Tidak memahami benar peranan dari pada pekerjaannya dalam

rangka mencapai tujuan secara sederhana.

Berdasarkan definisi di atas maka dapat disimpulkan bahwa role ambiguity adalah kurangnya pemahaman atas hak-hak, hak-hak

istimewa, kekurangan informasi atas pekerjaan dan kewajiban yang dimiliki seseorang untuk melaksanakan pekerjaan.

5. Role Conflict

Beberapa peran sekaligus yang harus “dimainkan” seorang

29 pihak lainnya menjadi sulit atau mustahil (Khan et al., 1964 dalam Jones et al., 2010).

Robbins (2008) mendefinisikan role conflict sebagai sebuah situasi dimana seorang individu dihadapkan pada ekspekstasi-ekspektasi peran yang berlainan. Pada situasi ekstrem, hal tersebut meliputi situasi dimana dua atau lebih ekspektasi peran saling bertentangan. Ekspektasi peran adalah apa yang diyakini oleh orang lain mengenai bagaimana seorang individu harus bertindak pada suatu situasi.

Menurut Kahn et al., (1964) dalam Jones et al., (2010) role conflict arises when individuals are faced with two or more sets of pressure or

expectations such that compliance with one makes compliance with the

other difficult or impossible.

Menurut teori peran, role conflict yang berkepanjangan dapat memupuk ketidakpuasan kerja, mengikis kepercayaan diri dan menghambat pekerjaan.

30 Pada lingkup yang lebih luas role conflict terjadi berkaitan dengan dua peran auditor, sebagai profesional dan sebagai karyawan KAP. Auditor sebagai profesional harus tunduk pada kode etik profesi yang ditetapkan oleh IAPI dan sebagai karyawan auditor harus patuh pada nilai-nilai, pedoman dan kebijakan organisasi. Role conflict muncul apabila dalam perannya, auditor sebagai profesi maupun sebagai anggota organisasi merasakan adanya pertentangan antara nilai-nilai yang dianut dalam organisasi dengan nilai-nilai yang harus dijunjung dalam profesinya. Sepanjang perilaku yang ditetapkan organisasi konsisten dengan yang ditetapkan oleh kode etik profesi role conflict tidak akan terjadi (Lathifah, 2008).

Winardi (2007) mengatakan bahwa role conflict muncul apabila berbagai macam peranan yang dijalankan oleh orang yang tidak sama menyebabkan timbulnya tuntutan-tuntutan berbeda dan menimbulkan perintah yang tidak jelas.

31 mengikuti prosedur perusahaan, maka ia akan merasa bertindak tidak profesional. Menurut Gibson (2006) ada beberapa konflik peran yaitu :

a. Konflik Peranan-Orang (Person-Role Conflict)

Konflik paranan-orang terjadi jika tuntutan peranan melanggar nilai-nilai dasar, sikap, dan kebutuhan individu yang menduduki suatu posisi. Misalnya seorang penyelia yang mendapat kesulitan utnuk memecat seorang bawahan yang berkeluarga dan eksekutif yang mengundurkan diri daripada terlibat beberapa kegiatan yang tidak etis.

b. Konflik Di Dalam Peranan (Intrarole Conflict)

32 c. Konflik Antar Peranan (Interrole Conflict)

Konflik antarperan terjadi karena menghadapi peranan ganda. Konflik itu terjadi secara simultan (berbarengan) menampilkan banyak peranan, beberapa diantaranya mempunyai harapan yang bertentangan. Misalnya dalam situasi, ilmuwan diharapkan untuk berperilaku sesuai dengan harapan pimpinan dan juga sesuai dengan harapan keprofesian ahli kimia. Kurangnya pengetahuan mengenai struktur audit yang baku sehingga auditor mengalami kesulitan dalam menjalankan perannya. Kesulitan ini timbul sehubungan dengan beberapa faktor, seperti koordinasi arus kerja, kecukupan wewenang, kecukupan komunikasi, dan kemampuan adaptasi.

Nimran (2004) menyatakan bahwa diantara ciri-ciri dari seseorang yang berada di dalam konflik peran sebagai berikut:

a. Mengerjakan hal-hal yang tidak perlu.

b. Terjepit diantara dua atau lebih kepentingan yang berbeda (atasan dan bahawan atau sejawat).

c. Mengerjakan sesuatu yang diterima oleh pihak yang satu tidak oleh pihak yang lain.

d. Menerima perintah dan permintaan yang bertentangan.

33 Berdasarkan definisi di atas maka dapat disimpulkan pengertian role conflict adalah suatu keadaan yang tidak menyenangkan berupa

pertentangan yang terjadi pada diri seseorang karyawan yang disebabkan karena ketidaksesuaian antara tuntutan peran dari suatu pekerjaan atau jabatan dengan kemampuan dan pengetahuan yang dimiliki oleh seseorang karyawan tersebut atau Role conflict merupakan suatu situasi dimana individu mengalami ketidaksesuaian antara perintah atau permintaan yang diberikan dengan komitmen dari suatu peran. Kondisi tersebut biasanya terjadi karena adanya dua perintah yang berbeda yang diterima secara bersamaan dan pelaksanaan, salah satu saja akan mengakibatkan terabainya perintah satu lagi. Hal ini tampak dari sikap tingkah laku atau hasil yang tidak sesuai dengan tuntutan jabatan dan cenderung menyimpang.

6. Job Satisfaction

34 Sedangkan menurut Malayu S.P Hasibuan (2009) kepuasan kerja adalah :

“Sikap emosional yang menyenangkan dan mencintai

pekerjaannya, sikap ini mencerminkan moral kerja, disiplin dan prestasi kerja.”

Tiffin (1958) dalam As’ad (1980) berpendapat bahwa kepuasan kerja berhubungan erta dengan sikap karyawan terhadap pekerjaannya sendiri, situasi kerja, kerjasama antara pimpinan dengan sesama karyawan. Sedangkan menurut Blum (1956) dalam As’ad (1980) mengemukakan bahwa kepuasan kerja merupakan sikap umum yang merupakan hasil dari beberapa sikap khusus terhadap faktor-faktor pekerjaan, penyesuaian diri dan hubungan sosail individu di luar kerja.

Menurut Herzberg dalam Moekijat (2002) ada dua faktor yang dapat mengakibatkan rasa puas dan tidak puas adalah sebagai berikut :

a. Faktor-faktor Instrinsik (Motivational Factors)

35 1) Pencapaian Prestasi (Achievement)

Istilah “achievement” mengandung aspek-aspek, baik yang bersifat positif atau negatif. Tetapi pada pokoknya istilah tersebut mempunyai arti yang dinamis dan bukan arti yang statis.

2) Pengakuan (Recognition)

Pengakuan bisa bersifat positif atau negatif. Pengakuan yang positif adalah pengakuan yang disertai dengan pujian-pujian oleh atasan dan rekan kerja sedangkan pengakuan yang negatif adalah pengakuan yang tidak disertai dengan tanda-tanda penghargaan melainkan dengan celaan.

3) Pekerjaan Itu Sendiri (The Work It self)

Pekerjaan-pekerjaan yang dilakukan berdasarkan jenis dan sifatnya dapat berupa sumber kebahagiaan dan sumber keengganan bagi pekerja untuk melakukannya.Tugas-tugas yang perlu dilakukan dapat merupakan tugas yang rutin tetapi juga yang banyak variasinya, yang menimbulkan daya kreatif atau mengendorkan semangat.

4) Tanggung Jawab (Responsibility)

36 yang diberikan kepadanya yang selanjutnya dapat menyebabkan pula bahwa ia mengambil sikap yang negatif terhadap tugas-tugasnya.

5) Kemajuan (Advancement)

Apabila seseorang memperoleh perubahan yang baik dalam status atau posisi dalam lingkungan perusahaan yang bersangkutan. Jika seorang pegawai berpindah dari suatu bagian kebagian yang lain dari perusahaan yang bersangkutan tanpa mengalami perubahan status atau kedudukan tetapi memperoleh tanggung jawab yang lebih besar maka tidak disebut kemajuan melainkan kemunduran.

6) Pengembangan Karir (The Possibility of Growth)

37 b. Faktor-faktor Ekstrinsik (Hygiene Factors)

Merupakan faktor-faktor yang dapat menimbulkan ketidakpuasan pada pegawai sehingga menghasilkan kinerja yang menurun pada pegawai tersebut. Faktor ekstrinsik terdiri dari:

1) Kebijakan Perusahaan (Company Procedure)

Bertalian dengan administrasi dan kebijaksanaa perusahaan yang bersifat menyeluruh.

2) Kualitas Supervisi (Quality of Supervision)

Pengawas yang terus menerus suka mengancam, dan seorang pengawas yang menjaa supaya segala pekerjaan selalu berjalan dengan lancar dan sesuai mungkin. Dapat dikatakan sebagai faktor-faktor didalam rangkaian kejadian yang dapat menimbulkan perasaan-perasaan luar biasa mengenai pekerjaan yang bersangkutan.

38 4) Kondisi Kerja (Working Condition)

Menggambarkan tentang situasi, bagaimana kondisi kerja, fasilitas dan sarana yang tersedia untuk melakukan pekerjaan tersebut dalam rangkaian kejadian-kejadian. 5) Keamanan atau Jaminan Kerja (Job Security)

Keamanan atau jaminan kerja diartikan dengan tanda-tanda yang objektif mengenai adanya atau tidak adanya keamanan dalam bekerja yang dijamin oleh perusahaan. 6) Gaji/Upah (Wages)

Hal ini mencakup semua kompensasi yang diberikan yang terutama kenaikan-kenaikan gaji/upah ataupun harapan-harapan yang tidak terpenuhi mengenai kenaikan gaji/upah. 7) Status (Status)

Dimasukan dalam kategori status (posisi) apabila didalamnya melekat atau terdapat sesuatu hal yang merupakan faktor atau unsur yang turut menentukan perasaan-perasaan yang timbul pada seseorang mengenai pekerjaannya.

39 kepribadian negatif (cenderung galak atau terlalu kritis) biasanya tidak menyukai sebagian besar hal dalam hidupnya, termasuk pekerjaan mereka walaupun pekerjaannya tampak sangat hebat (Robbins, 2008).

variabel job satisfaction menjadi variabel yang penting sebab puas atau tidak puasnya seorang individu dalam sebuah organisasi akan membawa dampak yang cukup signifikan bagi organisasi. Robbins (2008) menuliskan beberapa respon yang mungkin diberikan oleh individu kepada organisasi yang tidak mengalami job satisfaction. Respon tersebut antara lain:

a. Keluar: Respon ini ditandai dengan perilaku individu yang ditujukan untuk meninggalkan organisasi. Perilaku ini dapat diindikasikan dengan mencari posisi baru atau mengundurkan diri.

b. Aspirasi: Respon ini ditandai perilaku individu yang secara aktif dan konstruktif berusaha memperbaiki kondisi yang dialami. Perilaku ini dapat diindikasikan dengan menyarankan perbaikan, mendiskusikan masalah dengan atasan, dan aktif bergerak dalam serikat pekerja.

40 d. Pengabaian: Respon ini ditandai dengan perilaku individu yang cenderung pasif, tidak peduli, dan individu menjadi bersikap lebih buruk terhadap organisasi. Perilaku ini diindikasikan dengan ketidakhadiran atau keterlambatan yang berkelanjutan dan angka kesalahan yang terus meningkat.

Kepuasan kerja merupakan suatu perasaan atau sikap emosional yang menyenangkan terhadap pekerjaanya hal itu ditandai dengan banyaknya ganjaran yang seharusnya diterima pekerja atas pekerjaan yang telah mereka lakukan. seseorang yang merasakan kepuasan kerja yang tinggi akan memiliki sikap yang positif terhadap pekerjaannya, sementara yang tidak merasa puas akan sebaliknya.

Menurut Shaleh dan Nisa (2006) dampak dari kepuasan dan ketidakpuasan kerja yaitu dampak terhadap produktifitas dan dampak terhadap ketidakhadiran (Absenteisme) dan keluarnya tenaga kerja (turnover). Porter dan Steers dalam Munandar (2003) berkesimpulan

41 Berdasarkan uraian diatas maka dapat disimpulkan bahwa job satisfaction adalah bagaimana reaksi sipekerja atau sikap sipekerja terhadap hasil kerjanya, apakah sesuai dengan yang diinginkan atau tidak dan menyenangkan atau tidak.

7. Job Burnout dan Psychological Well-being

Dewasa ini ilmu psikologi turut berpartisipasi pada pengembangan bidang akuntansi. Hal ini disebabkan adanya hubungan yang erat antara individu-individu yang terlibat dalam kegiatan akuntansi (auditor KAP, auditor internal dan analis keuangan) dan perilaku yang ditunjukkannya, organisasi yang berkepentingan (KAP, perusahaan klien, pemungut pajak, pasar modal pemerintah), dan masyarakat. Aspek psikologis yang banyak berperan dalam aktivitas auditor sebagai individu adalah job burnout dan psychological well-being.

Menurut Murtiasri dan Ghazali (2006) job burnout representasi dari sindrom pschycological stress yang menunjukkan respon negatif sebagai hasil dari tekanan pekerjaan), ditengarai mampu memperbaiki pengaruh role stressor terhadap job outcomes dari negatif - disfungsional (disstress) menjadi positif - fungsional (eusstress).

Sedangkan menurut Sharma (2007) dalam Abbas et al., (2012) burnout didefinisikan sebagai status mental, fisik dan kelelahan

42 burnout adalah kondisi yang terjadi akibat gabungan dari tiga tendensi psikis, yaitu kelelahan emosional (emotional exhaustion), penurunan prestasi kerja (reduced personal accomplishment) dan sikap tidak peduli terhadap karir dan diri sendiri (depersonalization).

Pertama Emotional exhaustion adalah suatu dimensi dari kondisi burnout yang ditandai dengan hilangnya perasaan dan perhatian, kepercayaan, minat dan semangat. Individu yang mengalami emotional exhaustion ini akan merasa hidupnya kosong, lelah, penat dan merasa tidak dapat lagi mengatasi tuntutan pekerjaannya.

Kedua, reduced personal accomplishment merupakan dampak dari tidak adanya aktualisasi diri, rendahnya motivasi kerja dan penurunan rasa percaya diri. Seringkali kondisi ini ditandai dengan kecenderungan individu untuk mengevaluasi diri secara negatif sehubungan dengan prestasi yang telah dicapainya.

Ketiga, depersonalization adalah kecenderungan perasaan manusia terhadap sesama yang merupakan pengembangan sikap sinis mengenai karir dan kinerja diri sendiri. Orang yang mengalami depersonalisasi merasa tidak ada satupun aktivitas yang dilakukannya bernilai atau berharga. Sikap ini ditunjukkan melalui perilaku yang tidak acuh, bersikap sinis, tidak berperasaan dan tidak memperhatikan kepentingan orang lain.

43 (beban kerja berlebih) baik secara kuantitatif maupun kualitatif. Individu yang mengalami beban kualitatif berlebih merasakan kehilangan keahlian dasar atau talenta mereka yang diperlukan untuk melengkapi tugas secara efektif. Beban kerja kuantitatif berlebih terjadi ketika individu merasakan pekerjaan tidak akan bisa diselesaikan dalam waktu yang terbatas (Kahn, 1978; Pines dan Maslach, 1978 dalam Cordes dan Dougherty, 1978) dalam Utami dan Nahartyo (2013).

Munculnya kondisi burnout tidak lepas dari tipe kepribadian yang dimiliki auditor. Ada beberapa tipe kepribadian yang tahan terhadap stres dan adapula yang tidak tahan sehingga mudah sekali tertekan dalam menghadapi suatu masalah sehingga berpengaruh pada hasil kerja yang buruk dan akan berdampak pada kerugian organisasi tempatnya bekerja. Apa lagi jika seseorang dihadapkan pada klien tidak dikenal sebelumnya membuat orang tersebut tertekan dan stres sebagai penyebab burnout (Utami dan Nahartyo, 2013).

44 Dari definisi-definisi tersebut dapat disimpulkan bahwa burnout dapat terjadi setelah melalui jangka waktu yang cukup panjang dan dihasilkan dari akumulasi stres kerja.

Psychological well-being adalah sebuah kondisi individu yang

memiliki sikap positif terhadap dirinya sendiri dan orang lain. Sikap positif tersebut ditandai dengan adanya kemampuan membuat keputusan sendiri dan mengatur tingkah lakunya serta puas terhadap hidupnya. Individu yang bersangkutan juga dapat menciptakan dan mengatur lingkungan yang sesuai dengan kebutuhannya, memiliki tujuan hidup dan membuat hidup lebih bermakna, serta berusaha mengeksplorasi dan mengembangkan dirinya dan menjadikan hidupnya lebih baik. (Ryff, 1989 dalam Arifin dan Rahayu, 2008). Ryff (1995) memaparkan enam dimensi psychological well-being berikut ini:

a. Dimensi Penerimaan Diri (Self-Acceptance)

45 apabila ia merasa tidak puas dengan dirinya sendiri, kecewa terhadap apa yang terjadi di masa lalu, bermasalah dengan kualitas tertentu pada dirinya dan selalu berharap menjadi berbeda dari dirinya sekarang.

b. Dimensi Relasi Positif dengan Orang Lain (Positive Relations with Others).

Seseorang dikatakan memiliki hubungan yang positif dengan orang lain apabila ia mampu menjalin hubungan yang hangat dan penuh kepercayaan dengan orang lain, mau memperhatikan kesejahteraan sesamanya, mampu menunjukkan empati, afeksi, dan intimitas. Hubungan positif dengan orang lain juga ditunjukkan dengan kemampuan memahami konsep memberi dan menerima dalam sebuah hubungan. Sedangkan seseorang yang memiliki relasi positif pada tingkat yang rendah memiliki lebih sedikit hubungan yang dekat dan penuh kepercayaan dengan sesamanya, sulit menjadi pribadi yang hangat, terbuka, dan peduli terhadap orang lain. Lebih lanjut, ia juga terisolasi dan putus asa terhadap relasi interpersonal, dan tidak memiliki berkeinginan untuk berkompromi dan mempertahankan hubungan dengan orang lain.

46 c. Dimensi Autonomi (Autonomy)

Seseorang dikatakan memiliki autonomi yang tinggi apabila ia memiliki kemandirian dan mampu memutuskan segala sesuatu seorang diri, mampu bertahan dari tekanan-tekanan sosial untuk berpikir dan bertindak dengan cara yang pasti. Ciri lainnya adalah ia mampu mengevaluasi dirinya dengan standar yang telah ditetapkannya. Sedangkan individu yang memiliki autonomi rendah ditandai dengan sikap yang terlalu memperhatikan ekspektasi dan penilaian dari orang lain dan bergantung pada penilaian orang lain dalam membuat suatu keputusan penting.

47 lingkungan sekitar, serta tidak tanggap terhadap peluang-peluang yang ada di sekitarnya.

e. Dimensi Tujuan Hidup (Purpose in Life)

Seseorang dikatakan memiliki dimensi tujuan hidup yang tinggi apabila ia memiliki cita-cita dalam hidup, merasa memiliki arti terhadap kehidupan masa lalu dan masa kini, serta memiliki kepercayaan terhadap tujuan hidup yang diberikan dan memiliki target dalam kehidupannya setiap hari. Sedangkan individu yang memiliki dimensi tujuan hidup yang rendah ditandai dengan ketidakmampuan dalam menghargai hidup, hanya sedikit atau tidak memiliki target, keterarahan. Individu tersebut juga tidak memahami hikmah dari peristiwa yang terjadi di masa lalu.

f. Dimensi Pertumbuhan Pribadi (Personal Growth)

48 selalu merasa bosan dan tidak tertarik dengan kehidupannya. Ia juga kehilangan keinginan untuk berkembang dan tidak memiliki kemampuan dalam memperbaiki diri menuju perilaku dan kebiasaan baru yang lebih baik.

Berdasarkan beberapa penelitian terdahulu, diketahui ada beberapa faktor yang mempengaruhi tinggi rendahnya tingkat psychological well-being setiap individu (Rahayu, 2008). Faktor-faktor tersebut adalah:

a. Faktor Demografis, yang terdiri atas usia, jenis kelamin, status sosial ekonomi, dan budaya.

b. Dukungan Sosial, yang terdiri atas dukungan emosional, dukungan penghargaan, dukungan instrumental, dan dukungan informasional.

c. Evaluasi terhadap pengalaman hidup, yang terdiri atas mekanisme perbandingan sosial, mekanisme perwujudan penghargaan, mekanisme persepsi diri terhadap tingkah laku, dan mekanisme pemusatan psikologis.

d. Locus of Control Internal atau Locus of Control Eksternal masing-masing individu.

e. Faktor Religiusitas yang terdiri atas doa, partisipasi aktif dalam kegiatan keagamaan, dan keterlibatan religius.