SKRIPSI

ANALISIS LAPORAN KEUANGAN DENGAN MENGGUNAKAN RASIO CAMELS SEBAGAI ALAT UNTUK MEMPREDIKSI

KONDISI FINANCIAL DISTRESS BANK UMUM YANG TERDAFTAR DI BEI

OLEH:

PRATIWI PRIMA E S 070503211

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Analisis Laporan Keuangan Dengan Menggunakan Rasio CAMELS Sebagai Alat Untuk Memprediksi Kondisi Financial Distress Bank Umum Yang Terdaftar Di BEI”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 19 Maret 2011 Yang membuat pernyataan

KATA PENGANTAR

Segala pujian, hormat juga syukur, kunaikkan kepadaMu Tuhan Yesus Kristus, Juruselamat dan pemilik kehidupanku. Terimakasih Tuhan buat hikmat dan penyertaanMu, selama proses pengerjaan skrispi ini sehingga saya bisa menyelesaikannya dengan baik dan tepat waktu. Adapun skrispi ini berjudul : ”Analisis Laporan Keuangan Dengan Menggunakan Rasio CAMELS Sebagai Alat Untuk Memprediksi Kondisi Financial

Distress Bank Umum Yang Terdaftar Di BEI”. Disusun guna memenuhi salah satu syarat

untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara. Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bimbingan, dukungan dan bantuan selama proses penyusunan skrispi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra.Mutia Ismail M.M, Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe M.M, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skrispi ini.

4. Bapak Drs. M. Utama Nasution M.M, Ak selaku dosen pembanding I dan Bapak Drs. Firman Syarif M.Si, Ak selaku dosen pembanding II yang telah memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

Utami Situmorang, Yessica Tri Angeline Situmorang dan Simon Jeffry Halomoan Kurniawan Situmorang, terimakasih telah menjadi motivator sehingga penulis tetap bersemangat mengerjakan skrispi ini.

Penulis juga menyadari bahwa skrispi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 19 Maret 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan pengaruh rasio CAMELS terhadap gejala financial distress terhadap bank umum yang terdaftar di Bursa Efek Indonesia antara tahun 2007 hingga tahun 2009. Penelitian ini menekankan pada indikasi adanya gejala financial distress yang bisa diidentifikasi dengan rasio CAMELS.

Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa Capital Adequacy Ratio, Kualitas Aktiva Produktif 1, Beban Operasional / Pendapatan Operasional dan Loan to

Deposit Ratio tidak berpengaruh signifikan terhadap gejala financial distress.Sementara Good Corporate Governance dan Net Interest Margin berpengaruh

signifikan terhadap gejala financial distress.

Kata Kunci : capital adequacy ratio, kualitas aktiva produktif 1, good corporate

governance, net interest margin, beban operasional terhadap

pendapatan operasional, loan to deposit ratio, kondisi financial

ABSTRACT

This research analyzed the influence of the ratio of CAMELS on the symptoms of financial distress of commercial banks listed on the Indonesia Stock Exchange between 2007 until 2009. This study focuses on indications of financial distress symptoms that can be identified with CAMELS ratios.

Data that used in this research is financial statement and independent audit report from each company that published on website that used in this research is purposive sampling method. Analysis model that used is multiple regression analysis.

The result of this research indicates that the Capital Adequacy Ratio, Assets Quality 1, Operating Expenses / Operating Income and Loan to deposit ratio does not significantly influence the financial symptoms distress. Meanwhile Good Corporate Governance and Net Interest Margin significant effect on symptoms of financial distress.

Keyword : capital adequacy ratio, asset quality 1, good corporate governance, the net interest margin, operating expenses to operating income, loan to deposit ratio, financial distress condition

DAFTAR ISI

A. Latar Belakang Masalah………1

B. Batasan Penelitian...5

C. Perumusan Masalah………...6

D. Tujuan Penelitian………...7

E. Manfaat Penelitian……….8

BAB II TINJAUAN PUSTAKA………...9

A. Tinjauan Teoritis………9

1. Laporan Keuangan………...9

2. Model Analisis Rasio CAMELS... ……….13

3. Financial Distress…………...………..…………...22

B. Tinjauan Peneliti Terdahulu……….28

C. Kerangka Konseptual dan Hipotesis Penelitian………...31

1. Kerangka Konseptual……….31

2. Hipotesis Penelitian………33

BAB III METODE PENELITIAN………34

A. Desain Penelitian……….34

B. Jenis Data dan Sumber Data...………....…….34

C. Metode Pengumpulan Data………..………..…….35

E. Defenisi Operasional dan Pengukuran Variabel……….36

F. Metode Analisis Data………..40

G. Jadwal Penelitian……….44

BAB IV ANALISIS HASIL PENELITIAN………..46

A. Data Penelitian……….46

B. Analisis Hasil Penelitian………..47

C. Pembahasan Hasil Penelitian………...64

BAB V KESIMPULAN DAN SARAN………68

A. Kesimpulan………..…68

B. Keterbatasan Penelitian………...69

C. Saran………69

DAFTAR PUSTAKA………...70

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 SK DIR BI No.30/11/KEP/DIR tgl 30 April 199…..………...….21

Tabel 2.2 Ringkasan Penelitian Terdahulu………29

Tabel 3.1 Identifikasi Variabel Penelitian….……….39

Tabel 3.2 Rencana Jadwal Penelitian……….45

Tabel 4.1 Sampel Perusahaan……….47

Tabel 4.2 Statistik Deskriptif Variabel Penelitian…..………...48

Tabel 4.3 Uji Normalitas...52

Tabel 4.4 Uji Multikolonieritas………..………54

Tabel 4.5 Koefisien Korelasi..………55

Tabel 4.6 Hasil Uji Autokorelasi …...……….………...57

Tabel 4.7 Analisis Hasil Regresi………58

Tabel 4.8 Model Summary…...………..60

Tabel 4.9 Hasil Uji – t………61

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual……….…31

Gambar 4.1 Histogram………...…53

Gambar 4.2 Grafik Normal P-Plot……….53

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Sampel Perusahaan………..72

Lampiran ii Nilai CAR, KAP 1, GCG, NIM, BOPO dan LDR……..………...73

Lampiran iii Nilai komposit CAR, KAP 1, GCG, NIM, BOPO dan LDR…...76

Lampiran iv Nilai komposit kesehatan perbankan...80

Lampiran v Uji Normalitas...………...81

Lampiran vi Uji Multikolonieritas………..83

Lampiran vii Uji Autokorelasi……….…84

Lampiran viii Uji Heterokedastisitas……….85

Lampiran ix Hasil Uji t………....86

Lampiran x Hasil Uji f...87

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan pengaruh rasio CAMELS terhadap gejala financial distress terhadap bank umum yang terdaftar di Bursa Efek Indonesia antara tahun 2007 hingga tahun 2009. Penelitian ini menekankan pada indikasi adanya gejala financial distress yang bisa diidentifikasi dengan rasio CAMELS.

Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa Capital Adequacy Ratio, Kualitas Aktiva Produktif 1, Beban Operasional / Pendapatan Operasional dan Loan to

Deposit Ratio tidak berpengaruh signifikan terhadap gejala financial distress.Sementara Good Corporate Governance dan Net Interest Margin berpengaruh

signifikan terhadap gejala financial distress.

Kata Kunci : capital adequacy ratio, kualitas aktiva produktif 1, good corporate

governance, net interest margin, beban operasional terhadap

pendapatan operasional, loan to deposit ratio, kondisi financial

ABSTRACT

This research analyzed the influence of the ratio of CAMELS on the symptoms of financial distress of commercial banks listed on the Indonesia Stock Exchange between 2007 until 2009. This study focuses on indications of financial distress symptoms that can be identified with CAMELS ratios.

Data that used in this research is financial statement and independent audit report from each company that published on website that used in this research is purposive sampling method. Analysis model that used is multiple regression analysis.

The result of this research indicates that the Capital Adequacy Ratio, Assets Quality 1, Operating Expenses / Operating Income and Loan to deposit ratio does not significantly influence the financial symptoms distress. Meanwhile Good Corporate Governance and Net Interest Margin significant effect on symptoms of financial distress.

Keyword : capital adequacy ratio, asset quality 1, good corporate governance, the net interest margin, operating expenses to operating income, loan to deposit ratio, financial distress condition

BAB I PENDAHULUAN A. Latar Belakang Masalah

Bank dianggap sebagai roda penggerak perekonomian suatu negara. Perbankan di Indonesia mempunyai peranan yang sangat penting, salah satunya menjaga kestabilan moneter yang disebabkan atas kebijakannya terhadap simpanan masyarakat serta sebagai lalu lintas pembayaran. Pesatnya pertumbuhan ekonomi di Indonesia salah satunya dipengaruhi oleh perkembangan sektor perbankan yang sangat cepat beberapa dekade terakhir ini. Perbankan merupakan perusahaan yang dalam kegiatannya berhubungan langsung dengan masyarakat. Bank sendiri merupakan suatu badan usaha yang tujuannya menghasilkan keuntungan atau laba. Dalam hal ini maka berlaku prinsip

going concern yang artinya kegiatan usaha harus dilakukan secara terus-menerus tidak

yang disimpan oleh nasabahnya tersebut. Sebagai contoh krisis ekonomi yang terjadi akibat dilikuidasinya 16 bank pada November 1997. Bank-bank tersebut dilikuidasi oleh pemerintah dikarenakan bank-bank tersebut mengalami ketidakmampuan atau kegagalan dalam ekonomi dan keuangan. Kegagalan ekonomi berkaitan dengan ketidakseimbangan antara pendapatan dan pengeluaran. Sementara itu, kegagalan keuangan disebabkan oleh biaya modal perusahaan yang lebih besar daripada tingkat laba biaya historis investasi. Hal ini menyebabkan bangsa Indonesia terjerumus dalam tingkat kemiskinan yang meningkat secara drastis sejak terjadinya krisis yaitu mencapai 49,5 juta orang. Terjadinya likuidasi pada sejumlah bank telah menimbulkan beberapa permasalahan yang berkaitan dengan stakeholder dan shareholder. Kondisi ini tentu saja membuat para investor dan kreditur merasa khawatir jika perusahaannya mengalami kesulitan keuangan yang bisa mengarah ke kebangkrutan. Tingkat kekhawatiran investor ini makin bertambah dengan munculnya Peraturan Pemerintah Pengganti Undang-Undang (Perpu) nomor 1 tahun 1998 yang mengatur kepailitan. Menurut Perpu tersebut debitur yang terkena default (gagal bayar) dapat dinyatakan bangkrut oleh dua debitur saja.

masyarakat. Besarnya dampak krisis menyebabkan banyak peneliti yang mencoba mencari penyebabnya. Beberapa peneliti berbeda pendapat, peneliti ekonomi makro berpendapat bahwa penyebab krisis adalah faktor ekonomi makro yaitu menurunnya nilai tukar rupiah terhadap dollar Amerika, sedangkan peneliti mikro berpendapat bahwa industri perbankan memiliki peran besar untuk terjadinya krisis. Sampai dengan Oktober 2004, jumlah bank tercatat sebesar 139 bank dengan total asset sebesar Rp 1.126,1 trilyun. Sebanyak 15 bank diantaranya memiliki pangsa asset sebesar 75% dari total asset perbankan. Dari total asset tersebut 91,5% merupakan aktiva produktif bank yang sangat sensitif terhadap resiko - resiko terutama risiko kredit, risiko pasar dan risiko likuiditas. Sesuai dengan sifat perbankan Indonesia yang belum bersifat universal

banking, risiko terbesar yang dihadapi masih berupa risiko kredit. Pangsa kredit pada

aktiva produktif mencapai 41,5%, sementara pangsa surat – surat berharga sebesar 35,2%, penempatan pada SBI sebesar 12,7% penempatan pada bank lain sebesar 10% dan pernyataan sebesar 0,6%, dimana sebesar 91,1% (Rp 362,5 trilyun) dari total surat berharga merupakan obligasi rekap.

segera mengetahuinya. Gejala financial distress yang timbul menjadi salah satu indikator yang mendukung pendeteksian kebangkrutan sebuah bank karena sebelum mengalami kebangkrutan, sebuah bank akan mengalami gejala financial distress terlebih dahulu. Untuk itu rasanya penganalisisan terhadap gejala financial distress bank ini perlu ditinjau kembali. Gejala financial distress dapat diukur dengan menggunakan rasio CAMELS.

Dalam penelitian sebelumnya yang dilakukan oleh Sitanggang (2007) yang meneliti variabel keuangan dan rasio CAMEL sebagai variabel independen serta perubahan harga saham sebagai variabel dependen, diketahui bahwa variabel keuangan dan rasio CAMEL memiliki pengaruh sangat besar terhadap peningkatan maupun penurunan dari nilai buku dan nilai pasar saham. Hal ini merupakan salah satu indikator untuk menentukan tingkat kegagalan usaha bank. Penelitian lain yang lebih mengarah adalah penelitian yang dilakukan oleh Rahmi (2010) yang menganalisis tingkat kesehatan bank pemerintah pada tahun 2006 – 2008 dengan metode CAMELS. Dari 3 perusahaan perbankan yang dijadikan sampel, ada kalanya perusahaan mendapat predikat sehat, cukup sehat dan kurang sehat. Dari hasil analisis, faktor CAMELS relevan dipergunakan untuk semua bank. Dari hasil penelitian terdahulu tersebut, menjadi pertimbangan menarik bagi penulis untuk menganalisis kembali kondisi perbankan dan mengaitkannya pada gejala

financial distress yang kemungkinan timbul dengan menambah jumlah sampel dan

B. Batasan Penelitian

Agar penelitian yang dilakukan lebih terfokus, maka dibuat batasan masalah yang akan dianalisis yaitu:

1. Data perusahaan perbankan yang diteliti adalah data bank umum di Indonesia saat ini baik milik swasta maupun milik pemerintah yang mengeluarkan laporan keuangan dan laporan tahunan.

2. Laporan keuangan yang dianalisis adalah dari tahun 2007 – 2009 yang telah diaudit.

3. Laporan Pengawasan Perbankan yang dipakai adalah dari tahun 2007 – 2009. 4. Laporan tahunan yang dianalisis adalah dari tahun 2007 – 2009.

C. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka yang akan menjadi rumusan masalah dalam penelitian ini adalah:

1. Apakah analisis rasio CAMELS yang dianalisis melalui rasio CAR mempengaruhi prediksi financial distress bank?

2. Apakah analisis rasio CAMELS yang dianalisis melalui rasio KAP 1 mempengaruhi prediksi financial distress bank?

3. Apakah analisis rasio CAMELS yang dianalisis melalui penilaian Good

Corporate Governance mempengaruhi prediksi financial distress bank?

4. Apakah analisis rasio CAMELS yang dianalisis melalui rasio NIM mempengaruhi prediksi financial distress bank?

6. Apakah analisis rasio CAMELS yang dianalisis melalui rasio LDR mempengaruhi prediksi financial distress bank?

7. Apakah analisis rasio CAMELS secara simultan mempengaruhi prediksi

financial distress bank?

D. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh analisis rasio CAMELS yang dianalisis melalui rasio CAR terhadap prediksi financial distress bank.

2. Untuk mengetahui pengaruh analisis rasio CAMELS yang dianalisis melalui rasio KAP 1 terhadap prediksi financial distress bank.

3. Untuk mengetahui pengaruh analisis rasio CAMELS yang dianalisis melalui penilaian Good Corporate Governance terhadap prediksi financial distress bank 4. Untuk mengetahui pengaruh analisis rasio CAMELS yang dianalisis melalui

rasio NIM terhadap prediksi financial distress bank.

5. Untuk mengetahui pengaruh analisis rasio CAMELS yang dianalisis melalui rasio BOPO terhadap prediksi financial distress bank.

6. Untuk mengetahui pengaruh analisis rasio CAMELS yang dianalisis melalui rasio LDR terhadap prediksi financial distress bank.

E. Manfaat Penelitian

1. Bagi peneliti selanjutnya, untuk menambah bahan informasi peneliti sehubungan dengan pengaruh Rasio CAMELS terhadap gejala kegagalan usaha pada sektor perbankan.

2. Bagi bank, dalam hal ini sebagai objek penelitian yaitu sektor perbankan. Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan evaluasi bagi sektor perbankan untuk menilai kinerjanya selama periode 2006-2009. 3. Bagi akademisi, sebagai referensi dan sumber informasi dalam mempelajari

evaluasi kinerja perbankan melalui rasio – rasio keuangan bank.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan penyajian Laporan Keuangan (IAI, 2009), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

b. Tujuan Penyusunan Laporan Keuangan

Tujuan laporan keuangan menurut PSAK No.1 (IAI, 2009) untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan, meliputi :

3) Ekuitas

4) Pendapatan dan beban, termasuk keuntungan dan kerugian 5) Arus kas

Informasi tersebut di atas beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan membantu pengguna laporan dalam memprediksi arus kas masa depan, khususnya dalam hal waktu penyajiannya, kewajiban dan kepastian diperolehnya kas atau setara kas.

c. Komponen Laporan Keuangan

Komponen laporan keuangan terdiri dari : 1) Neraca (Balance Sheet)

2) Laporan Laba Rugi (Income Statement)

3) Laporan Perubahan Ekuitas (Statement of Stakeholder Equity) 4) Laporan Arus Kas (Cash Flow Statement)

5) Catatan atas Laporan Keuangan (Notes of Financial Statement) d. Pihak – Pihak Yang Berkepentingan Terhadap Laporan Keuangan

1) Masyarakat

dengan mudah, sehingga bagi calon debitur akan dapat memilih bank mana yang akan mampu membiayai proyeknya.

2) Pemilik / Pemegang Saham

Bagi pemegang saham sebagai pemilik, memiliki kepentingan terhadap laporan keuangan untuk kemajuan perusahaan dalam menciptakan laba dan pengembangan usaha bank tersebut. Jika dianggap tidak memuaskan maka kemungkinan manajemen yang ada sekarang segera akan diganti dan sebaliknya. Penilaian pemegang saham akan lebih ditekankan pada kemampuan manajemen dalam mengembangkan modalnya untuk memperoleh laba yang rasional, dan kemampuan manajemen bank yang bersangkutan dalam mendukung perkembangan usahanya.

3) Pemerintah

4) Perpajakan

Pihak pajak akan dapat lebih mudah menjalankan tugasnya dalam menetapkan besarnya pajak perseroan bagi bank yang bersangkutan, dengan mempelajari laporan keuangan yang telah diumumkan. Hal ini karena laba bank yang bersangkutan akan terlihat jelas dari laporan laba rugi. Selain dari itu dapat untuk mengukur kewajaran laba atau rugi yang diumumkan tersebut pihak pajak juga akan dapat membandingkanya dengan bank - bank lain yang sejenis.

5) Karyawan

Karyawan berkepentingan untuk mengetahui kondisi keuangan bank, sehingga mereka juga merasa perlu mengharapkan peningkatkan kesejahteraan apabila bank memperoleh keuntungan dan sebaliknya. Hal ini dikarenakan bank sebagai perusahaan jasa memang selayaknya kesejahteraan para karyawan harus mendapatkan perhatian yang lebih, mengingat para karyawan tersebut merupakan faktor produksinya yang utama. Di samping itu dengan mengetahui perkembangan keuangannya para karyawan juga berkepentingan terhadap penghasilan yang diterimanya tiap akhir tahun apakah sudah sepadan dengan pengorbanan yang diberikan kepada bank di mana ia bekerja.

6) Manajemen Bank

2. Model Analisis CAMELS

a. Pengertian Model Analisis CAMELS

Untuk melakukan penilaian kesehatan suatu bank dapat dilihat dari berbagai aspek. Ukuran untuk penilaian kesehatan bank telah ditentukan oleh Bank Indonesia. Seperti yang tertera dalam Undang-Undang RI No 7 tahun 1992 tentang perbankan pasal 29, yang isinya adalah:

1) Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia.

2) Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas aset, kualitas manajemen, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank.

3) Bank wajib memelihara kesehatan bank sesuai dengan ketentuan sebagaimana dimaksudkan dalam ayat (2) dan wajib melakukan usaha sesuai dengan prinsip-prinsip kehati-hatian.

b. Tujuan & Manfaat Penggunaan Model Analisis CAMELS

Penilaian bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat, sehingga Bank Indonesia sebagai pengawas serta pembina bank-bank dapat memberikan arahan bagaimana bank tersebut harus dijalankan dengan baik atau bahkan dihentikan operasinya.

c. Komponen Rasio CAMELS

Penilaian kesehatan bank meliputi 6 aspek yaitu: 1) Aspek Permodalan ( Capital Ratio )

Rasio ini untuk menilai kecukupan modal. Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank.Penilaian tersebut didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan BI. Perbandingan Rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (AMTR) dan sesuai ketentuan pemerintah CAR hingga tahun ini minimal harus 8%. Capital Adequacy Ratio (CAR) dihitung dengan menggunakan formula sebagai berikut:

2) Aspek Kualitas Aset ( Assets Quality )

Aktiva Produktif Yang Diklasifikasikan (APYD) adalah aktiva produktif, baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian. Besarnya ditetapkan sebagai berikut (Siamat,2005):

a) 25% dari aktiva produktif, digolongkan Dalam Perhatian Khusus (Special Mention).

b) 50% dari aktiva produktif, digolongkan Kurang Lancar (Substandard).

c) 75% dari aktiva produktif, digolongkan Diragukan (Doubtful). d) 100% dari aktiva produktif, digolongkan Macet (Loss).

3) Aspek Kualitas Manajemen ( Mangement Risk )

Rasio ini untuk menilai kualitas manajemen. Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen – komponen manajemen menggunakan indikator pendukung antara lain sebagai berikut:

a) Manajemen Umum

Manajemen umum dinilai dari praktik good corporate governance antara lain sebagai berikut:

1. Struktur dan komposisi pengurus bank: yaitu bank memiliki komposisi dan jumlah serta kualifikasi anggota Komisaris dan Direksi yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran strategik bank.

2. Penanganan conflict of interest: yaitu jika hal terjadi conflict of

Eksklusif dan Pimpinan Kantor Cabang bank mampu menghindari atau tidak mengambil tindakan yang dapat merugikan atau mengurangi keuntungan bank dan segera melakukan pengungkapan (disclosure) conflict of interest tersebut dalam setiap keputusan.

3. Independensi pengurus bank: yaitu anggota dewan Komisaris dan atau anggota Direksi memiliki kemampuan untuk bertindak independen dan menangani pengaruh (intervensi) pihak eksternal yang dapat mengakibatkan kualitas praktek good

corporate governance bank memburuk (menurun).

4. Transparansi informasi dan edukasi nasabah: yaitu bank transparan dalam menyelenggarakan good corporate

governance dan bank transparan menginformasikan kepada

publik secara konsisten. Di samping itu, bank secara berkesinambungan melaksanakan edukasi kepada nasabah mengenai kegiatan operasional maupun produk dan jasa bank untuk menghindari timbulnya informasi yang dapat menyesatkan dan merugikan nasabah.

b) Penerapan Sistem Manajemen Resiko

Penerapan sistem manajemen resiko dinilai berdasarkan 4 (empat) cakupan, yaitu:

3. Kecukupan proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko serta sistem informasi Manajemen Resiko. 4. Sistem pengendalian intern.

c) Kepatuhan bank terhadap ketentuan yang berlaku antara lain meliputi:

1. Batas Maksimum Pemberian Kredit

(BMPK).

2. Posisi Devisa Neto (PDN) atau Net Open Position (NOP).

3. Prinsip Mengenal Nasabah (Know Your Customer / KYC

Principles).

4. Kepatuhan bank terhadap komitmen dan ketentuan lainnya antara lain : ketentuan kualitas aktiva produktif, penyisihan penghapusan aktiva produktif, dan restrukturisasi kredit serta komitmen bank yang tercantum dalam action plan, rencana bisnis, dan lain – lain.

4) Aspek Rentabilitas ( Earnings )

Rasio ini untuk rasio-rasio rentabilitas bank. Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut:

a)

5) Aspek Likuiditas ( Liquidity )

Rasio ini untuk menilai likuiditas bank. Analisis likuiditas dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut mampu membayar utang utangnya dan membayar kembali kepada deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Tingkat likuiditas bank diukur dengan menggunakan Loan to Deposit Ratio (LDR)

6) Aspek Sensitivitas terhadap Resiko Pasar ( Sensitivity to Market

Risk)

Rasio ini menilai sensitivitas terhadap resiko pasar. Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap resiko pasar antara lain dilakukan melalui penilaian terhadap komponen – komponen sebagai berikut:

a) Modal atau cadangan yang dibentuk untuk meng-cover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi ( adverse movement ) suku bunga.

b) Modal atau cadangan yang dibentuk untuk meng-cover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi ( adverse movement ) nilai tukar

c) Kecukupan penerapan sistem manajemen resiko pasar

1. Pengawasan aktif dewan Komisaris dan Direksi Bank terhadap potensi eksposur resiko pasar.

2. Kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian resiko pasar serta sistem informasi manajemen resiko pasar.

3. Efektivitas pelaksanaan pengendalian intern ( internal control ) terhadap eksposur resiko pasar termasuk kecukupan fungsi audit intern.

d. Peringkat Penilaian Kesehatan Perbankan Menurut Bank Indonesia Dalam ketentuan Surat Edaran BI No.6/23/DPNP tanggal 31 Mei 2004, perihal Penilaian Tingkat Kesehatan Bank Umum maka predikat Tingkat Kesehatan Bank dibagi dalam lima peringkat, yaitu :

Peringkat Komposit-1 (PK-1) adalah sangat baik, bank dapat mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

Peringkat Komposit-2 (PK-2) adalah baik, bank masih memiliki kelemahan= minor yang dapat segera diatasi dengan tindakan segera dan rutin.

Peringkat Komposit-3 (PK-3) adalah cukup baik, masih ada kekurangan dan perlu tindakan korektif bila tidak akan menurunkan peringkat komposit. Peringkat Komposit-4 (PK-4) adalah kurang baik, bank sensitif terhadap pengaruh buruk kondisi perekonomian dan memerlukan tindakan korektif.karena berpotensi membahayakan kelangsungan usahanya.

dapat membahayakan kelangsungan usahanya.

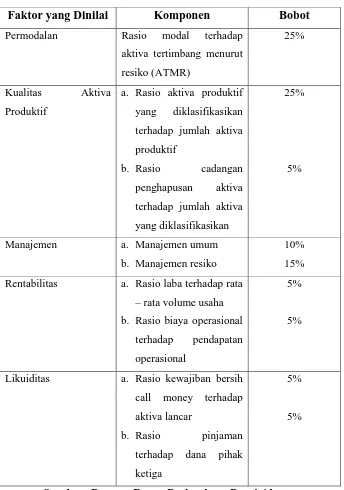

Tabel 2. 1 Lampiran SK DIR BI No. 30/11/KEP/DIR tanggal 30 April 1997

Faktor yang Dinilai Komponen Bobot

Permodalan Rasio modal terhadap

aktiva tertimbang menurut

resiko (ATMR)

25%

Kualitas Aktiva

Produktif

a. Rasio aktiva produktif

yang diklasifikasikan

Manajemen a. Manajemen umum

b. Manajemen resiko

10%

15%

Rentabilitas a. Rasio laba terhadap rata

– rata volume usaha

b. Rasio biaya operasional

terhadap pendapatan

operasional

5%

5%

Likuiditas a. Rasio kewajiban bersih

call money terhadap

Jumlah bobot untuk kelima faktor tersebut adalah 100%. Apabila pada saat pemeriksaan semua faktor dinilai baik atau positif maka akan mendapat “Nilai Kredit Faktor CAMEL” maksimal sebesar 100, berarti tingkat kesehatan bank / cabang berada pada predikat “sehat”.

3. Financial Distress

a. Pengertian Financial Distress

1) Insolvensi teknis

Perusahaan bisa dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu.

2) Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban. b. Sumber Informasi Prediksi Financial Distress

Financial distress yang terjadi sebenarnya dapat diprediksi dengan

melihat beberapa indikator-indikator, yaitu:

1) Analisis aliran kas untuk saat ini atau masa mendatang.

2) Analisis strategi perusahaan, yaitu analisis yang memfokuskan pada persaingan yang dihadapi oleh perusahaan.

3) Struktur biaya relatif terhadap pesaingnya. 4) Kualitas manajemen.

Ada beberapa tanda atau indikator manajerial dan operasional yang muncul ketika perusahaan akan mengalami financial distress antara lain :

1) Indikator dari lingkungan bisnis

Pertumbuhan ekonomi yang rendah menjadikan indikator yang cukup penting pada lemahnya peluang bisnis, apalagi jika disaat yang sama banyak perusahaan baru yang memasuki pasar.

2) Indikator internal

Manajemen tidak mampu melakukan perkiraan bisnis dengan alat analisa apapun yang digunakan, sehingga manajemen kesulitan mengembangkan sikap proaktif. Lebih cenderung bersikap reaktif, dan oleh karena itu biasanya terlambat mengantisipasi perubahan.

3) Indikator kombinasi

Seringkali perusahaan yang sakit disebabkan oleh interaksi ancaman yang datang dari lingkungan bisnis dan kelemahan yang berasal dari lingkungan perusahaan itu sendiri. Jika disebabkan oleh keduanya, biasanya membawa akibat yang lebih kompleks dibanding yang disebabkan oleh salah satu saja.

c. Faktor Penyebab Financial Distress

Financial distress yang terjadi pada perbankan di Indonesia disebabkan

oleh nilai mata uang rupiah yang menurun, suku bunga tinggi, terjadinya

rush, hutang membengkak, simpanan nasabah rendah dan tingginya kredit

1) Faktor Umum a) Sektor ekonomi

Faktor-faktor penyebab financial distress dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri. b) Sektor sosial

Faktor sosial sangat berpengaruh terhadap financial distress cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial yang lain yaitu kerusuhan atau kekacauan yang terjadi di masyarakat.

c) Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi. Pembengkakan terjadi, jika penggunaan teknologi informasi tersebut kurang terencana oleh pihak manajemen, sistemnya tidak terpadu dan para manajer pengguna kurang profesional.

d) Sektor pemerintah

tarif ekspor dan impor barang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

2) Faktor Eksternal Perusahaan

a) Faktor pelanggan atau nasabah

Perusahaan harus bisa mengidentifikasi sifat konsumen, karena berguna untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang untuk menemukan konsumen baru dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

b) Faktor pemasok/kreditur

Kekuatannya terletak pada pemberian pinjaman dan mendapatkan jangka waktu pengembalian hutang yang tergantung kepercayaan kreditor terhadap kelikuiditasan suatu bank.

c) Faktor pesaing/bank lain

Faktor ini merupakan hal yang harus diperhatikan karena menyangkut perbedaan pemberian pelayanan kepada nasabah, perusahaan juga jangan melupakan pesaingnya karena jika produk pesaingnya lebih diterima oleh masyarakat perusahaan tersebut akan kehilangan nasabah dan mengurangi pendapatan yang diterima.

3) Faktor Internal Perusahaan

a) Terlalu besarnya kredit yang diberikan kepada nasabah sehingga akan menyebabkan adanya penunggakan dalam pembayaran sampai akhirnya tidak dapat membayar.

b) Manajemen tidak efisien yang disebabkan karena kurang adanya kemampuan, pengalaman, ketrampilan, sikap inisiatif dari manajemen.

c) Penyalahgunaan wewenang dan kecurangan dimana sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang berhubungan dengan keuangan perusahaan.

d. Akibat Financial Distress

Seperti yang tertera sebelumnya, bank dianggap sebagai roda penggerak perekonomian suatu negara. Apabila terjadi kegagalan dalam keuangannya, pasti berdampak baik secara langsung maupun tidak langsung terhadap perekonomian suatu negara.

B. Tinjauan Penelitian Terdahulu

terhadap peningkatan maupun penurunan dari nilai buku dan nilai pasar. EPS, ROA, CAR, CDR, ROE, NPL memiliki pengaruh pada book value dan market

value namun hanya Earning Per Share (EPS) yang menunjukkan signifikansi yang

lebih tinggi.

Tabel 2.2

Ringkasan Penelitian Terdahulu Tahun

Penelitian

Peneliti Judul Variabel Hasil Penelitian

2007 Katrin

1. Market value dan book value berbeda

2. Variabel keuangan dan rasio CAMEL memiliki pengaruh sangat besar terhadap peningkatan maupun penurunan dari nilai buku

dan nilai pasar

3. EPS, ROA, CAR, CDR, ROE, NPL memiliki pengaruh pada book value dan market value namun hanya Earning Per Share (EPS) yang menunjukkan signifikansi yang lebih tinggi. 2010 Kurnia

1. Tidak ada perbedaan tingkat kesehatan bank yang signifikan antara PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, dan PT. Bank Mandiri pada tahun 2006, 2007, dan 2008 jika diukur dengan CAR.

2. Ada perbedaan tingkat kesehatan bank antara PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, dan PT. Bank Mandiri pada tahun 2006, 2007, dan 2008 jika diukur dengan NPL. 3. Tidak ada perbedaan tingkat

Sensitivitas

4. Jika diukur dengan ROA ada perbedaan tingkat kesehatan bank antara PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, dan PT. Bank Mandiri pada tahun 2006, 2007, dan 2008.

5. Jika diukur dengan BOPO, maka tidak ada perbedaan tingkat kesehatan bank antara PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, dan PT. Bank Mandiri pada tahun 2006, 2007, dan 2008 jika diukur dengan BOPO.

6. Tidak ada perbedaan tingkat kesehatan bank yang signifikan antara PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, dan PT. Bank Mandiri pada tahun 2006, 2007, dan 2008 jika diukur dengan LDR .

Sumber : Hasil olahan peneliti, 2010

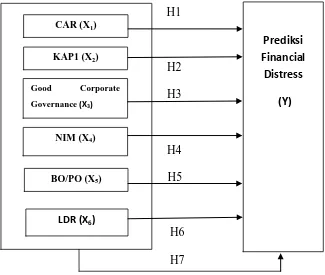

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

H1

Gambar 2.1 Kerangka Konseptual

Tingkat kesehatan perbankan diukur dengan rasio CAMELS yang terdiri dari aspek Capital, Asset Quality, Management Risk, Earning, Liability,

Sensitivity to Market Risk. Dalam penelitian ini digunakan rasio CAR, rasio

KAP 1, nilai komposit GCG, rasio NIM, rasio BOPO, rasio LDR kemudian dibandingkan setiap tahunnya selama 3 tahun untuk mendapatkan evaluasi gejala financial distress bank umum yang terdaftar di BEI. Nilai CAR yang semakin meningkat akan memperngaruhi kesehatan perbankan. Semakin sehat perbankan, maka akan semakin sulit ditemukan gejala financial distress dalam bank tersebut. Rasio KAP 1 digunakan untuk menilai kualitas aktiva. Semakin tinggi nilai aktiva yang produktif, maka akan semakin baik bagi perusahaan

perbankan tersebut. Good Corporate Governance (GCG) digunakan untuk menilai kualita manajemen perusahaan. Semakin kecil nilai komposit yang diperoleh, maka akan semakin baik dalam penilaian kesehatan perbankan yang mempengaruhi gejala financial distress pada bank tersebut. Net Interest

Margin (NIM) digunakan untuk menghitung tingkat rentabilitas suatu

perusahaan. Semakin besar nilainya, maka akan semakin baik bagi perusahaan perbankan. Berbeda dengan Biaya Operasional dibagi dengan Pendapatan Operasional (BOPO). Apabila nilainya semakin tinggi, maka akan meningkatkan tingkat kesehatan perusahaan tersebut. Hal ini akan memperkecil indikasi adanya gejala financial distress dalam perusahaan tersebut. Variabel independen terakhir adalah Loan to Deposit Ratio (LDR). Rasio ini mengukur tingkat likuiditas perusahaan. Apabila nilainya semakin besar maka akan berpengaruh kurang baik yang memungkinkan adanya gejala

financial distress dalam perusahaan tersebut.

2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisisnya (Sugiyono, 2004). Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual, maka penulis membuat rumusan hipotesis sebagai berikut :

H2: Analisis rasio CAMELS secara parsial melalui rasio KAP1 mempunyai pengaruh signifikan terhadap kondisi financial distress bank.

H3 : Analisis rasio CAMELS secara parsial melalui rasio Good Corporate

Governance mempunyai pengaruh signifikan terhadap kondisi financial

distress bank.

H4 : Analisis rasio CAMELS secara parsial melalui rasio NIM mempunyai pengaruh signifikan terhadap kondisi financial distress bank.

H5 : Analisis rasio CAMELS secara parsial melalui rasio BO/PO mempunyai pengaruh signifikan terhadap kondisi financial distress bank.

H6 : Analisis rasio CAMELS secara parsial melalui rasio LDR mempunyai pengaruh signifikan terhadap kondisi financial distress bank.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat. Desain ini berguna untuk menganalisa hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003). Variabel yang digunakan dalam penelitian ini adalah analisis rasio CAMELS sebagai variabel independen, serta kondisi financial distress bank sebagai variabel independen.

B. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004), dan data tersebut juga merupakan data sekunder, yaitu data atau informasi yang telah diolah dan diperoleh dari laporan keuangan tahunan perusahaan-perusahaan perbankan yang telah diaudit yang terdaftar di Bursa Efek Indonesia periode

2007-2009, melalui situs

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan mendokumentasi data sekunder yang diperlukan berupa laporan-laporan keuangan dan ringkasan kinerja yang dipublikasikan oleh BEI. Data yang diperoleh adalah kombinasi antara data time series dengan data cross section. Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu misalnya dalam waktu tahunan. Sedangkan cross

section merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam

satu kurun waktu.

D. Sampel Penelitian

Seperti telah disebutkan dalam batasan penelitian, maka sampel dalam penelitian ini adalah 17 bank terbesar di Indonesia tahun 2009 menurut Bank Indonesia, yaitu:

1. PT. Bank Permata Tbk

2. PT. Bank Ekonomi Raharja Tbk 3. PT. Bank Rakyat Indonesia Tbk 4. PT. Bank Kesawan Tbk 5. PT Bank Central Asia Tbk 6. PT. Bank UOB Buana Tbk 7. PT. Bank Bukopin Tbk

10. PT. Bank Tabungan Negara Tbk 11. PT. Bank Danamon Indonesia Tbk 12. PT. Bank Mandiri (Persero) Tbk 13. PT. Bank Bumi Arta Tbk

14. PT. Bank Victoria Internasional Tbk 15. PT. Bank Mayapada Internasional Tbk 16. PT. Bank Mega Tbk

17. PT. Bank CIMB Niaga Tbk

Waktu penelitian yang dipilih adalah dari tahun 2007 – 2009.

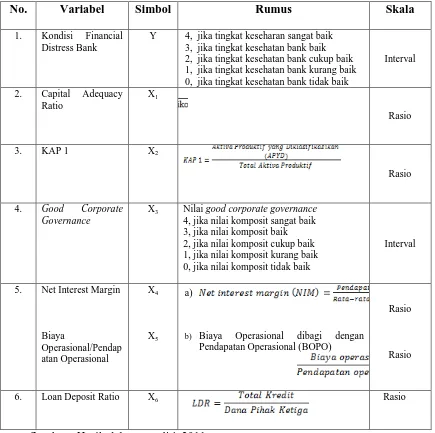

E. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh penulis dalam penelitian ini adalah variabel independen dan variabel dependen.

1. Variabel Dependen (Y) : Gejala financial distress.

Financial distress adalah keadaan kesulitan dana baik dalam arti dana

dalam pengertian kas atau dalam pengertian modal kerja. Dalam menganalisisnya tingkat kesehatan bank menjadi salah satu indikatornya. Dalam penilaian kesehatan perbankan ada 5 kategori,yaitu :

a. Pk-1 : sangat baik, bank dapat mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

b. Pk-2 : Baik, bank masih memiliki kelemahan= minor yang dapat segera diatasi dengan tindakan segera dan rutin.

tidak akan menurunkan peringkat komposit.

d. Pk-4 : Kurang baik, bank sensitif terhadap pengaruh buruk kondisi perekonomian dan memerlukan tindakan korektif.karena berpotensi membahayakan kelangsungan usahanya.

e. PK-5 : Tidak baik, bank sangat sensitif dan dapat membahayakan kelangsungan usahanya.

2. Variabel Independen (X) terdiri dari : a. Capital Adequacy Ratio (CAR)

Rasio ini untuk menilai kecukupan modal. Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Perbandingan Rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR) dan sesuai ketentuan pemerintah CAR hingga tahun ini minimal harus 8% yang dirumuskan sebagai berikut :

b. Kualitas Aktiva Produktif 1 (KAP 1)

Rasio ini untuk menilai kualitas aktiva. Penilaian KAP 1 dapat menggunakan rumus :

Rasio ini untuk menilai kualitas manajemen. Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen – komponen manajemen menggunakan indikator pendukung yaitu nilai komposit GCG. Hasil penilaian GCG diklasifikasikan dalam 5 kelompok, yaitu:

1) sangat baik jika NK<1,5 2) baik untuk jika 1,5≤ NK <2,5 3) cukup baik jika 2,5≤ NK <3,5 4) kurang baik jika 3,5≤ NK<4,5 5) tidak baik jika 4,5 ≤ NK<5 d. Net Interest Margin (NIM)

Net Interest Margin (NIM) adalah pengukuran kemampuan bank untuk

menghasilkan laba atas kredit yang disalurkan. Biaya Operasional terhadap Pendapatan Operasional, digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya.

e. Beban Operasional / Pendapatan Operasional

Beban operasional dibandingkan dengan pendapatan operasional untuk mengukur rentabilitas bank dengan rumus :

Loan to Deposite Ratio (LDR) menilai suatu kinerja bank terutama dari

seluruh jumlah kredit yang diberikan oleh bank dengan dana yang diterima oleh bank yang diperoleh dengan rumus :

Tabel 3.1

Identifikasi Variabel Penelitian

No. Variabel Simbol Rumus Skala

1. Kondisi Financial

Distress Bank

Y 4, jika tingkat keseharan sangat baik 3, jika tingkat kesehatan bank baik 2, jika tingkat kesehatan bank cukup baik 1, jika tingkat kesehatan bank kurang baik 0, jika tingkat kesehatan bank tidak baik

Interval

2. Capital Adequacy

Ratio

X3 Nilai good corporate governance 4, jika nilai komposit sangat baik 3, jika nilai komposit baik 2, jika nilai komposit cukup baik 1, jika nilai komposit kurang baik 0, jika nilai komposit tidak baik

Interval

5. Net Interest Margin

Biaya

b) Biaya Operasional dibagi dengan Pendapatan Operasional (BOPO)

Rasio

Rasio

6. Loan Deposit Ratio X6 Rasio

F. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode analisis statistik dengan menggunakan bantuan program SPSS 16 (Statistic Product and

Services Solution 16), namun terlebih dahulu dilakukan uji asumsi klasik sebelum

melakukan pengujian hipotesis. 1. Pengujian Asumsi Klasik

a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan uji parametik dan jika data tidak normal digunakan non parametik atau treatment agar data normal. Tujuan uji normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan uji Kolmogorov

Smirnov. Apabila probabilitas > 0,05, maka distribusi data normal dan dapat

digunakan regresi berganda. Apabila probabilitas < 0.05, maka distribusi data dikatakan tidak normal, untuk itu perlu dilakukan transformasi data atau menambah maupun mengurangi data.

b. Uji Multikolinearitas

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda disebut heterokedasitas. Model regresi yang baik adalah yang homokedasitas atau tidak terjadi heterokedasitas.

Untuk mendeteksi ada tidaknya heterokedasitas, dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heterokedasitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik yang menyebar maka tidak terjadi heterokedasitas (Ghozali,2005).

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi atau kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada

time series. Pada data crossection, masalah autokorelasi relatif tidak terjadi.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut: 1) Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper

Bound (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol

2) Bila nilai DW lebih rendah dari pada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari pada nol, berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar dari pada (4-DL), maka koefisien autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi negatif. 4) Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL)

atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

2. Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda. Model regresi linier berganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model regresi linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas (Lubis, 2007). Persamaan regresi linier berganda yaitu:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6

Ket :

+ e

Y = Prediksi kegagalan ekonomi (Financial Distress)

α = konstanta

β1-6

x

= koefisien regresi variabel independen

1

x4

Penelitian ini menggunakan uji statistik t dan uji statistik f. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen (Ghozali, 2005) . Uji-t dilakukan untuk mengetahui signifikan tidaknya pengaruh masing – masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial.

Hipotesis yang akan diuji adalah :

Ho = tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan :

Jika t-hitung< t-tabel, maka H0 diterima dan Ha ditolak.

Jika t-hitung>t-tabel, maka H0 ditolak dan Ha diterima.

Uji statistik f digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama (simultan) terhadap variabel dependen.

Ho = tidak semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan f-hitung dengan f-tabel dengan ketentuan :

Jika f-hitung< f-tabel, maka H0 diterima dan Ha ditolak.

Jika f-hitung>f-tabel, maka H0 ditolak dan Ha diterima.

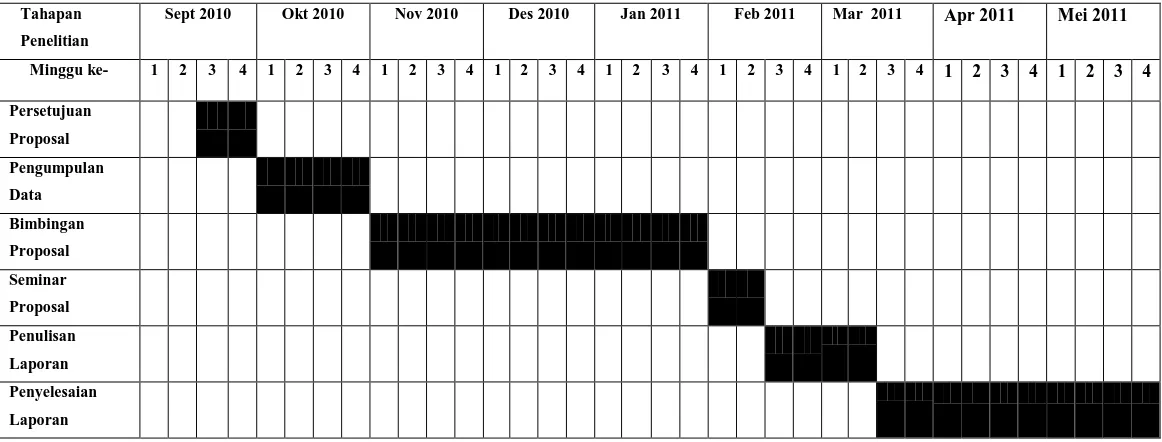

G. Jadwal Penelitian

Tabel 3.2

Rencana Jadwal Penelitian

Sumber : Hasil olahan peneliti, 2011

Tahapan

Penelitian

Sept 2010 Okt 2010 Nov 2010 Des 2010 Jan 2011 Feb 2011 Mar 2011 Apr 2011 Mei 2011

Minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Persetujuan

Proposal

Pengumpulan

Data

Bimbingan

Proposal

Seminar

Proposal

Penulisan

Laporan

Penyelesaian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data penelitian

Dalam penelitian ini penulis akan menganalisis data yang telah terkumpul. Data yang terkumpul tersebut berupa laporan keuangan dari seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007-2009. Hasil pengolahan data berupa informasi untuk mengetahui hubungan antara CAR, KAP1, GCG, NIM, BOPO, dan LDR terhadap gejala financial distress. Sesuai dengan permasalahan dan perumusan model yang telah dikemukakan, serta kepentingan pengujian hipotesis, maka teknik analisis yang digunakan dalam penelitian ini meliputi analisis statistik.

Analisis statistik merupakan analisis yang mengacu pada perhitungan data penelitian yang berupa angka-angka yang dianalisis dengan bantuan komputer melalui program SPSS. Data variabel penelitian akan disajikan pada lampiran yang menyajikan variabel CAR, KAP 1, GCG, NIM, BOPO, LDR dan gejala financial

distress.

Tabel 4.1 Sampel Perusahaan

No Kode Emiten Nama Perusahaan 1 BBKP PT. Bank Bukopin Tbk

2 BNBA PT. Bank Bumi Arta Tbk 3 BBCA PT. Bank Central Asia Tbk 4 BNGA PT. Bank CIMB Niaga Tbk

5 BDMN PT. Bank Danamon Indonesia Tbk 6 BAEK PT. Bank Ekonomi Raharja Tbk 7 BKSW PT. Bank Kesawan Tbk

8 BMRI PT. Bank Mandiri (Persero) Tbk 9 MAYA PT. Bank Mayapada Internasional Tbk 10 MEGA PT. Bank Mega Tbk

11 BBNI PT. Bank Negara Indonesia Tbk 12 NISP PT. Bank NISP Tbk

13 BNLI PT. Bank Permata Tbk

14 BBRI PT. Bank Rakyat Indonesia Tbk 15 BBTN PT. Bank Tabungan Negara Tbk 16 BBIA PT. Bank UOB Buana Tbk

17 BVIC PT. Bank Victoria Internasional Tbk Sumber

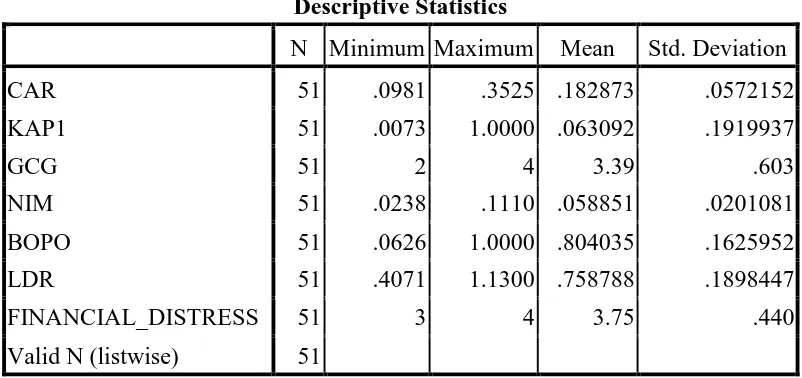

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Statistik deskriptif variabel penelitian dari sampel perusahaan selama periode pengamatan 2007 sampai dengan tahun 2009 disajikan pada tabel 4.2 berikut ini :

Tabel 4.2

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR 51 .0981 .3525 .182873 .0572152

KAP1 51 .0073 1.0000 .063092 .1919937

GCG 51 2 4 3.39 .603

NIM 51 .0238 .1110 .058851 .0201081

BOPO 51 .0626 1.0000 .804035 .1625952

LDR 51 .4071 1.1300 .758788 .1898447

FINANCIAL_DISTRESS 51 3 4 3.75 .440

Valid N (listwise) 51

Sumber : Hasil olahan peneliti, 2011

Tabel 4.2 menunjukkan hasil ouput SPSS mengenai statistik deskriptif variabel penelitian tahun 2007-2009 dengan jumlah sampel keseluruhan sebanyak 51 (17 perusahaan selama 3 tahun). Dari tabel tersebut, dapat dijelaskan statistik deskriptif masing-masing variabel bahwa ;

distress yang positif. Standar deviasi sebesar 0,440 menunjukkan tidak ada

sampel yang memiliki nilai financial distress yang bersifat ekstrim. Jumlah sampel yang diolah sebanyak 51 perusahaan.

b. Variabel CAR memiliki nilai maksimum sebesar 0,3525 artinya dari 51 sampel ini nilai CAR terbesar adalah 0,3525. Nilai minimum sebesar 0.0981 artinya dari 51 sampel ini nilai CAR terkecil adalah -0,0981. Nilai rata-rata (mean) sebesar 0,182873 ,hal ini menunjukkan bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai CAR yang positif. Standar deviasi sebesar 0,0572152 menunjukkan tidak ada sampel yang memiliki nilai CAR yang bersifat ekstrim. Jumlah sampel yang diolah sebanyak 51 perusahaan.

c. Variabel KAP 1 memiliki nilai maksimum sebesar 1 artinya dari 51 sampel ini nilai KAP 1 terbesar adalah 1. Nilai minimum sebesar 0,0073 artinya dari 51 sampel ini nilai KAP 1 terkecil adalah –O,0073. Nilai rata-rata (mean) sebesar 0,063092, hal ini menunjukkan bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai KAP 1 yang positif. Standar deviasi sebesar 0,1919937 menunjukkan tidak ada sampel yang memiliki nilai KAP 1 yang bersifat ekstrim. Jumlah sampel yang diolah sebanyak 51 perusahaan.

menjadi sampel mempunyai nilai GCG yang positif. Standar deviasi sebesar 0,603 menunjukkan tidak ada sampel yang memiliki nilai GCG yang bersifat ekstrim. Jumlah sampel yang diolah sebanyak 51 perusahaan. e. Variabel NIM memiliki nilai maksimum sebesar 0,1110 artinya dari 51

sampel ini nilai NIM terbesar adalah 0,1110. Nilai minimum sebesar 0,0238 artinya dari 51 sampel ini nilai NIM terkecil adalah 0,0238. Nilai rata-rata (mean) sebesar 0,58851 hal ini menunjukkan bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai NIM yang positif. Standar deviasi sebesar 0,0201081 menunjukkan tidak ada sampel yang memiliki nilai NIM yang bersifat ekstrim. Jumlah sampel yang diolah sebanyak 51 perusahaan.

f. Variabel BOPO memiliki nilai maksimum sebesar 1 artinya dari 51 sampel ini nilai BOPO terbesar adalah 1. Nilai minimum sebesar 0,0626 artinya dari 51 sampel ini nilai BOPO terkecil adalah 0,0626. Nilai rata-rata (mean) sebesar 0,804035 hal ini menunjukkan bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai BOPO yang positif. Standar deviasi sebesar 0,1625952 menunjukkan tidak ada sampel yang memiliki nilai BOPO yang bersifat ekstrim. Jumlah sampel yang diolah sebanyak 51 perusahaan.

besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai LDR yang positif. Standar deviasi sebesar 0,1898447 menunjukkan tidak ada sampel yang memiliki nilai LDRyang bersifat ekstrim. Jumlah sampel yang diolah sebanyak 51 perusahaan.

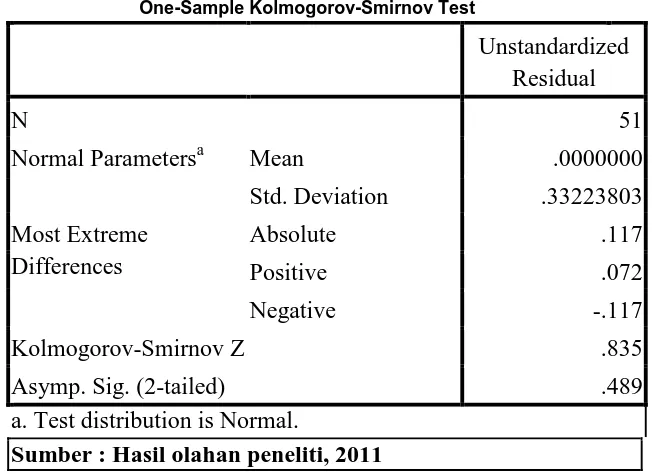

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

H0 : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Tabel 4.3 Uji Normalitas

One Sample Kolmogorov – Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa Mean .0000000

Std. Deviation .33223803 Most Extreme

Differences

Absolute .117

Positive .072

Negative -.117

Kolmogorov-Smirnov Z .835

Asymp. Sig. (2-tailed) .489

a. Test distribution is Normal.

Sumber : Hasil olahan peneliti, 2011

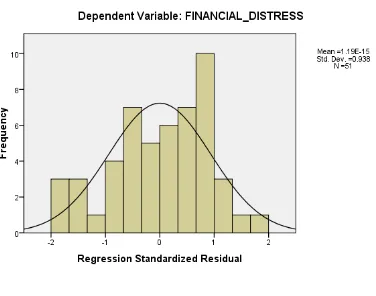

Gambar 4.1 Histogram

Pada grafik normal plot, dapat dilihat titik – titik menyebar disekitar garis diagonal dan agak mendekati garis diagonal sehingga dapat disimpulkan data berdistribusi normal.

Gambar 4.2 Grafik Normal P-Plot b. Uji Multikolonieritas

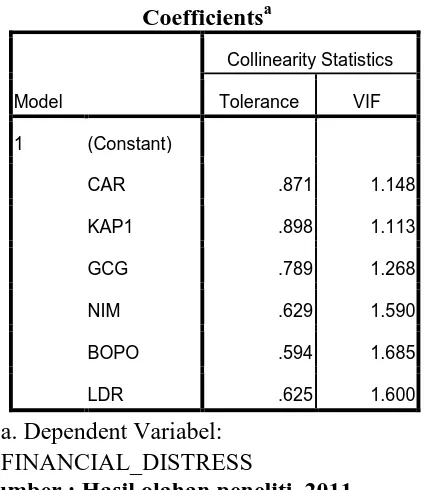

Tolerance > 0,10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan

tabel hasil pengujian:

Tabel 4.4

Uji multikolonieritas untuk

FINANCIAL_DISTRESS=f (CAR, KAP1, GCG, NIM, BOPO, LDR)

Coefficientsa

Sumber : Hasil olahan peneliti, 2011

Berdasarkan hasil pengujian tersebut diperoleh kesimpulan tidak terdapat multikolonieritas. Hasil ini menunjukkan tidak ada hubungan antar variabel bebas (independen).

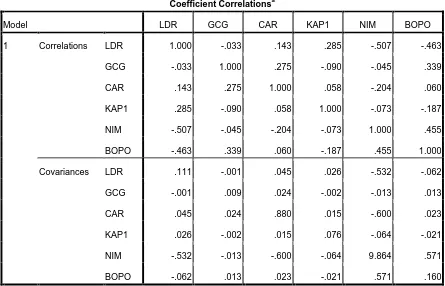

Tabel 4.5 Cofficient correlations

Sumber : Hasil olahan peneliti, 2011

Dari tabel di atas dapat dilihat tingkat korelasi antar variabel bebas, yaitu tingkat korelasi antar variabel bebas antara BOPO terhadap NIM menunjukkan angka 0,455 atau 45,5%, tingkat ini masih jauh dibawah 95 %. Tingkat korelasi antara NIM terhadap KAP1 menunjukkan angka -0,73 atau -73%. Tingkat korelasi antara GCG terhadap CAR menunjukkan angka 0,275 atau 27,5 %. Tingkat korelasi antara LDR terhadap BOPO menunjukkan angka 0,463 atau

-Coefficient Correlationsa

46,3 %. Berdasarkan hasil perhitungan tersebut dapat dibuktikan bahwa tidak terdapat korelasi antar variabel bebas atau tidak terdapat multikolonieritas.

c. Uji Heterokedastisitas

Untuk pengujian heteroskedastisitas, penulis menggunakan alat analisis grafik (Scatterplot). Pada analisis grafik Scatterplot, deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat jika tidak ada pola tertentu pada grafik Scatterplot maka tidak terjadi heteroskedastisitas dengan kata lain homoskedastisitas. Hasil pengujian dapat ditunjukkan grafik scatterplot antara ZPRED dan SRESID sebagai berikut.Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada persamaan regresi.

d. Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan tingkat kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada time series. Metode yang digunakan penulis telah diungkapkan dalam bab tiga.

Hasil pengujian pada tabel memperlihatkan nilai statistik Durbin – Watson sebesar 1,671. Nilai ini akan dibandingkan dengan nilai tabel Durbin – Watson dengan nilai signifikan 5 %, jumlah sampel = 51, jumlah variabel independen 6 (k=6), maka di tabel Durbin – Watson akan didapat nilai dl = 1,300 dan du = 1,8201. Nilai DW sebesar 1,671 terletak diatas batas atas du lebih kecil dari 2,1799 (4 – 1,8201), maka diperoleh kesimpulan tidak ada autokorelasi.

Tabel 4.6 Hasil Uji Autokorelasi

Model Summaryb

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .656a .430 .353 .354 1.671

a. Predictors: (Constant), LDR, GCG, CAR, KAP1, NIM, BOPO

b. Dependent Variable: FINANCIAL_DISTRESS

3. Pengujian Hipotesis

Hasil uji asumsi klasik memperlihatkan data observasi memenuhi asumsi normalitas sehingga dapat dianalisis lebih lanjut untuk pengujian hipotesis. Penulis menggunakan analisis regresi berganda untuk melakukan pengujian hipotesis dengan bantuan program SPSS 16.

a. Persamaan Regresi a. Dependent Variable: FINANCIAL_DISTRESS

Sumber : Hasil olahan peneliti, 2011

Berdasarkan tabel di atas, di dapatlah persamaan regresi sebagai berikut : FINANCIAL_DISTRESS = 2,060 + 1,536 CAR – 0,324 KAP1 + 0,297 GCG

Keterangan :

1) Konstanta sebesar 2,060 menunjukkan bahwa apabila tidak ada variabel independen (CAR, KAP1, GCG, NIM, BOPO, LDR) maka gejala

financial distress sebesar 2,060.

2) β1 sebesar 1,536 menunjukkan bahwa setiap penambahan CAR sebesar

1% akan diikuti oleh penurunan gejala financial distress sebesar 153,6 % dengan asumsi variabel lain tetap.

3) β2 sebesar – 0,324menunjukkan bahwa setiap penambahan KAP1 sebesar

1% akan diikuti oleh penurunan gejala financial distress sebesar 32,4 % dengan asumsi variabel lain tetap.

4) β3 sebesar 0,297 menunjukkan bahwa setiap penambahan GCG sebesar

1% akan diikuti oleh kenaikan gejala financial distress sebesar 29,7 % dengan asumsi variabel lain tetap.

5) β4 sebesar 1,207menunjukkan bahwa setiap penambahan NIM sebesar 1%

akan diikuti oleh kenaikan gejala financial distress sebesar 120,7% dengan asumsi variabel lain tetap

6) β5 sebesar 0,487 menunjukkan bahwa setiap penambahan BOPO sebesar 1% akan diikuti oleh kenaikan gejala financial distress sebesar 48,7 % dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1. Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas.

Tabel 4.8

a. Predictors: (Constant), LDR, GCG, CAR, KAP1, NIM, BOPO b. Dependent Variable: FINANCIAL_DISTRESS

Sumber : Hasil olahan peneliti, 2011

Pada tampilan ouput SPSS model summary , nilai koefisien korelasi (R) sebesar 0,430 yang berarti bahwa korelasi atau hubungan antara CAR, KAP1, GCG, NIM, BOPO, LDR (variabel independen) terhadap gejala financial

distress (variabel dependen) lemah. Koefisien korelasi dikatakan kuat apabila

koefisien determinasi adalah 0,430. Hal ini berarti 43 % variasi atau perubahan dalam variabel dependen dapat dijelaskan oleh variabel independen, sedangkan sisanya 64,7 % dijelaskan oleh faktor – faktor lain. Standar Error of Estimate

(SEE) adalah 0,354, semakin kecil nilai SEE maka akan membuat model

regresi semakin tepat dalam memprediksi variabel dependen. c. Pengujian secara Parsial

Uji – t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Hasil pengolahan dapat dilihat pada tabel 4.10.

Table 4.9

a. Dependent Variable: FINANCIAL_DISTRESS Sumber : Hasil olahan peneliti, 2011