TUGAS AKHIR

PEMAHAMAN DEPOSAN TERHADAP PERTIMBANGAN PEMERINTAH DALAM PEMOTONGAN PAJAK ATAS BUNGA DEPOSITO BERJANGKA PADA PT BANK RAKYAT INDONESIA UNIT

KEDAI DURIAN MEDAN

O

L

E

H

Fatrinaldi Amri 082600068

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bissmillahhirrahmanirrahiim.

Dengan ini mengucapkan puji syukur kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia nya kepada penulis, sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan judul : “PEMAHAMAN DEPOSAN

TERHADAP PERTIMBANGAN PEMERINTAH DALAM PEMOTONGAN PAJAK ATAS BUNGA DEPOSITO BERJANGKA PADA BANK RAKYAT INDONESIA UNIT KEDAI DURIAN MEDAN”, Laporan Praktik Kerja

Mandiri ini disusun guna memenuhi salah satu syarat untuk menyelesaikan studi

Program Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu

Politik Sumatera Utara.

Pada kesempatan ini Penulis mengucapkan terima kasih yang setulusnya

kepada ayahanda Amrizal dan Ibunda Ermawati Yang telah memberikan

bimbingan, semangat dan rela berkorban demi ananda. Hingga ananda

menyelesaikan pendidikan di Universitas Sumatera Utara “USU” ini, sampai

ananda dapat menyusun Laporan PKLM ini dan Penulis juga mengucapkan terima

kasih kepada Uda Hendra, Uni Devi, dan Uda Tedi atas semua dukungan dan

bantuan nya baik materil maupun sprituil.

Dalam menyelesaikan laporan PKLM ini penulis menyadari hasilnya

masih jauh dari kesempurnaan. Namun penulis tetap berharap hasil penelitian ini

dapat bermanfaat baik bagi penulis maupun bagi pembaca di kemudian hari. Dan

dan kritik yang menambah kesempurnaan laporan PKLM ini dan berguna bagi

pengembangan ilmu pengetahuan semua pihak.

Dalam menyelesaikan Tugas Akhir ini penulis merasakan banyak

menerima bantuan dari pihak, untuk itu penulis ucapkan terima kasih yang

sebesar-besarnya, khususnya kepada :

1. Bapak Prof. Dr. Badaruddin. M.Si selaku Dekan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara;

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara;

3. Bapak Drs. Hotmal Jafar, Ak, MM selaku dosen pembimbing dalam

penulisan laporan PKLM ini yang telah bersedia meluangkan waktu

dan memberikan masukan berupa saran, arahan, dan bimbingan

dalam penyusunan laporan PKLM ini;

4. Bapak dan Ibu Dosen beserta staff Program Studi Diploma-III

Administrasi Perpajakan Fakultas Ilmu Sosial Politik Universitas

Sumatera Utara;

5. Kepada Uda Hendra serta seluruh staf karyawan PT Bank Rakyat

Indonesia Unit Kedai Durian yang bersedia meluangkan waktu untuk

memberikan data kepada penulis;

6. Buat Om Eben, Mami, Kak in, Andi, Yogi dan buat seluruh keluarga

di Medan yang telah banyak memberikan support dan doa’anya

7. Buat Yuni afrina yang banyak membantu dalam pembuatan Laporan

PKLM ini yang senantiasa sabar, memberikan support, motivasi dan

doannya kepada penulis.

8. Buat kawan-kawan ADiDiYuHeKi, DeDeLuWiDi, Double R,

AuGekBaRaTi dan kawan-kawan lainnya yang tidak bisa disebutkan

satu persatu yang senantiasa menemani hari-hari dikampus,

janganlah berubah ya kawan-kawan.

9. Seluruh kawan – kawan stambuk 2008 kelas A, C dan khususnya B

yang tidak mungkin disebutkan satu persatu yang memberikan

kenangan masa kuliah yang sulit diungkapkan;

10. Adik-adik penulis stambuk 2009 dan 2010, yang telah membantu

penulis. tetaplah semangat, dan kita belajar sama-sama, karena ilmu

yang kita gunakan untuk selamannya;

11. Terima kasih untuk semua yang telah membantu penulis dalam

pembuatan Laporan PKLM yang tidak dapat disebutkan satu persatu,

tanpa bantuannya, semua gag ada artinya.

Akhirnya penulis mendoakan semoga Allah SWT memberikan Rahmat

dan Hidayah-Nya yang berlipat ganda atas amal bantuan tersebut. Penulis

berharap kiranya apa yang disajikan dalam Laporan Tugas Akhir ini bermanfaat

bagi pembaca terutama bagi penulis sendiri. Amin ya Robbal Alamin.

Medan, Juni 2011

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1. Tujuan Praktik Kerja Lapangan Mandiri ... 3

2. Manfaat Praktik Kerja Lapangan Mandiri ... 4

a. Bagi Mahasiswa ... 4

b. Bagi Universitas ... 5

c. Bagi Bank Rakyat Indonesia Unit Kedai Durian ... 5

C.Uraian Teoritis Praktik Kerja Lapangan Mandiri ... 6

1. Pengertian dan definisi pajak ... 6

2. Definisi Deposito Berjangka ... 7

3. Undang – Undang tentang pengaturan yang berkaitan dengan Pajak Penghasilan atas Bunga Deposito Berjangka ... 8

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 9

E. Metode Praktik Kerja Lapangan Mandiri ... 10

F. Metode Pengumpulan Data ... 11

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Berdirinya PT Bank Rakyat Indonesia Secara Umum ... 15

B.Sejarah PT Bank Rakyat Indonesia Unit Kedai Durian ... 18

C.Struktur dan Tugas Organisasi PT. Bank Rakyat Indonesia unit Kedai Durian ... 19

1. Struktur Organisasi PT Bank Rakyat Indonesia unit Kedai Durian . 19 2. Uraian Tugas PT Bank Rakyat Indonesia ... 21

D.Aspek Kegiatan PT Bank Rakyat Indonesia Unit Kedai Durian ... 31

BAB III GAMBARAN DATA PAJAK PENGHASILAN ATAS BUNGA DEPOSITO A. Gambaran Umum Pajak ………...32

1. Pengertian dan Definisi Pajak………32

2. Fungsi Pajak………...34

3. Syarat pemungutan pajak………34

4. Tata cara Pemungutan pajak……….. 36

5. Jenis–jenis Pajak………...………. 38

B.Gambaran Data Pajak Penghasilan Atas Bunga Deposito Berjangka………..…..40

1. Definisi Deposito Berjangka………...40

2. Jenis –jenis Deposito………..……….…42

C.Pajak Penghasilan Atas Bunga Deposito………46

1. Pengertian Pajak Penghasilan Atas Bunga Deposito………. 46

2. Objek dan Tarif Pajak……….………46

3. Subjek Pajak………..… 46

4. Pemotong Pajak Penghasilan………..48

5. Kewajiban pemotong Pajak Penghasilan………..…. 49

6. Dikecualikan dari pemotong Pajak Penghasilan………….... 49

7. Restitusi Pajak Penghasilan atas Bunga Tabungan dan Deposito dan diskonto SBI………..….. 50

D.Prosedur Pembukuan dan Pembayaran kembali Deposito Berjangka Pembukaan Rekening Deposito………...…….. 50

E. Ketentuan Pembukaan Rekening Deposito Pada PT Bank Rakyat Indonesia Unit Kedai Durian ………....52

BAB IV ANALISA DAN EVALUASI DATA A.Mekanisme Pemotongan dan Penyetoran Atas Bunga Deposito Berjangka di Bank Rakyat Indonesia………..…. 54

B. Laporan Pembayaran Pajak Penghasilan atas Bunga Deposito Tabungan di PT Bank Rakyat Indonesia Unit Kedai Durian Medan tahun 2010……… 57

C.Pemahaman Deposan Terhadap Deposito Berjangka ………58

BAB V KESIMPULAN DAN SARAN A.Kesimpulan………... 60

DAFTAR TABEL

Tabel 3.1 Perbedaan Deposito Berjangka dan Sertifikat Deposito ... 44

Tabel 3.2 Suku Bunga Counter % ... 53

Tabel 4.1 Laporan Pembayaran Pajak Penghasilan atas Bunga Deposito Tabungan

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri adalah suatu cara kerja yang langsung

dipraktikkan atau dilakukan mahasiswa secara mandiri. yang bertujuan

memberikan pengalaman praktis di lapangan yang secara langsung berhubungan

dengan teori – teori keahlian yang diterima di bangku perkuliahan, dan diharapkan

mahasiswa yang diminta dituntut untuk mampu berpikir kritis, tegas dan kreatif

khususnya di bidang yang mereka pilih. Hal ini sangat penting karena mahasiswa

sebagai generasi muda diharapkan dapat meneruskan pembangunan bangsa ini.

mahasiswa tidak hanya dituntut untuk lulus dari program pendidikannya tetapi

juga harus mampu mengembangkan dan menambah ilmu pengetahuan dari ilmu

yang diperolehnya sehingga dapat membimbing kita kedalam dunia kerja yang

nyata guna memberikan kita arah dan cara yang lebih baik dalam melakukan

pekerjaan. Guna memenuhi tuntunan itu dibutuhkan produk-produk perguruan

tinggi yang berkualitas, untuk itu maka mahasiswa diwajibkan mengikuti Praktik

Kerja Lapangan Mandiri.

Dalam melaksanakan Praktik Kerja Lapangan Mandiri ini, maka

mahasiswa memerlukan sebuah wadah atau tempat untuk mengaplikasikan teori

perkuliahannya tersebut. Pembahasan yang diambil tentu saja yang berhubungan

dengan perpajakan. Secara garis besar dana yang digunakan untuk membiayai

Negara. Dana yang berasal dari anggaran negara pada umumnya diterima dari

sektor pajak, yang dewasa ini peranannya perlu ditingkatkan, karena seperti yang

telah direncanakan bahwa pembiayaan pembangunan semakin bergantung pada

pajak. Dengan kata lain, ketergantungan pada pinjaman luar negeri dan

penerimaan dari migas semakin berkurang.

Dalam meningkatkan penerimaan pajak harus memperlihatkan

perkembangan perekonomian, bahkan pajak harus menjadi instrument untuk

memperbaiki kehidupan masyarakat. Oleh sebab itu bank sebagai salah satu

lembaga keuangan diharapkan peranannya dalam perkembangan ekonomi kita,

dan diharapkan pula peranannya dalam hal pemotongan pajak atas deposito

berjangka dari setiap deposannya.

Dalam rangka pembiayaan negara guna pelaksanaan pembangunan yang

semakin meningkat, peran serta seluruh lapisan masyarakat dalam ikut memikul

pembiayaan pembangunan perlu terus ditingkatkan melalui pelaksanaan

Undang-undang perpajakan yang makin mantap. Disamping itu, dengan meningkatnya

pendapatan masyarakat, dana yang dihimpun oleh bank melalui piranti

pengerahan dana dalam bentuk deposito, tabungan dan Sertifikat Bank Indonesia

telah semakin berkembang, sehingga pengenaan pajak atas bunga dan diskonto

perlu diamankan dan disesuaikan. Walaupun demikian terhadap deposito dan

tabungan kecil tetap perlu dikecualikan pengenaannya guna melindungi para

penabung kecil yang pada umumnya masih berpenghasilan rendah.

Sejalan dengan pemikiran di atas, berdasarkan Pasal 4 ayat (2)

undang 17 Tahun 2000,serta sebagaimana telah beberapa kali diubah terakhir

dengan Undang - undang Nomor 36 Tahun 2008. Pungutan pajak dilakukan

berdasarkan Undang – undang yang berarti sudah disepakati atau disetujui

pemerintah dan rakyat Indonesia melalui wakilnnya di Dewan Perwakilan Rakyat.

Namun dalam kenyataanya masih ditemukan hambatan – hambatan dalam

pelaksanaanya. Hambatan tersebut disebabkan kuranganya pengertian wajib pajak

untuk kelanjutan pambangunan nasional.

Berdasarkan uraian tersebut untuk melakukan Pemasyarakatan akan

pentingnya membayar pajak maka disini penulis merasa tertarik untuk

mengadakan praktik dengan judul : “PEMAHAMAN DEPOSAN TERHADAP

PERTIMBANGAN PEMERINTAH DALAM PEMOTONGAN PAJAK ATAS

BUNGA DEPOSITO BERJANGKA PADA BANK RAKYAT INDONESIA

UNIT KEDAI DURIAN MEDAN”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib

dilaksanakan oleh mahasiswa untuk menyelesaikan studi program studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara. Setiap kegiatan dilaksanakan tentunya mempunyai tujuan dan

manfaat, yaitu:

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja

a. Untuk mengetahui pertimbangan – pertimbangan apa yang

menjadi dasar pemungutan pajak atas bunga deposito

berjangka.

b. Memberikan gambaran kepada masyarakat akan pentingnya

membayar pajak 20% melalui bunga depositonya, sehingga

dalam hal ini masyarakat pada khususnya bank dan deposannya

diharapkan mereka dapat mengetahui hak dan kewajibannya

dalam membayar pajak.

c. Untuk mengetahui bagaimana prosedur pemotongan,

penyetoran, dan pelaporan yang dilakukan oleh pihak bank.

2. Manfaat Praktik Kerja Lapangan Mandiri

Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri adalah:

a. Bagi Mahasiswa

1. Menambah wawasan di bidang perpajakan khususnya

tentang pemahaman dalam hal pemotongan pajak atas

bunga deposito berjangka.

2. Agar dapat mempraktikkan teori-teori yang telah

diperoleh selama masa perkuliahan dalam kegiatan selama

pelaksanaan Praktik Kerja Lapangan Mandiri.

3. Agar dapat meningkatkan keahlian dan keterampilan

dalam bidang perpajakan maupun Ilmu Pengetahuan dan

4. Sebagai wadah untuk mempersiapkan diri menghadapi

dunia kerja dengan dibekali keahlian keterampilan dan

pengalaman yang diperoleh sewaktu melaksanakan

Praktik Kerja Lapangan Mandiri.

b. Bagi Universitas

1. Menjalin kerjasama yang baik antara pihak Universitas

dengan perusahaan baik swasta maupun Badan Usaha

Milik Negara khususnya Bank Rakyat Indonesia Unit

Kedai Durian Medan.

2. Memberikan uji nyata atas ilmu yang telah disampaikan

selama di perkuliahan.

3. Dapat mempromosikan sumber daya manusia yang

berkompeten di bidangnya di Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi

Perpajakan.

4. Mendapatkan masukan berupa ide, saran dan gagasan

untuk penyempurnaan kurikulum Program Studi Diploma

III Administrasi Perpajakan sehingga mampu mencapai

standar mutu pendidikan yang lebih baik.

c. Bagi kantor Bank Rakyat Indonesia unit Kedai Durian Medan.

1. Mempererat hubungan antara kantor Bank Rakyat

Universitas Sumatera Utara khususnya Program Studi

Diploma III Administrasi Perpajakan.

2. Mendapat masukan berupa ide, saran, dan gagasan dari

Perguruan Tinggi menyangkut penanganan masalah

perpajakan.

3. Dapat mengetahui sejauh mana tingkat perkembangan

ilmu perpajakan di lingkungan Perguruan Tinggi

khususnya di Program Studi Diploma III Administrasi

Perpajakan Universitas Sumatera Utara.

C. Uraian Teoritis Praktik Kerja Lapangan Mandiri 4. Pengertian dan definisi pajak

a. Dikemukakan menurut Rochmat Soemitro dalam Resmi

(2008:1) :

Pajak adalah iuran rakyat kepada kas Negara berdasarkan

Undang – undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal balik (kontraprestasi) yang lansung

dapat ditunjukkan, dan digunakan untuk pengeluaran umum.

b. Dikemukakan menurut S. I. Djajadiningrat dalam Resmi

(2008:1) :

Pajak adalah suatu kewajiban menyerahkan sebagian dari

kekayaan dari kas Negara yang disebabkan suatu keadaan,

tertentu, tetapi bukan sebagai hukuman, menurut peraturan

yang ditetapkan pemerintah serta dapat dipaksakan, tetapi

tidak ada jasa timbal balik dari Negara secara lansung, untuk

memelihara kesejahteraan umum.

c. Menurut Undang – Undang No. 28 Tahun 2007 tentang

Ketentuan Umum dan Tata cara Perpajakan dalam Agustinus

(2009:1) :

Pajak adalah Kontribusi wajib kepada Negara atau badan

yang bersifat memaksa berdasarkan Undang – Undang,

dengan tidak mendapatkan imbalan secara lansung dan

digunakan untuk keperluan Negara bagi sebesar – besarnya

kemakmuran rakyat.

5. Definisi Deposito Berjangka

a. Dikemukakan menurut Rini diakses dari

Deposito adalah produk simpanan di Bank yang penyetoran

maupun penarikannya hanya dapat dilakukan pada waktu

tertentu saja atau sesuai dengan jatuh temponya sehingga

deposito dikenal juga sebagai tabungan berjangka.

b. Dikemukakan dalam Wikipedia bahasa Indonesia diakses

Deposito adalah produk bank sejenis jasa tabungan yang

biasa ditawarkan kepada masyarakat. Dana dalam deposito

dijamin oleh pemerintah melalui Lembaga Penjamin

Simpanan (LPS) dengan persyaratan tertentu. Deposito

biasanya memiliki jangka waktu tertentu di mana uang di

dalamnya tidak boleh ditarik nasabah.

6. Undang – Undang tentang pengaturan yang berkaitan dengan Pajak Penghasilan atas Bunga Deposito Berjangka

a. Undang-undang Nomor 36 Tahun 2008 tentang ketentuan

umum dan tata cara perpajakan.

Undang – undang ini merupakan suatu sistem perpajakan

yang dapat memberikan kepercayaan kepada anggota

masyarakat, khususnya wajib pajak untuk melaksanakan

kewajiban perpajakan.

Dikarenakan Pajak penghasilan merupakan salah satu sumber

penerimaan Negara yang berasal dari pendapatan rakyat,

maka perlu diatur dengan undang – undang secara khusus

yang dapat memberikan kepastian hukum sesuai dengan

Negara demokratis pancasila.

b. Peraturan Pemerintah No.131 tahun 2000 tentang pajak

penghasilan bunga deposito berjangka, sertifikat deposito dan

Pengenaan Pajak Penghasilan atas bunga dari deposito dan

tabungan serta diskonto Sertifikat Bank lndonesia sebagaimana

dimaksud adalah sebagai berikut :

1. Dikenakan pajak final sebesar 20% (dua puluh persen)

dari jumlah bruto, terhadap Wajib Pajak dalam negeri

dan bentuk usaha tetap.

2. Dikenakan pajak final sebesar 20% (dua puluh persen)

dari jumlah bruto atau dengan tarif berdasarkan

Perjanjian Penghindaran Pajak Berganda yang berlaku,

terhadap Wajib Pajak luar negeri.

Yang diatur oleh peraturan pemerintah perlu mengatur kembali

ketentuan tentang pengenaan pajak atas bunga deposito dan tabungan

lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang

dibayarkan oleh koperasi kepada anggota koperasi orang pribadi dan

tabungan serta diskonto Sertifikat Bank Indonesia. Yang dalam hal

tersebut merupakan suatu kepastian hukum bagi pihak bank dalam

melaksanakan pemotongan pajak atas bunga deposito berjangka dari

setiap deposan dan merupakan petunjuk dalam pelaksanaanya.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal membahas ruang lingkup Praktik Kerja Lapangan Mandiri ini

pemerintah dalam pemotongan pajak atas bunga deposito berjangka pada Bank

Rakyat Indonesia unit Kedai Durian Medan.

E. Metode Praktik Kerja Lapangan Mandiri

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka penulis

menggunakan metode sebagai berikut:

a. Tahap Persiapan

Dalam tahap ini penulis menyediakan persiapan yang dibutuhkan

mulai dari pengajuan judul, penetapan judul oleh Program Studi

Diploma III Administrasi Perpajakan, pembuatan proposal, seminar

proposal, dan berkonsultasi dengan dosen pembimbing yang

ditunjuk oleh Program Studi Diploma III Administrasi Perpajakan.

b. Studi Literatur

Yaitu kegiatan studi mencari data dan informasi dengan membaca

landasan teori, menelaah buku-buku literatur, peraturan

perundang-undangan di bidang perpajakan, majalah, surat kabar,

catatan-catatan, maupun bahan tertulis yang ada hubungannya dengan

laporan penelitian.

c. Observasi Lapangan

Yaitu kegiatan pengamatan secara langsung terhadap pemahaman

deposan terhadap pertimbangan pemerintah dalam pemotongan

pajak atas bunga deposito berjangka pada Bank Rakyat Indonesia

d. Pengumpulan Data

Yaitu dengan mengumpulkan data-data yang dibutuhkan dalam

menyusun Praktik Kerja Lapangan Mandiri yang terdiri dari :

1. Data Primer

Yaitu data-data yang diperoleh dari pihak-pihak yang

mengetahui dan memahami tentang pemotongan pajak atas

bunga deposito berjangka.

2. Data Sekunder

Yaitu data-data yang diperoleh dari referensi ilmiah yang

mendukung laporan Praktik Kerja Mandiri.

3. Analisis Dan Evaluasi Data

Yaitu informasi data-data yang dikumpulkan dianalisis dan

dievaluasi secara terperinci agar mencapai tujuan yang

diinginkan.

F. Metode Pengumpulan Data

Adapun jenis-jenis data yang dikumpulkan berupa data tertulis dalam

bentuk dokumen, tabel, bagan dan grafik dimana metodenya terdiri dari:

1. Dasar Pertanyaan (Interview Guide)

Penulis melakukan tanya jawab dengan para petugas yang

mengetahui dan memahami permasalahan yang dihadapi dalam

penulisan laporan ini sehingga penulis dapat memperoleh informasi

2. Daftar Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan langsung

maupun tidak langsung terjun ke lapangan untuk melakukan

peninjauan dengan mengamati, mendengar, dan bila perlu membantu

mengerjakan tugas yang diberikan oleh pihak instansi dengan

memberikan petunjuk atau arahan terlebih dahulu dengan

berpedoman pada ketentuan yang berlaku pada instansi dan tidak

boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko

yang tinggi.

3. Daftar Dokumentasi (Optional Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat

daftar dokumentasi yang telah diperoleh dari instansi. Penulis juga

melakukan pengamatan yang dilakukan berdasarkan bahan bacaan di

perpustakaan, UndangUndang Pajak, Peraturan Pemerintah,

Keputusan Menteri Keuangan, Keputusan Direktorat Jenderal Pajak,

Surat Edaran. dan sumber lainnya yang berhubungan dengan masalah

yang dihadapi penulis, untuk memperoleh data dan keterangan yang

dibutuhkan dalam tugas akhir ini.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang antara lain menguraikan tentang

Praktik Kerja Lapangan Mandiri, ruang lingkup Praktik Kerja

Lapangan Mandiri, metode Praktik Kerja Lapangan Mandiri, metode

pengumpulan data, dan sistematika penulisan laporan Praktik Kerja

Lapangan Mandiri.

BAB II : GAMBARAN UMUM OBJEK LOKASI PENELITIAN

Pada bab ini penulis menerangkan tentang sejarah singkat, struktur

organisasi, tugas pokok dan fungsi, keadaan pegawai / karyawan

Bank Rakyat Indonesia Unit Kedai Durian Medan.

BAB III : GAMBARAN DATA TENTANG PEMOTONGAN PAJAK ATAS

BUNGA DEPOSITO BERJANGKA

Pada. bab ini penulis menjelaskan tentang apa yang menjadi

pemikiran pemerintah mengeluarkan kebijaksanaan pemotongan

pajak atas bunga deposito berjangka, dan juga penulis menjelaskan

tentang dasar – dasar pengenaan pajak atas bunga deposito berjangka

tersebut. Serta menjelaskan prosedur pemotongan dan penyetoran

pajak atas bunga deposito berjangka.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh dan

mengevaluasi data yang telah diterima selama proses Praktik Kerja

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis akan menarik kesimpulan dari uraian pada

bab-bab sebelumnya. Kemudian penulis juga akan memberikan saran

yang mungkin dapat dijadikan sebagai bahan masukan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Berdirinya PT Bank Rakyat Indonesia Secara Umum

Sejarah berdirinya Bank Rakyat Indonesia tidak terlepas dari adanya

beberapa kali pergantian nama sebelum menjadi Bank Rakyat Indonesia itu

sendiri. Sejarah tersebut dimulai ketika pada tanggal 16 desember 1895, Raden

Wiriaatmadja dan kawan-kawan mendirikan “ De Poerwokertosche Hulp-en

Spaarbank der Inlandsche Hoofden “ (Bank Penolong dan Tabungan bagi Priyayi

Poerwokerto) atau disingkat menjadi “ Bank Priyayi Poerwokerto “, dengan akta

otentik yang dibuat oleh E. Sieburgh Asisten Residen. Kemudian tahun 1896,

W.P.D de Wolff van Westerrode Asisten Poerwokerto yang menggantikan E.

Sieburgh bersama Al. Schifi mendirikan “ De Peerwokertosche Hulp-en

Spaarbank de Inlandsche Hoofden.”

Pada tahun 1898, dengan bantuan dari pemerintah Hindia Belanda,

didirikanlah Volksbanken atau Bank Rakyat. Daerah kerjanya meliputi wilayah

administrasi Kabupaten atau Afdeling, sehingga kemudian Volksbanken disebut

pula sebagai Afdelingbank. Ternyata Volksbanken mengalami kesulitan saat itu,

sehingga pemerintah Hindia Belanda turut campurtangan dengan mendirikan

Dienst der Volkscredietwesen (Dinas Perkreditan Rakyat) pada tahun 1904 yang

membantu Volksbanken sacara materiil maupun inmateriil dengan tambahan

Pada tahun 1912, Pemerintah Hindia Belanda mendirikan suatu lembaga

berbadan hukum dengan nama Centrale Kas yang berfungsi sebagai Bank Sentral

bagi Volksbanken termasuk juga Bank Desa. Sebagai akibat resesi dunia pada

tahun 1929-1932, banyak Volksbanken yang tidak dapat berjalan dengan baik.

Untuk mengatasi kesulitan tersebut, maka pada tahun 1934 Didirikan Algemeene

Volkscredietbank (AVB) yang berstatus Badan Hukum Erops. Modal pertama

berasal dari hasil likuidasi Centrale Kas ditambah dengan kekayaan bersih dari

Volksbanken.

Pada zaman pendudukan Jepang AVB DI Pulau Jawa diganti namanya

menjadi Sycomin Ginko (Bank Rakyat) berdasarkan Undang-Undang Nomor 39

tanggal 3 Oktober 1942. Setelah Proklamasi Kemerdekaan RI tanggal 17 Agustus

1945, dengan Peraturan Pemerintah Nomor 1 Tahun 1946, maka ditetapkan

berdirinya Bank Rakyat Indonesia sebagai Bank Pemerintah yang semula

berturut-turut bernama Algemeene Volkscredietbank (AVB) dan Sycomin Ginko.

Kemudian, pada tanggal 17 Agustus 1950 Negara Republik Indonesia Serikat

dengan Undang-Undang Dasar Sementara 1950, Negara RI dijadikan Negara

Kesatuan, akan tetapi Algemeene Volkscredietbank baru dibubarkan pada tanggal

29 Agustus 1951 berdasarkankan Undang-Undang Nomor 12 tahun 1951. Selain

itu Peraturan Pemerintah Nomor 1 tahun 1946 diperbaharui dengan Peraturan

Pemerintah Nomor 25 tahun 1951 tanggal 20 April 1951 menjadikan Bank Rakyat

Indonesia sebagai Bank Menegah.

Dengan dikeluarkannya Dekrit Presiden yang menyatakan kembali

Pengganti Undang-Undang (PERPU) Nomor 41 tahun 1960 tanggal 26 Oktober

1960 Lembaran Negara nomor 128-1960 dibentuk Bank Koperasi, Tani dan

Nelayan yang disingkat dengan BKTN. Dalam Bank itu seharusnya berturut-turut

dilebur dan diintegrasikan :

1. Bank Rakyat Indonesia berdasarkan PERPU Nomor 42 tahun 1960

tanggal 26 Oktober 1960;

2. PT. Bank Tani Nelayan berdasarkan PERPU Nomor 43 tahun 1960

tanggal 26 Oktober 1960;

3. Nederlandsche Handel Mij (NHM) yang dinasionalisasikan

berdasarkan Peraturan Pemerintah Nomor 44 tahun 1960 dan

berdasarkan Peraturan Menteri Keuangan Nomor 261206/BUM II

tanggal 30 November 1960 diserahkan kepada Bank Koperasi, Tani

dan Nelayan.

Namun sampai integrasi ketiga Bank Pemerintah ini terlaksana, semua

Bank Umum Negara serta Bank Tabungan Pos berdasarkan Penpres Nomor 8

tahun 1965 tanggal 4 Juni 1965 disatukan dengan Bank Indonesia, sebagai suatu

langkah kebijakasanaan Pemerintah menuju pembentukan Bank Tunggal. BKTN

diintergrasikan pula ke dalam Bank Indonesia dengan nama Bank Indonesia

Urusan Koperasi, Tani dan Nelayan baerdasarkan Penpres Nomor 9 tahun 1965

dan Surat Menteri Bank Sentral Nomor 42 tahun 1965 dan Nomor 47 tahun 1965.

Ketika Penpres tersebut baru berjalan satu bulan, keluarlah Penpres Nomor 17

Indonesia, dan Bank Indonesia Urusan Koperasi, Tani dan Nelayan (ex. BKTN)

diintergrasikan dengan nama Bank Negara Indonesia Unit II.

Pada akhirnya berdasarkan Surat Keputusan Direksi BRI Nokep : S.

67-DIR/12/1982 tanggal 2 Desember 1982 Direksi Bank Indonesia menetapkan,

bahwa Hari Jadi Bank Rakyat Indonesia adalah tanggal 16 Desember 1895.

Visi dan Misi PT Bank Rakyat Indonesia

1. Visi Bank Rakyat Indonesia

Menjadi Bank Komersil terkemuka yang selalu mengutamakan kepuasan

nasabah.

2. Misi Bank Rakyat Indonesia

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan pada usaha mikro, kecil dan menengah untuk menunjang

peningkatan perekonomian masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja

yang tersebar luas dan didukung oleh sumber daya manusia yang

profesional dengan melaksanakan praktek Good Corporate

Govermance.

c. Memberikan keuntungan dan manfaat yang optimal kepada

pihak-pihak yang berkepentingan.

B. Sejarah PT Bank Rakyat Indonesia Unit Kedai Durian

Pada tanggal tanggal 16 Desember 2009 berdirilah kantor unit PT Bank

berdirinnya PT Bank Rakyat Indonesia Dedai Durian merupakan bagian dari PT

Bank Rakyat Indonesia Putri Hijau, namun pada awal 2011 seluruh unit binaan

PT Bank Rakyat Indonesia cabang Medan Putri Hijau bergabung ke PT Bank

Rakyat Indonesia cabang Iskandar Muda.

Pada awal berdirinya kantor PT Bank Rakyat Indonesia Unit Kedai

Durian dipimpin oleh 1 kepala unit, 1 Mantri, 1 deskmen dan 1 Teller. Dari saat

berdirinya Bank Rakyat Indonesia Unit kedai Durian dipimpin oleh Ibu Ferita

(2009-sekarang), dan sejak bulan maret 2011 anggota PT Bank Rakyat Indonesia

Unit Kedai Durian bertambah 1 mantri.

Hal ini dilakukan karena prospek PT. Bank Rakyat Indonesia unit Kedai

Durian sangatlah baik, dimana masyarakat sangat membutuhkan dan sangat

membantu kehidupan masyarakar sehari – hari.

C. Struktur dan Tugas Organisasi PT. Bank Rakyat Indonesia unit Kedai Durian

1. Struktur Organisasi PT. Bank Rakyat Indonesia unit Kedai Durian

Pengertian organisasi beraneka ragam tergantung dari sudut

mana ahli yang bersangkutan melihatnya. Disini penulis mencoba

mengutip dari seorang ahli mengenai pengertian organisasi yang

dikemukakan Siagian (2001:113) :

“Organisasi adalah setiap bentuk persekutuan antara dua orang

rangka pencapaian sesuatu tujuan yang telah ditentukan dalam ikatan

dimana terdapat seseorang atau beberapa orang yang disebut atasan dan

seseorang atau beberapa orang yang disebut bawahan”.

Struktur Organisasi adalah suatu susunan dan hubungan antara

tiap bagian serta posisi yang ada pada organisasi atau perusahaan dalam

menjalankan kegiatan operasional untuk mencapai tujuan. Struktur

organisasi mnggambarkan dengan jelas pemisahaan pekerja antara yang

satu dengan yang lain dan bagaimana fungsi dan aktifitas dibatasi.

Dalam struktur organisasi yang baik harus menjelaskan hubungan

wewenang siapa yang melapor kepada siapa yang menyusun pembagian

kerja dan merupakan suatu sistem komunikasi.

Struktur organisasi yang baik adalah susunan organisasi dari

suatu perusahaan dengan tujuan untuk kelancaran usahanya demi

mencapai keuntungan yang memuaskan, struktur organisasi ini akan

nampak hubungan dan batas-batas tugas serta wewenang dari tiap-tiap

bagian, juga kekuasaan dan tanggung jawab dari pimpinan akan

nampak pula dan hubungan dengan bawahannya akan terlihat dengan

jelas.

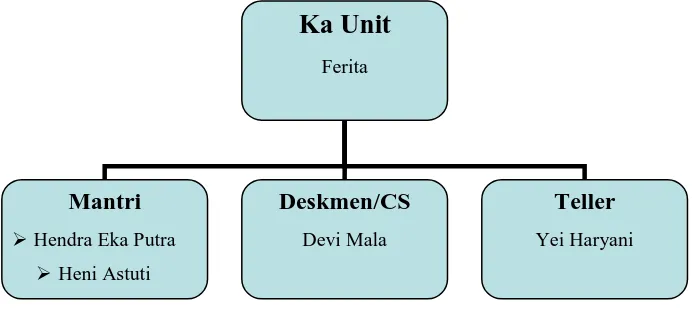

Adapun bentuk struktur organisasi PT. Bank Rakyat Indonesia

(Persero) Tbk. Kantor Cabang unit pembantu kedai durian adalah

Ka Unit

Bagan Struktur Organisasi PT Bank Rakyat Indonesia Unit Kedai Durian

Keterangan :

1. Mantri bertugas memobilisasi dana dan perkreditan

2. Deskman bertugas melayani nasabah dalam pembukuan

3. Teller bertugas melayani nasabah dalam hal keuangan

2. Uraian Tugas PT Bank Rakyat Indonesia

Uraian tugas masing-masing bagian pada PT. Bank Rakyat Indonesia

(Persero) Tbk. Kantor Cabang unit pembantu Kedai Durian, antara lain :

a. Kepala Unit (Ka. Unit) Tugas Pokok :

1. Memimpin kantor BRI Unit sesuai dengan tugas pokok

(penerimaan simpanan, pemberian pinjaman dan pelayanan

jasa Bank lainnya yang telah ditetapkan), serta membina BRI

Unit dalam rangka pelayanan BRI Unit kepada masyarakat di

2. Menyusun rencana kerja dan anggaran tahunan BRI Unit;

3. Menetapkan kebutuhan pegawai dan mengkoordinir atau

selalu mengevaluasi pelaksanaan kerja para pegawai BRI

Unit yang menjadi bawahannya;

4. Melakukan pemeriksaan terhadap mekanisme kegiatan di

BRI Unit, yang meliputi :

a. Pengurusan Kas :

- Mengambil kas bersama-sama Teller dari kluis dan atau

brandkast pada setiap awal hari dan saat diperlukan

selama jam kerja;

- Menyimpan kelebihan kas dalam kluis dan atau

brandkast setiap saat (bila terdapat kelebihan

maksimum kas Teller), dan sisa kas pada akhir hari

setelah memeriksa dan menyetujui kebenaran OPS 01

(bagi BRI Unit manual). Penyimpanan tersebut harus

dilakukan bersama dengan Teller;

- Menyetor kelebihan atau meminta tambahan Kas Induk

BRI Unit ke atau dari Kanca;

- Mencatat setiap pergeseran Kas Induk tersebut dalam

Register “U”.

b. Administrasi Pembukuan :

- Memeriksa dan menyetujui transaksi-transaksi

dan dalam batas-batas wewenang yang berlaku

(memfiat atau voorfiat pengeluaran sesuai dengan batas

wewenang yang dimiliki);

- Mencocokkan tapak validasi PC pada bukti kas dengan

backsheet;

- Menandatangani semua bukti kas yang telah

diperiksanya pada kolom cap atau stempel “TELAH

DIPERIKSA”;

- Memeriksa bahwa semua bukti kas pembayaran telah di

fiat dengan benar (sesuai kewenangan), serta telah

dibubuhi cap atau stempel sesuai dengan

masing-masing aplikasinya.

c. Pelayanan kepada nasabah :

-Mengawasi kelancaran pelayanan kepada setiap nasabah

yang dilakukan oleh Teller dan Deskman;

-Turut membantu menyelesaikan bila ada masalah antara

petugas dengan nasabah, atau keluhan-keluhan langsung

dari nasabah;

-Secara aktif memantaukegiatan nasabah dan memastikan

bahwa semua nasabah diperlakukan sama baik serta

dilayani dengan baik dan dalam waktu sesingkat

d. Memeriksa register-register, berkas-berkas dan surat-surat

berharga.

e. Memeriksa administrasi personalia dan logistik.

5. Memutus permintaan pinjam, fiat bayar pinjaman atau

simpanan, fiat bayar biaya eksploitasi dan menandatangani

surat-surat sesuai dengan kewenangan yang dimiliki;

6. Mengadakan hubungan dan kerja sama yang baik dengan

unit-unit atau sub unit organisasi BRI dan instansi lainnya,

sesuai dengan tugas pokok BRI Unit serta dalam batas-batas

wewenang yang dimiliki;

7. Memberikan bimbingan, memuat daftar SMK dan prestasi

kerja secara periodik, serta saran usulan kenaikan pangkat

bawahannya kepada Pinca;

8. Melakukan pembinaan terhadap nasabah pinjaman maupun

simpanan;

9. Memperkenalkan dan memasarkan jasa-jasa perbankan

kepada masyarakat di wilayah kerjanya dalam rangka untuk

mengembangkan usaha BRI Unit;

10. Melaksanakan pengawasan atas pemeliharaan, perawatan,

penyediaan materiil termasuk gedung atau ruangan kerja, dan

11. Mampu melaksanakan pekerjaan Mantri BRI Unit, Deskman,

dan Teller, serta menggantikan fungsinya dalam hal yang

bersangkutan berhalangan;

12. Menyampaikan laporan secara periodik dan sewaktu-waktu,

bila dibutuhkan;

13. Menyampaikan laporan dan informasi kepada Penilik apabila

terjadi penyimpangan dalam penerimaan simpanan atau

pinjaman;

14. Melaksanakan tugas-tugas lain yang diberikan oleh Kanca.

Tanggung Jawab :

Ka Unit bertanggung jawab langsung kepada AMBM, atas :

1. Pencapaian sasaran atas rencana kerja dan anggaran yang

telah ditetapkan, termasuk pencapaian target di bidang

pengumpulan dana dari masyarakat atau kinerja usaha BRI

Unit;

2. Kelancaran tugas-tugas operasional, termasuk effisiensi dan

tercapainya tingkat kepuasan nasabah atas pelayanan yang

diberikan oleh setiap petugas BRI Unit;

3. Tersedianya kas yang selalu cukup;

4. Terpeliharanya mekanisme built in control (waskat) di BRI

Unit;

5. Ketertiban dan disiplin kerja serta ketrampilan pegawai BRI

6. Memelihara citra BRI Unit dan BRI pada umumnya dimata

masyarakat;

7. Kelengkapan petunjuk-petunjuk kerja;

8. Kebenaran isi laporan dan ketepatan waktu penyampaian

laporan;

9. Terselenggaranya kerjasama yang baik dengan instansi

lainnya;

10. Terjadinya penyimpangan-penyimpangan yang

mengakibatkan kerugian bagi BRI Unit;

11. Kelengkapan berkas pinjaman, simpanan, dan logistik;

12. Keamanan, ketertiban dan kebersihan kantor BRI Unit;

13. Peningkatan ketrampilan dan pengetahuan atas diri sendiri

dan bawahannya.

b. Mantri (Analis Kredit) Tugas pokok :

1. Memeriksa permintaan pinjaman di tempat usaha nasabah yang

meliputi usahanya, letak jaminan dan menganalisanya, serta

mengusulkan putusan pinjaman kepada Kaunit;

2. Melaksanakan pembinaan terhadap nasabah pinjaman dan

simpanan;

3. Memperkenalkan dan memasarkan jasa-jasa bank kepada

masyarakat serta mengajak masyarakat untuk berhubungan

4. Melaksanakan pemberantasan tunggakan dengan cara

memeriksa di tempat usaha nasabah, menagih, dan mengusulkan

langkah-langkah penanggulangannya;

5. Menyampaikan hasil kunjungan ke tempat nasabah kepada

Kaunit;

6. Memelihara dan mengerjakan rencana kerja, buku tourne, dan

buku eksploitasi kendaraan bermotor;

7. Menyampaikan laporan kepada Kaunit apabila dijumpai adanya

penyimpangan dalam pelaksanaan operasional BRI Unit;

8. Selalu berusaha meningkatkan pengetahuan dan ketrampilan;

9. Mengikuti kegiatan ekonomi di wilayah kerjanya dan

melaksanakan tugas-tuigas lain yang diberikan Kaunit,

sepanjang tidak melanggar asas pengawasan intern.

Tanggung Jawab :

1. Kebenaran hasil pemeriksaan ke tempat nasabah yang meliputi

kegiatan usahanya, letak jaminan, analisa serta usul putusan

pinjamannya;

2. Ketepatan pemasukan angsuran pinjaman dan pemasukan

tunggakan pinjaman;

3. Perkembangan dan kemajuan usaha pinjaman, simpanan, dan

4. Penguasaan data dan pemanfaatan situasi atau perkembangan

perekonomian di wilayah kerjanya, guna kepentingan BRI

Unit;

5. Penguasaan data perkembangan usaha masing-masing

nasabah;

6. Memelihara citra BRI Unit dan BRI pada umumnya di mata

masyarakat;

7. Keberhasilan tugas-tugas lain yang diberikan Ka. Unit.

c. Teller

Tugas pokok :

1. Bersama-sama Kaunit menyelenggarakan pengurusan kas BRI

Unit;

2. Menerima Uang setoran dari nasabah dan memvalidasi dalam

PC;

3. Membayar uang kepda nasabah yang berhak setelah ada fiat

bayar dari yang berwenang dan telah divalidasi pada PC;

4. Memfiat (memberikan persetujuan bayar) atas pengambilan

simpanan sebatas kewenangan yang dimilikinya;

5. Menyetorkan setiap ada kelebihan maksimum kas selama jam

kerja, dan menyetorkan sisa kas pada akhir hari ke Kas Induk,

Tanggung Jawab :

1. Pengurusan kas bersama Kaunit;

2. Kelancaran dan ketepatan pelayanan penerimaan setoran dan

pembayaran uang dari dan kepada nasabah;

3. Keamanan dan kecocokan uang kas yang ada dalam ruang

Teller;

4. Kelengkapan bukti-bukti kas tunai yang berdada dalam

pengawasannya;

5. Terpeliharanya citra BRI Unit dan BRI pada umumnya,

khususnya melalui pelayanan;

6. Tugas-tugas lain yang diberikan Kaunit, sepanjang tidak

bertentangan dengan azas pengawasan intern;

7. Terpeliharanya citra BRI Unit pada khususnya dan BRI pada

umumnya.

d. Deskman (Customer Service/ Pelayanan Nasabah) Tugas Pokok :

1. Menatausahakan register-register simpanan dan pinjaman;

2. Menatausahakan registes-register yang berkaitan dengan

pencatatan proses pelayanan pinjaman;

3. Menatausahakan register pemberantas tunggakan;

4. Menatausahakan register surat-surat berharga;

5. Memberikan pelayanan administrasi kepada nasabah atau calon

mengunakan jasa perbankan lainnya di BRI unit dengan

sebaik-baiknya;

6. Mengelola penyimpanan berkas-berkas pinjaman dan simpanan;

7. Mengerjakan semua laporan BRI Unit, termasuk laporan Neraca

dan Rugi/Laba;

8. Menatausahakan pengarsipan dari bukti-bukti pembukuan

didalam amplop yang telah ditentukan, berdasar urutan Buku

Besar (BB) dan tanggal pembukuannya;

9. Tugas-tugas lainnya yang diberikan oleh Kaunit, sepanjang

tidak bertentangan dengan asas pengawasan intern.

Tanggung Jawab :

Deskman bertanggung jawab langsung kepada Kaunit, atas :

1. Ketertiban dan keamanan penyimpanan berkas pinjaman dan

simpanan, pengarsipan bukti-bukti kas dan pembukuan;

2. Ketetapan dan kebenaran penyampaian data-data laporan;

3. Kebenaran & ketertiban administrasi pembukuan, surat

berharga, dan dokumen penting lainnnya;

4. Kelengkapan dan penyimpanan kartu, register, serta buku-buku

lainnya yang berkaitan dengan administrasi pembukuan;

5. Kecepatan dan kecermatan pelayanan administrasi setoran dan

pengambilan, baik simpanan maupun pinjaman atau jasa

6. Terpeliharanya citra BRI Unit pada khususnya dan BRI pada

umumnya.

D. Aspek Kegiatan PT Bank Rakyat Indonesia Unit Kedai Durian

Aspek kegiatan pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor

cabang unit pembantu kedai durian adalah sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan seperti :

Tabungan (Simpedes dan Simaskot adalah produk tabungan yang ada pada

BRI Unit), Deposito berjangka dan Giro.

2. Menyalurkan dana kepada masyarakat dalam bentuk pinjaman/kredit

seperti Kredit Umum Pedesaan (Kupedes), Kredit Usaha Rakyat (KUR),

dll.

3. Memberikan jasa-jasa bank lainnya meliputi :

a. Jasa pengiriman uang (transfer) dan kliring.

b. Jasa penagihan.

c. Jasa pembayaran (gaji, pensiunan dan hadiah).

d. Jasa penyetoran (setoran kredit, listrik, telepon, dsb).

BAB III

GAMBARAN DATA PAJAK PENGHASILAN ATAS BUNGA DEPOSITO

A. Gambaran Umum Pajak

1. Pengertian dan Definisi Pajak

Pengertian pajak seperti yang telah dijabarkan pada Bab I, selain itu

ada juga pengertian pajak yang dikemukakan oleh para ahli perpajakan

lainnya, namun pendapat tersebut pada dasarnya mempunyai maksud

dan tujuan yang sama antara lain :

a. Dikemukakan Menurut Soeparman Soemahamidjaja dalam Suandy

(2002:10-11) :

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut

oleh penguasa berdasarkan norma – norma hukum, guna menutup

biaya produksi barang – barang dan jasa – jasa kolektif dalam

mencapai kesejahteraan umum.

b. Dikemukakan Menurut P.J.A.Adriani diakses dari

(2011) :

Pajak adalah iuran masyarakat kepada negara (yang dapat

dipaksakan) yang terutang oleh wajib membayarnya menurut

peraturan-peraturan ummum (undang-undang) dengan tidak

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubung tugas negara untuk menyelenggarakan pemerintahan.

c. Dikemukakan menurut Rochmat Soemitro dalam wahyudi (2008) :

Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) denngan tiada mendapat jasa

timbal (kontra prestasi) yang langsung dapat ditunjukan dan yang

digunakan untuk membayar pengeluaran umum. Definisi tersebut

kemudian dikoreksinya yang berbunyi sebagai berikut : “Pajak

adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yanng merupakan sumber utama untuk membiayai Public Investment”.

Masih banyak definisi yang dikemukakan oleh para sarjana

lainnya, namun definisi tersebut maka karakteristik dari pajak dapat

disimpulkan sebagai berikut :

1. Pajak dipungut berdasarkan undang – undang dan aturan

pelaksanaanya.

2. Pembayaran pajak yang terutang oleh orang pribadi atau badan

(wajib pajak) sifatnya dapat dipaksakan.

3. Pembayaran pajak (tax payer) tidak dapat menikmati

kontraprestasi secara lansung dari pemerintah.

4. Pajak dipungut oleh Negara, baik lewat pemerintah pusat

5. Penerimaan dari sektor pajak digunakan untuk pembiayaan

pengeluaran – pengeluaran pemerintah.

2. Fungsi Pajak

Pajak mempunyai dua fungsi utama, yaitu :

a. Fungsi Budgetair (Sumber Keuangan Negara)

Dalam hal ini pajak berfungsi pajak berfungsi untuk mendapatkan

pemasukkan keuangan yang sebanyak-banyaknya dalam kas negara

bagi pembiayaan pengeluaran-pengeluaran pembangunan.

b. Fungsi Regularend (Pengatur)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi.

Dimaksudkan sebagai alat untuk mencapai tujuan-tujuan tertentu di

luar bidang keuangan dan fungsi ini sebagian besar ditujukan

terhadap sektor swasta.

3. Syarat pemungutan pajak

Tidaklah mudah untuk membebankan pajak pada

terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila

terlalu rendah, maka pembangunan tidak akan berjalan karena dana

yang kurang. Agar tidak menimbulkan berbagai masalah, maka

a. Pemungutan pajak harus adil (Syarat Keadilan)

Seperti halny

menciptakan keadilan dalam hal pemungutan pajak. Adil dalam

perundang-undangan maupun adil dalam pelaksanaannya.

b. pajak harus berdasarkan Undang – Undang (Syarat Yuridis)

Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak dan

pungutan yang bersifat untuk keperluan negara diatur dengan

Undang-Undang", Hal ini memberikan jaminan hukum untuk

menyatakan keadilan, baik bagi Negara maupun warganya.

c. Pungutan pajak tidak mengganggu perekonomian (Syarat

Ekonomis)

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak

mengganggu kondisi

merugikan kepentingan

usaha masyarakat pemasok pajak, terutama masyarakat kecil dan

menengah.

d. Pemungutan pajak harus efesien (Syarat Finansial)

harus diperhitungkan. Jangan sampai pajak yang diterima lebih

rendah daripada biaya pengurusan pajak tersebut. Oleh karena itu,

sistem pemungutan pajak harus sederhana dan mudah untuk

mengalami kesulitan dalam pembayaran pajak baik dari segi

penghitungan maupun dari segi waktu.

e. Sistem pemungutan pajak harus sederhana

Bagaimana pajak dipungut akan sangat menentukan keberhasilan

dalam pungutan pajak. Sistem yang sederhana akan memudahkan

wajib pajak dalam menghitung beban pajak yang harus dibiayai

sehingga akan memberikan dapat positif bagi para wajib pajak

untuk meningkatkan kesadaran dalam pembayaran pajak.

Sebaliknya, jika sistem pemungutan pajak rumit, orang akan

semakin enggan membayar pajak.

4. Tata Cara Pemungutan Pajak

Tata cara pemungutan pajak terdiri atas stelsel pajak, asas pemungutan

pajak, dan sistem pemungutan pajak.

1. Stelsel pajak, pemungutan pajak dapat dilakukan dengan tiga

stelsel, yaitu:

1. Stelsel Nyata (Riil), menyatakan bahwa pengenaan pajak

didasarkan pada objek yang sesungguhnya terjadi (untuk PPh

maka objeknya adalah penghasilan). Oleh karena itu,

pemungutan pajaknya baru dapat dilakukan pada akhir tahun

pajak, yaitu setelah semua penghasilan yang sesungguhnya

dalam suatu tahun pajak diketahui.

2. Stelsel Anggapan (fiktif), menyatakan bahwa pengenaan pajak

Undang-Undang. Sebagai contoh penghasilan suatu tahun dianggap

sama dengan penghasilan tahun sebelumnya sehingga pajak

yang terutang pada suatu tahun juga dianggap sama dengan

pajak yang terutang tahun sebelumnya. Dengan stelsel ini

berarti besarnya pajak yang terutang pada tahun berjalan sudah

dapat ditetapkan atau diketahui pada awal tahun yang

bersangkutan.

3. Stelsel Campuran, menyatakan bahwa pengenaan pajak

didasarkan pada kombinasi antara stelsel nyata dan stelsel

anggapan. Pada awal tahun dihitung berdasarkan suatu

anggapan, kemudian pada akshir tahun besarnya pajak

disesuaikan dengan keadaan sebenarnya.

b. Asas pemungutan pajak, terdiri dari tiga azas, yaitu :

1. Asas Domisili, menyatakan bahwa negara berhak mengenakna

pajak atas seluruh penghasilan Wajib Pajak yang bertempat

tinggal di wilayahnya, baik penghasilan yang berasal dari

dalam maupun luar negeri. Asas ini berlaku untuk Wajib Pajak

Dalam Negeri.

2. Asas Sumber, menyatakan bahwa negara berhak mengenakan

pajak atas penghasilan yang bersumber di wilayahnya tanpa

memperhatikan tempat tinggal Wajib Pajak.

3. Asas Kebangsaan, menyatakan bahwa pengenaan pajak

bangsa asing di Indonesia dikenakan pada setiap orang yang

bukan berkebangsaan Indonesia yang bertempat tinggal di

Indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

c. Sistem pemungutan pajak antara lain :

1. Official assessment system, adalah sistem yang memberi

kewenangan aparatur perpajakan untuk menentukan sendiri

jumlah pajak yang terutang setiap tahunnya sesuai dengan

perturan perundang-undangan pajak yang berlaku.

2. Self assessment system, adalah sistem yang memberi

kewenangan kepada Wajib Pajak dalam menentukan sendiri

jumlah pajak yang terutang setiap tahunnya sesuai dengan

peraturan perundang-undangan yang berlaku.

3. With holding system, adalah sistem yang member wewenang

kepada pihak ketiga yang ditunjuk untuk menentukan besarnya

pajak yang terutang oleh Wajib Pajak sesuai dengan peraturan

perundang-undangan yang berlaku.

5. Jenis – jenis Pajak

a. Menurut golongannya 1. Pajak Langsung,

Pajak yang pembayarannya harus ditanggung sendiri oleh

wajib pajak dan tidak dapat dialihkan kepada pihak lain.

2. Pajak Tidak Langsung

Pajak yang pembayarannya dapat dialihkan kepada pihak

lain.

Contoh : Pajak Penjualan, PPN, PPn-BM, Bea Materai

dan Cukai.

b. Menurut Sifatnya 1. Pajak Subjektif,

Pajak yang memperhatikan kondisi keadaan wajib pajak.

Dalam hal ini penentuan besarnya pajak harus ada

alasan-alasan objektif yang berhubungan erat dengan kemampuan

membayar wajib pajak.

Contoh : PPh.

2. Pajak Objektif

pajak yang berdasarkan pada objeknya tanpa memperhatikan

keadaan diri wajib pajak.

Contoh : PPN, PBB, PPn-BM.

c. Menurut Lembaga Pemungutnya 1. Pajak Negara atau Pajak Pusat

pajak yang dipungut oleh pemerintah pusat. Pajak pusat

merupakan salah satu sumber penerimaan negara.

2. Pajak Daerah

pajak yang dipungut oleh pemerintah daerah.

Pajak daerah merupakan salah satu sumber penerimaan

pemerintahan daerah.

Contoh : Pajak tontonan, pajak reklame, PKB (Pajak

Kendaraan Bermotor) PBB, Iuran kebersihan,

Retribusi terminal, Retribusi parkir, Retribusi

galian pasir.

B. Gambaran Data Pajak Penghasilan Atas Bunga Deposito Berjangka 1. Definisi Deposito Berjangka

Dalam bahasa sehari-hari kata simpanan sering disebut dengan nama

rekening atau account dimana artinya sama. Dengan memiliki simpanan

atau rekening berarti memiliki sejumlah uang yang disimpan di bank

tertentu atau dengan kata lain simpanan berarti dana yang dipercayakan

oleh masyarakat untuk dititipkan di bank. Dana kemudian dikelola oleh

bank dalam bentuk simpanan seperti simpanan giro, simpanan

tabungan, simpanan deposito untuk kemudian diusahakan kembali

dengan cara disalurkan ke masyarakat.

Untuk memberikan pengertian tentang deposito berikut ini akan

disajikan definisi tentang deposito dan juga telah dijabarkan pada Bab I,

a. Dikemukakan menurut Thomas Suyatno dan kawan kawan

(2005:36)

Deposito adalah simpanan dari pihak ketiga bank yang

penarikannya dapat dilakukan dalam jangka waktu tertentu

menurut perjanjian antara pihak ketiga dengan bank yang

bersangkutan.

b. Menurut UU No. 10 Tahun 1998 adalah :

Deposito adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

penyimpan di bank.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa deposito

adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan pihak bank

(time deposit).

Dapat dilihat dalam deposito berjangka ada dua pihak yaitu sebagai

penyimpan deposito atau disebut dengan deposan, depositor atau

depoment, dan sebagai deposito yang disebut dengan bank atau

depositoris.

Deposan terdiri dari perseorangan, badan usaha (badan hokum dan

badan hokum) dan juga pemerintah (lembaga-lembaga atau badan usaha

milik pemerintah).

Depositoris adalah lembaga keuangan bank (kecuali sertifikat deposito

Bunga pinjaman yang diberikan dikeluarkan oleh masing – masing

bank tergantung pada kemampuan bank yang kebutuhannya akan dana

dari deposito, namun tidak melebihi ketentuan-ketentuan akan dana dari

deposito, namun tidak melebihi ketentuan-ketentuan tingkat bunga

deposito yang telah diatur oleh Bank Indonesia.

Bilyet Deposito adalah bukti kepemilikan yang diberikan oleh bank

kepada deposan atas simpanannya dalam bentuk deposito berjangka.

Tanggal Valuta adalah tanggal efektif yang telah disepakati antara bank

dengan deposan.

Tanggal jatuh tempo adalah tanggal berakhirnya simpanan deposito

sesuai dengan kesepakatan antara bank dengan deposan.

2. Jenis – jenis Deposito

a. Deposito Berjangka

Deposito berjangka (DB) merupakan deposito yang diterbitkan

dengan jenis jangka waktu tertentu. Jangka waktu deposito berjangka

biasanya bervariasi mulai dari 1, 3, 6 sampai 12 bulan. Deposito

berjangka diterbitkan atas nama baik perorangan maupun lembaga.

Artinya didalam bilyet deposito tercantum nama seseorang atau

lembaga si pemilik deposito berjangka. Penarikan bunga deposito

berjangka dapat dilakukan setiap bulan atau setelah jatuh tempo

sesuai jangka waktunya. Penarikan dapat dilakukan secara tunai

dari jumalah bunga yang diterimanya. Sistem deposito berjangka

dibedakan atas :

1. Deposito Automatic Roll Over

Deposito berjangka yang otomatis diperpanjang oleh bank jika

deposito tersebut telah jatuh tempo tetapi belum dicairkan oleh

pemiliknya. Perpanjangannya sama dengan jangka waktu

deposito sebelummya, tetapi dengan tingkat suku bunga yang

berlaku pada saat itu atau bersifat floating rate. Sistem ini sangat

menguntungkan deposan karena selama belum dicairkan, deposan

selalu mendapat bunga deposito.

2. Deposito Non Automatic Roll Over

Deposito berjangka yang tidak diperpanjang oleh bank jika

deposito tersebut telah jatuh tempo tetapi belum dicairkan oleh

pemiliknya, walaupun deposito tetapi berada di bank deposan

tidak mendapat bunga.

b. Sertifikat Deposito

Sama seperti halnya deposito berjangka merupakan deposito yang

diterbitkan dengan jangka waktu 3, 6, dan 12 bulan. Hanya

perbedaanya Sertifikat Deposito diterbitkan atas unjuk dalam

bentuk sertifikat serta dapat diperjualbelikan atau

dipindahtangankan kepada pihak lain. Perbedaan lain adalah

pencairan deposito dapat dilakukan dimuka, baik tunai maupun non

c. Deposito On Call

Deposito On Call (DOC) merupakan deposito digunakan untuk

deposan yang memiliki uang dalam jumlah besar, misalnya RP

50.000.000,- (tergantung bank yang bersangkutan) dalam

sementara waktu belum digunakan. Penerbitan deposito on call

memiliki jangka waktu minimal 7 hari dan paling lama kurang dari

1 bulan.

DOC terbitkan atas nama.

Pencairan bunga dilakukan pada saat pencairan deposit on call

dicairkan deposan terlebih dahulu 3 hari sebelumnya sudah

memberitahukan bank penerbitan bahwa yang bersangkutan akan

mencairkan DOC nya. Besarnya bunga DOC biasanya dihitung per

bulan dan untuk menentukan jumlah bunga yang diberlakukan

terlebih dahulu dilakukan negosiasi antara nasabah dengan pihak

bank.

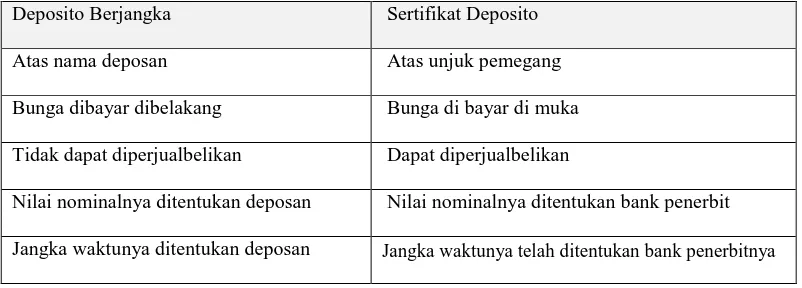

Table 3.1

Perbedaan Deposito Berjangka Dan Sertifikat Deposito

Deposito Berjangka Sertifikat Deposito

Atas nama deposan Atas unjuk pemegang

Bunga dibayar dibelakang Bunga di bayar di muka

Tidak dapat diperjualbelikan Dapat diperjualbelikan

Nilai nominalnya ditentukan deposan Nilai nominalnya ditentukan bank penerbit

Dapat diterima setiap bank tanpa izin

khusus dari Bank Indonesia

Hanya dapat diedarkan oleh bank tertentu seizin

Bank Indonesia

Bukan merupakan instrument pasar uang Merupakan instrument pasar uang

3. Ketentuan Tentang Pengaturan Yang Berkaitan Dengan Pajak Penghasilan Atas Bunga Deposito

a. Undang undang No.6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan, sebagaimana telah diubah terakhir dengan

Undang-undang No. 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan;

b. Undang-undang No.7 Tahun 1983 tentang Pajak Penghasilan, sebagai

telah diubah terakhir dengan undang-undang No. 36 tahun 2008;

c. Undang-undang No.7 Tahun 1992 tentang perbankan, sebagaimana

telah diubah dengan Undang-undang;

d. Undang-undang No.23 Tahun 1999 tentang Bank Indanesia

sebagaimana telah diubah menjadi Undang0undang No. 6 tahun

2009;

e. Peraturan pemerintah No. 131 tahun 2000 tentang pajak penghasilan

atas bunga deposito dan tabungan serta diskonto sertifikat Bank

C. Pajak Penghasilan Atas Bunga Deposito

1. Pengertian Pajak Penghasilan atas Bunga Deposito

- Atas penghasilan berupa bunga deposito dan tabungan serta diskonto

Sertifikat Bank Indonesia (SBI) dipotong Pajak Penghasilan (PPh) yang

bersifat final.

- Termasuk bunga yang diterima atau diperoleh dari deposito dan

tabungan yang ditempatkan di luar negeri melalui bank yang didirikan

atau bertempat kedudukan di Indonesia atau cabang bank luar negeri di

Indonesia.

2. Objek dan Tarif Pajak Penghasilan

Atas bunga deposito dan tabungan serta diskonto SBI dikenakan PPh final

sebesar:

Keterangan :

Dasar Pengenaan Pajak (DPP) adalah :

3. Subjek Pajak

a. Subjek pajak dalam negeri adalah:

1. Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi

yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) = plafond (jumlah)depositi x rate (suku bunga) x hari dalam 1(satu) bulan

365

Wajib pajak dalam negeri dan BUT

20% x Dasar Pengenaan Pajak (jumlah bruto)

hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi

yang dalam suatu tahun pajak berada di Indonesia dan mempunyai

niat untuk bertempat tinggal di Indonesia;

2. Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali

unit tertentu dari badan pemerintah yang memenuhi kriteria:

- Pembentukannya berdasarkan ketentuan peraturan

perundang-undangan;

- Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja

Negara atau Anggaran Pendapatan dan Belanja Daerah;

- Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau

Pemerintah Daerah; dan

- Pembukuannya diperiksa oleh aparat pengawasan fungsional

negara; dan

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang

pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di

Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka

waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di

Indonesia.

Berakhirnya sesorang menjadi subjek pajak apabila orang tersebut telah

meninggal dunia ataupun meninggalkan Indonesia untuk selama-lamanya (tukar

warga Negara), untuk badan usaha berakhirnya subjek pajak pada saat perusahaan

pajak, tetapi harus dilihat apakah orang atau badan hukum tersebut sudah

memenuhi syarat objektif, setelah itu barulah ia berutang pajak setelah

memperoleh surat ketetapan pajak yang perosesnya melalui kantor BRI Cabang

Iskandar Muda.

Yang menjadi subjek dari PPh atas bunga deposito adalah :

a. Wajib pajak perorangan dalam negeri baik yang sudah mempunyai Nomor

Pokok Wajib Pajak (NPWP) maupun yang belum,yang memperoleh bunga dari

hasil simpanan deposito dari bank maupun dari lembaga keuangan bukan bank.

Terhadap wajib pajak ini dekenakan pajak sebesar 20% dan bersifat final;

b. Wajib pajak badan perusahaan dalam negeri yang mempunyai simpanan

deposito dan mendapatkan bunga dari bank ataupun lembaga keuangan bukan

bank dikenakan pajak sebesar 20% dan bersifat final;

4. Pemotong Pajak Penghasilan

Pemotong PPh atas bunga deposito dan tabungan serta diskonto adalah :

a. Bank pembayar bunga

Bank Pembayar bunga yang dimaksud adalah PT Bank Rakyat

Indonesia Unit Kedai Durian.

b. Dana pensiun yang pendiriannya telah disahkan Mentri Keuangan dan

Bank yang menjual kembali SBI kepada pihak lain yang bukan dana

pensiun yang pendiriannya belum disahkan oleh Menteri Keuangan

5. Kewajiban Pemotong Pajak Penghasilan

Pemotong PPh final tersebut wajib memotong PPh final pada tanggal

pembayaran bunga dan diskonto itu. Juka penerima penghasilan meminta

bukti pemotongan bunga deposito, tabungan, diskonto SBI, dan jasa giro,

maka pemotong PPh Bunga deposito/tabungan, diskonto SBi, dan jasa

Giro (final), dan memberikan lembar ke-1 kepada penerima bunga dan

diskonto.

Penyetoran PPh final yang telah dipotong itu ke kas Negara melalui

bank persepsi atau kantor pos oleh pemtong PPh final selambat-lambatnya

tanggal 10 sesudah bulan pembayaran atau terutangnya bunga dan /atau

diskonto tersebut dengan menggunakan formulir SSP.

Pelaporan oleh pemotong PPh final ke KPP tempat pemotong PPh

final terdaftar selambat-lambatnya hari kedua puluh bulan sesudah bulan

pembayaran atau terutangnya bunga dan /atau diskonto tersebut dengan

menggunakan formulir SPT masa PPh pasal 4 ayat (2) sesuai PER -

43/PJ/2009.

6. Dikecualikan dari Pemotong Pajak Penghasilan

a. Jumlah deposito dan tabungan serta SBI tersebut tidak melebihi Rp.

7.500.000,00 (tujuh juta lima ratus ribu rupiah) dan bukan jumlah yang

dipecah-pecah.

b. Bunga dan diskonto yang diterima atau diperoleh bank yang didirikan

c. Bunga deposito atau tabungan serta diskonto SBI yang diterima atau

diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan sepanjang dananya diperoleh dari sumber pendapatan,

diberikan berdasarkan Surat Keterangan Bebas (SKB), yang

diterbitkan oleh kantor pelayanan pajak tempat dana pensiun terdaftar.

d. Bunga tabungan pada tabungan pada bank yang ditunjuk pemerintah

dalam rangka pemilikan Rumah Sederhana dan Rumah Sangat

Sederhana; kavling siap bangun untuk rumah sederhana dan rumah

sangat sedrehana atau rumah susun sederhana sesuai dengan ketentuan

yang berlaku, untuk dihuni sendiri.

Ketentuan pada butir 3 (tiga) dan 4 (empat) diatur lebih lanjut dengan

keputusan menteri terkait.

7. Restitusi PPh atas bunga tabungan dan deposito dan Diskonto SBI

Orang pribadi subjek pajak dalam negeri yang seluruh

penghasilannya dala satu tahun pajak termasuk bunga dan diskonto tedak

melebihi Penghasilan Tidak Kena Pajak (PTKP), atas pajak yang telah

dipotong, dapat mengajukan permohonan pengembalian (restitusi).

D. Prosedur Pembukuan Dan Pembayaran Kembali Deposito Berjangka 1. Pembukaan Rekening Deposito

Pembukaan rekening deposito berjangka dilakukan dalam beberapa

tahap, yaitu pertama calon deposan diberikan formulir permohonan

tangani calon deposan. Pada formulir permohonan tersebut diberikan

kesanggupan bank untuk membayar bunga (khususnya suku bunga

deposito berjangka) sesuai dengan pendepositoan.

Kemudian permohonan deposito berjangka tersebut dikembalikan

kepada bank pelaksana disertai penyetoran uang deposito senilai yang

dikehendaki. Penyetoran tersebut disertai juga dengan identitas calon

deposan. Calon deposan diberikan beberapa pilihan yang tercantum dalam

formulir permohonan deposito berjangka. Seperti perpanjangan secara

otomatis maupun secara tidak otomatis, ataupun dalam hal pembayaran

bunganya dapat dibayarkan secara tunai, secara pemindah bukuan

kenomor rekening ataupun transfer ke bank lain.

Sebagai bukti adanya simpanan deposito berjangka kepada deposan

diberikan satu lembar bukti simpanan deposito berjangka, yaitu lembar

kedua dari formulir permohonan deposito berjangka yang juga berguna

untuk penerbitan bilyet deposito, sedangkan lembar pertama untuk unit

kerja deposito, lembar ketiga untuk pembukuan nominal, lembar keempat

untuk pembukuan setoran biaya pembukuan.

2. Pembayaran Kembali Deposito

Pelunasan deposito berjangka dapat disebabkan oleh dua sebab yaitu :

- Karena berakhirnya jangka waktu deposito berjangka

- Karena atas permintaan deposan sendiri dan disetujui oleh bank untuk

E. Ketentuan Pembukaan Rekening Deposito Pada PT Bank Rakyat Indonesia Unit Kedai Durian

1. Syarat untuk membuka rekening deposito di BRI setiap calon nasabah

diwajibkan untuk memenuhi ketentuan sebagai berikut :

a. Dapat dibuka atas nama perorangan atau perusahaan /lembaga

b. Berlaku bagi warga Negara Indonesia (WNI)

c. Mengisi dan menandatangani formulir pembukaan rekening

d. Melampirkan foto copy KTP atau identitas diri lainnya

e. Minimum pendapatan Rp. 2.500.000

2. Prosedur Pembukaan dan Pembayaran Kembali Deposito Berjangka Pada

Bank Rakyat Indonesia

Pertama calon deposan diberikan formulir permohonan simpanan No. Seri

A yang disebut dengan bilyet deposito Bank Rakyat Indonesia, kemudian

formulir ini diisi dan ditandatangani calon deposan. Pada formulir

permohonan tersebut diberikan kesanggupan bank untuk membayar bunga

(khususnya suku bunga deposito berjangka) sesuai dengan pendepositan.

Data yang diperoleh penulis dari Bank Rakyat Indonesia per bulan Maret

2010 untuk suku bunga yang harus dibayarkan kepada deposan sebelum