ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KUALITAS LAPORAN PERTANGGUNGJAWABAN

DI SATKER UNIVERSITAS NEGERI MEDAN

TESIS

Oleh

RETNO WAHYUNI 077017082/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KUALITAS LAPORAN PERTANGGUNGJAWABAN

DI SATKER UNIVERSITAS NEGERI MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk memperoleh gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

RETNO WAHYUNI 077017082/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI KUALITAS LAPORAN PERTANGGUNGJAWABAN DI SATKER UNIVERSITAS NEGERI MEDAN

Nama Mahasiswa : Retno Wahyuni Nomor Pokok : 077017082 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS,MBA.,Ak) (Drs.Zainul Bahri Torong,M.Si,Ak)

Ketua Anggota

Ketua Program Studi Direktur

Tanggal lulus : 5 Januari 2010 Telah Diuji Pada

Tanggal : 5 Januari 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,Ak Anggota : 1. Drs. Zainul Bahri Torong,M.Si,Ak

3. Dra. Tapi Anda Sari Lubis,M.Si,Ak 4. Drs. Fahmi Natigor,M.Ec,Ac

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang

pernah diajukan untuk memperoleh gelar kesejahteraan di suatu perguruan tinggi, dan

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbit oleh orang lain.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas dalam daftar pustaka.

Medan, November 2009

Yang membuat pernyataan

ABSTRAK

Dalam pengambilan keputusan diperlukan informasi yang memadai. Laporan pertanggung jawaban merupakan salah satu sumber informasi yang sering digunakan untuk tujuan tersebut. Karena manfaat dari laporan pertanggungjawaban akan berkurang seiring berjalannya waktu maka ketepatan waktu menjadi faktor penting dalam proses penyusunan laporan pertanggungjawaban. Seiring dengan reformasi di bidang keuangan negara, maka perlu dilakukan perubahan-perubahan di berbagai bidang untuk mendukung agar reformasi di bidang keuangan negara dapat berjalan dengan baik. Kualitas laporan pertanggung jawaban dipengaruhi oleh beberapa faktor, antara lain yaitu: gaya kepemimpinan, pelatihan bagi pegawai, dan komitmen organisasi. Penelitian ini akan menguji pengaruh ketiga faktor tersebut dalam penyusunan laporan pertanggungjawaban di Universitas Negeri Medan.

Penelitian ini adalah penelitian kualitatif yang berdimensi hubungan kausal. Hubungan kausal dalam penelitian ini adalah hubungan kausal analisis faktor-faktor yang mempengaruhi yaitu Gaya Manajemen, Pelatihan pegawai, dan komitmen Organisasi terhadap Kualitas Laporan Pertanggungjawaban. Alat analisis yang digunakan adalah anlisis regresi berganda dengan melakukan penarikan kesimpulan secara simultan dan parsial.

Berdasarkan analisis terhadap data yang diperoleh menghasilkan kesimpulan; gaya kepemimpinan, pelatihan pegawai, dan komitmen organisasi mempengaruhi laporan pertanggungjawaban di Universitas Negeri Medan. Hal ini terlihat dari nilai FHitung (4.10) > FTabel (3.20) dan nilai signifikansi model (0,012) < dari taraf

sinifikansi (0.05). Analisis secara parsial menunjukkan bahwa Gaya kepemimpinan, pelatihan pegawai, dan komitmen organisasi tidak mempengaruhi laporan pertanggungjawabaan secara signifikan.

ABSTRACT

In making a decision sufficient information is needed. Responsibility report is such a source of information which is often used to the main aim. Because the advantages of responsibility report will decrease as the time goes by, that’s why the time punctuality becomes an important factor in forming responsibility report process. Along with reformation in state financial, so it’s needed to do some changes in many sector to support the state financial in order to make it walks fluently. The quality of responsibility report is influenced by several factor, such as; lead style, employee training, and organization commitment. This research will examine influence these three factors in forming the responsibility report in State University of Medan.

This research is qualitative research which ---- related causative. Causative relation in this research is effected analytic causative relation of factors they are Management Style, Employee Training, and Organization commitments to the quality of Responsibility report. Tool of this analytic is “Analisis regresi berganda” by taking a decision simultaneous and partially.

According to the analysis of received data produced: Lead style, employee training and organization commitment influenced responsibility report in State University of Medan. We can see this from FSums value (4.10) > FTable (3.20) and significant model (0.012) < significant degree (0.05). Partially analysis show that the lead style, employee training, and organization commitment didn’t influent responsibility report significantly.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa atas

berkah dan rahmat Nya yang telah memberi karunia, rezeki dan pentunjuk sehingga

penulis dapat menyelesaikan tesis ini dengan judul “Analisis Faktor-Faktor Yang

Mempengaruhi Kualitas Laporan Pertanggungjawaban Di Satker Universitas Negeri

Medan”.

Penulisan tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan

Program Magister Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara.

Tesis ini dapat selesai atas bantuan dan bimbingan dari berbagai pihak, dan dalam

kesempatan ini penulis ingin menghaturkan rasa terima kasih yang sebesar-besarnya

kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc.(CTM) Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B,M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Ade Fatma Lubis, MAFIS,MBA.,Ak, selaku Ketua Program Magister

Akuntansi Sekolah Pascasarjana dan bertindak sebagai dosen pembimbing penulis

yang telah banyak memberi arahan, koreksi, saran dan bimbingan kepada penulis

sehingga selesainya tesis ini.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing yang telah

banyak memberikan arahan, saran, bimbingan serta koreksi sehingga selesainya

tesis ini.

5. Ibu Dra. Hj.Tapi Anda Sari Lubis, M.Si., selaku Sekretaris Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, dan

bertindak sebagai dosen pembanding yang telah banyak memberikan masukan

6. Bapak Drs. Rasdianto, MA, Ak., selaku dosen pembanding yang telah banyak

memberikan kritik dan saran yang membangun guna perbaikan dalam

penyelesaian tesis ini.

7. Bapak Drs. Fahmi Natigor, M.Ec,Ac., selaku dosen pembanding yang telah

banyak memberikan kritik dan saran nya guna perbaikan penyelesaian tesis ini,

serta Bapak/Ibu para staff pengajar Program Magister Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara yang telah mencurahkan

pengetahuannya kepada penulis, serta seluruh staff akademik yang telah

memberikan bantuan kepada penulis selama mengikuti pendidikan.

8. Rekan-rekan dari Program Beasiswa Diknas terima kasih atas kekompakan dan

dukungannya selama ini dan juga Bapak/Ibu Ka/Kasub.bag dan teman-teman

sejawat di Keuangan BAUK UNIMED yang telah memberikan dukungan positif

dalam penyelesaian tesis ini.

9. Suami dan anak-anakku tercinta Iskandar Dewantara,SE.Ak dan Ananda Shayna

Tsabita D. dan M.Ariib D. dan kedua orang tuaku Prof.Drs.H.Darmono dan

Hj.Rohani serta seluruh keluarga yang menjadi sumber kekuatan, dorongan, doa

dan kasih sayang nya yang telah membantu dalam penyelesaian tesis ini.

Akhir kata, penulis menyadari bahwa penelitian ini masih jauh dari sempurna,

namun besar sekali harapan penulis, bahwa tesis ini dapat bermanfaat bagi berbagai

kalangan yang menggunakannya.

Medan, Januari 2010 Penulis,

RIWAYAT HIDUP

1. Nama : Retno Wahyuni

2. Tempat/Tanggal Lahir : Medan/ 15 Juni 1977

3. Agama : Islam

4. Pekerjaan : Staff Pelaksana di bag. Keuangan BAUK Universitas

Negeri Medan

5. Alamat Kantor : Jl. Willem Iskandar Psr. V. Medan Estate

6. Alamat Rumah : Jl. S.M. Raja Gg. Rukun No. 3 Medan

7. No. Telp/HP : 7861200/08126580064

8. Pendidikan :

a. SDN 9 Medan, Lulus Tahun 1989

b. SMPN 2 Medan, Lulus Tahun 1992

c. SMAN 1 Medan, Lulus Tahun 1996

d. Sarjana (S-1) Lulus Tahun 2001 pada Fakultas Ekonomi Universitas Sumatera

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

1.5. Originalitas... 5

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 7

2.1. Tinjauan Teori... 7

2.1.1. Gaya Kepemimpinan... 7

2.1.2. Pelatihan Pegawai ... 8

2.1.3. Komitmen Organisasi... 8

2.1.4. Kualitas Laporan Pertanggungjawaban ... 9

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS ... 13

3.1. Kerangka Konseptual ... 13

3.2. Hipotesis Penelitian... 4

BAB IV METODE PENELITIAN ... 15

4.1. Jenis Penelitian... 15

4.2. Lokasi Penelitian dan Waktu Penelitian ... 15

4.3. Populasi dan Sampel ... 15

4.4. Prosedur Pengumpulan Data ... 17

4.5. Definisi Operasional dan Metode Pengukuran Variabel... 19

4.6. Model dan Teknik Analisis Data ... 21

4.6.1. Model Analisa Data... 21

4.6.2. Teknik Analisis Data... 22

4.6.2.1. Uji Kualitas Data... 23

4.6.2.2. Uji Asumsi Klasik ... 24

4.6.2.3. Statistik Deskriptif ... 25

4.6.2.4. Uji Hipotesis ... 26

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 29

5.1. Hasil Penelitian ... 29

5.1.1. Gambaran Umum Responden Penelitian ... 29

5.1.2. Pengujian Alat Ukur... 30

5.1.2.1. Uji Reliabilitas ... 31

5.1.2.2. Uji Validitas ... 32

5.1.3. Uji Asumsi Klasik ... 33

5.1.3.1. Uji Multikolinearitas ... 33

5.1.3.2. Uji Heteroskedastisitas... 34

5.2. Pembahasan Hasil Penelitian ... 37

5.2.1. Deskripsi Statistik ... 38

5.2.2. Pengujian Hipotesa ... 40

BAB VI KESIMPULAN DAN SARAN ... 45

6.1. Kesimpulan ... 45

6.2. Keterbatasan... 46

6.3. Saran... 46

DAFTAR TABEL

Nomor Judul Halaman

2.1. Matriks Beberapa Penelitian Terdahulu... 11

4.1. Definisi Operasional ... 21

5.1. Distribusi Kuesioner ... 30

5.2. Keterangan Butir Pernyataan Kuesioner... 31

5.3. Tingkat Reliabilitas Berdasarkan Nilai Alpa ... 31

5.4. Hasil Pengujian Reliabilitas ... 32

5.5. Hasil Pengujian Reliabilitas ... 32

5.6. Hasil Pengujian Validitas... 33

5.7. Pengujian Multikolinearitas ... 34

5.8. Pengujian Normalitas ... 36

5.9. Rangkuman Statistik Deskriptif ... 38

DAFTAR GAMBAR

Nomor Judul Halaman 3.1. Kerangka Konseptual Penelitian ... 13

5.1 Pengujian Heteroskedastisitas... 36

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner ... 51

2. Data Hasil kuesioner ... 54

3. Data Hasil Olahan untuk Regresi... 56

4. Statistik Deskriptif ... 58

5. Validitas dan Reliabilitas ... 59

6. Uji Normalitas... 61

7. Uji Multikolinearitas ... 62

8. Uji Heteroskedastisitas... 63

9. Pengujian Model ... 64

10. T- Statistics Reference – Upper Tailed Test – Alpha = Area Under the curve for upper tail ... 66

11. Tabel of F-Statistics P=0.05... 68

ABSTRAK

Dalam pengambilan keputusan diperlukan informasi yang memadai. Laporan pertanggung jawaban merupakan salah satu sumber informasi yang sering digunakan untuk tujuan tersebut. Karena manfaat dari laporan pertanggungjawaban akan berkurang seiring berjalannya waktu maka ketepatan waktu menjadi faktor penting dalam proses penyusunan laporan pertanggungjawaban. Seiring dengan reformasi di bidang keuangan negara, maka perlu dilakukan perubahan-perubahan di berbagai bidang untuk mendukung agar reformasi di bidang keuangan negara dapat berjalan dengan baik. Kualitas laporan pertanggung jawaban dipengaruhi oleh beberapa faktor, antara lain yaitu: gaya kepemimpinan, pelatihan bagi pegawai, dan komitmen organisasi. Penelitian ini akan menguji pengaruh ketiga faktor tersebut dalam penyusunan laporan pertanggungjawaban di Universitas Negeri Medan.

Penelitian ini adalah penelitian kualitatif yang berdimensi hubungan kausal. Hubungan kausal dalam penelitian ini adalah hubungan kausal analisis faktor-faktor yang mempengaruhi yaitu Gaya Manajemen, Pelatihan pegawai, dan komitmen Organisasi terhadap Kualitas Laporan Pertanggungjawaban. Alat analisis yang digunakan adalah anlisis regresi berganda dengan melakukan penarikan kesimpulan secara simultan dan parsial.

Berdasarkan analisis terhadap data yang diperoleh menghasilkan kesimpulan; gaya kepemimpinan, pelatihan pegawai, dan komitmen organisasi mempengaruhi laporan pertanggungjawaban di Universitas Negeri Medan. Hal ini terlihat dari nilai FHitung (4.10) > FTabel (3.20) dan nilai signifikansi model (0,012) < dari taraf

sinifikansi (0.05). Analisis secara parsial menunjukkan bahwa Gaya kepemimpinan, pelatihan pegawai, dan komitmen organisasi tidak mempengaruhi laporan pertanggungjawabaan secara signifikan.

ABSTRACT

In making a decision sufficient information is needed. Responsibility report is such a source of information which is often used to the main aim. Because the advantages of responsibility report will decrease as the time goes by, that’s why the time punctuality becomes an important factor in forming responsibility report process. Along with reformation in state financial, so it’s needed to do some changes in many sector to support the state financial in order to make it walks fluently. The quality of responsibility report is influenced by several factor, such as; lead style, employee training, and organization commitment. This research will examine influence these three factors in forming the responsibility report in State University of Medan.

This research is qualitative research which ---- related causative. Causative relation in this research is effected analytic causative relation of factors they are Management Style, Employee Training, and Organization commitments to the quality of Responsibility report. Tool of this analytic is “Analisis regresi berganda” by taking a decision simultaneous and partially.

According to the analysis of received data produced: Lead style, employee training and organization commitment influenced responsibility report in State University of Medan. We can see this from FSums value (4.10) > FTable (3.20) and significant model (0.012) < significant degree (0.05). Partially analysis show that the lead style, employee training, and organization commitment didn’t influent responsibility report significantly.

BAB I PENDAHULUAN

1.1. Latar Belakang

Laporan pertanggung jawaban merupakan salah satu sumber informasi yang

sering digunakan oleh para pengguna laporan pertanggung jawaban. Didalamnya

terkandung informasi yang dapat memberikan bahan pertimbangan bagi para

pengguna laporan pertanggung jawaban dalam rangka pengambilan keputusan.

Manfaat dari kandungan informasi yang ada dalam laporan pertanggung jawaban

akan makin berkurang seiring dengan berjalannya waktu. Oleh karena itu ketepatan

waktu penyampaian laporan pertanggung jawaban sangatlah penting. Apabila

penyelesaian penyajian laporan pertanggung jawaban terlambat atau tidak diperoleh

saat dibutuhkan, maka relevansi dan manfaat laporan pertanggung jawaban untuk

pengambilan keputusan akan berkurang (Mamduh, 2003 :35).

Seiring dengan reformasi di bidang keuangan negara, maka perlu dilakukan

perubahan-perubahan di berbagai bidang untuk mendukung agar reformasi di bidang

keuangan negara dapat berjalan dengan baik. Salah satu perubahan yang signifikan

adalah perubahan di bidang akuntansi pemerintahan karena melalui proses akuntansi

dihasilkan informasi keuangan yang tersedia bagi berbagai pihak untuk digunakan

sesuai dengan tujuan masing-masing. Dalam rangka peningkatan kualitas laporan

meningkatkan kredibilitasnya dan pada gilirannya akan dapat mewujudkan

transparansi dan akuntabilitas pengelolaan keuangan instansi.

Menurut buku Laporan monitoring pelaksanaan anggaran UNIMED (2007),

Tujuan laporan pertanggung jawaban :

a. Untuk mengetahui sejauh mana pelaksanaan kegiatan berjalan sesuai dengan

yang direncanakan, apa yang dikerjakan, apa yang belum dapat dikerjakan,

hambatan apa yang terjadi, serta upaya apa yang dilakukan untuk mengatasi

hambatan tersebut.

b. Memeriksa dan memberi masukan dan arahan-arahan dalam pembuatan buku

kas umum dan buku bantuan lainnya.

c. Memeriksa dokumen-dokumen pendukung.

d. Melaksankan pengawasan intern.

e. Memberikan bahan masukan kepada pimpinan Universitas dan Unit-unit

terkait dalam pengambilan keputusan.

Bagus tidaknya laporan pertanggung jawaban dipengaruhi oleh beberapa

faktor, antara lain yaitu: gaya kepimpinan, pelatihan bagi pegawai, dan komitmen

organisasi. Keberhasilan ataupun kegagalan suatu organisasi dalam mencapai

tujuannya berhubungan dengan peranan seorang pemimpin. Kepemimpinan yang

efektif harus memberikan pengarahan terhadap usaha-usaha semua pekerja dalam

mencapai tujuan organisasi. Tanpa kepemimpinan atau bimbingan, hubungan antara

tujuan perseorangan dan tujuan organisasi mungkin menjadi tidak searah. Keadaan ini

sementara itu keseluruhan organisasi menjadi tidak efisien dalam pencapaian

sasaran-sasarannya. Pendekatan untuk memahami kepemimpinan yang sukses memusatkan

diri pada apa yang dilakukan seorang pemimpin (gayanya). Gaya kepemimpinan

sangat berpengaruh terhadap efektivitas seorang pemimpin. Dengan kemampuan

yang dimilikinya seorang pemimpin dapat memberikan pengaruh bagi anggota atau

stafnya untuk melakukan pekerjaan sesuai dengan apa yang diarahkn dan

dikehendakinya dalam upaya mencapai tujuan yang telah direncanakan sebelumnya.

Komitmen seseorang terhadap organisasi (organizational commitment)

seringkali menjadi isu yang sangat penting di dalam aktivitas organisasi. Komitmen

terhadap organisasi menyiratkan hubungan pegawai dengan organisasi secara aktif.

Komitmen organisasi secara umum dapat diartikan sebagai keterikatan karyawan

pada organisasi dimana karyawan itu bekerja. Komitmen dibutuhkan oleh organisasi

agar sumber daya manusia yang kompeten dalam organisasi dapat terjaga dan

terpelihara dengan baik. Hal ini dapat diupayakan bila pegawai merasa adanya

dukungan organisasi dan kepuasan kerja.

Pentingnya program pelatihan pegawai menjadi sebuah keharusan dan

kebutuhan bagi organisasi yang ingin meningkatkan kemampuan, pengetahuan dan

pengalaman karyawannya disemua level organisasi. Organisasi harus mampu

mengidentifikasi kebutuhan organisasi, individu, model dan jenis pelatihan dan

pengembangan serta departemen/level yang akan dilatih agar dapat disesuaikan

keterampilan, pengetahuan, dan pengalaman untuk pekerjaan yang lebih baik dimasa

depan.

Sebagaimana uraian latar belakang masalah diatas mendorong peneliti untuk

melakukan penelitian tentang faktor-faktor yang mempengaruhi kualitas laporan

pertanggung jawaban di satuan kerja UNIMED.

1.2. Rumusan Masalah

Dengan melihat uraian dan latar belakang di atas maka permasalahan yang

akan dianalisis dalam penelitian ini adalah:

Apakah faktor gaya kepemimpinan, komitmen organisasi, dan pelatihan pegawai

berpengaruh secara parsial dan simultan terhadap kualitas laporan pertanggung

jawaban di satuan kerja Universitas Negeri Medan?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

Mengetahui dan memberikan bukti empiris tentang pengaruh faktor gaya

kepemimpinan, komitmen organisasi, dan pelatihan pegawai terhadap kualitas

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi peneliti bermanfaat untuk menambah khasanah ilmu pengetahuan,

khususnya tentang kualitas laporan pertanggungjawaban di Universitas

Negeri Medan

2. Bagi manajemen/pimpinan institusi sebagai bahan pertimbangan dan

masukan bagi Pembuat Kebijakan dalam optimalisasi penyajian Laporan

pertanggung jawaban di Universitas Negeri Medan.

3. Bagi akademisi terutama calon peneliti sebagai bahan acuan dan referensi

untuk penelitian selanjutnya terutama yang berminat untuk meneliti

masalah penyusunan dan penyajian laporan pertanggung jawaban.

1.5. Originalitas

Peneliti sangat tertarik untuk melakukan penelitian mengenai faktor-faktor yang

mempengaruhi kualitas laporan pertanggung jawaban, yang disebabkan masih adanya

kendala yang masih dirasa sulit untuk memperoleh data-data yang akurat dan cara

penataan buku yang belum sempurna di unit kerja di lingkungan Universitas Negeri

Medan. Dimana faktor-faktor yang mempengaruhi kualitas laporan pertanggung

jawaban, antara lain seperti gaya kepemimpinan, pelatihan pegawai, dan komitmen

Sehubungan hal tersebut, peneliti merasa tertarik mengkaji kedalam penelitian

dengan mengambil judul “Analisis Faktor-Faktor yang Mempengaruhi Kualitas

Laporan Pertanggung jawaban di Satker Universitas Negeri Medan, sehingga

penelitian ini merupakan ide peneliti sendiri dan hasil karya peneliti sendiri, serta

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teori

2.1.1. Gaya Kepemimpinan

Gaya kepemimpinan (Leadership Style) seorang pemimpin akan sangat

berpengaruh terhadap kinerja pegawai dan pencapaian tujuan instansi. Pemilihan

gaya kepemimpinan yang benar dan tepat dapat mengarahkan pencapaian tujuan

perorangan maupun tujuan organisasi atau instansi. Dengan gaya kepemimpinan yang

tidak sesuai dapat mengakibatkan pencapaian tujuan instansi akan terabaikan dan

pengarahan terhadap pegawai akan menjadi tidak jelas, dimana hal ini dapat

mengakibat kan ketidakpuasan pada pegawai.

Setiap pemimpin dalam menjalankan kepemimpinannya mempunyai cara dan

gaya. Pemimpin itu mempunyai sifat, kebiasaan, temperamen, watak dan kepribadian

sendiri yang khas, sehingga tingkah laku dan gaya nya membedakan dirinya dari

orang lain. Kegagalan atau keberhasilan yang dipimpin dalam melaksanakan

tugas-tugas pekerjaannya menunjukkan kegagalan atau keberhasilan pemimpin itu sendiri.

Gaya Kepemimpinan menurut Arif dan Tanjung (2003) adalah dalam usaha

untuk dapat menguasai dan mempengaruhi serta memotivasi orang lain, maka

diperlukan suatu keputusan untuk mengambil gaya kepemimpinan yang paling sesuai

Winardi (2000), menyatakan bahwa gaya kepemimpinan adalah suatu gaya

yang digunakan oleh seorang pemimpin untuk mempengaruhi bawahan.

Menurut White dan Lippit dalam Reksohadiprodjo dan Handoko (2001)

terdapat perbedaan gaya kepemimpinan yang diterapkan pemimpin pada organisasi

dan perusahaan akan memberikan pengaruh yang berbeda pada bentuk partisipasi dari

individu maupun kelompok.

2.1.2. Pelatihan Pegawai

Penyelenggaraan pelatihan merupakan salah satu upaya untuk meningkatkan

kualitas sumber daya manusia sesuai dengan kebutuhan pekerjaan.

Flipo (1989) dalam Situmorang (2003) menyatakan “pelatihan dimaksudkan untuk meningkatkan keterampilan dalam melaksanakan pekerjaan tertentu dan pengembangan untuk meningkatkan pengetahuan umum dan pemahaman atas keseluruhan lingkungan”.

Handoko (1996) dalam Situmorang (2003) menyatakan “ pelatihan merupakan suatu usaha untuk menghilangkan kesenjangan (gap) antara kemampuan yang dimiliki oleh karyawan dengan unsur-unsur yang dikehendaki oleh perusahaan”.

Simamora (1997) mengatakan “tujuan utama pelatihan adalah untuk memperbaiki kinerja,meningkatkan keahlian, mengurangi waktu belajar, membantu memecahkan permasalahan operasional dan melaksanakan pekerjaan secara efektif, promosi, orientasi, serta memenuhi kebutuhan-kebutuhan pekembangan pribadi”.

2.1.3. Komitmen Organisasi

Komitmen organisasi didefinisikan oleh Robin (1996) dalam Yunita (2000:

44) yaitu sebagai derajat sejauhmana seorang karyawan memihak pada suatu

organisasi tertentu dan tujuannya, dan berniat memelihara keanggotaan dalam

organisasi itu. Konsep komitmen organisasi yang dikemukakan diatas memiliki tiga

a. Percaya dan menerima tujuan-tujuan dan nilai-nilai organisasi

b. Rela berusaha mencapai tujuan organisasi

c. Memiliki kemauan yang kuat untuk tetap menjadi anggota

organisasi

Wiener (1982) dalam Rahman (2002) mendefinisikan komitmen

organisasi sebagai dorongan dalam diri individu untuk berbuat sesuatu agar dapat

menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan

kepentingan organisasi. Dalam pandangan ini, individu memiliki komitmen tinggi

akan lebih mengutamakan kepentingan organisasi dari pada kepentingan pribadinya.

Bagi individu yang komitmennya lebih tingi,pencapaian tujuan organisasi merupakan

hal penting, dengan demikian membuat organisasi lebih produktif dan kemungkinan

terjadinya senjangan dapat dihindari. Sebaliknya bagi individu yang komitmennya

rendah, akan mempunyai perhatian yang rendah pada pencapaian tujuan organisasi,

dan cenderung berusaha memenuhi kepentingan pribadi.

2.1.4. Kualitas Laporan Pertanggungjawaban

Laporan pertanggungjawaban berguna sebagai bahan evaluasi terhadap

keseluruhan proses pelaksanaan kegiatan dan hasil-hasil yang dapat dicapai dari suatu

kegiatan, yang selanjutnya dapat dijadikan sebagai bahan pertimbangan untuk

perbaikan-perbaikan dan peningkatan kualitas pelaksanaan kegiatan pada masa yang

Kualitas laporan pertanggung jawaban menurut

http://www.uin-suka.info/joomlakusuka/kemahasiswaan/proposal/lpj.htm adalah suatu dokumen

tertulis yang disusun dengan tujuan memberikan laporan tentang pelakssanaan

kegiatan dari suatu satuan kerja kepada unit organisasi yang lebih tinggi.

Laporan pertanggung jawaban haruslah tersusun secara sistematis yaitu

mengikuti susunan/urutan tertentu yang bersifat logis, komprehensif yaitu mencakup

keseluruhan informasi yang perlu diketahui, terpadu, saling terkait antara satu bagian

dengan bagian lain.

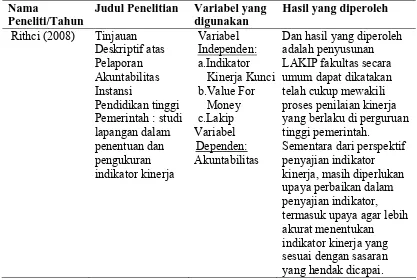

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini mengambil inspirasi pemikiran dari penelitian yang dilakukan

oleh Ritchi (2008) melakukan penelitian tentang tinjauan deskriptif atas pelaporan

akuntabilitas instansi pendidikan tinggi pemerintah : studi lapangan dalam penentuan

dan pengukuran indikator kinerja. Variabel penelitian nya adalah review kesesuaian

LAKIP fakultas terhadap pedoman pelaporan akuntabilitas versi keputusan kepala

lembaga administrasi negara no. 239 dan relevansi LAKIP fakultas dari perspektif

value for money. Dan hasil yang diperoleh adalah penyusunan LAKIP fakultas secara

umum dapat dikatakan telah cukup mewakili proses penilaian kinerja yang berlaku di

perguruan tinggi pemerintah. Sementara dari perspektif penyajian indikator kinerja,

masih diperlukan upaya perbaikan dalam penyajian indikator, termasuk upaya agar

lebih akurat menentukan indikator kinerja yang sesuai dengan sasaran yang hendak

Putra (2007) melakukan penelitian tentang Penelitian Faktor-faktor

penghambat Implementasi sistem Akuntanbilitas Kinerja Instansi Pemerintah

(SAKIP) di Lingkungan Pemerintahan Provinsi Kalimantan Timur, dengan hasil

penelitian menyebutkan bahwa terdapat hubungan antara faktor penghambat

implementasi akuntabilitas dengan penerapan implementasi SAKIP.

Solikin (2006) melakukan penelitian tentang penggabungan laporan

keuangan dan laporan kinerja instansi pemerintah : perkembangan dan permasalahan,

dengan hasil penelitian adalah berdasarkan keputusan Kepala Lembaga Administrasi

Negara (LAN) yang diterbitkan tahun 2003, belum tergambarkan adanya

penggabungan laporan keuangan dan laporan kinerja.

Tabel 2.1. Matriks Beberapa Penelitian Terdahulu Nama

Peneliti/Tahun

Judul Penelitian Variabel yang digunakan

Hasil yang diperoleh Rithci (2008) Tinjauan

Deskriptif atas

Dan hasil yang diperoleh adalah penyusunan LAKIP fakultas secara umum dapat dikatakan telah cukup mewakili proses penilaian kinerja yang berlaku di perguruan tinggi pemerintah. termasuk upaya agar lebih akurat menentukan

Riandi Putra

BAB III

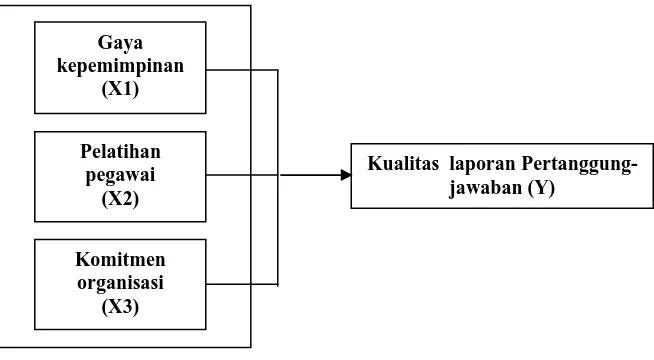

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

Berdasarkan analogi teoritis dan tinjauan terhadap beberapa hasil penelitian

terkait dengan analisis faktor-faktor yang mempengaruhi kualitas laporan

pertanggungjawaban di satuan kerja Universitas Negeri Medan, maka hubungan

variabel penelitian ini digambarkan melalui diagram kerangka konseptual berikut:

Gaya kepemimpinan

(X1)

Pelatihan pegawai

(X2)

Kualitas laporan Pertanggung- jawaban (Y)

Komitmen organisasi

(X3)

Gambar 3.1. Kerangka Konseptual Penelitian

Dalam kerangka konsep perlu dijelaskan secara teoritis antara variabel

independen dan variabel dependen. Dengan demikian maka kerangka konsep peneliti

dalam penelitian ini adalah Kualitas Laporan Pertanggungjawaban (sebagai variabel

dependen) dipengaruhi oleh Gaya kepemimpinan, Pelatihan pegawai, dan Komitmen

mempengaruhi kualitas dari laporan pertanggungjawaban itu sendiri. Begitu juga

dengan pelatihan pegawai yang dimaksud untuk meningkatkan keterampilan dalam

melaksanakan pekerjaan tentang bagaimana penyusunan laporan pertanggung

jawaban maka kualitas laporan pertanggungjawaban yang dibuatnya akan semakin

baik. Dan tentang komitmen organisasi yang dimaksud sebagai dorongan dalam diri

individu untuk berbuat sesuatu agar dapat menunjang keberhasilan suatu organisasi,

maka jika komitmen organisasi pegawai yang tinggi terhadap instansinya, maka akan

mempengaruhi kualitas laporan pertanggungjawaban.

Sehubungan dengan hal tersebut Peneliti akan melakukan penelitian tentang

Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laporan pertanggungjawaban

(study empiris pada Universitas Negeri Medan). Dimana yang akan diteliti adalah

pengaruh dari gaya kepemimpinan, pelatihan pegawai, dan komitmen organisasi

terhadap kualitas laporan pertanggungjawaban di satuan kerja Universitas Negeri

Medan.

3.2. Hipotesis Penelitian

Berdasarkan landasan teori dan kerangka konsep yang telah dikemukakan, maka

hipotesis penelitian ini adalah terdapat pengaruh gaya kepemimpinan, pelatihan

pegawai, dan komitmen organisasi berpengaruh secara simultan dan persial terhadap

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian

kualitatif yang berdimensi hubungan kausal (causal effect), yaitu penelitian yang

dilakukan untuk memperoleh fakta dari fenomena yang ada dan mencari keterangan

secara factual tentang hubungan dan pengaruh suatu variable terhadap variable

lainnya. Hubungan kausal (causal effect) dimaksud dalam penelitian ini adalah

hubungan kausal (causal effect) analisis faktor-faktor yang mempengaruhi yaitu Gaya

Manajemen, Pelatihan pegawai, dan komitmen Organisasi terhadap Kualitas Laporan

Pertanggungjawaban baik secara simultan maupun secara parsial.

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan di Satuan Kerja Universitas Negeri Medan yang

beralamat di Jalan Willem Iskandar Psr V. Medan Estate. Jadwal penelitian

dilaksanakan terhitung dari bulan Juni 2009 s/d Agustus 2009.

4.3. Populasi dan sampel

Populasi adalah wilayah generalisasi yang terdiri atas; obyek/subyek yang

Populasi dalam penelitian ini adalah terdiri dari seluruh staff keuangan dan

seluruh unit kerja yang ada di Satuan Kerja dengan rincian sebagai berikut :

1. FIP 3 Orang

Jenis penelitian ini adalah sensus, menurut Erlina dan Mulyani (2007) jika

Peneliti menggunakan seluruh elemen populasi menjadi data penelitian maka disebut

heterogen. Sehingga seluruh populasi, yaitu staf keuangan UNIMED yang berjumlah

69 (enam puluh sembilan) orang, dijadikan sampel. Metode yang digunakan adalah

metode survey, menurut Ikhsan dan Ghozali (2006) merupakan pengumpulan data

primer yang diperoleh secara langsung dari sumber asli.

4.4. Prosedur Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan menggunakan kuesioner,

seperti yang dikemukakan oleh Sugiyono (1999), kuesioner merupakan teknik

pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau

pertanyaan tertulis kepada responden untuk dijawabnya.

Dalam penelitian ini sumber data diperoleh langsung dari tiap-tiap satker

yang berjumlah 69 orang di Universitas Negeri Medan. Tahapan dalam penyebaran

dan pengumpulan kuesioner dibagi dalam dua tahap, yaitu tahap pertama adalah

melakukan penyebaran kuesioner kapada seluruh satker di Universitas Negeri Medan,

kemudian menunggu pengisian kuesioner tersebut. Tahap kedua adalah pengambilan

kuesioner yang telah diisi oleh satker di Universitas Negeri Medan untuk dilakukan

pengolahan data.

Jenis data dalam penelitian ini adalah data subyek, menurut Indriantono dan

Supomo (1999) data subyek adalah jenis data yang berupa opini, sikap, pengalaman

atau karakteristik dari seseorang atau sekelompok orang yang menjadi subyek

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode pengumpulan data. Sumber data dalam penelitian ini adalah

data primer. Indriantoro dan Supomo (1999) menyebutkan data primer merupakan

sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui

media perantara). Sumber data dalam penelitian ini berasal dari responden yaitu

satker UNIMED.

Sebagian Instrumen dalam penelitian ini adalah kuesioner yang gaya

kepemimpinan diadopsi dari Tesis peneliti Fadli (2004), pelatihan pegawai diadopsi

dari tesis peneliti Situmorang (2003), dan komitmen organisasi di adopsi dari tesis

peneliti Kersna (2005). Dan kuesioner tentang kualitas laporan pertanggungjawaban

akan dirancang sediri oleh peneliti. Sedangkan bahan untuk pembuat kuesioner

dalam penelitian kualitas laporan pertanggungjawaban di ambil dari SAP tahun 2007.

Kepada responden diberi kuesioner untuk dijawab dengan kemungkinan jawaban : 1:

sangat setuju; 2: setuju; 3: ragu-ragu; 4: tidak setuju; 5: sangat tidak setuju. Menurut

Sugiyono (1999) bahwa peneliti-peneliti dalam bidang sosial instrumen penelitian

yang digunakan sering disusun sendiri termasuk menguji validitas dan reliabilitasnya.

Sebelum kuesioner disebar ke responden terlebih dahulu dilakukan pratest (uji

coba sebelum penelitian yang sebenarnya dilakukan) untuk variabel kualitas laporan

pertanggungjawaban (Y) dengan uji respon bias. Menurut kuncoro (2003) setelah

instrumen disusun dalam bentuk draft maka pratest sebaiknya dilakukan pada

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel harus didefinisikan secara operasional agar lebih mudah dicari

hubungan antara satu variabel dengan lainnya dan pengukurannya. Definisi

operasional adalah definisi yang menjadikan variabel-variabel yang sedang diteliti

menjadi bersifat operasional dalam kaitannya dengan proses pengukuran

variabel-variabel tersebut (Sarwono : 2006). Definisi operasional memungkinkan sebuah

konsep yang bersifat abstrak dijadikan suatu yang operasional sehingga memudahkan

penelitian dalam melakukan pengukuran.

Untuk pengukuran variabel dalam penelitian ini, peneliti menggunakan skala

pengukuran Interval. (Erlina : 2008 ) menyebutkan bahwa skala pengukuran Interval

memberikan informasi tentang , Yaitu Skala pengukuran yang menyatakan kategori,

peringkat dan jarak konstruk yang diukur tetapi tidak menggunakan angka nol sebagi

titik awal perhitungan dan bukan angka absolut. Tingkat pengukuran ini mempunyai

informasi skala rasio ditambah dengan sarana peringkat relatif tertentu yang

memberikan informasi apakah suatu obyek memiliki karakteritik yang lebih atau

kurang tetapi bukan berapa banyak kekurangan dan kelebihannya.

Penelitian ini menggunakan tiga variabel independen yaitu gaya

kepemimpinan (X1), pelatihan pegawai (X2), dan komitmen organisasi (X3) dan satu

Gaya kepemimpinan (X1) dalam penelitian ini adalah prilaku dan strategi

sebagai hasil kombinasi dari falsafah, keterampilan, sifat, sikap yang sering

diterapkan seorang pemimpin ketika ia mencoba mempengaruhi bawahannya (Rivai,

2003) diukur dengan skala Interval.

Pelatihan Pegawai (X2) dalam penelitian ini adalah Untuk meningkatkan

keterampilan dalam melaksanakan pekerjaan tertentu dan pengembangan untuk

meningkatkan pengetahuan umum dan pemahaman atas keseluruhan lingkungan

(Flipo, 1989) dalam (Syafrizal, 2003 : 8) diukur dengan skala Interval.

Komitmen organisasi (X3) dalam penelitian ini adalah sebagai dorongan dari dalam

diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi

sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi (Wiener, 1982)

dalam (Rahman 2002) diukur dengan skala Interval.

Sedangkan kualitas laporan pertanggung jawaban (Y) dalam penelitian ini

adalah suatu dokumen tertulis yang disusun dengan tujuan memberikan laporan

tentang pelaksanaan kegiatan dari suatu satuan kerja kepada unit organisasi yang

lebih tinggi (Rektor) yang memenuhi syarat relevan, andal, dapat diperbandingkan,

dapat dipahami dan tepat waktu

(http://www.uin-suka.info/joomlakusuka/kemahasiswaan/proposal/lpj.hum) diukur dengan skala

4.6. Model dan Teknik Analisis Data 4.6.1. Model Analisa Data

Model analisa data yang digunakan pada penelitian ini adalah analisis regresi

linier berganda (Multiple Linear Regression Analysis). Menurut Sugiyanto (2004)

analisis regresi linier berganda digunakan untuk menganalisis pengaruh lebih dari

satu variabel independen terhadap variabel dependen.

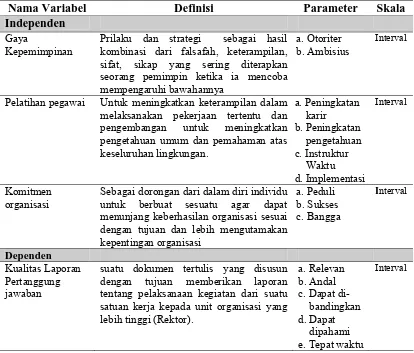

Tabel 4.1. Definisi Operasional

Nama Variabel Definisi Parameter Skala

Independen Gaya

Kepemimpinan

Prilaku dan strategi sebagai hasil kombinasi dari falsafah, keterampilan, sifat, sikap yang sering diterapkan seorang pemimpin ketika ia mencoba mempengaruhi bawahannya

a. Otoriter b. Ambisius

Interval

Pelatihan pegawai Untuk meningkatkan keterampilan dalam melaksanakan pekerjaan tertentu dan pengembangan untuk meningkatkan pengetahuan umum dan pemahaman atas keseluruhan lingkungan.

Sebagai dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi

Persamaan linier berganda adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e

Dimana:

Y = kualitas laporan pertanggungjawaban

X1 = Gaya kepemimpinan

X2 = pelatihan pegawai

X3 = komitmen organisasi

α = konstanta

β = koefisien regresi

e = error

4.6.2. Teknik Analisis Data

Teknik analisis data pada penelitian ini adalah dengan menggunakan model

regresi. Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis

regresi cukup sering dalam mencocokkan model prediksi kedalam sebuah model yang

dimasukkan kedalam serangkaian data. Penelitian diuji dengan beberapa uji statistik

yang terdiri dari uji kualitas data, uji asumsi klasik, statistik deskriptif, dan uji

statistik untuk pengujian hipotesis.

Sebelum dilakukan uji kualitas data, akan dilakukan uji pratest untuk variabel

4.6.2.1. Uji Kualitas Data

Menurut Indriantoro dan Supomo (1999) ada dua konsep mengukur kualitas

data yaitu reliabilitas dan validitas. Kualitas data yang dihasilkan dari penggunaan

instrumen penelitian dapat dievaluasi melalui uji validitas dan reliabilitas. Pengujian

tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang

dikumpulkan dari penggunaan instrumen.

Dalam penelitian ini untuk mengukur kualitas data digunakan antara lain :

1. Uji Reliabilitas

Pengujian reliabilitas dilakukan untuk menguji konsistensi jawaban responden

atas seluruh butir pertanyaan atau pertanyaan yang digunakan, untuk keperluan

pengujian tersebut. Pengujian reliabilitas berguna untuk mengetahui apakah

instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali,

paling tidak responden yang sama (Umar, 2008).

Untuk menunjukkan sejauhmana suatu hasil pengukuran relatif konsisten jika

diulang beberapa kali (supramono dan Utami, 2004:72). Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Suatu konstruk atau variabel dikatakan

reliabel jika memberikan nilai cronbach Alpha> 0.60 (Ghozali,2002:133).

2. Uji Validitas.

Dilakukan untuk menjawab pertanyaan apakah instrumen penelitian yang telah

untuk mengetahui apakah ada pertanyaan-pertanyaan kuesioner yang harus

dibuang/diganti karena dianggap tidak relevan. Uji tersebut dimaksudkan untuk

mengetahui sejauhmana instrumen yang digunakan sudah memadai untuk

mengukur apa yang seharusnya diukur dengan cara meminta pendapat atau

penelitian para ahli yang berkompeten dengan masalah yang sedang diteliti

(Supramono dan Utami, 2004:72). Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan suatu yang akan diukur

oleh kuesioner tersebut. Jika r hitung (untuk r tiap butir dapat dilihat pada kolom

Corrected item-total correlation) lebih besar dari r tabel dan nilai positif, maka

butir atau pernyataan tersebut dikatakan valid (Ghozali, 2002:135).

4.6.2.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis yang menggunakan analisis regresi,

maka diperlukan pengujian asumsi klasik yang meliputi:

a. Uji multikolinieritas, diperlukan untuk mengetahui apakah ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel independen

lain dalam satu model (Nugroho, 2005:58). Selain itu deteksi terhadap

multikolinearitas juga bertujuan untuk menghindari kebiasaan dalam proses

pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing

variabel independen terhadap variabel dependen. Deteksi multikolinieritas

pada suatu model dapat dilihat jika nilai Variance inflation Factor (VIF) tidak

lebih dari 10 dan nilai tolerance tidak kurang dari 0.1, maka model tersebut

b. Uji Heteroskesdastisitas, bertujuan untuk menguji apakah dalam model

regresi terjadi perbedaan residual suatu periode pengamatan ke periode

pengamatan yang lain. Model regresi yang baik adalah model regresi yang

memiliki persamaan variance residual suatu periode pengamatan dengan

periode pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada

atau tidaknya heteroskesdastisitas pada suatu model dapat dilihat pada pola

gambar scatterplot model tersebut (Nugroho,2005:62).

c. Uji Normalitas, yaitu bertujuan untuk mengetahui distribusi data dalam

variabel yang akan digunakan dalam penelitian. Data yang baik dan layak

digunakan dalam penelitian adalah data yang memiliki distribusi normal

(Nugroho, 2005:18). Untuk menguji apakah distribusi data normal atau tidak

dapat dilihat melalui normal probability plot yang membandingkan distribusi

kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis

lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal.

Jika distribusi data adalah normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2002:74).

4.6.2.3. Statistik Deskriptif

Statistik deskriptif dalam penelitian pada dasarnya merupakan proses tranformasi

data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan

diinterpretasikan. Tabulasi menyajikan ringkasan,pengaturan atau penyusunan data

memberikan informasi mengenai karakteristik variabel penelitian yang paling utama

dan data demografi responden. (Ikhsan dan Ghazali, 2006).

Dalam penelitian ini menggunakan statistik deskriptif yang terdiri dari

rata-rata, deviasi standar, jawaban minimum, dan jawaban maksimum dari jawaban yang

telah didapat melalui kuesioner.

4.6.2.4. Uji Hipotesis

Untuk menguji hipotesis yang diajukan dilakukan dengan melihat rata-rata

nilai variabel yang dipakai.

Pengujian hipotesis diuraikan sebagai berikut:

1. Uji t.

Pengujian hipotesis secara parsial dilakukan dengan ujian t, yaitu menguji

pengaruh parsial antara variabel independen terhadap variabel dependen, dengan

asumsi bahwa variabel lain dianggap konstan. Adapun langkah-langkah dalam

pengambilan keputusan untuk uji t adalah sebagai berikut:

Ho : β1 ,β2, β3 = 0

Gaya kepemimpinan, pelatihan, dan komitmen organisasi tidak berpengaruh

secara parsial terhadap kualitas laporan pertanggungjawaban.

Ha : β1 ,β2, β3 ≠ 0

Gaya kepemimpinan, pelatihan, dan komitmen organisasi berpengaruh secara

Untuk mencari t tabel dengan df = N-K, taraf nyata 5 % dapat dengan

menggunakan tabel statistik. Nilai t tabel dapat dilihat dengan menggunakan tabel

t. Dasar pengambilan keputusan adalah :

a. Jika t hitung > t tabel, maka Ha diterima dan Ho ditolak

b. Jika t hitung < t tabel, maka Ha ditolak dan Ho diterima.

2. Uji F

Uji F menguji pengaruh simultan antara variabel independen terhadap variabel

dependen.

Adapun langkah-langkah dalam pengambilan keputusan untuk uji F adalah

sebagai berikut :

Ho : β1 ,β2, β3 = 0

Gaya kepemimpinan, pelatihan pegawai, dan komitmen organisasi tidak

berpengaruh secara simultan terhadap kualitas laporan pertanggungjawaban.

Ha : β1 ,β2, β3 ≠ 0

Gaya kepemimpinan, pelatihan, dan komitmen organisasi berpengaruh secara

simultan terhadap kualitas laporan pertanggungjawaban.

Pada tabel ANOVA didapat uji F yang menguji semua sub variabel bebas

yang akan mempengaruhi persamaan regresi. Dengan menggunakan derajat

keyakinan 95 % atau taraf nyata 5 % serta derajat kebebasan df1 dan df2

untuk mencari nilai F tabel. Nilai F tabel dapat dilihat dengan menggunakan F

b. Jika F hitung < F tabel, maka Ha ditolak dan Ho diterima.

Keputusan statistik hitung dan statistik tabel dapat juga diambil berdasarkan

probabilitas, dengan dasar pengambilan keputusan :

a. Jika probabilitas > tingkat signifikan, maka Ha ditolak dan Ho

diterima.

b. Jika probabilitas < tingkat signifikan, maka Ha diterima dan Ho

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Penelitian ini dimulai sejak bulan Juli tahun 2008 dengan tahapan penyusunan

proposal. Tahapan berikutnya adalah tahapan pengumpulan dan pengolahan data di

Universitas Negeri Medan. Tahapan ini terjadi selama 3 (tiga bulan). Terdapat

beberapa kendala dalam tahapan tersebut sehingga waktu yang diperlukan relative

panjang namun hampir semua kendala tersebut dapat diatasi. Pada tahapan

selanjutnya pengolahan data yang relatif berlangsung dalam waktu yang singkat.

Tahapan ini dilanjutkan dengan penyusunan laporan hasil penelitian, Tahapan ini

dapat diselesaikan dengan berbagai tambahan pembahasan.

Dalam bab ini akan dilakukan pembahasan hasil-hasil pengujian yang

dilakukan baik pengujian syarat yang harus dilakukan maupun pengujian model yang

diajukan. Pengujian ini dilakukan dalam proses penerimaan ataupun penolakan

terhadap hipotesis yang diajukan. Berbagai hasil pengujian akan dirangkumkan

sementara detail output pengujian terdapat di dalam lampiran.

5.1.1. Gambaran Umum Responden Penelitian

Penelitian ini dilakukan di Universitas Negeri Medan (Unimed). Penelitian ini

dilakukan dengan memberikan kuesioner kepada 69 orang staf Unimed. Setelah

sampel penelitian (Hadi, 2004), pernyataan yang lebih jelas menyatakan jumlah

sampel minimal sebanyak 20 orang namun dianjurkan sebanyak 30 sampel (Agung,

2003)

Tabel 5.1. Distribusi Kuesioner

Keterangan Jumlah (Responden) Persentase

Total Populasi 69 100.00%

Kuesioner yang disebarkan 69 100.00%

Kuesioner yang kembali 55 79.71 %

Kuesioner yang gugur 8 11.59%

Kuesioner yang diterima 47 68.12 %

Table 5.1 menunjukkan distribusi frekuensi responden penelitian. Sejumlah 8

(11.59%) kuesioner tidak dapat digunakan dalam penelitian karena berbagai alasan

teknis seperti ketidaklengkapan pengisian data, kesalahan pengisian dan beberapa

penyebab lain sehingga kuesioner yang digunakan sebanyak 47 buah kuesioner

(68.12%). Berdasarkan hall tersebut dapat disimpulkan bahwa kuesioner yang

diperoleh dalam penelitian ini secara kuantitas sudah dapat memenuhi persyaratan

penelitian.

5.1.2. Pengujian Alat Ukur

Sebelum melakukan pengujian data dan pengujian hipotesis, terlebih dahulu

dilakukan pengujian atas kualitas data untuk menjamin bahwa data yang diperoleh

sudah dapat digunakan dalam penarikan kesimpulan. Pengujian ini secara umum

diarahkan untuk menguji alat ukur yang digunakan (kuesioner) serta data yang

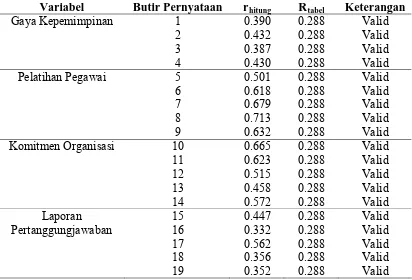

butir pernyataan yang digunakan untuk mengukur 4 buah variabel penelitian. Tabel

5.2 menunjukkan butir pernyataan untuk setiap variabel penelitian.

Tabel 5.2. Keterangan Butir Pernyataan Kuesioner

Variabel Butir Pernyataan

Gaya Kepemimpinan (X1) Butir 1 s/d 4

Pelatihan pegawai (X2) Butir 5 s/d 9

Komitmen Organisasi (X3) Butir 10 s/d 14

Laporan Pertanggungjawaban (Y) Butir 15 s/d 19

5.1.2.1. Uji Reliabilitas

Pengujian lanjutan yang harus dilakukan terhadap data setelah pengujian

validitas adalah pengujian reliabilitas yang bertujuan untuk mengukur konsistensi alat

ukur yang digunakan untuk suatu objek yang diteliti. Hasil uji reliabilitas dapat

dipercaya atau tidaknya suatu instrument penelitian berdasarkan tingkat kemantapan

dan ketepatan suatu alat ukur dalam pengertian bahwa hasil pengukuran yang

didapatkan merupakan ukuran yang benar dari sesuatu yang diukur. Metode yang

sering digunakan untuk mengukur reliabilitas adalah Cronbach’s Alpha. Menurut

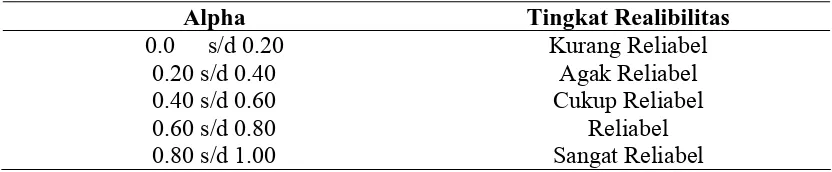

Santoso (2005), jika alpha hitung lebih besar dari alpha tabel dengan nilai positif

maka instrument penelitian dapat disebut reliabel dengan penggolongan yang

ditunjukkan oleh tabel 5.3.

Tabel 5.3. Tingkat Reliabilitas Berdasarkan Nilai Alpha

Alpha Tingkat Realibilitas

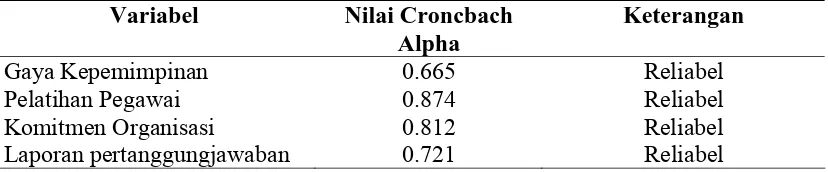

Tabel 5.4. Hasil Pengujian Reliabilitas

Variabel Nilai Croncbach

Alpha

Keterangan

Gaya Kepemimpinan 0.665 Reliabel

Pelatihan Pegawai 0.874 Reliabel

Komitmen Organisasi 0.812 Reliabel

Laporan pertanggungjawaban 0.721 Reliabel

Tabel 5.5. Hasil Pengujian Reliabilitas Cronbach's Alpha Cronbach's Alpha Based

On Standardized Items

N of Items

,867 ,884 19

Kuesioner yang digunakan dalam penelitian ini diuji tingkat reliabilitasnya

dengan output dalam lampiran 5 yang ditunjukkan di dalam tabel 5.5. Pengujian

reliabilitas yang dilakukan dengan Cronbach’s Alpha menunjukkan kuesioner yang

digunakan dalam penelitian ini dapat digunakan sebagai alat ukur yang konstan. Nilai

Cronbach’s Alpha sebesar 0.867 menyatakan bahwa kuesioner sangat reliabel untuk

digunakan sebagai alat ukur penelitian.

5.1.2.2. Uji Validitas

Validitas dilakukan untuk mengetahui tingkat ketepatan suatu alat ukur

mampu melakukan fungsinya (Hadi, 2004). Alat ukur yang dapat digunakan dalam

pengujian validitas suatu kuesioner adalah angka hasil korelasi antara skor pernyataan

dan skor keseluruhan pernyataan responden terhadap informasi dalam kuesioner

melalu metode pearson correlation. Asumsi yang digunakan dalam uji validitas

adalah jika rhitung lebih besar dari rtabel (rhitung > r tabel), maka item pernyataan tersebut

Nilai rtabel pada penelitian ini untuk N sebanyak 49 (df = 47) dan p = 0.05 adalah

sebesar 0.288 (Santoso, 2005), sehingga nilai ini akan digunakan sebagai pembanding

dengan nilai rhitung yang diperoleh dari pengolahan dengan menggunakan SPSS. Tabel

5.5 merangkumkan output pengujian validitas yang terdapat di dalam lampiran 6.

Tabel 5.6. Hasil Pengujian Validitas

Variabel Butir Pernyataan rhitung Rtabel Keterangan

Gaya Kepemimpinan 1

2 Pelatihan Pegawai 5

6 Komitmen Organisasi 10

11

5.1.3. Uji Asumsi Klasik 5.1.3.1. Uji Multikolinearitas

Multikolinearitas dapat timbul jika variabel bebas saling berkorelasi satu sama

lain, sehingga multikolinearitas hanya dapat terjadi pada regresi berganda. Hal ini

kesalahan menafsirkan hubungan antara variabel sehingga keberadaan

multikolinearitas ini harus diuji supaya dapat dijamin bahwa variabel independen di

dalam penelitian tidak saling berkorelasi. Pengujian dapat dilakukan dengan

Colinearity Diagnostic serta partial correlation.

Tabel 5.7. Pengujian Multikolinearitas

Variabel Tolerance Variance Inflaction Factor

Gaya Kepemimpinan (X1) 0.760 1.317

Pelatihan pegawai (X2) 0.581 1.721

Komitmen Organisasi (X3) 0.625 1.600

Berdasarkan output yang terdapat pada lampiran 7 yang ditunjukkan di dalam

tabel 5.7 terlihat bahwa nilai tolerance tidak kurang dari 0,1 sehingga dapat dikatakan

tidak terjadi multikolinearitas. Nilai tolerance berkisar 0.581 sampai 0.760 Nilai

Variance Inflaction Factor (VIF) juga tidak lebih dari 10 yaitu sekitar 1.317 sampai

1.721. Hasil ini menunjukkan walau kedua nilai tersebut tidak mutlak tetapi hasil ini

masih dapat dinyatakan tidak mengandung multikonearitas (Triton, 2006).

Regresi berganda yang baik tidak boleh mengandung dua buah variabel bebas

yang saling berkorelasi. Hasil yang ditunjukkan oleh output pada tabel 5.6

memberikan kesimpulan bahwa model yang diajukan tidak mengandung

multikolinearitas sehingga model dapat digunakan dalam pengujian hipotesa.

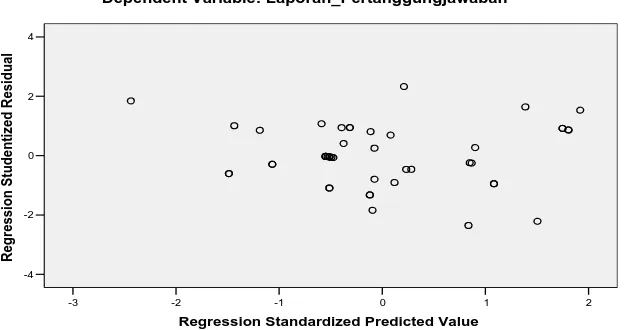

5.1.3.2. Uji Heteroskedastisitas

Gejala heteroskedastisitas timbul karena adanya ketidak-konstanan variansi

error sehingga hasil regresi menjadi diragukan karena estimator yang digunakan

mengetahui pola persebaran error. Pengujian heteroskedastisitas dapat dilakukan

dengan membentuk diagram plot untuk melihat pola persebaran data. Apabila pola

persebaran data tidak membentuk pola tertentu maka data dapat dikatakan terbebas

dari heteroskedastisitas.

Berdasarkan hasil pengujian yang ditunjukkan oleh gambar 5.1 yang diadaptasi

dari output lampiran 8, dapat disimpulkan bahwa data di dalam penelitian ini terbebas

dari gejala heteroskedastisitas karena diagram plot yang terlihat pada pengujian

tersebut tidak menunjukkan suatu pola tertentu namun bersifat sangat acak.

Kelompok data yang terindikasi memiliki sifat heteroskedastisitas akan membentuk

pola tertentu seperti berpusat di titik tertentu atau membentuk suatu pola yang

memiliki cirri khas tertentu, dimana dalam pengujian model penelitian ini tidak

ditemukan hal tersebut. Kesimpulan pengujian model menujukkan tidak terdapat

gejala heteroskedastisitas, artinya variasi error tidak terlampau besar sehingga hasil

Dependent Variable: Laporan_Pertanggungjawaban

Regression Standardized Predicted Value

Gambar 5.1. Pengujian Heteroskedastisitas 5.1.3.3. Uji Normalitas

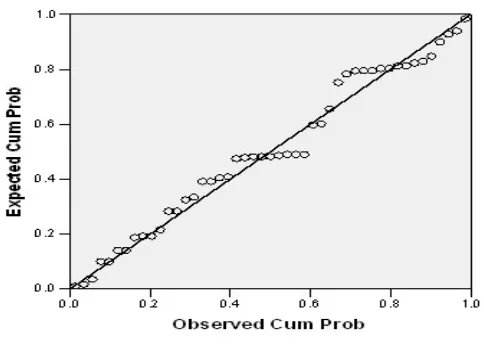

Pengujian normalitas dilakukan dengan menggunakan pengujian

Kolmogorov-Smirnov. Pengujian dengan metode ini menyatakan jika nilai Kolmogorov-Smirnov

memiliki probabilitas lebih besar dari 0.05 (Santoso, 2005), maka variable penelitian

tersebut dapat dinyatakan berdistribusi normal. Tabel 5.7 disusun berdasarkan

lampiran 6.

Tabel 5.8. Pengujian Normalitas

Variabel Nilai p

Gaya Kepemimpinan (X1) 0.161

Pelatihan pegawai (X2) 0.150

Komitmen Organisasi (X3) 0.059

Gambar 5.2. PP Plot

Berdasarkan hasil pengujian yang terdapat di dalam lampiran, semua variabel

yang digunakan telah berdistribusi normal. Hasil yang diperoleh diatas menunjukkan

masing-masing variabel penelitian memiliki nilai yang membentuk asumsi distribusi

normal. Data yang berdistribusi normal dapat digunakan untuk penarikan kesimpulan

dengan menggunakan metode regresi.

5.2. Pembahasan Hasil Penelitian

Setelah dilakukan pengujian terhadap alat ukur dan data yang diperoleh dapat

disimpulkan bahwa alat ukur (kuesioner) dan data dapat digunakan dalam menguji

5.2.1. Deskripsi Statistik

Ukuran-ukuran statistik deskriptif dapat memberikan gambaran yang cukup

bermanfaat dalam melakukan analisa permasalahan. Tabel 5.8 merangkumkan

statistik deskriptif variabel dalam penelitian ini. Hasil lengkap statistik deskriptif

terdapat di dalam lampiran 4.

Tabel 5.9. Rangkuman Statistik Deskriptif Variabel Gaya

Kuesioner yang diberikan dalam penelitian ini berbentuk pernyataan positif.

Semakin tinggi tingkat persetujuan responden terhadap pernyataan tersebut maka

responden tersebut akan memberikan nilai yang kecil dalam interval 1 sampai dengan

5. Apabila responden memberikan pernyataan sangat baik atau sangat setuju maka

nilai yang diberikan adalah satu, sedangkan jika memberikan pernyataan sangat tidak

baik atau sangat tidak setuju maka nilai yang diberikan adalah 5. Interval

kemungkinan merupakan nilai minimum yang diperoleh jika responden memberi

angka 1 untuk semua butir pernyataan dalam variabel tersebut sampai pada nilai jika

responden memberi angka 5 untuk semua butir dalam variabel tersebut, sebagai

5 (lima) buah pernyataan, jika responden memberi nilai minimal yaitu 1 makan nilai

variabel tersebiut menjadi lima sebaliknya jika memberikan nilai maksimal maka

jumlah total menjadi 25. Namun yang perlu diperhatikan nilai yang semakin kecil

menujukkan suatu tingkatan yang lebih baik.

Gaya kepemimpinan memiliki rata-rata sebesar 7.78 dengan deviasi sebesar

2.33. Hasil ini menunjukkan bahwa responden pada dasarnya tidak terlalu sesuai

dengan gaya kepemimpinan yang ada. Hal ini terlihat bahwa nilai rata-rata berada

dibawah nilai tengah kemungkinan hasil.

Variabel pelatihan pegawai memiliki nilai rata-rata 21.19 dengan deviasi

sebesar 2.68. Nilai ini jauh diatas nilai tengah kemungkinan hasil. Hal ini

menunjukkan bahwa mayoritas responden menyetujui pelaksanaan pelatihan pegawai

akan meningkatkan kemampuan mereka. Hal ini mengindikasikan bahwa pengambil

keputusan memang sebaiknya memanfaatkan berbagai kesempatan untuk

melaksanakan pelatihan yang dibutuhkan oleh pegawai.

Hasil yang sama juga diperoleh untuk variabel komitmen organisasi.

Responden pada umumnya memiliki komitmen yang tinggi terhadap organisasi

Unimed. Nilai rata-rata untuk variabel ini sebesar 21.10 dengan deviasi sebesar 2.23.

Nilai ini juga berada jauh diatas nilai tengah kemungkinan hasil.

Variabel laporan pertanggungjawaban juga memiliki nilai rata-rata yang

relative tinggi yaitu sebesar 20.60 dengan deviasi sebesar 2.12. Hal ini mengindikasi

5.2.2. Pengujian Hipotesa

Penelitian ini mengajukan sebuah model persamaan regresi berganda yang

menguji pengaruh variable independen terhadap variable dependen.

H0 akan ditolak jika nilai signifikansi lebih kecil dari 0.05 sehingga hipotesa yang

diajukan dalam penelitian ini dapat diterima. Tingkat signifikansi yang digunakan

dalam penelitian ini adalah sebesar 0,05 karena dinilai cukup ketat untuk mewakili

ukuran pengaruh antara variabel-variabel yang diuji atau menunjukkan pengaruh

kedua variabel cukup nyata. Disamping itu tingkat signifikansi 0,05 sering digunakan

dalam penelitian-penelitian ilmu sosial (Levin, 1998). Tabel 5.9 merangkum hasil

pengujian model yang terdapat di dalam lampiran 8.

Berdasarkan lampiran 8 yang dirangkumkan di dalam tabel 5.9, dapat disampaikan

beberapa kesimpulan umum sebagai berikut :

1. Hipotesa penelitian yang menyatakan secara simultan Gaya Kepemimpinan,

pelatihan pegawai, dan komitmen organisasi berpengaruh signifikan terhadap

kualitas laporan pertanggungjawaban dapat diterima. Hal ini terlihat dari nilai

probabilitas model sebesar 0.012 (lampiran 8) jauh lebih kecil dari batas

Tabel 5.10. Pengujian Model

Keterangan B Standard Error T Signifikansi

Konstan 10.806 2.625 3.787 0.000

Gaya Kepemimpinan 0.019 0.275 0.136 0.892

Pelatihan Pegawai 0.137 0.166 0.981 0.332

Komitmen Organisasi 0.319 0.139 1.979 0.054

R2 Model 0.222

Signifikansi model 0.012

Jika dinyatakan di dalam bentuk persamaan regresi maka dapat dituliskan

sebagai berikut :

Y = 10.806 + 0.019X1 + 0.137X2 + 0.319X3

2. Hipotesa penelitian yang menyatakan bahwa gaya kepimpinan mempengaruhi

kualitas laporan pertanggungjawaban tidak dapat diterima karena berdasarkan

pengujian yang dilakukan variabel gaya kepemimpinan secara parsial tidak

berpengaruh signifikan terhadap kualitas laporan pertanggungjawaban karena

berdasarkan output yang terdapat di lampiran 8 yang diringkaskan di dalam

tabel 4.9 menunjukkan bahwa nilai probabilitas sebesar 0.892, dimana nilai

ini lebih besar dari batas signifikansi model yaitu 0.05.

3. Hipotesa yang kedua yang menyatakan bahwa pelatihan pegawai

mempengaruhi kualitas laporan pertanggungjawaban tidak dapat diterima

karena pengujian statistik yang dilakukan menghasilkan variabel pelatihan

pegawai secara parsial terbukti tidak signifikan mempengaruhi kualitas

laporan pertanggungjawaban. Hasil uji variabel ini menunjukkan probabilitas

4. Hipotesa yang menyatakan bahwa komitmen organisasi mempengaruhi

kualitas laporan pertanggungjawaban secara parsial tidak dapat diterima

karena pengujian statistik yang dilakukan membuktikan bahwa varibel

komitmen organisasi secara parsial memiliki probabilitas 0.054 yang lebih

besar dari batas signifikansi penelitian (0.05) sehingga variabel ini dinyatakan

tidak memiliki pengaruh yang signifikan terhadap kualitas laporan

pertanggungjawaban.

Berbagai hal yang terdapat di dalam hasil pengujian model akan lebih

diperjelas pada bagian berikutnya.

Berdasarkan pengujian hipotesa dinyatakan bahwa model yang diajukan dapat

diterima. Hal ini berarti bahwa secara simultan variabel independen dalam penelitian

ini mempengaruhi variabel dependen. Artinya latarbelakang gaya kepemimpinan,

pelatihan pegawai dan komitmen organisasi mempengaruhi kualitas laporan

pertanggungjawaban. Hal ini sesuai dengan berbagai teori dengan tujuan yang ingin

dicapai oleh kegiatan pada masing-masing kegiatan yang digambarkan oleh variabel

tersebut.

Nilai koefisien determinasi (R2) sebesar 22% menyatakan bahwa variable

dependen secara bersama-sama mempengaruhi laporan pertanggungjawaban sebesar

22 %. Nilai koefisien determinasi tersebut relatif kecil. Variabel independen hanya

dapat menerangkan kualitas laporan pertanggungjawaban sebesar 22% sehingga

model ini dapat dikatakan kurang memadai untuk menerangkan permasalahan yang

terdapat satupun variabel yang secara parsial mempengaruhi kualitas laporan

pertanggungjawaban secara signifikan.

Komitmen organisasi sebagai salah satu variabel independen, pada pengujian

secara pasial menunjukkan hasil yang hampir signifikan. Dalam beberapa penelitian

social lain terkadang digunkaan tingkat signifikansi sebesar 10%. Apabila tingkat

signifikansi sebesar 10% tersebut diterapkan di dalam penelitian ini maka komitmen

organisasi dapat dikatakan secara signifikan mempengaruhi kualitas laporan

pertanggungjawaban. Hal ini berarti walaupun tidak berpengaruh signifikan.

Pada dasarnya bukti bahwa masing-masing variabel secara parsial tidak

berpengaruh signifikan memberikan indikasi rendahnya signifikansi model yang

diajukan. Penelusuran ulang yang dilakukan terhadap kuesioner terutama untuk

variabel gaya kepemimpinan mengindikasikan adanya kemungkinan kesalahan

persepsi dalam menangkap arti pernyataan yang terkandung dalam kuesioner. Hal

lain yang juga dapat mengakibatkan model yang diajukan tidak memiliki pengaruh

yang kuat karena terdapat kemungkinan variabel lain yang sebenarnya sangat

signifikan mempengaruhi kualitas laporan pertanggungjawaban.

Dalam analisis yang dilakukan oleh penulis, menemukan bahwa terdapat

indikasi bahwa kualitas laporan pertanggungjawaban lebih ditentukan oleh aturan

yang secara nyata mengikat setiap individu yang bertanggung jawab dalam menyusun

laporan pertanggungjawaban tersebut. Penulis menemukan bahwa terdapat

dengan baik. Dalam pemahaman penulis hal ini yang lebih berpengaruh terhadap

laporan pertanggungjawaban.

Penarikan kesimpulan yang kuat atas permasalahan yang diajukan menjadi

sulit. Namun apabila didasarkan hanya kepada aturan statistik maka seperti hasil yang

diperoleh dalam pengujian statistik dapat mengarahkan pada kesimpulan bahwa

variabel independen secara simultan berpengaruh terhadap kualitas laporan

pertanggungjawaban, namun hal tersebut sangat membutuhkan penelitian lebih lanjut

untuk memberikan kesimpulan yang lebih kuat terhadap permasalahan yang sedang

diteliti. Penelitian tersebut dapat dilakukan dengan memperluas variabel yang sedang

diteliti. Pemilihan variabel dapat lebih baik jika sebelum penelitian dilakukan

penelitian interview terbatas untuk menduga variabel yang dapat berpengaruh