ANALISIS PENGARUH CORPORATE SOCIAL

RESPONSIBILITY (CSR) TERHADAP PERTUMBUHAN

PENDAPATAN USAHA KECIL DAN MIKRO (UKM)

BINAAN P.T. TELEKOMUNIKASI INDONESIA

TBK. CDC AREA MEDAN

T E S I S

Oleh

LEONARD L.S. PARAPAT

NIM.097018017/EP

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2012

SE K O L

A

H

P A

S C

A S A R JA N

ANALISIS PENGARUH CORPORATE SOCIAL

RESPONSIBILITY (CSR) TERHADAP PERTUMBUHAN

PENDAPATAN USAHA KECIL DAN MIKRO (UKM)

BINAAN P.T. TELEKOMUNIKASI INDONESIA

TBK. CDC AREA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

LEONARD L.S. PARAPAT

NIM097018017/EP

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH CORPORATE SOCIAL

RESPONSIBILITY (CSR) TERHADAP PERTUMBUHAN PENDAPATAN USAHA KECIL DAN

MIKRO (UKM) BINAAN P.T. TELEKOMUNIKASI INDONESIA \ TBK. CDC AREA MEDAN

Nama Mahasiswa : Leonard L.S. Parapat

Nomor Pokok : 097018017

Program Studi : Ekonomi Pembangunan Sekolah Pascasarjana USU

Menyetujui Komisi Pembimbing

(DR. Jonni Manurung, M.S) (DR. H.B. Tarmizi, SU

Ketua Anggota

)

Ketua Program Studi, Direktur,

(Prof. Dr. Sya'ad Afifuddin, M.Ec) (Prof. Dr. Ir. A. Rahim Matondang, MSIE

)

Telah Diuji pada

Tanggal : 21 Juni 2012

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, MS

Anggota : 1. Dr. HB. Tarmizi, SU

2. Prof. Dr. Sya’ad Afifuddin, M.Ec

3. Prof. Dr. Ramli, MS

PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Leonard L.S. Parapat NIM : 097018017

Program : Magister Ekonomi Pembangunan

Dengan ini Saya menyatakan tesis yang berjudul “ Analisis Pengaruh Corporate Social Responsibility (CSR) Terhadap Pertumbuhan Pendapatan

Usaha Kecil Dan Mikro (UKM) Binaan P.T. Telekomunikasi Indonesia \

TBK. CDC Area Medan”, adalah benar hasil kerja Saya sendiri dan belum

dipublikasikan oleh siapapun sebelumnya. Sumber sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Juni 2012

Yang membuat pernyataan,

ABSTRAK

ABSTRACT

KATA PENGANTAR

Segala pujian dan ucapan syukur penulis sampaikan kepada Tuhan Yang Maha Pengasih, yang telah menyertai dan memberikan berkat-Nya, sehingga penulisan tesis yang berjudul “Analisis Pengaruh Corporate Social Responsibility

(CSR) Terhadap Pertumbuhan Pendapatan Usaha Kecil dan Mikro (UKM)

Binaan P.T. Telekomunikasi Indonesia Tbk. Community Development Center

(TelkomCDC) Area Medan” ini dapat diselesaikan. Tesis ini dibuat sebagai salah

satu syarat untuk meraih gelar Magister Sains Program Ilmu Ekonomi Pembangunan Sekolah Pasca Sarjana Universitas Sumatera Utara (USU) di Medan.

Proses penulisan tesis ini dapat selesai berkat bimbingan yang intensif dari Bapak DR. Jonni Manurung, M.S. Selaku Ketua Komisi Pembimbing 1, serta Bapak DR. H.B. Tarmizi, S.U. selaku Anggota Komisi Pembimbing. Saya juga sangat berterima kasih atas dukungan dari teman-teman di unit TelkomCDC Area Medan yang dipimpin oleh Bapak Ben Sugito dan buat Uci juga yang telah sangat banyak membantu mengenalkan UKM mitra binaan Telkom.

Penulis sangat menyadari bahwa tesis ini dapat diselesaikan karena dukungan dan bantuan dari berbagai pihak, karena itu penulis mengucapkan terima kasih yang tulus kepada :

1. Bapak Prof. Dr. Ir. A. Rahim Matondang selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

2. Bapak Prof. Dr. Sya'ad Afifuddin, M.Ec. selaku Ketua Program Studi Ilmu Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara dan Ketua Komisi Pembanding.

3. Prof. Dr. Ramli, M.S. Dan Dr. Rujiman MA.selaku Anggota Komisi Pembanding.

4. Para Dosen yang telah memberikan ilmu dan pengarahan kepada penulis selama menuntut ilmu pengetahuan di Program Studi Magister Ilmu Ekonomi Pembangunan Universitas Sumatera Utara.

5. Seluruh pegawai Program Studi Magister Ilmu Ekonomi Pembangunan Universitas Sumatera Utara untuk pelayanannya yang baik.

6. PT. Telekomunikasi Indonesia, Tbk. (PT. Telkom), secara khusus kepada unit Telkom Community Development Center (TelkomCDC) Regional Sumatera yang dipimping oleh Bapak Suteki.

8. Ibu saya Reny br. Siahaan dan Ibu Mertua saya Dameria br. Simanjuntak dan keluarga kami lainnya yang terkasih, atas dukungan doa dan dorongan motivasinya kepada penulis hingga dapat menyelesaikan tesis ini.

9. Teman-teman kerja di unit Divis Infrastruktur Telkom Regional Fullfiment Center Sumbagut dan Network Regional Sumbagut Support Management, yang telah memberikan dukungan dan motivasi kepada saya dalam menyelesaikan penulisan tesis ini.

10. Kepada seluruh pihak-pihak yang tidak dapat disebutkan satu per satu, untuk semua dukungan, bantuan dan dorongan motivasi kepada penulis.

Akhirnya penulis menyadari atas segala kekurangan dan keterbatasan ilmu sehingga penulis memohon maaf dengan segala kerendahan hati dan berharap tesis ini dapat bermanfaat bagi para pembacanya.

Medan, Mei 2012

RIWAYAT HIDUP

Leonard Lolo Sotardodo Parapat dilahirkan di Medan pada tanggal 18 Januari 1973, merupakan anak keenam (dari 6 bersaudara) dari pasangan Bapak Lodewyk Andrew Parapat (Alm.) dan Ibu Reny br. Siahaan.

Jenjang pendidikan dasar menengah yang dilalui adalah Sekolah Dasar Methodist 1 Jl. Hang Tuah Medan lulus tahun 1986, SMP Negeri 1 Medan lulus tahun 1989, dan SMA Negeri 1 Medan lulus tahun 1992. Jenjang pendidikan tinggi dilalui di Sekolah Tinggi Teknologi Telekomunikasi (STT Telkom) yang sekarang bernama Institut Teknologi Telekomunikasi (ITT) di Bandung lulus tahun 1997.

Pengalaman kerja penulis, mulai tahun 1997 sampai dengan sekarang masih bekerja di P.T. Telekomunikasi Indonesia Tbk.

DAFTAR ISI

2.3 PT. Telekomunikasi Indonesia, Tbk. (TELKOM) ... 14

2.4 Tanggung Jawab Sosial Perusahaan atau Corporate Social Responsibility ... 15

2.5 Kriteria Hasil Pengembangan UKM ... 18

2.5.1 Pendapatan... 19

2.5.2 Pemberian Pinjaman ... 23

2.5.3 Pengembangan UKM ... 23

2.5.4 Pameran & Jangkauan Pemasaran ... 24

2.5.5 Harga Jual Produk ... 26

2.5.6 Tingkat Pendidikan ... 28

2.5.7 Tenaga Kerja ... 28

2.6 Penelitian Terdahulu ... 29

2.7 Kerangka Konseptual Penelitian ... 35

2.8 Hipotesis ... 36

BAB III METODE PENELITIAN ... 38

3.1 Tempat dan Waktu Penelitian ... 38

3.2 Populasi dan Sampel ... 38

3.4 Definisi Variabel Operasional Penelitian ... 39

3.5 Metode Analisis ... 41

3.5.1 Estimasi Model Regresi Tobit ... 42

3.6 Uji Hipotesis ... 44

3.7 Uji Penyimpangan Asumsi Klasik ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Sejarah dan Profil P.T. Telkom ... 47

4.2 Profil CSR Telkom ... 49

4.3 Profile UKM Responden ... 51

4.4 Daftar Nama UKM Responden Binaan Telkom CDC Area Medan ... 52

4.5 Data Hasil Survey UKM ... 52

4.6 Analisis Model Pendapatan UKM ... 52

4.7 Uji Penyimpangan Klasik ... 61

4.7.1 Uji Multikolinieritas ... 61

4.7.2 Uji Normalitas Residual dari model Pendapatan ... 62

4.8 Pembahasan ... 62

BAB V KESIMPULAN DAN SASARAN ... 69

5.1 Kesimpulan ... 69

5.2 Saran ... 70

DAFTAR TABEL

Nomor Judul Halaman

1.1 Perkembangan Data Usaha Mikro Kecil Menengah (UMKM)

dan Usaha Besar (UB) Tahun 2005 – 2009 ... 2

4.1 Profile Responden UKM Binaan Telkom ... 52

4.2 Data Hasil Survey UKM ... 54

4.3 Hasil Regresi Pendapatan UKM ... 57

4.4 Tabel Matriks korelasi variabel bebas dan VIF ... 62

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 ... Daftar Nama UKM Responden Binaan Telkom CDC

Area Medan ... 74

2 ... Kuesioner... 75

3 Data Hasil Survey UKM ... 76

4 Hasil Regresi Pendapatan UKM ... 77

ABSTRAK

ABSTRACT

BAB I

PENDAHULUAN

1.1. Latar Belakang

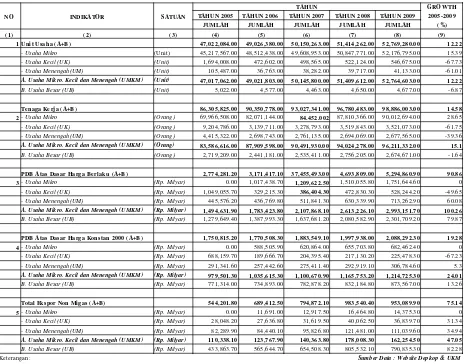

peningkatan yang cukup signifikan mulai dari tahun 2005 s/d 2007, yaitu senilai 28 miliar rupiah (5,15 % dari total ekspor non migas) pada tahun 2005, menjadi senilai 44,5 miliar rupiah (5,60 % dari total ekspor non migas) pada tahun 2007. Data terinci dapat dilihat pada Tabel 1.

Tabel 1.1. Perkembangan Data Usaha Mikro Kecil Menengah (UMKM) dan Usaha Besar (UB) Tahun 2005 – 2009

PERKEMBANGAN DATA USAHA MIKRO KECIL. MENENGAH (UMKM) DAN USAHA BESAR (UB) TAHUN 2005 - 2009

NO INDIKATO R SATUAN

TAHUN GRO W TH

TAHUN 2005 TAHUN 2006 TAHUN 2007 TAHUN 2008 TAHUN 2009 2005-2009 JUMLAH JUMLAH JUMLAH JUMLAH JUMLAH (%)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1 47,022,084.00 49,026,380.00 50,150,263.00 51,414,262.00 52,769,280.00 12.22 (Unit) 45,217,567.00 48,512,438.00 49,608,953.00 50,847,771.00 52,176,795.00 15.39 (Unit) 1,694,008.00 472,602.00 498,565.00 522,124.00 546,675.00 -67.73 (Unit) 105,487.00 36,763.00 38,282.00 39,717.00 41,133.00 -61.01 (Unit) 47,017,062.00 49,021,803.00 50,145,800.00 51,409,612.00 52,764,603.00 12.22

(Unit) 5,022.00 4,577.00 4,463.00 4,650.00 4,677.00 -6.87

86,305,825.00 90,350,778.00 93,027,341.00 96,780,483.00 98,886,003.00 14.58 2 69,966,508.00 82,071,144.00 84.452.002 87,810,366.00 90,012,694.00 28.65 9,204,786.00 3,139,711.00 3,278,793.00 3,519,843.00 3,521,073.00 -61.75 4,415,322.00 2,698,743.00 2,761,135.00 2,694,069.00 2,677,565.00 -39.36 83,586,616.00 87,909,598.00 90,491,930.00 94,024,278.00 96,211,332.00 15.1 2,719,209.00 2,441,181.00 2,535,411.00 2,756,205.00 2,674,671.00 -1.64

2,774,281.20 3,171,417.10 37,455,493.00 4,693,809.00 5,294,860.90 90.86 3 0.00 1,017,438.70 1,209,622.50 1,510,055.80 1,751,644.60 0 1,049,055.70 329,215.30 386,404.30 472,830.30 528,244.20 -49.65 445,576.20 436,769.80 511,841.30 630,339.90 713,262.90 60.08 1,494,631.90 1,783,423.80 2,107,868.10 2,613,226.10 2,993,151.70 100.26 1,279,649.40 1,387,993.30 1,637,681.20 2,080,582.90 2,301,709.20 79.87

1,750,815.20 1,770,508.30 1,883,549.10 1,997,938.00 2,088,292.30 19.28

4 0.00 588,505.90 620,864.00 655,703.80 682,462.40 0

688,159.70 189,666.70 204,395.40 217,130.20 225,478.30 -67.23 291,341.60 257,442.60 275,411.40 292,919.10 306,784.60 5.3 979,501.30 1,035,615.30 1,100,670.90 1,165,753.20 1,214,725.30 24.01 771,314.00 734,893.00 782,878.20 832,184.80 873,567.00 13.26

544,201.80 689,412.50 794,872.10 983,540.40 953,089.90 75.14

5 0.00 11,691.00 12,917.50 16,464.80 14,375.30 0

28,048.20 27,636.80 31,619.50 40,062.50 36,839.70 31.34 82,289.90 84,440.10 95,826.80 121,481.00 111,039.60 34.94 110,338.10 123,767.90 140,363.80 178,008.30 162,254.50 47.05 433,863.70 565,644.70 654,508.30 805,532.10 790,835.30 82.28 Unit Usaha (A+B)

- Usaha Mikro - Usaha Kecil (UK) - Usaha Menengah(UM)

A. Usaha Mikro. Kecil dan Menengah (UMKM) B. Usaha Besar (UB)

Te naga Ke rja (A+B)

- Usaha Mikro (Orang) - Usaha Kecil (UK) (Orang) - Usaha Menengah(UM) (Orang) A. Usaha Mikro. Kecil dan Menengah (UMKM) (Orang) B. Usaha Besar (UB) (Orang)

PDB Atas Dasar Harga Be rlaku (A+B)

- Usaha Mikro (Rp. Milyar) - Usaha Kecil (UK) (Rp. Milyar) - Usaha Menengah(UM) (Rp. Milyar) A. Usaha Mikro. Kecil dan Menengah (UMKM) (Rp. Milyar) B. Usaha Besar (UB) (Rp. Milyar)

PDB Atas Dasar Harga Konstan 2000 (A+B)

- Usaha Mikro (Rp. Milyar) - Usaha Kecil (UK) (Rp. Milyar) - Usaha Menengah(UM) (Rp. Milyar) A. Usaha Mikro. Kecil dan Menengah (UMKM) (Rp. Milyar) B. Usaha Besar (UB) (Rp. Milyar)

Total Ekspor Non Migas (A+B)

- Usaha Mikro (Rp. Milyar) - Usaha Kecil (UK) (Rp. Milyar) - Usaha Menengah(UM) (Rp. Milyar) A. Usaha Mikro. Kecil dan Menengah (UMKM) (Rp. Milyar) B. Usaha Besar (UB) (Rp. Milyar)

Keterangan : Sumber Data : Website Depkop & UKM

Perkembangan UKM yang meningkat dari segi kuantitas tersebut belum diimbangi oleh meratanya peningkatan kualitas UKM. Permasalahan klasik yang dihadapi yaitu rendahnya produktivitas. Keadaan ini disebabkan oleh masalah internal yang dihadapi UKM yaitu rendahnya kualitas sumber daya manusia (SDM) UKM dalam manajemen, organisasi, penguasaan teknologi, dan pemasaran, lemahnya kewirausahaan dari para pelaku UKM, dan terbatasnya akses UKM terhadap permodalan, informasi, teknologi dan pasar, serta faktor produksi lainnya. Sedangkan masalah eksternal yang dihadapi oleh UKM diantaranya adalah besarnya biaya transaksi akibat iklim usaha yang kurang mendukung dan kelangkaan bahan baku. Juga yang menyangkut perolehan legalitas formal yang hingga saat ini masih merupakan persoalan mendasar bagi UKM di Indonesia, menyusul tingginya biaya yang harus dikeluarkan dalam pengurusan perizinan.

Memperhatikan perkembangan pesat dari UKM serta permasalahannya, maka diperlukan partisipasi atau keterlibatan dari Pemerintah selaku Regulator maupun dari dunia usaha yang lebih besar. Keterlibatan dunia usaha dalam pembinaan dan pengembangan UKM, diterapkan dalam bentuk kegiatan Corporate Social Responsibility (CSR).

sosial budaya. Definisi secara luas yang di tulis sebuah organiasi dunia World Bisnis

Council for Sustainable Development (WBCD) menyatakan bahwa CSR merupakan

suatu komitmen berkelanjutan oleh dunia usaha untuk bertindak etis dan memberikan kontribusi kepada pengembangan ekonomi dari komunitas setempat ataupun masyarakat luas, bersamaan dengan peningkatan taraf hidup pekerjanya beserta seluruh keluarga.

BUMN dengan Usaha Kecil dan Program Bina Lingkungan, menginstruksikan kepada seluruh BUMN agar membentuk unit tersendiri yang mengelola Program Kemitraan BUMN dengan Usaha Kecil and Program Bina Lingkungan (PKBL).

Sebagai pelaksanaan dari UU No. 19 Tahun 2003, Telkom sebagai BUMN Pembina telah membentuk unit kerja yang mengelola Program Kemitraan and Program Bina Lingkungan dengan nama Telkom Community Development Center (TCDC). Sebagai tindak lanjut dari ketentuan di atas, maka Direksi PT. Telekomunikasi Indonesia, Tbk. (Telkom) mengeluarkan Keputusan Direksi (KD) Nomor KD 51/PS150/COP-B0030000/2006 tertanggal 13 September 2006 tentang Organisasi Pusat Pengelolaan Program Kemitraan and Program Bina Lingkungan (Community Development Center/CDC), yang diperbaharui dengan KD 12/PS150/COP-B03000/2008 tanggal 5 Februari 2008 tentang Organisasi Puast Pengelolaan Program Kemitraan and Program Bina Lingkungan (Community Development Center).

Kegiatan CSR yang dilakukan sebagai wujud pelaksanaan PKBL ini berupa : 1. Pemberian pinjaman kepada UKM sehingga dapat meningkatkan modal usaha. 2. Program Pengembangan (Improvement) kepada UKM, baik berupa program

Pelatihan dan Seminar.

3. Pelaksanaan pameran hasil produk UKM.

Management Consulting Center, 2011, Efektivitas Program Kemitraan dan Bina

Lingkungan (PKBL) Tahun 2010. Laporan Project Survey, Bandung), diperoleh hasil

sebagai berikut :

4. PT.TELKOM ikut berpartisipasi di 31 Provinsi dari 33 provinsi.

5. Secara Nasional, kontribusi bantuan sebesar 12,63 % atau Rp.153.656.000.000,- dari total nasional Rp.1.216.918.000.000,-

6. Jumlah Mitra Binaan sebanyak : 6.799.

Melalui penelitian ini bertujuan untuk mengetahui dan memahami sejauh mana pengaruh dari Program CSR terhadap pengembangan UKM binaan Telkom di Kota Medan, Kota Binjai, Kabupaten Deli Serdang dan Kabupaten Langkat.

1.2. Perumusan Masalah

4. Apakah pinjaman dari kegiatan CSR Telkom yang diperoleh berpengaruh terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan?

5. Apakah pelaksanaan pengembangan (improvement) melalui kegiatan pelatihan dan seminar dari kegiatan CSR Telkom yang diikuti berpengaruh terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan?

7. Apakah tingkat pendidikan pemilik UKM berpengaruh terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan?

8. Apakah penetapan harga jual produk UKM berpengaruh terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan?

9. Apakah jumlah tenaga kerja UKM berpengaruh terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan?

10. Apakah jangkauan pemasaran hasil produk UKM berpengaruh terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan?

1.3. Tujuan Penelitian

11. Menganalisis pengaruh pinjaman yang diperoleh dari kegiatan CSR Telkom terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan.

12. Menganalisis pengaruh pelaksanaan pengembangan (improvement) melalui kegiatan pelatihan dan seminar yang diikuti dari kegiatan CSR Telkom terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan.

13. Menganalisis pengaruh pelaksanaan pameran yang diikuti dari kegiatan CSR Telkom terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan.

15. Menganalisis pengaruh harga jual produk UKM terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan.

16. Menganalisis pengaruh jumlah tenaga kerja UKM terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan.

17. Menganalisis pengaruh jangkauan pemasaran hasil produk UKM terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan.

Namun dalam penelitian ini, tujuannya dibatasi dengan hanya meneliti kriteria pertumbuhan pendapatan, dengan asumsi yang digunakan adalah perolehan data bersifat objektif dan kuantitatif, serta mengingat banyaknya jumlah mitra binaan yang disurvey.

1.4. Manfaat Penelitian

3. Untuk mengetahui pengaruh kegiatan CSR Telkom terhadap pertumbuhan pendapatan UKM binaan Telkom CDC Area Medan.

4. Penelitian ini dapat digunakan sebagai sarana penyampaian aspirasi dan harapan UKM yang masih aktif (eksisting) menjadi UKM binaan Telkom CDC Area Medan, terhadap Program Kemitraan Telkom di masa depan. 5. Hasil penelitian ini dapat memberikan gambaran sejauh mana kegiatan

BAB II

TINJAUAN PUSTAKA

2.1. Usaha Kecil dan Mikro (UKM)

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha, yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar, yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah. Kriteria Usaha Kecil adalah sebagai berikut :

1. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau

Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam, Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah. Kriteria usaha mikro adalah sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

Sedangkan menurut Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-05/MBU/2007 Usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan dengan kriteria sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp 200.000.000,- (dua ratus juta rupiah),

tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000,- (satu milyar rupiah).

2. Milik Warga Negara Indonesia.

3. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang

dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar.

4. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum,

5. Mempunyai potensi dan prospek usaha untuk dikembangkan.

6. Telah melakukan kegiatan usaha minimal 1 (satu) tahun. 7. Belum memenuhi persyaratan perbankan (non bankable).

Kriteria usaha kecil dan mikro m

1. Small Enterprise, dengan kriteria jumlah karyawan kurang dari 30 orang,

pendapatan setahun tidak melebihi $ 3 juta, jumlah aset tidak melebihi $ 3 juta. enurut World Bank dikelompokkan menjadi dua kelompok yaitu :

2. Micro Enterprise, dengan kriteria jumlah karyawan kurang dari 10 orang,

pendapatan setahun tidak melebihi $ 100 ribu, jumlah aset tidak melebihi $ 100 ribu.

2.2. Badan Usaha Milik Negara

Badan Usaha Milik Negara, yang selanjutnya disebut BUMN, adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan (UU No. 19 tahun 2003).

kegiatan ekonomi, keberadaan BUMN memiliki peran yang tidak kecil guna ikut mewujudkan kesejahteraan masyarakat sebagaimana diamanatkan oleh UUD 1945. Maksud dan tujuan pendirian BUMN adalah :

1. Memberikan sumbangan bagi perkembangan perekonomian nasional pada

umumnya dan penerimaan negara pada khususnya. 2. Mengejar keuntungan.

3. Menyelenggarakan kemanfaatan umum berupa penyediaan barang dan/atau jasa

yang bermutu tinggi dan memadai bagi pemenuhan hajat hidup orang banyak. 4. Menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh

sektor swasta dan koperasi.

5. Turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan

ekonomi lemah, koperasi, dan masyarakat.

Untuk mengoptimalkan keberadaan BUMN itu, langkah pengembangan dan pembinaan BUMN secara umum diarahkan untuk dapat menyinergikan kebijakan industrial dan pasar tempat BUMN tersebut beroperasi dengan kebijakan restrukturisasi dan internal perusahaan sesuai dengan potensi daya saing perusahaan.

Salah satu dari maksud dan tujuan pendirian BUMN adalah turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi, dan masyarakat (UU RI No. 19 tahun 2003 Pasal 2 ayat 1 e.).

Peraturan Menteri Negeri Badan Usaha Milik Negara Nomor Per-05/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara Dengan Usaha Kecil Dan Program Bina Lingkungan.

2.3. PT. Telekomunikasi Indonesia, Tbk. (TELKOM)

PT. Telekomunikasi Indonesia, Tbk. (Telkom) adalah salah satu Badan Usaha Milik Negara (BUMN). Telkom merupakan perusahaan penyelenggara bisnis T.I.M.E (Telecommunication, Information, Media and Edutainmet) yang terbesar di Indonesia. Pengabdian Telkom berawal pada 23 Oktober 1856, tepat saat dioperasikannya layanan telekomunikasi pertama dalam bentuk pengiriman telegraf dari Batavia (Jakarta) ke Buitenzorg (Bogor). Selama itu pula Telkom telah mengalami berbagai transformasi.

2.4. Tanggung Jawab Sosial Perusahaan atau Corporate Social Responsibility (CSR)

Pada saat ini tanggung jawab 42ocial perusahaan atau Corporate Social Responsibility (CSR) menjadi semakin 42ocial42. Program CSR merupakan investasi bagi perusahaan demi pertumbuhan dan keberlanjutan (sustainability) perusahaan dan bukan lagi dilihat sebagai sumber biaya (cost center) semata, melainkan juga sebagai peluang sumber keuntungan/laba (profit center). Konsep ini menurut World Bank (Fox, Wared and Howard 2002), merupakan komitmen 42ocial swasta untuk mendukung terciptanya pembangunan yang berkelanjutan (sustainable development). Di sisi lain, masyarakat mempertanyakan apakah 42ocial swasta atau perusahaan yang berorientasi pada usaha memaksimalisasi keuntungan-keuntungan ekonomis memiliki komitmen moral untuk meredistribusi keuntungan-keuntungannya membangun masyarakat sosial. Memang sangat sulit dipahami bahwa lembaga kapitalistik melakukan kegiatan nirlaba sebagai manifestasi tanggung-jawab moralnya pada masyarakat sosial yang hidupnya di sekitar perusahaan (Mulyadi, 2003).

Penerapan program CSR ini merupakan salah satu bentuk implementasi dari konsep tata kelola perusahaan yang baik atau yang saat ini dikenal dengan istilah

Good Corporate Governance (GCG). Diperlukan tata kelola perusahaan yang baik

agar perilaku para pelaku bisnis mempunyai arahan yang sosial dirujuk dengan mengatur hubungan seluruh kepentingan para stakeholders yang dapat dipenuhi secara proporsional, mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi korporasi dan memastikan kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Program CSR yang diimplementasikan dengan baik di suatu perusahaan tidak akan serta-merta cocok untuk dipraktekkan di perusahaan lainnya. Jadi diperlukan penyesuaian dan kreativitas seperlunya agar program yang dilaksanakan sesuai dengan situasi yang dihadapi. Kegiatan kedermawanan perusahaan dari charity ke dalam bentuk philanthropy berkembang dengan penekanan dari fasilitasi dan dukungan pada sektor-sektor produktif sektor-sektor yang mengarah kepada pemberdayaan masyarakat seperti pengembangan kerjasama, memberikan keterampilan, pembukaan akses pasar, hubungan inti plasma dan sebagainya, hingga pada dasawarsa terakhir diwarnai dengan berbagai pendekatan seperti pendekatan integral, pendekatan stakeholder, pendekatan sosial dan proses, maupun pendekatan masyarakat madani (civil society).

perusahaan hanya memberikan kontribusi 44ocial yang kecil kepada masyarakat tetapi diharapkan mampu mengembangkan dan membangun masyarakat dari berbagai aspek/bidang.

Kesadaran menjadi kondisi ideal dalam konteks pemberdayaan masyarakat yang sering diimplementasikan dalam bentuk program Community Development (CD) yang merupakan aktivitas lintas 44ocial dan menjadi modal 44ocial yang harus dioptimalkan melalui mekanisme kemitraan yang berperan meningkatkan 44ocial-ekonomi masyarakat atau komunitas 44ocia yang berada di sekitar lokasi. Kesadaran dalam meningkatkan produktivitas hanya dapat terjadi apabila 44ocial-faktor penyebab kemiskinan berkelanjutan yaitu pendidikan dan kesehatan memerlukan bantuan dari luar harus dilakukan dengan kajian yang tepat.

2.5. Kriteria Hasil Pengembangan UKM

Seperti telah dijelaskan pada tujuan penelitian, bahwa dalam penelitian ini terdapat empat jenis kegiatan CSR yang dilakukan untuk tujuan pengembangan UKM. Berdasarkan hasil survey yang dilakukan oleh tim Konsultan Internal PT. Telkom tahun 2010 (Laporan Akhir Project Survey : Efektivitas Program Kemitraan and Bina Lingkungan Tahun 2010), terdapat 7 kriteria hasil pengembangan yaitu peningkatan produksi, peningkatan pendapatan, peningkatan profit, peningkatan omset, penambahan aset, jumlah tabungan, perluasan pasar. Namun yang menjadi fokus penelitian berdasarkan peningkatan pendapatan.

Produksi merupakan proses mengubah input menjadi output atau Produksi meliputi semua kegiatan untuk menciptakan/menambah nilai/guna suatu barang/jasa. Hubungan antara input dan output disusun dalam fungsi produksi (production function).

Q = A . F (K, L)

(2.1) dimana :

Dalam hukum ekonomi yang terkait dengan teori fungsi produksi, dikenal teori tentang “the law of diminishing returns” yaitu produktivitas marginal yang semakin rendah yang menjamin batas penggunaan faktor-faktor produksi optimal (Nicholson, 2002) Hal ini merujuk pada bagaimana nilai penambahan produksi dari sebuah faktor produksi mulai mengalami penurunan, saat faktor produksi tersebut meningkat, berlawanan terhadap peningkatan yang seharusnya normal diharapkan. Dengan kata lain, teori ini menjelaskan tentang proporsi input yang tepat untuk mendapatkan output maksimal.

“The law of diminishing returns” dapat diformulasikan sebagai berikut :

MPK= dQ

dK

(2.2.A)

dan

MPL= dQ

dL

(2.2.B)

2.5.1. Pendapatan

Ikatan akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 23 mendefinisikan pendapatan sebagai berikut : “Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu m e n g a k i b a t k a n

Dalam bisnis, pendapatan adalah jumlah uang yang diterima oleh perusahaan dari aktivitasnya, kebanyakan dari penjualan produk dan/atau jasa kepada pelanggan. Bagi investor, pendapatan kurang penting dibanding keuntungan

R = P . Q = P . A . F (K, L)

(2.3)

, yang merupakan jumlah uang yang diterima setelah dikurangi pengeluaran. Sedangkan pertumbuhan pendapatan merupakan indikator penting dari penerimaan pasar dari produk dan jasa perusahaan tersebut. Pertumbuhan pendapatan yang konsisten, dan juga pertumbuhan keuntungan, dianggap penting bagi perusahaan yang dijual ke publik melalui saham untuk menarik investor (Wikipedia). Rumus baku pendapatan adalah hasil perkalian antara harga dan jumlah barang/jasa yaitu :

dimana :

R : revenue (pendapatan) perusahaan, P : price (harga) pasar produk perusahaan, Q : kuantitas output,

K : kuantitas input modal,

L : kuantitas input tenaga kerja, dan A : kemajuan teknologi

dR

dK= P . MPK=0

(2.4.A)

dR

dL=P . MPL=0

(2.4.B)

Dari persamaan (2.4.A) dan (2.4.B) ditunjukkan bahwa pada output perusahaan tertentu atau MPK dan MPL tertentu, harga pasar (P) merupakan penentu utama pendapatan perusahaan.

Dalam bentuk fungsi produksi Cobb-Douglas (Nicholson, 2002), yaitu : Q = A . Kα . L1-α

Pendapatan atau penerimaan perusahaan adalah : (2.5)

R = P . Q = P . A . Kα . L1-α

Maksimalisasi pendapatan atau penerimaan perusahaan adalah :

(2.6)

R = P . Q = P . A . Kα . L1-α (2.6)

= α . P . A . Kα . L1-α = 0

(2.7.A)

(2.7.B)

Dari persamaan (2.7.A) dan (2.7.B) diperoleh : α . P . A . Kα . L1-α

Dari persamaan (2.8) ditunjukkan bahwa nilai α adalah konstan. Artinya bahwa faktor

penentu dari pendapatan atau penerimaan perusahaan adalah harga produk (P), tingkat teknologi produksi (A) dan stok modal (K) perusahaan. Karena stok modal perusahaan sebagai penentu pendapatan perusahaan maka pemberian pinjaman dari kegiatan CSR akan meningkatkan stok modal perusahaan. Peningkatan stok modal perusahaan dari kegiatan CSR akan meningkatkan produksi. Peningkatan produksi membutuhkan peningkatan penggunaan tenaga kerja. Peningkatan produksi tentunya berdampak terhadap peningkatan pendapatan perusahaan (R).

R P.A.K . L

1

K1 .K

2.5.2. Pemberian Pinjaman

Pemberian pinjaman kepada UKM ini dikenai beban biaya administrasi sebesar 6 % per tahun kepada mitra binaan Telkom, dimana hal ini sesuai dengan Peraturan Menteri Negara BUMN No. PER – 05 / MBU / 2007 pada pasal 12 (dua belas) ayat 2 (dua) yang berbunyi :

“Besarnya jasa administrasi pinjaman dana Program Kemitraan per tahun sebesar 6% (enam persen) dari limit pinjaman atau ditetapkan lain oleh Menteri”.

Sesuai dengan persamaan (2.8) di atas, maka pemberian pinjaman kepada UKM dapat meningkatkan stok modal UKM (variabel K), sehingga dapat meningkatkan produksi UKM dan berdampak pada peningkatan pendapatan UKM.

2.5.3. Pengembangan UKM

Pengembangan UKM yang diberikan kepada UKM mitra binaan Telkom dalam bentuk pelatihan (training) dan seminar, baik yang dilakukan secara swakelola maupun oleh pihak eksternal Telkom, dengan biaya keikutsertaan ditanggung oleh Telkom. Pemberian pelatihan dan seminar kepada UKM dapat memberikan pengetahuan tentang manajemen usaha yang baik, pengembangan teknik produksi dan pemasaran produk UKM, sehingga dapat meningkatkan pendapatan perusahaan. Sesuai dengan fungsi pendapatan atau penerimaan perusahaan, seperti persamaan persamaan (2.8) di atas, maka kegiatan pengembangan UKM ini merupakan bagian dari variabel A (teknologi produksi), yang berpengaruhi positif terhadap pertumbuhan pendapatan UKM.

Menurut Kotler (2009) definisi pemasaran adalah proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, penawaran produk yang bernilai satu sama lain. Inti dari kegiatan pemasaran adalah mengembangkan produk, penelitian komunikasi, distribusi, penetapan harga, dan pelayanan.

Didalam pemasaran terdapat salah satu strategi yaitu bauran pemasaran (marketting mix). Bauran pemasaran ialah serangkaian variabel pemasaran terkendali yang dipakai oleh perusahaan untuk menghasilkan tanggapan yang dikehendaki perusahaan dari pasar sasarannya (Kotler, 2009). Bauran pemasaran terdiri dari segala hal yang bisa dilakukan perusahaan untuk mempengaruhi permintaan atas produknya. Beberapa kemungkinan itu bisa dikumpulkan kedalam empat variabel yang dikenal sebagai “ empat P” yaitu :

1. Product

Segala sesuatu yang dapat ditawarkan kedalam pasar untuk diperhatikan, dimiliki, dipakai, atau dikonsumsi sehingga dapat memuaskan suatu keinginan atau kebutuhan.

(produk)

2.

Definisi harga adalah sejumlah uang yang harus dibayarkan oleh konsumen untuk mendapatkan produk.

Price (harga)

3.

Definisi tempat adalah berbagai kegiatan yang membuat produk terjangkau oleh sasaran konsumen.

4.

Definisi promosi adalah kegiatan yang dilakukan oleh perusahaan untuk menonjolkan keistimewaan-keistimewaan produknya dan membujuk konsumen agar membelinya.

Promotion (promosi)

Menurut Yazid (2003 : 19) dengan sejumlah penyesuaian, keempat elemen bauran pemasaran juga penting dalam pemasaran jasa pelayanan. Akan tetapi, dalam pemasaran jasa ada elemen-elemen lain yang dapat dikontrol dan dikoordinasikan untuk keperluan komunikasi dan memuaskan jasa. Elemen-elemen tersebut adalah : 1. Partisipasi atau Orang (People) yaitu semua pelaku yang memainkan sebagian

penyajian jasa dan karenanya mempengaruhi persepsi pembeli.

2. Bukti Fisik (Physical evidence) yaitu lingkungan fisik dimana jasa disampaikan dan dimana perusahaan dan konsumennya berinteraksi, dan setiap komponen tangible memfasilitasi penampilan atau komunikasi jasa tersebut.

3. Proses (Process) yaitu semua prosedur aktual, mekanisme, dan aliran aktivitas dengan mana jasa disampaikan yang merupakan sistem penyajian atau operasi jasa.

Dengan demikian 4 P's yang pada mulanya menjadi bauran pemasaran barang, perlu diperluas lagi menjadi 7 P's jika ingin digunakan dalam pemasaran jasa layanan. Adapun 7 P's tersebut adalah product (produk), price (harga), place (tempat), promotion (promosi), partisipasi atau orang (people), bukti fisik (physical evidence)

dan proses (process).

Harga merupakan nilai atas penyerahan produk/jasa yang dihasilkan atau sejumlah uang yang harus dibayarkan oleh konsumen untuk mendapatkan suatu barang/jasa (Artikel Lie Dharma Putra 12 Jan.2008, Accounting, Finance & Taxation).

Harga Jual dari suatu produk/jasa terdiri dari :

1. Cost Of Good Sold (Harga Pokok Penjualan) yaitu s

2.

egala bentuk pengeluaran yang terkait dengan harga pokok dari barang/jasa tersebut, yang masing-masing bidang usaha berbeda strukturnya. Secara umum terdiri dari : Penggunaan Bahan Baku (untuk 53nsure53y), Biaya Tenaga Kerja Langsung (semua bidang usaha), Overhead (Semua bidang usaha).

Expenses (Biaya Operasional) yaitu p

3.

engeluaran-pengeluaran yang tidak 53nsu dihubungkan dengan produk/jasa yang dihasilkan. Artinya, pengeluaran-pengeluaran ini tidak dipengaruhi oleh besar kecilnya jumlah/volume produk/jasa yang dihasilkan. Misalnya : Biaya Gaji Pegawai Tetap, Biaya Telepon, Office Supplies, Biaya Sewa Gedung, Biaya Asuransi, dan lain sebagainya.

Interest (Biaya Bunga), yaitu j

4.

ika modal yang dipergunakan bersumber dari pinjaman (bank, institusi pembiayaan lainnya), maka bunga atas pinjaman tersebut diperhitungkan dalam struktur harga jual.

Tax (Pajak) Pajak yang diperhitungkan dalam hal ini, hanya Pajak

lainnya. Sedangkan retribusi, bea meterai, bea masuk (untuk importer), PPn atas pembelian bahan baku, dan pajak-pajak lainnya sudah termasuk dalam perhitungan cost & expense. Sedangkan PPh Pasal 23, Pph Pasal 4 (2), PPh Pasal 21 adalah withholding tax yang dalam hal ini perusahaan hanya bertindak selaku pemungut (bukan bagian dari cost maupun expense dari entity).

5. Profit Margin (Laba), yaitu s

Sesuai dengan fungsi pendapatan atau penerimaan perusahaan, seperti persamaan persamaan (2.8) di atas, maka penentuan harga produk UKM ini merupakan bagian dari variabel P, yang berpengaruhi positif terhadap pertumbuhan pendapatan UKM.

etiap usaha tentunya dibuat untuk menghasilkan laba, dan untuk maksud tersebut perusahaan memasukkan 54nsure profit margin dalam perhitungan harga jual atas produk/jasa yang akan diserahkan. Mengenai besaran profit margin yang di set tentunya tergantung dari goal yang diset.

terhadap kemampuan mengadopsi teknologi produksi untuk peningkatan produksi, seperti yang ditunjukkan dari persamaan (2.8).

Tenaga Kerja (man power) adalah bagian dari angkatan kerja yang berfungsi dan ikut serta dalam proses produksi serta menghasilkan barang atau jasa. Tenaga kerja UKM umumnya merupakan pemilik UKM dan keluarganya karena UKM merupakan usaha keluarga yang turun-temurun. Keterbatasan tenaga kerja UKM baik dari segi pendidikan formal maupun pengetahuan dan keterampilannya sangat berpengaruh terhadap manajemen pengelolaan usahanya (Jurnal Upaya Pengembangan UKM, DR. Ir. M. Jafar Hafsah, 2004). Pengembangan kemampuan tenaga kerja UKM akan mampu meningkatkan produksi dan selanjutnya berdampak terhadap peningkatan pendapatan UKM, hal ini sesuai dengan persamaan (2.5) dan (2.8) di atas, dimana tenaga kerja (variabel L) berhubungan positif terhadap tingkat produksi dan pendapatan, namun harus sejalan dengan teknologi prosuksi (variabel A).

2.5.7. Tenaga Kerja

Sesuai dengan kriteria UKM, maka jumlah tenaga kerja untuk usaha mikro sejumlah 1-4 orang dan untuk usaha kecil sejumlah 5-19 orang.

2.6. Penelitian Terdahulu

1. Bessie (2009) dengan topik Peranan CSR PT.Pertamina Dalam

a. Untuk mengetahui bagaimana peranan CSR pada PT. Pertamina dalam hal pengembangan usaha kecil.

b. Untuk mengetahui strategi yang dilaksanakan oleh PT. Pertamina dalam mengimplementasikan CSR untuk pengembangan penerapan CSR terhadap masyarakat dalam bidang usaha kecil dan menengah. Hasil dari penelitian ini menyimpulkan bahwa :

a. Peran CSR PT. Pertamina adalah tidak hanya sebagai pihak perusahaan yang melakukan pembiayaan atau permodalan terhadap usaha kecil dan menengah tetapi sebagai suatu pemberdayaan potensi guna menunjang peningkatan produktivitas dan kesejahteraan ekonomi.

b. Wujud pelaksanaan CSR sebagai strategi yang dilaksanakan PT. Pertamina adalah melalui Program Kemitraan dan Bina Lingkungan, yang memberi kemudahan dalam memperoleh akses dalam hal pembiayaan atau permodalan, mengembangkan jaringan usaha dan meningkatkan produktivitas, mendukung segala kegiatan usaha dengan melakukan pelatihan dan pengembangan skill yang sangat penting bagi pengusaha.

2. Zaleha (2008) dengan topik Peranan CSR PT. Inalum Divisi PLTA.

Sigura-gura Terhadap Pengembangan Sosial Ekonomi Masyarakat

Kecamatan Pintupohan Meranti Kabupaten Toba Samosir, bertujuan

a. Mendeskripsikan format dan konsep CSR yang telah diimplementasikan oleh pada masyarakat Kecamatan Pintupohan Meranti.

b. Menganalisis peran CSR terhadap peningkatan kondisi sosial-ekonomi masyarakat.

c. Menganalisis korelasi CSR terhadap perkembangan pasar lokal di Kecamatan Pintupohan Meranti.

Hasil dari penelitian ini menyimpulkan bahwa :

a. Format dan konsep CSR yang telah diimplementasikan PT. Inalum kepada masyarakat adalah :

a. PT. Inalum belum memiliki dokumen perencanaan dan strategi dalam pencapaian target dan masih dianggap sebagai biaya (cost) sehingga belum memiliki program yang mampu memandirikan dan memberdayakan masyarakat melalui program Pengembangan Masyarakat yang diluncurkan.

b. Tingkat pengetahuan dan keterlibatan masyarakat terhadap Program CSR PT. Inalum masih rendah, menunjukkan PT. Inalum Divisi PLTA belum melakukan pendekatan dalam proses pembentukan tanggung jawab sosial melalui etika moral, keputusan bersama dan etika manfaat.

Pengembangan Ekonomi CSR (CSR bidang ekonomi) masih bersifat karitas (charity) dan belum dapat menggalang partisipasi aktif masyarakat

b. CSR PT. Inalum memiliki peran dalam meningkatkan kondisi sosial ekonomi masyarakat diantaranya :

a. Pendidikan rumah tangga masyarakat lebih tinggi daripada pendidikan rumah tangga karyawan dan pendapatan karyawan lebih tinggi daripada pendapatan masyarakat (pendapatan nominal dan riil).

b. CSR PT. Inalum berperan dalam penyerapan tenaga kerja lokal langsung perusahaan PT. Inalum maupun sebagai tenaga kerja tidak langsung yaitu masyarakat yang bekerja di unit usaha mitra perusahaan/kontraktor.

c. Peran dan korelasi CSR terhadap pengembangan pasar lokal (tradisional) menunjukkan :

b. Konsep pembangunan kesejahteraan masyarakat yang terintegrasi antara pemerintah, perusahaan PT. Inalum Divisi PLTA dan masyarakat belum ada sehingga upaya memfasilitasi dalam membuat kebijakan dan membangun kemitraan di antara ketiganya tidak tercipta.

3. Syahputra (2008) dengan topik Implementasi CSR Terhadap

Masyarakat Lingkungan PTPN IV (Studi pada unit Kebun Dolok Ilir

Kabupaten Simalungun), bertujuan menganalisis :

a. Untuk mengetahui peraturan-peraturan mengenai CSR yang berlaku pada BUMN.

b. Untuk mengetahui implementasi CSR dalam pemberdayaan ekonomi masyarakat dan bina lingkungan PTPN IV unit Kebun Dolok Ilir Kabupaten Simalungun.

c. Untuk mengetahui dampak implementasi CSR pada masyarakat dan lingkungan PTPN IV unit Kebun Dolok Ilir Kabupaten Simalungun.

Hasil dari penelitian ini menyimpulkan bahwa :

e. Implementasi CSR dalam pemberdayaan ekonomi terhadap masyarakat di lingkungan PTPN IV unit Kebun Dolok Ilir Kabupaten Simalungun yang merupakan penerapan Program Kemitraan dan Bina Lingkungan (PKBL) dilaksanakan oleh unit khusus PKBL, dengan memberikan bantuan yang dapat meningkatkan usaha seperti bantuan kredit lunak maupun ketrampilan serta pembangunan sarana dan prasarana infrastruktur, namun sebagian besar bantuan yang diberikan masih bersifat karitas ketimbang filantropis.

f. Dampak penerapan CSR dalam pemberdayaan ekonomi masyarakat melalui program PKBL PTPN IV unit Kebun Dolok Ilir Kabupaten Simalungun, kurang memenuhi unsur kemanfaatan dan keadilan, karena kurang menyentuh bagi pemberdayaan ekonomi masyarakat dan kurang dirasakan kemanfaatannya oleh masyarakat di sekitar perusahaan.

4. Manalu (2008) dengan topik CSR Yang Dilakukan Bank Sumut

Kepada Masyarakat Sekitarnya, bertujuan menganalisis :

a. Untuk mengetahui perlunya penerapan CSR di Indonesia.

b. Untuk mengetahui peranan Perbankan dalam rangka pengimplementasian CSR di Indonesia.

c. Untuk mengetahui hambatan yang dihadapi Perbankan dari upaya penerapan CSR di Indonesia.

a. CSR perlu diterapkan di Indonesia untuk dapat mengentaskan kemiskinan dan melakukan pembangunan yang berkelanjutan dalam mensejahterakan seluruh komunitas baik itu masyarakat Indonesia, pemerintah maupun pengusaha, karena bagi masyarakat akan meningkatkan penyerapan tenaga kerja (berdampak terhadap kualitas sosial), bagi perusahaan akan meningkatkan produktivitas dan berkelanjutan, serta bagi pemerintah akan menerima peningkatan pajak dari hasil peningkatan produktivitas masyarakat dan perusahaan. b. Peranan Perbankan dalam implementasi CSR di Indonesia yaitu

dengan diterapkannya berbagai program kedermawanan kepada masyarakat, baik berupa pemberian beasiswa di bidang pendidikan, memberikan bantuan materil kepada masyarakat yang terkena bencana alam, mendonorkan darah atau mengadakan pengobatan gratis di bidang kesehatan, memberikan bantuan sosial kepada masyarakat yang kurang mampu, serta program pemberian bantuan kredit tanpa agunan dan bunga ringan kepada usaha kecil dan mikro, para petani dan nelayan.

c. Hambatan yang dihadapi Perbankan dalam penerapan CSR adalah

double taxation, yaitu ketika suatu perusahaan membentuk yayasan

dikenakan jika ternyata ada kelebihan dari dana yang dikeluarkan ke yayasan yang dibentuk tersebut.

2.7. Kerangka Konsep Penelitian

Dari tinjauan pustaka dan penelitian terdahulu diturunkan 7 (tujuh) variabel penentu kriteria pertumbuhan pendapatan UKM (variabel dependen), yaitu variabel-variabel pemberian pinjaman (kredit), pengembangan, pameran, harga, tingkat pendidikan, jumlah tenaga kerja dan jangkauan pemasaran (variabel independen).

Hubungan antara 7 variabel independen ini terhadap variabel dependen seperti pada Gambar 1.

Peningkatan Pendapatan TingkatPendidikan (E)

Harga (H) Pameran (P)

Tenaga Kerja (L) Pinjaman (K)

Gambar 2.1. Kerangka Konsep Penelitian

2.8. Hipotesis

Dari tinjauan pustaka dan kerangka konsep penelitian dirumuskan hipotesa sebagai berikut :

1. Pemberian kredit (pinjaman) PT. Telkom kepada UKM berpengaruh positif

terhadap peningkatan pendapatan UKM.

2. Program Pengembangan melalui pelaksanaan pelatihan (training) dan seminar

oleh PT. Telkom kepada UKM berpengaruh positif terhadap peningkatan pendapatan UKM.

3. Pelaksanaan pameran oleh PT. Telkom kepada UKM berpengaruh positif

terhadap peningkatan pendapatan UKM.

4. Tingkat pendidikan pemilik UKM berpengaruh positif terhadap peningkatan

pendapatan UKM.

5. Penentuan harga produk UKM berpengaruh positif terhadap peningkatan

pendapatan UKM.

6. Jumlah tenaga kerja UKM berpengaruh positif terhadap peningkatan pendapatan

7. Jangkauan pemasaran UKM berpengaruh positif terhadap peningkatan

BAB III

METODE PENELITIAN

3.1. Tempat dan Waktu Penelitian

Tempat penelitian ini adalah di Kota Medan, Kota Binjai, Kabupaten Deli Serdang dan Kabupaten Langkat, serta waktu penelitian di tahun 2011. Fokus dari penelitian ini adalah pada penerima pinjaman Program Kemitraan Telkom CDC dan pembinaan Program Kemitraan (UKM) dari Telkom CDC Area Medan.

3.2. Populasi dan Sampel

Sampling survei yang digunakan dari populasi UKM binaan Telkom CDC Area Medan semenjak tahun 2007 hingga tahun 2011, dengan jumlah total sebanyak 1.073. Selanjutnya dengan menggunakan rumus Sevilla (2009) :

n = sampel; N = populasi

e = persen (%) kelonggaran ketidaktelitian karena kesalahan pengambilan

sample yang masih dapat ditolerir

Dengan tingkat kesalahan pengambilan sampel (e) sebesar 10% maka jumlah sampel penelitian adalah :

n N

n 1.073

1 1.073 0,10 2

diperoleh jumlah sampel sebesar : 92

Dan didapat jumlah sampel sebesar 92 UKM dengan e = 0,10.

3.3. Sumber Data Penelitian

Data-data yang dibutuhkan merupakan penjabaran dari operasionalisasi variable dan akan diperoleh melalui pengumpulan data primer dan sekunder. Data primer dikumpulkan secara langsung dari sampel UKM yang dibina Telkom semenjak tahun 2007 hingga tahun 2011, dan data sekunder diperoleh dari riset Kepustakaan (Library Research) terhadap teori yang relevan serta aturan dan pedoman kerja yang berlaku di lingkungan Telkom CDC.

3.4. Definisi Variabel Operasional Penelitian

Definisi Variabel Operasional Penelitian ini adalah :

1. Pendapatan adalah pendapatan atau hasil yang diperoleh dari sumber pendapatan

yang diterima secara aktual oleh pemilik UKM yang diukur dengan rupiah (Rp.) 2. Pinjaman adalah suatu jenis hutang yang dapat melibatkan semua jenis benda

berwujud walaupun biasanya lebih sering diidentikkan dengan pinjaman

3. Pengembangan kapabilitas melalui kegiatan pelatihan dan seminar, dimana

Pelatihan adalah proses melatih, kegiatan atau pekerjaan, atau mempersiapkan peserta latihan untuk mengambil jalur tindakan tertentu yang dilukiskan oleh

teknologi dan organisasi tempat bekerja, dan membantu peserta memperbaiki prestasi dalam kegiatannya terutama mengenai pengertian dan keterampilan. Sedangkan Seminar pada umumnya merupakan sebuah bentuk pengajaran akademis, baik di sebuah universitas maupun diberikan oleh suatu organisasi komersial atau profesional. Kata seminar berasal dari kata Latin

4. Pameran adalah suatu kegiatan penyajian hasil karya (seni) rupa untuk

dikomunikasikan sehingga dapat diapresiasi oleh masyarakat luas.

seminarum, yang berarti "tanah tempat menanam benih".

5. Tingkat pendidikan yaitu tingkatan bersekolah (Strata) yang dijalani oleh

seseorang melalui pendidikan formal.

6. Tenaga kerja adalah seluruh jumlah penduduk yang dianggap dapat dan sanggup

bekerja jika tidak ada permintaan kerja. Menurut Undang-Undang Tenaga Kerja, mereka yang dikelompokkan sebagai tenaga kerja yaitu mereka yang berusia antara 15 tahun sampai dengan 64 tahun.

7. Jangkauan Pemasaran adalah cakupan area (daerah) tujuan penjualan hasil

produksi, yang terbagi dalam kelompok dalam kota, dalam Provinsi Sumatera Utara, nasional dan export.

3.5. Metode Analisis

Sebagian besar analisis yang dilakukan akademisi Indonesia menggunakan metode Ordinary Least Squares (OLS). Namun untuk analisa yang menggunakan variabel tidak bebas yang cencored, yaitu nilai dari variabel tidak bebas tersebut terbatas atau sengaja dibatasi, metode OLS tidak dapat digunakan karena parameter yang dihasilkan oleh OLS mengalami bias dan juga tidak konsisten. Untuk mengatasi kekurangan tersebut, harus digunakan metode regresi Tobit, yang dikembangkan oleh Tobit (1958). Adapun model regresinya adalah regresi non linier, yaitu Tobit Model :

Y = α + ß1 K + ß2 I + ß3 P + ß4 H + ß5 E + ß6 L + ß7 M + ε

dimana :

Y = 0 (pendapatan turun) = 1 (pendapatan tetap)

= 2 (pendapatan naik)

K = jumlah menerima pinjaman (dalam nilai juta Rp.)

I = jumlah frekuensi mengikuti pelatihan (kali) dan seminar (kali) P = 0 (Tidak pernah mengikuti pameran)

= 1 (Pernah mengikuti pameran)

L = jumlah tenaga kerja (orang)

M = 1 (jangkauan pemasaran produk hanya di area lokal/dalam kota)

= 2 (jangkauan pemasaran produk sampai ke kota/kabupaten lain dalam provinsi)

= 3 (jangkauan pemasaran produk sampai ke luar provinsi Sumut/nasional)

= 4 (jangkauan pemasaran produk sampai ke luar negeri atau diexport) Informasi regressan tersedia hanya jika hanya beberapa regressan dapat diobservasi disebut censored sample, sebaliknya informasi regressor tersedia hanya jika beberapa regressan dapat diobservasi disebut trancater sample (Manurung, 2006). Estimasi model regressan adalah :

Y = X ß + e jika RHS > 0, dimana X = [K, I, P, E, H, L, M] = 0 jika lainnya

3.5.1. Estimasi Model Regresi Tobit

Regresi Tobit (regresi tersensor) merupakan analisis regresi yang digunakan untuk menggambarkan hubungan antara variabel dependen dan variabel independen. Variabel dependen (variabel respon) biasa disimbolkan Y yang berskala campuran dengan variabel independen (variabel prediktor) biasa disimbolkan X. Output dari analisis regresi ini untuk mengestimasi nilai rata-rata dari variabel dependen bila nilai variabel independen diketahui. Formula model Tobit secara umum adalah sebagai berikut :

dimana :

Y* : vektor dari variabel tak bebas

X : matriks dari variabel regressor atau bebas

ß : vektor estimasi parameter yang nilainya belum diketahui

ε : residual model yang mengikuti distribusi normal terpotong (0,σ²).

Model Tobit juga dapat terbentuk dalam dua bagian formula yang digunakan untuk memprediksikan variabel tak bebas yaitu memprediksikan nilai dimana variabel tak bebas adalah nol (limited) sedangkan yang lain tidak nol (unlimited). Model tobit dapat ditulis sebagai:

Nilai ekspektasi dari regresi Tobit adalah :

)

Tujuan utama dari pembentukan model adalah untuk memilih variabel yang sesuai dan memberikan hasil yang terbaik dalam menjelaskan masalah yang dihadapi. Semakin banyak variabel yang masuk ke dalam model, maka semakin kompleks model yang dihasilkan. Begitu juga semakin banyak variabel prediktor yang

diperlukan untuk menduga respon. Hal ini diatasi dengan menyeleksi variabel yang masuk ke model secara bertahap agar didapatkan model yang layak digunakan.

Langkah-langkah yang dilakukan untuk memilih variabel yang layak adalah pertama, memeriksa korelasi antara variabel prediktor. Tujuannya adalah untuk mendapatkan variabel prediktor yang independen. Jika didapatkan variabel prediktor yang saling berkorelasi, maka hanya variabel prediktor yang mempunyai korelasi terbesar dengan variabel respon yang akan diikutkan dalam pembentukan model, karena variabel prediktor yang nilai korelasinya dengan variabel respon kecil sudah terwakili oleh variabel tersebut.

Selanjutnya membuat model univariat, yaitu dengan meregresikan masing-masing variabel prediktor terhadap variabel respon. Untuk mengetahui apakah hubungan antara variabel respon dengan prediktor signifikan atau tidak. Variabel prediktor yang tidak mempunyai hubungan yang signifikan dengan variabel respon akan dikeluarkan dari pembentukan model. Kemudian memodelkan secara serentak (multivariate) variabel respon dan semua variabel prediktor yang signifikan pada pemodelan univariate.

3.6. Uji Hipotesis

Ho : βi = 0

yang berarti bahwa pemberian pinjaman atau training atau seminar atau pameran atau harga atau tingkat pendidikan atau produk atau jumlah tenaga kerja atau jangkauan pemasaran tidak berpengaruh terhadap peningkatan pendapatan UKM

Ha : βi > 0

yang berarti bahwa pemberian pinjaman atau training atau seminar atau pameran atau harga produk atau tingkat pendidikan atau jumlah tenaga kerja atau jangkauan pemasaran berpengaruh positif terhadap peningkatan pendapatan UKM

Ha : βi < 0

yang berarti bahwa pemberian pinjaman atau training atau seminar atau pameran atau harga produk atau tingkat pendidikan atau jumlah tenaga kerja atau jangkauan pemasaran berpengaruh 53egative terhadap peningkatan pendapatan UKM.

3.7. Uji Penyimpangan Asumsi Klasik

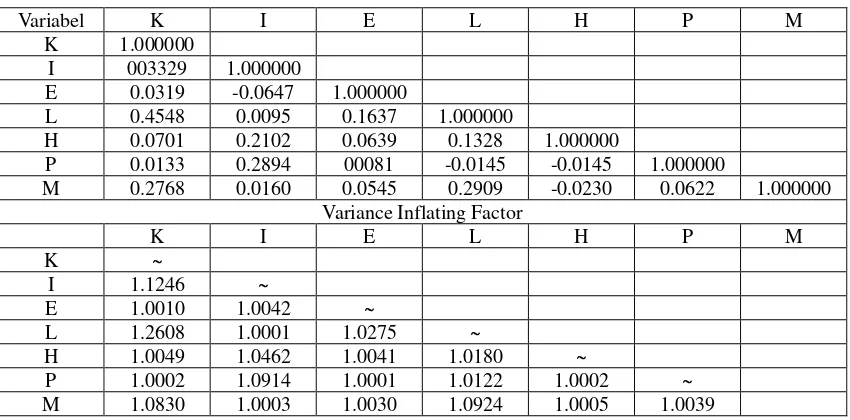

Uji Multikolinieritas digunakan untuk menunjukkan adanya hubungan linier antara variabel-variabel dalam model regresi. Interprestasi dari persamaan regresi linier secara implisit bergantung bahwa variabel-variabel beda dalam persamaan tidak saling berkorelasi. Bila variabel-variabel bebas berkorelasi dengan sempurna, maka disebut multikolinieritas sempurna. Uji Multikolinieritas ini menggunakan rumus Variance Inflating Factor (VIF) yaitu :

VIF=1−1r2

dengan kriteria : jika VIF > 10 maka tidak terjadi multikolinieritas antara variabel bebas.

Uji Normalitas, asumsi model regresi linier klasik adalah faktor pengganggu μ

mempunyai nilai rata-rata yang sama dengan nol, tidak berkorelasi dan mempunyai varian yang konstan. Dengan asumsi ini, OLS estimator atau penaksir akan memenuhi sifat-sifat yang diinginkan, seperti ketidakbiasaan dan mempunyai varian

yang minimum. Untuk mengetahui normal tidaknya faktor pengganggu μ dilakukan

dengan Jarque-Bera Test (J-B Test). Uji ini menggunakan hasil estimasi residual dan X² probability distribution, yaitu dengan membandingkan nilai JBhitung atau X²hitung dengan X²tabel. Kriteria keputusan sebagai berikut :

1. Jika nilai JB hitung > X² tabel (Prob < 0,10), maka hipotesis yang menyatakan

bahwa residual μi berdistribusi normal ditolak,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Sejarah dan Profil P.T. Telekomunikasi Indonesia Tbk. (Telkom)

PT. Telekomunikasi Indonesia, Tbk. (TELKOM) adalah salah satu Badan Usaha Milik Negara (BUMN). Telkom merupakan perusahaan penyelenggara bisnis T.I.M.E (Telecommunication, Information, Media and Edutainmet) yang terbesar di Indonesia. Pengabdian TELKOM berawal pada 23 Oktober 1856, tepat saat dioperasikannya layanan telekomunikasi pertama dalam bentuk pengiriman telegraf dari Batavia (Jakarta) ke Buitenzorg (Bogor). Selama itu pula TELKOM telah mengalami berbagai transformasi.

Cikal bakal Telkom pertama kali adalah suatu badan usaha yang bernama

Pos-En Telegraadfdlest yang didirikan dengan Staatblad No 52 Tahun 1884.

Peyelenggaraan Telekomunikasi di Hindia Belanda pada waktu itu mulanya diselenggarakan oleh swasta hingga tahun 1905. Berdasarkan Staatblad No 395 Tahun 1906, Pemerintah Hindia mendirikan Post, Telegraf en Telefondies atau disebut

PTT-Dients. Dimana PTT-Dients ditetapkan sebagai Perusahaan Negara berdasarkan

No 419 Tahun 1972 tentang Indonesia Bedrijvenwert (I.B.W. Undang-Undang Perusahaan).

Peraturan Pemerintah No 240 Tahun 1961, tentang pendirian Perusahaan Negara yang dimaksud dalam pasal 21B dilebur ke dalam Perusahaan Negara Pos dan Telekomunikasi (PN Pos dan Telekomunikasi).

Dalam perkembangan selanjutnya pemerintah memandang perlu untuk membagi PN Pos dan Telekomunikasi menjadi dua Perusahaan Negara yang berdiri sendiri. Berdasarkan Peraturan Pemerintah No 29 Tahun 1965 maka berdirilah Perusahaan Negara Pos dan Giro (PN Pos dan Giro) dan pendirian Perusahaan Negara Telekomunikaasi PN Telekomunikasi) diatur dalam Peraturan Pemerintah No 30 Tahun 1965. Bentuk ini pun dikembangkan menjadi Perusahan Umum (PERUM) Telekomunikasi sebagai penyelenggara jasa telekomunikasi untuk umum, baik dalam hubungan telekomunikasi dalam negeri maupun luar negeri. Tentang hubungan telekomunikasi luar negeri pada saat itu juga diselenggarakan PT.Indonesia Satelite Coorporation (Indosat), yang masih berstatus perusahaan asing, yakni dari American

Cable and Radio Coorporation, suatu perusahaan yang didirikan berdasarkan

Peraturan Perundang-undangan Negara Bagian Delaware, Amerika Serikat.

Memasuki Repelita V Pemerintah merasakan perlunya percepatan Pembangunan telekomunikasi karena sebagai infrastuktur diharapkan dapat memacu pembangunan sector lainnya. Untuk itu berdasarkan Peraturan Pemerintah No.52 Tahun 1991, maka bentuk Perusahaan Umum (PERUM) dialihkan menjadi Perusahaan Perseroan (PERSERO) sebagaimana dimaksudkan dalam Undang-Undang No.9 Tahun 1996, sejak itu berdirilah Perusahaan Perseroan (PERSERO) Telekomunikasi Indonesia dengan sebutan PT.Telekomunikasi Indonesia Tbk. (Telkom).

4.2. Profil CSR Telkom

Keberhasilan pertumbuhan bisnis Telkom telah menjadi landasan yang kokoh untuk mewujudkan komitmennya dalam pelaksanaan tanggung jawab sosial perusahaan Telkom (Corporate Social Responsibility [CSR]). Sesuai dengan tema utama CSR Telkom, yaitu “Membangun Indonesia Cerdas", sehingga terus berupaya membawa manfaat komunikasi dan teknologi informasi kepada masyarakat di seluruh negeri, dengan keyakinan bahwa bangsa yang cerdas akan membawa manfaat dan kesempatan kemakmuran lebih besar bagi kita semua.

Telkom bekerja secara proaktif untuk mengidentifikasi, mengukur dan mengurangi dampak dari kegiatannya pada lingkungan dan masyarakat. Komitmen untuk berlaku transparan dan menjalankan good governance

Kepercayaan pemangku kepentingan terhadap kinerja ekonomi, lingkungan dan sosial kami merupakan apresiasi tertinggi. Oleh sebab itu pelibatan pemangku kepentingan yang relevan dalam merumuskan strategi bisnis Telkom adalah sangat penting. Hal ini merupakan tantangan yang harus diwujudkan pada masa mendatang. Hal ini sangat penting, demi tercapainya tujuan pembangunan berkelanjutan dan terwujudnya manfaat yang optimal bagi semua pihak.

juga telah diakui oleh komunitas investor. Laporan Keberlanjutan TELKOM 2010 meraih penghargaan Best over all dalam ajang Indonesia Sustainability Reporting Award "ISRA". Telkom juga menerima gelar "Perusahaan Sangat Terpercaya” dari Institut Tata Kelola Perusahaan Indonesia, serta sejumlah penghargaan lainnya yang mencerminkan upayanya untuk menjaga standar tertinggi dalam integritas bisnis.

Visi dari CSR Telkom adalah untuk menjadi pelopor dalam penerapan tanggung jawab sosial perusahaan di Asia.

a. Mengambil peran aktif dalam menciptakan masyarakat yang lebih cerdas melalui pendidikan teknologi InfoComm,

Misi:

b. Mengambil peran aktif dalam meningkatkan kualitas hidup dalam kehidupan masyarakat,

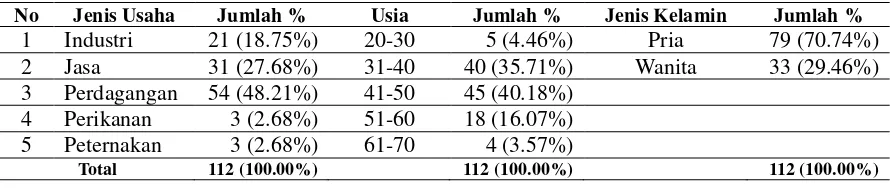

4.3. Profile UKM Responden

UKM yang menjadi responden dalam penelitian ini adalah UKM yang menjadi mitra binaan PT Telkom semenjak tahun 2007 hingga tahun 2011, dengan jumlah total sebanyak 1073 UKM. Area geografis mencakup daerah Kotamadya Medan, Kabupaten Deliserdang, Kotamadya Binjai dan Kabupaten Langkat, sesuai dengan tanggung-jawab area operasional unit Telkom CDC Area Medan.

Pemilihan UKM responden dilakukan secara acak dan dengan menggunakan rumus Sevilla maka jumlah responden sebanyak 92 UKM, namun dengan pertimbangan jumlah responden yang diperoleh melebih target dan bertujuan agar hasil penelitian lebih representatif, maka jumlah responden menjadi 112 UKM.

Jenis usaha UKM beragam, dan dikelompokkan ke dalam jenis Industri, Perdagangan, Pertanian, Peternakan, Perkebunan, Perikanan, Jasa dan lainnya. Dengan keragaman jenis usaha UKM maka produk dominan yang dihasilkan juga cukup bervarian.

Tabel 4.1. Profile Responden UKM Binaan Telkom

No Jenis Usaha Jumlah % Usia Jumlah % Jenis Kelamin Jumlah %

1 Industri 21 (18.75%) 20-30 5 (4.46%) Pria 79 (70.74%)

2 Jasa 31 (27.68%) 31-40 40 (35.71%) Wanita 33 (29.46%)

3 Perdagangan 54 (48.21%) 41-50 45 (40.18%)

4 Perikanan 3 (2.68%) 51-60 18 (16.07%)

5 Peternakan 3 (2.68%) 61-70 4 (3.57%)

Total 112 (100.00%) 112 (100.00%) 112 (100.00%)

4.4. Daftar Nama UKM Responden Binaan Telkom CDC Area Medan

UKM binaan Telkom CDC Area Medan yang menjadi responden diperoleh sebanyak 112, dengan jenis usaha yang beragam, jumlah pinjaman yang diperoleh bervariasi, dengan lokasi UKM tersebar di Kota Medan, Kota Binjai, Kabupaten Deli Serdang dan Kabupaten Langkat. Daftar nama UKM yang menjadi responden seperti yang terdapat pada bagian lampiran (Lampiran 1).

4.5. Data Hasil Survey UKM

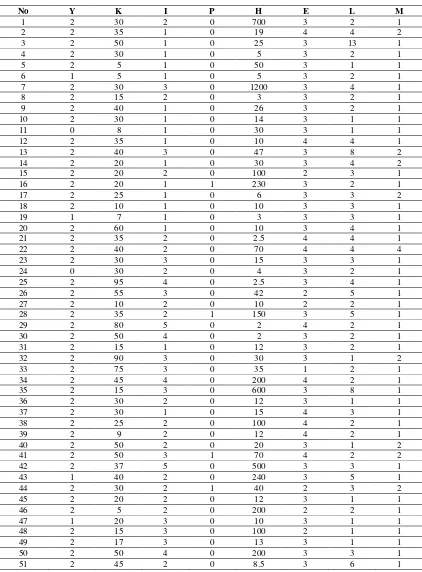

Berdasarkan hasil survey terhadap UKM binaan Telkom CDC Area Medan, maka diperoleh hasil seperti pada Tabel 3. Pada kolom No sesuai dengan nomor pada tabel daftar nama responden UKM binaan Telkom.

Jumlah pinjaman total yang diterima UKM dari Telkom dapat dilihat dari kolom K, dengan besaran satuannya dalam juta rupiah. Secara rata-rata jumlah pinjaman yang diperoleh UKM sebesar Rp. 35.000.000,-, dengan pinjaman terkecil yang diterima UKM sebesar Rp. 5.000.000,- dan pinjaman terbesar yang diterima UKM sebesar Rp. 115.000.000,- . Adanya perbedaan yang signifikan dari pinjaman ini karena skala usaha dan periode kemitraan yang terjalin.

Pengembangan (improvisasi) yang diterima UKM dari Telkom dapat dilihat pada kolom I, dengan besaran dalam satuan frekuensi. Pelatihan dan seminar ini ada yang dilakukan oleh Telkom secara swakelola maupun oleh pihak lain namun keikutsertaan UKM dibiayai oleh Telkom. Secara rata-rata, UKM mengikuti program pengembangan sebanyak 2 kali, dimana hal ini ditunjukkan dengan nilai Mean = 2.

Pameran dapat dilihat pada kolom I, dengan kriteria pernah mengikuti pameran atau tidak. Pameran ini bisa dilaksanakan oleh Telkom maupun oleh pihak lain, bisa di kota Medan maupun di luar kota Medan, dengan segala biaya ditanggung oleh Telkom. Secara rata-rata, UKM tidak pernah mengikuti pameran, dimana hal ini ditunjukkan dengan nilai Mean = 0.

106 2 40 3 0 23 1 6 2

107 2 30 1 0 200 3 3 1

108 2 60 1 0 2 4 2 1

109 0 15 1 0 150 3 2 1

110 2 50 2 1 80 4 2 3

111 0 10 1 0 125 3 2 1

112 0 25 1 0 5 3 2 1

Mean 2 35 2 0 97 3 4 1

Maximum 2 115 6 1 1200 4 18 4

Minimum 0 5 1 0 0 1 1 1

Tingkat pendidikan terakhir pemilik UKM dapat dilihat pada kolom E, dengan pemberian pembobotan E = 1 untuk tingkat pendidikan SD, pembobotan E = 2 untuk tingkat pendidikan SMP, pembobotan E = 3 untuk tingkat pendidikan SMA, serta pembobotan E = 4 untuk tingkat pendidikan Perguruan Tinggi. Secara rata-rata, tingkat pendidikan terakhir pemilik UKM adalah SMA, dimana hal ini ditunjukkan dengan nilai Mean = 3.

Jumlah tenaga kerja UKM dapat dilihat pada kolom L, dengan besaran dalam satuan orang. Secara rata-rata, jumlah tenaga kerja UKM sebanyak 4 orang, dimana hal ini ditunjukkan dengan nilai Mean = 4.