1 SKRIPSI

ANALISIS PENGARUH PENERAPAN PRINSIP GOOD CORPORATE

GOVERNANCE TERHADAP KINERJA

PERUSAHAAN DI BURSA EFEK INDONESIA

OLEH:

YOHANNA PRICILLYA SINAGA 110521151

PROGRAM STUDI MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 ABSTRAK

ANALISIS PENGARUH PENERAPAN PRINSIP GOOD CORPORATE

GOVERNANCE TERHADAP KINERJA PERUSAHAAN

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui pengaruh Dewan Komisaris, Dewan Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional terhadap kinerja perusahaan di Bursa Efek Indonesia.

Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data laporan keuangan sebanyak 26 ( Dua puluh enam) Perusahaan di Bursa Efek Indonesia selama tahun 2011-2013. Metode pengumpulan data yang menggunakan studi dokumentasi dan metode analisis data yang digunakan adalah analisis linear berganda dengan menggunakan uji F (Uji secara Simultan) dan Uji T (Uji secara Parsial) dengan tingkat signifikansi (α) = 5%.

Hasil penelitian menunjukkan bahwa variabel Dewan KomisarisDewan Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional secara serempak berpengaruh signifikan terhadap kinerja perusahaan, sedangkan secara parsial variabel variabel dewan komisaris berpengaruh positif dan tidak signifikan, Dewan Komisaris Independen berpengaruh positif dan tidak signifikan, Dewan Direksi berpengaruh positif dan tidak signifikan, Komite Audit berpengaruh negative dan signifikan, Kepemilikan Institusional berpengaruh positif dan signifikan terhadap kinerja perusahaan di Bursa Efek Indonesia.

3

ABSTRACT

ANALYSIS OF EFFECT OF IMPLEMENTATION OF GOOD CORPORATE GOVERNANCE PERFORMANCE OF THE COMPANY

IN INDONESIA STOCK EXCHANGE

The purpose of this study was to determine the effect of the board of directors, independent board, board of directors, auditcommittees, institutional ownership on the performance of companies on the stock exchange Indonesia

The data used is secondary data. This study uses the data of financial statements by 26 (twenty-six) Company in Indonesia Stock Exchange during 2011-2013. Data collection method using the study documentation and data analysis method used is multiple linearanalysis using the F test (simultaneous) and T test (Test partially) with significance level (α) = 5%.

The results showed that the variables Independent Commissioner Board, Board of Directors, Audit Committee, Institutional Ownership simultaneously significant effect on the performance of the company, while the partial variables commissioners and not significant positive effect, the Board of Independent Commissioners and not significant positive effect, the Council The Board of Directors and a significant positive effect, the Audit Committee and significant negative effect, Institutional Ownership positive and significant impact on the performance of companies in Indonesia Stock Exchange.

4 KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan karena kasih-Nya yang begitu besar kepada peneliti sehingga peneliti dapat menyelesaikan perkuliahan dan penulisan skripsi ini yang berjudul “Analisis pengaruh penerapan prinsip good corporate governance terhadap kinerja perusahaan di Bursa Efek Indonesia” , guna memenuhi salah satu syarat dalam memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Terimakasih yang sebesar-besarnya kepada kedua orang tua peneliti, Bapak Ir Albert S D Sinaga dan Ibu Helly A Ginting yang telah memberikan kasih sayang, semangat dan doa, serta dukungan moril dan materil sehingga peneliti dapat menyelesaikan skripsinya dengan sebaik-baiknya.

Peneliti menyadari bahwa penulisan skripsi ini telah banyak mendapat dukungan dan bantuan baik secara moril maupun materil. Untuk itu, melalui kesempatan ini, peneliti ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

5 3. Ibu Dra. Marhayanie, M.Si, selaku Sekretaris Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Ketua Program Studi S-1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Beby Kendida SE, MSi selaku Dosen Pembaca peneliti yang telah banyak memberikan bimbingan dan masukan dalam penyusunan skripsi ini.

6. Kepada bapak dan ibu dosen Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

7. Terimakasih buat abang dan adik saya atas dukungan dan Kasih yang selalu memberikan doa dan semangatnya sehingga peneliti dapat menyelesaikan penulisan skripsi ini.

8. Terimakasih buat sahabat -sahabat, yang selalu mendoakan dan mendukung peneliti.

9. Terimakasih buat sahabat-sahabat seperjuangan peneliti, dan teman-teman manajemen ekstensi stambuk 2011.

Medan, Mei 2015 Peneliti

6 DAFTAR ISI

Halaman

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 9

1.3 Tujuan Penelitian... 10

1.4 Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA 2.1 Teori Keagenan... 11

2.2 Sejarah Good Corporate Governance………... 12

2.3 Pengertian Good Corporate Governance... 14

2.4 Prinsip-prinsip Good Corporate Governance... 16

2.5 Indikator Mekanisme Good Corporate Governance... 20

2.6 Manfaat dan Tujuan Good Corporate Governance... 24

2.7 Kinerja Keuangan... 24

2.8 Analisis Kinerja Keuangan Perusahaan... 25

2.9 Bentuk-bentuk Rasio Keuangan………. 26

2.10 Penelitian Terdahulu………..……… 28

2.11 Kerangka Konseptual………. 31

2.12 Hipotesis………. 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 35

3.2 Tempat dan Waktu Penelitian... 35

3.3 Batasan Operasional... 35

3.4 Definisi Operasional... 36

3.4.1 Variabel Dependen... 36

3.4.2 Variabel Independen... 37

3.5 Skala PengukuranVariabel... 38

3.6 Populasi dan Sampel Penelitian ……… 39

3.7 Jenis Data... 41

7

3.9 Teknik Analisis Data... 42

3.8.1 Analisis Statistik Deskriptif... 42

3.8.2 Analisis Regresi Linear Berganda... 42

3.10 Pengujian Asumsi Klasik... 43

3.10.1 Uji Normalitas... 43

3.9.2 Uji Multikolinearitas... 44

3.9.3 Uji Heteroskedastisitas... 44

3.9.4 Uji Autokorelasi... 44

3.10 Pengujian Hipotesis... 48

3.10.1 Uji F (Uji Serempak)... 45

3.10.2 Uji t (Uji Parsial)... 46

3.10.3 Analisis Koefisien Determinasi (R2)... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum... 48

4.2 Profil Perusahaan ………... 48

4.3 Hasil Penelitian... 50

4.3.1 Analisis Deskriptif Data... 50

4.3.2 Uji Asumsi Klasik... 51

4.3.2.1 Uji Normalitas... 51

4.3.2.2 Uji Multikolinearitas... 54

4.3.2.3 Uji Heteroskedastisitas... 58

4.3.2.4 Uji Autokorelasi... 58

4.3.3 Analisis Regresi Linear Berganda... 58

4.4 Uji Hipotesis... 60

4.3.4.1 Uji Hipotesis Secara Serempak …... 61

4.3.4.2 Uji Hipotesis Secara Parsial... 61

4.5 Pembahasan Hasil Penelitian... 64

4.4.1 Pengaruh Dewan Komisaris terhadap kinerja perusahaan... 64

4.4.2 Pengaruh Dewan Komisaris Independen terhadap kinerja perusahaan... 65

4.4.3 Pengaruh Dewan Direksi terhadap Kinerja Perusahaan... 66

4.4.4 Pengaruh Komite Audit terhadap kinerja perusahaan……… 67

4.4.5 Pengaruh Kepemilikan Institusional terhadap Kinerja Perusahaan ……… 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 69

5.2 Saran... 70

DAFTAR PUSTAKA... 71

8 DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 33 4.1 Hasil Uji Normalitas (Histogram)... 52 4.2 Hasil Uji Normalitas (Normal P-P Plot)... 53

9 DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Tabulasi Data... 73

2 Uji Asumsi Klasik………...… 75

3 Statistik Deskriptif………. 79

2 ABSTRAK

ANALISIS PENGARUH PENERAPAN PRINSIP GOOD CORPORATE

GOVERNANCE TERHADAP KINERJA PERUSAHAAN

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui pengaruh Dewan Komisaris, Dewan Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional terhadap kinerja perusahaan di Bursa Efek Indonesia.

Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data laporan keuangan sebanyak 26 ( Dua puluh enam) Perusahaan di Bursa Efek Indonesia selama tahun 2011-2013. Metode pengumpulan data yang menggunakan studi dokumentasi dan metode analisis data yang digunakan adalah analisis linear berganda dengan menggunakan uji F (Uji secara Simultan) dan Uji T (Uji secara Parsial) dengan tingkat signifikansi (α) = 5%.

Hasil penelitian menunjukkan bahwa variabel Dewan KomisarisDewan Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional secara serempak berpengaruh signifikan terhadap kinerja perusahaan, sedangkan secara parsial variabel variabel dewan komisaris berpengaruh positif dan tidak signifikan, Dewan Komisaris Independen berpengaruh positif dan tidak signifikan, Dewan Direksi berpengaruh positif dan tidak signifikan, Komite Audit berpengaruh negative dan signifikan, Kepemilikan Institusional berpengaruh positif dan signifikan terhadap kinerja perusahaan di Bursa Efek Indonesia.

3

ABSTRACT

ANALYSIS OF EFFECT OF IMPLEMENTATION OF GOOD CORPORATE GOVERNANCE PERFORMANCE OF THE COMPANY

IN INDONESIA STOCK EXCHANGE

The purpose of this study was to determine the effect of the board of directors, independent board, board of directors, auditcommittees, institutional ownership on the performance of companies on the stock exchange Indonesia

The data used is secondary data. This study uses the data of financial statements by 26 (twenty-six) Company in Indonesia Stock Exchange during 2011-2013. Data collection method using the study documentation and data analysis method used is multiple linearanalysis using the F test (simultaneous) and T test (Test partially) with significance level (α) = 5%.

The results showed that the variables Independent Commissioner Board, Board of Directors, Audit Committee, Institutional Ownership simultaneously significant effect on the performance of the company, while the partial variables commissioners and not significant positive effect, the Board of Independent Commissioners and not significant positive effect, the Council The Board of Directors and a significant positive effect, the Audit Committee and significant negative effect, Institutional Ownership positive and significant impact on the performance of companies in Indonesia Stock Exchange.

10 BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan yang didirikan pasti memiliki tujuan yang ingin dicapai. Salah satunya adalah memperoleh laba. Dalam mencapai tujuan ini, perusahaan harus memiliki tata kelola yang baik agar dapat mencapai kinerja perusahaan yang baik.

Lemahnya implementasi sistem tata kelola perusahaan atau yang biasa dikenal dengan istilah corporate governance merupakan salah satu faktor penentu permasalahan dalam perusahaan. Kelemahan tersebut antara lain terlihat dari minimnya pelaporan kinerja keuangan, kasus penipuan, penggelapan, kurangnya pengawasan atas aktivitas manajemen oleh dewan komisaris dan auditor, serta kurangnya tercipta persaingan yang fair didalam perusahaan.

11 Governance yaitu transparency (keterbukaan). Praktik tata kelola perusahaan semakin mendapat perhatian dari para regulator, investor, dan analisis. Amerika, Inggris, Australia merupakan contoh dari sejumlah negara yang mengharuskan perusahaan tercatat sahamnya untuk membuat pengungkapan tata kelola perusahaan secara khusus dalam laporan tahunannya.

Untuk mengatasi masalah-masalah tata kelola perusahaan tersebut, maka penerapan Good Corporate Governance sangat penting untuk dilakukan oleh perusahaan, karena memberikan arahan yang jelas bagi perusahaan untuk pengambilan keputusan secara bertanggung jawab dan meningkatkan kepercayaan dari mitra perusahaan. Menurut Forum Corporate Governance in Indonesia (2001:22) menyatakan corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka

atau dengan kata lain suatu sistem yang mengendalikan perusahaan.

12 Perkembangan Good Corporate Governance (GCG) di Indonesia dimulai dari adanya krisis ekonomi dan moneter pada tahun 1997-1999 yang di Indonesia berkembang menjadi krisis multidimensi yang berkepanjangan krisis tersebut antara lain terjadi karena banyak perusahaan yang belum menerapkan Good Corporate Governance. Perkembangan lain yang penting dalam kaitan

penyempurnaan Good Corporate Governance adalah dengan adanya usulan penyempurnaan peraturan pencatatan pada Bursa Efek Jakarta yang sekarang menjadi Bursa Efek Indonesia yang mengatur mengenai peraturan bagi emiten yang tercatat di Bursa Efek Jakarta yang mewajibkan untuk mengangkat komisaris independent dan membentuk komite audit pada tahun 1998, Corporate Governance (CG) mulai dikenalkan pada seluruh perusahaan

publik di Indonesia. Setelah itu pemerintah menandatangani nota kesepakatan Letter of Interest (LOI) dengan International Monetary Fund (IMF) yang mendorong terciptanya penerapan Corporate Governance.

Pemerintah Indonesia mendirikan satu lembaga khusus yang bernama Komite Nasional mengenai Kebijakan Corporate Governance (KNKCG) melalui keputusan Menteri Negara kordinator bidang ekonomi, keuangan, dan industri Nomor: KEP-31/ M.EKUIN/06/2000. Tugas pokok KNKCG adalah merumuskan dan menyusun rekomendasi kebijakan mengenai Good Corporate Governance (GCG), serta memprakarsai dan memantau perbaikan

13 akademis, pembuatan kebijakan dan lain sebagainya. Perhatian terhadap GCG kian meningkat seiring banyak bermunculan masalah skandal keuangan di lingkungan bisnis. Konsep GCG telah banyak dikemukakan oleh banyak ahli dan badan sebagai alat kontrol dan pengawasan terhadap kinerja perusahaan. Riset The Indonesian Institute for Corporate Governance (IICG) 2002 menemukan bahwa alasan utama perusahaan menerapkan Good Corporate Governance adalah kepatuhan terhadap peraturan. Para pelaku usaha menilai

GCG hanya sebatas kepatuhan peraturan yang kurang memberikan dampak langsung terhadap kinerja keuangan seperti halnya dalam pemasaran sehingga ini menjadi alasan mengapa GCG kurang maksimal dalam hal implementasinya dikalangan-kalangan perusahaan Indonesia. Terdapat tiga kendala dalam melaksanakan corporate governance didalam perusahaan yaitu kendala internal, kendala eksternal, dan kendala yang berasal dari struktur kepemilikan.

Kendala internal meliputi kurangnya komitmen dari pimpinan dan karyawan perusahaan, rendahnya tingkat pemahaman dari pimpinan dan karyawan perusahaan tentang prinsip-prinsip good corporate governance serta belum efektifnya sistem pengendalian internal. Kendala eksternal dalam pelaksanaan corporate governance terkait dengan perangkat hukum, aturan dan penegakan

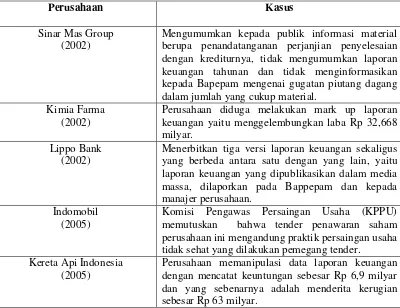

14 sekelompok orang dapat menggunakan sumberdaya perusahaan secara dominan sehingga dapat mengurangi nilai perusahaan. Berikut contoh kasus kurangnya penerapan Good Corporate Governance di Indonesia:

Tabel 1.1 Kasus kurangnya penerapan GCG di Indonesia

Perusahaan Kasus

Sinar Mas Group (2002)

Mengumumkan kepada publik informasi material berupa penandatanganan perjanjian penyelesaian dengan krediturnya, tidak mengumumkan laporan keuangan tahunan dan tidak menginformasikan kepada Bapepam mengenai gugatan piutang dagang dalam jumlah yang cukup material.

Kimia Farma (2002)

Perusahaan diduga melakukan mark up laporan keuangan yaitu menggelembungkan laba Rp 32,668 milyar.

Lippo Bank (2002)

Menerbitkan tiga versi laporan keuangan sekaligus yang berbeda antara satu dengan yang lain, yaitu laporan keuangan yang dipublikasikan dalam media massa, dilaporkan pada Bappepam dan kepada manajer perusahaan.

Indomobil (2005)

Komisi Pengawas Persaingan Usaha (KPPU) memutuskan bahwa tender penawaran saham perusahaan ini mengandung praktik persaingan usaha tidak sehat yang dilakukan pemegang tender.

Kereta Api Indonesia (2005)

Perusahaan memanipulasi data laporan keuangan dengan mencatat keuntungan sebesar Rp 6,9 milyar dan yang sebenarnya adalah menderita kerugian sebesar Rp 63 milyar.

Sumber:

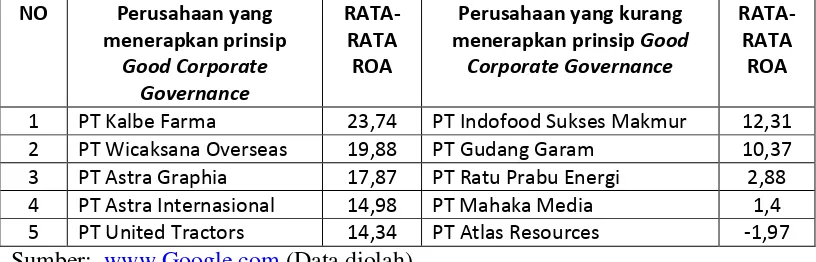

16 Tabel 1.2

Perbandingan Rata-rata Laba Perusahaan Manufaktur yang menerapkan dan kurang menerapkan Prinsip Good Corporate Governance dalam

konteks Corporate Governance Perception Index (CGPI)

NO Perusahaan yang

menerapkan prinsip

Good Corporate Governance

RATA-RATA ROA

Perusahaan yang kurang menerapkan prinsip Good

Corporate Governance

RATA-RATA ROA

1 PT Kalbe Farma 23,74 PT Indofood Sukses Makmur 12,31 2 PT Wicaksana Overseas 19,88 PT Gudang Garam 10,37 3 PT Astra Graphia 17,87 PT Ratu Prabu Energi 2,88 4 PT Astra Internasional 14,98 PT Mahaka Media 1,4 5 PT United Tractors 14,34 PT Atlas Resources -1,97 Sumber:

Berdasarkan Tabel 1.2 dapat dilihat bahwa laba perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang menerapkan prinsip good corporate governance lebih besar daripada yang tidak menerapkan prinsip good corporate

17 keuntungan. Menurut Subramayam dan Hasley (2005:65) semakin besar nilai ROA, menunjukkan kinerja perusahaan yang baik pula karena tingkat pengembalian investasi semakin besar. Kinerja keuangan yang baik dapat membuat investor tertarik untuk membeli saham perusahaan tersebut. Sebaliknya kinerja keuangan yang tidak baik akan membuat investor tidak tertarik untuk membeli saham perusahaan tersebut. Penerapan Good Corporate Governace dalam perusahaan sangatlah penting secara langsung akan

memberikan arahan yang jelas bagi perusahaan untuk memungkinkan pengambilan keputusan secara bertanggung jawab dan meningkatkan nilai perusahaan dan kepercayaan dari mitra usaha. Ada beberapa prinsip yang dibutuhkan untuk membangun suatu budaya bisnis yang sehat, yaitu transparansi, kemandirian, akuntabilitas, pertanggunjawaban, dan kewajaran. Kelima prinsip tersebut dikenal sebagai prinsip-prinsip Good Corporate Governance. Perusahaan yang menerapkan prinsip good corporate governance

18 Manfaat bagi perusahaan yang menerapkan corporate governance secara ekonomis akan menjaga kelangsungan usaha. Selain itu dapat menghilangkan kolusi, korupsi dan nepotisme (KKN). Disinilah kaitan antara penerapan corporate governance dan kinerja perusahaan. Corporate Governance juga

menjadi hal penting untuk dilaksanakan mengingat sering terjadinya konflik kepentingan antara manajemen dan pemilik perusahaan dalam mengambil keputusan.

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, penulis tertarik untuk melakukan penelitian dengan judul “ Analisis Pengaruh Penerapan Prinsip Good Corporate Governance terhadap kinerja perusahaan di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah penulis kemukakan sebelumnya, maka pokok permasalahan yang menjadi topik bahasan dalam tulisan ini adalah : “ Apakah penerapan prinsip good corporate governance yang diukur dengan menggunakan Dewan Komisaris, Dewan Komisaris Independen, Dewan Direksi, Komite Audit dan kepemilikan Institusional berpengaruh terhadap kinerja perusahaan di Bursa Efek Indonesia”?

1.3 Tujuan Penelitian

19 Dewan Komisaris Independen, Dewan Direksi, Komite Audit dan kepemilikan Institusional berpengaruh terhadap kinerja perusahaan di Bursa Efek Indonesia 1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Bagi Perusahaan

Penelitian ini diharapkan memberikan masukan bagi pihak perusahaan untuk mengambil kebijakan dalam menganalisa kelangsungan kinerja perusahaannya.

2. Bagi Penulis

Penelitian ini menambah pengetahuan penulis mengenai pengaruh prinsip good corporate governance terhadap kinerja perusahaan.

3. Bagi Peneliti Selanjutnya

20 BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Perspektif teori agency merupakan dasar yang digunakan untuk memahami corporate governance. Hal yang dibahas dalam teori ini adalah hubungan antara prinsipal (pemilik dan pemegang saham) dan agen (manajemen). Menurut Bringham dan Houston (2006:26) Hubungan keagenan terjadi ketika satu atau lebih individu yang disebabkan sebagai principal menyewa individu atau organisasi lain disebut sebagai agen untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan pada agen tersebut. Arifin (2005:7) menyebutkan bahwa Agency Problem adalah perbedaan antara prinsipal dan agen. Prinsipal akan menyediakan fasilitas dan dana untuk menjalankan perusahaan serta mendelegasikan kebijakan pembuatan keputusan kepada agen. Prinsipal memiliki harapan bahwa agen akan menghasilkan return dari uang mereka investasikan. Dilain pihak, agen memiliki kewajiban untuk mengelola perusahaan sesuai dengan keinginan prinsipal. Sebagai wujud dari akuntabilitas manajemen kepada pemilik, setiap periode manajemen memberikan laporan mengenai informasi perusahaan kepada pemiliknya. Menurut Meisser (2006:7) hubungan keagenan mengakibatkan dua permasalahan yaitu:

21 b. Terjadinya konflik kepentingan (conflict of interest) akibat ketidaksamaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

Prinsip-prinsip pokok corporate governance yang perlu diperhatikan untuk terselenggaranya praktik good corporate governance adalah transparansi, akuntabilitas, keadilan, dan responbilitas. Corporate Governance diarahkan untuk mengurangi asimetri informasi anatara prinscipal dan agent yang pada akhirnya diharapkan dapat meningkatkan kinerja perusahaan.

2.2 Sejarah Good Corporate Governance

22 serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Sejauh ini penegakan aturan untuk penerapan CGG belum ada sanksi bagi perusahaan yang belum menerapkan maupun yang sudah menerapkan tetapi tidak sesuai standar pelaksanaan GCG. Pada awalnya Good Corporate Governance hanya berkembang di Inggris dan Amerika, tetapi juga di Indonesia. Bagi Indonesia perkembangan mengenai Good Corporate Governance bermula dari usulan penyempurnaan peraturan

pencatatan pada Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) yang mengatur mengenai peraturan bagi emiten yang tercatat di BEJ yang mewajibkan untuk mengangkat komisaris independent dan membentuk komite audit pada

tahun 1988, Corporate Governance mulai dikenalkan pada publik di Indonesia. Setelah itu pemerintah Indonesia menandatangani Nota Kesepakatan (Letter

of Intent) dengan International Monetary Fund (IMF) yang mendorong

terciptanya iklim yang lebih kondusif bagi penerapan GCG. Pemerintah Indonesia mendirikan satulembaga khusus yang bernama Komite Nasional mengenai Kebijakan Corporate Governance (KNKCG) melalui Keputusan Menteri Negara Koordinator Bidang Ekonomi, Keuangan dan Industri Nomor:KEP-31/M.EKUIN/06/2000.

23 muncul pertama kali pedoman Umum GCG di tahun 2001, pedoman GCG bidang Perbankan tahun 2004 dan Pedoman Komisaris Independen dan Pedoman Pembentukan Komite Audit yang Efektif. Pada tahun 2004 Pemerintah Indonesia memperluas tugas KNKCG melalui surat keputusan Menteri Koordinator Perekonomian RI No. KEP-49/M.EKON/II/TAHUN 2004 tentang pemebentukan Komite Nasional Kebijakan Corporate Governance (KNKG) yang memperluas cakupan tugas sosialisasi Governance bukan hanya di sector korporasi tapi juga di sektor pelayanan publik. KNKG pada tahun 2006 menyempurnakan pedoman GCG yang telah di terbitkan pada tahun 2001 agar sesuai dengan perkembangan.

2.3 Pengertian Good Corporate Governance

Menurut Forum Corporate Governance in Indonesia (FCGI) 2001 Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur mengendalikan perusahaan.

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG) Good Corporate Governance adalah suatu proses dari struktur yang digunakan

24 perundang – undangan dan norma yang berlaku. Menurut Sutedi (2012:1) dalam bukunya Good Corporate Governance, pengertian GCG adalah suatu proses dan struktur yang digunakan oleh organ perusahaan (Pemegang saham/Pemilik Modal/Komisaris/Dewan Pengawas dan Direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika.

Menurut Siswanto dan Aldridge dalam bukunya Good Corporate Governance (2005 : 1) kata governance diambil dari kata latin yaitu gubemance

yang artinya mengarahkan dan mengendalikan (control) kegiatan organisasi termasuk perusahaan. Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER-01 /MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara definisi GCG adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

Good Corporate Governance terdiri dari dua unsur, yaitu unsur yang

25 sedangkan unsur-unsur eksternal adalah kecukupan undang – undang, perangkat hukum, investor, pemberi pinjaman.

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa Good Corporate Governance adalah sistem yang mengatur, mengelola, mengendalikan dan mengawasi hubungan antara pengelola perusahaan dan stakeholder perusahaan.

2.4 Prinsip – Prinsip Good Corporate Governance

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG) prinsip- prinsip Good Corporate Governance adalah :

1. Transparansi (Transparency)

Dalam prinsip ini, perusahaan dituntut mampu menyediakan informasi yang penting atau materiil dan relevan secara akurat, tepat waktu, jelas, konsisten, comparable dan mudah diakses dan dipahami oleh stakeholders karena keyakinan dan kepercayaan stakeholders terhadap perusahaan tergantung pada pengungkapan informasi tersebut.

26 perusahaan kepada stakeholders, khususnya para pemegang saham. Informasi yang disajikan oleh perusahaan harus mencerminkan keadaan yang sesungguhnya (transparency), tanpa rekayasa oleh pihak manapun.

2. Akuntabilitas (Accountability)

Dalam prinsip ini, perusahaan diharapkan dapat mempertanggung jawabkan kinerjanya secara transparan dan wajar. Prinsip ini ditujukan untuk menghindari agency problem yang muncul karena adanya perbedaan kepentingan antara

Pemegang Saham dan Direksi. Usaha yang dilakukan perusahaan untuk menjalankan prinsip ini antara lain dengan memisahkan secara jelas fungsi, hak, wewenang dan tanggungjawab masing-masing organ perusahaan, dan memastikan setiap organ perusahaan mampu melaksanakan fungsinya sesuai dengan anggaran dasar, etika bisnis dan pedoman perilaku perusahaan.

Untuk meyakinkan bahwa tidak adanya penyimpangan fungsi, hak dan wewenang, maka dibentuk suatu sistem pengendalian internal (SPI) yang efektif dalam pelaksanaan pengelolaan perusahaan. Perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan sasaran usaha perusahaan, serta memiliki sistem penghargaan dan sanksi (reward and punishment system) untuk mendorong semua organ perusahaan melaksanakan

tugas dan kewajiban dengan penuh tanggungjawab. 3. Responsibilitas (responsibility)

27 industrial, perlindungan lingkungan hidup, kesehatan dan keselamatan kerja, standar penggajian, dan persaingan yang sehat. Mengingat dalam menjalankan operasinya perusahaan seringkali menghasilkan dampak yang negatif yang harus ditanggung masyarakat, untuk ini tanggung jawab perusahaan terhadap masyarakat sangat diperlukan. Perusahaan juga diharapkan membantu peran pemerintah dalam mengurangi terjadinya kesenjangan pendapatan dan kesempatan kerja yang terjadi pada segmen masyarakat yang belum mendapatkan manfaat dari mekanisme pasar.

Dengan perusahaan mematuhi hukum dan perundang-undangan yang berlaku dan menjalankan tanggung jawab kepada lingkungan dan masyarakat maka kesinambungan usaha dalam jangka panjang akan terwujud dan perusahaan mendapatkan penghargaan sebagai Good Corporate Citizen.

4. Independensi (Independency)

28 description secara jelas dan memastikan setiap organ telah melakukan

tanggung jawabnya dengan baik sesuai apa yang telah ditentukan. 5. Kewajaran dan Kesetaraan (fairness)

Dapat dipastikan semua investor pasti membutuhkan jaminan bahwa setiap asset atau capital yang mereka tanamkan dikelola secara aman. Untuk itu

perusahaan dituntut untuk memberikan perlindungan terhadap seluruh kepentingan pemegang saham secara fair, termasuk kepada pemegang saham minoritas. Untuk mewujudkan prinsip ini, dapat ditempuh dengan cara sebagai berikut:

1. Dalam pengambilan keputusan, perusahaan melibatkan para pemangku kepentingan untuk memberikan kesempatan menyampaikan saran, masukan serta pendapat.

2. Membuat peraturan untuk melindungi kepentingan saham minoritas dalam perusahaan.

3. Menetapkan secara jelas peran, fungsi dan tanggung jawab semua organ perusahaan.

4. Menyampaikan informasi penting secara terbuka dan secara wajar.

29 2.5 Indikator Mekanisme Good Corporate Governance

1. Dewan Komisaris

Menurut Undang-Undang Republik Indonesia No.40 tahun 2007 tentang Perseroan Terbatas (UUPT) Pasal 1, definisi Dewan Komisaris (Dewan Pengawas) adalah organ perusahaan yang menjalankan tugas pengawasan secara umum dan khusus sesuai dengan anggaran dasar yang telah ditetapkan perusahaan serta memberikan nasihat kepada Direksi.

Berdasarkan UUPT tugas pokok dewan komisaris (Sutedi 2012:145) adalah: 1. Mengawasi kebijaksanaan Direksi dalam menjalankan perusahaan.

2. Memberikan nasihat kepada Direksi. 2. Dewan Komisaris Independen

30 3. Dewan Direksi

Tugas dan fungsi utama Dewan Direksi menjalankan dan melaksanakan pengurusan Perseroan. Menurut Sutedi (2012:127) tugas yang harus dijalankan Direksi dalam perseroan antara lain sebagai berikut:

1. Bertindak dengan itikad baik

2. Senantiasa memperhatikan kepentingan perseroan dan bukan kepentingan dari Dari pemegang saham semata-mata.

3. Kepengurusan perseroan harus dilakukan dengan baik, sesuai dengan tugas dan kewenangan yang diberikan kepadanya, dengan tingkat kecermatan yang wajar, dengan ketentuan bahwa Direksi tidak diperkenankan untuk memperluas maupun mempersempit ruang lingkup geraknya sendiri.

4. Tidak diperkenankan untuk melakukan tindakan yang dapat menyebabkan Benturan kepentingan antara kepentingan perseroan dengan kepentingan Direksi.

4. Komite Audit

31 1. Memastikan bahwa perusahaan telah melaksanakan dan mematuhi semua peraturan hukum serta aturan lainnya yang berlaku serta memastikan

perusahaan menjalankan kegiatan usahanya secara etis dan bermoral.

2. Memahami pokok-pokok laporan keuangan, mengidentifikasi area yang dianggap sensitive dan rawan terhadap risk management dan sistem internal control yang berlaku diperusahaan tersebut.

5. Kepemilikan Institusional

Kepemilikan institusional memiliki arti penting dalam memnitor manajemen. Adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai pencegahan terhadap kecurangan yang dilakukan oleh manajemen. Menurut Griffin dan Elbert (2007:115) Kepemilikan Institusional adalah investor besar seperti usaha dana yayasan dan dana pensiun yang membeli saham perusahaan dalam jumlah besar.

32 lembaga investasi seperti dana pensiun, asuransi, reksadan, dan perusahaan investasi lainnya dan menjadi bagian dari kepemilikan saham oleh publik. Pemilik institusional memiliki beberapa kelebihan dibandingkan dengan investor lainnya. Umumnya institusi menyerahkan tanggung jawab untuk mengelola investasi pada divisi tertentu sehingga institusi dapat memantau secara professional perkembangan investasinya.

2.6 Manfaat dan Tujuan Good Corporate Governance

Menurut Siswanto, Sutojo, Aldridge (2005:5-6), good corporate governance mempunyai manfaat dan tujuan yaitu:

1. Melindungi hak dan kepentingan pemegang saham dan para anggota non- pemegang saham yang bersangkutan.

2. Meningkatkan efisiensi dan efektifitas kinerja dewan pengurus atau board of directors dan manajemen perusahaan.

3. Meningkatkan mutu hubungan board of directors dengan manjemen senior perusahaan.

4. Mengurangi agency cost, yaitu biaya yang harus ditanggung pemegang saham sebagai akibat pendeglasian wewenang kepada pihak manajemen.

5. Meningkatkan nilai saham perusahaan sehingga dapat meningkatkan citra perusahaan kepada publik lebih luas jangka panjang.

33 2.7 Kinerja Keuangan

Menurut Helfert ( 2003:67) kinerja keuangan perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Kinerja keuangan dapat digunakan sebagai alat ukur yang digunakan untuk mengukur dan menetukan kualitas perusahaan. Kinerja suatu perusahaan dapat dilihat dari laporan keuangan perusahaan tersebut.

Menurut Kieso (2008:2) laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar perusahaan. Laporan keuangan tersebut dapat menggambarkan keadaan financial dan hasil yang telah dicapi perusahaan dalam periode tertentu Dalam menilai kinerja keuangan perusahaan dapat digunakan suatu ukuran atau tolak ukur tertentu. Biasanya ukuran yang digunakan adalah rasio atau indeks yang menghubungkan dua data keuangan.

2.8 Analisis Kinerja Keuangan Perusahaan

Menurut Van Horne dan Wachowichz (2004:128) analisis keuangan melibatkan penggunaan berbagai laporan keuangan yaitu:

1. Neraca merupakan ringkasan aktiva, kewajiban, dan ekuitas pemilik pada satu titik tertentu biasanya pada akhir tahun.

34 Menurut Roos, Westerfield, dan Jordan (2004:78) rasio keuangan adalah hubungan yang dihitung dan informasi keuangan suatu perusahaan dan digunakan untuk tujuan perbandingan. Rasio menggambarkan suatu hubungan dan perbandingan jumlah tertentu dalam satu pos laporan keuangan dengan jumlah yang lain pada laporan keuangan yang lain.

Dengan menggunakan metode analisis seperti berupa rasio ini akan dapat menjelaskan atau memberikan gambaran tentang baik atau buruknya posisi keuangan perusahaan.

2.9 Bentuk – bentuk rasio keuangan

Menurut Brealey, Myers dan Marcus (2008:72) ada empat jenis rasio keuangan antara lain;

1. Rasio Leverage memperlihatkan seberapa besar berat utang perusahaan. 2. Rasio Likuiditas mengukur seberapa mudah perusahaan memegang kas

3. Rasio Efisiensi atau rasio tingkat perputaran mengukur seberapa produktif perusahaan menggunakan aset-asetnya.

4. Rasio profitabilitas digunakan untuk mengukur tingkat pengembalian investasi perusahaan.

35 adalah mendapatkan keuntungan yang optimal. Meskipun demikian masalah profitabilitas adalah lebih penting dari laba, karena laba yang besar saja belum bias dijadikan ukuran bagi perusahaan tersebut telah bekerja dengan efisien. Efisien dapat diketahui dengan membandingkan laba usaha perusahaan tersebut atau dengan kata lain adalah menghitung profitabilitasnya.

Menurut Bringham dan Houston (2001:89) rasio profitabilitas menunjukkan pengaruh gabungan dan likuiditas, manajemen aktiva, dan utang terhadap hasil operasi. Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Profitabilitas mencakup seluruh pendapatan dan biaya yang dikeluarkan oleh perusahaan sebagai penggunaan aset dan pasiva dalam satu periode. Profitabilitas dapat digunakan sebagai informasi bagi pemegang saham untuk melihat keuntungan yang benar-benar diterima dalam bentuk dividen. Rasio profitabilitas yang digunakan adalah sebagai berikut:

1. Return On Assets

36 keuntungan dan semakin baik posisi perusahaan dari segi penggunaan aktiva.”

Return On Assets = Laba Bersih

Total Aktiva× 100%

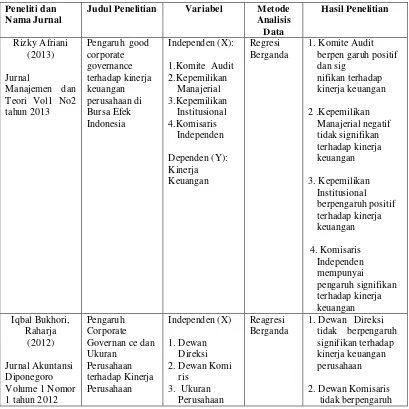

[image:38.595.108.517.344.753.2]2.10 Penelitian Terdahulu

Tabel 2.1 Penelitian-Penelitian Terdahulu

Peneliti dan Nama Jurnal

Judul Penelitian Variabel Metode Analisis Data Hasil Penelitian Rizky Afriani (2013) Jurnal Manajemen dan Teori Vol1 No2 tahun 2013

Pengaruh good corporate governance terhadap kinerja keuangan perusahaan di Bursa Efek Indonesia Independen (X):

1.Komite Audit 2.Kepemilikan Manajerial 3.Kepemilikan Institusional 4.Komisaris Independen Dependen (Y): Kinerja Keuangan Regresi Berganda

1. Komite Audit berpen garuh positif dan sig nifikan terhadap kinerja keuangan 2 .Kepemilikan Manajerial negatif tidak signifikan terhadap kinerja keuangan 3. Kepemilikan Institusional berpengaruh positif terhadap kinerja keuangan 4. Komisaris Independen mempunyai pengaruh signifikan terhadap kinerja keuangan Iqbal Bukhori, Raharja (2012) Jurnal Akuntansi Diponegoro Volume 1 Nomor 1 tahun 2012

Pengaruh Corporate Governan ce dan Ukuran Perusahaan terhadap Kinerja Perusahaan Independen (X) 1. Dewan Direksi 2. Dewan Komi ris

3. Ukuran Perusahaan

Reagresi Berganda

1. Dewan Direksi tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan

37 Dependen (Y) Kinerja Keuangan Perusahaan signifikan terhadap kinerja keuangan perusahaan.

3. Ukuran perusahaan tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. Anas Ainur Rachmad (2012) Jurnal Akuntansi Undayana Volume 2 No 3 Tahun 2013 Pengaruh Penerapan Good Corporate Governance Berbasis karakteristik Manajerial pada kinerja perusahaan Manufaktur Independen (X) 1. Komite Audit 2. Dewan Direk si

3. Dewan Komi saris

4. Dewan Komi saris Inde penden 5. Kepemilikan Manajerial 6. Kepemilikan Institusional Dependen (Y) Kinerja Perusahaan Regresi Berganda

1. Komite Audit tidak berpengaruh signifikan terhadap kinerja perusahaan 2. Dewan Direksi tidak

berpengaruh signifikan terhadap kinerja perusahaan 3. Dewan Komisaris berpengaruh signifikan terhadap kinerja perusahaan 4. Kepemilikan manajerial berpengaruh tidak berpengaruh signifikan terhadap kinerja perusahaan 5. Kepemilikan Institusional berpengaruh signifikan terhadap kinerja perusahaan Sawitri Sekaredi (2011)

Jurnal Bisnis dan Ekonomi UNDIP Volume 16 Nomor 2 Tahun 2011 Pengaruh Corporate Governance Terhadap Kinerja Keuangan Perusahaan Independen (X)

1. Kepemilikan Institusional 2. Komisaris

Independen 3. Ukuran dewan komisaris, 4. Ukuran dewan direksi, 5. Komite Audit

Dependen (Y)

Kinerja Perusahaan

Regresi Berganda

1. kepemilikian institusional berpengaruh positif signifikan terhadap kinerja keuangan perusahaan

2. Dewan Komisaris Independen berpengaruh negative signifikan 3. Dewan Komisaris berpengaruh positif tidak signifikan 4. Dewan Direksi

berpengaruh positif

38 5. Komite Audit berpengaruh negative tidak signifikan Bernard S Black,Has ung Jang, Wochan Kim (2003) Jurnal Of Accounting Research Volume 40 Number 2 2003 Does Corporate Governance Affect Firm Value Independen (X) 1.Dewan Direksi 2.Komisaris Independen 3. Komite Audit

4. Eksternal Auditor Dependen (Y) Tobins Q Regresi Berganda 1.Dewan Direksi berpengaruh signifikan terhadap Tobins Q

2. Komisaris Indepen den berpengaruh Signifikan terhadap Tobins Q

3. Komite Audit berpe

ngaruh terhadap Tobins Q

4. Eksternal Auditor berpengaruh

terhadap Tobins Q

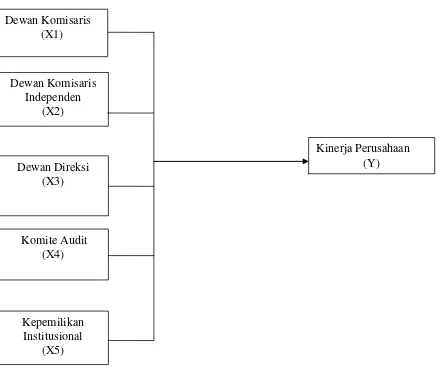

2.11 Kerangka Konseptual

Pelaksanaan corporate governance yang efektif menciptakan sistem pengendalian perusahaan, sehingga dapat menekan seminimal mungkin peluang terjadinya kecurangan, korupsi, dan penyalahgunaan laporan keuangan wewenang masing – masing organisasi.

39 Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya dan kedua kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder. Indikator Mekanisme corporate governance yang mempengaruhi kinerja keuangan perusahaan dalam penelitian ini meliputi : Dewan Komisaris, Dewan Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional.

Dewan Komisaris bertugas melakukan pengawasan dan memberikan

masukan kepada dewan direksi perusahaan. Dengan semakin banyaknya anggota dewan komisaris pengawasan terhadap dewan direksi jauh lebih baik, masukan atau opsi yang didapat direksi akan jauh lebih baik. Dewan Komisaris Independen bertugas memilik weenang untuk mengawasi kebijakan direksi serta memberikan nasihat. Dengan semakin besarnya jumlah komisaris independen maka dapat mendorong untuk bertindak objektif dan mampu melindungi seluruh stakeholders. Dewan Direksi memiliki peranan yang sangat vital dalam suatu

40 Komite Audit berperan dalam memastikan kredibilitas proses penyusunan laporan keuangan. Fungsi komite Audit yang efektif dapat meminimalisasi konflik keagenan.

Kepemilikan Institusional akan melakukan pengawasan yang lebih optimal terhadap kinerja manajemen. Distribusi saham antara pemegang saham dari luar yaitu investor institusional mampu meniminalisir biaya keagenan.

[image:42.595.117.554.337.727.2]

Gambar 2.2 Kerangka Konseptual Dewan Komisaris

(X1)

Dewan Komisaris Independen

(X2)

Dewan Direksi (X3)

Komite Audit (X4)

Kepemilikan Institusional

(X5)

41 2.12 Hipotesis

42 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah metode analisis deskriptif dengan pendekatan studi kasus, yaitu metode yang melihat dan menggambarkan lingkungan dengan keadaan yang nyata yang tampak dalam perusahaan dengan cara mengumpulkan, menyajikan, dan menganalisis data sehingga dapat memberikan gambaran yang cukup jelas menegenai objek yang diteliti, agar dapat diambil suatu kesimpulan maupun dijadikan saran dimasa yang akan datang berdasarkan penelitian yang dilakukan.

3.2 Tempat dan waktu penelitian

Tempat penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang menyajikan laporan keuangannya pada periode pengamatan tahun 2011-2013.

Waktu penelitian direncanakan mulai bulan Oktober 2014 sampai Desember 2014.

3.3 Batasan Operasional

43 1. Variabel Bebas (independent variable) mencakup Dewan Komisaris, Dewan

Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional.

2. Variabel Terikat (dependent variable) adalah Kinerja Perusahaan yang diukur dengan Return On Aseets.

3.4 Definisi Operasional 3.4.1 Variabel Bebas (X)

Variabel Bebas (X) dalam penelitian ini adalah Dewan Komisaris, Dewan Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional.

a. Dewan Komisaris

Dewan Komisaris diukur berdasarkan jumlah dewan komisaris yang terdapat dalam perusahaan.

b. Dewan Komisaris Independen

Komisaris independen diukur berdasarkan jumlah komisaris independen yang terdapat dalam perusahaan.

c. Dewan Direksi

Dewan Direksi diukur berdasarkan jumlah dewan direksi yang terdapat dalam perusahaan.

d. Komite Audit

44 e. Kepemilikan Institusional

Kepemilikan Institusional dihitung dari jumlah persentase hak suara yang dimiliki oleh kepemilikan institusional.

3.4.2 Variabel Terikat (Y)

Variabel Terikat (Y) dalam penelitian ini adalah kinerja perusahaan yang diukur dengan ROA. Dengan menggunakan rumus yaitu:

Return On Assets = laba bersih

total aktiva × 100%

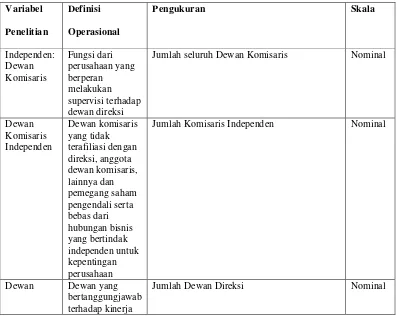

[image:46.595.108.505.434.750.2]3.5 Skala pengukuran Variabel

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Variabel

Penelitian

Definisi

Operasional

Pengukuran Skala

Independen: Dewan Komisaris Fungsi dari perusahaan yang berperan melakukan supervisi terhadap dewan direksi

Jumlah seluruh Dewan Komisaris Nominal

Dewan Komisaris Independen Dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris, lainnya dan pemegang saham pengendali serta bebas dari hubungan bisnis yang bertindak independen untuk kepentingan perusahaan

Jumlah Komisaris Independen Nominal

Dewan Dewan yang bertanggungjawab terhadap kinerja

45 Direksi perusahaan dan

menjalankan manajemen perusahaan Komite Audit Sekelompok orang yang dipilih dewan komisaris yang membantu auditor

Jumlah Komite Audit Nominal

Kepemilikan Institusional

Proporsi saham yang dimiliki oleh manajemen dalam perusahaan

Presentase Kepemilikan Nominal

Kinerja perusahaan (ROA) ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

Return On Assets

= laba bersih total aktiva × 100%

Rasio

3.6 Populasi dan Sampel Penelitian

Target populasi yang akan menjadi objek dalam penelitian ini adalah perusahaan yang menerbitkan laporan keuangan tahunan (annually report) yang diaudit dan dipublikasikan di Bursa Efek Indonesia (BEI) pada tahun 2011-2013. Adapun pertimbangan yang digunakan dalam menentukan target populasi penelitian ini adalah:

a. Perusahaan yang termasuk dalam kategori peserta CGPI pada tahun 2011-2013.

b. Perusahaan yang terdaftar di Bursa Efek Indonesia.

46 Tabel 3.2

Prosedur Pemilihan Sampel

NO KRITERIA AKUMULASI

1 Perusahaan yang termasuk dalam kategori peserta CGPI pada tahun 2011-2013

86 2 Perusahaan yang tidak terdaftar di Bursa Efek

Indonesia

(42) 3 Perusahaan yang tidak termasuk dalam jenis

perusahaan manufaktur yang mencantumkan laporan keuangan tahunan dan struktur organisasi.

(18)

4 Jumlah sampel penelitian 26

Sumber:

Berdasarkan Tabel 3.2 tersebut jumlah sampel penelitian pada tahun 2011-2013 adalah sebanyak 26 perusahaan. Tahun penelitian selama 3 tahun maka jumlah target populasi sebanyak 78 observasi.

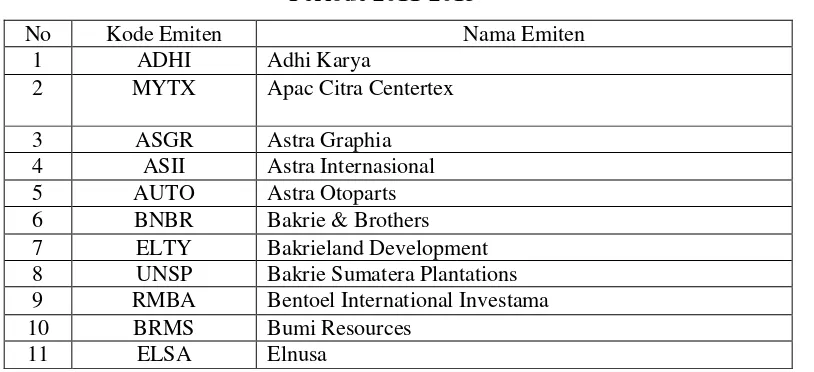

Berdasarkan kriteria tersebut sampel yang ada berjumlah 26 perusahaan manufaktur. Daftar nama sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.3

Sampel penelitian Perusahaan Manufaktur Periode 2011-2013

No Kode Emiten Nama Emiten

1 ADHI Adhi Karya

2 MYTX Apac Citra Centertex

3 ASGR Astra Graphia

4 ASII Astra Internasional

5 AUTO Astra Otoparts

6 BNBR Bakrie & Brothers

7 ELTY Bakrieland Development 8 UNSP Bakrie Sumatera Plantations 9 RMBA Bentoel International Investama

10 BRMS Bumi Resources

[image:48.595.120.527.560.746.2]47

12 GIAA Garuda Indonesia

13 GEMA Gema Graha Sarana

14 HITS Humpuss Intermoda Transportasi

15 ISAT Indosat

16 ISMR Jasa Marga

17 KLBF Kalbe Farma

18 KRAS Krakatau Steel

19 TMAS Pelayaran Tempuran Mas

20 PJAA Pembangunan Jaya Ancol

21 SMDR Samudera Indonesia

22 UNVR Unilever

23 UNTR United Tractors

24 VOKS Voksel Elektrik

25 WCO Wicaksana Overseas

26 WIKA Wijaya Karya

3.7 Jenis Data

Jenis data dalam penelitian data dokumenter. Data dokumen merupakan data yang berupa bukti tertulis yang diperoleh dari objek penelitian atau bisa juga didapat dari media perantara (Indriantoro dan Supomo, 1999:147).

3.8 Metode Pengumpulan Data

Metode pengumpulan data adalah metode dokumentasi yang dilakukan untuk mendapatkan informasi yang dibutuhkan. Data yang diperoleh berupa literature jurnal penelitian, serta laporan – laporan yang dipublikasikan untuk mendapatkan masalah yang akan diteliti serat laporan – laporan yang dipublikasikan oleh Bursa Efek Indonesia melalui media internet.

3.9 Teknik Analisis Data

48 Software SPSS 18.0 For Windows. Metode analisis data yang digunakan dalam penelitian ini adalah:

3.9.1 Metode Analisis Deskriptif

Analisis statistik deskriptif digunakan untuk menganalisis data dengan cara mengumpulkan, mengklarifikasikan dan menginterpretasikan data yang telah terkumpul tanpa bermaksud membuat kesimpulan yang berlaku untuk umum. 3.9.2 Analisis Regresi Berganda

Teknik analisis yang digunakan penelitian ini adalah model persamaan regresi linear berganda, hubungan fungsional variabel – variabel bebas terhadap variabel terikat diformulasikan dalam fungsi regresi sebagai berikut:

Y = α+ b1 X1+ b2 X2+ b3 X3 +b4 X4 + b5 X5 + e

Y = Kinerja Keuangan Perusahaan (ROA)

α = Konstanta

b1 = Dewan Komisaris

b2 = Dewan Komisaris Independen

b3 = Ukuran Dewan Direksi

b4 = Ukuran Komite Audit

b5 = Kepemilikan Institusional

49 3.10 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar – benar menunjukkan hubungan yang signifikan dan representatif. Ada empat pengujian dalam uji asumsi klasik, yaitu:

3.10.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak (Ghozali, 2005 : 110). Model regresi yang baik adalah yang memiliki distribusi residual yang normal atau mendekati normal. Dalam penelitian ini Uji Normalitas dilakukan dengan menguji normalitas residual dengan menggunakan uji Kolmogorov-Smirnov, yaitu dengan membandingkan distribusi komulatif relatif hasil observasi dengan distribusi komulatif relatif teoritisnya. Jika probabilitas signifikansi nilai residual lebih besar dari 0,05 berarti residual terdistribusi dengan normal. Demikian pula sebaliknya, jika probabilitas signifikansi residual lebih rendah dari 0,05 berarti residual tidak terdistribusi secara normal.

3.10.2 Uji Multikolinearitas

50 3.10.3 Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam sebuah model regresi berganda terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan yang lain. Salah satu cara untuk mendeteksi ada atau tidaknya gejala heteroskedastisitas yaitu dengan melihat grafik plot antara nilai variabel terikat yaitu ZPRED dengan residualnya SRESID. Dasar analisisnya adalah jika tidak ada pola tertentu pada grafik serta titik-titik menyebar di atas dan bawah angka 0 pada sumbu Y,maka tidak terjadi heteroskedastisitas.

3.10.4 Autokorelasi

Uji autokorelasi terjadi apabila terdapat penyimpangan terhadap suatu observasi oleh penyimpangan yang lain atau terjadi korelasi diantara observasi menurut waktu dan tempat. Untuk mendeteksi ada tidaknya autokorelasi dalam satu model regresi digunakan model D-W (Durbin-Watson) dengan kriteria pengambilan keputusan sebagai berikut:

a. Jika nilai D-W dibawah 0 sampai 1,5 berarti ada autokorelasi positif b. Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi c. Jika nilai D-W di atas 2,5 sampai 4 berarti ada autokorelasi negative

51 3.11 Pengujian Hipotesis

Pengujian terhadap hipotesis dilakukan dengan cara uji signifikansi (pengaruh nayata) variabel independen (X) terhadap variabel dependen (Y) baik secara parsial, dilakukan dengan mrnggunakan uji statistik t (t-test), dan untuk melihat kelayakan model dilakukan dengan uji statistiK F (F-test), pada level 5% (α=0,05).

3.11.1 UJi F (Uji Serempak)

Uji F ini digunakan untuk menguji signifikansi secara serempak. Langkah-langkah dalam pengujian ini adalah:

Menyusun H0 (Hipotesis Nol) dan H1 (Hipotesis Alternatif)

1. H0 : β1 = 0, artinya Dewan Komisaris, Dewan Komisaris Independen Dewan

Direksi, Komite Audit dan Kepemilikan Institusional secara serempak berpengaruh tidak signifikan terhadap kinerja perusahaan.

2. H1 : β ≠ 0, artinya Dewan Komisaris, Dewan Komisaris Independen,Dewan

Direksi, Komite Audit dan Kepemilikan Institusional secara serempak berpengaruh tidak signifikan terhadap kinerja perusahaan.

Kriteria Pengujian:

1. Jika Fhitung > Ftabel atau tingkat signifikansi < α = 5%, maka H0 ditolak, H1

diterima.

2. Jika Fhitung < Ftabel atau tingkat signifikansi > α = 5%, maka H0 diterima, H1

52 3.11.2 Uji T (Uji Parsial)

Pengujian secara parsial menggunakan uji t. Langkah-langkah yang dilakukan dalam pengujian ini adalah:

Menyusun H0 (Hipotesis Nol) dan H1 (Hipotesis Alternatif)

1. H0 : βi = 0, artinya Dewan Komisaris, Dewan Komisaris Independen,Dewan

Direksi, Komite Audit dan Kepemilikan Institusional secara parsial berpengaruh tidak signifikan terhadap kinerja perusahaan .

2. H1 : βi ≠ 0, artinya Dewan Komisaris, Dewan Komisaris Independen, Dewan

Direksi, Komite Audit dan Kepemilikan Institusional secara parsial berpengaruh signifikan terhadap kinerja perusahaan.

Kriteria pengujian:

1. Jika thitung > ttabel atau tingkat signifikansi < α = 5%, maka H0 ditolak, H1

diterima.

2. Jika thitung < ttabel atau tingkat signifikansi > α = 5%, maka H0 diterima, H1

ditolak.

3.11.3 Analisis Koefisien Determinasi (R2)

53 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

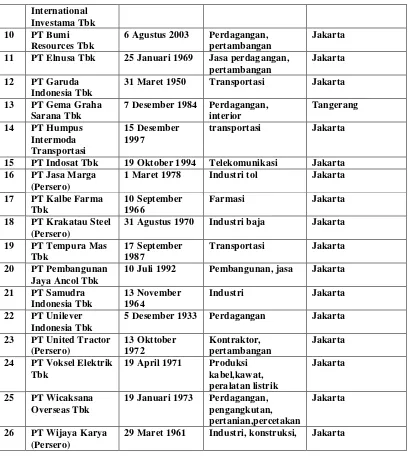

Penelitian ini menggunakan obyek penelitian adalah perusahaan yang termasuk yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan cara purposive sampling yaitu teknik penentuan sampel dengan suatu kriteria tertentu, maka diperoleh sebanyak 26 perusahaan. Periode pengamatan tahun 2011-2013, sehingga diperoleh data amatan sebanyak 26 x 3 = 78 data amatan.

4.1.1 Profil Singkat Perusahaan

[image:55.595.110.515.509.758.2]Berikut gambaran umum masing – masing perusahaan: Tabel 4.1

Profil perusahaan penelitian

NO Nama Perusahaan Tanggal Berdiri Bidang Usaha Kantor Pusat 1 ADHI KARYA 11 Maret 1960 Property,

Real Estate

Jakarta

2 PT APAC CITRA CENTERTEX Tbk

Garmen dan Tekstil Jakarta

3 PT Astra Graphia 22 April 1976 Perdagangan Jakarta 4 PT Astra

Internasional Tbk

20 Febuari 1957 Perdagangan, perindustrian

Jakarta

5 PT Astra Otoparts Tbk 20 September 1991 Perdagangan, perindustrian Jakarta

6 PT Bakrie & Brothers Tbk

Infrastruktur, Telekomunikasi

Jakarta

7 PT Bakrieland Develoment Tbk

Properti, Infrastruktur

Jakarta

8 PT Bakri Sumatra Plantantions Tbk

Perkebunan Sumatera Utara

54 International

Investama Tbk 10 PT Bumi

Resources Tbk

6 Agustus 2003 Perdagangan, pertambangan

Jakarta

11 PT Elnusa Tbk 25 Januari 1969 Jasa perdagangan, pertambangan

Jakarta

12 PT Garuda Indonesia Tbk

31 Maret 1950 Transportasi Jakarta

13 PT Gema Graha Sarana Tbk

7 Desember 1984 Perdagangan, interior

Tangerang

14 PT Humpus Intermoda Transportasi

15 Desember 1997

transportasi Jakarta

15 PT Indosat Tbk 19 Oktober 1994 Telekomunikasi Jakarta 16 PT Jasa Marga

(Persero)

1 Maret 1978 Industri tol Jakarta

17 PT Kalbe Farma Tbk

10 September 1966

Farmasi Jakarta

18 PT Krakatau Steel (Persero)

31 Agustus 1970 Industri baja Jakarta

19 PT Tempura Mas Tbk

17 September 1987

Transportasi Jakarta

20 PT Pembangunan Jaya Ancol Tbk

10 Juli 1992 Pembangunan, jasa Jakarta

21 PT Samudra Indonesia Tbk

13 November 1964

Industri Jakarta

22 PT Unilever Indonesia Tbk

5 Desember 1933 Perdagangan Jakarta

23 PT United Tractor (Persero) 13 Okttober 1972 Kontraktor, pertambangan Jakarta

24 PT Voksel Elektrik Tbk

19 April 1971 Produksi kabel,kawat, peralatan listrik

Jakarta

25 PT Wicaksana Overseas Tbk

19 Januari 1973 Perdagangan, pengangkutan, pertanian,percetakan

Jakarta

26 PT Wijaya Karya (Persero)

29 Maret 1961 Industri, konstruksi, Jakarta

4.2 Hasil Penelitian 4.2.1 Analisis Deskriptif

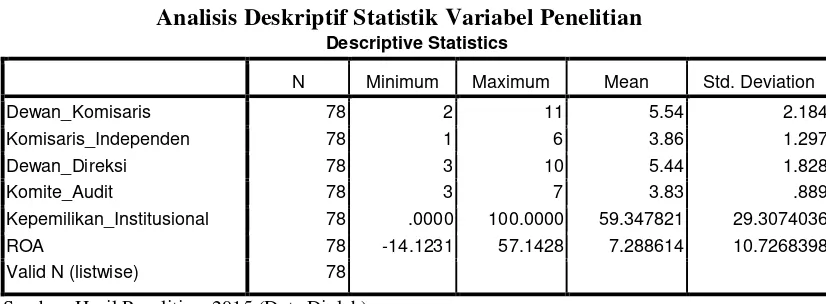

[image:56.595.109.517.142.598.2]Analisis deskriptif data bertujuan untuk memberi gambaran atas data dalam penelitian ini, analisis deskriptif penelitian ini terlihat pada Tabel 4.1 berikut:

55 Analisis Deskriptif Statistik Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Dewan_Komisaris 78 2 11 5.54 2.184

Komisaris_Independen 78 1 6 3.86 1.297

Dewan_Direksi 78 3 10 5.44 1.828

Komite_Audit 78 3 7 3.83 .889

Kepemilikan_Institusional 78 .0000 100.0000 59.347821 29.3074036

ROA 78 -14.1231 57.1428 7.288614 10.7268398

Valid N (listwise) 78

[image:57.595.112.525.145.297.2]Sumber: Hasil Penelitian, 2015 (Data Diolah)

Tabel 4.1 menunjukkan jumlah data yang digunakan dalam penelitian berjumlah 78 data. Berdasarkan hasil analisis deskriptif diatas dapat dijelaskan bahwa:

1. Variabel Dewan Komisaris mempunyai nilai minimum berjumlah 2 orang dimiliki oleh PT Humpus Intermoda Transportasi dan nilai maksimum 11 orang dimiliki oleh PT Astra International dengan nilai rata-rata (mean) sebesar 5,54 dan nilai standar deviasi sebesar 2,184.

2. Variabel Dewan Komisaris Independen mempunyai nilai minimum berjumlah 1 orang dimiliki oleh PT Humpus Intermoda dan maksimum berjumlah 6 orang dimiliki oleh PT Astra Autopart, PT Indosat, dan PT United Tractors. Dengan nilai rata-rata (mean) sebesar 3,83 dan nilai standar deviasi sebesar 1,304.

56 Unilever Indonesia dengan nilai rata-rata (mean) sebesar 5,44 dan nilai standar deviasi sebesar 1,828

4. Variabel Komite Audit mempunyai nilai minimum berjumlah 3 orang dimiliki oleh PT Apac Citra Centertex, PT Astra Graphia, PT Astra Autopart, PT Bakrie Depelovment, PT Bumi Resources, PT Kalbe Farma, PT Krakatau Steel, dan nilai maksimum berjumlah 7 orang dimiliki oleh PT Humpus Intermoda Transportasi dengan nilai rata-rata (mean) sebesar 3,83 dan nilai standar deviasi sebesar 0,889.

5. Variabel Kepemilikan Institusional mempunyai nilai minimum sebesar 0,00% dimiliki oleh PT Krakatau Steel (Persero), dan nilai maksimum sebesar 100,00% dimiliki oleh PT Adhi Karya (Persero) dan PT Astra Graphia dengan nilai rata-rata (mean) sebesar 59,347821 dan nilai standar deviasi sebesar 29,3074036.

7. Variabel Kinerja Perusahaan (ROA) mempunyai nilai minimum sebesar-14,1231 yang dimiliki oleh PT. Humpuss Intermoda Transportasi, Tbk pada tahun 2011 dan nilai maksimum sebesar 57,1428 diraih oleh PT Wicaksana Overseas, Tbk. Di tahun 2012. Sedangkan nilai rata-rata (mean) sebesar 7,288614 dan nilai standar deviasi sebesar 10, 7268398.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas Data

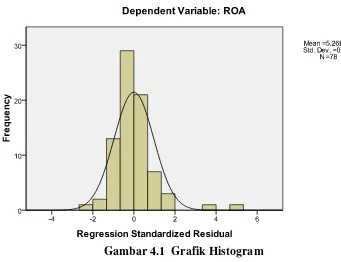

57 menggunakan pendekatan histogram, grafik dan uji statistik Kolmogorov-Smirnov. Uji normalitas dengan pendekatan histogram dapat dilihat pada Gambar 4.1 berikut

Gambar 4.1 Grafik Histogram

Pada gambar 4.1 terlihat bahwa data berdistribusi normal, hal ini ditunjukkan oleh distribusi data tidak melenceng ke kiri atau ke kanan. Cara lain untuk melihat uji normalitas adalah dengan melihat penyebaran titik-titik di sepanjang garis diagonal. Jika data menyebar disekitar garis diagonal, maka hal ini merupakan indikasi bahwa data residual menyebar normal.

58 Gambar 4.2 Normal Probability Plot

59 signifikansi < 0,05 maka data dinyatakan tidak berdistribusi secara normal. Uji normalitas dengan Kolmogorov-Smirnov dapat dilihat pada Tabel 4.2 berikut:

Tabel 4.2

Hasil Uji Kolmogrov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa,,b Mean .0000000

Std. Deviation 9.77566144

Most Extreme Differences Absolute .149

Positive .149

Negative -.114

Kolmogorov-Smirnov Z 1.320

Asymp. Sig. (2-tailed) .061

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data sekunder yang diolah, 2015

Tabel 4.2 menunjukkan bahwa nilai kolmogorov-smirnov Z adalah 1,320 <1,97 dengan asymp.sig (2-tailed) adalah sebesar 0,061. Berarti data residual berdistribusi secara normal karena 0,143 > 0,05 (signifikansi lebih besar dari 0,05). Dari uji grafik dan uji statistik dapat disimpulkan bahwa bahwa data residual telah berdistribusi secara normal.

4.2.2.2 Uji Multikolinieritas

60 Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.709 7.901 .343 .733

Dewan_Komisaris .235 1.112 .048 .211 .833 .225 4.447

Komisaris_Independen -.248 1.851 -.030 -.134 .894 .230 4.341

Dewan_Direksi 1.638 .688 .279 2.381 .020 .840 1.191

Komite_Audit -2.588 1.374 -.214 -1.884 .064 .890 1.123

Kepemilikan_Institusional .088 .040 .242 2.219 .030 .971 1.030

a. Dependent Variable: ROA Sumber: Data sekunder yang diolah, 2015

Berdasarkan Tabel 4.3 diketahui masing-masing nilai VIF dan nilai Tolerance yaitu:

a. Nilai VIF untuk variabel Dewan Komisaris 4,447 < 10 dan nilai Tolerance variabel Dewan Komisaris 0,225 > 0,1 maka dapat disimpulkan bahwa pada variabel Dewan Komisaris tidak terjadi gejala multikolineritas.

b. Nilai VIF untuk variabel Dewan Komisaris Independen 4,341 < 10 dengan nilai tolerance sebesar 0,230 > 0,1 maka dapat disimpulkan bahwa pada variabel Dewan Komisaris Independen tidak terjadi gejala multikolineritas. c. Nilai VIF untuk variabel Dewan Direksi sebesar 1,191 < 10 dengan nilai

tolerance sebesar 0,840> 0,1 maka dapat disimpulkan bahwa pada variabel

Dewan Direksi tidak terjadi gejala multikolineritas.

61 e. Nilai VIF untuk variabel Kepemilikan Institusional 1,030 < 10 dengan nilai tolerance sebesar 0,971 > 0,1 maka dapat disimpulkan bahwa pada variabel

Kepemilikan Institusional tidak terjadi gejala multikolineritas. 4.2.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan lainnya. Cara mendeteksi ada tidaknya gejala heteroskedasitas dapat dilakukan dengan cara grafik dan statistik uji Glejser.

Uji Heteroskedastisitas dengan pendekatan grafik scatter plot dapat dilihat pada Gambar 4.3 berikut:

[image:63.595.136.506.468.693.2]Sumber: Hasil Penelitian, 2015 (Data Diolah) Gambar 4.3

62 Gambar 4.3 menunjukkan bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Untuk mendukung kesimpulan ini maka digunakan uji Glejser sebagai berikut:

Tabel 4.4 Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 11.714 5.752 2.036 .045

Dewan_Komisaris -.437 .810 -.128 -.540 .591

Komisaris_Independen -.440 1.348 -.076 -.326 .745

Dewan_Direksi .160 .501 .039 .319 .751

Komite_Audit -1.395 1.000 -.166 -1.395 .167

Kepemilikan_Institusional .053 .029 .210 1.839 .070

a. Dependent Variable: Absut

Sumber: Hasil Penelitian (2015)

Berdasarkan Tabel 4.4 menunjukkan bahwa nilai signifikansi variabel Dewan Komisaris (X1) sebesar 0,591 >0,05, tingkat signifikansi variabel Dewan

Komisaris Independen (X2) sebesar 0,745 > 0,05, tingkat signifikansi variabel

Dewan Direksi (X3) sebesar 0,751 > 0,05, tingkat signifikansi variabel Komite

Audit (X4) sebesar 0,167 > 0,05, dan nilai signifikansi variabel Kepemilikian

Institusional (X5) sebesar 0,070 > 0,05. Dengan demikian terlihat bahwa tidak