i SKRIPSI

Oleh Ary Musodah

08610259

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ii

Assalamu’alakum Wr.Wb

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT. yang telah memberikan karunia rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi yang berjudul “Analisis Optimasi Kas pada Koperasi Citra Kartini

Malang” disusun dengan tujuan untuk memenuhi salah satu persyaratan guna menyelesaikan studi pada program strata satu Fakultas Ekonomi Jurusan Manajemen di Universitas Muhammadiyah Malang.

Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak yang telah membantu penyelesaian skripsi ini. Ucapan terima kasih penulis sampaikan kepada:

1. Dr. H. Nazaruddin Malik, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

2. Dra. Aniek Rumijati, M.M., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

iii

4. Drs. Warsono, M.M., selaku Dosen Pembimbing II, terimakasih atas ilmu, tenaga, perhatian, kesabaran dan waktunya untuk memberikan arahan, masukan bimbingan yang amat bermanfaat bagi penulis dalam menyelesaikan skripsi ini.

5. Dra. Uci Yuliati, M.M., selaku Dosen Wali Kelas E Manajemen 2008, yang selalu memberikan nasehat dan dorongan untuk segera menyelesaikan skripsi dengan tepat.

6. Segenap Ibu dan Bapak Dosen Fakultas Ekonomi khususnya program studi Manajemen dan Staff Tata Usaha FE-UMM atas didikan dan bimbingannya selama peneliti menempuh studi.

7. Pihak Koperasi Citra Kartini Malang yang telah mengijinkan untuk objek penelitian. Kepada Ibu Ratna Widya rahayu yang telah banyak membantu peneliti selama proses penelitian.

8. Bapak Sabar Zony dan ibu Misri selaku kedua orang tua. Terima kasih telah memberikan kasih sayang, nasehat, motivasi, dan doa yang selalu menyertai penulis dalam menempuh studi.

iv

dukungan semangat, serta kerjasama dalam menyelesaikan skripsi ini.

11. Semua pihak yang turut memberikan kontribusi pada penulis secara langsung maupun tidak langsung baik dalam kehidupan sehari-hari, masa perkuliahan serta dalam menyelesaikan skripsi ini.

Segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Dalam penyusunan skripsi ini penulis berusaha sebaik mungkin namun demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta pengalaman penulis. Kekurangan dan kesalahan dalam penulisan dan penyusunan masih banyak terdapat pada skripi ini. Dengan segala kerendahan hati, penulis mengharapkan kritik saran yang membangun untuk memperbaiki kekurangan dalam penyusunan skripsi ini agar menjadi guna kesempurnaan skripsi ini.

Wassalamu’alaikum Wr.Wb

Malang, Januari 2013

Penulis,

v

BAB II TINJAUAN PUSTAKADAN HIPOTESIS A.Tinjauan PenelitianTerdahulu …..……….………. 9

B.TinjauanTeori …………..………..……… 9

C.Kerangka Pikir ………..………..………… 29

D.Hipotesis ……….……… 31

BAB III METODE PENELITIAN A.Lokasi Penelitian……….………..……… 32

B.Jenis Penelitian ... 32

C.Data dan Sumber Data ...………... 32

D.Teknik Pengumpulan Data………..………..33

E. Definisi Operasional Variabel……….………...33

F. Uji Hipotesis ………….…………..……… 34

BAB IV HASIL PENELITIAN A.Gambaran Umum Sampel Penelitian ... 37

B.Analisis Data ………...……...…..……… 38

C.Pembahasan Hasil Analisis Data ... 50

BAB V KESIMPULAN DAN SARAN A.Kesimpulan ………..……….. 53

B.Saran …...………..……….. 53 DAFTAR PUSTAKA

vi

Halaman

Tabel 1.1 Penjualan dan SHU Setelah Pajak Koperasi Citra Kartini Malang.... 2 Tabel 1.2 Laporan Kas pada Koperasi Citra Kartini Malang ... 5 Tabel 4.1 Daftar Saldo Kas Koperasi Citra Kartini Malang... 39 Tabel 4.2 Aliran Kas Masuk pada Koperasi Citra Kartini Malang ... 41 Tabel 4.3 Optimalisasi Kas dan Batas Optimalisasi Kas pada Koperasi Citra

vii

Halaman Tabel 2.1 Pola Pengeluaran dan Penerimaan Kas Model Boumol ... …... 23 Tabel 2.2. Model Manajemen Kas Miller-Orr ....……….... 25 Tabel 2.3. Bagan Kerangka Pikir Penelitian ... 30 Tabel 4.1. Nilai Batas Atas Kas Optimal dan Batas Bawah Kas

Optimal tahun 2009……….. 44

Tabel 4.1. Nilai Batas Atas Kas Optimal dan Batas Bawah Kas

Optimal tahun 2010 ……….. 45

Tabel 4.1. Nilai Batas Atas Kas Optimal dan Batas Bawah Kas

Optimal tahun 2011……….. 47

Tabel 4.1. Nilai Batas Atas Kas Optimal dan Batas Bawah Kas

viii

Lampiran 1. Perhitungan Aliran Kas Periode Per Tahun

Aliran Kas Masuk pada Koperasi Citra Kartini Malang tahun 2009 Lampiran 1.1. Perhitungan Aliran Kas Periode Per Tahun

Aliran Kas Masuk pada Koperasi Citra Kartini Malang tahun 2010 Lampiran 1.2 Perhitungan Aliran Kas Periode Per Tahun

Aliran Kas Masuk pada Koperasi Citra Kartini Malang tahun 2011 Lampiran 1.3 Perhitungan Aliran Kas Periode Per Tiga Tahun

Aliran Kas Masuk pada Koperasi Citra Kartini Malang tahun 2009-2011

Lampiran 2 Perhitungan Biaya Tetap Periode Per Tahun pada Koperasi Citra Kartini tahun 2009 dan 2010

Lampiran 2.1 Perhitungan Biaya Tetap Periode Per Tahun pada Koperasi Citra Kartini tahun 2011

Lampiran 2.2 Perhitungan Biaya Tetap Periode Per Tiga Tahun pada Koperasi Citra Kartini tahun 2009-2011

ix

Brigham, E..F dan Houston. 2006. Dasar-Dasar Manajemen Keuangan. Salemba Empat, Jakarta.

Gill, James , O dan Moira chatton, 2003. Memahami Laporan Keuangan. PPM. Jakarta

Gitosudarmo. I. dan Basri. M.M. 2002. Manajemen Keuangan. edisi keempat. BPFE, Yogyakarta.

Hanafi, M. Mamduh. 2005. Manajemen Keuangan. BPFE, Yogyakarta

Husnan, Suad dan Eny Pudjiastuti. 2004. Dasar-Dasar Manajemen Keuangan. UPP AMP YKPN, Yogyakarta

Indriantoro, Nur dan Bambang Supomo. 2002. Metodologi Penelitian dan Bisnis

untuk Akutansi dan Manajemen. BPFE, Yogyakarta.

Munandar. 2000. Budgeting. Edisi ketigabelas. BPFE, Yogyakarta

Nurlia, Dinia Eka. 2008. Penentukan Kas Optimal Pada PT. Industri Sandang

Nusantara Lawang (tahun 2003-2005), UMM

Riyanto, bambang. 2010. Dasar-Dasar Pembelanjaan Perusahaan. edisi keempat. BPFE, Yogyakarta.

Sartono, Agus. 2008. Manajemen Keuangan (teori dan apilikasi). edisi keempat. BPFF, Yogyakarta.

Sugiri, Slamet dan Sumiyana. 2005. Akutansi Keuangan Menengah. UPP AMP YKPN,Yogyakarta.

Syamsudin, Lukman. 2007. Manajemen Keunagan Perusahaan. CV. Rajawali, Jakarta.

Yuniarti, Danik. 2011. Analisis Optimasi Kas pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (tahun 2006-2009), UMM.

www.google.com.http://telecenter-citrakartini.blogspot.com/2011/04/profil-koppas-citra-kartini.html diakses pada tanggal 13 april 2012

www.google.com.http://pusatdata.kontan.co.id/v2/bungadeposito diakses

1

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan koperasi Indonesia mengalami pasang surut di dalam sejarahnya. Dalam perjalanannya, perkembangan koperasi Indonesia ini memiliki ruang lingkup usaha yang berbeda-beda dari waktu ke waktu bergantung pada kondisi lingkungan bangsa Indonesia. Perkembangan koperasi Indonesia terjadi sesuai dengan perubahan zaman dan kebutuhan. Dahulu koperasi hanya menekankan pada kegiatan simpan pinjam. Kemudian, berkembang menjadi koperasi serba usaha yang juga menyediakan barang-barang konsumsi. Perkembangan koperasi Indonesia mulai merambah pada menyediakan barang-barang untuk keperluan produksi.

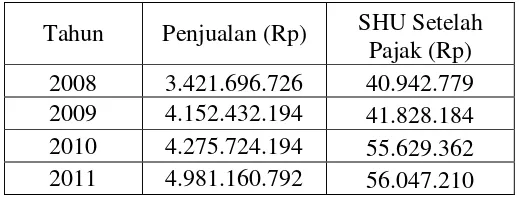

Citra Kartini merupakan koperasi yang dirintis oleh arisan ibu-ibu di tahun 1978, lalu memperoleh Badan Hukum Koperasi pada tanggal 1 Juni 1992 Nomor 7308/BH/II/92 dengan nama Koppas Citra Kartini. Koperasi ini menggalang kerjasama untuk memajukan kepentingan ekonomi anggota dan masyarakat dengan sistem kelompok tanggung renteng sebagai wujud dari semangat gotong royong. Koperasi primer yang beranggotakan sebagian besar perempuan, koperasi ini berafiliasi dengan Pusat Koperasi Wanita Jawa Timur (Puskowanjati). Keanggotaan Koppas Citra Kartini juga terdiri dari beberapa profesi anggotanya yang diantaranya terdiri dari TKW, pedagang, petani, pegawai, dan profesi lain. sedangkan usaha yang di kembangkan meliputi simpan pinjam, perdagangan, rental mobil, foto kopi dan kegiatan pengembangan tehnologi informasi di tingkatan pedesaan. Adapun data penjualan dan SHU setelah pajak Koperasi Citra Kartini Malang dapat dilihat pada Tabel 1.1.

Tabel 1.1. Penjualan dan SHU Setelah Pajak Pada Tahun 2008-2011.

Sumber: Laporan RAT Koperasi Citra Kartini Malang, 2011

Dari tabel penjualan yang dilakukan oleh Koperasi Citra Kartini dari tahun 2009-sampai dengan tahun 2011 mengalami kenaikan. Pada tahun 2009 penjualan yang dilakukan naik sebesar 21,4%, sedangkan

pada tahun 2010 sebesar 3% dan tahun 2011 sebesar 16,5%. Hasil perhitungan SHU setelah pajak pada tahun 2009 mengalami kenaikan sebesar 2,16%, sedangkan pada tahun 2010 mengalami kenaikan sebesar 32,99% dan pada tahun 2011 SHU setelah pajak mengalami kenaikan sebesar 0,75%.

Pada pengembanganya sesuai dengan semakin meningkatnya jumlah penjualan pada tahun 2009 sampai dengan tahun 2011, Koppas Citra Kartini membentuk sebuah lembaga komunitas telecenter cintra kartini yang bergerak pada pengembangan sarana informasi bagi masyarakat sekitar, program kegiatanya sosialnya meliputi: telecenter edu care, telencenter training care, telecenter market online dan informasi bagi pedesaan. Pada kegiatan komersilnya meliputi warnet, PPOB dan kursus komputer. kegiatan Koppas Citra Kartini masih berlangsung hingga saat ini karena memiliki standar operasional dan pengadministrasian yang memadai.

anggaran kas, perusahaan juga membutuhkan informasi tentang saldo kas perusahaan setiap harinya.

Semakin banyak usaha yang dimilki oleh koperasi tersebut, semakin bermacam-macam pula permasalahan yang dihadapi. Salah satu permasalahan pokok yang sering dihadapi oleh koperasi yang bergerak dibidang apapun tidak lepas dari kebutuhan akan kas yang dimiliki dan dikelolanya secara optimal. Pengelolaan tersebut akan dapat membantu koperasi dalam mencapai tujuannya yaitu selain dibutuhkan kerjasama yang baik antara bagian-bagian yang ada didalam koperasi.

Tujuan koperasi dalam penentukan saldo kas optimal sangatlah penting untuk masa yang akan datang, karena dengan penentuan saldo kas optimal koperasi dapat mengetahui kondisi kas tahun yang akan datang dengan kondisi kas tahun sebelumnya. Keuntungan dapat diperoleh dari penerapan saldo kas optimal koperasi adalah dapat membantu manajemen terhindar dari pemborosan-pemborosan yang diakibatkan oleh adanya aktivitas koperasi.

Dari tabel 1.2 tentang kas pada Koperasi Citra Kartini tahun 2009-2011 dapat dikatakan bahwa koperasi Citra Kartini menghasilkan saldo kas tidak selalu meningkat, tergantung pada jumlah pendapatan yang didapat setiap harinya. Pada tahun 2009 prosentase saldo kas mengalami penurunan dibandingkan pada tahun 2008, penurunan yang diperoleh pada tahun 2009 sebasar 28,1%. Sedangkan pada tahun 2010 prosentase saldo kas mengalami kenaikan sebesar 287,4%. Dan pada tahun 2011 pengeluaran yang dilakukan oleh koperasi Citra Kartini meningkat, sehingga jumlah uang kas yang tersipan menurun sebesar 25,8% per tahun. Adapun data mengenai kondisi saldo kas pada koperasi Citra Kartini Malang dapat dilihat pada tabel 1.2.

Tabel 1.2 Kas riil pada koperasi Citra Kartini Tahun 2008-2011.

Kas dan Bank Tahun 2008 Tahun 2009 Tahun 2010

Tahun 2011 Kas 49.915.866 57.430.265 76.353.962 127.269.599 Bank BCA 262.017.721 157.855.002 291.448.277 497.247.164

Bank Saudara - - 1.000.000 1.000.000

Bank BRI 369.659 12.644.197 2.342.493 5.386.982

Deposit Rek. Listrik

& telpon (mandiri) - - 4.473.380 697.009

Bank Jatim &

Deposito 12.257.500 5.757.500 532.743.498 1.047.382

Bank Muamalat - - - 5.443.819

Simpanan Toko - - - 84.104.353

Bank BNI 267.245 - - -

Bank Bukopin 38.688 - - -

Jumlah 324.866.679 233.686.964 908.361.610 722.196.308 Sumber: Laporan RAT Koperasi Citra Kartini Malang, 2008-2011

likuid perusahaan dan semakin aman dari risiko kekurangan kas. Kekurangan kas bisa menyebabkan operasi perusahaan terganggu. Kas yang besar menyebabkan kurangnya produktivitas asset perusahaan karena secara umum kas merupakan asset yang paling rendah produktivitasnya. Saldo kas optimal yaitu, saldo kas yang dapat menjaga likuiditas perusahaan tetapi juga dapat menjaga produktivitas perusahaan.

Metode yang digunakan dalam penelitian ini adalah metode Miller Orr, karena model Miller Orr karena model Miller Orr lebih mudah dipahami dan diterapkan dibanding metode Boumol. Pola saldo kas yang lazim dihadapi oleh banyak perusahaan adalah saldo kas yang berfluktuasi secara random. Untuk memecahkan masalah ini model Miiler Orr cocok diterapkan pada perusahaan, dimana pengeluaran berfluktuasi dari waktu ke waktu secara random. Penggunaan metode ini mampu menentukan saldo kas optimal secara cepat dan dapat meminimalkan biaya transaksi.

Miller and Orr merumuskan suatu model yang perlu menetapkan batas atas dan batas bawah saldo kas. Apabila saldo kas mencapai batas atas, perusahaan perlu merubah sejumlah tertentu jumlah kas, agar saldo kas kembali ke jumlah yang diinginkan. Apabila saldo kas menurun dan mencapai batas bawah, perusahaan perlu menjual sekuritas agar saldo kas naik kembali ke jumlah yang diinginkan. Model ini memperhatikan kemungkinan terjadi perubahan kas, disamping pengurangan kas.

penulis mengambil judul “Analisis Optimasi Kas Pada Koperasi Citra

Kartini Malang.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya maka rumusan masalah pada Koperasi Citra Kartini Malang adalah : “Bagaimana kondisi kas pada Koperasi Citra Kartini Malang”?

C. Batasan Penelitian

Untuk menghindari agar pembahasan tidak sampai keluar dari pokok permasalahan yang ada, maka penelitian ini di batasi hanya pada laporan keuangan Koperasi Citra Kartini Malang tahun 2009-2011. Metode yang digunakan dalam penelitian ini adalah metode Miller Orr.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menganalisis optimasi kas pada Koperasi Citra Kartini Malang pada tahun 2009-2011.

2. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: a. Bagi Pengurus Koperasi Citra Kartini Malang

b. Bagi Anggota Koperasi Citra Kartini Malang

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi anggota mengetahui optimalisasi kas koperasi sebagai bahan evaluasi dalam rapat anggota.

c. Bagi Peneliti Selanjutnya

9

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Nurlia (2008), pada PT. Industri Sandang Nusantara Lawang pada tahun 2003-2005. Kesimpulan hasil penelitian tersebut menunjukkan bahwa penentuan kas yang dilakukan oleh perusahaan belum optimal karena penetapan biaya saldo transaksi kas belum efisien dan belum menentukan konversi kas yang optimal.

Penelitian terdahulu selanjutnya dilakukan oleh Yuniarti (2011), pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2006 samapai dengan 2011. Kesimpulan hasil penelitian yang dapat diambil adalah cenderung memiliki yang optimal, karena pada tahun-tahun tertentu menunjukkan kas belum optimal karena terdapat kekurangan atau kelebihan kas yang cukup besar.

B. Tinjauan Teori

1. Keputusan Investasi pada Kas

yang harus diperhitungkan dalam menentukan pilihan sumber dana yang paling efektif.

Keputusan investasi atau modal kerja merupakan faktor penting dari aktivitas pengoperasian perusahaan. Keputusan investasi mencakup pemasukan dan pengeluaran kas yang terjadi dalam satu tahun. Manajemen modal kerja berkaitan dengan manajemen investasi dalam aktiva lancar serta kebijakan dalam pasiva lancar. Keputusan yang harus dibuat oleh manajer keuangan dalam perusahaan adalah membuat keputusan keuangan dalam jangka pendek berkaitan dengan kelangsungan kegiatan operasi perusahaan berkenaan dengan aktiva lancar.

Keputusan untuk menginvestasi kelebihan kas dalam surat berharga tidak hanya memperhatikan banyaknya tetapi juga jenis surat berharga yang dipilih. Kedua hal tersebut bersifat independen karena keduanya harus didasarkan atas aliran kas bersih yang diharapkan dan ketidakpastian yang berkaitan dengan aliran kas tersebut.

Investasi dalam marketable securitis merupakan investasi jangka pendek yang dilakukan oleh perusahaan untuk memperoleh penghasilan atas dana-dana yang untuk sementara belum digunakan (idle cash). Perusahaan menyadari bahwa jumlah uang kas yang dimilikinya sudah terlalu besar, maka sering kali akan diambil sebagian dari jumlah kas tersebut untuk ditanamkan dalam surat-surat berharga yang dapat memberikan penghasilan kepada perusahaan dalam bentuk bunga. Disamping surat-surat berharga maka harus diingat bahwa deposito di bank juga memberikan penghasilan berupa bunga kepada perusahaan (Syamsudin, 2007:233).

Kas (cash) adalah jumlah uang tunai yang ada di perusahaan (cash on hand) dan rekening giro atau simpanan di bank yang pengambilannya tidak dibatasi bai waktu maupun jumlanya (cash in bank) dan investasi jangka pendek, yang secara formal disebut kas atau setara kas (cash equivalent). Kas dapat terdiri dari uang kertas, uang logam, cek yang belum disetor, simpanan dalam bank dalam bentuk giro, deposito, surat perintah membayar atau pos wesel dan kas kecil. Kas dapat berupa uang kertas yang disimpan di perusahaan, rekening-rekening giro atau rekening lainnya yang dapat dicairkan pada saat dibutuhkan.

Kas dalam kegiatan operasional diperlukan untuk:

a. Membelanjai seluruh kegiatan operasional perusahaan sehari-hari

c. Membayar deviden, pajak , bunga dan mebayar lain-lain.

Perusahaan membutuhkan kas dalam melakukan kegiatan operasionalnya, sedangkan kas merupakan aktiva lancar yang paling tinggi tingkat likuiditasnya. Perusahaan semakin tinggi menahan kas berarti semakin tinggi likuiditas yang berarti pula semakin siap perusahaan dalam membayar hutang jangka pendek. Hal ini bukan berarti perusahaan harus menahan jumlah kas yang berlebih, karena akan membiarkan sejumlah kas menganggur (tidak prodiktif), akibatnya akan menekan produksi atau penjualan dan pencapaian profit.

2. Motif Memegang Uang Kas

Pengadaan uang kas dilakukan individu/organisasi yang mempunyai tujuan sendiri-sendiri, karena pengadaan uang kas mempunyai motif yang berbeda sesuai dengan pendapat Abdullah (2005:122) yang menyatakan ada 3 motif orang atau perusahaan memegang uang kas, yaitu:

a. Motif transaksi

Salah satu alasan utama penanaman kas adalah untuk memenuhi semua transaksi rutin sehari-hari dalam melaksanakan kegiatan operasional perusahaan. Tingkat kegiatan operasional perusahaan akan mempengaruhi tingkatt modal kerja termasuk besar kas yang dibutuhkan. Transaksi routine ini menyangkut pembayaran tenaga kerja, pembelian bahan baku, dan sebagainya. Sifat musiman suatu usaha mungkin akan meningkatkan kabutuhan kas untuk membeli persediaan.

b. Motif berjaga-jaga

c. Motif spekulatif

Kas ditahan agar bisa menarik keuntungan dari perubahan harga surat berharga yang diperkirakan, dan untuk motif spekulatif. Dalam dunia perusahaan menahan kas ini jarang dijumpai. Jadi, seseorang atau perusahaan memegang uang kas pada saat tertentu dilatar belakangi oleh motif-motif diatas, namun pada saat yang lain dilatar belakangi motif spekulatif. Hal ini tergantung tujuan pemegang uang kas serta situasi dan kondisi yang ada.

Di samping faktor-faktor diatas, faktor-faktor lain yang dapat mempengaruhi jumlah kas adalah (Manullang, 2005:25):

a. Tersedianya kredit jangka pendek dari bank. Bila perusahaan mendapat izin dari bank untuk meminjam dana jangka pendek sewaktu-waktu maka kas tidak perlu tersedia dalam jumlah besar.

b. Tingkat suku bunga pasar. Hal ini dipengaruhi oleh jumlah uang yang ada di pasar. Jika jumlah uang yang tersedia banyak maka tingkat suku bunga rendah, dan begitu juga sebaliknya. c. Variasi dan fluktuasi aliran kas. Bila aliran kas itu selalu salah

arah dan berfluktuasi, maka jumlah kas yang harus tersedia juga turut terpengaruh.

3. Faktor-faktor yang Mempengaruhi Besar Kecilnya Persediaan Besi Kas Suatu Perusahaan

Persediaan besi atau persediaan minimal (safety cash balance) ialah jumlah minimal dari kas yang harus dipertahankan oleh perusahaan agar dapat memenuhi kewajiban finansiilnya sewaktu-waktu. Persediaan besi kas merupakan unsur atau inti permanen dari kas. Besarnya persediaan kas minimal berbeda-beda antara perusahaan yang satu dengan perusahaan yang lainnya.

Menurut (Riyanto,2010:96), adapun faktor-faktor yang mempengaruhi investasi pada kas suatu perusahaan adalah:

a. Perimbangan antara aliran kas masuk dengan aliran kas keluar

Adanya pertimbangan yang baik mengenenai kuantitas maupuntiming antara cash inflow dengan cash outflow dalam suatu perusahaan berarti bahwa pengeluaran kas baik mengenai jumlahnya maupun mengenai waktunya akan dapat dipenuhi dari penerimaan kasnya sehingga perusahaan tidak perlu mempunyai persediaan besi kas yang besar.

b. Penyimpangan terhadap aliran kas yang diperkirakan

perusahaan yang menghadapi permasalahan seperti ini tidak perlu mempertahankan adanya besi kas yang besar.

c. Adanya hubungan yang baik dengan bank-bank

Apabila pimpinan suatu perusahaan telah berhasil dapat membina hubungan yang baik dengan bank akan mempermudah baginya untuk mendapatkan kredit dalam menghadapi kesukaran keuangannya, baik yang disebabkan karena adanya peristiwa yang tidak diduga maupun yang dapat diduga sebelumnya. Bagi perusahaan ini tidak perlu persediaan besi kas yang keluar.

Menurut Gitosudarmo dan Basri (2002:62), aliran kas yang terjadi di perusahaan adalah terus menerus sepanjang hidup perusahaan yang bersangkutan terdiri dari aliran kas masuk (cash inflow) dan aliran kas keluar (cash outflow). Dari sejumlah aliran

kas masuk tersebut mempunyai sifat terus-menerus sepanjang waktu dan aliran kas pada saat tertentu saja.

4. Faktor Penentu Saldo Kas

Terdapat beberapa faktor penentu saldo kas pada suatu perusahaan yang dapat diuraikan sebagai berikut:

a. Volume penjualan

yang relative tinggi dan sebaliknya jika penjualan rendah dibituhkan kas yang relatif rendah.

b. Pengaruh musim

Dengan adanya pengaruh musim, akan dapat mempengaruhi besar kecilnya barang atau jasa kemudian mempengaruhi besarnya tingkat penjualan. Fluktuasi tingkat penjualan akan mempengaruhi besar kecilnya kas yang dibutuhkan untuk penyelenggaraan kegiatan produksi.

c. Kemajuan teknologi

Perkembangan teknologi dapat mempengaruhi atau merubah proses produksi menjadi lebih cepat dan ekonomis, dengan demikian akan dapat mengurangi besarnya kebutuhan kas. Tetapi dengan perkembangan teknologi, maka perusahaan perlu mengimbangi dan membeli alat-alat investasi baru, sehingga diperlukan kas yang relative besar.

d. Pengeluaran kas

Setiap waktu perusahaan selalu melakukan aktivitas dalam menjalankan kegiatan produksi barang. Dengan adanya pengeluaran kas yang berlebihan, perusahaan tidak akan mendapatkan saldo kas yang optimal, maka diharapkan perusahaan meminimumkan pengeluaran kas agar tidak terjadi kerugian. 5. Faktor-faktor yang Mempengaruhi Penerimaan Kas dan Pengeluaran

Menurut Munandar (2000:312), faktor-faktor yang mempengaruhi penerimaan kas:

a. Budget penjualan

Semakin besar jumlah penjualan, akan cenderung semakin besar pula transaksi penjualan secara tunai yang akan dilakukan sehingga akan memperbesar penerimaan kas. Sebaliknya, semakin kecil jumlah penjualan akan cenderung semakin kecil pula transaksi penjualan secara tunai yang akan dilakukan, sehingga akan memperkecil penerimaan kas.

b. Keadaan persaingan di pasar

Persaingan yang lebih keras akan memaksa perusahaan untuk lebih banyak melakukan transaksi-transaksi penjualan secara kredit, sehingga memperkecil transaksi penjualan secara tunai. Akibatnya akan memperkecil penerimaan kas. Sebalinya, persaingan yang lebih lunak akan memungkinkan perusahaan memperkecil transaksi-transaksi penjualan secara kredit, sehingga memperbesar transaksi penjualan secara tunai. Akibatnya akan memperbesar penerimaan kas.

c. Posisi perusahaan dalam persaingan

memaksakan penjualan secara tunai, sehingga akan memperkecil penerimaan kas.

d. Syarat pembayaran tunai maupun kredit

Jika potonga penjualan yang ditawarkan perusahaan cukup menarik pembeli, maka akan mendorong untuk melakukan pembelian secara tunai sehingga akan memperbesar penerimaan kas. Sebaliknya jika potongan penjualan yang ditawarkan perusahaan kurang menarik pembeli, maka akan mendorong untuk melakukan pembelian secara kredit sehingga akan memperkecil penerimaan kas.

e. Kebijaksanaan dalam penagihan piutang

Penagihan piutang yang lebih aktif akan mempercepat penerimaan kas. Sedangkan penagihan piutang yang kurang aktif akan memperlambat penerimaan kas.

f. Budget perusahaan aktiva tetap

Apabila selama periode yang akan datang perusahaan merencanakan akan melakukan penjualan aktiva tetap, maka akan memperbesar penerimaan kas. Sebalinya, apabila selama periode yang akan datang perusahaan tidak merencanakan akan melakukan penjualan aktiva tetap, maka akan memperkecil penerimaan kas. g. Rencana penerimaan non operating

Sedangkan faktor-faktor yang mempengaruhi pengeluaran kas: a. Budget pembelian bahan mentah

Semakin besar jumlah pembelian bahan mentah, akan cenderung semakin besar transaksi pembelian secara tunai yang dilakukan sehingga akan memperbesar pengeluaran kas. Sebaliknya semakin kecil jumlah pembelian akan cenderung semakin kecil pula transaksi pembelian secara tunai yang akan dilakukan, sehingga akan memperkecil pengeluaran kas.

b. Keadaan persaingan para supplier bahan mentah di pasar

Persaingan yang lebih keras akan memaksa supplier melakukan transaksi-transaksi penjualan secara kredit, sehingga memperkecil transaksi pembelian tunai bahan mentah oleh perusahaan. Akibatnya akan memperkecil pengeluaran kas. Sebaliknya, persaingan yang lebih lunak akan memungkinkan supplier memperkecil transaksi penjualansecara kredit, sehingga memperbesar transaksi pembelian tunai bahan mentah. Akibatnya akan memperbesar pengeluaran kas.

c. Posisi perusahaan terhadap pihak supplier bahan mentah

pembelian bahan mentah secara tunai. Akibatnya akan memperbesar pengeluaran kas.

d. Budget biaya tenaga kerja langsung

Semakin besar biaya tenaga kerja langsung yang akan dibayar, akan semakin besar pengeluaran kas yang dilakukan. Sebaliknya, semakin kecil jumlah biaya tenaga kerja langsung akan semakin kecil pula pengeluaran.

e. Budget biaya administrasi umum dan administrasi penjualan

Semakin besar biaya administrasi umum dan biaya administrasi penjualan yang harus dibayar, akan semakin besar pengeluaran kas yang akan dilakukan. Sebalinya, semakin kecil biaya administrasi umum dan administrasi penjualan yang harus dibayar akan semakin kecil pula pengeruaran kas.

f. Budget penambahan aktiva tetap

Apabila selama periode yang akan datang perusahaan merencanakan akan melakukan penambahan aktiva tetap, maka akan memperbesar pengeluaran kas. Sebalinya, apabila selama periode yang akan datang perusahaan tidak merencanakan akan melakukan penambahan aktiva tetap, maka akan memperkecil pengeluaran kas.

g. Budget pengeluaran non operating

6. Model Penentuan Kas Optimal

Teori pengelolaan saldo kas disajikan tiga model yang dikembangkan oleh William J. Boumol, Merton H. Miller dan Daniel Orr, serta william Beranek. Dalam model-model tersebut akan ditentukan besarnya saldo kas yang optimum masing-masing model diuraian sebagai berikut (Indriyo dan Basri, 2002: 69):

a. Model W.J Boumol

Manajemen saldo kas yang disusun oleh W.J Boumol sesuai dengan model EOQ khusus untuk permasalahan manajemen kas. Boumol mengakui ada kesamaan antara persedian dan kas bila dilihat dari aspek keuangan. Dalam hal persediaan, biaya pesan dan biaya kehabisan barang mengakibatkan kebijakan untuk tidak menyimpan persediaan, namun ada juga biaya penyimpanan, sehingga kebijakan yang optimal adalah menyeimbangkan biaya pesan dan biaya penyimpanan dimana kedua biaya tersebut arahnya berlawanan.

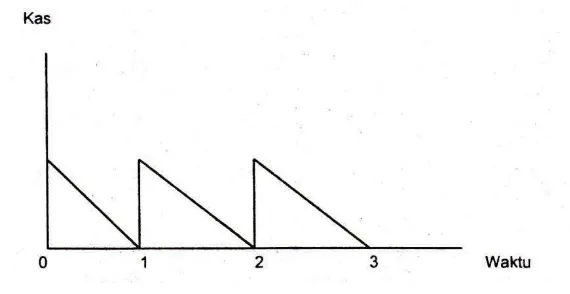

Di samping itu ada biaya bunga karena kehabisan uang tunai pada suatu saat. Dalam hal ini manajemen kas menentukan saldo kas optimum yang kemudian mengakibatkan biaya-biaya minimum. Untuk memperhitungkan Boumol mengasumsikan saldo kas perusahaan selalu memiliki pola yang seperti mata gergaji. Sebagaimana dapat dilihat pada gambar 2.1;

Keterangan:

C = jumlah kas optimal o = biaya transaksi

D = kebutuhan kas tiap tahun (pemakaian per hari konstan) i = tingkat bunga

Kekurangan model boumool mengasumsikan bahwa pemakaian kas selalu konstan setiap waktu. Model ini tidak cocok untuk kondisi ketidakpastian pemakaian kas. Kelebihan model boumol yaitu merupakan salah satu model yang dapat digunakan untuk menentukan tingkat efisiensi atas pengumuman kas dari perusahaan.

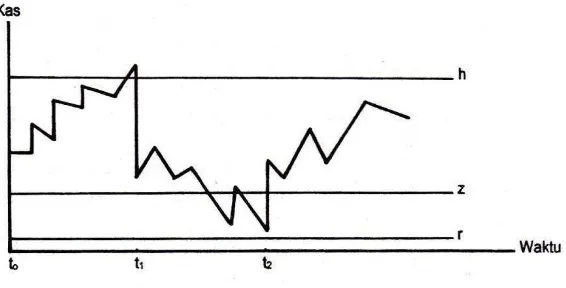

b. Model Miller Orr

Miller orr mengembangkan model boumol pada tahun 1966 dengan memasukkan proses stochastic atas perubahan-perubahan saldo kas yang terjadi secara periodik. Arus kas berfluktuasi dan perubahan saldo kas selama periode tertentu tidak menentu besar atau arahnya, perubahan tersebut mempunyai distribusi normal bila perubahannya semakin banyak.

Dalam model ini mengandung ketentuan bahwa perubahan yang terjadi pada suatu waktu tertentu mempunyai probabilitas yang lebih besar untuk bersifat positif maupun negatif.

Gambar 2.2 Model manajemen kas Miller-Orr.

Model Miller orr ini diperuntukkan mengetahui waktu dan besarnya transfer atara investasi surat berharga dan uang tunai. Sebagaimana pada gambar diatas, saldo kas boleh saja terus bertambah sampai pada tingkat tertentu (h) yaitu pada saat t1, dalam keadaan ini jumlahya dikurangi sampai titik z yang disebut titik balik, dengan cara menanamkan uang kas sebesar (h - z) kedalam portofolio investasi.

Sesudahnya saldo kas bergerak tak terarah mencapai titik terendah pada r dan t2. Dalam keadaan t2 sebagai potofolio investasi dicairkan kembali menjadi uang tunai (kas) sehingga posisi saldo kas kembali ke titik z.

Keterangan :

Z = Jumlah kas optimal

o = Biaya tetap untuk melakukan transaksi

σ2=Varians arus kas masuk bersih harian (suatu ukuran

penyebaran arus kas)

i = bunga harian untuk investasi pada sekuritas

Kelebihan model miller orr menghasilkan saldo kas yang lebih optimal dibanding model yang lain dimana model lainnya memberikan semacam patokan sengenai saldo kas optimal. Model miller orr mengasumsikan saldo aliran kas harian yang bersifat random, tidak konstan seperti model yang lain, untuk memecahkan masalah ini, model miller orr dapat digunakan. Kekurangan model miller orr hanya dapat digunakan untuk meminimumkan saldo kas optimal saja dan terlalu banyak langkah yang harus dilakukan dalam menghitung saldo kas optimal sehingga manajer keuangan jarang menggunakannya.

c. Model Beranek

dianggap terjadi sekali-sekali dan dapat dikendalikan secara langsung oleh manajemen, sedangkan pemasukan kas dianggap sulit dikendalikan dan terjadi terus menerus untuk waktu yang akan datang dianggap adanya suatu kepastian sehingga perilaku kas kalau digambarkan seperti kebalikan dari model gergaji.

Adanya beberapa model penentuan kas optimal, sangat mempengaruhi bagi perusahaan yang memakainya. Pemakaian salah satu model optimalisasi dapat mengetahui hasil tersedianya kecukupan pasokan aktiva kas setara kas (near-cash asset).

7. Teknik Manajemen Kas

Manajemen keuangan akan melakukan berbagai rekayasa keuangan melalui teknik manajemen kas untuk dapat mengendapkan kas lebih lama guna mendapatkan tambahan hasil berupa bunga baik dari rekening koran, tabungan maupun deposito, selain itu juga dapat menggunakan kas yang belum ditarik oleh penerima untuk tujuan yang menguntungkan perusahaan. Teknik tersebut bertujuan meminimalkan pembiayaan perusahaan dengan mengambil keuntungan dari ketidaksempurnaan sistem penagikan dan pembayaran. Menurut Ridwan dan Inge (2004:254) teknik manajemen kas adalah:

a. Ambang

tetapi belum dalam bentuk yang dapat dibelanjakan oleh penerima (perusahaan atau perorangan).

b. Mempercepat penagihan

Secara umum perusahaan mencoba mendorong pelanggan untuk membayar rekening mereka tepat waktu untuk memperkecil ambang tagihan dengan cara mengubah moda pembayaran menjadi bentuk yang dapat diterima secepat mungkin

c. Memperlambat pembayaran

Kadangkala perusahaan dalam membayar hutang mencoba untuk membayar selambat mungkin dan juga memperlambat penyediaan dana bagi pemasok dan karyawan. Dengan kata lain untuk memaksimalkan ambang pengeluaran.

d. Peranan relasi perbankan yang kuat

Unsur utama dalam sistem manajemen kas yang efektif dalah membangun dan memelihara relasi bank yang kuat.. Bank mengembangkan jasa yang inovatif dan paket yang didesain untuk menarik berbagai jenis usaha. Tentu saja jasa bank digunakan hanya jika manfaat yang dihasilkan lebih besar dari biayanya.

8. Keuntungan Memiliki Kas dalam Jumlah yang Memadai

Keuntungan memiliki kas dengan jumlah yang memadai antara

a. Penting bagi perusahaan memiliki aktiva kas dan setara kas yang cukup agar memperoleh potongan harga (trade discount). Pemasok sering menawarkan potongan harga pada pelanggannya untuk membayar tagihan lebih cepat.

b. Kepemilikan aktiva kas dan setara kas yang mencukupi dapat membantu perusahaan peringkat kreditnya dengan menjaga rasio lancar pada perusahaan.

c. Aktiva kas dan setara kas akan dapat digunakan untuk memanfaatkan peluang-peluang bisnis yang menguntungkan, seperti penawaran khusus dari pemasok atau kesempatan untuk mengakuisisi perusahaan lain.

d. Perusahaan sebaiknya memilki aktiva kas dan setara kas yang memadai untuk menjaga diri dari keadaan-keadaan darurat seperti pemogokan, kebakaran, atau kampanye pemasaran para kompetitor, dan untuk mengatasi penurunan musiman atau siklus.

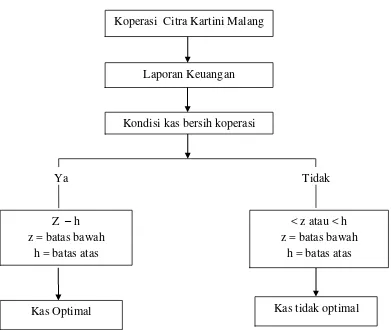

C. Kerangka Pikir

Berdasarkan dari landasan teori yang telah dikemukakan di atas dapat ditarik suatu kerangka pikir yang menggambarkan tentang penerapan model miller orr dalam penentuan saldo kas optimal pada koperasi,

dengan judul ”Analisis Optimasi Kas pada Koperasi Citra Kartini

Koperasi Citra Kartini Malang

Laporan Keuangan

Kondisi kas bersih koperasi

Ya Tidak

Gambar 2.3. Kerangka Penelitian

Dari kerangka pikir diatas menjelaskan optimalisasi kas Koperasi Citra Kartini Malang dimulai dari laporan keuangan perusahaan kemudian melihat kondisi kas bersihnya. Apabila kas riilnya berada diantara batas bawah (z) sampai dengan batas atas (h), maka kas riil yang ada pada koperasi tersebut optimal. Sebaliknya apabila kas riilnya kurang dari batas bawah (z) atau lebih dari batas atas (h) maka kas riil yang ada pada koperasi tersebut tidak optimal.

Kas Optimal Kas tidak optimal

Z – h z = batas bawah

h = batas atas

< z atau < h z = batas bawah

D. Hipotesis