ESTIMASI MULTIVARIATE ADAPTIVE

REGRESSION SPLINES (MARS) PADA INDEKS HARGA

SAHAM GABUNGAN (IHSG)

Skripsi

disusun sebagai salah satu syarat

untuk memperoleh gelar Sarjana Sains

Program Studi Matematika

oleh

Elisa Desi Asriani

4111412007

JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS NEGERI SEMARANG

v

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan (QS. Al-Insyirah: 6).

Maka nikmat Tuhan kamu manakah yang kamu dustakan? (QS. Ar-Rahman: 55)

Bukanlah hidup kalau tidak ada masalah, bukanlah sukses kalau tidak melalui

rintangan, bukanlah lulus kalau tidak ada ujian, dan bukanlah berhasil kalau

tidak berusaha.

PERSEMBAHAN

Untuk kedua orang tua tercinta Ibu Surati dan Bapak

Santoso

Untuk Kakak dan Adikku tersayang, Elina Ninda Pamela

dan Elfan Handi Ardana

Untuk keluarga besar tercinta

Untuk sahabat-sahabatku Septi, Rizki, Vera, Nina, Uus

Untuk teman-teman Matematika Angkatan 2012

Untuk teman-teman Kos “Wisma Purnama Indah” Untuk teman-teman PKL BPS Kabupaten Jepara

Untuk teman-teman KKN Alternatif 2A Hidroponik Boja

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan nikmat dan

karunia-Nya serta kemudahan sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Estimasi Multivariate Adaptive Regression Splines (MARS) pada Indeks Harga

Saham Gabungan (IHSG)”.

Penyusunan skripsi ini dapat diselesaikan berkat kerjasama, bantuan, dan

dorongan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

kepada :

1. Prof. Dr. Fathur Rokhman, M.Hum., Rektor Universitas Negeri Semarang.

2. Prof. Dr. Zaenuri, S.E., M.Si., Akt., Dekan FMIPA Universitas Negeri

Semarang.

3. Drs. Arief Agoestanto, M.Si., Ketua Jurusan Matematika FMIPA Universitas

Negeri Semarang.

4. Drs. Mashuri, M.Si., Ketua Prodi Matematika FMIPA Universitas Negeri

Semarang.

5. Drs. Sugiman, M.Si., selaku Dosen Pembimbing I yang telah memberikan

bimbingan, pengarahan, nasehat, saran dan dorongan selama penyusunan

skripsi ini.

6. Putriaji Hendikawati, S.Si., M.Pd., M.Sc., selaku Dosen Pembimbing II yang

telah memberikan bimbingan, pengarahan, nasehat, saran dan dorongan

vii

7. Drs. Arief Agoestanto, M.Si., selaku Dosen Penguji yang telah memberikan

penilaian dan saran dalam perbaikan skripsi ini.

8. Prof. Dr. St. Budi Waluya, M.Si., selaku Dosen Wali saya sejak Semester 1

hingga sekarang yang telah memberikan bimbingan dan arahan.

9. Staf Dosen Matematika Universitas Negeri Semarang yang telah membekali

penulis dengan berbagai ilmu selama mengikuti perkuliahan sampai akhir

penulisan skripsi ini.

10. Staf Tata Usaha Universitas Negeri Semarang yang telah banyak membantu

penulis selama mengikuti perkuliahan dan penulisan skripsi ini.

11. Ibu dan Bapak tercinta, Ibu Surati dan Bapak Santoso yang senantiasa

memberikan dukungan dan doa yang tiada putusnya.

12. Kakak dan Adik tersayang, Elina Ninda Pamela dan Elfan Handi Ardana yang

selalu memberikan semangat dan doa.

13. Sahabat dan teman terbaikku, Nur Septiani yang setia membantu, menemani,

selalu ada dalam susah maupun senang, serta selalu memberikan motivasi,

semangat, dan doa.

14. Sahabat dan teman terbaik di kos, Rizki Nurul Anifah yang setia membantu,

menemani disaat susah maupun senang, menghibur, memberikan semangat,

nasehat, dan doa.

15. Adik kos ku tersayang, Verannita Octaviani yang setia membantu, menemani

disaat susah maupun senang, menghibur, memberikan semangat, dan doa.

16. Teman sekamarku Nina Faradina dan Uswatun Khasanah yang senatiasa

17. Kakak-kakak Rizal Yunianto Ghofar, Kishartini, dan Yani Puspita Kristiani

yang membantu dalam skripsi ini, memberikan pengarahan, motivasi,

semangat, dan doa.

18. Teman-teman Matematika angkatan 2012 yang berjuang bersama untuk

mewujudkan cita-cita.

19. Teman-teman kos “Wisma Purnama Indah” yang memberikan dukungan, semangat, dan doa.

20. Teman-teman PKL BPS Kabupaten Jepara yang memberikan semangat dan

doa.

21. Teman-teman KKN Alternatif 2A 2015 Hidroponik, Dusun Segunung,

Banjarejo, Boja, Kendal yang memberikan semangat dan doa.

22. Semua pihak yang tidak dapat disebutkan satu per satu yang telah

memberikan bantuan.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat banyak

kekurangan. Oleh karena itu, penulis mengharapkan saran dan kritik yang

membangun dari pembaca.

Semarang, 9 Februari 2016

ix

ABSTRAK

Asriani, Elisa Desi. 2016. Estimasi Multivariate Adaptive Regression Splines (MARS) pada Indeks Harga Saham Gabungan (IHSG). Skripsi, Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Semarang. Pembimbing Utama Drs. Sugiman, M.Si. dan Pembimbing Pendamping Putriaji Hendikawati, S.Si., M.Pd., M.Sc.

Kata kunci: Regresi Nonparametrik, Estimasi, IHSG, MARS, GCV.

Analisis regresi nonparametrik digunakan apabila salah satu asumsi parameter regresi tidak terpenuhi dan tidak diketahui bentuk kurva regresi. Indeks harga saham gabungan (IHSG) merupakan suatu rangkaian informasi historis mengenai pergerakan saham gabungan sampai tanggal tertentu, digunakan para investor untuk melihat kenaikan atau penurunan harga saham. Variabel ekonomi yang mempengaruhi IHSG diantaranya yaitu inflasi, tingkat suku bunga di Indonesia, nilai tukar (kurs) rupiah terhadap dolar Amerika, indeks saham Dow Jones, indeks saham Nikkei 225, dan indeks saham Hang Seng. Metode MARS merupakan salah satu metode yang menggunakan pendekatan regresi nonparametrik dan data berdimensi tinggi yaitu data yang memiliki jumlah variabel prediktor sebesar dan sampel data yang berukuran . MARS merupakan salah satu metode yang sangat cocok untuk menganalisis IHSG karena nonparametrik untuk data berdimensi tinggi. Penelitian ini bertujuan untuk mengetahui: (1) estimasi terbaik MARS pada variabel prediktor IHSG menggunakan kriteria GCV; (2) besar tingkat pentingnya variabel-variabel prediktor terhadap model terbaik yang diperoleh.

Metode analisis MARS pada IHSG dengan melakukan pengujian parameter model regresi nonparametrik, standarisasi, dan model MARS diperoleh dari kombinasi nilai fungsi basis (BF), Maksimum Interaksi (MI), dan Minimum Observasi (MO) secara trial and error. Hasil penelitian estimasi MARS terbaik pada IHSG adalah BF=18, MI=1, dan MO=1, GCV terkecil 0,05640 dengan bentuk

persamaan Y = − , + , ∗BF − , ∗BF − , ∗BF +

, ∗BF + , ∗BF − , ∗BF + , ∗BF −

, ∗BF . Variabel prediktor yang tingkat pentingnya secara signifikan yaitu Inflasi ; nilai tukar (kurs) tengah rupiah terhadap dolar Amerika ; indeks saham Dow Jones ; tingkat suku bunga di Indonesia ; dan indeks saham Nikkei 225 dengan tingkat pentingnya masing-masing sebesar 100%; 86,54114%; 84,31259%; 38,18755%; dan 32,75410%.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PENYATAAN KEASLIAN TULISAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR SIMBOL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xix

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Batasan Masalah ... 7

1.4 Tujuan Penelitian ... 7

xi BAB 2 TINJAUAN PUSTAKA

2.1 Indeks Harga Saham Gabungan (IHSG) ... 10

2.1.1 Inflasi ... 10

2.1.2 Tingkat Suku Bunga di Indonesia ... 11

2.1.3 Nilai Tukar (Kurs) Rupiah ... 13

2.1.4 Indeks Dow Jones ... 13

2.1.5 Indeks Nikkei 225 ... 14

2.1.6 Indeks Hang Seng ... 15

2.2 Skala Pengukuran ... 16

2.3 Analisis Regresi ... 17

2.3.1 Regresi Nonparametrik ... 18

2.3.1.1Regresi Splines ... 19

2.3.1.2Basis B-Spline ... 20

2.3.1.3Recursive Partitioning Regression (RPR) ... 24

2.3.1.4Multivariate Adaptive Regression Splines (MARS) ... 26

2.4 Pengujian Parameter Model Regresi ... 35

2.5 Estimasi Parameter ... 38

2.6 Generalized Cross Validation (GCV) ... 40

2.7 Algoritma MARS ... 40

2.8 Pemilihan Model MARS Terbaik ... 43

2.9 Pengujian Signifikansi Model MARS ... 45

2.10Penelitian Terdahulu ... 47

BAB 3 METODE PENELITIAN

3.1 Studi Pustaka ... 57

3.2 Perumusan Masalah ... 58

3.3 Pengumpulan Data ... 58

3.4 Pemecahan Masalah ... 59

3.4.1 Variabel Penelitian ... 59

3.4.2 Software yang Digunakan ... 60

3.4.3 Metode Analisis ... 60

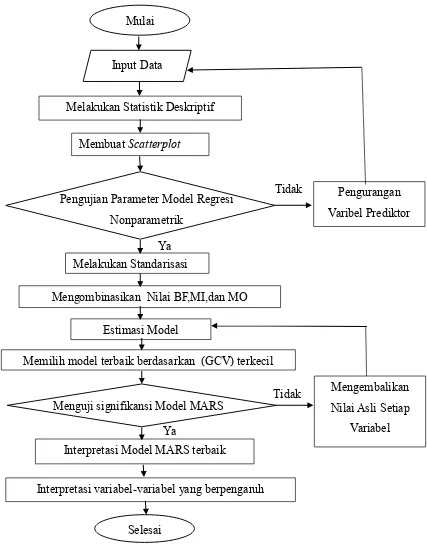

3.4.4 Flowchart Penentuan Model MARS ... 62

3.5 Penarikan Kesimpulan ... 63

BAB 4 HASIL DAN PEMBAHASAN 4.1 Hasil ... 64

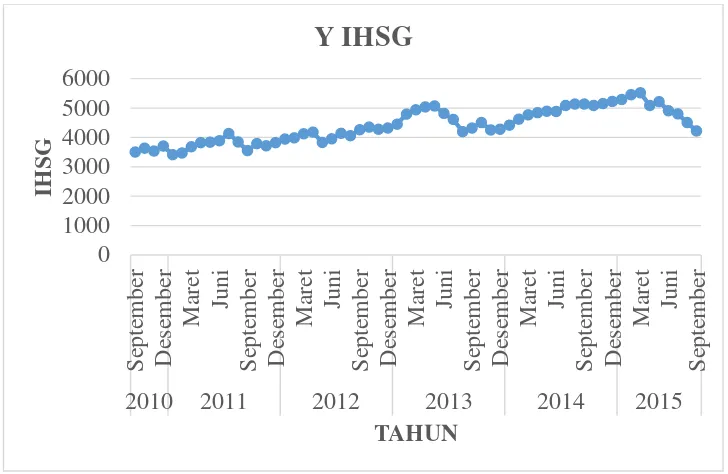

4.1.1 Statistik Deskriptif Indeks Harga Saham Gabungan (IHSG) di Indonesia... 64

4.1.2 Statistik Deskriptif Inflasi di Indonesia ... 66

4.1.3 Statistik Deskriptif Suku Bunga di Indonesia ... 67

4.1.4 Statistik Deskriptif Kurs Tengah Rupiah terhadap Dolar Amerika ... 69

4.1.5 Statistik Deskriptif Indeks Dow Jones ... 71

4.1.6 Statistik Deskriptif Indeks Nikkei 225 ... 73

4.1.7 Statistik Deskriptif Indeks Hang Seng ... 75

4.1.8 Uji Asumsi Model Regresi ... 77

xiii

4.1.8.2Uji Homoskedastisitas ... 80

4.1.8.3Uji Autokorelasi ... 81

4.1.8.4Uji Multikolinieritas ... 82

4.1.9 Estimasi Model MARS ... 84

4.1.10 Model MARS Terbaik ... 85

4.1.11 Pengujian Signifikansi Model MARS ... 86

4.1.11.1 Pengujian Koefisien Regresi Simultan ... 87

4.1.11.2 Pengujian Koefisiensi Regresi Parsial ... 88

4.1.12 Interpretasi Model MARS ... 90

4.1.13 Tingkat Kepentingan Variabel Prediktor ... 92

4.2 Pembahasan ... 93

BAB 5 PENUTUP 5.1 Kesimpulan ... 98

5.2 Saran ... 99

DAFTAR PUSTAKA ... 100

DAFTAR TABEL

Tabel Halaman

Tabel 4.1 Statistik Deskriptif Variabel IHSG ... 65

Tabel 4.2 Statistik Deskriptif Variabel Inflasi ... 66

Tabel 4.3 Statistik Deskriptif Variabel Suku Bunga di Indonesia ... 68

Tabel 4.4 Statistik Deskriptif Variabel Kurs Tengah Rupiah ... 69

Tabel 4.5 Statistik Deskriptif Variabel Indeks Dow Jones ... 71

Tabel 4.6 Statistik Deskriptif Variabel Indeks Nikkei 225 ... 73

Tabel 4.7 Statistik Deskriptif Variabel Indeks Hang Seng ... 75

Tabel 4.8 One-Sample Kolmogorov-Smirnov Test ... 79

Tabel 4.9 Koefisien Korelasi Pada Regresi... 81

Tabel 4.10 Model Summary ... 82

Tabel 4.11 ... 83

Tabel 4.12 Hasil seleksi Model MARS Menggunakan Kriteria GCV ... 84

Tabel 4.13 MARS Regression ... 87

Tabel 4.14 MARS Regression ... 88

xv

DAFTAR SIMBOL

: data Indeks Harga Saham Gabungan (IHSG) di Indonesia

: data Inflasi di Indonesia

: data Suku Bunga di Indonesia

: data Kurs (Tengah) Rupiah terhadap Dollar Amerika di Indonesia

: data Indeks Saham Dow Jones

: data Indeks Saham Nikkei 225

: data Indeks Saham Hang Seng

: data Standarisasi Indeks Harga Saham Gabungan (IHSG) di Indonesia

: data Standarisasi Inflasi di Indonesia

: data Standarisasi Suku Bunga di Indonesia

: data Standarisasi Kurs (Tengah) Rupiah terhadap Dollar Amerika di Indonesia

: data Standarisasi Indeks Saham Dow Jones

: data Standarisasi Indeks Saham Nikkei 225

: data Standarisasi Indeks Saham Hang Seng

BF : fungsi basis (Basis Function)

MI : maksimum Interaksi

MO : minimum Observasi

n : jumlah Sampel

p : jumlah Prediktor

LLt : laju Inflasi di Periode Waktu ke t

IHKt : nilai Indeks Harga Konsumen di Periode Waktu ke-t IHKt− : nilai Indeks Harga Konsumen di Periode Waktu ke t −

: variabel respon pada amatan ke-

: fungsi smooth yang tidak diketahui

: error ke- yang saling bebas

: koefisien dari fungsi basis ke m

: maksimum fungsi basis

: derajat Interaksi ke m

: nilai 1 atau -1 jika data berada di sebelah kanan atau kiri knot

, : variabel prediktor dari p dengan observasi ke n : nilai knot dari variabel prediktor ,

: semua fungsi basis untuk satu variabel

, : semua fungsi basis untuk interaksi antar dua variabel

, , : semua fungsi basis untuk interaksi antar tiga variabel

xvii

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1Menu Utama SPM 7 ... 53

Gambar 2.2Tampilan Membuka Dokumen... 54

Gambar 2.3 Tampilan Variabel-variabel... 54

Gambar 2.4 Data dalam SPM 7... 55

Gambar 2.5 MARS dalam SPM 7 ... 55

Gambar 2.6 Model dalam SPM 7 ... 56

Gambar 2.7 Options and Limits dalam SPM 7 ... 56

Gambar 3.1Flowchart Penentuan Model Akhir ... 62

Gambar 4.1 Grafik IHSG di Indonesia ... 65

Gambar 4.2 Grafik Inflasi di Indonesia... 66

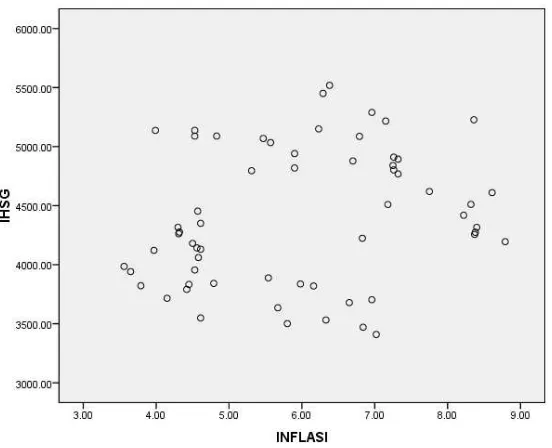

Gambar 4.3 Scatterplot antara IHSG dengan Inflasi ... 67

Gambar 4.4 Grafik Suku Bunga di Indonesia ... 68

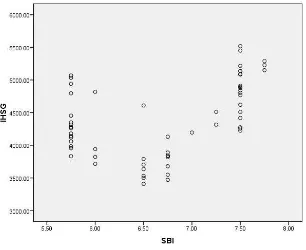

Gambar 4.5 Scatterplot antara IHSG dengan Suku Bunga di Indonesia .... 69

Gambar 4.6 Grafik Kurs Tengah Rupiah di Indonesia ... 70

Gambar 4.7 Scatterplot antara IHSG dengan Kurs Tengah Rupiah ... 72

Gambar 4.9 Grafik Indeks Nikkei 225 ... 74

Gambar 4.10 Scatterplot antara IHSG dengan Indeks Nikkei 225 ... 75

Gambar 4.11 Grafik Indeks Hang Seng ... 76

Gambar 4.12 Scatterplot antara IHSG dengan Indeks Hang Seng ... 77

xix

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Penelitian Asli ... 103

2. Output Pengolahan Data Menggunakan SPSS 16 ... 105

3. Tabel Durbin-Watson dengan = , ... 108

4. Tabel F dengan = , ... 109

5. Data Penelitian setelah Standarisasi ... 110

6. Output Simulasi Model MARS trial and error ... 115

7. Output Simulasi Model MARS terbaik ... 212

1

BAB 1

PENDAHULUAN

1.1

Latar Belakang

Di era globalisasi ini, hampir semua negara menaruh perhatian besar

terhadap pasar modal karena memiliki peranan strategis bagi penguatan ketahanan

ekonomi suatu negara. Pasar modal yang ada di Indonesia merupakan pasar yang

sedang berkembang yang dalam perkembangannya sangat rentan terhadap kondisi

makroekonomi secara umum. Krisis ekonomi yang dimulai tahun 1998 merupakan

awal runtuhnya pilar-pilar perekonomian nasional Indonesia. Ini ditandai dengan

turunnya kepercayaan masyarakat terhadap perbankan Indonesia dalam bentuk

penarikan dana besar-besaran (rush) oleh deposan untuk kemudian disimpan di luar negeri. Dampak lain dari menurunnya kepercayaan masyarakat berimbas sampai ke

pasar modal. Harga-harga saham menurun secara tajam sehingga menimbulkan

kerugian yang cukup signifikan bagi investor.

Pertumbuhan ekonomi yang terjadi di Indonesia cukup pesat dan telah

mengubah pola pikir masyarakat di bidang ekonomi dan investasi. Investasi dalam

bentuk saham merupakan investasi yang banyak dipilih para investor. Salah satu

indikator yang menunjukkan pergerakan harga saham adalah Indeks Harga Saham

Gabungan (IHSG). Indeks Harga Saham Gabungan (IHSG) sering digunakan

sebagai acuan para investor untuk melihat representasi harga saham keseluruhan

diperlukan suatu metode analisis (Sunariyah dalam Astuti et al., 2013).

Metode analisis sebelumnya pada pergerakan indeks harga saham di suatu

negara tidak terlepas dari kondisi perekonomian negara itu secara makro. Indeks

harga saham sangat dipengaruhi variabel-variabel makro seperti tingkat suku bunga

di Indonesia, nilai tukar (kurs) rupiah terhadap dolar Amerika, dan Inflasi. Pada

umumnya bursa efek yang berada dalam satu kawasan juga dapat mempengaruhi

karena letak geografisnya yang saling berdekatan seperti Nikkei 225 di Jepang dan

Hang Seng di Hongkong yang memiliki pengaruh yang kuat terhadap kinerja Bursa

Efek Indonesia (Astuti et al., 2013).

Analisis regresi merupakan salah satu metode statistika yang dapat

menggambarkan ketergantungan atau mencari hubungan fungsional antara satu

variabel respon (variabel dependen) dengan satu atau lebih variabel prediktor

(variabel independen). Dalam hal ini, indeks harga saham gabungan (IHSG) adalah

variabel respon dan variabel prediktornya adalah faktor-faktor yang mempengaruhi

indeks harga saham gabungan (IHSG) yaitu inflasi, tingkat suku bunga di

Indonesia, nilai tukar (kurs) tengah rupiah bulanan terhadap dolar Amerika, indeks

saham Dow Jones, indeks saham Nikkei 225, dan indeks saham Hang Seng.

Penelitian sebelumnya mengenai indeks harga saham gabungan telah

dilakukan oleh beberapa penelitian seperti Puspitasari et al. (2012) dan Astuti et al.

(2013). Penelitian yang dilakukan oleh Puspitasari et al. (2012) membandingkan hasil peramalan data IHSG menggunakan metode time series klasik, regresi parametrik linier, dan regresi nonparametrik kernel. Hasil analisis regresi

nilai MSE terkecil. Pada metode regresi nonparametrik kernel, pemilihan

bandwidth optimal lebih penting dibanding pemilihan fungsi yang digunakan.

Penelitian yang dilakukan oleh Astuti et al. (2013) melakukan analisis pengaruh antara variabel tingkat suku bunga di Indonesia, nilai tukar (kurs), inflasi,

Indeks Nikkei 225, dan Indeks Hang Seng. Hasilnya bahwa variabel tingkat suku

bunga di Indonesia, nilai tukar (kurs), dan inflasi memiliki pengaruh signifikan

terhadap IHSG. Artinya jika variabel tersebut mengalami peningkatan maka akan

diikuti peningkatan nilai IHSG dan begitu sebaliknya.

Berdasarkan penelitian Puspitasari et al. (2012) dan Astuti et al. (2013) dalam menjelaskan pola hubungan variabel respon dengan variabel prediktor dapat

digunakan pendekatan kurva regresi. Pendekatan kurva regresi yang sering

digunakan adalah pendekatan regresi parametrik, dimana diasumsikan bentuk

kurva regresi diketahui (seperti linier, kuadratik, dan kubik) berdasarkan teori yang

dapat memberikan informasi hubungan (Draper dan Smith, 1992). Namun, tidak

semua pola hubungan dapat didekati dengan pendekatan parametrik, karena tidak

adanya suatu informasi mengenai bentuk hubungan variabel respon dan variabel

prediktor. Jika bentuk kurva tidak diketahui dan pola menyebar maka kurva regresi

dapat diduga menggunakan pendekatan model regresi nonparametrik. Apalagi tes

nonparametrik tidak memerlukan pengukuran seperti yang dibutuhkan untuk

menyelesaikan tes parametrik, tes nonparametrik paling berlaku untuk data dalam

skala ordinal, dan berlaku juga untuk sampel data skala nominal. Regresi

nonparametrik memiliki fleksibilitas yang tinggi dalam mengestimasi kurva

estimasi kurva regresi, tanpa dipengaruhi oleh faktor subyektifitas dari perancangan

penelitian (Eubank, 1988).

Salah satu metode regresi nonparametrik adalah Multivariate Adaptive Regression Splines (MARS) yang pertama kali dipopulerkan oleh Friedman (1991). Karena MARS merupakan metode regresi nonparametrik sehingga model MARS

tidak bergantung pada asumsi tertentu. Model MARS berguna untuk mengatasi

permasalahan data yang berdimensi tinggi, yaitu data yang memiliki jumlah

variabel prediktor sebesar dan sampel data yang berukuran

. MARS merupakan pengembangan dari pendekatan Recursive Partitioning Regression (RPR) yang dikombinasikan dengan metode Spline sehingga model yang dihasilkan kontinu pada knot yaitu garis regresi selalu menyambung, dimana

tiap knot selalu menyambung dengan fungsi basisnya.

MARS merupakan metodologi regresi komputasional yang menyediakan

pendekatan sistematik membangun model regresi yang menghasilkan model

kontinu untuk data berdimensi tinggi dimana data tersebut mengandung Multiple Partitions dan interaksi antara variabel prediktor. Metode MARS mengatasi kelemahan Recursive Partitioning Regression (RPR) dimana sebelumnya model yang dihasilkan RPR tidak kontinu terhadap knots, sedangkan MARS mampu

menghasilkan model yang kontinu terhadap knots. MARS banyak diadopsi oleh

bidang ilmu komputer sebagai Conpetitor metode lain seperti jaringan syaraf tiruan dan Generalized Adaptive Models (Hastie dan Tibsjirani dalam Souri, 2009).

Salah satu penelitian mengenai model MARS yaitu penelitian yang

faktor penyebab penyakit diare diantaranya variabel prediktornya meliputi

persentase keluarga yang memiliki jamban sehat , persentase keluarga yang

menggunakan air bersih , persentase TUPM (Tempat Umum dan Pengelolaan

Makanan) sehat , rata-rata lama sekolah , persentase melek huruf

penduduk usia di atas 10 tahun , rata-rata jiwa per rumah tangga , dan

persentase penduduk miskin . Dapat diketahui bahwa variabel yang

berpengaruh terhadap pemyakit diare adalah persentase keluarga yang

menggunakan air bersih , persentase TUPM (Tempat Umum dan Pengelolaan

Makanan) sehat , dan persentase melek huruf penduduk usia di atas 10 tahun

. Penelitian yang dilakukan guna menekan angka penyebaran diare

menggunakan pendekatan kurva regresi nonparametrik menggunakan model

Multivariate Adaptive Regression Splines (MARS) karena data berdimensi tinggi dan memodelkan variabel-variabel prediktor yang mempengaruhi kesakitan diare.

Untuk mendapatkan model MARS terbaik dilakukan dengan cara

mengkombinasikan Maksimum Fungsi basis (BF), Maksimum Interaksi (MI), dan

Minimum Observasi (MO) secara trial and error dan melihat Generalized Cross Validation (GCV) minimum.

Berdasarkan penelitian yang dilakukan oleh Wasis Wicaksono et al.

(2014) menggunakan model MARS untuk memodelkan dan mengetahui

faktor-faktor yang mempengaruhi kesakitan diare termasuk ke dalam data yang

bunga di Indonesia, sedangkan yang mempengaruhi IHSG dibidang mikro ekonomi

yaitu variabel indeks Dow Jones, indeks Nikkei 225, dan indeks Hang Seng

menggunakan pendekatan regresi nonparametrik kernel karena data berdimensi

tinggi. Oleh karena itu, berdasarkan penelitian yang dilakukan oleh Wasis

Wicaksono et al. (2014), Puspitasari et al. (2012), dan Astuti et al. (2013) tersebut maka model MARS juga cocok digunakan untuk data Indeks Harga Saham

Gabungan (IHSG) dan faktor-faktor yang mempengaruhi IHSG dalam bidang

makro maupun mikro dengan pendekatan regresi nonparametrik, dengan skala

nominal, dan data berdimensi tinggi.

Sehingga, penulis akan menganalisis faktor-faktor yang mempengaruhi

indeks harga saham gabungan (IHSG) menggunakan model Multivariate Adaptive Regression Splines (MARS), karena dengan pendekatan kurva regresi nonparametrik data tersebut berdimensi tinggi, memodelkan variabel-variabel

prediktor yang mempengaruhi IHSG, dan pemilihan model terbaik pada Indeks

Harga Saham Gabungan (IHSG) model MARS menggunakan kriteria Generalized Cross Validation (GCV) minimum.

Berdasarkan uraian tersebut penulis mengambil judul “Estimasi Multivariate Adaptive Regression Splines (MARS) pada Indeks Harga Saham

Gabungan (IHSG)”. Harapannya dengan adanya penelitian ini dapat menekan kerugian para investor dan meningkatkan kepercayaan investor terhadap perbankan

1.2

Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka permasalahan

penelitian ini dirumuskan sebagai berikut.

1. Bagaimana estimasi Multivariate Adaptive Regression Splines (MARS) pada variabel prediktor Indeks Harga Saham Gabungan (IHSG) terbaik

menggunakan kriteria Generalized Cross Validation (GCV) ?

2. Berapa besar tingkat pentingnya variabel-variabel prediktor terhadap model

terbaik yang diperoleh ?

1.3

Batasan Masalah

Berdasarkan permasalahan yang telah diuraikan, batasan masalah dalam

penelitian ini yaitu hanya mengkaji faktor ekonomi yang mempengaruhi IHSG

yaitu inflasi, tingkat suku bunga di Indonesia, nilai tukar (kurs) tengah rupiah

bulanan terhadap dolar Amerika, indeks saham Dow Jones, indeks saham Nikkei

225, dan indeks saham Hang Seng dari Bulan September 2010 hingga September

2015.

1.4

Tujuan Penelitian

Berdasarkan permasalahan di atas, maka tujuan penelitian ini adalah

sebagai berikut.

1. Mengetahui estimasi Multivariate Adaptive Regression Splines (MARS) pada variabel prediktor Indeks Harga Saham Gabungan (IHSG) terbaik

2. Mengetahui besar tingkat pentingnya variabel-variabel prediktor terhadap

model terbaik yang diperoleh.

1.5

Manfaat Penelitian

Manfaat yang akan diperoleh dari penelitian ini adalah sebagai berikut.

1. Bagi penulis

a. Menambah dan memperkaya pengetahuan mengenai model Multivariate Adaptive Regression Splines (MARS) serta penerapannya pada Indeks Harga Saham Gabungan (IHSG).

b. Membantu mengaplikasikan ilmu yang telah diperoleh selama di perkuliahan

sehingga menunjang kesiapan untuk terjun ke dalam dunia kerja.

2. Bagi Mahasiswa Matematika

a. Menambah pengetahuan mengenai model Multivariate Adaptive Regression Splines (MARS).

b. Memberikan suatu metode alternatif untuk melakukan pemodelan regresi

nonparametrik menggunakan model Multivariate Adaptive Regression Splines (MARS).

3. Bagi Jurusan Matematika

a. Sebagai bahan studi kasus bagi pembaca dan acuan bagi mahasiswa serta

dapat memberikan bahan referensi bagi pihak perpustakaan.

b. Sebagai bahan bacaan yang dapat menambah ilmu pengetahuan bagi pembaca

4. Bagi Bank Indonesia

a. Pemodelan kasus Indeks Harga Saham Gabungan (IHSG) dapat membantu

untuk melihat representasi harga saham keseluruhan dan variabel prediktor

yang mempengaruhinya.

b. Sebagai acuan dan informasi para investor mengenai naik turunnya harga

saham.

5. Bagi peneliti selanjutnya

Diharapkan dengan adanya penelitian ini dapat digunakan sebagai bahan

BAB 2

TINJAUAN PUSTAKA

2.1

Indeks Harga Saham Gabungan (IHSG)

Menurut Sunariyah dalam Astuti et al. (2013) indeks harga saham gabungan (IHSG) adalah suatu rangkaian informasi historis mengenai pergerakan

saham gabungan sampai tanggal tertentu dan mencerminkan suatu nilai yang

berfungsi sebagai pengukur kinerja suatu saham gabungan di bursa efek. Beberapa

faktor makro dan mikro ekonomi yang mempengaruhi indeks harga saham

gabungan (IHSG) yaitu inflasi, tingkat suku bunga di Indonesia, nilai tukar (kurs)

tengah rupiah bulanan terhadap dolar Amerika, indeks saham Dow Jones, indeks

saham Nikkei 225, dan indeks saham Hang Seng.

2.1.1 Inflasi

Menurut Insukindro (1987) inflasi merupakan kecenderungan kenaikan

harga secara umum dan terus menerus. Jika hanya terjadi kenaikan

harga-harga pada satu atau dua sektor, maka belum bisa dikatakan sebagai kenaikan

inflasi. Kenaikan inflasi terjadi jika hampir semua sektor mengalami kenaikan

harga. Terdapat beberapa cara untuk menghitung inflasi, yaitu.

a. Menggunakan Harga Umum

b. Menggunakan Angka Deflator

c. Menggunakan Indeks Harga Konsumen

e. Menggunakan Indeks Harga dalam Negeri dan Luar Negeri

Dari kelima cara di atas, cara yang paling efektif untuk menghitung inflasi yaitu

menggunakan indeks harga konsumen (IHK) karena mudahnya mendapatkan harga

konsumen dari waktu ke waktu. Berikut rumus untuk menghitung inflasi dengan

menggunakan indeks harga konsumen.

= − −

−

dimana :

: laju inflasi di periode waktu ke-t

: nilai indeks harga konsumen di periode waktu ke-t

− : nilai indeks harga saham konsumen di periode waktu ke- −

2.1.2 Tingkat Suku Bunga di Indonesia

Menurut Kasmir (1998) suku bunga dapat diartikan sebagai balas jasa

yang diberikan oleh bank berdasarkan prinsip konvensional kepada nasabah yang

membeli atau menjual produknya. Sedangkan tingkat suku bunga atau BI rate

menurut publikasi yang dilakukan oleh Bank Indonesia yaitu suku bunga kebijakan

yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia

dan diumumkan kepada publik (www.bi.go.id/id/moneter/bi-rate/penjelasan/

contens/default.aspx).

Tingkat bunga, Sunariyah (2006: 80), dinyatakan sebagai presentase uang

pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang

biasanya dinyatakan dalam satuan tahun (satu tahun investasi) atau bisa lebih

pendek dari satu tahun. Uang pokok berarti jumlah uang yang diterima dari kreditur

kepada debitur. Menurut ekonom klasikal, permintaan dan penawaran investasi

pada pasar modal menentukan tingkat bunga.

Tingkat bunga akan menentukan keseimbangan antara jumlah tabungan

dan permintaan investasi. Tingkat bunga itu sendiri ditentukan oleh dua kekuatan,

yaitu penawaran tabungan dan permintaan investasi modal (terutama dari sektor

bisnis). Tingkat bunga pada dasarnya berperan sebagai pendorong utama agar

masyarakat bersedia menabung. Jumlah tabungan akan ditentukan oleh tinggi

rendahnya tingkat bunga. Semakin tinggi suku bunga, akan semakin tinggi pula

minat masyarakat untuk menabung, dan sebaliknya. Tinggi rendahnya penawaran

dana investasi ditentukan oleh tinggi rendahnya suku bunga tabungan masyarakat.

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap

Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang

dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan

suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan diikuti oleh perkembangan di suku bunga deposito,

dan pada gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula

menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang

telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila

inflasi ke depan diperkirakan di bawah sasaran yang telah ditetapkan.

2.1.3 Nilai Tukar (Kurs) Rupiah

Menurut Mankiw yang diterjemahkan oleh Liza dan Nurmawan (2006)

menyebutkan bahwa kurs antar dua negara adalah tingkat harga yang disepakati

penduduk kedua Negara untuk saling melakukan perdagangan. Kurs dibedakan

menjadi kurs nominal dan kurs riil. Kurs nominal yaitu harga relatif dari mata uang

dua Negara. Sedangkan kurs riil adalah harga dari barang-barang diantara dua

Negara. Kurs riil menyatakan tingkat dimana bisa memperdagangkan

barang-barang dari suatu Negara untuk barang-barang-barang-barang dari Negara lain. Menurut publikasi

bank Indonesia, nilai kurs dibedakan menjadi dua, yaitu Kurs Transaksi BI dan

Kurs Uang Kertas Asing (UKA) BI. Kurs transaksi BI disajikan dalam bentuk kurs

jual dan kurs beli valas terhadap rupiah, digunakan sebagai acuan transaksi BI

dengan pihak ketiga seperti pemerintah. Sedangkan kurs UKA BI adalah kurs yang

digunakan sebagai indikasi transaksi bank antara Bank Indonesia dengan pihak

ketiga (www.bi.go.id/id/moneter/informasi-kurs/contens/default.aspx).

2.1.4 Indeks Dow Jones

Dow Jones Industrial Average (DJIA) adalah salah satu indeks pasar saham

yang didirikan oleh editor The Wall Street Journal dan pendiri Dow Jones dan

Company Charles Dow. Dow membuat indeks ini sebagai suatu cara untuk mengukur

Cara penghitungan indeks Dow Jones sebagai berikut.

= ∑

Dimana ∑ adalah jumlah seluruh harga saham dan divisor adalah angka yang

ditentukan oleh Dow Jones sebagai pembagi. Angka pembagi ini selalu

diperbaharui dan disesuaikan dengan perkembangan pasar yang terjadi seperti stock split, pembayaran dividen, pengumuman bonus, dan berita ekonomi lain.

2.1.5 Indeks Nikkei 225

Nikkei 225 adalah sebuah indeks pasar saham di Bursa Efek Tokyo. Indeks

ini telah dihitung oleh harian Nihon Keizai Shimbun (Nikkei) sejak 7 September

1950. Metode perhitungannya menggunakan perhitungan harga rata-rata (unit

dalam yen), dan komponen saham perusahaan yang tercantum dalam indeks akan

ditinjau setahun sekali. Saham perusahaan yang tercatat dalam Indeks Nikkei 225

merupakan saham yang paling aktif diperdagangkan dalam bursa efek Tokyo. Saat

ini, Nikkei adalah indeks yang paling banyak digunakan sebagai panduan bagi

investor ketika akan berinvestasi.

Indeks ini merupakan gabungan dari 225 perusahaan yang terpilih, dengan

persyaratan tertentu. Perusahaan yang terpilih merupakan perusahaan yang

memiliki aset yang besar dan memiliki kredibilitas yang baik di market. Metode

Perhitungan Indeks Nikkei 225 menggunakan rumus sebagai berikut.

Dimana ∑ jumlah seluruh harga saham yang tercatat di Indeks Nikkei 225 dan

divisor adalah angka yang ditentukan oleh otoritas bursa sebagai bilangan pembagi.

Nilai divisor berdasar perhitungan otoritas bursa per April 2009 adalah sebesar

24.656. Bagi saham-saham yang harganya kurang dari 50 yen, maka harga

sahamnya akan dihitung 50 yen (www.en.wikipedia.org).

2.1.6 Indeks Hang Seng

Hang Seng Index (HSI) adalah indeks komulatif dari 38 saham blue chip

dari Hong Kong stock Market yang merupakan salah satu indeks saham terpercaya, digunakan para investor dan fund manager untuk berinvestasi. Ke-38 constituent stock yang dijadikan indikator berasal dari berbagai sektor seperti Industri,

Finance, Properties, dan sebagainya. Keseluruhan dari nilai saham-saham ini merupakan 70% dari nilai kapitalisasi seluruh nilai saham yang tercatat pada The Stock Exchange of Hong Kong Ltd. (SEHK). Karena itu naik atau turunnya indeks HIS merupakan refleksi performance dari keseluruhan saham-saham yang diperdagangkan. Pemilik lisensi dari Hang Seng Stock index adalah HIS Service Limited, yang merupakan subsidiary dari Hang Seng Bank. HIS pertamakali diperdagangkan pada 24 November 1969.

Hang Seng merupakan indeks saham utama Hongkong yang dihitung

memakai metode value weighted. Indeks Hang Seng dihitung berdasarkan nilai dasar 100 pada tanggal 31 Juli 1964. Indeks ini dibagi menjadi empat subindeks,

yaitu perdagangan dan industri, keuangan, utilitas, dan properti. Hang Seng

merupakan indeks saham kedelapan terbesar di dunia dengan market capitalization

2.2

Skala Pengukuran

Dalam analisis regresi data dibedakan menjadi dua jenis yaitu kuantitatif

dan kualitatif. Variabel kuantitatif adalah variabel yang dilaporkan dalam bentuk

angka atau metrik. Sedangkan variabel kualitatif adalah variabel yang dilaporkan

tidak dalam keadaan angka atau tidak dalam metrik (Widarjono, 2010).

Menurut Santoso dan Ashari (2005), pengukuran data adalah pemberian

angka pada suatu peristiwa sesuai dengan aturan-aturan tertentu. Dalam

pengukuran akan membentuk suatu skala dan kemudian mentransfer pengamatan

terhadap ciri-ciri kepada skala tersebut. Secara umum, skala pengukuran

dikelompokan menjadi 4 sebagai berikut.

1. Skala Nominal

Skala nominal adalah pemberian skala dimana skala digunakan hanya untuk

membedakan suatu ukuran dari ukuran yang lain tanpa memberikan atribut

lebih besar atau lebih kecil. Skala ini bersifat sejajar atau sama antara

masing-masing skala.

2. Skala Ordinal

Skala ordinal digunakan untuk menyatakan suatu objek untuk memiliki satu

sifat yang dapat dibandingkan dengan objek yang lain. Skala ini lebih baik

daripada skala nominal karena memberikan nilai lebih besar dan lebih kecil,

tetapi tidak dapat mencari selisih atau perbedaan antar skala.

3. Skala Interval

Skala interval adalah skala yang memiliki ciri-ciri skala ordinal tetapi jarak

mancari perbedaan atau jarak dari masing-masing skala. Pengukuran dari

skala ini biasanya menggunakan alat ukur sehingga jarak masing-masing bisa

dicari. Kelemahan dari skala ini adalah tidak memiliki asal mula yang unik

karena nilai nol bukan merupakan nilai yang mutlak.

4. Skala Rasio

Skala rasio merupakan pengukuran suatu objek dalam dua tolok ukur yang

berbeda berkaitan satu sama lain dengan rasio tetap. Skala rasio

mencerminkan nilai sebenarnya dari data.

Berdasarkan skala pengukuran dalam analisis regresi tersebut, data Indeks

Harga Saham Gabungan (IHSG) merupakan data skala nominal yang termasuk ke

dalam pendekatan regresi nonparametrik.

2.3

Analisis Regresi

Istilah “regresi” pertama kali dikemukakan oleh Sir Francis Galton

(1822-1911), seorang antropolog dan ahli meteorologi terkenal dari Inggris. Dalam

makalahnya yang berjudul “Regression towards mediocrity in hereditary stature”,

yang dimuat dalam Journal of the Anthropological Institute, volume 15, halaman 246 sampai dengan 263, tahun 1885.

Galton menjelaskan bahwa biji keturunan tidak cenderung menyerupai biji

induknya dalam hal besarnya, namun lebih medioker (lebih mendekati rata-rata)

lebih kecil daripada induknya, kalau induknya besar dan lebih besar daripada

Dalam analisis regresi, diperlukan suatu model yang digunakan untuk

mengetahui hubungan antara variabel tidak bebas (respon) dengan satu atau lebih

variabel bebas (prediktor) dan untuk melakukan peramalan terhadap variabel

respon. Model regresi dapat diperoleh dengan melakukan estimasi terhadap

parameter-parameternya menggunakan metode tertentu. Adapun metode yang

dapat digunakan untuk mengestimasi parameter model regresi, khususnya

parameter model regresi linier (sederhana dan berganda) adalah dengan metode

kuadrat terkecil (least square) dan metode kemungkinan maksimum (maximum likelihood), (Kutner et al., 2004).

2.3.1 Regresi Nonparametrik

Menurut Eubank (1988), pendekatan nonparametrik merupakan metode

pendugaan model yang dilakukan berdasarkan pendekatan yang tidak terikat asumsi

bentuk kurva regresi tertentu dimana kurva regresi hanya diasumsikan smooth

(mulus), artinya termuat di dalam suatu ruang fungsi tertentu sehingga regresi

nonparametrik memiliki fleksibilitas yang tinggi karena data diharapkan mencari

sendiri bentuk estimasi kurva regresinya tanpa dipengaruhi oleh faktor subyektifitas

peneliti. Penggunaan statistik nonparametrik mengabaikan asumsi-asumsi yang

melandasi penggunaan metode statistika parametrik. Tidak semua pola hubungan

dapat didekati dengan pendekatan parametrik, karena tidak adanya suatu informasi

mengenai bentuk hubungan variabel respon dan variabel prediktor. Jika bentuk

kurva tidak diketahui dan pola menyebar maka kurva regresi dapat diduga

menggunakan pendekatan model regresi nonparametrik. Apalagi tes nonparametrik

parametrik, tes nonparametrik paling berlaku untuk data dalam skala ordinal, dan

berlaku juga untuk sampel data skala nominal. Secara umum model regresi

nonparametrik dapat dituliskan sebagai berikut.

= +

dengan :

: variabel respon pada amatan ke-

: fungsi smooth yang tidak diketahui

: error ke- yang saling bebas

Fungsi regresi hanya diasumsikan termuat dalam suatu ruang fungsi

tertentu, dimana pemilihan ruang fungsi tersebut biasanya dimotivasi oleh sifat

kemulusan (smoothness) yang dimiliki oleh fungsi tersebut. Salah satu pendekatan dalam regresi nonparametrik adalah regresi spline. Spline mempunyai

keunggulan dalam mengatasi pola data yang menunjukkan naik atau turun yang

tajam dengan bantuan titik-titik knot, serta kurva yang dihasilkan relatif mulus

(Hardle, 1990).

2.3.1.1 Regresi Spline

Regresi spline merupakan salah satu metode regresi nonparametrik yang

bertujuan untuk memperkecil keragaman dan mengestimasi perilaku data yang

cenderung berbeda. Pendekatan spline memiliki kemampuan untuk mengatasi pola

data yang menunjukkan naik turun yang tajam dengan bantuan titik-titik knot, serta

menunjukkan terjadinya perubahan spline untuk menyesuaikan diri secara efektif

terhadap karakteristik lokal dari suatu fungsi atau data. Spline merupakan potongan

(piecewise) polinomial orde dan memiliki turunan yang kontinu dengan knot sampai orde − (Friedman, 1991). Dalam spline univariat dengan K knot

memiliki fungsi basis sebagai berikut.

{ } , { − +}

Sehingga model spline dapat ditulis menjadi

= + + + + ∑ − +

=

dimana dan , , … , merupakan titik-titik knot. Sedangkan fungsi dari

truncated power − + adalah

− + = { − ; − ; − >

dimana menunjukkan orde polinomial dari fungsi spline. Di setiap titik knot,

diharapkan adanya dari fungsi basis antar satu region dengan region lainnya. Oleh karena itu pada umumnya fungsi basis yang dipilih adalah berbentuk polinomial

dengan turunan − yang kontinu disetiap titik knot.

2.3.1.2 Basis B-Spline

Model regresi = + ∶ = , , . . , , merupakan residual dan

adalah kurva regresi. B-Spline mengatasi kelemahan regresi spline yaitu saat

order spline tinggi, knot yang banyak dan knot yang terlalu dekat akan membentuk

matriks dalam perhitungan yang hampir singular, sehingga persamaan tidak dapat

diselesaikan. Apabila digunakan pendekatan kurva spline truncated dikatakan

.

regresi nonparametrik, maka kurva regresi dapat ditulis sebagai berikut (Eubank,

1988).

= ∑ − +

=

∑ − +−

=

dengan , = , , . . , , dengan < < < adalah titik knot dan

(integer non negatif). Nilai m menunjukkan derajat spline truncated, yang juga merupakan potongan polinomial berderajat − dengan − turunan kontinu

di titik knot. Jika kurva regresi g didekati dengan fungsi B–Spline maka g dapat ditulis menjadi.

= ∑ − ,

+

=

dengan − , merupakan basis B-Spline.

Cara membangun fungsi B-spline orde m dengan titik-titk knot < < <

< adalah dengan terlebih dahulu mendefinisikan knot tambahan sebanyak 2m,

yaitu − − , … , − , , … , + dimana − − = = = dan + =

= + = , biasanya diambil dari nilai minimum t dan diambil dari nilai

maksimum t. Fungsi B-Spline didefinisikan secara rekursif sebagai berikut. (Botella

dan Shariff, 2003).

− = −

+ − − , − +

+ −

+ − + + , −

, = { , <, < , +

dengan m adalah derajat dari B–Spline. Untuk = memberikan fungsi B–Spline linier = memberikan fungsi B–Spline kuadratik dan = memberikan

.

.

.

fungsi B–Spline kubik. Untuk mengestimasi koefisien γ dapat didefinisikan matriks sebagai berikut.

� = , = ,…,

=− − ,…,�

atau dapat ditulis sebagai berikut.

� = [ − − , − − , ,

− − , − − , ,

]

Jadi � adalah sebuah matriks berukuran × + .

Sebagai gambaran untuk menjelaskan fungsi B–Spline, misalnya B–Spline linier = ), dengan satu titik knot, pada = , dengan nilai minimum 1

dan nilai maksimum 10. Maka langkahnya adalah menentukan knot tambahan

sebanyak , yaitu diambil dari nilai minimum 1 dan maksimum 10, sehingga knot

menjadi − = = , = , = = , maka matriks yang akan dibentuk

adalah � = − , , , , , , = , , … , yaitu sebuah matriks

dengan ukuran × . Dengan persamaan (2.7), − , dapat ditulis sebagai

berikut.

− , = −− − , + −− ,

− , didefinisikan bernilai 0 karena − = (Eubank, 1988). Dan ,

akan bernilai 1 pada t bernilai = sampai dengan = , dan bernilai 0 untuk

yang lain, sehingga dapat ditulis seperti persamaan (2.8) sebagai berikut.

− , = { −

, <

, <

.

.

Sedangkan untuk basis , dengan menggunakan persamaan (2.10) dapat

ditulis sebagai berikut.

, = −− , + −− ,

dan dapat juga ditulis seperti persamaan (2.12) sebagai berikut.

, = { −

, <

−

, <

Untuk basis , dapat menggunakan persamaan (2.11) dan dapat ditulis sebagai

berikut.

, = −− , + −− ,

, = −− ,

dan dapat ditulis juga seperti persamaan (2.10) sebagai berikut.

, = {

, <

−

, <

Untuk kurva B–Spline kuadratik dengan 2 titik knot, misalnya pada = dan = dapat dicari dengan cara yang serupa, dengan hasil sebagai berikut.

− , =

{

− −

, <

[ − ] , <

, <

Dengan cara sama, dapat dibuat kurva B–Spline dengan berbagai dan beberapa titik knots.

.

.

.

2.3.1.3 Recursive Partitioning Regression (RPR)

Perhitungan komputasi sangat diperlukan dalam pengolahan data, karena

akan selalu memperoleh hasil yang sesuai dengan algoritmanya. Recursive Partitioning Regression (RPR) merupakan salah satu dari program komputasi yang memiliki keunggulan dalam mengolah data yang berdimensi tinggi. Tujuan dari

RPR adalah menggunakan data untuk mengestimasi subregion dan parameter yang berasosiasi pada setiap subregion.

Pendekatan RPR dimulai dengan menghasilkan model yang memiliki

sejumlah fungsi basis untuk meningkatkan kecocokan model.

̂ = ∑

=

merupakan koefisien dari fungsi basis ke- dan fungsi basis diambil dari

= [ ]

dimana adalah fungsi indikator yang memiliki nilai satu jika dan bernilai

0 untuk .

Misalkan � adalah prosedur perhitungan lack-of-fit dan fungsi dan [ ] adalah fungsi yang memiliki nilai positif, yaitu

[ ] = { ,,

Maka menurut Friedman (1991), RPR dapat diimplementasikan ke dalan forward stepwise sesuai dengan algoritma berikut.

.

.

Algoritma 1 ←

= � �o: ∗ ← ∞

= − �o:

= :

{ , ( ) > }

← ∑ + [+ − ] + [− − ]

≠

← min ,…, +

< ∗, ℎ ∗← ; ∗← ; ∗ ← ; ∗←

�n� for

�n� for

�n� for

← ∗ [− ∗− ∗ ]+

+ ← ∗ [+ ∗− ∗ ]+ �n� for

�n� algorithm

Fungsi basis pada RPR memiliki bentuk

= ∏ [ . ( , − )]

=

dengan :

: dejarat interaksi

: tanda pada titik knot (nilainya ± 1)

, : variabel prediktor

: nilai knots dari variabel prediktor ,

Fungsi basis pada persamaan (2.21) ternyata masih memiliki kelemahan

yaitu tidak kontinu pada knot. Namun fungsi basis tersebut memiliki kesamaan

bentuk dengan fungsi basis dari truncated power pada orde = . Sehingga diperoleh persamaan fungsi basis spline multivariate sebagai berikut.

= ∏ [ . ( , − )]

=

2.3.1.4 Multivariate Adaptive Regression Splines (MARS)

Beberapa modifikasi dilakukan Friedman untuk mengatasi kelemahan

metode Recursive Partitioning Regression (RPR). Dalam mengatasi kelemahan

Recursive Partitioning Regression (RPR)untuk mengidentifikasi fungsi linier dan aditif, Friedman mengusulkan untuk tidak menghapus fungsi basis awal atau induk

(parent) selama pemilihan subregion berlangsung. Jadi, pada iterasi berikutnya

parent dan pilahan subregion dapat dipilah lebih lanjut, sehingga diperoleh

subregion yang saling tumpah tindih. Dengan modifikasi ini, Recursive Partitioning Regression (RPR)dapat menghasilkan model linier dengan pemilihan berulang pada peubah prediktor yang berbeda. Disamping itu dihasilkan pula model

yang lebih fleksibel. Untuk mengatasi adanya diskontinu pada titik knot yang disebabkan perkalian fungsi peubah tunggal H[η], Friedman mengusulkan untuk

mengganti H[η] dengan regresi linier splines berordo satu dengan sisi kiri (-) dan sisi kanan (+) (Friedman, 1991).

Spline adalah salah satu jenis potongan polinomial, yaitu polinomial yang

memiliki sifat tersegmen. Sifat tersegmen ini memberikan fleksibilitas lebih dari

polinomial biasa, sehingga memungkinkan untuk menyesuaikan diri secara lebih

efektif terhadap karakteristik lokal dari suatu fungsi atau data. Secara umum, fungsi

spline berorde adalah sembarang fungsi yang dinyatakan sebagai berikut.

| = ∑ +

−

=

∑ − +−

ℎ

=

��ngan, − +−

= { − , − , <

dengan :

�an adalah konstanta riil

, … , ℎ adalah titik-titik knot.

Maka fungsi spline di atas menunjukkan fungsi S merupakan potongan polinomial berorde k pada subinterval [ , + ], memiliki turunan kontinu

tingkat − , − merupakan fungsi tangga dengan titik–titik lompatan

, … , ℎ, dan fungsi adalah adalah suatu polinomial dengan orde di luar

[ , ].

Recursive Partitioing Regression (RPR) merupakan pendekatan dari fungsi f(t) yang tidak diketahui.

̂ = ∑

=

.

dengan, = [ ], I[. ] menunjukkan fungsi indikator yang mempunyai

nilai 1 (satu) jika pernyataan benar dan 0 (nol) jika salah, merupakan

koefisien (konstanta) yang ditentukan dalam subregion.

Penentuan knots pada regresi dummy atau regresi kategori dilakukan

secara manual, karena memiliki dimensi data yang rendah dan hal ini tidak akan

mengalami kesulitan, sedangkan untuk data yang berdimensi tinggi terdapat

kesulitan. Untuk mengatasi hal tersebut digunakan model Recursive Partitioning Regression (RPR)karena penentuan knots tergantung (otomatis) dari data. Namun demikian model ini masih terdapat kelemahan yaitu model yang dihasilkan tidak

kontinu pada knots, dan untuk mengatasinya digunakan model MARS.

Multivariate Adaptive Regression Splines (MARS) merupakan pendekatan untuk regresi multivariate nonparametrik yang dikembangkan oleh Friedman. Model MARS merupakan salah satu metode yang fleksibel untuk pemodelan

regresi dengan data berdimensi tinggi dengan variabel prediktor ( ) dimana

dan ukuran sampel . MARS merupakan pengembangan

dari pendekatan Recursive Partitioning Regression (RPR) dan rekursif. Beberapa hal yang perlu diperhatikan dalam menggunakan model MARS sebagai berikut

(Nisa’ dan Budiantara, 2012).

1. Knot

2. Basis Function / Fungsi Basis (BF)

Basis Function yaitu suatu fungsi yang digunakan untuk menjelaskan hubungan antara variabel respon dan variabel prediktor. Fungsi basis ini

merupakan fungsi parametrik yang didefinisikan pada tiap region. Pada umumnya fungsi basis yang dipilih adalah berbentuk polinomial dengan

turunan yang kontinu pada setiap titik knot. Friedman menyarankan jumlah

maksimum fungsi basis (BF) adalah 2-4 kali jumlah variabel prediktornya.

3. Interaction / Interaksi

Interaksi merupakan hasil perkalian silang antara variabel yang saling

berkorelasi. Friedman membatasi jumlah maksimum interaksi (MI) yang

diperbolehkan yaitu 1, 2, dan 3. Apabila terdapat lebih dari 3 interaksi, maka

akan menimbulkan interpretasi model yang sangat kompleks dan sulit untuk

diinterpretasikan. Maksimum interaksi (MI) yaitu untuk maksimum garis BF

yang dapat melewati knotnya. MI = artinya bahwa di dalam modelnya

maksimum garis BF dapat melewati 1 titik knot, MI = artinya bahwa di

dalam modelnya maksimum garis BF dapat melewati 2 titik knot, dan MI =

artinya bahwa di dalam modelnya maksimum garis BF dapat melewati 3

titik knot.

Pemodelan MARS ditentukan berdasarkan trial and error untuk kombinasi BF, MI, dan MO untuk mendapatkan nilai dari parameter pemulus yang

minimum. MO yaitu minimum jarak antara knot atau minimum observasi antara

knot (MO) sebesar 0, 1, 2, dan 3. M = artinya bahwa di dalam modelnya jarak

titik knot 1, M = artinya bahwa di dalam modelnya minimum jarak antara titik

knot 2, dan M = artinya bahwa di dalam modelnya minimum jarak antara titik

knot 3 (Nisa’ dan Budiantara, 2012).

Didefinisikan variabel respon dan variabel prediktor , , �an

maka estimator model MARS dapat ditulis sebagai berikut (Otok et al., 2008).

̂ = + ∑ ∏[ . ( , − )]

= =

dengan :

: fungsi basis induk

: koefisien dari fungsi basis ke-m

: maksimum fungsi basis (nonconstant fungsi basis) : derajat interaksi ke m

: nilainya atau − jika data berada di sebelah kanan atau kiri titik knot

, : variabel prediktor dari dengan observasi m

: nilai knots dari variabel prediktor ,

MARS merupakan pengembangan dari pendekatan Recursive Partitioning Regression (RPR) yang dikombinasikan dengan metode spline, menggunakan algoritma forward stepwise untuk memperoleh fungsi basis dengan cara memodifikasi Algoritma 1 dengan fungsi basis truncated power pada orde = seperti yang terlihat pada Algoritma 2 berikut.

Algoritma 2 ← ; ←

> �∶ ∗ ← ∞

= − �o:

{ , ⃒

{ ⃒ ( ) > }

← ∑ + [+ − ]++ + [− − ]+

−

=

← min ,…, +

< ∗ ← ; ∗ ← ; ∗← ; ∗ ← �n� if

�n� for

�n� for

�n� for

← ∗ [+ ∗− ∗ ]+

+ ← ∗ [− ∗− ∗ ]+ �n� loop

�n� algorithm

setelah mendapatkan sejumlah fungsi basis pada Algoritma 2, maka untuk

menyederhanakan fungsi basis dilakukan algoritma backward stepwise agar memenuhi fungsi basis yang memiliki kontribusi kecil terhadap respon dari forward stepwise seperti yang tertera pada Algoritma 3.

Algoritma 3

∗ = [ , , … ,

�]; ∗ ← ∗

∗ ←

{� ⃒ ∗} (∑ ∗

= � to �o; � ← ∞; ← ∗

= ; ← − { }

←

⃒ �LOF ( ∑∗ )

< , ℎ ← ; ∗ ←

< ∗, ℎ ∗← ; ; ∗ ←

�n� for

�n� for

�n� for

← ∗ [+ ∗− ∗ ]+

+ ← ∗ [− ∗− ∗ ]+ �n� loop

�n� algorithm

sehingga model MARS dinyatakan dalam persamaan berikut:

= + ∑ ∏[ . ( , − )]

= =

+ i

= + ∑ + i

=

dengan = ∏ = [ . ( , − )]

Dari model MARS pada persamaan (2.22) dalam bentuk matriks dapat

ditulis sebagai berikut (Otok et al., 2008).

= � +

.

dengan :

= . , , … ,

= , , , … ,

� =

[

∏[ . ( , − )]

=

… ∏[ . ( , − )]

=

∏[ . ( , − )]

=

… ∏[ . ( , − )]

= ⋱

∏[ . ( , − )]

=

… ∏[ . ( , − )]

= ]

Menurut Budiantara et al. (2006) penjabaran model MARS yaitu

̂ = + ∑ = ∏ = [ . ( , − )]

̂ = + ∑ [ . ( , − )]

=

+ ∑ [ . ( , − )][ . ( , − )]

=

+ ∑ [ . ( , − )]

=

[ . ( ,

− )][ . ( , − )] +

̂ = + + ( , ) + ( , , ) +

Misal diambil BF = 6 dan MI = 2, maka persamaan (2.30) dapat ditulis sebagai

berikut.

̂ = + ∑ ∏[ . ( , − )]

= =

.

̂ = + [ . ( , − )] + [ . ( , − )]

+ [ . ( , − )] + [ . ( , − )]

+ [ . ( , − )] + [ . ( , − )]

+ [ . ( , − )][ . ( , − )]

+ [ . ( , − )][ . ( , − )]

+ [ . ( , − )][ . ( , − )]

+ [ . ( , − )][ . ( , − )]

+ [ . ( , − )][ . ( , − )]

+ [ . ( , − )][ . ( , − )]

Menurut Budiantara et al. (2006) dari persamaan (2.28) menunjukkan bahwa penjumlahan pertama meliputi semua fungsi basis untuk satu variabel, penjumlahan

kedua meliputi semua fungsi basis untuk interaksi antara dua variabel, penjumlahan

ketiga meliputi semua fungsi basis untuk interaksi antara tiga variabel dan

seterusnya. Dari model MARS pada persamaan (2.27) dapat dijabarkan berikut.

= ∑ =

merupakan penjumlahan semua fungsi basis untuk satu variabel dan

merupakan spline dengan derajat = yang merepresentasikan fungsi univariat.

Setiap fungsi bivariat dapat ditulis sebagai berikut.

( , ) = ∑ ( , )

=

yang merepresentasikan penjumlahan semua fungsi basis dua variabel �an .

Untuk fungsi trivariat pada penjumlahan yang ketiga diperoleh dengan

menjumlahkan semua fungsi basis untuk tiga variabel, yang dituliskan sebagai

berikut.

( , , ) = ∑ ( , , )

=

2.4

Pengujian Parameter Model Regresi

Regresi parametrik memiliki asumsi-asumsi yang harus terpenuhi dan

apabila salah satu asumsi tidak terpenuhi maka merupakan regresi nonparametrik.

Asumsi regresi klasik terdiri dari sebagai berikut.

1. Normalitas

Apabila asumsi ini terpenuhi, berarti data yang diambil berasal dari populasi

normal yang berarti bahwa ~ , � . Asumsi kenormalan data diuji dengan

menggunakan uji Kolmogorov-Smirnov. - Hipotesis :

: Residual berdistribusi normal

: Residual tidak berdistribusi normal

- Tingkat signifikansi =0,05

- Statistik uji :

D = supremum |Sx− F |

Sx = probabilitas kumulatif normal

F = probabilitas kumulatif empiris

- Daerah kritis : di tolak apabila nilai D > Dt e ,� atau sign < .

Kenormalan distribusi dari residual dapat pula dilakukan dengan melihat

grafik Normal P-P Plot. Jika asumsi kenormalan dipenuhi, maka harga-harga

residual akan didistribusikan secara random dan terkumpul disekitar garis lurus

yang melalui titik nol.

2. Kesamaan Varian (Homoskedastisitas)

Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variansi dari residual satu pengamatan yang lain. Jika variansi dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut dengan

Homoskedastisitas. Sedangkan, apabila antara pengamatan satu ke pengamatan lain

berbeda disebut dengan Heteroskedastisitas. Model yang baik adalah model yang

Homoskedastisitas dan tidak terjadi Heterokedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknyaheterokedastisitas :

a. Uji Glejser

Uji Glejser menggunakan nilai mutlak dari residual (absolut residual) sebagai variabel dependen untuk diregresikan dengan variabel independen. Jika nilai

signifikansi antara variabel independen dengan absolut residual lebih dari 0,05

maka tidak terjadi masalah heteroskedastisitas.

- Hipotesis :

: Tidak ada gejala heteroskedastisitas

: Ada gejala heteroskedastisitas

- Tingkat signifikansi = ,

- Statistik uji : | | = + +

3. Autokorelasi

Autokorelasiadalah ketergantungan antara residual yang ada sedangkan pada

asumsi kenormalan dinyatakan bahwa residual ( = − ̂ ) pada

variabel-variabel random todak saling berkorelasi atau independen. Salah satu cara untuk

mengetahui apakah error berkorelasi atau tidak adalah dengan pengujian stastistik

Durbin-Watson.

- Hipotesis :

: Tidak terjadi autokorelasi

: Terjadi autokorelasi

- Tingkat signifikansi = ,

- Statistik uji : =∑= � −�− ∑= �

- Daerah kritis :

Jika < atau > − , berarti terdapat autokorelasi

Jika < < − , berarti tidak terdapat autokorelasi

Jika < < atau − < < − , tidak ditarik kesimpulan.

4. Multikolinieritas

Multikolinieritas adalah kejadian yang menginformasikan terjadinya

hubungan antara variabel-variabel bebas dan yang terjadi adalah hubungan yang

cukup erat. Sehingga informasi yang dihasilkan dari variabel-variabel yang saling

berhubungan (kolinier) sangat mirip dan sulit dipisahkan pengaruhnya. Hal ini juga

akan mengahasilkan perkiraan keberatian koefisien yang diperoleh. Cara

mengetahui adanya multikolinieritas, dengan memakai harga Faktor Inflasi Varian

= −

dimana = , , , … ,

= koefisien determinasi ke- (kuadrat dari koefisien korelasi).

Nilai VIF yang semakin besar akan menunjukkan multikolinieritas yang lebih

kompleks. Jika nilai VIF < 10, maka secara signifikan dapat disimpulkan bahwa

tidak terdapat multikolinieritas (Neter, Wasserman, & Kutner, 1989).

2.5

Estimasi Parameter

Menurut Otok et al., (2008) menjelaskan bahwa misalkan menunjukkan variabel respon tunggal tergantung pada variabel prediktor , dimana =

, … , , maka model regresi dapat ditulis sebagai berikut

= , … , +

atas beberapa domain. , … , ⊂ Variabel random diasumsikan

mempunyai rata-rata nol dan variansi ��.

Estimasi dari kurva regresi secara umum diperoleh melalui penalized least squares (PLS) yakni meminimumkan persamaan berikut

∑( − ) + ∫( )

=

dengan = , maka persamaan (2.35) dapat ditulis sebagai berikut

∑( − )

=

Dari persamaan (2.27), maka ̂ = � , sehingga persamaan (2.36) menjadi

.

∑( − � ) =

= ( − � ) ( − � ) =

Untuk memperoleh estinator ̂ digunakan metode kuadrat metode kuadrat terkecil

yaitu meminimumkan T, sehingga dinyatakan sebagai berikut.

= ( − � ) ( − � )

= � − ��� − �� + ����

= � − ��� + ����

Untuk memperoleh persamaan normal, dilakukan dengan menurunkan parsial

terhadap dengan hasil sebagai berikut.

�

� = − �� + ��� =

−�� + ��� =

−�� = ���

Karena �adalah matriks non singular dan parameter smoothing = , maka

̂ = ��� − ��

dengan � = [ , ( , − ) ], = , … , , �an = , … , .

Sedangkan estimasi modelnya diperoleh dari persamaan (2.27) yaitu

̂ = �̂

̂ = � ��� − ��

̂ = �

dengan � = � ��� − ��didefinisikan sebagai matriks Hat berukuran × .

2.6

Generalized Cross Validation

(GCV)

Menurut Jerome H. Friedman (1991) menyebutkan bahwa dalam metode

MARS, Generalized Cross Validation (GCV) adalah kriteria yang paling baik untuk seleksi model tebaik. Nilai GCV didefinisikan sebagai berikut.

= ∑ [ − ̂= ]

[ − ( ̂)]

dimana:

: variabel respon ke

̂ : nilai taksiran variabel respon pada fungsi basis

: banyaknya data

( ̂) : +

: Trace [ − ] +

: nilai ketika setiap fungsi basis mencapai optimasi

2.7

Algoritma MARS

Pembentukan model Multivariate Adaptive Regression Splines (MARS) diawali menentukan knot dan fungsi basis setiap variabel prediktor dengan cara mem-plot setiap variabel prediktor dengan variabel respon. Jumlah knot yang optimum akan menghasilkan model MARS yang baik sehingga kemudian

dilakukan tahap maju (forward) dan tahap mundur (backward) algoritma recursive partitioning yang dimodifikasi, dimana jumlah knot yang optimum disesuaikan

dengan perilaku data. Gambaran secara umum algoritma MARS adalah sebagai

berikut (Friedman, 1991).

1. Forward Stepwise

Pada model MARS, pemilihan model menggunaan metode stepwise yang terdiri dari forward dan backward. Forward stepwise dilakukan untuk mendapatkan jumlah fungsi basis maksimum dan kriteria pemilihan fungsi basis adalah

meminimumkan Average Sum of Square Residual (ASR). Untuk memenuhi konsep parsemoni dari forward stepwise dengan meminimumkan nilai Generalized Cross-Validation (GCV) (Friedman, 1991).

Pada tahap ini dimungkinkan untuk memasukkan fungsi basis baru ke dalam

model. Maksimal fungsi basis yang akan masuk di dalam model ditentukan oleh

peneliti. Berikut adalah langkah yang dilakukan dalam forward stepwise. a. Misalkan = sebagai fungsi basis awal.

b. Tentukan pasangan fungsi basis dan yang merupakan kombinasi prediktor

dan knot sehingga model memiliki jumlah kuadrat sisaan minimum.

c. Misalkan adalah salah satu fungsi basis yang sudah ada didalam model

sebelumnya. Jika fungsi basis telah dimasukkan, te