ANALISIS PENERIMAAN PAJAK BUMI DAN BANG UN AN

PADA WILAYAHJAKARTASELATANI

TAHUN ANGGARAN 2000-2005

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Unruk Memenuhi Syarat-Syarat untuk Meraih Ge!ar Sarjana

Ekonomi

Oleh

Firdaus

NIM: 102082026192

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

ANALISIS PENERIMAAN PA.JAi< BUMI DAN BANGUNAN PADA WILAYAH .JAKARTA SELA TAN l

TAHUN ANGGARAN 2000-200S

Skripsi

fJit.\jukan kepada Fakultas l·:konon1i dan l!inu Sosial l lntuk Memcnuhi Syarnt-Syar;1t untuk ivlcrnih C iclnr Snrjnnn

EklH1tH11 !

Pcn1bin1bi11g I

()!ch

Fi rd:111s

nャセᄋi@ QPRPセRPRQ^QGQNGN@

Pcmbimbing II

Lukman Dj Tiro.SE,Ak .. Msi

.JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSJAL

Bari ini Rabu Tanggal 22 Bulan September Tahun Dua Ribu Enam telah diiakukan Ujian Komprehensif atas nama Firdaus Nilvi: i 02082026 i 92 dengan judul Skripsi

"ANAL/SIS PEN£"'RIMAAN PAJAK BUMI DAN BANGUNAN

PADA WILAYAH JAKARTA SELATAN I TAI/UN ANGGARAN 2000-2005".

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai saiah satu syarat untuk memproleh gelar Sa.rjana Ek-0no!ni pada Jurusan セalォオョエ。ョウゥ@ Fakultas E:koncmi dan Ihnu Scsial Universitas Islam Negeri Syarif Hidayatullah .lakaria_Ra

mawati, SE.MMKe

tu aJakarta, 22 September 2006

Tim Penguji Uji:m Komprchensif

'

Dr. Abdul Hamid, MS Penguji Ahli \

1-luri ini Senin tanggal 5 bulan Februari crahu1; l)ua J<.ibu セイオェオィ@ tclah dilakukun uj ian Skripsi alas nanw Fi rd a us NIM: I 02082026 I 92 dengan j udu I shipsi "ANALISIS PENERIMAAN PA.JAi< BUMI DAN BANGUNAN PADA WILA Y AH .JAKARTA SELATAN I TAIHIN ANCGARAN 2000 -· 2005". fVle1nperhatikan pena111piJan n1ahasiS\Va tcrsehut seJa111a ujian ber]angsung, 11laka

skripsi ini sudah clapat diterin1a sebagai salah satu syarat untuk n1en1pcro!ch ge!ar Sai:jana Ekonon1i pada jurusan Akuntansi Fakultas Ekonon1i clan lln1u Sosial

liniversitas Islam Ncgcr1 (l!IN) SyMil' I lidayatullah .Jakarta .

.Jakarta, 5 FelJruari 2007

'rin1 Pcnguji lljian Skripsi

Lukman Dj Tiro,Slc,Ak,iVl.Si Sekretaris

Hセ@

DAFT AR RIW AYAT HIDUP

I. Biodata Pribadi

I. Nama Lengkap : Firdaus

2. Tempat/Tangga! Lahir : Jakarta, 28 April 1983

3.

Alamat : JI. H. KelikRt 004/08

No.44 Kelurahan4. Agama 5. k・キ。エ QU \オ[セァ。イ。。ョ@

6. Nama Bapak 7. Namalbu 8. Motto Hidup

II. Pcndidikan Formal

Kelapa Dua Kecamatar: Kebon Jeruk Jakarta Barat 11550

: 'slam : Indonesia : M. Sholeh

: Marhamah (Alm)

: - Jalani apa yur.g kita yakini benar dan baik - You are what do you think

1. Sekolah Dasar Negeri (SDN)

05

Pagi Jakarta. 2. Madrasah Tsanawiyah Darut Tafsir Bogor3. Madrasah Aliyah Negeri Sebelas (MAN 11) Jakaita

ABSTRACT

Office Service of Land Tax and Building ( KPPBB) is an medium provided by State to taxpayer in fulfi)Iing obligation Tax him it to State.

Paradise " Analysis Acceptance of Land Tax and Building At Region of Jakarta South off Year Budget 2000-2005". One of the indicator able to be made by size measure efficacy of execution of duty an Office Service of lease is

creaticn plan acceptance specified to ever-; yenr.

This research aim to know aild study wh:; happened difference among/between budget with reaiization acceptance of Land Tax and Building. Method Analysis which is used in this research is Descriptive Analysis.

Pursuant to result of research in Office Service of Land Tax and Building that acceptance of Land Tax and Building have reached proven wanted goals that realization always above specified plan.

ABSTRAK

Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB) adalah suatu sarana yang disediakan oleh Negara bagi wajib Pajak dalam memenuhi kewajiban perpajakannya kepada Negara.

Firdaus " Analisis Penerimaan Pajak Bumi dan Bangunan Pada Wilayah Jakarta Selatari I Tahun Anggaran 2000-2005". Salah satu indicator yang dapat dijadikan ukuran keberhasilan pelaksanaan tugas suatu Kanter Pelayanan Pajak adalah terciptanya rencana penerimaan yang ditetapkan untuk setiap tahunnya.

Penelitian ini bertujuan untuk mengetahui dan mompelajari mengapa terjadi perbedaan antara anggaran dengan realisasi penerimaan Pajak Bumi dan Bangunan Metorle analisis yang digunakan dalam penelitim ini adalah Analisis Deskriptif.

Berdasarkan hasil penelitian di Kantor Pelayanan Pajak Bumi dan Bangunan bahwa penerimaan Pajak Bumi dan Bangunan sudah mencapai target yang diinginkan terbukti bahwa realisasi selalu diatas rencana yang ditetapkan.

KATAPENGANTAR

I

セ@

)

\

-...:.? )

\

.0.1 \ \"".

Dengan memanjatkan puji syukur Kehadirat Allah SWT yang telah melimpahkan taufik, hidayah dan inayah-Nya sehingga penulis dapat menyelesaikan tugas penyusunan Skripsi yang berjudul "Analisis Penerimaan Pajak Bumi dan Bangunan Pada Wilayah Jak11rta Selatan I Tahun Angg:iran 2000-2005". Shalawat dan salam semoga dilimpahkan kepada Rasulullah SAW beserta keluarga. para sahabat dan juga setiap orang yang mengikuti langkah dan petunjuknya.

Dalam usaha penyusunan Skripsi ini cukup 「セョケ。ォ@ :1a!angan dan rintangan serta kesulitan yang penulis hadapi. Untuk menghadapi kesulitan terscbut, penulis telah mendapat banyak bantuan baik moril maupun materil yang tidak termlai harganya baik dalam bentuk bimbingan, petunjuk maupun fasilitas yang sangat diperlukan, kbususnya kepada ayahanda M.Soleh dan ibtmda Marhamah yang tak kenal lelah memberikan kasih sayang dan dukungannya berupa do'a, moril maupun materil kepada penu!is dalam upaya penyusunan Skripsi ini. Sehubungan dengan Skripsi ini pula, maka penulis sampaikan ucapan terima kasih kepada ;

I. Ibu Dr. Wiwik Utami, AK,Msi. 2elaku dosen pembimbing I yang dengan ikblas meluangkan waktu untuk memberikan petunjuk dan bimbingan yang bermanfaat selama penyusunan dan penulisan skri.psi ini.

2. Bapak Lukman Dj Tiro, SE,Ak, Msi. Selaku dcscn pembimbing II yang juga telah dengan ik.1ilas bersedia meluangkai1 waktu untuk memberikan waktu untuk memberikan petunjuk dan bimbingan selama penyusunan dan penulisan skripsi ini.

4. Bapak Ors. Moh. Faisal Badroen, MBA. Selaku dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta. 5. Bapak Drs. Abdul Hamid Cebba, Ak., MBM. Selaku Sekretaris jurusan

akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifIIidayatullah Jakarta.

6. Bapak da."1 Ibu dosen yang banyak berjasa mendidik penulis dengan berbagai macam ilmu pengetahuan selama mengikuti perkuliahan serta staff FEIS UIN Syarif Hidayatullah Jakarta.

7. Seluruh anggota kcluarga besarku, khususnya kepada kedua orang tua kami; Ayahanda M. Soleh dan lbunda Marhamah yang telah memberikan dukw1gan dan rnenjadi sumber motivasi yang paling utama dan berharga. 8. Sahabat karibku selama kuliah (Adam. Tohari), juga teman-teman

seangkatan dan seperi :.iangan yang tel ah berbagi suka cita bersama daiam menempuh studi SI Akuntansi, khususnya anak-anak Akunta.<si perpajakan. (good luck for the future)

9. Temanku Iwan (rental eXp) dalam penyediaan sarana pengetikan dan Tohari yang selal u menemani aku dalan1 menyelesaikart tugas skripsi ini. 10. Untuk temanku, Fitri yang telah mampu menghadirkan banyak warna baru

dalam kehidupanku dan menjadi motivasi bagiku un1uk tcaus maju dan melangkah kedepan.

11. 10 SKS yang entah gimana kabarnya, Najib, Oni, Adam,Sukanto yang telall membolehkan numpang di Kosannya.Erni, Diana Oche, Dwi Cantieq, Shusay Maniez, Dina Imoet, Ncex, Akang Heri dan semuanya keluarga akuntansi 2002, yang ga bisa gw sebutin satu2, klo nyebutin satu2 itu namanya Ngapsen.

Atas segala jasa dan bantuan yang telah diberikan, sekali lagi penulis ucapkan banyak terima kasih. Besar harapan penulis agar skripsi ini dapat bermanfaat bagi banyak pihak.

DAFTARISI

Daftar Riwayat Hidup ... .

Abstract . ... ... 11

Abstrak ... m Kata Penga11tar ... ... ... 1v

Daftar Isi . .. . . .. .. . .. .. . .. . . .. ... ... . ... . ... .. . .. . ... . .. . . ... .. . ... ... .. . . . ... ... ... ... . ... v1

Daftar Tabel ... viii

Daftar Garn liar . . . .. . . .. .. .. .. . . .. .. . .. . . .. . . .. . . ix

Daftar Lampi ran . . . .. . . .. . . .. . .. . . ... .. . . ... .. ... . . ... . . .. . . x

'RAB I.

PENDAHULUAN ... ...

1

A. Latar Belakang Penelitian ... ... ... ... ...

1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

BAB II. TINJAUAN PUST AKA... . ... 5

A. Ruang Lingkup Pajak Bumi dan Bangunan ... 5

1. Pajak Bumi dan Bangunan ... ... 5

a. Pengertian Pajak... 5

b. Pengertian Pajak Bumi dan Bangunan ... 6

c. Objek Bumi dan Bangunan ... 9

d. Subjek Pajak Bumi dan Bangunan ... 10

e. Dasar Pengenaan dan Cara Menghii.ung Pajak Terutang... 13

f. Tahun Pajak,dan Tempat Menentukan Pajak Terutang... ... 19

B. Penerimaan Disektor Pajak Bun1i dan Bangunan ... 20

Pembayaran ... 22

3. Tata Cara Penyeraban SPOP ... 26

4. Tata Cara Penyeraban SPPT... 28

5. Faktor-faktor yang Mempengaruhi Penerimaan PBB ... 34

BAB HI. METODOLOGI PENELITIAN ...

36A. Ruang Lingkup Penelitian ... ... ... 36

B. Metode Pengumpulan Data ... . ... 36

C. Metode Analisis Data ... 31

D. Operasional Variable Penelitian . .. ... 38

BAB IV. HASIL DAN PEMBAHA.SAN ...

39A. Gambaran Urr:um Objek Penelitian ... 39

1 Sejardh Singkat KPPBB. ... 39

2. Struktur Organisasi.. ... 40

B. Hasil dan Pembahasan ... 45

1. Penerimaan Pajak Bumi dan Bangunan tabun 2000-2005. ... 45

2. h。セゥャ@ P<'11eri111aw Berdasiirkan Reneau" dan r・。ャ[ウ。セゥNNNNNNNNN@ 50 3. Faktor-faktor yang Mempengaruhi Penerimaan PBB ... 52

BAB V.

KESIMPULAN DAN IMPLIKASI ...

60A. Kesimpulan ... ... 60

B. Implikasi ... 62

C. Saran ... 62

Daftar Pustaka ... ... ... ... .. .. . ... 64

DAFfAR TABEL

Nomor Keterangan Halamau

4.1 Wilayah Kerja Kantor Pelayanan Pajak Bumi <kn

Bangunan Jakarta Selatar. I 40

4.2 Realisasi Penerimaan PBB T AHUN 2000-2005 41

4.3 Rencana Realisasi Penerimaan PBB Tahun 2000-2005 48

DAFTAR GAMBAR

Nomor

Keterangan

Halaman

2.1

Prosedur Penyerahan dan Pengeluaran SuratPemberitahuan Objek Pajak

27

2.2

Tata Cara Pembayaran dan Penagihan PBB29

DAFTAR LAMPIRAN

Nomor

Ketcrangan

I Surat Keterangan Riset

2 Surat Keterangan Riset KPPBB

3 Struktur Organisasi KPPBB Jakarta Selatan I

BABI

PENDAHIJLUAN

A. Latar Belakang Penelitian

Bumi termasuk perairan dan kekayaan alam yang terkandung

didalamnya mempunyai fungsi penting dalam pembangunan nasional menurut

Undang-Undang Dasar 1945 pasal 33 ayat 3, bumi dan air dan kekayaan alam

yang terkandung didalamnya dikuasai oleh negara dan dipergunakan

sebesar-besarnya untuk kemakmuran rakyat. Di samping itu, Bumi dan Bangunan

memberikan keuntungan dan atau kedudukan sosial ekonomi yang lebih baik

bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh

manfaat darinya. Maka wajar menyerahkan sebagian dari kenikmatan yang

diperolehnya kepada negara melalui pembayaran pajak.

Selama ini telah dilakukan pemungutan pajak atas tanah (bumi) yang

pelaksanaannya didasarkan pada berbagai Undang-Undang, ordonasi atau

peraturan perundang-undangan lainnya. Sistem perpitjakan yang berlaku

sebelumnya adanya pembaharuan di bidang pajak akhir tahun 1983,

khususnya pajak kebendaan dan kekayaan, telah menimbulkan tumpang tindih

antara pajak yang satu dengan pajak lainnya.

Dengan mengadakan pembaharuan sistem perpajakan melalui

penyederhanaan yang meliputi bermacam-macam pungutan atas Tanah dan

untuk melaksanakan kewajibannya serta memenuhi haknya di bidang

perpajakan.

Realisasi tahap pertama dalam penyederhanaan sistem perpajakan

yang berkaitan dengan pajak atas bumi dan bangunan adalah diberlakukannya

Undang-Undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan

(PBB) yang berlaku secara efektif sejak Januari 1985, yang terakhir diubah

dengan Undang-Undang Nomor 12 tahun 1994.

Pajak Bumi dan Bangunan (PBB) merupakan pajak tidak langsung

yang dipungut oleh pemerintah pusat, namun hasil penerimaannya diserahkan

kepada pemerintah daerah dengan tujuan untuk kepentingan pembangunan di

daerah yang bersangkutan sesuai letak objek pajak tersebut.

Pajak Bumi dan Bangunan (PBB) salah satu jeni8 pajak yang potensial

karena dari tahun ke tahun objeknya mengalami peningkatan baik dari jumlah

maupun dari nilainya. Dengan meningkatkannya peran Pajak Bumi dan

Bangunan (PBB) sebagai sumber penerimaan daerah, maka sangatlah

diperlukan kesadaran masyarakat sebagai wajib pajak untuk berperan serta

dalam usaha peningkatan penerimaan tersebut. Maka dari itu penelitian ini

sangat penting dilakukan karena dari penerimaan Pajak sangat penting

disektor pembangunan,yang mana judul penelitian :" ANALISIS

PENERIMAAN SEKTOR PAJAK BUMI DAN BANGUNAN DI

B. Perumusan Masalah

Berdasarkan uraian di atas, masalah yang akan dirumuskan dalam

skripsi ini sebagai berikut:

I. Bagaimana pertumbuhan penerimaan sektor Pajak Bumi dan Bangunan

(PBB) dari tahun 2000-2005?

2. Apakah penerimaan Pajak Bumi dan Bangunan (PBB) tahun 2000-2005

mampu mencapai target yang diharapkan?

3. Faktor-faktor apa yang mempengaruhi pencapaian target penerimaan Pajak

Bumi dan Bangunan (PBB) pada tahun 2000-2005.

C. Tujuan dan Manfaat

I. Tujuan penelitian ini adalah:

a. Untuk mengetahui penerimaan sektor Pajak Bumi dan Bangunan

(PBB) pada wilayah Jakarta Selatan I yang dimulai dari tahun

2000-2005.

b. Untuk mengetahui apakah penerimaan mampu mencapai target yang

diharapkan setiap tahunnya.

c. Untuk mengetahui faktor-faktor yang mempengaruhi pencapaian

target penerimaan Pajak Bumi dan Bangunan (PBB) tersebut.

2. Manfaat penelitian:

a. Bagi penulis

Penulis dapat memperdalam pengetahuan tentang

pennasalahan-permasalahan nyata yang dihadapi oleh pihak KPP PBB di Jakarta

b. Bagi wilayah Jakarta Selatan I yang diteliti

Hasil penelitian ini diharapkan dapat memberikan masukan-masukan

'

yang bennanfaat bagi pihak KPP PBB khususnya di wilayah Jakarta

Selatan I.

c. Bagi pembaca

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi atau

bahan acuan lebih lanjut untuk menambah pengetahuan di bidang

perpajakan.

d. Bagi Wajib Pajak

Hasil penelitian ini diharapkan dapat memberikan kesadaran bagi

wajib Pajak agar membayar Pajaknya,karena dalam membayar pajak

BABil Tinjanan Pnstaka

A. Rnang Lingknp Pajak Bnmi dan Bangunan 1. Pajak Bumi dan Bangunan

a. Pengertian pajak

Dalam buku "Perpajakan Indonesia "(2000:2) oleh Waluyo dan Wirawan B. Ilyas yang memberikan batasan-batasan pajak menurut para ahli. Diantaranya yang dikemukakan oleh P.J.A. Andriani mengenai pengertian pajak yaitu:

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelengarakan pemerintahan.

Selanjutnya menurut Rochmat Soemitro tentang pengertian pajak adalah sebagai berikut:

Definisi tersebut kemudian disempumakan., sehingga berbunyi:

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara

untuk membiayai pengelaran rutin dan "surplus"nya digunakan untuk

publik invesment (Siti Resmi,2005:1).

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa

ciri-ciri yang melekat pada pengertian pajak:

I) Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

2) Dalam pembayaran pajak tidak dapat ditunjukan adanya

kontraprestasi individual oleh pemerintah.

· 3) Pajak di pungut oleh negara baik pemerintah pusat maupun

pemerintah daerah.

4) Pajak diperuntukkan bagi pengeluaran-pengcluaran pemerintah,

yang bila dari pemasukannya masih terdapat surplus,

dipergunakan untuk membiayai Public investment.

5) Pajak dapat pula mempunyai tujuan selain budgeter, yaitu

mengatur.

b. Pengertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) bersifat sebagai pajak

kebendaan dengan mengambil sebagian objek bidang hmta tak

bergerak, pemilik atau pemakai harta tak bergerak tersebut menjadi

Pajak Bumi dan Bangunan (PBB) diatur dalam Undang-Undang

Nomor 12 tahun 1985 yang mulai berlaku secarn efektif sejak Januari

1985 dan sudah diperbaharui dengan Undang-Undang Nomor 12

tahun 1994. Ditetapkanya Undang-Undang Nomor 12 tahun 1985

tentang PBB tersebut didasarkan atas pertimbangan sebagai berikut:

Bahwa bumi dan bangunan memberikan keuntungan dan/atau

kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang

mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya,

dan oleh karena itu wajar apabila mereka diwajibkan memberikan

sebagian dari manfaat atau kenikmatan yang diperoleh kepada negara

melalui pajak.

Hal di atas sesuai dengan apa yang tercantum dalam

Undang-Undang Dasar 1945 pasal 33 (3) yang berbunyi: "Bumi clan air dan

kekayaan alam yang terkandung didalamnya dikuasai oleh negara dan

dipergunakan untuk sebesar-besamya untuk kemakmuran rakyat".

Dengan demikian jelaslah bahwa bumi termasuk kekayaan alam

yang terkandung didalamnya, berada di bawah kekuasaan negara yang

dipergunakan seluas-luasnya untuk tujuan kemakmuran rakyat. Dalam

ha! ini pemerintah berkewajiban mengatur atas pemberian-pemberian

hak dan penggunaan tanah/bumi oleh perorangan atau badan, sehingga

bagi mereka yang memperoleh manfaat atas kekuasaan negara tersebut

sudah sewajamya untuk dapat mentaati pmaturan dan dapat

Selanjutnya yang dimaksud dengan Pajak Bumi dan Bangunan

(PBB) menurut Undang-Undang Nomor 12 1994 adalah " Pungutan

yang dikenakan terhadap bumi dan atau bangunan ".

Pengertian Bumi di sini adalah permukaan bumi dan tubuh bumi

yang ada di bawah (Undang-Undang Republik Indonesia Nomor 12

tahun 1994 pasal 1, ayat 1 ). Permukaan bumi meliputi tanah dan

perairan, pedalaman serta laut wilayah Republik Indonesia.

Yang dimaksud dengan Bangunan menurut Undang-Undang

Republik Indonesia Nomor 12 tahun 1994 adalah konstruksi teknik

yang ditanam dan diletakkan secara tetap pada tanah dan atau perairan

untuk tempat tinggal, tempat usaha dan tempat yang diusahakan serta

dapat dikategorikan. Termasuk dalam pengeritian Bangunan baik

pendirian untuk perumahan tempat tinggal, tempat usaha dan tempat

yang diusahakan lainnya menurut penjelasan Undang-Undang nomor

12 tahun 1994 adalah:

I) Jalan lingkungan yang letak dalam suatu kompleks bangunan

seperti hotel, pabrik dan emplasemennya, dan lain-lain yang

merupakan satu kesatuan dengan kompleks bangunan tersebut ;

2) Jalan to! ;

3) Kolam renang ;

4) Pagar mewah ;

5) Tempat olah raga ;

7) Taman mewah ;

8) Tempat penampungan /kilang minyak, air dan gas, pipa minyak ;

'

9) Fasilitas lain yang memberikan manfaat.

Menurut B. Budiono (I 997: 179) mengenai Pajak Bumi dan

Bangunan (PBB) merupakan pajak negara, dalam hat ini pajak umm,

yaitu suatu jenis pajak yang dikelola oleh Direktorat Jenderal Pajak

dengan instansi Operasionalnya Kantor Pelayanan Pajak Bumi dan

Bangunan (PBB).

c. Objek Pajak Bumi dan Bangunan

Berdasarkan Undang-Undang Nomor 12 talmn I 994 pasal 2 ayat

I yaitu yang menjadi objek pajak adalah bumi dan atau bangunan.

Pada dasarnya semua tanah dan bangunan yang berada di wilayah

Indonesia bisa di masukan sebagai objek pajak.

Adapun objek pajak yang dikenakan/tidak dikenakan Pajak

Bumi dan Bangunan (PBB) meskipun objek terse,but berupa bumi dan

bangunan yaitu sebagai berikut:

1) Digunakan semata-mata untuk melayani kepentingan um urn dan

tidak mencari keuntungan, antara lain:

a) Di bidang ibadah, contoh: masjid, gereja, vihara.

b) Di bidang kesehatan, contoh: rumah sakit.

c) Di bidang pendidikan, contoh: madrasah, pesantren.

d) Di bidang sosial, contoh: panti asuhan.

2) Digunakan untuk kuburan umum, peningg;alan purbakala atau

yang sejenis dengannya.

'

3) Merupakan hutan lindung, hutan suaka alam,, hutan wisata, taman

nasional.

4) Digunakan oleh perwakilan diplomatik atau konsultan berdasarkan

asas perlakuan timbal batik. Artinya bila tanah atau gedung

perwakilan RI di negara tertentu tidak dikenakan pajak bumi dan

bangunan (PBB), hal yang sama diperlakukan terhadap tanah atau

gedung negara tersebut yang ada di sini.

5) Digunakan oleh badan atau perwakilan organisasi Internasional,

yaitu antara lain :

a) Perserikatan Bangsa-Bangsa (PBB)

b) Badan-badan Internasional dari PBB

c) Kerjasama Teknik Bilateral

d) Organisasi ASEAN

e) Kerjasama kebudayaan

d. Subjek Pajak Bumi dan Bangunan

Yang menjadi subjek pajak Bumi dm1 Bangunan adalah orang

atau badan yang secara nyata mempunyai hak atas bumi dan atau

memperoleh manfaat atas bumi, dan atau memiiliki, menguasai dan

atau memperoleh manfaat atas bangunan (UU Nomor 12 tahun 1985,

Dalam pasal 4 ayat I Undang-Undang Pajak Bumi dan

Bangunan bahwa yang menjadi subjek pajak adalah orang atau badan

yang secara nyata adalah :

I) Mempunyai suatu hak atas bumi dan atau ;

2) Memperoleh manfaat atas bumi ;

3) Memiliki, menguasai bangunan ;

4) Memperoleh manfaat atas bangunan.

Yang dimaksud dengan orang adalah orang pribadi atau

perseorangan. Badan merupakan badan usaha dengan nama atau

dalam bentuk apapun termasuk yang berbentuk.

I) Perseroan Terbatas

2) Perseroan Komanditer

3) Perseroan lainnya

4) BUMN dan BUMD dengan nama dan dalam bentuk apapun

5) Persekutuan

6) Perkumpulan lainnya

7) Firma

8) Koperasi

9) Yayasan atau organisasi yang sejenis

10) Lembaga

11) Dana pensiun

Berdasarkan pada prinsip bahwa suatu OQjek pajak tidak akan

dikenakan pajak secara ganda, apabila terha.dap subjek pajak yang

'

hanya secara nyata mempunyai hak atau mengua.sai objek pajak telah

dikenakan kewajiban membayar pajak (dan di samping itu ada orang

atau badan hukum yang memperoleh manfaat atas objek pajak), maka

badan atau orang yang memperoleh manfaat atas objek pajak tidak

lagi dikenakan kewajiban membayar pajak. Demikian juga sebaliknya,

apabila subjek pajak yang memperoleh manfaat atas objek pajak yang

telah dikenakan kewajiban membayar pajak (dan di samping itu

terdapat orang atau badan yang mempunyai ha.k atau menguasai objek

pajak, tidak lagi dikenakan kewajiban membayar pajak).

Berkenaan dengan ha! tersebut dapat terjadi bahwa atas suatu

objek Pajak, belum jelas wajib pajalmya. Dalam pasal 4 ayat 3

Undang-Undang Pajak Bumi dan Bangunan ditetapkan bahwa suatu

objek pajak yang belum jelas diketahui wajib pajaknya, Direktorat

Jenderal Pajak dapat menentukan subjek pajak menjadi wajib pajak,

adalah dengan asas manfaat. Penunjukkan sebagai wajib pajak oleh

Dirjen Pajak bukan merupakan bukti pemilikan hak dan dapat

dibatalkan atau dicabut jika subjek pajak yang bersangkutan dapat

membuktikan bahwa sebenar-benarnya ia bukan wajib pajak.

Sebagai keseimbangan, Undang-Undang juga memberikan hak

kepada mereka yang ditunjukkan sebagai wajib pajak untuk

kepada Direktorat Jenderal Pajak bahwa ia bukan wajib pajak terhadap

objek pajak yang dimaksud. Atas keberatan tersebut, dalam waktu

'

sebulan sejak diterimanya surat keberatan エ・イウ・「オQセ@ Direktorat Jenderal

Pajak wajib memberikan jawaban apakah keterangan tersebut

dikabulkan atau ditolak. Bila terjadi penolakan maka surat

keputusannya wajib disertai dengan alasan. Bila waktu sebulan

tersebut terlewati maka keterangan yang diajukan itu dianggap

disetujui.

Suatu objek pajak yang belum jelas wajib pajaknya kemudian

ditunjuk wajib pajaknya oleh Dhjen pajak, misalnya:

1) Subjek pajak A yang, memanfaatkan atau menggunakan sebidang tanah/bangunan milik orang lain, dimana pemanfaatannya bukan

karena suatu hak berdasarkan Undang-Undang atau bukan karena

suatu perjaajian sebagai wajib pajak.

2) Subjek pajak berdomisili di luar objek pajak untuk memelihara

objek pajak dikuasai kepada orang lain, atau badan lain. Dalam ha!

ini Dirjen Pajak dapat menunjukkan bahwa. kuasa tersebut sebagai

e. Dasar Pengenaan dan Cara Menghitung Pajak Terutang

Hal-ha! yang perlu diketahui dalam menentukan besamya

Pajak Bumi dan Bangunan Terutang adalah:

I) Nilai Jual Objek Pajak (NJOP)

Nilai jual objek pajak (NJOP) merupakan dasar pengenaan

Pajak Bumi dan Bangunan (PBB). Nilai Jual Objek Pajak (NJOP)

ditetapkan dan diperbaharui setiap tiga tahun sekali oleh menteri

keuangan namun untuk daerah tertentu yang perkembangan

pembangunannya sangat pesat ditetapkan setiap tiga tahun sekali.

Nilai Jual Objek Pajak (NJOP) menurut Undang-Undang

Nomor 12 tahun 1994 adalah harga rata-rata yang diperoleh dari

transaksi jual beli yang terjadi secara wajar dan bilamana tidak

terdapat transaksi jual beli. NJOP dapat ditentukan dengan cara :

a) Melalui perbandingan harga dengan objek lain yang sejenis.

Perbandingan harga dengan objek lain yang sejenis adalah

suatu metode pendekatan/ metode penentuan nilai jual suatu

objek pajak dengan cara membandingkannya dengan objek

pajak lain sejenis yang letaknya dekat serta fungsi yang sama.

b) Menentukan nilai perolehan baru.

Nilai perolehan baru adalah penentuan nilai jual objek pajak

dengan menghitung seluruh biaya yang dikeluarkan untuk

dikurangi dengan biaya penyusutan berdasarkan sesuai dengan

kondisi fisik objek tersebut.

Berdasarkan keputusan menteri keuangan Nomor

523/KMK.04/1998 tanggal 18 Desember 1998 pasal I tentang

penentuan klasifikasi dan besarnya nilai jual objek pajak sebagai

dasar pengenaan Pajak Bumi dan Bangunan menerangkan bahwa :

Nilai jual objek pajak meliputi nilai jual permukaan bumi

(tanah, perairan pedalaman serta wilayah Indonesia) beserta

kekayaan alam yang berada di atas maupun dibawahnya, dan /atau

bangunan yang melekat diatasnya.

2) Nilai Jual Kena Pajak (NJKP)

Dasar perhitungan Pajak Bumi dan Bangunan (PBB) adalah

Nilai Jual Kena Pajak (NJKP) yang ditetapkan

serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Objek

Pajak (NJOP). Besarnya persentase Nilai Jual Kena Pajak (NJKP)

ditetapkan dengan peraturan pemerintah dengan memperhatikan

kondisi ekonomi nasional.

Berdasarkan Peraturan Pemerintah Nomor 78 tahun 1998 tanggal

30 September 1998 pasal 1 tentang penetapan besarnya Nilai Jual

Kena Pajak untuk perhitungan Pajak Bumi dan Bangunan,

besarnya persentase NJKP yaitu :

Objek pajak perumahan, yang wajib pi\jaknya perseorangan

dengan nilai jual objek pajak atas bumi dan bangunan sama

atau lebih besar dari Rp 1.000.000.000,0U (satu milyar rupiah).

Ketentuan ini tidak berlaku untuk objek pajak yang dimiliki,

dikuasai atau dimanfaatkan oleh pegawai negeri sipil, anggota

ABRI dan para pensiunan tennasuk janda dan duda, yang

penghasilannya semata-mata berasal dari gaji atau uang

pensiun. (peraturan pemerintah Nomor 74 tahun 1998 pasal 2)

b) Sebesar 20 % untuk objek pajak lainnya. 3) Tarif Pajak

Besamya tarif pajak yang dikenakan adalah sebesar 0,5 % Setelah diketahui NJOP, NJKP, dan Tarif Pajak Bumi dan Bangunan,

maka untuk menghitung besarnya PBB Terutang dapat

dipergunakan rumus sebagai berikut:

Pajak Bumi dan Bangunan (PBB) Terutang

= Tarif Pajak x % NJKP X NJOP untuk perhitungan pajak

Dalam perhitungan PBB terutang, dikenal Nilai Jual Objek

Pajak Tidak Kena Pajak (NJOPTKP), yaitu bangunan yang nilai

jualnya lebih rendah, maka bangunan tersebut tidak dikenakan

pajak. Hal tersebut diatur dalam pasal 3 ayat (3) UU No.12 tahun

1994 bahwa besarnya NJOPTKP ditetapkan sebesar Rp

Apabila wajib pajak mempunyai beberapa objek pajak yang

diberikan Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

hanya salah satu objek pajak yang nilainya terbesar, sedangkan

objek pajak lainnya tetap dikenakan secara penuh tanpa dikurangi

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP). Menteri

keuangan diberi wewenang untuk menentukan besamya Nilai Jual

Objek Pajak Tidak Kena Pajak (NJOPTKP) dengan

mempertimbangkan perkembangan ekonom.i dan moneter serta

perkembangan harga umum objek pajak setiap tahunnya.

Contoh perhitungan:

1) Di desa Pondok Aren:

a) Tanah seluas 800 M dengan NJOP Rp 300.000,- per M

b) Bangunan seluas 450 M dengan NJOP Rp 400.000,-per M

c) Pagar mewah sepanjang 150 M dengan tinggi 1,5 M dan

NJOP Rp 200.000,- per M

2) Di desa Kunciran

Tanah luas 1000 M dengan hargajual Rp 100.000,- per M

Jawaban:

Menurut perhitungan PBB berdasarkan Keputusan Menteri

Keuangan Nomor 523/KMK. 04/1998 tanggal Desember 1998

Objek pajak yang terletak di desa Pondok Aren

Objek pajak Luas(M) Luas(M)

セM Luas(M)

Per (M) Jumlah

Tanah 800 24

228.000.000,-Bangunan 450 7 42 9.000,-

193.050.000,-Pagar mewah 150 x l,5m 11 22 5.000,-

50.625.000,-NJOP sebagai dasar pengenaan PBB = Rp 471675000

NJOPTKP = Rp (8.000.000,-)

NJOP untuk perhitungan PBB = Rp

463.675000,-NJKP = 20 % X Rp 463.675.000,- = Rp 92. 735.000,-PBB yang terntang = 0,5 % x Rp

92.375.000,-= Rp

463.675,-2). Objek pajak yang terletak di desa Kunciran

Objekpajak Luas (M) Klas NJOP (Ro) Per (1\1) Jumlah Tanah 1.000 29 103.000,-

NJOP sebagai dasar pengenaan PBB= Rp

103.000.000,-NJOPTKP = 0

NJOP untuk perhitungan PBB = Rp

103.000.000,-NJKP = 20 % X Rp I 03.000.000,- = Rp 20.600.000,-PBB yang terntang = 0,5 % x Rp

20.600.000,-= Rp l

03.000,-Objek pajak milik Bapak Sobari di desa Kunciran tidak mendapat

pengurangan Nilai Jual Objek Pajak Tidak Kena Pajak

(NJOPTKP), karena wajib pajak ( Bapak Sobari ) memiliki lebih

dari satu objek pajak yang berlainan tempat. Untuk itu hanya dapat

( NJOPTKP) satu kali saja, yaitu objek pajak di desa Pondok Aren

karena objek pajak ini memiliki Nilai Jual Objek Pajak (NJOP)

yang lebih besar darl pada Nilai Jual Objek Pajak (NJOP) atas

objek pajak di desa Kunciran.

Jadi total besamya Pajak Bumi dan Bangunan (PBB) yang harus

dibayar Bapak Sobari adalah :

= PBB Terutang di desa Pondok Aren + PBB Terutang di desa

Kunciran

=

Rp 463.675,-+

Rp103.000,-=

Rp566.675,-f. Tahun Pajak, Saal Dan Tempat Yang Menentukan Pajak Terutang

Tahun pajak dalam pajak bumi dan bangunan adalah jangka

waktu satu tahun takwim ( 1 Januari sampai dengan 31 Desember ).

Saat yang menentukan pajak terutang adalah menurut keadaan

objek pajak pada tanggal 1 Januari, sebagai contoh:

1) Objek pajak yang dimiliki wajib pajak per 1 Januari 1997 berupa

Tanah dan Bangunan. Pada tanggal 15 Januari 1997 bangunan

tersebut terbakar, maka dasar menghitung PBB Terutang tetap

berdasarkan keadaan pada tanggal 1 Januari 1997 (sebelum

terbakar)

2) Objek pajak pada tanggal 1 Januari 2000 be1upa sebidang tanah tanpa bangunan di atasnya. Pada tanggal 20 Agustus 2000

suatu bangunan, maka pajak yang terutang untuk tahun 2000 tetap

dikenakan berdasarkan keadaan pada tanggal l Januari 2000.

Sedangkan 「。ョァオョセョョケ。@ baru akan dikenakan pada tahun 200 I. Pengaturan penetapan tempat PBB Terutang yang meliputi objek

pajak sebagai berikut:

I) Untuk daerah Jakarta, di wilayah Daerah Khusus Ibukota Jakarta.

2) Untuk daerah lainnya, wilayah Kabupaten Daerah Tingkat II atau

Kotamadya Daerah Tingkat II.

B. Penerimaan di Sektor Pajak Bumi da11 Bangnnan

1. Pembagian Basil Pajak Bumi dan Bangunau (PBB)

Hasil penerimaan pajak bumi dan bangunan (PBB) merupakan

penerimaan negara yang dibagi antara pusat dan pemerintah daerah

dengan ketentuan imbang 90 % untuk pemerintah daerah tingkat I dan pemerintah daerah tingkat II sebagai pendapatan daerah bersangkutan ,

sedangkan sisanya I 0 % merupakan bagian pemerintah pusat.

Berdasarkan peraturan pemerintah Nomor 16 tahun 2000 tentang

pembagian Hasil penerimaan Pajak Bumi dan Bangiman (PBB) antara

pemerintah pusat dengan pemerintah daerah menetapkan sebagai berikut :

a. I 0 % dari 90 % disisihkan untuk upah pungut.

b. 20 % dari 81 % merupakan bagian pemerintah daerah tingkat I.

Berdasarkan pembagian seperti di atas, maka bagian masing-masing penerimaan Pajak Bumi dan Bangunan (PBB) adalah sebagai berikut:

a. Pemerintah pusat sebesar 10 %

b. Upah pungutan sebesar 10 % dari 90 5 yang menghasilkan bagian sebesar 9 %

c. Penerimaan pemerintah daerah tingkat I sebesar 20 % dari 81 % yang menghasilkan bagian sebesar 16,2 %

d. Penerimaan pemerintah daerah tingkat II sebesar 80 % dari 81 % yang menghasilkan bagian sebesar 64,8 %

Dengan melihat pembagian tersebut, tampak jelas bahwa hasil penerimaan Pajak Bumi dan Bangunan (PBB) ini memang diarahkan untuk kepentingan masyarakat di daerah yang bersangkutan. Hasil penerimaan Pajak Bumi dan Bangunan (PBB) yang terima oleh daerah merupakan pendapatan daerah dan setiap tahun harus dicantumkan dalam Anggaran pendapatan dan belanja daerah (APBD).

2. Penetapan Rencana Penerimaan PBB dan Tata Cara Pembayaran Pajak Bnmi dan Bangunan

a. Penetapan Rencana Penerimaan Pajak Bumi dan Bangunan

Penetapan program dalam pencapaian rencana penerimaan Pajak Bumi dan Bangunan (PBB) guna lebih meningkatkan penerimaan Pajak Bumi dan Bangunan (PBB) pada tahun berikutnya, yaitu dengan menetapkan rencana penerimaan Pajak Bumi dan Bangunan (PBB) setiap tahunnya agar terns meningkatkan kesadaran masyarakat, pengusaha dan pengembangan pemegang Surat Izin Pemberitahuan Pajak Terutang (SIPPT) demi meningkatkan hasil penerimaan Pajak Bumi dan Bangunan (PBB) dan pencapaian rencana yang telah ditetapkan.

Adapun tata cara penetapan Pajak Bumi dan Bangunan (PBB) sebagai dasar penagihan, kepala kantor pelayanan pajak bumi dan bangunan menerbitkan antara lain :

I) Surat Pemberitahuan Pajak Terutang (SPPT) a) Dasar Penerbitan (SPPT)

Surat pemberitahuan ini diterbitkau1 berdasarkan Surat Pemberitahuan Objek Pajak (SPOP)

pajak yang telah ada pada kantor p<elayanan pajak bumi dan bangunan yang bersangkutan.

b) Kapan SPPT harus dilunasi

Pajak terutang berdasarkan Surat p,emberitahuan Pajak Terutang (SPPT) harus dilunasi selamba.t-lambatnya 6 bulan sejak tanggal diterimanya Surat Pemberitahuan Pajak Terutang (SPPT) oleh wajib pajak. Jadi bila seorang wajib pajak menerima Surat Pemberitahuan Pajak Terutang (SPPT) pada tanggal I Maret 2000, maka selambat-lambatnya pada tanggal 31 Agustus 2000 wajib pajak tersebut harus melunasi Pajak Bumi dan Bangunan (PBB)nya. Tanggal 31 Agustus 2000 ini disebut juga tanggal jatuh tempo Surat Pemberitahuan Pajak Terutang (SPPT).

2) Surat Ketetapan Pajak (SKP)

a) Dasar Penerbitan Surat Ketetapan Pajak (SKP)

SKP diterbitkan apabila surat pemberitahuan objek pajak yang disampaikan melewati 30 hari si:telah ditegur secara tertulis temyata tidak dikembalikan oleh wajib pajak sebagaimana ditentukan dalam surat tegoran.

jumlah pajak berdasarkan surat pemberitahuan objek pajak

yang dikembalikan oleh wajib pajak.

b) Kapan Surat Ketetapan Pajak (SKP) harus dilunasi

Pajak yang terutang berdasarkan surat ketetapan pajak harus

dilunasi selambat-lambatnya I bulan sejak tanggal diterimanya

surat keteapan pajak oleh wajib pajak. Jadi bila seseorang

wajib pajak menerima surat ketetapan pajak pada tanggal I

Maret 2000 wajib pajak tersebut sudah harus melunasi Pajak

Bumi dan Bangunan (PBB)nya selambat-lan1batnya tanggal 31

Maret 2000. Tanggal 31 Maret 2000 ini disebut juga tanggal

jatuh tempo surat ketetapan pajak (SKP).

c) Jumlah Pajak dalam Surat Ketetapan Pajak (SKP)

Jumlah pajak yang terutang dalam SKP yang penerbitnya

disebabkan oleh pengembangan surat pemberitahuan objek

pajak (SPOP) lewat 30 hari diterima wajib pajak adalah

sebesar pokok pajak ditambah dengan de:nda administrasi 25

% dihitung dari pokok pajak.

Contoh:

Wajib pajak A tidak menyampaikan surat pemberitahuan

objek pajak (SPOP) berdasarkan data yang ada, kepala kantor

pelayanan pajak Bumi dan Bangunan mengeluarkan surat

ketetapan pajak (SKP) yang berisi :

Luas objek pajak menurut SPOP

Pokok pajak Rp

100.000,-Denda Administrasi (25% x Rp 100.000,-) Rp 25000,-Jumlah pajak yang terutang dalam SKI' Rp 125.000,-3) Surat Tagihan Pajak (STP)

a) Dasar penerbitan surat tagihan pajak (STP)

Wajib pajak terlambat membayar hutang pajaknya seperti tercantum dalam surat pemberitahuan pajak terutang, yaitu melampaui batas waktu 6 bulan sejak tanggal diterimanya SPPT oleh wajib pajak.

Wajib pajak terlambat membayar hutlmg pajaknya seperti tercantum dalam SKI', yaitu melampaui batas waktu 1 bulan sejak tanggal diterimanya SKP oleh wajib pajak. Wajib pajak melunasi pajak yang temtang setelah lewat saat jatuh tempo pembayaran PBB, tetapi denda administrasi tidak dilunasi.

b) Besarnya denda Administrasi dalam surat tagihan pajak (STP) dan saat jatuh tempo.

Adapun saat jatuh tempo STP yaitu 1 bulan sejak diterimanya

STP oleh wajib pajak.

Contoh :

STP tahun 2000 diterima oleh wajib pajak pada tanggal

Maret 2000 dengan pajak yang terutang sebesar Rp

100.000,-dan oleh wajib pajak barn dibayar tanggal I 0 Oktober 2000.

Besamya pembayaran pajak adalah sebagai berikut :

Pokok pajak Rp

100.000,-- Denda administrasi selama 2 bulan

( 2 x 2 % x Rp 100.000,-)

Pajak yang harus dibayar pada tanggal

10 Oktober

Rp

4000,-Rp

104.000,-3. Tata Cara Penyerahan Surat Pemberitabuan Objek Pajak

Surat Pemberitahuan Objek Pajak (SPOP) merupakan sarana atau

alat untuk mendaftarkan subjek pajak atau mendaftarkan objek pajak. (Siti

Resmi,2005:1) Surat Pemberitahuan Objek Pajak (SPOP) diberikan oleh

kantor pelayanan pajak bumi dan bangunan kepada wajib pajak yang

memiliki, menguasai, atau memperoleh manfaat dari bumi dan bangunan

yang berada di wilayah kerjanya. Surat Pemberitahuan Objek Pajak

(SPOP) ini diberikan kepada wajib pajak dengan surat pengantar resmi

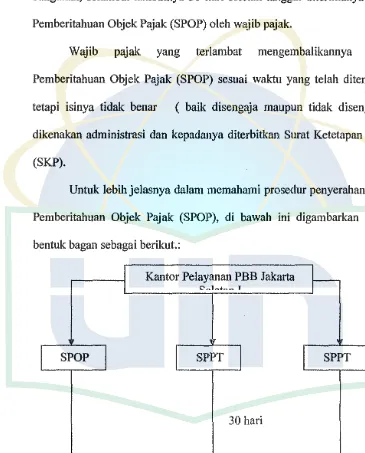

Pengembalian Surat Pemberitahuan Objek Pajak (SPOP) yang sudah diisi oleh wajib pajak dengan jelas, benar dan lengkap serta ditandatangani harus dikembalikan ke kantor pelayanan pajak bumi dan bangunan, selambat-lambatnya 30 hari setelah tanggal diterimanya Surat Pemberitahuan Objek Pajak (SPOP) oleh wajib pajak.

Wajib pajak yang terlambat mengembalikannya Surat Pemberitahuan Objek Pajak (SPOP) sesuai waktu yang telah ditentukan tetapi isinya tidak benar ( baik disengaja maupun tidak disengaja ) dikenakan administrasi dan kepadanya diterbitkan. Surat Ketetapan Pajak

(SKP).

Untuk lebih jelasnya dalam memahami prosedur penyerahan Surat Pemberitahuan Objek Pajak (SPOP), di bawah ini digambarkan dalam bentuk bagan sebagai berikut.:

Kantor Pelayanan PBB Jakarta

Q,.,.1..-.+ ... セ@ T

SPOP SPPT SPPT

30 hari

[image:41.595.96.461.190.643.2]Wajib Pajak

4. Tata Cara Penyerahan SPPT

イセイ|エカGB@ UT AMA

UIN SYAHID J!\l(/l8TA

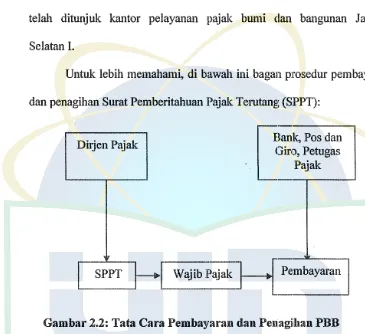

Surat Pemberitahuan Pajak Terutang (SPPT) merupakan surat yang digunakan oleh Direktorat Jenderal Pajak 1.mtuk memberitahukan pajak terutang kepada wajib pajak Surat Pemberitahuan Pajak Terutang (SPPT) diterbitkan berdasarkan surat pemberitahuan objek pajak (SPOP) atau objek pajak yang sebelumnya telah dikenakan Iuran Pembangunan Daerah (IPEDA) yang mana data objek pajak tersebut ada di kantor pelayanan pajak bumi dan bangunan Jakarta Selatan I.

Wajib pajak untuk mendapatkan Surat P1:mberitahuan Pajak Terutang (SPPT) dapat diambil di kantor kelurahan atau di tempat wajib pajak terdaftar atau tempat lain yang ditunjuk juga dalam rangka pelayanan kepada wajib pajak Surat Pemberitahuan Pajak Terutang (SPPT) dapat dikirim melalui kantor pos dan giro atau diantarkan oleh aparat kelurahan.

Surat Pemberitahuan Pajak Terutang (SPPT) diserahkan

bersamaan dengan membayar sebesamya Pajak Bumi dan Bangunan

(PBB) terutang dengan cara 'melalui Bank, kantor pos dan giro yang

tercantum pada Surat Pemberitahuan Pajak Terutang (SPPT) atau yang

telah ditunjuk kantor pelayanan pajak bumi clan bangunan Jakarta

Selatan I.

Untuk lebih memahami, di bawah ini bagan prosedur pembayaran

dan penagihan Surat Pemberitahuan Pajak Terutang (SPPT):

Dirjen Pajak

[:'""'""

o, Petugas Pajak••

I

SPPT Wajib PajakI

Pembayaran I [image:43.595.97.462.196.530.2]-·

Gambar 2.2: Tata Cara Pembayaran dan Penagiihan PBB

a. Cara Pembayaran Pajak Bumi dan Bangunan

Dalam rangka memperlancar serta mempermudah pembayaran

Pajak Bumi dan Bangunan (PBB}, maka kantor perbenclaharaan dan

Kas Negara membuka rekening pada Bank Persepsi. Saat ini berlaku 2

( dua ) tata cara pembayaran Pajak Bumi dan Bangunan (PBB) yaitu

ha! ini kantor pelayanan pajak bumi dan bangunan Jakarta Selatan I menggunakan sistem SISTEP.

I) Sistem Tempat Pembayaran (SISTEP)

Pengelola Pajak Bumi dan Bangunan (PBB) baik dari jajaran Direktorat Jenderal Pajak maupun dari jajaran

Pemerintahan daerah Tingkat II (Kabupaten/Kotamadya) sangat mendambakan terciptanya suatu sistem pemungutan dan pembayaran Pajak Bumi dan Bangunan (PBB) yang semaksimal mungkin, dengan ketentuan:

a) Sistematis

b) Mudah, dalam cara maupun administrasinya c) Sederhana, dalam cara maupun administrasinya

d) Dapat dilaksanakan pengawasan/kontrol dengan efektif dan efisien.

Untuk dapat menciptakan sistem yang memenuhi persyaratan seperti tersebut di atas tidak mudah, karena masih ada beberapa kendala antara lain :

a) Kondisi dan situasi masing-masing wilayah berbeda-beda b) Jumlah wajib pajak PBB sangat besar

c) Terbatasnya sarana dan prasarana yang ada masing-masing Kantor Pajak Bumi dan Bangunan

e) Tingkat pendidikan dan pengetahuan wajiib pajak yang sangat

heterogen, kh ususnya dimasyarakat pedesaan

2) Pokok-Pokok Ketentuan Sistem Tempat Pembayaran

a) Hanya ada satu tempat pembayaran untuk setiap wilayah

pembayaran Pajak Bumi dan Bangunan (PBB) tertentu,

sebagaimana tercantum pada Surat Pemberitahuan Pajak

Terutang (SPPT). Objek pajak di suatu wilayah tertentu

(Kelurahan/Kecamatan) telah ditentukan tempat pembayaran

Pajak Bumi dan Bangunan (PBB) nya. Wajib pajak tidak

dapat/dapat boleh membayar ke tempat pembayaran lain.

b) Pembayaran Pajak Bumi dan Bangunan (PBB) hanya dapat

dilakukan dalam satu kali pembayaran/ sekaligus dalam arti

jumlah pajak terutang dapat diangsur atau dicicil.

c) Penyampaian Surat Pemberitahuan Pajak Terutang (SPPT)

untuk wilayah pemerintahan tertentu penyampaiannya kepada

wajib pajak dilakukan secara serentak I dalam periode tertentu

sehingga tanggal jatuh tempo pembayaran Pajak Bumi dan

Bangunan (PBB) seragam, yaitu l(satu) tanggal jatuh tempo.

d) Ketentuan jatuh tempo pembayaran Pajak Bumi dan Bangunan

(PBB) yang seragam dapat diberlakukan misalnya untuk

satuan wilayah pemerintahan kecamatan yang berbeda

mempunyai tanggal jatuh tempo berbeda. Penentuan tanggal

menghindari terjadinya penumpukan pernbayaran Pajak Bumi

dan Bangunan (PBB) pada satu tanggal jatuh tempo saja.

e) Pembayaran Pajak Bumi dan Bangunan {PBB) yang melewati

tanggal jatuh tempo akan dikenakan denda administrasi secara

otomatis sebesar 2 % setiap bulan untuk selama 24 bulan dengan memperhatikan keputusan Din:ktur Jenderal Pajak

Nomor KEP 45/PJ.6/1996 tentang petunjuk penerbitan surat

tagihan dan pelaksanaan penagihan pajak bumi dan bangunan

Juncto Keputusan Direktur Jendral Pajak Nomor

503/PJ.6/2000 tanggal 22 November 2000.

1) Surat Tanda Terima Setoran (STTS) harus sudah tersedia di tempat pembayaran sebelum Surat Pemberitahuan Pajak

Terutang (SPPT) diterima oleh wajib pajak.

g) Untuk semua sektor Pajak Bumi dan Bangunan (PBB) harus

diterbitkan Surat Pemberitahuan Pajak Terutang (SPPT).

h) Dalam satu wilayah Dae rah Tingkat II hanya ada satu

Bank/Kantor Pos dan Giro Operasional V.

i) Dal am hal ada

I (

satu) Dae rah TingkatIT

terdapat lebih dari (satu) Bank/Kantor Pos dan Giro persepsi maka jumlah Bankー・イウセーウゥ@ dibatasi sebanyak-banyaknya 3 (tiga) jenis Bank,

sedangkan Bank/Kantor Pos dan Giro Opersionalnya tetap

j) Administrasi Pajak Bumi dan Bangunan (PBB) harus

dilaksanakan dengan dukungan komputer.

k) Pembuatan Buku Induk PBB, SPPT, STTS satuannya adalah

Desa/Kelurahan.

3) Tata Laksana Pembayaran

Salah satu ketentuan pada sistem tempat pembayaran ini,

wajib pajak harus melunasi Pajak Bumi dan Bangunan (PBB)nya

sekaligus (tanpa diangsur) pada tempat pernbayaran yang telah

ditentukan. Namun, untuk wajib pajak yang tempat tingalnya jauh

atau sulit sarana dan prasarananya dari tempat pembayaran yang

ditunjuk dapat membayar melalui petugas pemungut.

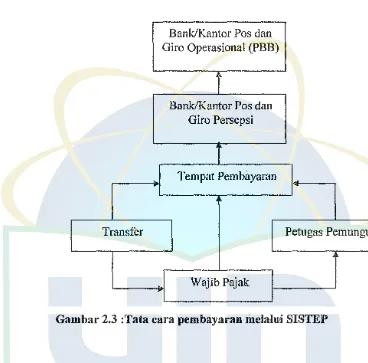

Selanjutnya petugas pemungut rnenyetorkannya ke

Bank/Kantor Pos dan Giro tempat pembayaran. Wajib pajak

kemudian menerima Tanda Terima Setoran (TIS) sebagai tanda

bukti penerimaan sementara dan Surat Tanda Terima Setoran

(STIS) sebagai tanda bukti pembayaran PBB yang sah dari tempat

pembayaran melalui petugas pemungut sebagai pengganti TIS. Di

samping itu, wajib pajak daat melaksanakan kewajiban membayar

PBB nya melalui prosedur pemindahbukuan/ transfer, kiriman

Jika digambarkan dalam bentuk bagan, tata cara

pembayaran melalui SISTEP (sistem tempat pembayaran) seperti

di bawah ini:

Bank/Kantor Pos dan Giro Operasional (PBB)

Bank/Kantor Pos dan Giro Persepsi

T

Tempat Pembayaran

I

Transfer

セ・エオァ。ウ@

Pemungut [image:48.595.98.466.171.534.2]"

WajibPajak5. Faktor-faktor yang Mempengarnhi Penerimaan Pajak Bumi dan Bangunan (PBB)

a. Tingkat Kesadaran Wajib Pajak

Wajib pajak pada umumnya cenderung untuk mcmgbindari pajak dan

wajib pajak juga biasanya mengulur-ulur waktu pembayaran pajaknya.

b. Kualitas Aparatur Pajak

Sumber daya manusia dari aparatur pajak kurang berkualitas

dikarenakan kurang adanya pelatihan-pelatihan khusus dalam

melayani masyarakat.

c. Kondisi Sosial, Politik dan Ekonomi

Negara kita mengalami krisis social, politik dan ekonomi yang

mengakibatkan terpuruknya ekonomi nasional berkepanjangan

sehingga penerimaan pajak pun terhambat.

d. Adanya Permohonan Pengurangan Dari Wajib Pajak

Pajak Bumi dan Bangunan (PBB) tidak mencapai target penerimaan

yang diharapkan. Hal tersebut dikarenakan adanya pennohonan

pengurangan pajak terutang oleh wajib pajak.

e. Tingkat Akurasi Data

Karena keterbatasan dalam keakurasian data pada kantor pelayanan

pajak bumi dan bangunan yang kurang akurat disebabkan oleh

kelalaian sehingga wajib pajak banyak yang mengajukan permohonan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian dalam skripsi ini dilakukan pada Kantor Pelayanan Pajak

Bumi dan Bangunan di wilayah Jakarta Selatan I yang merupakan lnstansi

Vertikal dari Direktorat Jenderal Pajak yang berada di bawah dan bertanggung

jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Jakarta I.

Adapun penelitian ini akan membahas mengenai pertumbuhan

penerimaan Sektor Pajak Bumi dan Bangunan berdasarkan rencana dan

realisasi penerimaan Pajak Bumi dan Bangunan Pajak Bumi dan Bangunan

(PBB) di Jakarta Selatan I.

B. Metode Pengumpulan Data

Dalam penelitian ini penulis berusaha mengurnpulkan sernua data

untuk keperlnan analisis pada kantor Pelayanan Pajalc Bumi dan Bangunan.

Metode pengumpulan data yang penulis gunakan dalam menyusun skripsi ini

adalah dengan penelitian sebagai berikut :

I. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan dengan cara membaca. literatur, buku-buku

pedoman (undang-undang) perpajakan, diktat,surat kabar dan

sumber-sumber lainnya yang berhubungan dengan permasalahan yang dibahas

dalam skripsi ini. Literatur-literatur yang tersedia untuk dipelajari

pengetahuan serta untuk menunjang data primer yang diperoleh dalam

menyusun skripsi ini.

'

2. Penelitian lapangan (Field Research)

Penelitian ini dilakukan dengan mengadakan survey langsung pada KPP

Pajak Bumi dan Bangunan Jakarta Selatan 1 sebagai objek penelitian. Data yang diambil dalam penelitian kali ini berkaitan dengan topik

pembahasan yang diteliti, dengan cara sebagai berikut:

a. Observasi langsung terhadap buku-buku pedoman, catatan laporan

pada KPP dan peraturan-peraturan yang era1! kaitannya dengan

penerimaan Pajak Bumi dan Bangunan pada tahun 2000 sampai

dengan 2005.

b. Wawancara langsung dengan pejabat KPP Pajak Bumi dan Bangunan

Jakarta Selatan 1. Dalam penelitian kaliini saya berusaha memperoleh

data langsung yang berhubungan dengan pem1asalahan yang dibahas

melalui tanya jawab dengan pihak yang berkompeten dan

berkecimpung dalam permasalahan yang penulis bahas dalam

penelitian ini.

C. Metode Analisis Data

Data-data yang telah dikumpulkan oleh penulis dan kemudian di

analisa dengan menggunakan metode analisis deskriptif. Metode ini meliputi:

l. Analisis Deskriptif Kualitatif yaitu proses menganalisis data yang bersifat

lain serta mencari sebab akibatnya berdasarkan fakta.( Nur

lndriantoro,2002:2)

2. Analisis Deskriptif Kuantitatif yaitu proses menganalisis data dengan

menguraikan angka dan perhitungan sebagai pedoman dalam menghitung

Pajak Bumi dan Bangunan (PBB).

D. Operasional Variabel Penelitian

Berkenaan dengan topik yang dipilih penulis dalam penelitian ini,

maka penulis menjabarkan definisi operasional dari setiap variabel yang

diteliti yaitu:

I. Penerimaan Pajak Bumi dan Bangunan adalah jumlah seluruh pajak yang

diterima oleh negara dan sektor Bruni dan Bangunan pada suatu tahun

pajak. Variabel ini diukur dengan menggunakan indikator jwnlah

penerimaan pajak sektor Bumi dan Bangunan.

2. Rencana (Target) penerimaan pajak Bumi dan Bangunan adalah jumlah

penerimaan pajak yang diharapkan dapat terealisasi pada tahun pajak

yang digunakan sebagai pedoman dalam melakukan pemungutan pajak.

3. Realisasi penerimaan pajak Bumi dan Bangunan adalah seluruh jumlah

penerimaan pajak Bumi dan Bangunan yang secara riitl telah diterima oleh

BAB IV

HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Um nm Objek Penelitian

1. Sejarah Singkat KPPBB

Kantor pelayanan PBB Jakarta Selatan Satu adalah salah satu unit

organisasi pelaksana fungsi Direktorat jenderal Pajak yang pelaksanaan

tugasnya dibawa Kanwil IV DJP Jaya I dengan wi:tayah kerja meliputi

kecamatan Pancoran, Kecamatan Tebet dan kecamatan Setia budi.

Kantor pelayanan pajak bumi dan bangunan (PBB) Jakarta Selatan

I berlokasi di jalan Pasar Minggu Raya no. 11 Jakarta Selatan telepon

021-7993028, 7992961. Sekarang KPPBB Jakarta Selatan 1 memiliki gedung sendiri yang mana sebuah badan usaha atau instansi yang

menginginkan keefektifan dan keefisienan suatu peke1jaan yang dilakukan

oleh pegawai yang bersangkutan sebaiknya.

Dimana kantor pajak bumi dan bangunan (PBB) mempunyai 3

Kecamatan yang mana meliputi Kecamatan Pancoran, Kecamatan Setia

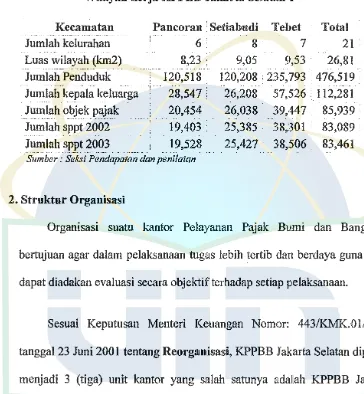

Wilayah kerja KPPBB Jakarta Selatan Satu memiliki data monografi sebagaimana tabel di bawah ini:

Tubel 4.1

Wilayab kerja KPPBB Jakarta Selatan 1

Kecamatan Pan co ran Setiabudi 'febet Total

Jumlah kelurahan 6 8 7 21

Luas wilayah (km2) 8,23 9,05 9,53 26,81 Jumlah Penduduk 120,518 120,208 . 235,793 476,519

-Jumlah kepala keluarga 28,547 26,208 57,526 112,281 Jumlah objek pajak 20,454 26,038 39,447 85,939 Jumlah sppt 2002 19,403 25,385 38,301 83,089 Jmnlah sppt 2003 19,528 25,427 38,:506 83,461

Sun1ber: Seksi Pendapatan dan penilaian

2. Struktur Organisasi

Organisasi suatu kantor Pelayanan Pajak Bumi dan Bangunan

bertujuan agar dalam pelaksanaan tugas lebih tertib dan berdaya guna serta

dapat diadakan evaluasi secara objektif terhadap setiap pelaksanaan.

Sesuai Keputusan Menteri Keuangan Nomor: 443/KMK.01/2001

tanggal 23 Juni 200 I tentang Rcorganisasi, KPPBB Jakarta Selatan dipecah

menjadi 3 (tiga) unit kantor yang salah satunya adalah KPPBB Jakarta

Selatan Satu dengan wilayah ke1ja meliputi Kecamatan Pancoran,

Kecamatan Tebet, dan Kecamatan Setia budi. KPPBB Jakarta Selatan Satu

merupakan bagian dari wilayah kerja Kanwil IV Ditjen Pajak Jaya I. Dalam

[image:54.595.99.463.178.572.2]pelaksanaan operasionalnya didukung sumber daya manusia sebagaimana

Tabet 4.2

Daftar Penyebaran Pegawai KPPBB menu rut Jenjang Pendidiklln

,;'', ,, .... Kualifikalli Pe awai . · .. · ... · .

...

. JumlahSJ S2 SI DIV DUI DI SMU SLTP , SD Pe•....!

Keoab Kantor - I

-SubBa . Umum - - 2

Seksi Pendataan Dan Penilaian - I 3

Seksi PMi<>olahan Data dan lnfonnasi - I I

Seksi Penetnmn - - 3

Seksi Penerimaan - - 2

Seksi Pennaihnn - - 2

Seksi Keberatan dan Pen"'_,,...,.,. .. - I I

Kelom""" Fun11.Sima1 - - 2

Jumhh - 4 16

SurrDer: Sub Bagian Ummn

Ketemngan: - 2 orang sedang !UJYlS behjar ke jeajang S2 - 3 orang sedang tugas bcbjar ke jenjang SI

-

-- - I

- 4 I

- 2 2

- -

-- - I

- - I

- I

-- I

-- 8 6

-3 -2 3 I I

-10 -DS2 El S1 DOiii DOI DSMU-Adapun penjelasan togas dan tanggung jawab dari Kantor Pelayanan

Pajak Bumi dan Bangunan Jakarta Selatan 1 adalah sebagai berikut:

1. Kepala Kantor Pelayanan Pajak Bumi dan Bangunan

a). Menyusun rencana kerja pembentuk atau pemeliharaan basis

data Pajak Bumi dan Bangunan (PBB), serta

menyampaikannya kepada Kantor Wilayah Direktorat Jenderal

b ). Melaksanakan pembentukan dan atau pemeliharaan basis data objek Pajak Bumi dan Bangunan setelah rencana kerja disetujui Kepala Kantor Wilayah Direktorat Jenderal Pajak. c ). Membuat laporan bulanan kemajuan fisik dan keuangan

mengenai pelaksanaan pembentukan dan atau pemeliharaan basis data objek Pajak Bumi dan Bangunan kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak.

d). Menyampaikan surat pertanggungjawaban kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak. Tepat pada waktunya.

2. Sub Bagian Umum, terdiri dari:

a). Urusan Tata Usaha dan Kepegawaian mempunyai tugas melakukan urusan tata usaha, kepegawaian dan laporan. b). Urusan keuangan mempunyai tugas melakukan urusan

keuangan.

c). Urusan Rumah Tangga mempunyai tugas melakukan urusan rumah tangga dan perlengkapan.

3. Seksi Pendataan dan Penilaian, terdiri dari:

b). Subseksi pemuktahiran data mempunyai tugas melakukan

urusan pemukhtahiran data objek dan subjek Pajak Bumi dan

Bangunan.

c ). Subseksi Monografi mempunyai tu gas melakukan urusan

pengumpulan data potensi Pajak Bumi dan Bangunan.

4. Seksi Pengolahan Data dan lnformasi, terdiri dari:

a). Subseksi pengolahan Data mempunyai tugas melakukan

urusan perekaman dan pengolahan data Pajak Bumi dan

Bangunan.

b). Subseksi Dukungan Komputer .mempunyai tugas melakukan

pengumpulan urusan dan memberikan dukungan system

computer.

c). Subseksi Pelayanan Terpadu mempunyai tugas melakukan

urusan pelayanan terpadu.

5. Seksi Penetapan, terdiri dari:

a). Subseksi Penetapan pedesaan dan perkotaan mempunyai tugas

melakukan urusan penetapan Pajak Bumi dan Bangunan sector

pedesaan dan perkotaan.

b ). Subseksi penetapan perkebunan, kehutanan dan pertambangan

mempunyai tugas melakukan urusan penetapan Pajak Bumi

dan Bangunan sector perkebunan, kehutanan dan

6. Seksi Penerimaan, terdiri dari:

a). Subseksi Tata Usaha penerimaan dan Restitusi mempunyai

tugas melakukan urusan tata usaha penerimaan, restitusi dan

kompensasi Pajak Bumi dan Bangunan.

b ). Subseksi pemantauan penyetoran dan pe:mbagian penerimaan

mempunyai tugas melakukan urusan pemantauan penyetoran

pembagian penerimaan Pajak Bumi dan Bangunan.

7. Seksi Penagihan, terdiri dari:

a). Subseksi penagihan Aktif mempunyai tugas mempersiapkan

surat tegoran dan melakukan penagihan aktif Pajak.

b). Subseksi Tata Usaha Piutang mempunyai tgas melakukan

urusan tata usaha piutang Pajak dan penyelesaian usu!

penghapusan piutang Pajak.

8. Seksi Keberatan dan Pengurangan, terdiri dari:

a). Subseksi keberatan dan banding mempurnyai tugas melakukan

urusan penyelesaian keberatan, uraian banding dan gugatan

Pajak.

b ). Subseksi pengurangan mempunyai tugas melakukan urusan

pengurangan dan pemeriksaan sederhana kantor clan atau

B. Hasil dan Pembahasan

1. Penerimaan Sektor Pajak Bnmi dan Bangnnan dari tahnn

:woo

sampai dengan tahnn 2005.Dalam melaksanakan fungsinya pelayanan di bidang Pajak Bumi

dan Bangunan (PBB) tersebut kantor pelayanan Pajak Bumi dan

Bangunan melaksanakan kegiatan untuk menghitung PBB yang terutang.

Dimana dengan diperlukannya data yang akan dikumpulkan, data tersebut

diperoleh dari Surat Pemberitahuan Objek Pajak ($POP) baik hasil

pendaftaran, pembentukan basis data (pendataan) atau pemeliharaan basis

data (perubahan).

Dasar pengenaan Pajak Bumi dan Bangumm adalah Nilai Jual

Objek Pajak (NJOP). Kantor Pelayanan Pajak Bumi dan Bangunan (PBB)

membantu menghitung Nilai Jual Objek Pajak (NJOP) dengan cara :

a. Pengelompokan nilai tanah dalam Zone-zone Nilai tanah (ZNT) dan

klasifikasi Nilai Jual Objek Pajak (NJOP) Bumi.

b. Pengelompokan nilai bangunan dalam Dafta1r Biaya Komponen

Bangunan (DBKB) dan klasifikasi nilai bangunan.

c. Penghitungan Nilai Jual Objek Pajak dengan bantuan computer.

Tahun pajak adalah jangka waktu satu tahun takwim (tanggal

Januari sampai dengan 31 Desember). Saat yang menentukan pajak

terutang adalah menurut keadaan objek pajak tersebut pada tanggal I

Adapun tempat pajak terutang adalah di wilayah kabupaten/daerah

tingkat II atau kotamadya/daerah tingkat II yang meliputi letak objek

pajak tersebut. Khusus untuk Jakarta di wilayah DKI Jakarta. Tarif PBB

belum berubah dari tahun 1986 sampai dengan sekarang 0,5 %.

Dasar perhitungan Pajak Bumi dan Bangunan adalah Nilai Jual

Kena Pajak (NJKP) yang ditetapkan serendah-rendahnya 20 % dan setinggi-tingginya 100 % dari Nilai Jual Objek Pajak (NJOP). Persentase

Nilai Jual Kena Pajak (NJKP) tersebut ditetapkan dengan peraturan

pemerintah dengan memperhatikan kondisi ekonomi nasional. Nilai Jual

Kena Pajak (NJKP) yang berlaku sekarang adalah :

a. 40 % untuk objek perkebunan yang luasnya 25 Ha keatas dan dikelola

oleh Wajib Pajak Badan.

b. 20 % untuk objek pajak perumahan. Contoh Perhitungan:

Seorang wajib pajak bemama bari mempunyai objek Pajak didaerah

pejaten barat yang mana tanah seluas 800 m dengan nilai jual 300.000/m

Maka besarnya pajak yang terutang adalah sebagai berikut :

- Nilai jual tanah 800 x Rp300.000 Rp240.000.000

- Nilaijual bangunan 400 x Rp 350.000 Rp 140.000.000

Nilai jual sebagai Dasar pengenaan pajak Rp 380.000.000

Nilai jual Objek Pajak Tidak Kena Pajak Rp 8.000.000

Nilaijual Objek Pajak Untuk Penghitungan Pajak Rp 372.000.000

Besarnya Pajak Bumi dan Bangunan yang terutang :

0,5 x 20% x 372.000.000 Rp 37.200.000

Perhitungan di atas merupakan per wajib pajak yang dilakukan oleh

Kantor Pelayanan Pajak Bumi dan Bangunan untuk melakukan penilaian

secara missal sesuai keadaan tanggal I Januari ( awal tahun pajak) dengan

system computer. Setelah dianalisis perhitungannya, maka dimulailah

pencetakan dan penerbitan SPPT, serta Surat Tanda Terima Setoran

(STTS) PBB dan Daftar Himpunan Ketetapan dan Pembayaran (DHKP)

PBB tersebut.

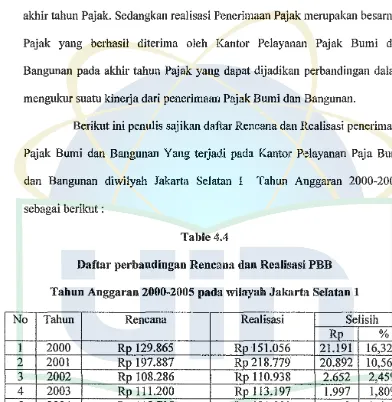

Sebagai bahan kajian untuk dianalisis, maka penulis sajikan

laporan rencana realisasi penerimaan Pajak Bumi dan Bangunan (PBB)

yang diterima oleh Kantor Pelayanan Pajak Bumi dan Bangunan untuk

Gambar4.3

Grafik Realisasi Penerimaan Pajak Bumi dan Bangunan tahun

aョァァ。イゥエ⦅セ@ 20()_()_-2005_ pada kppiSスSj。i\セャGエZャZセ[・Q。A。ョャN⦅@

250,000

200,000

'&

150,0001

100,000 50,000realisasi

I

2000 2001 2002 2003 2004 2005

I

tahun L __________ - - -MMMMMMMMセMMMMMMMMMMMMMMMMMM⦅ェ@

Sumber: KPPBB Jakarta Selatan I (dalamjutaan)

Dari grafik di atas dapat diketahui pertumbuhan penerimaan pajak Bumi dan Bangunan pada KPPBB Jakarta Selatan 1 dalam periode, pada tahun 2000 bahwa penerimaan Pajak Bumi dan Bangunan yaitu sebesar Rp 151.056 Sedangkan pada tahu 2001 yaitu sebesar Rp 218. 779 dengan demikian dapat diketahui bahwa pada periode tahun pajak dari tahun 2000 sampai tahun 2001 terjadi kenaikan penerimaan Pajak Bumi dan Bangunan yang cukup signifikan yaitu sebesar Rp 67.722 kenaikan yang cukup signifikan ini dikarenakan karena wilayah kerja kantor pelayanan Pajak Bumi dan Bangunan pada tahun 2001 mencakup seluruh kecamatan yang ada di daerah Jakarta Selatan, belum adanya pemecahan wilayah kerja KPPBB yang menjadi tiga wilayah. Sehingga penerimaan PBB pada tahun itu meningkat secara drastis.

[image:62.595.96.480.111.541.2]Jika dibandingkan dengan tahun sebelumnya. Penurnnan ini disebabkan karena ォオイ。ョァョセ。@ tingkat kepatuhan wajib pajak dalarn menjalankan kewajiban perpajakannya seperti patuh bayar, patuh bayar adalah kepatuhan wajib pajak baik orang pribacli maupun baclan clalarn membayar pajak terhutang tepat pacla waktunya ses:uai dengan ketentuan yang telah clitetapkan oleh Direktorat jenderal Pajak.

Hal yang berbeda terjacli pacla tahun 2003-2005, selarna tiga tahun total penerimaan PBB selalu mengalami peningkatan yang relatif signifikan clan juga stabil, besamya kenaikan terjadi pada setiap tahunnya, kenaikan Pajak Bumi dan Bangunan juga clisebabkan adanya kenaikan NJOP tiap tahunnya.

Berclasarkan tabel di atas maka acla beberapa ha! yang dapat penulis simpulkan antara lain :

I. Penerimaan PBB terbesar terjacli pada tahun 200 I yaitu sebesar Rp 218.779 dikarenakan pada tahun tersebut wiilayahnya masih satu wilayah Jakarta selatan belum adanya pemisahan wilayah.

2. Penerimaan PBB terendah terjacli pada tahun 2002 yakni sebesar Rp 110.938 dikarenakan pacla tahun 2002 terjadinya pemecahan wilayah yang terjadi clijakarta selatan menjadi tiga wilayah.