LAPORAN TUGAS AKHIR

POTENSI PENERIMAAN PAJAK BUMI DAN BANGUNAN (PBB) PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

O

L

E

H

NAMA : LUTHFIYAH

NIM : 072600019

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim.

Segala puji dan syukur Penulis haturkankan kepada Allah SWT, atas rahmat dan

karunia-Nya Penulis dapat menyelesaikan Tugas Akhir ini dengan judul “Potensi

Penerimaan Pajak Bumi dan Bangunan (PBB) pada Kantor Pelayanan Pajak Pratama Medan Barat”. Laporan Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan studi Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu

Sosial dan Ilmu Politik Sumatera Utara.

Pada kesempatan ini Penulis mengucapkan terima kasih yang setulusnya kepada

Ayahanda Tahmid Aceh dan Ummi Masrurah Tanjung tersayang yang telah membimbing

dengan penuh cinta dan kasih sayang, memelihara dan memperhatikan Penulis sejak kecil

serta selalu mencukupi segala keperluan baik secara moril maupun materil. Penulis juga

mengucapkan terimakasih pada satu-satunya kakak tersayang Cut Miskah atas semangatnya.

Penulis menyadari sepenuhnya bahwa laporan PKLM ini masih jauh dari sempurna.

Untuk itu Penulis dengan rendah hati bersedia menerima saran dan kritik yang sifatnya

menambah kesempurnaan laporan PKLM ini dan berguna bagi pengembangan ilmu

Dalam menyusun laporan ini Penulis banyak memperoleh bantuan dan bimbingan

dari berbagai pihak. Pada kesempatan ini Penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. DR. M. Arif Nasution selaku Dekan Fakultas Ilmu Sosial politik Universitas Sumatera Utara.

2. Bapak Drs. M. Husni Thamrin Nasution, M.Si selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara. 3. Ibu Dra. Elita Dewi, M.SP selaku sekretaris Jurusan Program Studi Diploma

III Administrasi Perpajakan Universitas Sumatera Utara.

4. Kepada Kakak Tetty Marlina Tarigan, SH, M.Kn, selaku dosen pembimbing Penulis dalam penulisan laporan PKLM ini yang telah bersedia meluangkan waktu dan memberikan masukan berupa saran, arahan, dan bimbingan dalam penyusunan laporan PKLM ini.

5. Bapak dan Ibu Dosen beserta staf Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 6. Kepada Bang Mukmin, dan seluruh staf Karyawan Kantor Pelayanan Pajak

Pratama Medan Barat yang bersedia meluangkan waktu kepada Penulis dalam memberikan data yang Penulis butuhkan.

8. Buat semua kawan-kawan anak pajak ’07 and the genk...eka (teman seperjuangan kemana pun n’ dimanapun,hehe.. semangat ya best friendku!!!), singgih (anak tandem yang bawaannya dewasa, cieeee), rina (ceriwis n’ repetannya ngangenin, jangan kaku kali bozz, hehe), nita ( uii... bahjambi.. kita dah tuir ni, cari gebetan yaa :D), ade ( recoknya kebawa dimanapun n kemanapun, piisss), ulant ( cari dolar mulu mpe jarang ngumpul ma the genk, hu..hu..), naiza (perjuangkan nasib berat badanmu ya teman, xixi), heru ( is the best kedua... makasi atas semua bantuannya n’ bersedia dipanggil 1 x 24 jam, haha), ody, uya,bayu, fadly dll yang tidak dapat disebutkan satu per satu . Tanpa kalian semua sunyi rasanya di kampus Black n’ White ini.

9. Buat kawan-kawan kos, Irma, Dewi, Gita, Nina, K’ade n iki. :D

10.Buat Wandy Azhari Sagala (the best pertama), makasi ya buat semuanya. Nothing like you!

Akhir kata penulis berharap semoga laporan PKLM ini dapat bermanfaat bagi seluruh

pihak.

Medan, Juni 2010

Penulis

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri... 7

D. Metode Praktik Kerja Lapangan Mandiri ... 8

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 9

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 10

B. Struktur Organisasi KPP Pratama Medan Barat ... 15

C. Bidang Kerja dan Fungsi Organisasi Instansi ... 17

D. Jumlah dan Nama Pegawai KPP Pratama Medan Barat ... 21

E. Bagan Struktur Organisasi KPP Medan Barat ... 25

BAB III GAMBARAN DATA PAJAK BUMI DAN BANGUNAN (PBB) A. Pengertian dan Ketentuan Umum Pajak Bumi dan Bangunan ... 26

B. Subjek, Wajib Pajak dan Objek Pajak Bumi dan Bangunan ... 30

C. Cara Menghitung Pajak Bumi dan Bangunan ... 36

D. Pendaftaran dan Pendataan Pajak Bumi dan Bangunan ... 40

E. Penetapan Pajak Bumi dan Bangunan ... 47

F. Penagihan Pajak Bumi dan Bangunan... 50

G. Sanksi Pajak Bumi dan Bangunan ... 52

BAB IV ANALISIS DAN EVALUASI DATA A. Cakupan Wilayah Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat ... 54

B. Faktor Penghambat dalam Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat ... 56

Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan

Pajak Pratama Medan barat ... 59

D. Potensi penerimaan Pajak Bumi dan Bangunan pada KPP

Pratama Medan Barat... 62

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 65

B. Saran ... 66

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 4.1. Cakupan Wilayah PBB Keadaan per 1 Januari 2009 ... 54

Tabel 4.2. Data Nama Kelurahan dan SPPT Terbit pada KPP Pratama

DAFTAR GAMBAR

Halaman

Gambar 2.1. Bagan Struktur Organisasi Kantor Pelayanan Pajak Pratama

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) secara sederhana merupakan suatu cara kerja yang secara langsung dapat membimbing kita kedalam lingkungan kerja yang nyata, guna mengarahkan dan memberikan tata cara yang lebih baik dalam melakukan pekerjaan. Sedangkan yang dimaksud dengan Praktik Kerja Lapangan Mandiri (PKLM) secara umum adalah kegiatan intrakurikuler yang dilakukan oleh mahasiswa secara mandiri yang bertujuan memberikan pengalaman praktis dilapangan yang berhubungan langsung dengan teori-teori keahlian yang diterima dari para dosen, khususnya dosen Program Studi Diploma III Administrasi Perpajakan FISIP USU.

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap buni dan atau bangunan berdasarkan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan.

Di Indonesia, ada bermacam-macam jenis pengenaan pajak. Pajak yang diberlakukan oleh pemerintah antara lain Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Bumi dan Bangunan. Sistem pemungutan pajak yang digunakan saat ini adalah Self Assessment System dimana Wajib Pajak diberi kesempatan untuk melaporkan, menghitung, dan melaksanakan pembayaran pajak yang terutang sesuai dengan peraturan yang berlaku.

Pajak Bumi dan Bangunan (PBB) merupakan pajak dengan sistem semi self assessment, yaitu pihak fiskus yang lebih proaktif dan kooperatif melakukan

ditunjuk dalam SPPT dan juga melalui e-payment, transaksi pembayaran melalui perangkat elektronik perbankan, yaitu melalui Anjungan Tunai Mandiri (ATM), Intenet Banking ataupun Teller Bank yang online di seluruh Indonesia.

Kebijakan-kebijakan diatas diberlakukan oleh pemerintah melalui Direktorat Jenderal Pajak sebagai instansi yang berwenang mengurus masalah pajak dengan tujuan mempermudah Wajib Pajak PBB melaksanakan kewajibannya dibidang perpajakan sehingga kepatuhan dan kesadaran Wajib Pajak yang selama ini belum sepenuhnya berjalan dengan baik dapat diminimalisir dengan segala kemudahan yang diberikan. Sehingga target penerimaan negara yang berasal dari pajak, khususnya Pajak Bumi dan Bangunan tercapai dengan maksimal.

Pajak merupakan suatu fenomena yang menarik dalam kehidupan masyarakat dan negara. Saat ini pajak bukan lagi merupakan sesuatu yang paling asing bagi masyarakat Indonesia. Sebagian kalangan telah menempatkan pajak sebagai salah satu kewajiban dalam bernegara, yaitu merupakan sarana untuk ikut berpartisipasi dalam membantu pelaksanaan tugas bernegara yang ditangani oleh pemerintah. Indikasi ini terlihat dari semakin banyaknya jumlah Wajib Pajak, demikian juga keikutsertaan masyarakat dari berbagai kalangan apabila ada penyelenggaraan kegiatan mengenai perpajakan seperti halnya seminar, lokakarya, dan dialog penyuluhan.

penghambat dalam penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat, usaha-usaha yang dilakukan oleh pihak fiskus dalam penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat dan potensi penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat. Guna lebih mengetahui dan memahami lebih lanjut tentang potensi penerimaan Pajak Bumi dan Bangunan, penulis tertarik untuk melakukan penulisan dengan judul “ Potensi Penerimaan Pajak Bumi dan Bangunan (PBB) pada Kantor Pelayanan Pajak Pratama Medan Barat”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan Praktik Kerja Lapangan Mandiri

Tujuan penulis melalui Praktik Kerja Lapangan Mandiri ini adalah :

a. Untuk mengetahui faktor penghambat dalam penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

b. Untuk mengetahui usaha-usaha yang dilakukan oleh pihak fiskus dalam penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

2. Manfaat Praktik Kerja Lapangan Mandiri

Manfaat Praktik Kerja Lapangan Mandiri (PKLM) yaitu:

a. Bagi Mahasiswa

1. Untuk mempraktikkan dan menerapkan pengetahuan yang diperoleh selama perkuliahan khususnya mengenai Pajak Bumi dan Bangunan. 2. Untuk meningkatkan ilmu pengetahuan dibidang perpajakan pada

umumnya dan tentang Pajak Bumi dan Bangunan pada khususnya. 3. Mendorong mahasiswa untuk belajar mengetahui situasi lingkungan

kerja yang akan datang.

4. Untuk menciptakan dan menumbuhkembangkan rasa tanggung jawab, profesionalitas serta kedisiplinan yang sangat dibutuhkan ketika memasuki lingkungan kerja yang sebenarnya.

5. Mengetahui perkembangan lingkungan kerja khususnya perpajakan dewasa ini.

6. Menerapkan, mengaplikasikan dan membandingkan disiplin ilmu yang diperoleh di Administrasi Perpajakan pada praktik kerja nyata yang ada dalam lingkungan kerja.

b. Bagi Universitas

1. Untuk meningkatkan interaksi dan hubungan kerja sama antara pihak Universitas khususnya Program Studi DIII Administrasi Perpajakan, dengan Kantor Pelayanan Pajak Pratama Barat.

2. Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional dengan Program Studi DIII Administrasi Perpajakan.

3. Untuk mempromosikan mahasiswa yang terampil dan berkualitas di lingkungan Program Studi DIII Administrasi Perpajakan dalam hal pelaksanaan PKLM yang tepat waktu.

c. Bagi Kantor Pelayanan Pajak Pratama Medan Barat

1. Untuk meningkatkan kualitas mahasiswa DIII Administrasi Perpajakan dengan pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM).

2. Sebagai sarana menciptakan hubungan baik antara Kantor Pelayanan Pajak Pratama Medan Barat dengan pihak Universitas Sumatera Utara, khususnya DIII Administrasi Perpajakan.

d. Bagi Masyarakat

1. Agar masyarakat, khususnya wajib pajak mengerti pentingnya pembayaran pajak bagi pembangunan, khususnya dari sektor Pajak Bumi dan Bangunan.

2. Agar masyarakat memahami tata cara pembayaran Pajak Bumi dan Bangunan dengan menggunakan SPOP berdasarkan peraturan perundang-undangan yang berlaku.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup dalam Praktik Kerja Lapangan Mandiri (PKLM) paling mendasar yaitu:

1. Faktor penghambat dalam penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

2. Usaha-usaha yang dilakukan oleh pihak fiskus dalam penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

D. Metode Praktik Kerja Lapangan Mandiri

Adapun yang menjadi metode Praktik Kerja Lapangan Mandiri (PKLM) antara lain:

1. Tahap Persiapan

Kegiatan yang harus dilakukan mahasiswa sebelum melaksanakan PKLM pada objek PKLM yang meliputi kegiatan seperti pengajuan judul kepada Ketua Program Studi Diploma III Administrasi Perpajakan, kemudian penulis menerima persetujuan judul dari Ketua Program Studi Administrasi Perpajakan, pemilihan objek Praktik Kerja Lapangan Mandiri (PKLM), lokasi PKLM, mencari dan mengumpulkan data untuk pengajuan proposal PKLM, menerima surat pengantar dari fakultas dan melakukan konsultasi dengan pembimbing yang ditunjuk Program Studi Diploma III Administrasi Perpajakan.

2. Studi Literatur

Kegiatan studi mencari data dan informasi dengan membaca serta menelaah landasan teori, buku literatur, peraturan perundang-undangan perpajakan, majalah, surat kabar, internet, catatan-catatan tertulis yang berhubungan dengan dengan laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

4. Pengumpulan Data

Pada tahap ini penulis mulai mencari dan mengumpulkan data-data. Ada dua macam data yang digunakan, yaitu :

a. Data Primer yaitu data yang bersumber dari pihak yang memahami tentang pendataan Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Medan Barat

b. Data Sekunder yaitu data yang bersumber dari referensi-referensi ilmiah yang mendukung proses PKLM.

5. Analisis dan Evaluasi

Kegiatan studi yang dilakukan dengan cara menganalisa permasalahan yang dihadapi dan mencari solusi atau penyelesaian yang terbaik untuk memecahkan masalah tersebut.

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

1. Wawancara (Interview Guide)

2. Observasi (Observation Guide)

Kegiatan mengumpulkan dan mencari data dengan cara langsung maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati dan bila perlu membantu mengerjakan tugas yang diberikan oleh pihak instansi dengan mengikuti petunjuk atau arahan sesuai ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko yang tinggi.

3. Studi Dokumentasi (Optional Guide)

Dalam metode ini penulis meminta dokumen yang berhubungan dengan objek PKLM. Dokumen tersebut dapat berupa struktur organisasi.

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB I PENDAHULUAN

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Dalam bab ini diuraikan sejarah singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Barat, struktur organisasi KPP Pratama Medan Barat, bidang kerja dan fungsi organisasi instansi, jumlah dan nama pegawai KPP Pratama Medan Barat serta bagan struktur organisasi KPP Pratama Medan Barat.

BAB III GAMBARAN DATA PAJAK BUMI DAN BANGUNAN

Bab ini menjelaskan tentang Pengertian dan Ketentuan Umum Pajak Bumi dan Bangunan, subjek, wajib pajak dan objek Pajak Bumi dan Bangunan, cara menghitung Pajak Bumi dan Bangunan, pendaftaran dan pendataan Pajak Bumi dan Bangunan , penetapan Pajak Bumi dan Bangunan, penagihan Pajak Bumi dan Bangunan serta sanksi Pajak Bumi dan Bangunan.

BAB IV ANALISA DAN EVALUASI DATA

Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

BAB V KESIMPULAN DAN SARAN

Bab ini menguraikan tentang kesimpulan dan saran-saran yang menbangun mengenai Potensi Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua kantor inspeksi pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya Menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan di berikan pemerintah kepada masyarakat umum, khususnya kepada Wajib Pajak pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak di Medan dirubah menjadi 4 kantor yaitu:

3. Kantor Pelayanan Pajak Medan Utara, Jl Sukamulia No.17A Medan. 4. Kantor Pelayanan Pajak Medan Binjai, Jl Binjai No.7.

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No.443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002.

Wilayah Kerja Kantor Pelayanan Pajak Medan Barat Meliputi: 1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia 3. Kecamatan Medan Sunggal 4. Kecamatan Medan Petisah

Melalui Kanwil DJP Sumatera Utara I berdasarkan Keputusan Menteri Keuangan PENG-04/WPJ.01/2008 tanggal 26 Mei 2008, KPP Medan Barat dipecah menjadi KPP Pratama Medan Petisah dan KPP Pratama Medan Barat yang mulai berlaku sejak 27 Mei 2008. Masa ini lebih dikenal dengan sebutan masa reformasi pajak. Dan wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat.

Adapun VISI dari KPP Pratama Medan Barat adalah menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Bagian Utara.

pelayanan perpajakan serta senantiasa memperbaharui diri sesuai dengan perkembangan aspirasi masyarakat dan tertib administrasi.

B. Struktur Organisasi KPP Pratama Medan Barat

Struktur Organisasi adalah suatu bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah di tentukan sebelumnya. Tujuannya yaitu untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diharapkan secara maksimal.

KPP Pratama Medan Barat menerapkan Struktur Organisasi Lini dan Staff. KPP Pratama Medan Barat dipimpin oleh seorang kepala kantor yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I.

Untuk mencapai Organisasi yang lebih baik sesuai dengan pangkat dan jabatan, dengan mengetahui tugas dan tanggung jawab masing-masing setiap bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

Account Representative (AR) berkewajiban melaksanakan pengawasan

kepatuhan kewajiban perpajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib Pajak (WP). Setiap AR mempunyai beberapa Wajib Pajak (WP) yang harus diawasi. Penugasan pelayanan oleh AR dilakukan berdasarkan jenis usaha sehingga meningkatkan profesionalisme dan meningkatkan produktivitas kerja karena pelaksanaan pekerjaan lebih terfokus. AR juga dilatih agar menjadi staf yang proaktif, bersikap melayani, dan memiliki pengetahuan perpajakan yang baik. Tanggung Jawab Account Representative (AR) adalah :

1. Menangani sejumlah kecil Wajib Pajak tertentu.

2. Bertanggung jawab untuk menginformasikan semua perubahan peraturan.

3. Merespon pertanyaan atau permintaan lain yang berkaitan dengan pelaksanaan kewajiban atau hak perpajakan.

Struktur Organisasi yang ada di KPP Pratama Medan Barat Dapat di gambarkan sebagai berikut :

1. Kepala Kantor 2. Sub Bagian Umum 3. Seksi Pelayanan

4. Seksi Pengolahan Data dan Informasi (PDI) 5. Seksi Pegawasan dan Konsultasi (WASKON) 6. Seksi Penagihan

8. Seksi Pemeriksaan

9. Kelompok Jabatan Fungsional

C. Bidang Kerja dan Fungsi Organisasi Instansi

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan di bidang pajak penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai Atas Barang Mewah (PPnBM), Pajak Tidak Langsung lainnya (PTLL), Pajak Bumi dan/atau Bangunan (PBB), dan Bea Perolehan Hak atas Tanah dan/auat Bangunan (BPHTB) dalam daerah wewenangnya, berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktorat Jendral Pajak.

Beberapa Tugas dan Fungsi Organisasi Kantor Pelayanan Pajak Pratama Medan Barat:

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi Wajib Pajak.

2. Penatausahaan dan Pengecekan data surat pemberitahuan (SPT) Tahunan serta berkas Wajib Pajak.

3. Penatausahaan dan pengecekan Surat Pemberitahuan (SPT) masa serta pemantauan dan penyusunan masa PPh, PPN, PPnBM, dan PTLL.

5. Verifikasi dan penerapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP) 7. Penyuluhan dan pelayanan perpajakan.

8. Pengurusan tata usaha dan rumah tangga KPP

Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan PENG-04/WPJ.01/2008 tanggal 26 Mei 2008, maka pembagian tugas dan wewenang masing-masing seksi dalam Struktur Organisasi KPP Pratama Medan Barat adalah:

1. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan Karikpa maka Kepala KPP Pratama mempunyai tugas mengkoordinasikan laksanaan penyuluhan, pelayanan, pengawasan wajib pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan PBB serta BPHTB dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Membantu dan menunjang kelancaran tugas Kepala Kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

Uraian pekerjaan yang ada dalam Subbagian Umum ini adalah sebagai berikut: a. Tata usaha dan kepegawaian

c. Koordinator rumah tangga 3. Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama perpajakan sesuai ketentuan yang berlaku.

4. Seksi Pengolahan Data Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi, perpajakan, perekaman dokumen, perpajakan, urusan tata usaha, penerimaan perpajakan, pengalokasian dan penata usahaan bagi hasil PBB dan BPHTB, pelayanan dukungan teknis komputer, pemantauan aplikasi e- SPT dan e-Filling dan penyiapan laporan kinerja.

Tugas dan Fungsinya:

a. Melakukan Urusan Pengolahan data dan penyajian informasi dan pembuatan Monografi Pajak.

b. Melakukan Penggalian Potensi Pajak.

5. Seksi Pengawasan dan Konsultasi

Membantu tugas kepala kantor mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak Lainnya), bimbingan/ himbauan kepada Wajib Pajaki dan Konsultasi teknis perpajakan , penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsilisasi data Wajib Pajak dalam rangka melakuka intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu. 6. Seksi Penagihan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak sesuai ketentuan yang berlaku.

Tugas dan Fungsinya:

a. Melakukan urusan Penatausahaan Piutang Pajak, Penagihan, Penundaan dan angsuran Piutang Pajak.

b. Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah melakukan penyitaan.

7. Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Ekstensifikasi

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan obyek dan subyek pajak, penilaian obyek pajak dan kegiatan ekstensifikasi perpajakan sesuai ketentuan yang berlaku.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama dalam melaksanakan pekerjaannya, Pejabat Fungsional pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

D. Jumlah dan Nama Pegawai KPP Pratama Medan Barat

1. Kepala KPP Pratama Medan Barat : Drs Djahotman Saragih, MM 2. Kepala Sub Bagian Umum : Esteria Br Sitepu, SE

Pelaksana Sub Bagian Umum : 1. Armen

3. Muhammad Joni Hidayat

4. Isnul Aprianto Siregar

5. Anis Zamzami

6. Syahreni

7. Juliana Bendaharawan Sub Bagian Umum : Dodi Irawan

3. Kepala Seksi Pelayanan : Hernawan Daru, SH Pelaksana Seksi Pelayanan :1. Rahman Jamal

2. Suparti

3. Rusti Meyer Violetta Siahaan 4. Suparti

5. Dewi Virgo Situmorang

6. Nurhadian Sari

7. Nurdiana Tanjung 8. Evy Ramadhani

9. Mhd Imam Sultoni Hasibuan 10. Agus Putra Manko Sinaga 11. RG Megawati Sitanggang 4. Kepala Seksi Waskon I : Beresman Hutajulu,SE, AK, MM

Acount Representative Waskon I : 1. Mangatur Simanjuntak

4. Dany Santosa Pelaksana Waskon I : Zulkifli

5. Kepala Seksi Waskon II : Sutan Parada Hutasoit, AK Acount Representative Waskon II : 1. Marton Manahat Sinaga, S.ST

2. Togap Simamora 3. Dedi Rusli

4. Muhammad Nasution Pelaksana Waskon II : Fery Awar

6. Kepala Seksi Waskon III : Febner Pillimon Simatupang, SE Acount Representative Waskon III : 1. Siti Usmayati SH

2. Bona Parlindungan Manurung 3. Kelvin Sayuli Hutauruk 4. Parluhutan Rajagukguk Pelaksana Waskon III : Gusnawati

7. Kepala Seksi Waskon IV : Hendra Ginting, SE.MM Acount Representative Waskon IV : 1. Selamet Nasrullah,SE

2. Yetna Juliana, SE 3. Ismail

4. Kukuh Hanna Prapanca, ST Pelaksana Waskon IV : Ros Br Pandia

2. Laili Wahyuni 3. Adi Syahrizal 4. Mulky Ashidiqie 5. Gugum Cahya Gumelar 9. Pelaksana Seksi Penagihan : 1. Abdul Gani, SE

2. Emenda Tinalyta Depari Juru Sita Seksi Penagihan : 1. Hendra Surya Bakti

2. Jonathan Sitompul 10. Kepala Seksi PDI : Herlita, SE, AK, MSi Pelaksana Seksi PDI : 1. Nurlaila

2. Sherly Chairita 3. Bima Sinaga 4. Mukmin

5. Amruzal Mulia Nasution 6. Sany Simatupang

11. Pelaksana Seksi Pemeriksaan : 1. Zulnaili, SE

2. A.R. Hasfianda Siregar 12. Bagian Fungsional

Pemeriksa Pajak Madya : Hary Budi Artono, SE, S.Sos, MM Pemeriksa Pajak Muda : 1. Untung Joko Waluyo, S.ST, Ak

2. Heriyadi, Ak

Pemeriksa Pajak Pertama : 1. Agus Raharjo, SE

2. Sony Emanuel, SE

Pemeriksa Pajak Pelaksana : 1. Yanuar Eko Prabowo 2. Harian Jaya Habeahan

3. Faddy Pratama Cahyadi

E. Bagan Struktur Organisasi KPP Pratama Medan Barat

BAB III

GAMBARAN DATA PAJAK BUMI DAN BANGUNAN (PBB)

A. Pengertian dan Ketentuan Umum Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak.

Sebagaimana kita ketahui bahwa Pajak Bumi dan Bangunan adalah pajak pusat yang dikenakan bagi setiap warga negara atas kekayaan yang dimilikinya, yang mana Pajak pusat ini sudah diatur dalam Undang-Undang Republik Indonesia Nomor 12 Tahun 1985 yang disempurnakan dengan Undang-Undang Nomor 12 Tahun 1994 Bab 10 tentang Pembagian Hasil Penerimaan Pajak, bahwa hasil Penerimaan Pajak merupakan penerimaan negara yang dibagi antara Pemerintah Pusat dengan Pemerintah Daerah, dengan pembagian sekurang-kurangnya 90% untuk Pemerintah Daerah Tingkat I dan Pemerintah Daerah Tingkat II sebagai pendapatan daerah yang bersangkutan.

penyediaan fasilitas yang juga dinikmati oleh Pemerintah Pusat dan Pemerintah Daerah.

1. Tarif Pajak Bumi dan Bangunan

Tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5% (lima persepuluh persen)

2. Dasar Pengenaan Pajak Bumi dan Bangunan

Adapun yang menjadi dasar pengenaan pajak bumi dan bangunan adalah sebagai berikut :

1. Dasar pengenaan pajak adalah Nilai Jual Objek Pajak (NJOP).

2. Besarnya NJOP ditetapkan setiap tahun berdasarkan keputusan Menteri Keuangan dengan mendengar pertimbangan Bupati/Walikota serta memperhatikan :

a) Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar.

b) Perbandingan harga dengan objek lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

c) Nilai perolehan baru

3. Dasar penghitungan pajak adalah Nilai Jual Kena Pajak (NJKP) yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Objek Pajak.

4. Besarnya persentase Nilai Jual Kena Pajak ditetapkan dengan Peraturan Pemerintah dengan memperhatikan kondisi ekonomi nasional.

Pada dasarnya penetapan Nilai Jual Objek Pajak (NJOP) adalah 3 tahun sekali. Namun demikian untuk daerah tertentu yang karena perkembangan pembangunan mengakibatkan pembangunan mengakibatkan kenaikan NJOP cukup besar, maka penetapan nilai jual ditetapkan setahun sekali.

Dalam menetapkan nilai jual, Menteri Keuangan mendengarkan pertimbangan Gubernur serta memperhatikan asas self assessment. Yang dimaksud Nilai Jual Kena Pajak (assessment value) adalah nilai jual yang dipergunakan sebagai dasar perhitungan pajak, yaitu suatu persentase tertentu dari nilai jual sebenarnya. Contoh :

1. Nilai jual suatu objek sebesar Rp. 3.000.000,-. Persentase NJKP misalnya 20% maka besarnya NJKP = 20% x Rp. 3.000.000,- = 600.000,-

2. Nilai Jual suatu objek pajak sebesar Rp. 3.000.000.000,-. Persentase NJKP misalnya 40%, maka besarnya NJKP = 40% x Rp. 3.000.000.000,- = Rp. 1.200.000.000,-

khususnya bagi Pemerintah Daerah, maka telah ditetapkan besarnya persentase untuk menentukan Nilai Jual Kena Pajak (NJKP), yaitu :

1. 40% (empat puluh persen) untuk :

a) Objek pajak perumahan, yang wajib pajaknya perorangan dengan NJOP atas bumi dan bangunan sama atau lebih besar dari Rp. 1.000.000.000,-. Ketentuan ini tidak berlaku bagi objek pajak yang dimiliki, dikuasai, atau dimanfaatkan oleh Pegawai Negeri Sipil, anggota TNI/Polri, dan para pensiunan termasuk janda dan duda, yang penghasilannya semata-mata berasal dari gaji atau uang pensiun.

b) Objek pajak perkebunan, yang luas lahannya sama atau lebih besar dari 25 hektar yang dimiliki, dikuasai atau dikelola oleh BUMN, badan usaha swasta, maupun berdasarkan kerja sama operasional antara pemerintah dan swasta.

c) Objek pajak kehutanan , tetapi tidak termasuk area blok tebangan dalam rangka penyelenggaraan kegiatan pemegang Hak Pengusaahaan Hutan, pemegang Hak Pemungutan Hasil Hutan dan pemegang izin pemanfaatan kayu yang pengenaan PBBnya dilakukan sekaligus dengan pemungutan Iuran Hasil Hutan.

d) Objek pajak lainnya (pedesaan dan perkotaan) 2. 20% (dua puluh persen) untuk :

a) Pertambangan Minyak dan gas bumi (Migas)

B. Subjek , Wajib Pajak dan Objek Pajak Bumi dan Bangunan

3. Subjek dan Wajib Pajak PBB

i. Yang dimaksud dengan subjek pajak adalah orang atau badan yang secara nyata mempunyai hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai dan/atau memperoleh manfaat atas bangunan. Dengan demikian tanda pembayaran atau pelunasan pajak bukan merupakan bukti pemilikan hak.

ii. Subjek pajak sebagaimana dimaksud pada bagian a, yang dikenakan kewajiban membayar pajak disebut sebagai Wajib Pajak (WP).

iii. Dalam hal atas suatu objek pajak belum jelas diketahui wajib pajaknya, Direktur Jenderal Pajak dapat menetapkan subjek pajak sebagaimana dimaksud dalam nomor 1 sebagai wajib pajak.

Hal ini berarti memberikan kewenangan kepada Dirjen Pajak untuk menentukan subjek wajib pajak, apabila suatu objek pajak belum jelas wajib pajaknya.

Untuk lebih jelasnya diberikan contoh sebagai berikut :

memanfaatkan/menggunakan bumi dan/atau bangunan ditetapkan sebagai wajiib pajak.

2) Suatu objek pajak yang masih dalam sengketa pemilikan di pengadilan, maka orang atau badan yang memanfaatkan/menggunakan objek pajak tersebut ditetapkan sebagai wajib pajak.

3) Subjek pajak dalam waktu yang lama berada diluar wilayah letak objek pajak, sedangkan untuk merawat objek pajak tersebut dikuasakan kepada orang atau badan, maka orang atau badan yang diberi kuasa dapat ditunjuk sebagai wajib pajak oleh Dirjen Pajak bukan merupakan bukti pemilihan hak.

4) Subjek pajak yang ditetapkan sebagaimana dimaksud dalam nomor 3 dapat memberikan keterangan secara tertulis kepada Direktur Jenderal Pajak bahwa ia bukan wajib pajak terhadap objek pajak dimaksud.

5) Bila keterangan yang diajukan oleh wajib pajak dalam nomor 4 disetujui, maka Direktur Jenderal Pajak membatalkan penetapan sebagai wajib pajak sebagaimana dalam nomor 3 dalam jangka waktu satu bulan sejak diterimanya surat keterangan dimaksud.

7) Apabila setelah jangka waktu 1 bulan sejak tanggal diterimanya keterangan sebagaiman dalam nomor 4 Direktur Jenderal Pajak tidak memberikan keputusan, maka keterangan yang diajukan dianggap disetujui. Dan apabila Direktur Jenderal Pajak tidak memberikan keputusan dalam waktu 1 (satu) bulan sejak diterimanya keterangan dari wajib pajak, maka ketetapan sebagai wajib pajak gugur dengan sendirinya dan berhak mendapatkan keputusan pencabutan penetapan sebagai wajib pajak.

2. Objek Pajak Bumi dan Bangunan

Yang menjadi objek pajak adalah bumi dan/atau bangunan.

a. Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokkan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan penghitungan pajak yang terutang.

Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut :

1) Letak

2) Peruntukkan

4) Kondisi lingkungan dan lain-lain

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut :

1) Bahan yang digunakan

2) Rekayasa

3) Letak

4) Kondisi lingkungan dan lain-lain

b. Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah objek pajak yang :

1. Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan, antara lain :

a) Di bidang ibadah, contoh : mesjid, gereja dan vihara

b) Di bidang kesehatan, contoh : rumah sakit

c) Di bidang pendidikan, contoh : madrasah, pesantren

d) Di bidang sosial, contoh : panti asuhan

2. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

3. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

4. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik.

5. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

Catatan :

c. Objek yang digunakan oleh negara untuk penyelenggaraan pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan Peraturan Pemerintah (PP).

Yang dimaksud dengan objek pajak adalah objek pajak yang dimiliki/dikuasai oleh Pemerintah Pusat dan Pemerintah daerah dalam menyelenggarakan pemerintahan. Pajak bumi dan bangunan adalah pajak negara yang sebagian besar penerimaannya merupakan pendapatan daerah yang antara lain dipergunakan untuk menyediakan fasilitas yang juga dinikmati oleh Pemeritah Pusat dan Pemerintah Daerah. Oleh sebab itu wajar Pemerintah Pusat juga ikut membiayai penyediaan fasilitas tersebut melalui pembayaran PBB.

Mengenai bumi dan/atau bangunan milik perorangan dan/atau bukan yang digunakan oleh warga, kewajiban perpajakannya tergantung pada perjanjian yang diadakan.

Menteri Keuangan diberi wewenang untuk menentukan besarnya NJOPTKP dengan mempertimbangkan perkembangan ekonomi dan moneter serta perkembangan harga umum objek pajak setiap tahunnya.

C. Cara Menghitung Pajak Bumi dan Bangunan

Besarnya pajak terutang dihitung dengan cara mengalikan tarif pajak dengan Nilai Jual Kena Pajak.

Contoh soal :

Wajib Pajak A mempunyai sebidang tanah dan bangunan yang NJOP-nya Rp. 20.000.000,-. Maka besarnya pajak terutang adalah :

Pajak terutang = 0,5% x 20% x (Rp. 20.000.000,- - Rp. 8.000.000,-)

= Rp. 12.000,-

Contoh kasus :

Sebuah hotel bertingkat 2 mempunyai data sebagai berikut : Pajak Bumi dan Bangunan = Tarif Pajak x NJKP

Luas tanah : 26 x 58

Luas bangunan : 58 x 13 x 2 Lantai

Tahun dibangun : 1981

Tahun direnovasi : 2000

Pagar : 2 x 26 + 2 x 58 = 168 m2

Luas parkiran : 22 x 26 = 572 m2

NJOP tanah : Rp. 1.862.000m2, kelas A9 = Rp. 1.862.000

NJOP pagar : Rp. 250.000/m2

NJOPTKP : Rp. 10.000.000,-

Perkerasan : Rp. 62.000,-

Struktur utama hotel : 1.797.629 x 1508 = 2.710.824.532

Komponen material :

1. Dinding dalam

a. Material = 110.361 x 1508 = 166.424.388

b. Pelapis = 124.469 x 1508 = 187.699.252

a. Material = 182.897 x 1508 = 275.808.676

b. Pelapis = 316.673 x 1508 = 477.542.884

3. Langit-langit = 180.838 x 1508 = 272.703.704

4. Atap = 118.286 x 754 = 89.187.644

5. Sanitasi = 256.016 x 1508 = 386.072.128

6. Plumping = 162.170 x 1508 =

Rp. 4.810.815.568

244.552.360__ +

Fasilitas

1. AC = 43 x 2.426.476 = 104.338.468

2. Listrik = 40.000 KVA x 3.639.714 = 145.588.560.000

3. Lift penumpang = 144.181.989 x 2 = 2.888.363.978

4. Lift barang = 902.092.630 x 1 = 902.092.630

5. Hydrant = 10.278 x 1508 = 15.499.224

6. Sprinter = 11.417 x 1508 = 17.216.836

7. Sumur artesis = 100 x 1.278.420 = 127.842.000

9. P. Limbah = 24.376 x 1508 = 36.759.008

10. Tata suara = 47.125 x 1508 = 71.064.500

11. Genset = 20.000 x 1.520.000 = 30.400.000.000

12. PABx = 2 x 6.360.425 = 12.720.850

13. MATV = 43.225 x 1508 = 65.183.300

14. CCTV = 38.412 x 1508 = 57.925.296

15. Pagar = 168 x 42.000.000 = 42.000.000

16. Parkiran = 572 x 35.464.000 =

Rp. 180.406.560.410,-

35.464.000 +

Tanah 1508 x 1.862.000 = 2.807.896.000,-

Bangunan =

NJOP = 188.025.271.978

185.217.375.978 +

NJOPTKP =

Rp.188.015.271.978,- (10.000.000)

D. Pendaftaran dan Pendataan Pajak Bumi dan Bangunan

1. Pendaftaran

Pendaftaran objek PBB dilakukan oleh subjek dengan cara mengambil, mengisi dan mengembalikan formulir Surat Pemberitahuan Objek Pajak (SPOP) secara jelas, benar dan lengkap ke kantor-kantor Direktorat Jenderal Pajak setempat yaitu ke Kantor Pelayanan Pajak (KPP) Pratama, Kantor Pelayanan PBB (KP PBB), Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) yang wilayah kerjanya meliputi letak objek tersebut atau tempat yang ditunjuk untuk pengambilan dan pengembalian SPOP dengan dilampiri bukti-bukti pendukung seperti :

1. Sket/denah objek pajak.

2. Foto copy KTP

3. Foto copy sertifikat tanah

4. Foto copy akta jual beli atau bukti pendukung lainnya.

a. Persiapan

1) Kantor Pelayanan PBB atau KPP Pratama memberitahukan kepada Pemerintah Daerah setempat tentang kegiatan pendaftaran objek pajak, sebagai satu upaya untuk meningkatkan pelayanan kepada wajib pajak.

2) Kantor Pelayanan PBB atau KPP Pratama bersama Pemerintah Daerah setempat menujuk tempat-tempat pengambilan dan pengembalian SPOP.

Tempat yang dapat ditunjuk antara lain :

a. Kantor Pelayanan Pajak Bumi dan Bangunan.

b. Kantor Penyuluhan Pajak

c. Kantor Dinas Pendapatan Daerah Tingkat II.

d. Kantor kecamatan.

e. Kantor desa kelurahan.

f. Tempat lain yang dianggap memungkinkan.

3) Kantor Pelayanan PBB atau KPP Pratama bersama Pemerintah Daerah setempat, memberikan penjelasan kepada para penanggung jawab tempat pengambilan dan pengembalian SPOP.

dan lain sebagainya) kepada para penanggung jawab tempat pengambilan dan pengembalian SPOP dengan Berita Acara Penyerahan SPOP. SPOP harus sudah diberi nomor urut lebih dahulu di tata usaha.

5) Kantor Pelayanan PBB atau KPP Pratama memberikan penyuluhan kepada masyarakat tentang rencana kegiatan pendaftaran objek pajak.

b. Pelaksanaan

Pelaksanaan pendaftaran objek Pajak Bumi dan Bangunan akan melibatkan 3 (tiga) unsur, yaitu subjek pajak, petugas pada tempat pengambilan dan pengembalian SPOP, serta petugas Direktorat Jenderal Pajak yang ditugaskan dalam rangka pembinaan wilayah. Masing-masing unsur mempunyai kewajiban sebagai berikut :

1) Kewajiban petugas pada tempat pengambilan dan pengembalian SPOP:

a. Memberikan formulir SPOP kepada subjek pajak yang datang untuk mendaftarkan objek pajaknya.

b. Memberikan tanda terima penyampaian SPOP kepada subjek pajak untuk diisi dan ditandatangani.

d. Menerima SPOP yang sudah diisi, ditandatangani, dilengkapi dengan data pendukungnya dan dikembalikan oleh subjek pajak atau kuasanya serta memberikan Tanda Terima Pengembalian SPOP.

e. Mengirimkan laporan daftar penjagaan penyampaian dan pengembalian SPOP kepada KP. PBB pada setiap hari sabtu atau pada hari kerja berikutnya apabila hari sabtu jatuh pada hari libur, disertai dengan :

1. Tanda Terima Penyampaian SPOP;

2. SPOP yang sudah dikembalikan oleh subjek pajak, beserta tanda terima pengembalian SPOP;

3. Surat Pengantar.

f. Mengajukan permintaan kepada Direktorat Jenderal Pajak untuk mendapatkan tambahan formulir SPOP, dalam hal persediaan SPOP sudah tidak mencukupi.

2) Kewajiban Subjek Pajak pada pelaksanaan pendaftaran objek pajak

a. Mengambil formulir SPOP pada tempat-tempat yang ditunjuk.

c. Dalam hal yang menjadi subjek pajak adalah badan hukum, maka yang menandatangani SPOP adalah pengurus/direksi.

Tanda terima SPOP harus diberi penjelasan secukupnya yang menjelaskan siapa yang menandatangani SPOP.

d. Dalam hal SPOP ditandatangani bukan oleh subjek pihak yang bersangkutan, maka harus dilampiri Surat Kuasa khusus dari subjek pajak.

e. Mengembalikan formulir SPOP yang sudah diisi ke Kantor Pelayanan PBB setempat atau tempat dimana formulir SPOP diperoleh, selambat-lambatnya 30 (tiga puluh) hari sesudah diterimanya SPOP, dan disertai dengan foto copy SPPT terakhir dari objek pajak yang dilaporkan apabila sebelumnya objek pajak tersebut sudah dikenakan PBB.

3) Kewajiban Petugas Kantor Pelayanan PBB/KPP Pratama

a. Membuat buku penjagaan penyampaian dan pengembalian SPOP mengenai semua SPOP yang dikeluarkan oleh kantor Pelayanan PBB baik langsung maupun dari tempat yang ditunjuk sebagai tempat pengambilan dan pengembalian SPOP dalam daftar Rekapitulasi SPOP yang diterima kembali dari subjek pajak.

c. Meneliti SPOP yang sudah dikembalikan, baik langsung dari subjek pajak maupun dari tempat-tempat yang ditunjuk sebagai tempat pendaftaran.

Yang perlu diteliti antara lain adalah kebenaran pengisian dan kelengkapan data pendukung SPOP.

Dalam hal diperlukan penelitian lapangan, SPOP berikut data pendukungnya diteruskan kepada petugas yang ditunjuk (petugas pembina wilayah) untuk mengadakan penelitian lapangan.

d. Memberikan laporan kepada Kepala Kantor Pelayanan PBB/KPP Pratama mengenai subjek pajak yang belum mengembalikan SPOP setelah lewat batas waktu 30 (tiga puluh) hari sejak tanggal diterimanya SPOP, selambat-lambatnya 7 (tujuh) hari sesudah batas waktu pengembalian SPOP untuk pengembalian SPOP.

Jangka waktu pengembalian SPOP ditetapkan dalam Surat Teguran pengembalian SPOP ditentukan paling lama 15 (lima belas) hari, terhitung mulai tanggal pengiriman (stempel pos).

f. Meneliti permintaan tertulis dari subjek pajak tentang perpanjangan atau penundaan pengembalian SPOP dan melaporkan kepada Kepala KPP Pratama. Dalam hal Kepala KPP Pratama menyetujui permintaan tersebut, maka diterbitkan Surat Persetujuan Penundaan Pengembalian SPOP. Batas waktu penundaan ditentukan paling lama 3 (tiga) bulan sejak permohonan diterima.

2. Pendataan

Pendataan objek dan subjek Pajak Bumi dan Bangunan dilakukan oleh KPP Pratama atau pihak lain yang ditunjuk oleh Direktorat Jenderal Pajak. Pendataan ini dilaksanakan dengan menggunakan formulir SPOP dan dilaksanakan sekurang-kurangnya untuk satu wilayah administrasi desa/kelurahan dengan 4 (empat) alternatif sebagai berikut :

a. Pendataan dengan penyebaran SPOP

Kegiatan ini hanya dapat dilaksanakan pada daerah/wilayah yang pada umumnya tidak/belum mempunyai peta, merupakan daerah terpencil, atau memiliki potensi PBB sangat kecil. Salah satu kelemahan dari alternatif ini adalah tingkat akurasi datanya sangat rendah.

b. Pendataan dengan Identifikasi Objek Pajak

Alternatif ini dapat dilaksanakan pada daerah/wilayah yang sudah memiliki peta garis/peta foto yang dapat menentukan posisi relatif objek pajak, tetapi tidak mempunyai data administrasi pembukuan PBB hasil pendataan 3 (tiga) tahun terakhir secara lengkap.

c. Pendataan dengan Verifikasi Objek Pajak

Alternatif ini dapat dilaksanakan pada daerah/wilayah yang sudah memiliki peta/garis/peta foto dan sudah mempunyai data administrasi pembukuan Pajak Bumi dan Bangunan hasil pendapatan 3 (tiga) tahun terakhir secara lengkap.

d. Pendataan dengan Pengukuran Bidang Objek Pajak

Alternatif ini dapat dilaksanakan pada daerah/wilayah yang hanya memiliki sket desa/kelurahan (misalnya diperoleh dari Biro Pusat Statistik, atau instansi lainnya) dan/atau peta garis/peta foto tetapi belum dapat digunakan untuk menentukan posisi relatif objek pajak.

E. Penetapan Pajak Bumi dan Bangunan

1. Khususnya untuk objek pajak jenis perumahan dengan wajib pajak perseorangan dan mempunyai NJOP atau lebih besar dari Rp. 1.000.000.000,- (satu milyard), besarnya NJKP ditetapkan sebesar 40% dari NJOP.

2. Terhadap objek pajak bumi dan bangunan lainnya besarnya NJKP ditetapkan 20% dari NJOP.

3. Ketentuan pada butir a diatas tidak berlaku bagi objek pajak yang dimiliki/dikuasai/dimanfaatkan oleh pegawai negeri sipil, anggota ABRI, termasuk pensiunan janda atau duda yang penghasilannya semata berasal dari gaji atau uang pensiun.

Apabila dasar pengenaan pajak dan dasar penghitungan pajak sudah ditetapkan, maka tahap selanjutnya adalah mengenai tarif pajak. Dalam pasal 5 Undang-Undang Nomor 12 Tahun 1985 dikatakan bahwa “Tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5%”. Tarif pajak yang dikenakan terhadap PBB adalah tarif tunggal yaitu tarif yang persentase pemungutannya tetap, oleh karena itu pajak yang harus dibayar selalu akan berubah sesuai dengan jumlah yang dikenakan.

tidak dikenakan PBB. Apabila seorang wajib pajak mempunyai beberapa objek pajak, yang diberikan NJOPTKP hanya satu objek pajak yang nilainya terbesar, sedangkan objek pajak lainnya tetap dikenakan secara penuh tanpa dikurangi NJOPTKP.

Contoh :

a. Seorang wajib pajak hanya mempunyai objek pajak berupa bumi dan dengan nilai sebagai berikut :

1. NJOP Bumi Rp. 3.000.000,-

2. NJOPTKP Rp. 8.000.000,-

Karena NJOP berada dibawah NJOPTKP maka objek pajak tersebut tidak dikenakan PBB.

b. Seorang wajib pajak mempunyai dua objek pajak berupa bumi dan bangunan masing-masing di desa A dan desa B dengan nilai sebagai berikut :

Desa A

NJOP Bumi Rp. 8.000.000,-

NJOP Bangunan Rp. 5.000.000,-

NJOP sebagai dasar pengenaan pajak Rp. 13.000.000,- _

NJOP untuk penghitungan pajak Rp. 5.000.000,-

Desa B

NJOP Bumi Rp. 5.000.000,-

NJOP Bangunan Rp. 3.000.000,-

NJOP sebagai dasar pengenaan pajak Rp. 8.000.000,- _

NJOPTKP Rp. __-______

NJOP untuk penghitungan pajak Rp. 8.000.000,- _

F. Penagihan Pajak Bumi dan Bangunan

Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, dan menjual barang yang telah disita

Dasar penagihan PBB adalah :

1. Surat Pemberitahuan Pajak Terutang (SPPT)

3. Surat Tagihan Pajak (STP)

Adapun yang menjadi prosedur penagihan :

1. Kepala KPPBB atau KPP Pratama dapat melaksanakan tindakan penagihan PBB apabila pajak yang terutang sebagaimana tercantum dalam STP PBB tidak atau

kuang dibayar setelah lewat jatuh tempo pembayaran.

2. Penerbitan Surat Teguran (ST) sebagai awal tindakan pelaksanaan penagihan pajak dilakukan segera setelah 7 hari sejak saat jatuh tempo pembayaran.

3. Setelah lewat waktu 21 hari sejak diterbitkannya ST, jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak, Kepala KPPBB/KPP

Pratama segera menerbitkan Surat Paksa (SP).

4. Setelah lewat waktu 2x 24 jam sejak Surat Paksa (SP) diberitahukan kepada Penanggung Pajak, jumlah utang pajak yang masih harus dibayar tidak dilunasi

oleh Penanggung Pajak, Kepala KPPBB/KPP Pratama segera menerbitkan Surat

Perintah Melaksanakan Penyitaan (SPMP).

5. Setelah lewat waktu 14 (empat belas) hari sejak tanggal pelaksanaan penyitaan, apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi

oleh Penanggung Pajak, Kepala KPPBB/KPP Pratama segera melaksanakan

Pengumuman Lelang (PL).

oleh Penanggung Pajak, Kepala KPPBB/KPP Pratama segera melaksanakan

penjualan barang sitaan Penanggung Pajak melalui Kantor lelang.

7. Dalam hal dilakukan Penagihan Seketika dan Sekaligus, kepada Penanggung Pajak dapat diterbitkan SP tanpa menunggu tanggal jatuh tempo pembayaran

atau tanpa menunggu lewat tenggang waktu 21 hari sejak ST diterbitkan.

G. Sanksi Pajak Bumi dan Bangunan

WP akan dikenakan sanksi administrasi apabila :

1. Dalam hal WP tidak menyampaikan kembali SPOP pada waktunya dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam Surat Teguran, maka akan diterbitkan SKP dengan sanksi berupa denda administrasi sebesar 25% dari PBB terutang.

2. Apabila pengisian SPOP setelah diteliti atau diperiksa ternyata tidak benar (lebih kecil), maka akan diterbitkan SKP dengan sanksi berupa denda administrasi sebesar 25% dari selisih besarnya PBB yang terutang.

WP akan dikenakan sanksi pidana apabila :

bagi negara, dipidana dengan pidana kurungan selama-lamanya 6 (enam) bulan atau denda setinggi-tingginya 2 (dua) kali lipat pajak yang terutang.

2. Barang siapa karena dengan sengaja :

a. Tidak mengembalikan atau menyampaikan SPOP kepada Direktorat Jenderal Pajak.

b. Menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap dan/atau melampirkan keterangan yang tidak benar.

c. Memperlihatkan surat palsu atau dipalsukan atau dokumen lain yang palsu atau dipalsukan seolah-olah benar.

d. Tidak memperlihatkan atau tidak meminjamkan surat atau dokumen lainnya.

e. Tidak menunjukkan data atau tidak menyampaikan keterangan yang diperlukan.

BAB IV

ANALISIS DAN EVALUASI DATA

A. Cakupan Wilayah Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat

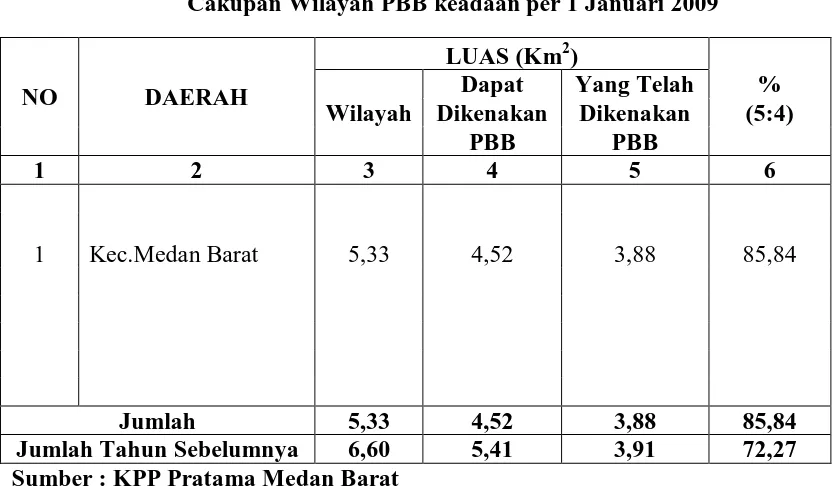

[image:63.612.108.525.426.669.2]Pada pembahasan ini, Penulis akan menyajikan data luas cakupan wilayah, wilayah yang dapat dikenakan PBB dan yang telah dikenakan PBB pada KPP Pratama Medan Barat keadaan tahun 2008 dan 2009.

Tabel 4.1

Cakupan Wilayah PBB keadaan per 1 Januari 2009

Sumber : KPP Pratama Medan Barat Tahun : 2009

NO DAERAH

LUAS (Km2)

Wilayah

Dapat Yang Telah %

Dikenakan Dikenakan (5:4)

PBB PBB

1 2 3 4 5 6

1 Kec.Medan Barat 5,33 4,52 3,88 85,84

Jumlah 5,33 4,52 3,88 85,84

Analisis tabel 4.1

Dari tabel 4.1 diatas, terjadi pengurangan cakupan wilayah yang dapat dikenakan PBB pada tahun sebelumnya. Yaitu dari 5,41 km2 menjadi 4,52 km2. Terjadi pengurangan 0,89 km2. Cakupan wilayah yang dikenakan PBB berkurang dikarenakan beberapa alasan. Alasannya diantaranya yaitu wilayah atau bangunan yang sebelumnya dimiliki/dikuasai oleh masyarakat (yang bisa menjadi objek PBB) dipindahkan kepemilikannya kepada pemerintah, yayasan, rumahsakit pemerintah, kuburan, hutan lindung, jalan, fasilitas umum dll ( objek pajak yang tidak dikenakan PBB). Alasan lainnya yaitu adanya Force Majuere (bencana alam) yang mengakibatkan berkurangnya jumlah objek pajak.

Pada tabel 4.1 diatas, terdapat juga perbedaan antara wilayah yang dapat dikenakan PBB (4,52) dan yang telah dikenakan PBB (3,88). Selisihnya adalah 0,64 km2. Selisih ini terjadi karena adanya WP yang tidak mendaftarkan objek pajaknya. Objek yang seharusnya dapat dikenakan PBB tidak dapat dipungut pajaknya karena belum terdaftar di KPP sehingga pendapatan PBB pun berkurang.

B. Faktor Penghambat dalam Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

Membayar pajak adalah sebuah kewajiban bagi setiap warga negara yang harus dilakukan secara sukarela, penuh kesadaran dan tanpa paksaan. Tapi tidak demikian dengan kenyataan yang dihadapi di lapangan. Masih ada saja Wajib Pajak yang tidak memperdulikan dalam pembayaran Pajak Bumi dan Bangunan.

Dalam pembayaran PBB terdapat berbagai faktor penghambat dalam penerimaan PBB maupun masalah yang dihadapi di lapangan. Masalah yang paling sering ditemui di lapangan adalah banyaknya masyarakat belum menerima Surat Pemberitahuan Pajak Terhutang (SPPT) dikarenakan faktor-faktor yang akan Penulis bahas pada Bab ini. Padahal prosedur yang ditetapkan oleh Direktorat Jenderal Pajak sudah lebih mudah bagi WP. Prosedur yang dimaksud adalah SPPT disebar lewat Dispenda, dan dari Dispenda kemudian disalurkan ke kelurahan, terus ke RW dan RT, baru disalurkan ke rumah masing-masing. Jika belum menerima SPPT, masyarakat dimohon mengkonfirmasi ke kelurahan atau di KPP dimana WP terdaftar. Apabila belum pernah membayar PBB, WP mendaftarkan di KPP sehingga mempunyai NOP (Nomor Objek Pajak) dan untuk tahun seterusnya dapat membayar PBB.

seluruhnya berstruktur sistem manajemen informasi objek pajak. Akibatnya, petugas pemungut di lapangan mengalami kesulitan dalam merealisasikan pembayaran PBB-nya.

Faktor penghambat dalam penerimaan PBB atau masalah dalam hal pembayaran Pajak Bumi dan Bangunan yang sering ditemui di lapangan adalah sebagai berikut :

1. Adanya data wajib pajak yang tidak sama dengan kondisi di lapangan 2. Data wajib pajak tidak berada di daerahnya

3. Mutasi jual beli tidak dilaporkan

4. Ukuran tanah yang tidak sama dengan keadaan di lapangan. 5. Penunggakan pajak oleh WP badan atau perusahaan-perusahaan 6. Kesalahan dalam penetapan PBB yang menyangkut luas tanah 7. Luas bangunan dan penetapan kelas

8. Kurangnya kesadaran wajib pajak

9. Jarak antara tempat pembayaran PBB dengan domisili wajib pajak 10. Keengganan wajib pajak dalam melakukan proses pembetulan 11. Keberatan dan pengurangan pajak

12. Jumlah penghasilan wajib pajak

15. Wajib pajak yang bersangkutan pindah alamat dan tidak memberitahukan kepada petugas Kantor Pelayanan Pajak.

16. Kesibukan Wajib Pajak yang mengakibatkan Wajib Pajak lupa atau terlambat menjalankan kewajiban perpajakannya.

17. Pengetahuan Wajib Pajak pada umumnya mengenai Undang-Undang perpajakan sangatlah terbatas pada hal-hal yang penting seperti mengenai tarif pajak, tanggal jatuh tempo pembayaran/ penyampaian pajak, dan sanksi administrasi yang dikenakan atas keterlambatan dalam menjalankan kewajiban perpajakannya. 18. Penyuluhan kepada Wajib Pajak yang kurang memadai.

19. Petugas pajak yang kurang tegas terhadap Wajib Pajak yang tidak/ terlambat dalam memenuhi kewajiban perpajakannya.

Tunggakan PBB setiap tahun menunjukkan jumlah kumulatif yang semakin besar. Untuk dapat mencairkan tunggakan PBB secara efektif selain dilakukan penagihan pajak secara aktif, pemerintah melakukan usaha-usaha dalam penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

C. Usaha-usaha yang dilakukan oleh Pihak Fiskus dalam Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Medan Barat.

Pajak Bumi Bangunan (PBB) merupakan kewajiban yang harus ditunaikan setiap objek pajak. Setiap orang yang telah membayar pajak, membuktikan diri sebagai masyarakat yang bertanggung jawab terhadap kesinambungan pembangunan bangsa dan daerah. Masyarakat menikmati fasilitas yang disediakan negara, maka sudah sepatutnya mengucapkan terima kasih dan tanda syukur dengan patuh membayar pajak.

Banyak usaha-usaha yang dilakukan fiskus/pemerintah untuk meningkatkan pembayaran PBB. Mulai dari upaya yang ringan sampai pengenaan sanksi administrasif atau pun hukum. Penulis akan menguraikan berbagai upaya dan cara yang ditempuh pemerintah sehingga meningkatkan pendapatan dari sektor pajak, khususnya Pajak Bumi dan Bangunan.

Berikut adalah usaha-usaha yang ditempuh untuk meningkatkan pembayaran PBB :

1. Pemerintah memberikan reward bagi WP yang patuh dalam membayar pajak dan punishment bagi yang tidak patuh

2. Dengan melakukan intensifikasi maupun ekstensifikasi pajak.

3. Meningkatkan profesionalisme pengelola Pajak Bumi dan Bangunan dengan menugaskan Tim Intensifikasi dan Tim Monitor

4. Melaksanakan komitmen politik dalam upaya percepatan pembangunan. 5. Melakukan pendataan yang akurat terhadap WP

6. Perlunya evaluasi tugas-tugas yang dilaksanakan pada tahun sebelumnya untuk perbaikan atau kiat-kiat penagihan sekaligus mengamankan penerimaan PBB tahun 2010. Untuk itu diminta bantuan para Camat dan Lurah, setelah SPPT PBB diterima agar segera menidaklanjuti sesuai dengan jadwal yang ditetapkan.

8. Penegakan aturan hukum (law of enforcement). Hal ini dimaksudkan untuk membangun kesadaran dalam diri masyarakat bahwa pada prinsipnya pajak adalah dari masyarakat, oleh masyarakat dan diperuntukkan bagi peningkatan kesejahteraan masyarakat itu sendiri.

9. KPP Pratama dibantu Camat dan Lurah melaksanakan imbauan dan ajakan kepada seluruh wajib pajak (WP) untuk membayar PBB sebelum jatuh tempo melalui spanduk-spanduk dan surat himbauan. Khusus kepada WP potensial yang sangat diharapkan untuk berpartisipasi.

10. Direktorat Jenderal Pajak (DJP) yang menjalin kerjasama dengan sektor perbankan untuk membuat sistem pembayaran Pajak Bumi dan Bangunan (PBB) secara online. Hal ini ditempuh dalam kaitannya untuk mempermudah masyarakat dalam membayar PBB, yang pada akhirnya akan meningkatkan kepatuhan masyarakat dalam membayar PBB. Sistem pembayaran online akan mencegah praktik pungli, karena melalui sistem ini masyarakat hanya membayar sejumlah yang harus mereka bayar. Ada juga fasilitas perbankan elektronik. Fasilitas ini adalah pelayanan perbankan secara elektronik seperti Anjungan Tunai Mandiri (ATM), Phone Banking, Internet Banking atau fasilitas perbankan elektronik lainnya.

yaitu Kantor Pelayanan Pajak Pratama, DPKAD, Kecamatan, kelurahan dan Tempat Pembayaran PBB serta partisipasi atau kesadaran bagi wajib pajak PBB.

Pemerintah dan Direktorat Jenderal Pajak menghimbau perlunya peningkatan persamaan persepsi, keterpaduan dan sinkronisasi antara Kanwil Pajak I, KPP Pratama, DPKAD, Kecamatan dan Kelurahan dalam pemungutan PBB agar di tahun-tahun ini dan tahun-tahun-tahun-tahun mendatang penerimaan PBB dapat terealisasi secara optimal.

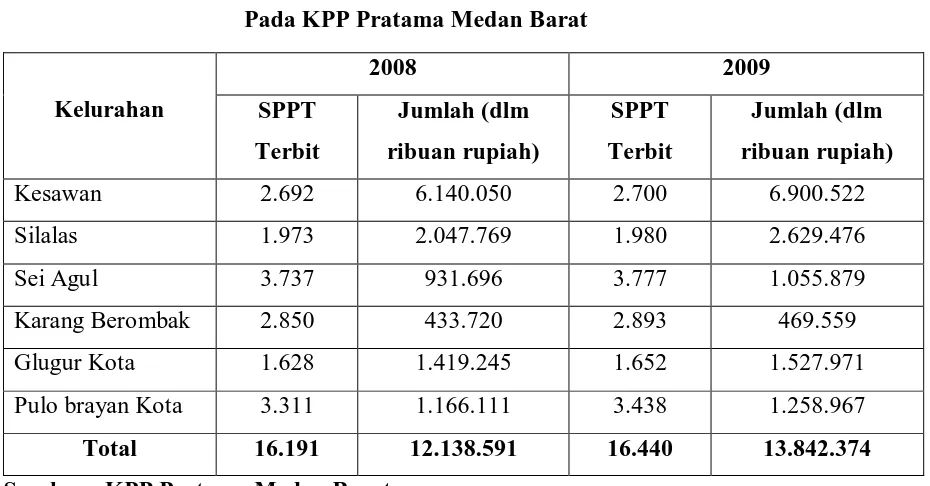

D. Potensi penerimaan Pajak Bumi dan Bangunan pada KPP Pratama Medan Barat.

Potensi Pajak Bumi dan Bangunan yang memberikan pemasukan pendapatan pada KPP Pratama Medan Barat terdiri dari objek pajak perkotaan saja. Berikut ini adalah tabel data nama-nama kelurahan dan SPPT Terbit yang berada di wilayah cakupan KPP Pratama Medan Barat, pada keadaan 2(dua) tahun terakhir yaitu tahun 2008 dan 2009.

Tabel 4.2

Data Nama Kelurahan dan SPPT Terbit Pada KPP Pratama Medan Barat

Kelurahan

2008 2009

SPPT Terbit Jumlah (dlm ribuan rupiah) SPPT Terbit Jumlah (dlm ribuan rupiah)

Kesawan 2.692 6.140.050 2.700 6.900.522

Silalas 1.973 2.047.769 1.980 2.629.476

Sei Agul 3.737 931.696 3.777 1.055.879

Karang Berombak 2.850 433.720 2.893 469.559

Glugur Kota 1.628 1.419.245 1.652 1.527.971

Pulo brayan Kota 3.311 1.166.111 3.438 1.258.967

Total 16.191 12.138.591 16.440 13.842.374

Sumber : KPP Pratama Medan Barat Tahun : 2009

Analisis Tabel 4.2

diterbitkan oleh KPP Pratama Medan Barat. KPP Pratama Medan Barat hanya menangani dari sektor perkotaan saja yang terdiri dari 6 (enam) kelurahan yaitu kelurahan Kesawan, Silalas, Sei agul, Karang berombak, Glugur kota, dan Pulo brayan kota.

Dari tabel 4.2 diatas, penulis melihat bahwa pada setiap kelurahan terjadi peningkatan SPPT yang terbit dari tahun sebelumnya. Pada kelurahan Kesawan adanya peningkatan 8 SPPT terbit, kelurahan Silalas adanya peningkatan 7 SPPT terbit , kelurahan Sei agul terjadi peningkatan 40 SPPT terbit, kelurahan Karang berombak terjadi peningkatan 43 SPPT terbit, kelurahan Glugur kota adanya peningkatan 24 SPPT terbit, dan Pulo brayan kota adanya peningkatan 127 SPPT terbit. Total peningkatan SPPT yang terbit adalah 249 lembar SPPT. Sedangkan total jumlah rupiah yang diterima karena peningkatan SPPT terbit adalah Rp. 1.703.783.000,- .

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil penelitian dan pembahasan pada Bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan, yaitu sebagai berikut :

1. Cakupan wilayah yang dikenakan PBB pada KPP Pratama Medan Barat berkurang pada tahun 2009. Ini disebabkan karena wilayah atau bangunan yang menjadi objek PBB dipindahkan kepemilikannya kepada pemerintah, yayasan, rumah sakit pemerintah dll (objek pajak yang tidak dikenakan PBB) dan adanya Force Majuere (bencana alam) yang mengakibatkan berkurang objek pajak.

3. Pemerintah selalu melakukan berbagai usaha-usaha untuk meningkatkan pembayaran Pajak mulai dari sanksi administrasif atau pun hukum bagi yang tidak patuh, intensifikasi maupun ekstensifikasi pajak, melaksanakan imbauan dan ajakan kepada seluruh wajib pajak (WP) membayar PBB sebelum jatuh tempo melalui spanduk-spanduk dan surat himbauan, mempermudah masyarakat dalam membayar PBB dengan sistem pembayaran online, yang pada akhirnya akan meningkatkan kepatuhan masyarakat dalam membayar PBB.

4. Adanya peningkatan jumlah kumulatif SPPT terbit pada KPP Pratama Medan Barat. Dapat dilihat dari SPPT terbit pada tahun 2008 dan 2009 yang semakin bertambah sebanyak 249 SPPT. Ini merupakan suatu prestasi bagi KPP Pratama Medan Barat, yang secara langsung menambah pendapatan PBB.

B. SARAN

Adapun saran-saran yang dapat Penulis kemukakan adalah sebagai berikut :

peningkatan pembayaran PBB, misalnya mengadakan lomba karya tulis tentang PBB.

2. Keberhasilan realisasi penerimaan PBB akan terwujud apabila adanya kerja keras dan kerjasama yang terpadu dan harmonis antara instansi terkait yaitu Kantor Pelayanan Pajak Pratama, DPKAD, Kecamatan, kelurahan dan Tempat Pembayaran PBB serta partisipasi atau kesadaran bagi wajib pajak PBB.

3. Pajak Bumi dan Bangunan sebaiknya dialokasikan sepenuhnya untuk pendanaan pembangunan daerah agar proses perkembangan daerah semakin baik.

DAFTAR PUSTAKA

A.Buku

Boediono, 2000, Perpajakan Indonesia, Jakarta : Diadit Media.

Direktorat Jenderal Pajak, 2008, Pajak Bumi dan Bangunan (PBB), Jakarta: Direktorat Penyuluhan Pelayanan dan Humas.

Mardiasmo, 2009, Perpajakan, Yogyakarta : Andi Offset.

Markus Muda, 2005, Perpajakan Indonesia, Jakarta : Gramedia Pustaka Umum.

Marsono, 1996, Undang-Undang Pajak Bumi dan Bangunan, Jakarta : Djambatan.

Ngadiman, 2009, Perpajakan, Surakarta : Lembaga Pengembangan dan

Pendidikan (LPP) UNS dan UPT Penerbitan dan Pencetakan UNS (UNS PRESS).

Paisan Sumahar, 1995, Buku Panduan Pajak Bumi dan Bangunan, Medan : Madju.

B.Peraturan Perundang-undangan

Republik Indonesia, Undang-undang Nomor 12 Tahun 1985 yang disempurnakan dengan Undang-undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan.

C.Makalah, jurnal dan Internet http://www.pajak.go.id.