TUGAS AKHIR

Praktik Kerja Lapangan Mandiri

TINGKAT KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KANTOR PELAYANAN PAJAK PRATAMA BINJAI

O L E H

NAMA : FAUZI RAHMAN SINAGA NIM : 062600172

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamualaikum Wr. Wb

Segala puji dan syukur kepada Allah SWT, atas Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan laporan ini yang berjudul “TINGKAT KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KANTOR PELAYANAN PAJAK PRATAMA BINJAI”, guna memenuhi salah satu syarat untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyelesaian laporan ini penulis mengalami berbagai kesulitan, akan tetapi berkat bantuan dan bimbingan dari berbagai pihak penulis dapat menyelesaikan laporan ini sebagaimana mestinya. Pada kesempatan ini secara khusus penulis ingin menyampaikan ucapan terima kasih sebagai penghargaan dan rasa cinta yang paling tulus kepada Ayah dan Ibu tercinta, serta adik yang saya sayangi yang telah memberikan doa, dorongan dan bantuan baik secara moril maupun materil.

Pada kesempatan sekarang ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. M. Husni Thamrin Nst. selaku Dosen Pembimbing yang telah banyak memberikan bantuan berupa motivasi dan masukan yang berharga dalam menyelesaikan laporan PKLM ini.

4. Seluruh Dosen dan staf pengajar serta pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Teristimewa untuk kedua orang tua ku beserta adik-adik yang kusayangi yang telah banyak memberikan bantuan moril dan materil, sehingga penulis dapat menyelesaikan laporan PKLM ini.

6. Untuk sahabat - sahabatku Jenggod, Juli, Yudi, Fazil, Arga, Palti, Dedek, Alfon Ari, Oom, dan Mak Young yang telah banyak memberikan saran, dukungan, semangat serta doa untuk penulis dalam penyelesaian laporan PKLM ini.

7. Untuk teman-temanku Ardian, Juben, Beny, dan Immanuel serta teman-teman anak C stambuk 2006 yang lain, yang sudah menjadi bagian dari perjalanan hidup yang tak terlupakan dan tak tergantikan penulis selama kurang lebih 3 tahun.

Penulis menyadari bahwa penulisan laporan ini masih jauh dari sempurna, sehingga diharapkan kritik dan saran demi sempurnanya laporan ini. Semoga laporan ini bermanfaat bagi semua pembaca.

DAFTAR ISI

BAB I : PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C.Ruang Lingkup Praktik Kerja Lapangan Mandiri... 5

D.Metode Praktik Kerja Lapangan Mandiri ... 6

E.Metode Pengumpulan data Praktik Kerja Lapangan Mandiri... 7

F.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 8

BAB II : GAMBARAN UMUM LOKASI PRAKTIK A.Sejarah Singkat Berdirinya KPP Pratama Binjai ... 10

B. Lokasi Geografis KPP Pratama Binjai ... 11

C. Struktur Organisasi KPP Pratama Binjai ... 11

D. Jumlah Pegawai KPP Pratama Binjai ... 20

BAB III: GAMBARAN DATA PRAKTIK A. Ketentuan Umum PBB ... 22

B. Tata Cara Pembayaran dan Tata Cara Penagihan PBB ... 27

C. Keberatan dan Banding ... 30

D. Bagi Hasil Penerimaan PBB ... 32

BAB IV: ANALISA DAN EVALUASI A. Tata Cara Pembayaran PBB di KPP Pratama Binjai ... 34

C. Usaha-usaha Yang Dilakukan Oleh Fiskus Dalam Meningkatkan Kepatuhan Wajib Pajak Dalam Membayar PBB di KPP Pratama Binjai ... 39 BAB V: KESIMPULAN DAN SARAN

A.Kesimpulan ... 41 B.Saran ... 42 Daftar Pustaka

BAB I PENDAHULUAN

A.Latar Belakang Praktek Kerja Lapangan Mandiri (PKLM)

Pemerintah menyadari sepenuhnya bahwa peningkatan pembangunan nasional membutuhkan dana yang besar untuk membiayai segala keperluan yang berhubungan dengan pembangunan nasional itu. Dana tersebut diperoleh dari sumber daya domestik, investasi asing, perdagangan internasional, pinjaman luar negeri, sistem pajak global dan Bank pembangunan domestik.

Namun demikian dalam pelaksanaan pemungutannya memerlukan landasan pertimbangan keadilan dan suatu kepastian hukum yang mengikat seluruh rakyat Indonesia. Hal ini ditegaskan dalam Undang-Undang Dasar 1945 Pasal 23A yang berbunyi ”pajak dan pungutan yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang”.

Pajak Bumi dan Bangunan adalah pajak pusat yang dikenakan atas harta tak bergerak atau bersifat kebendaan, maka oleh sebab itu yang dipentingkan adalah objeknya dan oleh karena itu keadaan atau status orang atau badan yang dijadikan subjek tidak penting dan tidak mempengaruhi besarnya pajak (Soemitro, 2001).

Bagi wajib pajak memperoleh pengurangan atas pembayaran Pajak Bumi dan Bangunan yang terhutang karena sebab-sebab tertentu atau dalam hal objek pajak ditimpa bencana alam dan terkena sesuatu yang luar biasa (force majeur) seperti kebakaran, kekeringan (bero), hama tanaman (puso), dan wabah penyakit sehingga wajib pajak tidak mampu membayar pajaknya (Markus 2005).

Sesuai dengan falsafah pemajakan PBB atau Keputusan Menteri Keuangan Nomor.553/KMK.O3/2002 tentang pembagian hasil penerimaan Pajak Bumi dan Bangunan antara Pemerintah Pusat dan Pemerintah daerah bahwa hasil penerimaan Pajak Bumi dan Bangunan diarahkan untuk tujuan kepentingan masyarakat, maka hasil penerimaan PBB merupakan penerimaan negara yang harus dibagi antara Pemerintah Pusat dengan Pemerintah daerah dan sebahagian besar dilimpahkan ke Pemerintah Daerah Provinsi serta Kabupaten/Kota sebagai Pendapatan Asli Daerah (PAD) yang bersangkutan. Maka kebijakan diatas akan memotivasi masyarakat dalam memenuhi kewajibannya membayar pajak yang sekaligus mencerminkan sifat kegotongroyongan dan keikutsertaan rakyat dalam pembiayaan pembangunan nasional.

untuk pembayaran PBB, Wajib Pajak PBB hanya menunggu petugas penagihan seperti kolektor atau pegawai kelurahan atas pembayaran PBB terutang. Meskipun masyarakat sudah diberi kemudahan atas pelaksanaan pembayarannya dan merasakan manfaat dari penerimaan PBB seperti pembangunan sarana dan prasarana, namun pada kenyataannya di masyarakat masih kurang partisipasi masyarakat dalam membayar PBB yang menjadi kewajibannya sebagai WP PBB. Masyarakatmalah menganggap pajak sebagai beban yang memberatkan yang akhirnya mengurangi kesejahteraan individu. Dengan kenyataan-kenyataan yang ada menyangkut permasalahan tersebut, maka penulis mengangkat judul ”Tingkat Kepatuhan Wajib Pajak dalam Membayar Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Binjai”.

B.Tujuan dan Manfaat Praktik dan Kerja Lapangan (PKLM) 1.Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

a. Untuk Mengetahui tata cara pembayaran Pajak Bumi dan Bangunan yang dilaksanakan oleh fiskus di KPP Pratama Binjai.

b. Untuk mengetahui faktor-faktor yang menyebabkan kepatuhan Wajib Pajak membayar PBB di KPP Pratama Binjai.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri ini tentunya sangat bermanfaat bagi semua pihak, diantaranya adalah:

a. Bagi Mahasiswa

1) Menambah pengetahuan dan pengalaman belajar dibidang perpajakan khususnya Pajak Bumi dan Bangunan.

2) Mengaplikasikan disiplin ilmu yang telah dipelajari kedalam permasalahan yang timbul selama melaksanakan PKLM.

3) Meningkatkan profesionalisme, memperluas wawasan dan menetapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu khususnya dibidang perpajakan.

4) Menciptakan dan mengembangkan rasa tanggung jawab serta kedisiplinan.

5) Meningkatkan kemampuan berkomunikasi dan mendapatkan pengalaman kerja.

b. Bagi Universitas Sumatera Utara

1) Mempererat hubungan Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Binjai khusunya Program Studi Diploma III Administrasi Perpajakan.

3) Mengimplementasikan aplikasi yang nyata pada kurikulum pendidikan.

4) Mempromosikan sumber daya manusia Universitas Sumatera Utara. 5) Mendapat tawaran umpan balik untuk Evaluasi dan penyempurnaan

kurikulum.

c. Bagi Kantor Pelayanan Pajak Pratama Binjai

1) Peningkatan kerjasama yang lebih baik dengan Unversitas Sumatera Utara.

2) Mendapatkan gagasan dan ide-ide yang baru khususnya dari Universitas Sumatera Utara.

3) Mempromosikan image Kantor Pelayanan Pajak kota Binjai kepada masyaraka WP khusunya Civitas kademika FISIP USU.

4) Membantu pihak Kantor Pelayanan Pajak dalam mensosialisasikan perpajakan kepada masyarakat wajib pajak melalui mahasiswa PKLM.

C.Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam laporan Praktik Kerja Lapangan Mandiri (PKLM) ini, yang menjadi ruang lingkup penulis adalah:

1. Tata Cara pembayaran PBB di KPP Pratama Binjai.

3. Usaha-usaha yang dilakukan oleh fiskus untuk meningkatkan kepatuhan wajib pajak dalam membayar PBB di KPP Pratama Binjai.

D.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai metode yang digunakan adalah sebagai berikut:

1. Tahap Persiapan

Tahap ini penulis melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM), mencari dan mengumpulkan bahan untuk membuat proposal dan melakukan konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti undang-undang, buku-buku, majalah maupun literatur lain yang berhubungan dengan Pajak Bumi dan Bangunan upaya peningkatan penerimaan PBB dalam rangka menunjang Pembangunan daerah

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di kota Binjai, mengenai upaya peningkatan penerimaan PBB dalam rangka menunjang pembangunan daerah. Dalam observasi ini, penulis memberikan surat pengantar untuk melaksanakan pengamatan terhadap data yang akan diminta pada KPP Pratama Binjai

4. Pengumpulan Data

a. Data Primer

Yaitu data yang diperoleh melalui wawancara terhadap orang-orang yang dianggap mampu memberikan masukan dan informasi serta observasi penulis di lapangan tempat Praktik Kerja Lapangan Mandiri (PKLM).

b. Data Sekunder

Yaitu data informasi yang diperolah melalui studi literatur seperti sumber-sumber pustaka, undang-undang, dokumentasi, maupun literatur lain yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisa dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan analisa dan evaluasi terhadap data atau keterangan mengenai upaya peningkatan penerimaan PBB dalam rangka menunjang pembangunan daerah.

E.Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) Adapun cara pengumpulan sumber-sumber data adalah sebagai berikut:

1. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan kepada wajib pajak di kota Binjai mengenai hal-hal yang menjadi objek pembahasan.

2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung kegiatan yang dilakukan dan melakukan pencatatan terhadap hal-hal yang berkaitan dengan objek penelitian.

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan upaya peningkatan penerimaan PBB dalam rangka menunjang pembangunan daerah khususnya di Kota Binjai

4. Teknik Analisa Data

Semua data yang dikumpulkan pada penelitian ini akan dianalisa secara kualitatif dan kuantitatif yang kemudian akan diinterprestasikan secara objektif, sistematis dengan menggunakan tabel tunggal.

F.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika penulisan laporan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

Bab I : PENDAHULUAN

Pada bab ini penulis menguraikan tentang latar belakang Praktik Kerja Lapangan Mandiri (PKLM), tujuan dan manfaat Praktik Kerja Lapangan Mandiri, ruang lingkup Praktik Kerja Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri, Metode pengumpulan data Praktik Kerja Lapangan Mandiri dan Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.

Bab II : GAMBARAN UMUM LOKASI PKLM

jumlah penduduk, Jenis mata pencaharian, struktur Organisasi di KPP Pratama Binjai dan uraian tugasnya.

BAB III : GAMBARAN DATA PRAKTIK

Pada bab ini penulis membahas mengenai ketentuan umum PBB, Tata Cara Pembayaran PBB dan Tata cara Penagihan PBB, Keberatan dan Banding , Bagi Hasil Penerimaan PBB.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan menguraikan tentang tata cara pembayaran PBB di KPP Pratama Binjai, Faktor-faktor yang mempengaruhi tingkat kepatuhan Wajib Pajak dalam membayar PBB di KPP Pratama Binjai, dan usaha-usaha yang dilakukan oleh fiskus dalam meningkatkan kepatuhan Wajib Pajak dalam membayar PBB di KPP Pratama Binjai BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN (PKLM)

A. Sejarah Singkat berdirinya Kantor Pelayanan Pajak (KPP) Pratama Binjai KPP Binjai didirikan berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29 Maret 1994, dengan wilayah kerja sebagai berikut:

1. Kotamadya Binjai

2. Kabupaten Langkat

3. Kabupaten Deli Serdang

a. Kec. Labuhan Deli

b. Kec. Sunggal

c. Kec. Pancur Batu

d. Kec. Hamparan Perak

e. Kec. Sibolangit

f. Kec. Kutalimbaru

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama Binjai yang artinya KPP Pratama Binjai telah menjadi KPP Modern dimana pelayanan perpajakan telah menjadi pelayanan satu atap. KPP Pratama Binjai memiliki wilayah kerja sebagai berikut:

1. Kotamadya Binjai

2. Kabupaten Langkat

B. Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di jalan Jambi no. 1 Rambung Barat, Binjai Selatan. Kantor Pemerintah ini mempunyai kewajiban untuk memudahkan pengawasan dan memberikan pelayanan terhadap masyarakat dalam membayar pajak.

Kantor Pelayanan Pajak (KPP) Pratama Binjai dikepalai oleh seorang kepala Kantor Pelayanan Pajak (KPP) yang terdiri atas Sub Bagian Umum, dan beberapa seksi yang dipimpin oleh masing-masing seorang kepala seksi agar dapat lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP) Pratama Binjai. Maka disini penulis akan menggambarkan tentang struktur organisasi.

C. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dan masing-masing diberi tugas, wewenang dan tanggung jawab sesuai dengan jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi yang merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi sangat penting untuk terlaksananya fungsi pengorganisasian dengan baik sebab dengan adanya struktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang terdapat dalam hierarki organisasi dan ini akan memudahkan setiap karyawan untuk menjalankan tugas dan fungsinya.

Kantor Pelayanan Pajak (KPP) Pratama Binjai mempunyai tugas melaksanakan pelayanan, pengawasan administrasi, dan pemeriksaan sederhana terhadap wajib pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas sebagaimana dimaksud di atas, Kantor Pelayanan Pajak (KPP) Pratama Binjai menyelenggarakan fungsi:

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan produk hukum perpajakan.

3. Pengawasan, pembayaran masa Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan atas Tanah dan Bangunan (BPHTB).

4. Penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian keberatan penatausahaan banding, dan penyelesaian restitusi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan atas Tanah dan Bangunan (BPHTB).

5. Pelaksanaan pemeriksaan sederhana dan penerapan sanksi perpajakan. 6. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

7. Pelaksanaan penyuluhan dan konsultasi perpajakan. 8. Pelaksanaan Intensifikasi dan Ekstensifikasi.

9. Pelaksanaan administrasi Kantor Pelayanan Pajak (KPP) Pratama Binjai.

Adapun struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah sebagai berikut:

1. Sub Bagian Umum

Sub Bagian Umum terdiri dari 3 bagian, yakni:

a. Bagian Tata Usaha dan Kepegawaian

usaha kepegawaian, dan pengiriman laporan agar dapat menunjang kelancara tugas Kantor Pelayanan Pajak (KPP) Pratama Binjai.

b. Bagian Keuangan

Tugasnya adalah merencanakan kebutuhan dana dan melakukan urusan pendanaan di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

c. Bagian Rumah Tangga

Tugasnya adalah melakukan seluruh urusan rumah tangga dan urusan perlengkapan Kantor Pelayanan Pajak (KPP) Pratama Binjai dari segi material agar dapat menunjang kelancaran jalannya pekerjaan di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

2. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi (PDI) terdiri dari seorang kepala seksi pengolahan data dan informasi yang tugasnya adalah mengkoordinasikan urusan pengolahan data dan penyajian informasi, pembuatan monografi pajak, penggalian potensi perpajakan, serta ekstensifikasi wajib pajak, dan intensifikasi sesuai dengan peraturan per Undang-Undangan yang berlaku.

Kepala Seksi Pengolahan Data dan Informasi (PDI) membawahi koordinator pelaksana yang tugasnya adalah:

Pemda Binjai, Asosiasi, Notaris dan PPAT, dan pihak ketiga lainnya).

b. Mengidentifikasi data intern dan data ekstern untuk dikatagorikan menjadi data dikenal dan data tidak dikenal.

c. Mengirimkan data dikenal ke seksi yang terkait dan KKP di luar KPP Pratama Binjai.

d. Mengirimkan data tidak dikenal ke KPP di luar KPP Pratama Binjai, bila alamat pada data tersebut bukan merupakan wilayah kerja KPP Pratama Binjai.

e. Melakukan perekaman data ke menu Sistem Informasi Perpajakan (SIP) KPP Pratama Binjai.

f. Mengirimkan back up data harian KPP Pratama Binjai.

g. Mengirimkan back up data KPP Pratama Binjai ke Kanwil DJP Sumatera I secara priodik 2 (dua) minggu sekali.

h. Melaksanakan transfer data mingguan ke Kantor Pusat.

i. Membuat himbauan NPWP/ NPPKP kepada wajib pajak, baik orang pribadi maupun badan.

3. Seksi Pelayanan

Terpadu (TPT), penatausaan pendataan, pemindahan dan pencabutan identitas wajib pajak lainya, kearsipan berkas penelitian Surat Pemberitahuan (SPT) dan surat wajib pajak lainnya, kearsipan beras wajib pajak, serta penertiban Surat Ketetapan Pajak (SKP) sesuai dengan ketentuan yang berlaku.

Kepala Seksi Pelayanan membawahi koordinator pelaksana yang tugasnya adalah:

a. Melakukan urusan peneriaan Surat Pemberitahuan (SPT), surat wajib pajak lainnya, melakukan penatausahaan pendaftaran, dan pencabutan identitas wajib pajak sesuai dengan ketentuan yang berlaku.

b. Melakukan penelitian Surat Pemberitahuan (SPT) Tahunan, dan penyelesaian permohonan penundaan penyampaian SPT sesuai dengan ketentuan yang berlaku.

c. Melaksanakan urusan tata usaha penerbitan Surat Ketetapan Pajak (SKP) dan kearsipan wajib pajak sesuai dengan ketentuan yang yang berlaku.

4. Seksi Pengawasan dan Konsultasi (Waskon)

pembagian seksi pada Kantor Pelayanan Pajak berorientasi pada fungsi seksi.

Waskon adalah singkatan dari dua suku kata yaitu pengawasan dan konsultasi. Fungsi umum dari seksi waskon adalah melakukan

pengawasan dan konsultasi terhadap wajib pajak dalam hal menjalankan seluruh kegiatan administrasi nya.

Seksi Waskon dipimpin oleh seorang Kepala Seksi (Kasi), yang tugasnya adalah mengkoordinir seluruh tugas-tugas pada Seksi Waskon. Dan Kepala Seksi Waskon dibantu oleh Accounter Representative (AR). Tugas dari Accounter Representative adalah melaksanakan tugas-tugas teknis pada Seksi Waskon I, seperti:

a. Memberikan pejelasan tentang kegiatan administrasi perpajakan yang harus dipenuhi oleh wajib pajak.

b. Menjadi tempat konsultasi dan konseling para wajib pajak.

c. Membuat surat-surat, seperti surat teguran, surat ucapan terima kasih, surat pemberitahuan kepada wajib pajak, dan lain sebagainya.

d. Memeriksa Surat Pemberitahuan (SPT) yang disampaikan wajib pajak.

e. Mendisposisiskan surat-surat, seperti surat masuk dan surat keluar.

g. Membuat data base Wajib Pajak..

Seksi Waskon pada Kantor Pelayanan Pajak (KPP) Pratama Binjai dibagi menjadi 3 (tiga) bagian:

1. Seksi Pengawasan dan Konsultasi I

2. Seksi Pengawasan dan Konsultasi II

3. Seksi Pengawasan dan Konsultasi III

Dan pada prinsipnya tugas dari ketiga seksi tersebut adalah sama, dan yang membedakan hanyalah pembagian wilayah kerjanya. Hal ini diberlakuakan dengan tujuan untuk mempermudah dan membantu tugas dan fungsi Kantor Pelayanan Pajak Pajak (KPP) Pratama Binjai.

5. Seksi Ekstensifikasi

Dalam istilah perpajakan di Indonesia, Ekstensifikasi adalah kegiatan yang dilakukan untuk memberikan Nomor Pokok Wajib Pajak (NPWP) kepada wajib pajak orang pribadi yang berstatus sebagai pengurus, komisaris, pemegang saham/ pemilik dan pegawai, wajib pajak orang pribadi yang melakukan kegiatan usaha dan/ atau memiliki tempat usaha di pusat perdagangan dan/ atau pertokoan. Kegiatan Ekstensifikasi ini dilaksanakan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai melalui Seksi Ekstensifikasi perpajakan.

a. Per-16/PJ/2007 tentang Pemberian Nomor Pokok Wajib Pajak (NPWP) Orang Pribadi yang berstatus sebagai pengurus, komisaris, pemegang saham/ pemilik dan pegawai melalui pemberi kerja/ bendaharawan pemerintah.

b. Per-116/PJ/2007 tentang Ekstensifikasi Wajib Pajak Orang Pribai melalui Pendataan Objek Pajak Bumi dan Bangunan, sebagaimana telah diubah melalui Per-32/PJ/2008.

c. Per-35/PJ/2008 tentang Kewajiban Pemilik Nomor Pokok Waji Pajak (NPWP) dalam rangka pengalihan hak atas tanah dan/ atau bangunan.

6. Seksi Penagihan

Seksi Penagihan terdiri dari seorang Kepala Seksi Penagihan yang tugasnya adalah mengkoordinasikan urusan penatausahaan piutang pajak, penagihan, penundaan dan angsuran, serta pembuatan usulan penghapusan piutang pajak berdasarkan ketentuan peraturan per- Undang-Undangan yang berlaku.

Kepala Seksi penagihan membawahi koordinator pelaksana yang tugasnya adalah:

b. Melakukan penyiapan Surat Teguran, Surat Paksa, Surat perintah Melaksanakan Penyitaan (SPMP), Sita, Urusan Lelang, dan dukungan penagihan lainnya berdasarkan ketentuan yang berlaku.

7. Seksi Pemeriksaan

Seksi Pemeriksaan terdiri dari seorang Kepala Seksi Pemeriksaan yang tugasnya adalah:

a. Mengkoordinir penyusunan rencana pemeriksaan.

b. Melakukan pelaksanaan pemeriksaan dan,

c. Penerbitan serta penyaluran Surat Perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

D. Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai

1. Sub Bagian Umum

Jumlah Pegawai : 7 Orang (termasuk 1 (satu) orang Kasubbag Umum)

2. Seksi Pengolahan Data dan Informasi (PDI

Jumlah Pegawai : 9 Orang (termasuk 1 (satu) orang Kepala Seksi)

3. Seksi Pelayanan

4. Seksi Pengawasan dan Konsultasi I

Jumlah Pegawai : 6 Orang (termasuk 1 (satu) orang Kepala Seksi)

5. Seksi Pengawasan dan Konsultasi II

Jumlah Pegawai : 6 Orang (termasuk 1 (satu) orang Kepala Seksi)

6. Seksi Pengawasan dan Konsultasi III

Jumlah Pegawai : 6 Orang (termasuk 1 (satu) orang Kepala Seksi)

7. Seksi Ekstensifikasi

Jumlah Pegawai : 10 Orang (termasuk 1 (satu) orang Kepala Seksi)

8. Seksi Penagihan

Jumlah Pegawai : 7 Orang (termasuk 1 (satu) orang Kepala Seksi)

9. Seksi Pemeriksaan

Jumlah Pegawai : 2 Orang (termasuk 1 (satu) orang Kepala Seksi)

10.Seksi Fungsi Pemeriksaan

BAB III

GAMBARAN DATA PRAKTIK

A.Ketentuan Umum Pajak Bumi dan Bangunan 1. Landasan Hukum Berlakunya PBB

a. Undang-Undang No.12 Tahun 1994 tentang perubahan atas Undang-Undang No.12 Tahun 1985 tentang Pajak Bumi dan Bangunan.

b. Keputusan Direktur Jendral Pajak KEP-371/PJ/2000 tentang Tata Cara Pembayaran PBB melalui fasilitas Perbankan Elektronik.

c. Keputusan Menteri Keuangan No.201/ KMK.04 /2000, tentang Penyesuaian Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak Sebagai Dasar Perhitungan PBB.

d. Keputusan Menteri Keuangan No.553/KMK.03/2002 tentang Pembagian Hasil Penerimaan Pajak Bumi dan Bangunan antara Pemerintah Pusat dengan Daerah. e. Peraturan Menteri Keuangan No.121/PMK.06/2005, tentang Tata Cara Pemberian

Imbalan Bunga Pajak Bumi dan Bangunan Kkepada Wajib Pajak.

f. Surat Edaran SE-48/PJ/2008 tentang Batas Waktu Penerbitan Surat Pemberitahuan Pajak Terhutang dan Surat Ketetapan Pajak.

2. Objek PBB, Subjek PBB, dan Wajib Pajak PBB a. Objek PBB

Objek Pajak Bumi dan Bangunan adalah bumi dan bangunan, dimana yang dimaksud dengan:

a) Bumi adalah permukaan dan tubuh Bumi yg ada di bawahnya, yang meliputi tanah dan perairan perdalaman serta laut wilayah Indonesia serta tubuh bumi yang ada dibawahnya.

b) Bangunan adalah konstruksiteknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan, seperti rumah, gedung, hotel, pabrik, emplasemen, rig, bunker. Termasuk dalam pengertian bangunan adalah:

(1) Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya dan lain-lain yang merupakan suatu kesatuan dengan kompleks bangunan tersebut.

(2) Jalan Tol. (3) Kolam Renang. (4) Pagar Mewah. (5) Tempat Olahraga.

(6) Galangan Kapal, Dermaga. (7) Taman Hewan

(8) Tempat penampungan/ kilang minyak, air dan gas, pipa minyak. (9) Fasilitas lain yang memberikan manfaat.

2. Pengecualian Objek Pajak

1. Digunakan Semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan

2. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu. 3. Merupakan Hutan Lindung, hutan suaka alam, hutan wisata, taman nasional,

tanah penggembalaan yang dikuasai oleh Desa, dan tanah Negara yang belum di bebani suatu hak.

4. Digunakan oleh perwakilan diplomatik, konsultan bedasarkan asas perlakuan timbal balik.

5. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan

b. Subjek Pajak PBB

Yang menjadi subjek pajak PBB adalah orang pribadi atau badan yang secara nyata: 1) Mempunyai suatu hak atas bumi/tanah, dan/atau,

2) Memiliki, menguasai atas bangunan, dan/atau. 3) Memperoleh manfaat atas bangunan

c. Wajib Pajak PBB

3. Tarif dan Dasar Pengenaan PBB a. Tarif PBB

Tarif Pajak PBB yang dikenakan atas objek pajak odalah 0,5% (lima persepuluh persen).

b. Dasar Pengenaan PBB

1) Dasar Pengenaan pajak adalah Nilai Jual Objek Pajak (NJOP).

2) Besarnya NJOP ditetapkan setiap tiga tahun oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapat Gubernur/ Bupati/ Walikota (Pemerintah Daerah Setempat).

3) Dasar perhitungan pajak adalah yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari NJOP.

4) Besarnya Persentase ditetapkan dengan Peraturan Pemerintah dengan memperhatikan kondisi ekonomi nasional.

4. Pendaftaran Subjek Pajak dan Pendataan Objek Pajak a. Pendaftaran Subjek Pajak

Setiap Subjek Pajak harus mendaftarkan diri sebagai Subjek Pajak atau Wajib Pajak PBB di Kantor-Kantor Pelayanan Pajak Bumi dan Bangunan , yang wilayah kerjanya meliputi letak tanah dan/atau bangunan yang dimiliki, dikuasai atau dimanfaatkan oleh orang atau badan tersebut dengan menggunakan formulir Surat Pemberitahuan Objek Pajak (SPOP).

dan disediakan ditempat PPAT/Notaris, Kantor Lelang, Kantor Pertahanan Kabupaten/Kantor Pelayanan PBB, Bank Persepsi, Kantor Pos atau difoto kopi sendiri atau diakses dari situs

Yang harus didaftarkan dalam SPOP adalah:

1) Semua tanah yang dimiliki dengan suatu hak dan/atau dimanfaatkannya. 2) Semua bangunan yang dimiliki dan/atau dikuasai atau dimanfaatkannya. b. Pendataan Objek Pajak

Pendataan Objek Bumi dan Bangunan dilakukan oleh petugas PBB dengan bekerja sama dengan pemerintah Daerah atau Instansi Lainnya. Kegiatan pendataan objek pajak dan subjek pajak yang dilakukan olek kolektor atau petugas PBB adalah: 1) Penyusunan Data Awal (Oleh petugas PBB bekerjasama dengan aparat Pemerintah

Daerah).

a. Dimulai dengan penyampaian SPOP ke wajib pajak secara kolektif (kalau wilayahnya belum memiliki peta desa, peta garis, peta foto) atau secara perorangan (kalau wilayahnya telah memiliki peta desa, peta garis, peta foto). b. Kemudian memantau pengembalian SPOP yang telah diisi dan ditanda tangani

oleh Wajib Pajak untuk digunakan sebagai bahan penetapan besarnya PBB terutang.

objek pajak dan subjek pajak PBB yang sebenarnya dilapangan untuk dipergunakan sebagai bahan penetapan besarnya PBB Terutang.

d. Identifikasi Objek dan Subjek PBB oleh Petugas PBB bersama aparat Pemerintah Daerah dan/atau Instansi lainnya atau dikontrakkan ke pihak ketiga dengan mencocokkan informasi grafis yang ada pada peta kerja dengan keadaan Objek PBB di lapangan.

e. Penyusunan data awal PBB oleh Kantor Pelayanan Pajak Pratama (KPP Pratama) atau pihak lain yang ditunjuk Dirjen Pajak. Penyusunan data awal adalah semua kegiatan pandataan seluruh objek PBB dalam suatu wilayah tertentu dengan mencatat semua keterangan mengenai objek dan subjek PBB termasuk nama, alamat, dan dilengkapi dengan pangisian SPOP oleh Wajib Pajak.

2) Kegiatan Pemutakhiran Data PBB

Suatu kegiatan memperbaharui atau menyesuaikan data berdasarkan verifikasi/penelitian Kantor Pelayanan Pajak Pratama, berupa Objek PBB dan Subjek PBB dari pejabat.

B. Tata Cara Pembayaran PBB dan Tata Cara Penagihan PBB 1. Tata Cara Pembayaran PBB

PBB terhutang kepada wajib pajak PBB. Pajak yang terutang berdasarkan SPPT harus dilunasi selambat-lambatnya 6 (enam) bulan sejak tanggal diterimanya SPPT oleh Wajib Pajak, pajak yang terutang berdasarkan Surat Ketetapan Pajak (SKP) harus dilunasi selambat-lambatnya 1 (satu) bulan sejak tanggal diterimanya SKP oleh Wajib Pajak, dan pajak yang terhutang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar, dikenakan denda administrasi sebesar 2% (dua persen) sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 bulan .

Denda Administrasi ditambah dengan utang pajak yang belum atau kurang dibayar ditagih dengan Surat Tagihan Pajak (STP) yang harus dilunasi selambat-lambatnya 1 bulan sejak tangal diterimanya STP oleh Wajib Pajak. Pajak yang terhutang dapat dibayar di Bank, Kantor Pos, dan Giro, dan tempat lain yang ditunjuk oleh Menteri Keuangan.

2. Tata Cara Penagihan PBB

Yang menjadi dasar penaghan pajak adalah Surat Pemberitahuan Pajak Terhutang(SPPT), Surat Ketetapan Pajak(SKP) dan Surat Tagihan Pajak(STP). Adapun Pelaksanaan penagihan PBB adalah sebagai berikut:

a) Kepala Kantor Pelayanan Pajak Pratama dapat melaksanakan tindakan penagihan PBB apabila pajak yang terutang sebagaimana tercantum dalam SPT PBB tidak atau kurang dibayar setelah lewat jatuh tempo pembayaran.

c) Setelah lewat waktu 2 hari diterbitkannya ST, jumlah utang pajak yang masih dibayar tidak dilunasi oleh penanggung pajak, Kepala KPP Pratama segera menerbitkan Surat Paksa (SP).

d) Setelah lewat waktu 2 x 24 jam sejak SP diberitahukan kepada penanggung pajak, jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak, kepala KPP Pratama segera menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP).

e) Setelah lewat waktu 14 hari sejak tanggal pengumuman lelang, apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi oleh penanggung pajak, Kepala KPP Pratama segera melaksanakan Pengumuman Lelang(PL).

f) Setelah lewat 14 hari sejak tanggal pengumuman lelang, apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi oleh penanggung pajak, Kepala KPP Pratama segera melaksanakan penjualan barang sitaan penanggung pajak melalui kantor lelang.

C.Keberatan dan Banding 1. Keberatan

a. WP dapat mengajukan keberatan ke Direktur Jenderal Pajak atas SPPT dan SKP, Keberatan diajukan karena:

1) Bila WP merasa besarnya PBB tidak sesuai dengan keadaan objek pajak yang sebenarnya. Hal ini karena ada beberapa kesalahan pada luas objek PBB atau kesalahan klarifikasi objek PBB atau kesalahan pada penetapan/pengenaan PBB terutang.

2) Bila terdapat perbedaan penafsiran mengenai peraturan perundang-undangan tentang PBB antara WP dengan Petugas PBB.

b. Tata Cara Keberatan Syarat Formal:

1) Keberatan diajukan dalam jangka waktu 3 (Tiga) bulan sejak tanggal diterimanya SPPT/SKP oleh wajib pajak.

2) Dalam hal keadaan terpaksa wajib pajak harus dapat memberikan alasan bahwa jangka waktu tersebut tidak dapat dipenuhi.

Syarat Materil:

1) Keberatan diajukan secara tertulis dalam bahasa Indonesia.

2) Diajukan kepada Kepala Kantor Pelayanan Pajak Pratama yang menerbitkan SPPT/SKP.

4) Diajkan masing-masing dalam satu Surat Keberatan kecuali yang diajukan secara kolektif melalui lurah/kepala Desa untuk setiap SPPT/SKP per tahun pajak.

5) Mengemukakan alasanyang jelas dan mencantumkan besarnya Pajak Bumi dan Bangunan menurut perhitungan Wajib Pajak.

2. Banding

a. Alasan pengajuan banding:

1) Data objek tidak sesuai dengan keadaan sebenarnya atau

2) Karena adanya perbedaan penafsiran peraturan perundang-undangan antara WP dengan Keputusan Keberatan PBB atau

3) Karena subjek Pajaksudah memberikan keterangan, namun keterangan itu tetap ditolak Dirjen Pajak.

b. Tata Cara Pengajuan Banding

1) Permohona banding diajukan secara tertulis dalam bahasa Indonesia dengan memuat alasan yan jelas.

2) Diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterimanya Surat Keputusan atas keberatan wajib pajak.

D. Bagi Hasil Penerimaan PBB

Berdasarkan keputusan Menteri Keuangan No. 553/KMK.03/2002 tentang pembagian hasil penerimaan PBB antara Pemerintah Pusat dengan Pemerintah Daerah adalah Sebagai Berikut:

1. 90% dari hasil penerimaan PBB merupakan bagian dari penerimaan untuk pemerintah Daerah tingkat I dan Pemerintah Daerah Tingkat II, dan harus dikurangi terlebih dahulu dengan biaya pemungutan. Berikut adalah pembagian hasil penerimaan PBB:

a. 16,2% untuk Pemerintah Daerah tingkat I atau Provinsi yang bersangkutan

b. 64,8% untuk Pemerintah Daerah tingkat II atau Kabupaten /Kota yang bersangkutan.

c. 9% untuk biaya pemungutan (untuk mendukung operasional pemungutan PBB, peningkatan kualitas SDM, komputerisasi perpajakan dan insentif atas prestasi kerja karyawan di lingkungan Direktorat Jenderal Pajak).

2. 10% dari hasil penerimaan PBB untuk pemerintah pusat dibagikan kepada seluruh daerah kabupaten/kota berdasarkan realisasi penerimaan PBB tahun anggaran berjalan, Alokasi pembagiannya adalah sebagai berikut:

a. 65% dibagikan secara merata kepada seluruh Daerah Kabupaten/Kota.

BAB IV

ANALISA DAN EVALUASI

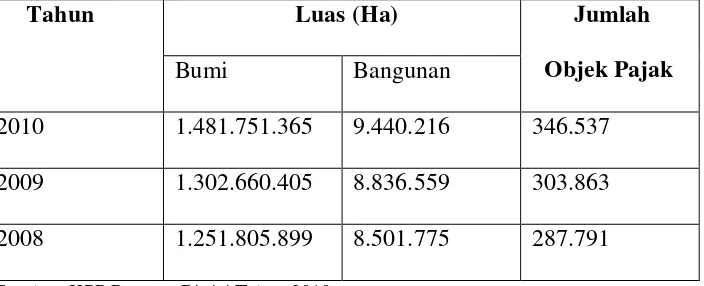

[image:38.612.92.444.376.519.2]Sesuai dengan tujuan dari Praktik Kerja Lapangan Mandiri (PKLM) yang penulis laksanakan di KPP Pratama Binjai, dalam menilai kepatuhan Wajib Pajak PBB, maka dalam bab analisa dan evaluasi data ini penulis akan menyajikan data kedalam tabel 4.1 tentang jumlah Objek Paja dan Bangunan dalam empat tahun terakhir. Sehingga dapat diketahui perkembangan dari tahun ke tahun. Berikut tabel tentang laporan Objek Pajak dan Bangunan yang terdaftar.

Tabel 4.1 Objek Pajak yang telah terdaftar di KPP Pratama untuk wilayah Kota Binjai. Tahun Luas (Ha) Jumlah

Objek Pajak

Bumi Bangunan

2010 1.481.751.365 9.440.216 346.537 2009 1.302.660.405 8.836.559 303.863 2008 1.251.805.899 8.501.775 287.791 Sumber: KPP Pratama Binjai Tahun 2010

Tabel di atas menunjukan bahwa setiap tahunnya di KPP Pratama Binjai mengalami peningkatan dalam hal luas Bumi dan Bangunan sehingga dapat penulis simpulkan bahwa tingkat kepatuhan masyarakat sebagai wajib pajak PBB di Kawasan KPP Pratama Binjai semakin meningkat.

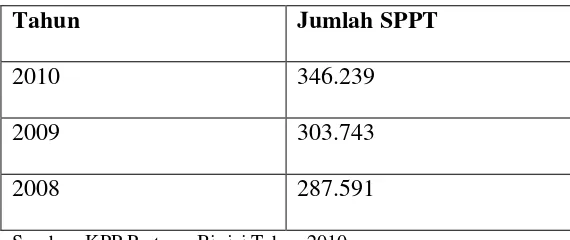

Tabel 4.2 Jumlah SPPT PBB

Tahun Jumlah SPPT

2010 346.239

2009 303.743

2008 287.591

Sumber: KPP Pratama Binjai Tahun 2010

Pada bab ini penulis juga akan menganalisa tentang tata cara pembayaran di KPP Pratama Binjai, Faktor-faktor yang mempengaruhi WP PBB dalam membayar PBB di Kota Binjai, dan Usaha-usaha yang dilakukan fiskus dalam meningkatkan kepatuhan WP PBB dalam membayar PBB di Lingkungan KPP Pratama Binjai.

A.Tata Cara Pembayaran PBB di KPP Pratama Binjai

Tata cara pembayaran di KPP Pratama Binjai atau pelaksanaan pembayaran PBB yang mempermudah WP PBB melaksanakan kewajiban perpajakannya sehingga kepatuhan dan kesadaran WP PBB yang selama ini belum sepenuhnya berjalan dengan sempurna akan dapat diminimalisir dengan segala kemudahan yang bdiberikan.

Adapun tata cara pembayaran di KPP Pratama Binjai adalah sebagai berikut: 1. Dipungut kolektor atau petugas PBB kelurahan/desa yang ditunjuk resmi .

Kolektor adalah petugas atau tenaga pemungut PBB yang ditunjuk resmi oleh fiskus untuk mempermudah pembayaran WP PBB.

Berdasarkan pengertian dari kolektor tersebut, kolektor mempunyai tugas-tugas sebagai berikut:

b. Sebagai bukti pembayaran kolektor memberikan Tanda Terima Sementara (TTS). c. Memasukkan hasil pemungutan PBB dalam Daftar Penerimaan Harian Pajak Bumi

dan Bangunan ( DPH PBB).

d. Menyetorkan hasil punguta PBB dengan menggunaka DPH dalam rangkap ke tempat pembayaran yang telah ditentukan seperti Bank, Kantor Pos dan Giro.

2. Bank atau Kantor Posdan Giro atau tempat pembayaran yang tercantum pada SPPT. WP PBB juga dapat menyetor langsung ke Bank tanpa menunggu Kolektor datang untuk memungut , dengan cara:

a. WP PBB mendatangi Bank Tempat Pembayaran (BTP) seperti : BNI, Bank Sumut,BCA, BRI, Bank Mandiri, Bank Bumi Putra.

b. Mengisi data yang tediri dari identitas wajib pajak, Nilai Objek Pajak (NOP), nama kelurahan, jumlah PBB terutang, dan tahun pajak dengan tepat, lengkap dan benar.

c. Menerima Tanda Terima Pembayara PBB dari Bank.

3. Pembayaran melalui media elektronik seperti Anjungan Tunai Mandiri (ATM), ataupu Internet Banking.

Selain dikutip langsung oleh kolektor dan datang ke Bank, WP PBB juga dapat melakukan pembayaran melalui ATM, dengan cara sebagai berikut:

a. WP PBB mendatangi Fasilitas perbankan elektronik dengan membawa data tentang Nomor Objek Pajak (NOP) dan tahun pajak.

b. Membuka menu pembayaran pajak.

d. Meneliti Identitas WP yang terdiri dari NOP, nama kelurahan, jumlah PBB terutang, dan tahun pajak yang muncul pada tampilan berupa ”Tanda Terima Pembayaran PBB” yang dipersamakan dengan Surat Tanda Terima Sementara (STTS).

e. Mengecek Tanda Terima Pembayaran PBB.

Keuntungan Pembayaran Pajak Buni dan Bangunan melalui media elektronik adalah sebagai berikut:

1. Melayai pembayara Pajak Bumi dan Bangunan untuk objek pajak di seluruh Indonesia.

2. Tidak Terkait pada hari dan jam Operasional Bank (Pelayanan 24 jam). 3. Terhindar dari antrian pada saat pembayaran.

B. Faktor-Faktor Yang Mempengaruhi Tingkat Kepatuhan Wajib Pajak Dalam Membayar PBB di KPP Pratama Binjai.

Berdasarkan hasil wawancara dengan fiskus dan dari beberapa WP PBB faktor-faktor yang menyebabkan masyarakat patuh terhadap pembayaran PBB adalah sebagai berikut:

1. Masyarakat sadar akan kewajiban sebagai warga Negara Indonesia yang baik dan mereka sadar bahwa itu adalah bentuk partisipasi masyarakat dalam pembangunan daerah untuk lebih baik, maju dan berkembang.

2. Karena keadaan ekonomi masyarakat di ruang lingkup KPP Pratama Binjai sudah membaik dilihat dari matapencahariannya. Sehingga bersedia menyisihkan dana untuk pembayaran atas tanah dan bangunan yang telah mereka kuasai dan meekan manfaatkan.

3. Tingkat pendidikan masyarakat di ruang lingkup KPP Pratama Binjai sudah membaik sehingga mudah untuk menerima pengetahuan tentang perpajakan seperti sanksi Administrasi yang dibebankan kepada WPPBB jia tidak membayar PBB atau membayar PBB namum telah melewati jatuh tempopembayaran, kegunaan hasil penerimaan PBB sebagian besar akan dikembalika untuk daerah yang bersangkutan guna untuk memenuhi kebutuhan daerah atau pembangunan daerah yang bersangkutan.

4. Walaupun masih ada WP yang kompalin masalah terlalu tinggi pengenaan PBBnya tetapi mereka tetap melaksanakan kewajiban perpajakannya karena menghindari adanya denda berupa bunga jika harus menunda-nunda pembayaran sampai lewat jatuh tempo pembayaran PBB.

1. Masyarakat yang pada dasarnya tidak menyadari akan kewajiban sebagai Wajin Pajak PBB. Masyarakat menganggap pembangunan daerah bukan merupakan tanggung jawab merekan dan mereka tidak menyadari bahwa fasilitas dan prasarana yang mereka manfaatkan adalah hasil dari penerimaan PBB sehingga masyarakat merasa tidak perlu membayar PBB.

2. Masyarakat yang kurang mengerti akan kegunaan atau manfaat dari PBB karena WP PBB merasa tidak ada wujud nyata yang diberikan pemerintah dari hasil penerimaan PBB.

3. Masyarakat yang dalam usahanya mengalami kerugian yang disebabkan letak usaha yang tidak memadai atau tidak strategis. Masyarakat merasa tidak ada keadilan jika pembayaran pajaknya terlalu tinggi karena penetapan NJOP yang tinggi sementara tempat melakukan kegiatan usahanya tidak strategis dan sulit untuk dijangkau konsumen luas.

4. Kondisi ekonomi, walaupun wajib pajak telah mendaftarkan objek pajaknya, tetapi akibat alasan ekonomi mereka tidak dapat melunasi Pajak Bumi dan Bangunan sesuai dengan waktu yang telah ditentukan. Hal ini disebabkan wajib pajak tersebut pendapatannya sangat rendah disamping penghasilan yang tidak tetap maka mau tidak mau mereka terpaksa menunggak pembayaran Pajak Bumi dan Bangunan untuk mengutamakan kebutuhan yang lebih penting antara lain kebutuhan pangan dan biaya pendidikan anak-anak mereka.

suatu tanah dan bangunan naik sehingga fiskus harus menaikkan NJOP suatu tanah dan bangunan.

C.Usaha-Usaha Yang Dilakukan Fiskus Dalam Menigkatkan Kepatuhan Wajib Pajak Dalam Membayar PBB di KPP Pratam Binjai

Dalam Rangka peningkatan realisasi penerimaan PBB dirasa perlu adanya usaha-usaha yang dilakukan fiskus seperti:

1. Penagihan aktif (door to door) yang dilakukan oleh petugas pajak untuk meningkatkan penerimaan PBB, karena akan mudah untuk kolektor atau petugas pajak menjaring WP PBB, karena dengan begitu WP PBB tidak dapat menghindar karena sudah didatangi oleh kolektor atau petugas pajak.

2. Soaialisai PBB kepada pihak-pihak instansi terkait untuk diterapkan kepada masyarakat, sehingga dapat memberikan pengetahuan WP PBB secara luas baik itu mengenai sanksi maupun manfaat dari hasil penerimaan PBB.

3. Memberikan Surat Pemberitahuan Objek Pajak (SPOP) atau lampiran Surat Pemberitahuan Objek Pajak (LSPOP) serta memberikan petunjuk pengisian SPOP dan LSPOP kepada WP PBB untuk pendaftaran objek pajaknya.

4. Melakukan pandataan ulang guna menetapkan Nilai Jual Objek Pajak (NJOP) suatu tanah dan bangunan sesuai dengan perkembangan daerah tersebut atau melalui pendekatan nilai pasar atau harga jual suatu tanah dan bangunan.

pembayaran PBB terhutangnya dan menerangkan sanksi yang harus dibayar beserta pokok pajaknya jika tidak membayar PBB.

6. Melakukan koordinasi, pengawasan, Kerjasama yang baik. Dalam hal meningkatkan kepatuhan WP PBB, fislusmelakukan pengawasan kepada masyarakat untuk menghimbau pembayaran PBB melalui spanduk yang mengingatkan untuk membayar pajak sebelum jatuh tempo pembayaran yang dipasang dijalan dan tempat-tempat umum.

7. Menindak tegas masyarakat yang tidak mau membayar PBB terhutangnya meski sudah diberikan teguran dan surat paksa maka WP PBB tersebut akan ditindak lanjuti seperti dilaksanakannya penyitaan objek pajaknya, dan dari hasil penyitaan tersebut akan di lelang.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian di lapangan dan pembahasan di bab empat, maka sebagai akhir dari penulisan ini, penulis mengambil beberapa kesimpulan dan saran sebagai berikut:

A. Kesimpulan

1. Tata cara pembayaran di KPP pratama Binjai yang mempermudah masyarakat seperti fiskus menunjuk kolektor atau petugas pajak untuk memungut PBB, selain itu tanpa menunggu kolektor atau petugas pajak yang datang, WP Pbb dapat membayar melalui Bank, Kantor Pos dan Giro dan bisa juga melalui fasilitas banking seperti ATM maupun Internet Banking sehingga masyarakat dapat memenuhi kewajiba perpajakannya.

2. Tingkat kepatuhan dan penahaman masyarakat sebagai wajib pajak PBB tergolong cukup tinggi, melihat untuk setiap tahunnya objek pajak yang terdaftar di KPP Pratama Kisaran semaki meningkat sehingga dapat mencapai dari realisasi penerimaan sehingga pembangunan daerah juga semaki berkembang.

B.Saran

1. Tata Cara pembayaran sudah bagus, jadi harus tetap dipertahankan dan lebih

ditingkatkan seperti kolektor atau petugas pemungut pajak harus lebih efektif dalam memungut PBB.

2. Bagi wajib pajak yang masih tidak sadar akan kewajibannya dalam membayar PBB sebaiknya harus melakukan pembayaran PBB gua untuk memajukan dan

mengembangkan pembangunan daerah yang bersangkutan.

3. Hendaknya fiskus dan instansi terkait harus meningkatkan pelayanannya dan lebih mendekatkan diri kepada masyarakat sehingga masyarakat merasa bahwa pajak bukan merupakan suatu beban yang memang harus dipenuhi.

DAFTAR PUSTAKA A. Buku

Mardiasmo, Edisi Revisi 2006, Perpajakan, Penerbit Andi, Yogyakarta Markus Muda 2005, Perpajakan Indonesia, PT.Gramedia Pustaka Utama,

Jakarta

Mustaqiem, H, 2008, Pajak Daerah Dalam Transisi Otonomi Daerah, FH UII PRESS, Yogyakarta

Setiawan Agus, Hardi, 2006, Perpajakan Bendaharawan Pemerintah, Rajawali Pers, Jakarta

Soemitro Rochmat H, Muttaqin Zainal, 2001, Pajak Bumi dan Bangunan, Refika Aditama, Bandung

Saragih Panglima Juli, 2003, Desentralisasi Fiskal dan Keuangan Daerah Dalam Otanomi, Ghalia Indonesia, Jakarta

B. Peraturan Prundang-undangan

Undang-Undang Nomor 12 Tahun 1994 perubahan atas Undang-Undang Nomor 12 Tahun 1985, Tentang Pajak Bumi dan Bangunan

Undang-Undang Nomor 28 Tahun 2007, Tentang Ketentuan Umum Perpajakan Keputusan Direktur Jenderal Pajak KEP-37/PJ/2000, Tentang Tata Cara

Pembayaran PBB Melalui Fasilitas Perbankan Elektronik