DAFTAR PUSTAKA

Mardiasmo, 2011, Perpajakan, Edisi Revisi Tahun 2001. Andi: Yogyakarta.

Resmi, Siti, 2012 perpajakan : Teori dan Kasus, Edisi 6. Salemba Empat: Jakarta.

Wakinto, Agus, 2011, Mudahnya Menghitung Pajak Penghasilan, Buku Wajib Setiap Pemilik NPWP.

Direktorat Penderal Pajak, Undang - Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Direktorat Jenderal Pajak, Undang - Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Menteri Keuangan, Peraturan Menteri Keuangan Nomor 187/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo, Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tatacara Pembayaran, Penyetoran dan Pelaporan Pajak serta Tatacara Pengangsuran dan Penundaan Pembayaran Pajak.

BAB III

GAMBARAN DATA PRAKTIK KERJA

LAPANGAN MANDIRI (PKLM)

A. Tingkat Kepatuhan dan kesadaran Wajib pajak dalam Membayar Pajak di KPP Medan Timur

Gambaran yang terlihat tentang tingkat kepatuhan dan kesadaran masyarakat Medan

Timur dalam membayar pajak di KPP Medan Timur dapat dilihat dari tabel di bawah ini:

TINGKAT KEPATUHAN PENYAMPAIAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI DAN BADAN

KANTOR PELAYANAN PAJAK MEDAN TIMUR TAHUN PAJAK 2012 s.d. 2014

TINGKAT KEPATUHAN PENYAMPAIAN WP ORANG PRIBADI

KPP PRATAMA MEDAN TIMUR

Tahun WP OP Terdaftar

OP Wajib

SPT Tidak Lapor Persentase

WP OP NON EFEKTIF

2012 88.527 58.206 31.879 45,23% 697

2013 93.027 55.269 27.632 50,00% 765

2014 98.026 49.184 22.986 53,27% 43.601

TINGKAT KEPATUHAN PENYAMPAIAN SPT TAHUNAN WP BADAN

KPP PRTAMA MEDAN TIMUR

Tahun WP BADAN Terdaftar WP NON EFEKTIF BADAN Wajib SPT

Lapor Tidak Lapor Persentase

2012

9.006 222 4.239 2.122 2.117 50,06%

2013

9.125 240 4.572 2.180 2.392 47,68%

2014

9.693 272 4.277 2.203 2.074 51,51%

Sumber: KPP Pratama Medan Timur.

Dari kedua tabel dapat ditarik kesimpulan bahwa kesadaran wajib pajak akan

kewajiban perpajakannya masih lumayan rendah. Ini terbukti pada kedua tabel diatas

walaupun ada peningkatan pada setiap tahunnya akan tetapi masih banyak wajib pajak

orang pribadi atau badan yang tidak melaporkan SPTnya untuk wajib pajak orang pribadi

yang tidak melaporkan SPT untuk tiga tahun ke belakang itu berjumlah 82.497 wajib pajak

dan untuk wajib pajak badan yang tidak menyampaikan SPT untuk tiga tahun ke belakang

berjumlah 6.583 wajib pajak badan. Itu artinya tingkat kepatuhan dan kesadaran wajib

pajak dalam memenuhi kewajibannya perpajakannya masih rendah. Jumlah itu masih

rendah dibandingkan dengan jumlah wajib pajak orangrang pribadi atau badan yang

B. TINGKAT KEPATUHAN DAN KESADARAN WAJIB PAJAK 1. Tingkat Kepatuhan Wajib Pajak

Kesadaran adalah suatu kegiatan dimana seseorang tahu dan mengerti suatu

hal, berbicara dengan kesadaran menyangkut pribadi seseorang, dimana kesadaran

itu datang dari hati nurani seseorang untuk melakukan sesuatu yang menurut etika

merupakan yang baik dan terpuji tanpa adanya paksaan dari orang lain. Oleh karena

itu kesadaran wajib pajak dapat diartikan dimana wajib pajak mengerti dan

melaksanakan kewajiban perpajakannya sesuai dengan peraturan perundang –

undangan yang berlaku.

Tingkat pemahaman yang kurang dari wajib pajak terhadap beberapa

ketentuan yang di undang – undang perpajakan, yang meliputi tentang Nomor

Pokok Wajib Pajak (NPWP), tata cara menghitung pajak, tata cara membayar pajak,

tata cara NPWP berguna untuk menjaga ketertiban dalam membayar pajak dan

dalam pengawasan administrasi perpajakan.

Tetapi dalam hal ini masih banyak wajib pajak yang tidak memperdulikan

untuk mendaftarkan diri pada KPP meskipun telah mengerti peranan wajib pajak

bagi negara. Wajib pajak merasa jika mereka membayar pajak maka penghasilan

mereka harus berkurang lebih baik mereka tidak mendaftarkan diri sebagai wajib

pajak. Wajib pajak akan mendaftarkan diri sebagai wajib pajak jika mereka merasa

pinjaman di bank, fiscal luar negeri, atau bila wajib pajak tersebut telah diketahui

oleh fiskus jumlah penghasilannya dan fiskus mewajibkan wajib pajak untuk

mendaftarkan diri.

Tingkat kesadaran wajib pajak untuk melaksanakan kawajibannya kalau pajak

tersebut masih rendah, walaupun sistem perpajakan kita menganut self assesment

system. Membutuhkan kesadaran masyarakat yang jujur dan bertanggung jawab.

2. Tingkat Kepatuhan Wajib Pajak

Dalam pemberlakuan sistem perpajakan di Indonesia yang memberi

kepercayaan penuh kepada wajib pajak yang ditandai dengan dengan pelaksanaan

kewajiban secara suka rela. Peran serta wajib pajak dalam self assesment system

sangat menentukan tercapainya rencana wajib pajak.

Dalam mencapai suatu keberhasilan penerimaan wajib pajak. Wajib pajak harus

berperan aktif, dengan cara meningkatkan kepatuhan dalam membayar pajak dan

melaksanakan ketentuan perpajakan untuk mendapatkan penerimaan yang maksimal

dengan biaya optimal. Jika wajib pajak tidak memahami dan mengetahui tentang

administrasi perpajakan maka akan timbul jurang kepatuhan. Oleh karena itu

kepatuhan wajib pajak merupakan faktor yang utama yang mempengaruhi realisasi

penerimaan pajak.

Kepatuhan wajib pajak dapat diidentifikasi dari kepatuhan wajib pajak dalam

Surat Pemberitahuan (SPT). Kepatuhan menjadi penting karena ketidakpatuhan

secara bersama akan menimbulkan usaha – usaha yang yang dilakukan oleh wajib

pajak, antara lain:

1. Penghindaran diri dari pajak

Yaitu penghindaran diri dari pajak dengan cara tidak melakukan

perbuatan yang memberi alasan untuk dikenakan pajak, yaitu dengan tidak

melakukan hal – hal yang berkaitan dengan pajak.

2. Penyeludupan pajak

Yaitu melepaskan diri dari pajak atau mengurangi besarnya, misalnya

dengan cara penyeludupan.

3. Melalaikan pajak

Yaitu menolak membayar pajak yang telah ditetapkan dan menolak

memenuhi formalitas – formalitas yang harus dipenuhi.

Sehingga akan mengakibatkan berkurangnya penyetoran dari pajak ke kas negara.

Dengan sistem perpajakan yang memberikan penuh kepercayaan kepada wajib pajak, maka

selayaknya dengan adanya pengawasan agar kepercayaan yang diberikan tidak

disalahgunakan. Awalnya fungsi Direktorat Jenderal Pajak melayanani wajib pajak dalam

memenuhi kewajiban perpajakannya. Tetapi mngingat tingkat kesadaran, tingkat

kedisiplinan, tingkat kejujuran dan tingkat kepatuhan bangsa Indonesia masih rendah maka

pajak yang tidak menyampaikan SPT mereka, melaksanakan penagihan dan membantu

memberi penyuluhan kepada wajib pajak. Dalama hal melaksanakan penagihan, Direktorat

Jenderal Pajak berwenang melakukan pemeriksaan guna untuk menguji tingkat kepatuhan

wajib pajak dalam memenuhi kewajiban perpajakannya.

Pemerintah memberikan peringatan yang keras kepada wajib pajak yang tidak patuh

dalam membayar pajak. Sejak Juli 2009 Direktorat Jenderal Pajak menerapkan benchmark

alias indikator penguji pembayaran semua jenis pajak. Pola ini bertujuan untuk mendeteksi

kepatuhan wajib pajak.

C. Tata Cara Pembayaran Pajak Menurut Undang – Undang KUP Nomor 28 Tahun 2007

Setelah menghitung pembayaran pajak yang harus dilunasi ketika tiba saat terhutang

angsuran pajak yang harus dibayar. Wajib pajak harus berhati – hati jangan sampai

pembayaran pajak melewati batas waktu yang telah ditentukan.

Peraturan Menteri Keuangan Nomor 184/PMK.103/2007 tentang penentuan tanggal

jatuh tempo, penetuan tempat pembayaran pajak, pembayaran dan penyetoran pajak, dan

tatacara pembayaran, penyetoran pajak serta tatacara pengangsuran dan penundaaan

Berdasarkan ketentuan tersebut pembayaran pajak dapat dilakukan di bank – bank

pemerintahan dan swasta maupun kantor pos dengan mengunakan Surat Setoran Pajak

(SSP), ataupun dengan cara lain dengan melakukan pembayaran secara elektronik.

1. Pembayaran Melalui Teller Bank atau Teller Kantor Pos 1. Wajib pajak datang ke kantor pos dengan membawa:

a. Surat Setoran Pajak yang telah diisi dengan lengkap dan benar atau data

yang lengkap dan benar terutang:

1. NPWP

2. Kode mata anggaran penerimaan sesuai dengan jenis pajak dengan jenis

pajak yang akan dibayar, sebagaimana diatur dalam buku petunjuk

pengisian SPT (pada keterangan di atas pada setiap tabel)

3. Kode jenis setoran dengan kode jenis setoran pajak yang dibayar

sebagaiman diatur dalam buku petunjuk pengisisan SPT.

4. Nomor Ketetapan sebagaimana tercantum dalam SKPKB, SKPKBT,

atau SPT yang akan dibayar.

5. Masa pajak yang menunjukkankode periode kewajiban yang akan

b. Alat pembayaran senilai dengan paja yang akan dibayarkan:

1. Wajib pajak menyampaikan SSP yang telah diisi dengan secara lengkap

atau benar atau data yang lengkap serta alat pembayaran kepada Teller

bank atau teller kantor pos.

2. Wajib pajak menjawab kebenaran identitas wajib pajak tentang nama

wajib pajak dan alamat wajib pajak.

3. Wajib pajak menerima kembali SSP yang telah disahkan dan

ditandatangani petugas teller bank atau teller kantor pos dengan cap bank

atau cap kantor pos serta diberi Nomor Pokok Transaksi Pembayaran

Pajak (NPTPP). Atau Nomor Transaksi Bank (NTB), dan SSP yang

telah dicetak oleh bank atau kantor pos y7ang telah diberi NPTPP atau

NTB dari teller.

4. Wajib pajak menerima SSP yang telah diterima dari teller, SSP tersebut

terdiri dari 5 lembar: lembar pertama, ketiga, dan kelima diserahkan ke

KPP, serta lembar kedua dan keempat untuka pihak bank atau kantor

pos.

5. Wajib pajak melaporkan SSP ke KPP sesuai dengan ketentuan yng

2. Pemabayaran Pajak Fasilitas Alat Transaksi Bank

1. Wajib pajak mendatangi alat transakai bank dengan membawa SSP yang

telah diisi dengan lengkap dan benar atau data yang lengkap.

2. Wajib pajak membuka menu pembayaran pajak

3. Wajib pajak mengisi elemen dalam tampilan dengan data yang lengkap dan

benar.

4. Wajib pajak meneliti indentitas wajib pajak yang terdiri dari nama dan

alamat wajib pajak apabila tampilan tidak sesuai dengan keadaan yang

sebenarnya, maka proses berikutnya harus dibatalkan dan kembali pada

menu sebelumnya untuk mengulang memasukkan data yang diperlukan.

5. Wajib pajak mengisi elemen data lainnya yang dipelukan dalam tampilan

berikutnya dengan tepat.

6. Wajib pajak mengambil SSP hasil keluaran fasilitas alat transaksi bank.

7. Wajib pajak memeriksa kebenaran SSP yang diperoleh.

8. Wajib pajak melaporkan SSP ke KPP sesuai dengan ketentuan yang berlaku.

3. Pembayaran Pajak Mengunakan Fasilitas Cash Management Service (CMS)

Pembayaran malalui CMS dilakukan sesuai dengan kesepakatan antar bank dengan

nasabah atau wajib pajak sepanjang sistem yang menangani jenis pelayanan ini terhubung

BAB IV

ANALISA DAN EVALUASI

Dari hasil analisa dan evaluasi secara langsung ke KPP Pratama Medan Timur saya

mendapatkan hasil tentang faktor apa saja yang menyebabkan rendahnya tingkat kepatuhan

wajib pajak dalam membayar pajak pada KPP Pratama Medan Timur dan usaha yang

dilakukan pihak KPP Pratama Medan Timur dalam meningkatkan kepatuhan dan kesadaran

masyarakat Medan Timur dalam membayar pajak ialah sebagai berikut:

A. Faktor – faktor Penyebab Rendahnya Tingkat Kepatuhan dan Kesadaran wajib pajak dalam membayar pajak di KPP Pratama Medan Timur.

1. Faktor Penyebab Rendahnya Tingkat Kesadaran Wajib Pajak Dalam Membayar

Pajak Pada KPP Pratama Medan Timur.

Faktor adalah hal (keadaan, peristiwa) yang ikut menyebabkan atau

mempengaruhi terjadinya sesuatu.

Adapun faktor yang menyebabkan rendah kesadaran wajib pajak adalah:

1.1 Kurangnya Sosialisasi Tentang Perpajakan.

Masih banyak masyarakat yang kurang mengerti apa yang sebenarnya yang

dimaksud dengan pajak dan manfaatnya bagi negara dan masyarakat. Hal yang

demikian dijumpai pada masyarakat yang tingkat pendidikannya masih rendah

sosialisasitentang perpajakan secara menyeluruh akan tetapi memiliki

penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP).

Contoh :

Seorang pedagang kaki lima seperti tukang bakso, atau tukang sate. Mereka

kurang mengerti apa sebernarnya pajak dan bahkan tidak tau apa itu pajak dan

manfaatnya, mereka hanya memikirkan bagaimana cara supaya penghasilan

mereka bertambah dan keuntungannya lebih banyak lagi. Akan tetapi kalau

dihitung penghasilan mereka setiap bulan atau disetahunkan mereka seharusnya

sudah memiliki Nomor Pokok Wajib Pajak (NPWP) karena penghasilannya

sudah di atas PTKP.

Tidak hanya kurang mendapatkan sosialisasi tentang pajak ada juga

masyarakat yang tidak mengerti tentang pajak sehingga kurangnya kesadaran

mereka dalam kewajiban perpajakan. Akan tetapi, wajib pajak yang memiliki

pengetahuan tentang pajak seharusnya memiliki kesadaran akan kewajiban

perpajakan yang dimiliki lebih baik dibandingkan dengan wajib pajak yang

memiliki tingkat pendidikan yang lebih rendah. Misalnya, kalangan intelektual

yang selama ini menjadi pengamat politik, ekonomi, atau sosial serta tokoh

lembaga masyarakat.

Masyarakat beranggapan bahwa pajak adalah suatu kewajiban, ini terbukti

dari masyarakat yang telah mendaftarakan diri sebagai wajib pajak. Wajib pajak

yang sudah melakukan kewajiban terhadap pajak penghasilannya sesuai dengan

self assesment system dimana wajib pajak berkewajiban untuk membayar,

menyetor dan melaporkan sendiri jumlah pajak dan mereka merasa bahwa

mereka sudah bekerja susah payah akan tetapi pada akhirnya harus dikurangi

dengan pajak. Sehingga mereka merasa bahwa sebagai beban bukan sebagai

kewajiban perpajakan. Seharusnya wajib pajak menganggap bahwa pajak

merupakan tanggung jawab kepada negara.

2. Pemahaman Wajib Pajak Terhadap Peratuaran Perpajakan

Pemahaman wajib pajak terhadap peraturan perpajakan adalah cara wajib

pajak memahami peraturan perpajakan yang ada. Akan tetapi, masih banyak

masyarakat yang belum mengerti peraturan perpajakan dikarenakan seringnya

diterbitkan surat – surat edaran, Keputusan Menteri Keuangan atau peraturan –

peraturan yang diterbitkan oleh Direktirat Jenderal Pajak. Wajib pajak yang

tidak memahami peraturan perpajakan jelas cenderung akan menjadi wajib

pajak yang tidak taat disebabkan karena masih kurangnya kesadaran wajib pajak

terhadap kewajiban perpajakannya. Jelas bahwa semakin paham wajib pajak

terhadap peraturan perpajakan, maka semakin paham pula wajib pajak terhadap

3. Tidak Mendapat Imbalan Jasa Secara Langsung

Wajib pajak yang telah terdaftar sebagai wajib pajak dan telah memperoleh

NPWP belum mau melaksanakan kewajiban mereka sebagai wajib pajak yang

baik. Kurangnya kemauan untuk memenuhi kewajiban tersebut antara lain

disebabkan oleh asas perpajakan itu sendiri yaitu hasil pemungutan hasil pajak

tersebut tidak secara langsung dinikmati oleh wajib pajak. Sehingga pada

akhirnya menyebabkan kurangnya kesadaran wajib pajak memenuhi kewajiban

perpajakan mereka.

4. Pengaruh Sikap Optimis Terhadap Pajak

Sikap optimis wajib pajak merupakan pandangan yang mengandung harapan

yang baik, karena tidak khawatir akan rugi atau tidak untung dari wajib pajak

terhadap pajak masih banyak masyarakat yang kurang percaya pajak akan

memberi rasa adil antara si kaya dengan si miskin. Sebab masih banyak program

– program pemerintah yang bisa berjalan mulus membantu rakyat kecil, karena

sering mengalami kebocoran saat dikucurkan hasil pungutan pajak. Itulah

pendapat sebagian wajib pajak yang merasa balum mendapatkan manfaat dari

pembayaran pajak selama ini. Masyarakat tidak suka membayar pajak karena

mereka tidak pernah mengetahui wujud konkrit imbalan dari uang yang

dikeluarkan untuk membayar pajak. Hal ini yang menyebabkan kurangnya

Jika semakin tinggi faktor – faktor yang mempengaruhi kesadaran wajib

pajak terhadap kewajiban perpajakan, maka kesadaran wajib pajak akan kewajiban

perpajakannya akan dipenuhi. Hal ini berarti bahwa kesadaran wajib pajak akan

terjadi apabila didukung oleh semua faktor – faktor tersebut.

B. Faktor – Faktor Penyebab Rendahnya Kepatuhan Wajib Pajak Dalam Membayar Pajak di KPP Pratama Medan Timur.

Untuk meningkatkan keberhasilan penerimaan pajak tingkat kepatuhan wajib pajak

sangat berperan aktif dalam menghitung, membayar dan melaporkan SPT Tahunan mereka.

Akan tetapi masalah yang dihadapi sekarang adalah tingkat kepatuhan wajib pajak dalam

memenuhi kewajiban perpajakannya masih rendah.

Adapun faktor – faktor yang mempengaruhi rendahnya kepatuhan wajib pajak yaitu:

1. Kurangnya Pelayanan Terhadap Wajib Pajak

Dalam menjalankan tugasnya terkadang memberikan pelayanan yang kurang

ramah terhadap wajib pajak. Sementara pemerintah mempunyai suatu usaha untuk

meningkatkan penerimaan pajak dengan cara meningkatkan wajib pajak agar

masyarakat mempunyai kepedulian terhadap pajak. Jika petugas pajak memberikan

pelayanan yang kurang ramah terhadap wajib pajak. Hal ini mengakibatkan

pemaksimalan penerimaan negara dari sektor pajak akan berkurang.

Pada usia dini masyarakat sudah ditanamkan pentingnya pajak bagi

penerimaan negara dengan cara pemberian citra yang posistif tentang pajak yang

disampaikan melalui pengatahuan – pengatuhuan secara umum di sitiap sekolah –

sekolah. Sehingga wajib pajak memahami pentingnya pajak bagi penerimaan

negara.

3. Kurangnya Sosialisasi Dari Kantor Pajak (KPP)

Rendahnya kepatuhan wajib pajak salah satunya dipengaruhi oleh kurangnya

sosialiasai dari kantor pajak, sosialisasi tersebut bisa dilakukan dengan memberikan

penyuluhan tentang perpajakan. Pemberian penyuluhan dengan tepat, maksudnya

disini harus memperhatikan waktu dan tempat penyuluhan pajak, begitu juga

dengan cara penyampaiannya yang harus komunikatif dalam penyampaian yang

ingin disampaikan dan juga petugas harus menguasai bidangnya.

4. Persepsi Wajib Pajak Yang Mengatakan Bahwa KPP Rumit

Wajib pajak yang telah melaksanakan kewajiban perpajakannya mengatakan

bahwa KPP rumit sehingga wajib pajak tersebut mempengaruhi masyarakat.

Adapun sebagian wajib pajak yang tidak menghiraukan meskipun telah berulang

kali diberi peringatan untuk membayar pajak dan menyampaikan SPT tepat pada waktunya.

Jika wajib pajak tidak membayar pajak dan tidak menyampaikan SPT tepat pada waktunya

maka wajib pajak tersebut akan dikenakan sanksi. Namun hal ini sering dilanggar wajib

Adapun faktor - faktor yang menyebabkan wajib pajak tidak membayar pajak

walaupun sudah diberikan peringatan oleh pihak KPP, adalah:

1. Kurangnya pemahaman yang didapat oleh masyarakat tentang perpajakan, sehingga

masyarakat sering mengalami kesulitan dalam pengisian SPT.

2. Surat tidak sampai tujuan, disebabkan karena wajib pajak telah pindah tanpa

membari tahu dan wajib pajak tidak mencantumkan alamat barunya, atau alamat

tidak jelas pada saat perekaman tersebut.

3. Kondisi usaha wajib pajak menurun/bangkrut, sehingga wajib pajak merasa tidak

perlu membayar pajak.

4. Wajib pajak tidak peduli terhadap pajak yang harus dibayar.

C. Usaha Yang Dilakukan Pihak KPP Dalam Meningkatkan Kepatuhan Dan Kesadaran Wajib Pajak Dalam Membayar Pajak.

Adapun usaha – usaha yang dilakukan pihak KPP dalam meningkatkan

kepatuhan dan keasadaran wajib pajak, yaitu:

1. Sosialisasi perpajakan

Dalam upaya peningkatan dilakukan kepatuhan wajib pajak terhadap kewajiban

pusat penyuluhan yang berfungsi untuk memberi layanan pendidikan pajak kepada

wajib pajak. Pusat penyuluhan juga mempunyai misi untuk meningkatkan

kasadaran perpajakan sehingga wajib pajak mengerti dan mengetahui hak – hak dan

kewajiban perpajakannya. Petugas pajak yang berfungsi sebagai sarana mendidik

agar mampu memberikan pelayanan yang terbaik kepada masyarakat dalam usaha

meningkatkan kepatuhan dalam membayar pajak.

Dalam hal ini pusat penyuluhan pajak sendiri memiliki strategi khusus dalam

memberikan layanan informasi dan pendidikan pajak, yaitu:

a. Penyebaran informasi dan pendidikan pajak yang dilaksanakan secara serentak

dalam waktu bersamaan sehingga dalam waktu yang sama seluruh objek

penerangan bisa menerima informasi yang sama sehingga ada kesetaraan.

b. Informasi atau pendidikan pajak yang diberi harus sama dan sesuai dengan

standar yang telah ditentukan sehingga tidak menimbulkan interprestasi yang

berbeda – beda dalam pelaksanaannya.

c. Memberikan informasi atau pendidikan pajak kepada masyarakat sebagai wajib

pajak mengerti akan hak – hak dan kewajiban perpajakan dengan benar tanpa

ada distorsi informasi.

d. Memberikan informasi mengenai opini wajib pajak tentang kualitas layanan

lembaga pengelolaan untuk dijadikan input, guna memberikan kualitas layanan

yang diberikan.

e. Penyebaran informasi dan pendidikan pajak dilakukan dengan transparan dan

terbuka terhadap kritik serta responsif dan masukan dari masyarakat sehingga

pada gilirannya mampu memberikan suasana kerja yang kondusif bagi petugas

pajak dalam meningkatkan kinerjanya.

2. Peningkatan pelayanan pajak

Pelayanan merupakan suatu masalah yang serius bahkan dapat dikatakan sangat

penting. Idealnya bagi masyarakat wajib pajak dalam melakukan kewajibannya

dibidang perpajakan dapat terlaksana dengan baik, dalam pengertian tejadi

pemaksaan atau penerapan sanksi. Dengan pelayanan dan penyuluhan yang terus –

menerus dan baik dapat meningkatkan kesadaran dan kepatuhan wajib pajak dalam

melaksanakan kewajibannya.

Dalam hal ini Dirjen Pajak memberikan jasa pelayanan pajak yakni antara lain

berupa:

a. Menyajikan informasi perpajakan.

b. Melayani loket penerimaan SPT, baik SPT Masa maupun SPT Tahunan.

c. Pelayanan restitusi pajak.

d. Penyelesaian permohonan keberatan atas suatu ketetapan pajak.

f. Permohonan perubahan alamat wajib pajak.

g. Menerima surat – surat wajib pajak.

2.1. Berapa hal mengenai pelayanan tentu tidak lepas dari:

1. Hal yang berkaitan dengan unsur pelayanan.

a. Harus diperhatikan atau dicari formula yang baik dalam pelayanan.

Formula dari pelayanan yang baik tersebut adalah pelayanan yang

mampu menangani dan mengkomodasi masalah – masalah yang muncul dan

berkembang dalam masyarakat yang terutang dalam ketentuan pelaksanaan

yang mudah dipahami. Dan terhadap aparat harus tanggap dan cepat

menyelesaikan masalah yang muncul serta mudah dan tidak berbelit – belit

dalam penyelesaiannya dan terakhir hasilnya benar dan sesuai ketentuan.

b. Pelayanan yang diberikan oleh fiskus harus mencakup sifat – sifat:

1. Memberikan kemudahan yang tepat.

2. Adil dan sederhana.

3. Melayanai dan mengayomi.

4. Memaksimalkan tugas.

c. Pelayanan bersifat statis, harus selalu kreatif dan terus berkembang

dengan keadaan yang ada dalam masyarakan dan selalu berorientasi

2. Hal - hal yang yang berkaitan untuk menciptakan kesadaran masyarakat

untuk ikut berperan serta dalam perpajakan:

Dengan pembaharuan dan pelayanan yang baik diharapkan wajib pajak

ikut berperan serta dalam perpajakan.

a. Dengan pembaharuan dan penyuluhan yang baik diharap dapat

menimbulkan motivasi dari wajib pajak untuk membayar pajak.

b. Diadakan pengenalan pajak usia dini.

c. Dikondisikan dalam masyarakat budaya malu jika tidak membayar

pajak.

d. Diharapkan sikap tegas para aparat perpajakan agar menindak langsung

sesuai dengan peraturan kepada orang/badan yang berusaha

memanipulasi pajak.

3. Penyederhanaan sistem pajak

Dalam hal ini meliputi formulir SPT harus sederhana dan tidak

membingungkan. Dengan adanya formulir yang sederhana diharapkan wajib

pajak dapat menghitung pajak yang terutang dengan mudah.

4. Perlakuan yang adil terhadap pembayaran pajak.

Pada akhirnya jumlah pajak yang harus dibayar ditentukan oleh fiskus

jumlah pajaknya yang harus dibayar. Perasaan adil dapat terjadi dalam hal

pembayaran pajak. Bentuk ketidakadilan ini ada dua jenis: yang pertama

ketidakadilan horizontal yaitu perasaan yang dikarenakan seseorang

membayar pajak lebih tinggi jika dibandingkan dengan orang yang

kekayaannya relatif sama dengan kekayaan sendiri. Kedua, ketidakadilan

vertical ini terjadi karena seseorang harus membayar pajak yang lebih besar

jika dibandingkan dengan kekayaannya lebih besar. Akibatnya ketidakadilan

tersebut membuat orang frustasi dan benci kepada pajak.

5. Pengenaan sanksi berdasarkan peraturan perundang – undangan perpajakan.

Jika wajib pajak tidak mau membayar walaupun sudah diberi peringatan

dan telah diberikan sanksi kepada wajib pajak baik sanksi denda maupun

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari uraian pada bab – bab sebelumnya penulis mengambil kesimpulan sebagai berikut:

1. Faktor yang menyebabkan rendahnya tingkat kepatuhan wajib pajak dal membayar

pajak disebabkan karena kurangnya pelayanan fiskus terhadap wp, wajib pajak tidak

memahami pentingnya pajak terhadap penerimaan negara, kurangnya sosialisasi,

dan persepsi wajib pajak terhadap KPP.

2. Rendahnya tingkat kesadaran wajib pajak oleh beberapa faktor lain, kurangnya

pemahaman masyarakat tentang pajak serta kurangnya sosialisasi dari Direktorat

Jenderal Pajak, menganggap pajak sebagai beban yang dapat mengurangi

penghasilan, sulit untuk memahami peraturan perpajakan, tidak mendapat imbalan

jasa secara langsung, dan sikap optimis wajib pajak terhadap pajak.

3. Adapun usaha yang dilakukan pihak KPP Pratama Medan Timur dalam

meningkatkan kepatuhan dan mencegah adanya wp untuk melakukan penghindaran

pajak ialah: sosialisasi perpajakan, peningkatan pelayanan pajak, peneyederhanaan

sistem perpajakan yang ada di Indonesia, perlakuan yang adil terahadap pembayar

B. SARAN

Dari pengamatan yang terdapat pada tulisan ini, penulis bermaksud memberikan

saran yang dapat bermanfaat bagi semua pihak yang membutuhkan.

Adapun saran – saran tersebut adalah:

1. Untuk mengatasi wajib pajak yang tidak mau mendaftarkan diri sebagai wajib

pajak seabaiknya fiskus melakukan inspeksi ke rumah – rumah lebih sering, dan

mengadakan penyuluhan yang lebih efektif dalam menyadarkan wajib pajak

dalam menjalankan salah satu kewajiban dalam membayar pajak.

2. Dalam meningkatkan kepatuhan dan kesadaran wajib pajak sebagai fiskus tidak

hanya melakukan penyuluhan saja, tetepi juga memberlakukan kebijakan –

kebijakan yang dapat memudahkan wajib pajak.

3. Bagi wajib pajak yang sengaja mengurangi jumlah pajak terutangnya dan

terlambat menyampaikan SPT, dan melanggar peraturan perpajakan seabaiknya

ditindak denaga sanksi yang tegas sehingga dapat menjadikan wajib pajak

BAB II

GAMBARAN UMUM OBJEK LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah singkat berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor pelayanan pajak dimulai pada masa penjajahan belanda, dan masa itu kantor

pelayanan pajak masih disebut Belasting, yang kemudian setelah kemerdekaan negara

Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah

lagi menjadi kantor Inspeksi Pajak dengan Induk Organisasinya adalah Direktorat Jendral

Pajak.

Di Sumatera Utara sendiri pada tahun 1976 berdiri 3 (tiga) kantor inspeksi pajak,

yaitu :

1. Kantor Inspeksi Pajak Medan Selatan.

2. Kantor Inspeksi Pajak Medan Utara.

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Pajak Medan Selatan dipecah menjadi 2 (dua), yaitu Kantor

Pajak Medan Selatan dan Kantor pajak medan Kisaran. Untuk memudahkan dan

meningkatkan kualitas pelayanan kepada masyarakat, dan dengan pertumbuhan ekonomi

Pelayanan Pajak Pratama Medan Timur ). Berdasarkan Keputusan Menteri Keuangan

Republik Indonesia No.94/KMK/.01/1994 tanggal 29 maret 1994, didirikanlah Kantor

pelayanana Pajak Medan Timur.

Kantor pelayanan Pajak Medan Timur merupakan bagian dari Direktorat Jenderal

Pajak mempunyai tugas pokok dibidang penerimaan negara yang berasal dari pajak sesuai

dengan peraturan perundang – undangan yang berlaku. Nomenlaktur KPP Medan Timur

diganti menjadi Kantor Pelayananan Pajak (KPP) Pratama Medan Timur pada tanggal 06

Mei 2008, sesuai dengan Peraturan Menteri keuangan Nomor 67/PMK.0/2008 tentang

perubahan kedua atas PMK No.132/PMK.01/2006 Organisasi dan Tata Kerja Instansi

Vertikal Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Medan Tmur beralamat di Jalan SukaMulia No.17-A Medan.

Kantor Pelayanan Pajak Modren diseluruh jajaran Direktorat jenderal Pajak terdiri

dari tiga (3) jenis, yaitu :

1. Kantor pelayanan Pajak Wajib Pajak Besar

2. Kantor pelayanan Pajak Madya

3. Kantor pelayanan Pajak Pratama

Dengan dibentuknya Kantor pelayanan Pajak Madya dan Kantor Pelayanan Pajak

1. Kantor Pelayanan Pajak Madya Medan, dengan ruang lingkup meliputi wilayah

sebagian Provinsi Sumatera Utara.

2. Kantor Pelayanan Pajak Medan Timur, dengan ruang lingkup meliputi wilayah :

a. Kecamatan Medan Timur

b. Kecamatan Medan Tembung

c. Kecamatan Medan Perjuangan

3. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang lingkup meliputi

wilayah kecamatan Medan Barat

4. Kantor Pelayanan Pajak Pratama Medan Petisah, dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Sunggal

b. Kecamatan Medan Petisah

c. Kecamatan Medan Helvetia

5. Kantor Pelayanan Pajak Pratama Medan Kota, dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Kota

b. Kecamatan Medan Denai

c. Kecamatan Medan Area

6. Kantor Pelayanan Pajak Pratama Medan polonia, dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan polonia

b. Kecamatan Medan Maimun

c. Kecamatan Medan Baru

d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Selayang

f. Kecamatan Medan Johor

7. Kantor Pelayanan Pajak Pratama Medan Belawan, dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Belawan

b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan

d. Kecamatan Medan Deli

8. Kantor Pelayanan Pajak Pratama Binjai, dengan ruang lingkup meliputi wilayah :

a. Kota Binjai

b. Kabupaten Langkat

9. Kantor Pelayanan Pajak Pratama Lubuk Pakam, dengan ruang lingkup meliputi

B.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur serta Nilai – nilai Kementrian Keuangan

Keberhasilan program moderenisasi di lingkungan Direktorat Jendral Pajak

khususnya di Kantor Pelayanan Pajak Pratama Medan Timur, tidak hanya membawa

paradigma dan perubahan prilaku pegawai Kantor Pelayanan Pajak Pratama Medan

Timur.Tetapi lebih jauh juga dapat dampak positif terhadap pembangunan dan kualitas

kesehatan di negri ini.

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan visi

dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut

adalah sebagai berikut :

Visi Direktorat Jendral Pajak

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan

moderen yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan

propesionalisme yang tinggi”.

Misi Direktorat Jendral Pajak

”menghimpun penerimaan pajak negara berdasarkan Undang – undang perpajakan yang

mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara

1. Visi dari Kantor Pelayanan Pajak Pratama Medan Timur

“Menjadi kantor pelayanan pajak terbaik tingkat nasional dalam menunjang penerimaan

negara melalui pelayanan prima”.

2. Misi dari Kantor Pelayanan Pajak Pratama Medan Timur

“Mencapai kinerja yang optimal melalui pelayanan, penyuluhan dan pengawasan

berdasarkan ketentuan perpajakan.

Moto Pelayanan dari Kantor Pelayanan Pajak Pratama Medan Timur

“Janji Layanan“

3. Nilai Kementrian Keuangan

a. Integritas

Menjalanakan tugas dan pekerjaan dengan selalu memegang teguh kodeetik dan

prinsip – prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten, dan

menepati janji.

b. Profesionalisme

Memiliki kompetensi dibidang profesi dan menjalankan tugas atau pekerjaaan

sesuai dengan kompetensi, kewenangan, serta norma – norma profesi, etika dan

sesuai dengan kompetensi, kewenangan, serta norma – norma profesi, etika dan

c. Sinergi

Membangun dan memastikan hubungan kerja sama internal yang produktif serta

kemintraan yang harmonis dengan para pemangku kepentingan untuk

menghasilkan karya yang bermamfaat dan berkualitas. Dari Pengertian ini terlihat

dua dimensi sinergi yang selayaknya terjalin, yaitu dimensi internal dan dimensi

eksternal.

d. Pelayanan

Memberikan pelayanan yang memenuhi kepuasan pemangku kepentingan yang

dilakukan dengan sepenuh hati, transparan, cepat, akurat dan aman.

e. Kesempurnaan

Senantiasa melakukan upaya perbaikan disegala bidang untuk menjadi dan

memberikan yang terbaik.

C. Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi

yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional

untuk mencapai tujuan.Struktur organisasi meggambarkan dengan jelas pemisahan kegiatan

pekerjaan antara satu dengan yang lainnya dan bagaimana hubungan aktifitas dan fungsi

dibatasi.

Struktur organisasi yang ada di kantor pelayanan pajak pratama medan timur adalah

1. Sub bagian umum dan Kepatuhan Internal

2. Seksi Pengolahan Data dan Informasi (PDI)

3. Seksi Pelayanan

4. Seksi Pemeriksaan

5. Seksi Penagihan

6. Seksi Ekstensifikasi dan penyuluhan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Kelompok jabatan fungsional

Adapun wilayah kerja di Kantor Pelayanan Pajak Medan Timur antara lain:

1. Seksi Pengawasan dan Konsultasi I

Kelurahan Pulo Brayan Darat I dan II Kelurahan Sidodadi.

2. Seksi Pengawasan dan Konsultasi II

Kelurahan Sei Kera HilirI dan II, Kelurahan Sidorame Barat I dan II, Kelurahan

Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Padau Hilir dan Kelurahan

Tegal Rejo.

Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan Timur,

Kelurahan Indri Kasih, Kelurahan Sidorejo, Kelurahan Sidorejo Hilir dan

Kelurahan Printis.

4. Seksi Pengawasan dan Konsultasi IV

Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II,

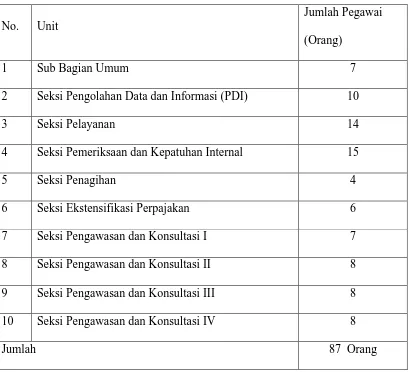

[image:33.612.89.499.302.674.2]Kelurahan Gang Buntu dan Kelurahan Pulo Brayan Bengkel.

Tabel 2.1. Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai

(Orang)

1 Sub Bagian Umum 7

2 Seksi Pengolahan Data dan Informasi (PDI) 10

3 Seksi Pelayanan 14

4 Seksi Pemeriksaan dan Kepatuhan Internal 15

5 Seksi Penagihan 4

6 Seksi Ekstensifikasi Perpajakan 6

7 Seksi Pengawasan dan Konsultasi I 7

8 Seksi Pengawasan dan Konsultasi II 8

9 Seksi Pengawasan dan Konsultasi III 8

10 Seksi Pengawasan dan Konsultasi IV 8

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2015

D.Uraian Tugas dan Fungsi 1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan Karikpa

maka kepala Kantor KPP Pratama mempunyai Tugas Mengkoordinasi Pelaksanaan

penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan,

pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak

Langsung Lainnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum dan kepatuhan internal

Melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan

pengelolaan kinerja pegawai, pemantauan pengendalian intern, pemantauan

pengelolaan resiko, pemantauan kepatuhan terhadap kode etik dan disiplin, dan

tindak lanjut hasil pengawasan, serta penyusunan rekomendasi perbaikan proses

bisnis.

Adapun tugasnya sebagai berikut:

a. Penatausahaan surat masuk dan keluar

b. Menyusun tanggapan/ tindak lanjut terhadap surat hasil pemeriksaan/

laporan hasil pemeriksaan dari Ditjen Kemenkeu/BPK/ Unit Fungsional

c. Menyusun tanggapan terhadap surat pengaduan anggota masyaraakat

melalui pos maaupun secara langsung.

d. Menyusun laporan berkala KPP, meliputi Laporan Ketertiban pegawai,

Laporan Penggunaan Anggaran, Laporan Pemakaian Barang-barang

milik negara dan lain sebagaainya.

e. Meneliti pelanggaran disiplin pegawai yang terjadi sessuai dengan

peraturan Pemerintah No. 53 tahun 2010.

f. Pengadministrasian hak-hak pegawai antara lain hak cuti, asuransi

kesehatan, pengangkatan pegawai, pengajuan pengsiun dan sebagainya.

g. Pengadministrasian gaji pegawai.

h. Pemeliharaan aset-aset negara serta pengadaaan barang-barang

kebutuhan kantor.

i. Pengelolaan dan penggunaan anggaran, serta mengelola sistem akuntansi

instansi.

3. Seksi Pengolahan Data dan Informasi (PDI)

Melakukan pengumpulan, pengolahan data, penyajian informasi perpajakan,

perekaman dokumen perpajakan, urusan tata usaha angka penerimaan pajak,

pengalokasian, pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT

a. Menyusun rencana penerimaan pajak berdassaarkan ekonomi dan

keuangan.

b. Menatausahaan penerimaan pajak.

c. Membuat laporan monitoring penerimaan pajak dan extra effort.

d. Perbaikan komputer dan aplikasi komputer.

e. Penatausahaan alat keterangan.

f. Penatausahaan surat-surat masuk pada seksi pengolaan data dan

informasi.

g. Pengaturan jaringan komputer keseluruh pegawai serta pengawasan

terhadap penggunaan jaringan komputer.

4. Seksi Pelayanan

Melaksaanakan penerbitan produk hukum perpajakan, pengadministrasian dokumen

dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat

lainnya, penyuluhan perpajakan, pelaksanaan registrasi wp, serta kerja sama

perpajakan sesuai ketentuan yang berlaku.Adapun tugasnya sebagai berikut.

a. Menatausahakan surat-surat permohonan dari wajib pajak dan surat-surat

lainnya pada Tempat Pelayanan Terpadu (TPT)

b. Menatausahakan surat-surat masuk untuk seksi pelayanan.

d. Menyelesaikan registrasi wajib pajak dan pengukuhan pengusaha kena

pajak serta permohonan NPWP.

e. Menyelesaikan permohonan penghapusan NPWP dan pengukuhan PKP.

f. Menerbitkan surat keputusan pembetulan produk hukum.

g. Pemberitahuan wajib pajak keluar/ pindah masuk.

h. Menatausahakan SPT Tahunan PPh atau SPT Masa PPN atau SPT masa

PPh pemotong dan pemungut yang telah diterima kembali dalam rangka

pengawasan kepatuhan wajib pajak.

i. Menyelesaikan permohonan perpanjangan jangka waktu penyampaian

SPT Tahunan PPh.

j. Melayani peminjaman/ pengiriman berkas dari/ ke KPP lain.

k. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

l. Mencetak surat teguran sehubungan dengan SPT Tahunan PPh, SPT

masa PPh, SPT masa PPN, yang tidak di sampaikan atau disampaikan

tidak sesuai dengan batas waktu yang telah ditentukan.

m. Menerbitka Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak(STP).

n. Melaksanakan penyuluhan perpajakan.

o. Melaksanakan pelayanan kebutuhan informasi perpajakan yang

dibutuhkan oleh wajib pajak

Pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan

angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan

dokumen-dokumen penagihan.Adapun tugasnya sebagai berikut:

a. Menatausahakan surat masuk ke seksi penagihan.

b. Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan pajak.

c. Menerbitkan dan menyampaikan surat teguran kepadaa wajib pajak.

d. Menerbitkan dan melaksanakan surat paksa.

e. Menerbitkan SPMP (surat perintah melakukan penyitaan) dan melaksanakan

penyitaan.

f. Menerbitkan surat permintaan pemblokiran rekening wajib pajak kepada

pimpinan bank.

g. Melakukan proses lelang atas harta kekayaan penunggakan pajak yang telah

disita.

h. Melakukan penelitian administratif dan penelitian setempat terhadap piutang

pajak yang diperkirakan tidak dapat ditagih/tidak mungkin ditagih lagi.

i. Melakukan penelitian atas usulan penghapusan piutang pajak.

j. Menjawab konfirmasi data tunggakan wajib pajak.

6. Seksi Pemeriksaan

Pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan

administrasi pemeriksaan perpajakan lainnya, serta pelaksanaan pemeriksaan oleh

petugas pemeriksaan oleh petugas pemeriksa pajak yang ditunjuk kepala kantor

Adapun tugasnya sebagai berikut:

a. Menatausahakan surat masuk ke seksi pemeriksaan dan kepatuhan internal.

b. Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

c. Menerbikan surat perintah pemeriksaan (SP2), Surat Pemberitahuan (SPT)

pemeriksaan pajak dan surat pemanggilan pemeriksaan pajak.

d. Menatausahakan Laporan Hasil Pemeriksaan (LPH) dan Nota Perhitungan

(Nothit).

e. Mengusulkan dilakukannya penyidikan pajak.

f. Membuat laporan tentang wajib pajak patuh.

g. Pengawasan / kepatuhan internal.

7. Seksi Ekstensifikasi dan Penyuluhan.

Mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan

subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi, bimbingan dan pengawasan wajib pajak baru, serta

penyuluhan perpajakan. Adapun tugasnya sebagai berikut:

a. Menatausahakan surat yang masuk ke seksi ekstensifikasi perpajakan.

c. Mencari data dari pihak ketiga dalam rangka pembentukan data perpajakan.

d. Mencari data potensi perpajakan dalam pembuatan monografi fiska.

e. Pembuatan daftar biaya komponen bangunan (DBKB).

8. Seksi Pengawasan dan Konsultasi

Melaksanakan pengawasan kepatuhan wajib pajak (PPh, PPN, dan Pajak lainnya),

bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan,

penyusunan profil Wajb Pajak, analis kinerja Wajib Pajak dalam rangka melakukan

intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang

berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan

Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah(territorial

tertentu).

a. Melakukan pengawasan penerbitan surat teguran kepada wajib pajak yang

belum menyampaikan Surat Pemberitahuan (SPT).

b. Melaksanakan peneliatian dan analisa kepatuhan material wajib pajak.

c. Melakukan penghapusan atau pembatalan ketetapan pajak yang tidak benar.

d. Pengusulan wajib pajak / PKP fiktif.

e. Pengusulan wajib pajak patuh.

f. Melakukan penelitian untuk mengusulkan penerbitan Surat Keterangan

Fiskal (SKF).

h. Melakukan bimbingan dan memberikan konsultasi teknis kepada wajib

pajak.

i. Mengirimkan himbauan perbaikan surat pemberitahuan (SPT).

j. Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka pengawasan

dan wajib pajak.

k. Melaksanakan rekonsiliasi data wajib pajak (data maching).

l. Membuat surat keterangan bebas (SKB).

9. Kelompok Jabatan Fungsional Pemeriksaan Pajak

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama.

Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksaan berkoordinasi,

integrasi,sinkronisasi, dan simplifikasi dengan Seksi Ekstensifikasi.Selain itu, teknologi

informatika dan sistem informasi dimanfaatkan secara optimal

a. melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

b. Melakukan pemeriksaan sederhana kantor.

c. Membuat Nota Perhitungan (Nothit) pajak, Daftar Kesimpulan Hasil

Pemeriksaan (DKHP) dan Alat Keterangan (Alket).

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Penerimaan pajak sangat bermanfaat bagi kehidupan semua rakyat Indonesia, sebab

dari penerimaan pajak pemerinah dapat membiayai pelayanan publik dan pembangunan

seperti jalan, jembatan, sampai fasilitas umum untuk digunakan masyarakat. Tetapi banyak

oang yang belum memahami tentang pajak dan segala peraturan mengenai pajak. Padahal

pajak yang mereka bayarkan sangat bermanfaat dan dapat memberikan kenyamanan bagi

masyarakat, tetapi ada juga masyarakat yang belum mengerti dan pemahamannya hanya

sampai pada pajak sebagai suatu kewajiban bagi orang - orang yang hanya mempunyai

perusahaan saja, padahal pajak ialah suatu masalah yang signifikan bagi permasalahan

suatu negara atau pemerintah yang membutuhkan peran aktif dari semua kalangan

masyarakat baik secara individu maupun badan. Pajak dibebankan bagi wajib pajak yang

menurut ketentuan perundang - undangan perpajakan ditentukan untuk melaksankan

kewajiban perpajakan termasuk pemungut pajak atau pemotong pajak tertentu. Dalam

literatur tentang perpajakan dikenal sistem pemungutan yang diterapkan self assesment

dengan cara menghitung, memperhitungkan, membayar serta melaporkan sendiri jumlah

pajaknya yang teruntang. Wajib pajak yang memperoleh penghasilan melebihi Penghasilan

Tidak Kena Pajak (PTKP), wajib pajak harus mendaftarkan diri pada Direktorat Jenderal

(NPWP). Tapi masih banyak juga wajib pajak yang sengaja menghindar dari kewajiban

sebagai wajib pajak. Setelah wajib pajak mempunyai NPWP maka wajib pajak mengisi

Surat Pemberitahuan Tahunan (SPT) guna meningkatkan kesadaran dan peran serta wajib

pajak dalam memenuhi kewajibannya dibidang perpajakan. Kepatuhan perpajakan sebagai

suatu keadaan dimana wajib pajak memenuhi senua kewajiban perpajakan dan

melaksanakan hak.

Pemerintah telah berupaya agar pemungutan pajak dapat dilaksanakan seadil -

adilnya, sebaik - baiknya, dan sesederhana mungkin, dan setiap peraturan perpajakan

merupakan landasan hukum untuk dilaksanakan pemungutan pajak yang berlaku di

masyarakat. Tetapi pemungutan pajak selama ini dirasakan oleh rakyat sebagai beban yang

berat, sebab dari penetapan jumlah pajak maupan tata cara pemungutannya dilaksanakan

diluar rasa keadilan karena wajib pajak merasa tingkat perekonomian masyarakat masih

rendah, sehingga wajib pajak merasa pihak fiskus tidak menghiraukan kemampuan sarta

menambah beban penderitan rakyat. Pajak hanyalah merupakan kewajiban semata - mata

yang haru dilaksanakan rakyat secara patuh.

Adapun cara - cara yang dilakukan untuk meningkatkan penerimaan sektor pajak

antara lain dengan menyempurnakan sistem perpajakan, mengintensifikasi penerimaan

pemungutan pajak dan menciptakan aparatur pajak yang bersih dan berwibwa.

Penyempurnaan sistem perpajakan telah dilakukan Pemerintah Indonesia yaitu dengan

tersebut dikenal dengan sebutan tax reform (Reformasi Perpajakan). Pembaharuan tersebut

dimulai pada tahun 1983 yang ditempuh dengan mengeluarkan Undang - Undang Nomor

36 Tahun 2008 tentang Pajak Penghasilan. Undang - Undang Pajak tersebut beberapa kali

diubah yaitu:

1. Undang - Undang Nomor 7 Tahun 1983

2. Undang - Undang Nomor 7 Tahun 1991

3. Undang - Undang Nomor 10 Tahun 1994

4. Undang - Undang Nomor 17 Tahun 2000

5. Undang - Undang Nomor 36 Tahun 2008

Suatu perubahan mendasar yang terjadi akibat dari tax reform 1983 tersebut adalah

munculnya sistem self assesment dalam sistem perpajakan yang berlaku di Indonesia.

Dalam Undang - Undang Republik Indonesia Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tatacara Perpajakan pada pasal 1 disebutkan bahwa pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang - undang, dengan tidak mendapat imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar - besarnya kemakmuran rakyat.

Pencapaian target yang direncanakan oleh pemerintah dalam mensukseskan

pembangunan nasional secara merata untuk memenuhi kebutuhan rumah tangga negara

dilaksanakan Negara Republik Indonesia tidak luput pembangunan di masing - masing

daerah. Pada umumnya negara yang memiliki administrasi pemerintahan yang modern

seperti Indonesia mengandalkan penerimaan pajak sebagai penopang Anggaran Pendapatan

Belanja Negara (APBN).

Dan dengan tingkat kesadaran wajib pajak yang pada saat ini masih kurang

membayar pajak di Indonesia khususnya di Kantor Pelayanan Pajak (KPP) Pratama Medan

Timur. Dengan judul ini penulis tertarik mengambil data dengan latar belakang tersebut

untuk membuat sebuah laporan PKLM dengan judul : “TINGKAT KEPATUHAN DAN

KESADARAN WAJIB PAJAK DALAM MEMBAYAR PAJAK DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ( PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan

Mandiri (PKLM) ini adalah :

1.1 Untuk mengetahui penyebab kurangnya kepatuhanWajib Pajak dalam membayar

pajak terhutangnya di Kantor Pelayanan Pajak Pratama Medan Timur.

1.2 Untuk mengetahui penyebab kurangnya kesadaran Wajib Pajak dalam membayar

1.3 Untuk mengetahui usaha – usaha yang dilakukan pihak Kantor Pelayanan Pajak

Pratama Medan Timur dalam meningkatkan kepatuhan dan mencegah adanya

WP untuk tidak melakukan penghindaran pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri ( PKLM ) ini adalah : 2.1 Bagi Mahasiswa

a. Menambah pengetahuan dan pengalaman di bidang perpajakan. Mahasiswa

dapat memperoleh pengalaman belajar pada suatu instansi pemerintah.

b. Guna menumbuhkan rasa tanggung jawab dan kedisiplinan mahasiswa yang

akan dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

c. Mempelajari perilaku dan keahlian baru serta mempelajari bentuk tim dan

kerjasama.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Sebagai sarana menciptakan hubungan yang baik dengan Universitas Sumatera

Utara khususnya Program Studi Diploma III Administrasi Perpajakan Fakultas

Ilmu Sosial dan Ilmu Politik (FISIP USU).

b. Sebagai sarana untuk mempromosikan citra KPP Pratama Medan Timur.

c. Sebagai bahan masukan atau bahan pertimbangan dalam pelaksanaan

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatra Utara:

a. Hasil PKLM ini diharapkan dapat berguna bagi pengembangan ilmu

pengetahuan khususnya dibidang perpajakan.

b. Untuk menjalin kerjasama FISIP USU dengan Kantor Pelayanan Pajak

Pratama Medan Timur dan untuk mempromosikan sumber daya manusia yang

ada di USU.

C. Uraian Teoritis

1. Pengertian Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, S.H yaitu iuran rakyat kepada

kas negara berdasarkan Undang - Undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum.

Pengertian pajak menurut S. I. Djajadiningrat yaitu pajak sebagai suatu kewajiban

menyerahkan sebagaian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai

hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi

tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan

Dr. N. J. Feldmann, memberi definisi sebagai berikut: pajak adalah prestasi yang

dipaksakan sepihak dan terutang kepada penguasa (menurut norma – norma yang

ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata – mata digunakan

untuk menutup pengeluaran - pengeluaran umum. (Resmi: 2012, Perpajakan Teori dan

Kasus. Edisi 6).

Sedangkan Menurut Undang - Undang Nomor 16 Tahun 2009 yang merupakan

perubahan keempat Undang - Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

Tatacara Perpajakan atau dikenal dengan istilah UU KUP. Menurut UU tersebut, pajak

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang - Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar - besarnya

kemakmuran rakyat.

Dari beberapa definisi tersebut dapat ditarik kesimpulan bahwa:

1. Pajak dipungut berdasarkan Undang – Undang.

2. Sifatnya dapat dipaksakan.

3. Tidak ada kontraprestasi secara langsung yang dirasakan pembayar pajak.

4. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah daerah.

5. Pajak digunakan untuk membiayai pengeluaran - pengeluaran pemerintah (rutin

2. Fungsi Pajak

Menurut Prof.Dr.Mardiasmo,MBA,Ak dalam bukunya yang berjudul

perpajakan, Edisi Revisi (2011:1), Pajak memiliki beberapa fungsi:

1. Fungsi Budgetair, pajak sebagai sumber dana bagi pemerintah untuk

membiayai pengeluaran - pengeluarannya.

2. Fungsi Regulerend, pajak sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Contoh:

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi

konsumsi minuman keras.

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

mengurangi gaya hidup konsomtif.

3. Sistem Pemungutan Pajak

Dizaman sekarang, pajak sangat penting bagi suatu pemerintah karena untuk

menyelenggarakan suatu pemerintah diperlukan dana tersebut yang digunakan

untuk membiayai pembangunan, fasilitas publik, pertahanan, dan lain sebagainya.

3.1 Official Assesment System

Suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus)

3.2 Self Assesment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak

untuk menentukan sendiri besarnya pajak yang terutang.

3.3 With Holding System

Suatu sistem pajak yang memberikan wewenang kepada pihak ketiga (bukan

fiskus atau wajib pajak yang bersangkutan) untuk menentukan besarnya pajak

yang terutang oleh wajib pajak.

4. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan, maka pemungutan

pajak harus memenuhi syarat - syarat sebagai berikut:

4.1 Pemungutan Pajak Harus Adil

Pemungutan pajak harus adil dan merata, yaitu dikenakan kepada orang pribadi

yang sebanding dengan kemampuan membayar pajak.

4.2 Pemungutan Pajak Harus Berdasarkan Undang - Undang

Di Indonesia pajak diatur dalam Undang – Undang Dasar 1945 pasal 23 ayat 2.

Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi

negara maupun warganya.

4.3 Tidak Mengganggu Perekonomian

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun

4.4 Pemungutan Pajak Harus Efisien

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga

lebih rendah dari pemungutannya.

4.5 Sistem Pemungutan Pajak Harus Sederhana

Sistem pemungutan pajak yang sedaerhana akan mempermudahkan dan

mendorong masyarakat dalam memenuhi kewajiban perpajakan.

5 Pengertian Wajib Pajak

Wajib pajak yaitu orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan yang sesuai dengan ketentuan perundang - undangan perpajakan.

Pemotong pajak yaitu wajib pajak yang ditunjuk oleh Kantor Pelayanan Pajak

sebagai pemotong pajak penghasilan pasal 15, pasal 21, pasal 26, dan pasal 4(2) atas

transaksi yang terjadi, sehingga apabila tidak ditunjuk sebagai pemotong pajak

wajib pajak tidak bisa pemotong pajak atas transaksi yang terjadi.

Pemungut pajak yaitu wajib pajak yang ditunjuk oleh Kantor Pelayan Pajak

sebagai pemungut Pajak Penghasilan pasal 22 dan Pajak Pertambahan Nilai (PPN)

atas transkasi yang terjadi, sehingga apabila yang ditunjuk sebagai pemungut pajak

6 Hak dan Kewajiban Wajib Pajak 6.1 Hak Wajib Pajak

Wajib pajak mempunyai hak untuk mendapatkan perlindungan kerahasiaan atas

seluruh informasi yang telah dilaporkan pada Direktorat Jenderal Pajak dalam

rangka menjalankan kewajiban ketentuan perpajakan.

6.2 Kewajiban Wajib Pajak

Wajib pajak mempunyai kewajiban mendaftarkan diri, melalukan sendiri

perhitungan, pembayaran, dan pelaporan pajak terutangnya.

Menurut Mardiasmo, (2011:1) Pajak ialah iuran rakyat kepada kas negara

berdasarkan undang - undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal

balik (kontraprestasi) yang langsung dapat ditujukan dan digunakan untuk membayar

pengeluaran umum.

Menurut Wakinto, (2011:5) pajak ialah iuran masyarakat kepada negara (yang dapat

di paksakan) yang terutang oleh yang wajib membayar menurut peraturan.

Self assesment system adalah suatu sisitem pemungutan pajak yang wajib pajaknya

menentukan sendiri jumlah pajak yang terutang sesuai sistem pemungutan pajak.

Official assesment system adalah suatu sistem pemungutan pajak yang aparatur

perpajakan menentukan sendiri (diluar wajib pajak) jumlah pajak yang terutang. Dalam

pada aparatur perpajakan. Sistem ini akan berhasil dengan baik jika aparatur perpajakan

baik kualitan maupun kuantitasnya telah memnuhi kebutuhannya.

Withholding system adalah suatu sistem pemungutan pajak yang menghitung

besarnya pajak yang terutang oleh wajib pajak dilakukan oleh pihak ketiga.

Kepatuhan perpajakan

(massofa.worldpress.com/.../pengertian-administrasi-perpajakan-kepatuhan) ialah :suatu keadaan dimana wajib pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya.

Kepatuhan wajib pajak yang ditetapkan oleh Direktur Jenderah Pajak sebagai wajib

pajak yang memenuhi kriteria tertentu sebagaimana dimaksud dalam Peraturan Menteri

Keuangan Nomor 192/PMK.03/2007 tentang tata cara penetapan wajib pajak dengan

kriteria tertentu dalam pengembalian pendahuluan kelebihan pembayaran pajak adalah

sebagai berikut:

1. Tepat waktu dalam menyampaikan surat pemberitahuan

1.1 Penyampaian Surat Pemberitahuan Tahunan tepat waktu dalam waktu 3 tahun

terakhir.

1.2 Penyampaian surat pemberitahuan masa yang terlambat 3 tahun terakhir untuk

masa pajak Januari sampai November tidak lebih dari 3 masa pajak untuk

1.3 Surat pemberitahuan masa yang terlambat sebagaimana dimaksud pada butir

(2) telah disampaikan tidak lewat dari batas waktu penyampaian surat

pemberitahuan masa pajak berikutnya.

a. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau menunda

pembayaran pajak. Meliputu keadaan pada tanggal 31 Desember tahun

sebelum penetapan wajib pajak patuh dan tidak termasuk utang pajak yang

belum melewati batas akhir pelunasan.

b. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan

keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3

tahun berturut - turut, dengan ketentuan sebagai berikut:

1. Laporan keuangan yang diaudit harus disusun dalam bentuk panjang (long

form report) dan menyajikan rekonsiliasi laba rugi komersial dan fiskal bagi

wajib pajak yang menyampaikan surat pemberitahuan tahunan.

2. Pendapat akuntan atas laporan keuangan yang di audit ditandatangani oleh

akuntan publik yang tidak sedang dalam pembinaan lembaga pemerintah

pengawas akuntan publik.

3. Tidak pernah dipidana karena melakukan pidana dibidang perpajakan

berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM ) Adapun yang menjadi ruang lingkup dari PKLM ini antara lain :

1. Tingkat kepatuhan dan kesadaran wajib pajak dalam membayar pajak di KPP

Pratama Medan Timur.

2. Faktor - faktor yang mempengaruhi wajib pajak dalam membayar pajak di KPP

Pratama Medan Timur.

3. Usaha - usaha yang dilakukan fiskus agar wajib pajak dapat membayar pajak tepat

waktu.

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

Tahap - tahap yang digunakan untuk mengumpulkan data dan informasi dalam

Praktik Kerja Mandiri ( PKLM ) adalah :

1. Tahap Persiapan

Dalam tahap persiapan ini penulis melakukan persiapan yang dimulai dari pengajuan

judul dan penetuan tempat Praktik Kerja Lapangan Mandiri (PKLM) dan mencari

pengumpulan data merupakan kegiatan mengumpulkan data serta informasi yang

berkenaan dengan judul.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang

ilmiah, catatan - catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik

Kerja Lapangan Mandiri.

3. Observasi Lapangan

Pada tahapan ini penulis melakukan pengamatan secara langsung dan pencatatan

sesuai sistematis terhadap data yang ada pada Kantor Pelayanan Pajak Pratama Medan

Timur..

4. Pengumpulan Data.

Data dikelompokkan menjadi data primer dan data sekunder. Data primer adalah data

yang diperoleh dari sumber-sumber asli, hasil wawancara yang berkompeten. Sedangkan,

data sekunder adalah data yang diperoleh atau dikumpulkan peneliti dari sumber yang telah

ada misalnya, studi kepustakaan dan dokumentasi.

5. Analisis Data dan Evaluasi

Penulis menganalisis dan mengevaluasi data meliputi: menganalisa data yang telah

diperoleh dengan menggunakan penjelasan dengan kata - kata yang sistematik sehingga

permasalahan terungkap dengan objektif.

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja

Lapangan Mandiri ( PKLM ) ini, maka penulis menggunakan Metode Pengumpulan Data

1. Obeservasi (Observation)

Dalam metode ini penulis terjun langsung ke lapangan untuk mengamati,

mendengarkan, serta mencatat dan menyimpulkan mengenai hal - hal yang

berhubungan dengan laporan ini.

2. Wawancara (Interview)

Yaitu dengan mengajukan pertanyaan - pertanyaan langsung kepada pihak - pihak

KPP yang dianggap mampu memberikan masukan data dan informasi yang

diberikan bagi penyusunan laporan ini.

3. Daftar Dokumentasi (0ptional)

Yaitu dengan mengumpulkan catatan - catatan, data - data mengenai pemeriksaan

pajak.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematis dalam penyusunan Laporan Praktik Kerja Lapangan

adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini dibahas mengenai Latar Belakang, Tujuan dan Manfaat,

Ruang Lingkup, Metode Praktik Kerja Lapangan Mandiri, Metode

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam Bab ini penulis menguraikan tentang sejarah singkat berdirinya

Kantor Pelayanan Pajak Medan Timur, struktur organisasi, uraian tugas

pokok dan fungsi dari tiap - tiap bagian dalam instansi tersebut.

BAB III : GAMBARAN DATA PKLM

Pada bab ini menjelaskan secara rinci pengertian - pengertian secara

teoritis dan teori - teoriyang berkaitan dengan pemeriksaan pajak

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis mengemukakan tentang analisa dan evaluasi terhadap

data - data yang berhubungan dengan judul laporan PKLM.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini penulis menguraikan kesimpulan mengenai hal-hal yang

telah dikemukakan dan beberapa saran yang merupakan inti pokok

LAPORAN TUGAS AKHIR

TENTANG

TINGKAT KEPATUHAN DAN KESADARAN WAJIB PAJAK DALAM MEMBAYAR PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN

TIMUR O L E H

NAMA :MAHMUD TARMIZI SIREGAR

NIM :1226000118

Untuk Memenuhi Syarat Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrohmaanirrohim

Puji dan syukur penilus hanturkan ke hadirat ALLAH SWT yang telah memberi

reahmat dan hidayahnya kepada penulis sehingga dapat menyelesaikan perkuliahan dan

penulisan laporan praktik kerja lapangan mandiri (PKLM) “ TINGKAT KEPATUHAN

DAN KESADARAN WAJIB PAJAK DALAM MEMBAYAR PAJAK DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Laporan PKLM ini diajukan guna untuk memenuhi salah satu syarat untuk dapat

menyelesaikan Pendidikan Program Studi Diploma III Administrasi Perpajakan pada

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis laporan ini tidak terlepas dari bantuan dan perhatian berbagai pihak. Oleh

karena itu penulis mengucapkan terima kasih setulus – tulusnya kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hasim Batubara, M.Si. selaku ketua Program Studi Diploma

III Administrasi Perpajakan Universitas Sumatera Utara dan juga selaku sebagai

pembimbing penulis dalam penyelesaian tugas akhir ini yang telah meluangkan

waktunya untuk memberikan bimmbingan dan pengarahan selama penulis

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Seluruh staff kantor Administrasi perpajakan FISIP USU yang telah membantu

proses perkuliahan.

5. Pihak kantor jurusan Diploma III Administrasi Perpajakan FISIP USU yang

telah membantu kelancaran penulisan dalam menyelesaikan PKLM ini.

6. Bapak supervisor lapangan yang bersedia meluangkan waktunya memberikan

data-data yang diperlukan dalam menyelesaikan Laporan Tugas Akhir ini.

7. Teristemewa untuk kedua orang tua saya, H. Mara Lohot A.Md Siregar dan

Mastiga Bena Sari Harahap. S.pd yang telah memberikan doa, dukungan,

nasihat, didikan serta motivasi kepada penulis dalam menyelenggarakan PKLM

ini.

8. Untuk adik saya Tamam Habibi Siregar dan abang saya Irfan Hamonangan

Siregar. S.kom yang telah memberikan dukungan, masukan dan semangat dalam

menyelesaikan PKLM ini dan untuk semua keluarga penulis.

9. Untuk semua kawan – kawan yang ada di kelas tax c 2012 khususnya, umum

Pihak-pihak lain dan seluruh teman-teman yang namanya tidak dapat penulis

sebutkan satu persatu lagi, penulis mengucapkan terima kasih atas bantuan dan dukungan

hingga penulis dapat menyelesaikan Laporan Tugas Akhir ini.

Penulis telah berusaha semaksimal mungkin dalam penyusunan dan penyelesaian

Laporan Tugas Akhir ini, namun penulis menyadari masih banyak kelemahan dari segi isi

maupun tata bahasa. Oleh karena itu, penulis men