BAB I PENDAHULUAN

A. Latar Belakang

Di era globalisasi saat ini terjadi peningkatan volume pembangunan dari tahun

ke tahun yang diikuti dengan naiknya jumlah penduduk dan kebutuhan hidup

merupakan masalah dan beban pembanggunan yang patut dicermati, upaya

pemecahan masalah dan beban pembangunan tersebut menuntut peningkatan

peran pemerintah yang lebih besar dan berkesinambungan. Peningkatan peran

pemerintah konsekuennya adalah meningkat pula dana yang dibutuhkan untuk

membiayai pengeluaran-pengeluaran pemerintah di bidang pembangunan dan

kemasyarakatan.

Pemerintah Indonesia dalam melaksanakankegiatan pembangunan tentunya

memerlukan dana. Dana yang diperlukan untuk pembiayaan pembangunan salah

satunya bersumber dari pungutan berupa pajak karena pajak diyakini sebagai

tulang punggung pembangunan.Pajak berperan sebagai sumber penerimaan

negara yang penting bagi pelaksanaan dan peningkatan pembangunan nasional

untuk meningkatkan kemakmuran dan kesejahteraan rakyat, yang merupakan

tujuan dari suatu negara, dalam mencapai tujuan tersebut pemerintah terus

melakukan upaya meningkatkan potensi-potensi pajak yang ada melalui

Reformasi Perpajakan guna meningkatkan penerimaan negara dari sektor pajak.

Reformasi perpajakan di Indonesia dicetuskan oleh pemerintah Indonesia pada

tahun 1983 atau 38 tahun setelah Indonesia merdeka. Salah satu perubahannya

perubahan. Yang terakhir adalah Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah (PDRD). Perkembangan terbaru

tentang pajak daerah saat ini yaitu pelimpahan kewenangan pengelolaan pajak

Bea Perolehan Hak atas Tanah dan bangunan (BPHTB) dan pajak bumi dan

bangunan perdesaan dan perkotaan (PBB-P2) yang pemungutannya diserahkan

sepenuhnya kepada pemerintah daerah. Wacana pelimpahan kewenangan

pengelolaan PBB-P2 dari pemerintahpusat kepada pemerintah daerah sebenarnya

sudah berlangsung lama, dan baru terwujud setelah adanya UU Nomor 28 Tahun

2009 tentang Pajak Daerah dan Retribusi Daerah. Mekanisme pengelolaan

PBB-P2 dahulu dipungut dan diadministrasikan semuanya oleh pemerintah pusat tetapi

hasilnya dibagikan lagi kepada masing-masing pemerintah daerah untuk

pembangunan daerah. Mekanisme persentase bagi hasil pajak bumi dan bangunan

berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Pusat dan Daerah yaitu 10% untuk pusat, 16,2% untuk propinsi dan

64,8% untuk kabupaten/kota. Berikut ini Perbandingan PBB pada Undang-undang

PBB dengan Undang-undang Pajak Daerah dan Retribusi Daerah dapat dilihat

Tabel 1.1

Perbandingan PBB Perdesaan dan Perkotaan Sebelum dan Sesudah dialihkan ke Pemerintah Daerah

Sumber: Data Diolah

Undang-Undang tentang Pajak Daerah dan Retribusi Daerah (PDRD)

membawa banyak perubahan, salah satunya terkait dengan mekanisme

pengelolaan PBB-P2 yang diserahkan kepada masing-masing daerah. Tata cara

pengalihan PBB P2 sebagai pajak daerah telah diatur dalam Peraturan Bersama

Menteri Keuangan dan Menteri Dalam Negeri Nomor 213/PMK.07/2010 dan

Nomor 58 Tahun 2010 tentang Tahapan Persiapan Pengalihan PBB-P2 sebagai

Materi Sebelum dialihkan ke Pemda (UU PBB)

Setelah dialihkan ke Pemda (UU PDRD)

Objek Bumi dan/atau Bangunan(Pasal 2)

Bumi dan/atau Bangunan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan,

perhutanan,

pertambangan(Pasal 77 Ayat 1)

Tarif Tunggal 0,5%(Pasal 5) Paling tinggi 0,3%(Pasal 80)

NJKP

20% - 100% (PP 25 tahun 2002 ditetapkan sebessar 20% atau 40%)(Pasal 6)

Tidak dipergunakan

NJOPTKP

Paling tinggi Rp.12.000.000 per Wajib Pajak(Pasal 3 Ayat 3)

Paling rendah Rp.10.000.000 per Wajib Pajak(Pasal 77 Ayat 4) NJOPTKP)(Pasal 7)

Pajak Daerah. Peraturan bersama tersebut kemudian ditindaklanjuti dengan

Peraturan Direktur Jenderal Pajak Nomor PER-61/PJ/2010 tentang Tata Cara

Persiapan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai

Pajak Daerah.Pengalihanpemungutan PBB-P2 ke seluruh pemerintahan

kabupaten/kota dimulai paling lambat 1 Januari 2014.

Dengan terbitnya Undang-undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, Pemerintah Daerah kini mempunyai tambahan

sumber pendapatan asli daerah (PAD) yang berasal dari Pajak Daerah, sehingga

saat ini Jenis Pajak Kabupaten/Kota terdiri dari sebelas jenis pajak, yaitu Pajak

Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan,

Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, dan

Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan,

dan Bea perolehan Hak atas Tanah dan Bangunan.

Pengalihan atas PBB-P2 dari pusat ke daerah masih terbilang baru sehingga

dapat mengalami peningkatan atau penurunanjumlah penerimaan PBB-P2.

Sebagai warga negara hendaknya menyadari akan kewajiban-kewajibannya

terhadap negara, yaitu membayar pajak. Dengan Kepatuhansetiap wajib pajak

yang memenuhi segala kewajibannya dapat dipastikan roda pemerintahan akan

berlangsung lancar. Lancarnya roda pemerintahan akan melancarkan pula

tercapainya keseluruhan cita-cita rakyat yang hidup dalam negara yang adil dan

makmur.Begitu besar manfaat dari pembayaran Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan untuk kesejahteraan masyarakat dan banyak

kemudahan-kemudahan yang diberikan dalam pelaksanaan pembayaraan Pajak Bumi dan

Berdasarkan latar belakang diatas Penulis tertarik untuk membahas

permasalahan ke dalam suatu laporan dengan judul “Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi Dan Bangunan Sektor Perdesaan Dan Perkotaan (PBB-P2) Di Badan Pendapatan Daerah Kabupaten Langkat”.

B. Tujuan dan Manfaat 1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai penulis dalam penelitian ini, yaitu :

a. Mengetahui tata cara pembayaranPajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan di Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah Kabupaten Langkat.

b. Mengetahui tingkat kepatuhan wajib pajak dalam membayar Pajak

Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten

Langkat.

c. Faktor-faktor yang mempengaruhi tingkat kepatuhan dalam membayar

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten

Langkat.

d. Mengetahui upaya-upaya yang dilakukan oleh Pemerintah Daerah

(Pemda) dalam meningkatkan kepatuhan wajib pajak dalam

membayar Pajak Bumidan Bangunan Sektor Perdesaan dan Perkotaan

di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

2. ManfaatPenelitian

Adapun manfaat dari penelitian yang dilakukan adalah sebagai berikut :

1) Akademis

Dapat menambah pengetahuan dan wawasan penulis dari penelitian

yangdilakukan penulis dengan cara mengaplikasikan teori-teori yang

didapat selama perkuliahan dalam pembahasan masalah mengenai

tingkat kepatuhan wajib pajak dalam membayar pajak bumi dan

bangunan perdesaan dan perkotaan (PBB-P2) di Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Langkat.

2) Praktis

Dalam Penelitian ini, mempunyai manfaat bagi Pemerintah Kabupaten

Langkat untuk meningkatkan kepatuhan wajib pajak di masa

mendatang.

C. Uraian Teoritis 1. Pajak

a. Definisi Pajak

Menurut pasal 1 Undang – Undang Nomor 16 tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan yang berbunyi:

“Pajak adalah kontribusi wajib pajak negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapat imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

1) Menurut Soemitro (2014:1) Pajak adalah iuran kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal (kontraprestasi), yang langsung dapat

ditunjukkan dan digunakan untuk membayar pengeluaran umum.

2) Menurut Feldmann (2014:1) Pajak adalah prestasi yang dipaksakan

sepihak oleh dan terutang kepada penguasa (menurut norma-norma

yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan

semata-mata digunakan untuk menutup pengeluaran-pengeluaran

umum.

3) Menurut Andriani (2014:2) Pajak adalah iuran kepada negara (dapat

dipaksakan) yang terutang olah yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang

langsung dapat ditunjukkan dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubungan dengan

tugas negara yang menyelenggarakan pemerintahan.

Dari definisi di atas terdapat persamaan pandangan atauprinsip mengenai

pajak. Perbedaan mengenai ketiga definisi tersebut hanya pada

penggunaan gaya bahasa atau kalimatnya saja.

Ketiga pendapat tersebut mempunyai unsur-unsur sebagai berikut :

a) Pajak dipungut berdasarkan Undang-undang.

b) Tidak ada timbal jasa (Kontraprestasi) secara langsung.Dapat

dipaksakan.

Jadi, dapat disimpulkan bahwa pajak adalah iuran kepadaNegara (yang

dapat dipaksakan) yang terutang oleh yang wajibmembayarnya menurut

peraturan-peraturan dan tidak mendapatkanprestasi-prestasi kembali yang

secara langsung dapat ditunjuk.

b. Fungsi Pajak

Pajak merupakan sumber penerimaan Negara yang mempunyai

duafungsiyaitu:

1) Fungsi anggaran (budgetair) sebagai sumber dana bagi

pemerintah,untuk membiayai pengeluaran-pengeluarannya.

2) Fungsi mengatur (regulerend) sebagai alat pengatur atau

melaksanakan pemerintah dalam bidang sosial ekonomi.

c. Asas Pemungutan Pajak

Ada tiga asas yang digunakan dalam pemungutan pajak yaitu :

1) Asas Domisili

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak

berdasarkan tempat tinggal atau yang bertempat tinggal di wilayahnya.

Wajib Pajak yang bertempat tinggal di Indonesia dikenakan pajak baik

penghasilan yang berasal dari dalam negeri maupun dari luar negeri.

2) Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tapa memperhatikan tempat tinggal Wajib Pajak. Wajib

Pajak yang memperoleh penghasilan dari Indonesia dikenakan pajak di

Indonesia tanpa memperhatikan wilayah tempat tinggal Wajib Pajak.

Pengenaan Pajak dihubungkan dengan kebangsaan suatu negara.

Pengenaan pajak diberlakukan kepada setiap orang asing yang

bertempat tinggal di Indonesia.

d. Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi dalam 3 bagian sebagai berikut:

a) Official Assesment System

Sistem pemungutan yang memberi wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak menurut perundang-undangan perpajakan yang berlaku.

b) Self Assesment System

Sistem pemungutan pajak yang memberi wewenang kepada Wajib

Pajak untuk menentukan sendiri besarnya pajak yang terutang. Wajib

Pajak menghitung, memperhitungkan, membayar dan melaporkan

sendiri besarnya pajak yang harus dibayar.

c) With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk

menentukan pajak yang terutang oleh Wajib Pajak.

e. Jenis-jenis Pajak

Jenis pajak dikelompokan ke dalam 3 bagian, yaitu :

a) Pajak Menurut Golongannya

1) Pajak langsung,yaitu pajak yang harus ditanggung sendiri oleh

Wajib Pajak dan pembebanannya tidak dapat dibebankan kepada

Contoh : Pajak Penghasilan (PPh).

2) Pajak Tidak Langsung,yaitu pajak yang pembebanannya dapat

dilimpahkan kepada pihak lain.

Contoh: Pajak Pertambahan Nilai (PPN)

b) Pajak Menurut Sifatnya

a) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan

padasubjeknya dan selanjutnya dicari syarat objektifnya,dalam

artimemperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Penghasilan (PPh).

b) Pajak Objektif, yaitu pajak yang berdasarkan objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Pertambahan Nilai (PPN).

c) Pajak Menurut Lembaga pemungutnya

1) Pajak pusat,yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan membiayai rumah tangga negara.

2) Pajak Daerah,yaitu pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah.

f. Tarif Pajak

Tarif pajak merupakan angka atau persentase yang digunakan untuk

mengitung jumlah pajak atau jumlah pajak terutang. Terdapat empat

macam tarif pajak, yaitu :

a) Tarif Tetap

Tarif dengan jumlah atau angka tetap berapa pun yang menjadi dasar

b) Tarif Sebanding (Proporsional)

Tarif dengan persentase tetap berapa pun jumlah yang menjadi dasar

pengenaan pajak, dan pajak yang harus dibayar selalu akan berubah

secara proposional sesuai dengan jumlah yang akan dikenakan.

c) Tarif Progresif

Tarif dengan persentase yang semakin meningkat (naik) apabila

jumlah yang menjadi dasar pengenaan pajak meningkat.

d) Tarif Degresif (Menurun)

Tarif dengan persentase yang semakin turun apabila jumlah yang

menjadi dasar pengenaan pajak meningkat.

g. Wajib Pajak

Menurut UU Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata

Cara Perpajakan yang berbunyi:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan”.

2. Pajak Daerah dan Retribusi Daerah

Menurut Suandy (2014:225): menyatakan pada tahun 1997, pemerintah

akhirnya mengeluarkan Undang-Undang Nomor 18 tahun 1997

sebagaimana yang telah diubah dengan Undang-Undang Nomor 34 tahun

2000 dan Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah. Dengan dikeluarkannya undang-undang ini

saja tetapi juga pajak daerah yang menjadi salah satu sumber penerimaan

daerah.

a. Dasar Hukum PDRD

Dasar hukum Pajak Daerah dan Retribusi Daerah adalah

Undang-undang No. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

b. Tujuan dari Undang-undang PDRD

Tujuan dari Undang-Undang PDRD adalah sebagai berikut :

a) Menyederhanakan berbagai pungutan daerah dalam rangka

mengurangiekonomi biaya tinggi.

b) Menyederhanakan sistem dan administrasi perpajakan dan retribusi

daerah untuk memperkuat fondasi penerimaan daerah khusunya

kabupaten/kota, dengan mengefektifkan jenis pajak dan retribusi

tertentu yang potensial.

c. Pengertian Pajak Daerah

Beberapa pengertian atau istilah Pajak Daerah :

a) Daerah otonom, selanjutnya disebut daerah adalah kesatuan

masyarakat hokum yang mempunyai batas daerah tertentu

berwenang mengatur dan mengurus kepentingan masyarakat

setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat

dalam ikatan Negara Kesatuan Republik Indonesia.

b) Pajak Daerh selanjutnya disebut pajak adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan

digunakan untuk membiayai penyelenggaraan pemerintahan daerah

dan pembangunan daerah.

c) Badan adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak

melakukan usaha yang meliputi perseroan terbatas, perseroan

komanditer, perseroan lainnya, badan usaha milik negara atau

daerah dengan nama dan dalam bentuk apa pun, firma, kongsi,

koperasi, dana pensiun, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi sosial politik, atau organisasi yang

sejenis, lembaga, bentuk usaha tetap, dan bentuk badan lainnya.

d) Pembukuan adalah suatu proses pencatatan yang dilakukan secara

teratur untuk mengumpulkan data dan informasi keuangan yang

meliputi harta, kewajiban, modal, penghasilan dan biaya, serta

jumlah harga perolehan dan penyerahan barang atau jasa, yang

ditutup dengan menyusun laporan keuangan berupa neraca dan

laporan laba rugi pada setiap tahun pajak berakhir.

d. Jenis-jenis Pajak Daerah

Jenis-jenis Pajak Daerah dibagi menjadi dua yaitu:

a) Pajak Provinsi

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor

3) ajak Bahan Bakar Kendaraan Bermotor

4) Pajak Air Permuka an

b) Pajak Kabupaten/Kota

1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan

7) Pajak Parkir

8) Pajak Air Tanah

9) Pajak Sarang Burung Walet

10) Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

11) Bea Perolehan Hak atas Tanah dan Bangunan

e. Pengertian Retribusi Daerah

Beberapa Pengertian atau istilah Retribusi Daerah :

a) Retribusi Daerah, yang selanjutnya disebut retribusi adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.

b) Jasa adalah kegiatan pemerintah daerah berupa usaha dan

pelayanan yang menyebabkan barang, fasilitas, atau kemanfaatan

lainnya yang dapat dinikmati oleh orang pribadi atau badan.

c) Jasa umum adalah jasa yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan

d) Jasa usaha adalah jasa yang disediakan oleh pemerintah daerah

dengan menganut prinsip-prinsip komersial karena pada dasarnya

dapat pula disediakan oleh sektor swasta.

e) Perizinan tertentu adalah kegiatan tertentu pemerintah daerah

dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengadilan dan

pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber

daya alam, barang, prasarana, sarana atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian

lingkungan.

f. Jenis-jenis Retribusi Daerah

Jenis-jenis retribusi daerah dikelompokan menjadi tiga yaitu :

a) Retribusi Jasa Umum

Menurut UU No. 28 tahun 2009 pasal 109 menyatakan bahwa

tertribusi yang dikenakan atas jasa umum digolongkan sebagai

retribusi jasa umum. Objek retribusi jasa umum adalah pelayanan

yang disediakan atau diberikan pemerintah daerah untuk tujuan

kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

orang pribadi atau badan. Menurut UU No. 28 tahun 2009 pasal

110 jenis retribusi jasa umum adalah :

1) Retribusi pelayanan kesehatan

2) Retribusi pelayanan persampahan/kebersihan

3) Retribusi pengganti biaya cetak Kartu Tanda Penduduk dan

4) Retribusi pelayanan pemakaman dan pengabuan mayat

5) Retribusi Parkir di tepi jalan umum

6) Retribusi pasar

7) Retribusi pengujian kendaraan bermotor

8) Retribus pemeriksaan alat pemadam kebakaran

9) Retribusi penggantian biaya cetak peta

10) Retribusi penyediaan dan/atau penyedotan kakus

11) Retribusi pengelolaan libah cair

12) Retribusi Pelayanan tera/tera ulang

13) Retribusi pelayanan pendidikan ; dan

14) Retribusi pengendalian menara telekomunikasi

b) Retribusi Jasa Usaha

Menurut UU No. 28 tahun 2009 pasal 126 menyatakan bahwa

retribusi yang dikenakan atas jasa usaha digolongkan sebagai

retribusi jasa usaha. Objek retribusi jasa usaha adalah pelayanan

yang disediakan oleh pemerintah daerah dengan menganut prinsip

komersial yang meliputi :Pelayanan dengan menggunakan atau

memanfaatkan kekayaan daerah yang belum dimanfaatkan secara

optimal dan/atau pelayanan oleh pemerintah daerah sepanjang

belum disediakan secara memadai oleh pihak swasta.

Menurut UU No. 28 tahun 2009 pasal 127 jenis-jenis retribusi jasa

usaha adalah:

1) Retribusi pemakaian kekayaan daerah

3) Retribusi tempat pelelangan

4) Retribusi terminal

5) Retribusi tempat khusus parkir

6) Retribusi tempat penginapan/pesanggrahan/vila

7) Retribusi rumah potong hewan

8) Retribusi tempat pendaratan kapal

9) Retribusi tempat rekreasi dan olahraga

10) Retribusi penyeberangan di atas air

11) Retribusi penjualan produksi usaha daerah

c) Retribusi Perizinan Tertentu

Menurut UU No. 28 tahun 2009 pasal 140 menyatakan bahwa

retribusi yang dikenakan atas perizinan tertentu digolongkan

sebagai retribusi perizinan tertentu.objek retribusi perizinan

tertentu adalah pelayanan perizinan tertentu oleh pemerintah daerah

kepada orang pribadi atau badan yang dimaksudkan untuk

pengaturan dan pengawasan atas kegiatan pemanfaatan ruang,

penggunaan sumber daya alam, barang, prasarana, sarana atau

fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

Menurut UU No. 28 tahun 2009 pasal 141 jenis-jenis Retribusi

perizinan tertentu adalah :

1) Retribusi izin mendirikan bangunan

2) Retribusi izin tempat penjualan minuman beralkohol

4) Retribusi izin trayek

3. Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan (PBB-P2) a. Ketentuan Umum Pajak Bumi dan Bangunan sektor Perdesaan

Perkotaan

Landasan hukum berlakunya Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan adalah sebagai berikut :

1) Undang-Undang Republik Indonesia No 28 Tahun 2009 Tentang

Pajak Daerah dan Retribusi Daerah

2) Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri

Nomor 15/PMK07/2014 dan Nomor 10 Tahun 2014 tentang

Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan sektor

Perdesaan dan Perkotaan sebagai Pajak Daerah

3) Peraturan Direktur Jenderal Pajak Nomor PER-61/PJ/2010 tentang

Tata Cara Persiapan Pengalihan Pajak Bumi dan Bangunan sektor

Perdesaan dan Perkotaan sebagai Pajak Daerah

4) Peraturan Daerah Kabupaten Langkat Nomor 04 Tahun 2012

tentang Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Berdasarkan Peraturan Daerah Kabupaten Langkat Nomor 04 Tahun

2012tentang Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan, yang dimaksud dengan pajak daerah adalah kontribusi wajib

kepada Daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang – Undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

Pajak Bumi dan Bangunan adalah pajak negara yang dikenakan

terhadap harta tak bergerak berupa bumi dan bangunan (UU PBB No.

12 Tahun 1994). PBB adalah pajak yang bersifat kebendaan, artinya

besarnya pembebanan pajak ditentukan oleh keadaan objek pajak itu

saja yaitu bumi dan bangunan, sedangkan keadaan pribadi subjek pajak

atau wajib pajak tidak diperhatikan.

Pajak Bumi dan Bangunan pada awalnya merupakan pajak pusat

yang alokasi penerimannya dialokasikan ke daerah – daerah dengan

proporsi tertentu, namun demikian dalam perkembangannya

berdasarkan Undang – Undang Nomor 28 tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah pajak ini khususnya sektor perdesaan dan

perkotaan menjadi sepenuhnya pajak daerah. Pengalihan pengelolaan

PBB-P2 kepada pemerintah daerah paling lambat diserahkan pada awal

tahun 2014, sehingga bagi pemerintah daerah yang sudah siap

mengelola PBB-P2 sebelum tahun 2014 bisa melaksanakannya paling

cepat sejak tahun 2011.

b. Subjek dan Objek Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Subjek Pajak PBB-P2 Berdasarkan Peraturan Daerah Kabupaten

Langkat Nomor 4 Tahun 2012 pasal 3

1) Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah

orang pribadi atau badan yang secara nyata mempunyai suatu hak

atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau

2) Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah

Orang Pribadi atau Badan yang secara nyata mempunyai suatu hak

atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau

memiliki, menguasai dan/atau memperoleh manfaat atas Bangunan.

Objek Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Berdasarkan Peraturan Daerah Kabupaten Langkat Nomor 4 Tahun

2012 Pasal 2, Objek pajak Bumi dan Bangunan Perdesaan dan

Perkotaan adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai,

dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan

yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan

pertambangan. Yang termasuk dalam pengertian Bangunan adalah :

1) Jalan lingkungan yang terletak dalam satu kompleks bangunan

sepertihotel, pabrik, dan emplasmennya, yang merupakan suatu

kesatuandengan kompleks Bangunan tersebut.

2) Jalan tol,

3) Kolam renang,

4) Pagar mewah,

5) Tempat Olahraga,

6) Galangan kapal, dermaga,

7) Taman mewah

8) Tempat penampungan / kilang minyak, air dan gas, pipa miyak,

dan

Objek Pajak yang tidak dikenakan Pajak Bumi dan BangunanPerdesaan

dan Perkotaan adalah objek pajak yang :

1) digunakan oleh Pemerintah dan Daerah untuk

penyelenggaraanPemerintahan,

2) digunakan semata – mata untuk melayani kepentingan umum di

bidangibadah, sosial, kesehatan, pendidikan dan kebudayaan

nasional, yangtidak dimaksudkan untuk memperoleh keuntungan,

3) digunakan untuk kuburan, peninggalan purbakala, atau yang

sejenisdengan itu,

4) merupakan hutan lindung, hutan suaka alam, hutan wisata,taman

nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah

negara yang belum dibebani suatu hak,

5) digunakan oleh perwakilan diplomatik dan konsultan berdasarkan

asasperlakuan timbal balik,

6) digunakan oleh badan atau perwakilan lembaga internasional

yangditetapkan dengan Peraturan Menteri Keuangan

c. Dasar Pengenaan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Dasar pengenaan PBB Perdesaan dan Perkotaan Berdasarkan Peraturan

Daerah Kabupaten Langkat Nomor 4 Tahun 2012 Pasal4 adalah Nilai

Jual Objek Pajak (NJOP). NJOP ditetapkan setiap 3 (tiga) tahun kecuali

untuk objek pajak tertentu dapat ditetapkan osetiap tahun sesuai

perkembangan wilayah. Penetapan besarnya NJOP dilakukan oleh

besaran nilai jual objek yang akan dimasukan kedalam perhitungan

pajak terhutang. Besarnya NJKP yaitu:

1) Apabila NJOP-nya ≥ Rp 1.000.000.000.00 adalah 40%

2) Apabila NJOP-nya ≤ Rp 1.000.000.000.00 adalah 20%

d. Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

NJOPTKP adalah batas NJOP atas bumi dan/atau bangunan yang tidak

kena pajak. Berdasarkan Peraturan Daerah Kabupaten Langkat No 04

tahun 2012 Besarnya NJOPTKP ditetapkan sebesar Rp. 10.000.000,00

(Sepuluh juta rupiah) untuk setiap wajib pajak.

e. Tarif Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Tarif Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Berdasarkan Peraturan Daerah Kabupaten Langkat No 04 tahun 2012 :

1) Nilai Jual Objek Pajak (NJOP) Bumi dan Bangunan Perdesaandan

Perkotaan dibawah Rp 1.000.000.000,- (satu milyar rupiah)tarifnya

ditetapkan sebesar 0,1 % (nol koma satu persen),

2) Nilai Jual Objek Pajak (NJOP) Bumi dan Bangunan Perdesaandan

Perkotaan diatas Rp 1.000.000.000,- (satu milyar rupiah)tarifnya

ditetapkan sebesar 0,2 % (nol koma dua persen).

f. Rumus Perhitungan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Rumus penghitungan PBB-P2 = Tarif x (NJOP-NJOPTKP)

Contoh :

Wajib Pajak A mempunyai objek pajak berupa :

- Bangunan seluas 400 m2 dengan nilai jual Rp350.000,00/m2

- Taman seluas 200 m2 dengan nilai jual Rp50.000,00/m2 Besarnya

pokokpajak yang terutang adalah sebagai berikut:

1) NJOP Bumi :

800 x Rp300.000,00 = Rp 240.000.000,00

2) NJOP Bangunan

a)

Rumah dan garasi400 x Rp350.000,00 = Rp 140.000.000,00

b)

Taman200 x Rp50.000,00 = Rp 10.000.000,00

c)

Pagar(120 x 1,5) x Rp175.000,00 = Rp 31.500.000,00 (+)

Total NJOP Bangunan = Rp 181.500.000,00

NJOPTKP = Rp 10.000.000,00 (-)

Nilai Jual Bangunan Kena Pajak = Rp 171.500.000,00 (+)

Nilai Jual Objek Pajak Kena Pajak = Rp 411.500.000,00

Tarif pajak efektif yang ditetapkan dalam Peraturan Daerah 0,1%

PBB terutang : 0,1% x Rp411.500.000,00 = Rp 411.500,00

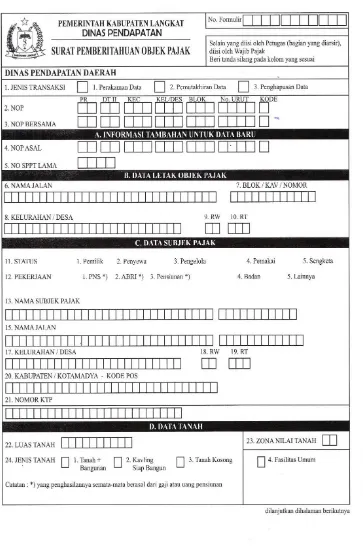

g. Surat Pemberitahuan Objek Pajak (SPOP)

Pengertian Surat Pemberitahuan Objek Pajak (SPOP) adalah sarana

bagi Wajib Pajak (WP) untuk mendaftarkan Objek Pajak yang akan

dipakai sebagai dasar untuk menghitung Pajak Bumi dan Bangunan

(PBB) yang terutang.

Hak Wajib Pajak

1) Memperoleh formulir SPOP secara gratis pada Kantor Badan

maupun penyampaian kembali SPOP

3) Memperoleh tanda terima pengembalian SPOP

4) Memperbaiki/mengisi ulang SPOP apabila terjadi kesalahan

dalampengisian dengan melampirkan foto kopi bukti yang

sah(sertifikat tanah, akta jual beli tanah, dan lain-lain).

5) Menunjuk orang/pihak lain selain pegawai Direktorat Jenderal

Pajak dengan surat kuasa khusus bermeterai, sebagai kuasa Wajib

Pajak untuk mengisi dan menandatangani SPOP.

6) Mengajukan permohonan tertulis mengenai penundaan

penyampaian SPOP sebelum batas waktu dilampaui dengan

menyebutkan alasan-alasan yang sah.

Kewajiban Wajib Pajak

a) Mendaftarkan Objek Pajak dengan cara mengisi SPOP.

b) Mengisi SPOP dengan jelas, benar, dan lengkap:

a) Jelas berarti dapat dibaca sehingga tidak menimbulkan salah

tafsir;

b) Benar berarti data yang diisi sesuai dengan keadaan yang

sebenarnya;

c) Lengkap berarti terisi semua dan ditandatangani serta dilampiri

surat kuasa khusus bagi yang dikuasakan.

c) Menyampaikan kembali SPOP yang telah diisi WP

selambat-lambatnya 30 hari setelah formulir SPOP diterima. 4. Melaporkan

perubahan data Objek Pajak/WP dengan cara mengisi SPOP

Gambar 3.1

Gambar 3.2

h. Pendataan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Proses awal sebelum objek pajak dikenakan PBB terlebih dahulu harus

dilakukan proses pendataan, yaitu proses pengumpulan data objek yang

nantinya akan digunakan untuk melakukan penilaian dan penetapan

PBB. Pelaksanaan pendataan ini dilakukan dengan menggunakan

sarana berupa Surat Pemberitahuan Objek Pajak (SPOP) untuk objek

berupa tanah dan Lampiran Surat Pemberitahuan Objek Pajak (LSPOP)

jika ada bangunannya, Dalam Pendataan objek pajak ada beberapa hal

yang perlu diperhatikan dalam pelaksanaanya yaitu:

1) Pendataan dilakukan dengan menggunakan Formulir SPOP dan

LSPOP

2) SPOP harus diisi dengan jelas, benar, dan lengkap

sertaditandatangani oleh subjek pajak, atau kuasanya dan

disampaikan kepada Bupati melalui Dinas Pendapatan Daerah,

selambat – lambatnya 30 (tiga puluh) hari kerja setelah tanggal

diterimanya SPOP oleh Subjek Pajak.

3) Pelaksanaan dan tata cara pendataan objek pajak diatur lebih

lanjutoleh Peraturan BupatiSetelah subjek pajak menyampaikan

SPOP, Bupati atau pejabat yang ditunjuk menerbitkan SPPT,

Bupati atau pejabat dapat megeluarkan SKPDdalam hal – hal

a) SPOP tidak disampaikan oleh wajib pajak sehingga Bupati

atauPejabat menegur wajib pajak secara tertulis yang ditentukan

dalamSurat Teguran.

b) Berdasarkan hasil pemeriksaan atau keterangan lain, ternyata

jumlah pajak yang terutang lebih besar dari jumlah pajak yang

dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak.

i. Penilaian Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Penilaian Berkaitan dengan memperkirakan NJOP untuk setiap

objek Pajak Bumi dan Bangunan, yakni bumi dan atau bangunan.

Pada umumnya penilaian dilakukan secara masal (mass appraisal),

meski ada beberapa objek yang dinilai secara secara individual.

Undang-Undang Nomor 28 Tahun 2009 memungkinkan penilaian

dengan pendekatan harga pasar, biaya, dan kapitalisasi. Sekarang

ini biasanya penilaian untuk bumi menggunakan pendekatan harga

pasar, untuk bangunan menggunakan pendekatan biaya, dan untuk

objek yang tidak ada data pembandingnya, seperti hotel mewah,

menggunakan pendekatan kapitalisasi. Hasil penilaian merupakan

Nilai Indikasi Rata-rata (NIR) yang kemudian diimasukkan ke

dalam basis data penilaian, yakni Zona Nilai Tanah (ZNT).

Undang-Undang mengamanatkan untuk melakukan penilaian

setidaknya tiga tahun sekali, dan untuk daerah yang memiliki

perkembangan harga tanah yang tinggi, penilaian dapat dilakukan

peta, basis data objek dan subjek memberikan informasi NJOP

masing-masing objek PBB. NJOP ini kemudian harus ditetapkan

oleh bupati/walikota dalam peraturan bupati/walikota.

j. Penetapan dan Penagihan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Kewenangan penetapan PBB dilaksanakan oleh Badan

Pendapatan Daerah Kabupaten Langkat. Perhitungan besarnya PBB

didasarkan pada Nilai Jual Objek Pajak (NJOP) dan dengan adanya

pokok massal yang dilakukan oleh Badan Pendapatan Daerah.

Pokok massal adalah jumlah ketetapan awal tahun. Pemberitahuan

besarnya ketetapan PBB untuk masing-masing wajib pajak

dilakukan dengan penerbitan SPPT kepada Wajib Pajak.

Penagihan Pajak adalah serangkaian tindakan agar Penanggung

Pajak Melunasiutang pajak dan biaya penagihan pajak dengan

menegur atau memperingatkan, melaksanakanpenagihan seketika

dan sekaligus, memberitahukan Surat Paksa,mengusulkan

pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, menjual barang yang telah disita.

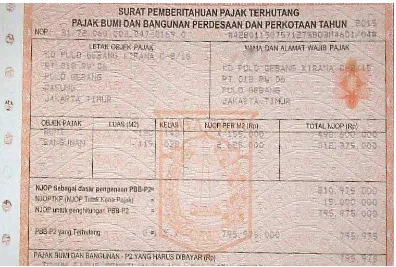

Dasar Penagihan Pajak Bumi dan Bangunan adalah :

1) Surat Pemberitahuan Pajak Terutang (SPPT)

2) Surat Ketetapan Pajak (SKP)

3) Surat Tagihan Pajak (STP)

Gambar 3.3

Surat Pemberitahuan Pajak Terutang

Sumber: http://bangkirana.blogspot.co.id/2015/02/cara-menghitung-pbb

2015.html

Kepala Kantor Badan Pendapatan Daerah dapat melaksanakan

tindakan penagihan PBB apabila pajak yang terutang sebagaimana

tercantum dalam STP PBB tidak atau kurang dibayar setelah lewat

jatuh tempo pembayaran. Penerbitan Surat Teguran (ST) sebagai

awal tindakan pelaksanaan penagihan pajak dilakukan segera

setelah 7 hari sejak saat jatuh tempo pembayaran. Setelah lewat

waktu 21hari sejak diterbitkannya ST, jumlah utang pajak yang

masihharus dibayar tidak dilunasi oleh Penanggung Pajak, Kepala

Kantor Badan Pendapatan Daerah segera menerbitkan Surat Paksa

diberitahukan kepada Penanggung Pajak, jumlah utang pajakyang

masih harus dibayar tidak dilunasi oleh Penanggung Pajak, Kepala

Kantor Badan Pendapatan Daerah segera menerbitkan Surat

Perintah Melaksanakan Penyitaan (SPMP). Setelah lewat waktu 14

(empat belas) hari sejak tanggal pelaksanaan penyitaan, apabila

utang pajak dan biaya penagihan yang masih harus dibayar tidak

dilunasi oleh Penanggung Pajak, Kepala Kantor Badan Pendapatan

Daerah segera melaksanakan Pengumuman Lelang (PL). Setelah

lewat waktu 14 (empat belas) hari sejak tanggal pengumuman

lelang, apabila utang pajak dan biaya penagihan yang masih harus

dibayar tidak dilunasi oleh Penanggung Pajak,Kepala Kantor

Badan Pendapatan Daerah segera melaksanakan penjualan barang

sitaan Penanggung Pajak melalui Kantor Lelang. Dalam hal

dilakukan penagihan seketika dan sekaligus, kepada penanggung

pajak dapat diterbitkan SP tanpa menunggu tanggal jatuh tempo

pembayaran atau tanpa menunggu lewat tenggang waktu 21 hari

sejak ST diterbitkan.

k. Tata Cara Pembayaran Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Pembayaran dan Penyetoran PBB Perdesaan dan Perkotaan yang

terutang dilakukan di kas atau tempat lain yang ditunjuk Bupati

paling lambat 6 (enam) bulan sejak tanggal diterimanya SPPT.

Pembayaran pajak terutang dilakukan di kas daerah atau tempat

ditempat lain, hasil penerimaan pajak harus disetor ke kas daerah

paling lama 7 x 24 jam atau dalam waktu yang ditentukan oleh

Bupati. Dalam Penagihan PBB sektor Perdesaan dan Perkotaan

Bupati dapat menerbitkan STPD (Surat Tagihan Pajak Daerah)

jika:

a) Pajak dalam tahun berjalan tidak atau kurang dibayar

b) Wajib pajak dikenakan sanksi administratif berupa bunga

dan/atau denda

Surat Ketetapan Pajak Daerah (SKPD)/Surat Pemberitahuan Pajak

Terutang (SPPT) yang tidak atau kurang dibayar setelah jatuh

tempo pembayaran dikenakan sanksi administratif berupa bunga

sebesar 2% sebulan dan ditagih melaluiSurat Tagihan Pajak

Daerah(STPD). Pajak yang terutang berdasarkan SPPT, SKPD,

STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan

dan Putusan Banding yang tidak atau kurang bayar oleh wajib

pajak pada waktunya dapat ditagih dengan Surat Paksa yang

dilaksanakan berdasarkan Peraturan Perundang - undangan.

l. Keberatan dan Banding

Wajib Pajak (WP) yang masih tidak sependapat dengan Keputusan

Direktur Jenderal Pajak atas keberatannya, dapat mengajukan

banding kepada Pengadilan Pajak (PP).

1) Keberatan

Keberatan dapat diajukan oleh Wajib Pajak kepada Bupati atau

a) SPPT;

b) SKPD;

c) SKPDKB;

d) SKPDKBT

e) SKPDLB

f) SKPDN

Keberatan diajukan karena :

a) Bila WP merasa besarnya PBB tidak sesuai dengan keadaan

objek pajak yang sebenarnya. Hal ini karena ada beberapa

kesalahan pada luas objek PBB atau kesalahan klarifikasi

objek PBB atau kesalahan pada penetapan/pengenaan PBB

terutang.

b) Bila terdapat perbedaan penafsiran mengenai peraturan

perundang-undangan tentang PBB antara WP dengan

Petugas PBB

2) Tata Cara Pengajuan Keberatan

Syarat mengajukan keberatan adalah sebagai berikut :

a) Keberatan diajukan secara tertulis dalam bahasa Indonesia

dengan disertai dengan alasan-alasan yang jelas.

b) Keberatan harus diajukan dalam jangka waktu paling lama

3 (tiga) bulan sejak tanggal surat, tanggal pemotongan atau

pemungutan, kecuali jika wajib pajak dapat menunjukkan

bahwa jangka waktu itu tidak dapat dipenuhi karena

c) Keberatan dapat diajukan apabila wajib pajak telah

membayar paling sedikit sejumlah yang telah disetujui

wajib pajak.

d) Keberatan yang tidak memenuhi persyaratan, tidak

dianggap sebagai Surat Keberatan sehingga tidak

dipertimbangkan.

e) Tanda penerimaan Surat Keberatan yang diberikan oleh

Bupati atau pejabat yang ditunjuk atau tanda pengiriman

Surat Keberatan melalui surat pos tercatat sebagai tanda

bukti penerimaan Surat Keberatan.

Bupati dalam jangka waktu paling lama 12 (dua belas) bulan sejak

tanggal Surat Keberatan diterima, harus memberi keputusan atas

keberatan yang diajukan. Keputusan Bupati atas keberatan dapat

berupa menerima seluruhnya atau sebagian, menolak, atau

menambah besarnya pajak yang terutang. Apabila jangka waktu

telah lewat dan Bupati tidak memberi suatu keputusan, keberatan

yang diajukan tersebut dianggap dikabulkan.

3) Banding

Wajib Pajak mengajukan banding dengan alasan :

a) Data objek tidak sesuai dengan keadaan sebenarnya atau

b) Karena adanya perbedaan penafsiran peraturan

perundang-undangan antara Wajib Pajak dengan Keputusan Keberatan

c) Karena subjek Pajak sudah memberikan keterangan, namun

keterangan itu tetap ditolak.

4) Tata Cara Pengajuan Banding

Syarat pengajuan banding adalah sebagai berikut :

a) Wajib Pajak dapat mengajukan permohonan banding hanya

kepada Pengadilan Pajak terhadap keputusan mengenai

keberatannya yang ditetapkan oleh Bupati.

b) Permohonan Banding diajukan secara tertulis dalam bahasa

Indonesia, dengan alasan yang jelas dala jangka waktu 3

(tiga) bulan sejak keputusan diterima dilampiri salinan dari

surat keputusan keberatan tersebut.

c) Pengajuan permohonan banding menangguhkan kewajiban

membayar pajak sampai dengan 1 (satu) bulan sejak tanggal

penerbitan Putusan Banding.

Jika pengajuan keberatan atau permohonan banding

dikabulkan sebagian atau seluruhnya, kelebihan pembayaran

pajak dikembalikan dengan ditambahimbalan bunga sebesar

2% (dua persen) sebulan untuk paling lama 24 (dua puluh

empat) bulan.

m. Sanksi dalam Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

1) Sanksi Administrasi

a) Dalam hal WP tidak menyampaikan kembali SPOP pada

disampaikan sebagaimana ditentukan dalam Surat Teguran,

maka akan diterbitkan Surat Ketetapan Pajak (SKP) dengan

sanksi berupa denda administrasi sebesar 25% dari PBB

yang terutang.

b) Apabila pengisian SPOP setelah diteliti atau diperiksa

ternyata tidak benar (lebih kecil), maka akan diterbitkan

SKP dengan sanksi berupa denda administrasi sebesar 25%

dari selisih besarnya PBB yang terutang.

2) Sanksi Pidana

a) Barang siapa karena kealpaannya tidak mengembalikan

SPOP atau mengembalikan SPOP tetapi isinya tidak benar

atau tidak lengkap dan atau melampirkan keterangan yang

tidak benar sehingga menimbulkan kerugian bagi negara,

dipidana dengan pidana kurungan selama-lamanya 6 (enam)

bulan atau denda setinggi-tingginya 2 (dua) kali lipat pajak

yang terutang;

b) Barang siapa karena dengan sengaja tidak mengembalikan

atau menyampaikan SPOP kepada Direktorat Jenderal

Pajak, menyampaikan SPOP tetapi isinya tidak benar atau

tidak lengkap dan/ atau melampirkan keterangan yang tidak

benar, memperlihatkan surat palsu atau dipalsukan atau

dokumen lain yang palsu atau dipalsukan seolah-olah benar,

tidak memperlihatkan atau tidak meminjamkan surat atau

menyampaikan keterangan yang diperlukan; sehingga

menimbulkan kerugian pada Negara, dipidana dengan

pidana penjara selama-lamanya 2 (dua) tahun atau denda

setinggi-tingginya sebesar 5 (lima) kali.

4. Kepatuhan Wajib Pajak

a. Definisi Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak secara terminologi berarti, taat, patuh, dan

disiplin terhadap perintah atau aturan, dapat dikatakan wajib pajak

patuh jika wajib pajak tersebut taat, atau disiplin dalam memenuhi serta

melaksanakan kewajiban perpajakannya sesuai dengan Undang-Undang

yang berlaku. Rustiyahningsih, (2011) mendefinisikan kepatuhan

perpajakan diartikan sebagai suatu keadaan yang mana wajib pajak

patuh dan mempunyai kesadaran dalam memenuhi kewajiban

perpajakan. Rustiyahningsih (2011) mengemukakan bahwa

kepatuhandan kesadaran dalam pemenuhan kewajiban perpajakan

tercermin dalam situasi sebagai berikut:

1) Wajib Pajak memahami dan berusaha untuk memahami semua

Peraturan PerundangUndangan Perpajakan.

2) Mengisi formulir pajak dengan lengkap dan jelas

3) Menghitung jumlah pajak terhutang dengan benar

4) Membayar pajak terhutang tepat pada waktunya

b. Jenis Kepatuhan Wajib Pajak

1) Kepatuhan formal adalah suatu keadaan dimana wajib pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam

Undang-undang perpajakan.

2) Kepatuhan material adalah suatu keadaan dimana wajib pajak secara

substantif/hakikatnya memenuhi semua ketentuan material

perpajakan yaitu sesuai isi dan jiwa Undang-undang pajak kepatuhan

material juga dapat meliputi kepatuhan formal.

3) Kepatuhan sukarela adalah kepatuhan Wajib Pajak yang berdasarkan

kesadaran tentang kewajiban perpajakan, tidak ada paksaan dan tidak

juga karena takut sanksi perpajakan. Sedikit Wajib Pajak yang patuh

secara sukarela dibandingkan Wajib Pajak pajak yang patuh secara

terpaksa.

4) Kepatuhan yang dipaksakan adalah kepatuhan Wajib Pajak karena

keterpaksaan atau dorongan hal lain, seperti terpaksa patuh karena

takut sanksi yang lebih berat. Jika pajak tsidak ada sanksi yang berat,

tentu hanya sedikit sekali Wajib Pajak yang bayar pajak.

c. Faktor yang mempengaruhi kepatuhan Wajib Pajak

Menurut Rahayu (2010:140) kepatuhan wajib pajak dipengaruhi

oleh beberapa faktor, yaitu: kondisi system administrasi perpajakan

suatu negara, pelayanan pada wajib pajak, penegakan hokum

perpajakan, pemeriksaan pajak, dan tarif pajak

Selanjutnya menurut Rahayu (2010:140) menyatakan bahwa:

“Wajib Pajak akan Patuh karena mereka berfikir adanya sanksi berat

Tindakan pemberian sanksi tersebut terjadi jika wajib pajak terdeteksi

dengan administrasi yang baik dan terintegrasi serta melalui aktifitas

pemeriksaan oleh apparat pajak

D. Ruang Lingkup

Ruang lingkup Penelitian sebagai berikut :

1. Tingkat Kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan

Bangunan sektor Perdesaan dan Perkotaan di Badan Pendapatan Daerah

Kabupaten Langkat

2. Perbandingan Tingkat Kepatuhan Wajib Pajak dalam membayar Pajak

Bumi dan Bangunan sektor Perdesaan dan Perkotaan di Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Langkat.

3. Faktor-faktor yang mempengaruhi Tingkat kepatuhan wajib pajak dalam

membayar Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan di

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten

Langkat.

4. Upaya-upaya yang dilakukan oleh Pemerintah Daerah dalam

meningkatkan kepatuhan wajib pajak dalam membayar Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Langkat.

E. Metode Penelitian

Untuk memperoleh data dan informasi yang diperlukan maka penulis

menggunakan beberapa metode, yaitu :

1. Jenis Data

a. Data primer yaitu data yang diperoleh langsung dari sumber data yaitu

informan yang dianggap berpotensi dalam memberikan informasi

yang relevan dan sebenarnya di lapangan melalui wawancara.

b. Data sekunder, yaitu data pendukung yang diperoleh dari

litelatur-litelatur dan dokumen-dokumen serta laporan-laporan yang berkaitan

dengan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan.

2. Sumber Data

Sumber data dalam penelitian ini adalah subjek dari mana data dapat

diperoleh, data diperoleh dari hasil penelitian dilapangan secara langsung

dengan pihak-pihak yang mengetahui persis masalah yang akan dibahas.

Dalam hal ini informan yang informasinya dibutuhkan dalam melakukan

penelitian adalah petugas yang menangani Pajak Bumi dan Bangunan di

Dinas Pendapatan Daerah Kabupaten Langkat. Serta sumber tertulis yang

berupa buku, sumber arsip, dokumen pribadi, dan dokumen resmi. Hal ini

dapat dilakukan dengan mencari dan mengumpulkan data melalui

informan ataupun responden.

3. Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini

menggunakan metode sebagai berikut:

a. Wawancara (interview)

Wawancara adalah mengumpulkan informasi dengan cara mengajukan

sejumlah pertanyaan secara lisan untuk dijawab secara lisan pula. Ciri

utama interview adalah kontak langsung dan bertatap muka antara

b. Pengamatan (Observasi)

Observasi diartikan sebagai pengamatan dan pencatatan secara

sistematik terhadap gejala yang tampak pada objek penelitian.

Pengamatan dan pencatatan dilakukan terhadap objek ditempat terjadi

atau berlangsungnya peristiwa.

c. Dokumentasi

Dokumentasi diartikan sebagai cara pengumpulan data melalui

peningkatan tertulis seperti arsip-arsip dan termasuk juga buku-buku

tentang pendapat, teori dan lain-lain yang berhubungan dengan

masalah penelitian.

4. Alat Pengumpul Data

Dalam tahap ini penulis merekam pada saat mengajukan pertanyaan secara

langsung melalui metode wawancara dengan informan yang berkompeten

yang berhubungan dengan laporan penelitian.

5. Informan

Informan adalah orang yang berwenang dalam memberikan informasi.

Yang informasinya dibutuhkan dalam melakukan penelitian,yakni

melibatkan:

a. Informan Utama yaitu Kepala Bidang Pajak Bumi dan Bangunan yang

membawahi:

1) Seksi Intensifikasi dan Ekstensifikasi

2) Seksi Pengolahan Data dan Informasi

3) Seksi Pelayanan dan Konsultasi