TUGAS AKHIR

PENERAPAN SANKSI ADMINISTRASI TERHADAP

KETIDAKPATUHAN MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) BAGI WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR O

L E H

Nama : LIA HARIYANTI SEMBIRING NIM : 082600094

Untuk memenuhi salah satu syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus karena atas berkat dan pertolongan-Nya sehingga penulis dapat menyelesaikan tugas akhir ini tepat pada waktunya.

Tugas ini disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara. Meskipun dalam penyusunannya masih banyak terdapat kekurangan, namun tugas akhir ini minimal dapat dijadikan sebagai bahan diskusi dalam mempelajari dan mendalami tentang bagaimana penerapan sanksi administrasi bagi wajib pajak Pajak Bumi dan Bangunan (PBB) secara singkat.

Pada kesempatan ini, penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Drs. Baddarudin, M.Si. Dekan Fakultas Ilmu Sosial Dan Ilmu Politik.

2. Bapak Drs. Alwi Hashim Batubara, M.Si. Selaku Ketua Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

3. Bapak Indra Efendi R, S.Sos. Selaku dosen pembimbing yang telah banyak membantu dalam memberikan saran dalam menyelesaikan tugas akhir ini. 4. Keluarga tercinta : Ayahanda Drs. AP. Sembiring dan Almarhumah Ibunda

tercinta M. Tarigan, yang telah begitu banyak memberikan motivasi serta dorongan moril, materil dan spirituil kepada penulis yang tidak putus-putusnya. Dan juga kepada kakak dan abang penulis ( Eni, Indra, Rika).

Kantor Pelayanan Pajak (KPP) Pratam Medan Timur yang telah bersedia membantu dalam melengkapi data yang diperlukan oleh penulis selama riset berlangsung.

6. Seluruh staf pegawai Program Studi Diploma III Administrasi Perpajakan Fisip-USU.

7. Sahabat Kelompok Kecil dan Pengurus PERMATA Lubuk Pakam yang telah banyak memberikan motivasi semangat yang luar biasa secara spiritual kepada penulis: APOSTOLOS (Kak Senty Fitri, Esa, Tona, Winda) dan cibro.

8. Dan semua rekan-rekan seperjuangan yang tidak bisa penulis sebutkan satu persatu, yang telah banyak memberikan dorongan motivasi yang luar biasa kepada penulis.

Penulis menyadari sepenuhnya bahwa tugas akhir ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik yang bersifat membangun demi kesempurnaan dan perbaikan kesalahan peneliti di masa yang akan datang.

Akhir kata penulis berharap supaya tugas akhir ini bermanfaat bagi penulis sendiri dan bagi pihak pembaca sekalian.

Medan, Juni 2011 Penulis

(LIA HARIYANTI SEMBIRING)

Halaman

Kata Pengantar ...

iDAFTAR ISI ...iii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

B.1. Tujuan Praktik Kerja Lapangan Mandiri ... 4

B.2. Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 9

E. Metode Praktik Kerja Lapangan Mandiri ... 9

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 11

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 11

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Timur ...14

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur ...15

C. Uraian Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur ...18

A. Ketentuan-Ketentuan

1. Pengertian Pajak ... 23

2. Fungsi Pajak ... 23

B. Hak dan Kewajiban Wajib Pajak Bumi dan Bangunan 1. Hak Wajib Pajak Bumi dan Bangunan ... 24

2. Kewajiban Wajib Pajak Bumi dan Bangunan ... 25

3. Tata Cara Pembayaran Pajak Bumi dan Bangunan ... 25

C. Dasar Hukum Penerapan Sanksi Administrasi Pajak Bumi dan Bangunan. ... 25

D. Tata Cara Pengutipan Pajakn Bumi dan Bangunan ... 27

BAB IV ANALISIS DAN EVALUASI A. Analisis Tingkat Kepatuhan Wajib Pajak ... 28

1. Wajib Pajak yang Dikenakan Sanksi ... 28

2. Realisasi Pembayaran Pajak Bumi dan Bangunan ... 29

3. Tingkat Kesadaran Wajib Pajak ... 31

B. Faktor-Faktor yang Menghambat Penerapan Sanksi Administrasi PBB ... 32

C. Upaya-Upaya yang Dilakukan Fiskus Untuk Meningkatkan Kesadaran Wajib Pajak ... 33

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 35

B. Saran ... 35 DAFTAR PUSTAKA

LAMPIRAN

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Sesuai kurikulum Program Studi Diploma III Administrasi Perpajakan yaitu Praktik Kerja Lapangan Mandiri (PKLM), sebagai mahasiswa Universitas Sumatera Utara diharapkan mampu menerapkan ilmu pengetahuan dan keterampilan yang diterima selama di perkuliahan pada saat memasuki lingkungan pekerjaan menjadi tenaga kerja yang siap pakai dan terampil.

Keberhasilan suatu bangsa dalam pembangunan nasional sangat ditentukan oleh kemampuan bangsa untuk dapat memajukan kesejahteraan masyarakat, maka diperlukan dana untuk pembiayaan pembangunan guna mencapai tujuan yang diinginkan. Usaha untuk mencapai tujuan tersebut salah satunya adalah melalui pajak.

Pajak merupakan sumber penerimaan pendapatan yang dapat memberikan peranan dan sumbangan yang berarti bagi pembiayaan pengeluaran-pengeluaran pemerintah. Demikian penting pajak bagi negara, maka pemungutannya didasarkan pada ketentuan Undang-Undang Dasar 1945 Pasal 23 huruf (a), bahwa segala pajak untuk keperluan negara berdasarkan Undang-Undang.

Sesuai dengan ketentuan pasal 33 ayat 3 Undang-Undang Dasar 1945: “Bumi, air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dan dipergunakan untuk sebesar-besar kemakmuran rakyat”. Bumi,

bangunan memberikan keuntungan dan kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai hak atasnya atau memperoleh manfaat dari padanya. Oleh karena itu, wajar apabila mereka diwajibkan memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya kepada negara melalui pajak, yaitu Pajak Bumi dan Bangunan (PBB).

Pajak Bumi dan Bangunan merupakan sumber penerimaan yang sangat potensial bagi daerah. Sebagai salah satu pajak langsung, PBB merupakan pajak pusat karena objeknya di daerah, maka sebagian besar hasil penerimaan pajak diserahkan pada Pemerintah Daerah yang telah diatur dalam Undang-Undang Nomor 12 tahun 1994 tentang Pajak Bumi dan Bangunan yang mulai berlaku sejak 1 Januari 1995. Undang-undang ini merupakan landasan hukum dalam pengenaan pajak sehubungan dengan hak atas bumi dan/atau perolehan manfaat atas bumi dan/atau kepemilikan, penguasaan dan/atau perolehan manfaat atas bangunan.

Pada prinsipnya, sistem perpajakan nasional menganut System Self Assesment. Dalam sistem ini wajib pajak diberikan kepercayaan untuk

Setiap orang dan/atau badan yang memiliki, menguasai atau memperoleh manfaat atas tanah dan/atau bangunan, wajib mendaftarkan objek pajaknya tersebut ke Kantor Pelayanan Pajak Pratama Medan Timur yang wilayah kerjanya meliputi letak/lokasi objek pajak. Pendaftaran tersebut dilakukan dengan mengisi formulir yang disebut Surat Pemberitahuan Objek Pajak (SPOP). SPOP tersebut dapat diperoleh di setiap Kantor Pelayanan Pajak (KPP). Setelah diisi dengan benar, jelas dan lengkap, SPOP harus dikembalikan ke KPP selambat-lambatnya 30 hari setelah diterima (Pasal 9 Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan).

Berdasarkan uraian tersebut di atas, dalam melaksanakan PKLM ini penulis tertarik mengambil judul “PENERAPAN SANKSI ADMINISTRASI TERHADAP KETIDAKPATUHAN MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) BAGI WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR.’’

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) yaitu :

a. Untuk mengetahui dan memahami penerapan sanksi administrasi terhadap ketidakpatuhan wajib pajak dalam membayar PBB.

b. Untuk mengetahui dan memahami faktor yang menghambat penerapan sanksi administrasi terhadap ketidakpatuhan wajib pajak dalam membayar PBB.

2. Manfaat Praktik Kerja Lapangan Mandiri Bagi Mahasiswa

a. Dapat mempraktikkan teori yang telah diperoleh dari bangku kuliah ke dalam lingkungan kerja.

b. Melatih kemampuan dalam bekerjasama, komunikasi dan kedisplinan. c. Menstimulasi produktifitas dan efisiensi mahasiswa.

Bagi Universitas Sumatera Utara

a. Mempererat hubungan kerjasama antara pihak Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Timur.

b. Memberi kesempatan bagi mahasiswa untuk mengenal dunia kerja yang sesungguhnya.

c. Membuka kesempatan untuk melakukan kerjasama bagi dosen Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Timur.

d. Mendapatkan ide, informasi, masukan, gagasan, dan saran untuk evaluasi bagi penyempurnaan kurikulum khususnya Program Studi Diploma III Administrasi Perpajakan.

e. Memberikan uji nyata mengenai pendidikan yang diterima serta meningkatkan profesionalisme dan memperluas wawasan mahasiswa serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu pengetahuannya.

Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Membina kerjasama antara lembaga pendidikan dengan Kantor Pelayanan Pajak Pratama Medan Timur.

Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

c. Mendapatkan masukan, ide dan saran dalam hal pengelolaan Pajak Bumi dan Bangunan.

C. Uraian Teoritis

1. Pengertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan adalah Pajak Negara yang dikenakan terhadap Pajak Bumi dan Bangunan. Berdasarkan pasal 1 Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (PBB) sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994, yang dimaksud dengan Bumi adalah Permukaan bumi dan tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Republik Indonesia. Sedangkan yang dimaksud dengan Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan.(Rusjdi,2008:9)

2. Subjek dan Objek Pajak Bumi dan Bangunan

Subjek PBB adalah orang atau badan yang secara nyata mempunyai : a. hak atas bumi, dan atau

b. memperoleh manfaat atas bumi, dan atau c. memiliki, menguasai, dan atau

Objek PBB adalah bumi dan/atau bangunan.

1. Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya;

2. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan. (Rusjdi,2008:7)

3. Pengecualian Objek Pajak

Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah Objek Pajak yang (Pasal 3/1) :

a. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan;

b. Digunakan untuk kuburan, peninggalan purbakala, atau sejenis itu;

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang dikuasai oleh desa, dan tanah Negara yang belum dibebani suatu hak;

d. Digunakan oleh perwakilan diplomatik, konsulat, berdasarkan asas perlakuan timbal balik;

e. Digunakan oleh badan atau perwakilan organisasi internasional oleh yang ditentukan oleh Menteri Keuangan.

4. Pendaftaran Objek Pajak

Pemberitahuan Objek Pajak) secara jelas, benar dan lengkap dan disertaisket/denah objek pajak dan ditandatangani serta dikembalikan ke Kantor Pelayanan Pajak Bumi dan Bangunan atau tempat lain yang ditunjuk untuk pengambilan dan pengembalian SPOP tersebut.

5. Surat Pemberitahuan Objek Pajak (SPOP)

SPOP adalah sarana bagi Wajib Pajak untuk mendaftarkan objek pajak yang akan dipakai sebagai dasar untuk menghitung Pajak Bumi dan Bangunan (PBB) yang terutang.

6. Dasar Hukum Penerapan Sanksi Administrasi Terhadap Ketidakpatuhan Membayar PBB

Yang menjadi dasar sanksi administrasi bagi wajib PBB telah diatur dalam Undang-Undang PBB yaitu :

a. Pasal 9 Ayat (2)

b. Pasal 10 Ayat (2), (3) dan Ayat (4) c. Pasal 11 Ayat (3)

7. Sistem Informasi dan Manajemen Objek Pajak (SISMIOP)

rangka pembentukan/atau pemeliharaan basis data Sistem Manajemen Objek Pajak (SISMIOP). SISMIOP merupakan sarana pelayanan kepada masyarakat.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri Adapun yang menjadi ruang lingkup PKLM adalah :

1. Prosedur penerapan sanksi administrasi terhadap ketidakpatuhan Wajib Pajak dalam membayar PBB.

2. Upaya-upaya yang ditempuh oleh KPP dalam meningkatkan penerimaan pajak dari sektor PBB.

3. Realisasi penerimaan Pajak Bumi dan Bangunan selama 5 tahun terakhir.

4. Data kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan selama 5 tahun terakhir.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan data serta informasi yang akurat, dibutuhkan tahapan-tahapan sebagai berikut :

1. Tahap Persiapan

2. Studi Literatur

Merupakan landasan teori yang mendukung penyelesaian laporan ini. Dalam tahap ini penulis mencari bahan yang berasal dari buku-buku,undang-undang, internet maupun bahan tertulis lainnya yang berhubungan dengan penyelesaian laporan ini.

3. Observasi Lapangan

Observasi lapangan dilakukan atau dilaksanakan di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data melalui :

a. Data Primer : mengumpulkan data secara langsung dari sumbernya melalui wawancara dengan pihak fiskus.

b. Data Sekunder : mengumpulkan data dari hasil dokumen berupa buku, majalah, surat kabar, Undang-Undang yang ada kaitannya dengan laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisa Data dan Evaluasi

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri 1. Daftar Pertanyaan/Wawancara (Interview Guide)

Dengan mengajukan pertanyaan-pertanyaan langsung kepada pegawai dalam instansi yang bersangkutan baik secara lisan maupun tulisan. Dengan terlebih dahulu mempersiapkan data interview untuk memperlancar jalannya interview.

2. Daftar Observasi (Observation Guide)

Dalam mengumpulkan data, studi ini dilakukan dengan terjun langsung ke lapangan mengadakan pengamatan yang berkaitan dengan objek PKLM. 3. Daftar Dokumen (Optional Guide)

Dalam metode ini, penulis mengumpulkan data dengan cara meminta dokumen berupa struktur organisasi yang berhubungan dengan objek PKLM.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri Adapun sistematika dalam penulisan laporan akhir adalah :

BAB I PENDAHULUAN

Lapangan Mandiri (PKLM) dan Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam bab ini diuraikan sejarah singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Timur, Struktur Organisasi Kantor

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur. Serta Gambaran Kepegawaian pada Kantor Pelayanan pajak (KPP) Pratama Medan Timur.

BAB III GAMBARAN UMUM

Dalam bab ini menjelaskan tentang ketentuan-ketentuan dalam Pajak Bumi dan Bangunan (PBB) yaitu hak dan kewajiban Wajib Pajak PBB, fungsi Pajak Bumi dan Bangunan, dasar hukum pengenaan sanksi administrasi terhadap ketidakpatuhan Wajib Pajak Bumi dan Bangunan serta tata cara pengutipan Pajak Bumi dan Bangunan.

BAB IV ANALISA DAN EVALUASI

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

A. Sejarah Singkat Terbentuknya Kantor Pelayan Pajak (KPP) Pratama Medan Timur

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008 sesuai dengan Keputusan Direktorat Jenderal Pajak KEP-95/PJ/2008 tanggal 19 Mei 2008 tentang Penerapan Organisasi, Tata Kerja, dan mulai beroperasinya Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak (DJP) Nanggroe Aceh Darussalam dan Kanwil DJP Sumut II serta KPP Pratama dan/atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kanwil DJP Sumut I, Kanwil DJP Riau dan Kepri, Kanwil DJP Kalimantan Timur, Kanwil Sulawesi Selatan, Kanwil DJP Sulawesi Barat dan Kanwil DJP Sulawesi Tenggara.

Adapun wilayah kerja KPP Pratama Medan Timur adalah Kecamatan Medan Timur, Kecamatan Medan Tembung dan Kecamatan Medan Perjuangan. KPP Pratama Medan Timur ini dikepalai oleh:

1. Berdasarkan Pendidikan a. Master (S2)

b. Sarjana (S1) 3. D-IV

4. D-III/ Sarjana Muda 5. D-I

6. SLTA 7. SLTP

2. Berdasarkan Pangkat a. Golongan IV b. Golongan III c. Golongan II 3. Berdasarkan Eselon

a. Eselon III b. Eselon IV c. Fungsional

d. Account Representative (AR) e. Pelaksana

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

KPP Pratama Medan Tinur menerapkan struktur organisasi lini dan staf yang berada di bawah seorang kepala kantor. KPP Pratama Medan Timur terdiri dari 10 seksi dan 1 Kelompok Jabatan Fngsional yang masing-masing seksi dipimpin oleh seorang kepala seksi. Struktur organisasi yang ada di KPP Pratama Medan Timur dapat digambarkan sebagai berikut:

1. Seksi Pengolahan Data dan Informasi (PDI) 2. Seksi Pelayanan

3. Seksi Penagihan 4. Seksi Pemeriksaan

5. Seksi Ekstensifikasi Perpajakan

Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Timur Adapun wilayah kerja di KPP Pratama Medan Timur antara lain:

a. Seksi Pengawasan dan Konsultasi I (Kelurahan Pulo Brayan Darat I dan II, Kelurahan Sidodadi).

b. Seksi Pengawasan dan Konsultasi II (Kelurahan Sei Kera Hilir I dan II, Kelurahan Sidorame Barat I dan II, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo).

c. Seksi Pengawasan dan Konsultasi III (Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrikasih, Kelurahan Sidorejo, Kelurahan Sidorejo Hilir, Kelurahan Perintis).

d. Seksi Pengawasan dan Konsultasi IV (Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu dan Kelurahan Pulo Brayan Bengkel).

C. Uraian Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak serta penilaian objek Pajak Bumi dan bangunan (PBB).

2. Penetapan dan penerbitan produk hukum perpajakan.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT) serta penerimaan surat lainnya.

4. Penyuluhan perpajakan.

5. Pelaksanaan registrasi Wajib Pajak. 6. Pelaksanaan ekstensifikasi.

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 8. Pelaksanaan pemeriksaan pajak.

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. 10. Pelaksanaan konsultasi perpajakan.

11. Pelaksaan intensifikasi. 12. Pembetulan ketetapan pajak.

D. Gambaran Kepegawaian Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

a. Sub Bagian Umum yang bertugas: 1. Melakukan urusan tata usaha 2. Melakukan urusan kepegawaian 3. Melakukan urusan keuangan

4. Melakukan urusan dan perlengkapan rumah tangga b. Seksi Pelayanan yang bertugas:

1. Melakukan penetapan dan penerbitan produk hukum perpajakan

2. Menerima dan meneliti serta merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya

3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan (SPT) Wajib Pajak

4. Melakukan penatausahaan pendaftaran, pemindahan, pemindahan data dan pencabutan identitas Wajib Pajak

5. Melakukan urusan kearsipan Wajib Pajak

c. Seksi Pengawasan dan Konsultasi (Waskon) yang bertugas:

1. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak 2. Membimbing/menghimbau kepada Wajib Pajak dan konsultasi teknis

perpajakan

5. Memberikan konsultasi kepada Wajib Pajak tentang ketentuan peraturan perundang-undangan perpajakan

6. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi

7. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan Bangunan (PBB)

8. Melakukan evaluasi hasil banding

d. Seksi Pengolahan Data dan Informasi yang bertugas:

1. Melakukan pengumpulan, pencarian dan pengolahan data, penyajian informasi perpajakan

2. Perekaman dokumen perpajakan

3. Merekam Surat Setoran Pajak (SSP) lembar 3

4. Merekam Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) 1107,1107A dan 1107B

5. Merekam Pajak Penghasilan (PPh) Pasal 21 6. Merekam PPh Pasal 23/26

7. Merekam PPh Final Pasal 4 ayat 2

8. Melakukan urusan tata usaha penerimaan perpajakan

9. Melakukan pengalokasian Pajak Bumi dan bangunan (PBB) 10. Memberikan pelayanan dukungan teknis komputer

e. Seksi Penagihan yang bertugas:

1. Melakukan urusan penatausahaan piutang pajak 2. Penundaan dan angsuran tunggakan pajak 3. Penagihan aktif

4. Memberikan usulan penghapusan piutang pajak 5. Penyimpanan dokumen-dokumen penagihan f. Seksi Ekstensifikasi yang bertugas:

1. Melakukan pengamatan potensi perpajakan 2. Pendataan objek dan subjek pajak

3. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi

g. Seksi Pemeriksaan yang bertugas:

1. Melakukan penyusunan rencana pemeriksaan 2. Pengawasan pelaksanaan aturan pemeriksaan

GAMBARAN DATA PAJAK BUMI DAN BANGUNAN (PBB)

A. Ketentuan-Ketentuan 1. Pengertian Pajak

Menurut Rochmat Soemitro mengatakan bahwa pajak adalah “Iuran rakyat kepada kas Negara (pengalihan kekayaan dari sektor paertikelir ke sektor pemerintah) berdasarkan Undang-Undang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik yang secara langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum.” (R. Santoso, Brotodihardjo, SH, 1995:2)

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan terhadap bumi dan bangunan berdasarkan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah menjadi Undang-Undang Nomor 12 Tahun 1994.

2. Fungsi Pajak

Secara umum pajak berfungsi sebagai salah satu sumber penerimaan negara disamping migas dan non migas yang digunakan untuk membiayai pembangunan nasional yang hasilnya akan dinikmati oleh seluruh rakyat Indonesia secara adil dan merata.

Selain itu, pajak juga mempunyai fungsi lain yang secara garis besar dapat dibagi dua (Mardiasmo,2002:3), yaitu:

a. Fungsi Budgetair (Sumber Keuangan Negara), yaitu pemungutan pajak didasarkan dengan tujuan untuk memenuhi apa yang diperlukan oleh negara, dimana pajak digunakan sebagai dana pembiayaan pengeluaran.

b. Fungsi Reguler (Mengatur), yaitu pemungutan pajak yang didasarkan dengan memperhatikan keadaan sosial ekonomi masyarakat dalam hal ini pajak digunakan sebagai sarana untuk menunjang pelaksanaan kebijaksanaan negara dalam lapangan ekonomi, sosial atau menentukan politik perekonomian dengan sasaran untuk tujuan tertentu yang letaknya di luar bidang keuangan.

B. Hak dan Kewajiban Wajib Pajak 1). Hak Wajib Pajak Bumi dan Bangunan

a. Menerima Surat Pemberitahuan Pajak Terutang (SPPT) PBB untuk setiap tahun pajak.

b. Mendapatkan penjelasan berkaitan dengan ketetapan PBB dalam hal wajib pajak meminta.

c. Mengajukan keberatan dan/atau pengurangan.

d. Mendapatkan Surat Tanda Terima Setoran (STTS) PBB dari Bank/Kantor Pos dan Giro yang tercantum pada SPPT.

e. Mendapatkan Tanda Terima Sementara (TTS) dari petugas pemungut PBB Kelurahan/Desa yang ditunjuk resmi dalam hal pembayaran PBB dilakukan melalui petugas pemungut PBB

2). Kewajiban Wajib Pajak PBB

a. Mengisi Surat Pemberitahuan Objek Pajak (SPOP) dengan lengkap, benar dan jelas dan menyampaikan ke Kantor Pelayanan Pajak Pratama

setempat selambat-lambatnya 30 (tigapuluh) hari sejak diterimanya SPOP oleh subjek pajak.

b. Menandatangani bukti tanda terima SPPT dan mengirimkannya kembali kepada Lurah/Kepala Desa/Dinas Pendapatan Daerah untuk diteruskan ke KPP Pratama yang menerbitkan SPPT.

c. Melunasi PBB pada tempat pembayaran PBB yang telah ditentukan.

3). Tata Cara Pembayaran PBB Pembayaran dapat dilakukan melalui:

a. Bank atau Kantor Pos dan Giro tempat pembayaran yang tercantum pada SPPT atau

b. Petugas pemungut PBB Kelurahan/Desa yang ditunjuk resmi.

C. Dasar Hukum Penerapan Sanksi Administrasi Terhadap Ketidakpatuhan Membayar Pajak Bumi dan Bangunan (PBB)

Menurut Rochmat Soemitro (1991:85), sanksi pajak itu sendiri ada dua jenis yaitu:

belum wajib pajak maupun pejabat pajak, yang telah melakukan perbuatan-perbuatan dibidang perpajakan yang memenuhi rumusan Undang-Undang yang oleh Undang-Undang diancam dengan sanksi pidana.

2. Sanksi Administratif, sifat dan pelaksanaannya lain daripada sanksi pidana. Sanksi Administratif adalah hukuman yang dijatuhkan oleh pejabat administrasi terhadap wajib pajak yang melanggar ketentuan Undang-Undang yang dikualifikasikan lebih ringan daripada tindak pidana, yang selalu berupa sejumlah uang, baik suatu jumlah tetap atau suatu perkalian atau persentase dari jumlah pajak yang terutang.

Sanksi administratif bagi wajib PBB telah diatur dalam Undang-Undang PBB yaitu Pasal 9 Ayat (2), Pasal 10 Ayat (2), (3) dan Ayat (4) dan dalam Pasal 11 Ayat (3). Undang-Undang PBB adalah sebagai berikut:

a. denda administrasi sebesar 25% dihitung dari pokok pajak bagi wajib pajak yang tidak menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) walaupun sudah ditegur secara tertulis seperti yang dirumuskan dalam Pasal 9 Ayat (2), Pasal 10 Ayat (2) huruf a dan Ayat (3) UU PBB.

b. denda administrasi sebesar 25% dari selisih pajak yang terhutang bagi wajib pajak yang melaporkan data objek pajak tidak benar (lebih kecil dari hasil pemeriksaan Direktorat Jenderal Pajak). Hal tersebut telah dirumuskan dalam Pasal 10 Ayat (2) huruf b dan Ayat (4) UU PBB.

untuk pajak terhutang yang pada saat jatuh tempo pembayaran tidak dibayar atau pembayaran kurang, seperti yang dirumuskan dalam Pasal 11 Ayat (3) UU PBB.

D. Tata Cara Pengutipan Pajak Bumi dan Bangunan (PBB)

Sesuai dengan Pasal 9 dan 10 Undang-Undang PBB mengenai pendapatan dan sanksi administrasi, disini Penulis akan menggambarkan tentang bagaimana cara Kantor Pelayanan Pajak (KPP) Pratama Medan Timur melakukan pengutipan PBB kepada WP, yaitu :

1. Setelah Surat Pemberitahuan Objek Pajak (SPOP) yang diisi masyarakat secara jelas, benar dan lengkap serta dikembalikan kepada KPP Pratama Medan Timur selambat-lambatnya 30 (tigapuluh) hari setelah diterbitkannya SPOP. 2. Setelah SPOP diterima, Direktorat Jenderal Pajak akan menerbitkan Surat

Pemberitahuan Pajak Terutang (SPPT) dan akan dibagikan kepada Wajib Pajak (WP). Dan WP yang telah membayar PBB akan menerima Surat Tanda Terima Sementara (STTS) sebagai bukti pembayaran pajaknya. Namun, apabila dalam tempo 1(satu) bulan sejak diterbitkannya SPPT, ternyata WP tidak/belum membayar pajaknya, maka pihak KPP Pratama Medan Timur akan melakukan penagihan kepada WP.

ANALISIS DAN EVALUASI A. Analisis Tingkat Kepatuhan Wajib Pajak

Berdasarkan hasil penelitian yang penulis lakukan, dapat diketahui bahwa pengaruh banyaknya tunggakan pajak yang tercatat di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur, dapat dianalisis bahwa umumnya masyarakat yang tidak membayar Pajak Bumi Dan Bangunan (PBB) dikarenakan:

1. Masih banyak Wajib Pajak (WP) yang tidah patuh dalam memenuhi kewajiban pajaknya. Patuh yang dimaksud adalah kepatuhan material, yaitu kepatuhan dalam pelaporan SPOP secara benar dan dengan jumlah pajak yang tidak direkayasa.

2. Wajib pajak tidak mau mengakui adanya tunggakan pajak. 3. Kondisi atau kemampuan riil penanggung pajak telah berubah.

Untuk mengetahui lebih jelas mengenai kesadaran dan kepatuhan WP pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur, dapat dilihat sebagai berikut:

1. Wajib Pajak yang Dikenakan Sanksi

Adapun jumlah Wajib Pajak yang dikenakan sanksi dapat dilihat dari jumlah tunggakan selama 3 (tiga) tahun terakhir dalam melakukan pembayaran PBB, dapat dilihat dari tabel berikut:

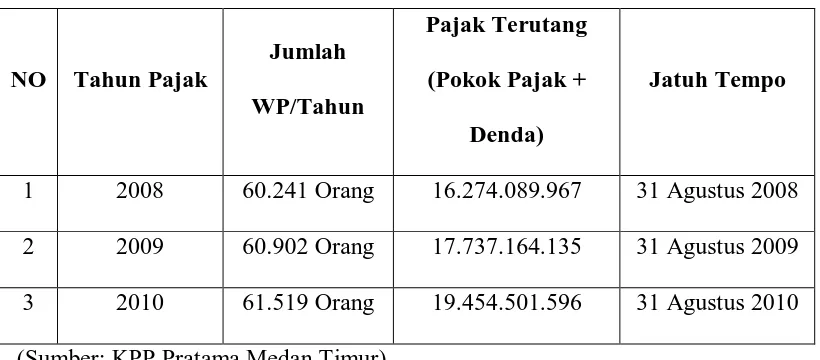

Tabel 1.1

Laporan Tunggakan Pajak Pertahun KPP Pratama Medan Timur

NO Tahun Pajak

1 2008 60.241 Orang 16.274.089.967 31 Agustus 2008 2 2009 60.902 Orang 17.737.164.135 31 Agustus 2009 3 2010 61.519 Orang 19.454.501.596 31 Agustus 2010 (Sumber: KPP Pratama Medan Timur)

Dari tabel 1.1 dapat diketahui bahwa jumlah WP yang melakukan tunggakan dari tahun ke tahun semakin meningkat. Dan hal ini menuntut KPP Pratama Medan Timur untuk semakin aktif dan bijaksana dalam menerapkan sanksi demi menyelesaikan masalah penunggakan yang dilakukan oleh WP.

2. Realisasi Pembayaran Pajak Bumi dan Bangunan (PBB)

pihak-pihak diluar Direktorat Jenderal Pajak, yaitu Dinas Pendapatan Daerah, Kecamatan, Bank Tempat Pembayaran, dan Desa/Kelurahan. Adapun persentase realisasi pembayaran PBB yang dicapai sejak tahun 2008-2010 dapat dilihat pada tabel 1.2.

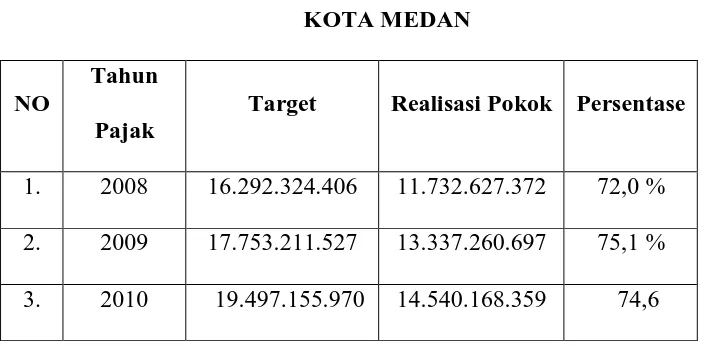

Tabel 1.2. Persentase Realisasi Penerimaan Pajak Bumi dan Bangunan Tahun 2008-2010

KOTA MEDAN

NO

Tahun Pajak

Target Realisasi Pokok Persentase

1. 2008 16.292.324.406 11.732.627.372 72,0 % 2. 2009 17.753.211.527 13.337.260.697 75,1 % 3. 2010 19.497.155.970 14.540.168.359 74,6

(Sumber :KPP Pratama Medan Timur)

terealisasi Rp. 14.540.168.359, menunjukkan adanya penurunan kembali dalam kesadaran dan kepatuhan WP untuk melaksanakan kewajiban perpajakannya.

3. Tingkat Kesadaran Wajib Pajak

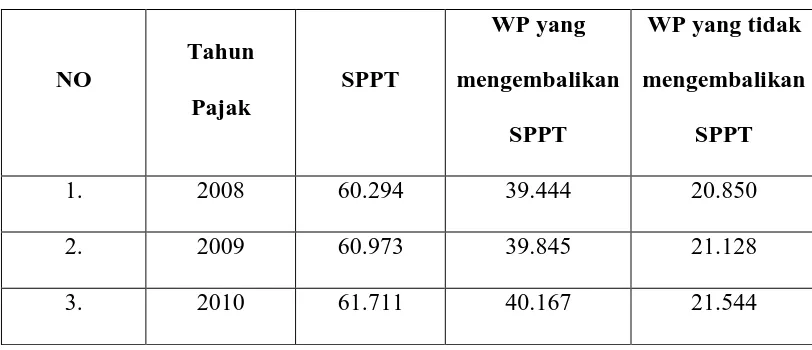

Untuk mencapai penerimaan PBB yang telah ditetapkan, tentu tidak terlepas dari partisipasi wajib pajaknya. Partisipasi WP tersebut berhubungan erat dengan tingkat kesadaran dan kepatuhan WP untuk melaksanakan kewajiban sesuai dengan peraturan perpajakan yaitu membayar PBB. Untuk mengetahui tingkat kesadaran WP dapat dilihat dari WP yang telah mengembalikan Surat Pemberitahuan Pajak Terutang (SPPT) dan WP yang belum mengembalikan SPPT. Data tersebut dapat dilihat dari tabel 1.3.

Tabel 1.3. Tingkat Kesadaran Wajib Pajak (WP)

Kepatuhan dan Kesadaran WP untuk membayar pajak dapat dilihat dari WP yang telah menerima SPPT dan WP yang mengembalikan SPPT. Dari tabel 1.3 dapat dilihat bahwa jumlah WP dari tahun 2008 sampai tahun 2010 yang mengembalikan SPPT telah meningkat.Namun, tidak tertutup kemungkinan masih adanya WP yang belum mengembalikan SPPTnya tepat pada waktunya. Dari perbandingan data dari tahun ke tahun dapat dipastikan bahwa kesadaran dan kepatuhan WP untuk membayar kewajiban perpajakan pada Kantor Pelayanan Perpajakan (KPP) Pratama Medan Timur.

B. Faktor-Faktor yang Menghambat Penerapan Sanksi Administrasi Terhaadap Ketidakpatuhan WP Dalam Membayar PBB

Faktor-faktor yang menjadi penghambat penerapan sanksi administrasi terhadap wajib pajak adalah:

1. Kurangnya kesadaran dan kepatuhan WP sehingga rendahnya realisasi penerimaan Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2. Pemahaman wajib pajak tentang undang-undang dan peraturan PBB masih rendah.

3. Persepsi wajib pajak tentang pelaksanaan sanksi administrasi PBB yang masih minim.

tidak dapat melunasi Pajak Bumi dan Bangunan (PBB) sesuai dengan waktu yang telah ditentukan.

C. Upaya-Upaya yang Harus dilakukan Oleh Fiskus Untuk Meningkatkan Kesadaran dan Kepatuhan Wajib Pajak (WP) Dalam Membayar PBB 1. Melalui penyuluhan

Penyuluhan hendaknya dilakukan secara tatap muka dengan Wajib Pajak atau sarana lain yang dianggap dapat menyampaikan tujuan, misalnya melalui media massa (surat kabar) atau Televisi. Selain penyuluhan dengan cara tatap muka, pemerintah juga perlu mengadakan penyluhan dengan jalan membuat spanduk-spanduk yang berisikan pesan atau informasi mengenai perpajakan yang semata-mata untuk memacu masyarakat untuk membayar PBB. Bila kesadaran masyarakat sudah tinggi maka dengan sendirinya target penerimaan PBB di setiap daerah akan mudah tercapai.

3. Melakukan penagihan aktif

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan data-data yang diperoleh dan uraian dari bab yang ada, maka Penulis dapat menyimpulkan beberapa hal sebagai berikut:

1. Bahwa tingkat pendidikan Wajib Pajak (WP) di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur masih cukup minim sehingga pemahaman WP tentang undang-undang dan peraturan PBB kurang dipahami dan mengakibatkan WP kurang menyadari dan patuh dalam membayar PBB.

2. Pendataan objek PBB yang kurang akurat karena kurangnya pengawasan (kontrol) yang dilakukan oleh pemungut pajak.

3. Realisasi penerimaan PBB masih kurang maksimal karena belum sepenuhnya mencapai target yang ditentukan.

4. Masih adanya keadaan ekonomi masyarakat yang lemah yang dapat mempengaruhi penerimaan PBB.

B. Saran

Dari pengamatan yang terdapat dalam laporan ini, Penulis ingin menyampaikan beberapa saran yang mungkin dapat bermanfaat bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur yang tidak lebih hanya bertujuan agar kita semua dapat lebih meningkatkan pelayanan kepada seluruh masyarakat khususnya Wajib Pajak. Adapun saran tersebut adalah:

1. Pentingnya peningkatan pendekatan lebih terhadap WP di KPP Pratama Medan Timur yang belum sadar akan kewajibannya sebagai warga negara yang telah

berpenghasilan menengah ke atas dalam membayar pajaknya.

2. Pemerintah hendaknya lebih aktif dalam memberikan penjelasan tentang manfaat dari Pajak Bumi dan Bangunan (PBB) secara transparan.

3. Diharapkan agar pihak pemungut PBB untuk terus memberikan pelayanan yang terbaik kepada Wajib Pajak (WP) dalam hal melaksanakan kewajibannya. 4. Untuk mendapatkan pendataan objek pajak yang akurat, diharapkan kepada

pihak fiskus melakukan pendataan setiap tahun pajak. Hal ini disebabkan karena perkembangan pembangunan yang begitu cepat sehingga mempengaruhi keadaan data dari objek pajak tersebut.

5. Untuk dapat merealisasikan target penerimaan PBB yang telah ditetapkan, diharapkan kepada pihak fiskus untuk melakukan penagihan aktif kepada WP. 6. Wajib Pajak hendaknya berperan aktif sesuai dengan sistem perpajakan yang

Mardiasmo, Prof, 2002, PBB, BPHTB & BEA MATERAI, Andi, Yogyakarta. Resmi, Siti, 2008, Perpajakan Teori Dan Kasus, Salemba Empat, Jakarta.

Rusjdi, Muhammad, 2008, PBB, BPHTB & BEA MATERAI, PT Macanan Jaya Cemerlang, Jakarta.