LAPORAN TUGAS AKHIR

TATA CARA PENGISIAN DAN PELAPORAN SURAT

PEMBERITAHUAN OBJEK PAJAK BUMI DAN BANGUNAN PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAI

O L E H

NAMA : EKO PRASETYADI NIM : 102600067

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Di Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT karena berkat

rahmat dan hidayah-Nya penulis dapat menyelesaikan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) ini.

Penulisan ini bertujuan untuk memenuhi salah satu syarat untuk

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan .

Adapun judul Laporan PKLM ini adalah “TATA CARA PENGISIAN DAN

PELAPORAN SURAT PEMBERITAHUAN OBJEK PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAI”.

Penulisan Laporan PKLM ini tidak terlepas dari bantuan dan pehatian

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan

banyak terima kasih kepada :

1. Bapak Prof. Dr. Baddaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara .

2. Bapak Drs. Alwi Hashim Batubara, M.Si Selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

3. Ibu Fauziah, S.E, M.Si selaku pembimbing penulis yang telah banyak

memberikan perhatian, petunjuk, dan pengarahan dalam

menyelesaikan Laporan PKLM ini.

4. Bapak Akhid Manhal Muna Rifki,S.E.,M.T selalu Kepala Seksi

Ekstensifikasi pada Kantor Pelayanana Pajak Pratama Binjai yang

telah memberikan data dan informasi kepada penulis .

5. Seluruh staf pegawai di lingkungan Kantor Pelayanan Pajak Pratama

Binjai dan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

6. seluruh Dosen dan Staf Fakultas Ilmu Sosial dan Ilmu Politik USU.

Kepada Bang Afrizal Pasaribu,S.Sos. dan Ibu Korbi yang telah

membantu segala administrasi penulis selama masa perkuliahan .

7. Keluarga penulis Ayah dan Ibu, Adik-adik dan untuk sahabat-sahabat

penulis. Yang selalu memberikan motivasi, hiburan dan doa kepada

penulis sehingga dapat menyelesaikan tugas akhir ini.

8. Seluruh teman-teman TAX B’10 . Semoga kita menjadi orang yang

sukses kedepannya. Amin ya rab ..

9. Seluruh Teman-teman seperjuangan Administrasi Perpajakan Stambuk

2010 “Sampai jumpa di Gerbang Kesuksesan”.

Demikianlah yang dapat penulis sampaikan, penulis menyadari bahwa

memberikan kritik dan saran yang bersifat membangun untuk kesempurnaan

Tugas Akhir ini. Kiranya Tugas Akhir ini dapat bermanfaat dalam prakarya ilmu

pendidikan .

Medan, Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ……….……….i

DAFTAR ISI ………..………. iv

BAB I PENDAHULUAN ……….……… 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)…………1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)..…. 5

C. Uraian Teoritis ………..……….8

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ………11

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) …….…………12

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

(PKLM)……….…14

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri

(PKLM)……….14

BAB II GAMBARAN LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI...17

B. Kedudukan, Tugas, Fungsi, dan Struktur Organisasi Kantor Pelayanan

Pratama Binjai………..21

C. Mandat yang Dibebankan …………... 26

D. Gambaran Kantor Pajak Pratama Binjai ……… 26

BAB III GAMBARAN UMUM PAJAK BUMI DAN BANGUNAN ………...28

A. Objek dan Subjek Pajak Bumi dan Bangunan ……….. 28

B. Pendataan Objek dan Subjek Pajak Bumi dan Bangunan …………. 29

C. Pendaftaran Objek Pajak dan Subjek Pajak Bumi dan Bangunan…. 32

D. Surat Pemberitahuan Objek Pajak (SPOP) ………..……….. ...34

E. Hak dan Kewajiban Wajib Pajak dalam mengisi Surat Pemberitahuan

Objek Pajak ………34

F. Sanksi-Sanksi……….. 36

BAB IV ANALISA DAN EVALUASI ………..……… 38

A. Tata Cara Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak

………... 38

B. Kendala-Kendala Dalam Pengisian dan Pelaporan Surat

Pemberitahuan Objek Pajak ………..…46

C. Upaya-Upaya Penanganan Kendala-Kendala Dalam Pengisian Surat

BAB V KESIMPULAN DAN SARAN ……….. 50

A. Kesimpulan ……… 50

B. Saran ………..………. 51

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Mandiri (PKLM)

Pajak Menurut Undang-Undang Nomor 16 Tahun 2009 Tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai Kontribusi Wajib

Pajak kepada Kas Negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk sebesar-besarnya kemakmuran

rakyat.

Pajak adalah salah satu sumber penerimaan Negara yang sangat penting

yang artinya bagi pelaksaan dan peningkatan pembangunan nasional sebagai

pengalaman pancasila yang bertujuan untuk meningkatkan kemakmuran dan

kesejahteraan rakyat. Dan oleh karena itu perlu dikelola dengan meningkatkan

peran serta masyarakat sesuai dengan kemampuannya agar bisa terlaksana

peningkatan pembangunan nasional .

Program pembangunan yang semakin besar dan luas sangat dibutuhkan

untuk mempertahankan dan memelihara hasil pembangunan yang telah dimulai

serta meningkatkan kemakmuran masyarakat itu sendiri. Dengan demikian

Keberadaan Pajak Bumi dan Bangunan yang telah memberikan keuntungan

dan/atau kedudukan yang bersifat

sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak

atasnya atau memperoleh manfaat dari bumi dan/atau bangunan .Oleh karena itu

wajar dan sudah sepantasnya apabila mereka yang mempunyai manfaat atas bumi

dan/atau bangunan tersebut di wajibkan memberikan sebagian dari manfaat atau

kenikmatan yang di perolehnya kepada negara melalui pembayaran pajak.

Pajak Bumi dan Bangunan (PBB) merupakan pajak pusat yang hanya

menangani sektor Pertambangan, Perkebunan dan Perhutanan (PBB-P3).

Sedangkan sektor Perkotaan dan Perdesaan (PBB-P2) yang sebelumnya di kelola

oleh pemerintah pusat sekarang sudah di alihkan ke Pemerintah Daerah

(PEMDA). Sebagaimana telah diamanatkan oleh Undang-Undang Nomor 28

tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD). Undang-Undang

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah merupakan

langkah yang sangat strategis untuk lebih memantapkan kebijakan desentralisasi

fiskal, khususnya dalam rangka membangun hubungan keuangan antara

Pemerintah Pusat dan Daerah yang lebih ideal.

Sebagai salah satu bagian dari continuous improvement, maka

memperbaiki 3 (tiga) hal pokok, yaitu penyempurnaan sistem pemungutan pajak

daerah dan retribusi daerah, pemberian kewenangan yang lebih besar kepada

Daerah di bidang perpajakan daerah (Local faxing empowerment), serta

peningkatan efektifitas pengawasan. Seluruh penerimaan di alokasikan kepada

Pemerintah Daerah dan digunakan untuk keperluan Pemerintah Daerah terutama

untuk pembangunan di daerah. Mengingat betapa pentingnya peran masyarakat

untuk membayar pajak sebagai partisipasi dan menanggung pembiayaan negara,

maka dituntut kesadaran warga negara untuk memenuhi kewajiban

kewarganegaraannya. Salah satu kewajiban tersebut adalah subjek pajak wajib

mendaftarkan objek pajaknya dengan mengisi Surat Pemberitahuan Objek Pajak (

SPOP ) Pajak Bumi dan Bangunan (PBB).

Sesuai ketentuan maka subjek pajak yang memiliki /menguasai

/memperoleh manfaat atas bumi dan/atau bangunan wajib hukumnya untuk

mendaftarkan objek pajaknya termasuk jati dirinya dengan mengisi formulir surat

pemberitahuan objek pajak .

Surat pemberitahuan objek pajak adalah surat yang digunakan oleh wajib

pajak untuk melaporkan data subjek dan objek Pajak Bumi dan Bangunan

perdesaan dan perkotaan sesuai dengan ketentuan peraturan perundang-undangan

Indonesia Nomor 28 Tahun 2009 menjelaskan bahwa pendaftaran dilakukan

dengan cara :

1. Mengisi formulir (SPOP) yang disediakan oleh Direktorat Jendral Pajak .

2. Pengisian (SPOP) harus jelas, benar , lengkap dan tepat waktu yaitu :

a. Jelas,maksudnya adalah bahwa penulisan data yang diminta dalam (SPOP)

harus dinyatakan dengan jelas sehingga tidak menimbulkan salah tafsir

yang dapat merugikan Negara maupun wajib pajak.

b. Benar, maksudnya agar data yang dilaporkan/dituliskan harus sesuai

dengan keadaanyang sebenarnya seperti luas tanah dan/atau bangunan,

tahun dan/atau harga perolehan, letak tanah dan/atau bangunan serta

peruntukan atau penggunaannya yang dilaporkan dan/atau dituliskan dalam

surat pemberitahuan objek pajak harus sesuai dengan keadaan yang

sebenarnya.

c. Lengkap, maksudnya bahwa semua kolom dalam surat pemberitahuan

objek pajak , baik yang menyangkut subjek pajak dan/atau wajib pajak

maupun data tanah dan/atau bangunan harus diisi sesuai dengan keadaan

yang sebenarnya. Kemudian (SPOP) tersebut harus diberi tanggal

Pengisian (SPOP) dan ditanda tangani oleh wajib pajak. Wajib pajak yang

memiliki Nomor Pokok Wajib Pajak (NPWP) agar mencantumkan NPWP

d. Tepat waktu, maksudnya (SPOP) yang sudah diisi oleh wajib pajak dengan

jelas , benar dan lengkap serta ditanda tangani harus dikembalikan ke

Kantor Pelayanan Pajak Pratama tersebut diatas selambat-lambatnya

30(tiga puluh) hari setelah tanggal diterimanya surat pemberitahuan objek

pajak .

e. Pengembalian Surat Pemberitahuan Objek Pajak (SPOP) oleh wajib pajak

dilaksanakan dengan cara menyerahkan secara Kantor Pelayanan Pajak

Pratama atau mengirimkan melalui kantor pos tercatat .

Melihat dari cara mendaftarkan objek Pajak Bumi dan Bangunan tersebut

maka penulis mencoba membahas maupun meneliti dan menuangkannya dalam

Laporan Praktek Kerja Lapangan Mandiri dengan judul “ Tata Cara Pengisian

dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Binjai ’’.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM) pada

Kantor Pelayanan Pajak Pratama Binjai, yang menjadi salah satu syarat dalam

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

1. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan Pelaksanaan Praltik Kerja Lapangan Mandiri adalah :

1.1. Untuk mengetahui Tata cara Pengisian dan Pelaporan (SPOP) Pajak

Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Binjai.

1.2. Untuk mengetahui masalah dan kendala-kendala dalam Pengisian

(SPOP).

1.3. Untuk mengetahui upaya atau langkah-langkah Penanganan

Kendala-kendala dalam pengisian (SPOP).

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1.1 Bagi Mahasiswa

a. Mahasiswa dapat memperoleh pengalaman belajar pada suatu

instansi Pemerintah dalam hal ini Kantor Pelayanan Pajak

Pratama Binjai.

b. Meningkatkan Profesionalisme , memperluas wawasan dan

memantapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmu khususnya di bidang Perpajakan

c. Mahasiswa dapat mengaplikasikan disiplin ilmu yang telah

dipelajari kedalam permaslahan Perpajakan yang timbul selama

d. Menciptakan dan mengembangkan rasa tanggung jawab dan

kedisiplinan dalam bekerja.

2.2 Bagi Program Studi Diploma III Administrasi perpajakan (FISIP) Universitas Sumatera Utara

a. Digunakan sebagai bahan pertimbangan dalam mengambil

keputusan atau kebijakan pada instansi Pajak. Terutama pada

Kantor Pelayanan Pajak Pratama Binjai.

b. Membina hubungan baik dengan Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan.

c. Mempromosikan Image Kantor Pelayanan Pajak Pratama Binjai

kepada masyarakat khususnya sivitas akademika Fakultas Ilmu

Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara.

3.3 Bagi Kantor Pelayanan Pajak Pratama Binjai

a. Untuk meningkatkan hubungan kerjasama antara pihak Program

Studi Diploma III Administrasi Perpajakan dengan Kantor

Pelayanan Pajak Pratama Binjai .

b. Membuka interaksi anatara dosen dan instansi pemerintah

khususnya Kantor Pelayanan Pajak Pratama Binjai .

c. Dapat meningkatkan uji nyata atas disiplin ilmu yang telah

d. Meningkatkan ide dan masukan untuk penyempurnaan

kurikulum sehingga mampu mencapai standar mutu pendidikan ,

dan

e. Mempromosikan Sumber Daya Manusia (SDM) Program Studi

Diploma III Fakultas Ilmu Sosial dan Ilmu Politik (FISIP)

Universitas Sumatera Utara .

C. Uraian Teoritis

1. Pengertian Pajak

Menurut Prof. Dr. P. J. A. Adriani yang telah diterjemahkan oleh R.

Santoso Brotodiharjo, S.H dalam buku Pengantar ilmu hukum pajak dalam

Waluyo (2008:2) pajak adalah iuran kepada negara (yang dapat di paksakan) yang

terutang oleh wajib pajak membayarnya menurut peraturan-peraturan, dengan

tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas

negara yang menyelenggarakan pemerintahan.

2. Asas Pemungutan Pajak

2.1 Asas Domisili (asas Tempat Tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib

berasal dari dalam maupun dari luar negri. Asas ini berlaku untuk

Wajib Pajak dalam negeri

2.2 Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber

di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

2.3 Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara,

misalnya pajak bangsa asing di Indonesia dikenakan pada setiap

orang yang bukan berkebangsaan Indonesia yang bertempat tinggal

di Indonesia Asas ini berlaku untuk Wajib Pajak Luar Negeri

Waluyo (2008:2).

3. Sistem Pemungutan Pajak

3.1 Official assessment system,yaitu suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan

besarnya pajak yang terutang oleh wajib pajak.

3.2 Self assesment system,yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang.

yang bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh wajib pajak Waluyo (2008:2).

4. Pajak Bumi dan Bangunan

Menurut Atep dalam Darwin (2009:3) pada masa pemerintahan Inggris di

Indonesia (1811 s/d 1816) ketentuan perpajakan atas tanah diberlakukan pada

masa Gubernur Jendral Sir Thomas Standford Raffles (1811-1816) yang disebut

dengan Landrente. Sistem perpajakan atas tanah ini berdasarkan suatu dalil

bahwa semua tanah adalah milik kepala-kepala desa dianggap sebagai penyewa

dari tanah-tanah yang dikelola oleh desa itu. Untuk itu mereka harus membayar

sewa tanah(landrent) dengan natura secara tetap.

Berdasarkan Surat Keputusan Menteri Iuran Negara tanggal 29 November

1969, nama Direktorat Pajak Hasil Bumi diubah menjadi Direktorat Iuran

Pembangunan Daerah. Dan nama pajaknya disebut Iuran Pembangunan Daerah

(IPEDA) dengan Objeknya sector perdesaan, perkotaan, perkebunan, perhutanan,

dan pertambangan. Pada tanggal 27 Desember 1985 diterbitkan Undang-Undang

Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan yang mulai berlaku 1

Januari 1986.

Menurut Mardiasmo (2009:311) Pajak Bumi dan Bangunan adalah Bumi

meliputi tanah dan perairan pedalaman (termasuk rawa-rawa tambak perairan)

serta laut wilayah Republik Indonesia. Bangunan adalah konstruksi teknik yang

ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan untuk tempat

tinggal, tempat usaha, dan tempat yang diusahakan.

Dasar Hukum

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan sebagaimana telah diubah terakhir kali dengan

Undang-Undang Nomor 16 Tahun 2000

2. Undang-Undang Nomor 12 Tahun 1985 Tentang Pajak Bumi dan

Bangunan sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 12 Tahun 1994.

3. Undang-Undang Nomor 12 Tahun 1994 Pasal 9 ayat (1) Tentang

Mekanisme Pengisian dan Pelaporan Surat Pemberitahuan Objek

Pajak(SPOP).

4. Undang-Undang Nomor 12 Tahun 1994 Tentang Pajak Bumi dan

Bangunan sebagaimana telah di ubah terakhir dengan Undang-Undang

Nomor 28 Tahun 2009.

5. Undang-Undang Nomor 74 tahun 2011 Pasal 34 ayat (1) tentang

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri(PKLM)

Praktik Kerja Lapangan Mandiri(PKLM) ini dilakukan pada Kantor

Pelayanan Pajak Pratama Binjai, penulis membahas secara rinci mengenai :

1. Tata cara Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak

Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Binjai.

2. Kendala-kendala dalam Pengisian Surat Pemberitahuan Objek Pajak .

3. Upaya Penanganan Kendala-kendala dalam pengisian Surat

Pemberitahuan Objek Pajak .

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta yang sesuai maka

metode yang digunakan adalah sebagai berikut:

1. Tahap persiapan

Pada tahap ini penulis melakukan pengajuan judul, penentuan judul

proposal, penentuan lokasi PKLM, mencari bahan untuk membuat

proposal dan surat pengantar.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber

yang berhubungan dengan Tata Cara Pengisian dan Pelaporan Surat

Pemberitahuan Objek Pajak Pada Kantor Pelayanan Pratama Binjai.

3. Observasi Lapangan

Pada bagian ini penulis observasi lapangan di Kantor Pelayanan Pajak

Pratama Binjai , mengenai Tata Cara Pengisian dan Pelaporan Surat

Pemberitahuan Objek Pajak . Dalam observasi ini penulis memberikan

suatu pengantar untuk melaksanakan data yang akan diminta pada

Kantor Pelayanan Pajak Pratama Binjai.

4. Pengumpulan Data

Pengimpulan data mengenai Tata Cara Pengisian dan Pelaporan Surat

Pemberitahuan Objek Pajak melalui:

4.1 Data Primer atau wawancara

Kegiatan mengumpulkan dan mencari data dengan melakukan

wawancara yang bersumber dari pihak yang memahami tentang

Tata Cara Pengisian dan Pelaporan Surat Pemberitahuan Objek

Pajak pada Kantor Pelayanan Pajak Pratama Binjai.

4.2 Data Sekunder atau Dokumentasi

Kegiatan mengumpulkan dan mencari data secara langsung

maupun tidak langsung yang bersumber dari refrensi-refrensi

ilmiah yang mendukung proses Praktik Kerja Lapangan

5. Analisa dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisa dan evaluasi terhadap data atau keterangan

mengenai Tata Cara Pengisian dan Pelaporan Surat Pemberitahuan

Objek Pajak (SPOP).

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri(PKLM)

Adapun cara pengumpulan data sebagai berikut:

1. Daftar pertanyaan (interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada

pegawai yang dianggap mampu memberikan masukan data primer dan

informasi tentang Tata Cara Pengisian dan Pelaporan Surat

Pemberitahuan Objek Pajak(SPOP).

2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang

dilakukan dalam pencatatan terhadap fenomena yang menjadi objek

penelitian.

Yaitu dengan pengumpulan dokumen-dokumen yang berhubungan

dengan Tata Cara Pengisian dan Pelaporan Surat Pemberitahuan Objek

Pajak (SPOP) pada Kantor Pelayanan Pajak Pratama Binjai.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penulisan Tugas Akhir Lingkup

Praktik Kerja Lapangan Mandiri (PKLM), Metode PKLM, Metode pengumpulan

data dan sistematika penulisan Laporan PKLM.

BAB I PENDAHULUAN

Pada Bab ini penulis menjelaskan mengenai Latar Belakang

PKLM, Tujuan dan Manfaat, Uraian Teoritis, Ruang Lingkup

PKLM , Metode PKLM, Metode Pengumpulan Data PKLM,

Sistematika Penulisan PKLM.

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK

PRATAMA BINJAI

Pada bab ini dibahas mengenai sejarah singkat Kantor Pelayanan

Pajak Pratama Binjai, Struktur Organisasi, Uraian tugas pokok dan

BAB III GAMBARAN DATA PAJAK BUMI DAN BANGUNAN

Pada bab ini penulis akan menjelaskan tentang data pelaksanaan

Tata Cara Pengisian dan Pelaporan Surat Pemberitahuan Objek

Pajak (SPOP) yang ada di wilayah Kantor Pelayanan Pajak

Pratama Binjai.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang

ada dengan data yang diperoleh di lapangan, yaitu mengenai Tata

Cara Pengisian dan Pelaporan Surat Pemberitahun Objek Pajak

(SPOP) yang ada di wilayah Kantor Pelayanan Pajak Pratama

Binjai.

BAB V KESIMPULAN DAN SARAN

Pada bab ini merupakan penutupan dari bab-bab sebelumnya yang

berisi kesimpulan dan saran yang kiranya dapat meningkatkan

pelayanan kepada wajib pajak khususnya oleh Kantor Pelayanan

BAB II

GAMBARAN LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Binjai

Sebelum disebut Kantor Pelayanan Pajak (KPP), kantor ini bernama

Kantor Inspeksi Pajak (KIP). Pada bulan Juni 1976, Kantor Inspeksi Pajak diubah

menjadi Kantor Pelayanan Pajak yang saat itu dibagi menjadi 2 (dua) yaitu KPP

Medan Utara dan KPP Medan Selatan. Kantor Pelayanan Pajak Medan Utara

didirikan pada tanggal 1 April 1994 berdasarkan Keputusan Menteri Keuangan

Nomor 758/KMK.01/1993 tanggal 03 Agustus 1993. Dalam rangka meningkatkan

pelayanan bagi para wajib pajak wilayah Kotamadya Medan, Binjai dan

sekitarnya maka Wilayah Kantor Pelayanan Pajak dibagi atas 3 (tiga) bagian,

yaitu :

1. KPP Medan Utara.

2. KPP Medan Timur.

3. KPP Medan Barat.

Kemudian dengan SK Nomor 94//KMK.01/1994 tanggal 29 Maret 1994

terhitung mulai 1 April Kantor Pelayanan Pajak di Medan dipecah menjadi 4

(empat) Kantor Pelayanan Pajak, yaitu :

1. KPP Medan Utara.

3. KPP Medan Barat.

4. KPP Medan Binjai.

Dengan Surat Keputusan Direktorat Jenderal Pajak KEP-95/PJ./2008

tanggal 19 Mei 2008, kantor wilayah DJP Modern yang terdiri dari Sumut I

terhitung 27 Mei 2008. 1 (satu) unit Kantor Pelayanan Pajak Madya Medan dan 8

(delapan) unit Kantor Pelayanan Pajak Pratama, meliputi:

1. KPP Madya Medan

2. KPP Medan Timur

3. KPP Medan Kota

4. KPP Medan Barat

5. KPP Medan Polonia

6. KPP Medan Belawan

7. KPP Binjai

8. KPP Lubuk Pakam

9. KPP Petisah

Dengan adanya Keputusan Menteri Republik Indonesia Nomor

535/KMK.01/2001 tentang “Kordinator Pelaksana Direktorat Jenderal Pajak”,

telah diadakan reorganisasi Direktorat Jendral Pajak, yang didalam keputusan

tersebut telah berubahnya sebagian garis instruksi, dan juga terbentuknya

Kantor Pelayanan Pajak Binjai yang didirikan berdasarkan Keputusan

Menteri Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29

Maret 1994 memiliki wilayah kerja sebagai berikut :

a. Kotamadya Binjai

b. Kabupaten Langkat

c. Kabupaten Deli Serdang

• Kec. Labuhan Deli

• Kec. Sunggal

• Kec. Pancur Batu

• Kec. Hamparan Perak

• Kec. Sibolangit

• Kec. Kutalimbaru

d. Kabupaten Tanah Karo.

Pada tanggal 19 Mei 2008 berdasarkan Keputusan Direktur Jenderal Pajak

Nomor KEP-95/PJ./2008 tentang Penerapan Organisasi, Tata Kerja dan Saat

Mulai Beroperasinya Kantor Wilayah Direktorat Jenderal Pajak Nanggroe Aceh

Darussalam dan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara II serta

Kantor Pelayanan Pajak Pratama dan/atau Kantor Pelayanan, Penyuluhan dan

Konsultasi Perpajakan di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak

Riau, Kantor Wilayah Direktorat Jenderal Pajak Kalimantan Timur, dan Kantor

Wilayah Direktorat Jenderal Pajak Sulawesi Selatan Barat dan Tenggara, maka

Kantor Pelayanan Pajak Binjai berubah nama menjadi Kantor Pelayanan Pajak

Pratama Binjai yang artinya Kantor Pelayanan Pajak Pratama Binjai telah menjadi

Kantor Pelayanan Pajak Modern dimana pelayanan perpajakan telah menjadi

pelayanan satu atap. Kantor Pelayanan Pajak Pratama Binjai memiliki wilayah

kerja sebagai berikut:

a. Kotamadya Binjai

b. Kabupaten Langkat

Seiring perubahan organisasi Instansi Vertikal Direktorat Jenderal Pajak,

pelayanan Perpajakan Pajak Bumi dan Bangunan (PBB) di kota Binjai telah

diserahkan Pemerintah Daerah terhitung mulai tanggal 1 Januari 2013.

Visi dari Direktorat Jendral Pajak

” Menjadi institusi pemerintah penghimpun pajak Negara yang terbaik di wilayah

Asia Tenggara”.

Misi dari Direktorat Jendral Pajak

“Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-Undang Perpajakan secara adil dalam rangka membiayai

penyelenggaraan Negara demi kemakmuran rakyat “.

Dalam rangka mewujudkan visi dan misi, DJP berpedoman kepada

nilai-nilai sebagai berikut:

a. Integritas,yaitu menjalankan tugas dan pekerjaan selalu memegang

teguh kode etik dan prinsip-prinsip moral, yang diterjemahkan dengan

bertindak jujur, konsisten dan menepati janji, agar para wajib pajak

tidak merasa kecewa dengan apa yang telah diberikan oleh pihak

Direktorat Jenderal Pajak.

b. Profesionalisme, yaitu memiliki kompetisi di bidang profesi dan

menjalankan tugas dan pekerjaan sesuai dengan kompetisi,

kewenangan, serta norma-norma profesi, etika dan sosial.

c. Inovasi, yaitu memiliki pemikiran yang bersifat terobosan dan / atau

alternatif pemecahan masalah kreatif dengan memperhatikan aturan

dan norma berlaku.

d. Teamwork, yaitu memiliki kemampuan untuk bekerja sama orang lain ,

serta membangun network untuk menunjang tugas dan pekerjaan.

B. Kedudukan, Tugas, Fungsi, dan Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai.

1. Kedudukan

KPP Pratama Binjai adalah instansi vertikal Direktorat Jenderal Pajak

Wilayah Direktorat Jenderal Pajak Sumatera Utara I dan dipimpin oleh seorang

Kepala Kantor. KPP Pratama Binjai terletak pada jalan Jambi No. 1, Binjai.

2. Tugas

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009

tanggal Kantor Pelayanan Pajak Pratama Binjai mempunyai tugas melaksanakan

penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang PPh, PPN, PPn

BM, PBB dan Pajak Tidak langsung lainnya dalam wilayah wewenangnya

berdasarkan peraturan perundang-undangan yang berlaku.

3. Fungsi

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Binjai

memiliki fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan

subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelaksanaan registrasi wajib pajak;

f. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

h. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

i. Pelaksanaan konsultasi perpajakan;

j. Pelaksanaan intensifikasi dan ekstensifikasi;

k. Pembetulan ketetapan pajak;

l. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas

Tanah dan Bangunan;

m. Pelaksanaan administrasi Kantor Pelayanan Pajak.

4. Struktur Organisasi

Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai adalah:

a. Kepala Kantor

Mengingat Kantor Pelayanan Pajak Pratama merupakan penggabungan

dari KPP,KP PBB, dan Karikpa maka Kepala Kantor KPP Pratama

mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan dan pengawasan bagi Wajib Pajak dibidang Pajak

Penghasilan, Pajak Pertambahan nilai, Pajak Penjualan atas Barang

Mewah, dan Pajak tidak langsung lainnya dan Pajak Bumi dan

Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan dalam

wilayah wewenangnya berdasarkan peraturan perundang-undangan

yang berlaku.

Subbagian Umum memiliki tugas melakukan urusan kepegawaian,

keuangan, tata usaha, dan rumah tangga.

c. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, dan pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pengalokasian Pajak Bumi, pelayanan

dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling,

pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

d. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen

dan berkas perpajakan, penerimaan dan pengolahan Surat

Pemberitahuan, serta penerimaan surat lainnya, penyuluhan

perpajakan, pelaksanaan registrasi wajib pajak, serta melakukan

kerjasama perpajakan.

e. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan

aktif, usulan penghapusan piutang pajak, serta penyimpanan

f. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas

melakukan penyusunan rencana pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat

Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan

lainnya, pemantauan pengendalian intern, pengelolaan risiko,

kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil

pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis.

g. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan

pengamatan potensi perpajakan, pendataan objek dan subjek pajak,

pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

h. Seksi Pengawasan dan Konsultasi (I,II,III)

Seksi Pengawasan dan Konsultasi mempunyai tugas melakukan

pengawasan kepatuhan kewajiban perpajakan wajib pajak,

bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib

pajak, rekonsiliasi data wajib pajakdalam rangka melakukan

intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan

i. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing-masing berdasarkan

peraturan perundang-undangan yang berlaku.

C. Mandat yang Dibebankan

Dalam melaksanakan tugas sebagai pengemban penerimaan APBN,

Kantor Pelayanan Pajak Pratama Binjai sebagai instansi vertikal di bawah

Direktorat Jenderal Pajak, secara langsung mendapat mandat mengumpulkan dana

bagi pembiayaan Negara (APBN). Sebagaimana telah ditetapkan oleh Kantor

Pusat Direktorat Jenderal Pajak, besarnya beban yang diberikan kepada Kantor

Pelayanan Pajak Pratama Binjai pada tahun anggaran 2012 sebesar Rp

295.610.000.000,00

D. Gambaran Pegawai Kantor Pajak Pratama Binjai

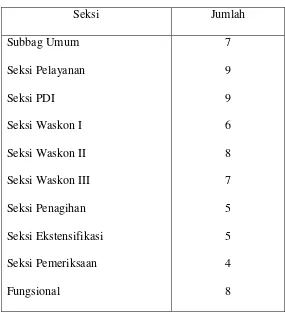

Jumlah Pegawai Negri di Kantor Pajak Pratama Binjai terdiri dari 69

Tabel 1. Penjabaran Pegawai Berdasarkan Seksi

Seksi Jumlah

Subbag Umum

Seksi Pelayanan

Seksi PDI

Seksi Waskon I

Seksi Waskon II

Seksi Waskon III

Seksi Penagihan

Seksi Ekstensifikasi

Seksi Pemeriksaan

Fungsional

7

9

9

6

8

7

5

5

4

8

BAB III

GAMBARAN UMUM PAJAK BUMI DAN BANGUNAN

A. Objek dan Subjek Pajak Bumi dan Bangunan

Objek Pajak Bumi dan Bangunan adalah Bumi/atau bangunan, Bumi adalah

permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi

meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia. Sedangkan

Bangunan adalah konstruksi teknis yang ditanamkan atau dilekatkan secara tetap

pada tanah dan/atau perairan.

Termasuk dalam pengertian Bangunan adalah :

1. Tanah dan Pagar Mewah

2. Kolam Renang

3. Tempat/bangunan olahraga

4. Jalan Tol

5. Galangan Kapal Dermaga

6. Tanah Mewah

7. Tempat penampungan/Kilang Minyak,air,dan gas,pipa minyak

8. Fasilitas lain yang memberikan manfaat

9. Jalan lingkungan yang terletak dalam suatu komplek bangunan seperti

hotel, pabrik,dan emplasemennya dan lain-lain yang merupakan satu

Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah :

1. Digunakan semata-mata untuk melayani kepentingan umum di bidang

ibdah, sosial, kesehatan, pendidikan, dan kebudayaan nasional, yang

tidak dimaksudkan untuk memperoleh keuntungan.

2. Perkuburan, Peninggalan purbakala , dan lain-lain yang sejenis.

3. Hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah

pengembalaan yang dikuasai oleh desa, dan tanah negara yang belum

dibebani suatu hak.

4. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas

perlakuan timbal balik.

5. Digunakan oleh badan atau perwakilan organisasi internasional yang

ditentukan oleh menteri keuangan.

Yang menjadi Subjek Pajak adalah mereka (orang atau badan) yang:

1. Mempunyai hak atas bumi/tanah, dan/atau

2. Memperoleh manfaat atas bumi/tanah, dan/atau

3. Memiliki,menguasai atas bangunan, dan/atau

4. Memperoleh manfaat atas bangunan.

B. Pendataan Objek dan Subjek Pajak Bumi dan Bangunan

Pendataan objek dan subjek pajak Bumi dan Bangunan dilakukan oleh

fiskus mengingat besarnya jumlah objek pajak dan beragamnya tingkat

dapat melaksanakan kewajibannya untuk mendaftarkan objek pajak yang

dikuasai/dimiliki/dimanfaatkannya.

Oleh karena itu untuk memberikan pelayanan yang lebih baik kepada

wajib pajak maka Direktorat Jenderal Pajak mengadakan kegiatan pendataan

objek dan subjek pajak atau bekerja sama dengan pihak lain/pihak ketiga yang

telah ditentukan oleh pihak Kantor Pelayanan Pajak Pratama tersebut.

Pendataan dilakukan oleh Kantor Pelayanan Pajak Pratama dengan

menuangkan hasilnya dalam formulir surat pemberitahuan objek pajak (SPOP).

Pendataan dapat dilakukan dengan 4(empat) alternative sebagai berikut :

1. Pendataan dengan Cara Penyampaian dan Pemantauan Pengembalian SPOP/LSPOP

Pendataan dengan cara penyampaian dan pemantauan

pengembalian SPOP/LSPOP pada umumnya dilakukan untuk

daerah-daerah terpencil, belum mempunayai peta, dan potensi pajaknya kecil.

Pendataan dengan cara ini mirip seperti pelaksanaan pendaftaran objek

dan subjek pajak. Perbedaannya terletak pada aktifitas masing-masing

pihak. Pada pelaksanaan pendaftaran objek dan subjek pajak aktifitas

dari subjek pajak sangat dominan, sedangkan pada pendataan

penyampaian dan pengembalian SPOP/LSPOP ini aktifitas dari

Para petugas pajak yang ditugaskan untuk melaksanakan pendataan

dengan cara ini mendatangi desa/kelurahan-kelurahan yang akan

dilakukan pendataan sambil membawa formulir SPOP/LSPOP,

kemudian dengan bantuan aparat desa/kelurahan formulir

SPOP/LSPOP tersebut disebarkan kepada subjek pajak yang ada di

desa/kelurahan-kelurahan tersebut.

Setelah formulir-formulir diisi secara jelas, benar, lengkap dan

ditandatanagani oleh subjek pajak atau kuasanya, maka para petugas

pajak akan mengambil kembali formulir tersebut dari para aparat

desa/kelurahan untuk dibawa ke Kantor Pelayanan Pajak Pratama guna

dilakukannya perekaman data.

2. Indentifikasi Objek Pajak

Pendataan dengan alternatif ini dapat dilaksanakan pada

daerah/wilayah yang sudah mempunyai peta garis/peta foto yang dapat

menentukan posisi relatif objek pajak tetapi tidak mempunyai data

administrasi pembukuan Pajak Bumi dan Bangunan. Data tersebut

merupakan hasil pendataan secara lengkap tiga tahun terakhir.

3. Verifikasi Data Objek Pajak

Pendataan dengan alternatif ini dapat dilaksanakan pada

mempunyai data administrasi pembukuan PBB hasil pendataan tiga

tahun terakhir secara lengkap.

4. Pengukuran Bidang Objek Pajak

Pendataan dengan alternatif ini dapat dilakukan pada daerah/wilayah

yang hanya mempunyai sket peta desa/kelurahan-kelurahan dan/atau

peta garis/peta foto tetapi belum dapat digunakan untuk menentukan

posisi relatif objek pajak.

C. Pendaftaran Objek Pajak dan Subjek Pajak Bumi dan Bangunan

Pendaftaran dilakukan oleh subjek pajak (orang atau badan) dengan cara

mengisi surat pemberitahuan objek pajak (SPOP). SPOP diisi dengan ketentuan

sebagai berikut :

1. Jelas, maksudnya adalah bahwa penulisan data yang diminta dalam

surat pemberitahuan objek pajak (SPOP) harus dinyatakan dengan

jelas sehingga tidak menimbulkan salah tafsir yang merugikan negara

maupun wajib pajak.

2. Benar, maksudnya agar data yang dilaporkan/dituliskan harus sesuai

dengan keadaan yang sebenarnya seperti luas tanah dan/atau bangunan,

tahun dan/atau harga perolehan, letak tanah dan/atau bangunan serta

peruntukkan atau penggunaannya yang dilaporkan dan/atau dituliskan

dalam surat pemberitahuan objek pajak (SPOP) harus sesuai dengan

3. Lengkap,maksudnya bahwa semua kolom dalam surat pemberitahuan

objek pajak (SPOP),baik yang menyangkut subjek pajak dan/atau

wajib pajak maupun data tanah dan/atau bangunan sudah harus diisi

sesuai dengan keadaan yang sebenarnya. Kemudian surat

pemberitahuan objek pajak (SPOP) tersebut harus diberi tanggal

pengisian surat pemberitahuan objek pajak (SPOP) dan ditandatangani

oleh wajib pajak. Wajib pajak yang memiliki Nomor Pokok Wajib

Pajak (NPWP) agar mencantumkan NPWP dalam kolom yang tersedia

dalam surat pemberitahuan objek pajak (SPOP).

4. Tepat waktu, maksudnya surat pemberitahuan objek pajak yang sudah

diisi olehh wajib pajak dengan jelas, benar dan lengkap serta

ditandatangani harus dikembalikan ke Kantor Pelayanan Pajak Pratama

tersebut diatas selambat-lambatnya 30 (tiga puluh) hari setelah tanggal

diterimanya Surat Pemberitahuan Objek Pajak (SPOP) oleh wajib

pajak.

5. Pengembalian Surat Pemberitahuan Objek Pajak (SPOP) oleh wajib

pajak ke Kantor Pelayanan Pajak Pratama dapat dilaksanakan dengan

cara menyerahkan secara langsung ke Kantor Pelayanan Pajak Pratama

atau mengirimkannya melalui kantor pos tercatat.

Untuk mendaftarkan objek pajaknya, Maka subjek pajak/wajib pajak harus

1. Mengisi Surat Permohonan

2. Mengisi Blanko SPOP beserta LSPOP

3. Melampirkan Fotocopy identitas Wajib Pajak, Bukti kepemilikan, dan

Nomor Pokok Wajib Pajak.

D. Surat Pemberitahuan Objek Pajak (SPOP)

Surat Pemberitahuan Objek Pajak (SPOP) adalah surat yang digunakan

oleh Wajib Pajak untuk melaporkan data objek pajak yang akan dipakai sebagai

dasar untuk menghitung pajak Bumi dan Bangunan yang terutang menurut

ketentuan Undang-Undang.

E. Hak dan kewajiban Wajib Pajak dalam mengisi Surat Pemberitahuan Objek Pajak

Hak Wajib Pajak dalam pengisian Surat Pemberitahuan Objek Pajak

(SPOP) adalah:

1. Memperoleh formulir Surat Pemberitahuan Objek Pajak (SPOP) secara

gratis pada setiap Kantor Pelayanan Pajak Pratama atau tempat lain

ditunjuk .

2. Memperoleh penjelasan , keterangan tentang tata cara pengisian

maupun pelaporan kembali Surat Pemberitahuan Objek Pajak (SPOP).

3. Memperoleh tanda terima pengembalian Surat Pemberitahuan Objek

4. Memperbaiki/mengisi ulang Surat Pemberitahuan Objek Pajak (SPOP)

apabila terjadi kesalahan dalam pengisian dengan melampirkan

fotocopy bukti yang sah.

5. Menunjuk orang/pihak lain selain pegawai Direktorat Jenderal Pajak

dengan surat kuasa khusus bermaterai, sebagai kuasa wajib pajak

untuk mengisi dengan menandatangani surat pemberitahuan objek

pajak .

6. Mengajukan permohonan tertulis mengenai penundaan penyampaian

surat pemberitahuan objek pajak sebelum batas waktu dilampaui

dengan menyebutkan alasan-alasan yang sah.

Sedangkan kewajiban Wajib Pajak dalam pengisian Surat Pemberitahuan

Objek Pajak (SPOP) adalah :

1. Mendaftarkan objek pajak dengan cara mengisi Surat Pemberitahuan

Objek Pajak (SPOP)

2. Mengisi Surat Pemberitahuan Objek Pajak (SPOP) dengan jelas, benar

dan lengkap .

3. Menyampaikan kembali Surat Pemberitahuan Objek Pajak (SPOP)

yang telah diisi wajib pajak kepada Kantor Pelayanan Pajak Pratama

atau tempat lain yang ditunjuk selambat-lambatnya 30 (tiga puluh) hari

4. Melaporkan Perubahan data objek pajak/wajib pajak kepada Kantor

Pelayanan Pajak Pratama atau tempat lain yang ditunjuk dengan cara

mengisi surat pemberitahuan objek pajak sebagai perbaikan/

pembetulan surat pemberitahuan objek pajak sebelumnya .

F. Sanksi-Sanksi

1. Sanksi Administrasi

Dalam hal Subjek Pajak tidak menyampaikan kembali Surat

Pemberitahuan Objek Pajak pada waktunya dan setelah ditegur secara tertulis

tidak disampaikan sebagaimana ditentukan dalam Surat Teguran, maka akan

diterbitkan Surat Ketetapan Pajak (SKP) dengan sanksi berupa denda administrasi

sebesar 25 % dari PBB yang terutang .

2. Sanksi Pidana

a. Barang siapa karena kealapannya tidak mengembalikan Surat

Pemberitahuan Objek Pajak atau tidak mengembalikan Surat

Pemberitahuan Objek Pajak tetapi isinya tidak benar atau tidak lengkap

dan/atau melampirkan keterangan yang tidak benar sehingga menimbulkan

kerugian bagi negara, dipidana dengan pidana kurungan selama-lamanya 6

(enam) bulan atau denda setinggi-tingginya 2(dua) kali lipat pajak yang

terutang .

1. Tidak mengembalikan atau menyampaikan Surat Pemberitahuan

Objek Pajak (SPOP) kepada Direktorat Jenderal Pajak .

2. Menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) tetapi

isinya tidak benar atau tidak lengkap dan/atau melampirkan

keterangan yang tidak benar.

3. Memperlihatkan surat palsu atau dipalsukan atau dokumen yang

palsu atau dipalsukan seolah-olah benar.

4. Tidak memperlihatkan data atau tidak meminjamkan surat atau

dokumen lainnya .

5. Tidak menunjukkan data atau tidak menyampaikan keterangan

yang diperlukan .

Sehingga menimbulkan kerugian pada Negara, dipidana dengan pidana

pernjara selama-lamanya 2(dua) tahun atau denda setinggi-tingginya sebesar

5(lima) kali pajak yang terutang. Sanksi pidana tersebut dilipatkan dua

apabila sseorang melakukan lagi tindak pidana di bidang perpajakan sebelum

lewat satu tahun, terhitung sejak selesainya menjalani sebagian atau seluruh

pidana penjara yang dijatuhkan atau sejak dibayarnya denda. Terhadap bukan

Wajib Pajak yang bersangkutan yang melakukan tindakan sebagaimana huruf

d dan huruf e, dipidana dengan pidana kurungan selama-lamanya 1(satu)

BAB IV

ANALISA DAN EVALUASI

A. Tata cara Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak Dalam tatacara pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak

(SPOP), ada hal yang harus dilaksanakan terlebih dahulu sebelum Pengisian

SPOP/LSPOP dilakukan . Hal tersebut adalah Pendaftaran Objek Pajak dan

Subjek Pajak Baru .

1. Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak (SPOP) Adapun Tata cara Pengisian dan Pelaporan Surat Pemberitahuan Objek

Pajak(SPOP) adalah :

a. Formulir SPOP/LSPOP dapat diperoleh di tempat-tempat pengambilan

yang telah di tentukan antara lain Kantor Pelayanan Pajak Pratama ,di

Kantor Kelurahan, Kantor Kecamatan, dan tempat lainnya yang

ditunjuk oleh Direktorat Jenderal Pajak.

Dalam hal formulir SPOP/LSPOP diperoleh di Kantor Pelayanan Pajak

Pratama, Subjek Pajak dapat langsung datang ke Kantor Pelayanan

Pajak Pratama Binjai atau melalui kuasanya untuk mengambil

formulir-formulir tersebut.

b. Wajib Pajak mengajukan permohonan Pendaftaran Objek dan Subjek

Kantor Pelayanan Pajak Pratama melalui Petugas Tempat Pelayanan

Terpadu (TPT). Petugas Tempat Pelayanan Terpadu (TPT) menerima

permohonan Pendaftaran Objek Pajak dan Subjek Pajak Bumi dan

Bangunan dan Bangunan kemudian meneliti kelengkapan

persyaratannya.

Bukti-bukti pendukung yang perlu dilampikan berupa :

1. Fotocopy salah satu bukti Surat Tanah antara lain seperti Sertifikat,

Akte Jual Beli Tanah, Surat Tanah garapan, Surat perjanjian

sewa-menyewa, Surat Keterangan Lurah/Kepala desa atau dokumen

lainnya.

2. Fotocopy Kartu Tanda Penduduk/Kartu Keluarga atau Identitas

lainnya.

3. Fotocopy salah satu bukti Surat Bangunan anatara lain seperti

Surat Izin Mendirikan Bangunan (IMB), Surat keterangan

Lurah/Kepala desa, Fotocopy Nomor Pokok Wajib Pajak dan

dokumen lainnya.

c. Setelah Subjek Pajak menyebarkan Permohonan Pendaftaran lengkap

dengan bukti-bukti pendukungnya, kemudian Subjek Pajak mengisi

Formulir SPOP/LSPOP dengan jelas, benar, lengkap, dan tepat waktu

1. Jelas, maksudnya adalah bahwa penulisan data yang diminta dalam

Surat Pemberitahuan Objek Pajak harus dinyatakan dengan jelas

sehingga tidak menimbulkan salah tafsir yang dapat merugikan

Negara maupun wajib pajak.

2. Benar, maksudnya agar data yang dilaporkan/dituliskan harus

sesuai dengan keadaan yang sebenarnya seperti luas tanah dan/atau

bangunan, tahun dan/atau harga perolehan, letak tanah dan/atau

bangunan serta peruntukkan atau penggunaannya yang dilaporkan

dan/atau dituliskan dalam Surat Pemberitahuan Objek Pajak harus

sesuai dengan keadaan yang sebenarnya.

3. Lengkap, maksudnya bahwa semua kolom dalam Surat

Pemberitahuan Objek Pajak, baik yang menyangkut subjek pajak

dan/atau wajib pajak maupun data tanah dan/atau bangunan harus

diisi sesuai dengan keadaan yang sebenarnya. Kemudian Surat

Pemberitahuan Objek Pajak tersebut harus diberi tanggal Pengisian

Surat Pemberitahuan Objek Pajak dan ditandatangani oleh wajib

pajak. Wajib Pajak yang memiliki Nomor Pokok Wajib Pajak

(NPWP) agar mencantumkan NPWP dalam kolom yang tersedia

dalam Surat Pemberitahuan Objek Pajak .

4. Tepat waktu, maksudnya Surat Pemeberitahuan Objek Pajak yang

ditandatangani harus dikembalikan ke Kantor Pelayanan Pajak

Pratama tersebut diatas selambat-lambatnya 30 (tiga puluh) hari

setelah tanggal diterimanya Surat Pemberitahuan Objek Pajak oleh

Wajib Pajak.

d. Dalam hal Subjek Pajak atau kuasanya mengalami kesulitan dalam

pengisian formulir tersebut, maka mereka dapat meminta petunjuk

kepada petugas pajak (fiskus), dalam hal formulir tersebut diisi oleh

kuasa dari Subjek Pajak, maka harus dilampiri surat kuasa yang

dibubuhi bea materai sebesar Rp. 6000.

e. Dalam hal berkas permohonan pendaftaran sudah lengkap, kemudian

Petugas Tempat Pelayanan Terpadu (TPT) akan melakukan penelitian

atas pengisian formulir SPOP/LSPOP yang sudah diisi secara jelas,

benar, dan lengkap oleh subjek pajak. Apabila dari hasil penelitian

terdapat item-item yang belum diisi atau terdapat ketidakjelasan

penulisan dan/atau belum ada tanda tangan Subjek Pajak atau

kuasanya, maka petugas tempat pelayanan terpadu dapat melakukan

konfirmasi dan mengembalikan SPOP/LSPOP tersebut kepada subjek

pajak untuk memenuhi kelengkapan dan kejelasan pengisian formulir

SPOP/LSPOP tersebut.

f. Dalam hal berkas permohonan pendaftaran dan formulir SPOP/LSPOP

akan mencetak Bukti Penerimaan Surat (BPS) dan Lembar

Pengawasan Arus Dokumen (LPAD). BPS akan diserahkan kepada

Subjek Pajak sedangkan LPAD akan digabungkan dengan berkas

permohonan pendaftaran, kemudian Pelaksana Seksi Pengelolaan Data

dan Informasi (PDI) melakukan perekaman SPOP/LSPOP, mencetak

Daftar Hasil Rekaman (DHR), melakukan pencocokan antara

SPOP/LSPOP dan DHR guna pembentukkan Basis Data Objek dan

Subjek Pajak dan meneruskan berkas permohonan pendaftaran kepada

Kepala Seksi Pelayanan untuk dicetak.

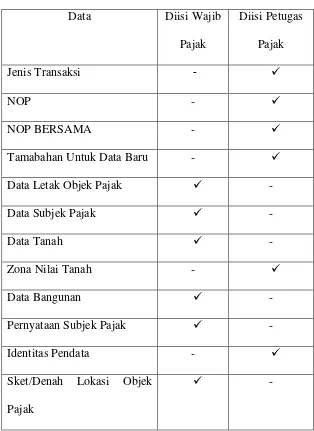

Berdasarkan Keputusan Dirjen Pajak Nomor KEP.533/PJ/2000 yaitu

Blanko SPOP terdiri dari Surat Pemberitahuan Objek Pajak (SPOP) dan Lampiran

Surat Pemberitahuan Objek Pajak (LSPOP).

1. Lembar Surat Pemberitahuan Objek Pajak (SPOP)

Lembar SPOP adalah lembar yang digunakan untuk mengisi

Indentitas, letak Objek Pajak, Data Tanah, Denah/sket/lokasi Objek

Tabel 2 : Lembar SPOP

Data Diisi Wajib

Pajak

Diisi Petugas

Pajak

Jenis Transaksi -

NOP -

NOP BERSAMA -

Tamabahan Untuk Data Baru -

Data Letak Objek Pajak -

Data Subjek Pajak -

Data Tanah -

Zona Nilai Tanah -

Data Bangunan -

Pernyataan Subjek Pajak -

Identitas Pendata -

Sket/Denah Lokasi Objek

Pajak

-

Keterangan :

a. NOP adalah nilai Identifikasi Objek Pajak yang mempunyai

Karakteristik Unik, Permanen, standar dengan satuan Blok

dalam satu wilayah Administrasi Pemerintah desa/kelurahan

yang berlaku secara Nasional.

b. ZNT (Zona Nilai Pajak) adalah Zona Geografis yang terdiri

dari sekelompok Objek Pajak yang mempunyai Nilai Indikasi

Rata-Rata (NIR) sama yang dibatasi oleh batas

penguasaan/pemilikan subjek pajak dalam satu wilayah

Administrasi Pemerintahan desa/kelurahan.

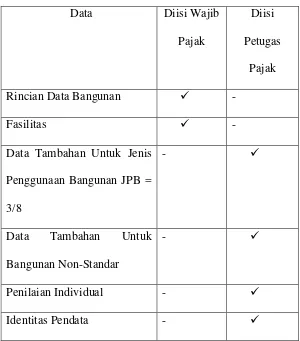

2. Lembar Lampiran Surat Pemeberitahuan Objek Pajak (LSPOP)

Lembar LSPOP ini tidak digunakan bila Subjek Pajak tidak

mempunyai Bangunan pada sebidang tanah dan digunakan bila dalam

suatu tanah tersebut terdapat 1 Bangunan, jika dalam tanah tersebut

terdapat 2 atau lebih, maka jumlah LSPOP yang digunakan adalah

Tabel 3 : Lembar LSPOP

Data Diisi Wajib

Pajak

Diisi

Petugas

Pajak

Rincian Data Bangunan -

Fasilitas -

Data Tambahan Untuk Jenis

Penggunaan Bangunan JPB =

3/8

-

Data Tambahan Untuk

Bangunan Non-Standar

-

Penilaian Individual -

Identitas Pendata -

Sumber : Seksi Pendataan dan Penilaian/Ekstensifikasi

Keterangan :

a. Bangunan Non Standard adalah Objek Pajak yang tidak

memenuhi kinerja Objek Pajak Standard.

b. Objek Pajak Standard adalah Objek Pajak yang memiliki Luas

Bangunan < 1000 m2 dan jumlah lantai 4 (empat) serta luas

c. Penilaian Individual adalah penelitian terhadap Objek Pajak

dengan cara memperhatikan semua karakteristik dari setiap

Objek Pajak.

2. Kendala-Kendala Dalam Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak (SPOP)

a. Mengingat besarnya jumlah Objek Pajak dan beragamnya tingkat

pendidikan dan pengetahuan Subjek Pajak, maka belum seluruh

Subjek Pajak dapat melaksanakan kewajiban mereka untuk

mendaftarkan Objek Pajak yang dikuasai/dimiliki/dimanfaatkannya.

b. Kesadaran masyarakat untuk memenuhi kewajiban perpajakan nya

yaitu dengan melaporkan Objek Pajak Bumi dan Bangunannya yang

relatif rendah, khususnya pada masyarakat yang berada di

daerah-daerah terpencil atau pedesaan.

c. Kurangnya pemahaman Subjek Pajak dalam menghadapi kerumitan

dalam Pengisian SPOP/LSPOP.

d. Keterlambatan Pengembalian dan kesalahan pengisian SPOP/LSPOP

1. Subjek Pajak mengembalikan SPOP/LSPOP tidak tepat waktu

sehingga menimbulkan kesulitan pada petugas pajak, disamping

harus meneliti dan menatausahakan kembali SPOP/LSPOP

tersebut, petugas pajak juga harus membuat laporan pendaftaran

2. Subjek Pajak mengembalikan SPOP/LSPOP tepat waktu, tetapi

setelah melakukan perekaman dan validasi data ternyata terdapat

ketidakcocokan data antara formulir SPOP/LSPOP dengan keadaan

sebenarnya di lapangan. Maka hal ini akan menyulitkan petugas

pajak, karena petugas pajak harus melakukan perhitungan

perhitungan ulang kembali besarnya pajak yang harus dibayar

Subjek Pajak.

e. Kurangnya Sumber Daya Manusia dalam menghadapi jumlah Objek

Pajak dan/atau Subjek Pajak.

3. Upaya-Upaya Penanganan Kendala-Kendala dalam Pengisian Surat Pemberitahuan Objek Pajak (SPOP)

a. Mengadakan Pendataan Objek dan Subjek Pajak

Pendataan Objek dan Subjek Pajak Bumi dan Bangunan dilakukan

oleh fiskus mengingat besarnya jumlah Objek Pajak dan beragamnya

tingkat pendidikan dan pengetahuan Wajib Pajak, maka belum

seluruhnya Wajib Pajak dapat melaksanakan kewajibannya untuk

mendaftarkan Objek Pajak yang dikuasai/dimiliki/dimanfaatkannya.

Oleh karena itu untuk memberikan pelayanan yang lebih baik kepada

Wajib Pajak maka Direktorat Jenderal Pajak mengadakan kegiatan

Pelayanan Pajak Pratama dengan menuangkan hasilnya dalam formulir

Surat Pemberitahuan Objek Pajak (SPOP).

b. Mengadakan Penyuluhan kepada masyarakat mengenai Peraturan

Perundang-undangan Perpajakan, sehingga Subjek Pajak sadar akan

kewajibannya untuk melaporkan Objek Pajak mereka. Langkah

selanjutnya adalah melakukan Pendataan yang pada umumnya

dilakukan untuk daerah terpencil yang belum mempunyai peta, dan

potensi pajaknya kecil, Pendataan ini dilakukan dengan cara petugas

pajak akan mendatangi desa/kelurahan yang akan dilakukan pendataan

dengan membawa SPOP/LSPOP, kemudian dengan bantuan aparat

desa/kelurahan formulir SPOP/LSPOP tersebut disebarkan kepada

seluruh Subjek Pajak atau kuasanya, setelah formulir SPOP/LSPOP

tersebut diisi dengan jelas, benar, lengkap dan ditandatangani oleh

Subjek Pajak atau kuasanya. Maka petugas pajak akan mengambil

kembali formulir SPOP/LSPOP tersebut dari aparat desa/kelurahan

untuk dibawa ke Kantor Pelayanan Pajak Pratama Binjai guna

dilakukan perekaman datanya.

c. Menetapkan Surat Ketetapan Pajak (SKP) Pajak Bumi dan Bangunan

1. Sesuai dengan ketentuan 9 ayat (2) Undang-Undang Pajak Bumi

dan Bangunan, setelah Subjek Pajak menerima formulir

ditandatangani maka formulir SPOP/LSPOP tersebut harus

dikembalikan dalam waktu paling lambat 30 (tiga puluh) hari

setelah diterimanya formulir SPOP/LSPOP tersebut. Apabila

setelah 30 (tiga puluh) hari sejak diterimanya formulir

SPOP/LSPOP ternyata belum dikembalikan, maka Subjek Pajak

akan menerima surat tegoran dari Kantor Pelayanan Pajak Pratama

Binjai yang akan dilanjutkan dengan menerbitkan Surat Ketetapan

Pajak dimana besarnya pajak terhutang dalam SKP tersebut

ditetapkan secara jabatan (pokok pajak) ditambah denda

administrasi sebesar 25% dari pokok pajak.

2. Setelah Formulir SPOP/LSPOP diterima oleh Kantor Pelayanan

Pajak Pratama Binjai dan dilakukan perekaman, tetapi terdapat

ketidakcocokan data isi formulir SPOP/LSPOP dengan keadaan

sebenarnya di lapangan.Maka upaya yang dapat dilakukan adalah

Kantor Pelayanan Pajak Pratama Binjai akan menerbitkan SKP

sebesar selisih pajak terhutang ditambah denda Administrasi 25%

dari selisih pajak terhutang.

Adapun maksud dan tujuan dari penelitian surat pemberitahuan objek

pajak (SPOP) tersebut yaitu agar diharapkan kepada Subjek Pajak untuk tidak

melakukan keterlambatan dalam melaporkan formulir SPOP/LSPOP dan tidak

SPOP/LSPOP nantinya dan mematuhi ketentuan-ketentuan yang telah ditetapkan

oleh Direktorat Jenderal Pajak.

Untuk memperjelas formulir SPOP/LSPOP maka dilampirkan contoh

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

Berdasarkan uraian-uraian yang dikemukakan pada bab-bab sebelumnya,

dan data diperoleh dari hasil riset pada Kantor Pelayanan Pajak Pratama Binjai,

terdapat beberpa kendala yang diperoleh Kantor Pelayanan Pajak Pratama Binjai

dalam melaksanakan Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak

(SPOP), antara lain sebagai berikut :

1. Dalam pengisian dan pelaporan surat pemberitahuan objek pajak, yang

harus dilakukan terlebih dahulu adalah pendaftaran objek dan subjek

pajak baru.

2. Mengisi Formulir SPOP/LSPOP dengan jelas, benar, lengkap dan tepat

waktu serta ditandatangani dengan melampirkan bukti-bukti

pendukung. Dan dikembalikan dalam jangka waktu 30 (tiga puluh)

hari setelah tanggal diterimanya formulir SPOP/LSPOP. Setiap

Pengembalian formulir SPOP/LSPOP oleh Subjek Pajak akan

diberikan tanda terima penyampaian dan Pengembalian SPOP atau

Bukti Penerimaan Surat (BPS).

3. Surat Pemberitahuan Objek Pajak yang terdiri dari 2 lembar yaitu

Subjek Pajak cukup mengisikan Objek Pajak, identitas Subjek pajak

untuk data tanah sedangkan data bangunan seperti luas bangunan,

tahun bangunan dan harga jual bangunan . Diluar dari data di atas diisi

oleh petugas pajak.

4. Upaya dan cara mengatasi hambatan dan kendala di lapangan ketika

pengisian surat pemberitahuan objek p ajak dapat dilakukan dengan

sosialisasi kepada Wajib Pajak PBB.

B. Saran

Dari Laporan Tugas Akhir ini, penulis memberikan saran yang nantinya

dapat menjadi masukan yang bermanfaat bagi Kantor Pelayanan Pajak Pratama

Binjai dalam upaya peningkatan pendaftaran objek dan subjek pajak serta

peningkatan pemahaman subjek pajak dalam pengisian dan pelaporan surat

pemberitahuan objek pajak.

Adapun saran yang dapat penulis kemukakan adalah sebagai berikut :

1. Pendataan Objek Pajak agar dilakukan secara perencanaan sehingga

Surat Pemberitahuan Objek Pajak dapat di hitung. Oleh karena itu

perlu diadakannya penyuluhan yang dapat membantu masyarakat

untuk membayar Pajak Bumi dan Bangunan (PBB).

2. Mengingat besarnya jumlah Objek Pajak dan beragamnya tingkat

pendidikan dan pengetahuan Subjek Pajak, maka belum seluruh Subjek

Objek Pajak yang dikuasai/dimiliki/dimanfaatkannya dan kesadaran

masyarakat untuk memenuhi kewajiban perpajakannya yaitu dengan

melaporkan Objek Pajak Bumi dan Bangunannya masih relatif rendah,

oleh karena itu perlu diadakannya sosialisasi dan pembinaan yang

dapat membantu masyarakat mengisi surat pemberitahuan objek pajak

DAFTAR PUSTAKA

Darwin, 2009 Pajak Bumi dan Bangunan dalam Tataran Praktik Mitra Wacana

Media, Jakarta

Waluyo. 2008 .Pengantar Ilmu Hukum Pajak , Salemba Empat, Jakarta

Undang-Undang Nomor. 28 tahun 2007, Tentang Ketentuan Umum dan Tata

Cara Perpajakan.

Undang-Undang Nomor 28 Tahun 2009, Tentang Tata Cara Pendaftaran Objek

dan Subjek Pajak.

Keputusan Direktur Jenderal Pajak Nomor KEP-533/PJ/2000, tentang Petunjuk

Pelaksanaan Pendaftaran Objek dan Subjek baru Pajak Bumi dan