LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI

PELAKSANAAN PENDATAAN OBJEK PAJAK BUMI DAN BANGUNAN DENGAN CARA VERIFIKASI OBJEK PAJAK PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN PETISAH O

L E H

Nama : Puja Ambara Kesuma Nim : 072600095

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Pertama sekali penulis mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa,

atas segala berkat, kasih dan perlindungan-Nya sehingga penulis dapat menyelesaikan

penyusunan laporan praktik kerja lapangan mandiri ini..

Adapun yang menjadi judul penulis dalam laporan PKLM ini adalah “ Pelaksanaan

Pendataan Objek Pajak Bumi dan Bangunan Dengan Cara Verifikasi Objek Pajak Pada Kantor Pelayanan Pajak Pratama Medan Petisah ”.

Penulis menyadari sepenuhnya bahwa dalam penulisan laporan PKLM ini masih

banyak kekurangan baik dalm penulisan maupun kata-kata yang kurang tepat, untuk itu

penulis berharap ada masukan ataupun masukan untuk perbaikan laporan PKLM ini. Penulis

juga berterima kasih kepada pihak-pihak yang telah membantu penulis dalam menyelesaikan

laporan PKLM ini.

Secara khusus penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Terima kasih kepada Ayahanda (Amir) dan Ibunda (Puji Astuti) atas pengorbanannya

yang telah membesarkan saya , dan memberikan dukungan kepada saya dalam

menyelesaikan studi saya..

2. Bapak Prof. DR. M. Arif Nasution, Msi selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

4. Bapak Drs. Kariono,M.Si selaku pembimbing saya yang telah memberikan pengarahan

dan masukan pada saat penulisan laporan PKLM ini.

5. Bapak dan Ibu staf pengajar serta seluruh pegawai dan pihak jurusan yang telah

memberikan bantuan kepada penulis dalam memperoleh data dan penjelasan yang

diperlukan dalam penulisan laporan ini.

6. Bapak Kepala Kantor Pajak Pratama Medan Petisah yang telah memberikan izin,

kesempatan bagi penulis dalam melaksanakan riset.

7. Terima kasih kepada pak Diyarto selaku supervisor saya yang telah mambantu saya

dalam mandapatkan data yang saya perlukan.

8. Seluruh staf dan pegawai di Ekstensifikasi di Kantor Pelayanan Pajak Pratama Medan

Petisah.

10. Teman-teman saya TAX 07 semuanya, sahabat saya Wilman, Hartoni (Boston), Fadly,

Bayu, Joel, Antoni (Gila Bola), Anas (Warren,G), Jairun, Riant, Agung ,Surya ,yang

telah membantu penulis dalam menyelesaikan Laporan PKLM ini. Terkusus buat

kawan-kawan saya kelas B TAX 07 dan lain-lain.

Medan Juli 2010

Penulis

Puja Ambara Kesuma

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN LEMBAR PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

Nama :Puja Ambara Kesuma

Nim : 072600095

Program. Studi : Diploma III Administrasi Perpajakan Fakultas : Ilmu Sosial dan Ilmu Politik

Judul :”PELAKSANAAN PENDATAAN OBJEK PAJAK BUMI DAN

BANGUNAN DENGAN CARA VERIFIKASI OBJEK PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH”.

Ketua Prodip III Dosen Pembimbing Supervisior Lapangan Administrasi Perpajakan

(Drs.H.M. Husni Thamrin,M.A) (Drs. Kariono,M.Si) ( NIP : 196401081991021001 NIP :195405021982032002 NIP :

Diyarto )

Diketahui Dekan FISIP USU

DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI ... i-ii

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan mandiri……… ... 1-3

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri……… ... 3-5

C. Ruang Lingkup Praktik Kerja Kapangan Mandiri ... 5

D. Metode Praktik Kerja Lapangan Mandiri……… ... 5-6

E. Metode Pengumpulan data……… .... .6

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri... .7-8

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan

Petisah... ... 9

B. Tugas dan Fungsi KPP Pratama Medan Petisah... 9-10

C. struktur Organisasi KPP Pratama Medan Petisah ... ... 10-11

D. Deskripsi KPP Pratama Medan Petisah... ... . 11-15

A. Pengertian Pajak Bumi dan Bangunan……….… ... 16-17

B. Subjek dan Objek Pajak……… ... 17-20

C. Tarif Pajak………... ... .. 20

D. Dasar Pengenaan Pajak (DPP)……….…… ... 20-21

E. Sistem Informasi Manjemen Objek Pajak (SISMIOP………... 22-36

BAB IV ANALISIS DATA

A. Tatacara Pelaksanaan Objek Pajak Bumi dan Bangunan

Dengan Cara Verifikasi Objek Pajak pada KPP Pratama

Medan Petisah…………..………..…… ... 37-40

B. Perkembangan Jumlah Objek Pajak Bumi dan Bangunan…. ... 40-44

C. Faktor-Faktor Penyebab Banyaknya Data Objek Pajak yang

berubah tetapi tidak diketahui oleh KPP Pratama

Medan Petisah………. ... 45-46

D. Pengaruh Pelaksanaan Pendataan Objek Pajak Dengan Cara

Verifikasi Objek Pajak Pada KPP Pratama Medan Petisah… ... 46-47

E. Kendala-Kendala Yang Dihadapi Aparat Penyuluh Dalam

Pelaksanaan Pendataan Objek Pajak Dengan Cara

Verifikasi Objek Pajak Pada KPP Pratama Medan Petisah… ... 47-51

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN……….. ... 48-51

B. SARAN………... 52

BAB I

PENDAHULUAN

1.1 Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )

Penerimaan dari sektor pajak memiliki peranan yang sangat penting dalam membiayai

pelaksanaaan pembangunan nasional, disamping penerimaan negara dari sektor migas dan gas

alam. Oleh karena itu pemerintah terus mengupayakan pemungutan pajak agar setiap tahunya

semakin meningkat dan meluas diharapkan mampu menggantikan ataupun ketergantungan

negara terhadap pinjaman luar negeri. Hasil penerimaan Pajak Bumi dan Bangunan (PBB)

merupakan sumber dana yang potensial untuk Pembangunan Nasional. Dalam rangka

mewujudkan penerimaan negara yang benar-benar potensial dan dapat diandalkan, maka

Kantor Pelayanan Pajak Pratama Medan Petisah sebagai unsur pelaksana dana dari Direktorat

Jenderal Pajak dalam melakukan usaha dalam pengembangan penggalian potensi PBB secara

berkesinambungan dengan cara peranan masyarakat keikutsertaan dalam menjadikan roda

pemerintahan melalui pembayaran Pajak Bumi dan Bangunan dimanfaatkan oleh pemerintah

untuk melakukan pekerjaan-pekerjaan berupa pelayanan umum seperti membiayai pendidikan,

fasilitas kesehatan dan fasilitas keahlian lainnya.

Kantor Pelayanan Pajak Pratama Medan Petisah pada tahun angaran 2009/2010 akan

Bangunan dalam rangka mengantisipasi meningkatnya rencana kerja penerimaan pajak bumi

dan bangunan di tahun-tahun mendatang. Hal tersebut merupakan dasar dari perkembangan

dan pertumbuhan wilayah medan yang telah memiliki basis data SISMIOP (Sistem

Manejemen dan Informasi Objek Pajak ). SISMIOP adalah sistem yang terintegrsi untuk

mengolah informasi atau data objek dan subjek pajak bumi dan bangunan dengan bantuan

komputer, sejak dari pengumpulan data (melalui pendaftaran, pendataan dan penilaian)

pemberian identitas objek pajak( Nomor Objek Pajak/NOP), perekaman data, pemeliharaan

basis data, pencetakan hasil keluaran (Berupa Surat Pemberitahuan Pajak Terutang),

monitoring penerimaan dan pelaksanaan penagihan pajak, sampai dengan pelayanan kepada

wajib pajak melalui pelayanan pada suatu tempat.

Kota Medan sebagai salah satu kota yang mengalami pertumbuhan ekonomi dan

perkembangan perkotaan yang cukup pesat dan dinamis. Banyaknya perubahan dan peralihan

pemilikan, peruntukan tanah dan bangunan tanpa pemberitahuan dari wajib pajak, serta tidak

sebandingnya antara petugas fiskus pendata dengan objek dan subjek pajak yang didata

mengakibatkan masih banyak data wajib pajak yang berubah tetapi tidak diketahui oleh pihak

fiskus.

Maka dari itu dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM) penulis

ingin mengetahui seberapa baik pemutakhiran data, apakah sesuai dengan kondisi yang ada

dilapangan sehingga penulis mengetahui seberapa besar potensi pajak bumi dan bangunan

bersangkutan, khususnya pada Kantor Pelayanan Pajak Pratama Medan Petisah dengan judul

“ Pelaksanaan Pendataan Objek Pajak Bumi dan Bangunan Dengan Cara Verifikasi Objek Pajak Pada Kantor Pelayanan Pajak Pratama Medan Petisah ”.

1.2 Tujuan dan Manfaat PKLM

1.2.1 Tujuan PKLM :

a. Untuk mengetahui faktor penyebab data pajak yang berubah tetapi tidak diketahui oleh

Kantor Pelayanan Pajak Pratama Medan Petisah.

b. Untuk mengetahui tata cara pelaksanaan pendataan ojek pajak bumi dan bangunan

pada Kantor Pelayanan Pajak Pratama Medan Petisah.

1.2.2 Manfaat PKLM

a. Manfaat PKLM Bagi Mahasiswa :

1. Untuk menerapkan teori dan pengetahuan yang diroleh selama perkuliahan.

2. Mengetahui prosedur pendataan objek PBB dilapangan.

3. Meningkatkan pengetahuan dan wawasan dibidang perpajakan khususnya

Pajak Bumi dan Bangunan.

4. Meningkatkan kemampuan berkomunikasi dan mendapatkan pengalaman

kerja.

1. Dapat meningkatkan kerja sama antara Kantor Pelayanan Pajak Pratama Medan

Petisah dengan Universitas Sumatera Utara.

2. Memberikan tes secara nyata untuk setiap lulusan

3. Memberikan masukan dan saran bagi Kantor Pelayanan Pajak Pratama Medan

Petisah.

4. untuk menciptakan Sumber Daya Manusia (SDM) yang berkualitas dan potensial

dibidang perpajakan.

c. Manfaat PKLM bagi Kantor Pelayanan Pajak Pratama Medan Petisah

1. Mendapatkan masukan dan saran dalam hal perpajakan.

2. Mempromosikan image institusi KPP Pratama Medan Petisah kepada masyarakat.

3. Menjalin hubungan yaang baik dengan pihak Perguruan Tinggi khususnya

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik (FISIP) Universitas Sumatera Utara (USU).

d. Manfaat PKLM Bagi Masyarakat

Memberikan pemahaman kepada masyarakat bahwa peran serta msyarakat dalam

pembiayaan pembangunan yang diwujudkan dalam kepatuhan pembayaran pajak

sangat diperlukan untuk mewujudkan cita-cita pembangunan nasional kearah

1.3 Ruang Lingkup PKLM

Pada Praktik Kerja Lapangan Mandiri ini, penulis memusatkan perhatian pada

pelaksanaan pendataan objek dan subjek pajak bumi dan bangunan dengan cara verifikasi

objek pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah pada seksi Ekstensifikasi

Perpajakan.

1.4 Metode PKLM

Untuk menumpulkan data dan informasi yang diperlukan dalam PKLM ini maka

penulis menggunakan metode pengumpulan data lain diantaranya sebagai berikut :

1. Tahap Persiapan

Dalam tahap persiapan ini penulis melakukan beberapa persiapan dimulai dari

pengajuan judul, penentuan judul, penentuan tempat pklm, mencari bahan untuk

membuat proposal, konsultasi dengan pihak dosen dan sebaginya.

2. Studi Literatur

Penulis mencari berbagai sumber bacaan seperti : Buku, Undang-Undang, maupun

literatur yang berhubungan dengan objek PKLM.

Pada tahap ini penulis mengumpulkan data melalui dua cara yaitu data primer dan

sekunder .

a. Data primer adalah data yang diperoleh dari pihak-pihak yang berkompeten

dan menguasai objek kajian PKLM.

b. Data sekunder adalah data ayang diperolehdari buku-buku,undang-undang

dan referensi ilmiah.

4. Analisis Data dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan

analisa dan evaluasi terhadap data atau keterangan mengenai verifikasi objek pajak

di Kantor Pelayanan Pajak Pratama Medan Petisah.

1.5 Metode Pengumpulan Data

Untuk mendukung metode tersebut , penulis juga menggunakan beerapa teknik

pengumpulan data sebagai berikut :

1. Daftar Pertanyaan (Interview Guide )

yaitu dengan mengajukan beberapa pertanyaan langsung kepada pihak Kantor

Pelayanan Pajak yang dianggap mampu memberikan masukan data dan informasi bagi

penyusunan laporan ini.

Dalam metode ini penulis meminta dokumen yang berhubungan dengan obek PKLM

berupa lampiran-lampiran struktur organisasi.

1.6 Sistematika Penulisan PKLM

BAB I : PENDAHULUAN

Dalam bab ini diuraikan mengenai Latar Belakang Masalah , Tujuan dan Manfaat

Penelitian, Ruang Lingkup, Metode Praktik Kerja Lapangan Mandiri , Metode

Pengumpulan Data.

BAB II : GAMBARAN UMUM LOKASI PKLM

Dalam bab ini diuraikan sejarah singkat berdirinya Kantor Pelayanan Pajak Pratama

Medan Petisah, Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Petisah,

Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Petisah, Tugas dan

Fungsi Masing-Masing Seksi, Jumlah Pegawai, Jumlah Objek Pajak Bumi dan

Bangunan di Kantor Pelayanan Pajak Pratama Medan Petisah.

BAB III : GAMBARAN DATA PAJAK BUMI DAN BANGUNAN

Dalam bab ini diuralkan mengenai defenisi, ketentuan-ketentuan, objek dan subjek

pendataan, penilaian, dan tatacara pelaksanaan pendataan secara verifikasi pajak bumi

dan bangunan.

BAB IV : ANALISIS DAN EVALUASI DATA

Dalam bab ini diuraikan mengenai analisis faktor penyebab banyaknya data objek

pajak yang berubah tetapi tidak diketahui oleh fiskus Kantor Pelayanan Pajak Pratama

Medan Petisah mengenai analisis tatacara pelaksanaan pendataan objek pajak bumi

dan bangunan dengan cara verifikasi objek pajak di Kantor Pelayanan Pajak Pratama

Medan Petisah

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini diuraikan mengenai kesimpulan dan saran. Yaitu menguraikan secaara

garis besarnya saja dari pembahasan permasalahan mengenai pelaksanaan pendataan

objek pajak bumi dan bangunan dengan cara verifikasi objek pajak bumi dan bangunan

BAB II

GAMBARAN UMUM OBJEK DAN LOKASI PKLM

A. Sejarah Umum KPP Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah didirikan pada tanggal 26 Mei 2008

dengan membawahi tiga kecamatan yaitu Kecamatan Medan Petisah, Kecamatan Medan

Helvetia, dan Kecamatan Medan Sunggal.

KPP Pratama Medan Petisah mempunyai tugas melaksanakan penyuluhan, pelayanan,

dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan

serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan

peraturan perundang-undangan yang berlaku.

B. Tugas dan Fungsi KPP Pratama Medan Petisah

Dalam melaksanakan tugasnya, KPP Pratama Medan Petisah menyelenggarakan fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian

objek Pajak Bumi dan Bangunan

b. Penetapan dan penerbitan produk hukum perpajakan

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

d. Penyuluhan perpajakan

e. Pelaksanaan registrasi Wajib Pajak

f. Pelaksanaan ekstensifikasi

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

h. Pelaksanaan pemeriksaan pajak

i. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

j. Pelaksanaan konsultasi perpajakan

k. Pelaksanaan intensifikasi

l. Pembetulan ketetapan pajak

m. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah

dan/ atau Bangunan

n. Pelaksanaan administrasi kantor.

C. Struktur Organisasi KPP Pratama Medan Petisah

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan

tugas – tugas, fungsi dan wewenang serta tanggung jawab masing – masing dengan tujuan

yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina

keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara maksimal. Kantor Pelayanan Pajak Pratama Medan Petisah dipimpin

oleh seorang Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari sebelas seksi yang masing

– masing seksidipimpin oleh seorang kepala seksi. Struktur organisasi yang ada di Kantor

Pelayanan Pajak pratama Medan Petisah dapat digambarkan sebagai berikut :

a. Seksi Sub.Bagian Umum

b. Seksi Pengolahan Data dan Informasi;

c. Seksi Pelayanan;

d. Seksi Penagihan;

e. Seksi Pemeriksaan;

f. Seksi Ekstensifikasi Perpajakan;

g. Seksi Pengawasan dan Konsultasi I;

h. Seksi Pengawasan dan Konsultasi II;

i. Seksi Pengawasan dan Konsultasi III;

j. Seksi Pengawasan dan Konsultasi IV;

k. Kelompok Jabatan Fungsional.

D. Deskripsi Kantor Pelayanan Pajak Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah yang terletak di Jl. Asrama No. 7 A

Medan . Adapun gambaran tugas dari masing-masing bagian kerja yang ada di Kantor

1. Sub Bagian Umum

Tugas dan fungsi :

a. Melakukan urusan tata usaha

b. Melakukan urusan kepegawaian

c. Melakukan urusan keuangan

d. Melakukan urusan dan perlengkapan rumah tangga

2. Seksi Pengolahan Data dan Informasi

Tugas dan fungsi :

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi

perpajakan

b. Perekaman dokumen perpajakan

c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN 1107, 1107A dan 1107B

e. Merekam PPh Pasal 21

f. Merekam PPh Pasal 23/26

h. Melakukan urusan tata usaha penerimaan perpajakan

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak

atas Tanah dan Bangunan

j. Memberikan pelayanan dukungan teknis komputer

k. Pemantauan aplikasi e-SPT dan e-Filing

l. Pelaksanaan i-SISMIOP dan SIG,

m. Penyiapan laporan kinerja.

3. Seksi Pelayanan

Tugas dan fungsi :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan

b. Pengadministrasian dokumen dan berkas perpajakan

c. Melakukan Penyuluhan Perpajakan

d. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak dan

surat-surat lainnya

e. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan

surat lainnya

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan

g. Melakukan urusan kearsipan Wajib Pajak

h. Melakukan Kerjasama Perpajakan

4. Seksi Penagihan

Tugas dan fungsi :

a. Melakukan urusan penatausahaan piutang pajak

b. Penundaan dan angsuran tunggakan pajak

c. Penagihan aktif

d. Memberikan usulan penghapusan piutang pajak

e. Penyimpanan dokumen-dokumen penagihan

5. Seksi Pemeriksaan

Tugas dan fungsi :

a. Melakukan penyusunan rencana pemeriksaan

b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi

Tugas dan fungsi :

a. Melakukan pengamatan potensi perpajakan

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi

7. Seksi Pengawasan dan Konsultasi

Tugas dan fungsi :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak

b. Membimbingan/menghimbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan

c. Melakukan penyusunan profil Wajib Pajak

d. Menganalisis kinerja Wajib Pajak

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan

perundang – undangan perpajakan

f. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi

dan Bangunan serta Bea Perolehan Hak atas Tanah dan/atau Bangunan

g. Melakukan evaluasi hasil banding.

i. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi. Pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat

lainnya

BAB III

A.Pengertian Pajak Bumi dan Bangunan

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang ( yang

dapat dipaksakan ) dengan tidak mendapat jasa timbal ( kontraprestasi ) yang langsung dapat

ditunjuk dan digunakan untuk membiayai pengeluaran umum . ( Prof. Dr. Rahmat Soemitro ,

SH ). Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya, meliputi tanah

dan perairan laut wilayah indonesia ( UU No.12/1985 pasal 1 ayat 1 ). Bangunan adalah

konstruksi teknik yang ditanam atau diletakkan secara tetap pada tanah dan atau perairan ( UU

No 12/1985 pasal 1 ayat beserta penjelasannya )

Termasuk juga dalam bangunan adalah :

a) Jalan lingkungan terletak dalam suatu kompleks, bangunan seperti hotel,pabrik dan

emplasemennya dan lain-lain yang merupakan sutu kesatuan dengan bangunan

tersebut.

b) Jalan tol.

c) Kolam renang.

d) Tempat olahraga.

e) Galangan kapal.

f) Taman mewah.

h) Fasilitas lain yang memberi manfat.

”Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas bumi dan atau

bangunan”.

B.Subjek dan Objek Pajak

1. Subjek PBB

Subjek Pajak Bumi dan Bangunan adalah orang atau badan secara nyata mempunyai

suatu hak atas bumi dan atau memperoleh manfaat atas bumi dan atau memiliki, menguasai

bangunan, dan atau memperoleh manfaat atas bangunan. ( UU No. 12/1985 pasal 4 ayat 1 ).

a) Dengan demikian tanda pembayaran atau pelunasan pajak bukan merupakan bukti

pemilikan hak.

b) Subjek pajak sebagaimana dimaksud, yang dikenakan kewajiban membayar pajak

menjadi wajib pajak.

c) Dalam hal suatu objek belum jelas diketahui wajib pajaknya, Direktur Jenderal Pajak

dapat menetapkan wajib pajak menjadi subjek pajak. Ketentuan ini memberikan

kepada Direktur Jenderal Pajak untuk menentukan wajib pajak.

2. Objek PBB

a) Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan

bangunan menurut nilai jualnya dan digunakan sebagai pedoman untuk memudahkan

perhitungan pajak yang terutang.

Dalam menentukan klasifikasi bumi atau tanah diperhatikan factor-faktor sebagai berikut :

1) Letak

2) Peruntukan

3) Pemanfaatan

4) Kondisi lingkungan dan lain-lain.

Dalam menentukan klasifikasi bangunan diperlukan faktor-faktor sebagai berikut :

1) Bahan yang digunakan

2) Rekayasa

3) Letak

4) Kondisi lingkungan dan lain-lain.

b) Pengecualian Objek Pajak

Objek pajak yang tidak dikenakan PBB adalah objek pajak yang :

1. Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk

2. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengannya.

3. Merupakan hutan lindung, hutan suaka alam, hutan wisata taman nasional, tanah

pengembalaan yang dikuasai oleh desa, dan tanah Negara yang dibebani suatu hak.

4. Dilakukan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal

balik.

5. Dilakukan oleh badan atau perwakilan organisasi internasional yang ditentukan

oleh Menteri Keuangan.

c) Objek yang digunakan oleh Negara untuk penyelenggaraan pemerintahan, penentuan

pengenaan pajaknya diatur lebih lanjut dengan peraturan pemerintah. Yang dimaksud

dengan objek pajak yang dimiliki atau dikuasai oleh pemerintah pusat atau pemerintah

daerah dalam menyelenggarakan pemerintahan.

d) Besarnya Nilai Objek Pajak Tidak Kena Pajak ( NJOPTKP ) mulai 1 january 2001

setinggi tingginya Rp.12.000.000,- untuk setiap wajib pajak. Apabila wajib pajak

mempunyai lebih dari satu objek pajak maka yang mendapakan NJOPTKP hanya satu

objek, yaitu yang nilainya lebih tinggi.

C. Tarif pajak

Tarif pajak yang dikenakan terhadap PBB adalah tarif tunggal ( yaitu tarif tetap dan

Dasar Pengenaan Pajak adalah nilai jual objek pajak, yang ditetapkan setiap 3 tahun oleh

Menteri Keungan, (kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai dengan

perkembangan daerahnya ( UU.No 12/1985 pasal 1ayat 3).

NJOP adalah :

1. Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar

2. Perbandingan harga dengan objek lain yang sejenis

3. Nilai perolehan baru

4. Nilai jual objek pengganti

Besarnya Nilai Jual Objek Pajak adalah sebagai berikut :

1. Objek pajak perkebunan adalah 40%

2. Objek pajak kehutanan40%

3. Objek pajak pertambangan 20%

4. Objek pajak lain (pedesaan dan perkotaan) :

a) Apabila nilai jual objek pajaknya lebih besar dari Rp.1.000.000.000 adalah 40%

b) Apabila nilai jual objek pajaknya lebih kecil dari Rp.1.000.000.000 adalah 40%

5. Besarnya persentase Nilai Jual Kena Pajak (NJKP) ditetapkan dengan peraturan

SPOP adalah Sarana bagi wajib pajak untuk memberikan keterangan mengenai objek

pajak yang dikuasai atau dimilikinya ke Direktor Jenderal Pajak yang akan dipakai sebagai

dasar untuk menghitung ketetapan PBB.(Eugenia liliawati Muljono,1999:9).

E. Sistem Informasi Manejemen Objek Pajak (SISMIOP)

SISMIOP adalah sistem yang terintegrasi untuk mengolah informmasi atau data objek dan

subjek PBB dengan bantuan komputer,sejak dari pengumpulan data (melalui

pendaftaran,pendataan dan penilaian) pemberan idenitas objek pajak (NOP), perekaman data

,pemeliharaan basis data, pencetakan hasil keluaraan (berupa SPPT STTS,DHKP dan

sebagainya, monitoring penerimaan danpelaksanaan penagihan pajak, sampai dengan

pelayanan kepada wajib pajak dengan layanan pada suatu tempat.( Eugenia liliawati

Muljono,1999:60).

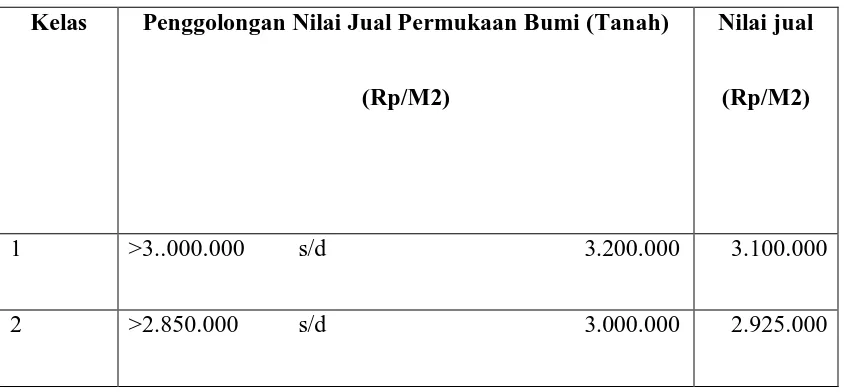

1. Klasifikasi Nilai Jual Objek Pajak

Klasifikasi adalah pengelompokam nilai jual rata-rata atas permukaan bumi berupa

TABEL 1

Klasifikasi, Penggolongan dan Ketentuan

Nilai Jual Permukaan Bumi (Tanah)

Kelompok A

Kelas Penggolongan Nilai Jual Permukaan Bumi (Tanah)

(Rp/M2)

Nilai jual

(Rp/M2)

1 >3..000.000 s/d 3.200.000 3.100.000

3 >2.708.000 s/d 2.850.000 2.779.000

4 >2.573.000 s/d 2.708.000 2.640.000

5 >2.444.000 s/d 2.573.000 2.508.000

6 >2.261.000 s/d 2.444.000 2.352.000

7 >2.091.000 s/d 2.261.000 2.176.000

8 >1.934.000 s/d 2.091.000 2.013.000

9 >1.789.000 s/d 1.934.000 1.862.000

10 >1.655.000 s/d 1.789.000 1.722.000

11 >1.490.000 s/d 1.655.000 1.573.000

12 >1.341.000 s/d 1.490.000 1.416.000

13 >1.207.000 s/d 1.341.000 1.274.000

14 >1.086.000 s/d 1.207.000 1.147.000

15 >977.000 s/d 1.086.000 1.032.000

16 >855.000 s/d 977.000 916.000

18 >655.000 s/d 748.000 702.000

19 >573.000 s/d 655.000 614.000

20 >501.000 s/d 573.000 537.000

21 >426.000 s/d 501.000 464.000

22 >362.000 s/d 426.000 394.000

23 >308.000 s/d 362.000 335.000

24 >262.000 s/d 308.000 285.000

25 >223.000 s/d 262.000 243.000

26 >178.000 s/d 223.000 200.000

27 >142.000 s/d 178.000 160.000

28 >114.000 s/d 142.000 128.000

29 >91..000 s/d 114.000 103.000

30 >73.000 s/d 91.000 82.000

31 >55.000 s/d 73.000 64.000

33 >31.000 s/d 41.000 36.000

34 >23.000 s/d 31.000 27.000

35 >17.000 s/d 23.000 20.000

36 >12.000 s/d 17.000 14.000

37 >8.400 s/d 12.000 10.200

38 >5.900 s/d 8.400 7.150

39 >4.100 s/d 5.900 5.000

40 >2.900 s/d 4.100 3.500

41 >2.000 s/d 2.900 2.450

42 >1.400 s/d 2.000 1.700

43 >1.050 s/d 1.400 1.200

44 >760 s/d 1.050 910

45 >550 s/d 760 660

46 >410 s/d 550 480

48 >240 s/d 310 270

49 >170 s/d 240 200

[image:33.612.66.489.112.229.2]50 ≤ 140

TABEL 2

Klasifikasi, Penggolongan dan Ketentuan

Nilai Jual Permukaan Bumi (Tanah)

Kelompok B

Kelas Penggolongan Nilai Jual Permukaan Bumi (Tanah)

(Rp/M2)

Nilai jual

(Rp/M2)

2 >56.120.000 s/d 67.390.000 66.255.000

3 >62.890.000 s/d 56.120.000 64.005.000

4 >60.700.000 s/d 62.890.000 61.795.000

5 >58.550.000 s/d 60.700.000 59.625.000

6 >56.440.000 s/d 58.550.000 57.495.000

7 >54.370.000 s/d 56.440.000 55.405.000

8 >52.340.000 s/d 54.730.000 53.355.000

9 >50.350.000 s/d 52.340.000 51.345.000

10 >48.400.000 s/d 50.350.000 49.375.000

11 >46.490.000 s/d 48.400.000 47.445.000

12 >44.620.000 s/d 46.490.000 45.455.000

13 >42.790.000 s/d 44.620.000 43.075.000

14 >44.000.000 s/d 42.790.000 43.395.000

15 >39.250.000 s/d 44.000.000 41.625.000

17 >35.870.000 s/d 37.540.000 36.305.000

18 >34.240.000 s/d 35.870.000 35.055.000

19 >32.650.000 s/d 34.240.000 33.445.000

20 >31.100.000 s/d 32.650.000 31.875.000

21 >29.590.000 s/d 31.100.000 30.345.000

22 >28.120.000 s/d 29.590.000 28.855.000

23 >26.690.000 s/d 38.120.000 27.405.000

24 >25.300.000 s/d 26.690.000 25.995.000

25 >23.950.000 s/d 25.300.000 24.625.000

26 >22.640.000 s/d 23.950.000 23.295.000

27 >21.370.000 s/d 22.640.000 22.005.000

28 >20.140.000 s/d 21.370.000 20.755.000

29 >18.950.000 s/d 20.140.000 19.545.000

30 >17.800.000 s/d 18.950.000 18.375.000

32 >15.620.000 s/d 16.690.000 16.155.000

33 >14.590.000 s/d 15.620.000 15.105.000

34 >13.600.000 s/d 14.590.000 14.095.000

35 >12.650.000 s/d 13.600.000 13.125.000

36 >11.740.000 s/d 12.650.000 12.195.000

37 >10.870.000 s/d 11.740.000 11.305.000

38 >10.040.000 s/d 10.870.000 10.455.000

39 >9.250.000 s/d 10.040.000 9.645.000

40 >8.500.000 s/d 9.250.000 8.875.000

41 >7.790.000 s/d 8.500.000 8.145.000

42 >7.120.000 s/d 7.790.000 7.455.000

43 >6.490.000 s/d 7.120.000 6.805.000

44 >5.900.000 s/d 6.490.000 6.195.000

45 >5.350.000 s/d 5.900.000 5.625.000

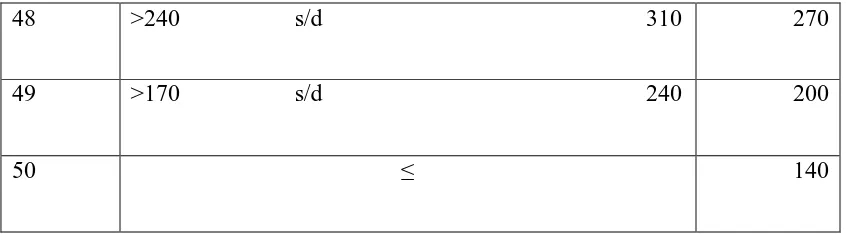

47 >4.370.000 s/d 4.840.000 4.605.000

48 >3.940.000 s/d 4.370.000 4.155.000

49 >3.550.000 s/d 3.940.000 3.745.000

50 >3.200.000 s/d 3.550.000 3.375.000

Klasifikasi dan besarnyaNnilai Jual Objek Pajak atas bumi berupa bangunan ditetapkan

[image:37.612.67.488.110.272.2]sebagaimana tercantum dalam lampiran IIA dan IIB KMK 523/KMK.04/1998

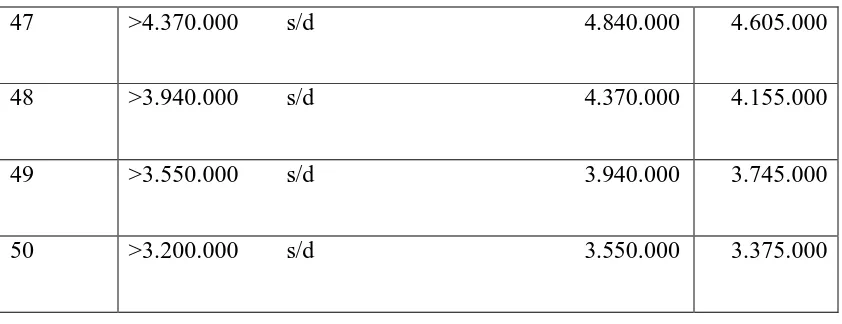

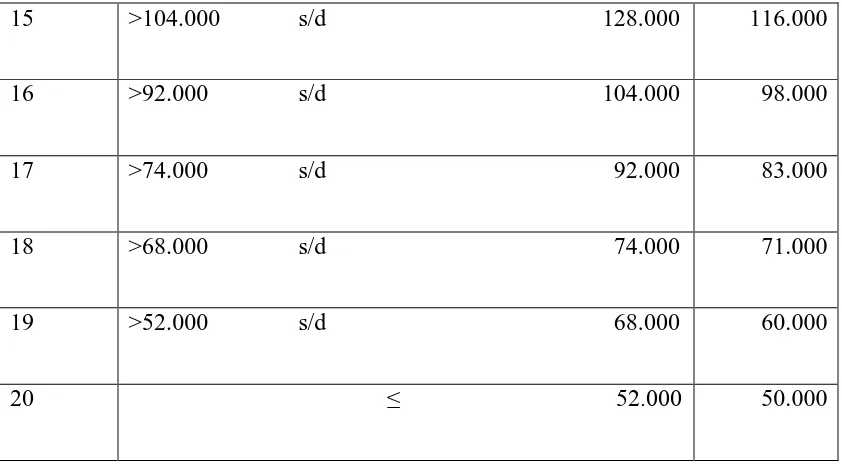

TABEL 3

Klasifikasi, Penggolongan dan Ketentuan

Nilai Jual Bangunan

Kelompok A

Kelas Penggolongan

Nilai Jual Objek Pajak

(Rp/M2)

Nilai jual

1 >1.034.000 s/d 1.366.000 1.200.000

2 >902.000 s/d 1.034.000 968.000

3 >744.000 s/d 902.000 823.000

4 >656.000 s/d 744.000 700.000

5 >534.000 s/d 656.000 595.000

6 >476.000 s/d 534.000 505.000

7 >382.000 s/d 476.000 429.000

8 >348.000 s/d 382.000 365.000

9 >272.000 s/d 348.000 310.000

10 >256.000 s/d 272.000 264.000

11 >194.000 s/d 256.000 225.000

12 >188.000 s/d 194.000 191.000

13 >136.000 s/d 188.000 162.000

15 >104.000 s/d 128.000 116.000

16 >92.000 s/d 104.000 98.000

17 >74.000 s/d 92.000 83.000

18 >68.000 s/d 74.000 71.000

19 >52.000 s/d 68.000 60.000

[image:39.612.67.488.112.346.2]20 ≤ 52.000 50.000

TABEL 4

Klasifikasi, Penggolongan dan Ketentuan

Nilai Jual Bangunan

Kelompok B

Kelas Penggolongan

Nlai Jual Objek Pajak (Rp/m2)

Nilai Jual

1 >14.700.000 s/d 15.800.000

15.520.000

2 >13.600.000 s/d 14.700.000 14.150.000

3 >12.550.000 s/d 13.600.000 13.075.000

4 >11.550.000 s/d 12.550.000 12.050.000

5 >10.600.000 s/d 11.550.000 11.075.000

6 >9.700.000 s/d 10.600.000 10.150.000

7 >8.850.000 s/d 9.700.000 9.275.000

8 >8.050.000 s/d 8.850.000 8.450.000

9 >7.300.000 s/d 8.050.000 7.675.000

10 >6.600.000 s/d 7.300.000 6.950.000

11 >5.850.000 s/d 6.600.000 6.225.000

12 >5.150.000 s/d 5.850.000 5.500.000

13 >4.500.000 s/d 5.150.000 4.825.000

15 >3.350.000 s/d 3.900.000 3.625.000

16 >2.850.000 s/d 3.350.000 3.100.000

17 >2.400.000 s/d 2.850.000 2.625.000

18 >2.000.000 s/d 2.400.000 2.200.000

19 >1.666.000 s/d 2.000.000 1.833.000

20 >1.366.000 s/d 1.666.000 1.516.000

2. Nilai jual lebih tinggi dari nilai klasifikasi

Dalam hal objek pajak yang dijual per m2 nya lebih besar dari ketentuan NJOP

sebagaimana diatur dalam KMK523/KMK04/1998, Nilai Jual objek pajak yang terjadi

dilapangan tersebut digunakan sebagai dasar penggunaan PBB (KMK 523/98).

3. Penetapan klasifikasi oleh Kantor Wilayah Direktorat Jenderal Pajak

Kepala Kantor Wilayah Direktorat Jenderal Pajak setempat atas nama Menteri

Keuangan menetapkan klasifikasi dan besarnya NJOP atas permukaan bumi dan bangunan di

daerah-daerah dalam wilayah daerah khususnya ibukota Jakarta dan daerah tingkat II

diseluruh Indonesia.

Besarnya pajak terutang dihitung dengan cara mengalikan tarif pajak dengan NJKP

PBB = Tarif pajakX NJKP

=0,5%X (Persentase NJKP X(NJOP-NJOPTKP))

5. Pendataan Objek Pajak dan Sujek Pajak Bumi dan Bangunan

Pendataan objek dan subjek PBB dilakukan oleh KPP Pratama Medan Petisah atau

pihak lain yang ditunjuk oleh DJP. Pendataan ini dilaksanakan dengan menggunakan formulir

SPT objek pajak (SPOP) dan dilaksanakan sekurang-kurangnya untuk wilayah administrasi

desa atau kelurahan dengan 4 alternatif sebagai berikut :

1) Pendataan dengan penyampaian dan pemantauan pengembalian SPOP yaitu pendataan

yang dilaksanakan pada daerah atau wilayah yang pada umumnya tidak atau belum

mempunyai peta, merupakan daerah terpencil.atau mempunyai potensi PBB sangat

kecil.

2) Pendataan dengan identifikasi objek pajak

Yaitu pendataan yang dilaksanakan pada daerah atau daerah yang sudah memiliki peta

garis atau peta foto yang dapat menentukan posisi relatif objek pajak, tetapi tidak

mempunyai data dan administrasi pembukuan PBB hasil pendataan 3 tahun terakhir.

yaitu pendataan yang dilaksanakan pada daerah atau daerah yang sudah memiliki peta

garis atau foto dan sudah mempunyai data administrasi pembukuan PBB hasil

pendataan 3 tahun terakhir

4) Pendataan dengan pengukuran bidang objek pajak

yaitu pendataan pada wilayah yang hanya memiliki sketsa desa atau kelurahan

(misalnya diperoleh dari biro pusat statistik atau instansi lainnya) dan atau peta garis

atau peta foto teatpi belum dapat digunakan untuk menentukan posisi relatif objek

pajak.

BAB IV

ANALISIS DATA

A. TATA CARA PELAKSANAAN OBJEK PAJAK BUMI DAN BANGUNAN

DENGAN CARA VERIFIKASI OBJEK PAJAK PADA KANTOR PELAYANAN PJAK PRATAMA MEDAN PETISAH

Adapun tata cara pelaksanaan pendataan objek pajak dengan verifikasi objek pajak :

Yaitu dengan cara mengamati dulu secara detail kondisi ataupun keadaan

kecamatan/kelurahan yang akan didata.

2. Sosialisasi terhadap tokoh-tokoh masyarakat contoh kecamatan kelurahan/desa

Yaitu dengan cara membuat suatu acara sosialisasi terhadap tokoh-tokoh masyarakat

untuk memberi informasi ataupun menjelaskan tujuan atat cara pelaksanaan pendataan

yang akan dilakukan pada kecamatan/kelurahan yang akan didata.

3. Kerjasama dengan pihak kelurahan atau desa

Yaitu setelah diadakannya sosialisasi terhadap tokoh-tokoh masyarakat maka pihak

petugas pajak dengan tokoh-tokoh masyarakat dalam hal ini kecamatan dan

kelurahan/desa menyepakati suatu kerjasama dalam pelaksanaan pendataan objek

pajak bumi dan bangunan.

4. Mendatangi langsung Objek Pajak tersebut

Yaitu berdasarkan kerjasama yang sudah disepakati oleh petugas pajak dan tokoh

masyarakat maka langkah selanjutnya adalah aparat pajak terjun langsung ke lapangan

dengan mendatangi Objek Pajak tersebut untuk dilakukan pendataan.

5. Melaksanakan pengukuran/pendataan, yaitu dengan mengukur :

a. luas wilayah

c. luas tanah yang sudah dikenakan PBB

d. luas bangunan yang sudah dikenakan PBB

e. jumlah penduduk

f. jumlah wajib pajak terdaftar

g. jumlah Objek Pajak terdaftar

h. jumlah ketetapan pajak tahun sebelumnya

i. perkiraan harga jual tanah tertinggi dan terendah per m2 dalam satu desa atau

kelurahan

j. harga baku bangunan dan standar upah yang berlaku

k. peta dan pembukuan PBB :

1) Peta desa/kelurahan yang dimiliki KPP Pratama Medan Petisah

2) Peta garis/peta foto berkoordinat yang sudah dimiliki BPN/ instansi lain.

3) Buku induk atau buku himpunan peta objek atau subjek PBB yang

lama.

4) Buku rincian yang lama

NJOP bumi, peraturan PBB dan buku-buku Instansi lainnya.

6. Hasil dari pendataan dituangkan kedalam SPOP dan LSPOP

Yaitu data yang sudah terkumpul kemudian diisi oleh petugas lapangan kedalam SPOP

dan LSPOP dengan menyalin data yang sudah ada pada Kantor Pelayanan Pajak Pratama

Medan Petisah serta mengkonfirmasikan kepada subjek pajak yang bersangkutan atas

kuasanya. Adapun tujuan dilakukan pengisian data ke SPOP dan LSPOP adalah untuk

menjaga terjadinya perubahan data.

B. PERKEMBANGAN JUMLAH OBJEK PAJAK BUMI DAN BANGUNAN

Adapun perkembangan jumlah objek PBB Pada Kantor Pelayanan Pajak Pratama

Medan Petisah dapat dijelaskan dalam table berikut :

TABEL 5 :

Perkembangan Jumlah Objek Pajak Bumi dan Bangunan

Menurut Golongan Buku Ketetapan

Tahun 2008

Golongan buku ketetapan

SPPT Luas bumi Luas bangunan Ketetapan

1. golongan I

2. golongan II

3. golongan III

4. golongan IV

5. golongan V

28.989 31.170 5.285 1.737 596 4.282.103 9.395.560 3.538.820 2.643.403 3.405.734 1.589.862 3.637.665 1.013.235 468.087 982.884 1.633.638.787 7.230.656.490 3.675.745.768 5.138.906.483 13.014.615.035

TOTAL 67.777 23.265.620 7.691.733 30.693.562.563

Sumber : Seksi Ekstensifikasi KPP Pratama Medan petisah

Dari tabel diatas dpat dijelaskan jumlah penerimaan SPPT tahun 2008 pada kantor pelayanan

pajak pratama medan petisah berjumlah 67.777 dengan luas bumi 23.265.620 dan luas

TABEL 6 :

Perkembangan Jumlah Objek Pajak Bumi dan Bangunan

Menurut Golongan Buku Ketetapan

Pada KPP Pratama Medan Petisah

Tahun 2009

Golongan buku ketetapan

SPPT Luas bumi Luas bangunan ketetapan

1. golongan I

2. golongan II

3. golongan III

4. golongan IV

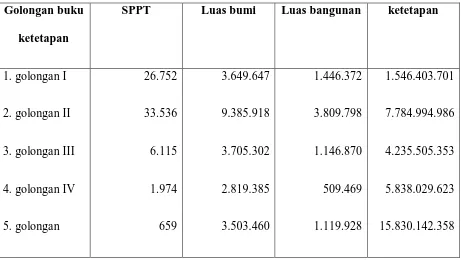

TOTAL 69.036 23.063.712 8.032.437 35.235.076.021

Sumber : Seksi Ekstensifikasi KPP Pratama Medan petisah

Dari tabel diatas dapat dijelaskan jumlah penerimaan SPPT tahun 2009 pada KPP Pratama

Medan Petisah mengalami peningkatan dari tahun 2008. Ini dapat dilihat dari penerimaan

SPPT mengalami peningkatan yaitu dari 67.777 menjadi 69.036 berarti ada kenaikan sebesar

1.259. luas bangunan meningkat dari 7.691.733 menjadi 8.032.437 dan ketetapan dari

30.693.562.563 menjadi 35.235.076.021. Ini menunjukkan penerimaan Pajak Bumi dan

Bangunan (PBB) tahun 2009 pada KPP Pratama Medan Petisah semakin naik. Walaupun pada

[image:49.612.67.533.617.685.2]luas bumi mengalami penurunan.

TABEL 7 :

Perkembangan Jumlah Objek Pajak Bumi dan Bangunan

Menurut Golongan Buku Ketetapan

Pada KPP Pratama Medan Petisah

Tahun 2010

Golongan buku ketetapan

1. golongan I

2. golongan II

3. golongan III

4. golongan IV

5. golongan V

24.127 36.395 7.084 2.407 761 3.049.376 9.563.817 3.771.645 3.054.012 3.814.146 1.217.477 3.920.252 1.320.823 621.539 1.174.469 1.479.450.978 8.528.034.192 4.822.188.309 7.024.548.374 17.246.221.161

TOTAL 70.774 23.252.996 8.254.560 39.100.443.014

Sumber : Seksi Ekstensifikasi KPP Pratama Medan petisah

Dari tabel diatas dapat dijelaskan jumlah penerimaan SPPT tahun 2010 pada KPP Pratama

Medan Petisah mengalami peningkatan dari tahun 2009. Ini dapat dilihat dari penerimaan

SPPT mengalami peningkatan yaitu dari 69.036 menjadi 70.774 berarti ada kenaikan sebesar

1.738. luas bumi meningkat dari 23.063.712 menjadi 23.252.996, luas bangunan meningkat

dari 8.032.437 menjadi 8.254.560 dan ketetapan dari 35.235.076.021 menjadi

39.100.443.014. Ini menunjukkan penerimaan Pajak Bumi dan Bangunan (PBB) tahun 2010

pada KPP Pratama Medan Petisah juga semakin naik.

C. FAKTOR-FAKTOR PENYEBAB BANYAKNYA DATA OBJEK PAJAK YANG

Kasus 1: Perubahan kepemilikan tanah atau bangunan

Ini disebabkan karena setiap transaksi jual beli yang terjadi dilapangan dari pihak yang

bersangkutan tidak melaporkan ke Kantor Pajak( pembeli tidak mengajukan pembalikan nama

ke KPP) sehingga pihak pajak kewalahan dalam menentukan status kepemilikan tanah

ataupun bangunan yang bersangkutan. Adanya jual beli antar wajib pajak, keinginan pemilik

tanah untuk meningkatkan pendapatan melalui pembangunan atau mendirikan bangunan

sebagai sarana pemukiman,warisan dan lain-lain,misalnya :

a) Wajib pajak membeli tanah disekitar tanah yang dimilikinya :Hal ini mengakibatkan

luas tanah bertambah, kenaikan kelas tanah atau bumi (klasifikasi tanah atau bumi)

,kenaikan ketetapan PBB,dan lain-lain.

b) Wajib pajak menjual tanah atau bangunan kepada orang lain pihak swasta, pemerintah

dan lain-lain yang mengakibatkan wajib pajak sebagai subjek pajak juga berubah.

Kasus 2 : Perubahan fisik objek

Misalnya dari perubahan luas bangunan :

a) Karena wajib pajak tidak melaporkan tidak melaorkan Objek Pajak nya kepada kantor

pajak

b) Pemerintah setempat dalam hal ini pihak kelurahan kurang akif/kurang peduli terhadap

c) Petugas pajak itu sendiri (fiskus) non aktif kelapangan untuk mencari

perubahan-perubahan OP tersebut.

D. PENGARUH PELAKSANAAN PENDATAAN OBJEK PAJAK DENGAN CARA

VERIFIKASI OBJEK PAJAK PADA KPP PRATAMA MEDAN PETISAH

a. Menambah potensi perpajakan dari bidang PBB :

Maksudnya adalah menambah/meningkatkan jumlah penerimaan Negara dari sektor

pajak bumi dan bangunan khususnya pada Kantor Pelayanan Pajak Pratam edan

Petisah.

b. Up date data (perubahan data)

Dengan adanya pelaksanaan pendataan objek pajak dengan cara verifikasi objek pajak

pada Kantor Pelayanan Pajak Pratama Medan Petisah , data-data baru yang berubah

lebih mudah di up date.

c. Merapikan data Objek Pajak

Data yang sudah terkumpul disortir ataupun dirapikan agar petugas pajak lebih mudah

untuk mengerti. Data tersebut akan lebih akurat jika disusun dengan rapi agar tidak

terjadi kesalahan yang akan merugikan subjek pajak ataupun pihak Kantor Pelayanan

E. KENDALA-KENDALA YANG DIHADAPI APARAT PENYULUH DALAM PELAKSANAAN PENDATAAN OBJEK PAJAK DENGAN CARA VERIFIKASI OBJEK PAJAK PADA KPP PRATAMA MEDAN PETISAH

Adapun yang menjadi kendala yang dihadapi aparat penyuluh dalam pelaksanaan pendataan

objek pajak dengan cara verifikasi objek pajak pada KPP Pratama Medan Petisah antara lain

a. Pihak kecamatan kadang-kadang susah diajak kerjasama

b. Pemilik tanah atau bangunana tidak bisa dijumpai

c. Kekurangan tenaga pendata kelapangan

d. Kurangnya sarana dan prasarana yang digunakan dalam pelaksanaan pendataan.

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian yang telah dikemukakan pada bab-bab sebelumnya, maka penulis

menarik kesimpulan sebagai berikut :

1. Pelaksanaan pendataan objek dan subjek pajak bumi dan bangunan dengan cara

verifikasi objek pajak dilakukan dengan mencocokkan data yang ada dilapangan

sebelumnya dengan data yang ada dikomputer. Pelaksanaan pendataan ini dilakukan

pada daerah atau wilayah yang sudah memiliki peta garis atau peta foto dan sudah

memiliki administrasi pembukuan PBB hasil pendataan 3 tahun terakhir secara

lengkap.

2. Berdasarkan data yang diperoleh dari KPP Pratama Medan Petisah (tabel 4,5 dan 6)

dapat disimpulkan perkembangan jumlah objek pajak menurut golongan buku

ketetapan mengalami peningkatan tiap tahunnya yaitu dari tahun 2008-2010.

3. factor-faktor penyebab banyaknya data objek pajak yang berubah tetapi tidak diketahui

pihak KPP Pratama Medan Petisah :

Ini disebabkan karena setiap transaksi jual beli yang terjadi dilapangan dari

pihak yang bersangkutan tidak melaporkan ke Kantor Pajak( pembeli tidak

mengajukan pembalikan nama ke KPP) sehingga pihak pajak kewalahan dalam

menentukan status kepemilikan tanah ataupun bangunan yang bersangkutan. Adanya

jual beli antar wajib pajak, keinginan pemilik tanah untuk meningkatkan pendapatan

melalui pembangunan atau mendirikan bangunan sebagai sarana pemukiman,warisan

dan lain-lain,misalnya :

1. Wajib pajak membeli tanah disekitar tanah yang dimilikinya :Hal ini

mengakibatkan luas tanah bertambah, kenaikan kelas tanah atau bumi

(klasifikasi tanah atau bumi) ,kenaikan ketetapan PBB,dan lain-lain.

2. Wajib pajak menjual tanah atau bangunan kepada orang lain pihak swasta,

pemerintah dan lain-lain yang mengakibatkan wajib pajak sebagai subjek pajak

juga berubah.

b) Perubahan fisik objek

Misalnya dari perubahan luas bangunan :

a. Karena wajib pajak tidak melaporkan tidak melaorkan Objek Pajak nya kepada

b. Pemerintah setempat dalam hal ini pihak kelurahan kurang akif/kurang peduli

terhadap suatu perubahan fisik bangunan/tanah yang ada diwilayah

masing-masing

c. Petugas pajak itu sendiri (fiskus) non aktif kelapangan untuk mencari

perubahan-perubahan OP tersebut.

4. Pengaruh pelaksanaan pendataan objek pajak dengan cara verifikasi objek pajak pada

KPP Pratama Medan Petisah

a) Menambah potensi perpajakan dari bidang PBB :

Maksudnya adalah menambah/meningkatkan jumlah penerimaan Negara dari sektor

pajak bumi dan bangunan khususnya pada Kantor Pelayanan Pajak Pratam edan

Petisah.

b) Up date data (perubahan data)

Dengan adanya pelaksanaan pendataan objek pajak dengan cara verifikasi objek pajak

pada Kantor Pelayanan Pajak Pratama Medan Petisah , data-data baru yang berubah

lebih mudah di up date.

c) Merapikan data Objek Pajak

Data yang sudah terkumpul disortir ataupun dirapikan agar petugas pajak lebih mudah

terjadi kesalahan yang akan merugikan subjek pajak ataupun pihak Kantor Pelayanan

Pajak Pratama Medan Petisah.

5. Kendala yang dihadapi aparat penyuluh dalam pelaksanaan pendataan objek pajak

dengan cara verifikasi objek pajak pada KPP Pratama Medan Petisah antara lain :

a. Pihak kecamatan kadang-kadang susah diajak kerjasama

b. Pemilik tanah atau bangunana tidak bisa dijumpai

c. Kekurangan tenaga pendata kelapangan

d. Kurangnya sarana dan prasarana yang digunakan dalam pelaksanaan

B. SARAN

Ada beberapa saran yang perlu penulis kemukakan untuk memecahkan masalahyang

dibahas dalam penulisan laporan akhir ini, antaara lain :

1. Meningkatkan koordinasi antara pemerintah daerah dan instansi terkait untuk

memperoleh data yang lengkap ,akurat , dan tepat waktu.

2. Meningkatkan pelayanan kepada wajib pajak atau masyarakat antara lain melakukan

bimbingan, penjelasan, perhatian yang bersifat praktis, dan menambah tenaga kerja

(fiskus) dan meningkatkan skillnya.

Hal ini dilakukan karena potensi objek pajak diwilayah KPP Pratama Medan Petisah

sangat besar sehingga membutuhkan pelayanan yang maksimal.

3. Mengadakan himbauan dan penyuluhan kepada masyarakat tentang peraturan

perpajakan.

DAFTAR PUSTAKA

A. Buku

Brotodihardjo, R,Santoso,1995, Pengantar Ilmu Hukum Pajak, Eresco,Bandung.

Muljono ,Eugenia, Liliawati, 1999, Tanya Jawab Pajak Bumi dan Bangunan,

Harvarindo,Jakarta.

Mardiasmo ,2002, Perpajakan, ANDI,Yogyakarta.

B. Undang-Undang

Departemen Keuangan Republik Indonesia, Direktur Jenderal Pajak, 2005,Bunga Rampai

Kajian Ilmu Survei dan Penilaian Property,Jakarta.

Departemen Keuangan Republik Indonesia, Keputusan Menteri Keuangan No.817/KMK.

04/1991, tentang Tatacara Pendaftaran dan Pendataan Objek dan Subjek

PBB, Jakarta.

Departemen keuangan republik Indonesia, Undang-Undang No.16 Tahun 2000, Pajak

Bumi dan Bangunan, Jakarta.

Departemen keuangan republik Indonesia, Undang-Undang No.12 Tahun 1994, Pajak