TUGAS AKHIR

PELAKSANAAN PENGAWASAN PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN (PPh) ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA

MEDAN PETISAH

DISUSUN OLEH :

NAMA : JULIATI SILAEN NIM : 082600106

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala Puji dan Syukur penulis panjatkan atas kehadirat Tuhan Yang

Maha Esa yang melimpahkan rahmat dan hidayah-Nya penulis masih diberi

kesempatan untuk dapat menyelesaikan Laporan Praktek Kerja Lapangan

Mandiri (PKLM) ini dengan baik..

Penyusunan laporan ini merupakan salah satu Tugas akhir dalam

melengkapi persyaratan untuk menyelesaikan Program Studi Diploma III

Administras Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara.

Adapun judul Laporan PKLM ini adalah “ PELAKSANAAN

PENGAWASAN PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN (PPH) ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH. Penulis

menyadari bahwa dalam penulisan Laporan PKLM ini masih terdapat banyak

kekurangan serta masih jauh dari kesempurnaan, namun dengan demikian

mudah-mudahan Laporan PKLM ini dapat bermanfaat bagi kita semua terutama bagi

penulis.

Dalam melakukan melakukan PKLM maupun dalam menyusun Laporan

ini penulis tiidak lepas dari bantuan berbagai pihak baik secara langsung maupun

tidak langsung, oleh karena itu dengan segala kerendahan hati maka pada

kesempatan ini penulis ingin menyampaikan rasa terima kasih dan penghargaan

yang setinggi-tingginya kepada semua pihak yang telah memberikan dorongan

Untuk itu penulis secara khusus mengucapkan terimah kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi

Diploma III Administrasi Perpajakan.

3. Kepada Bapak Rianto Julius SE, selaku dosen pembimbing.

4. Bapak Kepala Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah yang

telah memberikan izin kepada penulis untuk melakukan riset di kantor

tersebut.

5. Kepada Kepala Sub. Bagian Umum di KPP Pratama Medan Petisah.

6. Kepada bang Mastiko selaku Pelaksana Seksi Pelayanan di KPP Pratama

Medan Petisah yamg memberikan bimbingan dan informasi yang penulis

butuhkan dalam penyelesaian Laporan Tugas Akhir ini .

7. Teristimewa kepada Ayahanda tercinta J. Silaen dan Ibunda R.

Simanungkalit, yang tidak pernah lelah mengasihi, menyayangi, membimbing

dan mendo’akan anak-anaknya.

8. Teristimewa kepada Abang, Kakak dan Adik ku yang tercinta serta Keluarga

Besar ku, terima kasih atas dukungan dan kasih sayangnya.,

9. Buat sahabat-sahabat sejatiku yang sama-sama berjuang Mimi, Irma, Imah

dan Nama. Yang memberi dukungan selama kuliah, kebersamaan kita yang

tak terlupakan dan akan menjadi kenangan indah dalam mencapai cita-cita.

10. Buat teman-teman ku di kelas C dan Semua teman seperjuangan di D III

Administrasi Perpajakan yang tidak dapat saya sebutkan satu persatu, terima

kasih atas dukungan kalian semua. Moga kita sukses semua. Amin.

Tiada lain terima kasih yang dapat penulis sampaikan atas semua kebaikan

dan bantuan yang diberikan kepada penulis. Semoga Tuhan Yang Maha Esa

memberikan balasan yang setimpal atas kebaikan yang diberikan selama ini. Dan

semoga Laporan Tugas Akhir ini dapat berguna bagi kita semua. Amin.

Medan,……….2011

Penulis

DAFTAR ISI

DAFTAR ISI... ...i

BAB I...1

A. Latar Belakang PKLM...1

B. Tujuan dan Manfaat PKLM...4

C. Uraian Teoritis...5

D. Ruang Lingkup PKLM...13

E. Metode PKLM...14

F. Metode Pengumpulan Data...15

G. Sistematika Penulisan Laporan PKLM...16

BAB II...18

A. Sejarah Umum KPP Pratama Medan Petisah...18

B. Tugas dan fungsi KPP Pratama Medan Petisah...18

C. Struktur Organisasi KPP Pratama Medan Petisah...19

D. Deskripsi Kantor Pelayanan Pajak Pratama Medan Petisah...20

BAB III GAMBARAN DATA DAN HASIL PKLM ...25

A. Pengertian Pajak...25

B. Jenis-jenis Pajak...26

C. Fungsi Pemungutan Pajak...28

D. Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi………...29

F. Penyampaian Pemberitahuan Perpanjangan Surat Pemberitahuan (SPT)

Tahunan………...39

G. Surat teguran………...41

H. Surat Tagihan Pajak (STP)………...41

BAB IV ANALISA DAN EVALUASI ...43

A. Penyampaian SPT Tahunan………...43

B. Tata Cara Pengelolaan SPT Tahunan PPh Orang Pribadi...43

C. Tata cara Pelaksanaan Pengawasan Penyampaian SPT Tahunan Pajak Penghasilan Orang Pribadi………..53

D. Hasil Kegiatan Pelaksanaan Pengawasan Penyampaian SPT Tahunan PPh Orang Pribadi………...54

BAB V KESIMPULAN DAN SARAN ...58

A. Kesimpulan...58

B. Saran ...59

BAB I PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI

Seiring dengan peningkatan kebutuhan pembiayaan pembangunan

nasional, maka peranan pajak sebagai salah satu sumber pembiayaan pemerintah

menjadi sangat penting, baik masa sekarang maupun masa yang akan datang.

Peran serta masyarakat dalam pembiayaan pembangunan yang diwujudkan dalam

kepatuhan pembayaran pajak sangat diperlukan untuk mewujudkan cita-cita

pembangunan nasional ke arah masyarakat yang adil dan makmur.

Dengan berlakunya undang-undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah

dengan Undang-undang Nomor 28 tahun 2007 , maka sistem pemungutan pajak di

Indonesia mengalami perubahan yang mendasar dari Official Assessment system

ke Self Assessment system. Dalam Self Assessment system ini, masyarakat sebagai

wajib pajak diberi kepercayaan untuk dapat melaksanakan kegotong-royongan

nasional melalui sistem menghitung, memperhitungkan dan membayar sendiri

pajak yang terutang. Konsep perpajakan tersebut adalah sangat ideal dengan

menempatkan dan memberdayakan masyarakat (empowering people) sebagai

subyek pelaku utama dalam sistem perpajakan. Keberhasilan sistem perpajakan

nasional bergantung kepada kesadaran dan kerelaan masyarakat untuk berperan

Tulang punggung self assessment system adalah voluntary compliance

dari masyarakat. Tinggi rendahnya kesadaran masyarakat akan mempengaruhi

jumlah penerimaan pajak yang pada giliran berikutnya jumlah data yang tersedia

untuk pembiayaan negara dan pembangunan nasional. Dalam self assessment

system diasumsikan bahwa masyarakat adalah sebagai subyek (pelaku) yang

paling tahu terhadap masalah perpajakannya. Karena semua transaksi dan

informasi perpajakan berada di tangannya, seberapa besar bentuk pengabdiannya

sebagai wujud dari kegotong-royongan nasional dapat direncanakan dengan

matang dan akurat.

Di dalam self assessment system ini, wajib pajak datang ke Kantor

Pelayanan Pajak Pratama untuk mengambil sendiri formulir Surat Pemberitahunan

(SPT) Tahunan, kemudian mengisi dan menyampaikannya kembali pada batas

waktu yang telah ditentukan. Sedangkan aparat perpajakan (fiskus) dalam hal ini

ditugaskan untuk melakukan pembinaan dan pengawasan terhadap pelaksanaan

kewajiban perpajakan yang dilakukan Wajib Pajak berdasarkan ketentuan

perundang-undangan perpajakan yang berlaku. Sehingga melalui sistem ini

diharapkan kesadaran masyarakat, yang mempunyai penghasilan di atas

Penghasilan Tidak Kena Pajak (PTKP), dalam melakukan kewajibannya dapat

dilaksanakan dengan efektif dan efisien serta mudah untuk dipahami oleh anggota

wajib pajak.

Salah satu aspek yang menjadi objek pengawasan dari aparat pajak

(fiskus) dalam sistem perpajakan Self Assessment adalah pelaporan Surat

Masa) Pajak Penghasilan Orang Pribadi maupun Badan. Di dalam pengisian Surat

Pemberitahuan (SPT) masih banyak terdapat kesalahan-kesalahan yang dijumpai

oleh aparat pajak. Hal ini disebabkan karena kurangnya pemahaman sebagian

wajib pajak akan pedoman pedoman yang telah tertera di buku petunjuk pengisian

Surat Pemberitahuan (SPT). Serta kebutuhan sebagian wajib pajak akan proses

yang instan dan kemudahan dalam pengisian Surat Pemberitahuan (SPT).

Sehingga wajib pajak menggunakan jasa para konsultan pajak. Atas dasar itulah

maka diperlukan sebuah pengawasan, yang mana pengawasan ini dilakukan untuk

memperlancar pengadministrasian penerimaan Surat Pemberitahuan (SPT)

Tahunan PPh Orang Pribadi.

Dalam rangka pelaksanaan pengawasan penerimaan Surat Pemberitahuan

(SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi, pihak aparat pajak telah

melakukan suatu tata cara pengawasan sebaik mungkin sesuai dengan ketentuan

yang telah ditetapkan dalam peraturan perundang-undangan perpajakan. Dengan

adanya pelaksanaan pengawasan penyampaian Surat Pemberitahuan (SPT)

Tahunan Pajak Penghasilan (PPh) Orang Pribadi ini, diharapkan penerimaan

negara di sektor perpajakan akan semakin meningkat yang diperlukan untuk

pembiayaan nasional.

Namun dalam melaksanakan pengawasan penyampaian Surat

Pemberitahuan (SPT) Tahunan tersebut, masih ada masalah-masalah yang timbul,

seperti masih banyak terdapat kesalahan-kesalahan dalam pengisian Surat

Pemberitahuan (SPT) dan juga wajib pajak orang pribadi yang kurang aktif

Orang Pribadi. sehingga pelaksanaan penyampaian Surat Pemberitahuan (SPT)

belum bisa berjalan sepenuhnya dengan efektif.

Dengan didasari pemikiran tersebut maka penulis mengangkat judul, yaitu

“Pelaksanaan Pengawasan Penyampaian Surat Pemberitahuan (SPT) Tahunan

Pajak Penghasilan (PPh) Orang Pribadi di Kantor Pelayanan Pajak Pratama

Medan Petisah”.

B. TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

1. TUJUAN PKLM

a. Untuk mengetahui pelaksanaan pengawasan penyampaian Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi

di Kantor Pelayanan Pajak Pratama Medan Petisah.

b. Untuk mengetahui faktor-faktor atau masalah-masalah yang bisa

membuat pelaksanaan pengawasan penyampaian Surat Pemberitahuan

(SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi belum berjalan

dengan lancar dan efektif.

2. MANFAAT PKLM Bagi Mahasiswa

a. Untuk pengembangan ilmu pengetahuan dan wawasan khususnya

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang

Pribadi.

b. Memberikan bekal pengetahuan tentang pengawasan terhadap Surat

Pemberitahuan (SPT) Tahunan.

Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara (FISIP USU)

a. Untuk meningkatkan hubungan baik antara Universitas Sumatera

Utara khususnya Program Studi Diploma III Administrasi Perpajakan

FISIP USU dengan instansi pemerintahan dalam hal ini Kantor

Pelayanan Pajak Pratama Medan Petisah.

b. Memberi masukan dan saran dalam rangka pelaksanaan pengawasan

penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

(PPh) Orang Pribadi.

c. Mempromosikan Sumber-sumber potensial dari Perguruan Tinggi.

Bagi Kantor Pelayanan Pajak Pratama Medan Petisah

a. Mendapat masukan dan saran untuk mengawasi pelaksanaan

pengawasan penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan (PPh) Orang Pribadi.

b. Membina hubungan baik dengan lembaga pendidikan khususnya

Program Studi Diploma III Administrasi Perpajakan FISIP USU

c. Mempromosikan Image yang baik bagi wajib pajak.

Adapun uraian teoritis yang mendasari penelitian ini adalah :

1. Pengawasan 1.1. Pengertian

Pengawasan adalah salah satu fungsi manajemen yang mengawasi

pelaksanaan pencapaian tujuan. Pengawasan bertujuan untuk mencegah

terjadinya kemungkinan penyimpangan-penyimpangan terhadap

rencana-rencana, instruksi-instruksi, saran-saran, dan sebagainya yang telah ditetapkan.

Jadi dengan adanya pengawasan yang baik maka tujuan yang diharapkan akan

tercapai secara efektif dan efisien. (Handayaningrat, 1980 : 143)

Jadi, Pengawasan juga mengandung arti tindakan-tindakan yang

dilakukan untuk mengetahui atau menguji kepatuhan wajib pajak melaksanakan

ketentuan-ketentuan perpajakan yang berlaku.

1.2. Pengawasan Penyampaian SPT Tahunan

Pengawasan penyampaian SPT Tahunan PPh Orang Pribadi adalah suatu

kegiatan yang dilakukan oleh Kantor Pelayanan Pajak untuk mengawasi

penyampain SPT Tahunan PPh Orang Pribadi yang dilakukan oleh wajib pajak

orang pribadi setiap tahun pajak.

Adapun yang menjadi tujuan pengawasan penyampaian SPT Tahunan

PPh Orang Pribadi adalah untuk mencegah terjadinya kemungkinan

penyimpangan-penyimpangan atau penyelewengan-penyelewengan yang

dilakukan oleh wajib pajak dalam pelaksanaan perpajakannya pada suatu tahun

Pribadi dapat mendukung kelancaran administrasi perpajakan di Kantor

Pelayanan Pajak.

2. Pajak Penghasilan 2.1. Pengertian

Menurut Fidel, (2008 : 1) dalam bukunya yang berjudul “ Pajak

Penghasilan”, ada pengertian pajak menurut Prof. Dr Rochmat Soemitro, SH,

yaitu Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa imbal (kontra pretasi) yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Sementara itu jika mengacu kepada Undang Undang Nomor 28 Tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Angka 1

disebutkan arti pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesarnya-besarnya kemakmuran rakyat.

Dari defenisi di atas diketahui bahwa pajak memiliki beberapa unsur

yaitu:

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun daerah..

Menurut Undang-Undang PPh Nomor 36 Tahun 2008 yang dimaksud

dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar

negeri, yang dapat digunakan untuk konsumsi atau menambah kekayaan Wajib

Pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

Jadi pengertian pajak penghasilan adalah suatu pungutan resmi yang

ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang

diterima dan diperolehnya dalam tahun pajak untuk kepentingan negara dan

masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang

harus dilaksanakan.

2.2. Wajib Pajak

Wajib pajak adalah orang pribadi atau badan, yang meliputi pembayaran

pajak, pemotongan pajak, dan pemungutan pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

2.3. Subjek Pajak

Menurut Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan, yang termasuk subjek pajak adalah :

a. 1) Orang pribadi

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

c. Bentuk usaha tetap

Kewajiban pajak subjektif orang pribadi/badan/warisan dimulai dan

berakhir pada saat :

• Orang pribadi dilahirkan, berada atau berniat untuk bertempat tinggal di

Indonesia dan berakhir pada saat meninggal dunia atau meninggalkan

Indonesia untuk selama-lamanya.

• Badan didirikan atau berkedudukan di Indonesia dan berakhir pada saat

dibubarkan atau tidak berkedudukan lagi di Indonesia.

• Timbulnya warisan yang berakhir pada saat warisan tersebut selesai

dibagi.

2.4. Objek Pajak

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang

berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

konsums atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan

nama dan dalam bentuk apapun, termasuk :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pension atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam Undang-Undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. Laba usaha;

1. Keuntungan karena pengalihan harta kepada perseroan, persekutuan,

dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2. Keuntungan karena pengalihan harta kepada pemegang saham, sekutu,

atau anggota yang diperoleh perseroan, persekutuan, dan badan

lainnya;

3. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama

dan dalam bentuk apapun;

4. Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus satu derajat dan badan keagamaan, badan

pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang ,menjalankan usaha mikro dan kecil, yang ketentuannya

diatur lebih lanjut dengan Peraturan Menteru Keuangan, sepanjang

tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau

penguasaan di antara pihak-pihak yang bersangkutan; dan

5. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh

hak penambangan, tanda turut serta dalam pembiayaan, atau

pemodalan dalam perusahaan pertambangan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta ;

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan selisih kurs mata uang asing;

m. Selisih lebih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

q. Penghasilan dari usaha yang berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

3. Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi 3.1 Pengertian

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP)

digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek

pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut

ketentuan Peraturan perundang-undangan perpajakan.

Terdapat dua macam SPT yaitu :

a. SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

b. SPT Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau

Bagian Tahun Pajak.

3.2. Fungsi SPT

a. Wajib Pajak PPh

Sebagai sarana Wajib Pajak untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan

tentang :

1. Pembayaran Pajak yang telah dilaksanakan sendiri atau melalui

pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak

atau Bagian Tahun Pajak.

2. Laporan tentang pemenuhan penghasilan yang merupakan objek

pajak dan atau bukan objek pajak.

3. Harta dan kewajiban,

4. Pembayaran dari pemotongan atau pemungut tentang

Masa Pajak

b. Pengusaha Kena Pajak

Sebagai sarana Wajib Pajak untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah Pajak Pertambahan Nilai (PPN) dan Pajak Pertambahan

Nilai atas Barang Mewah (PPnBM) yang sebenarnya terutang dan untuk

melaporkan tentang :

1. Pengkreditan Pajak Masukan terhadap Pajak Keluaran;.

2. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

oleh PKP dan atau melalui pihak lain dalam satu masa pajak, yang

ditentukan oleh ketentuan peraturan perundang-undangan

perpajakan yang berlaku

c. Pemotong/Pemungut Pajak

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang

dipotong atau dipungut dan disetorkan

D. RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI

Adapun yang menjadi ruang lingkup adalah

1. Tata cara penyampaian SPT Tahunan

2. Tata cara pengolahan SPT Tahunan

E. METODE PRAKTIK KERJA LAPANGAN MANDIRI

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi

sesuai dengan metode yang digunakan adalah sebagai berikut:

1. Tahap persiapan

Pada tahap ini penulis melakukan berbagai persiapan yang dimulai dari

mengajukan judul, penentuan judul, penentuan tempat praktek kerja lapangan,

mencari bahan untuk pembuatan proposal, hingga pada tahapan konsultasi

dengan dosen pembimbing .

2. Studi Literatur

Yaitu kegiatan studi mencari data-data serta informasi-informasi dengan

membaca landasan teori, menelaah buku-buku literature, Peraturan

Perundang-undangan Perpajakan, Peraturan Pemerintah, Surat Edaran,

Direktorat Jendral Pajak, Keputusan Menteri Keuangan, informasi dari

majalah, surat kabar, catatan-catatan, maupun bahasa yang tertulis yang

berhubungan secara langsung dengan kegiatan PKLM.

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada instansi yang

bersangkutan, mengenai objek studi khususnya, pelaksanaan pengawasan

penyampaian SPT Tahunan PPh Orang Pribadi.

4. Pengumpulan Data

Mengumpulkan data-data lapangan mengenai Pelaksanaan Penyampaian SPT

Tahunan PPh Orang Pribadi di Kantor Pelayanan Pajak.

2. Pengamatan

b. Data Sekunder 1. Studi Kepustakaan

2. Dokumentasi

5. Analisis dan Evaluasi

Penulis menganalisa dan mengevaluasi data mengenai Pelaksanaan

Pengawasan Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan (PPh) Orang Pribadi.

F. METODE PENGUMPULAN DATA

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik

Kerja Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan

data sebagai berikut:

1. Metode Wawancara (Interview)

Yaitu kegiatan mengumpulkan dan mencari data dengan melakukan

wawancara dan mengajukan pertanyaan kepada pegawai instansi yang

berkompeten dan menambah objektif yang berkaitan dengan kebutuhan unutk

melengkapi laporan PKLM.

2. Metode Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsung

maupun tidak langsung terjun ke lapangan unutk melakukan peninjauan

dengan mengamati, mendengar dan bila perlu ikut serta dalam mengerjakan

tugas yang diberikan pihak instansi dengan memberikan petunjuk atau

berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi

rahasia dan memiliki resiko tinggi.

3. Metode Dokumentasi (Optional Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumentasi yang telah diperoleh dari instansi.

G. SISTEMATIKA PENULISAN PKLM

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik

Kerja Lapangan Mandiri (PKLM) adalah:

BAB I: PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

menjadi dasar pemilihan dalam penyusunan laporan, uraian

teoritis, tujuan dan manfaat, ruang lingkup, metode praktik, metode

pengumpulan data, serta sistematika penulisan.

BAB II: GAMBARAN UMUM LOKASI PKLM

Bab ini akan dibahas mengenai sejarah singkat Kantor Pelayanan

Pajak (KPP) Pratama Medan Petisah, struktur organisasi, uraian

tugas serta data-data mengenai jumlah pegawai.

BAB III: GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan tentang pengertian dan ketentuan

–ketentuan yang diatur dalam peraturan perundang-undangan

perpajakan, khususnya pelaksanaan pengawasan pengawasan

BAB IV: ANALISA DAN EVALUASI

Pada bab ini penulis akan mengemukakan analisa data dan evaluasi

terhadap data-data yang berhubungan dengan judul laporan.

BAB V: KESIMPULAN DAN SARAN

Bab ini merupakan inti sari yang bersumber dari hasil penelitian,

dan berdasarkan kesimpulan dapat dibuat rekomendasi yang berisi

saran-saran yang dapat diambil sebagai tindakan untuk mengatasi

BAB II

GAMBARAN UMUM LOKASI PENELITIAN PKLM

A. Sejarah Umum KPP Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah didirikan pada tanggal 26

Mei 2008 dengan membawahi tiga kecamatan yaitu Kecamatan Medan Petisah,

Kecamatan Medan helvetia, dan Kecamatan Medan sunggal.

KPP Pratama Medan Petisah mempunyai tugas melaksanakan penyuluhan,

pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung

Lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan

Bangunan dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

B. Tugas dan fungsi KPP Pratama Medan Petisah

Dalam melaksanakan tugasnya, KPP Pratama Medan Petisah

menyelenggarakan fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak, serta penilaian objek Pajak Bumi dan Bangunan.

2. Penetapan dan penerbitan produk hukum perpajakan.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

4. Penyuluhan perpajakan.

5. Pelaksanaan registrasi Wajib Pajak.

6. Pelaksanaan ekstensifikasi.

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

8. Pelaksanaan pemeriksaan pajak.

9. Pengawasan kepatuhan kewajiban perpajakan wajib Pajak.

10.Pelaksanaan intensifikasi

11.Pembetulan ketetapan pajak.

12.pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas

Tanah dan/atau Banguna.

13.Pelaksanaan konsultasi perpajakan.

14.Pelaksaanan administrasi kantor.

C. Struktur Organisasi KPP Pratama Medan Petisah

Struktur organisasi bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut

juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan

dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Kantor Pelayanan Pajak Pratama Medan Petisah dipimpin oleh seorang

Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala Kantor

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari sepuluh seksi

yang masing-masing seksi dipimpin oleh seorang kepala seksi. Struktur organisasi

yang ada di Kantor Pelayanan Pajak Pratama Medan Petisah dapat digambarkan

sebagai berikut:

1. Seksi Pengolahan Data dan Informasi;

2. Seksi Pelayanan;

3. Seksi Penagihan;

4. Seksi Pemeriksaan;

5. Seksi Ekstensifikasi Perpajakan;

6. Seksi Pengawasan dan Konsultasi I;

7. Seksi Pengawasan dan Konsultasi II;

8. Seksi Pengawasan dan Konsultasi III;

9. Seksi Pengawasan dan Konsultasi IV;

10.Kelompok Jabatan Fungsional.

D. Deskripsi Kantor Pelayanan Pajak Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah yang terletak di Jl.

Asrama No.7A Medan. Adapun gambaran tugas dari masing-masing bagian kerja

yang ada di Kantor Pelayanan Pajak Pratama Medan Petisah adalah sebagai

berikut :

1. Sub Bagian Umum

Tugas dan fungsi :

b. Melakukan urusan kepegawaian.

c. Melakukan urusan keuangan.

d. Melakukan urusan dan perlengkapan rumah tangga.

2. Seksi Pelayanan

Tugas dan fungsi :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

b. Pengadministrasian dokumen dan berkas perpajakan.

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib

Pajak dan surat-surat lainnya.

d. Melakukan penerimaan dan pengelolaan Surat Pemberitahuan Wajib

Pajak dan surat lainnya.

e. Melakukan Penyuluhan Perpajakan.

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak.

g. Melakukan urusan kearsipan Wajib Pajak.

h. Melakukan kerjasama perpajakan.

3. Seksi Pengawasan dan Konsultasi

Tugas dan fungsi :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib

b. Membimbing/menghimbau kepada Wajib Pajak dan kunsultasi teknis

perpajakan.

c. Melakukan penyusunan profil Wajib Pajak.

d. Menganalisis kinerja Wajib Pajak.

e. Memberikan konsultasi kepada Wajib Pajak tentang ketentuan

peraturan perundang-undangn perpajakan.

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

g. Memberikan usulan pembentukan ketetapan pajak, pengurangan

Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah

dan/atau Bangunan.

h. Melakukan evaluasi hasil banding.

4. Seksi Pengolahan Data dan Informasi

Tugas dan fungsi :

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan.

b. Perekaman dokumen perpajakan.

c. Merekam SSP lembar 3.

d. Merekam SPT Masa PPN 1107, 1107A dan 1107B.

e. Merekam PPh Pasal 21

f. Merekam PPh Pasal 23/26

h. Melakukan urusan tata usaha penerimaan perpajakan.

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea

Perolehan Hak atas Tanah dan Bangunan.

j. Memberikan pelayanan dukungan teknis komputer.

k. Pemantauan aplikasi e-SPT dan e-Filling

l. Penyiapan laporan kinerja.

5. Seksi Penagihan

Tugas dan fungsi :

a. Melakukan urusan penatausahaan piutang pajak

b. Penundaan dan angsuran tunggakan pajak

c. Penagihan aktif

d. Memberikan usulan penghapusan piutang pajak

e. Penyimapanan dokumen-dokumen penagihan

6. Seksi Ekstensifikasi

Tugas dan fungsi :

a. Melakukan pengamatan potensi perpajakan

b. Pendataan objek dan subjek pajak

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi

7. Seksi Pemeriksaan

Tugas dan fungsi :

a. Melakukan penyusunan rencana pemeriksaan

b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak (SP3)

BAB III

GAMBARAN DATA DAN HASIL PKLM A. Pengertian Pajak

Menurut Prof. DR. Rachmat Sumitro, SH (Mardiasmo, 2006: 1), Pajak

adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari kas rakyat ke

sektor pemerintah) berdasarkan Undang-undang dapat dipaksakan dengan tiada

mendapat jasa timbal (tegen prestasi) yang langsung dapat ditunjukkan dan

digunakan untuk membiayai pengeluaran umum.

Sementara itu jika mengacu kepada Undang Undang Nomor 28 Tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Angka 1

disebutkan arti pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesarnya-besarnya kemakmuran rakyat.

Dari defenisi di atas diketahui bahwa pajak memiliki beberapa unsur

yaitu:

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun daerah..

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah.

Menurut Undang-Undang PPh Nomor 36 Tahun 2008 yang dimaksud

dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar

negeri, yang dapat digunakan untuk konsumsi atau menambah kekayaan Wajib

Pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

Jadi pengertian pajak penghasilan adalah suatu pungutan resmi yang

ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang

diterima dan diperolehnya dalam tahun pajak untuk kepentingan negara dan

masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang

harus dilaksanakan.

B. Jenis-jenis Pajak

Menurut sifatnya pajak dapat dibedakan atas dua bagian:

1. Pajak Subjektif, adalah pajak yang memperhatikan kondisi keadaan wajib

pajak untuk menetapkan pajaknya. Dalam hal ini penentuan besarnya pajak

harus ada alasan-alasan objektif yang berhubungan erat dengan kemampuan

membayar wajib pajak. Contoh: Pajak Penghasilan (PPh).

2. Pajak Objektif, adalah pajak yang pemungutannya berdasarkan pada objeknya,

baik berupa denda atau peristiwa yang menyebabkan timbulnya kewajiban

subjeknya tanpa memperhatikan keadaan diri wajib pajak. Contoh: PPN, PBB,

PPn-BM.

Menurut lembaga pemungutnya, pajak dibagi atas dua bagian:

1. Pajak Negara atau Pajak Pusat adalah pajak yang dipungut oleh pemerintah

pusat atau pajak yang penyelenggaraannya dilaksanakan oleh Departemen

Keuangan yang digunakan untuk pembiayaan rumah tangga Negara pada

umumnya. Pajak pusat merupakan salah satu sumber penerimaan negara.

Contoh : PPh, PPN, dan Bea Materai.

2. Pajak Daerah adalah pajak yang dipungut oleh Pemerintah Daerah dan hasil

pungutannya digunakan untuk pembiayaan rumah tangga daerah. Pajak

daerah merupakan salah satu sumber penerimaan pemerintahan daerah.

Contoh : Pajak Hiburan, Pajak Reklame, PKB (Pajak Kendaraan Bermotor),

PBB, Iuran kebersihan, Retribusi terminal, Retribusi parkir, Retribusi galian

pasir.

Menurut golongan, pajak dapat dibedakan atas dua bagian:

1. Pajak Langsung, adalah pajak yang pembayarannya harus ditanggung sendiri

oleh wajib pajak dan tidak dapat dialihkan kepada pihak lain yang menjadi

beban langsung wajib pajak yang bersangkutan. Contoh: PPh, PBB.

2. Pajak Tidak Langsung adalah pajak yang pembayarannya dapat dialihkan

kepada pihak lain. Contoh : Pajak Penjualan, PPN, PPn-BM, Bea Materai dan

C. Fungsi Pemungutan Pajak

Fungsi Pemungutan Pajak ada (2) dua yaitu:

1. Fungsi budgetair

Fungsi budgeteir merupakan fungsi utama pajak dan fungsi fiskal yaitu

suatu fungsi dimana pajak dipergunakan sebagai alat untuk memasukkan dana

secara optimal ke kas negara berdasarkan undang-undang perepajakan yang

berlaku “segala pajak untuk keperkuan negara berdasarkan undang-undang”.

Yang dimaksud dengan memasukkan kas secara optimal adalah sebagi berikut:

a. Jangan sampai ada wajib pajak/subjek pajak yang tidak membayar

kewajiban pajaknya.

b. Jangan sampai wajib pajak tidak melaporkan objek pajak kepada fiskus

c. Jangan sampai ada objek pajak dari pengamatan dan perhitungan fiskus

yang terlepas.

Dengan demikian maka optimalisasi pemasukan dana ke kas negara

tercipta atas usaha wajib pajak dan fiskus.

2. Fungsi Regulerend

Fungsi Regulerend yaitu pajak digunakan untuk melakukan kebijaksanaan

Negara dalam bidang ekonomi, sosial, atau menentukan perekonomian, dengan

sasaran untuk mencapai tujuan yang letaknya diluar bidang keuangan. Fungsi

Regulerend atau fungsi mengatur dan sebagainya juga fungsi pajak dipergunakan

oleh pemerintah sebagai alat untuk mencapai tujuan tertentu, dan sebagainya

utama pajak. Untuk mencapai tujuan tersebut maka pajak dipakai sebagai alat

kebijakan, misalnya: pajak atas minuman keras ditinggikan untuk mengurangi

konsumsi fasilitas perpajakan sehingga perwujudan dari pajak regulerend yang

terdapat dalam UU No I tahun 1967 tentang penanaman modal asing. Contoh: Bea

materai modal, Bea masuk dan pajak penjualan, Bea balik nama, Pajak perseroan,

dan Pajak deviden.

D. Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP)

digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek

pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut

ketentuan Peraturan perundang-undangan perpajakan.

Terdapat dua macam SPT yaitu :

1. SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

2. SPT Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau

Bagian Tahun Pajak.

Di dalam undang undang KUP Pasal 3 Ayat 3, diatur sebagai berikut :

1. SPT Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

2. SPT Tahunan PPh WP orang pribadi, paling lama 3 (tiga) bulan setelah akhir

tahun pajak

3. SPT Tahunan PPh WP Badan, paling lama 4 (empat) bulan setelah akhir tahun

Untuk Wajib Pajak Orang Pribadi terdapat tiga jenis SPT Tahunan PPh

yaitu:

1. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak

Orang Pribadi bentuk Formulir 1770

2. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak

Orang Pribadi bentuk Formulir 1770 S

3. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak

Orang Pribadi bentuk Formulir 1770 SS

1. Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

bentuk Formulir 1770

Bentuk Formulir Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

Wajib Pajak Orang Pribadi (Formulir 1770 ) bagi Wajib Pajak yang mempunyai

penghasilan:

a. dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau

b. dari satu atau lebih pemberi kerja;

c. penghasilan lain,

adalah sebagaimana tercantum dalam Lampiran II PER – 34/PJ/2010.

Bentuk Formulir SPT Tahunan Pajak Penghasilan Wajib Pajak Orang

Pribadi Sederhana (Formulir 1770 S ) bagi Wajib Pajak yang mempunyai

penghasilan:

a. dari satu atau lebih pemberi kerja;

b. dari dalam negeri lainnya; dan/atau

c. yang dikenakan Pajak Penghasilan final dan/atau bersifat final,

adalah sebagaimana tercantum dalam Lampiran III PER – 34/PJ/2010.

3. Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

bentuk Formulir 1770 SS

Bentuk Formulir SPT Tahunan Pajak Penghasilan Wajib Pajak Orang

Pribadi Sangat Sederhana (Formulir 1770 SS) bagi Wajib Pajak:

a. yang mempunyai penghasilan hanya dari satu pemberi kerja dengan

jumlah penghasilan bruto dari pekerjaan tidak lebih dari

Rp60.000.000,00 (enam puluh juta rupiah) setahun dan

b. tidak mempunyai penghasilan lain kecuali penghasilan berupa bunga

bank dan/atau bunga koperasi adalah sebagaimana tercantum dalam

Lampiran V PER – 34/PJ/2010.

Dalam hal Wajib Pajak menyampaikan SPT Tahunan Pajak Penghasilan

Penghasilan Pasal 21 berupa Bukti Pemotongan 1721 A1 dan/atau 1721 A2

merupakan bagian yang tidak terpisahkan dari Formulir 1770 SS.

E. Penyampaian Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi

Sebelum membahas tentang penyampaian SPT Tahunan, ada baiknya kita

menghetahui terlebih dahulu beberapa pengertian yang berkaitan dengan

penyampain tersebut.

1. Surat Pemberitahuan Tahunan yang selanjutnya disebut dengan SPT Tahunan

adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak

yang meliputi SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

(SPT 1770, SPT 1770 S, SPT 1770 SS), SPT Tahunan Pajak Penghasilan

Wajib Pajak Badan (SPT 1771 dan SPT 1771/$), termasuk SPT Tahunan

Pembetulan.

2. SPT Tahunan Elektronik yang selanjutnya disebut dengan e-SPT Tahunan

adalah data SPT Wajib Pajak sebagaimana dimaksud pada angka 1 dalam

bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi

e-SPT yang disediakan oleh Direktorat Jenderal Pajak.

3. SPT Lengkap adalah SPT yang semua elemen SPT Induk dan lampirannya

telah diisi dengan lengkap, SPT Induk telah ditandatangani oleh Wajib Pajak

atau kuasanya, dan telah dilengkapi dengan lampiran khusus, serta keterangan

4. e-SPT Lengkap adalah SPT sebagaimana dimaksud pada angka 2 yang semua

elemen SPT Induk dan lampirannya telah diisi dengan lengkap dan dapat

diproses dalam Sistem Informasi Perpajakan di Direktorat Jenderal Pajak, dan

telah dilengkapi dengan lampiran khusus, serta keterangan dan/atau dokumen

lain yang tidak dapat disampaikan secara elektronik.

5. e-Filing adalah suatu cara penyampaian SPT atau Pemberitahuan

Perpanjangan SPT Tahunan yang dilakukan secara on-line yang real time

melalui website Direktorat Jenderal Pajak (www.pajak.go.id) atau penyedia

Jasa Aplikasi atau Application Service Provider (ASP).

6. Tempat Pelayanan Terpadu yang selanjutnya disebut dengan TPT adalah

tempat pelayanan perpajakan yang terintegrasi pada Kantor Pelayanan Pajak

(KPP) termasuk Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan

(KP2KP) untuk memberikan pelayanan perpajakan.

7. Pojok Pajak/Mobil Pajak/Tempat Khusus Penerimaan SPT Tahunan (Drop

Box) adalah tempat lain yang dapat digunakan untuk menerima SPT

Tahunan/e-SPT Tahunan.

8. Media Eletronik adalah sarana penyimpan data digital yang dapat dibaca oleh

Sistem Informasi Perpajakan di Direktorat Jenderal Pajak.

9. Tanda Terima SPT adalah tanda bukti penerimaan SPT Tahunan/e-SPT

Tahunan yang diberikan petugas kepada Wajib Pajak.

10. Pengolahan SPT adalah serangkaian kegiatan yang meliputi penelitian SPT

11. Penelitian SPT atau e-SPT adalah kegiatan yang dilakukan untuk menilai

kelengkapan pengisian SPT Tahunan atau e-SPT Tahunan dan

lampiran-lampirannya serta kelengkapan lampiran yang disyaratkan dan penilaian

tentang kebenaran penulisan dan perhitungannya termasuk menerbitkan Surat

Permintaan Kelengkapan SPT Tahunan apabila SPT yang diterima tidak

lengkap.

12. Validasi adalah kegiatan penelitian kebenaran data/informasi atas SPT

Tahunan yang disampaikan dengan menggunakan aplikasi e-SPT.

13. Perekaman SPT adalah serangkaian kegiatan yang dilakukan untuk

memasukkan semua unsur SPT ke dalam basis data perpajakan dengan cara

antara lain merekam, uploading, dan/atau memindai (scanning).

14. Loading adalah kegiatan memindahkan data/informasi digital dari media

elektronik/jaringan komunikasi data ke Sistem Informasi Perpajakan di

Direktorat Jenderal Pajak.

Berikut ini merupakan tata cara pengolahan SPT Tahunan Pajak

Penghasilan :

1. Wajib Pajak menyampaikan SPT Tahunan /e-SPT baik langsung maupun

melalui Pos/Ekspedisi ke Kantor Pelayanan Pajak.

2. Petugas Tempat Pelayanan Terpadu menerima SPT Tahunan yang

disampaikan langsung oleh Wajib Pajak dan SPT Tahunan yang disampaikan

melalui Pos/Ekspedisi. Untuk SPT Tahunan Wajib Pajak yang terdaftar pada

Pos/Ekspedisi diteruskan ke Kantor Pelayanan Pajak tempat Wajib Pajak

terdaftar dengan Surat Pengantar.

3. Petugas Tempat Pelayanan Terpadu mengecek kelengkapan SPT berdasarkan

ketentuan:

a. Untuk SPT Tahunan lengkap, dilanjutkan dengan merekam data SPT

Tahunan atau kelengkapannya, menerbitkan BPS/LPAD,

menyampaikan langsung atau mengirimkan BPS ke Wajib Pajak atau

kuasanya, menggabungkan LPAD dengan SPT Tahunan atau dokumen

kelengkapannya.

b. Untuk SPT Tahunan tidak lengkap yang diterima langsung harus

ditolak sedangkan yang melalui Pos/Ekspedisi diteruskan ke Wajib

Pajak dengan disertai Surat Penolakan SPT Tahunan.

c. Untuk SPT Tahunan tidak lengkap diterima dibuatkan Surat

Permintaan Kelengkapan SPT Tahunan, yang disampaikan secara

langsung atau dikirimkan ke Wajib Pajak.

4. Petugas Tempat Pelayanan Terpadu meneruskan konsep Surat Pengantar

Penerusan SPT Tahunan ke Kantor Pelayanan Pajak lain, Surat Penolakan

SPT Tahunan, dan Surat Permintaan Kelengkapan SPT Tahunan ke Kepala

Seksi Pelayanan, serta meneruskan SPT Tahunan beserta Register Harian

Penerimaan SPT Tahunan ke Seksi Pengolahan Data dan Informasi.

5. Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang

penatausahaan dokumen dan penyampaian dokumen oleh Pelaksana Seksi

Pelayanan melalui Subbagian Umum dengan SOP Tata Cara Penyampaian

Dokumen di KPP.

6. Pelaksana Seksi Pengolahan Data dan Informasi merekam elemen-elemen

SPT Tahunan dan membuat Transkrip Kutipan Elemen-Elemen dari Laporan

Keuangan Wajib Pajak, mencetak Lembar Penelitian SPT Tahunan untuk SPT

Tahunan Unbalance serta menggabungkannya dengan SPT Tahunan yang

bersangkutan (selanjutnya diproses dengan SOP Tata Cara Himbauan

Perbaikan Surat Pemberitahuan (SPT)), kemudian mengirim SPT

Tahunan/Kelengkapan Data Surat Pemberitahuan Tahunan yang sudah

direkam ke Pelaksana Seksi Pelayanan.

7. Account Representative melakukan penelitian sesuai dengan ketentuan dan

memproses SPT yang terdapat kesalahan matematis dan/atau terlambat

disampaikan/dibayar berdasarkan data hasil perekaman SPT. Dalam hal

terdapat kesalahan matematis, Account Representative membuat Surat

Himbauan (SOP Tata Cara Himbauan Perbaikan Surat Pemberitahuan)

sedangkan dalam hal terjadi keterlambatan penyampaian/pembayaran SPT,

Account Representative menerbitakan STP (SOP Tata Cara Penerbitan Surat

Tagihan Pajak (STP)).

8. Pelaksana Seksi Pelayanan meneruskan SPT Tahunan yang termasuk Surat

Pemberitahuan Tahunan Lebih Bayar untuk diproses dengan SOP Tata Cara

Pemeriksaan.

Dalam Peraturan Direktur Jenderal Pajak Nomor PER-19/PJ/2009

tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan SPT

Tahunan/e-SPT Tahunan dinyatakan tidak lengkap apabila:

1. Nomor Pokok Wajib Pajak (NPWP) atau nama Wajib Pajak tidak

dicantumkan dalam SPT Induk dengan lengkap dan jelas;

2. SPT Induk tidak ditandatangani oleh Wajib Pajak atau Kuasanya;

3. SPT Induk ditandatangani oleh kuasa Wajib Pajak tetapi tidak dilampiri

dengan Surat Kuasa Khusus atau SPT Tahunan PPh Orang Pribadi

ditandatangani oleh ahli waris tetapi tidak dilampiri dengan Surat

Keterangan Kematian dari Instansi yang berwenang;

4. Terdapat elemen SPT Induk yang diisi tidak lengkap;

5. SPT Kurang Bayar tetapi tidak dilampiri dengan bukti pelunasan berupa

SSP yang sesuai;

6. SPT tidak atau kurang disertai dengan lampiran pada Formulir

sebagaimana ditetapkan pada Lampiran III.1.a. atau III.2.a. atau III.3.a.

atau III.4.a pada Peraturan Direktur Jenderal Pajak ini;

7. SPT/e-SPT tidak atau kurang disertai dengan Lampiran Keterangan

dan/atau Dokumen yang Disyaratkan sebagaimana ditetapkan pada

Lampiran III.1.a s.d. III.4.a atau III.1.b s.d. III.4.b atau III.1.c s.d. III.4.c

pada Peraturan Direktur Jenderal Pajak ini;

8. Lampiran "Daftar Harta dan Kewajiban Pada Akhir Tahun dan Daftar

Susunan Anggota Keluarga" dalam SPT Tahunan PPh Orang Pribadi

9. Lampiran "Daftar Pemegang Saham/Pemilik Modal dan Daftar Susunan

Pengurus dan Komisaris" dalam SPT Tahunan PPh Badan dilampirkan

tetapi diisi tidak lengkap;

10.Terdapat Lampiran Khusus sebagaimana ditetapkan pada

Lampiran-Lampiran III.1.a s.d. III.4.a atau III.1.b s.d. III.4.b atau III.1.c s.d. III.4.c

pada Peraturan Direktur Jenderal Pajak ini yang diisi tidak lengkap;

11.e-SPT yang data digitalnya disampaikan dengan menggunakan media

elektronik, tetapi hanya menyampaikan SPT Induk hasil cetakan tanpa

disertai media elektronik;

12.e-SPT yang data digitalnya disampaikan dengan menggunakan media

elektronik, tetapi SPT Induk berdasarkan data digitalnya tidak sesuai

dengan SPT Induk hasil cetakan yang disampaikan oleh Wajib Pajak;

13.Loading atas e-SPT yang data digitalnya disampaikan dengan

menggunakan media elektronik tidak dapat di-load pada aplikasi Sistem

Informasi Perpajakan di Direktorat Jenderal Pajak;

14.e-SPT yang data digitalnya disampaikan dengan menggunakan media

elektronik tetapi elemen-elemen data digitalnya tidak diisi atau diisi tetapi

tidak lengkap;

15.e-SPT yang data digitalnya disampaikan melalui e-filing tetapi

F. Penyampaian Pemberitahuan Perpanjangan Surat Pemberitahuan (SPT) Tahunan.

Pemberitahuan Perpanjangan SPT Tahunan adalah pemberitahuan

perpanjangan jangka waktu penyampaian SPT Tahunan.

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor 21/PJ/2009 tentang

tata cara penyampaian pemberitahuan perpanjangan surat pemberitahuan

Tahunan, Pasal 2 menyebutkan bahwa Wajib Pajak dapat memperpanjang jangka

waktu penyampaian SPT Tahunan untuk paling lama 2 (dua) bulan sejak batas

waktu penyampaian SPT Tahunan dengan cara menyampaikan Pemberitahuan

Perpanjangan SPT Tahunan.

Pemberitahuan Perpanjangan SPT Tahunan sebagaimana dimaksud dalam

Pasal 2 ayat (2):

1. bagi Wajib Pajak Badan atau Orang Pribadi yang melakukan kegiatan

usaha/pekerjaan bebas disampaikan dalam bentuk formulir kertas

(hardcopy) 1770-Y/1771-Y/1771-$Y sebagaimana dimaksud pada

Lampiran I Peraturan Direktur Jenderal Pajak ini, atau dalam bentuk data

elektronik (e-SPTy);

2. bagi Wajib Pajak Orang Pribadi yang tidak melakukan kegiatan

usaha/pekerjaan bebas disampaikan dalam bentuk surat pemberitahuan

sebagaimana dimaksud pada Lampiran II Peraturan Direktur Jenderal

Tata cara pemberitahuan :

1. Pemberitahuan Perpanjangan SPT Tahunan dibuat secara tertulis dan

disampaikan ke Kantor Pelayanan Pajak, sebelum batas waktu

penyampaian SPT Tahunan berakhir.

2. Pemberitahuan dilampiri dengan perhitungan sementara, laporan keuangan

sementara dan SSP sebagai bukti pelunasan.

3. Pemberitahuan Perpanjangan SPT Tahunan wajib ditandatangani oleh

Wajib Pajak atau kuasa wajib pajak.

4. Dalam hal Pemberitahuan Perpanjangan SPT Tahunan ditandatangani oleh

kuasa wajib pajak, Pemberitahunan Perpanjangan SPT Tahunan harus

dilampiri dengan Surat Kuasa Khusus

5. Pemberitahuan disampaikan secara langsung, melalui pos dengan bukti

pengiriman surat atau cara lain melalui jasa ekspedisi atau jasa kurir

dengan bukti pengiriman surat, atau dengan cara e-Filling melalui ASP

6. Penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara langsung

diberikan tanda penerimaan surat dan penyampaian Pemberitahuan

Perpanjangan SPT Tahunan secara e-Filling melalui ASP diberikan Bukti

Penerimaan Elektronik

7. Bukti pengiriman surat melalui pos, jasa ekspedisi atau jasa kurir atau

tanda penerimaan surat serta Bukti Penerimaan Elektronik menjadi bukti

penerimaan Pemberitahuan Perpanjangan SPT Tahunan

Apabila SPT tidak disampaikan sesuai batas waktu yang ditentukan atau

batas waktu perpanjangan penyampaian SPT Tahunan, dapat diterbitkan Surat

Teguran (Pasal 3 ayat 5a UU KUP).

H. Surat Tagihan Pajak (STP)

Pengertian Surat Tagihan Pajak Berdasarkan Pasal 1 angka 20 UU KUP,

Surat Tagihan Pajak (disingkat STP) adalah surat untuk melakukan tagihan pajak

dan/atau sanksi administrasi berupa bunga dan/atau denda. Yang menerbitkan

STP adalah Kantor Pelayanan Pajak (KPP) tempat seseorang atau badan terdaftar

sebagai Wajib Pajak. Terbitnya STP ini biasanya disebabkan Wajib Pajak tidak

melakukan satu atau beberapa kewajiban pajak yang diamanatkan oleh

BAB IV

ANALISA DAN EVALUASI

A. Penyampaian SPT Tahunan

Penyampaian SPT Tahunan dapat disampaikan di :

1. TPT (Tempat Pelayanan Terpadu) yang ada di Kantor Pelayanan Pajak

(KPP) atau di termasuk Kantor Pelayanan, Penyuluhan, dan Konsultasi

Perpajakan (KP2KP)

2. Pos

3. Pojok Pajak, yang biasanya ditempatkan di mall

4. Mobil Pajak.

5. Drop Box/ atau tempat lain yang dapat digunakan untuk menerima

SPT/E-SPT. Drop box bisa ditempatkan di KPP, pusat perbelanjaan, pusat bisnis,

pusat keramaian, dll.

6. Melalui aplikasi E-Filing, adalah suatu cara penyampaian SPT atau yang

dilakukan secara on-line yang real time melalui website Direktorat

Jenderal Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau

Application Service Provider (ASP).

B. Tata Cara Pengelolaan SPT Tahunan Pajak Penghasilan Orang Pribadi

1. Petugas penerima SPT pada TPT/Pojok Pajak/Mobil Pajak/Drop Box

a. Menerima SPT Tahunan/e-SPT Tahunan yang disampaikan langsung oleh

Wajib Pajak dalam amplop tertutup yang di atasnya ditulis :

1. NPWP;

2. Nama WP;

3. Tahun Pajak;

4. Status SPT (Nihil/Kurang Bayar/Lebih Bayar); Nomor Telepon.

5. Nomor Telepon

KPP dapat menyediakan amplop jika Wajib Pajak memintanya. Guna

mempercepat pelayanan, pada TPT/Pojok Pajak/Mobil Pajak/Drop Box

disediakan stempel/cap yang berisi informasi di atas untuk dibubuhkan di amplop.

b. Menuliskan NPWP Wajib Pajak pada lembar “untuk Wajib Pajak”,

membubuhkan stempel KPP, tanggal penerimaan, nama, NIP dan tanda

tangan pada Tanda Terima sebagaimana pada Lampiran II.1.

c. Memberikan Tanda Terima (Bagian Untuk Wajib Pajak) kepada Wajib

Pajak, dan menempelkan bagian lain (Bagian Untuk Ditempelkan pada

Amplop) pada amplop SPT Wajib Pajak. Bagian arsip disimpan untuk

diserahkan kepada Kepala Seksi Pelayanan.

d. Memisahkan antara SPT Tahunan/e-SPT Tahunan Wajib Pajak yang

terdaftar pada KPP sendiri dengan Wajib Pajak yang terdaftar pada KPP

lain, serta per status SPT (KB, N dan LB) dan per jenis Wajib Pajak

e. Membuat Berita Acara Serah Terima Berkas Penerimaan SPT melalui

TPT/Pojok Pajak/Mobil pajak/Drop Box sebagaimana pada Lampiran II.2.

f. Menyerahkan SPT Tahunan/e-SPT Tahunan yang diterima dan Berita

Acara Serah Terima Berkas Penerimaan SPT kepada Petugas Seksi

Pelayanan.

2. Pelaksana Seksi Pelayanan mempunyai tugas:

a. Menerima dan meneliti SPT dan Berita Acara Serah Terima SPT

Tahunan/e-SPT Tahunan dari Petugas Penerima SPT, selanjutnya

meneruskan ke Kepala Seksi Pelayanan untuk ditandatangani.

b. Merekam Tanda Terima dan informasi Wajib Pajak pada amplop ke dalam

aplikasi pengawasan Drop Box.

c. Mengelompokkan SPT Tahunan/e-SPT Tahunan (termasuk SPT yang

diterima dari KPP lain) berdasarkan tempat Wajib Pajak terdaftar.

d. Dari hasil pengelompokan SPT pada angka 3, atas SPT Tahunan/e-SPT

Tahunan Sendiri dibuatkan Daftar Nominatif Pengiriman SPT Wajib Pajak

Sendiri untuk kemudian dilakukan penelitian kelengkapan SPT.

e. Dari hasil penelitian kelengkapan SPT,

1. SPT Tahunan/e-SPT Tahunan yang dinyatakan lengkap, dicetak Daftar

Nominatif SPT Lengkap dan diteruskan ke Petugas TPT untuk

dilakukan perekaman penerimaan SPT; dan

masing-masing SPT yang tidak lengkap selanjutnya diteruskan ke

Account Representative bersama dengan Daftar Nominatif SPT Tidak

Lengkap.

f. Dari hasil pengelompokan SPT pada huruf c, atas SPT Tahunan/e-SPT

Tahunan yang tidak terdaftar di KPP sendiri dibuatkan/dicetak Daftar

Nominatif Pengiriman SPT Tahunan/e-SPT Tahunan dan dibuatkan

konsep Surat Pengiriman SPT Tahunan/e-SPT Tahunan.

g. Meneruskan Daftar Nominatif Pengiriman SPT dan konsep Surat

Pengiriman Berkas SPT ke Kepala Seksi Pelayanan untuk diteliti dan

diparaf dan selanjutnya diteruskan kepada Kepala KPP untuk disetujui dan

ditandatangani.

h. Menerima Surat Pengiriman dan Daftar Nominatif yang telah

ditandatangani oleh Kepala KPP.

i. Menatausahakan dan mengirimkan SPT Tahunan/e-SPT Tahunan, Surat

Pengiriman dan Daftar Nominatif sesuai dengan SOP Tata Cara

Penyampaian Dokumen.

j. Menerima SPT Tahunan yang telah dilakukan perekaman penerimaan SPT

Tahunan/e-SPT Tahunan oleh Petugas TPT, untuk dilakukan pengemasan

SPT jika pengolahan SPT dilakukan di Pusat Pengolahan Data dan

Dokumen Perpajakan (PPDDP).

k. Menerima SPT Tahunan/e-SPT Tahunan yang telah direkam dan Register

Harian dari Seksi PDI untuk selanjutnya diproses sesuai SOP Tata Cara

l. Dalam hal SPT Tahunan/e-SPT Tahunan yang diterima melalui

pos/ekspedisi tidak terdaftar di KPP sendiri akibat kesalahan pengiriman,

pelaksana Seksi Pelayanan meneruskan ke KPP Wajib Pajak terdaftar

sesuai SOP Tata Cara Penyampaian Dokumen.

3. Petugas TPT mempunyai tugas:

a. Menerima SPT Tahunan/e-SPT Tahunan yang telah dinyatakan lengkap

dari Petugas Seksi Pelayanan.

b. Melakukan perekaman penerimaan SPT Tahunan/e-SPT Tahunan serta

loading e-SPT Tahunan.

c. Mencetak Lembar Pengawasan Arus Dokumen (LPAD) dan Bukti

Penerimaan Surat (BPS) serta register harian.

d. Meneruskan SPT Tahunan/e-SPT Tahunan ke Seksi Pengolahan Data dan

Informasi (PDI) untuk dilakukan perekaman detil SPT atau meneruskan

SPT Tahunan/e-SPT Tahunan ke Petugas Seksi Pelayanan untuk dilakukan

pengemasan SPT jika pengolahan SPT dilakukan di PPDDP.

e. Menerima SPT Tahunan/e-SPT Tahunan dari KPP lain dan/atau dari

Pos/ekspedisi untuk selanjutnya diteruskan ke Pelaksana Seksi Pelayanan

untuk diteliti.

f. Menandai nomor dan tanggal Surat Pengiriman SPT dari KPP lain, serta

menandai setiap SPT yang terdapat pada Daftar Nominatif Pengiriman

SPT.

1. Menerima kelengkapan SPT Tahunan/e-SPT Tahunan dari Wajib

Pajak.

2. Meneliti kelengkapan SPT Tahunan/e-SPT Tahunan dari Wajib Pajak.

3. Mencetak dan menandatangani LPAD/BPS kelengkapan SPT

Tahunan/e-SPT Tahunan dan menyerahkan BPS kepada Wajib Pajak.

4. Meneruskan kelengkapan SPT ke Account Representative.

h. Menerima SPT Tahunan/e-SPT Tahunan yang telah dinyatakan lengkap

oleh Account Representative untuk dilakukan perekaman penerimaan SPT

Tahunan/e-SPT Tahunan serta loading e-SPT Tahunan.

4. Account Representative mempunyai tugas :

a. Menerima SPT Tahunan/e-SPT Tahunan dari Pelaksana Seksi Pelayanan

yang dinyatakan tidak lengkap.

b. Mencetak konsep Surat Permintaan Kelengkapan SPT Tahunan/e-SPT

Tahunan yang terdapat di dalam aplikasi pengawasan Drop Box,

selanjutnya meneruskan ke Kepala Seksi Pengawasan dan Konsultasi

untuk diteliti dan diparaf dan selanjutnya diteruskan kepada Kepala KPP

untuk disetujui dan ditandatangani.

c. Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan yang telah

ditandatangani oleh Kepala KPP selanjutnya diproses sesuai SOP Tata

d. Menerima kelengkapan SPT dari Petugas TPT untuk digabungkan dengan

SPT Tahunan/e-SPT Tahunan.

e. SPT Tahunan/e-SPT Tahunan yang telah dinyatakan lengkap diteruskan ke

Petugas TPT untuk dilakukan perekaman penerimaan SPT Tahunan/e-SPT

Tahunan serta loading e-SPT Tahunan.

f. Dalam hal Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan

tidak dipenuhi dalam batas waktu 30 (tiga puluh) hari sejak tanggal Surat

Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan, Account

Representative mencetak konsep Surat Pemberitahuan SPT Dianggap

Tidak Disampaikan selanjutnya meneruskan ke Kepala Seksi Pengawasan

dan Konsultasi untuk diteliti dan diparaf dan selanjutnya diteruskan

kepada Kepala KPP untuk disetujui dan ditandatangani.

g. Mencetak Daftar Nominatif SPT yang dianggap tidak disampaikan

sebagaimana dan mengirimkan ke Seksi PDI bersama berkas SPT yang

dianggap tidak disampaikan.

h. Dalam hal terjadi kesalahan matematis dalam pengisian SPT, Account

Representative menerbitkan Surat Himbauan Pembetulan SPT sesuai

i. Dalam hal terjadi keterlambatan penyampaian SPT dan/atau keterlambatan

pembayaran pajak, Account Representative menerbitkan Surat Tagihan

Pajak sesuai dengan SOP Tata Cara Penerbitan Surat Tagihan Pajak.

5. Petugas Seksi Pengolahan Data dan Informasi mempunyai tugas :

a. Menerima SPT Tahunan/e-SPT Tahunan dari Petugas TPT yang telah

diberi LPAD/BPS.

b. Merekam SPT Tahunan ke dalam basis data perpajakan.

c. Meneruskan SPT Tahunan/e-SPT Tahunan yang telah direkam/di-load ke

Seksi Pelayanan untuk selanjutnya diproses sesuai SOP Tata Cara

Penatausahaan Dokumen Wajib Pajak.

d. Mengadministrasikan Daftar Nominatif SPT yang dianggap tidak

disampaikan dan melaksanakan SOP Pembentukan Bank Data atas berkas

C. Tata cara Pelaksanaan Pengawasan Penyampaian SPT Tahunan Pajak Penghasilan Orang Pribadi

1. Penilaian Kelengkapan SPT Tahunan PPh Orang Pribadi

Penilaian kelengkapan SPT Tahunan PPh Orang Pribadi dilakukan oleh

petugas penerima SPT yang meliputi :

a. Pengecekan kelengkapan SPT Tahunan PPh yang berupa pengisian semua

unsur yang tercantum dalam SPT Induk dan semua lampirannya.

b. Pengecekan adanya tandatangan Wajib Pajak pada SPT Induk atau

tandatangan kuasa Wajib Pajak.

c. Pengecekan yang telah dilengkapi dengan lampiran khusus, serta

keterangan dan/atau dokumen yang diisyaratkan.

Pada saat penilaian kelengkapan SPT Tahunan PPh Orang Pribadi

sebagaimana dimaksud di atas, apabila ternyata SPT tidak lengkap diterima

dibuatkan Surat Permintaan Kelengkapan SPT Tahunan, yang disampaikan secara

langsung atau dikirimkan ke Wajib Pajak.

2. Membuat daftar penyampaian SPT Tahunan PPh orang Pribadi yang terdiri

dari dari jumlah SPT Tahunan disampaikan dan jumlah SPT Tahunan tidak

disampaikan

3. Mengirim Surat Teguran kepada Wajib Pajak yang tidak menyampaikan SPT

D. Hasil Kegiatan Pelaksanaan Pengawasan Penyampaian SPT Tahunan PPh Orang Pribadi.

Hasil kegiatan pelaksanaan pengawasan penyampaian SPT Tahunan PPh

Orang Pribadi dapat berupa :

1. Tanda terima SPT dalam hal SPT lengkap

2. Surat permintaan kelengkapan kepada wajib pajak disertai dengan

pengambilan SPT yang tidak lengkap

3. Surat teguran dalam hal SPT tidak masuk atau terlambat disampaikan

dan/atau pajak yang terutang terlambat atau kurang disetor.

4. STP dan pemberitahuan hasil penelitian SPT, dalam hal SPT yang semula

Nihil atau Kurang Bayar, setelah diteliti ternyata terdapat salah tulis atau

salah hitung, sehingga menghasilkan tambahan pajak yang masih harus

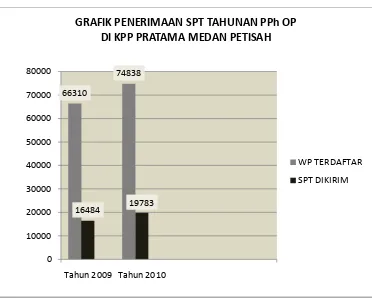

TABEL 1

PENERIMAAN SPT TAHUNAN PPh ORANG PRIBADI

TAHUN WAJIB PAJAK TERDAFTAR WAJIB PAJAK EFEKTIF SPT KURANG BAYAR SPT LEBIH BAYAR SPT NIHIL %

2009 66310 16484 3905 23 12556 24,8

2010 74838 19783 3822 29 15932 26,4

SELISIH 8528 3299 83 6 3376 1,6

*Sumber KPP Medan Petisah

66310 74838 16484 19783 0 10000 20000 30000 40000 50000 60000 70000 80000

Tahun 2009 Tahun 2010

GRAFIK PENERIMAAN SPT TAHUNAN PPh OP

DI KPP PRATAMA MEDAN PETISAH

WP TERDAFTAR

[image:60.595.126.498.389.690.2]Dari tabel 1 dan grafik penerimaan SPT Tahunan PPh Orang Pribadi jelas

terlihat bahwa terjadi peningkatan untuk jumlah wajib pajak orang pribadi di

Kantor Pelayanan Pratama Medan Petisah, dari tahun 2009 yang semula

berjumlah 66310 menjadi 74838 pada tahun 2010, berarti terjadi peningkatan

sebesar 8528 wajib pajak. Hal ini menunjukkan bahwa tingkat kesadaran wajib

pajak dalam mendaftarkan diri masih cukup tinggi. Begitu juga dengan jumlah

SPT yang masuk atau wajib pajak efektif atau yang diterima aparatur pajak yang

mana terjadi peningkatan sebesar 3299. Pada tahun 2009 SPT yang masuk sebesar

16484 wajib pajak, kemudian tahun 2010 meningkat menjadi 19783 wajib pajak.

Selanjutnya dari 66310 wajib pajak yang terdaftar di Kantor Pelayanan

Pajak Pratama Medan Petisah pada tahun 2009, hanya 16484 orang (Wajib Pajak

Efektif) yang menyampaikan SPT Tahunannya. Hal ini berarti tidak sampai

setengah dari jumlah wajib pajak terdaftar yang memiliki kesadaran dalam

melaksanakan kewajiban pembayaran pajaknya atau tepatnya 24,8 % dari jumlah

wajib pajak terdaftar.

Kemudian hal sama juga terjadi pada tahun 2010, dari 74838 wajb pajak

yang terdaftar di Kantor Pelayanan Pajak Pratama Medan Petisah hanya 19783

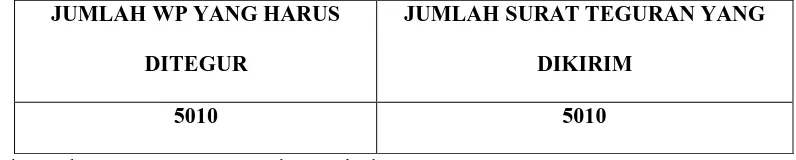

TABEL II

JUMLAH SURAT TEGURAN TAHUN 2009 JUMLAH WP YANG HARUS

DITEGUR

JUMLAH SURAT TEGURAN YANG

DIKIRIM

5010 5010

* Sumber KPP Pratama Medan Petisah

Dari tabel II di atas dapat diketahui jumlah Wajib Pajak yang diberi Surat

teguran sebanyak 5010 dan pihak aparat pajak (Fiskus) mengirimkan surat teguran

tersebut kepada wajib pajak yang tidak melakukan kewajibannya sebagai wajib

pajak.

Surat teguran yang dikirimkan tersebut, bukan hanya karena wajib pajak

tersebut tidak menyampaikan Surat Pemberitahuan (SPT) Tahunan-nya, akan

tetapi sebab lainnya adalah karena masih adanya kesalahan dalam pengisian SPT

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian-uraian pada bab sebelumnya, penulis menarik beberapa

kesimpulan yaitu :

1. Dalam sistem self-assessment, masyarakat diberikan kepercayaan dan

tanggungjawab yang lebih besar untuk menghitung, memperhitungkan,

membayar sendiri dan melaporkan besarnya pajak yang terutang,

sedangkan aparat pajak fungsinya dititik beratkan pada pembinaan dan

pengawasan terhadap kewajiban perpajakan yang dilakukan oleh Wajib

Pajak, berdasarkan keentuan perundang-undangan yang berlaku.

2. Jangka waktu penyampaian SPT Tahunan Pajak Penghasilan Orang

Pribadi adalah paling lama 3 (tiga) bulan setelah akhir Tahun Pajak.

3. Wajib Pajak dapat memperpanjang jangka waktu penyampaian Surat

Pemberitahunan Tahunan Pajak Penghasilan untuk paling lama 2 (dua)

bulan dengan cara menyampaikan pemberitahuan secara tertulis atau

dengan cara lain kepada Direktur Jenderal Pajak yang ketentuannya diatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

4. Apabila Surat Pemberitahuan tidak disampaikan sesuai batas waktu atau

batas waktu perpanjangan penyampaian Surat Pemberitahuan Tahunan

5. Dengan melaksanakan pengawasan penyampaian SPT Tahunan PPh

Or