PELAK KEP PERPAJA PRO PR KSANAAN PATUHAN AKAN PAD Menam OGRAM ST FAKU RAKTIK K N PENYUL WAJIB PA DA KANTO Nam Nim Untuk M matkan Stu Ad TUDI DIPL ULTAS ILM UNIVERS LAPOR KERJA LAP LUHAN DA AJAK UNT OR PELAY PETIS O L E H ma : Sahat m : 09260 Memenuhi S

udi Pada Pr ministrasi P

LOMA III A MU SOSIAL SITAS SUM MEDA 2012 RAN PANGAN M ALAM UPA TUK MEM YANAN PA SAH

t P Hutahae 00068

alah Satu S rogram Stu

Perpajakan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas segala

berkat kasih karunianya sehingga penulis dapat menyelesaikan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) ini sesuai dengan waktu yang telah direncanakan.

Adapun judul laporan yang penulis ambil adalah ’’Pelaksanaan Penyuluhan Dalam

Upaya Meningkatkan Kepatuhan Wajib Pajak Untuk Memenuhi Kewajiban

Perpajakan pada Kantor Pelayanan Pajak Pratama Medan Petisah.

Laporan PKLM ini merupakan salah satu syarat untuk menamatkan studi pada

Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

(FISIP) Universitas Sumatera Utara (USU). Penulis menyadari sepenuhnya laporan

ini masih banyak kekurangan dan masih jauh dari sempurna, baik isi, cara pengetikan

maupun bahasannya yang disebabkan keterbatasan-keterbatasan yang dimiliki oleh

penulis. Untuk itu dengan kerendahan hati, penulis mengharapkan saran-saran dan

kritik yang sifatnya membangun diri semua pihak demi menyempurnakan laporan ini.

Dalam penyelesaian laporan ini penulis mengalami berbagai kesulitan, akan

tetapi berkat bantuan dan bimbingan dari berbagai pihak penulis dapat menyelesaikan

laporan ini sebagai mestinya. Pada kesempatan ini sacara khusus penulis ingin

menyampaikan terimakasih sebagai penghargaan kepada Ayahanda M.Hutahaean,

Ibunda T.br Siahaan dan S h.siahaan beserta seluruh Keluarga yang telah banyak

Penulis juga tidak lupa mengucapkan terimakasih yang sebesar-besarnya

Kepada :

1. Bapak Prof.Dr.Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs.Alwi Hashim Batubara, M.Si selaku Ketua Jurusan

Administrasi perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

3. Bapak Drs. Rasudyn Ginting, M.Si selaku pembingbing penulis yang

telah memberikan pengarahan dan masukan pada saat penulisan

laporan PKLM ini.

4. Bapak dan Ibu staf pengajar serta seluruh pegawai dan pihak jurusan

yang telah bemberikan bantuankepada penulis dalam memperoleh

data dan penjelasan yang diperlukan dalam penulisan laporan ini.

5. Ibu Kepala Kantor Pajak Pratama Medan Petisah yang telah

memberikan izin, kesempatan bagi penulis dalam melaksanakan riset.

6. Terimakasih kepada Pak Heriman selaku kepala seksi bagian

pelayanan yang telah membantu penulis dalam mendapatkan data

yang penulis perlukan.

7. Seluruh staf pegawai di seksi Pelayanan dan Estensifikasi di Kantor

Pelayanan Pajak Pratama Medan Petisah.

9. Teman-teman saya TAX 09 semua, sahabat penulis Rosnida Hutapea,

Echy Risanti Nainggolan, Harris kristanta, Vicki Zolanda, Nursaada,

Martin (si geb), Ihsan, Julvery, Raymond, Reynaldo, Ferry

Manurung, Ari burju. Terkusus buat kawan-kawan penulis kelas B

TAX 09 dan lain-lain.

Penulis berharap kiranya laporan PKLM ini dapat bermamfaat dalam memperkaya

wawasan ilmu pengetahuan, akhir kata semoga Tuhan Yang Maha Esa menyertai kita

semua. Amin....!

Medan , 11 Juli 2012

Penulis

Sahat P Hutahaean

DAFTAR ISI

KATA PENGANTAR

DAFTAR

ISI...i-ii

BAB I PENDAHULUA

A. Latar Belakang Praktik Lapangan Kerja Lapangan Mandiri...1

B. Tujuan dan Mamfaat Praktik Kerja Lapangan Mandiri...5

C. Uraian Teoritis...7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri...8

E. Metode Praktik Kerja Lapangan Mandiri...8

F. Metode Pengumpulan Data...10

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri...11

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah...14

B. Struktur Organisasi KPP Pratama Medan Petisah...18

C. Uraian Tugas dan Fungsing KPP Pratama Medan Petisah...23

BAB III URAIAN TEORITIS DAN GAMBARAN DATA PAJAK A. Uraian Teoritis...24

D. Data wajib pajak terdaftar dan data penerima SPT tahunan...39

BAB IV ANALISIS DAN EVALUASI DATA

A. Mekanisme pelaksanaan penyuluhan perpajakan pada

KPP Pratama Medan Petisah...45

B. Kendala yang dihadapi aparat penyuluh dalam pelaksanaan

penyuluhan pada kantor pelayanan pajak pratama medan

petisah...49

C. Upaya petugas penyuluh untuk meningkatkan kepatuhan wajib

pajak untuk memenuhi kewajiban perpajakannya...51

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN...53

B. SARAN...55

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )

Dalam Undang-Undang Nomor 6 Tahun 1983 jo Undang-Undang Nomor 28

Tahun 1994 Tentang Ketentuan Umum dan Tata Cara Perpajakan di jelaskan bahwa

sistem perpajakan yang berlaku di indonesia adalah Self Assesment. Hal ini berarti

wajib pajak diberikan kepercayaan penuh untuk menghitung dan memperhitungkan,

menyetor dan melaporkan kewajiban perpajakannya sedangkan aparat pajak

berkewajiban melakukan pembinaan dan pengawasan terhadap wajib pajak dalam

rangka melaksanakan kewajiban perpajakannya.

Defenisi atau pengertian pajak menurut Prof.Dr.Rochmat Soemitro,SH :

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk memyar pengeluara umum

(Mardiasmo,2006 : 1).

Sebagai konsekuensi logis dari Self Assesment Systeem tersebut maka wajib

pajak harus menyadari kewajiban yaitu memenuhi kewajiban perpajakan serta harus

memahami ketenteuan-ketentuan pajak yang harus di penuhinya. Dengan semakin

sadarnya wajib pajak dalam memenuhi perpajakannya serta mampu memenuhi

Dalam realitas pelaksanaan Self Assesment Systeem masi ada kendala mengingat tidak

semua wajib pajak menyadari dan mampu memahami ketentuan-ketentua pajak yang

berlaku. Hal ini wajar mengingat latar belakang pendidikan dan penerimaan informasi

masing-masing wajib pajak adalah berbeda-beda, untuk wajib pajak yang tingkat

pemahamannya sudah memadai mengenai pajak, maka Self Assesment Systeem tidak

begitu bermasalah, namun bila terjadi sebaliknya maka akan berpengaruh negatif

dalam pelaksanaan perpajakan.

Dalam pasal 2 ayat 1 Undang-Undang Nomor 9 Tahun 1994 tentang

Ketentuan Umum dan Tata Cara Perpajakan setiap wajib pajak yang telah memenuhi

persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan

perundang-undangan perpajakan wajib mendaftarkan diri kepada kantor Direktorat Jendral Pajak

yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak

dan kepadanya diberikan Nomor Pokok Wajib Pajak ( NPWP ). Wajib pajak yang

tidak mendaftarkan diri atau sengaja menghindar dari kewajibannya sebagai wajib

pajak akan dikenakan sanksi. Namun peningkatan yang mendaftarkan diri sebagai

wajib pajak masih kurang atau belum maksimal meskipun telah diadakan sosialisasi

oleh fiskus. Ada juga wajib pajak orang pribadi atau badan tetapi tidak mlaporkan

penghasilannya kepada Kantor Pelayanan Pajak (KPP) secara jujur dan benar.

Hal ini terjadi karena wajib pajak ingin mengurangi beban hutang pajaknya

dengan cara memanifulasi penghasilan tersebut. Dengan dengan demikian tentu saja

mengakibatkan wajib pajak harus dapat dikenakan sanksi maupun denda administrasi

bila tidak membayar pajak tepat waktu, bila mana wajib pajak belum mengerti apa

sebenarnya pajak dan mengangap pajak sesuatu yang sia-sia (karena merasa tidak

mempunyai manfaat terhadap dirinya), maka pelaksanaan pajak akan sangat sulit

dijalankan sesuai dengan ketentuan perpajakan yang berlaku. Wajib pajak masih

sangat rendah pemahamannya tentang perpajakan sebagian besar berasal dari daerah

terpencil yang kurang informasinya tentang penyuluhan perpajakan. Hal ini wajar

mengingat pajak bertempat tinggal di daerah pedesaan yang mana tingkat pendidikan

dan penerimaan informasi masih cukup rendah dibandingkan dengan wajib pajak

yang tinggal diperkotaan.

James F. adam mempunyai pandangan bahwa “ Penyuluhan adalah merupakan suatu

pertalian timbal balik antara individu dimana seseorang membantu orang lain, supaya

dapat memahami lebih dalam baik hubungan dengan masalah-masalah yang

dihadapinya pada waktu itu dan pada yang akan datang”.

Mengingat sebagian besar wajib pajak masih belum memahami pajak serta

aturan – aturan perpajakan maka peranan penyuluhan sangat penting dengan adanya

penyuluhan ini maka diharapkan masyarakat semakin sadar tentang kewajibannya

sebagai warga negara yaitu dalah hal membayar pajak serta mampu memenuhi

kewajiban pajaknya tersebut sesuai dengan ketentuan pajak yang berlaku. Dalam

pelaksanaan penyuluhan perpajakan pemerintah pusat selaku fiskus perlu

digunaakan dalam penyuluhan tersebut. Semua faktor – faktor tersebut harus mampu

saling melengkapi dengan tidak lupa memperhatikan kondisi dan keadaan masyarakat

yang disuluh. Bila salah satu faktor saja tidak sesuai dengan kondisi masyarakat yang

disuluh maka sasaran dari penyuluhan tersebut akan sulit dicapai.

Aparat penuluh merupakan ujung tombak dalam pelaksanaan penyuluhan

karena kualitas dan kuantitasnya harus memadai, metode penyuluhan yang cocok dan

tepat untuk suatu masyarakat dan didukung fasilitas yang memadai, mengingat

sebagian besar wajib pajak tinggal dipedesaan yang tingkat pengetahuan dan

penerimaan informasinya masih rendah, maka penyuluh perpajakan pada masyarakat

desa perlu memakai strategi yang tepat, agar pelaksanaan dapat berjalan lancar dan

membuahkan hasil yang ditandai dengan meningkatnya kepatuhan wajib pajak dalam

memenuhi kewajiban perpajakannya.

Adapun yang menjadi latar belakang Praktik Kerja Lapangan Mandiri (

PKLM ) ini mengingat bahwa seharusnya tamatan Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas

Sumatera Utara (USU) adalah merupakan tenaga kerja yang terampil, siap pakai dan

tenaga yang ahli dibidang perpajakan. Maka dari itulah untuk melahirkan tenaga yang

terampil, dan ahli dibidang perpajakan dipandang perlu adanya PKLM di Direktur

Jenderal Pajak oleh mahasiswa Program Studi Diploma III Administrasi Perpajakan

USU. Dalam kegiatan PKLM ini diharapkan mahasiswa dapat menganalisa masalah

Berdasarkan masalah diatas, maka penulis tertaris untuk membahas tentang

“PELAKSANAAN PENYLUHAN DALAM UPAYA MENINGKATKAN

KEPATUHAN WAJIB PAJAK UNTUK MEMENUHI KEWAJIBAN

PERPAJAKAN PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN

PETISAH”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib

dilaksanakan oleh mahasiswa untuk menyelesaikan Program Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik USU.

Setiap kegiatan dilaksanakan tentunya mempunyai tujuan.

a) Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1. Untuk mengetahui jenis-jenis upaya yang dilakukan oleh Kantor Pelayanan

Pajak Pratama Medan Petisah dalam melayani wajib pajaknya.

2. Untuk mengetahui data tentang pelaksanaan Kantor Pelayanan Pajak

Pratama dalam melaksanakan penyuluhan.

3. Untuk mengetahui masalah maupun kendala yang dihadapi oleh Kantor

Pelayanan Pajak Pratama Medan Petisah dalam melaksanakan penyuluhan.

b) Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

a) Untuk menambah wawasan dan pengetahuan di bidang perpajakan

khususnya tentang Penyuluhan Perpajakan

b) Untuk menerapkan teori dan pengetahuan yang didapat selama perkuliahan.

c) Mengetahui tatacara dan prosedur pelaksanaan penyuluhan pada Kantor

Pelayanan Pajak Pratama Medan Petisah.

d) Membantu meningkatkan kemampuan berkomunikasi dan mendapatkan

pengalaman kerja.

2. Bagi Kantor Pelayanan Pajak Pratama Medan Petisah.

a) Sebagai sarana untuk meningkatkan hubungan antara Kantor Pelayanan

Pajak Pratama Medan Petisah dengan Universitas Sumatera Utara khususnya

Program Studi Diploma III Administrasi Perpajakan, sehingga instansi

tersebut dapat mengetahui sejauh mana tingkat perkembangan ilmu

pengetahuan dilembaga pendidikan Program Studi Diploma III Administrasi

Perpajakan FISIP USU.

b) Untuk membantu dalam mensosialisasikan pelayanan penyluhan perpajakan.

c) Hasil dari proposal ini diharapkan dapat menjadi salah satu sumbangan

pemikiran kepada Kantor Pelayanan Pajak Medan Petisah.

d) Untuk menambah ide dan gagasan untuk perbaikan sistem kerja yang ada di

3. Bagi Universitas Sumatera Utara

a) Untuk meningkatkan kerja sama antara Kantor Pelayanan Pajak Pratama

Medan Petisah dengan Program Studi Diploma III Administrasi Perpajakan.

b) Untuk memperkenalkan sumber daya Universitas Sumatera Utara khususnya

Program Studi Diploma III Administrasi Perpajakan.

c) Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan FISIP USU dengan instansi yang bersangkutan dengan Kantor

Pelayanan Pajak Pratama Medan Petisah.

C. Uraian Teori

Dalam Undang-Undang Nomor 6 Tahun 1983 jo Undang-Undang Nomor 28

Tahun 1994 tentang Ketentuan Umum dan Tata Cara Perpajakan dijelaskan bahwa

sistem perpajakan yang berlaku di Indonesia adalah Self Assesmen.

Definisi atau pengertian pajak menurut Prof.Dr.Rochmat Soemitro,SH : Pajak

adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum

(Mardiasmo,2006 : 1).

Dalam pasal 2 ayat 1 Undang-Undang Nomor 9 Tahun 1994 tentang

Ketentuan Umum dan Tata Cara Perpajakan setiap wajib pajak yang telah memenuhi

perundang-undangan perpajakan wajib mendaftarkan diri kepada kantor Direktorat Jendral Pajak

yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak

dan kepadanya diberikan Nomor Pokok Wajib Pajak ( NPWP ).

James F. adam mempunyai pandangan bahwa “ Penyuluhan adalah

merupakan suatu pertalian timbal balik antara individu dimana seseorang membantu

orang lain, supaya dapat memahami lebih dalam baik hubungan dengan

masalah-masalah yang dihadapinya pada waktu itu dan pada yang akan datang”.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Di dalam PKLM penulis membatasi ruang lingkup kegiatan yang akan

dilakukan dalam upaya meningkatkan kepatuhan wajib pajak antara lain :

1. Untuk mengetahui mekanisme pelaksanaan Penyuluhan Perpajakan di

Kantor Pelayanan Pajak Medan Petisah.

2. Untuk mengetahui data tentang pelaksanaan Penyluhan Perpajakan di

Kantor Pelayanan Pajak Pratama Medan Petisah.

3. Untuk mengetahui kendala dalam Pelaksanaan Penyuluhan Perpajakan di

Kantor Pelayanan Pajak Pratama Medan Petisah.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai

1. Tahap Persiapan

Dalam tahap ini, penulis melakukan berbagai persiapan yang menyangkut

PKLM ini, mulai dari pengajuan judul, penentuan judul, penentuan tempat

Praktik Kerja Lapangan Mandiri, mencari bahan untuk membuat proposal,

serta konsultasi dengan dosen.

2. Studi Literatur

Penulis mengumpulkan data yang menyangkut masalah yang akan dibahas

melalui sumber bacaan seperti : buku perpajakan, Undang-undang

perpajakan, artikel ilmiah maupun literatur yang akan berhubungan

dengan PKLM.

3. Obsevasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/ pengamatan secara

langsung pada objek praktik kerja lapangan dan meninjau secara langsung

kondisi tempat pelaksanaan kegiatan untuk mengetahui sistem kerja yang

berlaku pada Kantor Pelayanan Pajak Pratama Medan Petisah.

4. Pengumpulan Data

Pada tahap ini penulis mengumpulkan data melalui dua cara yaitu data

primer dan sekunder.

a. Data primer adalah data yang diperoleh dari pihak-pihak yang

berkompeten dan menguasai objek kajian PKLM.

undang-5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa

dan mengevaluasi data atau keterangan mengenai Pelaksanaan Penyuluhan

Perpajakan.

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

Adalah :

1. Daftar pertanyaan ( interview guide)

Dalam hal ini penulis mengajukan pertanyaan langsung kepada para pegawai

yang berhubungan dengan masalah yang dibahas atau bertanya langsung

kepada pegawai yang dianggap mampu memberikan data primer dan

informasi tentang pelaksanaan Penyuluhan Perpajakan.

Dalam metode ini penulis langsung turun kelapangan peninjauan, mendengar

serta mencatat mengenai hal-hal yang berhubungan dengan permasalahan

yang dibahas, meneliti pengenaan Penyuluhan Perpajakan.

3. Daftar Dokumentasi (Optional guide)

Studi dokumentasi dengan mempelajari buku dan atau literatur, hasil-hasil

penelitian, meminta dokumen atau data-data pendukung yang berhubungan

dengan PKLM.

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan

laporan ini kedalam 5 bab. Adapun yang menjadi sistematika dalam penyusunan

laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut :

Bab I : Pendahuluan

Dalam bab ini penulis menjelaskan secara singkat latar belakang yang

menjadi pemikiran dalam pemilihan judul. Bab ini berisikan latar

belakang PKLM, Tujuan, Manfaat PKLM, Ruang lingkup PKLM,

Bab II : Gambaran Umum Objek Pajak Lokasi Praktik Kerja Lapangan

Mandiri

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi

PKLM, Struktur organisasi, Uraian tugas pokok dan fungsi, serta

gambaran mengenai pegawai Kantor Pelayanan Pajak Pratama Medan

Petisah.

Bab III : Gambaran Data Praktik Kerja Lapangan Mandiri

Dalam bab ini penulis menjelaskan data yang berkaitan teori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai pelaksanaan

Penyuluhan Perpajakan yang ada di Kantor Pelayanan Pajak Pratama

Medan Petisah.

Bab IV : Analisis dan Evaluasi Data

Pada bab ini penulis akan membandingkan penerapan teori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai pelaksanaan

Penyuluhan Perpajakan di Kantor Pelayanan Pajak Pratama Medan

Petisah.

Bab V : Kesimpula dan Saran

Pada bab ini berisikan kesimpulan dan saran. Dimana dalam bab ini

mungkin dapat digunakan untuk mengatasi masalah yang dihadapi

dalam meningkatkan pelayanan kepada wajib pajak khususnya di

BAB II

GAMBARAN UMUM OBJEK/ LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Petisah

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inspeksi Pajak

Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inspeksi Pajak Medan Utara yang berlokasi di Jl. Suka Mulia No.17 A.

2. Kantor Inspeksi Pajak Selatan yang berlokasi di Jl. Dipenogoro No. 30 A.

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi

Pajak. Pada saat itu hanya ada dua Kantor Pelayanan Pajak yaitu Kantor Inspeksi

Medan Pajak Selatan dan Kantor Inspeksi Pajak Kisaran.

Pada tanggal 1 April 1979 Kantor Inspeksi Pajak diseluruh Indonesia

diubah namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan,

Kantor Pelayanan Pajak dibagi menjadi dua bagian, yaitu:

1. Kantor Pelayan Pajak Medan Utara yang berlokasi di Jl. Suka Mulia

No. 17 A.

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jl. Dipenogoro

Sesuai dengan keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK01/2001 tanggal 23 Juli 2001 tentang organisasi dan tata kerja kantor

wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak,

Kantor Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan Pengamatan

Potensi Perpajakan.

Namun seiring dengan perubahan kinerja di lingkungan Direktorat

Jenderal Pajak untuk menuju yang lebih baik, maka dilakukan reorganisasi di

melalui sistem modernisasi, sehingga terbagi menjadi :

1. KPP Madya Medan

2. KPP Pratama Medan Barat

3. KPP Pratama Medan Petisah

4. KPP Pratam Binjai

5. KPP Pratama Medan Bel a wan

6. KPP Pratama Medan Kota

7. KPP Pratama Medan Timur

8. KPP Pratama Medan Polonia

9. KPP Pratama Lubuk Pakam

Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah didirikan pada

tanggal 26 Mei 2008. Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

kecamatan yaitu Kecamatan Medan Petisah, Kecamatan Medan Helvetia, dan

Kecamatan Medan Sunggal.

Semenjak reorganisasi, wilayah kerja Kantor Pelayanan Pajak Medan

Petisah meliputi antara lain:

1. Kelurahan Petisah Tengah

2. Kelurahan Sei Putih Tengah

3. Kelurahan Sei Putih Timur

4. Keluraha Sei Putih Barat

5. Kelurahan Sekip

6. Kelurahan Cinta Damai

7. Kelurahan Simpang Tanjung

8. Kelurahan Sei Sikambing

9. Kelurahan Tanjung Rejo

10.Kelurahan Tanjung Gusta

11. Kelurahan Helvetia Tengah

12. Kelurahan Helvetia Timur

13. Kelurahan Babura Sunggal

14.Kelurahan Lalang

16.Kelurahan Dwikora

Adapun visi dari Kantor Pelayanan Pajak Pratama Medan Petisah adalah

menghimpun penerimaan dalam negeri dari sektor pajak, yang mampu menunjang

kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan

dengan tingkat efektifitas dan efisiensi yang tinggi.

Kantor Pelayanan Pajak Pratama Medan Petisah juga memiliki misi yaitu

menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan

manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat.

Kantor Pelayanan Pajak Pratama Medan Petisah mempunyai tugas

melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang

Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang

Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan serta Bea

Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenang berdasarkan

peraturan perundang-undangan yang berlaku.

Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak

Pratama Medan Petisah adalah sebagai berikut:

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak, serta penilaian objek Pajak Bumi dan Bangunan.

2. Penetapan dan penerbitan produk hukum perpajakan.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pembritahuan, serta penerimaan surat lainnnya.

4. Penyuluhan perpajakan.

5. Pelaksanaan registrasi Wajib Pajak.

6. Pelaksanaan ekstensifikasi.

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

8. Pelaksanaan pemeriksaan pajak.

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

10. Pelaksanaan konsultasi perpajakan.

11. Pelaksanaan intensifikai.

12. Pembetulan ketetapan pajak.

13. Pengurangan pajak Bumi dan Bangunan serta Bea Perolehan Hak atas

Tanah dan/ atau Bangunan

14. Pelaksanaan administrasi Kantor

Struktur organisasi adalah bagan yang menggambarkan secara sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut

juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan

dengan teratur dan baik untuk mencapai tujuan secara maksimal. Kantor Pelayanan

Pajak Pratama Medan Petisah di pimpin oleh seorang Kepala Kantor yang secara

operasional bertanggung jawab kepada Kepala Kantor wilayah Direktorat Jenderal

Pajak.

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari sebelas seksi yang

masing-masing seksi dipimpin oleh seorang kepala seksi. Struktur organisasi yang ada

di Kantor Pelayanan Pajak pratama Medan Petisah dapat digambarkan sebagai berikut:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

11. K

Untuk

dilihat pada b

C. Uraian T

Kelompok Jab

lebih jelas m

bagan dibawa

Tugas dan Fu

batan Fungs

mengenai struk

ah ini:

ungsi KPP (K sional

uktur organisa

Kantor Pelay

asi pada kanto

yanan Pajak)

or pelayanan

) Pratama M

Pajak Pratam

Medan Petisah

ma dapat

Kantor Pelayanan Pajak Pratama Medan Petisah yang terletak di Jl. Asrama

No. 7 A Medan. Adapun gambaran tugas dari masing-masing bagian kerja yang ada di

Kantor Pelayanan Pajak Pratama Medan Petisah adalah sebagai berikut:

1. Sub Bagian Umum

Tugas dan fungsi:

a. Melakukan urusan tata usaha

b. Melakukan uruasan kepegawaian

c. Melakukan urusan keuangan

d. Melakukan urusan dan perlengkapan rumah tangga

2. Seksi Pengolahan Data dan Informasi

Tugas dan fungsi:

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan

b. Perekaman dokumen perpajakan

c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN 1107,1107A dan 1107B

e. Merekam PPh Pasal 21

g. Merekam PPh Final Pasal 4 ayat

h. Melakukan urusan tata usaha penerimaan perpajakan

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan

Hak atas Tanah dan Bangunan

j. Memberikan pelayanan dukungan teknis komputer

k. Pemantauan aplikasi e-SPT dan e-Filing

l. Pelaksanaan i-SISMIOP dan SIG,

m. Penyiapan laporan kinerja.

3. Seksi Pelayanan

Tugas dan fungsi:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan

b. Pengadministrasian dokumen dan berkas perpajakan

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib

Pajak dan surat-surat lainnya

d. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak

dan surat lainnya

e. Melakukan Penyuluhan Perpajakan

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan

g. Melakukan urusan kearsipan Wajib Pajak

h. Melakukan Kerjasama Perpajakan

4. Seksi Penagihan

Tugas dan fungsi: .

a.Melakukan urusan penatausahaan piutang pajak

b.Penundaan dan angsuran tunggakan pajak

c.Penagihan aktif

d.Memberikan usulan penghapusan piutang pajak

e.Penyimpanan dokumen-dokumen penagihan

5. Seksi Pemeriksaan

Tugas dan fungsi:

a. Melakukan penyusunan rencana pemeriksaan

b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

Tugas dan fungsi:

a. Melakukan pengamatan potensi perpajakan

b. Pendataan objek dan subjek paja

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi

7. Seksi Pengawasan dan Konsultasi

Tugas dan fungsi:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak

b. Membimbing /menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan

c. Melakukan penyusunan profil wajib pajak

d. Menganalisis kinerja wajib pajak

e. Memberikan konsultasi kepada wajib pajak tentang ketenuan peraturan

perundang-undangan perpajakan

f. Memberikan usulan pembentukan ketetapan pajak, pengurangan pajak bumi

dan bangunan serta bea perolehan hak atas tanah dan / atau bangunan

g. Melakukan evaluasi hasil banding

h. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

BAB III

URAIAN TEORITIS DAN GAMBARAN DATA PAJAK

A.Uraian Teoritis

1. Pengertian Penyuluhan Perpajakan

Dalam Self Assesment, penyuluhan merupakan suatu kegiatan yang wajib

dilakukan oleh administrasi perpajakan agar masyarakat dapat melakukan kewajiban

perpajakannya. Dalam berbagai literatur, pengertian penyuluhan biasanya dirangkai

dengan pengertian bimbingan yaitu usaha menolong atau menggarap individu yang

mengealami kesulitan atau kesukaran.

Penyuluhan perpakan adalah suatu sistem penyampaian informasi,

konsulktasi dan bimbingan secara berkesinambungan kepada masyarakat guna

meningkatkan pengetahuan , kesadaran dan kemauan anggota masyarakat tersebut

untuk memperoleh hak dan melaksanakan kewajibannya (Pusat Penyuluhan,1989:1).

Kegiatan penyuluhan kepada masyarakat dengan demikian menjadi satu hal yang

diberikan kepercayaan sepenuhnya untuk melaksanakan undang-undang perpajakan

tersebut,dapat melakukan kewajibannya dengan baik, sedangkan administrasi

perpajakan berkewajiban dan bertanggung jawab untuk menyelesaikan,membimbing

dan membina masyarakat agar mampu dan sadar untuk melaksanakan kewajiban

perpajakannya. Jadi hanya seseorang yang mempunyai kwalitas yang ditunjuk atau

penyuluh fungsional ini dibutuhkan agar dapat dilaksanakan secara professional,

sehingga tujuan penyuluhan melalui

konsultasi dan bimbingan dapat tercapai dengan baik yang akhirnya dapat

meningkatkan penerimaan pajak karena masyarakat menjadi sadar dan mau

melaksanakan kewajiban perpajakannya.

2. Tujuan Penyuluhan Perpajakan

Kegiatan penyuluhan perpajakan merupakan hal yang mutlak dilaksanakan

oleh direktorat jendral pajak, agar tugas untuk menghimpun dana dari masyarakat

untuk membiayai pembangunan sesuai dengan APBN yang telah ditetapkan

undang-undanng dapat tercapai. Sedangkan pada kenyataannya yang terjadi di masyarakat

dari jaman dahulu sampai masa kini pada umumnya setiap angota masyarakat yang

mendengar istila “Pajak’’ mempunyai kesan negatif, karena pajak itu dirasakan

masyarakat sebagai sesuatu yang memberatkan dan pelaksanaannya dapat dipaksakan

karena berdasarkan undang-undang. Keadaan tersebut mengakibatkan citra pajak

menjadi kurang baik dimata masyarakat. Dengan demikian penyuluhan perpajakan

sangat diperlukan,sehingga harus memberikan kesan yang positif di kalangan

masyarakat dan bahwa pemungut pajak merupakan perwujudan dan pengabdian

dalam melaksanakan kewajiban perpajakan yang diperlukan untuk mewujudkan

. Selain daripada itu, keberhasilan pemungut pajak menganut Self Assesment System

sangat ditentukan antara lengkap tidaknya imformasi yang diterima oleh masyarakat

mengenai sistem pemungut pajak pada umumnya dan peraturan serta tatacara

perpajakan pada khususnya.

Secara garis besar terdapat 3 kelompok masyarakat yang sangat memerlukan

penyuluhan yaitu :

1) Golongan masyarakat yang termasuk kelompok awam dalam masalah

perpajakan yaitu mereka yang sama sekali tidak mengetahui ketentuan

perundang-undangan perpajakan sehingga golongan ini belum

mengetahui hak dan kewajiban perpajakannya.

2) Golongan masyarakat yang pada umumnya sudah tau kewaiban

perpajakannya, namun dalam melaksanaannya mengalami kesulitan

karena kurang memahami petunjuk teknis perpajakan misalnya dalam

pengisian Surat Pemberitahuan ( SPT ) Tahunan dan juga dalam

pengurusan Nomor Pokok Wajib Pajak ( NPWP ) dll.

3) Golongan masyarakat wajib pajak yang memang mempunyai etikad tidak

baik dalam melaksanakan kewajiban perpajakannya. Terhadap kelompok

masyarakat tersebut tetap diperlikan penyuluhan, untuk menyadarkan

bahwa tindakan yang bersangkutan akan mengakibatkan dapat dikenai

Dengan demikian dapat dirumuskan bahwa tujuan dilakukan penyuluhan bagi wajib

pajak adalah :

a. Meningkatkan kesadaran masyarakat mengenai pentingnya peranan pajak

bagi suatu negara pada umumnya dan bagi daerah pada khususnya agar

daerah tersebut mampu melaksanakan pembangunan untuk mewujudkan

masyarakat yang adil dan makmur.

b. Meningkatkan kesadaran masyarakat mengenai hak dan kewajiban

perpajakan, yang bagi seorang warga negara hak dan kewajiban

kenegaraan pula.

c. Meningkatkan kemauan masyarakat untuk memperoleh hak dan

melaksanakan kewajiban perpajakannya.

d. Meningkatkan kepatuhan wajib pajak termasuk pemungut pajak dan para

bendaharawan yang di tunjuk dan diberi tanggung jawab untuk memungut

dan menyetor pajak tersebut.

e. Memperbaiki dan memelihara citra perpajakan karena selama ini

masyarakat sangat takut apabila mendengar kata “ Pajak ”. Pajak dianggap

sangat menakutkan bagi masyarakat awam yang belum mengerti apa itu

pajak dan fungsi pajak bagi pembangunan Negara pada umumnya dan

pembangunan daera pada khusnya.

Penyuluhan dalam melaksanakan penyuluhan harus mengetahui dan

menguasai teknik berkomunikasi yang baik serta ciri-ciri sasaran yang akan diberikan

penyuluhan. Sasaran penyuluhan diklasifikasikan menjadi 3 gelombang besar :

1) Sasaran Utama

a. Masyarakat Pada Umumnya

Penyuluhan diberikan untuk menciptakan iklim dan citra perpajakan yang baik

sehingga diperoleh dukungan yang positif dari anggota masyarakat

dalam arti terbentuk suatu opini masyarakat yang menerima kewajiban

perpajakan sebagai suatu kewajiban kenegaraan.

b. Masyarakat wajib pajak yang sudah terdaftar maupun yang belum terdaftar

Penyuluhan kepada golongan ini diberikan terutama untuk membantu mereka

dalam melaksanakan kewajiban perpajakannya. Hal-hal pokok yang disusun

adalah tatacara perpajakan, undang-undang perpajakan dan ketentuan

pelaksanaanya.

c. Aparatur Negara yang menjadi sasaran utama penyuluhan, jika ditinjau dari 2

aspek :

1) Aparatur itu sendiri, atau PNS sebagai wajib pajak Laporan Pajak

Pajak Orang Pribadi ( LP2P ).

2) Aratur yang mempunyai hubungan dengan tugas pemungut pajak,

Cukai, Badan Usaha Milik Negara ( BUMN ), Badan Usaha Milik

Daerah ( BUM D ), Baendaharawan Pemerintah, Perum Pos dan Giro,

4. Metode Penyuluhan

Metode penyuluhan merupakan teknik-teknik, cara-cara yang digunakan oleh

petugas penyuluhan dalam rangka memberikan penyulahan kepada masyarakat.

Secara umum ada 2 jenis metode penyuluhan :

1) Metode Informatif

Adalah suatu metode dimana penyuluh secara aktif berperan serta dimana

komunikasi yang dilaksanakan secara satu arah. Dengan pendekatan ini informasi

program penyuluhan diisi dengan ceramah atau kuliah sehingga partisipasi sangat

terbatas pada permintaan penjelasan atau penyampaian pertanyaan mengenai

hal-hal yang belum dimengerti.

Yang termasuk Metode Informatif antara lain :

a) Metode kuliah yang dalam bidang penyuluhan perpajakan bertujuan untuk

menyampaiakan informasi kebijaksanaan perpajakan secara lengkap dan bulat,

dalam waktu yang sudah ditentukan, menyampaikan analisis masalah

perpajakan.

b) Metode diskusi panel yaitu tujuannya untuk menyampaikan kepada peserta

yang cakap, diskusi dapat lebih terara dan membahas bahan-bahan yang lebih

relevan.

c) Metode symposium yaitu ceramah, uraian atau makala yang saling berhungan

dalam masalah perpajakan. Hal ini disampaikan oleh mereka yang menguasai

bidang perpajakan didepan peserta penyuluhan.

2) Metode Partisipasif

Metode ini merupakan salah satu cara yang melibatkan para peserta penyuluhan

secara aktif yaitu kesadaran sendiri tanpa ada dorongan dari orang lain atau dari

luar.

Metode partisipatif dibagi menjadi :

a. Metode audio-visual yang dibidang perpajakan dibagi atas 3 :

1) Visual saja, yaitu gambar, poster dan foto.

2) Audio yaitu, berupa kaset atau musik cerita dengan diselingi penyuluhan

perpajakan.

3) Betul-betul audio-visual, seperti sound-slide, filim, pita vidio dan wayang.

Hal ini bertujuan untuk menyajikan materi penyuluhan dengan cara yang lebih

menarik. Sehingga dapat dipergunakan untuk menyajikan materi penyuluhan bagi

anggota masyarakat yang masih awam dalam masalah.

b. Metode diskusi kelompok yaitu metode yang dapat dipergunakan sebagai

penyuluhan bagi kelompok yang rata-rata mempunyai basis pengetahuan

c. Metode studi kasus adalah metode penyuluhan perpajakan dengan

menyampaikan kepada peserta suatu uraian lengkap tentang suatu masalah

untuk dianalisis, diolah dan dipecahkan bersama.

d. Metode konsultasi adalah metode dimana masyarakat wajib pajak mempnyai

masalah perpajakan dan kemudian mendatangi dan menelfon langsung

kekantor penyuluhan untuk meminta penjelasan mengenai masalah perpajakan

yang mereka hadapi.

Keuntungan dari metode ini adalah :

a) Membuat penyuluhan menjadi realistis, sebab konsultasi ini berdasarkan

masalah yang dihadapi anggota masyarakat yang bersangkutang.

b) Metode ini langsung mencapai sasaran karena tidak bersifat umum dan langunf

dimanfaatkan oleh masyarakat wajib pajak tersebut.

Dari metode yang dijelaskan diatas dapat ditarik kesimpulan metode berdasarkan cara

penyampaian ada 2 :

a) Metode langsung, dimana penyuluhan langsung berhadapan dengan sasaran

baik secara perseorangan maupun kelompok yang bersifat tatap muka, contoh

: ceramah, seminar, sosialisasi dll.

b) Metode tidak langsung yaitu penyuluhan secara pribadi tidak berhadapan

kabar, majala dll ), media elektronik ( radio,televisi dll ) dan membuat

spanduk-spanduk perpajakan.

5. Materi Penyuluhan

Dalam pelaksanaan penyuluhan perpajakan perlu mengadakan pemilihan

materi penyuluhan dengan memperhatikan tingkat pendidikan dan umur peserta

penyuluhan. Materi penyuluhan pajak pada umumnya mengenai ketentuan-ketentuan

yang harus dipatuhi wajib pajak dalam membayar pajak, pengertian pajak, kegunaan

dan mamfaat pajak, jenis-jenis pajak, serta hal-hal yang relevan dengan pajak.

Mengingat kita beranggapan pajak masih merupakan momokatau sesuatu yang

ditakuti oleh semua orang maka aparatur penyuluh harus memberikan

penyuluhan-penyuluhan, memberikan penjelasan-penjelasan seluas mungkin kepada wajib pajak

atau peserta penyuluhan. Menyangkut kesadaran wajib pajak terhadap masalah

perpajakan, hendaknya dikembangkan suatu kesadaran, budaya, bahwa pajak bukan

lagi momok atau beban terhadap warga Negara melainkan ciri patriotisme. Inilah

yang perlu dijelaskan kepada masyarakat dan yang terpenting sekali dalam

mengadakan penyuluhan ini adalah komunikasi dua arah antara pemerinta dan

masyarakat mengenai soal perpajakan tersebut. Membangun dan menjaga citra baik

memang tidak semudah seperti lahirnya suatu keinginan.

Untuk efektifitas penyuluhan maka sarana pendukung/fasilitas yang

digunakan dalam pelaksanaan penyuluhan harus lengkap dan memadai. Fasilitas yang

digunakan dalam pelaksanaan penyuluhan antara lain ruangan untuk tempat

penyuluhan, laptop dan buku-buku tentang pajak serta sarana lain yang dianggap

perlu. Ini merupakan faktor-faktor yang sangat menemukan dan sangat

mempengaruhi berhasil tidaknya suatu penyuluhan.

B. Data Pelaksanaan Penyuluhan Di Kantor Pelayanan Pajak Pratama Medan

Petisah

1 . Rencana Realisasi Kegiatan Sosialisasi Penyuluhan Bulan Maret 2012

No Jenis Kegiatan

Tanggal Materi Penyelenggara Jumlah

peserta pengunjung

Keterangan

1 Penyuluhan Langsung

-Sosialisasi 1 Maret

2012 Pengisian SPT Tahunan Orang Pribadi KPP Pratama Medan Petisah

20 Orang Kantor Pelayanan

Pajak

8 Maret

2012

Pengisian SPT

KPP Pratama Medan Petisah

19 Orang Kantor Pelayanan

Tahunan Orang Pribadi 19 Maret 2012 Pengisian SPT dan Formulir 1721-A2 KPP Pratama Medan Petisah

109 Orang LPMP Medan

20 Maret 2012 Pengisian SPT dan Formulir 1721-A1 KPP Pratama Medan Petisah

155 Orang PT Aryaduta

26 Maret 2012 Pengisian SPT dan Formulir 1721-A2 KPP Pratama Medan Petisah

68 Orang Kantor Walikota

Medan 27 Maret 2012 Pengisian SPT dan Formulir 1721-A2 KPP Pratama Medan Petisah

87 Orang Kodam I Bukit

Barisan 28 Maret 2012 Pengisian SPT dan Formulir 1721-A1 KPP Pratama Medan Petisah

124 Orang PT Global Citra Abadi

29 Maret 2012 Pengisian SPT dan Formulir 1721-A2 KPP Pratama Medan Petisah

182 Orang Kantor BKN

29 Maret 2012 Pengisian SPT dan Formulir 1721-A2 KPP Pratama Medan Petisah

200 Orang Yayasan Don Bosco

Medan

2 Pojok Pajak

2. Realisasi Sosialisasi “ Ngisi Bareng ” SPT Tahunan PPh di KPP dan Mobile Keliling Bulan Maret 2012

N o

Hari / Tanggal

Waktu Tempat Kordinator

Lapangan

Petugas Drop Box

Driver Peserta

Mobile Keliling

1 Senin / 19

Maret 2012 Pkl. 09.00 Wib s.d selesai LPMP Medan

Waskon I Rianto Julius

Sihaloho, Zulfahmi

Zulfahmi 109

WP/SPT diterima

2 Selasa / 20

Maret 2012

Pkl. 10.00 Wib s.d selesai

PT.Aryaduta Wason II Rianto Julius

Sihaloho , Zulfahmi Diyarto Ahmad Putra Jaya Zulfahmi / Diyarto 155 WP/SPT diterima

3 Senin / 26

Maret 2012 Pkl. 09.30 Wib s.d selesai Kantor Walikota Medan

Wason II Rianto Julius

Sihaloho, Zulfahmi Diyarto Ahmad Putra Jaya Zulfahmi / Diyarto 68 WP/SPT diterima

4 Selasa / 27

Maret 2012 Pkl. 09.30 Wib s.d selesai Kodam 1 Bukit Barisan

Wason II Rianto Julius

Sihaloho, Zulfahmi Diyarto Ahmad Putra Jaya Zulfahmi / Diyarto 87 WP/SPT diterima

5. Rabu / / 28 Maret 2012 Pkl. 09.30 Wib s.d selesai PT.Global Citra Abadi

Waskon II Diyarto

Ahmad Putra Jaya

Diyarto 124

WP/SPT diterima

6 Kamis / 29

Maret 2012

Pkl. 09.00 Wib s.d

Kantor BKN Waskon III Rianto Julius

Sihaloho,

Zulfahmi /

selesai Zulfahmi Diyarto

Diyarto diterima

7 Kamis / 29

Maret 2012 Pkl. 09.00 Wib s.d selesai Yayasan Doa Bosco Medan

Wason II Rianto Julius

Sihaloho, Zulfahmi Diyarto Zulfahmi / Diyarto 200 WP/SPT diterima

Kantor Pelayanan Pajak

8 Kamis / 01

Maret 2012

Pkl. 14.00 s.d selesai

Masyarakat Tim Penyuluh

20 WP

9 Kamis / 08

Maret 2012

Pkl. 09.00 s.d selesai

Masyarakat Tim Penyuluh

Diyarto 10 WP

3. Laporan Realisasi Kegiatan Penyuluhan Kantor Pelayanan Pajak Pratama Medan

Petisah

I. Calon WP 15 %

No Unit Kerja

Tema/ Topik

Target/Segmen Kegiatan Media Realisasi

Perbulan

Capaian Jumlah Peserta

1 KPP Tata Cara

Pendaftaran NPWP /NPPKP

Masyarakat Sentral Ekonomi

Kampanye Ceramah - 0 % -

1 KPP Tata cara Pemenuhan Hak dan Kewajiban Perpajakan

WP Baru OP dan Badan serta KPP

Kelas Pajak Tutorial - 0 % -

III. WP Terdaftar 65 %

1 KPP Tata Cara

Pengisian SPT Tahunan PPh OP WP Orang Pribadi

Kls Pajak / Ngisi bareng

Kelas Tutorial

Maret 40 % 39

IV. WP Terdaftar 65 %

1 KPP Tata Cara

Pengisian SPT Tahunan Badan

WP Badan Kls Pajak /

Ngisi bareng

Kelas Tutorial

Maret 50 % 279

2 KPP Tata Cara

Pengisian Formulir 1721 A2

Bendaharawan / Pemungut Pajak

Kls Pajak / Ngisi bareng

Kelas Tutorial

Maret 120 % 646

Berdasarkan tabel data diatas dapat dilihat berbagai rencana maupun

pelaksanaan sosialisasi yang dilakukan oleh pihak-pihak Kantor Pelayanan Pajak

Pratama Medan Petisah dalam melaksanakan penyuluhan dalam rangka pengisian

Surat Pemberitahuan Tahunan (SPT) terhadap masyarakat yang menjadi kawasan

wilayah kerja kantor pelayanan pajak pratama medan petisah.

Adapun berbagai rencana yang dilakukan dalam melaksanakan penyuluhan

petisah berharap dari rencana yang di ajukan dapat menjadi acuan kepada

masyarakat untuk menyampaikan SPT Tahunannya.

Pihak KPP berharap dari upayah yang direncanakan dapat mendekatkan

pelayanannya kepada masyarakat untuk lebih peduli terhadap kewajibannya dalam

membayarkan pajak yang terutang. Untuk itu pihak kantor pelayanan pajak pratama

medan petisah lebih meningkatkan pelayanannya kepada masyarakat.

Adapun rencana maupun lokasi yang akan dijadikan tempat lokasi dalam

melakukan sosialisasi SPT Tahunan adalah untuk

1. Pengisian SPT dan formulir 1721- A1 dan 1721 A2 di Kantor Pelayanan

Pajak Pratama Medan Petisah.

2. Pengisian SPT dan formulis 1721-A2 di LPMP Medan.

3. Pengisian SPT dan formulir 1721-A1 di PT Ayaduta

4. Pengisian SPT dan formulir 1721-A2 di Kantor Walikota Medan.

5. Pengisian SPT dan formulir 1721-A2 di Kodam 1 Bukit Barisan.

6. Pengisian SPT dan formulir 1721-A1 di PT Global Citra Abadi

7. Pengisian SPT dan formulir 1721-A2 di kantor BKN

8. Pengisian SPT dan formulir 1721-A2 di Yayasan Don Bosco Medan

Untuk itu pihak Kantor Pelayanan Pajak Medan Petisah berharap wajib pajak

direncanakan oleh pihak KPP untuk lebih mempermudah masyarakat di wilayah

kerjanya.

C. Wawancara Terhadap Wajib Pajak

Dengan cara melakukan komunikasi dan tanya jawab langsung terhadap

wajib pajak yang dianggap mampu memberikan masukan data dan informasi maka

diharapkan data yang diambil semakin kongkrit . Hal ini dilakukan untuk membantu

meningkatkan kinerja Kantor Pelayanan Pajak Pratama Medan Petisah semakin

optimal. Narasumber yang diwawancarai adalah Wajib Pajak Kantor Pelayanan Pajak

Pratama Medan Petisah , atas nama Sondang Hadirian Siahaan (NPWP:

24.314.283.3-124.000).

Adapun pertanyaan yang diajukan kepada wajib pajak adalah sebagai berikut :

1. Apa tanggapan anda tentang penyuluhan Kepatuhan wajib pajak yang

dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Petisah?

2. Sejauh mana anda memahami materi yang diutarakan oleh petugas

penyuluhan Kantor Pelayanan Pajak Pratama Medan Petisah?

3. Apa saran anda tentang penyuluhan kepatuhan wajib pajak tersebut?

1. Menurut saya penyuluhan tersebut sangat membantu kami wajib pajak dalam

memahami hak dan kewajban kami sebagai wajib pajak dan membantu kami

dalam mematuhi kewajiban perpajakan kami.

2. Saya sangat memahami materi yang diberikan oleh petugas penyuluh dimana

saya dapat memahami tata cara pengisian SPT saya.

3. Saya berharap kegiatan ini dapat terus berlangsung agar setiap wajib pajak

dapat memahami hak dan kewajiban perpajakannya. Untuk itu kiranya

penyuluhan ini dapat berlangsung setiap tahunnya. Sehingga pajak yang

diharapkan oleh pemerintah dapat terealisasi. Ini akan membantu

perekonomian negara Indonesia dan juga menimbulkan rasa bangga

membayar pajak.

D. Data Wajib Pajak Terdaftar dan Data Penerimaan SPT Tahunan

[image:47.595.129.504.633.717.2]Berdasarkan data yang diperoleh dapat digambarkan sebagai berikut :

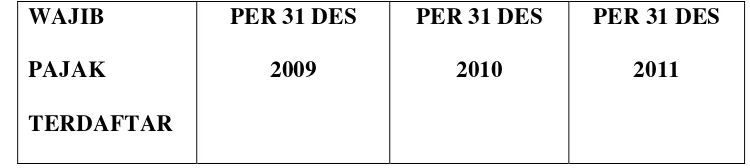

Tabel : 1

STATISTIK WAJIB PAJAK TERDAFTAR

WAJIB

PAJAK

TERDAFTAR

PER 31 DES

2009

PER 31 DES

2010

PER 31 DES

WP OP 58.465 66.643 72.683

WP Badan 7.978 8.728 9.498

WP Bendahara 543 565 578

JUMLAH 66.986 75.936 82.759

Sumber : KPP Pratama Medan Petisah Seksi Pelayanan

Dari tabel diatas dapat dijelaskan bahwa, dengan adanya pelaksanaan penyuluhan

jumlah wajib pajak pada Kantor Pelayanan Pajak Pajak Pratama Medan Petisah

[image:48.595.137.506.145.257.2]mengalami peningkatan dari tahun 2009-2011.

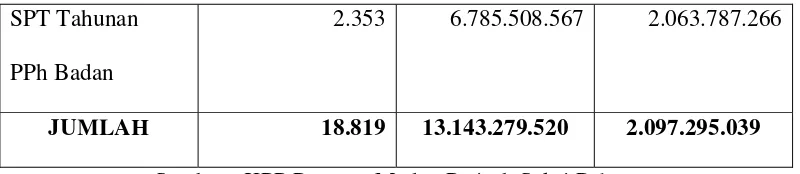

Tabel : 2

STATISTIK PENERIMAAN SPT TAHUNAN

PER 31 DESEMBER 2009

JENIS SPT JUMLAH

SPT

KURANG

BAYAR

LEBIH

BAYAR

SPT Tahunan

PPh OP 1770

5.686 3.229.853.744 8.101.644

SPT Tahunan

PPh OP 1770 S

7.697 3.127.767.209 25.406.129

SPT Tahunan

PPh OP 1770 SS

SPT Tahunan

PPh Badan

2.353 6.785.508.567 2.063.787.266

JUMLAH 18.819 13.143.279.520 2.097.295.039

Sumber : KPP Pratama Medan Petisah Seksi Pelayanan

Dari tabel diatas dapat dijelaskan jumlah penerimaan Surat Pemberitahuan (SPT )

Tahunan pada Kantor Pelayanan Pajak Pratama Medan Petisah tahun 2009 adalah

berjumlah 18.819. Pajak yang kurang dibayar lebih besar daripada pajak yang lebih

[image:49.595.105.505.144.231.2]bayar. Ini menunjukkan penerimaan pajak tahun 2009 belum oktimal.

Tabel : 3

STATISTIK PENERIMAAN SPT TAHUNAN

PER 31 DESEMBER 2010

JENIS SPT JUMLAH

SPT

KURANG

BAYAR

LEBIH

BAYAR

SPT Tahunan

PPh OP 1770

5.119 1.444.001.458 19.895.784

SPT Tahunan

PPh OP 1770 S

5.166 1.887.940.693 36.152.493

SPT Tahunan

PPh OP 1770 SS

SPT Tahunan

PPh Badan

2.278 4.257.710.665 6.000.876.718

JUMLAH 22.524 7.588.086.895 6.056.924.995

Sumber : KPP Pratama Medan Petisah Seksi Pelayanan

Dari tabel diatas dapat di jelaskan jumlah penerimaan Surat Pemberitahuan (SPT)

Tahunan pada Kantor Pelayanan Pajak Pratama Medan Petisah adalah mengalami

peningkatan dari tahun 2009. Namun Pajak yang kurang dibayar lebih besar daripada

pajak yang lebih bayar. Ini menunjukkan penerimaan pajak tahun 2010 belum

optimal.

Tabel : 4

STATISTIK PENERIMAAN SPT TAHUNAN

PER 31 DESEMBER 2011

JENIS SPT JUMLAH

SPT

KURANG

BAYAR

LEBIH

BAYAR

SPT Tahunan

PPh OP 1770

5.179 1.898.660.505 8.905.858

SPT Tahunan

PPh OP 1770 S

4.871 1.422.514.266 12.049.864

PPh OP 1770 SS

SPT Tahunan

PPh Badan

2.397 31.718.945.521 791.079.681

JUMLAH 22.939 35.047.604.021 812.035.403

Sumber : KPP Pratama Medan Petisah Seksi Pelayanan

Dari tabel diatas dapat di jelaskan jumlah penerimaan Surat Pemberitahuan (SPT)

Tahunan pada Kantor Pelayanan Pajak Pratama Medan Petisah pada tahun 2011

mengalami peningkatan dari tahun 2010. Pajak yang kurang bayar lebih besar

daripada pajak yang lebih bayar. Ini menunjukkan penerimaan pajak tahun 2010

BAB IV

ANALISIS DAN EVALUASI DATA

A.Mekanisme Pelaksanaan Penyuluhan Perpajakan pada KPP Pratama Medan

Petisah

1. Tenaga Penyuluh

Jumlah tenaga penyuluh yang ada pada Kantor Pelayanan Pajak Pratama Medan

Petisah adalah berjumlah 7 orang yaitu :

a. Toni Rizal M ( Kepala Seksi Penyuluhan )

b. Julius

c. Eliebet P

d. Zulfahmi

e. Noto Susanto

f. Diyarto

g. Fretno Gultom

Adapu wilayah yang akan diberikan penyuluhan adalah :

a. Medan Helvetia

b. Sei Kambing

c. Sei Putih Timur

Untuk pelaksanaan penyuluhan perpajakan, Kantor Pelayanan Pajak Pratama

Medan Peetisah melakukan penyuluhan dalam 2 kali setahun yaitu pada awal bulan

(bulan januari) dan pertengahan bulan (bulan juni).

James F. Adams mempunyai pandangan bahwa “ Penyuluhan adalah merupakan

suatu pertalian timbal balik antara individu dimana seseorang membantu orang lain,

supaya dapat memahami lebih dalam, baik hubungan dengan masalah-masalah yang

dihadapi pada waktu dan pada yang akan datang”. ( Pola Dasar Penyuluhan

Perpajakan 1980 ; 4 ).

Perlunya penyuluhan dilakukan adalah untuk meningkatkan penerimaan

pajak khususnya pada Kantor Pelayanan Pajak Pratama Medan Petisa. Tenaga

penyuluh yaitu orang yang mampu untuk memberikan informasi kepada pada peserta

dalam proses penyuluhan kepada sasaran yang ingin dicapai. Tenaga penyulu yang

mengikuti pendidikan secara khusus secara bertahap dari segi kuantitas kurang

memadai, disamping itu kurang memiliki teknik komunikasi yang dapat

menyesuaikan diri dengan komunikasi yang dihadapinya.

Untuk merekrut tenaga penyuluh yang lebih profesional lagi, baik dalam hal

penguasaan materi, teknik penyampaian haruslah diambil orang-orang yang benar

ahli dalam hal itu. Khususnya KPP Pratama Medan Petisah memiliki tenaga penyuluh

2. Materi Penyuluhan

Dalam pelaksanaan penyuluhan perpajakan perlu mengadakan pemilihan

penyuluhan materi penyuluhan dengan memperhatikan tingkat pendidikan dan umur

peserta penyuluh. Berikut yang termasuk materi yang perlu diberikan kepada peserta

penyuluhan :

1. Pengertian pajak, tujuan dan latar belakang dikenakan pajak terutang kepada

masyarakat atau wajib pajak.

2. Tata cara penentuan dan perhitungan pajak terutang.

3. Tata cara pembayaran pajak.

4. Tata cara permohonan pembayaran pajak pada KPP, seperti pengajuan

keberatan, restitusi dan kompensasi, pengurangan pajak terutang.

5. Dokumen-dokumen atau surat-surat yang digunakan dalam pelaksanaan

kewajiban perpajaakan seperti : surat pemberitahuan, surat setoran pajak, surat

pemberitahuan pajak terutang dan sebagainya.

Materi yang dimaksud yang disampaikan nantinya akan membantu atau

3. Sasaran Penyuluhan

Agar pelaksanaan penyuluhan berjalan lancar maka fasilitas penyuluhan

harus lengkap dan memadai fasilitas penyuluhan terpenting adalah gedung atau

ruangan sebagai tempat penyuluhan yang dapat menampung peserta penyuluhan,

lokasinya harus mudah dijangkau masyarakat terutama situasi dan kondisi harus

memenuhi persyaratan-persyaratan yang memungkinkan diadakannya suatu kegiatan.

Selain itu sarana lain yang cukup untuk mempermudah peserta penyuluhan untuk

memahami materi yang disampaikan adalah,

laptop untuk memaparkan materi. Ada juga sarana dan prasarana yang lain seperti

brosur-brosur tentang pajak, infocus, mobil penyuluhan untuk mengimformasikan

kepada masyarakat kapan akan diadakan penyuluhan, menyebarkan

selebaran-selebaran mengenai perpajakan dan lain-lain yang berhubungan dengan penyuluhan

kepada masyarakat.

4. Metode Penyuluhan

Metode penyuluhan merupakan cara yang digunakan untuk menyampaikan

ataupun memberikan imformasi kepada peserta penyuluhan untuk mendapatkan

pengetahuan tentang perpajakan. Metode penyuluhan ada 2, Metode Langsung dan

Metode Tidak Langsung. Dalam hal ini pihak KPP merupakan metode langsung yaitu

aparat penyuluh secara langsung bertatap muka dengan peserta penyuluh atau

penyuluhan pajak kemudian akan diberikan kesempatan kepada masyarakat jika ingin

bertanya apabila masih kurang paham. Dan jika ada masukan ataupun tanggapan dari

masyarakat diberi kesempatan untuk lebih tau mengenai materi yang disampaikan.

Metode ini sangat efisien mamfaatnya, karena disamping berhadapan langsung

dengan pihat penyuluh ada kebebasan dan keterbukaan antara masyarakat dengan

aparat penyuluh untuk menyampaikan aspirasinya untuk mendorong keinginan

masyarakat untuk melaksanakan kewajibannya.

Secara garis besar susunan acara penyuluhan perpajakan di KPP Pratama Medan

Petisah yaitu :

1. Kata pembukaan

Kata sambutan dari : - Mewakili audience/peserta penyuluhan

- Mewakili penyaji materi

2. Penyajian materi oleh tim penyuluh KPP pratama medan petisah

3. Tanya jawab antara peserta penyuluhan dan tim penyuluh

4. Penyelesaian masalah

B. Kendala Yang Dihadapi Aparat Penyuluh Dalam Pelaksanaan Penyuluhan

Pada KPP Pratama Medan Petisah.

Adapun kendala yang dihadapi aparat penyuluh dalam pelaksanaan penyuluhan

adalah :

1. Kurangnya minat masyarakat dalam mengikuti setiap acara penyuluhan

yang diadakan oleh pelaksana penyuluhan

2. Kurangnya tenaga penyuluh yang dimiliki KPP Pratama Medan Petisah

dikhususkan untuk menyampaikan materi penyuluhan.

Dari kendala/hambatan yang dihadapi aparat penyuluh Pajak maka dapa disimpulkan

pelaksanaan penyuluhan dalam upaya meningkatkan kepatuhan wajib pajak untuk

memenuhi kewajiban perpajakan pada Kantor Pelayanan Pajak Pratama Medan

Petisah belum terlaksana dengan baik.

Teori yang mendukung :

Kendala yang dihadapi fiskus dalam hal pemungutan pajak :

1. Para pembayar pajak selalu berusaha untuk membayar pajak dengan sekecil

mungkin.

2. Para pembayar pajak berusaha melakukan penyeludupan pajak ( Tax Evasion

3. Pembayar pajak tidak kuatir dan tidak takut akan ketetapan maupun sanksi

administrasinya, memanfaatkan kelemahan-kelemahan administrasi sehingga

berusaha tidak membayar pajak.

4. Pembayar pajak berusaha mempengaruhi petugas pajak dengan bujukan,

godaan, kadang-kadang ancaman.

5. Administrasi pajak memiliki keengganan yang mendasar untuk meninjau

kembali kesalahan yang terdapat dalam keputusan-keputusan dan surat-surat

edaran yang dibuatnya sendiri.

6. Petugas pajak sering bertindak berlebihan, melebihi fungsi dan kewenangan

yang diberikan kepadanya dan kerap kali gagal melaksanakan tugas yang

diembannya akibat kemalasan, kelambanan dan penyalagunaan jabatan. (

Mohammad Zain,2007:9,10 ).

C. Upaya Petugas Penyuluh dalam Meningkatkan Kepatuhan Wajib Pajak

untuk Memenuhi Kewajiban Perpajakannya

Adapun upaya yang dapat dilakukan petugas penyuluh dalam meningkatkan

kepatuahn Wajib Pajak untuk memenuhi kewajiban perpajakannya yaitu :

1. Memberikan informasi tentang pajak

Sebaiknya informasi yang diberikan kepada masyarakat, tidaklah sekedar agar

sebagai Wajib Pajak, tetapi juga memberi tahu manfaat mereka membayar pajak.

Pemberian informasi tentang pajak tidaklah cukup dengan hanya diberikan pada

Kantor Pelayanan Pajak saja, tetapi juga disampaikan melalui media-media yang

mudah didapatkan oleh masyarakat baik itu media massa maupun media elektronik.

Adapun beberapa media tersebut adalah :

a. Televisi

Peranan televisi sangat penting dalam menginformasikan hal-hal yang berhubungan

dengan masalah perpajakan. Karena seperti yang kita ketahui televisi merupakan

media informasi yang sangat umum digunakan oleh masyarakat.

b. Radio

Sebagai media elektronik yang menyebarkan informasi mengenai perpajakan dan

dapat dijangkau oleh seluruh masyarakat di berbagai pelosok tanah air dan berbagai

jenis dan lapisan masyarakat juga sangat mendukung.

c. Surat Kabar

Informasi yang diperoleh melalui Surat Kabar adalah mengenai pemberitahuan

tentang Surat Keputusan ataupun Surat Edaran yang diterbitkan oleh Direktorat

Jendral Pajak.

Telah kita ketahui sangat mudah mengakses informasi terbaru mengenai perpajakan

di Indonesia dengan wabsite www.pajak.go.id

2. Memberikan jasa pelayanan dengan baik kepada Wajib Pajak.

Pelayanan yang baik kepada masyarakat dapat meningkatkan kesadaran Wajib Pajak

dalam memenuhi kewajiban perpajakannya. Direktorat Jendral Pajak memberikan

jasa pelayanan pajak antara lain :

a. Memberikan penyuluhan pajak dan restitusi pajak.

b. Permohonan perubahan alamat Wajib Pajak.

c. Permohonan NPWP dan NPPKP.

d. Melayani loket penerimaan SPT.

e. Menyediakan AR untuk membimbing Wajib Pajak utuk mengisi SPT.

3. Menjaga nama baik Perpajakan agar masyarakat tidak berpikir negatif tentang

pegawai pajak, salah satunya tidak melakukan korupsi.

4. Penyuluhan perpajakan dan penegakan hukum yang sepenuhnya kepada

Wajib Pajak agar semakin loyal dan sadar akan kewajiban perpajakannya.

Penyuluhan seputar perpajakan harus sering dilakukan Direktorat Jendral Pajak,

misalnya saja dengan menyelenggarakan seminar-seminar dalam memperkenalkan

umumnya, seminar-seminar pada mahasiswa di dunia kampus, maupun workshop

aplikasi pengisian SPT bagi Bendaharawan.

Penyuluhan juga dapat dilkukan dengan membagikan atau menyediakan di Kantor

Pelayanan Pajak yaitu modul-modul mengenai jenis pajak tertentu,

selebaran-selebaran pajak ataupun dapat juga berupa spanduk di jalan raya untuk

memberitahukan informasi tentang pajak.

Tingkat kepatuhan Wajib Pajak yang tidak merata harus segera diatasi dengan

penyuluhan dan penegakan hukum (Low Enforcement). Hal ini akan mendidik Wajib

Pajak untuk memenuhi kewajiban perpajakannya. Kedua hal di atas merupakan

pendapat Penulis untuk meningkatkan kepatuhan Wajib Pajak untuk penerimaan

Negara dari sektor pajak.

BAB V

KESIMPULAN DAN SARAN

A.KESIMPULAN

1. Penyuluhan perpajakan adalah suatu sistem penyampaian informasi , konsultasi

dan bimbingan secara berkesenambungan kepada masyarakat guna meningkatkan

pengetahuan, kesadaran dan kemauan anggota masyarakat tersebut untuk

memperoleh hak dan kewajibannya ( Pusat Penyuluhan, 1989:1 ).

2. Sistem penyuluhan pajak merupakan elemen penting bagi Kantor Pelayanan

Pajak Pratama Medan Petisah khususnya untuk menumbuhkan atau

mengembangkan kesadaran masyarakat akan kewajiban sebagai wajib pajak.

3. Jumlah tenaga penyuluh pada Kantor Pelayanan Pajak Pratama Medan Petisah

adala 7 orang. Wilayah penyuluhannya adalah Medan Helvetia, Sei Kambing dan

Sei Putih Timur.

4. Pelaksanaan penyuluhan pada Kantor Pelayanan Pajak Pratama Medan Petisah

dilakukan 2 kali setahun, yaitu pada bulan januari dan juni.

5. Kurangnya tenaga penyuluh yang memiliki kemampuan untuk memberikan

sosialisasi penyuluhan perpajakan pada KPP Pratama Medan Petisah

6. Materi penyuluhan yang disampaikan oleh aparat penyuluh disesuaikan dengan

tingkat umur dan pengetahuan masyarakat.

7. Sarana yang digunakan Berupa laptop, infocus, gedung untuk pelaksanaan

penyuluhan , brosur-brosur tentang pajak dan juga prangkat elektronik lainnya

serta mobil penyuluh untuk menginformasikan kepada masyarakat kapan

pelaksanaan penyuluhan diadakan.

8. Dalam pelaksanaan penyuluhan oleh aparat penyuluh KPP Pratama Medan

Petisah menggunakan metode langsung, dimana aparat penyuluh langsung

bertatap muka dengan masyarakat dalam menyampaikan informasi.

9. Berdasarkan statistik data wajib pajak terdaftar dan statistik penerimaan SPT

tahunan dalam 3 tahun terakhir dapat disimpulkan adanya peningkatan baik

jumlah wajib pajak dan penerima SPT tahunan, ini menunjukkan program

penyuluhan yang sudah terealisasi membawa dampak positif bagi KPP Pratama

Medan Petisah dalam pencapaian penerimaan pajak yang semakin meningkat.

10. Dalam pelaksanaan penyuluhan banyak masalah yang dihadapi. Adapun masalah

itu datang dari pihak penyuluh itu sendiri dan dari masyarakat. Dari masyarakat

masalah yang timbul adalah kurangnya minat untuk mengikuti setiap acara

masalah yang datang dari pihak KPP adalah kurangnya tenaga penyuluh yang

tampil dan mampu berkomunikasi dengan baik untuk mensosialisasikan pajak

kepada masyarakat.

B. SARAN-SARAN

1. Sebaiknya materi yang akan disampaikan aparat penyuluh berhubungan

dengan tujuan, peran pajak dalam pembanguna dan pengalokasian pajak

sehingga kecurigaan masyarakat akan pemungutan pajak tidak menghambat

kelancaran pelaksanaan penyuluhan dan ingatan masyarakat terhadap image

pajak yang kurang baik pelan-pelan hilang dari pikiran masyarakat.

2. Untuk menambah kualitas dan kuantitas penyuluhan hendaknya Kantor

Pelayanan Pajak Pratama Medan Petisah menambah jumlah tenaga penyuluh

yang tampil untuk memaksimalkan tujuan pelaksanaan penyuluhan yang

nantinya dapat menjangkau semua masyarakat wajib pajak.

3. Sarana dan prasarana yang dibutuhkan dalam melaksanakan penyuluhan

sebaiknya harus dapat memotivasi peserta penyuluhan, adanya variasi dan

metode penyuluhan yang dapat menghilangkan rasa bosan masyarakat selama

mengikuti penyuluhan. Sehingga dalam sosialisasi tersebut masyarakat

merasa nyaman mengikutinya dengan sungguh-sungguh.

4. Menambah jadwal kegiatan penyuluhan untuk lebih memaksimalkan

DAFTAR PUSTAKA

Atep, Adyabarata., (1992). Perpajakan. Penerbit Armico.

Brotodigarjo.R.Santoso., (1987). Perpajakan Indonesia. Salemba Empat,Jakarta.

Haula Rosdiana,Rasin Tarigan., (2005). Perpajakan “Teori dan Aplikasi”,

PT. Grasindo Persada, Jakarta

Mohammad Zain., (2007). Manajemen Perpajakan. Salemba Empat,Jakarta

Judissen Rimsky,K., (1997). Perpajakan. PT Gramedia Pustaka Umum.

Mardiasmo., (2006). Perpajakan. Yogyakarta : Andi.

Pola Dasar Penyuluhan Perpajakan, (1989),Pusat Penyuluhan, Jakarta

Siahaan P,Marihot., (2004). Perpajakan Umum. Jakarta :PT Gramedia Pustaka

Umum.

Suryamoh,Jumhur., (1975). Bimbingan dan Penyluhan,Ilmu Bandung.

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan

Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan.