TATA CARA PELAPORAN DAN PENYETORAN PAJAK PENGHASILAN PASAL 25 ORANG PRIBADI DI KANTOR PELAYANAN PAJAK

PRATAMA BINJAI

O L

E

H

NAMA : RINA FEBRIANI

NIM : 102600124

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III

Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara

Medan

Puji Syukur Penulis ucapkan kehadirat Allah SWT atas berkat dan hikmat

yang diberikan, penulis dapat menyelesaikan Tugas Akhir dengan judul “Tatacara

Pelaporan dan Penyetoran Pajak Penghasilan Pasal 25 Orang Pribadi pada Kantor Pelayanan Pajak Pratama Binjai” yang sebagai salah satu syarat kelulusan di Jurusan Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik (FISIP).

Penulis mendapatkan banyak sekali Do’a , bantuan dan dukungan dari

berbagai pihak dalam menyelesaikan Tugas Akhir ini. Atas berbagai bantuan dan

dukungan tersebut, pada kesempatan ini penulis menghaturkan ucapan terima kasih

yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Politik Universitas Sumatera Utara Medan.

2. Bapak Dr. Alwi Hasyim Batubara, M.Si, selaku ketua Program Studi D3

Administrasi Perpajakan FISIP USU.

3. Ibu Arlina SH,M.Hum, selaku dosen pembimbing selama Praktek Kerja

lapangan di KPP Pratama Binjai.

4. Seluruh staf pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara Medan.

7. Deri Haryadi, S.E.,M.M , Sebagai Supervisor di Kantor Pelayanan Pajak

Pratama Binjai.

8. Allah SWT, Tuhan sekaligus pengatur kehidupan yang telah memberikan

kesempatan bagi penulis untuk menyelesaikan Tugas Akhir hingga selesai.

9. Kedua Orang Tua, yang tak henti-hentinya memberikan semangat dan kasih

sayang yang luar biasa kepada penulis.

10.Kedua Saudara, Bang Riza dan Adik Rika yang telah memberikan semangat

dan do’a kepada penulis agar cepat selesai.

11.Teman-Teman Tax C 2010 semuanya yang telah memberikan kebahagiaan

kepada penulis selama 3 tahun di Administrasi Perpajakan ini.

12.Teman-Teman Improsaja semuanya yang telah memberikan penulis banyak

pengalaman dalam berorganisasi.

13.Rekan-rekan seperjuangan Tugas Akhir angkatan 2010 yang lainnya yang

tidak dapat disebut satu-satu.

Semoga hasil Tugas Akhir ini dapat bermanfaat dan berguna bagi kemajuan

ilmu pengetahuan dalam bidang Administrasi Perpajakan khususnya tentang Pajak

penyempurnaan-penyempurnaan sedemikian rupa untuk memperbaiki Tugas Akhir

ini agar dapat lebih baik lagi. Penulis juga memohon maaf apabila ada kata-kata yang

salah atau kurang tepat dalam penulisan laporan ini.

Demikian yang dapat penulis sampaikan. Saya selaku penulis mengucapkan

terimakasih kepada semua pihak yang telah memberikan dukungannya. Besar

harapan penulis kiranya Tugas Akhir ini dapat bermanfaat bagi kita semua.

Medan, 1 Juli 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 5

C. Uraian Teoritis ... 7

1. Pengertian Pajak... 8

2. Pajak Penghasilan ... 8

3. Jenis Pajak ... 9

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 11

E. Metode Praktik Kerja Lapangan Mandiri ... 11

F. Metode Pengumpulan Data ... 13

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 14

BAB II GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai... 16

B. Lokasi Geografi Kantor Pelayanan Pajak Pratama Binjai... 20

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai... 21

A. Pengertian dan Definisi Pajak... 30

B. Subjek, Objek, Tarif Pajak ... 33

1. Subjek Pajak... 33

2. Objek Pajak... 35

3. Tarif Pajak... 37

C. Jenis-Jenis Pelunasan Pajak Penghasilan... 38

D. Pajak Penghasilan Pasal 25... 39

1. Definisi Pajak Penghasilan Pasal 25... 39

2. Dasar Hukum Pajak Penghasilan Pasal 25... 40

3. Pelaporan dan Penyetoran Pajak Penghasilan Pasal 25... 41

4. Dasar Perhitungan Pajak Penghasilan Pasal 25... 44

5. Surat Pemberitahuan Masa Pajak Penghasilan Orang Pribadi... 47

6. Surat Setoran Pajak ... 48

BAB IV ANALISIS DAN EVALUASI A. Tatacara Pelaporan dan PenyetoRan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 25 Orang Pribadi pada Kantor Pelayanan Pajak Pratama Binjai... 51

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... 58

B. Saran... 59

Tabel III.1 Tarif Pajak Penghasilan Orang Pribadi... 37

Tabel III.2 Jumlah Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama

Binjai... 38

Tabel IV.3 Laporan Penyampaian SPT Masa Pajak Penghasilan Pasal 25 Orang

Pribadi Tahun 2012 pada Kantor Pelayanan Pajak Pratama Binjai... 54

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Pajak dapat diartikan sebagai iuran rakyat kepada negara berdasarkan

undang-undang (yang apat dipaksakan), dimana rakyat sebagai pembayar pajak tidak

mendapat imbalan secara langsung (kontra prestasi), namun imbalan yang diterima

rakyat adalah pelayanan yang baik oleh negara baik secara fisik maupun nonfisik.

(Setu, 2009 :1)

Namun apabila mendengar kata “Pajak” sering kali masyarakat merasa resah

dan masih banyak juga masyarakat yang tidak mengikuti Peraturan Perpajakan yang

telah ditetapkan Pemerintah, bahkan adapula yang merasakan bahwa pajak itu adalah

sebagai beban hidup sehingga banyak masyarakat yang ingin menghindarinya.

Padahal membayar pajak sesungguhnya adalah sebagai bentuk ucapan rasa terima

kasih masyarakat kepada pemerintah yang telah menghidupi, menyediakan,

menumbuh kembangkan fasilitas-fasilitas yang dibutuhkan oleh seluruh lapisan

masyarakat. Untuk membiayai program-program pembangunan pemerintah baik

sektor fisik maupun non-fisik, maka dibutuhkan sumber pendanaan dari Anggaran

Pendapatan dan Belanja Negara (APBN). Pengeluaran atau belanja Negara itu

Belanja Pemerintah Pusat terdiri dari Pengeluaran Rutin dan Pengeluaran

Pembangunan. Penerimaan Perpajakan pada dasarnya terdiri dari penerimaan pajak

dalam negeri dan penerimaan pajak luar negeri. Penerimaan pajak dalam negeri

terdiri dari PPh, PPN, dan PPnBM, Bea Cukai, PBB, dan pajak lainnya, sedangkan

Pajak luar negeri terdiri dari Bea Masuk dan Pajak Ekspor.

Kepatuhan membayar pajak pada Wajib Pajak Orang Pribadi PPh Pasal 25

didasarkan pada kepatuhan pelaporan SPT Tahunan. SPT digunakan untuk

melaporkan perhitungan dan pembayaran pajak yang terutang. Berdasarkan

Undang-undang Perpajakan No. 36 Tahun 2008 Tentang Pajak Penghasilan, Pajak

Penghasilan Pasal 25 merupakan besarnya angsuran pajak dalam tahun pajak berjalan

yang harus dibayar sendiri oleh Wajib Pajak. Penanganan angsuran pembayaran pajak

dilakukan oleh Direktorat Jenderal Pajak (DJP) dan Pelaksanaannya dilakukan oleh

Kantor Pelayanan Pajak (KPP).

Adapun cara-cara yang dilakukan untuk meningkatkan peneriman sektor

pajak antara lain dengan menyempurnakan sistem perpajakan, mengintensifikasikan

penerimaan pemungutan pajak dan menciptakan aparatur perpajakan yang bersih dan

berwibawa. Penyempurnaan sistem perpajakan yang telah dilakukan oleh Pemerintah

Indonesia yaitu dengan mengadakan pembaharuan dibidang perpajakan.

Pembaharuan dibidang perpajakan tersebut dikenal dengan tax reform (Reformasi

Perpajakan). Pembaharuan tersebut dimulai pada tahun 1983 yang ditempuh dengan

Nomor 36 Tahun 2008 tentang Pajak Penghasilan tersebut telah diubah beberapa kali

yaitu :

1. Undang-Undang Nomor 7 Tahun 1983

2. Undang-Undang Nomor 7 Tahun 1991

3. Undang-Undang Nomor 10 Tahun 1994

4. Undang-Undang Nomor 17 Tahun 2000

5. Undang-Undang Nomor 36 Tahun 2008

Suatu perubahan mendasar yang terjadi akibat Tax Reform 1983 tersebut

adalah munculnya Self Assessment System dalam sistem perpajakan yang berlaku di

Indonesia. Self Assessment System yaitu sistem pemungutan pajak yang memberikan

kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan, membayar

dan melaporkan sendiri pajak terutangnya (Undang-Undang Nomor 28 Tahun 2007

tentang Ketentuan Umum dan Tata cara Perpajakan). Self Assessment System

menggantikan Official Assessment System yang sebelumnya berlaku di Indonesia

yaitu sistem pemungutan pajak yang dipungut oleh fiskus (Undang-Undang Nomor

28 Tahun 2007 tentang Ketentuan Umum dan Tata cara Perpajakan). Dalam Self

Assessment System fiskus juga harus berperan aktif untuk melakukan pengendalian

administrasi perpajakan. Peran aktif fiskus tersebut antara lain meliputi tugas untuk

Dalam Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata cara Perpajakan pasal 1 disebutkan bahwa pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat. Dalam Undang-Undang Republik Indonesia Nomor 36 Tahun

2008 tentang Pajak Penghasilan (PPh) Pasal 25 mengatur kewajiban Wajib Pajak

yang perlu diawasi yakni pembayaran pajak dengan cara “Angsuran Pajak”.

Dalam hal ini unit operasi Jenderal Pajak yaitu Kantor Pelayanan Pajak (KPP)

Pratama mengupayakan peningkatan penerimaan pajak khususnya Pajak Penghasilan

(PPh) Pasal 25 yang merupakan tugas dari Direktorat Jenderal Pajak. Pelaksanaan

peningkatan penerimaan pajak khususnya Pajak Penghasilan (PPh) Pasal 25 yang

merupakan tugas dari Kantor Pelayanan Pajak Pratama menjadi sedikit terlambat

karena masih ada Wajib Pajak yang belum juga mendaftar diri menjadi Wajib Pajak

karena kurangnya pengetahuan wajib pajak dalam melakukan perhitungan Pajak

Penghasilan (PPh) Pasal 25, oleh karena itu penulis mengangkat judul mengenai

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Kegiatan Praktik Kerja Lapangan Mandiri oleh mahasiswa Program Studi

Diploma III Administrasi Perpajakan dilaksanakan dengan tujuan agar mahasiswa

dapat belajar dari dunia kerja dan sekaligus membantu memberikan pemecahan

masalah yang dihadapi berdasarkan potensial mahasiswa.

1) Tujuan Praktik Kerja Lapangan Mandiri

Di dalam suatu kegiatan yang dilakukan selalu memiliki tujuang yang sesuai

dengan yang di harapkan. Demikian halnya dengan Praktik Kerja Lapangan Mandiri

yang dilaksanakan oleh mahasiswa administrasi perpajakan memiliki tujuan

tersendiri. Adapun tujuannya adalah :

1.1 Untuk mengetahui kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama

Binjai dalam melaksanakan pembayaran Pajak Penghasilan (PPh) Pasal 25.

1.2 Untuk mengetahui tatacara perhitungan Pajak Penghasilan (PPh) Pasal 25.

1.3 Untuk mengetahui kendala yang dihadapi dalam penyetoran, pelaporan serta

2) Manfaat Praktik Kerja Lapangan Mandiri

2.1 Bagi Mahasiswa

a. Mahasiswa dapat menerapkan ilmunya secara langsung pada bidang yang

ditekuni sehingga dapat membandingkan antara teori yang dipelajari selama

perkuliahan dengan praktik di lapangan.

b. Sebagai bahan penulis untuk mendalami tatacara pelaksanaan Pajak

Penghasilan (PPh) Pasal 25.

c. Memperdalam dan meningkatkan ketrampilan serta kreatifitas dalam bidang

perpajakan seiring dengan adanya undang-undang perpajakan yang

sewaktu-waktu dapat berubah.

2.2 Bagi Kantor Pelayanan Pajak Pratama Binjai

a. Sebagai sarana untuk menjalin hubungan baik antara Kantor Pelayanan Pajak

Pratama Binjai dengan Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP

USU).

b. Sebagai sarana untuk mensosialisasikan citra Kantor Pelayanan Pajak Pratama

Binjai kepada masyarakat terutama kepada Akademika Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

c. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri, mahasiswa dapat

memberikan kritik dan saran untuk mengoptimalkan penerimaan Pajak

Penghasilan (PPh) Pasal 25 Orang Pribadi.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Meningkatkan hubungan kerjasama antara Kantor Pelayanan Pajak Pratama

Binjai dengan Universitas Sumatera Utara, khususnya Program Studi Diploma

III Administrasi Perpajakan.

b. Mendapat masukan dan saran untuk penyempurnaan kurikulum yang berlaku

di Program Studi Diploma III Administrasi Perpajakan.

c. Sebagai bahan referensi bagi peneliti lain dalam bidang Administrasi

Perpajakan.

C. Uraian Teoritis

Menurut Undang-Undang Nomor 6 Tahun 183 tentang Ketentuan Umum dan

Tatacara Perpajakan, sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 16 Tahun 2009, pajak ialah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

Dengan kata lain pengertian pajak dapat dikatakan sebagai balas jasa yang

dapat diberikan oleh masyarakat kepada pemerintah atas fasilitas-fasilitas yang kita

nikmati untuk dapat hidup layak disuatu negara. Sedangkan penghasilan adalah

jumlah uang yang diterima atas usaha yang dilakukan orang perorangan, badan atau

bentuk usaha lainnya yang dapat digunakan untuk aktivitas ekonomi seperti

mengkonsumsikan atau menimbun kekayaan.

1. Pengertian Pajak

Menurut pendapat Prof. Dr. Rochmat Soemitro, SH, Pajak adalah iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan

dan yang digunakan untuk membayar pengeluaran umum.

Sementara itu jika mengacu pada Undang-Undang Nomor 28 Tahun 2007

tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Angka 1 disebutkan

arti pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

2. Pajak Penghasilan

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh)

perubahan dan terakhir kali diubah dengan Undang-Undang Nomor 36 Tahun 2008.

Undang-Undang Pajak Penghasilan mengatur subjek pajak, serta cara menghitung

dan cara melunasi pajak yang terutang. Undang-Undang Pajak Penghasilan juga lebih

memberikan fasilitas kemudahan dan keringanan bagi Wajib Pajak dalam

melaksanakan kewajiban perpajakan. Undang-Undang Pajak Penghasilan menganut

asas materil, artinya penentuan mengenai pajak yang terutang tidak tergantung

kepada surat ketetapan pajak.

3. Jenis Pajak

Jenis pajak dibedakan menjadi tiga bagian yaitu :

3.1 Berdasarkan Golongan

a. Pajak Langsung adalah pajak yang dipikul sendiri oleh wajib pajak, dimana

tidak dibebankan kepada pihak lain. Misalnya: Pajak Penghasilan (PPh).

b. Pajak tidak langsung adalah pajak yang pelimpahannya dilimpahkan oleh

yang membayar pajak kepada orang lain (konsumen). Misalnya: Pajak

Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah.

3.2 Berdasarkan Sifatnya

a. Pajak subjektif adalah pajak yang patokannya kepada subjeknya, yaitu kepada

b. Pajak Objektif adalah pajak yang patokannya kepada objek yang dikenai

pajaknya yaitu ditemukan dulu objeknya apa, misalnya: Pajak Pertambahan

Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah.

3.3 Berdasarkan Kewenangan Pemungutannya

a. Pajak pusat adalah pajak yang kewenangannya dipungut oleh pemerintah

pusat, yang digunakan untuk pembangunan dan pengeluaran negara.

Misalnya: Pajak Penghasilan, Pajak Pertambahan Nilai Barang dan Jasa dan

Penjualan Atas Barang Mewah, Pajak Bumi dan Bangunan, Bea Materai.

b. Pajak daerah adalah pajak yang kewenangannya dipungut oleh pemerintah

daerah, untuk kepentingan pembiayaan rumah tangga daerah tersebut.

Misalnya: Pajak Kendaraan Bermotor dan Kendaraan Di Atas Air, Bea Balik

Nama Kendaraan Bermotor dan Kendaraan Di Atas Air, Pajak Bahan Bakar

Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah

dan Air Permukaan, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian

Golongan C, Pajak Parkir.

Berdasarkan Uraian diatas Pajak Penghasilan Pasal 25 termasuk golongan

pajak langsung, yang memiliki sifat pajak subjektif dan kewenangan pemungutannya

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini mahasiswa melakukan Praktik Kerja Lapangan Mandiri

dilaksanakan pada Kantor Pelayanan Pajak Pratama Binjai. Kegiatan yang akan

diteliti pada Praktik Kerja Lapangan Mandiri adalah :

a. Tatacara perhitungan Pajak Penghasilan (PPh) Pasal 25 Orang Pribadi.

b. Kendala yang dihadapi dalam perhitungan Pajak Penghasilan (PPh) Pasal 25

Orang Pribadi baik dari wajib pajak maupun fiskus.

c. Data – Data penerimaan Pajak Penghasilan (PPh) Pasal 25 Orang Pribadi di

tahun berjalan agar dapat membantu mahasiswa dalam penulisan laporan.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi yang

sesuai, maka metode yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan beberapa persiapan yang menyangkut

Praktik Kerja Lapangan Mandiri mulai dari penentuan judul tempat Praktik

Kerja Lapangan Mandiri, mencari bahan untuk membuat proposal, konsultasi

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan

seperti : buku–buku, artikel ilmiah maupun literatur yang berhubungan

dengan objek Praktik Kerja Lapangan Mandiri.

3. Studi Observasi Lapangan

Pada tahap ini penulis melakukan pengamatan secara langsung dan pencatatan

secara sistematis terhadap data yang ada pada Kantor Pelayanan Pajak

Pratama Binjai serta mempelajari laporan–laporan yang akan dibahas.

4. Pengumpulan Data

Kegiatan pengumpulan data mengenai Pajak Penghasilan (PPh) Pasal 25

Orang Pribadi. Data tersebut dikelompokkan menjadi data primer dan data

sekunder.

Data primer diperoleh dari hasil wawancara terhadap orang – orang yang

dianggap mampu memberikan informasi serta observasi penulis dilapangan

tempat objek Praktik Kerja Lapangan Mandiri (PKLM).

Data sekunder diperoleh melalui studi litelatur seperti sumber – sumber

pustaka, undang – undang, dokumentasi, maupun literatur yang berhubungan

5. Analisis Data dan Evaluasi

Kegiatan studi yang dilakukan dengan cara menganalisa dan mengevaluasi

data yang telah di dapat. Sehingga nantinya dapat ditarik kesimpulan yang

dapat memberikan gambaran kondisi permasalahan dan kendala yang

dihadapi serta mencari tahu atau menanyakan solusi / jalan keluar yang

terbaik untuk memecahkan masalah tersebut pada pegawai Kantor Pelayanan

Pajak (KPP) Pratama Binjai.

F. Metode Pengumpulan Data

Adapun jenis–jenis data yang dikumpulkan berupa data tertulis dalam bentuk

dokumen, tabel, bagan dan grafik dimana metodenya terdiri dari :

1. Daftar Wawancara

Yaitu suatu cara pengumpulan data dengan mengajukan

pertanyaan-pertanyaan kepada pihak yang berkaitan selama proses wawancara

berlangsung.

2. Daftar Observasi

Yaitu suatu cara pengumpulan data dengan cara mengadakan peninjauan

3. Daftar Dokumentasi

Yaitu mengumpulkan catatan–catatan, data–data yang telah diperoleh dari

instansi, berhubungan dengan data objek Praktik Kerja Lapangan Mandiri.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Untuk mempermudah pembahasan pada laporan penelitian ini, sistematika penulisan

laporan penelitian dibuat dalam 5 bab dan dilengkapi sub bab sebagai berikut :

BAB I : Pendahuluan

Berisikan tentang latar belakang Praktik Kerja Lapangan Mandiri,

tujuan dan manfaat Praktik Kerja Lapangan Mandiri ,Uraian Teoritis,

ruang lingkup Praktik Kerja Lapangan Mandiri, Metode Praktik

Kerja Lapangan Mandiri , metode pengumpulan data, dan sistematika

penulisan laporan Praktik Kerja Lapangan Mandiri.

BAB II : Gambaran Umum Objek / Lokasi Praktik Keraja Lapangan Mandiri

Bab ini berisi tentang gambaran umum Kantor Pelayanan Pajak

Pratama Binjai, metode pengumpulan data serta gambaran petugas

BAB III : Gambaran Data Praktik Kerja Lapangan Mandiri

Bab ini berisi tentang uraian bagaimana tatacara perhitungan Pajak

Penghasilan Pasal 25 Orang Pribadi di Kantor Pelayanan Pajak

(KPP) Pratama Binjai.

BAB IV : Analisis dan Evaluasi Data

Bab ini berisi tentang analisis penulis atas data yang berhasil

diperoleh serta membahas mengenai penganalisaan masalah yang

timbul dan alternatif pemecahan masalah juga evakuasi terhadap

alternatif pemecahan masalah.

BAB V : Kesimpulan dan Saran

Bab ini berisikan kesimpulan dan saran-saran yang dianggap perlu

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Binjai

Sebelum disebut Kantor Pelayanan Pajak (KPP), kantor ini bernama Kantor

Inspeksi Pajak (KIP). Pada bulan Juni 1976, Kantor Inspeksi Pajak diubah menjadi

Kantor Pelayanan Pajak yang saat itu dibagi menjadi 2 (dua) yaitu Kantor Pelayanan

Pajak (KPP) Medan Utara dan Kantor Pelayanan Pajak (KPP) Medan Selatan.

Kantor Pelayanan Pajak Medan Utara didirikan pada tanggal 1 April 1994

berdasarkan Keputusan Menteri Keuangan Nomor 758/KMK.01/1993 tanggal 03

Agustus 1993. Dalam rangka meningkatkan pelayanan bagi para wajib pajak wilayah

Kotamadya Medan, Binjai dan sekitarnya maka Wilayah Kantor Pelayanan Pajak

dibagi atas 3 (tiga) bagian, yaitu :

1. KPP Medan Utara.

2. KPP Medan Timur.

3. KPP Medan Barat.

Kemudian dengan SK Nomor 94//KMK.01/1994 tanggal 29 Maret 1994

terhitung mulai 1 April Kantor Pelayanan Pajak di Medan dipecah menjadi 4 (empat)

Kantor Pelayanan Pajak, yaitu :

1. KPP Medan Utara.

3. KPP Medan Barat.

4. KPP Medan Binjai.

Dengan Surat Keputusan Menteri Keuangan Nomor 443/KMK.01/2001

tanggal 23 Juli 2001 perihal Kantor Pelayanan Pajak, jajaran kantor wilayah I

Direktorat Jenderal Pajak Sumatera Utara Bagian Utara (KANWIL I DJP

SUMBAGUT) terhitung sejak tahun 2008 Kantor Pelayanan Pajak Pratama

Sumatera Utara I diubah menjadi 8 (delapan) Kantor Pelayanan Pajak, meliputi:

1. KPP Pratama Medan Timur, berdomisili di Jl. Sukamulia No.17A Medan.

2. KPP Pratama Medan Kota, berdomisili di Jl. Diponegoro No. 30A Medan.

3. KPP Pratama Medan Barat, berdomisili di Jl. Asrama No. 7A Medan.

4. KPP Pratama Medan Polonia, berdomisili di Jl.Diponegoro No. 30A Medan.

5. KPP Pratama Medan Petisah, berdomisili di Jl. Asrama No.7A Medan.

6. KPP Pratama Medan Belawan, berdomisili di Jl. Kol.Laut Yos Sudorso KM 8,2

Tanjung Mulia, Medan.

7. KPP Pratama Lubuk Pakam, berdomisili di Jl. P.Diponegoro No. 42-22, Lubuk

Pakam

8. KPP Pratama Binjai, berdomisili di Jl.Jambi No.1 Rambung Barat Binjai.

Dengan adanya Keputusan Menteri Republik Indonesia Nomor

535/KMK.01/2001 tentang “Kordinator Pelaksana Direktorat Jenderal Pajak”, telah

diadakan reorganisasi Direktorat Jendral Pajak, yang didalam keputusan tersebut

Kantor Pelayanan Pajak Binjai yang didirikan berdasarkan Keputusan Menteri

Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29 Maret 1994

memiliki wilayah kerja sebagai berikut :

a. Kotamadya Binjai

b. Kabupaten Langkat

c. Kabupaten Deli Serdang

• Kec. Labuhan Deli

• Kec. Sunggal

• Kec. Pancur Batu

• Kec. Hamparan Perak

• Kec. Sibolangit

• Kec. Kutalimbaru

d. Kabupaten Tanah Karo.

Pada tanggal 19 Mei 2008 berdasarkan Keputusan Direktur Jenderal Pajak

Nomor KEP-95/PJ./2008 tentang Penerapan Organisasi, Tata Kerja dan Saat Mulai

Beroperasinya Kantor Wilayah Direktorat Jenderal Pajak Nanggroe Aceh Darussalam

dan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara II serta Kantor

Pelayanan Pajak Pratama dan/atau Kantor Pelayanan, Penyuluhan dan Konsultasi

Perpajakan di Lungkungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara

I, Kantor Wilayah Direktorat Jenderal Pajak Riau dan Kepulauan Riau, Kantor

Jenderal Pajak Sulawesi Selatan Barat dan Tenggara, maka Kantor Pelayanan Pajak

Binjai berubah nama menjadi Kantor Pelayanan Pajak Pratama Binjai yang artinya

Kantor Pelayanan Pajak Pratama Binjai telah menjadi Kantor Pelayanan Pajak

Modern dimana pelayanan perpajakan telah menjadi pelayanan satu atap. Kantor

Pelayanan Pajak Pratama Binjai memiliki wilayah kerja yang meliputi 28 kecamatan,

antara lain sebagai berikut:

1) Kota Binjai

a. Kec. Binjai Timur

b. Kec. Binjai Kota

c. Kec. Binjai Utara

d. Kec. Binjai Barat

e. Kec. Binjai Selatan

2) Kabupaten Langkat

a. Kec. Pangkalan susu

b. Kec. Gebang

c. Kec. Hinai

d. Kec. Secanggang

e. Kec. Sawit Sebrang

f. Kec. Babalan

i. Kec. Sirapit

j. Kec. Binjai

k. Kec. Besitang

l. Kec. Tanjung Pura

m. Kec. Wampu

n. Kec. Pematang Jaya

o. Kec. Brandan barat

p. Kec. Kuala

q. Kec. Selesei

r. Kec. Bahorok

s. Kec. Kutambaru

t. Kec. Padang Tualang

u. Kec. Sei Bingai

v. Kec. Batang serangan

w. Kec. Salapian

B. Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di jalan Jambi Nomor

1 Rambung Barat, Binjai Selatan. Kantor Pemerintah ini mempunyai kewajiban untuk

memudahkan pengawasan dan memberikan pelayanan terhadap masyarakat dalam

Kantor Pelayanan Pajak (KPP) Pratama Binjai dikepalai oleh seorang Kepala

Kantor Pelayanan Pajak (KPP) yang terdiri atas Kepala Kantor, Sub Bagian Umum,

dan beberapa seksi yang di pimpin oleh masing-masing seorang kepala seksi agar

dapat lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP)

Pratama Binjai.

C. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat

penting untuk terlaksanakan fungsi pengorganisasi dengan baik sebab dengan adanya

struktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang

terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk

menjalankan tugas dan fungsinya.

Kantor Pelayanan Pajak Pratama Binjai dikepalai oleh seorang Kepala Kantor

Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum dan beberapa seksi

yang di pimpin oleh masing-masing seorang kepala seksi. Kantor Pelayanan Pajak

Pratama Binjai dikepalai oleh seorang Kepala Kantor Pelayanan Pajak Pratama yang

terdiri dari Sub Bagian Umum dan beberapa seksi yang dipimpin oleh masing-masing

seorang kepala seksi.

D. Uraian Tugas dan Fungsi

1. Kepala Kantor

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak tidak langsung

lainnya dan Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTB) berdasarkan Undang-Undang yang berlaku.

2. Sub Bagian Umum

Tugas:

a. Penerimaan dan penyampaian dokumen di KPP.

b. Pemprosesan dan penatausahaan dokumen masuk di Sub bagian umum.

c. Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta pengambilan

sumpah Pegawai Negeri Sipil (PNS).

d. Permintaan pengujian kesehatan pegawai.

e. Pembuatan kartu tanda pengenal pemeriksa.

f. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada

rekanan.

g. Pemusnahan dokumen, penyusunan laporan berkala KPP dan pembuatan

laporan tahunan.

h. Penyusunan laporan/daftar realisasi anggaran belanja.

3. Seksi Pelayanan

a. Pendaftaran Nomor Pokok Wajib Pajak (NPWP).

b. Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu (TPT).

c. Perubahan identitas Wajib Pajak.

d. Penyelesaian permohonan pengukuhan pengusaha kena pajak.

e. Penerbitan surat teguran penyampaian SPT Masa dan SPT tahunan PPh.

f. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi.

g. Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak lama.

4. Seksi Pengolahan Data dan Informasi (PDI)

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI.

b. Penatausahaan alat keterangan.

c. Pembentukan bank data.

d. Pembuatan dan penyampaian Surat Perhitungan (SPH) kirim ke Kantor

Pelayanan Pajak lainnya.

e. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

f. Penerbitan STP Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan

g. Pembuatan Usulan Pencegahan dan Penyanderaan terhadap wajib pajak

tertentu.

5. Seksi Pengawasan dan Konsultasi (I,II,III)

Seksi Pengawasan dan Konsultasi atau yang biasa disebut seksi Waskon, terbentuk

setelah kantor pelayanan pajak melakukan modernisasi, dimana pembagian seksi

berorientasi pada fungsi seksi. Fungsi umum dari seksi waskon adalah melakukan

pengawasan dan konsultasi terhadap wajib pajak dalam menjalankan kewajiban

perpajakannya. Pada KPP Pratama Binjai seksi ini dibagi menjadi 3 bagian yaitu:

Seksi Waskon I, Waskon II, dan Waskon III. Tugas dari ketiga seksi tersebut pada

dasarnya sama, yang membedakan hanyalah pembagian wilayah kerjanya. Hal ini

bertujuan mempermudah dan membantu tugas fungsi KPP Pratama Binjai.

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pengawasan dan

konsultasi.

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

c. Penerbitan Surat Perintah Membayar Imbalan Bunga (SPMIB).

d. Penyelesaian permohonan perubahan metode pembukuan.

e. Penetapan Wajib Pajak patuh.

f. Penyelesaian permohonan pembetulan ketetapan Pajak Penghasilan, Pajak

g. Penyelesaian permohonan pengurangan atau penghapusan sanksi administrasi

PBB di KPP.

6. Seksi Ekstensifikasi Perpajakan

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di Seksi Ekstensifikasi

Perpajakan.

b. Pendaftaran objek pajak baru dengan penelitian kantor.

c. Penerbitan surat himbauan untuk ber-NPWP.

d. Pendaftaran objek pajak baru dengan penelitian lapangan.

e. Penyelesaian permohonan Surat Keterangan Bebas (SKB) pemotongan PPh

atas bunga deposito dan tabungan serta diskonto SBI yang diterima atau

diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan.

f. Penyelesaian permohonan penundaan pengembalian Surat Pemberitahuan

Objek Pajak (SPOP) dan mutasi sebagian atau seluruhnya objek dan subjek

pajak PBB.

g. Penerbitan daftar nominatif untuk usulan Surat Perintah Pemeriksaan Pajak

(SP3) PSL, Ekstensifikasi dan lain-lain.

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pemeriksaan.

b. Penyelesaian usulan pemeriksaan.

c. Penyelesaian usulan pemeriksaan bukti permulaan.

d. Pemeriksaan kantor.

e. Penyelesaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Lebih

Bayar.

f. Penatausahaan laporan pemeriksaan pajak dan nota perhitungan.

g. Pengamatan KPP, pemeriksaan kantor, pemeriksaan lapangan dan

penyelesaian usulan pemeriksaan dan lain-lain.

8. Seksi Penagihan

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi penagihan.

b. Menjawab konfirmasi data tunggakan Wajib Pajak.

c. Penyelesaian permohonan penundaan pembayaran pajak.

d. Penagihan pajak seketika dan sekaligus.

e. Penerbitan dan penyampaian surat teguran penagihan.

f. Penghapusan piutang pajak.

g. Penerbitan STP bunga penagihan, Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan

E. Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai

1. Kepala Kantor

Jumlah: 1 Kepala Kantor

2. Sub Bagian Umum

Jumlah: 1 kepala sub bagian umum dan 6 pelaksana.

3. Seksi Pengolahan Data dan Informasi (PDI)

Jumlah: 1 kepala seksi dan 9 pelaksana.

4. Seksi Pelayanan

Jumlah: 1 kepala seksi dan 8 pelaksana.

5. Seksi Pengawasan dan Konsultasi (Waskon)

Jumlah:

-Waskon 1 : 1 kepala seksi dan 6 account representative.

-Waskon 2 : 1 kepala seksi, 7 account representative, dan 1 pelaksana.

-Waskon 3 : 1 kepala seksi, dan 7 account representative.

6. Seksi Ekstensifikasi

7. Seksi Pemeriksaan

Jumlah: 1 kepala seksi dan 3 pelaksana.

8. Seksi Penagihan

Jumlah: 1 kepala seksi dan 4 pelaksana.

9. Fungsional

Jumlah:

- 6 orang fungsional pemeriksa pajak

1 Hotmaida Silaban 4 Ade Setio Yuwono 19600111 198003 2 002(Gol. III.b) 19870724 200710 1 001 (Gol. II.b) 2 Dedi Purba 5 Heriantonius Silalahi

198806042008121002 (Gol. II.d) 19870314 200710 1 001 (Gol. II.b) 3 Mayang Listya Sari 6 Sarah Mita Sutanti

198401172010122001 (IIIa) 19881223 200710 2 001 (Gol. II.b)

1 Aswad Tan 1 Jan Putra Siadari 1 Amrizal Hasibuan 1 Hardiman H. Nainggolan 1 Andri Firmansyah 1 Farida Badjeber,S.H. 1 Ahmadi 1 Rosdiana,S.E.

19601007 198503 1 001 (Gol.III.b) 19860101 200602 1 002 (Gol.IIc) 19590101 197903 1 001 (Gol. IIIa) 198702092008121002 (Gol. II.d) 198707112008121001 (Gol. II.d) 196307131982032001 (Gol.IIIb) 19701027 199403 1 001 (Gol III.a) 198304112009012005 (Gol.III.a) 2 Teruna Jaya Surbakti 2 Ummi Kalsum 2 Rafikasyari,S.E. 2 Surya Wulan Dani,S.E. 2 Ibnu Ishak 2 Raymonds Orani Octavianus Zebua, S.S.T. 2 Irwan 2 Layla Ramadhani,S.Mn.

060093834 (Gol. II.d) 19890808 201012 2 001 (Gol.IIc) 198205152009012008 (Gol. III.a) 198404132009012007 (Gol. III.a) 19681220 199403 1 005 (Gol. II.d) 060101340 (Gol.IIIa) 19710525 199403 1 004 (Gol.II.d) 19780819 199903 2 001 (Gol III.a) 3 Kartika Dewanty Sitepu,S.E. 3 Friza Sastri 3 Nurfitriani 3 Poncho Gardy Simanjuntak 3 Rudy Donald Simorangkir 3 Muhammad Irfan 3 Kelvin Sayuli Hutauruk 3 M. Ikhsan Nasution,S.E.

197711051998032001 (Gol. II.d) 19890218 201012 2 001 (Gol.IIc) 19790828 200003 2 001 (Gol.II.d) 198707182008121002 (Gol. II.d) 19800302 200012 1 001 (Gol. II.d) 197309141994031002 (Gol.IIIa) 198301142004121002 (Gol.IId) 19790407 200002 1 001 (Gol.IIIa) 4 Bramanti Brillianto 4 Rima Mahliza 4 Untung Rahman 4 Edi Simanjuntak,S.E. 4 Ady Sulaiman 4 Gilang Risdiana Nuryanti 4 Leonard Simorangkir,S.E.

198712282009121003 (Gol. IIc) 198807222009122003 (Gol IIc) 19831027 200312 1 002 (Gol. II.c) 196807211994031001 (Gol. IIIa) 197506291999031001 (Gol.IIIa) 19851212 200412 2 001 (Gol.IIc) 198009152000121001 (Gol. IIIa 5 Achmad Maulana 5 Fahrizal 5 Tengku Firza Yustisia,S.E. 5 S.M. Endy Pangaribuan 5 Syam Eko Nugroho

19850130 200312 1 003 (Gol. II.c) 198612122007101003 (Gol.IId) 19780621 199903 1 002 (Gol. II.d) 198605302007101002 (Gol.IId) 6 Nila Astika 6 Kurnia Prabudi 6 Zulfahmi,S.E. 6 Ibnu Zaiyyat Indra,S.E. 6 Iyan Yulinar

19871216 200701 2 001 (Gol. II.b) 19860420 200602 1 003 (Gol.IIc) 197811181999031001 (Gol.IIIa) 19770224 199703 1 001 (Gol.IIIa) 19860710 200812 2 007 (Gol.IId)

7 Herman Eka Putra 7 Rismandana 7 Monica Murniati,S.Mn. 7 Syafrianto Harahap

19870110 200701 1 004 (Gol. II.c) 198512252006021001 (Gol. II.b) 197605041997032001 (Gol.III.a) 198509112008121001 (Gol. II.d) 8 Riza Syahputra 8 R. Kus Setiawan,S.E.

197810272000021001 (Gol.II.d) 197011141994031001 (Gol. IIIa) 1 Parhutala Sitompul,S.E. 4 Sofyan Tanjung, S.E.

9 Agil Primarinza 195504291980031002 (Gol.IIId) 19710506 199201 1 002 (Gol. III.c) 1 Rizki Desima Renova Siahaan 19860729 200602 1 003 (IIc) 2 Ismanto, S.E. 5 Wahyu Prastowo 198712192007012002 (Gol.IIc)

196004161980031001 (Gol.IIIc) 197908182001121001 (Gol.IIIa) 3 Didik Supriyono, S.Sos. 6 Winnan Kinala Tarigan

19740508 199402 1 003 (Gol. III.c) 197709282000121002 (Gol.IIIa)

Arif Agus Cahyanto 198408082006021002 (Gol.IId) 198301162006021001 (Gol.IId)

Formasi Pegawai KPP Pratama Binjai :

Pejabat Eselon III = 1 orang

Pejabat Eselon IV = 9 orang

AR = 20 orang

Jurusita = 2 orang

Operator Console = 3 orang

1

2 Catur Nur Nawin

FUNGSIONAL PEMERIKSA PAJAK FUNGSIONAL PEMERIKSA PAJAK

FUNGSIONAL PENILAI PBB

ACCOUNT REPRESENTATIVE ACCOUNT REPRESENTATIVE ACCOUNT REPRESENTATIVE

19760323 199602 2 001 (Gol.IIIa)

Pelaksana PELAKSANA PELAKSANA PELAKSANA PELAKSANA PELAKSANA

Dian Riyanto,S.E.,Ak. NIP 19701109 199803 1 002 (Gol. III.d) NIP 196210091986082001 ( Gol. IIId) NIP 198302092003122001 (Gol. III.b) NIP 19580804 198210 1 001 (Gol.III.d) NIP 19720913 199212 1 001 (Gol. III.c) NIP 19770513 200212 1 002 (Gol.III.c) NIP 19720119 199301 1 001 (Gol.III.c) NIP 19710304 199803 1 001 (Gol. III.d)

KASI WASKON I KASI WASKON II KASI WASKON III

Lambok Parsaoran Simanungkalit,S.E. Esteriah Br. Sitepu,S.E. Tengku Amiliza Robert Luhut, S.Sos. Akhid Manhal Muna Rifki,S.E.,M.T Jimi Hidayat, S.E.,Ak.,M.Acc. Deri Haryadi, S.E.,M.M. PELAKSANA PELAKSANA

BAGAN ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA BINJAI

PER Juni 2013

KASI PDI KASI PELAYANAN KASI PENAGIHAN KASI PEMERIKSAAN DAN KEPATUHAN INTERNAL

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Pengertian dan Definisi Pajak

Pajak sebagai sumber penerimaan negara harus menjadi penerimaan utama

karena sumber-sumber penerimaan yang lain, selain pajak seperti pendapatan

pengelolaan sumber alam sangat terbatas, bisa berkurang atau bahkan habis. Oleh

karena itu kesadaran rakyat membayar pajak harus dikembangkan secara

terus-menerus agak pajak nantinya sebagai sumber utama untuk membiayai

pembangunan negara ini.

Pajak dapat diartikan sebagai iuran atau kontribusi wajib kepada negara

yang terutang oleh orang pribadi atau badan bersifat memaksa berdasarkan

Undang-Undang, dimana rakyat sebagai pembayar pajak tidak mendapatkan

imbalan secara langsung , namun imbalannya adalah pelayanan yang baik oleh

Negara baik secara fisik maupun non fisik. Besarnya pajak yang ditetapkan

berdasarkan UUD 1945 pasal 23 ayat 2 yang menyatakan bahwa “segala

penerimaan pajak harus berdasarkan undang – undang”.

Beberapa ahli perpajakan mengemukakan pendapat yang berbeda

mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut

mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang

dikemukakan oleh :

a) Menurut Prof. Dr. Rochmat Soemitro, SH, menyatakan pajak adalah iuran

dipaksakan) dengan tiada mendapat jasa timbal balik (kontra prestasi) yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran

umum. (Waluyo, 2008 : 3)

b) Menurut Prof Dr. P.J. Adriani, menyatakan pajak adalah iuran masyarakat

kepada kas negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut

c) peraturan-peraturan umum atau Undang-Undang dengan tidak mendapat

prestasi kembali yang langsung ditunjuk dan digunakan adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk

menyelenggarakan pemerintahan. (Thomas, 2010 : 3)

d) Pengertian pajak menurut Undang-Undang No. 28 Tahun 2007 tentang

perubahan ketiga atas Undang-Undang No. 6 Tahun 1983 tentang Ketentuan

Umum dan Tatacara Perpajakan menyatakan pajak adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi kemakmuran

rakyat. (Thomas, 2010 : 4)

e) Menurut Prof. Dr. MHJ. Smeets, menyatakan pajak adalah prestasi kepada

pemerintah yang terutang melalui norma-norma umum yang dapat

dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal

individual, dimaksudkan untuk membiayai pengeluaran pemerintah. (Waluyo,

f) Menurut Dr. Soeparman Soemahamidjaja, mengatakan pajak adalah iuran

wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan

norma-norma hukum, guna menutup biaya produksi barang-barang dan

jasa-jasa kolektif dalam mencapai kesejahteraan umum. (Waluyo, 2008 : 3)

Dari beberapa definisi diatas dapat disimpulkan menjadi beberapa elemen

yang mengandung pengertian pajak, yaitu :

1. Pajak dipungut oleh negara baik Pemerintah pusat maupun daerah

berdasarkan Undang-Undang serta aturan pelaksanaannya yang sifatnya

dapat dipaksakan.

2. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya) dari

sektor swasta (wajib pajak membayar pajak) ke sektor negara (pemungut

pajak).

3. Pemungut pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintah, baik rutin

maupun pembangunan.

4. Tidak ditunjukkan adanya imbalan individual oleh pemerintah terhadap

pembayaran pajak yang dilakukan oleh para Wajib Pajak.

5. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas Negara yang

diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan,

pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan

B. Subjek, Objek dan Tarif Pajak

1) Subjek Pajak

Pajak Penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang

diterima atau diperolehnya dalam Tahun Pajak. Yang menjadi Subjek Pajak

adalah:

a. Orang Pribadi, Bertempat tinggal atau berada di Indonesia

- Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak

b. Badan, terdiri dari PT, CV, Perseroan lainnya, BUMN/BUMD dengan

nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial

politik, atau organisasi yang sejenis, lembaga dan bentuk badan lainnya.

c. Bentuk Usaha Tetap (BUT), bentuk usaha yang dipergunakan oleh orang

pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia

tidak lebih dari 183 hari dalam jangka waktu 12 bulan, atau badan yang

tidak didirikan atau bertempat kedudukan di Indonesia, untuk menjalankan

usaha atau melakukan kegiatan di Indonesia.

Subjek Pajak dapat dibedakan menjadi:

a) Subjek Pajak dalam negeri yang terdiri dari:

- Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih

dari 183 hari dalam jangka waktu 12 bulan, atau

- Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan

mempunyai niat bertempat tinggal di Indonesia.

• Subjek Pajak badan, yaitu badan yang didirikan atau bertempat

kedudukan di Indonesia.

• Subjek Pajak warisan, yaitu warisan yang belum dibagi sebagai satu

kesatuan, menggantikan yang berhak.

b) Subjek Pajak luar negeri yang terdiri dari:

• Subjek Pajak orang pribadi, yaitu orang pribadi yang tidak bertempat

tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari

dalam jangka waktu 12 bulan.

- Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap di Indonesia.

- Dapat menerima atau memperoleh penghasilan dari Indonesia bukan

dari menjalankan usaha atau melakukan kegiatan melalui bentuk

usaha tetap di Indonesia.

• Subjek Pajak badan, yaitu badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia yang:

- Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

- Dapat menerima atau memperoleh penghasilan dari Indonesia bukan

dari menjalankan usaha atau melakukan kegiatan melalui bentuk

usaha tetap di Indonesia.

Subjek pajak dalam negeri menjadi Wajib Pajak apabila telah menerima

atau memperoleh penghasilan. Sedangkan Subjek Pajak luar negeri sekaligus

menjadi Wajib Pajak, sehubungan dengan penghasilan yang diterima dari sumber

penghasilan di Indonesia atau diperoleh melalui bentuk usaha tetap di Indonesia.

Dengan kata lain, Wajib Pajak adalah orang pribadi atau badan yang telah

memenuhi kewajiban subjektif dan objektif.

2) Objek Pajak

Yang menjadi objek pajak adalah penghasilan. Penghasilan yaitu setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik

yang berasal dari Indonesia, maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, dengan nama

dan bentuk apapun.

Yang termasuk dalam pengertian penghasilan adalah :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, honorarium, komisi, bonus,

gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali

b. Hadiah dari undian atau pekerjaan, dan penghargaan

c. Laba usaha

d. Keuntungan karena penjualan atau karena pengalihan harta

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya

f. Bunga termasuk premiun, diskonto, dan imbalan lain karena jaminan

pengembalian utang

g. Deviden dengan nama dan dalam bentuk apapun, termasuk deviden dari

perusahaan asuransi kepada pemegang polisi, dan pembagian sisa hasil

usaha koperasi

h. Royalti

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta

j. Penerimaan atau perolehan pembayaran berkala

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah

l. Keuntungann karena selisih kurs mata uang asing

m. Selisih lebih karena penilaian kembali aktiva

n. Premi asuransi

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

3) Tarif Pajak

Sesuai dengan Pasal 17 UU PPh Nomor 36 Tahun 2008, besarnya tarif

pajak penghasilan bagi Wajib Pajak orang pribadi dalam negeri dan bentuk usaha

tetap adalah sebagai berikut :

Tabel III.1

Tarif Pajak Penghasilan Orang Pribadi Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 5%

Di atas Rp 50.000.000,00 s.d Rp 250.000.000,00 15%

Di atas Rp 250.000.000,00 s.d Rp 500.000.000,00 25%

Di atas Rp 500.000.000,00 30%

Tabel III.2

Jumlah Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Binjai

Dalam 3(tiga) Tahun Terakhir

Tahun Jumlah Wajib Pajak

2010 71.557

2011 73.914

2012 76.509

Jenis–jenis pelunasan pajak dalam tahun berjalan meliputi :

a. Pemotongan Pajak Penghasilan atas gaji/upah, honorarium, tunjangan dan

pembayaran sejenisnya, yang disebut dengan Pajak Penghasilan Pasal 21

yang dibayar oleh pemberi kerja yang terdiri dari orang pribadi atau badan,

bendaharawan pemerintah baik pusat maupun daerah, badan dana pensiun

atau badan lain seperti Jaminan Sosial Tenaga Kerja (Jamsostek) atau badan–

badan lainnya, orang pribadi yang melakukan kegiatan usaha atau pekerjaan

bebas serta badan yang membayar honorarium atau pembayaran lain kepada

jasa tenaga ahli, orang pribadi dengan status subjek pajak luar negeri, peserta

pendidikan, pelatihan dan magang, penyelenggara kegiatan baik badan

pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan,

orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan.

b. Pemungutan Pajak Penghasilan atas kegiatan impor barang yang disebut

dengan Pajak Penghasilan pasal 22 impor. Pemungut Pajak Penghasilan Pasal

22 dilakukan oleh bendaharawan pemerintah pusat atau daerah, instansi atau

lembaga pemerintah dan lembaga–lembaga negara lainnya yang berkenaan

dengan pembayaran atas penyerahan barang, badan–badan tertentu, baik

badan pemerintah maupun swasta berkenaan dengan kegiatan di bidang impor

atau kegiatan usaha di bidang lain, Wajib Pajak badan yang melakukan

c. Pemotongan Pajak Penghasilan yang berasal dari modal, penyerahan jasa,

atau hadiah dan penghargaan, selain yang telah dipotong Pajak Penghasilan

Pasal 21 disebut dengan Pajak Penghasilan 23. Pemotongan Pajak

Penghasilan Pasal 23 ini dilakukan oleh badan Pemerintah, subjek pajak

dalam negeri, penyelenggara kegiatan, Bentuk Usaha Tetap (BUT),

perwakilan perusahaan luar negeri lainnya, wajib pajak orang pribadi dalam

negeri tertentu, yang ditunjuk oleh Direktur Jenderal Pajak.

d. Pajak penghasilan yang dikenakan atas penghasilan yang diperoleh dari luar

negeri oleh wajib pajak dalam negeri disebut dengan Pajak Penghasilan Pasal

24.

e. Pembayaran Masa setiap bulan yang disebut dengan Pajak Penghasilan Pasal

25.

D. Pajak Penghasilan Pasal 25

1) Definisi Pajak Penghasilan Pasal 25

Pajak Penghasilan (PPh) Pasal 25 adalah angsuran Pajak Penghasilan yang

harus dibayar sendiri oleh Wajib Pajak setiap bulan dalam tahun pajak berjalan.

Angsuran Pajak Penghasilan Pasal 25 ini juga dapat dijadikan sebagai kredit pajak

terhadap pajak yang terutang atas seluruh penghasilan Wajib Pajak pada akhir

tahun pajak yang dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak

Tujuan dari diberlakukannya Pajak Penghasilan 25 sebagai kredit pajak

atau pengurangan pajak dalam perhitungan pajak setahun adalah agar wajib pajak

tidak terlalu berat dalam membayar pajak secara sekaligus pada akhir tahun pajak,

karena sifat pelunasan pajak untuk mencicil hutang pajaknya.

2) Dasar Hukum Pajak Penghasilan Pasal 25

Dasar hukum Pajak Penghasilan Pasal 25 adalah Undang-Undang No. 7

tahun 1983 sebagaimana telah diubah dengan Undang-Undang No.7 tahun 1991,

Undang-Undang No. 10 tahun 1994 dan Undang-Undang No. 17 tahun 2000,

terakhir diubah dengan Undang-Undang No. 36 tahun 2008. Dan juga Keputusan

Direktur Jenderal Pajak N

angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu.

Uraian yang mengacu pada pasal 25 Undang-Undang No.36 tahun 2008

tentang perubahan keempat Undang-Undang No.7 tahun 1983 tentang Pajak

Penghasilan (PPh), selanjutnya aturan pelaksanaannya diperbaharui yaitu:

a. Keputusan Menteri Keuangan nomor 522/KMK.04/2000 Tanggal 14

Desember 2000 tentang perhitungan besarnya angsuran pajak penghasilan

dalam tahun berjalan yang harus dibayar sendiri oleh Wajib Pajak Baru,

Bank, Sewa Guna Usaha dengan Hak Opsi, Badan Usaha Milik Negara,

Badan Usaha Milik Daerah dan Wajib Pajak lainnya termasuk Wajib

Pajak Orang Pribadi Pengusaha Tertentu. Keputusan ini telah diubah

diadakan perubahan kembali dengan Keputusan Menteri Keuangan nomor

84/KMK.03/2002 tanggal 8 Maret 2002. (Waluyo,2008 : 255)

b. Keputusan Direktur Jenderal Pajak nomor PER-210/PJ/2001 tanggal 12

Maret 2001 mengatur masalah besarnya pembayaran angsuran bulanan

Pajak Penghasilan Pasal 25 dalam masa transisi tahun pajak 2001.

(Waluyo,2008 : 255)

c. Keputusan Direktur Jenderal Pajak nomor KEP.537/PJ/2000 Tanggal 29

Desember 2000 tentang perhitungan besarnya angsuran pajak dalam tahun

berjalan dalam hal-hal tertentu. (Waluyo,2008 : 255)

3) Pelaporan dan Penyetoran Pajak Penghasilan Pasal 25

Tanggal 21 Mei 2008 Direktur Jenderal Pajak telah menerbitkan

tentang tatacara pembayaran dan pelaporan Pajak Penghasilan Pasal 25. Kalau

dicermati sebagian besar isi dari ketentuan ini sebenarnya adalah sekedar

kompilasi ketentuan dalam Ketentuan Umum Perpajakan dan Tatacara Perpajakan

(KUP) tentang Pajak Penghasilan Pasal 25 yang tersebar di peraturan-peraturan

lain. Ketentuan ini juga berdasarkan pada peraturan-peraturan Pemerintah maupun

Menteri Keuangan.

Beberapa hal penting yang perlu diketahui adalah sebagai berikut :

a. Jatuh tempo pembayaran Pajak Penghasilan Pasal 25 adalah tanggal 15

bulan berikutnya setelah masa pajak berakhir. Dalam hal tanggal jatuh

Pasal 25 dapat dilakukan pada hari kerja berikutnya.Dalam pengertian hari

libur termasuk hari Sabtu, hari libur nasional, hari pemilihan umum yang

diliburkan dan cuti bersama secara nasional.

b. Pembayaran dilakukan di bank persepsi atau bank devisa persepsi atau

kantor pos persepsi dengan menggunakan Surat Setoran Pajak atau sarana

administrasi lain. Pengesahan dilakukan oleh pejabat kantor penerima

pembayaran atau melalui validasi sistem Modul Penerimaan Negara

dengan adanya Nomor Transaksi Penerimaan Negara (NTPN).

c. Wajib Pajak yang melakukan pembayaran dengan validasi Nomor

Transaksi Penerimaan Negara (NTPN) dianggap telah menyampaikan

Surat Pemberitahuan (SPT) Pajak Penghasilan Pasal 25 sesuai dengan

tanggal validasi. Ketentuan ini sepertinya bisa diartikan bahwa Wajib

Pajak yang telah membayar Pajak Penghasilan Pasal 25 dengan sistem

Modul Penerimaan Negara (MPN) tidak perlu lagi melaporkan Surat

Setoran Pajak lembar ketiga ke Kantor Pelayanan Pajak. Kalau memang

demikian, hal ini merupakan suatu kemajuan yang berarti di mana satu

prosedur pelaporan bisa dihilangkan sehingga bisa menghemat biaya

administrasi.

d. Bagi Wajib Pajak yang Pajak Penghasilan Pasal 25nya nihil, Pajak

Penghasilan Pasal 25nya Dollar, dan yang pembayarannya tidak secara

online dan tidak mendapat Nilai Transaksi Penerimaan Negara (NTPN),

tetap diharuskan melaporkan Surat Setoran Pajak (SSP) lembar ketiganya

e. Sanksi keterlambatan pembayaran mengacu kepada Pasal 9 ayat (2a) UU

Ketentuan Umum Perpajakan dan Tatacara Perpajakan (KUP) sebesar 2%

sebulan atas jumlah pajak yang tidak/kurang bayar, atau terlambat dibayar

dihitung sejak tanggal jatuh tempo pembayaran berakhir sampai dengan

tanggal dilakukan pembayaran atas pajak yang tidak/kurang bayar.

f. Setelah Pajak Penghasilan Pasal 25 yang terutang tersebut dibayar di

Kantor Pos atau Bank Persepsi, Wajib Pajak harus melaporkan

pembayaran tersebut ke Kantor Pelayanan Pajak Pratama tempat Wajib

Pajak terdaftar. Pelaporan pembayaran Pajak Penghasilan (PPh) Pasal 25

harus dilakukan dengan menyampaikan Surat Pemberitahuan (SPT) Masa

pajak penghasilan selambat-lambatnya 20 hari setelah masa pajak

berakhir.

g. Apabila Surat Pemberitahuan (SPT) Masa tidak disampaikan atau

disampaikan tidak sesuai batas waktu sebagaimana dimaksud dengan pasal

3 ayat (3) Undang – Undang Nomor 16 Tahun 2009, maka akan dikenakan

sanksi administrasi berupa denda untuk SPT Masa sebesar Rp. 100.000,-.

h. Sanksi yang tidak menyampaikan Surat Pemberitahuan (SPT) Masa adalah

kurungan pidana paling lama 1 tahun dan denda sebesar 200% dari pajak

terutangnya.

Nomor Transaksi Penerimaan Negara (NTPN) adalah nomor yang tertera

pada bukti penerimaan negara yang diterbitkan melalui Modul Penerimaan Negara

4) Dasar Perhitungan Pajak Penghasilan (PPh) Pasal 25

Besarnya angsuran pajak dalam tahun berjalan yang harus dibayar sendiri

oleh Wajib Pajak untuk setiap bulan adalah sebesar Pajak Penghasilan (PPh) yang

terutang menurut Surat Pemberitahuan (SPT) Pajak Penghasilan tahun pajak yang

lalu dikurangi dengan pajak penghasilan yang dipotong dan dipungut (yang tidak

bersifat final) serta Pajak Penghasilan (PPh) yang dibayar atau terutang di luar

negeri yang boleh dikreditkan sebagaimana dimaksud dalam pasal 21, pasal 22,

pasal 23, dan pasal 24 dibagi 12 atau banyak bulan dalam tahun pajak.

Dalam pelaksanaan Pajak Penghasilan Pasal 25 mempunyai ketentuan

sebagai berikut :

a. Setelah mengetahui selisih pajak yang terutang pada tahun yang lalu, maka

kita dapat mengetahui besarnya angsuran pajak yang harus dibayar sendiri

setiap bulannya pada tahun sekarang yaitu besarnya selisih pajak dibagi 12

atau banyaknya bulan dalam bagian tahun pajak.

b. Batas waktu penyampaian Surat Pemberitahuan (SPT) Pajak Penghasilan

orang pribadi adalah 3 bulan setelah tahun pajak berakhir. Karena dalam

hal ini tidak sempat menghitung besarnya angsuran pajak sekarang, maka

ditetapkan angsuran pajak bulan-bulan sebelum batas waktu penyampaian

Surat Pemberitahuan (SPT) Pajak Penghasilan adalah sama dengan

angsuran pajak untuk bulan terakhir dari tahun pajak yang lalu, tetapi tidak

c. Angsuran bulanan yang menggunakan Surat Ketetapan Pajak (SKP)

dihitung menurut Surat Ketetapan Pajak (SKP) terakhir.

d. Dalam hal-hal tertentu Direktorat Jenderal Pajak memberikan wewenang

untuk menyelesaikan perhitungan besarnya angsuran pajak yang harus

dibayar sendiri oleh Wajib Pajak dalam tahun berjalan, yang besar

angsuran bulanannya mendekati kewajaran.

Rumus Pajak Penghasilan Pasal 25 Orang Pribadi

Contoh :

Surat Pemberitahuan (SPT) Pajak Penghasilan Tahun 2012 PT. SENTOSA atas

PPh terutang adalah Rp 50.000.000,00- pajak yang telah dipotong atau dipungut

oleh pihak ketiga, dan PPh yang terutang atau dibayar di luar negeri dalam tahun

2012 adalah sebagai berikut :

− Pajak penghasilan yang dipotong pemberi kerja (PPh pasal 21) sebesar Rp

15.000.000,00-

− Pajak Penghasilan yang dipungut oleh pihak lain (PPh pasal 22) sebesar

Rp. 10.000.000,00-

PPh Terutang – (PPh Pasal 21, 22, 23, 24 tahun lalu)

PPh pasal 25 =_____________________________________________

− Pajak Penghasilan yang dipungut oleh Pihak penyelenggara kegiatan (PPh

pasal 23) sebesar Rp. 2.500.000,00-

− Kredit Pajak Penghasilan Luar Negeri (PPh Pasal 24) sebesar Rp.

7.500.000,00-

Angsuran PPh Pasal 25 untuk tahun 2012 adalah :

PPh terhutang Rp 50.000.000,00-

Kredit Pajak :

PPh Pasal 21 Rp 15.000.000,00-

PPh Pasal 22 Rp 10.000.000,00-

PPh Pasal 23 Rp 2.500.000,00-

PPh Pasal 24 Rp 7.500.000,00-

Total Kredit Pajak Rp 35.000.000,00- (-)

Dasar Perhitungan angsuran Rp 15.000.000,00-

Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak setiap

bulan (PPh Pasal 25) dalam tahun 2012 adalah :

5) Surat Pemberitahuan Masa Pajak Penghasilan Orang Pribadi

Surat Pemberitahuan (SPT) adalah surat yang digunakan oleh Wajib Pajak

untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak, bukan

objek pajak, harta dan kewajiban sesuai dengan ketentuan peraturan

perundang-undangan perpajakan. (Thomas,2010 : 35)

Setiap Wajib Pajak harus mengisi Surat Pemberitahuan (SPT) dengan

benar, lengkap dan jelas dalam bahasa Indonesia dengan menggunakan huruf

Latin, angka Arab, satuan dalam mata uang Rupiah, dan menandatangani serta

menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak

terdaftar.

Penandatanganan yang dimaksud dapat dilakukan secara biasa, dengan

tanda tangan stempel atau tanda tangan elektronik yang semuanya mempunyai

kekuatan hukum yang sama, yang tata cara pelaksanaanya diatur berdasarkan

Peraturan Menteri Keuangan.

Yang dimaksud dengan benar, lengkap dan jelas dalam mengisi Surat

Pemberitahuan adalah :

• Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan

ketentuan peraturan perundang-undangan perpajakan, dalam penulisan,

• Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat

Pemberitahuan.

• Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan

unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

Wajib Pajak dapat mengambil sendiri Surat Pemberitahuan di tempat yang

ditetapkan Direktorat Jenderal Pajak atau mengambil dengan cara lain yang tata

cara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan,

atau melalui homepage DJP

6) Surat Setoran Pajak

Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak

yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan

cara lain ke kas negara melalui Kantor Pos dan Bank Persepsi. (Thomas,2010 :

53)

Surat Setoran Pajak dibuat dalam rangkap 5 yang didistribusikan sebagai

berikut :

1. Untuk arsip wajib pajak.

2. Untuk Kantor Pelayanan Pajak melalui Kantor Pelayanan

Perbendaharaan Negara (KPPN).

3. Untuk dilaporkan oleh wajib pajak ke Kantor Pelayanan Pajak.

5. Untuk arsib wajib pajak pungut atau pihak lain.

Sanksi untuk keterlambatan pembayaran pajak, dikenakan sanksi denda

administrasi bunga 2% (dua persen) sebulan dihitung dari tanggal jatuh tempo

pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung

penuh 1 (satu) bulan. (Thomas,2010 : 53)

Satu formulir SSP hanya dapat digunakan untuk pembayaran satu jenis

pajak dan untuk satu Masa Pajak atau satu Tahun Pajak/surat ketetapan

pajak/Surat Tagihan Pajak dengan menggunakan satu Kode Akun Pajak dan satu

Kode Jenis Setoran, kecuali Wajib Pajak dengan kriteria tertentu sebagaimana

dimaksud dalam Penjelasan

Pasal 3 ayat (3a) huruf a Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah beberapa

kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009, dapat

membayar Pajak Penghasilan Pasal 25 untuk beberapa Masa Pajak dalam satu

Surat Setoran Pajak. Kriteria Wajib Pajak yang demikian ini diatur

Membayar

Wajib Pajak mengisi SSP dan menyetorkan pajaknya dan merekam ssp dari wp

Bagan Prosedur

Pelaporan dan Penyetoran SPT Masa PPh Pasal 25

Wajib Pajak Menerima Bukti Pelaporan

Yang telah dicap dan di tandatangani

Wajib Pajak

Petugas kpp menerima dan mer

Sumber: Kantor Pelayanan Pajak Pratama Binjai

Menyerahkan Tanda Bukti Pelaporan

A. Tatacara Pelaporan dan Penyetoran Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 25 Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Binjai

Sebelum penulis membahas tentang tatacara pelaporan dan penyetoran

Pajak Penghasilan Pasal 25 orang pribadi terlebih dahulu akan membahas garis

besar tentang Pajak Penghasilan Pasal 25, yaitu besarnya angsuran pajak dalam

tahun berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulannya

adalah sebesar Pajak Penghasilan yang terhutang menurut Surat Pemberitahuan

(SPT) tahunan tahun pajak yang lalu dikurang dengan Pajak Penghasilan yang

dibayar atau terhutang diluar negeri yang boleh dikreditkan.

Angsuran Pajak Penghasilan Pasal 25 untuk bulan-bulan sebelum batas

waktu penyampaian surat pemberitahuan pajak penghasilan, sama dengan

besarnya angsuran pajak untuk bulan-bulan terakhir dari tahun pajak yang lalu,

tidak kurang dari rata-rata angsuran bulanan tahun pajak yang lalu.

Penyetoran pajak terhutang untuk Pajak Penghasilan Pasal 25 dibayar

ketempat pembayaran selambat-lambatnya tanggal 15 bulan berikutnya setelah

masa pajak berakhir.

1. Wajib pajak setelah mengisi Surat Setoran Pajak (SSP) dengan lengkap

dan benar, kemudian membayar pajak tersebut ke Bank, Kantor Pos dan

Giro Persepsi.

2. Petugas penerima pembayaran menerima Surat Setoran Pajak (SSP),

meneliti, memberi paraf dan tanggal pembayaran serta cap instansinya.

3. Petugas memberikan Surat Setoran Pajak (SSP) kepada Wajib Pajak yaitu

lembar ke-1 dan lembar ke-3 sedangkan lembar ke-2 dikirim ke Kantor

Perbendaharaan dan Kas Negara (KPKN).

Apabila Wajib Pajak terlambat untuk membayar pajaknya dikenakan

sanksi administrasi bunga 2% dari jumlah pembayaran dan apabila angsuran yang

dibayar masih kurang bayar juga dikenakan sanksi administrasi bunga 2% dari

kekurangan pembayarannya.

Pelaporan Surat Pemberitahuan Masa (SPT) Pajak Penghasilan Pasal 25

orang pribadi yang dalam hal ini SSP lembar ke-3 dilaporkan ke Kantor

Pelayanan Pajak tempat Wajib Pajak terdaftar atau dikirim melalui Pos

selambat-lambatnya tanggal 20 bulan berikutnya. Pada saat pelaporan Wajib Pajak

menyerahkan Surat Setoran Pajak (SSP) lembar ke-1 dan lembar ke-3 kemudian

oleh petugas Kantor Pelayanan Pajak tersebut diterima dan direkam serta

memberikan tanda terima pelaporan setelah di cap dan ditandatangani oleh

petugas Kantor Pelayanan Pajak (KPP). Apabila Surat Pemberitahuan masa Pajak

Penghasilan pasal 25 orang pribadi tidak disampaikan atau disampaikan tetapi

setelah lewat batas waktu yang telah ditetapkan maka dikenakan sanksi

administrasi berupa denda dan bunga tersebut Kantor Pelayanan Pajak Pratama

dapat menerbitkan Surat Tagihan Pajak (STP).

B. Tingkat Kepatuhan Wajib Pajak Terhadap Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 25 Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Binjai

Dalam laporan ini yang akan menjadi pembahasan terhadap pengawasan

Wajib Pajak adalah data yang berasal dari intern Kantor Pelayanan Pajak Pratama

Binjai. Berikut ini ppenulis menyajaikan laporan penyampaian Surat

Pemberitahuan masa Pajak Penghasilan pasal 25 orang pribadi tahun 2011 pada

Kantor Pelayanan Pajak Pratama Binjai.

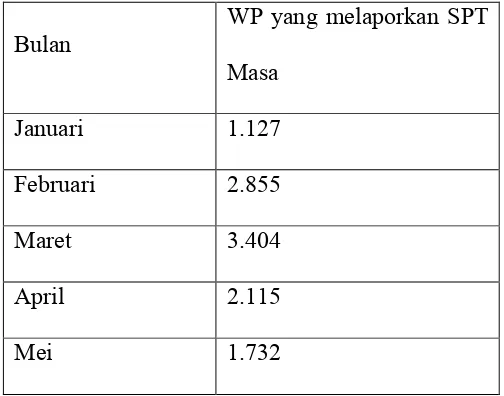

Tabel IV.3

Laporan Penyampaian SPT Masa Pajak Penghasilan Pasal 25 Orang Pribadi Tahun 2012 Pada Kantor Pelayanan Pajak Pratama Binjai

Bulan

WP yang melaporkan SPT

Juni 1.947

Sumber KPP Pratama Binjai

Dari tabel IV.3 diketahui bahwa Wajib Pajak yang melaporkan SPT Masa

PPh Pasal 25 tahun 2012 dengan rata-rata setiap bulan sekitar 1.984 orang. Tetapi

tidak semua Wajib Pajak yang terdaftar melaporkan kewajibannya dalam

menyampaikan SPT. Hal ini disebabkan karena sebagian Wajib Pajak yang

terdaftar seharusnya memiliki kewajiban untuk menyampaikan pajaknya tetapi

tidak menjalankannya. Ini dapat terjadi karena sebagian Wajib Pajak yang

terdaftar hanya ingin mendapatkan kemudahan dalam kepentingan pribadinya

dengan memperoleh NPWP (Nomor Pokok Wajib Pajak) tanpa menjalankan

kewajibannya sebagai Wajib Pajak.

Dari tabel IV.3 dapat dikatakan bahwa tingkat kepatuhan Wajib Pajak

menyampaikan SPT Masa Pajak Penghasilan pasal 25 pada Kantor Pelayanan