DAFTAR PUSTAKA

Casavera. 2008. Mudah Mengisi SPT Tahunan PPh Wajib Pajak Orang Pribadi.

Graha Ilmu: Yogyakarta.

Direktorat Jenderal Pajak. Undang – Undang Republik Indonesia Nomor 28 Tahun

2007, tentang perubahan Ketiga atas Undang – Undang Nomor 6 Tahun

1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Direktorat Jenderal Pajak. Undang - Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan.

Fidel. 2008. Pajak Penghasilan. Jakarta: KKPF-SMART

Ilyas, Suhartono. 2007. Perpajakan Indonesia. Jakarta: Salemba Empat

Mardiasmo. 2009. Perpajakan (Edisi Revisi). Yogyakarta: Andi Offset.

Pandiangan, Liberty. 2002. Pemahaman Praktis Undang – Undang Perpajakan

Indonesia. Jakarta: Erlangga.

Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tentang Penyesuaian

Besarnya Penghasilan Tidak Kena Pajak.

Suandy, Erly. 2009. Hukum Pajak. Jakarta: Salemba Empat.

BAB III

URAIAN TEORITIS DAN GAMBARAN DATA PRAKTIK A. Uraian Teoritis

1. Pengertian Pajak

Menurut Andriani dalam Pandiangan (2002:1) Pajak adalah iuran kepada kas

negara yang dapat dipaksakan yang dapat terhutang oleh yang wajib membayarnya

menurut peraturan - peraturan dengan tidak mendapat prestasi kembali yang dapat

langsung ditujukan dan yang gunanya adalah untuk membiayai pengeluaran -

pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan

pemerintah.

Menurut Soeparman Soemahamidjaya dalam Suandy (2009:9) Pajak adalah

iuran wajib, berupa uang atau barang yang dipungut oleh penguasa berdasarkan

norma - norma hukum guna menutupi biaya produksi barang - barang dan jasa

kolektif dalam mencapai kesejahteraan umum.

Menurut Rochmat Soemitro dalam Waluyo (2010:3) Pajak adalah iuran

kepada kas negara berdasarkan Undang - Undang yang dapat dipaksakan dengan

tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan

digunakan untuk membayar pengeluaran umum.

Dari pengertian – pengertian tersebut dapat disimpulkan bahwa ciri – ciri yang

melekat pada pengertian pajak, adalah sebagai berikut :

1. Pajak dipungut berdasarkan undang – undang serta aturan pelaksanaannya yang

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontrapestasi

individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukkan bagi pengeluaran – pengeluaran pemerintah, yang bila dari

pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public

investment.

5. Pajak dapat pula menpunyai tujuan selain budgeter, yaitu mengatur.

1.1 Fungsi Pajak

Pajak yang dikenakan kepada masyarakat dalam Fidel (2008:3) mempunyai 2

(dua) fungsi, yaitu :

a. Fungsi Finansial (Budgeter)

Fungsi pajak adalah untuk mengumpulkan dana yang diperlukan pemerintah

untuk membiayai pengeluaran belanja Negara guna kepentingan dan keperluan

seluruh masyarakat. Tujuan ini disebut revenue adequacy, yaitu bahwa

pemungutan pajak tersebut ditujukan untuk mengumpulkan penerimaan yang

memadai atau yang cukup untuk membiayai belanja Negara.

b. Fungsi Mengatur (Regulerend)

Sebenarnya fungsi mengatur adalah tujuan agar memberikan kepastian hukum.

Terutama dalam menyusun undang – undang pajak senantiasa perlu diusahakan,

agar ketentuan yang dirumuskan jangan sampai dapat menimbulkan interpretasi

1.2 Jenis Pajak

Menurut Mardiasmo (2009:5) pajak dikelompokkan menjadi 3 (tiga) yaitu :

a. Menurut golongannya

1. Pajak langsung yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan

tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan

2. Pajak tidak langsung yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai

b. Menurut sifatnya

1. Pajak subjektif yaitu pajak yang berpangkal atau berdasarkan pada subjeknya,

dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Penghasilan

2. Pajak objektif yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

c. Menurut lembaga pemungutnya

1. Pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan

2. Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas :

a. Pajak Propinsi, contoh : Pajak Kendaraan Bermotor dan Pajak Bahan Bakar

Kendaraan Bermotor.

b. Pajak Kabupaten/Kota, contoh : Pajak Hotel, Pajak Restoran, dan Pajak

Hiburan.

1.3 Subjek Pajak

Menurut Undang – Undang PPh Nomor 36 Tahun 2008 pasal 2 ayat 1, yang

termasuk ke dalam subjek PPh meliputi : Orang Pribadi, Warisan yang belum terbagi

sebagai satu kesatuan menggantikan yang berhak, Badan dan Bentuk Usaha Tetap

(BUT). Bentuk Usaha Tetap (BUT) merupakan subjek pajak yang perlakuan

perpajakannya dipersamakan dengan subjek pajak badan.

Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar

negeri .

a. Subjek pajak dalam negeri adalah :

1. Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada

di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka

waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak

berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia;

2. Badan yang didirikan atau bertempat kedudukan di Indonesia, meliputi

dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi lainnya, lembaga, dan bentuk

badan lainnya termasuk kontrak investasi kolektif. Kecuali unit tertentu dari

badan pemerintah yang memenuhi kriteria :

a. Pembentukannya berdasarkan ketentuan peraturan perundang – undangan;

b. Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara

atau Anggaran Pendapatan dan Belanja Daerah;

c. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau

Pemerintah Daerah; dan

d. Pembukuannya diperiksa oleh aparat pengawasan fungsional negara; dan

3. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

b. Subjek pajak luar negeri adalah :

1. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari

dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan

tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau

melakukan kegiatan melalui BUT di Indonesia; dan

2. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari

dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan

memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau

melakukan kegiatan melalui Bentuk Usaha Tetap (BUT) di Indonesia.

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh

orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di

Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu

12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan

di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang

dapat berupa :

a. tempat kedudukan manajemen;

b. cabang perusahaan;

c. kantor perwakilan;

d. gedung kantor;

e. pabrik;

f. bengkel;

g. pertambangan dan penggalian sumber alam;

h. wilayah kerja pertambangan minyak dan gas bumi;

i. perikanan, peternakan, pertanian, perkebunan, atau kehutanan;

j. gudang;

k. ruang untuk promosi dan penjualan;

m. pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang

dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas)

bulan;

n. orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas;

o. agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia yang menerima premi asuransi atau

menanggung risiko di Indonesia; dan

p. komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau

digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan

usaha melalui internet.

Menurut Undang – Undang PPh Nomor 36 Tahun 2008 pasal 3, yang tidak

termasuk subjek pajak adalah :

a. kantor perwakilan negara asing;

b. pejabat – pejabat perwakilan diplomatik dan konsulat atau pejabat – pejabat lain

dari negara asing dan orang – orang yang diperbantukan kepada mereka yang

bekerja pada dan bertempat tinggal bersama – sama mereka dengan syarat bukan

warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh

penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan

memberikan perlakuan timbale balik;

c. organisasi – organisasi internasional dengan syarat :

2) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan

dari Indonesia selain memberikan pinjaman kepada pemerintah yang

dananya berasal dari iuran para anggota;

d. pejabat – pejabat perwakilan organisai internasional yang ditetapkan dengan

Keputusan Menteri Keuangan dengan syarat bukan warga negara Indonesia dan

tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh

penghasilan dari Indonesia.

1.4 Objek Pajak

Menurut Undang – Undang PPh Nomor 36 Tahun 2008 Pasal 4 Ayat 1, yang

menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam

bentuk apapun termasuk :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima

atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus,

gratifikasi, uang pension, atau imbalan dalam bentuk lainnya, kecuali ditentukan

lain dalam Undang – Undang Pajak Penghasilan;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk :

1. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham atau penyertaan modal;

2. Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau

anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

3. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, atau pegambilalihan usaha, atau reorganisasi dengan nama dan

dalam bentuk apapun;

4. Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis

keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan

sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan

usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan

Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha,

pekerjaan, kepemilikan, atau penguasaan di antara pihak – pihak yang

bersangkutan; dan

5. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak

penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam

perusahaan pertambangan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha

koperasi;

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan selisih kurs mata uang asing;

m. Selisih lebih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri

dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan

pajak;

q. Penghasilan dari usaha yang berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang – Undang yang

mengatur mengenai Ketentuan Umum dan Tata Cara Perpajakan; dan

2. Pajak Penghasilan

Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak baik berasal dari Indonesia maupun dari luar Indonesia yang

dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak dengan

nama dan dalam bentuk apapun.

Pajak penghasilan (PPh) adalah suatu pungutan resmi menurut undang –

undang yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan

yang diterima atau diperoleh dalam tahun pajak untuk kepentingan negara bagi

masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang

harus dilaksanakan dan diatur dalam Undang – Undang Nomor 7 Tahun 1983

sebagaimana telah diubah dengan Undang – Undang Nomor 9 Tahun 1991, diubah

lagi dengan Undang – Undang Nomor 10 Tahun 1994, diubah lagi dengan Undang –

Undang Nomor 17 Tahun 2000 dan terakhir diubah dengan Undang – Undang Nomor

36 Tahun 2008.

2.1 Pajak Penghasilan Orang Pribadi

Pajak penghasilan didasarkan atas peralihan kekayaan dari sektor publik

(pribadi) tanpa jasa timbal (kontraprestasi) yang ditunjuk langsung dan digunakan

untuk pengeluaran negara berdasarkan kepentingan umum. Pajak penghasilan

merupakan salah satu dari sumber pajak yang dikelola oleh negara sebagai salah satu

sumber keuangan bagi kas negara.

Berdasarkan Undang – Undang Pajak Penghasilan (2008), pajak penghasilan

dalam negeri berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan

nama apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan seperti

dinyatakan dalam undang – undang pajak penghasilan.

Pengenaan di dalam pajak penghasilan orang pribadi tersebut harus dapat

dibayar melalui kantor – kantor yang telah ditetapkan dan tidak mungkin dapat

dibebankan kepada orang lain.

Dari uraian tersebut diatas pegawai tetap wajib pajak orang pribadi yang

meliputi pejabat negara, pegawai negeri sipil, anggota TNI atau POLRI, karyawan

Badan Usaha Milik Negara dan Daerah, para penerima pensiun, tunjangan hari tua,

tabungan hari tua. Bagi pejabat negara, pegawai negeri sipil, anggota TNI atau

POLRI dan pensiun yang menerima pajak penghasilan pasal 21 bersifat final.

2.2 Sanksi – Sanksi Perpajakan Bagi Wajib Pajak Orang Pribadi

Sanksi perpajakan bagi wajib pajak orang pribadi diatur dalam Undang –

Undang KUP Nomor 28 Tahun 2007 Pasal 13. Adapun sanksi tersebut dibagi menjadi

dua, yaitu :

a. Sanksi Administrasi bagi Wajib Pajak Orang Pribadi

1. Denda sebesar (Pasal 7 ayat 1 UU KUP)

a) Rp 100.000,00 apabila Surat Pemberitahuan (SPT) Masa tidak

disampaikan atau disampaikan tidak sesuai dengan batas waktu,

b) Rp 100.000,00 apabila Surat Pemberitahuan (SPT) Tahunan orang

pribadi tidak disampaikan atau disampaikan tidak sesuai dengan batas

waktu, yaitu paling lama 3 (tiga) bulan setelah akhir Tahun Pajak;

c) Rp 1.000.000,00 apabila Surat Pemberitahuan (SPT) Tahunan Badan

tidak disampaikan tidak sesuai dengan batas waktu, yaitu paling lama 4

(empat) bulan setelah akhir Tahun Pajak.

2. Bunga sebesar (Pasal 9, 13, dan 14 UU KUP)

a) 2 % sebulan untuk selama – lamanya 24 bulan atas jumlah pajak yang

terutang tidak atau kurang dibayar dalam hal :

- Wajib Pajak membetulkan sendiri Surat Pemberitahuan (SPT)

Tahunan yang mengakibatkan utang pajak menjadi lebih besar

sebelum dilakukannya pemeriksaan.

- PPh dalam tahun berjalan tidak atau kurang dibayar dan/atau dari

hasil penelitian Surat Pemberitahuan (SPT) terdapat kekurangan

pembayaran pajak sebagai akibat salah tulis dan atau salah hitung.

- Terdapat kekurangan pajak yang terutang dalam Surat Keputusan

Pajak Kurang Bayar (SKPKB) berdasarkan hasil pemeriksaan atau

keterangan lain.

- Perhitungan sementara pajak yang terutang dari jumlah pembayaran

pajak yang sebenarnya terutang akibat diberikan izin penundaan

b) 2 % sebulan dari pajak yang kurang dibayar dalam hal Wajib Pajak

diperbolehkan mengangsur atau menunda pembayaran pajak.

c) 48 % dari jumlah pajak yang tidak atau kurang dibayar dalam hal Wajib

Pajak setelah jangka waktu 5 (lima) tahun dipidana karena melakukan

tindak pidana di bidang perpajakan atau tindak pidana lainnya yang

dapat menimbulkan kerugian pada pendapatan negara berdasarkan

putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

d) 2 % sebulan dihitung dari tanggal jatuh tempo pembayaran sampai

dengan tanggal pembayaran dan bagian dari bulan apabila pembayaran

atau penyetoran terutang untuk suatu saat atau masa dilakukan setelah

jatuh tempo pembayaran atau penyetoran.

3. Kenaikan sebesar (Pasal 13 Ayat 1 Huruf b dan c UU KUP)

a) 50 % (lima puluh persen) dari PPh yang tidak atau kurang dibayar

dalam satu Tahun Pajak;

b) 100 % (seratus persen) dari jumlah PPh yang tidak atau kurang

dipotong, tidak atau kurang dipungut, tidak atau kurang disetor, dan

dipotong atau dipungut tetapi tidak atau kurang disetor; atau

c) 100 % (seratus persen) dari PPN Barang dan Jasa dan Pajak Penjualan

Atas Barang Mewah yang tidak atau kurang bayar.

b. Sanksi Pidana Wajib Pajak Orang Pribadi

1. Karena alpa (Pasal 38 UU KUP)

b) Menyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap, atau

melampirkan keterangan yang isinya tidak benar sehingga dapat

menimbulkan kerugian pada pendapatan negara dan perbuatan tersebut

merupakan perbuatan setelah yang pertama kali sebagaimana

dimaksudkan dalam pasal 13A, didenda paling sedikit 1 (satu) kali

jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak

2 (dua) kali jumlah pajak yang terutang yang tidak atau kurang dibayar,

atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1

(satu) tahun.

2. Dengan sengaja wajib pajak orang pribadi (Pasal 39 UU KUP)

a) Tidak mendaftarkan diri untuk diberikan Nomor Pokok Wajib Pajak;

b) Menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib

Pajak;

c) Tidak menyampaikan SPT;

d) Menyampaikan SPT dan/atau keterangan yang isinya tidak benar atau

tidak lengkap;

e) Menolak untuk dilakukan pemerksaan;

f) Memperlihatkan pembukuan, pencatatan atau dokumen lain yang palsu

atau dipalsukan seolah – olah benar, atau tidak menggambarkan keadaan

g) Tidak menyelenggarakan pembukuan atau pencatatan di Indonesia,

tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau

dokumen lainnya;

h) Tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar

pembukuan atau pencatatan dan dokumen lain termasuk hasil

pengolahan data dari pembukuan yang dikelola secara elektronik atau

diselenggarakan secara program aplikasi on-line di Indonesia; atau

i) Tidak menyetorkan pajak yang telah dipotong atau dipungut, sehingga

dapat menimbulkan kerugian pada pendapatan negara dipidana dengan

pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam)

tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang

tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak

terutang yang tidak atau kurang dibayar.

2.3 Cara Perhitungan PPh Orang Pribadi

a. Perhitungan PPh Orang Pribadi Karyawan

Adapun perhitungan PPh tahunan bagi orang pribadi karyawan adalah sebagai

berikut :

1. Bagi WP OP yang berstatus sebagai karyawan, maka laporan pajaknya

2. SPT 1770-SS digunakan untuk karyawan yang mempunyai gaji dan

tunjangan semata – mata dari satu pemberi kerja dengan jumlah tidak

melebihi Rp 60 juta dan penghasilan lain yang bersifat final;

3. Apabila karyawan mempunyai penghasilan lebih dari satu pemberi kerja atau

penghasilannya melebihi Rp 60 juta atau mempunyai penghasilan lain yang

tidak bersifat final, wajib menggunakan formulir 1770-S;

4. Perhitungan PPh dalam SPT tersebut menggunakan data utama yaitu bukti

potong PPh Pasal 21 berupa 1721-A1 dari perusahaan atau 1721-A2 dari

instansi. Pindahkan data dari penghasilan neto dari bukti potong tersebut.

Selanjutnya kurangi dengan PTKP dan hitung pajaknya. Setelah itu kurangi

dengan pajak yang telah dipotong dalam 1721-A1 atau 1721-A2;

5. Hitung penghasilan neto dengan cara penghasilan bruto dikurangi dengan

pengurang atau biaya. Pengurangnya adalah iuran pensiun/THT yang berasal

dari gaji dan biaya jabatan. Sementara itu penghasilan lain – lain, seperti

dividen, komisi atau hadiah pengurangnya adalah biaya yang terkait dengan

perolehan penghasilan tersebut;

6. Jumlah seluruh penghasilan neto (termasuk penghasilan isteri yang digabung

dan penghasilan anak yang belum dewasa);

7. Hitung penghasilan kena pajak dengan cara penghasilan neto dikurang

8. PPh yang terutang dihitung dengan cara mengalikan Penghasilan Kena

Pajak (PKP) dengan tarif pasal 17 UU PPh.

b. Perhitungan PPh Orang Pribadi Usaha

Adapun penghitungan PPh Tahunan bagi orang pribadi yang melakukan

kegiatan usaha sebagai berikut :

1. Penghasilan final tidak dihitung lagi dalam SPT Tahunan karena sifatnya

final dan sudah dipotong pada saat penerimaan penghasilan tersebut, hanya

dilaporkan dalam SPT Tahunan;

2. Jenis SPT untuk Wajib Pajak orang pribadi lapangan usaha adalah Formulir

1770;

3. Penghasilan yang melebihi omset Rp 4.800.000.000,00 harus membuat

pembukuan, sedangkan penghasilan yang tidak melebihi omset Rp

4.800.000.000,00 menggunakan norma penghitungan dan tidak harus

menggunakan pembukuan;

4. Dalam menghitung penghasilan neto dengan cara penghasilan bruto

dikurangi dengan pengurang atau biaya. Pengurang untuk wajib pajak

usahawan adalah biaya – biaya usaha yang terkait dengan usaha seperti biaya

pegawai, biaya administrasi, biaya pemasaran, biaya penyusutan atau biaya

sewa. Perhatikan juga dalam biaya ini, biaya yang dapat dibebankan dan

biaya yang tidak dapat dibebankan;

6. Hitung Penghasilan Kena Pajaknya (PKP). PKP diperoleh dari total

penghasilan neto dikurangi dengan zakat atau usaha, kompensasi kerugian

dan Penghasilan Tidak Kena Pajak (PTKP);

7. Kemudian hitung pajak terutang dengan cara mengalikan PKP dengan tarif

pasal 17.

c. Contoh Soal Perhitungan PPh Orang Pribadi

Bapak Rama Silalahi seorang pegawai pada perusahaan PT Maju Bersama,

menikah tanpa anak. Memperoleh gaji sebulan Rp 2.000.000,00. PT Maju Bersama

mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan

Kematian dibayar oleh pemberi kerja dengan jumlah masing – masing 0,5% dan 0,3%

dari gaji. PT Maju Bersama menanggung iuran Jaminan Hari Tua setiap bulan sebesar

3,7% dari gaji sedangkan Rama Silalahi membayar iuran Jaminan Hari Tua sebesar

2% dari gaji setiap bulan. Disamping itu PT Maju Bersama juga mengikuti program

pensiun untuk pegawainya. PT Maju Bersama membayar iuran pensiun untuk Rama

Silalahi ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan,

setiap bulan sebesar Rp 100.000,00, sedangkan Rama Silalahi membayar iuran

pensiun sebesar Rp 50.000,00.

Penghitungan PPh Pasal 21 :

Gaji Sebulan Rp 3.500.000,00

Premi Jaminan Kecelakaan Kerja Rp 17.500,00

Premi Jaminan Kematian Rp 10.500,00

Penghasilan Bruto Rp 3.528.000,00

Pengurang :

1. Biaya Jabatan

5 % x Rp 3.528.000,00 Rp 176.400,00

2. Iuran Pensiun Rp 50.000,00

3. Iuran Jaminan Hari Tua Rp 70.000 ,00 +

Rp 296.400,00

Penghasilan neto sebulan Rp 3.231.600,00 _

Penghasilan neto setahun

12 x Rp 3.231.600,00 Rp 38.779.200,00

PTKP

- untuk WP sendiri Rp 24.300.000 ,00

- tambahan WP kawin Rp 2.025.000,00

+

Rp 26.325.000,00

Penghasilan Kena Pajak setahun Rp 12.454.200,00 -

Pembulatan Rp 12.454.000,00

PPh terutang :

5 % x Rp 12.454.000,00 Rp 622.710,00

PPh Pasal 21 sebulan :

Perpajakan dalam Mardiasmo (2009:144) pengenaan tarif pajak atas

penghasilan memiliki lapisan – lapisan Penghasilan Kena Pajak, yang diatur dalam

Undang – Undang PPh Nomor 36 Tahun 2008 pasal 17 ayat 1 adalah sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- 5 %

di atas Rp 50.000.000,- sampai dengan Rp 250.000.000,- 15 %

di atas Rp 250.000.000,- sampai dengan Rp 500.000.000,- 25 %

di atas Rp 50.000.000,- 30 %

Dalam penghitungan pajak penghasilan juga diatur tentang Penghasilan Tidak

Kena Pajak (PTKP). PTKP merupakan kebijaksanaan pemerintah untuk meringankan

beban wajib pajak di dalam menentukan atau menghitung besarnya penghasilan kena

pajak sehingga besarnya jumlah utang pajak penghasilan tidak merugikan dan

memberatkan.

Besarnya penghasilan tidak kena pajak (PTKP) untuk tahun pajak 2013

berdasarkan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tentang

penyesuaian besarnya penghasilan tidak kena pajak disesuaikan menjadi sebagai

berikut :

1 Rp 24.300.000,00 (dua puluh empat juta tiga ratus ribu rupiah) untuk diri Wajib

Pajak orang pribadi;

2 Rp 2.025.000,00 (dua juta dua puluh lima ribu rupiah) tambahan untuk Wajib

3 Rp 24.300.000,00 (dua puluh empat juta tiga ratus ribu rupiah) tambahan untuk

seorang isteri yang penghasilannya digabung dengan penghasilan suami

sebagaimana dimaksud dalam Pasal 8 ayat (1)

denga

4 Rp 2.025.000,00 (dua juta dua puluh lima ribu rupiah) tambahan untuk setiap

anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus

serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga)

orang untuk setiap keluarga.

3. Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi

Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi adalah surat yang

digunakan oleh wajib pajak orang pribadi untuk melaporkan identitas diri, harta,

kewajiban/utang, penghasilan dan penghitungan serta pembayaran pajak setiap tahun.

Fungsi SPT Tahunan PPh orang pribadi adalah sebagai sarana wajib pajak untuk

menetapkan sendiri besarnya pajak yang terutang, dengan cara :

3.1 Melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang

sebenarnya;

3.2 Melaporkan pembayaran pajak yang telah dilaksanakan sendiri dalam satu tahun

pajak/bagian tahun pajak;

3.3 Melaporkan pemotongan/pemungutan pajak yang dilakukan oleh pihak lain

3.4 Melaporkan penghasilan yang merupakan objek pajak dan atau bukan objek

pajak;

3.5 Melaporkan harta dan kewajiban.

Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi terdapat beberapa

jenis. Adapun jenis – jenis SPT Tahunan Wajib Pajak Orang Pribadi adalah :

a. FORMULIR SPT TAHUNAN 1770 diisi oleh orang pribadi yang memiliki

sumber penghasilan dari usaha dan/atau pekerjaan bebas.

b. FORMULIR SPT TAHUNAN 1770S diisi oleh orang pribadi yang memiliki

sumber penghasilan dari satu pemberi kerja (sebagai karyawan) atau lebih

dan/atau penghasilan lainnya yang bukan dari usaha atau pekerjaan bebas.

c. FORMULIR SPT TAHUNAN 1770SS diisi oleh orang pribadi yang memiliki

sumber penghasilan dari hanya satu pemberi kerja yang jumlah bruto penghasilan

setahun tidak melebihi Rp 60.000.000 dan tidak mempunyai penghasilan lainnya

kecuali dari bunga bank dan bunga koperasi.

Pasal 3 Ayat (6) UU KUP

Yang wajib mengisi dan menyampaikan SPT Tahunan PPh Wajib Pajak

Orang Pribadi adalah wajib pajak orang pribadi dalam negeri dan warisan yang belum

dibagi sebagai satu kesatuan menggantikan yang berhak. Wajib pajak tersebut antara

lain :

a. Wajib pajak orang pribadi yang menerima atau memperoleh penghasilan dari

b. Wajib pajak orang pribadi yang menerima atau memperoleh penghasilan dari

modal dan lain – lain.

c. Pegawai yang menerima atau memperoleh penghasilan lain di luar penghasilan

sehubungan dengan pekerjaan, jasa atau kegiatan, dan atau yang memperoleh

penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan lebih dari satu

pemberi kerja.

d. Kuasa warisan yang belum terbagi.

e. Pejabat negara, pegawai negeri sipil, anggota TNI dan pegawai

BUMN/BUMD sesuai dengan Keputusan Presiden Nomor 33 Tahun 1986.

f. Warga negara Indonesia yang bekerja pada Perwakilan Negara Asing dan

Perwakilan Organisasi Internasional.

g. Orang Asing yang berada di Indonesia lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan atau orang yang dalam

suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat

tinggal di Indonesia.

h. Masing – masing suami isteri yang dikenakan Pajak Penghasilan secara

terpisah dalam hal suami isteri telah hidup berpisah.

i. Dikehendaki secara tertulis oleh suami/isteri berdasarkan perjanjian pemisahan

harta dan penghasilan.

Dengan demikian suami maupun isteri wajib memiliki Nomor Pokok Wajib

Pajak (NPWP) sendiri dikecualikan dari kewajiban untuk menyampaikan SPT

penghasilan netonya tidak melebihi jumlah penghasilan tidak kena pajak. Pasal 2 ayat

1 huruf a dan c, Pasal 2A ayat (1) UU PPh dan Pasal 3 ayat (8) UU KUP.

B. Gambaran Data Praktik

1. Penetapan Pajak Penghasilan (PPh) Orang Pribadi

Adapun pengertian dari Surat Ketetapan Pajak adalah surat ketetapan yang

meliputi Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak

Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Nihil (SKPN), atau

Surat Ketetapan Pajak Lebih Bayar (SKPLB).

Mengingat tujuan dan peranan daripada surat ketetapan pajak, maka bentuk

dari surat ketetapan pajak yang diterbitkan oleh Direktorak Jenderal Pajak (DJP)

dapat bermacam – macam tergantung dari hasil pemeriksaan dan penelitian terhadap

surat pemberitahuan. Adapun bentuk atau macam dari penetapan dan ketetapan pajak

dalam Waluyo dan Ilyas (2003) adalah sebagai berikut :

1.1 Surat Tagihan Pajak (STP)

Surat tagihan pajak adalah surat yang diterbitkan untuk melakukan tagihan

pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

1.2 Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat ketetapan pajak kurang bayar adalah surat ketetapan pajak yang

pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi

administrasi, dan jumlah pajak yang masih harus dibayar.

1.3 Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat ketetapan pajak kurang bayar tambahan adalah surat ketetapan pajak yang

diterbitkan untuk menentukan tambahan atas jumlah pajak yang telah

ditetapkan dalam SKPKBT.

1.4 Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat ketetapan pajak lebih bayar adalah surat ketetapan pajak yang diterbitkan

untuk menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit

pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

1.5 Surat Ketetapan Pajak Nihil (SKPN)

Surat ketetapan pajak nihil adalah surat ketetapan pajak yang diterbitkan untuk

menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak

atau pajak tidak terutang dan tidak ada kredit pajak.

1.6 Surat Pemberitahuan Pajak Terutang (SPPT)

Surat pemberitahuan pajak terutang adalah surat yang diterbitkan oleh DJP

untuk memberitahukan besarnya pajak yang terutang kepada wajib pajak.

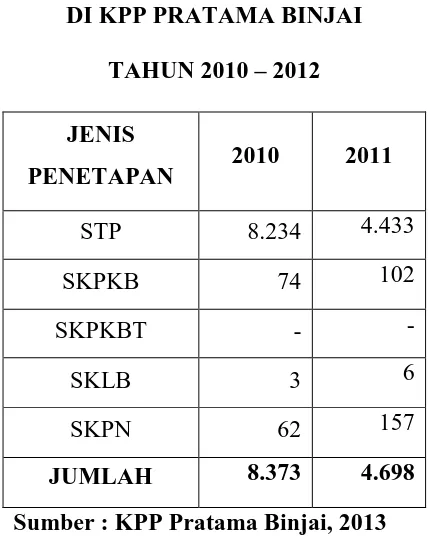

Adapun gambaran data tentang banyaknya jumlah Surat Ketetapan Pajak

Penghasilan Orang Pribadi/Badan yang telah dikeluarkan pada tahun 2010 dan tahun

TABEL 1

LAPORAN PENETAPAN PAJAK DI KPP PRATAMA BINJAI

TAHUN 2010 – 2012 JENIS

PENETAPAN 2010 2011

STP 8.234 4.433

SKPKB 74 102

SKPKBT - -

SKLB 3 6

SKPN 62 157

JUMLAH 8.373 4.698 Sumber : KPP Pratama Binjai, 2013

Dalam penetapan pajak terdapat daluwarsa penetapan. Daluwarsa penetapan

merupakan suatu batasan waktu yang ditentukan undang – undang untuk dapat

menerbitkan surat ketetapan pajak atas utang pajak wajib pajak, yang tujuannya tidak

lain agar wajib pajak memperoleh kepastian hokum atas utang pajaknya.

2. Pengenaan Pajak Penghasilan (PPh) Orang Pribadi

Menurut Casavera dalam bukunya yang berjudul “Mudah Mengisi SPT

Tahunan PPh Wajib Pajak Orang Pribadi”, wajib pajak dapat dikelompokkan menjadi

2.1 Wajib Pajak Orang Pribadi

Wajib pajak orang pribadi dapat dikelompokkan menjadi 2 (dua) yaitu :

a. Wajib Pajak PPh Orang Pribadi Karyawan

Wajib pajak orang pribadi yang mempunyai penghasilan dari satu atau lebih

pemberi kerja dari dalam negeri (atau bekerja sebagai karyawan).

Wajib Pajak Orang Pribadi yang bekerja sebagai karyawan atau mendapat

penghasilan yang dikenakan PPh final, wajib melaporkan besar pajak

Tahunan yang terutang menggunakan formulir 1770S. Pemajakan PPh orang

pribadi karyawan dalam (Ilyas dan Suhartono, 2007:142) adalah sebagai

berikut :

1. Pemajakan PPh orang pribadi secara umum akan dikenakan kepada suami

sebagai satu kesatuan dalam keluarga. Sehingga orang pribadi yang wajib

mempunyai NPWP dan menyampaikan SPT Tahunan maupun SPT Masa

adalah suami.

2. Apabila suami bekerja sebagai karyawan dan tidak melakukan pekerjaan

bebas/usaha, sedangkan isterinya melakukan kegiatan usaha/pekerjaan

bebas, maka wajib pajak tersebut melakukan kegiatan usaha sehingga

wajib mengisi formulir 1770.

3. Oleh karena itu pemajakan orang pribadi karyawan (1770S) akan

diterapkan apabila orang pribadi beserta isterinya menerima penghasilan

Jenis penghasilan orang pribadi karyawan/ yang tidak melakukan kegiatan

usaha antara lain :

1. Penghasilan sehubungan dengan pekerjaan

2. Penghasilan dalam negeri lainnya (tidak termasuk penghasilan yang telah

dikenakan PPh bersifat final), antara lain : bunga, deviden, royalti, sewa,

penghargaan dan hadiah, keuntungan penjualan/pengalihan harta dan lain

– lain.

Penghasilan yang dikenakan PPh final Pasal 4 (2), antara lain :

1. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan

oleh koperasi kepada anggota koperasi orang pribadi;

2. Penghasilan berupa hadiah undian;

3. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham

atau pengalihan penyertaan modal pada perusahaan pasangannya yang

diterima oleh perusahaan modal ventura;

4. Penghasilan dari transaksi pengalihan harta berupa tanha dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah

dan bangunan; dan

5. Penghasilan tertentu lainnya yang diatur dengan atau berdasarkan

b. Wajib Pajak PPh Orang Pribadi Yang Melakukan Kegiatan Usaha

Wajib Pajak orang pribadi yang mempunyai penghasilan dari

usaha/pekerjaan bebas (wirausaha) yang menyelenggarakan pembukuan dan

norma penghitungan penghasilan neto. Wajib pajak OP dengan usaha bebas

wajib melaporkan besarnya pajak menggunakan formulir 1770. Klasifikasi

Lapangan Usaha wajib pajak OP ini adalah industri, dagang dan jasa.

Pemajakan PPh orang pribadi yang melakukan kegiatan usaha dalam (Ilyas

dan Suhartono, 2007:130) adalah sebagai berikut :

1. Pemajakan PPh orang pribadi secara umum akan dikenakan kepada suami

sebagai satu kesatuan dalam keluarga. Sehingga orang pribadi yang wajib

mempunyai NPWP dan menyampaikan SPT Tahunan maupun SPT Masa

adalah suami.

2. Apabila suami bekerja sebagai karyawan dan tidak melakukan pekerjaan

bebas/usaha, sedangkan isterinya melakukan kegiatan usaha/pekerjaan

bebas, atau sebaliknya maka wajib pajak tersebut melakukan kegiatan

usaha sehingga wajib mengisi formulir 1770.

3. Oleh karena itu pemajakan orang pribadi yang melakukan kegiatan usaha

(1770) akan diterapkan apabila orang pribadi atau isterinya menerima

penghasilan yang salah satunya melakukan kegiatan usaha.

Jenis penghasilan orang pribadi yang melakukan kegiatan usaha antara lain :

1. Penghasilan sehubungan usaha dagang, industri, dan jasa

3. Penghasilan dalam negeri lainnya (tidak termasuk penghasilan yang telah

dikenakan PPh bersifat final), antara lain : bunga, dividen, royalti, sewa,

penghargaan dan hadiah, keuntungan penjualan/pengalihan harta dan lain

– lain.

Penghasilan yang dikenakan PPh final Pasal 4 (2), antara lain :

1. Bunga deposito/tabungan/simpanan

2. Penjualan saham di Bursa Efek

3. Hadiah undian

4. Pesangon, tunjangan hari tua dan tebusan pensiun yang dibayar

sekaligus

5. Honorarium atas beban APBN/APBD

6. Nilai pengalihan hak atas tanah dan atau bangunan

7. Sewa atas tanah dan atau bangunan

8. Penghasilan lain yang dikenakan pajak bersifat final

Adapun gambaran data tentang banyaknya jumlah wajib pajak orang pribadi

dan penerimaan pajak tahun 2010 sampai tahun 2012 di Kantor Pelayanan Pajak

TABEL 3

LAPORAN PENERIMAAN PAJAK PASAL 17 PADA KPP PRATAMA BINJAI

TAHUN 2010 SAMPAI 2012 Klasifikasi

Jenis Usaha

Penerimaan Pajak (Rupiah)

2010 2011 2012

Indutri 379.141.283 453.805.914 424.745.642

Dagang 1.662.198.599 2.240.396.123 1.848.523.967

Jasa 834.618.960 1.298.933.610 964.410.019

BAB IV

ANALISIS DAN EVALUASI

Dari data yang telah disajikan secara menyeluruh yang diperoleh selama

penelitian akan dilakukan analisa terhadap setiap data dan fakta yang didapat melalui

penelitian yang telah penulis lakukan di Kantor Pelayanan Pajak Pratama Binjai.

A. Penetapan Pajak Penghasilan (PPh) Orang Pribadi

Dari data yang terdapat pada tabel 1, berdasarkan pemeriksaan dan penelitian

Surat Pemberitahuan (SPT) pada tahun 2010 Surat Tagihan Pajak (STP) yang masuk

adalah sebanyak 8234 dan tahun 2011 menurun sebesar 3801 menjadi 4433. Dan juga

dapat kita ketahui bahwa dari tahun 2010 sampai tahun 2011 jumlah Wajib Pajak

yang patuh meningkat.

Jika di tahun 2010 ada sebanyak 74 jumlah Surat Ketetapan Pajak Kurang

Bayar (SKPKB), pada tahun 2011 meningkat sebanyak 28 menjadi 102 jumlah Surat

Ketetapan Pajak Kurang Bayar (SKPKB). Hal ini diakibatkan Wajib Pajak dalam

menyetorkan pajaknya masih kurang bayar dibandingkan pajak yang sebenarnya yang

harus dibayarkan.

Sedangkan untuk Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

pada tahun 2010 sampai tahun 2011 tidak ada. Untuk Surat Ketetapan Pajak Lebih

Bayar (SKPLB) dari tahun 2010 sampai tahun 2011, terjadi peningkatan sebanyak 3.

Jika pada tahun 2010 jumlah Surat Ketetapan Pajak Lebih Bayar (SKPLB) sebanyak

3, sedangkan untuk tahun 2011 meningkat menjadi 6. Hal tersebut dikarenakan masih

Sedangkan jumlah Surat Ketetapan Pajak Nihil (SKPN) dari tahun 2010

sampai pada tahun 2011 terjadi peningkatan sebesar 95. Jika di tahun 2010 ada 62

jumlah SKPN, di tahun 2011 meningkat menjadi 157.

B. Pengenaan Pajak Penghasilan (PPh) Orang Pribadi

1. Industri

Wajib Pajak orang pribadi yang bergerak di bidang industri dalam melaporkan

pajaknya menggunakan Formulir SPT 1770. Jika omset penghasilan melebihi Rp 4,8

Milyar harus membuat atau menyelenggarakan pembukuan. Sedangkan Wajib Pajak

yang omsetnya kurang dari atau tidak melebihi Rp 4,8 Milyar, tidak diwajibkan untuk

membuat pembukuan tetapi dengan menggunakan norma perhitungan. Bila pajak

yang dilaporkan tidak benar, maka petugas pajak dapat mengeluarkan Surat

Ketetapan Pajak (SKP) menurut hasil pemeriksaan.

2. Dagang

Wajib Pajak orang pribadi yang bergerak di bidang perdagangan dalam

melaporkan pajaknya menggunakan Formulir SPT 1770. Jika omset penghasilan

melebihi Rp 4,8 Milyar harus membuat atau menyelenggarakan pembukuan.

Sedangkan Wajib Pajak yang omsetnya kurang dari atau tidak melebihi Rp 4,8

Milyar, tidak diwajibkan untuk membuat pembukuan tetapi dengan menggunakan

norma perhitungan. Bila pajak yang dilaporkan tidak benar, maka petugas pajak dapat

3. Jasa

Wajib Pajak orang pribadi yang bergerak di bidang jasa dalam melaporkan

pajaknya menggunakan Formulir SPT 1770. Jika omset penghasilan melebihi Rp 4,8

Milyar harus membuat atau menyelenggarakan pembukuan. Sedangkan Wajib Pajak

yang omsetnya kurang dari atau tidak melebihi Rp 4,8 Milyar, tidak diwajibkan untuk

membuat pembukuan tetapi dengan menggunakan norma perhitungan. Bila pajak

yang dilaporkan tidak benar, maka petugas pajak dapat mengeluarkan Surat

Ketetapan Pajak (SKP) menurut hasil pemeriksaan.

4. Karyawan

Orang Pribadi yang bekerja pada pemberi kerja sehingga pajak terutangnya

langsung dipotong oleh pemberi kerja.

Berdasarkan data yang terdapat pada tabel 3, bahwa penerimaan pajak

penghasilan yang terbesar dari Klasifikasi Lapangan Usaha (KLU) adalah dari bidang

perdagangan., yaitu sebesar Rp 1.662.198.599 (tahun 2010), Rp 2.240.396.123 (tahun

2011), dan Rp 1.848.523.967 (tahun 2012). Lalu dalam bidang jasa, yaitu sebesar Rp

834.618.960 (tahun 2010), Rp 1.298.933.610 (tahun 2011), dan Rp 964.410.019

(tahun 2012). Dan yang paling terkecil adalah dari bidang industri, yaitu sebesar Rp

379.141.283 (tahun 2010), Rp 453.805.914 (tahun 2011), dan Rp 424.745.642 (tahun

2012). Untuk penerimaan pajak penghasilan Orang Pribadi (Karyawan) di KPP

Pratama Binjai termasuk di jasa.

Berdasarkan data tersebut dapat disimpulkan bahwa Klasifikasi Lapangan

meningkat. Hal ini dikarenakan dilakukannya penghimbauan terhadap Wajib Pajak

dalam hal membayar pajak. Juga pada tahun tersebut terdapat banyak proyek yang

dilakukan oleh Wajib Pajak pada KPP Pratama Binjai yang rata – rata proyek adalah

kontraktor, dimana kontraktor termasuk dalam bidang jasa.

Dan pada tahun 2011 sampai 2012 penerimaan Pajak Penghasilan (PPh)

menurun. Hal ini disebabkan kondisi krisis ekonomi global. Krisis itu membuat

aktivitas ekspor impor menurun yang selanjutnya tidak memaksimalkan penerimaan

pajak. Ada sejumlah Wajib Pajak dalam pembayaran pajaknya menurun. Penurunan

inilah yang menyebabkan pertumbuhan penerimaan pajak tahun 2012 tidak sebesar

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan uraian yang ditulis pada bab sebelumnya, penulis dapat mengambil

kesimpulan sebagai berikut :

1. Adapun prosedur dan tata cara Penetapan dan Pengenaan Pajak Penghasilan

Wajib Pajak Orang Pribadi adalah :

a. Wajib Pajak Orang Pribadi menghitung, memperhitungkan, menyetor, dan

melaporkan sendiri besarnya pajak yang terutang.

b. Wajib Pajak Orang Pribadi mengisi sendiri SPT Tahunannya.

c. Setelah mengisi, Wajib Pajak melaporkan SPT Tahunannya kepada petugas.

d. Petugas pajak memproses data – data yang terdapat pada SPT wajib pajak

dan mengklasifikasikannya sesuai dengan sumber penghasilannya baik

lapangan usaha atau karyawan dan sesuai peraturan Direktorak Jenderal

Pajak (DJP).

2. Kantor Pelayanan Pajak Pratama Binjai bekerjasama dengan Kanwil DJP

SUMUT I untuk mencari data, sehingga pencarian data menjadi efektif, apabila

data yang diterima belum mencukupi maka petugas pajak bisa melakukan

pencarian data yang diperlukan. Perkembangan jumlah Wajib Pajak Orang

Pribadi yang terdaftar di KPP Pratama Binjai sejak tahun 2010 sampai tahun 2012

disebabkan masih banyaknya wajib pajak yang belum melaporkan SPT ke Kantor

Pelayanan Pajak Pratama Binjai.

3. Faktor – faktor yang mempengaruhi munculnya masalah dalam penetapan dan

pengenaan PPh orang pribadi yaitu :

a. Masih banyak masyarakat yang kurang mengerti atau paham secara

menyeluruh tentang pajak dan manfaatnya bagi negara dan masyarakat.

b. Masih belum meratanya penyuluhan yang diberikan Petugas Pajak kepada

masyarakat tentang pajak.

c. Masih ada masyarakat yang memanipulasi data – data yang dilaporkan ke

KPP Pratama dengan tujuan memperkecil beban pajaknya.

B. Saran

Secara ringkas penulis telah menguraikan beberapa sebab – sebab wajib pajak

tidak memenuhi atau mematuhi kewajiban perpajakan, dari uraian tersebut penulis

memberi saran – saran sebagai berikut :

1. Untuk mempermudah wajib pajak harus diberikan penyuluhan dan

pendidikan yang khusus oleh fiskus tentang pelaksanaan pajak yang terutang.

2. Melakukan pendataan ulang wajib pajak yang tidak melaporkan pajak

terutangnya dari peredaran usahanya.

3. Melakukan kegiatan penyuluhan dalam memberikan informasi mengenai

kewajiban membayar, melaporkan pajak terutangnya dengan lebih intensif

4. Wajib pajak harus menjunjung tinggi dan bertanggung jawab secara pribadi

penuh untuk melaksanakan kewajiban perpajakan sesuai dengan mekanisme

yang ada agar terhindar dari sanksi administrasi dan sanksi pidana.

5. Bagi wajib pajak yang dengan sengaja mengurangi jumlah pajak terutangnya,

dan terlambat dalam menyampaikan SPT serta melanggar Undang – Undang

Perpajakan, sebaiknya ditindak secara tegas dengan memberi sanksi yang

BAB II

GAMBARAN UMUM OBJEK LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Binjai

Berdasarkan sumber dari Kantor Pelayanan Pajak (KPP) Pratama Binjai,

Kantor Pelayanan Pajak (KPP) Pratama Binjai didirikan pada tanggal 1 April 1994,

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor:

94/KMK-01/1994 tanggal 29 Maret 1994, dengan wilayah kerja sebagai berikut :

1. Kotamadya Binjai

2. Kabupaten Langkat

3. Kabupaten Deli Serdang

3.1 Kec. Labuhan Deli

3.2 Kec. Sunggal

3.3 Kec. Pancur Batu

3.4 Kec. Hamparan Perak

3.5 Kec. Sibolangit

3.6 Kec. Kutalimbaru

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama

Binjai yang artinya KPP Pratama Binjai telah menjadi KPP Modern dimana

pelayanan perpajakan telah menjadi pelayanan satu atap. KPP Pratama Binjai

memiliki wilayah kerja yang meliputi 26 kecamatan, antara lain sebagai berikut :

1. Kota Binjai

1.1 Kec. Binjai Timur

1.2 Kec. Binjai Kota

1.3 Kec. Binjai Utara

1.4 Kec. Binjai Barat

1.5 Kec. Binjai Selatan

2. Kabupaten Langkat

2.1 Kec. Pangkalan Susu

2.2 Kec. Gebang

2.3 Kec. Hinai

2.4 Kec. Secanggang

2.5 Kec. Sawit Sebrang

2.6 Kec. Babalan

2.7 Kec. Sei Lepan

2.8 Kec. Stabat

2.9 Kec. Sirapit

2.10 Kec. Tanjung Pura

2.12 Kec. Pematang Jaya

2.13 Kec. Brandan Barat

2.14 Kec. Kuala

2.15 Kec. Selese

2.16 Kec. Bahorok

2.17 Kec. Kutambaru

2.18 Kec. Padang Tualang

2.19 Kec. Sei Bingai

2.20 Kec. Batang Serangan

2.21 Kec. Salapian

Seiring perubahan organisasi Instansi Vertikal Direktorat Jenderal Pajak,

pelayanan Perpajakan Pajak Bumi dan Bangunan (PBB) di kota Binjai telah

diserahkan Pemerintah Daerah terhitung mulai tanggal 1 Januari 2013.

B. Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di Jalan Jambi Nomor

1 Rambung Barat, Binjai Selatan. Kantor Pelayanan Pajak Pratama Binjai ini

mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib

Pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak

Pajak Tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang - undangan yang berlaku.

Kantor Pelayanan Pajak (KPP) Pratama Binjai dikepalai oleh seorang Kepala

Kantor Pelayanan Pajak (KPP) yang terdiri atas Kepala Kantor, Sub Bagian Umum,

dan beberapa seksi yang dipimpin oleh masing – masing seorang kepala seksi agar

dapat lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP)

Pratama Binjai. Maka disini, penulis akan menggambarkan tentang struktur

organisasi.

C. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat

penting untuk terlaksanakan fungsi pengorganisasi dengan baik sebab dengan adanya

struktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang

terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk

menjalankan tugas dan fungsinya.

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Binjai memiliki

fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

4. Penyuluhan perpajakan;

5. Pelaksanaan registrasi wajib pajak;

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

7. Pelaksanaan pemeriksaan pajak;

8. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

9. Pelaksanaan konsultasi perpajakan;

10. Pelaksanaan intensifikasi dan ekstensifikasi;

11. Pembetulan ketetapan pajak;

12. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan

Bangunan;

13. Pelaksanaan administrasi Kantor Pelayanan Pajak.

Struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah

sebagai berikut :

1. Kepala Kantor

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan

Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPn BM), Pajak Bumi dan

Bangunan (PBB) dan Pajak Tidak langsung lainnya dalam wilayah

2. Subbagian Umum

Subbagian Umum memiliki tugas melakukan urusan kepegawaian, keuangan,

tata usaha, dan rumah tangga.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan

produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat

lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta

melakukan kerjasama perpajakan.

4. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan,

perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan,

pengalokasian Pajak Bumi, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan

laporan kinerja.

5. Seksi Pengawasan dan Konsultasi (I, II, III)

Seksi Pengawasan dan Konsultasi mempunyai tugas melakukan pengawasan

kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib

pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis

intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak

Bumi dan Bangunan, serta melakukan evaluasi hasil banding.

6. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang

pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajak, serta penyimpanan dokumen - dokumen penagihan.

7. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas melakukan

penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

pemeriksaan perpajakan lainnya, pemantauan pengendalian intern, pengelolaan

risiko, kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil

pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis.

8. Seksi Ekstensifikasi

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan

pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing - masing berdasarkan peraturan perundang -

D. Mandat yang dibebankan

Dalam melaksanakan tugas sebagai pengemban penerimaan APBN, Kantor

Pelayanan Pajak Pratama Binjai sebagai instansi vertikal di bawah Direktorat

Jenderal Pajak, secara langsung mendapat mandat mengumpulkan dana bagi

pembiayaan Negara (APBN). Sebagaimana telah ditetapkan oleh Kantor Pusat

Direktorat Jenderal Pajak, besarnya beban yang diberikan kepada Kantor Pelayanan

Pajak Pratama Binjai pada tahun anggaran 2012 sebesar Rp 295.610.000.000,00.

E. Sumber Daya Manusia

Aspek kepegawaian yang mendukung operasional Kantor Pelayanan Pajak

Pratama Binjai dapat digambarkan sebagai berikut :

1. Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah

Laki- laki

Perempuan

49

20

Total 69

2. Berdasarkan Jabatan

Jabatan Jumlah

Kepala Kantor Kasi/Kasubbag Fungsional Account Representative Pelaksana 1 9 8 17 34

Total 69

Sumber : KPP Pratama Binjai, 2013

3. Berdasarkan Seksi

Seksi Jumlah

Subbag Umum

Seksi Pelayanan

Seksi PDI

Seksi Waskon I

Seksi Waskon II

Seksi Waskon III

Seksi Penagihan Seksi Ekstensifikasi Seksi Pemeriksaan Fungsional 7 9 9 6 8 7 5 5 4 8

Total 68

4. Berdasarkan Pangkat dan Golongan

Golongan Jumlah

IV

III

II

I

1

33

35

0

Total 69

SEKSI PENGOLAHAN

DATA DAN INFORMASI

KELOMPOK JABATAN FUNGSIONAL

BAGAN STRUKTUR ORGANISASI KPP PRATAMA BINJAI

Sumber : Kantor Pelayanan Pajak Pratama Binjai KEPALA KANTOR

KPP PRATAMA BINJAI

SUB BAGIAN UMUM

SEKSI PENGAWASAN

DAN KONSULTASI SEKSI

INTENSIFIKASI PERPAJAKAN

SEKSI PEMERIKSAAN DAN KEPATUHAN

INTERNAL

SEKSI PELAYANAN

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) adalah satu cara kerja yang

langsung dapat membimbing kita ke dalam dunia kerja yang nyata guna memberikan

kita arah dan cara yang baik dalam melakukan pekerjaan PKLM yang dilakukan oleh

mahasiswa secara mandiri yang langsung berhubungan dengan teori - teori yang

diterima dari dosen jurusan Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penerimaan dari sektor pajak memiliki peranan yang sangat penting dalam

membiayai pelaksanaan pembangunan nasional, disamping penerimaan negara dari

sektor minyak dan gas alam. Menurut Undang - Undang Ketentuan Umum dan Tata

Cara Perpajakan Nomor 28 Tahun 2007, Pajak adalah kontribusi wajib kepada negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang - Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar - besarnya kemakmuran rakyat. Oleh

karena itu, pemerintah terus mengupayakan pemungutan pajak agar setiap tahunnya

semakin meningkat dan meluas serta diharapkan mampu mengurangi ketergantungan

negara terhadap pinjaman luar negeri (Waluyo, 2010:23).

Berdasarkan sistem pemungutan pajak di Indonesia, yaitu Self Assessment

memperhitungkan, memotong, membayar, dan melaporkan sendiri besarnya pajak

yang terutang sesuai dengan keadaan yang sebenarnya.

Penetapan dan pengenaan pajak penghasilan atas Wajib Pajak berdasarkan

penghasilan yang diperoleh baik di Indonesia maupun di luar negeri dalam satu tahun

pajak, bagian tahun pajak, atau tahun buku. Biasanya pajak penghasilan disebut juga

pajak langsung karena dikenakan langsung atas penghasilan sesuai dengan daya

pikulnya.

Pada prinsipnya Orang Pribadi yang menjadi Subjek Pajak dalam negeri

adalah Orang Pribadi yang bertempat tinggal atau berada di Indonesia. Termasuk

dalam pengertian Orang Pribadi yang bertempat di Indonesia adalah mereka yang

mempunyai niat untuk bertempat tinggal di Indonesia. Keberadaan Orang Pribadi di

Indonesia lebih dari 183 (seratus delapan puluh tiga) hari tidaklah harus berturut -

turut, tetapi ditentukan oleh jumlah hari orang tersebut berada di Indonesia dalam

jangka waktu 12 (dua belas) bulan sejak kedatangannya di Indonesia. Sebagai Subjek

Pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar negeri.

Pajak penghasilan adalah pajak yang dikenakan terhadap Subjek Pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak atau bagian tahun

pajak. Undang - Undang ini menganut prinsip pemajakan atas penghasilan dalam

pengertian yang luas, yaitu bahwa pajak dikenakan atas setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak dari manapun asalnya yang dapat

Sebagaimana diketahui juga, pemerintah telah mengeluarkan Undang -

Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

bahwa penetapan pengenaan pajak penghasilan orang pribadi diatur berdasarkan

jumlah penghasilan, daya pikulnya, dan disesuaikan dengan tarif pengenaannya yang

berlaku. Oleh karena itu, penulis tertarik untuk mempelajari dan memahaminya yang

akan penulis tuangkan dalam laporan tugas akhir penulis dengan judul “PROSEDUR

PENETAPAN DAN PENGENAAN PAJAK PENGHASILAN (PPh) ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA BINJAI”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat yang

wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Studi

Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik.

Adapun tujuan yang ingin penulis capai dalam melakukan Praktik Kerja Lapangan

Mandiri (PKLM) ini adalah sebagai berikut :

1.1 Untuk mengetahui dan mempelajari mengenai prosedur penetapan Pajak

Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama

1.2 Untuk mengetahui dan mempelajari mengenai tata cara pengenaan Pajak

Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama

Binjai.

1.3 Untuk mengetahui kendala - kendala yang terjadi dalam penetapan dan

pengenaan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan

Pajak (KPP) Pratama Binjai.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) tentunya sangat bermanfaat bagi

semua pihak, diantaranya adalah :

2.1 Bagi Mahasiswa

a. Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara langsung

pada bidang yang ditekuni sehingga dapat membandingkan antara teori yang

telah diperoleh di bangku perkuliahan dengan praktik di lapangan.

b. Menambah wawasan dan pengalaman serta mengembangkan keterampilan

dan kreativitas dalam menghadapi berbagai macam masalah di bidang

perpajakan yang akan dijadikan modal penting untuk bekerja di perusahaan.

c. Melatih mahasiswa untuk berdisiplin dan bertanggung jawab terhadap

pekerjaan yang diberikan serta mengembangkan dan mengubah sikap,

kemampuan, keterampilan dalam berkomunikasi di lingkungan instansi

d. Meningkatkan motivasi belajar mahasiswa dalam bidang perpajakan seiring

dengan adanya undang - undang perpajakan yang sewaktu - waktu dapat

berubah dan memperoleh prestasi terbaik.

e. Menyiapkan mahasiswa untuk mendapatkan pekerjaan setelah menamatkan

Program Studi Diploma III Administrasi Perpajakan dan memperoleh karir

melalui penilaian yang terbaik.

2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Binjai

a. Membina hubungan kerja sama yang baik antara pihak Program Studi

Diploma III Administrasi Perpajakan dengan instansi pemerintah khususnya

Kantor Pelayanan Pajak.

b. Dapat menjadi sumbang saran dan masukan bagi Kantor Pelayanan Pajak

khususnya Kantor Pelayanan Pajak (KPP) Pratama Binjai.

c. Menyediakan mutu program kerja jangka pendek di Kantor Pelayanan Pajak

(KPP) Pratama Binjai.

d. Membangun citra instansi pemerintahan yang baik khususnya citra

Direktorat Jenderal Pajak.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Menjalin hubungan baik antara fakultas dengan instansi pemerintahan

khususnya KPP Pratama Binjai.

b. Mempromosikan sumber - sumber potensi dari Program Studi Diploma III

Administrasi Perpajakan.

d. Sebagai bahan masukan guna melakukan evaluasi sejauh mana kualitas teori

yang diberikan bila dibandingkan dengan perkembangan ilmu yang berada

dalam praktik di lapangan.

e. Mendorong kemajuan alumni di masa akan datang.

C. Uraian Teoritis 1. Defenisi Pajak

Menurut Feldmann dalam Waluyo (2010:2) Pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma – norma

yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata – mata

digunakan untuk menutup pengeluaran – pengeluran umum.

Menurut Soeparman Soemahamidjaja dalam Waluyo (2010:3) Pajak adalah

iuran wajib berupa uang atau barang yang dipungut oleh pengusaha berdasarkan

norma – norma hukum, guna menutup biaya produksi barang – barang dan jasa – jasa

kolektif dalam mencapai kesejahteraan umum.

Menurut Smeets dalam Waluyo (2010:3) Pajak adalah prestasi kepada

pemerintah yang terutang melalui norma – norma umum dan yang dapat

dipaksakannya, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal

individual, dimaksudkan untuk membiayai pengeluaran pemerintah.

Menurut Rochmat Soemitro dalam Waluyo (2010:3) Pajak adalah iuran

tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan

digunakan untuk membayar pengeluaran umum.

2. Fungsi Pajak

Pajak yang dikenakan kepada masyarakat menurut Fidel (2008:3) mempunyai

2 (dua) fungsi, yaitu :

2.1 Fungsi Finansial (Budgeter)

Fungsi pajak adalah untuk mengumpulkan dana yang diperlukan pemerintah

untuk membiayai pengeluaran belanja Negara guna kepentingan dan keperluan

seluruh masyarakat. Tujuan ini disebut revenue adequacy, yaitu bahwa

pemungutan pajak tersebut ditujukan untuk mengumpulkan penerimaan yang

memadai atau yang cukup untuk membiayai belanja Negara.

2.2 Fungsi Mengatur (Regulerend)

Sebenarnya fungsi mengatur adalah tujuan agar memberikan kepastian

hukum. Terutama dalam menyusun undang – undang pajak senantiasa perlu

diusahakan, agar ketentuan yang dirumuskan jangan sampai dapat

menimbulkan interprestasi yang berbeda, antar Fiskus dan Wajib Pajak.

3. Pajak Penghasilan

Menurut Undang - Undang Nomor 36 Tahun 2008 Pasal (4) tentang Pajak

Penghasilan, Penghasilan adalah setiap tambahan ekonomis yang diterima atau

diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia,

yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak

Pajak Penghasilan dalam Mardiasmo (2009:129) adalah pajak yang dikenakan

terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam tahun

pajak. Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh

penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam

Undang – Undang PPh diebut Wajib Pajak. Wajib Pajak dikenai pajak atas

penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula

dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak

subjektifnya dimulai atau berakhir dalam tahun pajak.

Orang Pribadi yang menjadi Subjek Pajak Dalam Negeri adalah Orang Pribadi

yang bertempat tinggal atau berada di Indonesia. Termasuk dalam pengertian Orang

Pribadi yang bertempat di Indonesia adalah mereka yang mempunyai niat untuk

bertempat tinggal di Indonesia. Keberadaan Orang Pribadi di Indonesia lebih dari 183

(seratus delapan puluh tiga) hari tidaklah harus berturut - turut, tetapi ditentukan oleh

jumlah hari orang tersebut berada di Indonesia dalam jangka waktu 12 (dua belas)

bulan sejak kedatangannya di Indonesia. Sedangkan Orang Pribadi yang menjadi

Subjek Pajak Luar Negeri adalah Orang Pribadi yang bertempat tinggal atau berada di

Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu

12 (dua belas) bulan dan yang menjalankan usaha atau melakukan kegiatan melalui

bentuk usaha tetap di Indonesia, serta yang dapat menerima atau memperoleh

penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan

melalui bentuk usaha tetap di Indonesia (Undang - Undang PPh Nomor 36 Tahun

Pajak penghasilan didasarkan atas peralihan kekayaan dari sektor publik tanpa

jasa timbal balik. Pajak penghasilan merupakan salah satu dari sumber pajak yang

dikelola oleh negara sebagai salah satu sumber keuangan bagi kas negara.

Berdasarkan Undang - Undang Pajak Penghasilan, pajak penghasilan dinyatakan

sebagai pajak yang dikenakan atas penghasilan Wajib Pajak Orang Pribadi berupa

gaji, honorarium, tunjangan, dan pembayaran lain yang berhubungan dengan

pekerjaan atau jabatan, jasa, dan kegiatan seperti yang dinyatakan dalam Undang -

Undang Pajak Penghasilan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

` Adapun ruang lingkup dari Praktik Kerja Lapangan Mandiri ini adalah sebagai

berikut :

1. Prosedur penetapan Paj