LAPORAN

TUGAS AKHIR

PELAKSANAAN PENGAWASAN PENERIMAAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN (PPh) ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA BINJAI

O L E H

NAMA : SAURMAULI H SITANGGANG

NIM : 102600058

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadiran Tuhan Yang Maha Esa karena

dengan limpahan kasih dan karunia-NYA penulis dapat menyelesaikan Laporan

Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan

studi pada Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara dengan judul “Pelaksanaan Pengawasan Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi di Kantor Pelayanan Pajak Pratama Binjai”.

Penulisan tugas akhir merupakan satu persyaratan untuk menyelesaikan studi

pada Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara .

Tugas akhir ini tidak akan terselesaikan dengan baik tanpa bantuan dari

berbagai pihak. Dengan ini penulis ingin mengucapkan terima kasih yang

setulus-tulusnya kepada :

1. Ayahanda tersayang M.Sitanggang dan Ibunda tercinta L.Br Pasaribu yang telah

memberikan doa,nasehat,dukungan serta mendidik dan memberikan motivasi

kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini.

2. Bapak Prof.Dr.Baddarudin,Msi, selaku Dekan FISIP USU.

3. Bapak Drs.Alwi Hashim Batubara, Msi selaku Ketua Program Studi Diploma III

Administrasi Perpajakan yang telah meluangkan waktu untuk memberikan

4. Ibu Arlina SH, M.Hum selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan.

5. Bapak Drs.Edward,M.SP selaku dosen pembimbing yang telah meluangkan

waktu nya untuk memberikan bimbingan,arahan dan pengetahuan kepada

penulis.

6. Bapak dan Ibu staff pengajar Diploma III Administrasi Perpajakan FISIP USU

yang telah memberikan ilmu pengetahuan kepada penulis selama mengikuti

perkuliahan di FISIP USU.

7. Bapak dan Ibu seluruh staff kantor jurusan Diploma III Administrasi Perpajakan

FISIP USU yang telah membantu proses perkuliahan.

8. Pihak Kantor Pelayanan Pajak (KPP) Pratama Binjai yang telah memberikan data

dan informasi serta bimbingan kepada penulis selama penelitian.

9. Kepada My BoyFriend Alexander Sinaga yang selalu setia meluangkan

waktunya untu membantu saya serta saling memberikan semangat dalam

menyelesaikan Laporan Tugas Akhir ini.

10. Sahabat saya Sulasmi Hotlamsari Sitompul dan kakak saya Tania Sorawaty

Sitanggang serta kedua adik saya lia Sitanggang dan Samuel Sitanggang sebagai

orang terdekat yang telah memberikan doa dan dukungan kepada penulis selama

menyelesaikan studi.

11. Sahabat terkasih seperjuangan Dos Roha (Bernadette Simbolon,Fanusian Valeria

yang selalu bersukacita dan saling membantu serta memberikan dukungan satu

sama lain.

12. Kawan-kawan Tax B 2010 yang lucu,pintar, dan selalu saling membantu selama

mengikuti perkuliahan dan menyusun Laporan Tugas akhir ini.

13. Kawan-kawan stambuk 2010 Administrasi Perpajakan FISIP USU.

Penulis menyadari bahwa Tugas Akhir ini masih belum sempurna. Untuk itu

dengan kerendahan hati penulis menerima saran dari para pembaca demi

kesempurnaan dan pengembangan pengetahuan di masa yang akan datang. Akhir kata

saya ucapkan terima kasih semoga Tugas Akhir ini bermanfaat bagi semua pihak

yang membutuhkan.

Medan, Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan dan Manfaat PKLM ... 5

C. Uraian Teoritis ... 6

1. Pengawasan ... 6

2. Pengawasan Penerimaan SPT Tahunan ... 7

3. Pajak Penghasilan ... 7

4. Wajib Pajak ... 9

5. Subjek Pajak ... 9

6. Objek Pajak ... 10

7. SPT Tahunan PPh Orang Pribadi ... 12

8. Fungsi SPT ... 12

D. Ruang Lingkup PKLM ... 14

E. Metode PKLM ... 14

F. Metode Pengumpulan Data ... 16

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya KPP Pratama

Binjai ... 19

B.Rencana Strategis dan Penetapan/ Perjanjian Kinerja ... 21

1. Visi dan Misi DJP ... 22

2. Tujuan ... 23

3. Sasaran ... 24

4. Kebijakan ... 25

C. Lokasi Geografi KPP Pratama Binjai ... 26

D.Struktur Organisasi KPP Pratama Binjai ... 26

E. Jumlah Pegawai KPP Pratama Binjai ... 33

BAB III GAMBARAN DATA PENGAWASAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PPh ORANG PRIBADI A.Pengawasan Wajib Pajak ... 35

B.Pengawasan Yang Efektif... 36

C.Surat Pemberitahuan (SPT) Tahunan ... 38

1. Pengertian SPT ... 38

2. Fungsi SPT ... 39

4. Yang wajib mengisi dan menyampaikan SPT

Tahunan PPh orang pribadi ... 41

D.Ketentuan SPT Tahunan PPh orang Pribadi ... 42

1. Ketentuan tentang Pengisian SPT Tahunan PPh Orang Pribadi ... 42

2. Ketentuan tentang Penyampaian SPT Tahunan ... 42

3. Formulir SPT Tahunan Pajak Penghasilan ... 45

E. Pengolahan SPT Tahunan PPh Orang Pribadi ... 46

1. Tata Cara Pengolahan Surat Pemberitahuan Tahunan ... 46

2. Penilaian Kelengkapan SPT Tahunan PPh Orang Pribadi ... 53

3. Petunjuk Penetapan Kode Unit Penerimaan SPT Tahunan Orang Pribadi ... 55

F. Perpanjangan SPT Tahuan PPh Orang Pribadi ... 57

1. Penyampaian pemberitahuan Perpanjangan SPT Tahunan PPh Orang Pribadi ... 57

2. Tata Cara Pemberitahuan Perpanjangan SPT Tahunan PPh Orang Pribadi ... 58

G. Cara Penghitungan PPh Orang Pribadi ... 59

1. PTKP (Penghasilan Tidak Kena Pajak) ... 59

2. Tarif Pajak (Pasal 17 Undang-Undang PPh) H. Surat Teguran ... 61

BAB IV ANALISA DAN EVALUASI

A. Penyampaian SPT Tahunan ... 64

B.Tata Cara Pelaksanaan Pengawasan PenerimaanSPT Tahunan

Pajak Penghasilan Orang Pribadi ... 65

C.Bagian-Bagian Yang Terkait Dalam Pengawasan Penerimaan SPT

Tahunan Pajak Penghasilan(PPh) Orang Pribadi ... 66

D. Hasil Kegiatan Pelaksanaan Pengawasan Penerimaan SPT

Tahunan Pajak Penghasilan (PPh) Orang Pribadi ... 68

E. Statistik Jumlah Wajib Pajak di KPP Pratama Binjai ... 70

F.Prosedur pengawasan penerbitan surat teguran kepada Wajib Pajak

yang belum menyampaikan surat pemberitahuan (SPT) ... 72

G.Surat Teguran yang Diterbitkan ... 74

H. Upaya-Upaya yang dilakukan oleh Pihak KPP (fiskus)

untuk dapat meningkatkan pelaksanaan pengawasan

penerimaan SPT Tahunan Pajak Penghasilan Orang Pribadi ... 75

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 81

B. Saran ... 82

Daftar Pustaka ... IX

Daftar Tabel

1. Tabel 2.1 ... 33

2. Tabel 2.2 ... 33

3. Tabel 2.3 ... 33

4. Tabel 2.4 ... 34

5. Tabel 3.1 ... 59

6. Tabel 3.2 ... 60

7.Tabel 4.1 ... 70

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Seiring dengan peningkatan kebutuhan pembiayaan pembangunan nasional,

maka peranan pajak sebagai salah satu sumber pembiayaan pemerintah menjadi

sangat penting, baik masa sekarang maupun masa yang akan datang. Peran serta

masyarakat dalam pembiayaan pembangunan diwujudkan dalam kepatuhan

pembayaran pajak sangat diperlukan untuk mewujudkan cita-cita pembangunan

nasional kearah masyarakat yang adil dan makmur.

Dengan berlakunya undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah dengan

Undang-undang Nomor 28 Tahun 2007, maka sistem pemungutan pajak di Indonesia

mengalami perubahan yang mendasar dari Official Assessment System ke Self

Assessment System. Dalam Self Assessment System, masyarakat sebagai wajib pajak

diberi kepercayaan untuk dapat memaksimalkan kegotong-royongan nasional melalui

sistem menghitung,memperhitungkan dan membayar sendiri pajak yang terutang.

Konsep perpajakan tersebut adalah sangat ideal dengan menempatkan dan

memberdayaan masyarakat (empowering people) sebagai subyek pelaku utama dalam

sistem perpajakan. Keberhasilan sistem perpajakan nasional bergantung kepada

kesadaran dan kerelaan masyarakat untuk berperan serta secara aktif dalam sistem

Tulang punggung self assessment system adalah voluntary compliance dari

masyarakat. Tinggi rendahnya kesadaran masyarakat akan mempengaruhi jumlah

penerimaan pajak yang pada giliran berikutnya jumlah data yang tersedia untuk

pembiayaan negara dan pembangunan nasional. Dalam self assessment system

diasumsikan bahwa masyarakat adalah sebagai subjek (pelaku) yang paling tau

terhadap masalah perpajakannya. Karena semua transaksi dan informasi perpajakan

berada di tangannya, seberapa besar bentuk pengabdiannya sebgai wujud dari

kegotong-royongan nasional dapat direncanakan dengan matang dan akurat.

Di dalam self assessment system ini, wajib pajak datang ke Kantor Pelayanan

Pajak Pratama untuk mengambil sendiri formulir Surat Pemberitahunan (SPT)

Tahunan, kemudian mengisi dan menyampaikannya kembali pada batas waktu yang

telah ditentukan. Sedangkan aparat perpajakan (fiskus) dalam hal ini ditugaskan

untuk melakukan pembinaan dan pengawasan terhadap pelaksanaan kewajiban

perpajakan yang dilakukan Wajib Pajak berdasarkan ketentuan perundang-undangan

perpajakan yang berlaku. Sehingga melalui sistem ini diharapkan kesadaran

masyarakat, yang mempunyai penghasilan di atas Penghasilan Tidak Kena Pajak

(PTKP), dalam melakukan kewajibannya dapat dilaksanakan dengan efektif dan

efisien serta mudah untuk dipahami oleh anggota wajib pajak.

Salah satu aspek yang menjadi objek pengawasan dari aparat pajak (fiskus)

dalam sistem perpajakan Self Assessment adalah pelaporan Surat Pemberitahuan

Tahunan (SPT Tahunan) dan Surat Pemberitahuan Masa (SPT Masa) Pajak

(SPT) masih banyak terdapat kesalahan-kesalahan yang dijumpai oleh aparat pajak.

Hal ini disebabkan karena kurangnya pemahaman sebagian wajib pajak akan

pedoman pedoman yang telah tertera di buku petunjuk pengisian Surat

Pemberitahuan (SPT), Serta kebutuhan sebagian wajib pajak akan proses yang instan

dan kemudahan dalam pengisian Surat Pemberitahuan (SPT). Sehingga wajib pajak

menggunakan jasa para konsultan pajak. Atas dasar itulah maka diperlukan sebuah

pengawasan, yang mana pengawasan ini dilakukan untuk memperlancar

pengadministrasian penerimaan Surat Pemberitahuan (SPT) Tahunan PPh Orang

Pribadi.

Dalam rangka pelaksanaan pengawasan penerimaan Surat Pemberitahuan

(SPT) Tahunan Pajak Penghasilan (PPh) orang pribadi, pihak aparat telah melakukan

suatu tata cara pengawasan sebaik mungkin sesuai dengan ketentuan yang telah

ditetapkan dalam peraturan perundang-undangan perpajakan. Dengan adanya

pelaksanaan pengawasan penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan (PPh) Orang Pribadi ini, diharapkan penerimaan negara di sektor

perpajakan akan semakin meningkat yang diperlukan untuk pembiayaan nasional.

Namun dalam melaksanakan pengawasan penerimaan Surat Pemberitahuan

(SPT) Tahunan tersebut, masih ada masalah-masalah yang timbul, seperti masih

banyak terdapat kesalahan-kesalahan dalam pengisian Surat Pemberitahuan (SPT)

dan juga wajib pajak orang pribadi yang kurang aktif menyampaikan Surat

pelaksanaan penerimaan Surat Pemberitahuan (SPT) belum bisa berjalan sepenuhnya

dengan efektif.

Dengan didasari pemikiran tersebut maka penulis mengangkat judul, yaitu

“Pelaksanaan Pengawasan Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi di Kantor Pelayanan Pajak Pratama Binjai”.

B.TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

1. Tujuan PKLM

Adapun yang menjadi tujuan penelitian ini adalah :

1.1 Untuk mengetahui Tata Cara Pelaksanaan Pengawasan Penerimaan Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

2.1 Untuk mengetahui Bagian-Bagian yang Terkait Dalam Pengawasan Penerimaan

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

3.1 Untuk mengetahui Hasil Kegiatan Pelaksanaan Pengawasan Penerimaan Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

4.1 Untuk mengetahui Upaya-Upaya yang Dilakukan oleh Pihak KPP (fiskus) untuk

dapat meningkatkan Pelaksanaan Pengawasan Penerimaan Surat Pemberitahuan

2. Manfaat PKLM

Adapun yang menjadi manfaat penelitian ini adalah :

2.1. Bagi Mahasiswa

a. Untuk pengembangan ilmu pengetahuan dan wawasan khususnya mengenai proses

Pelaksanaan Pengawasan Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan (PPh) Orang Pribadi.

b. Memberikan bekal pengetahuan tentang pengawasan terhadap Surat

Pemberitahuan (SPT) Tahunan.

c. Agar dapat meningkatkan keahlian dan keterampilan dalam bidang perpajakan

maupun Ilmu Pengetahuan dan Teknologi

d. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan dibekali

keahlian keterampilan yang diperoleh sewaktu melaksanakan Praktik Kerja

Lapangan Mandiri.

2.2. Bagi Kantor Pelayanan Pajak Pratama Binjai

a. Mendapat masukan dan saran untuk mengawasi Pelaksanaan Pengawasan

Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang

Pribadi.

b. Membina hubungan baik dengan lembaga pendidikan khususnya Progam Studi

Diploma III Administrasi Perpajakan FISIP USU.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Sumatra Utara (FISIP USU)

a. Untuk meningkatkan hubungan baik antara Universitas Sumatra Utara khususnya

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan

Ilmu Politik Sumatra Utara (FISIP USU) dengan instansi pemerintahan dalam hal

ini Kantor Pelayanan Pajak Pratama Binjai.

b. Memberi masukan dan saran dalam rangka Pelaksanaan Pengawasan Penerimaan

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

c. Mempromosikan sumber-sumber potensial dari Perguruaan Tinggi

C.URAIAN TEORITIS

Adapun uraian teoritis yang mendasari penelitian ini adalah :

1. Pengawasan

Pengawasan adalah salah satu fungsi managemen yang mengawasi

pelaksanaan pencapaian tujuan. Pengawasan bertujuan untuk mencegah terjadinya

kemungkinan penyimpangan-penyimpangan terhadap rencana-rencana,

instruksi-instruksi, saran-saran, dan sebagainya yang telah ditetapkan. Jadi dengan adanya

pengawasan yang baik maka tujuan yang diharapkan akan tercapai secara efektif dan

efesien. (Handayanigrat, 1980: 143)

Jadi pengawasan juga mengandung arti tindakan-tindakan yang dilakukan

untuk mengetahui atau menguji kepatuhan wajib pajak melaksanakan

2. Pengawasan Penerimaan SPT Tahunan

Pengawasan Penerimaan SPT Tahunan PPh Orang Pribadi adalah suatu

kegiatan yang dilakukan oleh kantor pelayanan pajak untuk mengawasi penyampaian

SPT Tahunan Orang Pribadi yang dilakukan oleh wajib pajak Orang Pribadi setiap

tahun pajak.

Adapun yang menjadi tujuan pengawasan penerimaan SPT Tahunan PPh

Orang Pribadi adalah untuk mencegah terjadinya kemungkinan

penyimpangan-penyimpangan atau penyelewengan-penyelewengan yang dilakukan oleh wajib pajak

dalam pelaksanaan perpajakannya pada suatu tahun pajak, disamping itu Pengawasan

Penerimaan SPT Tahunan Orang Pribadi dapat mendukung kelancaran administrasi

perpajakan di Kantor Pelayanan Pajak

3. Pajak Penghasilan

Menurut Fidel, (2008 : 1) dalam bukunya yang berjudul “ Pajak

Penghasilan”, ada pengertian pajak menurut Prof. Dr Rochmat Soemitro, SH, yaitu

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa imbal (kontra pretasi) yang langsung dapat

ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Sementara itu jika mengacu kepada Undang Undang Nomor 28 Tahun 2007

tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 angka 1 disebutkan

arti pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

Dari definisi di atas diketahui bahwa pajak memiliki beberapa unsur yaitu :

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra

pretasi individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah.

Menurut Undang-Undang PPh Nomor 36 Tahun 2008 yang dimaksud dengan

penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun yang berasal dari

luar negeri, yang dapat digunakan untuk konsumsi atau menambah kekayaan Wajib

Pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

Jadi pengertian pajak penghasilan adalah suatu pungutan resmi yang

ditujukan kepada masyarakat yang berpenghasilan atau atas suatu penghasilan yang

diterima atau yang diperolehnya dalam tahun pajak untuk kepentingan negara dan

masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang

4. Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, yang meliputi pembayaran

pajak, pemotongan pajak dan pemungutan pajak yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

5. Subjek Pajak

Menurut Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan,

yang termasuk subjek pajak adalah :

a. 1). Orang Pribadi,

2). Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

b. Badan, dan

c. Bentuk usaha tetap

Kewajiban pajak subjektif orang pribadi/ badan/ warisan dimulai dan

berakhir pada saat :

• Orang pribadi dilahirkan, berada atau berniat untuk bertempat tinggal di Indonesia

dan berakhir pada saat meninggal dunia atau meninggalkan Indonesia untuk

selama-lamanya.

• Badan didirikan atau berkedudukan di Indonesia dan berakhir pada saat

dibubarkan atau tidak berkedudukan lagi di Indonesia.

6. Objek Pajak

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal

dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam

bentuk apapun termasuk :

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterim atau

diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi,

uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam

Undang-Undang Pajak Penghasilan;

2. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;

3. Laba usaha;

4. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan

lainnya sebagai pengganti saham atau penyertaan modal;

b. Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya karena

pengalihan harta kepada pemegang saham, sekutu atau anggota ;

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan atau pengambilalihan usaha;

d. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan,

satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial

atau pengusaha kecil termasuk koperasi yang ditetapkan oleh menteri keuangan,

sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau

penguasaan antara pihak-pihak yang bersangkutan;

e. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak

penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam

perusahaan pertambangan.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

6. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian

utang;

7. Dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha

koperasi ;

8. Royalty atau imbalan atas penggunaan hak;

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

10. Penerimaan atau perolehan pembayaran berkala;

11. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu

yang ditetapkan dengan peraturan pemerintah;

12. Keuntungan karena selisih kurs mata uang asing;

13. Selisih lebih karena penilaian kembali aktiva;

15. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri

dari wp yang menjalankan usaha atau pekerjaan bebas;

16. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan

pajak;

17. Penghasilan dari usaha berbasis syariah;

18. Imbalan bunga sebagaimana dimaksud dalam undang-undang yang mengatur

mengenai ketentuan umum dan tata cara perpajakan;

19. Surplus Bank Indonesia.

7. Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP)

digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak

dan atau bukan objek pajak dan harta dan kewajiban. Menurut ketentuan Peraturan

perundang-undangan perpajakan, terdapat dua macam SPT yaitu :

a. SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

b. SPT Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian

Tahun Pajak.

8. Fungsi SPT

a. Wajib Pajak PPh

Sebagai sarana WP untuk melaporkan dan mempertanggungjawabkan

Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui

pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian

Tahun Pajak;

Penghasilan yang merupakan objek pajak dan atau bukan objek pajak;

Harta dan kewajiban;

Pemotongan/ pemungutan pajak orang atau badan lain dalam 1 (satu) Masa

Pajak.

b. Pengusaha Kena Pajak

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk

melaporkan tentang :

Pengkreditan Pajak Masukan terhadap Pajak Keluaran;

Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh PKP dan

atau melalui pihak lain dalam satu masa pajak, yang ditentukan oleh ketentuan

peraturan perundang-undangan perpajakan yang berlaku.

c. Pemotong/ Pemungut Pajak

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang.

D.RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI

Adapun yang menjadi ruang lingkup adalah

1. Penyampaian SPT Tahunan

2. Tata cara penerimaan SPT Tahunan

3. Tata cara Pelaksanaan pengawasan tersebut oleh pihak fiskus

E. METODE PRAKTIK KERJA LAPANGAN MANDIRI

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi

sesuai dengan metode yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan yang dimulai dari

mengajukan judul, penetuan judul, penentuan tempat praktek kerja lapangan, mencari

bahan untuk pembuatan proposal, hinga pada tahapan konsultasi dengan dosen

pembimbing.

2. Studi Literatur

Yaitu kegiatan studi mencari data-data serta informasi-informasi dengan

membaca landasan teori, menelaah buku-buku literature, Peraturan

Perundang-undangan Perpajakan, Keputusan Menkeu, Informasi dari majalah, surat kabar,

catatan-catatan, maupun bahasa yang tertulis yang berhubungan secara langsung

3. Observasi Lapangan

Pengamatan yang dilakukuan sesuai dengan data yang ada pada instansi yang

bersangkutan, mengenai objek studi kasusnya, pelaksanaan pengawasan penerimaan

SPT Tahunan PPh Orang Pribadi.

4. Pengumpulan Data

Mengumpulkan data-data lapangan mengenai pelaksanaan pengawasan

penerimaan SPT Tahunan PPh Orang Pribadi di Kantor Pelayanan Pajak.

a. Data Primer

1. Wawancara

2. Pengamatan

b. Data Sekunder

1. Studi Kepustakaan

2. Dokumentasi

5. Analisis dan Evaluasi

Penulis menganalisa dan mengevaluasi data mengenai Pelaksanaan

Pengawasan Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

F. METODE PENGUMPULAN DATA

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik

Kerja Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan data

sebagai berikut :

1. Metode Wawancara (Interview guide)

Yaitu kegiatan mengumpulkan data dan mencari data dengan melakukan

wawancara dan mengajukan pertanyaan kepada pegawai instansi yang berkompeten

dan menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan

PKLM.

2. Metode Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsung

maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan

mengamati, mendengar dan bila perlu ikut serta dalam mengerjakan tugas yang

diberikan pihak instansi dengan memberikan petunjuk atau memberikan arahan

terlebih dahulu dengan berpedoman pada ketentuan yang menjadi rahasia dan

memiliki resiko tinggi.

3. Metode Dokumentasi (Optional Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

G.Sistematika Penulisan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

menjadi dasar pemilihan dalam penyusunan laporan, uraian teoritis,

tujuan dan manfaat, ruang lingkup, metode praktik, metode

pengumpulan data, serta sistematika penulisan.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini akan dibahas mengenai sejarah singkat Kantor Pelayanan

Pajak (KPP) Pratama Binjai, Struktur organisasi, uraian tugas serta

data-data mengenai jumlah pegawai.

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan tentang pengertian dan ketentuan

ketentuan yang diatur dalam peraturan perundang-undangan

perpajakan, khususnya Pelaksanaan Pengawasan Penerimaan Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan mengemukakan analisa data dan evaluasi

terhadap data-data yang berhubungan dengan judul laporan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini merupakan inti sari yang bersumber dari hasil

penelitian, dan berdasarkan kesimpulan dapat dibuat rekomendasi

yang berisi saran-saran yang dapat diambil sebagai tindakan untuk

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Seiring dengan peningkatan kebutuhan pembiayaan pembangunan nasional,

maka peranan pajak sebagai salah satu sumber pembiayaan pemerintah menjadi

sangat penting, baik masa sekarang maupun masa yang akan datang. Peran serta

masyarakat dalam pembiayaan pembangunan diwujudkan dalam kepatuhan

pembayaran pajak sangat diperlukan untuk mewujudkan cita-cita pembangunan

nasional kearah masyarakat yang adil dan makmur.

Dengan berlakunya undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah dengan

Undang-undang Nomor 28 Tahun 2007, maka sistem pemungutan pajak di Indonesia

mengalami perubahan yang mendasar dari Official Assessment System ke Self

Assessment System. Dalam Self Assessment System, masyarakat sebagai wajib pajak

diberi kepercayaan untuk dapat memaksimalkan kegotong-royongan nasional melalui

sistem menghitung,memperhitungkan dan membayar sendiri pajak yang terutang.

Konsep perpajakan tersebut adalah sangat ideal dengan menempatkan dan

memberdayaan masyarakat (empowering people) sebagai subyek pelaku utama dalam

sistem perpajakan. Keberhasilan sistem perpajakan nasional bergantung kepada

kesadaran dan kerelaan masyarakat untuk berperan serta secara aktif dalam sistem

Tulang punggung self assessment system adalah voluntary compliance dari

masyarakat. Tinggi rendahnya kesadaran masyarakat akan mempengaruhi jumlah

penerimaan pajak yang pada giliran berikutnya jumlah data yang tersedia untuk

pembiayaan negara dan pembangunan nasional. Dalam self assessment system

diasumsikan bahwa masyarakat adalah sebagai subjek (pelaku) yang paling tau

terhadap masalah perpajakannya. Karena semua transaksi dan informasi perpajakan

berada di tangannya, seberapa besar bentuk pengabdiannya sebgai wujud dari

kegotong-royongan nasional dapat direncanakan dengan matang dan akurat.

Di dalam self assessment system ini, wajib pajak datang ke Kantor Pelayanan

Pajak Pratama untuk mengambil sendiri formulir Surat Pemberitahunan (SPT)

Tahunan, kemudian mengisi dan menyampaikannya kembali pada batas waktu yang

telah ditentukan. Sedangkan aparat perpajakan (fiskus) dalam hal ini ditugaskan

untuk melakukan pembinaan dan pengawasan terhadap pelaksanaan kewajiban

perpajakan yang dilakukan Wajib Pajak berdasarkan ketentuan perundang-undangan

perpajakan yang berlaku. Sehingga melalui sistem ini diharapkan kesadaran

masyarakat, yang mempunyai penghasilan di atas Penghasilan Tidak Kena Pajak

(PTKP), dalam melakukan kewajibannya dapat dilaksanakan dengan efektif dan

efisien serta mudah untuk dipahami oleh anggota wajib pajak.

Salah satu aspek yang menjadi objek pengawasan dari aparat pajak (fiskus)

dalam sistem perpajakan Self Assessment adalah pelaporan Surat Pemberitahuan

Tahunan (SPT Tahunan) dan Surat Pemberitahuan Masa (SPT Masa) Pajak

(SPT) masih banyak terdapat kesalahan-kesalahan yang dijumpai oleh aparat pajak.

Hal ini disebabkan karena kurangnya pemahaman sebagian wajib pajak akan

pedoman pedoman yang telah tertera di buku petunjuk pengisian Surat

Pemberitahuan (SPT), Serta kebutuhan sebagian wajib pajak akan proses yang instan

dan kemudahan dalam pengisian Surat Pemberitahuan (SPT). Sehingga wajib pajak

menggunakan jasa para konsultan pajak. Atas dasar itulah maka diperlukan sebuah

pengawasan, yang mana pengawasan ini dilakukan untuk memperlancar

pengadministrasian penerimaan Surat Pemberitahuan (SPT) Tahunan PPh Orang

Pribadi.

Dalam rangka pelaksanaan pengawasan penerimaan Surat Pemberitahuan

(SPT) Tahunan Pajak Penghasilan (PPh) orang pribadi, pihak aparat telah melakukan

suatu tata cara pengawasan sebaik mungkin sesuai dengan ketentuan yang telah

ditetapkan dalam peraturan perundang-undangan perpajakan. Dengan adanya

pelaksanaan pengawasan penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan (PPh) Orang Pribadi ini, diharapkan penerimaan negara di sektor

perpajakan akan semakin meningkat yang diperlukan untuk pembiayaan nasional.

Namun dalam melaksanakan pengawasan penerimaan Surat Pemberitahuan

(SPT) Tahunan tersebut, masih ada masalah-masalah yang timbul, seperti masih

banyak terdapat kesalahan-kesalahan dalam pengisian Surat Pemberitahuan (SPT)

dan juga wajib pajak orang pribadi yang kurang aktif menyampaikan Surat

pelaksanaan penerimaan Surat Pemberitahuan (SPT) belum bisa berjalan sepenuhnya

dengan efektif.

Dengan didasari pemikiran tersebut maka penulis mengangkat judul, yaitu

“Pelaksanaan Pengawasan Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi di Kantor Pelayanan Pajak Pratama Binjai”.

B.TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

1. Tujuan PKLM

Adapun yang menjadi tujuan penelitian ini adalah :

1.1 Untuk mengetahui Tata Cara Pelaksanaan Pengawasan Penerimaan Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

2.1 Untuk mengetahui Bagian-Bagian yang Terkait Dalam Pengawasan Penerimaan

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

3.1 Untuk mengetahui Hasil Kegiatan Pelaksanaan Pengawasan Penerimaan Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

4.1 Untuk mengetahui Upaya-Upaya yang Dilakukan oleh Pihak KPP (fiskus) untuk

dapat meningkatkan Pelaksanaan Pengawasan Penerimaan Surat Pemberitahuan

2. Manfaat PKLM

Adapun yang menjadi manfaat penelitian ini adalah :

2.1. Bagi Mahasiswa

a. Untuk pengembangan ilmu pengetahuan dan wawasan khususnya mengenai proses

Pelaksanaan Pengawasan Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan (PPh) Orang Pribadi.

b. Memberikan bekal pengetahuan tentang pengawasan terhadap Surat

Pemberitahuan (SPT) Tahunan.

c. Agar dapat meningkatkan keahlian dan keterampilan dalam bidang perpajakan

maupun Ilmu Pengetahuan dan Teknologi

d. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan dibekali

keahlian keterampilan yang diperoleh sewaktu melaksanakan Praktik Kerja

Lapangan Mandiri.

2.2. Bagi Kantor Pelayanan Pajak Pratama Binjai

a. Mendapat masukan dan saran untuk mengawasi Pelaksanaan Pengawasan

Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang

Pribadi.

b. Membina hubungan baik dengan lembaga pendidikan khususnya Progam Studi

Diploma III Administrasi Perpajakan FISIP USU.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Sumatra Utara (FISIP USU)

a. Untuk meningkatkan hubungan baik antara Universitas Sumatra Utara khususnya

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan

Ilmu Politik Sumatra Utara (FISIP USU) dengan instansi pemerintahan dalam hal

ini Kantor Pelayanan Pajak Pratama Binjai.

b. Memberi masukan dan saran dalam rangka Pelaksanaan Pengawasan Penerimaan

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

c. Mempromosikan sumber-sumber potensial dari Perguruaan Tinggi

C.URAIAN TEORITIS

Adapun uraian teoritis yang mendasari penelitian ini adalah :

1. Pengawasan

Pengawasan adalah salah satu fungsi managemen yang mengawasi

pelaksanaan pencapaian tujuan. Pengawasan bertujuan untuk mencegah terjadinya

kemungkinan penyimpangan-penyimpangan terhadap rencana-rencana,

instruksi-instruksi, saran-saran, dan sebagainya yang telah ditetapkan. Jadi dengan adanya

pengawasan yang baik maka tujuan yang diharapkan akan tercapai secara efektif dan

efesien. (Handayanigrat, 1980: 143)

Jadi pengawasan juga mengandung arti tindakan-tindakan yang dilakukan

untuk mengetahui atau menguji kepatuhan wajib pajak melaksanakan

2. Pengawasan Penerimaan SPT Tahunan

Pengawasan Penerimaan SPT Tahunan PPh Orang Pribadi adalah suatu

kegiatan yang dilakukan oleh kantor pelayanan pajak untuk mengawasi penyampaian

SPT Tahunan Orang Pribadi yang dilakukan oleh wajib pajak Orang Pribadi setiap

tahun pajak.

Adapun yang menjadi tujuan pengawasan penerimaan SPT Tahunan PPh

Orang Pribadi adalah untuk mencegah terjadinya kemungkinan

penyimpangan-penyimpangan atau penyelewengan-penyelewengan yang dilakukan oleh wajib pajak

dalam pelaksanaan perpajakannya pada suatu tahun pajak, disamping itu Pengawasan

Penerimaan SPT Tahunan Orang Pribadi dapat mendukung kelancaran administrasi

perpajakan di Kantor Pelayanan Pajak

3. Pajak Penghasilan

Menurut Fidel, (2008 : 1) dalam bukunya yang berjudul “ Pajak

Penghasilan”, ada pengertian pajak menurut Prof. Dr Rochmat Soemitro, SH, yaitu

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa imbal (kontra pretasi) yang langsung dapat

ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Sementara itu jika mengacu kepada Undang Undang Nomor 28 Tahun 2007

tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 angka 1 disebutkan

arti pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

Dari definisi di atas diketahui bahwa pajak memiliki beberapa unsur yaitu :

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra

pretasi individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah.

Menurut Undang-Undang PPh Nomor 36 Tahun 2008 yang dimaksud dengan

penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun yang berasal dari

luar negeri, yang dapat digunakan untuk konsumsi atau menambah kekayaan Wajib

Pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

Jadi pengertian pajak penghasilan adalah suatu pungutan resmi yang

ditujukan kepada masyarakat yang berpenghasilan atau atas suatu penghasilan yang

diterima atau yang diperolehnya dalam tahun pajak untuk kepentingan negara dan

masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang

4. Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, yang meliputi pembayaran

pajak, pemotongan pajak dan pemungutan pajak yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

5. Subjek Pajak

Menurut Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan,

yang termasuk subjek pajak adalah :

a. 1). Orang Pribadi,

2). Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

b. Badan, dan

c. Bentuk usaha tetap

Kewajiban pajak subjektif orang pribadi/ badan/ warisan dimulai dan

berakhir pada saat :

• Orang pribadi dilahirkan, berada atau berniat untuk bertempat tinggal di Indonesia

dan berakhir pada saat meninggal dunia atau meninggalkan Indonesia untuk

selama-lamanya.

• Badan didirikan atau berkedudukan di Indonesia dan berakhir pada saat

dibubarkan atau tidak berkedudukan lagi di Indonesia.

6. Objek Pajak

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal

dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam

bentuk apapun termasuk :

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterim atau

diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi,

uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam

Undang-Undang Pajak Penghasilan;

2. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;

3. Laba usaha;

4. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan

lainnya sebagai pengganti saham atau penyertaan modal;

b. Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya karena

pengalihan harta kepada pemegang saham, sekutu atau anggota ;

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan atau pengambilalihan usaha;

d. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan,

satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial

atau pengusaha kecil termasuk koperasi yang ditetapkan oleh menteri keuangan,

sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau

penguasaan antara pihak-pihak yang bersangkutan;

e. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak

penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam

perusahaan pertambangan.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

6. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian

utang;

7. Dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha

koperasi ;

8. Royalty atau imbalan atas penggunaan hak;

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

10. Penerimaan atau perolehan pembayaran berkala;

11. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu

yang ditetapkan dengan peraturan pemerintah;

12. Keuntungan karena selisih kurs mata uang asing;

13. Selisih lebih karena penilaian kembali aktiva;

15. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri

dari wp yang menjalankan usaha atau pekerjaan bebas;

16. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan

pajak;

17. Penghasilan dari usaha berbasis syariah;

18. Imbalan bunga sebagaimana dimaksud dalam undang-undang yang mengatur

mengenai ketentuan umum dan tata cara perpajakan;

19. Surplus Bank Indonesia.

7. Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP)

digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak

dan atau bukan objek pajak dan harta dan kewajiban. Menurut ketentuan Peraturan

perundang-undangan perpajakan, terdapat dua macam SPT yaitu :

a. SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

b. SPT Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian

Tahun Pajak.

8. Fungsi SPT

a. Wajib Pajak PPh

Sebagai sarana WP untuk melaporkan dan mempertanggungjawabkan

Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui

pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian

Tahun Pajak;

Penghasilan yang merupakan objek pajak dan atau bukan objek pajak;

Harta dan kewajiban;

Pemotongan/ pemungutan pajak orang atau badan lain dalam 1 (satu) Masa

Pajak.

b. Pengusaha Kena Pajak

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk

melaporkan tentang :

Pengkreditan Pajak Masukan terhadap Pajak Keluaran;

Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh PKP dan

atau melalui pihak lain dalam satu masa pajak, yang ditentukan oleh ketentuan

peraturan perundang-undangan perpajakan yang berlaku.

c. Pemotong/ Pemungut Pajak

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang.

D.RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI

Adapun yang menjadi ruang lingkup adalah

1. Penyampaian SPT Tahunan

2. Tata cara penerimaan SPT Tahunan

3. Tata cara Pelaksanaan pengawasan tersebut oleh pihak fiskus

E. METODE PRAKTIK KERJA LAPANGAN MANDIRI

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi

sesuai dengan metode yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan yang dimulai dari

mengajukan judul, penetuan judul, penentuan tempat praktek kerja lapangan, mencari

bahan untuk pembuatan proposal, hinga pada tahapan konsultasi dengan dosen

pembimbing.

2. Studi Literatur

Yaitu kegiatan studi mencari data-data serta informasi-informasi dengan

membaca landasan teori, menelaah buku-buku literature, Peraturan

Perundang-undangan Perpajakan, Keputusan Menkeu, Informasi dari majalah, surat kabar,

catatan-catatan, maupun bahasa yang tertulis yang berhubungan secara langsung

3. Observasi Lapangan

Pengamatan yang dilakukuan sesuai dengan data yang ada pada instansi yang

bersangkutan, mengenai objek studi kasusnya, pelaksanaan pengawasan penerimaan

SPT Tahunan PPh Orang Pribadi.

4. Pengumpulan Data

Mengumpulkan data-data lapangan mengenai pelaksanaan pengawasan

penerimaan SPT Tahunan PPh Orang Pribadi di Kantor Pelayanan Pajak.

a. Data Primer

1. Wawancara

2. Pengamatan

b. Data Sekunder

1. Studi Kepustakaan

2. Dokumentasi

5. Analisis dan Evaluasi

Penulis menganalisa dan mengevaluasi data mengenai Pelaksanaan

Pengawasan Penerimaan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

F. METODE PENGUMPULAN DATA

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik

Kerja Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan data

sebagai berikut :

1. Metode Wawancara (Interview guide)

Yaitu kegiatan mengumpulkan data dan mencari data dengan melakukan

wawancara dan mengajukan pertanyaan kepada pegawai instansi yang berkompeten

dan menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan

PKLM.

2. Metode Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsung

maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan

mengamati, mendengar dan bila perlu ikut serta dalam mengerjakan tugas yang

diberikan pihak instansi dengan memberikan petunjuk atau memberikan arahan

terlebih dahulu dengan berpedoman pada ketentuan yang menjadi rahasia dan

memiliki resiko tinggi.

3. Metode Dokumentasi (Optional Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

G.Sistematika Penulisan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

menjadi dasar pemilihan dalam penyusunan laporan, uraian teoritis,

tujuan dan manfaat, ruang lingkup, metode praktik, metode

pengumpulan data, serta sistematika penulisan.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini akan dibahas mengenai sejarah singkat Kantor Pelayanan

Pajak (KPP) Pratama Binjai, Struktur organisasi, uraian tugas serta

data-data mengenai jumlah pegawai.

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan tentang pengertian dan ketentuan

ketentuan yang diatur dalam peraturan perundang-undangan

perpajakan, khususnya Pelaksanaan Pengawasan Penerimaan Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan mengemukakan analisa data dan evaluasi

terhadap data-data yang berhubungan dengan judul laporan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini merupakan inti sari yang bersumber dari hasil

penelitian, dan berdasarkan kesimpulan dapat dibuat rekomendasi

yang berisi saran-saran yang dapat diambil sebagai tindakan untuk

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai didirikan pada tanggal 1 April

1994, berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor:

94/KMK-01/1994 tanggal 29 Maret 1994, dengan wilayah kerja sebagai berikut:

1) Kotamadya Binjai

2) Kabupaten Langkat

3) Kabupaten Deli Serdang

a. Kec. Labuhan Deli

b. Kec. Sunggal

c. Kec. Pancur Batu

d. Kec. Hamparan Perak

e. Kec. Sibolangit

f. Kec. Kutalimbaru

4) Kabupaten Tanah Karo

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama

Binjai yang artinya KPP Pratama Binjai telah menjadi KPP Modern dimana

pelayanan perpajakan telah menjadi pelayanan satu atap. KPP Pratama Binjai

1) Kota Binjai

a. Kec. Binjai Timur

b. Kec. Binjai Kota

c. Kec. Binjai Utara

d. Kec. Binjai Barat

e. Kec. Binjai Selatan

2) Kabupaten Langkat

a. Kec. Pangkalan susu

b. Kec. Gebang

c. Kec. Hinai

d. Kec. Secanggang

e. Kec. Sawit Sebrang

f. Kec. Babalan

g. Kec. Sei Lepan

h. Kec. Stabat

i. Kec. Sirapit

j. Kec. Binjai

k. Kec. Besitang

l. Kec. Tanjung Pura

m.Kec. Wampu

n. Kec. Pematang Jaya

p. Kec. Kuala

q. Kec. Selesei

r. Kec. Bahorok

s. Kec. Kutambaru

t. Kec. Padang Tualang

u. Kec. Sei Bingai

v. Kec. Batang serangan

w. Kec. Salapian

B. Rencana Strategis dan Penetapan/ Perjanjian Kinerja

Dalam rangka meningkatkan efektifitas dan efisiensi pelaksanaan pekerjaan

di Kantor Pelayanan Pajak, maka Direktorat Jenderal Pajak membuat suatu rencana

strategis DJP tahun 2012 hingga tahun 2014 yang dituangkan dalam sebuah

Keputusan Direktur Jenderal Pajak Nomor KEP-334/PJ/2012 tanggal 23 November

2012 tentang Rencana Strategis Direktorat Jenderal Pajak yang merupakan dokumen

perencanaan yang berisi visi, misi, nilai tujuan, sasaran, strategi, program dan

indicator kinerja Direktorat Jenderal Pajak untuk periode 3 (tiga) tahun terhitung

mulai tahun 2012 sampai dengan tahun 2014.

Secara umum sasaran utama yang ingin diraih Kantor Pelayanan Pajak

Pratama Binjai adalah mengumpulkan penerimaan negara secara optimal sesuai

target yang telah dimandatkan kepada Kantor Pelayanan Pajak Pratama Binjai yaitu

Kantor Pelayanan Pajak Pratama Binjai lebih tinggi dari target yang telah ditetapkan

serta pertumbuhan realisasi penerimaan pajak meningkat. Selain itu diharapkan agar

tingkat kepuasan atas pelayanan perpajakan dan kepatuhan perpajakan Wajib Pajak

menjadi lebih tinggi, serta terjadi peningkatan dalam efektivitas dan efisiensi

organisasi, SDM, sistem informasi, serta pengelolaan anggaran yang lebih optimal.

Dengan tercapainya sasaran-sasaran tersebut maka akan mendukung tercapainya visi

dan misi Direktorat Jenderal Pajak.

1. Visi dan Misi DJP

Visi adalah gambaran keadaan organisasi yang ingin dicapai di masa datang

yang merupakan arahan yang bersifat menyeluruh bagi organisasi. Visi Direktorat Jenderal Pajak adalah “menjadi institusi pemerintah penghimpun pajak negara yg terbaik di wilayah asia tenggara”.

Visi tersebut merefleksikan cita-cita Direktorat Jenderal Pajak untuk menjadi

institusi yang menyelenggarakan sistem administrasi modern yang efektif dan efisien.

Sehingga mendapat pengakuan dari masyarakat bahwa segala eksistensi dan

kinerjanya memang benar-benar berkualitas tinggi dan mampu memenuhi harapan

masyarakat serta dalam menjalankan tugas dan pekerjaan selalu memegang teguh

kode etik dan prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur,

konsisten dan menepati janji. Selain itu memiliki kompetensi di bidang profesi dan

menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan serta

fundamental tentang alasan atau tujuan keberadaan organisasi, menerangkan mengapa

organisasi itu ada, cara yang digunakan atau aktivitas utama yang dijalankan

organisasi untuk melakukan fungsinya. Misi Direktorat Jenderal pajak adalah “menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaran negara demi kemakmuran rakyat”.

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas, fungsi,

peranan dan tanggung jawab Direktorat Jenderal Pajak sebagai penghimpun

penerimaan negara di bidang perpajakan.

2. Tujuan

Tujuan adalah pernyataan tentang hasil yang ingin dicapai organisasi dalam

jangka panjang atau menengah dan merupakan penjabaran dari visi dan harus

konsisten dengan misi organisasi. Adapun tujuan dari Kantor Pelayanan Pajak

Pratama Binjai adalah:

a. Peningkatan pelayanan perpajakan.

b. Peningkatan kepatuhan Wajib Pajak melalui pengawasan dan penegakan

hukum.

c. Peningkatan efektifitas dan efisiensi organisasi melalui reformasi dan

modernisasi.

Keempat tujuan tersebut mengarah pada pencapaian tujuan eksternal dan

internal. Tujuan eksternal mengarahkan segenap perhatian kepada wajib pajak

meliputi peningkatan pelayanan perpajakan dan peningkatan kepatuhan wajib pajak

melalui pengawasan dan penegakan hukum. Sedangkan tujuan internal mengarahkan

kepada pengembangan sumber daya internal DJP meliputi peningkatan

profesionalisme dan integritas sumber daya manusia. Pengembangan sumber daya

internal meliputi pengembangan organisasi, proses bisnis, teknologi informasi,

anggaran, dan sumber daya manusia.

3. Sasaran

Sasaran adalah penjabaran dari tujuan dan merupakan pernyataan tentang

hasil yang ingin dicapai organisasi dalam jangka waktu relatif pendek dan

merupakan tujuan yang bersifat operasional. Sasaran merupakan bagian integrasi

dalam proses perencanaan strategis. Sasaran harus bersifat spesifik, dapat dinilai,

diukur dan menantang namun dapat dicapai, berorientasi pada hasil dalam periode 1

(satu) tahun.

Dalam rangka mencapai tujuan DJP yang telah ditetapkan, diperlukan

penentuan sasaran yang mencerminkan hal yang ingin dicapai dalam jangka waktu

tertentu. Sasaran merupakan tujuan yang bersifat operasional yang memenuhi kriteria

SMART, yaitu : specific (spesifik), measurable (terukur), achievable (dapat dicapai),

Berdasarkan hal tersebut diatas sasaran strategis beserta inisiatif srategis

Direktorat Jenderal Pajak adalah sebagai berikut :

1. Sasaran Strategis 1 yaitu Penataan Struktur Organisasi yang Efektif.

2. Sasaran Strategis 2 yaitu Sistem Manajemen yang Handal.

3. Sasaran Strategis 3 yaitu Peningkatan Kapasitas Lembaga.

4. Kebijakan

Kebijakan merupakan ketentuan yang telah ditetapkan untuk dijadikan

pedoman dan petunjuk dalam pelaksanaan program/kegiatan guna tercapainya

kelancaran dan keterpaduan dalam perwujudan sasaran, tujuan, visi, dan misi.

Demi tercapainya tujuan dan sasaran berdasarkan visi dan misi yang telah

ditetapkan, Kantor Pelayanan Pajak Pratama Binjai telah mengambil langkah-langkah

sebagaimana tertuang dalam kebijakan yang dijadikan pedoman, petunjuk dan

pegangan bagi setiap kegiatan yang dilaksanakan yaitu :

a. Meningkatkan kualitas pelayanan

b. Mengamankan pencapaian rencana penerimaan pajak

C. Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di jalan Jambi Nomor

1 Rambung Barat, Binjai Selatan. Kantor Pemerintah ini mempunyai kewajiban untuk

memudahkan pengawasan dan memberikan pelayanan terhadap masyarakat dalam

membayar pajak.

Kantor Pelayanan Pajak (KPP) Pratama Binjai dikepalai oleh seorang Kepala

Kantor Pelayanan Pajak (KPP) yang terdiri atas Kepala Kantor, Sub Bagian Umum,

dan beberapa seksi yang di pimpin oleh masing-masing seorang kepala seksi agar

dapat lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP)

Pratama Binjai. Maka disini, penulis akan menggambarkan tentang struktur

organisasi.

D. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat

penting untuk terlaksanakan fungsi pengorganisasi dengan baik sebab dengan adanya

struktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang

terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk

menjalankan tugas dan fungsinya.

Struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah

1. Kepala Kantor

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan,

dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak tidak langsung

lainnya dan Pajak Bumi dan Bangunan (PBB) berdasarkan Undang-Undang yang

berlaku.

2. Sub Bagian Umum

Tugas:

a. Penerimaan dan penyampaian dokumen di KPP.

b. Pemprosesan dan penatausahaan dokumen masuk di Sub bagian umum.

c. Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta pengambilan

sumpah Pegawai Negeri Sipil (PNS).

d. Permintaan pengujian kesehatan pegawai.

e. Pembuatan kartu tanda pengenal pemeriksa.

f. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada rekanan.

g. Pemusnahan dokumen, penyusunan laporan berkala KPP dan pembuatan laporan

tahunan.

h. Penyusunan laporan/daftar realisasi anggaran belanja.

3. Seksi Pelayanan

Tugas:

b. Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat Pelayanan

Terpadu (TPT).

c. Perubahan identitas Wajib Pajak.

d. Penyelesaian permohonan pengukuhan pengusaha kena pajak.

e. Penerbitan surat teguran penyampaian SPT Masa dan SPT tahunan PPh.

f. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi.

g. Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak lama.

4. Seksi Pengolahan Data dan Informasi (PDI)

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI.

b. Penatausahaan alat keterangan.

c. Pembentukan bank data.

d. Pembuatan dan penyampaian Surat Perhitungan (SPH) kirim ke Kantor Pelayanan

Pajak lainnya.

e. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak, perkembangan

ekonomi dan keuangan.

f. Penerbitan STP Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan Pencabutan

Sita.

5. Seksi Pengawasan dan Konsultasi (I,II,III)

Seksi Pengawasan dan Konsultasi atau yang biasa disebut seksi Waskon,

terbentuk setelah kantor pelayanan pajak melakukan modernisasi, dimana pembagian

seksi berorientasi pada fungsi seksi. Fungsi umum dari seksi waskon adalah

melakukan pengawasan dan konsultasi terhadap wajib pajak dalam menjalankan

kewajiban perpajakannya. Pada KPP Pratama Binjai seksi ini dibagi menjadi 3 bagian

yaitu: Seksi Waskon I, Waskon II, dan Waskon III. Tugas dari ketiga seksi tersebut

pada dasarnya sama, yang membedakan hanyalah pembagian wilayah kerjanya. Hal

ini bertujuan mempermudah dan membantu tugas fungsi KPP Pratama Binjai.

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pengawasan dan

konsultasi.

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

c. Penerbitan Surat Perintah Membayar Imbalan Bunga (SPMIB).

d. Penyelesaian permohonan perubahan metode pembukuan.

e. Penetapan Wajib Pajak patuh.

f. Penyelesaian permohonan pembetulan ketetapan Pajak Penghasilan, Pajak

Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah di KPP.

g. Penyelesaian permohonan pengurangan atau penghapusan sanksi administrasi

6. Seksi Ekstensifikasi Perpajakan

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di Seksi Ekstensifikasi

Perpajakan.

b. Pendaftaran objek pajak baru dengan penelitian kantor.

c. Penerbitan surat himbauan untuk ber-NPWP.

d. Pendaftaran objek pajak baru dengan penelitian lapangan.

e. Penyelesaian permohonan Surat Keterangan Bebas (SKB) pemotongan PPh atas

bunga deposito dan tabungan serta diskonto SBI yang diterima atau diperoleh dana

pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

f. Penyelesaian permohonan penundaan pengembalian Surat Pemberitahuan Objek

Pajak (SPOP) dan mutasi sebagian atau seluruhnya objek dan subjek pajak PBB.

g. Penerbitan daftar nominatif untuk usulan Surat Perintah Pemeriksaan Pajak (SP3)

PSL, Ekstensifikasi dan lain-lain.

7. Seksi Pemeriksaan dan Kepatuhan Internal

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pemeriksaan.

b. Penyelesaian usulan pemeriksaan.

c. Penyelesaian usulan pemeriksaan bukti permulaan.

d. Pemeriksaan kantor.

f. Penatausahaan laporan pemeriksaan pajak dan nota perhitungan.

g. Pengamatan KPP, pemeriksaan kantor, pemeriksaan lapangan dan penyelesaian

usulan pemeriksaan dan lain-lain.

8. Seksi Penagihan

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi penagihan.

b. Menjawab konfirmasi data tunggakan Wajib Pajak.

c. Penyelesaian permohonan penundaan pembayaran pajak.

d. Penagihan pajak seketika dan sekaligus.

e. Penerbitan dan penyampaian surat teguran penagihan.

f. Penghapusan piutang pajak.

g. Penerbitan STP bunga penagihan, Surat Teguran Penagihan, Surat Paksa dan Surat

Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan Pencabutan Sita.

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

E. Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai

[image:59.612.118.468.169.272.2]1. Berdasarkan Jenis Kelamin

Tabel : 2.1

Jenis kelamin Jumlah

Laki-laki 54

Perempuan 21

Sumber : kantor pelayanan pajak (KPP) pratama binjai

[image:59.612.119.468.347.531.2]2. Berdasarkan Jabatan

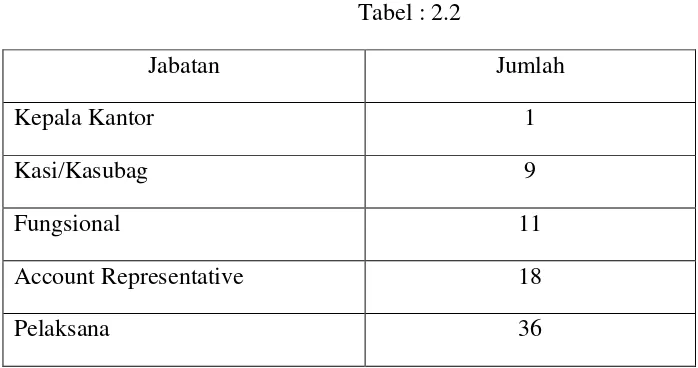

Tabel : 2.2

Jabatan Jumlah

Kepala Kantor 1

Kasi/Kasubag 9

Fungsional 11

Account Representative 18

Pelaksana 36

Sumber : kantor pelayanan pajak (KPP) pratama binjai

3. Berdasarkan Seksi

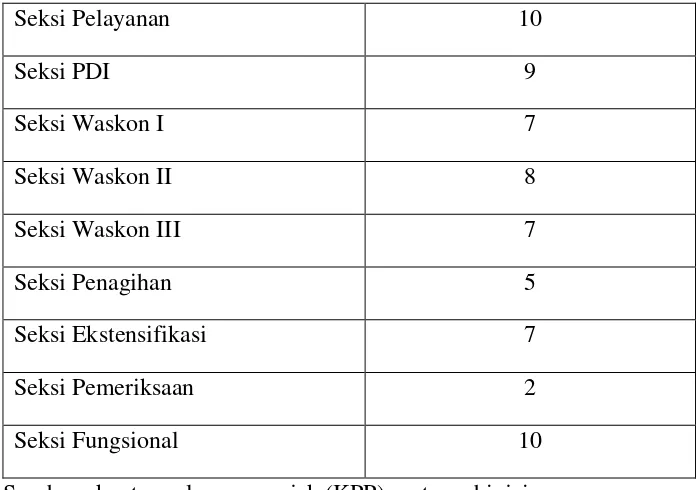

Tabel : 2.3

Seksi Jumlah

[image:59.612.119.471.610.684.2]Seksi Pelayanan 10

Seksi PDI 9

Seksi Waskon I 7

Seksi Waskon II 8

Seksi Waskon III 7

Seksi Penagihan 5

Seksi Ekstensifikasi 7

Seksi Pemeriksaan 2

Seksi Fungsional 10

Sumber : kantor pelayanan pajak (KPP) pratama binjai

[image:60.612.119.467.112.357.2]4. Berdasarkan Pangkat dan Golongan

Tabel : 2.4

Golongan Jumlah

IV 1

III 37

II 37

I 0

BAB III

GAMBARAN DATA PENGAWASAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PPh ORANG PRIBADI

A. Pengawasan Wajib Pajak

Dengan Self Assessment system yang dianut oleh sistem perpajakan kita,

dimana wajib pajak diberikan kewenangan untuk melakukan pemenuhan kewajiban

perpajakannya secara mandiri. Direktorat Jenderal Pajak dalam hal ini Kantor

Pelayanan Pratama yang menyelenggarakan administrasi perpajakannya, mempunyai

kewajiban untuk melakukan pengawasan terhadap pemenuhan kewajiban pajak oleh

Wajib Pajak.

Definisi Pengawasan menurut Muchsan, dalam buku yang berjudul Sistem pengawasan Terhadap Perbuatan Aparat pemerintah dan peradilan Tata Usaha negara di Indonesia, menyatakan bahwa pengawasan adalah :

Proses pengawasan ini bertujuan untuk mengetahui apakah wajib pajak telah

memenuhi kewajiban perpajakannya secara benar, dan apabila terjadi pelanggaran

terhadap peraturan perpajakan yang berlaku, maka KPP berhak untuk memberikan

sanksi, baik sanksi administrasi maupun sanksi pidana.

B.Pengawasan Yang Efektif

Sebagai konsekuensi dari Self Assessment system yang dipakai maka pihak

Kantor Pelayanan Pajak dituntut untuk menciptakan sebuah sistem yang memadai

untuk mengawasi Wajib Pajak dalam pemenuhan kewajiban perpajakannya.

Pengawasan yang dilakukan KPP dalam hal ini seksi Pengawasan dan Konsultasi

mempunyai tugas melakukan Melakukan pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi

teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak,

melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, serta

melakukan evaluasi hasil banding, dalam menjalankan fungsinya untuk mewujudkan

wajib pajak yang lebih patuh dalam memenuhi kewajiban perpajakannya. Tingkat

Efektivitas pengawasan terhadap Wajib Pajak Badan sendiri diukur menurut

indikator yang ditetapkan.

Langkah-langkah pengawasan menurut T. Hani Handoko Dalam buku yang berjudul Manajemen, menyatakan bahwa langkah-langkah pengawasan adalah:

1. Penetapan Standar

3. Pengukuran Pelaksanaan Kegiatan

4. Pembandingan Pelaksanaan dengan Standar dan Analisis

5. Pengambilan Koreksi bila perlu

Penjelasan dari kutipan diatas adalah sebagai berikut :

1. Penetapan Standar

Penetapan standar Mengandung arti sebagai suatu pengukuran yang dapat

digunakan sebagai “patokan” untuk penilaian hasil-hasil, Tujuan, sasaran, kuota, dan

target pelaksanaan dapat digunakan sebagai standar.

2. Penentuan Pengukuran Pelaksanaan Kegiatan

Berbagai cara yang digunakan untuk mengukur pelaksanaan kegiatan nyata.

Oleh karena itu, tahap kedua dalam pengawasan yaitu menentukan pengukuran

pelaksanaan kegiatan secara tepat. Berapa kali pelaksanaan seharusnya diukur, dalam

bentuk apa, siapa yang akan terlibat.

3. Pengukuran Pelaksanaan Kegiatan

Setelah frekuensi pengukuran dan sistem monitoring ditentukan, pengukuran

pelaksanaan dilakukan sebagai proses yang berulang-ulang dan terus menerus.

Bentuknya bisa berupa pengamatan, laporan-laporan baik lisan maupun tulisan,

metode-metode otomatis, inspeksi, pengujian, atau dengan pengambilan sampel.

4.Pembandingan Pelaksanaan dengan Standar dan Analisis

Tahap keempat dari proses pengawasan adalah pembandingan pelaksanaan

Penyimpangan- penyimpangan harus dianalisa untuk menentukan mengapa standar

tidak dapat ditentukan.

5.Pengambilan Koreksi bila perlu

bila analisa menunjukkan perlunya tindakan koreksi, tindakan ini harus

segera diambil. Tindakan koreksi dapat diambil dalam berbagai bentuk. Standar

mungkin diubah, pelaksanaan diperbaiki, atau keduanya dilakukan bersamaan.

C. Surat Pemberitahuan (SPT) Tahunan 1. Pengertian SPT

Surat Pemberitahuan tahunan (SPT) yaitu surat yang oleh wajib pajak

digunakan untuk melaporkan penghitungan dan membayar pajak yang terhutang