LAPORAN TUGAS AKHIR

PELAKSANAAN PEMBAYARAN DAN PELAPORAN

PAJAK PENGHASILAN (PPh) ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

O L E H

NAMA : FANNY NURINA NIM : 102600079

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN

LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI INI DISETUJUI UNTUK

DIPRESENTASIKAN HALAMAN PERSETUJUAN

OLEH :

NAMA : FANNY NURINA

NIM : 102600079

PROGRAM STUDI : DIPLOMA III ADMINISTRASI PERPAJAKAN

JUDUL : PELAKSANAAN PEMBAYARAN DAN PELAPORAN

PAJAK PENGHASILAN (PPh) ORANG PRIBADI PADA

KANTOR PELAYANAN PAJAK PRATAMA MEDAN

BELAWAN

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan

Administrasi Perpajakan

Drs.Alwi Hashim Batubara,M.Si Drs.Amru Nasution,M.Kes Irwansyah Lubis,SE,M.Si NIP 19560831198611001 NIP 13025188900 NIP 196802181198031001

Dekan

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah menolong hamba-Nya dalam

menyelesaikan penulisan laporan tugas akhir ini dengan penuh kemudahan. Tanpa

pertolongan-Nya mungkin penulis tidak sanggup menyelesaikan laporan tugas akhir

ini yang berjudul “Pelaksanaan Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak Pratama Medan Belawan”

dengan baik. Serta shalawat dan salam yang selalu penulis curahkan kepada Nabi

Muhammad SAW, keluarga dan sahabatnya hingga akhir zaman.

Pada kesempatan ini, penulis merasa berkewajiban menyampaikan ucapan

terima kasih dan penghargaan yang setinggi tingginya kepada semua pihak khususnya

kepada ayahanda Ahmad Zaini, ibunda Rosmawati dan kakanda suami tercinta

Muhammad Fachrizal yang telah memberikan dukungan moril dan materil maupun

do’a kepada penulis untuk dapat menyelesaikan laporan tugas akhir ini.

Penulis juga mengucapkan terima kasih kepada semua pihak-pihak yang

telah membantu dan membimbing penulis dalam menyelesaikan laporan tugas akhir

ini, yaitu :

1. Bapak Prof. Dr.dr. H. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp. A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

3. Bapak Drs. H. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Program

Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

4. Ibu Arlina, S.H, M.Hum, selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

5. Bapak Drs. Amru Nasution, M.Kes, selaku Dosen Pembimbing.

6. Bapak Irwansyah Lubis, S.E, M.Si, selaku Supervisor dan selaku Kepala Seksi

Pengolahan Data dan Informasi Kantor Pelayanan Pajak Pratama Medan

Belawan.

7. Bapak dan Ibu Dosen beserta pegawai yang berada di Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

8. Kepada semua pegawai Kantor Pelayanan Pajak Pratama Medan Belawan

terkhusus untuk pegawai yang sudah rela meluangkan waktunya untuk bisa di

wawancarai.

9. Kepada semua teman-teman saya stambuk 2010 terkhusus untuk anak-anak kelas

B 2010 Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

10. Kepada teman-teman seperjuangan saya, Abidah Sari Lubis terimakasih sudah

mempercepat proses riset, Sarah soraya Harahap terimakasih sudah menjadi

kawan bimbingan dan kawan pergi ke KPP, Raja Wina Handayani terimakasih

Sinaga yang entah kemana selama ini karena melakukan riset di luar kota tapi

tetap terimakasih banyak. Kepada semua kawan-kawan yang tidak bisa di

sebutkan namanya satu persatu yang telah sangat membantu penulis dari awal

proses seminar proposal sampai sekarang dan telah memberi motivasi maupun

dukungan yang tiada henti dalam menyelesaikan laporan tugas akhir ini. Terima

kasih semuanya.

Dalam penyusunan laporan tugas akhir ini, penulis menyadari sepenuhnya

bahasa yang digunakan dalam laporan tugas akhir ini masih belum sempurna, dan

masih banyak kekurangan yang disebabkan oleh keterbatasan kemampuan penulis.

Maka dari itu penulis berharap sungguh kepada Bapak / Ibu Dosen pada Program

Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara maupun dari segala pihak untuk dapat memberikas

saran-saran dan kritikan serta bimbingan yang bersifat membangun demi lebih

sempurnanya laporan tugas akhir ini.

Akhir kata, penulis berharap semoga laporan tugas akhir ini dapat

bermanfaat bagi kita semua, rekan-rekan mahasiswa, dan para pembaca sekalian.

Medan, 06 Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL DAN BAGAN ... viii

BAB I PENDAHULUAN A.Latar Belakang PKLM ... 1

B.Tujuan dan Manfaat PKLM 1.Tujuan PKLM ... 3

2. Manfaat PKLM ... 3

C.Uraian Teoritis 1. Pengertian Pajak ... 4

2. Fungsi Pajak ... 6

3. Pengertian SPT ... 6

4. Batas Waktu Penyampaian SPT ... 6

5. Sanksi Administrasi Denda Terlambat atau Tidak Menyampaikan SPT ... 7

D.Ruang Lingkup PKLM ... 7

E. Metode PKLM ... 7

F. Metode Penelitian ... 9

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

A.Sejarah Singkat Berdirinya KPP Pratama Medan Belawan ... 11

B.Visi dan Misi KPP Pratama Medan Belawan ... 14

C.Struktur Organisasi KPP Pratama Medan Belawan ... 15

D.Uraian Ttugas Pokok dan Fungsi KPP Pratama Medan Belawan ... 18

E. Gambaran Jumlah Pegawai KPP Pratama Medan Belawan ... 23

BAB III GAMBARAN DATA PKLM A.Kajian Teoritis 1. Pengertian Pajak ... 25

2. Fungsi Pajak dan Jenis Pajak ... 26

3. Pajak Penghasilan ... 28

1) Subjek Pajak ... 29

2) Wajib Pajak ... 31

3) Objek Pajak ... 31

4) Tarif Pajak ... 33

4. Sistem Pemungutan Pajak ... 33

5. Surat Pemberitahuan (SPT) ... 34

1) Pengertian SPT ... 34

3) Jenis –Jenis SPT Pajak Penghasilan Orang Pribadi ... 35

4) Batas Waktu Penyampaian SPT ... 35

5) Sanksi Administrasi Denda Terlambat atau Tidak

Menyampaikan SPT ... 36

6. Surat Setoran Pajak (SSP) ... 36

BAB IV ANALISIS DAN EVALUASI DATA

A.Mekanisme Pembayaran dan Pelaporan Pajak Penghasilan Orang

Pribadi

1. Mekanisme Pembayaran Pajak Penghasilan Orang

Pribadi... 38

2. Mekanisme Pelaporan Pajak Penghasilan Orang

Pribadi... 39

B.Rendahnya Pemahaman dan Kesadaran Wajib Pajak Orang Pribadi

dalam Membayar dan Melaporkan Pajak

1. Faktor-Faktor Penyebab Rendahnya Jumlah Wajib Pajak

yang Membayar dan Melaporkan Pajak ... 44

2. Upaya dan Langkah yang Dilakukan Pegawai Pajak

Untuk Meningkatkan Jumlah Wajib Pajak yang Membayar

dan Melaporkan Pajak ... 46

C.Pengawasan Penerimaan Pajak yang Dilakukan Pegawai Pajak

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan ... 49

B.Saran ... 51

DAFTAR TABEL DAN BAGAN

BAGAN 2.1 Struktur Organisasi KPP Pratama Medan Belawan ... 17

TABEL 2.1 Jumlah Pegawai KPP Pratama Medan Belawan ... 23

TABEL 3.1 Tarif Pajak Penghasilan Orang Pribadi ... 33

DIAGRAM 4.1 Perbandingan Jumlah Wajib Pajak Orang Pribadi yang Terdaftar dan yang Membayarkan dan Melaporkan Pajak

Penghasilannya ... 40

TABEL 4.1 Perbandingan Jumlah Wajib Pajak Yang Terdaftar Dengan Yang Membayar Dan Melapor ... 41

TABEL 4.2 Peningkatan WP Terdaftar ... 41

TABEL 4.3 Naik Turunnya Jumlah WP Yang Membayar Dan Melapor .... 42

TABEL 4.4 Perbandingan Jumlah WP Yang Membayar dan Melapor Dengan WP Yang Tidak Membayar dan Melapor ... 42

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Penggalian potensi penerimaan dalam negeri akan terus ditingkatkan

seoptimal mungkin khususnya melalui perluasan sumber penerimaan negara non

migas, guna menjaga agar pendanaan negara tetap terkendali. Salah satu sumber

penerimaan dalam negeri yang dominan adalah dari penerimaan pajak.

Pajak merupakan suatu sumber pendapatan negara yang nantinya digunakan

untuk memenuhi kebutuhan negara. Tata cara pemungutan pajak juga telah diatur

oleh pemerintah dengan tidak memberatkan bagi rakyat yang nantinya disebut

sebagai subjek dan objek pajak. Namun demikan, tidak semua rakyat dijadikan

sebagai wajib pajak dalam arti hanya orang pribadi atau badan usaha yang

mempunyai penghasilan tertentu yang dapat dijadikan sebagai wajib pajak.

Untuk penerimaan dalam negeri dibagi dalam dua golongan, yaitu :

penerimaan dari minyak dan gas bumi dan pungutan berupa pajak. Seperti kita

ketahui bersama, bahwa penerimaan dari minyak dan gas bumi tidak dapat

diharapkan lagi hasilnya karena persedian minyak dan gas bumi negara kita dari hari

ke hari semakin menipis sehingga perlu dicari sumber-sumber lain untuk mengisi

keuangan negara. Pemerintah telah membuat program untuk meningkatkan

penerimaan dari sektor non migas yang kebanyakan diperoleh dari pungutan –

Diantara sekian banyak pajak yang dipungut oleh pemerintah, salah satunya

adalah pajak penghasilan. Pajak penghasilan ini pemungutannya dilaksanakan oleh

pemerintah pusat khususnya Direktorat Jendral Pajak. Pajak penghasilan terhadap

subjek pajak atas penghasilan yang diterima atau diperoleh dalam tahun pajak.

Pajak penghasilan adalah pajak yang dipungut oleh pemerintah atas

tambahan kemampuan ekonomis yang diterima dari Indonesia maupun luar

Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib

pajak yang bersangkutan dengan nama dan dalam bentuk apapun. Pajak penghasilan

merupakan sumber penerimaan negara yang pemungutannya berdasarkan keadilan

dengan arti bahwa adanya kesamaan dan pemerataan beban pajak yang harus dibayar

oleh masyarakat yang telah memenuhi syarat sebagai wajib pajak.

Sebagai konsekuensi adanya kewajiban masyarakat untuk membayar pajak

adalah banyaknya wajib pajak yang tidak mematuhi kewajibannya, karena masih ada

wajib pajak yang tidak membayar pajak penghasilan orang pribadi sampai tanggal

jatuh tempo pembayaran. Adanya keterlambatan tersebut mengakibatkan timbulnya

sanksi-sanksi yang dikenakan kepada wajib pajak oleh aparat perpajakan. Untuk

menghindari hal-hal yang demikian, wajib pajak harus mengetahui mekanisme

pelaksanaan pembayaran dan pelaporan pajak penghasilan orang pribadi sehingga

dapat dipastikan wajib pajak melaksanakn kewajiban perpajakan sesuai

peraturan-peraturan yang berlaku agar terlaksana dengan tertib dan terkendali.

Maka dari itu, dengan diadakannya Praktik Kerja Lapangan Mandiri

(PKLM), penulis ingin mengetahui seberapa jauh peranan dan tingkat kesadaran

Lapangan Mandiri (PKLM) ini penulis ingin mengetahui dan menyampaikan serta

melaporkan situasi yang ada pada instansi pemerintah yang bersangkutan khususnya

pada Kantor Pelayanan Pajak Pratama Medan Belawan dengan judul sebagai

berikut,“Pelaksanaan Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak Pratama Medan Belawan”.

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

LapanganMadiri (PKLM) ini adalah ingin mengetahui tentang:

1.1 Prosedur pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Belawan

1.2 Faktor-faktor yang menghambat pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan

Belawan.

2. Manfaat Praktik Kerja Mandiri

Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

2.1 Bagi Mahasiswa

a. Mempelajari pembentukan tim dan kerjasama,

b. Meningkatkan komunikasi dan pendekatan,

c. Mempelajari perilaku-perilaku dan keahlian baru,

e. Mendorong untuk belajar mempertinggi prestasi, dan merangsang aktifitas

dan efisiensi.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

a. Memberikan hubungan baik dengan Program Studi Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

(FISIPUSU)

b. Membantu pihak KPP dalam hal sosialisasi perpajakan kepadamasyarakat,

wajib pajak melalui peserta mahasiswa PKLM khususnya sivitas akademika

FISIP USU.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Mendapat masukan dari laporan praktik kerja yang dilakukan mahasiswa

tentang penerapan konsep-konsep komunikasi yang ada di Kantor Pajak

Pratama Medan Belawan.

b. Membuka interaksi antara dosen dengan Kantor Pelayanan Pajak Pratama

Medan Belawan.

c. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan.

C. Uraian Teoritis

Adapun uraian teoritis yang dapat disajikan penulis ialah sebagai berikut :

1. Pengertian Pajak

Menurut P.J.A. Andriani (yang dikemukanakan oleh Atep Adya Barata dan

Zul Afdi Ardian dalam Bukunya “Perpajakan Jilid I”, pajak adalah iuran kepada

menurutperaturan-peratuaran dengan tidak mendapatkan prestasi langsung dapat

ditunjuk yang digunakan untuk membiayai pengeluaran-pengeluaran umum

sehubungan dengan tugas negara untuk menyelenggarakan pemerintahan(Mardiasmo,

2003 : 92).

Menurut Dr. Rochmat Soemitro, S.H. dalam bukunya “ Dasar-dasar hukum

pajak dan pajak pendapatan (yang dikemukakan oleh R. Santoso Brotodihardjo dalam

bukunya pengantar Ilmu Hukum Pajak)” menyatakan bahwa pajak adalah iuran

rakyat kepada kas negara dan merupakan peralihan kekayaan dari sektor partikulir ke

sektor pemerintah yang diharuskan berdasarkan undang-undang sehingga dapat

dipaksakan dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjuk

untuk membiayai pengeluaran-pengeluaran umum(Sihaloho, 2001 : 51 ).

Menurut Dr. Soeparman Soemahamidjaja, dalam disertasinya yang berjudul

“Pajak Berdasarkan Asas Gotong Royong”, Universitas Padjadjaran, Bandung, 1964

pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh pengusaha

berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan

jasa-jasa kolektif dalam mencapai kesejahteraan umum(Mardiasmo, 2003 : 5).

Menurut Rimsky K. Judisseno dalam bukunya “Perpajakan Edisi Revisi”

menyatakan bahwa Pajak penghasilan adalah suatu pungutan resmi yang ditujukan

kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan

diperoleh dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup

berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan (Markus,

Sedangkan pengertian pajak menurut Undang-Undang Nomor 28 Tahun

2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkanUndang-undang dengan tidak mendapatkan

imbalan secara langsung dan di gunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

Fungsi Pajak ada 2 (dua) yaitu fungsi budgetair dan reguleren. Fungsi

budgetair ialah memasukan uang sebanyak-banyaknya ke kas negara dan untuk

membiayai pengeluaran umum pemerintah yang bersifat umum maupun

pembangunan. Sedangkan fungsi reguleren ialah Pajak sebagai alat kebijakan

pemerintah dalam mengatur bidang ekonomi,sosial dan untuk mencapai tujuan-tujuan

tertentu.

3. Pengertian Surat Pemberitahuan (SPT)

Pengertian Surat Pemberitahuan menurut Pasal 1 angka 11 UU KUP No 28

Tahun 2007, Surat Pemberitahuan (disingkat SPT) adalah Surat yang oleh wajib

pajak di gunakan untuk melaporkan perhitungan dan/atau pembayaran Pajak, Objek

Pajak dan/atau bukan Objek Pajak , dan/atau harta kewajiban sesuai dengan

ketentuan perturan perundang-undangan perpajakan.

4. Batas Waktu Penyampaian Surat Pemberitahuan (SPT)

Menurut Pasal 3 Ayat (3) UU KUP No 28 Tahun 2007 , batasan waktu

penyampaian SPTadalah :

a. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang

Pribadi, paling lama 3 (tiga) bulan setelah akhir tahun pajak.

c. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan,

paling lama 4 (empat) bulan setelah akhir tahun Pajak.

5. Sanksi Administrasi Denda Terlambat atau Tidak Menyampaikan Surat Pemberitahuan (SPT)

Menurut Pasal 7 Ayat (1) UU KUP No 28 Tahun 2007 , sanksi administrasi

terlambat atau tidak menyampaikan SPT adalah :

a. Rp. 500.000,- untuk Surat Pemberitahuan (SPT) Masa Pajak Pertambahan

Nilai (PPN)

b. Rp. 100.000,- untuk Surat Pemberitahuan (SPT) Masa lainnya.

c. Rp. 1.000.000,- untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

(PPh) Wajib Pajak Badan dan Rp. 100.000,- untuk Surat Pemberitahuan (SPT)

Tahunan Wajib Pajak Orang Pribadi.

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup PKLM yaitu melakukan pengumpulan

data dan membahas permasalahan mengenai :

1. Prosedur pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Orang

Pribadi di Kantor Pelayanan Pajak Pratama Medan Belawan dan

2. Faktor-faktor yang menghambat pelaksanaan pembayaran dan pelaporan

Pajak PenghasilanOrang Pribadi di Kantor Pelayanan Pajak Pratama Medan

E.Metode Praktik Kerja Lapangan Madiri

Adapun sumber-sumber data yang diperlukan penulis untuk mendukung

pembuatan laporan ini adalah :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan berbagai persiapan yang menyangkut PKLM ini,

dimulai dari pengajuan judul, pemilihan tempat, penentuan judul, menyusun

proposal, seminar, penentuan dosen pembimbing dan diskusi tahapan konsultasi

dengan dosen pembimbing.

2. Studi Literatur

Penulis mencari berbagai sumber-sumber seperti buku-buku, undang-undang,

maupun literatur yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri

(PKLM).

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada Kantor Pelayanan

Pajak yang bersangkutan mengenai objek studi yaitu mengenai pelaksanaan

pembayaran dan pelaporan Pajak Penghasilan Orang Pribadi

4. Pengumpulan Data

Penulis mengumpulkan data-data yang diperlukan untuk penyusunan laporan akhir

berkaitan dengan target melalui :

a. Data Primer merupakan data yang di peroleh dari refrensi ilmia seperti

laporan atau dokumen, jurnal dan lain-lain.

5. Analisis Data dan Evaluasi

Penulis menganalisis data-data yang di dapat menjadi sebuah kesimpulan

permasalahan. Kesimpulan permasalah tersebut yang nantinya akan dijadikan dasar

saran-saran yang diberikan oleh penulis.

F. Metode Penelitian

Penulis menggunakan 2 (dua) metode penelitian yaitu metode interview dan

metode dokumentasi.

1. Metode Wawancara (Interview)

Yaitu melakukakan interview langsung kepada seksi dan karyawan seksi tentang tata

cara pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Orang Pribadi yang

dianggap mampu memberikan masukan.

2. Metode Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi

yang berhubungan dengan pembayaran dan pelaporan Pajak Penghasilan Orang

Pribadi.

G.Sistematika Penulisan Laporan

Adapun yang menjadi sistematika dalam penyusunan pelaporan Praktik

Kerja Lapangan Mandiri (PKLM) adalah :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

menjadi dasar pemikiran dalam penyusunan laporan, tujuan,uraian

teoritis, dan manfaat Praktik Kerja Lapangan Mandiri (PKLM), ruang

Kerja Lapangan Mandiri (PKLM), analisis data dan evaluasi, serta

sistematika penulisan laporan.

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK

PRATAMA MEDAN BELAWAN

Pada bab ini di bahas mengenai sejarah singkat, struktur

organisasi,uraian tugas,serta tugas pokok dan fungsi di setiap

masing-masing jabatan di Kantor Pelayanan Pajak Pratama Medan

Belwan dalam penulisan laporan PKLM.

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Dalam bab ini penulis menguraikan secara sistematis tentang setiap

bidang kegiatan apa saja yang telah dilakukan selama masa Praktik

Kerja Lapangan Mandiri (PKLM).

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini penulis menjelaskan tantang data-data yang sudah

dikumpulkan melaului proses analisis dan evaluasi selama masa

penelitian.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan

dengan uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan berganti nama dari Kantor

Pelayanan Pajak Medan Utara berdasarkan Keputusan Menteri Keuangan Republik

Indonesia No. 443/KMK.01/2001 tanggal 23 juli 2001 tentang Organisasi Dan Tata

Kerja Direktorat Jenderal Pajak Kantor Pelayanan Pajak (KPP) yang berada di

lingkungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Bagian Utara I dan

berkedudukan di jalan Yos Sudarso Km 8,2 Tanjung Mulia, Medan.

KPP Pratama Medan Belawan meliputi kecamatan :

1. Kecamatan Medan Belawan

2. Kecamatan Medan Marelan

3. Kecamatan Medan Labuhan

4. Kecamatan Medan Deli

Keempat kecamatan diatas berbatasan dengan :

a. Sebelah Utara berbatasan dengan Laut Belawan

b. Sebelah Timur berbatasan dengan Sungai Deli

c. Sebelah Selatan berbatasan dengan Medan Barat

Berdasarkan data dari Kantor Statistik Kota Madya Medan, wilayah kerja

KPP Medan Utara yang telah berganti nama menjadi Kantor Pelayanan Pajak

Pratama Medan Belawan mempunyai luas 107,58 KM2 (10.758 Ha) yang terdiri dari

4 (empat) kecamatan yang meliputi 23 (dua puluh tiga) kelurahan.

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inpeksi Pajak

Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inpeksi Pajak Medan Utara yang berlokasi di Jalan Suka Mulia Nomor

17 A

2. Kantor Inpeksi Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Nomor 30

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inpeksi

Pajak. Pada saat itu ada dua Kantor Inpeksi Pajak, yaitu:

1. Kantor Inpeksi Pajak Medan Selatan

2. Kantor Inpeksi Pajak Medan Kisaran

Pada tanggal 1 April 1979, Kantor Inpeksi Pajak diseluruh Indonesia diubah

namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor

Pelayanan Pajak dibagi menjadi dua bagian, yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Utara yang berlokasi di Jalan Suka

Mulia Nomor 17 A

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Nomor 30 A

Pada tahun 1989 bulan April, Kantor Pelayanan Pajak dikembangkan

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Selatan

Kemudian dengan SK No. 94/KMK.01/1994 tanggal 29 Maret 1994,

terhitung tanggal 1 April Kantor Pelayanan Pajak di Medan dibagi menjadi empat,

yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Timur

4. Kantor Pelayanan Pajak Binjai

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi Dan Tata Kerja Kantor

Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak

Bumi dan Bangunan, Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan

Pengamalan Potensi Perpajakan, sehingga Kantor Pelayanan Pajak di Medan dibagi

menjadi enam Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Belawan yang berlokasi di Jalan Asrama

Nomor 7 Medan

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Suka Mulia

Nomor 17 A Medan

3. Kantor Pelayanan Pajak Medan Timur yang berlokasi di Jalan Diponegoro

4. Kantor Pelayanan Pajak Medan Binjai yang berlokasi di Jalan Asrama Nomor

7 A Medan

5. Kantor Pelayanan Pajak Medan Kota yang berlokasi di Jalan Diponegoro

Nomor 17 A Medan

6. Kantor Pelayanan Pajak Medan Polonia yang berlokasi di Jalan Diponegoro

Nomor 30 A Medan.

Adapun Kantor Pelayanan Pajak Medan Belawan adalah Kantor Pelayanan

Pajak Medan Utara yang telah berganti nama. Sedangkan mengenai hal lainnya tidak

ada yang berubah.

B.Visi Dan Misi Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan adalah instansi yang

berada dibawah naungan Direktorat Jenderal Pajak sehingga dapat dikatakan bahwa

visi misi Kantor Pelayanan Pajak Pratama Medan Belawan sama dengan visi dan misi

Direktorat Jenderal Pajak.

Pada tahun 2013, DJP telah melakukan transformasi visi demi memenuhi

kriteria visi yang S.M.A.R.T (Specific, Measurable, Achievable, Relevan, and

Time-Based). DJP membutuhkan pedoman/visi baru yang lebih spesifik dan terukur

daripada visi-visi sebelumnya.

Visi baru Direktorat Jenderal Pajak tahun 2013 tersebut adalah:

VISI

“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah

Frase lugas yang pada hakikatnya merupakan sebuah visi sekaligus

tantangan tersebut telah final dirumuskan. Tugas DJP sekarang adalah melaksanakan

eksekusinya dengan penuh komitmen, kesungguhan, dan tanggung jawab. Semoga

transformasi visi ini akan menjadi resolusi awal tahun 2013 yang mampu membakar

semangat kita selaku punggawa negeri untuk mewujudkan agar Direktorat Jenderal

Pajak mampu menjadi instansi yang terbaik di kancah internasional, khususnya di

kawasan Asia Tenggara.

MISI

“Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara

demi kemakmuran rakyat”

C.Struktur Organisasi Kantor Pelayanan Pajak Medan Belawan

Setiap perusahaan memiliki struktur organisasi untuk menggambarkan

secara jelas unsur-unsur yang membantu pimpinan dalam menjelaskan perusahaan.

Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas dan

wewenang setiap anggota. Tujuannya adala untuk pencapaian kerja dalam organisasi

yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP

Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor : 29/PMK.01/2012

Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor

Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak pada

lampiran II wilayah kerja Kantor Pelayanan Pajak Pratama Medan Belawan terdiri

dari 4 (empat) kecamatan, yaitu:

1. Kecamatan Medan Belawan

2. Kecamatan Medan Labuhan

3. Kecamatan Medan Marelan

4. Kecamatan Medan Deli

Kantor Pelayanan Pajak Pratama Medan Belawan membawahi

seksi/sub.bagian umum, kelompok jabatan fungsional. KPP Pratama dipimpin oleh

seorang kepala kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala

sub.bagian umum dan dibantu oleh Account Representative (AR) dan pelaksana.

Adapun seksi/sub.bagian umum dan kelompok fungsional tersebut sebagai

berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan dan kepatuhan internal

5. Seksi Penagihan

7. Seksi Pengawasan dan Konsultasi 1

8. Seksi Pengawasan dan Konsultasi 2

9. Seksi Pengawasan dan Konsultasi 3

10.Seksi Pengawasan dan Konsultasi 4

11.Kelompok Jabatan Fungsional

BAGAN 2.1

Struktur Organisasi KPP Pratama Medan Belawan

KEPALA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

SUBBAGIAN UMUM

D.Uraian Tugas Pokok Dan Fungsi KPP Pratama Medan Belawan

Uraian dan Fungsi KPP Pratama diatur didalam Peraturan Menteri Keuangan

Republik Indonesia Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja

Instansi Vertikal Direktorat Jenderal Pajak pada Paragraf 2 (dua) pasal 58 sampai

dengan 61.

Dalam melaksanakan fungsinya Kantor Pelayanan Pajak Pratama Medan

Belawan menyelenggarakan tugas-tugas pokok sebagai berikut :

1. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP dan Karipka. Maka kepala

KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan, pengawasan, wajib pajak dibidang PPh, PPN, PPnBM, Pajak Tidak

Langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

2. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat-surat

serta pelaksanaan tugas bendaharawan

2. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

pengiriman surat-surat keluar kepada instansi yang terkait

4. Memberi nasehat dan menegakkan kedisiplinan kepada pegawai

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai

3. Seksi Pengolahan Data dan Informasi (PDI)

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan

2. Penyajian informasi perpajakan

3. Perekaman dokumen perpajakan

4. Urusan tata usaha penerimaan perpajakan

5. Pelayanan dukungan teknis komputer

6. Pemantauan aplikasi e-SPT dan e-Filling

7. Pelaksanaan SI DJP serta penyiapan laporan kinerja

4. Seksi Pelayanan

1. Menetapkan penerbitan produk hukum perpajakan

2. Mengadministrasikan dokumen dan berkas perpajakan

3. Menerima dan mengolah Surat Pemberitahuan (SPT) serta penerimaan surat

lainnya

4. Memberikan penyuluhan perpajakan

5. Melaksanakan registrasi Wajib Pajak

6. Memungut fiskal luar negeri di pelabuhan Belawan

5. Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan

2. Melakukan penerbitan Surat Tagihan Pajak, Surat Paksa, Surat Perintah

Melakukan Penyitaan

3. Melakukan penyitaan, urusan lelang dan penyitaan lainnya

Di seksi penagihan terdapat beberapa Juru Sita Pajak (JSP) yang telah

mendapatkan pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Adapun tugas JSP adalah :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS)

2. Memberitahukan Surat Paksa (SP)

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

Perintah Melaksanakan Penyitaan (SPMP)

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan

Juru Sita Pajak dalam melaksanakan tugas harus dilengkapi kartu tanda

pengenal dan memperlihatkannya kepada Penanggung Pajak.

6. Seksi Pemeriksaan dan Kepatuhan Internal

1. Melakukan penyusunan rencana pemeriksaan

2. Melakukan pengawasan pelaksanaan aturan pemeriksaan

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya

Dalam melaksanakan tugas pemeriksaan pajak, pemeriksa pajak memiliki

kewenangan pemeriksaan pajak yang diatur dalam pasal 29 Undang-Undang

7. Seksi Ekstensifikasi Perpajakan

1. Melakukan pengamatan dan penggalian potensi perpajakan

2. Pendataan objek dan subjek pajak

3. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan

8. Seksi Pengawasan dan Konsultasi

1. Melakukan pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar

2. Memberikan bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan

3. Penyusunan profil wajib pajak

4. Menganalisis kinerja wajib pajak

5. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding

6. Penyelesaian permohonan izin prinsip pembebasan PPh Pasal 22 Impor

7. Melaksanakan proses penyelesaian permohonan Surat Keterangan Bebas

Pemungutan Pajak Penghasilan Pasal 22 Impor

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi

dibagi berdasarkan domisili /tempat tinggal/wilayah tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I (Waskon I)

a. Kelurahan Kampung Besar

b. Kelurahan Martubung

d. Kelurahan Pekan Labuhan

e. Kelurahan Tangkahan

f. Kelurahan Nelayan Indah

2. Seksi Pengawasan Dan Konsultasi II (Waskon II)

a. Kelurahan Labuhan Deli

b. Kelurahan Rengas Pulau

c. Kelurahan Terjun

d. Kelurahan Tanah Enam Ratus

e. Kelurahan Paya Pasir

3. Seksi Pengawasan Dan Konsultasi III (Waskon III)

a. Kelurahan Tanjung Mulia

b. Kelurahan Tanjung Mulia Hilir

c. Kelurahan Mabar

d. Kelurahan Kota Bangun

e. Kelurahan Titi Papan

f. Kelurahan Mabar Hilir

4. Seksi Pengawasan Dan Konsultasi IV (Waskon IV)

a. Kelurahan Sicanang

b. Kelurahan Belawan Bahari

c. Kelurahan Belawan Bahagia

d. Kelurahan Belawan I

e. Kelurahan Belawan II

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor.

Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa berkoordinasi dengan

seksi pemeriksaan, sedangkan Pejabat Fungsioanal Penilai berkoordinasi dengan

seksi ekstensifikasi.

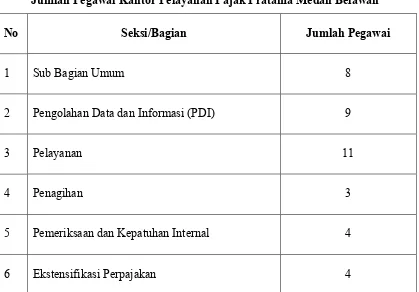

E.Gambaran Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Belawan

Adapun perincian jumlah pegawai berdasarkan pegawai per

seksi/bagian/kelompokadalah sebagai berikut :

Tabel 2.1

Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Belawan

No Seksi/Bagian Jumlah Pegawai

1 Sub Bagian Umum 8

2 Pengolahan Data dan Informasi (PDI) 9

3 Pelayanan 11

4 Penagihan 3

5 Pemeriksaan dan Kepatuhan Internal 4

7 Pengawasan dan Konsultasi I 6

8 Pengawasan dan Konsultasi II 6

9 Pengawasan dan Konsultasi III 6

10 Pengawasan dan Konsultasi IV 6

11 Fungsional 10

Jumlah 73

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Kajian Teoritis 1. Pengertian Pajak

Menurut P.J.A. Andriani (yang dikemukanakan oleh Atep Adya Barata dan

Zul Afdi Ardian dalam Bukunya “Perpajakan Jilid I”, pajak adalah iuran kepada

negara (yang dapat dipaksa) yang terutang oleh yang wajib membayarkan

menurutperaturan-peratuaran dengan tidak mendapatkan prestasi langsung dapat

ditunjuk yang digunakan untuk membiayai pengeluaran-pengeluaran umum

sehubungan dengan tugas negara untuk menyelenggarakan pemerintahan(Mardiasmo,

2003 : 92).

Menurut Dr. Rochmat Soemitro, S.H. dalam bukunya “ Dasar-dasar hukum

pajak dan pajak pendapatan (yang dikemukakan oleh R. Santoso Brotodihardjo dalam

bukunya pengantar Ilmu Hukum Pajak)” menyatakan bahwa pajak adalah iuran

rakyat kepada kas negara dan merupakan peralihan kekayaan dari sektor partikulir ke

sektor pemerintah yang diharuskan berdasarkan undang-undang sehingga dapat

dipaksakan dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjuk

untuk membiayai pengeluaran-pengeluaran umum(Sihaloho, 2001 : 51 ).

Menurut Dr. Soeparman Soemahamidjaja, dalam disertasinya yang berjudul

pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh pengusaha

berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan

jasa-jasa kolektif dalam mencapai kesejahteraan umum (Mardiasmo, 2003:5).

Menurut Rimsky K. Judisseno dalam bukunya “Perpajakan Edisi Revisi”

menyatakan bahwa Pajak penghasilan adalah suatu pungutan resmi yang ditujukan

kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan

diperoleh dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup

berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan (Markus,

2005 : 80).

Sedangkan pengertian pajak menurut Undang-Undang Nomor 28 Tahun

2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-undang dengan tidak

mendapatkan imbalan secara langsung dan di gunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak dan Jenis Pajak 2.1 Fungsi Pajak

Fungsi Pajak ada 2 (dua) yaitu fungsi budgetair dan reguleren. Fungsi

budgetair ialah memasukan uang sebanyak-banyaknya ke kas negara dan untuk

membiayai pengeluaran umum pemerintah yang bersifat umum maupun

pembangunan. Sedangkan fungsi reguleren ialah Pajak sebagai alat kebijakan

pemerintah dalam mengatur bidang ekonomi,sosial dan untuk mencapai tujuan-tujuan

2.2 Jenis Pajak

a. Menurut Sifatnya

Menurut sifatnya, pajak dibagi atas 2 (dua) bagian yaitu :

a) Pajak subjektif ialah pajak yang memperhatikan keadaan pribadi

(status) wajib pajak dalam hal menentukan besarnya pajak yang

terutang. Contohnya : Pajak Penghasilan (PPh).

b) Pajak objektif ialah pajak yang pemungutannya berdasarkan objeknya,

baik berupa benda, keadaan, perbuatan, dan peristiwa yang

menyebabkan timbulnya kewajiban membayar pajak. Contohnya :

Pajak Pertambahan Nilai (PPN).

b. Menurut Golongannya

Menurut golongannya, pajak dibagi atas 2 (dua) bagian yaitu :

a) Pajak langsung ialah pajak yang dipungut secara periodik menurut

daftar piutang pajak yang pembebanannya langsung kepada wajib

pajak dan tidak dapat dilimpahkan kepada orang lain/pihak lain.

Contohnya : Pajak Penghasilan (PPh).

b) Pajak tidak langsung ialah pajak yang pengenaannya/pembebanannya

dapat dilimpahkan kepada pihak lain. Contohnya : Pajak Pertambahan

c) Menurut Lembaga Pemungutannya

Menurut lembaga pemungutannya, pajak dibagi atas 2 (dua) bagian :

a) Pajak Negara atau Pajak Pusat ialah pajak yang penyelenggaraannya

dilaksanakan oleh Departemen Keuangan yang digunakan untuk

membiayai rumah tangga Negara pada umumnya. Contohnya : PPh,

PPN, PPnBM, dan Bea Materai.

b) Pajak daerah ialah Pajak yang dipungut oleh pemerintah daerah dan

hasil pungutannya digunakan untuk membiayai rumah tangga daerah.

Contohnya : Pajak Hotel, Pajak Restoran dan lain-lain.

3. Pajak Penghasilan

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh)

berlaku sejak 1 Januari 1984. Undang-Undang ini telah beberapa kali mengalami

perubahan dan terakhir kali diubah dengan Undang-Undang Nomor 36 Tahun 2008.

Undang-Undang Pajak Penghasilan mengatur subjek pajak, serta cara menghitung

dan cara melunasi pajak yang terutang. Undang-Undang Pajak Penghasilan juga lebih

memberikan fasilitas kemudahan dan keringanan bagi Wajib Pajak dalam

melaksanakan kewajiban perpajakan. Undang-Undang Pajak Penghasilan menganut

asas materil, artinya penentuan mengenai pajak yang terutang tidak tergantung

3.1 Subjek Pajak

Pajak Penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang

diterima atau diperolehnya dalam Tahun Pajak. Yang menjadi Subjek Pajak adalah:

a Orang Pribadi, Bertempat tinggal atau berada di Indonesia

b Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

c Badan, terdiri dari PT, CV, Perseroan lainnya, BUMN/BUMD dengan nama

dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan,

perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau

organisasi yang sejenis, lembaga dan bentuk badan lainnya.

d Bentuk Usaha Tetap (BUT), bentuk usaha yang dipergunakan oleh orang

pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia

tidak lebih dari 183 hari dalam jangka waktu 12 bulan, atau badan yang tidak

didirikan atau bertempat kedudukan di Indonesia, untuk menjalankan usaha

atau melakukan kegiatan di Indonesia.

Subjek Pajak dapat dibedakan menjadi:

1. Subjek Pajak dalam negeri yang terdiri dari:

a Subjek Pajak orang pribadi, yaitu:

a) Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih

dari 183 hari dalam jangka waktu 12 bulan, atau

b) Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan

b Subjek Pajak badan, yaitu badan yang didirikan atau bertempat kedudukan di

Indonesia.

c Subjek Pajak warisan, yaitu warisan yang belum dibagi sebagai satu kesatuan,

menggantikan yang berhak.

2. Subjek Pajak luar negeri yang terdiri dari:

a Subjek Pajak orang pribadi, yaitu orang pribadi yang tidak bertempat tinggal

di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka

waktu 12 bulan.

a) Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap di Indonesia.

b) Dapat menerima atau memperoleh penghasilan dari Indonesia bukan

dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap di Indonesia.

b Subjek Pajak badan, yaitu badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia yang:

a) Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap di Indonesia.

b) Dapat menerima atau memperoleh penghasilan dari Indonesia bukan

dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

Subjek pajak dalam negeri menjadi Wajib Pajak apabila telah menerima atau

memperoleh penghasilan. Sedangkan Subjek Pajak luar negeri sekaligus menjadi

Wajib Pajak, sehubungan dengan penghasilan yang diterima dari sumber penghasilan

di Indonesia atau diperoleh melalui bentuk usaha tetap di Indonesia. Dengan kata

lain, Wajib Pajak adalah orang pribadi atau badan yang telah memenuhi kewajiban

subjektif dan objektif.

3.2Wajib Pajak

Menurut Undang-Undang No 28 Tahun 2007, Wajib Pajak adalah orang

pribadi atau badan yang menurut perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban termasuk pemungut pajak atau pemotong pajak tertentu.

3.3 Objek Pajak

Yang menjadi objek pajak adalah penghasilan. Penghasilan yaitu setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang

berasal dari Indonesia, maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, dengan nama

dan bentuk apapun.

Yang termasuk dalam pengertian penghasilan adalah :

a Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima

atau diperoleh termasuk gaji, upah, honorarium, komisi, bonus, gratifikasi,

uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain

b Hadiah dari undian atau pekerjaan, dan penghargaan

c Laba usaha

d Keuntungan karena penjualan atau karena pengalihan harta

e Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya

f Bunga termasuk premiun, diskonto, dan imbalan lain karena jaminan

pengembalian utang

g Deviden dengan nama dan dalam bentuk apapun, termasuk deviden dari

perusahaan asuransi kepada pemegang polisi, dan pembagian sisa hasil usaha

koperasi

h Royalti

i Sewa dan penghasilan lain sehubungan dengan penggunaan harta

j Penerimaan atau perolehan pembayaran berkala

k Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu

yang ditetapkan dengan Peraturan Pemerintah

l Keuntungann karena selisih kurs mata uang asing

m Selisih lebih karena penilaian kembali aktiva

n Premi asuransu

o Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri

dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas

p Tambahan kekayaan neto yang berasal dari penghasilan yang belum

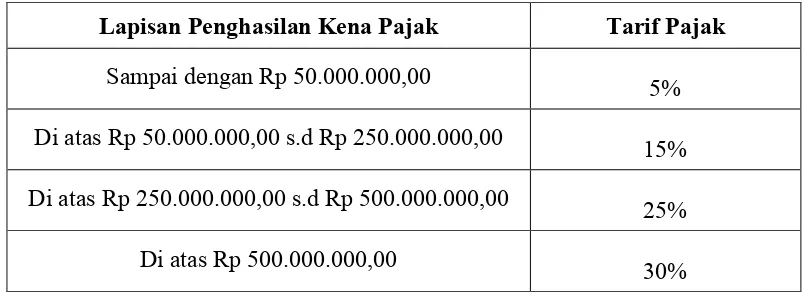

3.4 Tarif Pajak

Sesuai dengan Pasal 17 UU PPh Nomor 36 Tahun 2008, besarnya tarif pajak

penghasilan bagi Wajib Pajak orang pribadi dalam negeri dan bentuk usaha tetap

adalah sebagai berikut :

Tabel 3.1 Tarif Pajak Penghasilan Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00

5%

Di atas Rp 50.000.000,00 s.d Rp 250.000.000,00

15%

Di atas Rp 250.000.000,00 s.d Rp 500.000.000,00

25%

Di atas Rp 500.000.000,00

30%

4. Sistem Pemungutan Pajak

Beberapa sistem pemungutan pajak yang masih berlaku sampai sekarang ada

3 (tiga) sistem, sistem pemungutannya adalah :

4.1 Official Assessment System

Sistem pemungutan pajak yang dilakukan oleh pemerintah (fiskus) dan

pemerintah juga yang menentukan besarnya pajak terutang.

4.2 Self Assessment System

Sistem pemungutan pajak yang dilakukan oleh wajib pajak dengan memberi

wewenang kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan

4.3 With Holding System

Sistem pemungutan pajak yang dilakukan oleh pihak ketiga dengan

memungut,dan menyetorkan pajak terutang.

5. Surat Pemberitahuan (SPT) 5.1Pengertian SPT

Pengertian Surat Pemberitahuan menurut Pasal 1 angka 11 UU KUP No 28

Tahun 2007, Surat Pemberitahuan (disingkat SPT) adalah Surat yang oleh wajib

pajak di gunakan untuk melaporkan perhitungan dan/atau pembayaran Pajak, Objek

Pajak dan/atau bukan Objek Pajak , dan/atau harta kewajiban sesuai dengan

ketentuan perturan perundang-undangan perpajakan.

5.2Fungsi SPT

Fungsi SPT bagi wajib pajak pajak penghasilan adalah sebagai sarana untuk

melaporkan dan mempertanggung jawabkan penghitungan jumlah pajak yang

sebenarnya terutang dan untuk melaporkan tentang :

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau

melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak

atau bagian Tahun Pajak;

b. Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak;

c. Harta dan kewajiban;dan/atau

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau

pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak

5.3Jenis –Jenis SPT Pajak Penghasilan Orang Pribadi

a. SPT 1770

Bagi orang pribadi yang penghasilannya bersumber antara lain dari usaha

dan/atau pekerjaan bebas,seperti dokter praktek, pengacara, biro jasa,

konsultan dan lain-lain.

b. SPT 1770 S

Bagi orang pribadi yang sumber penghasilannya diperoleh dari satu atau lebih

pemberi kerja dan memiliki penghasilan lainnya yang bukan dari kegiatan

usaha dan/atau pekerjaan bebas, seperti karyawan, PNS, TNI, POLRI yang

memiliki penghasilan lainnya antara lain sewa rumah,honor pembicara dan

lain-lain.

c. SPT 1770 SS

Bagi orang pribadi yang sumber penghasilannya dari satu pemberi kerja

(sebagai karyawan) dan jumlah penghasilan brutonya tidak melebihi Rp

60.000.000,- setahun serta tidak terdapat penghasilan lainnya kecuali

penghasilan dari bunga bank atau bunga koprasi.

5.4Batas Waktu Penyampaian SPT

Menurut Pasal 3 Ayat (3) UU KUP No 28 Tahun 2007 , batasan waktu

penyampaian SPTadalah :

d. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah

akhir Masa pajak.

e. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang

f. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan,

paling lama 4 (empat) bulan setelah akhir tahun Pajak.

5.5Sanksi Administrasi Denda Terlambat atau Tidak Menyampaikan SPT

Menurut Pasal 7 Ayat (1) UU KUP No 28 Tahun 2007 , sanksi administrasi

terlambat atau tidak menyampaikan SPT adalah :

d. Rp. 500.000,- untuk Surat Pemberitahuan (SPT) Masa Pajak Pertambahan

Nilai (PPN)

e. Rp. 100.000,- untuk Surat Pemberitahuan (SPT) Masa lainnya.

f. Rp. 1.000.000,- untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

(PPh) Wajib Pajak Badan dan Rp. 100.000,- untuk Surat Pemberitahuan (SPT)

Tahunan Wajib Pajak Orang Pribadi.

6. Surat Setoran Pajak (SSP)

Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak

yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara

lain ke kas negara melalui Kantor Pos dan Bank Persepsi. (Thomas,2010 : 53)

Surat Setoran Pajak dibuat dalam rangkap 5 yang didistribusikan sebagai

berikut :

1. Untuk arsip wajib pajak.

2. Untuk Kantor Pelayanan Pajak melalui Kantor Pelayanan Perbendaharaan

Negara (KPPN).

4. Untuk arsip Kantor Penerimaan Pembayaran.

5. Untuk arsib wajib pajak pungut atau pihak lain.

Sanksi untuk keterlambatan pembayaran pajak, dikenakan sanksi denda

administrasi bunga 2% (dua persen) sebulan dihitung dari tanggal jatuh tempo

pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung

penuh 1 (satu) bulan. (Thomas,2010 : 53)

Satu formulir SSP hanya dapat digunakan untuk pembayaran satu jenis pajak

dan untuk satu Masa Pajak atau satu Tahun Pajak/surat ketetapan pajak/Surat Tagihan

Pajak dengan menggunakan satu Kode Akun Pajak dan satu Kode Jenis Setoran,

kecuali Wajib Pajak dengan kriteria tertentu sebagaimana dimaksud dalam Penjelasan

Pasal 3 ayat (3a) huruf a Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah beberapa kali diubah

terakhir dengan Undang-Undang Nomor 16 Tahun 2009, dapat membayar Pajak

Penghasilan Pasal 25 untuk beberapa Masa Pajak dalam satu Surat Setoran Pajak.

Kriteria Wajib Pajak yang demikian ini diatur dalam

BAB IV

ANALISIS DAN EVALUASI DATA

A.Mekanisme Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Orang Pribadi

Tata cara membayar dan melapor PPh terutang harus sesuai dengan

Undang-Undang No 28 tahun 2007 Pasal 10 ayat 1 dan ayat 2, yang pada ayat 1 berisikan

wajib pajak wajib membayar atau menyetor pajak yang terutang dengan

menggunakan Surat Setoran Pajak ke kas negara melalui tempat pembayaran yang

diatur dengan atau berdasarkan Peraturan Mentri Keuangan dan pada ayat 2 berisikan

tatacara pembayaran,penyetoran pajak dan pelaporannya serta tatacara mengangsur

dan menunda pembayaran pajak diatur dengan atau berdasarkan Peraturan Mentri

Keuangan.

1. Mekanisme Pembayaran Pajak Penghasilan Orang Pribadi

Dalam mekanisme pembayaran PPh, wajib pajak melakukan angsuran pajak

setiap bulannya yang di sebut angsuran PPh Pasal 25. Angsuran Pajak Penghasilan

Pasal 25 untuk bulan-bulan sebelum batas waktu penyampaian surat pemberitahuan

pajak penghasilan, sama dengan besarnya angsuran pajak untuk bulan-bulan terakhir

dari tahun pajak yang lalu, tidak kurang dari rata-rata angsuran bulanan tahun pajak

yang lalu. Penyetoran pajak terhutang untuk Pajak Penghasilan Pasal 25 dibayar

ketempat pembayaran selambat-lambatnya tanggal 15 bulan berikutnya setelah masa

Adapun cara pembayaran sebagai berikut :

1. Wajib pajak setelah mengisi Surat Setoran Pajak (SSP) dengan lengkap dan

benar, kemudian membayar pajak tersebut ke Bank, Kantor Pos dan Giro

Persepsi.

2. Petugas penerima pembayaran menerima Surat Setoran Pajak (SSP), meneliti,

memberi paraf, tanggal pembayaran, Nomor Transaksi Penerimaan Negara

(NTPN), serta cap instansinya.

3. Petugas memberikan Surat Setoran Pajak (SSP) kepada Wajib Pajak yaitu

lembar ke-1 dan lembar ke-3 sedangkan lembar ke-2 dikirim ke Kantor

Perbendaharaan dan Kas Negara (KPKN).

Apabila Wajib Pajak terlambat untuk membayar pajaknya dikenakan sanksi

administrasi bunga 2% dari jumlah pembayaran dan apabila angsuran yang dibayar

masih kurang bayar juga dikenakan sanksi administrasi bunga 2% dari kekurangan

pembayarannya.

2. Mekanisme Pelaporan Pajak Penghasilan Orang Pribadi

Pelaporan pajak penghasilan orang pribadi dilakukan dengan mengisi SPT,

berdasarkan bukti potong yaitu formulir 1721-A1 dan atau 1721-A2 bagi pegawai

yang pajaknya sudah terlebih dahulu di potong oleh pemberi kerja. Untuk wajib pajak

yg melaporkan SPT 1770 SS dan 1770 S tidak wajib melaporkan SPT masa, dan

melaporkan SPT 1770 wajib melaporkan SPT masa dan juga wajib melaporkan SPT

pada akhir tahun pajak.

B.Rendahnya Pemahaman dan Kesadaran Wajib Pajak Orang Pribadi dalam Membayar dan Melaporkan Pajak

DIAGRAM 4.1

Perbandingan Jumlah Wajib Pajak Orang Pribadi yang Terdaftar dan yang Membayar dan Melaporkan Pajak Penghasilannya

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan

2009 2010 2011 2012

35.575

45.802

51.989

57.452

18.858 18.942 17.889 18.589

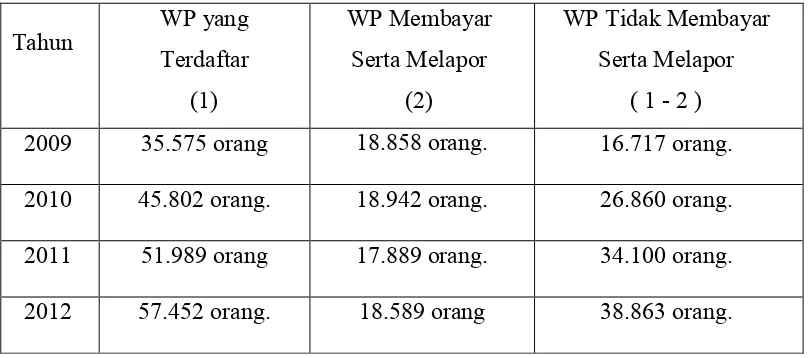

Pada tabel di atas, dapat kita lihat berapa jumlah wajib pajak yang terdaftar

di Kantor Pelayanan Pajak Medan Belawan dan berapa jumlah wajib pajak yang

membayar dan melaporkan pajaknya di Kantor Pelayanan Pajak Medan Belawan.

Jumlah yang di dapat sangat berbanding terbalik antara wajib pajak yang terdaftar

dan wajib pajak yang membayar dan melaporkan, dengan rincian sebagai berikut:

TABEL 4.1 Perbandingan Jumlah WP Yang Terdaftar Dengan WP Yang Membayar dan Melapor

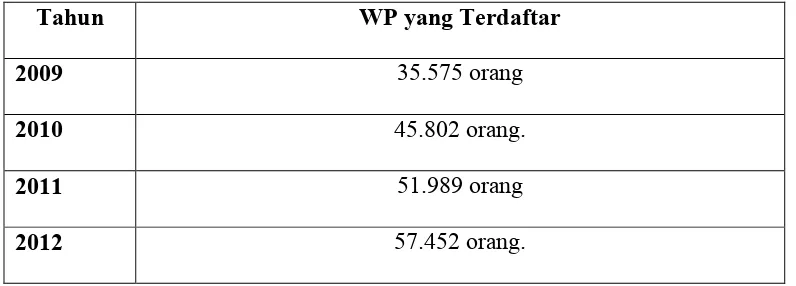

Jumlah wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama

Medan Belawan pada tahun 2009-2012 semakin meningkat, dan jumlah yang di

dapat, dirincikan dalam tabel sebagai berikut :

TABEL 4.2 Peningkatan WP Yang Terdaftar

Tahun WP yang Terdaftar WP yang Membayar dan Melapor

2009 35.575 orang 18.858 orang.

2010 45.802 orang. 18.942 orang.

2011 51.989 orang 17.889 orang.

2012 57.452 orang. 18.589 orang

Tahun WP yang Terdaftar

2009 35.575 orang

2010 45.802 orang.

2011 51.989 orang

Sedangkan jumlah wajib pajak yang membayar dan melaporkan pajaknya di

Kantor Pelayanan Pajak Pratama Medan Belawan mengalami proses yang tidak tetap

atau keadaan naik turun pada tahun 2009-2012, dan jumlah yang di dapat, dirincikan

dalam tabel sebagai berikut :

TABEL 4.3 Naik Turunnya Jumlah WP Yang Membayar Dan Melapor

Dari data pada tabel 4.2 dan data tabel 4.3 maka dapat di simpulkan sebuah

data baru yaitu jumlah wajib pajak yang tidak membayar dan melaporkan pajaknya.

Jumlah wajib pajak tersebut dapat dirincikan dalam tabel sebagai berikut :

TABEL 4.4

Perbandingan Jumlah WP Yang Membayar dan Melapor Dengan WP Yang Tidak Membayar dan

Melapor

2009 35.575 orang 18.858 orang. 16.717 orang.

2010 45.802 orang. 18.942 orang. 26.860 orang.

2011 51.989 orang 17.889 orang. 34.100 orang.

2012 57.452 orang. 18.589 orang 38.863 orang.

Tahun WP yang Membayar dan Melapor

2009 18.858 orang.

2010 18.942 orang.

2011 17.889 orang.

Dari tabel diatas, jumlah wajib pajak yang tidak membayar dan melaporkan

pajaknya dapat dihitung dari jumlah wajib pajak yang terdaftar pada tabel 4.2

dikurang dengan jumlah wajib pajak yang membayar dan melaporkan pajaknya pada

tabel 4.3.

Jumlah wajib pajak yang tidak membayar dan melaporkan pajaknya dari

tahun 2009-2012 mengalami kenaikan yang lumayan besar. Hal ini dapat

menggambarkan bahwa masih kurangnya kepatuhan wajib pajak. Walaupun jumlah

wajib pajak yang terdaftar bertambah dari tahun 2009-2012, tidak menjamin

penurunan jumlah wajib pajak yang tidak membayar dan melaporkan pajaknya.

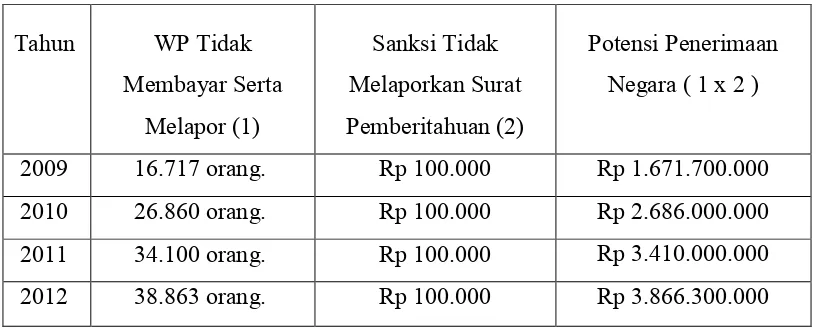

Rendahnya tingkat kepatuhan wajib pajak sebenarnya menimbulkan potensi

penerimaan pajak atas Surat Tagihan Pajak (STP) wajib pajak orang pribadi di Kantor

Pelayanan Pajak Pratama Medan Belawan tidak melapor Surat Pemberitahuan (SPT)

dapat di lihat di tabel di bawah ini :

TABEL 4.5 Potensi Penerimaan Pajak Atas Surat Tagihan Pajak (STP)

Tahun WP Tidak

2009 16.717 orang. Rp 100.000 Rp 1.671.700.000

2010 26.860 orang. Rp 100.000 Rp 2.686.000.000

2011 34.100 orang. Rp 100.000 Rp 3.410.000.000

1. Faktor-Faktor Penyebab Rendahnya Jumlah Wajib Pajak yang Membayar dan Melaporkan Pajak

Ada beberapa faktor yang menyebabkan wajib pajak tidak membayar dan

melaporkan pajaknya. Adapun beberapa faktor yang menyebabkan rendahnya jumlah

wajib pajak yang membayar dan melaporkan pajaknya itu adalah :

1.1 Faktor Eksternal (dari pihak wajib pajak)

a Wajib Pajak Tidak Memahami Tentang Kewajiban Perpajakannya.

Wajib pajak seperti ini adalah wajib pajak yang sangat awam dan sama sekali

tidak mengerti tentang perpajakan, sehingga wajib pajak seperti ini tidak

melakukan kewajiban perpajakannya.

b Wajib Pajak Tidak Memahami Tentang Peraturan Perpajakan.

Wajib pajak seperti ini adalah wajib pajak yang sebenarnya sudah mengerti

tentang kewajibannya membayar pajak, tetapi, wajib pajak seperti ini tidak

mengerti mengenai peraturan perpajakan sehingga wajib pajak tidak tahu

berapa jumlah pajak yang terutang.

c Wajib Pajak Tidak Mendapat Informasi Tentang Perpajakan Secara Lengkap.

Kejadian ini biasanya terjadi pada wajib pajak yang berdomisili di kota-kota

kecil, desa-desa, atau perkampungan yang jarang dijadikan tempat sosialisasi

d Tingkat Pemahaman Wajib Pajak Berbeda-Beda.

Perbedaan pemahaman dan cara berfikir wajib pajak berbeda-beda di

karenakan faktor penidikan, lingkungan dan gaya hidup. Perbedaan inilah

yang menyebabkan tingkat kepatuhan wajib pajak berbeda-beda pula.

e Wajib Pajak Tidak Mengetahui Fungsi Pajak.

Manfaat pajak yang tidak dapat dirasakan secara langsung inilah penyebab

wajib pajak kurang mengetahui fungsi dari pajak.

f Wajib Pajak Tidak Memiliki Kesadaran Dari Dalam Diri Sendiri Untuk

Menaati Pajak.

Apapun upaya yang dilakukan oleh pihak fiskus dan sekeras apapun upaya

yang dilakukan oleh fiskus, apabila wajib pajak memiliki rasa kesadaran akan

perpajakannya rendah, maka akan sia-sia lah upaya yang dilakukan fikus

tersebut.

1.2 Faktor Internal (dari pihak pegawai pajak)

a Terbatasnya Jumlah Pegawai Pajak

Jumlah wajib pajak khususnya di seksi Pengawasan dan Konsultasi ( Account

Representative) sangatlah tidak seimbang dengan jumlah pegawai pajak

sehingga pegawai pajak belum bisa memberikan pelayanan secara maksimal

kepada wajib pajak khususnya di Kantor Pelayanan Pajak Pratama Medan

Belawan.

b Kurang Memberi Informasi dan Penyuluhan

Kurangnya informasi tentang peraturan perpajakan yang baru, seperti

Kurangnya penyuluhan di kota-kota kecil. Seringkali penyuluhan dilakukan

dikota-kota besar saja,sehingga masyarakat di kota kecil kurang memahami

masalah perpajakan, seperti guru-guru di kota kecil yang tidak mengerti pajak

yang dipotong dari gaji mereka.

2. Upaya dan Langkah yang Dilakukan Pegawai Pajak Untuk Meningkatkan Jumlah Wajib Pajak yang Membayar dan Melaporkan Pajak.

Penerimaan pajak ke kas negara akan meningkat apabila jumlah wajib pajak

yang membayar dan melaporkan pajak terutangnya meningkat dari tahun ke tahun

dan bukan hanya sekedar meningkatkan jumlah wajib pajak yang mendaftar.

Untuk meningkatkan penerimaan ke kas negara tersebut, pihak fiskus harus

melakukan upaya-upaya serta langkah-langkah yang tepat dan cepat agar dapat

membuat wajib pajak mau membayar dan melaporkan pajak terutangnya dan tahu

cara untuk membayar dan melaporkan pajak terutangnya. Adapun upaya-upaya

tersebut adalah :

2.1 Kampanye Kepada Wajib Pajak

a. Melalui media cetak

b. Melalui media elektronik

2.2 Penyuluhan Perpajakan

a. Dilakukan ke kantor-kantor

b. Dilakukan ke universitas-universitas

2.3 Sensus Pajak Nasional

Dilakukan dari kota ke kota dan rumah ke rumah dengan tujuan

2.4 Pemberian Penghargaan

Pihak Fiskus memberikan penghargaan kepada wajib pajak yang patuh dan

taat akan kewajiban perpajaknya.

2.5 Penempatan Drop Box

a. Ditempatkan di Kantor Pelayanan Pajak

b. Ditempatkan di Mall

c. Ditempatkan di bandara

d. Ditempatkan di pelabuhan

2.6 Penempatan Petugas Pemberi Informasi (Help Desk)

Penempatan petugas pemberi informasi ( help desk) di Kantor Pelayanan

Pajak sangat membantu wajib pajak dalam melakukan kewajiban perpajakannya.

C.Pengawasan Penerimaan Pajak yang Dilakukan Pegawai Pajak dalam Meningkatkan Kepatuhan Wajib Pajak

Pengawasan terhadap penerimaan pajak ke kas negara sangatlah penting

dilakukan oleh pegawai pajak. Apabila proses pengawasan ini tidak dilakukan dengan

baik, maka akan berakibat merugikan negara karena pengawasan yang tidak baik

akan mengakibatkan kecilnya pajak yang seharusnya masuk ke kas negara. Maka dari

itu, adapun pengawasan yang dilakukan oleh pegawai pajak terhadap penerimaan

pajak adalah :

1. Saat Pelaporan

a. Mengawasi proses penyampaian SPT

b. Menganalisa pengisian dan perhitungan SPT

2. Saat Membayar

a. Mengawasi pembayaran masa

b. Menganalisa pembayaran masa

3. Penerbitan Produk Hukum

a. Penerbitan produk hukum baik berupa SKPKB atau STP atas kekurangan

pembayaran pajak terutang atau tidak melaporkan SPT

BAB V

KESIMPULAN DAN SARAN

A Kesimpulan

Pada bab ini, penulis dapat menarik kesimpulan berdasarkan bab-bab

sebelumnya, yaitu :

1.Tata cara pembayaran Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak

Pratama Medan Belawan dimulai dengan wajib pajak melakukan penghitungan

pajak yang terutang, kemudian mengisi Surat Setoran Pajak (SSP) dengan lengkap

dan benar, selanjutnya membayar pajak terutang ke Bank, Kantor Pos atau Giro

Persepsi. Petugas penerima pembayaran menerima Surat Setoran Pajak (SSP),

meneliti, memberi paraf, tanggal pembayaran, Nomor Transaksi Penerimaan

Negara (NTPN), serta cap instansinya. Sebagai buktinya, petugas memberikan

Surat Setoran Pajak (SSP) kepada Wajib Pajak yaitu lembar ke-1 dan lembar ke-3

sedangkan lembar ke-2 dikirim ke Kantor Perbendaharaan dan Kas Negara

(KPKN).

2.Pelaporan Pajak Penghasilan Orang Pribadi dilakukan dengan mengisi SPT,

berdasarkan bukti potong yaitu formulir 1721-A1 dan atau 1721-A2 bagi pegawai

yang pajaknya sudah terlebih dahulu di potong oleh pemberi kerja. Untuk wajib

hanya melaporkan SPT pada akhir tahun pajak. Sedangkan wajib pajak yang

melaporkanSPT 1770 wajib melaporkan SPT masa dan juga wajib melaporkan

SPT pada akhir tahun pajak.

3. Dari tahun 2009-2012 wajib pajak yang mendaftarkan diri sebagai wajib pajak

mengalami peningkatan begitu juga yang terjadi pada wajib pajak yang tidak

melaporkan dan membayar pajaknya. Peningkatan wajib pajak yang terdaftar,

tidak menurunkan jumlah wajib pajak yang tidak melaporkan dan membayar

pajaknya. Hal ini membuktikan bahwa kepatuhan wajib pajak di Kantor Pelayanan

Pajak Pratama Medan Belawan masih sangat kurang.

4. Faktor-faktor yang menghambat pelaksanaan pembayaran dan pelaporan Pajak

Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Belawan

terbagi dari dua faktor, yaitu faktor eksternal dan faktor internal. Faktor eksternal,

yaitu faktor yang disebabkan oleh pihak wajib pajak. Faktor internal yaitu faktor

yang disebabkan oleh pihak pegawai pajak.

Faktor-faktor eksternal antara lain :

g Wajib Pajak Tidak Memahami Tentang Kewajiban Perpajakannya.

h Wajib Pajak Tidak Memahami Tentang Peraturan Perpajakan.

i Wajib Pajak Tidak Mendapat Informasi Tentang Perpajakan Secara Lengkap.

j Tingkat Pemahaman Wajib Pajak Berbeda-Beda.

k Wajib Pajak Tidak Mengetahui Fungsi Pajak.

l Wajib Pajak Tidak Memiliki Kesadaran Dari Dalam Diri Sendiri Untuk

Faktor-faktor internal antara lain :

c Terbatasnya Jumlah Pegawai Pajak

d Kurang Memberi Informasi dan Penyuluhan

B.Saran

Dalam penulisan laporan Praktik Kerja Lapangan Mandiri ini, penulis ingin

memberikan saran-saran yang sifatnya membangun untuk penerapan mekanisme

Praktik Kerja Lapangan Mandiri selanjutnya. Saran-saran tersebut antara lain :

1. Aparat perpajakan harus melakukan sosialisasi yang menyeluruh bukan hanya

pada wajib pajak yang sudah mengerti tentang pajak, tetapi kepada wajib pajak

yang baru saja mendaftarkan diri menjadi wajib pajak. Sosialisasi juga harus

dilakukan kepada wajib pajak yang tidak membayar dan melaporkan pajaknya.

Mensosialisasikan cara menghitung pajak terutang dengan benar juga tidak kalah

penting nya dibandingkan sosialisasi cara mengisi Surat Pemberitahuan (SPT) .

2. Aparat perpajakan harus mencari media-media lain yang lebih merakyat dalam

memberikan informasi tentang perpajakan kepada masyarakat. Misalnya seperti

masalah kenaikan Bahan Bakar Minyak (BBM) pihak mentri bekerja sama dengan

operator telepon seluler hingga setiap operator seluler mengirim pesan singkat atau

disebut sms ke seluruh basis data yang mereka miliki. Mengingat zaman sekarang,

siapa yang tidak memiliki Hand Phone. Pihak Direktorat Jendral Pajak bisa

melakukan hal yang sama, sehingga setiap tanggal jatuh tempo pembayaran dan

pelaporan pajak maupun ada hal-hal yang penting untuk diberitahukan ke