1.1 Latar Belakang Penelitian

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan atas

kepemilikan, penggunaan dan pemanfaatan tanah dan bangunan. Tanah sebagai

bagian dari bumi yang merupakan karunia Tuhan yang Maha Esa, disamping

mmemenuhi kebutuhan dasar untuk papan dan lahan usaha, juga mmerupakan alat

investasi yang sangat menguntungkan. Bangunan juga memberikan manfaat bagi

pemilik atau pengguna. Oleh karena itu, bagi mereka yang memiliki,

menggunakan dan memanfaatkan bumi dan bangunan wajib membayar pajak

yang disebut Pajak Bumi dan Bangunan (PBB) sesuai peraturan

perundang-undangan yang berlaku.

Berdasarkan Undang-undang nomer 12 tahun 1984 tentang pajak bum dan

bangunan sebagaimana telah diubah dengan Undang-undang nomer 12 tahun

1994, pajak bumi dan bangunan mmerupakan pajak pusat, tetapi setelah terbitnya

Undang-undang Nomer 28 tahun 2009 tenttang pajak daerah dan Retribusi

Daerah.

Pajak adalah iuran Rakyat kepada Negara yang dapat dipaksakan secara

yuridid, tidak mendapat balas jasa langsung, dan dipergunakan oleh pemerintah

Penyelenggaraan tugas dan fungsi pemerintah, pelaksanaan pembangunan

dan pelayanan kepada masyarakat oleh pemerintah baik Pusat maupun Daerah

tentulah membutuhkan pembiayaan. Satu diantara sumber dana bagi pembiayaan

penyelenggara pemerintah, pelaksanaan pembangunan dan pelayanan kepada

masyarakat di Daerah adalah Pendapatan Asli Daerah (PAD).

Dalam Negara Republik Indonesia yang kehidupan Rakyat dan

perekoomiannya sebagian besar bercorak agraris, bumi termasuk perairran dan

kekayaan alam yang terkandung didalamnya mempunyai fungsi penting dalam

membangun masyarakat adil dan makmur berdasarkan Pancasila dan

Undang-undang Dasar 1945.

Banyak upaya pemerintah untuk meningkatkan ksadaran masyarakat

dalam membayar pajak. Seperti suatu slogan yang sering ditulis pada spanduk,

baliho, televisi dengan pesan bahwa orang bijak taat membayar pajak. Ini

dimaksudkan supaya warga membayarkan pajaknya dengan sukarela. Apabila

membayar pajak ini secara sukarela maka diharapkan para wajib pajak dapat

membayar pajak tepat waktu. Membayar pajak tepat waktu menyebabkan dana

pemerintah tidak tersendat dan pembangunan menjadi lncar. Sehingga membayar

pajak tepat waktu berarti ikut berperan serta memperlancar proses pembangunan.

Karena pajak yang dibayarkan sepenuhnya digunkan untuk membangun

sarana-sarana bagi kepentingan umum.

Semakin meningkatnya penerimaan PBB akan meningkatkan Pendapatan

Namun keberhasilan ini sebaiknya dapat dipertahankan oleh Pemerintah Daerah

agar kedepannya perolehan PBB akan mencapai target yang telah ditetapkan.

Salah satu penerimaan terbesar Negara Indonesia berasal dari pajak yang

dibayarkkann oleh masyarakat Indonesia atau dikenal dengan sebutan Wajib

Pajak Dalam Negri (WPDN) dan Masyarakat Luar Negri atau disebut dengan

Wajib Pajak Luar Negri (WPLN) dimana ruang lingkup mmasing-masing wajib

pajak dibedakan menjadi Wajib Pajak Badan dan Wajib Pajak Orang Pribadi.

Negara mempunyai wewenang untuk memungut pajak dan wajib pajak yang

mempunyai kewajiban perpajakan. Pajak merupakan suatu keharusan bagi seluruh

masyarakat yang bertempat/berkedudukan dalam Negara tersebut. Dalam keadaan

sadar maupun tidak, masyarakat telah melakukan konstribusi langsung dalam

pembangunan Negara dengan iuran yang berasal dari pajak inilah pemerintah

dapat membiayai pembangunan nasional, infrastruktur lainnya dan fasilitas

umum sebagai upaya untuk meningkatkan kesejahteraan Rakyat Indonesia. Dalam

kesempatan ini penulis ingin membahas salah satu sektor pajak yang

mempengaruhi pendapatan daerah yaitu Pajak Bumi dan Bangunan.

Salah satu cara dalam mendorong sektor Pajak Bumi dan Bangunan akan

menerbitkan surat pemberitahuan Pajak Terutang (SPPT), dalam hal ini adalah

Surat Pemberitaahuan Pajak Terutang Bangunan (SPPTB), dan Surat Ketetapan

Pajak (SKP) dalam hal Kurang Bayar, Kurang Bayar Tambahan, Liebh Bayar atau

Nihil, dan Surat Pemberitahuan Objek Pajak (SPOP) dalam rangka pendapatan

objek pajak tersebut. Tujuan penerbitan surat tersebut digunakan sebagai alat

perpajakannya. Namun, seringkali penerbitan SPPT tesebuttidak 100% tertagih.

Untuk mengetahui penyebab-penyebab yang mempengaruhi kewajiban SPPT

tersebut, dan untuk mencari beberapa faktor pendukung agar penagih pajak atas

bumi dan bangunan ini dapat dioptimalisasikan.

Sebagai salah satu penerimaan daerah dari Pajak Bumi dan Bangunan

masih terhitung belum optimal, oleh karena itu penulis ingn meneliti penyebabnya

sehingga diharapkan dapat meningkatkan kesadaran wajib pajak, khususnya

dalam melakukan kewajiban perpajakannya dibidang Pajak Bumi dan Bangunan.

Dari latar belakang diatas penulis tertarik untuk mengambil judul Tugas Akhir :

“ANALISIS EFEKTIVITAS PENERIMAAN PAJAK BUMI DAN BANGUNAN DI DINAS PELAYANAN PAJAK KOTA BANDUNG”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Adapun berdasarkan latar belakang diatas dapat tersimpulkan

permasalahan kurang intansifnya pelaksanaan pemungutan pajak dan masih

banyak wajib pajak yang tidak taat membayar pajak sehingga memperngaruhi

efektivitas penerimaan pajak terutama pajak bumi dan bangunan.

1.2.2 Rumusan Masalah

Berdasarkan uraian identifikasi masalah tersebut, maka yang menjadi

1. Bagaimana ketentuan penerimaan PBB di Dinas Pelayanan Pajak Kota

Bandung

2. Bagaimana analisis efektifitas penerimaan PBB di Dinas Pelayanan Pajak

Kota Bandung

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk memperoleh data-data bahan yang

diperlukan sebagaimana yang digambarkan dalam perumusan masalah mengenai

Analisis Efektivitas Penerimaan Pajak Bumi dan Bangunan periode 2012 – 2014

di Dinas Pelayanan Pajak Kota Bandung.

1.3.2 Tujuan Penelitian

Tujuan yang hendak dicapai dalam kegiatan penelitian ini antara lain :

1. Untuk mengetahui ketentuan PBB di Dinas Pelayanan Pajak Kota

Bandung

2. Untuk mengetahui analisis efektivitas penerimaan PBB di Dinas

Pelayanan Pajak Kota Bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi Dinas Pelayanan Pajak

Sebagai informasi dan referensi yang berguna terutama bagi yang

menyangkut mengenai analisis efektivitas penerimaan pajak bumi dan

bangunan di Dinas Pelayanan Pajak Bumi dan Bangunan.

1. Bagi Peneliti

Peneliti dapat meningkatkan ilmu pengetahuan dan pemahaman dibidang

perpajakan.

2. Bagi Masyarakat

Hasil penelitian ini bermanfaat bagi wajib pajak, karena memberikan

informasi bagi yang berkepentingan tentang penerimaan pajak bumi dan

bangunan.

1.4.2 Kegunaan Akademis

1. Memberikan gambaran dan masukan tentang strategi yang ditetapkan

dalam pelaksanaan pemungutan Pajak Bumi dan Bangunan oleh Dinas

Pelayanan Pajak Kota Bandung

2. Memberikan pemahaman tentang strategi yang dilakukan Pemerintah

Kota Bandung untuk mensukseskan pemungutan Pajak Bumi dan

1.5 Lokasi dan Waktu Penelitian

Penulis melakukan penelian di Dinas Pelayanan Pajak Kota Bandung yang berlokasi di Jl Cianjur No. 34 Bandung.

No. Kegiatan

Bulan / Tahun Maret 2015 April 2015

Mei 2015 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan Surat Pra survey

2 Penelitian

3 Pengumpulan Data dan Analisis Data

4 Bimbingan

2.1 Kajian Pustaka 2.1.1 Pengertian Pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung.

Pajak dipungut penguasa berdasarkan norma-norma hukum untuk menutup biaya

produksi untuk mencapai kesejahteraan umum.

Lembaga pemerintah mengelola perpajakan negara di Indonesia adalah

Direktorat Jendral Pajak (DPJ) yang merupakan salah satu direktorat jendral yang

ada dibawah naungan Kementrian Keuangan Republik Indonesia.

Menurut Reloy Beaulieu pajak adalah bantuan, baik secara langsung

maupun tidak langsung yang dipaksakan oleh kekuasaan publik dari penduduk

atau dari barang, untuk menutup belanja pemerintah.

P.J.A Andriani pajak adalah iuaran masyarakat kepada negara yang dapat

dipaksa yang terutang oleh yang wajib membayarnya menurut peratutan-peraturan

umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung

dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintah.

Menurut Prof. Dr. H. Rochmat Soemitro SH pajak adalah iuran rakyat

tiada mendapat jasa timbal balik (kontra prestasi) yang langsung dapat ditunjukan

dan yang digunakan untuk membayar pengukuran umum. Definisi tersebut

kemudian dikoreksinya : pajak adalah peralihan kekayaan dari pihat rakyat kepada

Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai public investment.

Ray M. Sommerfeld, Herschel M. Anderson, dan Horace R. Brock pajak

adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan

akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan

yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsungn dari

proposional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk

menjalankan pemerintahan.

Pajak menurut Pasal 1 angka 1 UU No. 6 Tahun 1983 sebagaimana telah

disempurnakan terakhir dengan UU N0.28 Tahun 2007 tentang ketentuan umum

dan tata cara perpajakan adalah “konstribusi wajib kepada negara yang terulang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapat tibal balik secara langsung dab digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak dari prespektif ekonomi dipahami sebagai beralihnya sumber daya

dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran

bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama,

berkurangnya kemampuan individu dalam menguassai sumber daya untuk

keuangan negara dalam penyediaan barang dan jasa publik yang merupakan

kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro

merupakan suatu perkaitan yang timbul karena adanya undang-undang yang

menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumlah

penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa

dan uang pajak itu harus diergunakan untuk penyelenggaraam pemerintahan. Dari

pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus

berdasarkan undang-undang sehingga menjamin adanya kepastian hukum, baik

bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar

pajak.

2.1.2 Unsur Pajak

Dari berbagai definisi yang diberikan terhadap pajak, baik pengertian

secara ekonomis (pajak sebagai pengalihn sumber dari sektor swasta ke sektor

pemerintah) atau pengertian secara yuridis (pajak adalah iuran yand dapat

dipaksakan) dapat ditarik kesimpulan tentang unsur-unsur yang terdapat pada

pengertian pajak, diantaranya :

1. Pajak dipungut berdasarkan undang-undang. Asas ini disesuaikan dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan “pajak

dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur

2. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat ditunjukan secara langsung. Misalnya, orang yang taat membayar pajak kendaraan bemotor akan melalui jalan yang sama

kualitasnya dengan orang yang tidak membayar kendraan bermotor.

3. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan

sanksi sesuai peraturan perundang-undngan

4. Pemungutan pajak diperuntukan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin

maupun pembangunan.

5. Selain fungsi budgeter (anggaran) yaitu fungsi menisi Kas Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan penyelenggaraanpemerintahan, pajak juga berfungsi sebagai alat untuk

mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi

dan sosial (fungsi mengatur/regulatif)

2.1.3 Jenis Pajak

Ditinjau dari segi Lambang Pemungutan Pajak yang dipungut oleh

Pemerintah Pusat yang terdiri atas :

1. Pajak Negara

Sering disebut juga pajak pusat yaitu pajak yang dipungut oleh Pemerintah

a. Pajak Penghasilan

Diatur dalam UU No.7 Tahun 1983 tentang Pajak Penghasilan yang

diubah terakhir kali dengan UU No.36 Tahun 2008

b. Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

Diatur dalam UU N0.8 Tahun 1983 tentang Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah yang diubah terakhir kali dengan UU

N0.42 Tahun 2009

2. Pajak Daerah

Sesuai UU No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah,

berikut jenis-jenis Pajak Daerah :

A. Pajak Privinsi terdiri atas :

a. Pajak Kendaraan Bermotor

b. Pajak Balik Nama Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Air Permukaan, dan

e. Pajak Rokok

B. Jenis Pajak Kabupaten/Kota terdiri atas :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

k. Bea Perolehan Hak atas Tanah dan Bangunan

2.1.4 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya didalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua pengeluaran

termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak

mempunyai beberapa fungsi, yatu :

1. Fungsi Anggaran ( Budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai

pengeluaran- pengeluaran negara. Untuk menjalankan tugas-tugas rutin

negara dan melaksanakan pembangunan, negara membutuhkan biaya.

Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak

dipergunakan untuk pembiayaan rutin seperti belanja pegawai, belanja

barang, pemeliharaan, dan lain-lain. Untuk pembiayaan pembangunan,

uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam

negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke

tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan

2. Fungsi Mengatur ( Regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaa

pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk

mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal,

baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas

keringanan pajak. Dalam rangka melindungi produksi dalam negri,

pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

3. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dan untuk menjalankan

kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat

dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur

peredaran uang dimasyarakat, pemungutan pajak, penggunaan pajak yang

efektif dan efisien.

4. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai

semua kepentingan umum, termasuk juga untuk membiayai pembangunan

sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan

2.1.5 Pajak Berdasarkan Wujudnya

Pajak berdasarkan wujudnya di bagi menjadi :

1. Pajak Langsung adalah pajak yang dibebankan secara langsung kepada

wajib pajak seperti pajak pendapatan, pajak kekayaan

2. Pajak Tiidak Langsung adalah pajak/pungutan wajib yang harus

dibayarkan sebagai sumbangan wajib kepada negara yang secara tidak

langsung dikenakan kepada wajib pajak seperti cukai rokok dan

sebagainya.

2.1.6 Pajak Berdasarkan Jumlah Yang Harus di Bayar

Pajak berdasarkan jumlah yang harus di bayar dibedakan menjadi :

1. Pajak Pendapatan alaha pajak yang dikenakan atas pendapatan tahunan

dan laba dari usaha seseorang , perseroan terbatas/unit lain

2. Pajak Penjualan adalah pajak yang dibayarkan pada waktu terjadinya

penjualan barang/jasa yang dikenakan kepada pembeli

3. Pajak Badan Usaha adalah pajak yang dikenakn kepada badan usaha

seperti perusahaan bank dan sebagainya

Laba usaha yang diterima oleh badan usaha maupun perorangan itulah

yang akan dikenai PPh. Namun, bagi Wajib Pajak perorangan sebelum laba

dikenakan pajak terlebih dahulu dikurangkan dengan Penghasilan Tidak Kena

Pajak (PTKP) yang besarnya ditetapkan dan bergantung pada jumlah

berbentuk badan adalah juga perorangan sebagai investor. Hasil yang akan

diterima oleh investor sebagai pemilik usaha merupakan penghasilan kembali

yang merupakan Objek PPh bagi perorangan. Namun karena prinsip usaha

adalah “going concern” maka keuntungan dari sebuah badan usah tidak selalu

langsung dinikmati oleh investor (pemilik) tetapi dapat ditanamkan kembali

untuk memperbesar usaha. Sehingga penghasilan yang diterima oleh

perorangan atas investasinya dibadan usaha bisa ditunda sampai keuntungan

tersebut dibagikan keperorangan.

2.2 Kerangka Pemikiran

2.2.1 Pengertian Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) adalah pajak negara yang dikenakan

terhadap buni dan/atau bangunan berdasarkan undang-undang no.12 tahun 1985

tentang pajak bumi dan bangunan sebagaimana telah diubah dengan

uangang-undang no.12 tahun 1994.pajak bumi dan bangunan adalah pajak yang bersifat

kebendaan dalam artibesarnya pajak terutangditentukan oleh keadaan objek yaitu

bumi/tanah dan/atau bangunan,keadaan subjek (siapa yang membayar) tidak ikut

menentukan besarnya pajak.Pajak bumi dan bangunan merupakan bajak pusat

dimana presentase pembagian hasil penerimaanya sebagian besar dialokasikan ke

daerah.Adapun pengertian pajak bumi dan bangunan menurut para ahli

diantaranya:

Menurut Erly Suandy pajak bumi dan bangunan adalah pajak yang

yaitu Bumi/Tanah/dan Bangunan keadaan subjek (siapa yang membayar) tidak

ikut menentukan besar pajak.

Menurut Siti Resmi Bumi adalah permukaan / tubuh bumi yang

dibawahnya, permukaan meliputi tanah dan perairan pedalaman (termasuk rawa –

rawa tambak perairan) serta laut wilayah Republik Indonesia. Bangunan adalah

kontruksi teknis yang ditanam atau diletakan secara tetap pada tanah dan /

perairan untuk tempat tinggal, tempat usaha, dan tempat yang diusahakan.

Dari pengertian pajak bumi dan bangunan diatas maka penulis dapat

menyimpulkan pajak bumi dan bangunan adalah pajak yang dikenakan atas tanah

dan bangunan diatur dalam beberapa asas, meliputi :

a. Memberikan kemudahan dan kesadaran

b. Adanya kepastian hukum

c. Mudah dimengerti dan adil

d. Menghindari pajak yang berganda

2.2.2 Cara Penghitungan Pajak Bumi dan Bangunan

Dasar pengenaan pajak adalah Nilai Jual Objek Pajak. Besarnya Nialai

Jual Objek Pajak ditetapkan setiap tiga tahun oleh Mentri Keuangan, kecuali

untuk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan

daerahnya.

Dasar penghitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan

Milyar dari Nilai Jual Objek Pajak. Besarnya persentase Nilai Jual Kena Pajak

ditetapkan dengan peraturan pemerintah dengan memperhatikan kondisi ekonomi

nasional`

Contoh kasus :

Pak Zenal memiliki tanah 100 m2 dan bangunan 80 m2. Nilai jual objek

pajak tanah daerahnya Rp. 916.000 per m2 dan nilai jual objek pajak bangunan

Rp. 700.000 per m2. Bila NJOP tidak kena pajak Rp. 12.000.000, Nilai Jual Kena

Pajak sebesar 20% dan tarif PBB ditetapkan sebesar 0,5%. Hitung PBB yang

harus dibayar.

Penyelesaian :

Nilai Objek Pajak (NJOP)

Tanah ( 100 m2 x Rp. 916.000) Rp. 91.600.000

Bangunan ( 80 m2 x Rp. 700.000) Rp. 56.000.000 +

Rp. 147.600.000

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) Rp. 12.000.000+

NJOP – NJOPTKP Rp. 135.600.000

Nilai Jual Kena Pajak (NJKP) (20% x Rp. 135.600.000) Rp. 27.120.000

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban atau solusi dari permasalahan yang terjadi.

Menurut sugiyono (2000:13) menjelaskan bahwa :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable

tentang suatu hat (variable tertentu)”.

Dalam penelitian ini yang menjadi obyek penelitian adalah Strategis

Pemungutan Pajak Bumi dan Bangunan.

3.2 Metode Penelitian

Metode penelitian merupakan cara utama yang digunakan peneliti untuk

mencapai tujuan dan kegunaan tertentu.

Pengertian dari metode analisis deskriptif menurut Sugiyono (2008:147)

yaitu :

”Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi.”

Dalam melakukan penelitian ini penulis menggunakan metode deskriptif

dengan menggunakan pendekatan kualitatif, dengan alasan bahwa masalah pada

proses penagihan pemungutan PBB masih remang-remang kompleks dan dinamis.

3.3 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian.

Pengertian desain penelitian menurut Sugiyono (2010:13) penjelasan

proses penelitian dapat disimpulkan sebagai teori berikut :

1. Sumber masalah

2. Rumusan masalah

3. Konsep materi dan teori yang relevan dan penemuan yang releven

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

7. kesimpulan

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan

Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian lapangan (File Research)

a. Observasi, yaitu teknik pengumpulan data secara langsung datang

ketempat objek yang diteliti yaitu Kantor Pelayanan Pajak Jl. Cianjur.

2. Teknik pengambilan data secara kepustakaan

Teknik yang dapat dipergunakan yaitu membaca, merangkum,

mengelompokan data yang diperoleh dari buku-buku, artikel, majalah, surat

kabar, situs web dan penelitian-penelitian sebelumnya yang berhubungan dengan

masalah yang diteliti.

3.5 Rancangan Analisis

Adapun langkah-langkah analisis yang dilakukan yaitu:

1. Pengumpulan Data (Data Collection), mengumpulkan data yang diperoleh

melalui teknik dan alat pengumpulan data yaitu dengan wawancara dan

dokumentasi serta observasi yang dikumpulkan menjadi satu untuk diolah;

2. Reduksi Data (Data Reduction), data yang terkumpul kemudian direduksi

atau dirangkum berdasarkan pokok ataufokus masalah penelitian agar

dapat memberi1kan gambaran yang jelas; Penyajian Data (Data Display),

menyajikan data yang terkumpul dengan penyajian berupa tabel, grafik,

dan gambar agar mempermudah dalam penarikan kesimpulan dan

3. Penarikan Kesimpulan (Conclusions), penarikan kesimpulan setelah tahap

reduksi dan penyajian data dengan menarik makna-makna yang penting

dari data-data yang ada

3.6 Analisis Data

Efektivitas adalah mengukur hubungan antara hasil pemungutan suatu

pajak dan potensi pajak dengan asumsi semua wajib pajak membayar pajak

masing-masing dan membayar seluruh pajak terutang (Devas, 1996:144).

Efektivitas adalah suatu keadaan yang terjadi sebagai akibat yang di

kehendaki, kalau seseorang melakukan suatu berbuatan dengan maksud tertentu

dan memang dikehendaki maka orang itu dikatakan efektif bila menimbulkan

akibat atau mempunyai maksud sebagaimana yang dikehendakinya (Liang Gie,

1997:108)

Efektivitas adalah kemampuan untuk memilih tujuan yang tepat atau

peralatan yang tepat untuk pencapaian tujuan yang telah di tetapkan (Handoko,

1995)

Rumus untuk menghitung penerimaan efektifitas penerimaan PBB :

4.1 GAMBARAN UMUM PERUSAHAAN

Pada tahun 1980, dikeluarkan peraturan Daerah Kotamadya Daerah Tingkat II

Bandung Nomor : 09/PD 1980 tanggal 10 Juli 1980, dimana Struktur Organisasi Dinas

Pendapatan Daerah Kota Bandung mengalami perubahan, semula membawahi 5 (lima)

satuan unt kerja dirubah menjadi 7 (tujuh) satuan unit kerja, yaitu :

1. SUB Bagian Tata Usaha

2. Seksi Pajak

3. Seksi Retribusi

4. Seksi IPEDDA

5. Seksi perencanaaan, Penelitian dan Pembangunan

6. UPTD Pasar

7. UPTD Parkir dan Terminal

Dalam kegiatan satuan operasional satuan unit kerja tersebut diatas, khususnya

dalam bidang pemungutan pajak/retribusi, dipakai sistem MAPEDA (Manual

Administrasi Pendapatan Daerah). Dengan sistem MAPEDA, petugas melakukan

kegiatan pemungutan pajak/retribusi secara langsung kepada Wajib Pajak/Wajib

Retribusi.

Guna terdapat keseragaman struktur Dinas Pendapatan Daerah diseluruh

Indonesia, dikeluarkan Keputusan mentri Dalam Negeri Nomor : 23 Tahun 1989

tentang Susunan Organisasi dan Tata Keja Dinas Pendapatan Daerah Tingkat II, yang

yaitu Peraturan Daerah Kotamadya Bandung No.11 Tahun 1989 tanggal 30 Oktober

1989 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah

Kotamadya Daerah Tingak II Bandung. Dengan dikeluarkannya Keputusan Mendagri

No. 23 Tahun 1989 perlu disusun sistem dan prosedur Perpajakan, Retribusi Daerah

dan Pendapatan Daerah lainnya serta pemungutan Pajak Bumi dan Bangunan yang

lebih mutakhir sebagai penyempurnaan dari sistem prosedur yang telah ditetapkan

terlebih dahulu dengan Keputusan Mendagri No.102 Tahun 1990 Tentang Sistem

Prosedur Perpajakan Retribusi Daerah dan Pendapatan Daerah lainnya, serta

pemungutan Pajak Bumi dan Bangunan di Kabupaten/Kotamadya Daerah Tingkat II

seluruh Wilayah Indonesia atau yang lebih dikenal dengan nama MAPATDA

(Manual Pendapatan Daerah).

Dengan diberlakukannya MAPATDA, maka sistem pemungutan pajak/retribusi

daerah yang sebelumnya dilakukan secara door to door menjadi self assesment yaitu

wajib pajak dan wajib retribusi menyetor langsung kewajiban pembayaran

pajak/retribusi ke Dinas Pendapatan Daerah.

4.1.1 Sejarah Singkat Perusahaan

Sejarah Perkembangan Dinas Pendapatan Kota Bandung , embrionya

diawali dengan dibentuknya suatu Biro Pendaptan dan Perpajakan sebagai Sub

Ordinat dari Administratur Bidang Keuangan (Kepgub No. 60/PO/V/OM/SK/71).

Dalam rangka peningkatan status kelembagaanya maka dibentuklah Jawatan

Perpajakan dan Pendapatan dalam lingkungan Pemerintah Provinsi Jawa Barat

(Kepgub No. 219/PO/V/O.M/SK/1971) tanggal 25 September 1971, sebagai unit

Pendapatan Provinsi Jawa Barat. Sebagai konsekuensi berlakunya

Undang-undang No. 5 tahun 1974, maka sebutan atau nomenklatur kelembagaan,

berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Jawa Barat

Nomor 107/A.V/18/SK/1975 terhitung tanggal 12 April 1975 sebutan Jawatan

diubah dengan istilah :

1) Peraturan Daerah Propinsi Daerah Tingkat I Jawa Barat Nomor :

7/Dp.040/PD/78 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Propinsi Jawa Barat

2) Peraturan Daerah Nomor 4 tahun 1998 tentang Organisasi dan Tata Kerja

Cabang Dinas, ditetapkannya 24 kantor cabang dinas di setiap

kabupaten/kotamadya.

3) Peraturan Daerah Nomor 5 tahun 2002 tentang perubahan atas Peraturan

Daerah Propinsi Jawa Barat Nomor 15 tahun 2000 tentang Dinas Daerah

Propinsi Jawa Barat.

4) Keputusan Gubernur Propinsi Jawa Barat nomor 53 tahun 2001 tentang

Tugas Pokok Fungsi dan Rincian Tugas Unit Dinas Pendapatan Propinsi

Jawa Barat.

Sejak tahun 1984 sampai dengan saat ini Kantor Dinas Pendapatan

Provinsi Jawa Barat bertempat di Jalan Soekarno – Hatta No. 528 Bandung yang

sebelumnya berada di Jalan Ir. H. Juanda No. 37 Bandung.

Proklamator bangsa kita menyatakan bahwa bangsa yang besar adalah

Memang ini dalam skala kenegaraan tapi tentu pemahamannya dapat ditarik pada

skala-skala lebih kecil seperti kedinasan. Kalimat tersebut pendek namun

memiliki makna luar biasa bila dapat dihadirkan dalam skala yang terkecil

sekalipun. Sebagai pelaku sejarah, tidak jarang kita melihat antar pelaku sejarah

melakukan koreksi terhadap pelaku sejarah lain, makanya tidak heran didalam

kenegaraan kita sering menemui pemelintiran sejarah. Hal ini mengilhami bahwa

kita harus memahami sejarah, menghargai dan menguasai sebagai modal kedepan

dalam menentukan arah pergerakan Dinas Pendapatan.

Merujuk hal tersebut, Dinas Pendapatan Kota Bandung memandang perlu untuk senantiasa membangun komitmen kedinasan jajaran aparaturnya.

Komitmen kedinasan adalah suatu keniscayaan karena kalau tidak dibangun

menjadi satu, jangankan yang asal muasalnya. sangat heterogen yang homogen

juga bisa memiliki persepsi berbeda, visi berbeda, opininya berbeda. Apalagi

aparatur Dinas Pendapatan berasal dari berbagai organiasi perangkat daerah

(OPD). Oleh karenanya penting komitmen kedinasan menjadi satu masa lalu yang

dilalui pada OPD lain sebagai referensi penguat, sebagai referensi pembanding,

tapi ketika menjadi bagian aparatur Dispenda harus memiliki esprit de corps kuat

terhadap organisasi.

Membangun komitmen kedinasan melalui pengungkapan sejarah

dipandang langkah tepat karena sejarah bisa menjadi modal dalam mengilhami

serta inspirasi kedepan. Dinas Pendapatan telah menepuh suatu perjalanan

Keuangan, pertimbangan sejarah panjang bahwa tidak mudah membangun Dinas

Pendapatan yang memiliki asal muasal dari Biro Keuangan Daerah. Ini bagian

dari satu pertimbangan selain pertimbangan-pertimbangan lain. Jadi sejarah ini

telah membuktikan bahwa pengalaman itu adalah guru dalam kehidupan kita.

Berdasarkan Visi dan Misi Dinas Pendapatan Daerah Kota Bandung

tersebut di atas, maka tujuan dan sasaran Dinas Pendapatan Daerah Kota

Bandung untuk 5 (lima) tahun ke depan adalah sebagai berikut :

Misi Pertama, Meningkatkan Pendapatan Daerah

Tujuan :

1) Mengembangkan birokrasi yang semakin profesional dan akuntabel,

dengan sasaran :

a. Terwujudnya kelembagaan dan ketatalaksanaan pemerintah daerah

serta pengelolaan keuangan yang akuntabel dan berbasis teknologi

informasi.

2) Mewujudkan Peningkatan PAD untuk membiayai tugas-tugas

penyelenggaraan pemerintahan dan pembangunan, dengan sasaran :

a. Tercapainya peningkatan pendapatan daerah sampai dengan tahun

2013, indikatornya tingkat kenaikan penerimaan pendapatan daerah

sebesar 13% per tahun.

b. Tercapainya peningkatan retribusi daerah dan pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain PAD yang sah sampai dengan

dan pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD

yang sah sebesar 2% per tahun.

c. Tercapainya peningkatan pengawasan dan pengendalian, indikatornya

menurunnya tingkat penyimpangan di bidang pendapatan daerah.

3) Tergalinya potensi pajak daerah dan retribusi daerah, dengan sasaran :

a. Terdatanya potensi pajak daerah sampai dengan tahun 2010,

indikatornya jumlah PKB yang terpungut sebanyak 5 juta objek pajak,

pajak air sebanyak 4.000 objek Pajak dan menurunnya tingkat

prosentase tunggakan (ratio antara tunggakan dengan realisasi

penerimaan pajak)

b. Meningkatnya jumlah wajib retribusi daerah, indikatornya jumlah

wajib retribusi yang terpungut (RPKD 3.000 wajib bayar)

c. Tergalinya sumber penerimaan pendapatan daerah bidang non pajak di

luar retribusi daerah

Misi Kedua, Meningkatkan Kualitas Pelayanan Kepada Masyrakat

Tujuan :

1) Mengembangkan birokrasi yang semakin profesional dan akuntabel,

dengan sasaran meningkatnya pelayanan publik yang dapat diakses degnan

mudah dan cepat oleh seluruh lapisan masyarakat

a. Terciptanya pelaksanaan prinsip-prinsip pelayanan prima, indikatornya

meningkatnya transparansi, kecepatan, kemudahan, kenyamanan

pelayanan terhadap wajib pajak di seluruh UPPD se Jawa Barat

b. Terwujudnya standardisasi fasilitas pelayanan, indikatornya

terpenuhinya sarana pokok dan penunjang yang memadai.

c. Tercapainya peningkatan kualitas sumber daya manusia, indikatornya

meningkatnya kompetensi pegawai.

d. Tersedianya dukungan anggaran, indikatornya terpenuhinya kebutuhan

anggaran belanja dinas.

e. Meningkatnya sarana dan prasarana pelayanan, indikatornya

terpenuhinya sarana dan prasarana pelayanan yang mudah dan cepat

diakses oleh masyarakat.

Misi Ketiga, Memantapkan Kinerja Sumber Daya Manusia dan Organisasi

Tujuan :

1) Meningkatkan kualitas dan kuantitas sumber daya manusia, dengan

sasaran :

a. Tercapainya peningkatan kualitas sumber daya manusia, indikatornya

meningkatnya kompetensi pegawai

b. Terpenuhinya kebutuhan jumlah pegawai yang proporsional,

2) Mengembangkan dan memantapkan kinerja organisasi, dengan sasaran

terpenuhinya tuntutan kebutuhan kelembagaan, indikatornya terpenuhinya

kebutuhan kelembagaan pada setiap unit kerja.

3) Mengembangkan birokrasi yang semakin professional dan akuntabel,

dengan sasaran :

a. Meningkatnya kinerja aparatur yang berbasis kompetensi

b. Terpenuhinya jumlah pegawai sesuai dengan pembagian habis tugas

Misi Keempat, Menjalin jejaring kerja (networking) dan koordinasi secara

sinergis di bidang pendapatan daerah

Tujuan :

1) Mengembangkan birokrasi yang semakin profesional dan akuntabel,

dengan sasaran :

a. Terwujudnya penerimaan yang sesuai dengan potensi

b. Terlaksananya optimalisasi kinerja organisasi perangkat daerah

penghasil

c. Terlaksananaya Restrukturisasi Peraturan Perundangan Daerah yang

berkaitan dengan keuangan daerah

d. Tersedianya sistem pelaporan dan capaian kinerja pada unit kerja OPD

e. Tersedianya dokumen operasional OPD yang mendukung capaian

kinerja organisasi

2) Meningkatnya fungsi dinas sebagai koordinator di bidang pendapatan

a. Terwujudnya sistem dan prosedur pemungutan pendapatan daerah,

indikatornya tertib administrasi pemungutan pendapatan daerah

b. Terwujudnya sistem dan prosedur penerimaan dana perimbangan

keuangan, indikatornya tertib administrasi penerimaan dana

perimbangan keuangan

Aadapun Visi dan Misi Kantor Pelayanan Pajak Kota Bandung yaitu :

Visi dari KPP Kota Bandung :

Menjadi pengelola pendapatan daerah yang amanah dengan berorientasi

kepada kepuasan pelayanan public

Sedangkan Misi dari KPP Kota Bandung sebagai berikut :

1) Meningkatkan pendapatan daerah

2) Meningkatkan kualitas layanan kepada masyarakat

3) Memantapkan kinerja sumber daya manusia dan organisasi

4) Menjalin jejaring kerja ( Networking ) dan koordinasi secara sinergis

4.1.2 Struktur Organisasi Perusahaan

Struktur organisasi Kantor Pelayanan Pajak Kota Bandung berkembang

secara dinamis. Struktur organisasi di Kantor Pelayanan Pajak Kota Bandung

masih bersifat sentralisasi.

Sumber : Kantor Pelayanan Pajak Kota Bandung

Gambar 4.3

4.1.3 Dekripsi Jabatan

Tugas pokok sebagian tugas kepala bidang penetapan pajak lingkup

penilaian dan pengaduan.

Fungsi :

1. Pelaksanaan kegiatan pelayanan yang meliputi penilaian dan pengaduan

wajib pajak baru maupun wajiib pajak lama.

a. Pelaksanaan penilaian sebagai dasar pengenaan pajak,

b. Pembuatan rekapitulasi penerimaan pajak per jenis pajak daerah,

c. Pelaksanaan ekstensifikasi dan intesifikasi wajib pajak,

d. Penerimaan surat permohonan dari wajib pajak terkait pembetulan,

pembatalan, pengurangan ketetapan dan penghapusan atau

pengurangan sanksi administratif dan mendistribusikannya ke upp,

e. Penerimaan surat permohonan mutasi pbb dan melaksanakan

penelitian proses mutasi,

f. Pengusulan penerbitan npwpd bagi wajib pajak baru untuk pajak air

tanah dan pajak reklame kepada kepala dinas, dan

g. Evaluasi dan pelaporan pelaksanaan lingkup penilaian dan pengaduan.

2. Tugas pokok melaksanakan sebagian tugas kepala bidang penetapan pajak

lingkup penetapan dan pembukuan.

Fungsi :

b. Pelaksanaan pembukuan setoran pajak daerah berdasarkan laporan dari

bendahara penerimadan/atau bank yang ditunjuk,

c. Pembuatan telaahan dan merekapitulasi penetapan, penerimaan dan

tunggakan pajak daerah sebagai bahan penyusunan laporan,

d. Penyusunan dan penyiapan sppt, skpd dan stpd, skpdkb, skpdkbt,

skpdlb, skpdn sebagai bahan penetapan pajak daerah oleh kepala

bidang, dan

e. Evaluasi dan pelaporan pelaksanaan lingkup penetapan dan

pembukuan.

3. Tugas pokok melaksanakan sebagian tugas kepala bidang penetapan pajak

lingkup penagihan.

Fungsi :

a. Pendistribusian sppt, skpd dan stpd, skpdkb, skpdkbt, skpdlb, skpdn

kepada wajib pajak melalui upp,

b. Penyusunan bahan surat teguran atau surat peringatan atau surat lain

yang sejenis sebagai awal tindakan pelaksanaan penagihan pajak

c. Pengusulan pengurangan, keringanan, keberatan, pembetulan dan

pembatalan ketetapan pajak serta penghapusan sanksi administrasi,

d. Pengusulan penghapusan piutang pajak yang kadaluarsa, dan

1. KOORDINATOR WILAYAH :

a. Memeriksa kelengkapan dokumen/ berkas pengajuan PBB.

b. Merlaksanakan penelitian lapangan berkenaan dengan pengajuan

Wajib Pajak.

c. Membuat Berita Acara hasil Penelitian Lapangan.

d. Mengkoordinir Penyampaian SPPT PBB kepada masyarakat melalui

UPT pelayanan Pajak dan petugas Kelurahan.

e. Melaksanakan Tugas lain yang diperintahkan oleh pimpinan sesuai

bidang tugasnya.

2. PETUGAS LAPANGAN :

a. Menyampaikan SPPT PBB bersama dengan UPT pelayanan Pajak dan

Petugas Kelurahan.

b. Membuat laporan hasil penyampaian SPPT PBB.

c. Melaksanakan kegiatan lain yang berkaitan dengan Pajak Bumi dan

Bangunan.

d. Memantau Pembayaran PBB di wilayahnya.

e. Melaksanakan tugas lain yang diperintahkan oleh pimpinan sesuai

bidang tugasnya.

3. KOORDINATOR TATA USAHA DAN STAF : a. Mengelola administrasi ketata usahaan.

b. Mengelola pemberkasan Kegiatan.

d. Melaksanakan tugas lain yang diperintahkan oleh pimpinan sesuai

bidang tugasnya.

4. KOORDINATOR PELAYANAN DAN PETUGAS PELAYANAN : a. Membantu melaksanakan administrasi ketata usahaan.

b. Membantu pemberkasan Kegiatan.

c. membantu kegiatan lain yang berkaitan dengan Ketata usahaan.

d. Melaksanakan tugas lain yang diperintahkan oleh pimpinan sesuai

bidang tugasnya.

5. PETUGAS USER/ENTRY DATA : a. Mencatat surat masuk dan surat keluar.

b. Penomeran surat.

c. Pengarsipan surat.

d. Melaksanakan tugas lain yang diperintahkan oleh pimpinan sesuai

bidang tugasnya.

6. OPERATOR KOMPUTER : a. Menyimpan data pegawai.

b. Absensi pegawai.

c. Membuat SKUM, DP3, Surat Keterangan Gaji berkala dan hal – hal

lain yang berhubungan dengan Kepegawaian.

d. Melaksanakan tugas lain yang diperintahkan oleh pimpinan sesuai

bidang tugasnya.

b. Melayani kebutuhan seluruh pegawai dan atasan

c. Menyimpan peralatan kantor dan alat tulis kantor (ATK)

d. Mengurus rumah tangga kantor

8. KORDINATOR PELAYANAN DAN PETUGAS PELAYANAN : a. Mengawasi dan mengkoordinir pelaksana pelayanan

b. Memberi informasi kepada wajib pajak

9. PELAKSANA LOKET PELAYANAN : a. Melayani wajib pajak dari berbagai wilayah

b. Memeriksa kelengkapan berkas

c. Memberikan informasi

d. Mencetak Resi

e. Input data

10.PETUGAS ADMINISTRASI MANUAL DATA :

a. Mencatat data secara manual di wilayah masing-masing

b. Menghimpun data dari pelayanan per wilayah masing – masing

11.PETUGAS ENTRY DATA :

a. Memasukan data di wilayah masing – masing

b. Rekam data di wilayah masing – masing

12.PETUGAS TOKEN :

a. Meregister berkas permohonan

b. Memilah berkas perjenis pelayanan

13.PETUGAS OC : a. Input, Output data

4.1.4 Aspek Kegiatan Perusahaan

Berdasarkan Rencana Program dan Kegiatan pada Rencana Strategis

(Renstra) Dinas Pendapatan Provinsi Jawa Barat Tahun 2008-2013, Program

Kegiatan Dinas Pendapatan Provinsi Jawa Barat pada tahun 2010 terdiri dari 7

(tujuh) program dan 120 (seratus dua puluh) kegiatan dengan perincian sebagai

berikut :

1. Program Pengembangan Komunikasi, Informasi, Media Massa dan

Pemanfaatan Teknologi Informasi, terdiri dari 1 (satu) kegiatan yaitu

Penyempurnaan dan Penambahan Sistem Pelaporan PKB dan BBNKB se

Jawa Barat yang diarahkan untuk menyempurnakan Sistem Online Samsat

se Jawa Barat.

2. Program Pengelolaan Keuangan dan Kekayaan Daerah, terdiri dari 2 (dua)

kegiatan, yaitu Koordinas Pemungutan Retribusi Daerah dan Penghapusan

Barang Inventaris Dinas Pendapatan Provinsi Jawa Barat.

3. Program Pelayanan Administrasi Perkantoran, dengan Kegiatan

Penyelenggaraan Administrasi Perkantoran, terdiri dari 34 (tiga puluh

empat) kegiatan yang tersebar di Dinas Pendapatan Provinsi Jawa Barat

(Pusat) dan 33 UPPD se Jawa Barat. Kegiatan ini bersifat fixed cost untuk

memenuhi kebutuhan dasar operasional unit kerja dalam mendukung tugas

pokok dan fungsi Dinas.

4. Program Peningkatan Sarana dan Prasarana Aparatur, terdiri dari 14

yang diharapkan dari program ini adalah meningkatnya kualitas pelayanan

kepada masyarakat. Dengan Kegiatan Unggulan yaitu :

a) Peningkatan Pelayanan Samsat Outlet yang tersebar di 10 Lokasi se

Jawa Barat.

b) Operasionalisasi Samsat Keliling pada Dinas Pendapatan Kota

Bandung.

5. Program Pemeliharaan Sarana dan Prasarana Aparatur, dengan Kegiatan

Pemeliharaan Sarana dan Prasarana Kantor, terdiri dari 34 (tiga puluh

empat) kegiatan yang tersebar di Dinas Pendapatan Provinsi Jawa Barat

(Pusat) dan 33 UPPD se Jawa Barat. Kegiatan ini bersifat fixed cost untuk

pemeliharaan sarana dan prasarana operasional yang mendukung

pelaksanaan tugas pokok dan fungsi Dinas.

6. Program Peningkatan Kapasitas Sumber Daya Aparatur, dengan Kegiatan

Peningkatan Kesejahteraan dan Kemampuran Aparatur, terdiri dari 34

(tiga puluh empat) kegiatan yang tersebar di Dinas Pendapatan Provinsi

Jawa Barat. Kegiatan ini bersifat fixed cost untuk memenuhi kebutuhan

operasional aparatur unit kerja untuk melaksanakan tugas pokok dan

fungsinya untuk mendukung pelayanan kepada masyrakat.

7. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja

dan Keuangan, dengan 1 (satu) kegiatan, yaitu Perencanaan, Evaluasi dan

Pelaporan Internal Dinas Pendapatan Provinsi Jawa Barat. Kegiatan ini

bersifat fixed cost untuk memenuhi kebutuhan operasional yang

4.2 Pembahasan Penelitian

4.2.1 Ketentuan Penerimaan Pajak Bumi dan Bangunan di Dinas Pelayanan Pajak Kota Bandung

Ketentuan penerimaan Pajak Bumi dan Bangunan di Dinas Pelayanan Pajak Kota

Bandung adalah sebagai berikut :

1. Pajak yang terutang berdaarkan Surat Pemberitahuan Pajak Terhutang

(SPPT) harus dilunasi selambat-lambatnya 6 bulan sejak tanggal

diterimanya Surat Pemberitah Pajak Terutang (SPPT) oleh Wajib Pajak.

2. Pajak yang terhutang berdasarkan Surat Ketetapan Pajak, harus dilunasi

selambat-lambatnya 1 bulan sejak tanggal diterimanya Surat Ketetapan

Pajak (SKP) oleh Wajib Pajak.

3. Pajak yang terhutang yang pada saat jatuh tempo pembayaran tidak

dibayar atau kurang dibayar, dikenakan denda administrasi sebesar 2%

perbulan, yang dihitung dari saat jatuh tempo sampai dengan hari

pembayaran untuk jangka waktu paliing lama 24 bulan.

4. Denda administrasi ditambah dengan hutang pajak yang belum atau

kurang dibayar ditagih dengan Surat Tagihan Pajak yang harus dilunasi

selambat-lambatnya 1 bulan sejak tanggal diterimanya Surat Tagihan

Pajak oleh Wajib Pajak.

5. Pajak yang terhutang dibayar diBank, Kantor Pos, dan Giro, dan tempat

4.2.2 Analisis Efektivitas Penerimaan Pajak Bumi dan Bangunan

Sebagai salah satu wujud pelaksanaan otonomi daerah, maka Pemerintah

Kota Bandung terus berupaya mengelola sumber-sumber penerimaan daerah

secara maksimal guna meningkatkan penerimaan daerah yang nantinya

dipergunakan untuk membiayai belanja daerah. Pajak Bumi dan Bangunan

merupakan salah satu sumber penerimaan di Dinas Pelayanan Pajak Kota

Bandung yang potensial untuk membiayai bangunan daerah. Untuk mengetahui

seberapa besar penerimaan PBB di Dinas Pelayanan Pajak Kota Bandung dapat

dilihat dalam tabel II.1 berikut ini :

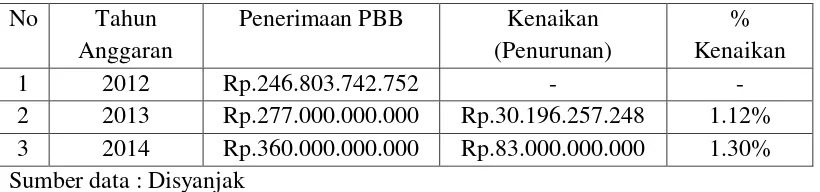

Tabel 4.1

Penerimaan Pajak Bumi dan Bangunan Dinas Pelayanan Pajak Kota Bandung

Tahun Anggaran 2012-2014

NO Tahun Anggaran Penerimaan PBB Total Penerimana Pendapatan daerah

1 2012 Rp.246.803.742.752 Rp.297.518.272.260

2 2013 Rp.277.000.000.000 Rp.280.010.034.405

3 2014 Rp.360.000.000.000 Rp.372.497.623.781

Jumlah Rp.883.803.742.752 Rp.950.025.930.646 Sumber data : Disyanjak

Tabel 4.1 ini menunjukan bahwa penerimaan PBB di Dinas Pelayanan

Kota Bandung selama tiga tahun terakhir mencapai Rp. 883.803.742.752.

Penerimaan PBB pada tahun anggaran 2012 sebesar Rp. 246.803.742.752. Pada

tahun berikutnya yaitu tahun 2013 sebesar Rp. 277.000.000.000. Penerimaan PBB

ini mengalami kenaikan hingga mencapai Rp. 360.000.000.000 pada tahun

Jumlah penerimaan PBB yang rata-rata mengalami kenaikan setiap tahunnya ini

menunjukan bahwa penerimaan PBB dapat diandalkan dalam mendukung

penerimaan daerah dan mempunyai peran utama dalam pendanaan pembangunan

di Kota Bandung. Untuk mengetahui berapa persentase kenaikan penerimaan

PBB dapat dilihat pada tabel IV.I berikut :

Tabel 4.2

Persentase Kenaikan Penerimaan Pajak Bumi dan Bangunan Dinas Pelayanan Pajak Kota Bandung Tahun Anggaran 2012-2014 No Tahun

2 2013 Rp.277.000.000.000 Rp.30.196.257.248 1.12% 3 2014 Rp.360.000.000.000 Rp.83.000.000.000 1.30% Sumber data : Disyanjak

Tabel 4.2 menunjukkan bahwa penerimaaan PBB selama tahun anggaran

2012-2013 sampai tahun anggaran 2013-2014 penerimaan PBB mengalami

kenaikan sebesar Rp. 83.000.000.000 atau sebesar 1.30%, hal ini kemungkinan

disebabkan adanya kenaikan nilai jual obyek pajak terutama bangunan yang

cukup tinggi sehingga secara langsung meningkatkan jumlah penerimaan PBB di

Kota Bandung. Kenaikan ini kemungkinan disebabkan oleh adanya pembangunan

kembali bangunan-bangunan yang semula hancur akibat kerusuhan sehingga

menambah jumlah obyek PBB. Selain itu sejalan dengan berkembangnya Kota

Bandung mengakibatkan NJOP terutama bangunan mengalami kenaikan yang

4.2.3.1 Efektivitas Penerimaan Pajak Bumi dan Bangunan di Dinas Pelayanan Pajak Kota Bandung

Efektivitas penerimaan PBB dari tahun ke tahun terus diupayakan dan

diharapkan realisasi penerimaan sesuai dengan target yang telah dianggarkan atau

bahkan dapat melebihi target yang telah dianggarkan. Untuk mengetahui tingkat

efektivitas penerimaan PBB di Dinas Pelayanan Pajak Kota Bandung dapat dilihat

pada tabel II.3 berikut ini :

Tabel 4.3

Efektivitas Penerimaan Pajak Bumi dan Bangunan Dinas Pelayanan Pajak Kota Bandung Tahun Anggaran 2012 - 2014

No Tahun 1 2012 Rp.246.803.742.752 Rp. 297.518.272.260 120.55% 2 2013 Rp.277.000.000.000 Rp.280.010.034.405 101.09% 3 2014 Rp.360.000.000.000 Rp.372.497.623.781 103.47% Sumber data : Disyanjak

Tabel 4.3 menunjukkan bahwa efektivitas penerimaan PBB dari tahun

anggaran 2012-2013 mengalami penurunan. Pada tahun anggaran 2012 efektivitas

penerimaan PBB di Kota Bandung sebesar 120.55 %, penerimaan PBB pada

tahun anggaran ini terealisasi sebesar Rp. 297.518.272.260 sedangkan target yang

telah dianggarkan sebesar Rp. 246.803.742.752. Untuk tahun anggaran berikutnya

yaitu tahun anggaran 2013 target penerimaan yang dianggarkan sebesar Rp.

277.000.000.000 dan terealisasi sebesar Rp. 280.010.034.405 sehingga

efektivitasnya sebesar 101.09 %.Pada tahun anggaran berikutnya yaitu tahun

anggaran 20014 target penerimaan PBB ditetapkan sebesar Rp. 360.000.000.000

103.47 %. Penerimaan PBB di Kota Bandung selama periode 2012-2014 sudah

efektif. Hal ini dapat dilihat dari tingkat efektivitasnya yang selalu diatas 100 %

yang berarti bahwa target yang ditetapkan selalu dapat dicapai. Penerimaan yang

selalu melebihi target yang telah ditetapkan ini kemungkinan disebabkan oleh

adanya pembayaran tunggakan pajak tahun-tahun sebelumnya oleh para wajib

pajak dan penggalian potensi PBB yang terus dilakukan oleh pemerintah daerah

Kota Bandung melalui pendataan maupun penyesuaian NJOP.

Selama periode 2012 – 2013 tingkat efektivitas penerimaan PBB di Kota

Bandung mengalami peurunan, hal ini disebabkan oleh :

1. Masih kurang sempurnanya sistem dan mekanisme kerja, hal ini dapat

ditunjukan dengan dengan masih adanya keterlambatan dalam

penyampaian dokumen PBB (SPPT) kepada wajib pajak yang biasanya

terjadi ditingkat kelurahan ataupun kecamatan.

2. Krisis ekonomi dan politik yang berkepanjangan yang menyebabkan harga

kebutuhan pokok meningkat, hal ini menyebabkan masyarakat lebih

mementingkan pemenuhan kebutuhan pokoknya dari pada pemunahan

pembayaran pajak.

3. Sulitnya menemui wajib pajak yang memiliki tanah atau bangunan di Kota

Bandung, hal ini dikarenakan wajib pajak bertempat tinggal diluar daerah

Pada bab ini akan disampaikan dua hal, yaitu kesimpulan dan hasil analisis

data dan pembahasannya, serta saran yang akan dijelaskan secara terpisah.

5.1 Kesimpulan

Berdasarkan hasil penelitian dari bab sebelumnya, maka dapat ditarik

kesimpulan sebagai berikut :

1. Ketentuan penerimaan Pajak Bumi dan Bangunan sebagai berikut :

Surat Pemberitahuan Pajak Terutang (SPPT) diterima oleh wajib pajak

tanggal 1 Maret 2015, maka jatuh tempo pembayarannya adalah tanggal

31 Agustus 2015. Surat Ketetapan Pajak (SKP) diterima oleh wajib pajak

tanggal 1 Maret 2015, maka jatuh tempo pembayarannya adalah tanggal

31 Maret 2015. Pajak yang terutang pada saat jatuh tempo pembayaran

tudak atau kurang dibayar, dikenakan denda administrasi sebesar 2%

setiap bulan dari jumlah yang tidak atau kurang dibayartersebut untuk

jangka paling lama 24 bulan. Denda administrasi dan pokok pajak ditagih

dengan menggunakan Surat Tagihan Pajak (STP) yang harus dilunasi

dalam jangka waktu satu bulan sejak tanggal diterimanya STP tersebut.

Kemudian uang disetor pada bank yang sudah ditunjuk oleh Mentri

Keuangan.

sistem dan mekanisme kerja, Krisis ekonomi dan politik yang

berkepanjangan yang menyebabkan harga kebutuhan pokok meningkat,

hal ini menyebabkan masyarakat lebih mementingkan pemenuhan

kebutuhan pokoknya dari pada pemunahan pembayaran pajak, Sulitnya

menemui wajib pajak yang memiliki tanah atau bangunan di Kota

Bandung

5.2 Saran

Saran yang dapat diajukan oleh penulis adalah sebagai berikut :

1. Upaya guna meningkatkan efektivitas penerimaan PBB di Kota Bandung

hendaknya terus dilakukan melalui penyuluhan-penyuluhan ke tingkat

kecamatan bahkan sampai ke tingkat desa yang pelaksanaan sebaiknya

dijadawal secara rutin dan bukan hanya karena adanya permintaan

penyuluhan dari pejabat desa atau kecamatan.

2. Penyampaian dokumen PBB kepada wajib pajak sebagai ujung tombak

informasi perpajakan perlu untuk terus ditingkatkan, sehingga dokumen

tersebut dapat sampai ditangan wajib pajak tepat waktu. Untuk itu

pemerintah bekerjasama dengan kantor pos dan giro perlu untuk terus

ditingkatkan guna untuk memudahkan penyampaian dokumen PBB

tersebut, khususnya kepada wajib pajak yang bertempat tinggal di luar

wilayan Kota Bandung. Selain meningkatkan ketepatan waktu

Effectiveness Analysis Of Property Tax Receipts The Period 2012-2014 At The City Of Bandung Tax Service Office

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat dalam menempuh Jenjang D3

Program Studi Keuangan dan Perbankan

Oleh :

DAMAYANTI AGUSTINY 21512010

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PENGESAHAN LEMBAR PUBLIKASI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 4

1.2.1 Identifikasi Masalah ... 4

1.2.2 Rumusan Masalah ... 4

1.3Maksud dan Tujuan Penelitian ... 5

1.3.1 Maksud Penelitian ... 5

1.3.2 Tujuan Penelitian ... 5

1.4Kegunaan Penelitian ... 5

1.4.1 Kegunaan Praktis ... 6

1.4.2 Kegunaan Akademis ... 6

1.5 Lokasi dan Waktu Penelitian ... 7

2.1.5 Pajak Berdasarkan Wujudnya ... 15

2.1.6 Pajak Berdasarkan Jumlah Yang Harus Dibayar ... 15

2.2 Kerangka Pemikiran ... 16

2.2.1 Pengertian Pajak Bumi dan Bangunan (PBB) ... 16

2.2.3 Cara Perhitungan Pajak Bumi dan Bangunan (PBB) ... 17

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 19

3.2 Metode Penelitian ... 19

3.3 Desain Penelitian ………... 20

3.4 Teknik Pengumpulan Data ... 20

3.5 Rancangan Analisis ... . 21

3.6 Analisis Data ... . 22

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan... 23

4.1.1 Sejarah Singkat Perusahaan ... 24

4.1.2 Struktur Organisasi Perusahaan ... 32

4.1.3 Deskripsi Jabatan ... 33

4.1.4 Aspek Kegiatan Peusahaan ...38

4.2 Pembahasan Penelitian ... 40

5.1 Kesimpulan ... 45

5.2 Saran ... 46

Effort Pajak Penrangan Jalan Serta Pengaruh Pajak Penerangan Jalan

Terhadap Pendapatan Asli Daerah.” Universitas Widyatama

Boediono. 1997. “Pajak Bumi dan Bangunan Pajak Negara untuk Daerah”. Berita

Pajak Nomor 1351.

Devas, Nick. 1989. “Keuangan Pemerintah Daerah di Indonesia”. UI Press Jakarta\

Erly Suandy. 2002. “Hukum Pajak”. Jakarta: Salemba Empat.

Leroy-Beaulieu, Paul (1899). Traite de la Science des Finances (dalam bahasa Perancis)

Soemitro, Rochmat (1988). Pengantar Singkat Hukum Pajak. Bandung: Eresco. ISBN 979-8020-23-5.

Sommerfeld, Ray M.; Anderson, Herschel M.; Brock, Horace R. (15 Agustus 1972). An Introduction to Taxation [ Pengantar Perpajakan] (dalam bahasa Inggris). Forth Worth: Harcourt College Publishers. ISBN 9780155463035

Smith, Adam (1776). An Inquiry into the Name and Causes of the Wealth of Nations ( dalam bahasa Inggris). London.

http://www.pajak.go.id/content/penghitungan-pajak

Undang-Undang RI Nomor 12 Tahun 1994 Tentang Perubahan Atas UndangUndang Nomor 12 Tahun 1985 Tentang Pajak Bumi dan Bangunan.

NAMA : Damayanti Agustiny

Tempat/Tanggal Lahir : Bandung, 08 Agustus 1994

Alamat : Kp. Ciguriang Hilir 01/03 Desa cangkuang Wetan

Kec. Dayeuhkolot, Kabupaten Bandung

Agama : Islam

Jenis Kelamin : Perempuan

No telepon : 098694246014

Riwayat Pendidikan:

Pendidikan Dasar di SDN Cangkuang Wetan, 2000

Pendidikan Menengah Pertama di SMPN 2 Dayeuhkolot, 2006 Pendidikan Menengah Atas di SMA Sandhy Putra, 2009

Tahun 2012 melanjutkan Pendidikan di Fakultas Ekonomi Universitas

Komputer Indonesia.

Bandung, Juli 2015