Lampiran 1 Pemilihan Sampel Penelitian

NO Kode

Perusahaan Populasi

Kriteria Sampel

Sampel

1 2 3 4

1 ADES 1 1/ 1/ 1/ − −

2 ADMG 2 1/ 1/ − − −

3 AISA 3 1/ 1/ 1/ − −

4 AKKU 4 1/ 1/ − − −

5 AKPI 5 1/ 1/ 1/ − −

6 ALDO 6 1/ 1/ 1/ − −

7 ALKA 7 1/ 1/ − − −

8 ALMI 8 1/ 1/ 1/ − −

9 ALTO 9 − 1/ − − −

10 AMFG 10 1/ 1/ 1/ − −

11 APLI 11 1/ 1/ 1/ 1/ 1

12 ARGO 12 1/ 1/ − − −

13 ARNA 13 1/ 1/ 1/ 1/ 2

14 ASII 14 1/ 1/ 1/ − −

15 AUTO 15 1/ 1/ 1/ 1/ 3

16 BIMA 16 1/ 1/ 1/ − −

17 BRAM 17 1/ 1/ − 1/ −

18 BRNA 18 1/ 1/ − − −

19 BRPT 19 1/ 1/ − − −

20 BTON 20 1/ 1/ 1/ − −

21 BUDI 21 1/ 1/ 1/ − −

22 CEKA 22 1/ 1/ 1/ − −

23 CNTB 23 − 1/ − − −

24 CNTX 24 1/ 1/ − − −

25 CPIN 25 1/ 1/ 1/ 1/ 4 26 CTBN 26 1/ 1/ 1/ 1/ 5

27 DAVO 27 − − − − −

28 DLTA 28 1/ 1/ 1/ − −

29 DPNS 29 1/ 1/ − 1/ −

30 DVLA 30 1/ 1/ 1/ 1/ 6

31 EKAD 31 1/ 1/ 1/ − −

32 ERTX 32 1/ 1/ 1/ − −

33 ESTI 33 1/ 1/ − − −

34 ETWA 34 1/ 1/ 1/ − −

35 FASW 35 1/ 1/ − − −

36 FPNI 36 1/ 1/ − − −

38 GDY R 38 Ai Ai − − −

39 GGRM 39 Ai Ai Ai Ai 7

40 GJTL 40 Ai Ai Ai − −

41 HDTX 41 Ai Ai − − −

42 HMSP 42 Ai Ai − Ai −

43 ICBP 43 Ai Ai Ai Ai 8

44 IGAR 44 Ai Ai Ai Ai 9

45 IKAI 45 Ai Ai − − −

46 IKBI 46 Ai Ai − Ai −

47 IMAS 47 Ai Ai Ai − −

48 INAF 48 Ai Ai − − −

49 INAI 49 Ai Ai Ai − −

50 INCI 50 Ai Ai − Ai −

51 INDF 51 Ai Ai Ai − −

52 INDR 52 Ai Ai Ai − −

53 INDS 53 Ai Ai Ai Ai 10

54 INKP 54 Ai Ai Ai − −

55 INRU 55 Ai Ai − − −

56 INTP 56 Ai Ai Ai Ai 11

57 IPOL 57 Ai Ai Ai − −

58 ISSP 58 − − − − −

59 ITMA 59 Ai Ai − − −

60 JECC 60 Ai Ai Ai − −

61 JKSW 61 Ai Ai − − −

62 JPFA 62 Ai Ai Ai − −

63 JPRS 63 Ai Ai Ai Ai 12

64 KAEF 64 Ai Ai Ai Ai 13

65 KARW 65 Ai Ai − − −

66 KBLI 66 Ai Ai Ai Ai 14

67 KBLM 67 Ai Ai Ai − −

68 KBRI 68 Ai Ai − Ai −

69 KDSI 69 Ai Ai Ai − −

70 KIAS 70 Ai Ai − Ai −

71 KICI 71 Ai Ai Ai Ai 15

72 KLBF 72 Ai Ai Ai − −

73 KRAH 73 − − − − −

74 KRAS 74 Ai Ai Ai − −

75 LION 75 Ai Ai Ai − −

79 MAIN 79 Ai Ai Ai − −

80 MASA 80 Ai Ai − − −

81 MBTO 81 Ai Ai Ai Ai 18

82 MERK 82 Ai Ai Ai Ai 19

83 MLBI 83 Ai Ai Ai − −

84 MLIA 84 Ai Ai − − −

85 MRAT 85 Ai Ai − Ai −

86 MY OR 86 Ai Ai Ai − −

87 MY RX 87 Ai Ai − Ai −

88 MY TX 88 Ai Ai − − −

89 NIKL 89 Ai Ai Ai − −

90 NIPS 90 Ai Ai Ai − −

91 PAFI 91 Ai − Ai − −

92 PBRX 92 Ai Ai Ai − −

93 PICO 93 Ai Ai Ai − −

94 POLY 94 Ai Ai − − −

95 PRAS 95 Ai Ai Ai − −

96 PSDN 96 Ai Ai Ai − −

97 PTSN 97 Ai Ai − − −

98 PY FA 98 Ai Ai Ai Ai 20

99 RICY 99 Ai Ai Ai − −

100 RMBA 100 Ai Ai − − −

101 ROTI 101 Ai Ai Ai − −

102 SAIP 102 Ai − Ai − −

103 SCCO 103 Ai Ai Ai − −

104 SCPI 104 Ai Ai − − −

105 SIAP 105 Ai Ai − Ai −

106 SIDO 106 − − − Ai −

107 SIMA 107 Ai Ai − − −

108 SIPD 108 Ai Ai Ai − −

109 SKLT 109 Ai Ai Ai − −

110 SMBR 110 − − − − −

111 SMCB 111 Ai Ai Ai Ai 21

112 SMGR 112 Ai Ai Ai Ai 22

113 SMSM 113 Ai Ai Ai Ai 23

114 SOBI 114 Ai Ai − Ai −

115 SPMA 115 Ai Ai − − −

116 SQBI 116 Ai Ai Ai Ai 24

117 SRIL 117 − − − − −

118 SRSN 118 Ai Ai Ai Ai 25

120 STTP 120 Ai Ai Ai Ai 26

121 SULI 121 Ai Ai − − −

122 TBMS 122 Ai Ai − − −

123 TCID 123 Ai Ai Ai − −

124 TIRT 124 Ai Ai − − −

125 TKIM 125 Ai Ai Ai − −

126 TOTO 126 Ai Ai Ai Ai 27

127 TPIA 127 Ai Ai − Ai −

128 TRIS 128 − − − − −

129 TRST 129 Ai Ai Ai Ai 28

130 TSPC 130 Ai Ai Ai Ai 29

131 ULTJ 131 Ai Ai Ai − −

132 UNIC 132 Ai Ai Ai Ai 30

133 UNIT 133 Ai Ai Ai Ai 31

134 UNTX 134 Ai Ai − − −

135 UNVR 135 Ai Ai Ai − −

136 VOKS 136 Ai Ai Ai − −

137 WIIM 137 Ai Ai Ai Ai 32

138 Y PAS 138 Ai Ai Ai − −

Lampiran 2 Jadwal Penelitian

Tahapan Penelitian

Okt' 15

Okt' 15

Nov' 15

Des' 15

Jan' 16 Pengajuan Judul

Lampiran 3

BOXPLOT Sebelum dan Sesudah Penghapusan

Lampiran 4 Curve Fit

LnDAR-LnROA

Model Summa Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,146a ,021 ,005 ,88725

a. Predictors: (Constant), LnDAR

LnLDER-LnROA

Model Summary Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,249a ,062 ,047 ,86859

a. Predictors: (Constant), LnLDER

LnTIER-LnROA

Model Summa

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,707a ,500 ,492 ,63411

a. Predictors: (Constant), LnTIER

LnDAR-LnROE

Model Summa

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,248a ,061 ,046 ,95534

a. Predictors: (Constant), LnDAR

LnLDER- LnROE

Model Summa Model R R Square Adjusted R

Square

Std. Error of the

LnTIER- LnROE

Model Summary Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,708a ,501 ,492 ,69685

a. Predictors: (Constant), LnTIER

LnDAR-LnNPM

Model Summary Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,103a ,011 -,006 ,85783

a. Predictors: (Constant), LnDAR

LnLDER- LnNPM

Model Summary Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,219a ,048 ,032 ,84141

a. Predictors: (Constant), LnLDER

LnTIER- LnNPM

Model Summa Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,642a ,412 ,403 ,66105

Lampiran 5 Manova

[DataSet1]

The default error term in MANOVA has been changed from WITHIN CELLS to WITHIN+RESIDUAL. Note that these are the same for all full factorial designs.

* * * * * * * * A n a l y s i s o f V a r i a n c e * * * * * * * * *

63 cases accepted.

0 cases rejected because of out-of-range factor values. 0 cases rejected because of missing data.

1 non-empty cell.

1 design will be processed.

Adjusted WITHIN CELLS Correlations with Std. Devs. on Diagonal

LnROA LnROE LnNPM

LnROA ,60917

LnROE ,97796 ,62681

LnNPM ,85350 ,84662 ,64930

Statistics for ADJUSTED WITHIN CELLS correlations

Log(Determinant) = -4,44864

Bartlett test of sphericity = 254,31364 with 3 D. F.

Significance = ,000

F(max) criterion = 1,13609 with (3;59) D. F.

Adjusted WITHIN CELLS Variances and Covariances

LnROA LnROE LnNPM

LnROA ,37109

LnROE ,37342 ,39288

LnNPM ,33759 ,34456 ,42159

Adjusted WITHIN CELLS Sum-of-Squares and Cross-Products

LnROA LnROE LnNPM LnROA 21,89418

LnROE 22,03153 23,18021

*** * * * A n a l y s i s o f V a r i a n c e --Design 1 * * * * * EFFECT .. WITHIN CELLS Regression

Adjusted Hypothesis Sum-of-Squares and Cross-Products

LnROA LnROE LnNPM

LnROA 27,17372

LnROE 31,05869 36,13562

LnNPM 23,57389 26,80643 20,49338

Multivariate Tests of Significance (S = 3, M = -1/2, N = 27 1/2)

Test Name Value Approx. F Hypoth. DF Error DF Sig. of F

Pillais ,95742 9,21835 9,00 177,00 ,000

Hotellings 2,42599 15,00523 9,00 167,00 ,000

Wilks ,23564 12,51538 9,00 138,87 ,000

Roys ,66918

Eigenvalues and Canonical Correlations

Root No. Eigenvalue Pct. Cum.Pct. Canon Cor. Sq. Cor 12,02279 83,37971 83,37971 ,81803 ,66918

2,40139 16,54520 99,92491 ,53518 ,28642

3,00182 ,07509 100,00000 ,04264 ,00182

Dimension Reduction Analysis

Roots Wilks L F Hypoth. DF Error DF Sig. of F

1 TO 3 ,235612,51538 9,00 138,87 ,000 2 TO 3 ,712285,36149 4,00 116,00 ,001

3 TO 3 ,99818,10748 1,00 59,00 ,744

EFFECT .. WITHIN CELLS Regression (Cont.) Univariate F-tests with (3;59) D. F.

Variable Sq.Mul.R Adj.R-sq. Hypoth.MS Error MS F Sig. of F LnROA ,55380 ,53111 9,05791 ,3710924,40906 ,000 LnROE ,60921 ,58934 12,04521 ,3928830,65836 ,000 LnNPM ,45172 ,42385 6,83113 ,4215916,20334 ,000

Raw canonical coefficients for DEPENDENT variables Function No.

Variable 1 2 3

LnROA 2,21531 5,51343 -3,33619

LnROE -3,12920 -4,78464 ,65077

Standardized canonical coefficients for DEPENDENT variables Function No.

Variable 1 2 3

LnROA ,97077 4,90484 -2,96793

LnROE -,86072 -4,67992 ,63653

LnNPM ,22274 ,27042 2,55623

Correlations between DEPENDENT and canonical variables Function No.

Variable 1 2 3

LnROA ,83589 ,54869 ,01479

LnROE -,91892 ,39255 ,03854

LnNPM ,74170 ,53932 ,39878

Variance in dependent variables explained by canonical variables

CAN.VAR. Pct Var DEP Cum Pct DEP Pct Var COV Cum Pct COV

1 69,77506 69,77506 46,69204 46,69204

2 24,86737 94,64243 7,12253 53,81457

3 5,35757 100,00000 ,00974 53,82431

Raw canonical

COVARIATE

LnDAR LnLDER LnTIER

coefficients for COVARIATES

Function No.

1 2 3

-,83178 -2,54638 -2,92670 -,43463 -,20767 1,26715 -,77265 ,62970 -,20866

Standardized canonical coefficients for COVARIATES CAN. VAR.

COVARIATE 1 2 3

LnDAR -,38911 -,69202 -,79538

LnLDER -,36051 -,17225 1,05106

LnTIER -,75945 ,61894 -,20509

Correlations between COVARIATES and canonical Variables CAN. VAR.

Covariate 1 2 3

LnDAR -,64712 -,77562 -,31477

LnLDER -,56402 -,46622 ,68156

Variance in covariates explained by canonical variables

CAN. VAR. Pct Var DEP Cum Pct DEP Pct Var COV Cum Pct COV

1 26,95292 26,95292 40,27756 40,27756

2 11,47346 38,42638 40,05811 80,33567

3 ,03576 38,46214 19,66433 100,00000

Regression analysis for WITHIN CELLS error term --- Individual Univariate ,9500 confidence intervals Dependent variable .. LnROA

COVARIATE B Beta Std.Err. t -Value Sig.of t Lower -95% CL- Upper LnDAR ,2041163699 ,0623553374 ,31992 ,63803 ,526 -,43603 ,84427

LnLDER ,2108479553 ,1965921351 ,10488 2,01044 ,049 ,00099 ,42071 LnTIER ,6343950430 ,7009280723 ,07878 8,05225 ,000 ,47675 ,79204

Dependent variable .. LnROE

COVARIATE B Beta Std.Err. t-Value Sig.of t lower -95% CL- Upper LnDAR ,5247766471 ,1458088052 ,32918 1,59421 ,116 -,133911 ,18346 LnLDER ,2789265693 ,2365375444 ,10791 2,58474 ,012 ,06299

,49486 LnTIER ,6971579040 ,7005808819 ,08107 8,59992 ,000 ,53495

,85937

Dependent variable .. LnNPM

COVARIATE B Beta Std.Err. t-Value Sig.of t Lower -95% CL- Upper LnDAR ,0718328891 ,0228216802 ,34099 ,21066 ,834 -,61049 ,75415 LnLDER ,1927329590 ,1868879146 ,11179 1,72414 ,090 -,03095 ,41641 LnTIER ,5534482016 ,6359443845 ,08397 6,59066 ,000 ,38542 ,7214

* * * * * A n a l y s i s o f V a r i a n c e --Design 1 * * * * * EFFECT .. CONSTANT

Adjusted Hypothesis Sum-of-Squares and Cross-Products

LnROA LnROE LnNPM

LnROA 33,44498

LnROE 26,00673 20,22277

LnNPM 34,54113 26,85909 35,67320

Multivariate Tests of Significance (S = 1, M = 1/2, N = 27 1/2)

Test Name Value Exact F Hypoth. DF Error DF Sig. of F

Pillais ,7745465,27120 3,00 57,00 ,000

Hotellings 3,43533 65,27120 3,00 57,00 ,000

Wilks ,2254665,27120 3,00 57,00 ,000

Eigenvalues and Canonical Correlations

Root No. Eigenvalue Pct. Cum. Pct. Canon Cor.

1 3,43533 100,00000 100,00000 ,88008

EFFECT .. CONSTANT (Cont.)

Univariate F-tests with (1;59) D. F.

Variable Hypoth.SS Error SS Hypoth. MS Error MS F Sig.of F LnROA 33,44498 21,89418 33,44498 ,37109 90,12686 ,000 LnROE 20,22277 23,18021 20,22277 ,39288 51,47250 ,000 LnNPM 35,67320 24,87367 35,67320 ,42159 84,61636 ,000

EFFECT .. CONSTANT (Cont.)

Raw discriminant function coefficients Function No.

Variable 1

LnROA 6,13114 LnROE -5,61517 LnNPM ,67484

Standardized discriminant function coefficients Function No.

Variable 1

LnROA 3,73490 LnROE -3,51962 LnNPM ,43817

Estimates of effects for canonical variables Canonical Variable

Parameter 1

1 -8,54841

Correlations between DEPENDENT and canonical variables Canonical Variable

Variable 1

DAFTAR PUSTAKA

Akhtar, S., Javed, B., Maryam, A. dan Sadia, H, 2012. “Relationship between Financial Leverage and Financial Performance: Evidence from Fuel & Energy Sector of Pakistan”, European Journal of Business andManagement, Vol 4, No.11.

Brigham dan Houston, 2006. Dasar – Dasar Manajemen Keuangan, Buku 2, Edisi 10, Salemba Empat, Jakarta.

_____________________ , 2010. Dasar – Dasar Manajemen Keuangan, Buku 1, Edisi 11, Salemba Empat, Jakarta.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Penerbit Andi, Yogyakarta.

Indonesia Stock Exchange.2011.laporan keuangan tahunan/detail/softcopy laporan keuangan.www.idx.co.id. 3 Oktober 2014

Indonesia Stock Exchange.2012.laporan keuangan tahunan/detail/softcopy laporan keuangan.www.idx.co.id. 3 Oktober 2014

Indonesia Stock Exchange.2013.laporan keuangan tahunan/detail/softcopy laporan keuangan.www.idx.co.id. 3 Oktober 2014

Keown, Arthur. J. et.al, 2000. Basic Financial Management, Alih Bahasa Chaerul D dan Dwi Sulistyorini, Dasar-Dasar Manajemen Keuangan, Buku 2, Salemba Empat, Jakarta.

Lubis, Ade Fatma dan Adi Syah Putra, 2014. Manajemen Keuangan Sebagai Alat untuk Pengambilan Keputusan, USU Press, Medan.

Mahmoudi, Somayyeh, 2014, “The Effect of Leverage on Cement Industry Profitability”, Jurnal Akuntansi, Vol. 40, hal 673-676.

Pratheepkanth, Puwanenthiren, 2011. “Capital structure and financial performance evidence from selected business companies in Colombo stock exchange Sri Lanka”, Vol. – II, Issue –2.

Priyatno, Duwi, 2009. SPSS untuk Analisis Korelasi, Regresi dan Multivariat,

Putra, Agus Rizky Permana, 2011. ”Pengaruh Struktur Modal dan Modal Kerja Terhadap Profitabilitas (ROE) pada PT. Kalbe Farma Tbk. yang terdaftar di Bursa Efek Indonesia”, Skripsi, Jurusan Akuntansi Fakultas Ekonomi, Universitas Komputer Indonesia, Bandung.

Rehman, Syed Shah Fasih Ur, 2013, “Relationship between Financial Leverage and Financial Performance: Empirical Evidence of Listed Sugar Companies of Pakistan”, Vol.13, Issue-8

Santoso, Singgih, 2014. Statistik Multivariat, PT.Elex Media Komputindo, Jakarta.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi Empat. Yogyakarta.

Sawir, Agnes. 2004. Kebijakan Pendanaan dan Restruktrisasi Perusaaan, PT Gramedia Pustaka Utama, Jakarta.

Siregar, Suzanna Lamria, 2005. “Korelasi Kanonikal: Komputasi dengan Menggunakan SPSS dan Interpretasi Hasil Analisis”, Fakultas Ekonomi, Universitas Gunadarma, Jakarta.

Sugiyono, 2007. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Warsono, 2003. Manajemen Keuangan Perusahaan, Jilid 1, Bayumedia, Malang.

Widyaningrum, Listyarini, 2009. ”Hubungan Antara Leverage Keuangan dengan Tingkat Aktivitas Investasi Perusahaan Manufaktur di Bursa Efek Indonesia”, Skripsi, Jurusan Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Yahya, Syarief Dienan, 2011. “Analisis Pengaruh Leverage Keuangan Terhadap Profitabilitas Perusahaan Telekomunikasi yang Terdaftar di BEI”, Skripsi,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya

bersifat kausalitas. Penelitian ini bertujuan untuk mengetahui hubungan antara

leverage keuangan dengan profitabilitas perusahaan. Oleh karena itu, penelitian ini termasuk dalam jenis penelitian asosiatif, dimana hubungan antar variabel tersebut

dirumuskan dalam hipotesis penelitian, yang akan diuji kebenarannya (Sugiyono,

2007:7). Dengan demikian penelitian ini bertujuan untuk menguji hipotesis.

(Hypothesis Testing). Adapun variabel yang akan diteliti adalah DAR, LDER, TIER sebagai variabel independen (X1, X2, X3) mempunyai hubungan dengan

ROA, ROE, dan NPM sebagai variabel dependen (Y1, Y2, Y3)

3.2 Tempat dan Waktu Penelitian

Guna memperoleh data yang diperlukan dalam penulisan skripsi yang

berjudul “Hubungan antara Leverage Keuangan dengan Profitabilitas Perusahaan”, maka peneliti mengadakan penelitian pada Perusahaan Manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2013 melalui

website resmi www.idx.co.id. Waktu penelitian direncanakan selama 4 (empat)

Variabel yang digunakan oleh peneliti adalah sebagai berikut:

1. Variabel independen (bebas)

Sugiyono (2007:59) memberikan pengertian bahwa variabel

bebas merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat) variabel

lain. Variabel independen dalam penelitian ini adalah leverage keuangan. Leverage keuangan merupakan penggunaan dana yang disertai dengan beban tetap (pendanaan dengan utang). Leverage keuangan diukur melalui rasio solvabilitas/pengungkit. Rasio

pengungkit adalah rasio untuk mengetahui kemampuan perusahaan

dalam membayar kewajiban jika perusahaan tersebut dilikuidasi

(Darsono, 2005:54). Rasio leverage keuangan yang digunakan dalam penelitian ini adalah: a. Debt to Asset Ratio (DAR)

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan

menunjukkan persentase aktiva perusahaan yang didukung oleh hutang.

Rasio ini juga menyediakan informasi tentang kemampuan perusahaan

dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa

mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi

menunjukkan peningkatan dari risiko pada kreditor. (Darsono, 2005:54).

DAR dapat diukur dengan rumus :

b. Long term Debt to Equity Ratio (LDER)

Rasio ini menujukkan perbandingan antara klaim keuangan jangka

panjang yang digunakan untuk mendanai kesempatan investasi jangka

panjang dengan pengembalian jangka panjang pula (Brigham, 1996:543

dalam Widyaningrum, 2009:26). Rasio ini dapat diukur dengan rumus:

LDER = Total Kewajiban Jangka Panjang Total Ekuitas

c. Time Interest Earned Ratio (TIER)

Rasio ini berguna untuk mengetahui kemampuan laba dalam membayar

biaya bunga untuk periode sekarang. Investor dan kreditor lebih menyukai

rasio yang tinggi karena rasio yang tinggi menunjukkan margin keamanan dari

investasi yang dilakukan (Darsono, 2005:55). Rasio ini dapat diukur dengan

rumus:

TIER = EBIT (Earning Before Interest & Tax) Biaya Bunga

2. Variabel dependen (terikat)

Sugiyono (2007:59) menyatakan bahwa variabel terikat merupakan

variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas. Variabel dependen dalam penelitian ini adalah profitabilitas

perusahaan. Profitabilitas mencerminkan hasil akhir dari seluruh kebijakan

keuangan dan keputusan operasional perusahaan (Brigham, 2010:146). Rasio

a. Return on Asset (ROA)

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap satu rupiah aset yang digunakan. Rasio ini juga

memberikan ukuran yang lebih baik atas profitabilitas karena menunjukkan

keefektifan manajemen dalam menggunakan aktivanya untuk memperoleh

pendapatan (Darsono, 2005:57). ROA dapat diukur dengan rumus:

ROA = Laba Bersih Setelah Pajak Total Aktiva

b. Return on Equity (ROE)

Rasio ini berguna untuk mengetahui besarnya kembalian yang

diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Semakin

tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian

yang lebih besar pada pemegang saham (Darsono, 2005:57). ROE dapat

diukur dengan rumus:

ROE = Laba Bersih Setelah Pajak Total Ekuitas

c. Net Profit Margin (NPM)

Alat analisis yang dipakai untuk melihat besarnya laba bersih yang diperoleh

perusahaan pada setiap penjualan yang dilakukan. (Darsono, 2005:56). NPM dapat

Secara ringkas, definisi operasional variabel yang digunakan dalam

penelitia ini dapat dilihat pada tabel 3.1 berikut ini:

Tabel 3.1

Definisi Operasional Variabel

No Variabel Konsep Variabel Parameter Skala

1

Debt to Asset Ratio- DAR (X1)

Rasio ini berguna untuk mengetahui persentase aktiva perusahaan yang didukung oleh hutang.

Total Kewajiban DAR = Rasio Total Aktiva 2 Long Term Debt to Equity Ratio-LDER (X2)

Rasio ini berguna untuk mengukur bagian dari modal sendiri yang dijadikan jaminan untuk hutang jangka panjang.

Total Kewajiban Jangka Panjang

LDER = Rasio

Total Ekuitas 3 Time Interest Earned Ratio-TIER (X3)

Rasio ini berguna untuk mengetahui kemampuan laba dalam membayar biaya bunga untuk periode sekarang dengan membandingkan laba sebelum bunga dan pajak terhadap biaya bunga.

EBIT

(Earning Before Interest & Tax)

Rasio TIER = Biaya Bunga 4 Return on Assets-ROA (Y1)

Rasio ini berguna untuk mengetahui kemampuan perusahaan dan keefektifan manajemen untuk

menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan.

Laba Bersih Setelah Pajak

ROA = Rasio

Total Aktiva

5

Return on Equity-ROE (Y2)

Rasio ini berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik.

Laba Bersih Setelah Pajak

Rasio ROE = Total Ekuitas 6 Net Profit Margin- NPM (Y3)

Rasio ini berguna untuk mengetahui besarnya laba bersih yang diperoleh perusahaan pada setiap penjualan yang dilakukan.

Laba Bersih Setelah Pajak

NPM = Rasio

3.4 Populasi dan Sampel Penelitian

Sugiyono (2007:115) memberikan pengertian bahwa, “Populasi adalah

wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 yaitu

sebanyak 138 perusahaan yang dibagi ke dalam 19 jenis kelompok usaha.

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut” (Sugiyono, 2007:116). Teknik penentuan sampel dalam

penelitian ini dilakukan dengan metode purposive sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Adapun kriteria yang

ditentukan oleh peneliti adalah :

1. Perusahaan tersebut terdaftar di BEI dan telah mempublikasikan laporan

keuangannya selama kurun waktu 2011-2013

2. Perusahaan tersebut tidak delisting pada periode pengamatan 3. Perusahaan tersebut tidak merugi selama tahun 2011-2013

4. Proporsi hutang perusahaan tidak melebihi 50% dari total pasivanya.

Berdasarkan kriteria tersebut, peneliti menetapkan sebanyak 32 sampel

perusahaan manufaktur. Tabel 3.2 berikut adalah daftar perusahaan yang terpilih

menjadi sampel penelitian, di mana proses seleksi sampel dapat dilihat pada

Tabel 3.2

Daftar Sampel Penelitian

No Nama Perusahaan

1 APLI (Asiaplast Industries Tbk)

2 ARNA (Arwana Citra Mulia Tbk) 3 AUTO (Astra Auto Part Tbk)

4 CPIN (Charoen Pokphand Indonesia Tbk)

5 CTBN (Citra Turbindo Tbk)

6 DVLA (Darya Varia Laboratoria Tbk)

7 GGRM (Gudang Garam Tbk)

8 ICBP (Indofood CBP Sukses Makmur Tbk)

9 IGAR (Champion Pasific Indonesia Tbk) 10 INDS (Indospring Tbk)

11 INTP ( Indocement Tunggal Prakasa Tbk )

12 JPRS (Jaya Pari Steel Tbk)

13 KAEF (Kimia Farma Tbk)

14 KBLI (KMI Wire and Cable Tbk)

15 KICI (Kedaung Indag Can Tbk)

16 LMSH (Lionmesh Prima Tbk)

17 LPIN (Multi Prima Sejahtera Tbk) 18 MBTO (Martina Berto Tbk)

19 MERK (Merck Tbk)

20 PY FA (Pyridam Farma Tbk)

21 SMCB ( Holcim Indonesia Tbk )

22 SMGR ( Semen Gresik Tbk )

23 SMSM (Selamat Sempurna Tbk)

24 SQBI (Taisho Pharmaceutical Indonesia Tbk)

25 SRSN (Indo Acitama Tbk) 26 STTP (Siantar Top Tbk)

27 TOTO (Surya Toto Indonesia Tbk)

28 TRST (Trias Sentosa Tbk)

29 TSPC (Tempo Scan Pasific Tbk)

30 UNIC (Unggul Indah Cahaya Tbk)

3.5 Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif. Penelitian ini

menggunakan jenis data panel, yakni gabungan antara data runtut waktu (time series) dan data silang (cross section). Bila dilihat dari sumber datanya, penelitian ini menggunakan data sekunder, yaitu Laporan keuangan tahunan dari setiap

perusahaan yang merupakan sampel penelitian tahun 2011-2013 yang diperoleh

dari situs resmi www.idx.co.id dan Indonesian Capital Market Directory (ICMD).

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan metode

dokumentasi atas data sekunder berupa laporan keuangan masing-masing

perusahaan. Pengumpulan data sekunder diperoleh dari media internet dengan cara

mendownload melalui situs www.idx.co.id serta melalui Indonesian Capital Market Directory untuk memperoleh data mengenai laporan keuangan dari perusahaan sampel yang terpilih untuk tahun 2011-2013.

3.7 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik Korelasi Kanonikal (Canonical Correlation) dengan menggunakan software SPSS. Analisis korelasi kanonikal merupakan model statistik multivariate yang digunakan untuk menguji hubungan (korelasi) antara

dua set (himpunan) variabel yang terdiri dari lebih dari satu variabel dependen (set

semua analisis statistika multivariate, analisis korelasi kanonikal didahului dengan

pengujian data dan pengujian asumsi klasik. Langkah-langkah analisis dalam

penelitian ini adalah sebagai berikut:

3.7.1 Uji Data : Data Pencilan (Outlier)

Uji data outlier dilakukan untuk menguji ada tidaknya outlier pada

setiap variabel secara terpisah. Outlier adalah data yang secara nyata

berbeda dengan data-data yang lain (Santoso 2014:32). Dari definisi

tersebut dapat dikatakan bahwa data outlier adalah data yang memiliki

karakteristik unik yang sangat berbeda jauh dari observasi-observasi

lainnya. Uji data outlier dalam statistik multivariat dapat dilakukan dengan

penyajian dalam bentuk BOXPLOT yang akan mendeteksi adanya outlier

dalam tiap variabel. Dalam hal ini peneliti akan melakukan penghapusan

data outlier, agar himpunan data benar-benar bebas dari outlier.

3.7.2 Uji Asumsi Klasik

Uji Asumsi klasik dalam metode statistik multivariat meliputi:Uji

Normalitas, Heteroskedastisitas, Multikolinearitas, dan Linearitas (Siregar,

2006:6). Variabel penelitian yang tidak memenuhi asumsi klasik akan

a. Uji Normalitas

Santoso (2014:43) menyatakan bahwa tujuan uji normalitas data

adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau

mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng

(bell shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak membelok ke kanan

maupun ke kiri.

Uji normalitas pada multivariat sebenarnya sangat kompleks

karena harus dilakukan pada seluruh variabel secara bersama-sama.

Namun, uji ini bisa juga dilakukan pada setiap variabel, dengan logika

bahwa jika secara individual masing-masing variabel memenuhi asumsi

normalitas, maka secara bersama-sama (multivariat) variabel-variabel

tersebut juga bisa dianggap memenuhi asumsi normalitas.

Dalam pengujian normalitas, peneliti menggunakan analisis grafik

dan analisis statistik. Dalam analisis grafik, dilakukan dengan melihat

grafik histogram dan normal probability plot. Pada grafik histogram dapat diamati apakah grafik membentuk lonceng (bell shaped), tidak condong ke kiri atau ke kanan. Selain itu pada normal probability plot dapat dilihat apakah titik-titiknya menyebar di sepanjang garis diagonal.

Sedangkan dalam analisis statistik, dilakukan dengan alat uji

b.Uji Heteroskedastisitas

Ghozali (dalam Widyaningrum, 2009:29) memberikan definisi

bahwa uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain. Jika variance sama, dan ini yang

seharusnya terjadi maka dikatakan homoskedastisitas.

Untuk pengujian heteroskedastisitas, peneliti menggunakan alat

analisis grafik (Scatterplot) dan analisis statistik. Pada analisis grafik Scatterplot, deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel dependen yaitu

ZPRED dengan residualnya SRESID. Jika tidak ada pola tertentu pada

grafik Scatterplot maka tidak terjadi heteroskedastisitas dengan kata lain

homoskedastisitas.

Sedangkan dengan analisis statistik, uji heteroskedastisitas

dilakukan dengan korelasi Spearman’s rho yaitu mengkorelasikan variabel

independen dengan nilai unstandardized residual. Pengujian menggunakan

tingkat signifikansi 5% dengan uji 2 sisi. Jika korelasi antara variabel

independen >5% maka dapat dikatakan bahwa tidak terjadi masalah

heteroskedastisitas.

c.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Untuk

dari hasil output SPSS dengan melihat nilai tolerance dan Variance

inflation factor (VIF). Nilai yang umum dipakai untuk mendeteksi adanya

gejala multikolineritas adalah Jika Tolerance < 0,1 sedangkan VIF > 10

(Ghozali, 2005:92 dalam Widyaningrum, 2009:29).

d. Uji Linearitas

Linearitas adalah keadaan di mana hubungan antara variabel

dependen dengan variabel independen bersifat linier (garis lurus) dalam

range variabel independen tertentu. (Santoso, 2014:51)

Uji linearitas dalam analisis korelasi kanonikal dilakukan dengan

melakukan analisis korelasi-regresi linear dengan berturut-turut

menggunakan variabel ROA, ROE dan NPM sebagai variabel dependen.

Korelasi dianggap linear dengan memperhatikan nilai R Square pada taraf

nyata 0.01. (Siregar, 2006:8).

3.7.3 Uji Hipotesis

Uji hipotesis penelitian dilakukan dengan model statistika Analisis

Korelasi Kanonikal (Canonical Correlation) yang merupakan model

multivariat dengan mengidentifikasi dan menganalisis hubungan antar set

variabel dependen dengan set variabel independen.

Analisis korelasi kanonikal harus memenuhi beberapa asumsi

klasik, diantaranya: variabel dan tiap-tiap fungsi dalam korelasi kanonikal

fungsi korelasi kanonikal, tidak terjadi heteroskedastisitas, serta

berhubungan secara linear terhadap masing-masing variabel dependen.

Proses Korelasi Kanonik dalam SPSS dilakukan dengan

menggunakan Syntax Editor melalui pembuatan perintah pada SPSS, kemudian dieksekusi (run) untuk menghasilkan output.

Persamaan korelasi kanonial penelitian ini dinyatakan dalam

persamaan berikut:

Y1 + Y2 + Y3 = X1 + X2 + X3 Keterangan:

Set variabel dependen

Set variabel independen

Y1 = ROA (Return on Assets)

Y2 = ROE (Return on Equity)

Y3 = NPM (Net Profit Margin)

X1 = DAR (Debt to Asset Ratio)

X2 = LDER(Long term Debt to Equity Ratio)

X3 = TIER (Time Interest Earned Ratio)

Setelah didapat persamaan korelasi tersebut, maka langkah yang

akan dilakukan dalam analisis korelasi kanonikal selanjutnya adalah: a.

Mendapatkan satu atau lebih fungsi kanonikal dengan melihat tingkat

b. Interpretasi Kanonikal Variate dengan menganalisis fungsi kanonikal yang

telah ditentukan dan menentukan pentingnya masing-masing variabel awal

(original) di dalam hubungan kanonikal. Ada dua metode yang digunakan,

yaitu :

1) Canonical Weight (Bobot Kanonikal)

Variabel yang memiliki angka weight relatif besar (di atas 0,5) dianggap memberikan kontribusi lebih pada variat dan sebaliknya.

2) Canonical Loading (Muatan Kanonikal)

Muatan kanonikal mengukur korelasi linear sederhana antara variabel awal

(original) dalam variabel dependen atau independen dan set canonical variate. Metode ini juga menyatakan korelasi variabel terhadap variat di mana variabel bergabung dalam setiap fungsi kanonikal.

Untuk selanjutnya, output dari ketiga cannonical weight, cannonical

loadings maupun cannonical cross loading dapat diinterpretasikan sebagai

berikut:

a. Koefisien Korelasi

Besaran angka koefisien korelasi menunjukkan kuat atau

lemahnya hubungan antarvariabel yang diteliti.

∑ Besaran koefisien korelasi berada antara -1 s.d 1

∑ Besaran koefisien korelasi -1 & 1 adalah korelasi yang sempurna ∑ Koefisien korelasi 0 dianggap tidak berhubungan antara variabel

b. Arah Hubungan

Tanda dari angka koefisien korelasi menunjukkan arah

hubungan antarvariabel yang diteliti (positif/negatif).

∑ Hubungan positif, untuk koefisin 0 s.d 1

∑ Hubungan negatif, untuk koefisien 0 s.d -1

∑ Tidak berhubungan, untuk koefisien 0

3.8 Jadwal Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini, peneliti akan memaparkan hasil analisis data yang telah

terkumpul. Hasil analisis bertujuan untuk mengetahui apakah terdapat hubungan

antara leverage keuangan (melalui rasio DAR, LDER dan TIER) dengan

profitabilitas perusahaan (melalui rasio ROA, ROE dan NPM). Analisis data

dilakukan sesuai dengan metode yang telah ditentukan pada bab sebelumnya.

Sebelum memaparkan hasil analisis, peneliti terlebih dahulu menyajikan data

penelitian.

4.1 Data Penelitian

Berikut ini peneliti akan menyajikan data variabel penelitian yang telah

terkumpul dari sumber data yang telah dijelaskan pada bab III. Data variabel

penelitian akan disajikan Tabel 4.1 yang menyajikan variabel penelitian tahun

2011, Tabel 4.2 yang menyajikan variabel penelitian tahun 2012, dan Tabel 4.3

yang menyajikan variabel penelitian tahun 2013 untuk masing-masing

1. Data Variabel Penelitian Tahun 2011

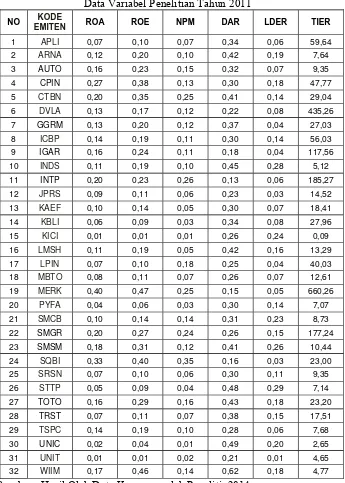

[image:33.612.147.492.186.669.2]Data Variabel Penelitian Tahun 2011 disajikan pada tabel 4.1 berikut ini:

Tabel 4.1

Data Variabel Penelitian Tahun 2011

NO KODE

EMITEN ROA ROE NPM DAR LDER TIER

1 APLI 0,07 0,10 0,07 0,34 0,06 59,64

2 ARNA 0,12 0,20 0,10 0,42 0,19 7,64

3 AUTO 0,16 0,23 0,15 0,32 0,07 9,35

4 CPIN 0,27 0,38 0,13 0,30 0,18 47,77

5 CTBN 0,20 0,35 0,25 0,41 0,14 29,04

6 DVLA 0,13 0,17 0,12 0,22 0,08 435,26

7 GGRM 0,13 0,20 0,12 0,37 0,04 27,03

8 ICBP 0,14 0,19 0,11 0,30 0,14 56,03

9 IGAR 0,16 0,24 0,11 0,18 0,04 117,56

10 INDS 0,11 0,19 0,10 0,45 0,28 5,12

11 INTP 0,20 0,23 0,26 0,13 0,06 185,27

12 JPRS 0,09 0,11 0,06 0,23 0,03 14,52

13 KAEF 0,10 0,14 0,05 0,30 0,07 18,41

14 KBLI 0,06 0,09 0,03 0,34 0,08 27,96

15 KICI 0,01 0,01 0,01 0,26 0,24 0,09

16 LMSH 0,11 0,19 0,05 0,42 0,16 13,29

17 LPIN 0,07 0,10 0,18 0,25 0,04 40,03

18 MBTO 0,08 0,11 0,07 0,26 0,07 12,61

19 MERK 0,40 0,47 0,25 0,15 0,05 660,26

20 PYFA 0,04 0,06 0,03 0,30 0,14 7,07

21 SMCB 0,10 0,14 0,14 0,31 0,23 8,73

22 SMGR 0,20 0,27 0,24 0,26 0,15 177,24

23 SMSM 0,18 0,31 0,12 0,41 0,26 10,44

24 SQBI 0,33 0,40 0,35 0,16 0,03 23,00

25 SRSN 0,07 0,10 0,06 0,30 0,11 9,35

26 STTP 0,05 0,09 0,04 0,48 0,29 7,14

27 TOTO 0,16 0,29 0,16 0,43 0,18 23,20

28 TRST 0,07 0,11 0,07 0,38 0,15 17,51

29 TSPC 0,14 0,19 0,10 0,28 0,06 7,68

30 UNIC 0,02 0,04 0,01 0,49 0,20 2,65

31 UNIT 0,01 0,01 0,02 0,21 0,01 4,65

32 WIIM 0,17 0,46 0,14 0,62 0,18 4,77

Berdasarkan tabel 4.1, dapat disimpulkan bahwa pada tahun 2011, nilai

ROA tertinggi sebesar 0,40 terdapat pada PT. Merck Tbk, sedangkan nilai ROA

terendah sebesar 0,07 terdapat pada PT. Asiaplast Industries Tbk, PT. Multi Prima

Sejahtera Tbk, PT. Indo Acitama Tbk dan PT. Trias Sentosa Tbk. Nilai ROE

tertinggi sebesar 0,47 terdapat pada PT. Merck Tbk, sedangkan nilai ROE

terendah sebesar 0,01 terdapat pada PT. Kedaung Indag Can Tbk dan PT.

Nusantara Inti Corpora Tbk. Nilai NPM tertinggi sebesar 0,35 terdapat pada PT.

Taisho Pharmaceutical Indoneisa Tbk, sedangkan nilai NPM terendah sebesar 0,01

terdapat pada PT. Kedaung Indag Can Tbk dan PT. Unggul Indah Cahaya Tbk.

Nilai DAR tertinggi sebesar 0,62 terdapat pada PT. Wismilak Inti Makmur Tbk,

sedangkan nilai DAR terendah sebesar 0,13 terdapat pada PT. Indocement

Tunggal Prakasa Tbk. Nilai LDER tertinggi sebesar 0,29 terdapat pada PT. Siantar

Top Tbk, sedangkan nilai LDER terendah sebesar 0,01 terdapat pada PT.

Nusantara Inti Corpora Tbk. Nilai TIER tertinggi sebesar 660,26 terdapat pada PT.

Lion Metal Works Tbk , sedangkan nilai TIER terendah sebesar 0,02 terdapat

2. Data Variabel Penelitian Tahun 2012

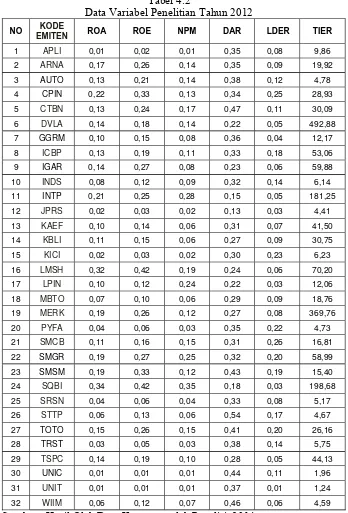

[image:35.612.145.493.188.701.2]Data Variabel Penelitian Tahun 2012 disajikan pada tabel 4.2 berikut ini:

Tabel 4.2

Data Variabel Penelitian Tahun 2012

NO KODE

EMITEN ROA ROE NPM DAR LDER TIER

1 APLI 0,01 0,02 0,01 0,35 0,08 9,86

2 ARNA 0,17 0,26 0,14 0,35 0,09 19,92

3 AUTO 0,13 0,21 0,14 0,38 0,12 4,78

4 CPIN 0,22 0,33 0,13 0,34 0,25 28,93

5 CTBN 0,13 0,24 0,17 0,47 0,11 30,09

6 DVLA 0,14 0,18 0,14 0,22 0,05 492,88

7 GGRM 0,10 0,15 0,08 0,36 0,04 12,17

8 ICBP 0,13 0,19 0,11 0,33 0,18 53,06

9 IGAR 0,14 0,27 0,08 0,23 0,06 59,88

10 INDS 0,08 0,12 0,09 0,32 0,14 6,14

11 INTP 0,21 0,25 0,28 0,15 0,05 181,25

12 JPRS 0,02 0,03 0,02 0,13 0,03 4,41

13 KAEF 0,10 0,14 0,06 0,31 0,07 41,50

14 KBLI 0,11 0,15 0,06 0,27 0,09 30,75

15 KICI 0,02 0,03 0,02 0,30 0,23 6,23

16 LMSH 0,32 0,42 0,19 0,24 0,06 70,20

17 LPIN 0,10 0,12 0,24 0,22 0,03 12,06

18 MBTO 0,07 0,10 0,06 0,29 0,09 18,76

19 MERK 0,19 0,26 0,12 0,27 0,08 369,76

20 PYFA 0,04 0,06 0,03 0,35 0,22 4,73

21 SMCB 0,11 0,16 0,15 0,31 0,26 16,81

22 SMGR 0,19 0,27 0,25 0,32 0,20 58,99

23 SMSM 0,19 0,33 0,12 0,43 0,19 15,40

24 SQBI 0,34 0,42 0,35 0,18 0,03 198,68

25 SRSN 0,04 0,06 0,04 0,33 0,08 5,17

26 STTP 0,06 0,13 0,06 0,54 0,17 4,67

27 TOTO 0,15 0,26 0,15 0,41 0,20 26,16

28 TRST 0,03 0,05 0,03 0,38 0,14 5,75

29 TSPC 0,14 0,19 0,10 0,28 0,05 44,13

30 UNIC 0,01 0,01 0,01 0,44 0,11 1,96

31 UNIT 0,01 0,01 0,01 0,37 0,01 1,24

32 WIIM 0,06 0,12 0,07 0,46 0,06 4,59

Berdasarkan tabel 4.2, dapat disimpulkan bahwa pada tahun 2012, nilai

ROA tertinggi sebesar 0,34 terdapat pada PT. Taisho Pharmaceutical Indoneisa

Tbk, sedangkan nilai ROA terendah sebesar 0,01 terdapat pada PT. Asiaplast

Industries Tbk, PT. Unggul Indah Cahaya Tbk dan PT. Nusantara Inti Corpora

Tbk. Nilai ROE tertinggi sebesar 0,42 terdapat pada PT. Taisho Pharmaceutical

Indoneisa Tbk, sedangkan nilai ROE terendah sebesar 0,01 terdapat pada PT.

Unggul Indah Cahaya Tbk dan PT. Nusantara Inti Corpora Tbk. Nilai NPM

tertinggi sebesar 0,35 terdapat pada PT. Taisho Pharmaceutical Indoneisa Tbk,

sedangkan nilai NPM terendah sebesar 0,01 terdapat pada PT. Asiaplast Industries

Tbk, PT. Unggul Indah Cahaya Tbk dan PT. Nusantara Inti Corpora Tbk. Nilai

DAR tertinggi sebesar 0,54 terdapat pada PT. Siantar Top Tbk, sedangkan nilai

DAR terendah sebesar 0,13 terdapat pada PT. Jaya Pari Steel Tbk. Nilai LDER

tertinggi sebesar 0,26 terdapat pada PT. Holcim Indonesia Tbk, sedangkan nilai

LDER terendah sebesar 0,01 terdapat pada PT. Nusantara Inti Corpora Tbk. Nilai

TIER tertinggi sebesar 492,88 terdapat pada PT. Darya Varia Laboratoria Tbk ,

sedangkan nilai TIER terendah sebesar 1,24 terdapat pada PT. Nusantara Inti

3. Data Variabel Penelitian Tahun 2013

[image:37.612.146.493.193.705.2]Data Variabel Penelitian Tahun 2013 disajikan pada tabel 4.3 berikut ini :

Tabel 4.3

Data Variabel Penelitian Tahun 2013

NO KODE

EMITEN ROA ROE NPM DAR LDER TIER

1 APLI 0,01 0,01 0,01 0,28 0,08 4,42

2 ARNA 0,21 0,31 0,17 0,32 0,07 66,34

3 AUTO 0,08 0,11 0,10 0,24 0,04 7,70

4 CPIN 0,16 0,25 0,10 0,37 0,35 24,12

5 CTBN 0,14 0,25 0,16 0,45 0,08 30,40

6 DVLA 0,11 0,14 0,11 0,23 0,07 398,76

7 GGRM 0,09 0,15 0,08 0,42 0,04 8,86

8 ICBP 0,11 0,17 0,09 0,38 0,25 16,78

9 IGAR 0,11 0,24 0,05 0,28 0,08 41,57

10 INDS 0,07 0,08 0,09 0,20 0,09 6,72

11 INTP 0,19 0,22 0,27 0,14 0,04 118,97

12 JPRS 0,04 0,04 0,08 0,04 0,04 12,20

13 KAEF 0,09 0,13 0,05 0,34 0,06 30,48

14 KBLI 0,05 0,08 0,03 0,34 0,10 17,15

15 KICI 0,08 0,10 0,07 0,25 0,17 19,14

16 LMSH 0,10 0,13 0,06 0,22 0,03 33,98

17 LPIN 0,04 0,06 0,11 0,27 0,04 8,59

18 MBTO 0,03 0,04 0,03 0,26 0,10 4,76

19 MERK 0,25 0,34 0,15 0,27 0,07 551,62

20 PYFA 0,04 0,07 0,03 0,46 0,35 3,25

21 SMCB 0,06 0,11 0,10 0,41 0,33 9,34

22 SMGR 0,17 0,25 0,22 0,29 0,17 20,76

23 SMSM 0,21 0,35 0,15 0,41 0,17 16,16

24 SQBI 0,35 0,43 0,35 0,18 0,02 319,13

25 SRSN 0,04 0,05 0,04 0,25 0,05 5,49

26 STTP 0,08 0,16 0,07 0,53 0,25 4,78

27 TOTO 0,14 0,23 0,14 0,41 0,21 22,18

28 TRST 0,01 0,02 0,02 0,48 0,30 3,96

29 TSPC 0,12 0,17 0,09 0,29 0,05 44,07

30 UNIC 0,04 0,07 0,02 0,46 0,11 4,51

31 UNIT 0,01 0,01 0,01 0,47 0,02 1,21

32 WIIM 0,11 0,17 0,08 0,36 0,05 12,56

Berdasarkan tabel 4.3, dapat disimpulkan bahwa pada tahun 2013, nilai

ROA tertinggi sebesar 0,35 terdapat pada PT. Taisho Pharmaceutical Indoneisa

Tbk, sedangkan nilai ROA terendah sebesar 0,01 terdapat pada PT. Asiaplast

Industries Tbk, PT. TRIAS SENTOSA Tbk dan PT. Nusantara Inti Corpora Tbk.

Nilai ROE tertinggi sebesar 0,43 terdapat pada PT. Taisho Pharmaceutical

Indoneisa Tbk, sedangkan nilai ROE terendah sebesar 0,01 terdapat pada PT.

Asiaplast Industries Tbk dan PT. Nusantara Inti Corpora Tbk. Nilai NPM tertinggi

sebesar 0,35 terdapat pada PT. Taisho Pharmaceutical Indoneisa Tbk, sedangkan

nilai NPM terendah sebesar 0,01 terdapat pada PT. Asiaplast Industries Tbk, dan

PT. Nusantara Inti Corpora Tbk. Nilai DAR tertinggi sebesar 0,53 terdapat pada

PT. Siantar TOP Tbk, sedangkan nilai DAR terendah sebesar 0,04 terdapat pada

PT. Jaya Pari Steel Tbk. Nilai LDER tertinggi sebesar 0,35 terdapat pada PT.

Pyridam Farma Tbk, sedangkan nilai LDER terendah sebesar 0,02 terdapat pada

PT. Nusantara Inti Corpora Tbk. Nilai TIER tertinggi sebesar 551,62 terdapat pada

PT. MERC Tbk , sedangkan nilai TIER terendah sebesar 1,21 terdapat pada PT.

4.2 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi (Sugiyono, 2007:206). Deskripsi suatu data dilihat dari

nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum. Berikut ini

akan dijelaskan hasil statistik deskriptif data keuangan dan variabel penelitian

tahun dari tahun 2011-2013.

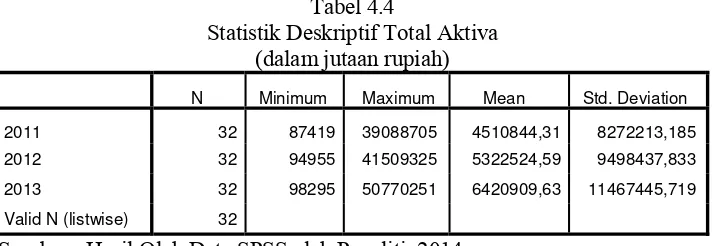

1. Total Aktiva

Statistik deskriptif total aktiva dari sampel perusahaan selama periode

[image:39.612.143.499.418.541.2]pengamatan 2011 sampai dengan tahun 2013 disajikan pada tabel 4.4 berikut ini :

Tabel 4.4

Statistik Deskriptif Total Aktiva (dalam jutaan rupiah)

N Minimum Maximum Mean Std. Deviation

2011 32 87419 39088705 4510844,31 8272213,185

2012 32 94955 41509325 5322524,59 9498437,833

2013 32 98295 50770251 6420909,63 11467445,719

Valid N (listwise) 32

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.4 di atas, dapat dilihat bahwa terjadi peningkatan total

aktiva dari tahun 2011 sampai dengan tahun 2013, baik dilihat dari nilai minimum,

2. Total Kewajiban

Statistik deskriptif total kewajiban dari sampel perusahaan selama periode

pengamatan 2011 sampai dengan tahun 2013 disajikan pada tabel 4.5 berikut ini :

Tabel 4.5

Statistik Deskriptif Total Kewajiban (dalam jutaan rupiah)

N Minimum Maximum Mean Std. Deviation

2011 32 23121 14537777 1377422,41 2741927,692

2012 32 28398 14903612 1682273,03 3101740,519

2013 32 14019 21353980 2144622,16 4242915,010

Valid N (listwise) 32

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.5 di atas, dapat dilihat bahwa terjadi peningkatan total

kewajiban dari tahun 2011 sampai dengan tahun 2013, dilihat dari nilai

maksimum, mean dan standar deviasi. Namun, berdasarkan nilai minimum terjadi

penurunan total kewajiban dari tahun 2011-2013.

3. Total Kewajiban Jangka Panjang

Statistik deskriptif total kewajiban jangka panjang dari sampel perusahaan

selama periode pengamatan 2011 sampai dengan tahun 2013 disajikan pada tabel

4.6 berikut ini :

Tabel 4.6

Statistik Deskriptif Total Kewajiban Jangka Panjang (dalam jutaan rupiah)

N Minimum Maximum Mean Std. Deviation

2011 32 3079 2157369 338414,03 564031,476

2012 32 3558 3589024 450059,81 856039,853

Berdasarkan tabel 4.6 di atas, dapat dilihat bahwa terjadi peningkatan total

kewajiban jangka panjang dari tahun 2011 sampai dengan tahun 2013, baik dilihat

dari nilai minimum, maksimum, mean maupun standar deviasi.

4. Total Ekuitas

Statistik deskriptif total ekuitas dari sampel perusahaan selama periode

pengamatan 2011 sampai dengan tahun 2013 disajikan pada tabel 4.7 berikut ini :

Tabel 4.7

Statistik Deskriptif Total Ekuitas (dalam jutaan rupiah)

N Minimum Maximum Mean Std. Deviation

2011 32 57202 24550928 3131465,50 5687628,646

2012 32 66557 26605713 3637781,88 6545547,596

2013 32 73976 29416271 4273727,56 7538926,200

Valid N (listwise) 32

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.7 di atas, dapat dilihat bahwa terjadi peningkatan total

ekuitas dari tahun 2011 sampai dengan tahun 2013, baik dilihat dari nilai

minimum, maksimum, mean maupun standar deviasi.

5. Penjualan

Statistik deskriptif data penjualan dari sampel perusahaan selama periode

Tabel 4.8

Statistik Deskriptif Data Penjualan (dalam jutaan rupiah)

N Minimum Maximum Mean Std. Deviation

2011 32 62958 41884352 4906816,69 8698554,904

2012 32 68736 49028696 5677683,37 10223297,078

2013 32 77231 55436954 6516145,38 11758010,960

Valid N (listwise) 32

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.8 di atas, dapat dilihat bahwa terjadi peningkatan

penjualan dari tahun 2011 sampai dengan tahun 2013, baik dilihat dari nilai

minimum, maksimum, mean maupun standar deviasi.

6. Laba Bersih

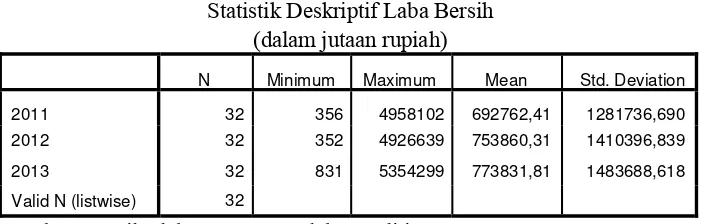

Statistik deskriptif data laba bersih dari sampel perusahaan selama periode

pengamatan 2011 sampai dengan tahun 2013 disajikan pada tabel 4.9 berikut ini :

Tabel 4.9

Statistik Deskriptif Laba Bersih (dalam jutaan rupiah)

N Minimum Maximum Mean Std. Deviation

2011 32 356 4958102 692762,41 1281736,690

2012 32 352 4926639 753860,31 1410396,839

2013 32 831 5354299 773831,81 1483688,618

Valid N (listwise) 32

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.9 di atas, dapat dilihat bahwa terjadi peningkatan laba

bersih dari tahun 2011 sampai dengan tahun 2013, baik dilihat dari nilai minimum,

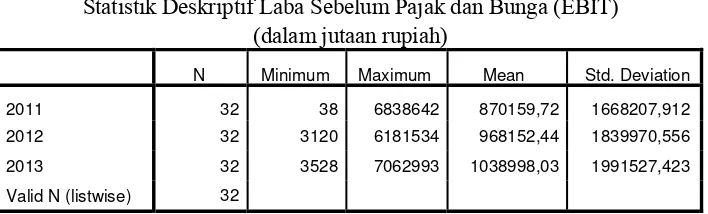

[image:42.612.144.495.450.562.2]7. Laba Sebelum Pajak dan Bunga (EBIT)

Statistik deskriptif data laba sebelum pajak dan bunga (EBIT) dari sampel

perusahaan selama periode pengamatan 2011 sampai dengan tahun 2013 disajikan

[image:43.612.144.498.240.347.2]pada tabel 4.10 berikut ini :

Tabel 4.10

Statistik Deskriptif Laba Sebelum Pajak dan Bunga (EBIT) (dalam jutaan rupiah)

N Minimum Maximum Mean Std. Deviation

2011 32 38 6838642 870159,72 1668207,912

2012 32 3120 6181534 968152,44 1839970,556

2013 32 3528 7062993 1038998,03 1991527,423

Valid N (listwise) 32

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.10 di atas, dapat dilihat bahwa terjadi peningkatan

laba sebelum pajak dan bunga (EBIT) dari tahun 2011 sampai dengan tahun

2013, dilihat dari nilai minimum, mean maupun standar deviasi. Namun

berdasarkan nilai maksimum, terjadi penurunan laba sebelum pajak dan bunga

(EBIT) dari tahun 2011 ke 2012. Setelah itu terjadi peningkatan dari tahun 2012

ke tahun 2013.

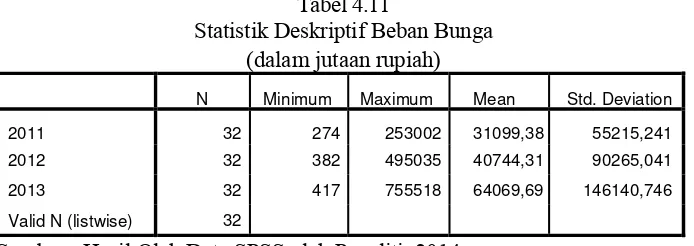

8. Beban Bunga

Statistik deskriptif data beban bunga dari sampel perusahaan selama

periode pengamatan 2011 sampai dengan tahun 2013 disajikan pada tabel 4.11

Tabel 4.11

Statistik Deskriptif Beban Bunga (dalam jutaan rupiah)

N Minimum Maximum Mean Std. Deviation

2011 32 274 253002 31099,38 55215,241

2012 32 382 495035 40744,31 90265,041

2013 32 417 755518 64069,69 146140,746

Valid N (listwise) 32

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.11 di atas, dapat dilihat bahwa terjadi peningkatan

beban bunga dari tahun 2011 sampai dengan tahun 2013, baik dilihat dari nilai

minimum, maksimum, mean maupun standar deviasi.

9. Variabel Penelitian

Statistik deskriptif variabel penelitian (DAR, LDER, TIER, ROA ROE dan

NPM) dari sampel perusahaan selama periode pengamatan 2011 sampai dengan

[image:44.612.147.494.473.629.2]tahun 2013 disajikan pada tabel 4.12 berikut ini :

Tabel 4.12

Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

DAR 96 ,04 ,62 ,3220 ,10396

LDER 96 ,01 ,35 ,1194 ,08505

TIER 96 ,09 660,26 60,2206 123,21439

ROA 96 ,01 ,40 ,1172 ,08237

ROE 96 ,01 ,47 ,1734 ,11468

NPM 96 ,01 ,35 ,1077 ,08016

Valid N (listwise) 96

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

96 (32 perusahaan selama 3 tahun). Dari tabel tersebut, dapat dijelaskan statistik

deskriptif masing-masing variabel, bahwa:

1. Variabel DAR memiliki nilai maksimum sebesar 0.62, nilai minimum

sebesar 0.04, nilai mean (rata-rata) sebesar 0.322, dengan standar deviasi

sebesar 0.10396 dan jumlah sampel sebanyak 96.

2. Variabel LDER memiliki nilai maksimum sebesar 0.35, nilai minimum

sebesar 0.01, nilai mean (rata-rata) sebesar 0.1194, dengan standar deviasi

sebesar 0.08505 dan jumlah sampel sebanyak 96..

3. Variabel TIER memiliki nilai maksimum sebesar 660.26, nilai minimum

sebesar 0.09, nilai mean (rata-rata) sebesar 60.2206, dengan standar deviasi

sebesar 123.21439 dan jumlah sampel sebanyak 96.

4. Variabel ROA memiliki nilai maksimum sebesar 0.40, nilai minimum

sebesar 0.01 nilai mean (rata-rata) sebesar 1.1172, dengan standar deviasi

sebesar 0.08237 dan jumlah sampel sebanyak 96.

5. Variabel ROE memiliki nilai maksimum sebesar 0.47, nilai minimum

sebesar 0.01, nilai mean (rata-rata) sebesar 0.1734, dengan standar deviasi

sebesar 0.11468 dan jumlah sampel sebanyak 96.

6. Variabel NPM memiliki nilai maksimum sebesar 0.35, nilai minimum

sebesar 0.01, nilai mean (rata-rata) sebesar 0.1077, dengan standar deviasi

4.3 Uji Data dan Uji Asumsi Klasik

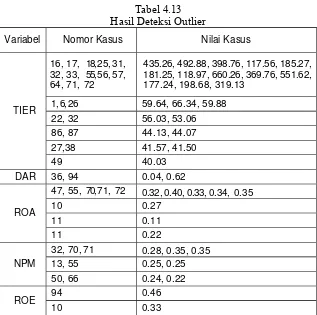

4.3.1 Uji Data

Uji data dalam penelitian ini adalah uji data pencilan (outlier), uji

data dilakukan dengan BOXPLOT untuk mendeteksi adanya outlier dalam

data penelitian. Peneliti melakukan pembuangan data outlier (trimming) dengan tujuan agar data yang diteliti benar-benar bebas dari outlier.

BOXPLOT sebelum dan setelah penghapusan outlier disajikan

pada lampiran 3. Hasil pendeteksian outlier dari BOXPLOT disajikan pada

[image:46.612.161.478.338.653.2]tabel 4.14 berikut ini :

Tabel 4.13 Hasil Deteksi Outlier

Variabel Nomor Kasus Nilai Kasus

TIER 16, 17, 32, 33, 64, 71, 18, 55, 72 25, 56, 31, 57,

435.26, 492.88, 398.76, 117.56, 185.27, 181.25, 118.97, 660.26, 369.76, 551.62, 177.24, 198.68, 319.13

1, 6, 26 59.64, 66.34, 59.88

22, 32 56.03, 53.06

86, 87 44.13, 44.07

27,38 41.57, 41.50

49 40.03

DAR 36, 94 0.04, 0.62

ROA

47, 55, 70, 71, 72 0.32, 0.40, 0.33, 0.34, 0.35

10 0.27

11 0.11

11 0.22

NPM

32, 70, 71 0.28, 0.35, 0.35

13, 55 0.25, 0.25

50, 66 0.24, 0.22

ROE 94 0.46

10 0.33

4.3.2 Uji Asumsi Klasik

Uji asumsi klasik dalam analisis korelasi kanonikal diperlukan untuk

mengetahui variabel mana yang memenuhi dan tidak memenuhi asumsi

klasik. Uji asumsi klasik juga dilakukan terhadap tiap-tiap fungsi dalam

korelasi kanonikal.

Menurut Ghozali (dalam Widyaningrum, 2009:50), asumsi

normalitas, heteroskedastisitas, multikolinearitas dan linearitas diperlukan

dalam korelasi kanonikal. Pelanggaran terhadap asumsi ini akan

menurunkan korelasi antarvariabel.

4.3.2.1 Uji Normalitas

Uji normalitas dilakukan pada tiap-tiap variabel penelitian untuk

mengetahui variabel mana yang memenuhi dan tidak memenuhi asumsi

normalitas (variabel tersebut terdistribusi secara normal). Uji normalitas

juga dilakukan pada tiap-tiap fungsi dalam korelasi kanonikal untuk

mengetahui apakah model regresi yang digunakan memenuhi asumsi

normalitas. Uji normalitas dilakukan dengan analisis statistik dan analisis

grafik (histogram dan normal probability plot).

Dalam analisis statistik, dilakukan dengan alat uji statistik

Kolmogorov Smirnov. Apabila nilai signifikansi > 0,05, berarti variabel terdistribusi secara normal. Hasil output SPSSnya disajikan dalam tabel

Hasil output SPSS pengujian normalitas sebelum transformasi data

disajikan pada tabel 4.14 berikut ini:

Tabel 4.14

Uji Normalitas Variabel Sebelum Transformasi Data

One-Sample Kolmogorov-Smirnov Test

DAR LDER TIER ROA ROE NPM

N 63 63 63 63 63 63

Normal Mean ,3565 ,1363 12,0725 ,0816 ,1287 ,0729

Parametersa,b Std. Deviation ,08827 ,09145 8,90984 ,05209 ,08743 ,04757

Absolute ,093 ,153 ,176 ,105 ,093 ,118

Most Extreme

Positive ,056 ,153 ,176 ,105 ,093 ,118

Differences

Negative -,093 -,084 -,096 -,085 -,087 -,096

Kolmogorov-Smirnov Z ,737 1,215 1,394 ,834 ,736 ,935

Asymp. Sig. (2-tailed) ,649 ,104 ,041 ,489 ,650 ,346

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan Tabel 4.14, dapat dilihat bahwa variabel yang

terdistribusi secara normal dengan nilai signifikansi di atas 5% adalah

variabel DAR (0.649), LDER (0.104), ROA (0.489), ROE (0.650) dan

NPM (0.346). Sedangkan variabel TIER dapat dikatakan tidak

berdistribusi normal karena nilai signifikansinya berada di bawah 5%,

yaitu 0.041.

Menurut Santoso (2014:47), jika sebuah variabel mempunyai

sebaran data yang tidak normal, maka ada beberapa perlakuan yang

dimungkinkan agar data menjadi normal. Salah satu caranya adalah dengan

Oleh karena itu, peneliti memutuskan untuk melakukan transformasi data

terhadap semua variabel menjadi bentuk Logaritma natural (Ln), agar

variabel-variabel dalam penelitian ini memenuhi asumsi normalitas. Setelah

itu, dilakukan pengujian ulang dengan metode statistik. Hasil output

[image:49.612.125.508.263.458.2]SPSSnya disajikan pada tabel 4.15 berikut ini:

Tabel 4.15

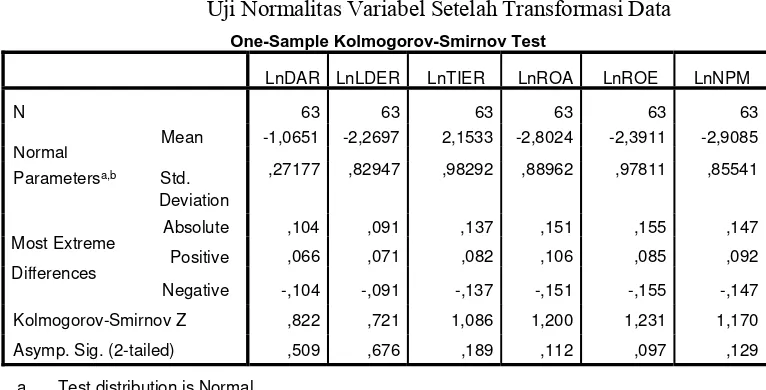

Uji Normalitas Variabel Setelah Transformasi Data

One-Sample Kolmogorov-Smirnov Test

LnDAR LnLDER LnTIER LnROA LnROE LnNPM

N 63 63 63 63 63 63

Mean -1,0651 -2,2697 2,1533 -2,8024 -2,3911 -2,9085 Normal

Parametersa,b Std. ,27177 ,82947 ,98292 ,88962 ,97811 ,85541 Deviation

Absolute ,104 ,091 ,137 ,151 ,155 ,147

Most Extreme

Positive ,066 ,071 ,082 ,106 ,085 ,092

Differences

Negative -,104 -,091 -,137 -,151 -,155 -,147

Kolmogorov-Smirnov Z ,822 ,721 1,086 1,200 1,231 1,170

Asymp. Sig. (2-tailed) ,509 ,676 ,189 ,112 ,097 ,129

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan Tabel 4.16, dapat dilihat bahwa seluruh variabel telah

terdistribusi secara normal karena nilai signifikansinya berada di atas

tingkat kepercayaan 5%, yaitu LnDAR(0.509), LnLDER(0.676),

LnTIER(0.189), LnROA(0.112), LnROE(0.097) dan LnNPM(0.129). Hal

ini menunjukkan bahwa semua variabel dan fungsi kanonikal telah

terdistribusi secara normal.

Selain uji normalitas terhadap variabel secara terpisah, analisis

fungsi dalam korelasi kanonikal. Dalam hal ini, peneliti melakukan uji

normalitas dengan analisis statistik dan grafik pada ke tiga fungsi dalam

korelasi kanonikal sesuai dengan jumlah variabel dependennya. Hasil

output SPSSnya adalah sebagai berikut:

(1) Terhadap variabel dependen ROA

Hasil pengujian normalitas terhadap variabel dependen ROA akan

[image:50.612.191.450.316.529.2]disajikan pada tabel 4.16 berikut ini:

Tabel 4.16

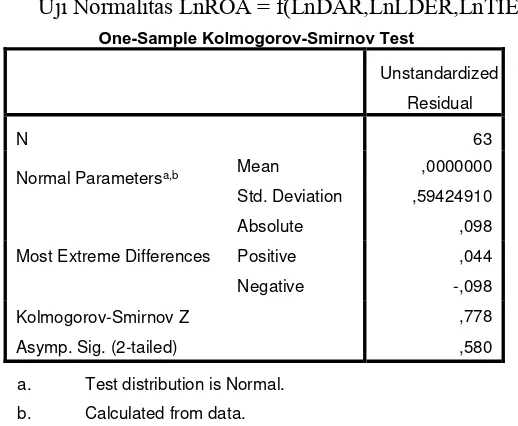

Uji Normalitas LnROA = f(LnDAR,LnLDER,LnTIER)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 63

Normal Parametersa,b Mean ,0000000

Std. Deviation ,59424910

Absolute ,098

Most Extreme Differences Positive ,044

Negative -,098

Kolmogorov-Smirnov Z ,778

Asymp. Sig. (2-tailed) ,580

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.16, dapat dikatakan bahwa nilai residual dari

fungsi LnROA = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara

normal dengan tingkat signfikansi di atas 5% yaitu 0.580.

Uji normalitas fungsi LnROA = f(LnDAR,LnLDER,LnTIER) juga

dan normal probability plot yang akan disajikan pada gambar 4.2 berikut ini :

[image:51.612.174.446.166.414.2]Gambar 4.1

Grafik Histogram LnROA = f(LnDAR,LnLDER,LnTIER) Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan gambar 4.1, terlihat bahwa grafik histogram fungsi

LnROA = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara normal.

Gambar 4.2

Normal P-P Plot LnROA = f(LnDAR,LnLDER,LnTIER) Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan gambar 4.2, terlihat bahwa Normal P-P Plot fungsi LnROA = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara normal.

Dilihat dari titik-titiknya yang menyebar di sepanjang garis diagonal.

(2) Terhadap variabel dependen ROE

Hasil pengujian normalitas terhadap variabel dependen ROE akan

Tabel 4.17

Uji Normalitas LnROE = f(LnDAR,LnLDER,LnTIER)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 63

Normal Parametersa,b Mean ,0000000

Std. Deviation ,61145267

Absolute ,080

Most Extreme Differences Positive ,050

Negative -,080

Kolmogorov-Smirnov Z ,636

Asymp. Sig. (2-tailed) ,813

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.17, dapat dikatakan bahwa nilai residual dari

fungsi LnROE = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara

normal dengan tingkat signfikansi di atas 5% yaitu 0.813.

Uji normalitas fungsi LnROE = f(LnDAR,LnLDER,LnTIER) juga

dapat dilihat dari grafik histogram yang akan disajikan pada gambar 4.3

Gambar 4.3

Grafik Histogram LnROE = f(LnDAR,LnLDER,LnTIER) Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan gambar 4.3, terlihat bahwa grafik histogram fungsi

LnROE = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara normal.

Dilihat dari grafiknya yang tidak condong ke kiri atau ke kanan.

Gambar 4.4

Berdasarkan gambar 4.4, terlihat bahwa Normal P-P Plot fungsi LnROE = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara normal.

Dilihat dari titik-titiknya yang menyebar di sepanjang garis diagonal.

(3) Terhadap variabel dependen NPM

Hasil pengujian normalitas terhadap variabel dependen NPM akan

[image:55.612.191.444.280.505.2]disajikan pada tabel 4.18 berikut ini:

Tabel 4.18

Uji Normalitas LnNPM = f(LnDAR,LnLDER,LnTIER)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 63

Normal Parametersa,b Mean ,0000000

Std. Deviation ,63339415

Absolute ,118

Most Extreme Differences Positive ,054

Negative -,118

Kolmogorov-Smirnov Z ,935

Asymp. Sig. (2-tailed) ,347

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.18, dapat dikatakan bahwa nilai residual dari

fungsi LnNPM = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara

normal dengan tingkat signfikansi di atas 5% yaitu 0.347.

Uji normalitas fungsi LnNPM = f(LnDAR,LnLDER,LnTIER) juga

dapat dilihat dari grafik histogram yang akan disajikan pada gambar 4.5

Gambar 4.5

Grafik Histogram LnNPM = f(LnDAR,LnLDER,LnTIER) Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan gambar 4.5, terlihat bahwa grafik histogram fungsi

LnNPM = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara normal.

Dilihat dari grafiknya yang tidak condong ke kiri atau ke kanan.

Berdasarkan gambar 4.6, terlihat bahwa Normal P-P Plot fungsi LnNPM = f(LnDAR,LnLDER,LnTIER) telah terdistribusi secara normal.

Dilihat dari titik-titiknya yang menyebar di sepanjang garis diagonal.

Berdasarkan tabel 4.16–4.18 dan gambar 4.1- 4.6 dapat

disimpulkan bahwa ketiga fungsi dalam korelasi kanonial memenuhi

asumsi normalitas.

4.3.2.2 Uji Heteroskedastisitas

Untuk pengujian heteroskedastisitas, peneliti menggunakan alat

analisis grafik (Scatterplot) dan analisis statistik. Pada analisis grafik

Scatterplot, deteksi ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat jika tidak ada pola tertentu pada grafik Scatterplot maka

tidak terjadi heteroskedastisitas dengan kata lain homoskedastisitas.

Sedangkan dengan analisis statistik, uji heteroskedastisitas

dilakukan dengan korelasi Spearman’s rho yaitu mengkorelasikan variabel

independen dengan nilai unstandardized residual. Pengujian menggunakan

tingkat signifikansi 5% dengan uji 2 sisi. Jika korelasi antara variabel

independen >5% maka dapat dikatakan bahwa tidak terjadi masalah

heteroskedastisitas.

Uji heteroskedastisitas dalam anaisis korelasi kanonikal dilakukan

pada tiap-tiap fungsi dalam korelasi kanonikal. Oleh karena itu, akan

1) Terhadap Variabel dependen LnROA

Hasil pengujian heteroskedastisitas terhadap fungsi LnROA =

f(LnDAR,LnLDER,LnTIER) dengan analisis statistik korelasi Spearman’s

rho dan analisis grafik Scatterplot dapat dilihat pada tabel 4.19 dan gambar

[image:58.612.120.517.271.518.2]4.7 di bawah ini:

Tabel 4.19

Uji Heteroskedastisitas LnROA = f(LnDAR,LnLDER,LnTIER)

Correlations

LnDAR LnLDER LnTIER Unstandardized

Residual

Spearman's Correlation Coefficient 1,000 ,453** -,131 ,016

rho LnDAR Sig. (2-tailed) . ,000 ,306 ,903

N 63 63 63 63

Correlation Coefficient ,453** 1,000 -,042 -,036

LnLDER Sig. (2-tailed) ,000 . ,742 ,779

N 63 63 63 63

Correlation Coefficient -,131 -,042 1,000 ,095

LnTIER Sig. (2-tailed) ,306 ,742 . ,461

N 63 63 63 63

Correlation Coefficient ,016 -,036 ,095 1,000 Unstandardiz

Sig. (2-tailed)

ed Residual ,903 ,779 ,461 .

N 63 63 63 63

**. Correlation is significant at the 0.01 level (2-tailed). Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.19, dapat dilihat bahwa seluruh variabel

independen memiliki probabilitas signifikansi di atas tingkat kepercayaan

5% yaitu LnDAR(0.903), LnLDER(0.779), dan LnTIER(0.461). Maka

Gambar 4.7

Grafik Scatterplot LnROA = f(LnDAR,LnLDER,LnTIER) Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan gambar 4.7, terlihat bahwa titik-titik menyebar secara

acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y.

Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada

fungsi LnROA = f(LnDAR,LnLDER,LnTIER).

2) Terhadap Variabel dependen LnROE

Hasil pengujian heteroskedastisitas terhadap fungsi LnROE =

f(LnDAR,LnLDER,LnTIER) dengan analisis statistik korelasi Spearman’s

rho dan analisis grafik Scatterplot dapat dilihat pada tabel 4.20 dan gambar

Tabel 4.20

Uji Heteroskedastisitas LnROE = f(LnDAR,LnLDER,LnTIER) Correlations

LnDAR LnLDER LnTIER Unstandardized

Residual

Spearman's Correlation Coefficient 1,000 ,453** -,131 ,019

rho LnDAR Sig. (2-tailed) . ,000 ,306 ,883

N 63 63 63 63

Correlation Coefficient ,453** 1,000 -,042 -,066

LnLDER Sig. (2-tailed) ,000 . ,742 ,610

N 63 63 63 63

Correlation Coefficient -,131 -,042 1,000 ,011

LnTIER Sig. (2-tailed) ,306 ,742 . ,930

N 63 63 63 63

Correlation Coefficient ,019 -,066 ,011 1,000 Unstandardized

Sig. (2-tailed) ,883 ,610 ,930 .

Residual

N 63 63 63 63

**. Correlation is significant at the 0.01 level (2-tailed). Sumber : Hasil Olah Data SPSS oleh Peneliti, 2014

Berdasarkan tabel 4.20, dapat dilihat bahwa seluruh variabel

independen memiliki probabilitas si