EFEKTIVITAS DAN EFISIENSI PENAGIHAN DAN PENERIMAAN PAJAK BUMI DAN BANGUNAN YANG TERHUTANG

DENGAN SAFARI PBB DI KOTA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh :

ABSTRACT

EFFECTIVENESS AND EFFICIENCY PRESSING CLAIM

AND REVENUE TAX PAYABLE OF EARTH AND BUILDING TAXES WITH TRAVELING GROUP OF PBB IN SURAKARTA

Harles Apriliana Adhyati F3408102

The purpose of this research is to know how effectivness and efficiency claim and revenue of earth and buliding tax by traveling group at Surakarta and to find out revenue amount by means of traveling group PBB in 2010.

The step of this research is done by comparing between theory and collecting data from DPKKA Surakarta subdivision pressing a claim which has bring about traveling group of PBB. Technique aggregation by interview with another partner which concerned and collecting the document which to use in this researh and study cases.

The result of the research are traveling group of PBB as facility which local goverment give to the people in Surakarta to pay earth dan building tax debt, especially citizen who lived at fringe area and purilieus.

The conclusion of this research are surakarta goverment as one of official tax at claim earth and buliding tax has already done according to effectiveness dan effeciency. This can be refer to the amount of claim much greater than expulsion to cause to the duty.

Based on the result of research, the researcher give some suggestion that is to minimization activity traveling group of PBB in order that make people or tax payer could apply self assessment system in pay the tax debt.

MOTTO

Sesungguhnya sesudah kesulitan akan datang kemudahan. Maka kerjakanlah urusanu dengan sungguh-sungguh dan hanya kepada Allah kamu mengharap

(Q.S. Asy-Syarah)

Jadikanlah sabar dan sholat sebagai penolong dan sesungguhnya yang demikian itu sungguh berat kecuali bagi orang-orang yang khusu’

(Q.S.Al Baqarah:46)

Saat kau lelah dan tak berdaya karena usaha yang gagal Allah tahu betapa gigihnya engkau telah berjuang

Saat kau lelah mencoba segala sesuatu Dan tak tahu harus berbuat apa lagi

Allah memiliki jalan keluarnya

Ketika semua tidak masuk akal Dan engkau merasa bingung dan frustasi

Allah memiliki jawabannya

Ketika kau punya cita-cita dan mimpi untuk mewujudkan Allah telah membuka matamu dan memanggil namanu

PERSEMBAHAN

Dengan mengucap syukur kehadirat Allah SWT, Karya kecil ini aku persembahkan untuk:

§ Ibu dan bapak tercinta yang selalu memberikan kasih sayang dan perhatian, serta doa yang tidak pernah berhenti mengalir

§ Kakak-kakaku yang senantiasa memberi nasehat serta dukungan

§ Sahabat terbaik yang selalu menemani saat suka dan duka

KATA PENGANTAR

Bismillahirrahmaanirrahiim

Assalamualaikum Wr. Wb.

Puji syukur Penulis panjatkan kehadirat Allah SWT atas rahmat, karunia dan ridho-Nya dan shalawat serta salam semoga selalu tercurah kepada Rosullullah Nabi Muhammad SAW, sehingga penulisan Laporan Tugas Akhir dengan judul EFEKTIVITAS DAN EFISIENSI PENAGIHAN DAN PENERIMAAN PAJAK BUMI DAN BANGUNAN YANG TERHUTANG DENGAN SAFARI PBB DI KOTA SURAKARTA ini dapat diselesaikan dengan baik.

Tugas Akhir ini disusum umtuk memenuhi syarat-syarat mencapai gelar Ahli Madya pada Program DIII Perpajakan Fakultas Ekonomi Universitas Sebelas Maret.

Dalam penulisan Laporan Tugas Akhir, penulis memperoleh bantuan, dorongan dan keterlibatan beberapa pihak baik materiil maupun non materiil, yang akhirnya penulis dapat menyelesaikan Laporan ini dengan baik. Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

3. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Sri Suranta, SE, M.Si, Ak, BKP selaku Ketua Prodi DIII Perpajakan FE UNS Surakarta.

5. Suyanto, S.E., M.Si. selaku dosen Pembimbing Akademik.

6. Kepada pegawai DPPKA Surakarta bidang penagihan, Pak Kinkin, Bu Rina, Bu Endang, serta kepada Pak Mulyono dan Pak Tukiyo atas bantuan dalam penelitian safari PBB.

7. My lovely best friend ever, Karla, Nisul, Chiko, dan Kethi, terima kasih untuk dukungan, kritik, serta sarannya dan 7 Juni 2013 don’t forget it galz!!!

8. Teman-teman satu angkatan Perpajakan 2008 yang tidak dapat disebut satu per satu.

Penulis menyadari bahwa baik isi maupun bentuk penyajian laporan Tugas Akhir ini masih jauh dari sempurna, oleh karena itu penulis dengan hati terbuka akan menerima segala bentuk saran dan kritik yang membangun dari pembaca guna kesempurnaan dari laporan ini.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. ... Gamba ran Umum Instansi ... 1

B. ... Latar Belakang Masalah ... 14

E. ... Manfaa t Penelitian ... 19

F.... Metode Penelitian... 19

G. ... Sistema tika Penulisan ... 24

BAB II ANALISIS DATA DAN PEMBAHASAN ... 25

A. ... Tinjaua n Pustaka ... 25

B. ... Pembah asan ... 42

BAB III TEMUAN ... 54

A. ... Kelebih an ... 54

B. ... Kekura ngan ... 55

BAB IV PENUTUP ... 56

DAFTAR TABEL

Tabel halaman

Tabel II.3 Penerimaan Pajak PBB Terhutang Melalui Bank Persepsi

Tahun 2010 ... 49

DAFTAR GAMBAR

Gambar halaman

DAFTAR LAMPIRAN

8. Data pemasukan safari PBB 12 Pasar dan 5 Kelurahan tahun 2010 9. Surat Pemberitahuan Pajak Tahunan 2010

perpustakaan.uns.ac.id digilib.uns.ac.id AND REVENUE TAX PAYABLE OF EARTH AND BUILDING TAXES

WITH TRAVELING GROUP OF PBB IN SURAKARTA

Harles Apriliana Adhyati F3408102

The purpose of this research is to know how effectivness and efficiency claim and revenue of earth and buliding tax by traveling group at Surakarta and to find out revenue amount by means of traveling group PBB in 2010.

The step of this research is done by comparing between theory and collecting data from DPKKA Surakarta subdivision pressing a claim which has bring about traveling group of PBB. Technique aggregation by interview with another partner which concerned and collecting the document which to use in this researh and study cases.

The result of the research are traveling group of PBB as facility which local goverment give to the people in Surakarta to pay earth dan building tax debt, especially citizen who lived at fringe area and purilieus.

The conclusion of this research are surakarta goverment as one of official tax at claim earth and buliding tax has already done according to effectiveness dan effeciency. This can be refer to the amount of claim much greater than expulsion to cause to the duty.

Based on the result of research, the researcher give some suggestion that is to minimization activity traveling group of PBB in order that make people or tax payer could apply self assessment system in pay the tax debt.

perpustakaan.uns.ac.id digilib.uns.ac.id

A.Gambaran Umum Instansi

1. Kedudukan, Tugas Pokok, dan Fungsi DPPKA

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta sesuai dengan Perda No. 6 Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta dan ditindak lanjuti dengan Peraturan Walikota Nomor 24 Tahun 2008 tentang Penjabaran Tugas Pokok, Fungsi dan Tata Kerja Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta .

Dinas Pendapatan Pengelolaan Keuangan dan Aset adalah unsur pelaksana Pemerintah Daerah di bidang pendapatan, pengelolaan keuangan, dan aset daerah yang dipimpin langsung oleh Kepala Dinas yang berada di bawah dan bertanggung jawab kepada Walikota Surakarta.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset mepunyai tugas pokok yang tercantum dalam Peraturan Daerah No. 6 Tahun 2008 pasal (34) ayat 2 yaitu menyelenggarakan urusan pemerintahan di bidang pendapatan, pengelolaan keuangan dan aset daerah.

Untuk Melaksanakan tugas pokok tersebut fungsi DPPKA antara lain: a. Penyelenggaraan kesekretariatan dinas.

perpustakaan.uns.ac.id digilib.uns.ac.id c. Penyelenggaraan pendaftaran dan pendataan wajib pajak dan wajib

retribusi.

d. Pelaksanaan perhitungan, penetapan dan angsuran pajak dan retribusi. e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain.

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan pendapatan lain.

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan akuntansi. h. Pengelolaan aset barang daerah.

i. Penyiapan penyusunan, perubahan dan perhitungan anggaran pendapatan dan belanja daerah.

j. Penyelenggaraan administrasi keuangan daerah. k. Penyelenggaraan sosialisasi.

l. Pembinaan jabatan fungsional.

m. Pengelolaan Unit Pelaksana Teknis Dinas (UPTD).

2. Struktur Organisasi

Struktur organisasi yang baik perlu diterapkan untuk mempermudah dalam pengawasan manajemen agar pelaksanaan suatu kegiatan dapat berjalan dengan lancar. Penetapan struktur organisasi yang jelas sangat diperlukan sesuai dengan bagian masing-masing. Adapun tujuan disusunnya struktur organisasi adalah sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id b. mempermudah pimpinan dalam mengawasi pekerjaan bawahan,

c. mengkoordinasi kegiatan untuk mencapai tujuan yang diharapkan,

d. menentukan kedudukan seseorang dalam fungsi dan kegiatan sehingga mampu menjalankan tugas yang dibebankan kepadanya.

Sesuai dengan Perda Kota Surakarta Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta Bagian Keempatbelas Pasal 35, Susunan Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset adalah sebagai berikut:

a. Kepala.

b. Sekretariat, membawahi:

1. Subbagian Perencanaan, Evaluasi dan Pelaporan. 2. Subbagian Keuangan.

3. Subbagian Umum dan Kepegawaian.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahkan : 1. Seksi Pendaftaran dan Pendataan.

2. Seksi Dokumentasi dan Pengolahan Data. d. Bidang Penetapan, membawahkan:

1. Seksi Perhitungan.

2. Seksi Penerbitan Surat Ketetapan. e. Bidang Penagihan, membawahkan:

1. Seksi Penagihan dan Keberatan.

perpustakaan.uns.ac.id digilib.uns.ac.id f. Bidang Anggaran, membawahkan:

1. Seksi Anggaran I. 2. Seksi Anggaran II.

g. Bidang Perbendaharaan, membawahkan: 1. Seksi Pembendaharaan I.

2. Seksi Perbendaharaan II. h. Bidang Akuntansi, membawahkan:

1. Seksi Akuntansi I. 2. Seksi Akuntansi II. i. Bidang Aset, membawahkan:

1. Seksi Perencanaan Aset. 2. Seksi Pengelolaan Aset.

j. Unit Pelaksana Teknis Dinas (UPTD). k. Kelompok Jabatan Fungsional.

perpustakaan.uns.ac.id digilib.uns.ac.id

3. Deskripsi Tugas Jabatan Struktural

a. Kepala Dinas

Kepala Dinas mempunyai tugas yang cukup berat yaitu melaksanakan urusan pemerintahan di bidang pendapatan daerah. Uraian tugas seorang Kepala adalah sebagai berikut:

1. Menyusun rencana strategis dan program kerja tahunan dinas sesuai dengan Program Pembangunan Daerah,

2. Membagi tugas kepada bawahan sesuai bidang tugas agar tercipta pemerataan tugas,

3. Memberi petunjuk dan arahan kepada bawahan guna kejelasan pelaksanaan tugas.

b. Sekretariat

perpustakaan.uns.ac.id digilib.uns.ac.id 1. Subbagian Perencanaan, Evaluasi, dan Pelaporan

Subbagian ini mempunyai tugas untuk mengumpulkan, mengolah, dan menyajikan data sebagai bahan penyusunan rencana strategis dan progra kerja tahunan Dinas. Selain itu juga bertugas sebagai pelaksana/melaksanakan monitoring dan pengendalian, analisa dan evaluasi dan serta menyusun laporan hasil pelaksanaan rencana strategis dan program kerja tahunan Dinas.

2. Subbagian Keuangan

Subbagian Keuangan mempunyai tugas melaksanakan pengelolaan administrasi keuangan.

3. Subbagian Umum dan Kepegawaian

Subbagian umum dan kepegawaian mempunyai tugas yang cukup banyak yaitu melaksanakan urusan surat menyurat, kearsipan, penggandaan, administrasi perijinan, perjalanan dinas, rumah tangga, pengelolaan barang inventaris, pengaturan penggunaan kendaraan dinas dan perlengkapannya, hubungan masyarakat, sistem jaringan dokumentasi, informasi hukum, dan administrasi kepegawaian.

c. Bidang Pendaftaran, pendataan dan dokumentasi

perpustakaan.uns.ac.id digilib.uns.ac.id

1. Seksi Pendaftaran dan Pendataan

Seksi ini mempunyai tugas melaksanakan pendaftaran, pendataan dan pemeriksaan di lapangan terhadap Wajib Pajak Daerah (WPD) dan Wajib Pajak Retribusi Daerah (WRD).

2. Seksi Dokumentasi dan Pengolahan Data

Tugas dari Seksi Dokumentasi dan Pengolahan Data adalah menghimpun, mendokumentasi, menganalisa dan mengolah data Wajib Pajak Daerah dan Wajib Pajak Retribusi Daerah.

d. Bidang Penetapan

Mempunyai tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang perhitungan dan penerbitan surat ketetapan Pajak dan Retribusi serta penghitungan besarnya angsuran bagi pemohon sesuai dengan kebijakan teknis yang ditetapkan oleh Kepala Dinas. Bidang Penetapan membawahi seksi-seksi sebagai berikut:

1. Seksi Perhitungan

Seksi Perhitungan mempunyai tugas melaksanakan penghitungan dan penetapan besarnya pajak dan retribusi.

2. Seksi Penerbitan Surat Ketetapan

Seksi Penerbitan Surat Ketetapan mempunyai tugas menetapkan Surat Ketetapan Pajak (SKP), Surat Ketetapan Retribusi (SKR), dan

perpustakaan.uns.ac.id digilib.uns.ac.id

e. Bidang Penagihan

Mempunyai tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang penagihan, keberatan dan pengelolaan penerimaan sumber pendapatan lain. Bidang Penagihan membawahi seksi-seksi sebagai berikut:

1. Seksi Penagihan dan Keberatan

Tugas yang dipikul adalah melaksanakan penagihan tunggakan pajak daerah, retribusi daerah dan sumber pendapatan lainnya serta melayani permohonan keberatan dan penyelesaiannya.

2. Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

Seksi ini bertugas mengumpulkan data sumber-sumber penerimaan lain diluar pajak daerah dan retribusi daerah sesuai dengan ketentuan peraturan perundangan yang berlaku.

f. Bidang Anggaran

perpustakaan.uns.ac.id digilib.uns.ac.id atau direncanakan. Bidang Anggaran terdiri dari dua seksi yang merupakan satu kesatuan tim kerja, yaitu sebagai berikut:

1. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang anggaran I.

2. Penyiapan bahan perumusan kebijkan teknis, pembinaan dan pelaksanaan di bidang anggaran II.

g. Bidang Perbendaharaan

Mempunyai tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pengelolaan perbendaharaan I dan II. Untuk melaksanakan tugas pokok sebagaimana dimaksud dalam Pasal 32, Bidang Perbendaharaan mempunyai fungsi:

1. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pengelolaan perbendaharaan I.

2. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pengelolaan perbendaharaan II.

3. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

h. Bidang Akuntansi

perpustakaan.uns.ac.id digilib.uns.ac.id Surakarta. Untuk melaksanakan tugas pokok sebagaimana dimaksud dalam Pasal 37, Bidang Akuntansi mempunyai fungsi:

1. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang akuntansi I.

2. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang akuntansi II.

3. Pelaksanaan tugas lain yang diberikan oelh Kepala Dinas sesuai dengan tugas dan fungsinya.

i. Bidang Aset

Mempunyai tugas pokok melaksanakan perumusan kebijaan teknis, pembinaan dan pelaksanaan di bidang perencanaan aset dan pengelolaan aset. Bidang Aset membawahi seksi-seksi sebagai berikut:

1. Seksi Perencanaan Aset

Seksi ini mempunyai tugas merencanakan dan mengembangkan semua aset yang dimiliki Pemerintah Daerah Kota Surakarta sehingga dapat berguna bagi masyarakat dan pemerintah.

2. Seksi Pengelolaan Aset

Seksi ini bertugas sebagai pelaksana rencana yang telah dibuat oleh Seksi Perencanaan Aset dan juga sebagai pengelola aset-aset tersebut.

j. Unit Pelaksana Teknis Dinas (UPTD)

perpustakaan.uns.ac.id digilib.uns.ac.id

k. Kelompok Jabatan Fungsional

Kelompok ini mempunyai tugas melaksanakan sebagian tugas Kepala Dinas pada Cabang Dinas di Kecamatan.

4. Tata Kerja DPPKA

Dalam melaksanakan tugasnya DPPKA Kotamadya II Surakarta mendapatkan pembinaan teknis fungsional dan DPPKA Tingkat I Jawa Tengah. Dalam melaksanakan tugasnya Kepala Dinas menerapkan prinsip-prinsip koordinasi, integrasi, sinkronisasi, dan simplikasi baik dalam lingkungan DPPKA sesuai dengan bidang tugasnya. Kepala Sekretariat, Kepala Seksi, Kepala Unit Penyuluhan, dan Kepala Unit Pelaksanaan Teknis Dinas harus menerapkan prinsip-prinsip koordinasi, integrasi, sinkronisasi, dan simplikasi sesuai dengan bidang tugasnya masing- masing.

perpustakaan.uns.ac.id digilib.uns.ac.id Kepala Dinas, Kepala Sekretariat, dan Kepala Seksi di lingkungan DPPKA Kotamadya Dati II Surakarta diangkat dan diberhentikan oleh Gubernur Kepala Daerah Tingkat II Surakarta. Kepala Urusan, Kepala Seksi, dan Kepala Unit Penyuluhan di lingkungan DPPKA Kotamadya Daerah Tingkat II Surakarta diangkat dan diberhentikan oleh Walikotamadya Kepala Daerah Tingkat II Surakarta.

5. Visi Dan Misi DPPKA

a. Visi DPPKA

Visi DPPKA adalah mewujudkan peningkatan pendapatan daerah yang optimal untuk mendukung penyelenggaraan Pemerintah Kotamadya Daerah Tingkat II Surakarta.

b. Misi DPPKA

Misi DPPKA adalah sebagai berikut:

1. Menggali sumber pajak dan retribusi tiada henti.

2. Meningkatkan pendapatan daerah tiada kenal menyerah. 3. Mengutamakan kualitas pelayanan ketertiban.

6. Sumber Daya Manusia DPPKA Surakarta

a. Menurut Jabatan

Sumber daya manusia di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta menurut jabatan adalah sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id SDM DPPKA Menurut Jabatan

JABATAN GOLONGAN JUMLAH

Eselon II 1

Eselon III a 1

Eselon III b 6

Eselon IV a 20

Eselon IV b 3

Staf PHS 103

Staf THL 19

TOTAL 153

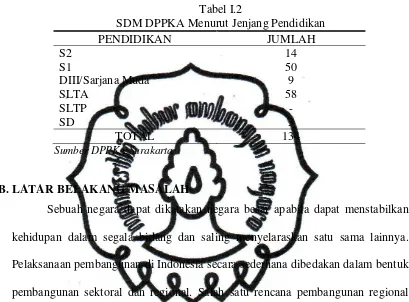

Sumber DPPKA Surakarta b. Menurut Tingkat Pendidikan

Sumber daya di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta menurut tingkat pendidikannya sebagai berikut :

Tabel I.2

SDM DPPKA Menurut Jenjang Pendidikan

PENDIDIKAN JUMLAH

S2 14

S1 50

DIII/Sarjana Muda 9

SLTA 58

SLTP -

SD 3

TOTAL 134

Sumber DPPKA Surakarta

B.LATAR BELAKANG MASALAH

perpustakaan.uns.ac.id digilib.uns.ac.id Dengan diadakan pemberlakuan Otonomi Daerah, setiap Kabupaten atau Kota diharapkan dapat menggali potensi yang ada pada daerah tersebut.

Suatu daerah dibentuk berdasarkan pertimbangan kemampuan ekonomi, potensi daerah, sosial budaya, sosial politik, jumlah penduduk, luas daerah, dan pertimbangan lain yang memungkinkan terselenggaranya otonomi daerah. Seperti yang tertuang dalam Pasal 1 butir 5 Undang-undang No. 32 tahun 2004 tentang Pemerintah Daerah, bahwa: Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Menurut Adisubrata (2002) Otonomi Daerah merupakan wewenang untuk mengatur dan mengurus rumah tangga daerah, yang melekat pada negara kesatuan maupun pada negara federasi. Pelaksanaan Otonomi Daerah perlu dibarengi dengan antisipasi daerah terhadap segala implikasinya. Salah satunya tuntutan bagi Pemerintah Daerah agar mandiri dalam membiayai sebagian besar anggaran pembangunannya sendiri dengan diberlakukannya Otonomi Daerah. Kemandirian itu dapat dilihat dari soal pembiayaan atau dana untuk daerah masing-masing dapat mencukupi atau tidak.

perpustakaan.uns.ac.id digilib.uns.ac.id peranan yang vital terhadap pembiayaan Pemerintah daerah serta pelaksanaan Otonomi Daerah, salah satu aspek pendapatan yang memilki nominal besar dalam Pendapatan Asli Daerah adalah pajak daerah. Pajak memegang peranan yang amat sangat penting bagi terciptanya Otonomi Daerah, pajak yang dipungut oleh pemerintah daerah yang dikenal dengan pajak daerah terdiri dari: Pajak hotel, pajak resotran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan dan pengolahan bahan galian golongan C, pajak parkir, BHPTB dan, Pajak Bumi Bangunan Perkotaan dan Pedesaan (PBB P2), (UU No 28 tahun 2009).

Dalam penggolongan pajak menurut lembaga yang memungut, pajak pusat yang penagihannya dilakukan oleh Pemerintah Kabupaten/Kotamadya adalah Pajak Bumi dan Bangunan Perkotaan dan Pedesaan. Penerimaan dan penagihan Pajak Bumi dan Bangunan Surakarta dilakukan oleh dua penyelenggara, yaitu Kantor Pajak Pratama Surakarta dan Dinas Pengelolaan Pendapatan Keuangan dan Aset, namun Dinas Pengelolaan Pendapatan Keuangan dan Aset hanya menjadi tempat pembayaran sementara atau sebagai perantara antara wajib pajak dan Kantor Pajak Pratama.

perpustakaan.uns.ac.id digilib.uns.ac.id Demi suksesnya pelaksanaan pemungutan Pajak Bumi dan bangunan, diperlukan adanya dukungan dari berbagai pihak. Pemerintah Daerah Surakarta sebagai salah satu fiskus dalam penagihan Pajak Bumi dan Bangunan yaitu Dinas Pengelolaan Pendapatan Keuangan dan Aset Surakarta sebagai departemen yang mengelola pendapatan dan keuangan terutama dibagian penagihan. Untuk mengetahui peranan pegawai Dinas Pengelolaan Pendapatan Keuangan dan Aset dalam hal penagihan dan penerimaan PBB terutang di Surakarta dengan memberi fasilitas kepada wajib pajak dalam kemudahan pembayaran Pajak Bumi dan Bangunan terhutang, kemudian pengaruh terhadap kesadaran dan antusias wajib pajak dalam membayar pajak PBB yang terhutang, dengan alasan yang dikemukan diatas, maka penulis mengambil judul Tugas Akhir: “EFEKTIVITAS DAN EFISIENSI PENAGIHAN DAN PENERIMAAN PAJAK BUMI DAN BANGUNAN YANG TERHUTANG DENGAN SAFARI PBB DI KOTA SURAKARTA”

C.PERUMUSAN MASALAH

perpustakaan.uns.ac.id digilib.uns.ac.id organisasi lain, dimana sifat dan definisi masalah yang terjadi adalah serupa dengan yang dialami dalam situasi saat itu. Dari penjelasan diatas, maka pokok-pokok maslah yang akan menjadi pembahasan dalam penelitian ini adalah:

1. Alasan apa yang mendasari Pemerintah Daerah Surakarta melakukan safari PBB dalam penagihan PBB yang terhutang?

2. Apakah terdapat perbedaan penerimaan PBB pada tahun 2010 dengan menggunakan cara konvensional dan safari?

3. Sejauh mana pencapaian target penerimaan pajak PBB dengan menggunakan alternatif safari PBB?

4. Seberapa efektif dan efisien penagihan yang dilakukan oleh pegawai fiskus bagian DPPKA Surakarta dalam menerima penerimaan PBB yang terhutang dengan cara safari PBB?

D.TUJUAN

Tujuan yang hendak dicapai dalam study cases mengenai safari PBB ini adalah: 1. Mengenali salah satu cara penagihan Pajak Bumi dan Bangunan yang

terhutang di Kota Surakarta.

2. Mengetahui kesadaran yang dimiliki oleh masyarakat atau wajib pajak dalam menunaikan kewajiban perpajakan masyarakat tersebut.

3. Mengetahui manfaat dan keuntungan yang diberikan oleh Pemerintah Kota Surakarta dalam penagihan Pajak Bumi dan Bangunan.

perpustakaan.uns.ac.id digilib.uns.ac.id 5. Untuk mengetahui seberapa efektif cara yang digunakan oleh DPPKA

Surakarta sebagai fiskus dalam penagihan PBB yang terhutang di Kota Surakarta dengan pencapaian penerimaan pajak terhadap realisasi pendapatan pajak dari PBB.

E.MANFAAT PENELITIAN

1. Dari hasil study cases ini diharapkan dapat memberikan informasi, masukan, dan bahan pertimbangan dalam cara penagihan PBB yang terhutang agar penerimaan yang dihasilkan maksimal.

2. Bagi penulis study cases ini bermanfaat dalam menerapkan ilmu pengetahuan teoritis ke dalam kondisi nyata dan mendapatkan informasi, gambaran dan pengalaman praktis dalam perpajakan terutama mengenai Pajak Daerah dan PBB itu sendiri.

3. Bagi pembaca dapat memperoleh wawasan tentang penagihan PBB yang dilakukan oleh DPPKA Surakarta dan penulis berharap karya ini bisa digunakan sebagai sumber informasi dan sebagai referensi bagi peneliti selanjutnya.

F. METODE PENELITIAN

1. Analisis Data

perpustakaan.uns.ac.id digilib.uns.ac.id digunakan untuk menganalisis data dan menggambarkan pengelolaan data, analisis awal, uji statistik, program komputer, dan informasi teknis lainnya.

Berikut adalah metode yang digunakan oleh penulis: a. Desain Penelitian

Penelitian yang dilakukan penulis yaitu dengan menggunakan metode Study cases. Desain ini digunakan karena dalam penelitian ini penulis hanya

menganalisis kegiatan penagihan dan penerimaan yang dilakukan oleh pihak penagihan di DPPKA Surakarta.

b. Objek Penelitian

Objek penelitian adalah antar benda, hal, dsb yang dijadikan sasaran untuk diteliti (Kamus Besar Bahasa Indonesia:1995), objek penelitian ini berlokasi di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Surakarta mengenai Pajak Bumi dan Bangunan yang menjadi salah satu tempat dalam pembayaran PBB dan penagihan PBB yang terhutang di Kota Surakarta.

c. Jenis dan Sumber Informasi Data 1. Data Primer

perpustakaan.uns.ac.id digilib.uns.ac.id berupa tentang efektifitas dan efesiensi safari PBB yang dilakukan oleh pihak DPPKA.

2. Data Sekunder

Study yang dilakukan oleh pihak lain untuk sasaran mereka sendiri merupakan sumber data sekunder (Cooper:1966). Data Sekunder yang dibuat oleh penulis adalah teknik pengumpulan data yang diperoleh dari sumber lain atau pihak kedua dan data ini biasanya sudah dalam keadaan diolah. Data yang digunakan berupa sejarah berdirinya Dinas Pendapatan Pengelolaan Keuangan dan Aset Surakarta, Struktur Organisasinya serta data yang didapat dari petugas dan pegawai pemungutan PBB di DPPKA Surakarta.

d. Teknik Pengumpulan Data

Dalam penelitian ini, Penulis menggunakan beberapa metode penelitian, sebagai berikut:

1. Observasi

Metode observasi merupakan prosedur sistematis dan standar dalam pengumpulan data. Pemakaian cara ini didasarkan pada konsep, definisi, dan pengukuran variabelnya (Sumarni:2006) Dalam teknik pengumpulan data ini penulis melakukan pengamatan terhadap prosedur penagihan dan penerimaan PBB dengan cara safari PBB.

perpustakaan.uns.ac.id digilib.uns.ac.id Wawancara adalah proses percakapan dua arah atas inisiatif pewawancara untuk memperoleh informasi dari responden (Cooper:1996). Penulis melakukan wawancara dengan narasumber yang berkompeten dibidangnya.

3. Metode Dokumentasi

Metode dokumentasi merupakan pengumpulan, pemilihan, pengolahan, dan penyimpanan di bidang pengetahuan, pemberian atau pengumpulan bukti-bukti dan keterangan-keterangan (Kamus Besar Bahasa Indonesia:1995). Penulis melakukan dengan mengumpulkan data, laporan dan tulisan dari DPPKA Surakarta yang mendukung teori dan penelitian. 4. Metode Kepustakaan

Kepustakaan adalah daftar literatur (buku atau non buku) yang dipakai oleh Penulis dalam menyusun naskah/karangan (Lemigas:2011). Penulis melakukan dengan cara mempelajari buku-buku referensi yang berhubungan dengan penelitian dan penulisan tugas akhir.

e. Teknik Penelitian dan Pembahasan

perpustakaan.uns.ac.id digilib.uns.ac.id pembahasan naratif, bersifat narasi atau menguraikan yaitu cerita atau deskripsi dari suatu kejadian atau peristiwa (Kamus Besar Bahasa Indonesia:1995).

f. Metode Pengolahan Data 1. Metode Deduksi

Metode deduksi adalah proses dimana kita tiba pada suatu kesimpulan beralasan melalui generalisasi logis dari sebuah fakta yang diketahui (Sekaran:2006). Dari penjelasan diatas penulis akan menarik suatu kesimpulan yang sudah menjadi jawaban sementara dari data atau fakta yang didapat dan kemudian dijabarkan dengan faktor-faktor yang mempengaruhi kesimpulan tersebut.

2. Metode Induksi

Metode induksi adalah proses dimana kita mangamati fenomena tertentu dan berdasarkan hal tersebut, tiba pada kesimpulan (Sekaran:2006). Metode penarikan simpulan ini dengan cara terlebih dahulu menjabarkan faktor-faktor (masalah-masalah) yang diperoleh dari uraian bab yang ada kemudian menarik simpulan dari faktor-faktor tersebut.

G. SISTEMATIKA PENULISAN

perpustakaan.uns.ac.id digilib.uns.ac.id lebih mudah menerangkan segala permasalahan menjadi terarah pada sasaran dan tujuan yang hendak dicapai. Adapun sistematika penulisan Tugas Akhir akan terdiri dari beberapa bab yaitu sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini meliputi: Gambaran Umum Instansi, Latar Belakang Masalah, Perumusan Masalah, Tujuan Tugas Akhir, Manfaat Tugas Akhir, Metode Penelitian, dan Sistematika Penulisan.

BAB II ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan menguraikan tentang tinjauan pustaka yang relevan dengan masalah yang akan dibahas, dimulai dari landasan teori yang kemudian membahas lebih lanjut mengenai efektivitas dan efisiensi penagihan dan penerimaan PBB yang terhutang dengan safari PBB di Kota Surakarta.

BAB III TEMUAN

Dalam bab ini berisi tentang kelebihan dan kelemahan yang terjadi dan relevan dengan permasalahan efektivitas dan efisiensi penagihan dan penerimaan PBB yang telah dibahas.

BAB IV PENUTUP

perpustakaan.uns.ac.id digilib.uns.ac.id LAMPIRAN-LAMPIRAN

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Pajak

Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, di antaranya:

a. Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi–kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan (Waluyo:2010).

perpustakaan.uns.ac.id digilib.uns.ac.id b. Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma-norma hukun, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum. Dari definisi ini tidak ada istilah “dipaksakan” karena bertitik tolak pada istilah “iuran wajib” (Waluyo:2010).

c. Menurut Soemitro dalam waluyo (2003) menyatakan “pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung yang dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

d. Pajak merupakan peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public

invesment (Suandy: 2002).

e. Kontribusi wajib pajak negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Undang-Undang Nomor 28 Tahun 2007 tentang Kententuan Umum dan Tata Cara Perpajakan).

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, adalah sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id 2. Dalam pembayaran pajak tidak dapat ditunjukkan kontraprestasi individual

oleh pemerintah.

3. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur. 4. Pajak dipungut baik oleh negara baik pemerintah pusat maupun

pemerintah daerah. 2. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Fungsi pajak menurut Waluyo dan Wirawan (2003) sebagai berikut:

a. Fungsi Budgetair (Financial)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi Regulered (Pengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat-syarat sebagai berikut (Mardiasmo:2008):

perpustakaan.uns.ac.id digilib.uns.ac.id Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya ialah dengan memberikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

b. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis) Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

c. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

d. Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana.

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

perpustakaan.uns.ac.id digilib.uns.ac.id Menurut Rochmat Soemitro, Hukum Pajak mempunyai kedudukan diantara hukum-hukum sebagai berikut:

a. Hukum Perdata, mengatur hubungan antara satu individu dengan individu lainnya.

b. Hukum Publik, mengatur hubungan antara pemerintah dengan rakyatnya. Hukum ini dapat dirinci lagi sebagai berikut:

1. Hukum Tata Negara

2. Hukum Tata Usaha (Hukum Administratif) 3. Hukum Pajak

4. Hukum Pidana

Dengan demikian kedudukan hukum pajak merupakan bagian dari hukum publik. Dalam mempelajari bidang hukum, berlaku apa yang disebut Lex Specialis derogat Lex Generalis, yang artinya peraturan khusus lebih

diutamakan dari pada peraturan umum atau jika sesuatu ketentuan belum atau tidak diatur dalam peraturan khusus, maka akan berlaku ketentuan yang diatur dalam pertauran umum. Dalam hal ini peraturan khusus adalah hukum pajak, sedangkan peraturan umum adalah hukum publik atau hukum lain yang sudah ada sebelumnya (Mardiasmo:2008).

perpustakaan.uns.ac.id digilib.uns.ac.id 5. Stelsel Pajak

Pemungutan pajak dapat dilakukan berdasarkan 3 (tiga) stelsel, yaitu: a. Stelsel Nyata (Riel Stelsel)

Stelsel Nyata pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya diketahui. Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui) (Mardiasmo: 2008).

b. Stelsel Anggapan (Fictieve Stelsel)

Stelsel Anggapan pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya adalah pajak yang dibayarkan tidak berdasarkan keadaan yang sesungguhnya (Mardiasmo:2008).

c. Stelsel Campuran

perpustakaan.uns.ac.id digilib.uns.ac.id

6. Yurisdiksi Pemungutan Pajak

Yurisdiksi pemungutan pajak merupakan salah satu cara pemungutan pajak yang didasarkan pada tempat tinggal seseorang atau berdasarkan kebangsaan atau berdasarkan sumber dimana penghasilan diperoleh. Yurisdiksi yang dimaksud ialah batas kewenangan yang dapat dilakukan oleh suatu negara dalam memungut pajak terhadap warga negaranya, agar pemungutannya tidak menjadi berulang-ulang yang bisa memberatkan orang yang dikenakan pajak (Burton:2001).

a. Asas Domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri (Mardiasmo: 2008).

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak (Mardiasmo: 2008).

c. Asas Kebangsaan

perpustakaan.uns.ac.id digilib.uns.ac.id kebangsaan atas negara yang bersangkutan sekalipun orang tersebut tidak bertempat tinggal di negara yang bersangkutan (Burton:2001).

7. Sistem Pemungutan Pajak

Menurut Mardiasmo (2008) sistem pemungutan pajak terdiri dari 3 sistem, yaitu:

a. Official Assessment System, suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menetukan besarnya pajak terutang oleh Wajib Pajak.

Ciri-cirinya:

1. Wewenang untuk menentukan besarnya pajak terutang pada fiskus. 2. Wajib Pajak bersifat pasif.

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment System adalah suatu sistem pemungutan yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

1. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

2. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

perpustakaan.uns.ac.id digilib.uns.ac.id c. With Holding System adalah suatu sistem pemungutan yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutan oleh Wajib Pajak.

8. Tarif Pajak

Tarif pajak digunakan dalam perhitungan besarnya pajak terutang. Dengan kata lain, tarif pajak merupakan tarif yang digunakan untuk menentukan besarnya pajak yang harus dibayar. Secara umum, tarif pajak dinyatakan dalam bentuk presentase. Berdasarkan pola presentase pajak, tarif pajak dibagi menjadi 4 macam antara lain (Supramono dan Theresia: 2009). a. Tarif pajak proporsional

Tarif pajak proporsional adalah persentase pengenaan pajak yang tetap atas berapa pun dasar pengenaan pajaknya. Contohnya, PPN akan dikenakan tarif sebesar 10% atas berapa pun penyerahan barang/ jasa kena pajak.

b. Tarif pajak tetap

Tarif pajak tetap adalah jumlah nominal pajak yang tetap terhadap berapa pun yang menjadi dasar pengenaan pajak. Contohnya, tarif atas bea materai.

c. Tarif pajak degresif

perpustakaan.uns.ac.id digilib.uns.ac.id d. Tarif pajak progresif

Tarif pajak progresif adalah presentase pajak yang bertambah seiring dengan peningkatan dasar pengenaan pajaknya.

9. Penggolongan Pajak

a. Berdasarkan golongannya pajak dibedakan menjadi dua, yaitu: 1. Pajak Langsung

Pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan.

2. Pajak Tidak Langsung

Pajak yang pembebanannya dapat dilimpahkan ke pihak lain. b. Berdasarkan sifatnya pajak dibedakan menjadi dua, yaitu:

1. Pajak Subyektif

Pajak yang pengenaannya memperhatikan pada keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. 2. Pajak Obyektif

Pajak yang pengenaannya memperhatikan pada obyeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak maupun tempat tinggal.

perpustakaan.uns.ac.id digilib.uns.ac.id 1. Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai pengeluaran rumah tangga negara untuk pembangunan nasional pada umumnya. Misalnya pajak penghasilan (Kharisma: 2003).

2. Pajak Daerah

Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan dikelola oleh dinas pendapatan daerah (DIPENDA/ DPPKA). Hasil penerimaannya masuk ke Anggaran Pendapatan Belanja Daerah (Kharisma: 2003).

10.Sumber-Sumber Keuangan Daerah

Prihatini (2010) menjabarkan sumber-sumber keuangan daerah menurut UU. No 25 Tahun 1999 terdiri dari:

a. Pendapatan Asli Daerah (PAD), b. Dana Perimbangan,

c. Pinjaman daerah dan

d. Lain-lain pendapatan yang sah (hibah dan dana darurat).

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Kelompok PAD dipisahkan menjadi empat jemis pendapatan yaitu:

perpustakaan.uns.ac.id digilib.uns.ac.id c. Hasil pengelolan kekayaan milik daerah yang dipisahkan.

d. Lain-lain PAD yang sah.

11.Pajak Daerah

a. Dasar hukum

Dasar hukum pemungutan Pajak Daerah dan Retribusi Daerah adalah Undang-Undang No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagai mana telah diubah dengan Undang-Undang No. 34 Tahun 2000 dimana diubah terakhir dengan Undang-Undang No. 28 Tahun 2009.

b. Pajak daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundand-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah Daerah dan pembangunan Daerah (Mardiasmo:2003). Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang (Prakosa:2003).

perpustakaan.uns.ac.id digilib.uns.ac.id pemungutannya dibagi menjadi yang tercantum dalam Undang-Undang No.28 Tahun 2009, adalah:

1. Jenis Pajak provinsi terdiri atas: a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor; c. Pajak Bahan Bakar Kendaraan Bermotor; d. Pajak Air Permukaan; dan

e. Pajak Rokok.

2. Jenis Pajak kabupaten/kota terdiri atas: a. Pajak Hotel;

b. Pajak Restoran; c. Pajak Hiburan; d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan; g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

perpustakaan.uns.ac.id digilib.uns.ac.id

12. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-undang nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang nomor 12 Tahun 1994. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subyek (siapa yang membayar) tidak ikut menentukan besarnya pajak (Tjahjono:1999).

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan (UU No. 28 Tahun 2009).

Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kabupaten/kota. Contoh : sawah, ladang, kebun, tanah. pekarangan, tambang, dan lain-lain.

perpustakaan.uns.ac.id digilib.uns.ac.id

13.Subyek dan Obyek PBB

a. Subjek pajak PBB

Yang menjadi subjek pajak adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan atau memperoleh manfaat atas bumi, dan atau memiliki, menguasai, dan atau memperoleh manfaat atas bangunan.

b. Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Termasuk dalam pengertian Bangunan adalah:

1. Jalan lingkungan yang terletak dalam satu kompleks

2. Bangunan seperti hotel, pabrik, dan emplasemennya yang merupakan suatu kesatuan dengan kompleks Bangunan tersebut;

a. jalan tol; b. kolam renang; c. pagar mewah; d. tempat olahraga;

e. galangan kapal, dermaga; f. taman mewah;

g. tempat penampungan/kilang minyak, air dan gas; h. pipa minyak; dan

perpustakaan.uns.ac.id digilib.uns.ac.id Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah objek pajak yang:

1. Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan;

2. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan;

3. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu;

4. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak;

5. Digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik; dan

6. Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan Peraturan Menteri Keuangan.

perpustakaan.uns.ac.id digilib.uns.ac.id

14.Dasar Pengenaan PBB

Dasar perhitungan Pajak Bumi dan Bangunan adalah NJKP (Nilai Jual Kena Pajak). Dasar pengenaan PBB adalah “Nilai Jual Objek Pajak (NJOP)”. Nilai jual objek pajak (NJOP) yang mempunyai pengertian sebagai berikut: harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau nilai jual objek pajak pengganti. Besarnya PBB P2 yang terhutang dapat dihitung dengan formula (Fatullah:2010):

PBB= Tarif x (NJOP – NJOPTKP)

NJOP ditentukan per wilayah berdasarkan keputusan Kepala Kantor Wilayah Direktorat Jendral Pajak dengan terlebih dahulu memperhatikan:

a. Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar.

b. Perbandingan harga denagn objek lain yang sejenis yang letaknya berdekatan dan telah diketahui harga jualnya.

c. Nilai perolehan baru.

d. Penentuan nilai jual objek pengganti.

15.Saat Terhutang PBB

perpustakaan.uns.ac.id digilib.uns.ac.id ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan. Dasar yang digunakan untuk mengetahui paja terhutang untuk PBB adalah SPPT. Surat Pemberitahuan Pajak Terhutang (SPPT) adalah surat yang diterbitkan oleh Direktorat Jenderal Pajak untuk menetapkan besarnya pajak yang terhutang. Surat Ketetapan Pajak (SKP) adalah surat yanng diterbitkan oleh Dirjen Pajak terhadap wajib pajak yang tidak memenuhi kewajiban perpajakan sebagaimana mestinya. Surat tagihan pajak (STP) PBB adalah surat yang diterbitkan oleh Dirjen Pajak dalam hal pajak yang terhutang dalam SPPT/SKP tidak atau kurang bayar setelah lewat jatuh tempo pembayaran. Penerbitan STP PBB secara otomatis menggugurkan SPPT/SKP (Fatullah:2010).

B. PEMBAHASAN

1. Definisi Efektivitas dan Efisiensi

Beberapa orang menyatakan definisi tentang efektivitas dan efisiensi, berikut ini salah satu definisi dari:

a. Efektivitas

perpustakaan.uns.ac.id digilib.uns.ac.id pula dengan Abrurahmat (2003:92) efektivitas mempunyai arti pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada waktunya. Definisi efektivitas yang dikemukan oleh Hidayat (1986) yaitu suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas, dan waktu) telah tercapai, makin besar presentase target yang dicapai makin tinggi efektivitasnya dan efektivitas yang pencapaian target output diukur dengan cara membandingkan output anggaran atau seharusnya (OA) dengan output realisasi atau sesungguhnya (OS), jika (OA) > (OS) disebut efektif (John,1896:35).

Dari beberapa definisi diatas dapat disimpulkan bahwa efektivitas merupakan pencapaian hasil yang sesuai dengan tujuan seperti yang telah ditetapkan.

b. Efesiensi

perpustakaan.uns.ac.id digilib.uns.ac.id perbandingan terbaik antara suatu kegiatan dengan hasilnya, efesiensi terdiri dari 2 unsur yaitu kegiatan dan hasil kegiatan tersebut. Efisiensi merupakan suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber atau biaya untuk mencapai hasil dari kegiatan yang dijalankan.

2. Penagihan dan Penerimaan PBB

a. Penagihan

Penagihan pajak dilakukan untuk mendukung pencapaian rencana penerimaan yang ditargetkan pada setiap tahunnya. Komposisi dari rencana penerimaan PBB itu sendiri diperoleh dari dua sumber potensi yaitu dari pokok ketetapan pajak PBB tahun pajak berjalan dan potensi dari total tunggakan (piutang) tahun-tahun pajak sebelumnya. Untuk menunjang peningkatan realisasi pencairan piutang pajak, harus dibuat strategi penagihan.

Dalam modul yang berjudul Pajak Bumi dan Bangunan Darwin (2010) penagihan pajak yaitu serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan Seketika dan Sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksankan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

perpustakaan.uns.ac.id digilib.uns.ac.id (1) Surat Pemberitahuan Pajak Terhutang (SPPT)

(2) Surat Ketetapan Pajak (SKP) (3) Surat tagihan Pajak (STP). b. Penerimaan

Kamus Besar Bahasa Indonesia (1995) menjelaskan bahwa penerimaan cara penyambutan; proses; perbuatan; cara nemerima; besarnya uang yang diterima dari hasil penjualan barang atau jasa. Penerimaan yang dimaksud adalah penerimaan pajak PBB yang terhutang dengan salah satu metode yang dilakukan oleh Pemerintah Daerah Kota Surakarta.

Setiap daerah memiliki potensi dan realisasi anggaran masing-masing, dalam pencapaian target realisasi banyak cara yang digunakan oleh fiskus untuk memaksimalkan pendapatan dari sektor pajak. Safari PBB merupakan kinerja yang digunakan dan dianggap baik dalam penagihan dan penerimaan PBB Kota Surakarta. Safari PBB adalah cara yang digunakan oleh DPPKA Surakarta untuk memungut dan menagih Pajak Bumi dan Bangunan (PBB). Safari PBB dibagi menjadi dua tim yaitu tim safari reguler dan tim safari tunggakan.

perpustakaan.uns.ac.id digilib.uns.ac.id dilaksanakan dengan beberapa faktor, yaitu kesudian, keinginan, dan kemampuan WP untuk membayar pajak yang tehutang.

Pajak Bumi dan Bangunan untuk tahun 2010 masih menjadi pajak daerah, namun pelaksanaan pemungutan dan penagihan sepenuhnya menjadi hak dari Pemerintah Kota/Kabupaten masing-masing. Seluruh penerimaan PBB akan dimasukkan kedalam pajak pusat, namun keseluruhan saldo yang diterima kemudian dilimpahkan kepada yang berhak yaitu:

(1) Sebesar 10% ke Rekening Kas Negara sebagai penerimaan Pemerintah Pusat

(2) Sebesar 9% ke Rekening Kas Negara sebagai bagian pemerimaan Biaya Pemungutan

(3) Sebesar 16,2% ke Rekening Kas Daerah Provinsi (4) Sebesar 64,8% ke Rekening Kas Daerah Kabupaten.

2. Pengertian Safari

perpustakaan.uns.ac.id digilib.uns.ac.id merupakan daerah-daerah pinggiran serta sejumlah pasar tradisional di Kota Surakarta.

Melalui safari ini Pemerintah Kota membantu masyarakat dalam menunaikan kewajiban Pajak Bumi dan Bangunan yang terhutang yang memiliki nominal kecil. Mengapa hal ini dilakukan, karena tanpa stimulan yang diberikan masyarakat yang berdomisili di daerah pinggiran dan mempunyai penghasilan yang minim akan melupakan atau tidak menghiraukan pajak terhutang mereka. Pajak Bumi dan Bangunan merupakan salah satu pajak yang memiliki daftar wajib pajak terbanyak, sehingga penerimaan dari pajak sektor ini mempunyai nominal yang besar dalam Anggaran Pendapatan dan Belanja Negara.

Dari Anggaran Pendapatan dan Belanja Negara, pendapatan pajak yang berasal dari PBB selanjutnya akan dikembalikan kembali ke setiap Provinsi dan Kabupaten/Kota. Kabupaten/kota mempunyai prresentase pengembalian yang paling besar diantara pembagian presentase realisasi pendapatan dari Pajak Bumi dan Bangunan ini. Hal ini disebabkan karena Kabupaten/Kota sebagai pihak yang memiliki andil besar dalam penagihan pajak terhutang.

3. Alasan Apa yang Mendasari Pemerintah Daerah Surakarta Melakukan

Safari PBB dalam Penagihan PBB yang Terhutang.

perpustakaan.uns.ac.id digilib.uns.ac.id Tugas dari Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta (DPPKA) menjadi dasar pembentukan Tim Pemungutan Penagihan Pajak PBB. Tim pemungutan ini sudah berlangsung selama bertahun-tahun yang lalu dan Surat Tugas ini akan diperbaharui setiap tahunnya. Safari PBB melayani penagihan PBB reguler dan PBB tunggakan.

Wajib pajak orang pribadi untuk PBB di Surakarta sangat banyak, tidak hanya tanah atau bangunan seperi rumah, gedung yang menjadi objek PBB namun kios-kios dalam suatu bangunan pasar juga merupakan objek PBB. Pasar menjadi salah satu tempat yang menjadi sasaran safari (jemput bola) karena pemilik kios yang berada di dalam pasar mempunyai “ciri khas” mudah untuk melupakan kewajiban pajaknya.

Daerah pinggiran Kota Surakarta juga tidak luput menjadi sasaran safari yang diselenggarakan oleh pihak penagihan DPPKA Surakarta. Nilai NJOP untuk daerah pinggiran kecil, dengan begitu pajak terhutang untuk PBB juga kecil. Jumlah pajak terhutang yang kecil juga membuat WP OP PBB enggan untuk membayar pajak terhutang melalui Bank Persepsi. Melihat alasan-alasan yang timbul karena karakteristik wajib pajak itulah yang membuat pemerintah Kota Surakarta menggunakan metode jemput bola (safari) PBB untuk memaksimalkan penerimaan PBB Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id Tabel II.1

SPPT Pajak Bumi dan Bangunan Tahun 2010 Kecamatan se-Surakarta

NO KECAMATAN JUMLAH SPPT

1 Laweyan 20.247

2 Serengan 10.484

3 Pasar kliwon 20.436

4 Jebres 34.314

5 Banjarsari 42.757

JUMLAH 128.602

Sumber DPPKA Surakarta

Dari kelima Kecamatan yang ada di Surakarta terdapat kurang lebih 45 Kelurahan yang terbagi menjadi daerah yang potensial dan daerah pinggiran. Daerah-daerah pinggiranlah yang menjadi fokus utama penagihan pajak dengan sistem jemput bola ini.

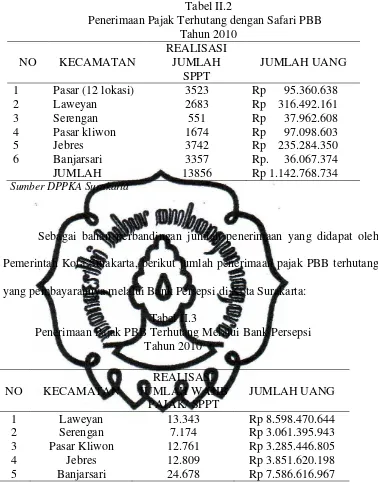

4. Apakah Terdapat Perbedaan Penerimaan PBB pada Tahun 2010 dengan

Menggunakan Cara Konvensional (Melalui Bank Persepsi) dan Safari PBB.

perpustakaan.uns.ac.id digilib.uns.ac.id nominal kecil dan sering melalaikan kewajiban untuk membayar pajak, sehingga apabila tidak dibantu oleh fiskus dalam pembayaran pajak terhutang, maka WP tersebut tidak akan membayar pajak. Berikut data pemerimaan dengan safari pajak yang dilakukan fiskus Pemerintah Daerah selama tahun 2010

Tabel II.2

Penerimaan Pajak Terhutang dengan Safari PBB Tahun 2010

NO KECAMATAN

REALISASI JUMLAH

SPPT

JUMLAH UANG 1 Pasar (12 lokasi) 3523 Rp 95.360.638

2 Laweyan 2683 Rp 316.492.161

3 Serengan 551 Rp 37.962.608

4 Pasar kliwon 1674 Rp 97.098.603

5 Jebres 3742 Rp 235.284.350

6 Banjarsari 3357 Rp. 36.067.374

JUMLAH 13856 Rp 1.142.768.734

Sumber DPPKA Surakarta

Sebagai bahan perbandingan jumlah penerimaan yang didapat oleh Pemerintah Kota Surakarta, berikut jumlah penerimaan pajak PBB terhutang yang pembayarannya melalui Bank Persepsi di Kota Surakarta:

Tabel II.3

Penerimaan Pajak PBB Terhutang Melalui Bank Persepsi Tahun 2010

NO KECAMATAN

REALISASI JUMLAH WAJIB

PAJAK/ SPPT

JUMLAH UANG

1 Laweyan 13.343 Rp 8.598.470.644

2 Serengan 7.174 Rp 3.061.395.943

3 Pasar Kliwon 12.761 Rp 3.285.446.805

4 Jebres 12.809 Rp 3.851.620.198

perpustakaan.uns.ac.id digilib.uns.ac.id Sumber DPPKA Surakarta

Dengan melihat dua tabel diatas jumlah penerimaan pajak PBB terhutang dengan safari reguler PBB tahun 2010 sebesar Rp 1.142.768.734, dibandingkan dengan jumlah penerimaan yang melalui Bank Persepsi sebesar Rp 26.383.550.557, terlihat bahwa penerimaan pajak melalui Bank Persepsi masih besar dikarenakan masyarakat dengan nominal pajak terhutang besar memilih untuk membayar pajak tersebut melalui Bank Persepsi. Jumlah 1.142.768.734 bukanlah jumlah yang kecil dalam pencapaian target safari PBB ini, walaupun dibandingkan dengan pendapatan melalui Bank persepsi jumlah ini tidak lebih 5% dari pendapatan Bank persepsi.

5. Sejauh Mana Pencapaian Target Penerimaan Pajak PBB dengan

Menggunakan Safari PBB.

Pada tanggal 20 April 2011 penulis melakukan penelitian safari yang dilaksanakan oleh pihak penagihan Dinas Pengelolaan Pendapatan Keuangan dan Aset Surakarta, dalam penelitian tersebut petugas safari terdiri dua pegawai penagihan yang bernama Bapak Mulyono dan Bapak Tukiyo.petugas juga membawa Surat Pemberitahuan Pajak Terhutang (SPPT PBB) yang menjadi bukti bahwa petugas merupakan pegawai yang ditunjuk oleh Surat Tugas yang diterbitkan oleh Kepala Dinas. Lokasi safari bertempat di Pasar Klewer Solo salah satu sentra perdagangan terbesar di Surakarta. Safari

perpustakaan.uns.ac.id digilib.uns.ac.id dimulai pada pukul 12.07 WIB, Pajak Bumi dan Bangunan yang terhutang dipungut berdasarkan kios-kios yang berada di Pasar Klewer. Pegawai DPPKA Surakarta mencocokan nomor kios dengan nomor yang tercantum di SPPT PBB apabila sudah cocok, maka pegawai akan menagih dan menulis jumlah pajak terhutang di kwitansi sementara yang dikeluarkan oleh DPPKA. Berdasarkan pengamatan yang dilakukan oleh penulis, secara sampling penerimaan pajak melalui safari hampir mencapai 100%. Dari 120 kios yang berkode AA kurang lebih hanya dua sampai lima kios saja yang memilih untuk membayar sendiri melalui Bank Persepsi. Dalam pengamatan penulis WP di Pasar Klewer bersifat kooperatif dalam penagihan. Pemilik toko memilih untuk membayar langsung kepada pegawai Pemkot dikarekan kesibukan yang mereka miliki, WP memilih untuk membayar pajak dengan bantuan dari fiskus Dinas Pengelolaan Pendapatan Keuangan dan Aset Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id 6. Seberapa Efektif dan Efisien Penagihan yang Dilakukan oleh Pegawai

Fiskus Bagian DPPKA dalam Penerimaan PBB yang Terhutang dengan Safari PBB.

Dari pengertian efektif dan efisien diatas, salah satu rencana kegiatan Pemerintah Surakarta dalam memaksimalkan pendapatan pajak dari sektor PBB dengan jemput bola (safari) termasuk efektif, hal ini berdasarkan pengamatan yang dilakukan oleh penulis pada tanggal 20 April 2011, penerimaan pajak dari safari PBB dengan 120 kios berkode AA yang terlibat dapat sepenuhnya membayar pajak PBB yang terhutang melalui program dari Pemerintah Kota Surakarta. Hanya dua sampai lima kios saja yang tidak membayar dengan cara ini. Penerimaan yang dihasilkan sebesar Rp 9.672.000.- dari 120 kios yang dipungut pajak PBB nya.

Dalam pelaksanaan safari PBB, pegawai DPPKA yang menjadi petugas pemungutan tidak mengeluarkan biaya tambahan selain biaya transportasi (motor) dan biaya konsumsi. Dengan jumlah pengeluaran (output) yang diperkirakan sebesar Rp 40.000,- dan jumlah penerimaan (input) yang diterima sebesar Rp 9.672.000,- merupakan alasan safari PBB yang dimotori pihak Dinas Pengelolaan Pendapatan Keuangan dan Aset ini dikatakan efisien.

perpustakaan.uns.ac.id digilib.uns.ac.id BAB III

TEMUAN

Dari hasil pengamatan yang dilakukan pada safari PBB yang dilaksakan oleh DPPKA (Dinas Pengelolaan Pendapatan Keuangan dan Aset) Surakarta dan penjelasan dari rumusan masalah, terdapat kelebihan dan keterbatasan yang ditemukan oleh penulis selama pengamatan kegiatan berlangsung. Adapun kelebihan dari safari PBB adalah:

A. Kelebihan

1. Adanya kerjasama antara fiskus dari DPPKA dan WP yang berada di Pasar Klewer.

2. Dengan diadakannya safari ini, membuat WP yang memiliki pajak terhutang kecil dan berdomisili di daerah pinggiran Kota Surakarta juga mempunyai hak yang sama dengan WP lain.

3. WP menerima dengan positif safari PBB yang dilakukan oleh DPPKA Surakarta dan merasa terbantu dengan diadakannya penagihan PBB dengan cara ini.

4. Dengan safari WP yang nominal pajak terhutangnya kecil mempunyai hak yang sama dengan WP yang nominal pajaknya besar.

perpustakaan.uns.ac.id digilib.uns.ac.id

B. Kekurangan

perpustakaan.uns.ac.id digilib.uns.ac.id BAB IV

PENUTUP

A.Kesimpulan

Berdasarkan pembahasan yang telah disampaikan pada bab-bab sebelumnya yang berhubungan dengan penagihan dan penerimaan Pajak Bumi dan Bangunan yang terhutang di Kota Surakarta, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Pemerintah Kota Surakarta mencari solusi dalam menangani masalah pembayaran pajak yag terhutang, salah satu solusi yang ditemukan adalah jemput bola (safari). Safari dilaksanakan sebagai fasilitas kepada masyarakat atau Wajib Pajak untuk membayar Pajak Bumi dan Bangunan yang terhutang, dan kepada WP yang bertempat tinggal di daerah pinggiran atau terpencil. 2. Penerimaan pajak dapat dilakukan dengan dua cara, yaitu cara konvensional

melalui Bank Persepsi atau dengan safari khusus untuk Pajak Bumi dan Bangunan. Konvensional atau melali Bank persepsi diperuntukkan untuk WP yang pajak PBB terhutangnya bernominal besar, sedangkan safari PBB penerimaannya bersumber dari WP yang memiliki pajak PBB terhutang kecil. Perbedaan penerimaan Pajak Bumi dan Bangunan melalui Bank Persepsi dan safari jelas dengan melihat jumlah penerimaan yang diterima dari dua cara tersebut.

perpustakaan.uns.ac.id digilib.uns.ac.id penagihan dengan safari. Berdasarkan sampling pengamatan yang dilakukan penulis pada tanggal 20 April 2011 maka kegiatan safari memenuhi target yang diharapkan oleh pegawai DPPKA Surakarta.

4. Kegiatan safari yang sudah dilaksanakan selama bertahun-tahun ini, mepunyai kelebihan dan kekerungan dalam pelaksanaannya namun dengan melihat pembahasan dalam bab II, pelaksanaan safari dalam penagihan dan penerimaan PBB terhutang efektif, dan efisien dengan melihat biaya yang dikeluarkan untuk penagihan tersebut kecil. Dengan demikian pelaksanaan penerimaan dan penagihan Pajak Bumi dan Bangunan yang terhutang dengan cara safari di Kota Surakarta efektif dan efisien.

B.Rekomendasi

perpustakaan.uns.ac.id digilib.uns.ac.id 1. Dalam penagihan PBB, fiskus tidak perlu mendatangi satu per satu kios atau

rumah WP. Fiskus hanya perlu melakukan sosialisasi tentang pembayaran pajak yang berpusat di suatu tempat. Seperti rumah ketua RT atau menunjuk salah satu kios untuk menjadi tempat pembayaran PBB pada saat safari. 2. Sedikit demi sedikit mengurangi jadwal safari PBB agar masyarakat, WP

yang mempunyai nominal kecil bisa membayar sendiri (self assessment) ke Bank Persepsi atau Kantor Pos terdekat.