ANALISIS PENGUJIAN PENERAPAN PURCHASING

POWER PARITY PADA MATA UANG RUPIAH

TERHADAP DOLLAR AMERIKA

T E S I S

OLEH :

M. ROZA AULIA LUBIS

047018031 / EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGUJIAN PENERAPAN PURCHASING

POWER PARITY PADA MATA UANG RUPIAH

TERHADAP DOLLAR AMERIKA

T E S I S

Diajukan Untuk Memperoleh Gelar Magister Sains

Dalam Program Studi Ekonomi Pembangunan

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh :

M. ROZA AULIA LUBIS

047018031 / EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : Analisis Pengujian Penerapan Purchasing Power Parity (PPP) Pada Mata Uang Rupiah Terhadap Dollar Amerika

Nama : M. Roza Aulia Lubis

Nomor Pokok : 047018031

Program Studi : Ekonomi Pembangunan

Menyetujui

Komisi Pembimbing :

Dr. Murni Daulay, SE., MSi Ketua

Drs. Iskandar Syarief, MA Anggota

Ketua Program Studi Magister Ekonomi Pembangunan

Direktur

Sekolah Pascasarjana USU

Telah diuji pada

Tanggal : 16 November 2007

PANITIA PENGUJI TESIS

Pembimbing : 1. Dr. Murni Daulay, M.Si

2. Drs. Iskandar Syarief, M.A

Penguji : 1. Dr. Sya’ad Afifuddin, M.Ec

2.Dr. Ramli, M.S

DAFTAR RIWAYAT HIDUP

1. Nama : M. Roza Aulia Lubis

2. Tempat/Tanggal Lahir : Medan, 10 Juli 1977

3. Jenis Kelamin : Laki-Laki

4. Status : Kawin

5. Agama : Islam

6. Pekerjaan : Staff Bank BTPN Cabang Medan

7. Alamat : Jln. Prof. H.M. Yamin SH No. 255 Medan

8. PENDIDIKAN

a. SD : SD Swasta Harapan Medan (1997 – 1999)

b. SMP : SMP Negeri 1 Medan (1987 – 1992)

c. SMA : SMA Swasta Harapan Medan (1994 – 1996)

d. Diploma : Diploma English, Stamford College Malaysia

(1979 – 1999)

e. Strata 1 : National University of Malaysia (2000 – 2002)

f. Strata 2 : Program Studi Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara Medan (2005 – 2008)

SKRIPSI / TESIS

1. Pajak dalam Pembangunan Indonesia

2. Analisis Pengujian Penerapan Purchasing Power Parity (PPP) Pada Mata Uang Rupiah Terhadap Dollar Amerika

Medan, Januari 2008

DAFTAR ISI

DAFTAR LAMPIRAN... xiii

BAB I. PENDAHULUAN ... 1

2.2.2. Hubungan Nilai Kurs, Tingkat Harga Relatif (Inflasi), dan Paritas Daya Beli (PPP) ... 21

2.3. Penawaran Uang ... 25

2.3.2. Pengaruh Pengenaan Pajak di Dalam Negeri

3.4.1. Uji Engle-Cranger Error Correction Model ... 46

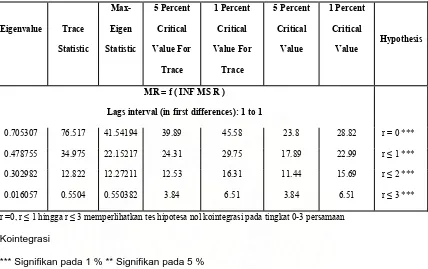

3.4.2. Uji Kointegrasi ... 49

4.1. Perkembangan Moneter di Indonesia ... 55

4.2. Implikasi Jumlah Penawaran Uang, Inflasi, Tingkat SBI dan Purchasing Power Parity di Indonesia (Periode 1970-2002) ... 59

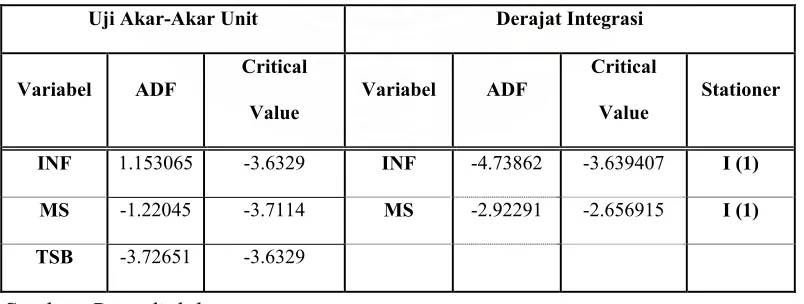

4.3. Hasil Uji Akar-Akar Unit (Unit Roots Test) ... 65

4.3.1. Uji Dickey-Fuller dan Augmented Dickey-Fuller ... 65

4.4. Analisa Estimasi... 69

4.4.1. Uji Kesesuaian (Goodnes Of Fit)... 69

4.4.2. Uji Asumsi Klasik Pada Persamaan 11 ... 75

4.5. Pembahasan ... 76

4.5.1. Inflasi ... 76

4.5.2. Tingkat Suku Bunga ... 78

4.5.3. Jumlah Penawaran Uang ... 79

BAB V. KESIMPULAN DAN SARAN ... 81

5.1. Kesimpulan ... 81

5.2. Saran dan Implikasi Kebijakan ... 82

DAFTAR PUSTAKA ... 85

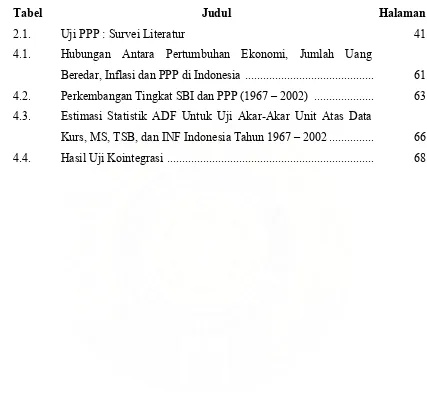

DAFTAR TABEL

Tabel Judul Halaman

2.1. Uji PPP : Survei Literatur 41

4.1. Hubungan Antara Pertumbuhan Ekonomi, Jumlah Uang

Beredar, Inflasi dan PPP di Indonesia ... 61

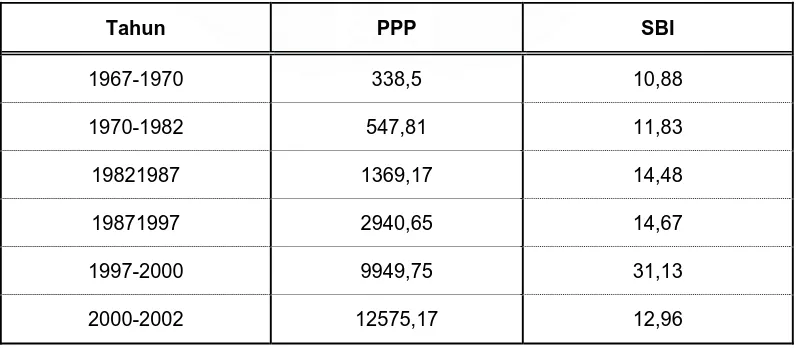

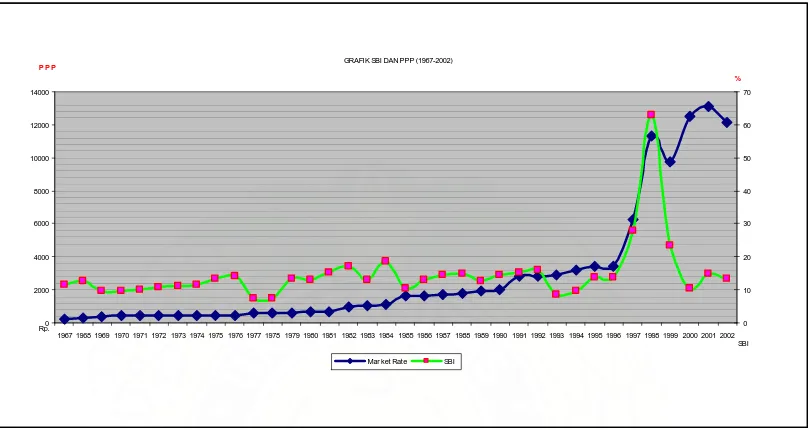

4.2. Perkembangan Tingkat SBI dan PPP (1967 – 2002) ... 63

4.3. Estimasi Statistik ADF Untuk Uji Akar-Akar Unit Atas Data

Kurs, MS, TSB, dan INF Indonesia Tahun 1967 – 2002 ... 66

DAFTAR GAMBAR

Gambar Judul Halaman

2.1. Peningkatan Penawaran Rupiah ... 29

2.2. Kerangka Pemikiran Analisa Pengujian Pemberlakuan

Purchasing Power Parity pada Mata Uang Rupiah terhadap

Dollar Amerika ... 37

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia adalah negara yang melaksanakan sistem independently floating

exchange rate, yakni nilai mata uang ditentukan secara bebas oleh pasar (perhatikan

Lampiran 4). Independently Floating: The exchange rate is market determined, with

any foreign exchange intervention aimed at moderating the rate of change and

preventing undue fluctuations in the exchange rate, rather than at establishing a level

for it (IMF, August, 2001). Dalam sistem mengambang bebas, nilai mata uang

ditentukan pasar, dimana intervensi kurs untuk menyederhanakan tingkat perubahan

dan menjaga atau mencegah fluktuasi-fluktuasi kurs yang tidak harus terjadi, hal ini

tidak dapat diartikan sebagai penetapan atau pembentukan satu tingkat mata uang.

Dalam sejarah perekonomian, negara kita juga mengalami fluktuasi nilai mata

uang yang disebabkan faktor alamiah pasar dan tidak jarang disebabkan oleh

spekulasi. Apapun faktor tersebut, pada akhirnya menurut data tahunan International

Financial Statistics (IFS), Rupiah sering mengalami depresiasi (IFS,1992:2003

Lampiran 2). Depresiasi dapat diartikan sebagai jatuhnya nilai satu mata uang

(Mishkin, 2003); jatuhnya nilai mata uang suatu negara dibandingkan dengan nilai

Kebijakan nilai mata uang merupakan satu kebijakan dan strategi ekonomi

komprehensif (menyeluruh). Kebijakan nilai mata uang setidak-tidaknya dapat

mendorong atau menghambat tingkat kesejahteraan negara dengan

mempertimbangkan sejauh mana ia mampu mendatangkan prospek kepada

perekonomian negara. Kita mengakui bahwa ekspor yang kompetitif dan aliran

masuk modal asing adalah sangat diperlukan bagi pertumbuhan ekonomi.

Bagaimanapun, reaksi yang disebabkan oleh nilai mata uang yang tidak stabil, rentan,

dan selalu terdepresiasi adalah sangat mungkin mengakibatkan hal yang tidak

menguntungkan misalnya defisit perdagangan (trade deficits) yang berkelanjutan,

pertumbuhan hutang luar negeri yang semakin membengkak, dan akselerasi pelarian

modal (capital flight), dan penerimaan devisa yang semakin berkurangan (diminished

foreign-exchange earnings), hal ini akan memperlambat pertumbuhan ekonomi dan

memperburuk masalah kemiskinan dan masalah pengangguran.

Kebijakan nilai mata uang berinteraksi dengan kebijakan-kebijakan ekonomi

lain, misalnya kebijakan nilai mata uang dan kebijakan moneter adalah berhubungan

satu dengan lain. Misalnya, seperti dinyatakan oleh Einzig (1972) bahwa

“ukuran-ukuran yang mempengaruhi volume, daya beli, kecepatan peredaran uang atau

kualitas uang adalah dipengaruhi oleh reaksi tingkat nilai mata uang; sebaliknya,

kenaikan atau jatuhnya nilai mata uang dipengaruhi oleh keadaan internal moneter

negara”.

Daya beli atau paritas daya beli adalah satu isu yang terjadi disebabkan oleh

menguntungan (depresiasi yang berterusa dianggap sebagai satu nilai yang kurang

menguntungkan), ekonomi negara dapat tertekan dan memunculkan pengaruh lebihan

(spillover effects) negatif yang membebani ekonomi dalam negeri. Dalam konteks

saat ini, sebagai contoh tentang kenaikan harga minyak dunia, jika harga Bahan

Bakar Minyak (BBM) didalam negeri tinggi yang disebabkan lemahnya nilai Rupiah

maka nilai dollar AS yang tinggi tersebut menjadikan harga BBM dalam negeri

semakin tinggi dimana harus disesuaikan dengan situasi internasional yang terjadi.

Untuk mencegah pengaruh-pengaruh negatif kenaikan harga tersebut,

pemulihan stabilitas mata uang merupakan suatu hal yang penting. Kerugian yang

disebabkan jatuhnya nilai mata uang hampir tidak dapat dihindarkan dalam keadaan

mata uang yang tidak stabil. Disamping itu ketidak stabilan mata uang dianggap

sebagai salah satu determinan yang secara serius dapat melemahkan mekanisme

produktif ekonomi suatu negara.

Banyak alasan mengapa pemerintah menjaga kestabilan nilai mata uangnya

dan tidak membiarkan mata uangnya mengambang secara bebas pada perdagangan

mata uang internasional. Tujuannya jika terjadi gangguan-gangguan yang diakibatkan

depresiasi, maka ketidak seimbangan dalam negeri dapat diminimumkan dan keadaan

ini tidak akan berlangsung lama.

Goldstein (1980) menyatakan bahwa : kurs fleksibel (mengambanng) akan

mengakibatkan terjadinya diferensial inflasi antar negara (intercountry inflation

dan depresiasi tersebut sehingga masuk kedalam lingkaran kemiskinan sementara

bagi negara maju semakin makmur.

Berdasarkan pengalaman akselerasi inflasi dan depresiasi kurs membawa

pakar-pakar ekonomi untuk meneliti dan membuka kembali pengalaman tersebut ke

dalam penelitian lingkaran kemiskinan. Bond (1980) misalnya memasukkan

pengalaman itu dalam hipotesis kemiskinannya, dimana menurut beliau, dalam

bentuk paling sederhana, menyatakan bahwa dalam satu dunia dengan kurs

pertukaran mengambang, satu gangguan awal (apakah datang dari dalam negeri

ataupun luar negeri) dapat menyebabkan satu proses kumulatif bergerak inflasi dan

depresiasi kurs mata uang, dimana melalui proses ini pengaruh-pengaruh kurs itu

secara cepat digerakkan ke dalam bentuk biaya upah dan harga relatif barang dalam

negeri dan seterusnya digerakkan kembali kepada nilai mata uang. Begitu sebaliknya,

apakah apresiasi kurs dan stabilitas harga menjadi satu justifikasi bagi lingkaran

kemakmuran (virtous circle).

Disebabkan terjadinya depresiasi mata uang, Edwards and Santaella (1993)

mengklasifikasikan episode devaluasi yang sukses dan tidak sukses bagi 48 negara

membangun diantara 1954-1971, dimana Indonesia dikelompokkan sebagai satu

negara yang tidak berhasil dalam mendevaluasi mata uangnya. Jika pengelompokan

tersebut masih berlaku sampai sekarang, maka Indonesia perlu memikirkan cara-cara

“lebih baik” untuk membuat Rupiah pada tingkat kurs yang kompetitif (dapat berdaya

Dalam hal ini penulis ingin menganalisis tentang nilai tukar. Isu-isu khusus

yang ingin penulis ajukan adalah bagaimana kita dapat mengetahui tentang nilai

tukar riil sebagai bagian dari makroekonomi, Model konvensional dari nilai tukar riil

adalah nilai tukar yang diikuti dengan menerapkan Paritas daya beli dalam jangka

panjang. Purchasing Power Parity (PPP) menyatakan bahwa harga pada satu jenis

barang harus sama diseluruh negara jika dievaluasi dengan kurs secara umum dan

rasio harga-harga diluar negeri terhadap harga-harga didalam negeri (nilai tukar riil)

harus stabil dari waktu ke waktu. Nilai kurs mata uang Rupiah yang terdepresiasi

secara terus menerus, pada akhirnya akan memperlambat pertumbuhan ekonomi.

Penelitian ini mempertimbangkan beberapa indikator dasar berdasarkan pada laporan

IFS di negara–negara lain yaitu AS, dimana Amerika sendiri dijadikan perbandingan

karena mata uang dollar AS adalah benchmark bagi mata uang dunia.

Selanjutnya dalam penelitian ini adalah difokuskan pada penyimpangan

(deviation) dari Paritas daya beli (PPP) yang disebabkan oleh harga yang berlaku

pada mata uang luar negeri (buyer’s currency).

Berdasarkan uraian diatas, maka judul tesis ini adalah Analisis

Pemberlakuan Purchasing Power Parity pada Mata Uang Rupiah (Indonesia)

terhadap Dollar Amerika.

1.2. Perumusan Masalah

a) Berapa besar pengaruh tingkat inflasi terhadap penerapan Purchasing power

parity?

b) Berapa besar pengaruh tingkat suku bunga terhadap penerapan Purchasing

power parity?

c) Berapa besar pengaruh jumlah penawaran uang terhadap penerapan

Purchasing power parity?

1.3. Tujuan Penelitian

Secara umum tujuan penelitian ini adalah:

a) Untuk menganalisa pengaruh tingkat inflasi terhadap penerapan Purchasing

Power Parity.

b) Untuk menganalisa pengaruh tingkat suku bunga terhadap penerapan

Purchasing Power Parity.

c) Untuk menganalisa pengaruh jumlah penawaran uang terhadap penerapan

Purchasing Power Parity.

1.4. Manfaat Penelitian

Dengan penelitian yang dilakukan ini, mampu memberikan manfaat yang

antara lain adalah:

a) Sebagai bahan pertimbangan bagi otoritas moneter cq Departemen Keuangan

dalam menetapkan kebijakan fiskal, yakni tingkat suku bunga untuk

b) Menjadi sumbangan pemikiran dan menambah wawasan ilmu pengetahuan

bagi pihak-pihak yang ingin mengetahui pengujian penerapan Purchasing

Power Parity dari mata uang Rupiah terhadap dollar Amerika.

c) Diharapkan bermanfaat bagi penelitian selanjutnya untuk melihat

BAB II

TINJAUAN PUSTAKA

2.1. Paritas Daya Beli (PPP)

2.1.1. Definisi PPP

Paritas Daya beli adalah satu teori determinasi kurs. Hal ini memperlihatkan

(dalam bentuk paling umum) bahwa kurs berubah diantara dua mata uang selama

periode waktu tertentu ditentukan oleh perubahan pada harga relatif dua negara

(inflation theory of exchange rate). Karena teori ini memfokuskan pada

perubahan-perubahan tingkat harga yang disebabkan determinan yang ada (overriding

determinant) pada pergerakan mata uang, keadaa in juga dikenal dengan ”Inflation

theory of exchange rates”

Penerapan teori PPP mempunyai keadaan yang sama pada sejarah pemikiran

ekonomi dan dalam kebijakan ekonomi, hal ini mungkin digolongkan sebagai teori

kuantitas uang: oleh penulis yang berbeda dan pada waktu yang berbeda, teori ini

mengutamakan satu persamaan, satu kebenaran (trusm), satu peraturan empirikal,

atau mungkin mempunyai simplifikasi yang membingungkan. Teori ini masih

kontroversial, namun masih terdapat kesempatan untuk mengetahui dan manfaat pada

PPP namun tidak dapat dianggap sebagai deksripsi yang tepat dalam menggambarkan

Pada satu sisi analogi dari Tenaga kerja (TKI) khususnya membantu

menerangkan pengaruh-pengaruh gangguan moneter (monetary disturbances).

Namun pada sisi lain, TKI tidak dapat menerangkan secara tepat kapan

gangguan-gangguan tersebut bersifat moneter misalnya, dalam hal menerangkan hyperinflation,

perubahan-perubahan pada tingkat yang diperkirakan (expected rate) inflasi mampu

menciptakan pergeseran-pergeseran yang sistematik pada kecepatan yang akan

mempengaruhi hubungan uang dan harga. Dalam situasi yang sama, gangguan

moneter mengakibatkan pergeseran nilai mata uang yang setidak-tidaknya ini dapat

melihat perubahan-perubahan pada tingkat harga relatif terselaras nilai pertukaran

(exchange rate-adjusted relative price level) atau “nilai tukar riil”. Hal ini adalah

benar bahwa ketika ekonomi, yang disebabkan satu gangguan moneter besar, telah

kembali normal, perubahan-perubahan kumulatif pada uang, harga, dan nilai mata

uang akan cenderung sama atau setidak-tidaknya mendekati keadaan normal. Dalam

hal ini, PPP diterima. Namun keadaan yang sama mungkin tidak berlaku sama sekali

yang disebabkan gangguan tersebut.

Pada jangka panjang, sama seperti perubahan pada pendapatan riil atau

innovasi finansial yang mampu menyebabkan perubahan pada kecepatan yang

mampu menunjukkan hubungan antara penawaran uang dan harga, disamping itu

menyebabkan tren-tren deviasi PPP: diferensial pertumbuhan produktivitas diantara

negara-negara, misalnya, membawa perubahan pada nilai tukar riil (real exchange

Secara umum, perdagangan internasional dalam bentuk pertukaran barang dan

jasa dan juga perdagangan internasional yang melibatkan keluar (outflow) dan masuk

(inflow) permintaan dan penawaran mata uang asing. Permintaan dan penawaran mata

uang asing diukur dengan Paritas daya beli (Purchasing Power Parity (PPP). “The

absolute version of PPP relates the exchange rate of the foreign currency in term of

domestic currency to overall price levels in the domestic and foreign country”. Nilai

PPP absolut menghubungkan kurs mata uang asing dalam bentuk mata uang dalam

negeri dibanding dengan tingkat harga keseluruhan di dalam negeri dan di luar negeri.

2.1.2. Pengukuran PPP

Paritas Daya Beli (PPP) adalah satu konsep penting dan sering dibicarakan

dalam pembahasan keuangan internasional. PPP merupakan isu utama pada teori nilai

mata uang. Menurut teori PPP, the dollar price of a basket of goods and services in

the United States should be the same as the dollar price of a basket of goods and

services in any country, in Mexico, Japan, or the United Kingdom (Cecchetti, 2006:

237). Jelas sekali, pernyataan ini menunjukkan bahwa harga dolar pada barang dan

jasa di Amerika Serikat seharusnya sama seperti harga dolar pada barang dan jasa di

negara manapun. Jika kita ambil kedalam kasus Indonesia, maka pernyataan ini

berarti bahwa harga dollar barang di AS = harga dollar barang di Indonesia.

Dollar price of basket of goods in US

= 1………. (1)

Bagian sebelah kiri persamaan (1) menunjukkan kurs niali riil. Jadi, PPP

menunjukkan bahwa kurs adalah selalu sama dengan satu. Implikasi persamaan ini

adalah bahwa daya beli satu dolar adalah selalu sama, tanpa memperhatikan

dimanapun berada .

Hal tersebut tentu sangat tidak masuk akal. Satu dolar bahkan tidak dapat

membeli jumlah yang sama espresso, bagaimana mungkin dollar dapat memiliki daya

beli yang sama selama-lamanya, disetiap negara di seluruh dunia?. Sudah tentu tidak

dalam kasus jangka pendek, tetapi dalam jangka panjnag, selagi kurs cenderung

bergerak, konsep ini dapat membantu kita untuk memahami perubahan-perubahan

daya beli yang berlaku dalam beberapa tahun.

Sebagaimana disebutkan bahwa teori paritas daya beli menyatakan bahwa

barang atau kuantitas barang di dalam negeri (di Amerika Serikat) harus dijual

dengan harga yang sama di negara lain (di Indonesia) bila diukur dalam satu mata

uang umum (dollar). Sebagai contoh, di AS (dalam negeri) harga 1 kg mangga adalah

P dan di Indonesia (luar negeri) harga 1 kg mangga adalah Pf. Maka dengan

menggunakan tanda harga (indeks harga) ini dan menunjukkan nilai kurs (ditandakan

dengan S) di antara kedua negara tersebut, maka PPP dituliskan sebagai berikut:

P = SPf…………...………...(2)

Persamaan ini menerangkan bahwa harga dollar barang di dalam negeri (di

AS) sama dengan harga barang di luar negeri (di Indonesia) dalam bentuk mata uang

Dalam perkembangannya, Hallwood dan MacDonald (2000) menyatakan

bahwa paritas daya beli telah digunakan sebagai satu teori tingkat harga relatif mata

uang; artinya PPP mencirikan bahwa jika harga berubah di dalam negeri tetapi ini

tidak di luar negeri, maka nilai kurs seharusnya juga berubah. Misalnya, satu versi

“pendekatan moneter ke atas nilai kurs ” telah menggunakan PPP secara meluas

sebagai satu teori kurs pertukaran mata uang dengan menyusun kembali persamaan

(2) sebagai berikut.

S = P/Pf …...………..……….(3)

Sebagai gambarannya, ketika harga dalam negeri naik, dimana istilah

umumnya kita kenal dengan inflasi. Dengan segala pengaruhnya, inflasi dalam negeri

yang terjadi (diandaikan inflasi adalah tidak berlaku di negara lain), maka seperti

dikutip dari Cecchetti (2006) bahwa perubahan harga tersebut akan menciptakan apa

yang disebut dengan satu diferensial inflasi internasional (international inflation

differential). Jadi, PPP menunjukkan kepada kita secara langsung bahwa perubahan

nilai kurs (exchange rates) berhubungan dengan perbedaan-perbedaan inflasi yang

berlaku dari satu negara ke satu negara lain. Khususnya, Cecchetti (2006)

menyatakan bahwa satu mata uang dalam negeri yang menghadapi inflasi tinggi

mungkin akan mengalami depresiasi.

Menurut pandangan Cassel deviasi-deviasi dari PPP yang kecil akan

menyebabkan perubahan-perubahan pada neraca perdagangan dan kebijakan yang

cepat untuk menggerakkan harga awal ke dalam landasan internasionalnya. Tetapi

deviasi PPP lebih cenderung mengarah ke bentuk pola yang berulang (the pattern of

swing) yang didasarkan pada daya saing (competitiveness) eksternal negara.

Perubahan-perubahan pada daya persaingan selanjutnya telah mencirikan pola-pola

yang luas (large swings) neraca perdagangan ekternalnya, pada output dan pekerjaan

(employment) di dalam sektor industri (traded-goods sector). Perubahan-perubahan

pada kurs pertukaran yang menyimpang dari PPP pada waktu yang bersamaan

mempengaruhi garis inflasi (the path of inflation) suatu negara: depresiasi menaikkan

inflasi, dan apresiasi memperkecil inflasi. Pengaruh-pengaruh disparitas daya beli

tersebut menjadi nilai mata uang adalah satu hal penting pada kebijakan

makroekonomi.

Freedman (1991) menyebutkan bahwa istilah kebijakan kurs mata uang agak

susah untuk didefinisikan, Karena terfokus pada variabel-variabel yang akan

dipengaruhi oleh berbagai macam kebijakan, dan bukan hanya dipengaruhi oleh

kebijakan kurs mata uang itu sendiri. Terdapat unsur-unsur kebijakan−misalnya

sistem kurs, kebijakan moneter, dan kebijakan intervensi yang dilaksanakan otoritas

keuangan yang secara langsung dapat mempengaruhi kurs pertukaran mata uang.

Intervensi-intervensi yang dilakukan mungkin tidak berhasil mencapai

tujuannya disebabkan sistem yang dilaksanakan dan karakter mata uang itu sendiri.

Terdapat tiga sistem dasar dimana mata uang di seluruh dunia dapat diperdagangkan

1. Otoritas keuangan mensyaratkan bahwa pertukaran setiap mata uang lokal

(local currency) untuk satu mata uang asing hanya dapat dibuat melalui

dan/atau pada satu agen resmi atau bank-bank yang berwenang pada satu

tingkat kurs yang ditetapkan dan ditentukan oleh otoritas-otoritas keuangan

negara.

2. Otoritas keuangan kemungkinan besar membuat mata uang lokal untuk

mendapatkan mata uang-mata uang asing berlaku dan dilaksanakan di pasar

keuangan dimana kurs pertukaran itu sendiri ditentukan oleh permintaan dan

penawaran tanpa melibatkan intervensi resmi untuk mempengaruhi kurs pasar

tersebut.

3. Otoritas keuangan membuat mata uang berlaku di pasar dimana tingkat kurs

ditentukan oleh permintaan dan penawaran, tetapi bank-bank pusat atau

otoritas keuangan yang lain di negara-negara yang mata uang mereka

diperdagangkan dengan kesediaan dan kerelaan mereka sendiri bersedia untuk

membeli dan menjual (dalam arti lain ikut memberikan intervensi) mata

uang-mata uang yang diperdagangkan untuk maksud secara sengaja mempengaruhi

tingkat kurs dalam pasar.

Berdasarkan keterangan butir (3) diatas bahwa tingkat kurs ditentukan oleh

interaksi kekuatan pasar dan intervensi pemerintah. Penggunaan sistem pertukaran

mata uang merupakan satu keputusan yang sangat fundamental−memilih satu sistem

kredibel−dimana secara ringkas dapat ditegaskan bahwa sistem kurs pertukaran dan

kestabilan tingkat kurs mata uang lokal merupakan the central theme of the monetary

policy.

Kebanyakan pakar ekonomi yang melibatkan diri dengan kebijakan moneter

menyadari dan mempertimbangkan bahwa kebijakan nilai mata uang asing sebagai

satu bagian tak terpisahkan. Interaksi antara kebijakan moneter dan kebijakan nilai

mata uang adalah sangat berhubungan dan dekat antara satu dengan lain.

Kebijakan-kebijakan yang dilaksanakan akan mempengaruhi keadaan moneter dalam negeri dan

untuk mempengaruhi keadaan nilai mata uang. Einzig (1972) melihat bahwa

“ukuran-ukuran yang mempengaruhi volume, daya beli, kecepatan peredaran uang atau

kualitas uang dipengaruhi oleh reaksi tingkat kurs mata uang; sementara sebaliknya,

kenaikan atau kejatuhan yang berarti dalam kurs mata uang adalah besar

kemungkinan dipengaruhi oleh keadaan internal moneter negara”.

Jadi, aspek-aspek internal dan external yang mempengaruhi keadaan moneter

negara adalah dua hal yang tidak dapat dipisahkan. Sebagai contoh tingkat harga dan

nilai mungkin saling mempengaruhi satu dengan yang lain secara timbal balik. Jika

tingkat harga di dalam negeri tinggi (katalah harga bahan bakar minyak (BBM) di

Indonesia adalah tinggi). Harga BBM yang tinggi ini mungkin disebabkan oleh

Rupiah yang semakin lemah. Nilai dollar AS yang semakin tinggi menjadikan harga

BBM dalam negeri mesti disesuaikan dengan situasi internasional yang berlaku

Kondisis ini menunjukkan bahwa aspek external juga memainkan peranan

penting dalam mempengaruhi ekonomi dalam negeri. Untuk mengatasi ini sudah

pasti tidak hanya instrumen moneter yang dilaksanakan tetapi instrumen-instrumen

kebijakan lain juga dilibatkan untuk mengurangkan atau memelihara agar kenaikan

harga BBM tidak semakin tinggi (semakin tinggi harga BBM, kemungkinan semakin

tinggi tingkat inflasi).

Kebijakan moneter dan kebijakan kurs mata uang secara bersamaan dapat

digunakan untuk memperbaiki situasi ekonomi internal (inflasi) yang disebabkan

kenaikan harga tersebut dan memperbaiki posisi kurs pertukaran Rupiah terhadap

Dollar AS. Sebagai tambahan, kebijakan moneter juga mungkin menggunakan

berbagai macam instrumen non-moneter untuk mempengaruhi keadaan kurs,

misalnya pidato kepresidenan atau penjaminan untuk menyakinkan pasar.

2.2. Inflasi

2.2.1. Pengertian Inflasi

Salah satu fenomena moneter yang sangat penting dan yang sering dijumpai

di hampir semua negara di dunia adalah inflasi, secara ringkas definisi inflasi adalah

“kecendrungan dari meningkatnya harga-harga yang terus menerus (Budiono, 1985).

Adapun pengertian inflasi adalah suatu proses ketidak-seimbangan yang dinamis

yaitu, tingkat harga yang terus menerus mengalami kenaikan selama periode tertentu

Pakar ekonomi Milton Friedman menyatakan bahwa inflasi merupakan bagian

dari ekonomi moneter, seperti dijelaskannya dalam tulisan bahwa “inflasi selalu dan

dimanapun merupakan fenomena moneter (Mankiw,2000).

Inflasi merupakan suatu kecendrungan meningkatnya tingkat harga umum

secara terus-menerus sepanjang waktu (Venieris dan Sebold; 1978 dalam Nanga.

2001). Berhubungan dengan pengertian inflasi ini, mereka membedakan tingkat

inflasi dan indeks harga. Tingkat inflasi adalah persentase perubahan didalam tingkat

harga, sedangkan indeks harga itu sendiri adalah mengukur biaya dari sekelompok

barang tertentu sebagai persentasi dari kelompok yang sama pada periode awal.

Secara umum, dikenal ada tiga indeks harga (Nanga, 2001), yaitu:

- Indeks Harga konsumen (Consumer Price Index atau CPI)

Indeks Harga Konsumen (IHK) adalah suatu indeks harga yang mengukur biaya

sekelompok barang-barang dan jasa di pasar

- Indeks Harga Produsen (Producer Price Index atau PPI)

Indeks Harga produsen (IHP) adalah suatu indeks dari harga bahan-bahan baku (raw

material), produk antara (intermediate products), dan peralatan modal dan mesin

yang dibeli oleh sektor bisnis atau perusahaan.

- GNP Deflator

GNP deflator adalah suatu indeks yang merupakan perbandingan antara antara GNP

nominal dan GNP riil dikaitkan dengan 100. GNP riil adalah niali barang-barang dan

jasa yang dihasilkan didalam perekonomian, yang diperoleh ketika output dinilai

GNP berdasarkan tahun dasar, sedangkan GNP nominal adalah GNP yang dihitung

berdasarkan harga pasar yang berlaku.

Analisis ekonomi dan kebijakan ekonomi terhadap inflasi sejak tahun 1970-an

dapat dibedakan menjadi dua kelompok aliran, yakni Keynesian dan Moneterais,

Prawirohardjo, 1988). Meskipun demikian dalam beberapa literatur juga disebutkan

versi yang berbeda, dimana aliran inflasi dibagi menjadi; Klasik, Keynesian,

Monetaris, dan Ekspektasi.

Teori Inflasi Klasik berpendapat bahwa tingkat harga ditentukan oleh jumlah

uang beredar, yang dapat dijelaskan melalui hubungan antara nilai mata uang dengan

jumlah uang, serta nilai uang dan harga. Bila jumlah uang bertambah lebih cepat dari

pertambahan barang maka nilai uang akan merosot dan ini sama dengan kenaikan

harga. Jadi menurut Klasik, Inflasi berarti terlalu banyak uang beredar atau terlalu

banyak kredit dibandingkan dengan volume transaksi (Gilarso, 1986). Pendapat

Klasik tersebut lebih jauh dapat dirumuskan sebagai berikut:

Inflasi = f (Jumlah uang beredar, Kredit)

Teori Klasik mengenai inflasi dapat dianalisis dalam kerangka teoritis

kuantitas uang dengan menggunakan persamaan pertukaran (aquation of exchange),

MV = PY. Kaum Klasik mengasumsikan bahwa perekonomian berada dalam tingkat

kesempatan kerja penuh (full employment), yang berarti variabel Y dalam persamaan

pertukaran adalah tetap. Selain itu, kaum klasik juga mengasumsikan variabel V

adalah konstan. Dengan asumsi V dan Y yang tetap, maka kaum Klasik lebih jauh

perubahan yang proposional dalam variabel tingkat harga (P). Dengan demikian

penyebab timbulnya inflasi atau kenaikan harga menurut kaum Klasik adalah karena

kenaikan atau pertumbuhan jumlah uang beredar. Dengan kata lain, inflasi menurut

mereka gejala atau fenomena moneter.

Hal yang serupa juga dikemukakan oleh kaum Monetaris yang mengklaim

inflasi itu sebagai fenomena moneter dan bahkan variabel kecepatan perputaran uang

(V) itu adalah stabil dan konstant. Tetapi kaum monetaris berbeda dengan kaum

Klasik dimana mereka mengatakan bahwa pertumbuhan jumlah uang beredar (Ms)

tersebut juga berpengaruh terhadap output dan kesempatan kerja. Jadi tidak

berpengaruh terhadap tingkat harga (P) sebagaimana dikemukakan oleh kaum Klasik

(Nanga, 2001)

Teori inflasi Keynes menyatakan bahwa kecepatan perputaran uang (V),

merupakan sesuatu yang bersifat dapat berubah-ubah. Hal ini berbeda dengan kaum

Klasik dan Monetaris yang menyatakan konstan. Karena V dapat berubah-ubah, maka

apabila terjadi kenaikan jumlah uang yang beredar (Ms) tidak akan menyebabkan

perubahan didalam tingkat harga (P). Penekanan Keynes variabilitas output dan

jangka pendek juga memberi kontribusi terhadap pandangan bahwa inflasi bukanlah

murni sebagai fenomena moneter

Berbeda dengan kaum Klasik yang mengasumsikan perekonomian selalu

dalam kondisi full employment. Keynes sebaliknya mengatakan bahwa

pengangguraan dapat saja terjadi pada jangka panjang. Dengan adanya pengangguran,

akan menyebabkan tingkat harga maupun tingkat output mengalami kenaikan.

Dengan kenaikan output tersebut, kenaikan tingkat harga akan menjadi lebih kecil

dari kenaikan di dalam jumlah uang beredar, meskipun kecepatan perputaran uang

beredar itu konstan.

Didalam model Keynesian, jumlah uang yang beredar (Ms) hanyalah salah

satu faktor penentu tingkat harga. Namun didalam jangka pendek, terdapat banyak

faktor lain menurut Keynesian yang mempengaruhui tingkat harga seperti

pengeluaran konsumsi rumah tangga (c), pengeluaran pemerintah (G), pengeluaran

investasi (I), dan pajak (T), menurut Edgman (987).

Seperti halnya dengan kaum Klasik dan Monetaris, para ahli ekonomi

Keynesian kontemporer percaya bahwa inflasi merupakan fenomena moneter

sehingga mereka menempatkan pengurangan laju pertumbuhan jumlah uang beredar

sebagai salah satu cara untuk mengurangi tingkat Inflasi.

Teori ekspektasi, menurut Dornbusch (1994) bahwa pelaku ekonomi

membentuk ekspektasi laju inflasi berdasarkan ekspektasi adaptif dan ekspektasi

rasional. Aliran Ekspektasi Rasional (Rational Expectation atau Ratex) adalah

ramalan optimal mengenai masa depan dengan menggunakan semua informasi yang

ada. Pengertian rasional adalah satu tindakan yang logik untuk mencapai tujuan

berdasarkan informasi yang ada, artinya secara sederhana teori ekspektasi dapat

dinotasikan menjadi:

Inflasi sendiri didefinisikan sebagai kondisi apabila tingkat harga-harga dan

biaya-biaya umum naik, harga bahan bakar minyak, dan sebagainya. Kebalikannya,

adalah deflasi dimana harga-harga dan biaya-biaya secara umum menurun

(Samuelson, 1989).

Sedangkan Lerner (Guanwan, 1991) mendefinisikan inflasi sebagai suatu

keadaan dimana terjadi kelebihan permintaan (excess demand) terhadap

barang-barang dalam perekonomian, secara keseluruhan dan terus menerus. Kelebihan

permintaan tersebut dapat diartikan ganda yaitu, pengeluaran yang diharapkan terlalu

banyak dibandingkan dengan barang yang tersedia, atau barang-barang yang tersedia

terlalu sedikit bila dibandingkan dengan tingkat pengeluaran yang diharapkan.

Aliran Ekspektasi Rasional (Rational Expectation atau Ratex) juga

memandang inflasi sebagai fenomena moneter. Namun mereka juga percaya bahwa

perubahan yang bersifat antisipasi didalam jumlah uang beredar hanya akan

membawa dampak terhadap tingkat harga (P), dan tidak mempunyai pengaruh

terhadap output (Y) dan kesempatan kerja. Pandangan kaum Ratex tentang inflasi,

nampaknya lebih dekat dengan pandangan kaum Klasik daripada kaum Monetaris

dan Keynesian. Karena teori Ratex percaya bahwa inflasi merupakan fenomena

moneter, maka mereka juga mengatakan bahwa jumlah uang beredar merupakan

2.2.2. Hubungan Nilai Kurs, Tingkat Harga Relatif (Inflasi), dan Paritas Daya

Beli (PPP)

Negara-negara dengan inflasi tinggi tidak dapat mentapkan nilai mata uang

karena kerugian pada persaingan eksternal (external competitiveness) yang akan

membawa kepada satu defisit-defisit eksternal eksesif (excessive external deficits)

dan pengangguran besar (large unemployment). Jika kurs berfluktuasi dibiarkan

secara bebas, ini juga dapat dianggap tidak stabil, jawaban kebijakan yang selalu

digunakan dalam memperbaiki pengaruh disperitas daya beli seperti disebutkan diatas

adalah satu crawling peg (sandaran tetap). Pada satu sistem crawling peg, depresiasi

nilai kurs mengikut satu garis edar PPP hingga nilai kurs pertukaran konstan

selamanya (lihat Williamson, 1965, 1982). Kebijakan tersebut adalah instrument yang

dapat bersaing jika dibandingkan dengan menggunakan instrument lain yang

ditujukan untuk satu devaluasi bertahap, namun bukan merupakan kebijakan yang

tanpa mempunyai resiko, yakni karena dua alasan. Pertama, penetapan nilai mata

uang mungkin menjadi satu kebijakan yang buruk ketika gangguan-gangguan

menyebabkan depresiasi. Kedua, terdapat satu tradeoff/tukar-ganti diantara stabilitas

nilai kurs pertukaran dengan kestabilan harga. Satu kebijakan yang diakomodasikan

untuk memperbaiki gangguan biaya (cost disturbance) dan gangguan harga (price

disturbance) dengan satu instrumen untuk mengimbangi depresiasi mungkin dapat

mengeser kestabilan harga (Dornbusch, 1982).

Isu-isu paritas daya beli juga termasuk pada pembahasan kebijakan nilai mat

makroekonomi dengan melaksanakan satu kebijakan yang ditujukan untuk

mengeluarkan nilai mata uang dari PPP. Perhatikan uraian berikut. Satu depresiasi

menggambarkan tanggapan untuk mendapatan keuntungan persaingan internasional

dan mengalihkan atau mengerakkan tingkat pekerjaan ke negara yang mengalami

depresiasi itu. Pada dekade 1930an, ia dikenal dengan satu istilah kebijakan “

beggar-thy-neighbour”, dan pasca PD II, ia menjadi “export-led growth”. Sebaliknya, satu

kebijakan apresiasi, memperlihatkan cara-cara untuk mengurangkan tekanan-tekanan

inflasi ketika tingkat kenaikan harga barang-dagangan (industri) sengaja didorong di

bawah tingkat inflasi yang berlaku.

Pengaruh disparitas daya beli tersebut dapat dilihat melalui dana segar (easy

money), pada jangka pendek dan menengah. Digunakan untuk mendepresiasikan nilai

kurs mata uang dan oleh karena itu, dapat menciptakan lapangan pekerjaan.

Kebijaksanaan ini lebih efektif dan lebih tahan lama; semakin kaku (sticky) terhadap

upah dan semakin kecil hubungan antara upah, harga, dan kurs pertukaran.

Sebaliknya, dalam satu ekonomi yang kuat—dan khususnya, dengan mengandaikan

ujudnya pengaruh nilai kurs pertukaran pada indeksasi—satu cobaan untuk memberi

peluang pekerjaan melalui dana segar akan gagal karena depresiasi pertukaran

mempercepat neraca upah dan inflasi harga.

Deviasi PPP juga telah digunakan sebagai satu disinflation policy (Fisher,

1984). Penetapan nilai mata uang atau kurs pra-umum depresiasi (preannounced rates

negara untuk menghentikan inflasi. Pengalaman yang ada hampir secara keseluruhan

sangat mengecewakan dan buruk.

Depresiasi nilai tukar akan menyebabkan harga relatif meningkat. Nilai Kurs

mata uang mengukur harga satu mata uang dalam bentuk mata uang lain. Dan sebagai

satu bagian dari proses ekonomi, kurs mata uang mengintegrasikan diri ke dalam

ekonomi perdagangan internasional. Artinya kurs mata uang mempunyai peranan

dan/atau menjadi jembatan antara satu negara dengan negara lain dalam perdagangan

dunia. Hallwood dan MacDonald (2000) menyatakan bahwa “the foreign exchange

rate acts as a bridge between a convertible currency and another convertible

currency at a rate of exchange”. Tambahan lagi, sering disebutkan bahwa fungsi dan

aktivitas perdagangan internasional yang tepat dan efektif memerlukan kurs yang

stabil. Bahkan, otoritas keuangan di berbagai negara sering kali mencoba untuk

mempengaruhi nilai relatif mata uang-mata uang mereka melalui intervensi nilai

tukar dalam pasar uang.

Posisi competitiveness ekspor sesuatu negara mempengaruhi kebijakan mata

uangnya. Jika otoritas keuangan suatu negara merasa perlu untuk menaikkan

penerimaan mata uang asing, maka satu pertanyaan bagaimana untuk dapat

meningkatkan volume ekspor harus diteliti untuk menjawabnya. Jika suatu negara

berkeinginan untuk menjadikan barang dan jasa buatan dalam negeri lebih kompetitif

dalam pasar dunia, maka otoritas negara itu harus (misalnya permintaan mata uang

asing adalah bersifat elastik terhadap harga) mengambil tindakan-tindakan untuk

lain atau setidak-tidaknya membuat nilai mata uangnya terdepresiasi dalam pasar

valuta asing.

Untuk memperbaiki pengaruh-pengaruh buruk inflasi dan untuk menaikkan

daya saing (competitiveness) produk lokal, maka sesuatu negara dapat mencoba cara

yakni dengan menurunkan harga barang di pasar luar negeri dan pada waktu yang

sama menurunkan pada tingkat tertentu nilai mata uangnya sendiri. Cara tersebut

mungkin dapat dilaksanakan melalui kebijakan kurs mata uang yang efektif dan

kebijakan-kebijakan lain misalnya melalui kebijakan perdagangan, pajak, subsidi dan

insentif-insentif lain yang ditujukan untuk menciptakan industri dalam negeri yang

mampu berdaya saing dan lebih mapan.

Pada pembahasan sebelumnya kita melihat kebijakan moneter dan kebijakan

nilai kurs adalah bersifat komprehensif dan saling menyatu dalam menggerakkan

roda perekonomian secara makro didalam negeri. Dari aspek perdagangan

internasional, interaksi kebijakan moneter dan kebijakan nilai kurs akan

menyebabkan satu hubungan diantara permintaan dan penawaran uang yang

menyebabkan satu perubahan pada kurs mata uang dalam negeri dan mata uang

negara lain. Satu kewajiban pada otoritas keuangan dalam negeri melalui bank sentral

akan berusaha mempengaruhi dan memperbaiki nilai mata uang dalam negeri, yang

pada akhirnya akan mempengaruhi secara keseluruhan masalah ketidak-seimbangan

2.3. Penawaran Uang

2.3.1. Pengertian Penawaran Uang

Dalam perkembangan sejarah peradaban manusia, peranan uang dirasakan

sangat penting. Hampir tidak ada satupun kehidupan ekonomi manusia yang tidak

berhubungan dengan uang. Pengalaman menunjukkan bahwa jumlah uang beredar

diluar kendali dapat menimbulkan konsekwensi atau pengaruh buruk terhadap

perkembangan variabel-variabel ekonomi utama, yaitu tingkat produksi dan tingkat

harga.

Pada awalnya, yang digolongkan dalam definisi uang hanyalah uang kartal

(yang terdiri dari uang koin dan kertas) yang beredar di masyarakat. Kemudian

dengan berkembangnya peranan bank, yang termasuk sebagai uang adalah uang

kartal dan uang giral (demand deposit). Pekembangan jenis-jenis uang ini mengikuti

perkembangan kebutuhan sarana pembayaran dan transaksi dalam perekonomian.

Pada dasarnya, penggolongan berbagai jenis uang ini berdasarkan pada sifat likuid

tidaknyua jenis uang tersebut. Uang tergolong dalam aktiva yang memiliki sifat likuid

yang sangat tinggi. Jenis uang yang tidak dapat dipakai sebagai alat tukar/transaksi

secara seketika disebut sebagai dana terbatas.

Sehubungan dengan hal diatas, ada beberapa definisi uang yang terdapat

dalam buku teks bidang moneter. Beberapa cara penggolongan atau pendefinisian

uang antara lain terdapat pada buku Money and Banking (Dudley Lucket). Didalam

- M1 = uang menurut definisi tradisional, yaitu semua koin, uang kertas

yang beredar, dan uang giral yang disesuaikan, yaitu deposit inter bank,

deposit pemerintah, dan uang tunai dalam proses pengumpulan dalam

kategori transit

- M2 = M1 ditambah time deposit pada bank komersil

- M3 = M2 ditambah deposit dari bank tabungan mutual, tabungan, dan

bagian dari utang dan kredit

- M4 = M2 ditambah sejumlah serifikat deposito yang dapat dinegosiasikan

- M5 + M3 ditambah sejumlah sertifikat deposit yang dapat dinegosiasikan

Dalam melaksanakan kewajibannya, otoritas moneter memiliki kewajiban

sistem moneter yang terdiri atas mengeluarkan uang kartal (Currency), yakni uang

kertas dan uang logam yang diedarkan oleh Bank Indonesia, ditambah dengan uang

giral (demand deposit) yaitu sipanan giro masyarakat, pengertian tersebut disebut

juga dengan uang beredar dalam arti sempit (M1). Kewajiban yang meliputi M1 plus

uang kuasi (quasy money) yang terdiri dari deposito berjangka dan tabungan yang

dimiliki oleh sektor swasta domestik pada bank-bank umum disebut uang beredar

dalam arti luas (M2 ) atau likuiditas perekonomian (Pratomo, 2003)

Peningkatan uang beredar yang berlebihan dapat mendorong peningkatan

harga melebihi tingkat yang diharapkan sehingga dalam jangka penjang dapat

mengganggu pertumbuhan ekonomi. Sebaliknya, apabila peningkatan uang beredar

sangat rendah, maka kelesuan ekonomi akan terjadi. Menurut Suseno (2002) apabila

gilirannya akan mengalami penurunan. Kondisi tersebut antara lain melatar belakangi

upaya-upaya yang dilakukan oleh pemerintah atau otoritas moneter suatu negara

dalam mengendalikan jumlah uang beredar.

Dalam literatur dikenal dua jenis kebijakan moneter, yaitu kebijakan moneter

ekspansif dan kebijakan moneter kontraktif. Kebijakan moneter ekspansif adalah

kebijakan moneter yang ditujukan untuk mendorong kegiatan ekonomi, yang antara

lain dilakukan melalui peningkatan uang beredar. Sebaliknya, kebijakan moneter

kontraktif adalah kebijakan moneter yang ditujukan untuk memperlambat kegiatan

ekonomi, yang antara lain dilakukan melalui penurunan uang beredar.

Untuk menjaga kestabilan nilai mata uang, Bank sentral sebagai pemegang

otoritas moneter diberikan beberapa wewenang dalam melakukan tugasnya. Pertama

adalah tugas dalam merumuskan dan melaksanakan kebijakan moneter untuk

mengendalikan uang beredar dan suku bunga dalam perekonomian agar dapat

mendukung pencapaian tujuan kestabilan nilai uang tidak boleh dilakukan secara

ketat dan berlebihan karena akan mempersulit dan menyebabkan aktivitas ekonomi

menjadi terkendala dan lesu. Sebaliknya, pengendalian uang beredar dan suku bunga

tidak boleh terlalu longgar karena akan menyebabkan tidak terpeliharanya kestabilan

nilai uang yang akan mendorong merosotnya kepercayaan masyarakat dan

mempersulit perencanaan bisnis para pengusaha. Hasil analisa dan pemantauan yang

dilakukan oleh bank sentral kemudian akan digunakan dalam melaksanakan

kebijakan moneternya baik melalui pengendalian jumlah uang beredar dan suku

2.3.2. Pengaruh Pengenaan Pajak di Dalam Negeri terhadap Jumlah

Penawaran Uang

Setelah pengenaan pajak, terdapat kecenderungan bahwa suku bunga naik di

Amerika Serikat dibanding dengan apa yang berlaku di Indonesia. Beberapa warga

Amerika yang telah membeli aset-aset Indonesia sebelumnya, sekarang akan berharap

dan mengkehendaki untuk menjual aset tersebut dan menukarkan kepada

aset-aset AS yang sama (dengan hasil lebih tinggi). Warga AS ini akan menjual aset-aset-aset-aset

Indonesia mereka untuk mendapatkan Rupiah dan menggunakan Rupiah itu untuk

membeli dollar diperlukan bagi pembelian aset-aset AS berdenominasi dollar.

Keadaan ini akan meningkatkan penawaran Rupiah. Juga, kita memperkirakan bahwa

banyak investor Indonesia akan berharap dan mengkehendaki untuk menukar

investasi AS bagi investasi Indonesia. Para investor ini mesti menukarkan Rupiah ke

dalam dollar; penawaran Rupiah (dari Indonesia) naik. Gambar 1 menunjukkan

bahwa satu peningkatan dalam penawaran Rupiah, oleh AS dan Indonesia berlaku

pada setiap kurs; penawaran Rupiah naik dari S ke S1.

Harga Rupiah

(Dollar/ Rupiah)

S

0.010 S1

0.008

D

D

0 Q Q1 uantitas Rupiah

Yang ditawarkan

Gambar 2.1. Peningkatan Penawaran Rupiah.

Jika setelah pajak, suku bunga di Amerika Serikat naik dibandingkan dengan

di Indonesia, maka penawaran Rupiah akan meningkat dari S ke S1. Pada kurs

sebelumnya satu kelebihan Rupiah wujud. Para pemasok Rupiah (di Indonesia dan

AS) yang ingin membeli aset-aset berdenominasi dollar AS akan bersaing satu sama

lain dan menerima satu harga dollar bagi setiap Rupiah yang lebih rendah. Dengan

demikian, Rupiah akan mengalami depresiasi berbanding dengan dollar.

Pada keseimbangan nilai mata uang sebelumnya, satu kelebihan Rupiah

menerima jumlah kuantitas lebih kecil dollar bagi setiap Rupiah. Keseimbangan kurs

jatuh; Rupiah mengalami depresiasi terhadap dollar. Kita mesti menyadari bahwa

analisis ini menggambarkan bagaimana kurs ditentukan oleh kekuatan permintaan

dan penawaran. Bagaimanapun, sering berlaku dalam kasus-kasus dimana bank

sentral menentukan kurs bagi mengkontrol kurva permintaan dan penawaran mata

uangnya.

2.4. Tingkat Suku Bunga

2.4.1. Definisi Tingkat Suku Bunga

Tingkat suku bunga didefinisikan sebagai suku bunga yang dikenakan oleh

perbankan pada pinjaman dikurang suku bunga yang dibayarkan perbankan pada

deposito. Hal ini merupakan margin (selisih) antara biaya dalam memobilisasi liabiliti

(deposito-deposito pada perbankan) dan hasil penerimaan pada aset

(pinjaman-pinjaman yang diberikan perbankan). Sudah tentu perbankan melaksanakan

pendekatan MR > MC untuk menjaga kesolvenan bank; berlaku satu perhubungan

positif suku bunga, semakin positif suku bunga, semakin besar pembiayaan yang

diberikan perbankan domestik (Hanson dan Rocha, 1986); (Miller dan Hoose, 1993)

dan (Siregar, 2004). Tingkat suku bunga berhubungan dengan inflasi; ini kerana

tingkat suku bunga merupakan tujuan hasil pengurangan antara tingkat suku bunga

deposito dan tingkat inflasi. Tingkat suku bunga (disesuaikan dengan perkiraan

inflasi) mempengaruhi kemudahan masyarakat kepada institusi-institusi keuangan

deposito. Oleh sebab itu, tingkat suku bunga yang semakin tinggi akan meningkatkan

mobilisasi dana dalam masyarakat (Fry, 1988); (Kidwell et al, 1997) dan (Mishkin,

2004).

2.4.2. Teori Suku Bunga

Menrurut pandangan Keynesian, salah satu kunci terpenting yang menentukan

efektifitas kebijaksanaan moneter adalah tingkat bunga. Kebijakan moneter tidak

berjalan apabila kenaikan likuiditas (yang diakibatkan oleh ekspansi money supply)

tidak menurunkan tingkat bunga atau penurunan likuiditas tidak menaikkan tingkat

bunga. Wealth effect dari kebijakan moneter yang dikemukakan oleh Keynesian

Modern juga bekerja melalui tingkat bunga (secara tidak langsung) dimana semakin

tinggi tingkat bunga maka semakin rendah harga-harga surat berharga dan sebaliknya.

Perubahan-perubahan kesejahteraan atau wealth sendiri belum tentu mempunyai

pengaruh berarti terhadap pengeluaran. Tetapi jika suatu ekspansi kebijakan moneter

(peningkatan jumlah uang beredar) disertai oleh wealth effect maka tingkat bunga

dipastikan turun.

Tetapi kaum Monetaris tidak memandang bahwa tingkat suku bunga

surat-surat berharga ini sebagai jalur utama proses transmisi antara perubahan money

supply dan spending. Kaum monetaris mengatakan jika tingkat bunga tidak

mengalami perubahan sama sekali, dan menujukkan suatu kebijiakan moneter yang

sangat kuat sebab dianggap seluruh perubahan likuiditas itu dibelanjakan secara

Sementara itu Milton Friedman berpendapat bahwa suatu kebijakan moneter

yang ekspansif (menaikkan jumlah uang beredar) akan menaikkan tingkat bunga, dan

sebaliknya kebijakan moneter yang kontraktif (mengurangi jumlah uang beredar)

akan menurunkan tingkat bunga. Dalam hal ini Friedman menjelaskan bahwa apabila

terjadi peningkatan money suply maka pertama-tama akan menurunkan tingkat

bunga, jika kenaikan likuiditas itu dibelanjakan untuk assets keuanganl. Tetapi

penurunan tingkat suku bunga itu hanya pada awalnya saja dan selanjutnya apabila

GNP merespon money supply (yang seharusnya terjadi menurut kaum monetaris),

maka permintaan akan uang (money demand) untuk keperluan transaksi juga akan

meningkat dan kemudian akan menaikkan tingkat bunga (Iswara dan Nopirin, 1986)

Namun demikian sebagian kaum monetaris dan keynesian sepakat bahwa,

kebijakan moneter yang ekspansif (menambah jumlah uang beredar) akan

menurunkan tingkat bunga. Masalahnya adalah berapa lama jangka waktu awal

tersebut. Tingkat bunga akan naik melampui tingkat ekuilibriumnya (keseimbangan)

semula, apabila real spending itu sangat sensitif terhadap penurunan tingkat bunga

dan inlationary expectation itu sangat luas berdasarkan atas kenaikan money sipply.

Dengan demikian, tingkat bunga itu bisa naik atau bisa juga turun pada beberapa

waktu setelah adanya suatu kebijakn moneter yang ekspansif.

Sementara dalam teori kuantitas uang, kaum klasik berpendapat bahwa tingkat

bunga merupakan hasil interaksi antar tabungan (S) dan Investasi (I). Namuin

moneter. Artinya, tingkat bunga ditentukan oleh penawaran dan permintaan akan

uang (ditentukan dalam pasar uang).

2.4.3.

Hubungan Tingkat Suku Bunga dan PPP

Terdapat satu hubungan diantara kurs bunga nominal dan kurs depresiasi

diantisipasi (anticipated rate of depreciation), dimana diberikan oleh persamaan

ekonomi terbuka Irving Fisher:

i = i* + x ... (4)

dimana i dan i* adalah tingkat suku bunga di dalam negeri dan di luar negeri

dan x adalah kurs depresiasi mata uang sendiri (home country) yang telah diantisipasi.

Tambah dan kurang tingkat inflasi diantisipasi (anticipated inflation rate) pada

kedua-dua bagian kiri dan kanan persamaan ini, dimana ia menghasilkan satu

persamaan dalam bentuk tingkat suku bungar atau kadar bunga penyesuaian infasi

(inflation-adjusted interest rate):

r* = r + R/R ... (4a)

Paritas tingkat suku bunga (real interest parity), menurut (1a) berlaku dan

merupakan suatu hal lazim jika diferensial tingkat suku bunga adalah sama dengan

nilai kurs yang diprediksi apresiasi /R. Dari kondisi paritas bunga ini, nampak jelas

bahwa dibawah PPP absolut, kurs nilai pertukaran adalah konstan. Dalam ketidak

ada hambatan aliran modal (restriction on capital flows), tingkat suku bunga haruslah

Persamaan paritas tingkat suku bunga mempunyai dua implikasi menarik.

Pertama, hubungan diantara tingkat nialai mata uang kebijakan moneter. Misalnya

bahwa dalam satu konteks makroekonomi jangka menegah, disebabkan satu

gangguan, nilai tukar aktual hanya menyesuaikan secara bertahap kepada tren tingkat

R berdasarkan pada proses: /R = (1/a)(R -R). Disini 1/a adalah kecepatan

penyesuaian (speed of adjustment), dimana diantaranya bergantung pada tingkat atau

seberapa jauh kekakuan (rigidity atau stickeness) harga dan upah. Dengan

mencantumkan proses ini dengan (4a), maka akan menghasilkan suatu persamaan

keseimbangan pertukaran kurs (the equilibrium real exchange rate):

R=R +a(r–r*) ... (5)

Hasil keputusan ini bahwa ketika tingkat suku bunga di dalam negeri lebih

besar dari yang di luar negeri, maka nilai mata uang akan terapresiasi dibandingkan

dengan nilai trennya. Satu kebijakan moneter ketat (a tightening of monetary polisi),

dengan menaikkan tingkat suku bunga, selanjutnya berpengaruh kepada satu apresiasi

(transitori). Persamaan (2) dari model dinamik Mundell-Fleming menerangkan

pergerakan-pergerakan nilai mata uang pada jangka panjang secara bertahap akan

kembali kepada keadaan normal ( keadaan awal ).

Implikasi kedua persamaan (4a) digambarkan oleh perbedaan (distinction)

traded goods (barang industri)-nontraded goods (barang jasa) mempunyai implikasi

bagi kurs tukaran benar. Jika hukum satu harga dilaksanakan bagi barang-barang

pertanyaan sebelumnya, kurs pertukaran adalah sama dengan harga relatif nontraded

goods (dalam satu mata uang umum) di kedua negara. Penyimpangan-penyimpangan

struktural seperti diferensial pertumbuhan produktivitas atau perubahan-perubahan

pada permintaan agregat akan mempunyai satu dampak sistematik pada harga relatif

barang-barang nontraded dan oleh sebab itu diferensial tingkat suku bunga (real

interest rate differentials). Khusunya, negara dengan tingkat pertumbuhan

produktivitas lebih tinggi mempunyai satu harga relatif barang dalam negeri yang

semakin meningkat, dan mempunyai satu tingkat suku bunga lebih rendah.Contoh

lain, satu negara dimana permintaan agregatnya tinggi (transitori) mempunyai satu

harga dalam negeri yang tinggi tetapi kemudiannya jatuh. Dalam keadaan tersebut,

tingkat suku bunga adalah tinggi jika dibandingkan di luar negeri. Oleh sebab itu,

penyimpangan-penyimpangan dari PPP yang berlaku, jangka pendek atau

kecendrungan, menunjukkan satu keseimbangan diferensial tingkat suku bunga

internasional.

Deviasi-deviasi PPP mempengaruhi diferensial bunga (interest differential)

dalam satu cara lain. Pada persamaan (4) kita mengandaikan risk-neutrality. Tetapi

sekali spekulator bersikap risk-averse diterima, kemungkinan bahwa pergerakan mata

uang dapat menyimpang dari PPP tegas (absolut), berpengaruh terhadap resiko

portfolio dihubungkan dengan komposisi mata uang portfolio itu. Deviasi-deviasi

PPP seterusnya adalah satu motif dasar bagi diversifikasi portfolio internasional.

Satu premium risiko akan muncul, dan diantara determinan premium ini adalah

tambahan ketidakpastian kurs mata uang (perhatikan survei Branson dan Henderson,

1984).

2.5. Hipotesis Penelitian

Sehubungan dengan tujuan ini yang dinyatakan sebelumnya, penulis akan

mengangkat dan berusaha sebaik mungkin untuk menggambarkan empat hipotesis

berhubungan dengan depresiasi Rupiah. Empat hipotesis ini bersandarkan pada

tinjauan literatur. Berdasarkan data yang tersedia, keputusan hipotesis-hipotesis

tersebut akan dianalisis dalam bentuk regresi pada bab 4

1. Tingkat Inflasi berpengaruh positif dalam penerapan Purchasing Power

Parity, Ceteris paribus

2. Tingkat Suku Bunga berpengaruh positif dalam penerapan Purchasing Power

Parity, Ceteris paribus

3. Penawaran uang berpengaruh positif dalam penerapan Purchasing Power

2.6. Kerangka Konseptual

Nilai Tukar Mata Uang

Tingkat Suku

Bunga

Inflasi

Penawaran Uang (MS)PPP (Purchasing Power Parity / Paritas Kekuatan Membeli

Gambar 2.2. Kerangka Pemikiran Analisa Pengujian Pemberlakuan Purchasing Power Parity pada Mata Uang Rupiah terhadap dollar Amerika.

Dari gambar bagan kerangka konseptual diatas dapat dilihat bahwa Tingkat

suku bunga dan Money supply, dan inflasi merupakan faktor yang dominan dalam

mempengaruhi nilai tukar, dan perubahan nilai tukar akan berpengaruh terhadap

PPP.

2.7. Penelitian Sebelumnya

Adapun penelitian yang telah dilakukan sebelumnya dapat dijadikan bahan

1. Morris Goldstein (June 1980) meneliti dampak Fleksibilitas nilai pertukaran

kurs mata uang pada pelaksanaan kebijakan di negara-negara industri.

Tujuannya adalah untuk meneliti pengalaman 1973-1979 dengan sistem

keuangan mengambang (managed floating) dan tinjauan pustaka tersebut

berhubungan dengan kurs pertukaran fleksibel supaya dapat menentukan jika

dan bagaimana tingkat fleksibel telah membuat kebijakan makroekonomi

menjadi lebih sulit dilaksanakan.

2. Hariyanti (2001) dalam Hafer and Jasen (1991), Miller (1991), Hofman and

Rsche (1992), dan Mc Nown and Wallace (1992) dengan menggunakan uji

kointegrasi dari Engle-Granger dan Metode Johansen menyimpulkan bahwa

faktor-faktor yang mempengaruhi jumlah uang beredar baik M1 maupun M2

dalam jangka panjang saling memiliki hubungan, akan tetapi secara umum M1

tidak berkointegrasi dengan tingkat suku bunga, sedangkan M2 berkointegrasi.

Didukung dengan argumen yang dilakukan oleh Miller M2 merupakan salah

satu faktor yang menentukan kebijaksanaan moneter, sehingga hubungan

antara tingkat suku bunga terhadap jumlah uang beredar menunjukkan

kestabilan permintaan uang dalam jangka panjang.

3. Hiroki Tsurumi, Chyong L.Chen, JEI, 13(2) pengujian: Suatu kasus nilai

tukar mata uang Dollar Taiwan.Dari Juli 1978 hingga April 1989, Taiwan

mengadopsi satu sistem nilai mata uang yang membolehkan fluktuasi dengan

satu band yang terbatas (narrow band) kursnya. Dengan menggunakan data

(kesimpulan) pada hipotesis PPP adalah sensitif dipertimbangkan dari apakah

menggunakan double truncation dan autoregresif ataupun menggerakkan

average error terms ke dalam model regression. PPP mempunyai satu akar

unit (unit root). Dengan menggunakan augmented Dickey-Fuller test (ADFT)

termasuk augemnted point optimal test (APOT). APOT test disarankan oleh

Nakatsuma, Uemura, dan Tsurumi (1997), dan cenderung menghasilkan

kekuatan lebih baik dari ADFT. Pada tingkat kesignifikanan 5%, menurut

ADFT, semua variabel kecuali satu yaitu ln(CPI-AS), gagal menolak hipotesis

nul satu unit root, tetapi menurut APOT, hanya ln(WPI-TWN) menolak

hipotesis nul.

Adapun pengujian yang dilakukan olehnya adalah test Konvensional Teori

PPP terhadap nilai kurs dollar Taiwan/dollar AS. Teori PPP telah diuji secara meluas

pada tahun-tahun kebelakang ini. PPP relatif diekspresikan sebagai

Pt

Et = ——………..………(6)

Pt*

Dimana Et = kurs tukar nominal mata uang domestik, Pt = indeks harga

domestik, dan Pt*= indeks harga luar negeri. Melalui survey literatur, kita dapat

mempertimbangkan salah satu dari tiga model berikut dalam meng-test PPP.

Model 1 rt = + rt-1 + ut …...………(7)

Dimana rt = Et Pt*/Pt. Penegasan bahwa PPP adalah satu realisasi

tidak, dimana jika =1, maka rt adalah satu random walk tanpa tendensi apapun untuk

berfluktuasi

/(1– ).

Dengan mempertimbangkan logaritma persamaan (1) dan menambah error

term, maka dibentuk model berikut:

Model 2 lnEt = + (lnPt – Pt*)+ ut ……...…………..…………(8)

dimana kita mungkin mengatakan bahwa PPP dipegang (diterima) jika = 1.

Uji hipotesis PPP adalah satu test koefisien regresi. Model 3 berikt adalah modifikasi

model 2 ditulis sebagai berikut:

Model 3 lnEt = + 1lnPt – 2 ln Pt*)+ ut…………...…………..…(9)

Model ini digunakan untuk menguji hambatan bersama (simultaneous

restriction) pada koefisiennya: ( 1, 2) = (1, –1). Pada model 2 dan 3, juga menguji

apakah satu hubungan ko-integrasi (cointegrating relationship) diterima diantara

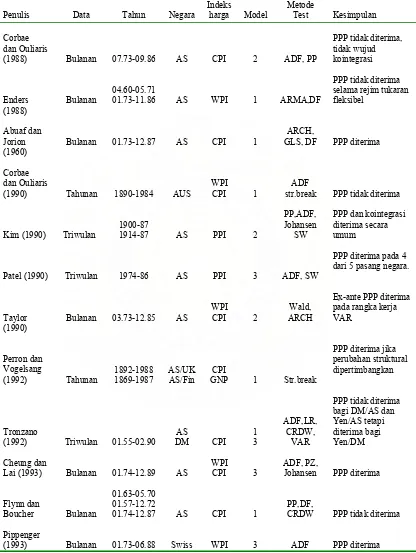

Tabel 2.1. Uji PPP : Survei Literatur

str.break PPP tidak diterima

Kim (1990) Triwulan

(1992) Triwulan 01.55-02.90

Catatan:

DF=Dickey-Fuller test; ADF=Augmented DF test, LR=Lagrange multiplier test;

CRDW=co-integrating test by Durbin-Watson test; VAR=Variance ratio test;

PP=Phillips and Perron test; PZ=Phillips Z test; WPI=wholesale index;

CPI=consumer price index; PPI=producer price index; GNP=GNP price index;

Johansen=Johansen’s cointegration test; SW=Stock-Watson test; Wald=Wald test;

P=Perron’s test.

Tidak terdapat satu kata yang berhubungan dengan indeks, yang manakah satu

indeks yang seharusnya digunakan dalam analisis PPP, indeks harga (price index),

indeks harga (wholesale index), atau indeks konsumen (consumer index), dan juga

pemilihan mata uang (atau mata uang negara mana yang dapat dijadikan dasar)

berbeda-beda dari satu penelitian dengan penelitian lain. Tabel 3 menunujukkan satu

ringkasan literatur PPP sejak 1988. Semua penelitian itu menganggap bahwa data

time-series nilai tukar mata uang adalah free of truncation.

Mereka menguji teori PPP terhadap mata uang dollar BT dengan

menggunakan ketiga-tiga model. Pertama, mereka telah menguji apakah data runtun

waktu nya yang relevan kepada hipotesis PPP mempunyai satu akar unit (unit root).

Mereka menggunakan augmented Dickey-Fuller test (ADFT) termasuk augemnted

point optimal test (APOT). APOT test disarankan oleh Nakatsuma, Uemura, dan

Tsurumi (1997), dan ia cenderung menghasilkan kekuatan lebih baik dari ADFT.

gagal menolak hipotesis nul akar unit root, tetapi menurut APOT, hanya

ln(WPI-TWN) menolak hipotesis nul.

Uji PPP berdasarkan pada model 1 jelas menolak hipotesis PPP karena

mempunyai akar unit apakah digunakan CPI atau WPI. Karena variabel-variabel pada

Model 2 dan 3 mempunyai unit root (atau lebih tepatnya mereka adalah proses

seimbang yang berbeda (difference stationary processes), maka mereka membedakan

variabel-variabel tersebut dan dan menjalankan regresi pada masing-masing pada

Model 2 dan 3,

Model 2 : lnEt = + ln(Pt – Pt*)+ t…….………(10)

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini merupakan kajian tentang analisis pengujian penerapan

Purchasing Power Parity pada mata uang Rupiah terhadap dollar Amerika. Ruang

lingkup penelitian ini adalah untuk melihat apakah terdapat hubungan antara Infalsi,

Tingkat suku bunga dan Quasy money terhadap Penerapan Purchasing Power Parity

pada Mata Uang Rupiah dan dollar Amerika baik dalam jangka pendek maupun

dalam jangka panjang.

3.2. Jenis dan Sumber data

Data dalam penelitian ini adalah data skunder bersifat kuantitatif runtun waktu

dikutip dari international Financial Statistics dari tahun 1967-2002.

3.3. Model Analisis

Model yang digunakan dalam pengujian Purchasing Power Parity pada mata

uang Rupiah adalah dengan menggunakan uji Engle Granger Error Correction Model.

Pendekatan ini dapat digunakan untuk menguji apakah spesifikasi model empirik

yang digunakan valid atau tidak berdasarkan nilai koefisien error corrections term,

dan dapat juga meliput lebih banyak variabel dalam menganalisa fenomena ekonomi

dengan teori ekonomi, dan dalam usaha mencari pemecahan terhadap persoalan

variabel time serries yang tidak stasioner dan regresi lancung dalam analisis

ekonometrik (Insukindro,199:2)

Langkah-langkah yang diperlukan dalam pengujian Purchasing Power Parity

pada mata uang Rupiah terhadap dollar Amerika dari model yang dikemukakan diatas

adalah sebagai berikut:

Fungsi Persamaan : PPP= 0 + 1 INF+ 2 MS + TSB .………..… (12)

DPPPt = 0+ 1 DINFt + 2 DMSt+ 3DTSBt+ 4DINFt-1+ 5MSt 1+ 6TSBt-1 ..(13)

PPPt -PPPt-1 = 0 + 1 (INFt - INFt-1) + 2 (MSt - MSt-1) +

3(TSBt - TSBt-1) + 4 INFt-1 + 5 MSt-1 + 6TSBt-1 +………..(14)

PPPt = 0 + 1 INFt + 2MSt + 3TSBt+ ( 4 - 1 )INFt-1 +

( 5 – 2)MSt-1 + ( 6 – 3 )TSBt-1 + 7 PPPt-1 ... (15)

Jangka Pendek = 0 + 1INFt + 2MSt + 3TSBt+ 4INFt-1 - 1INFt-1 + 5MSt-1 –

2MSt-1 + 6TSBt-1 – 3TSBt-1+ 7 PPPt-1 ………...……….(16)

Dengan mengasumsikan bahwa dalam jangka panjang PPPt = PPPt-1 ;INFt =

INFt-1 ; MSt = MSt-1 ;TSBt = TSBt-1 ; maka dalam jangka panjang persamaan (17)

dapat ditulis :

PPPt = 0 + 1 INFt + 2MSt + 3TSBt+ ( 4 - 1 )INFt +

( 5 – 2)MSt + ( 6 – 3 )TSBt + 7 PPPt………...……….(17)

0 + 1 INFt + 2MSt + 3TSBt+ ( 4 - 1 )INFt +

( 5 – 2)MSt + ( 6 – 3 )TSBt + 7PPPt-PPPt=0………..(18)