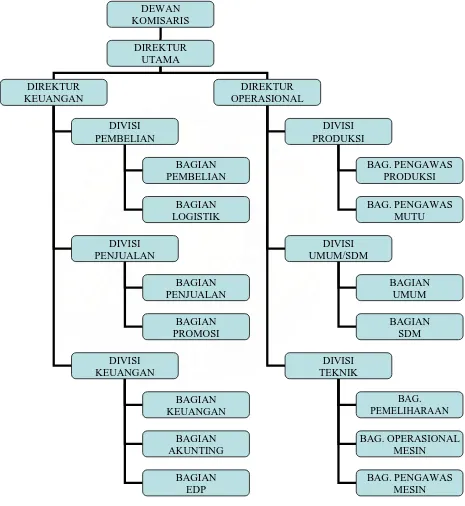

Analisis Biaya Operasional Pada PT. Berlian Unggas Sakti Medan

Teks penuh

Gambar

Dokumen terkait

PT.Berlian Unggas Sakti sebaiknya menerapkan analisis biaya volume dan laba dengan lebih terperinci, karena analisis ini dapat membantu perusahaan untuk menetapkan titik impas

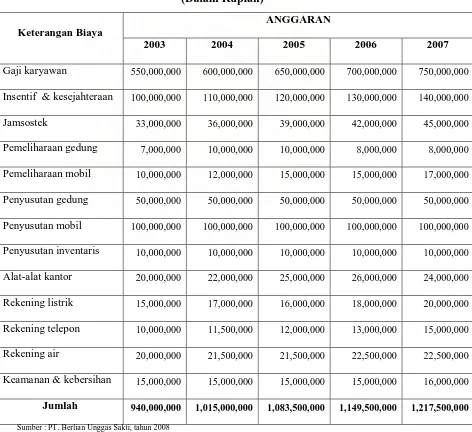

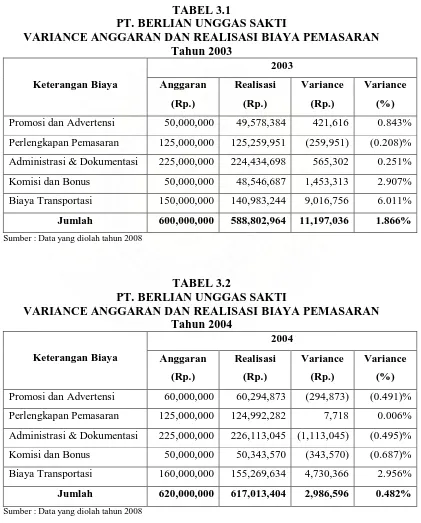

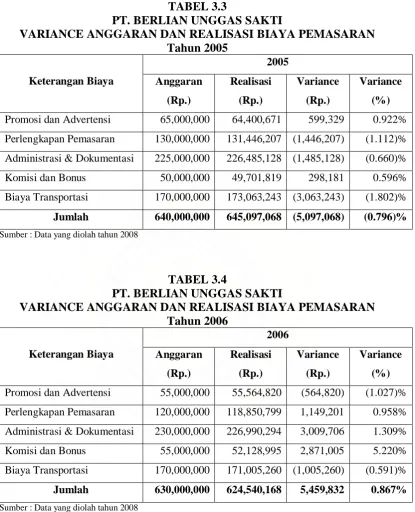

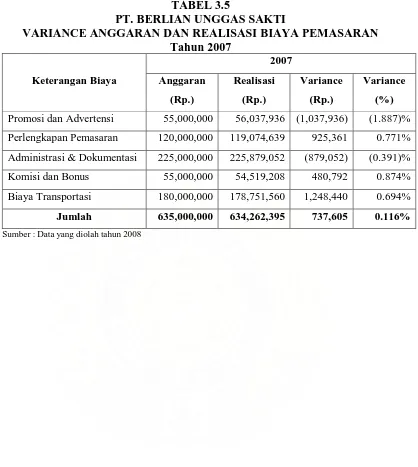

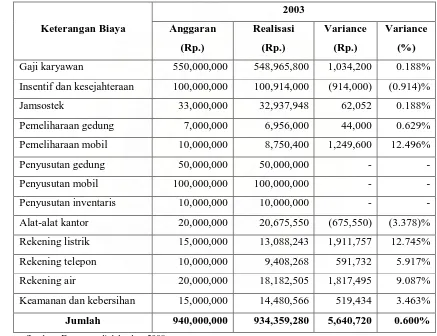

Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka

Dari ketiga pengertian di atas dapat disimpulkan bahwa biaya adalah suatu pengorbanan sumber ekonomi yang dapat mengurangi kas atau harta lainnya yang diukur dalam satuan uang

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana peneraoan sistem biaya standar sebagai alat pengendalian biaya produksi. Perusahaan ini adalah sebuah

Adapun pengertian biaya secara umum dalam suatu perusahaan menurut Prawirosentono (2001:114) adalah pengorbanan sumber daya produksi ekonomi yang dinilai dalam satuan uang,

Arus kas keluar cash outflow terdiri dari: a Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain b Pengeluaran biaya administrasi umum dan administrasi

Bastian dan Nurlela dalam bukunya mengemukakan bahwa: “Biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan

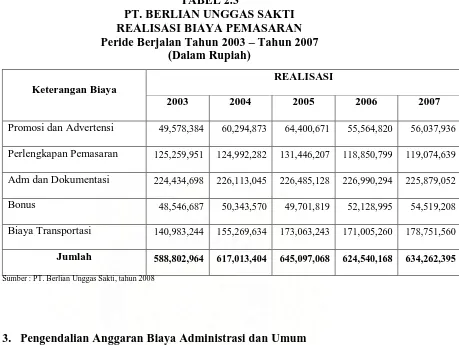

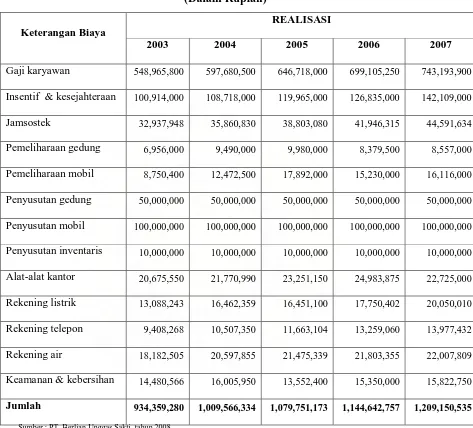

Tolak ukur yang digunakan perusahaan untuk mengukur efektifnya perencanaan dan pengawasan biaya adalah dengan membandingkan antara biaya yang sesunggunya terjadi dengan biaya aktual