PERHITUNGAN BIAYA PRODUKSI PADA PT. PERKEBUNAN NUSANTARA X– PENGELOLA PABRIK GULA

TAKALAR

MARHAMAT 10573 02578 11

Diajukan untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

i

PERHITUNGAN BIAYA PRODUKSI PADA PT. PERKEBUNAN NUSANTARA X - PENGELOLA PABRIK GULA

TAKALAR

MARHAMAT 10573 02578 11

Diajukan untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

iii

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dengan surat keputusan Rektor Universitas Muhammadiyah Makassar yang dipertahankan di depan tim penguji pada hari.... tanggal... 2016 sebagai persyaratan guna memperoleh gelar sarjana ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, Februari 2016

Panitia Ujian

Pengawasan Umum : Dr. Irwan Akib, M.Pd.

(Rektor Unismuh Makassar) (...)

Ketua : Dr. H. Mahmud Nuhung, MA

(Dekan Fakultas Ekonomi dan Bisnis) (...) Sekretaris : Drs. H. Sultan Sarda, MM

(PD. I Fakultas Ekonomi dan Bisnis) (...)

Tim Penguji : 1. ... (...) 2. ... (...) 3. ... (...) 4. ... (...)

ii

Judul Skripsi : ANALISIS METODE ALOKASI BIAYA OVERHEAD PABRIK DALAM PERHITUNGAN BIAYA PRODUKSI PADA PT. PERKEBUNAN NUSANTARA X –

PENGELOLA PABRIK GULA TAKALAR Nama Mahasiswa : MARHAMAT

NIM : 10573 02578 11

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Skripsi ini telah diperiksa dan diujikan didepan panitia penguji pada hari senin, 22 Februari 2016.

Makassar, Februari 2016 Menyetujui

Pembimbing I Pembimbing II

Drs.H.Ansyarif Khalid, SE., M.Si. Ak. Ca Ismail Badollahi, SE, M.Si.Ak.Ca

NBM : NBM : 105 3423

Diketahui,

Dekan Fakultas Ekonomi dan Bisnis Ketua Jurusan Akuntansi

Dr. H. Mahmud Nuhung, Ma. Ismail Badollahi, SE., M.Si., Ak. Ca.

iv

“Pendidikan Merupakan Perlengkapan Paling Baik untuk Hari Tua”

“Berangkat dengan Penuh Keyakinan,

Berjalan dengan Penuh Keikhlasan,

Istiqomah dalam Menghadapi Cobaan”

v

Perhitungan Biaya Produksi Pada PT. Perkebunan Nusantara X – Pengelolal Pabrik Gula Takalar”, Dibawah Bimbingan oleh H. Ansyarif Khalid dan Ismail Badollahi

Penelitian ini bertujuan untuk memberikan gambaran tentang alokasi biaya overhead pabrik dalam perhitungan biaya produksi pada PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar.

Tipe Penelitian yang dipergunakan adalah deskriptif melalui metode survei. Pengumpulan data dilakukan menggunakan teknik observasi, wawancara, dan studi literatur. Data dikumpulkan sesuai dengan sumber yang diteliti hingga didapatkan data yang cukup data yang diperoleh selanjutnya dianalisis secara kuantitatif melalui mengorganisasikan data, menjabarkannya,menyusun, dan menguraikan dalam bentuk angka dan kalimat, dan selanjutnya membuat kesimpulan.

Hasil penelitian ini menunjukkan bahwa biaya overhead pabrik dari departemen pembantu dalam pengalokasiannya ke departemen produksi belum akurat atau belum efisien dikarenakan adanya selisih biaya overhead pabrik untuk departemen produksi.

Kata Kunci : Biaya Overhead Pabrik dan Biaya Produksi .

vi

Suatu ungkapan rasa syukur kepada Allah SWT, karena atas Hidayah- Nyalah sehingga penulis dapat menyelesaikan penyusunan Skripsi ini dengan judul “Analisis Metode Alokasi Biaya Overhead Pabrik Dalam Perhitungan Biaya Produksi Pada PT. Perkebunan Nusantara X– Pengelola Pabrik Gula Takalar”. Shalawat dan salam diperuntukkan kepada rasulullah SAW, sebagai maha guru yang telah membimbing manusia dari alam yang gelap gulita menuju alam terang benderang yang penuh dengan cahaya ilahi.

Adapun tujuan dari penulisan Skripsi ini adalah untuk memenuhi syarat dalam mencapai gelar sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

Penulisan skripsi ini dapat terwujud atas bantuan dan dorongan dari berbagai pihak yang telah tulus ikhlas memberikan sumbangan berupa pikiran, motivasi dan nasihat. Untuk semua itu, dengan segala kerendahan hati pada kesempatan ini kami menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya kepada:

Kedua orang tua Penulis, Ibunda tercinta Sitti dan Ayahanda Alm. Abd. Halim yang telah membesarkan dan mendidik penulis secara ikhlas serta memberikan motivasi dan do’a yang tiada henti-hentinya. Dan ucapan terima kasih juga saya sampaikan kepada :

vii

Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi,S.E.,M.Si.,Ak,Ca., Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr.H.Ansyarif Khalid, SE., M.Si. Ak. Ca. dan Bapak Ismail Badollahi, SE,M.Si.,Ak.,Ca. Selaku pembimbing I dan pembimbing II, ditengah kesibukan yang begitu padat selaku tenaga pengajar dan kesibukan dalam keluarga dan berbagai kesibukan lainnya tapi beliau masih sempat meluangkan waktunya untuk membimbing penulis secara intensif, mengoreksi naskah skripsi serta mendorong agar penulis dapat menyelesaikan studi dengan cepat. Penghargaan yang sangat tinggi kepada beliau atas keteladanan yang diberikan baik sebagai pribadi maupun sebagai pembimbing.

5. Seluruh dosen pengajar di Universitas Muhammadiyah Makassar yang tidak sempat penulis menyebutkan namanya satu persatu yang selalu memberikan motivasi kepada penulis agar cepat menyelesaikan studi.

6. Staf Simak Universitas Muhammadiyah Makassar yang selama ini banyak membantu penulis dalam mengurus segala aktivitas perkuliahan.

7. Terimah Kasih banyak kepada Sodara-sodariku yang banyak memberikan semangat, kasih sayang, dan bantuan selama masa pendidikan yang tiada hentinya.

viii

9. Dan tak lupa pula kepada Rusmiyanti, S.E. yang telah membantu dalam menyelesaikan skripsi serta Ridwan, Muhajirin, S.E., Muh. Ary Bima Sakti, Chairul Tamimi, Eddie Wijaya, Yustika Dinur, S.E., Sudirman, S.E., Munawir, S.E., yang telah memberikan motivasi dan perhatian yang tiada hentinya selama ini.

Akhirnya penulis memohon kehadirat Allah SWT, agar senantiasa melimpahkan Rahman dan Rahim-Nya kepada kita semua, Amin.

Makassar, Februari 2016 Penulis,

M A R H A M A T

ix

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

MOTTO ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

1. Manfaat Teoritis ... 5

2. Manfaat Praktis ... 5

BAB II TINJAUAN PUSTAKA ... 6

A.Tinjauan Teoritis 1. Pengertian Biaya dan Klasifikasi Biaya ... 6

a. Pengertian Biaya ... 6

b. Klasifikasi Biaya ... 7

2. Pengertian Biaya Produksi ... 9

3. Harga Pokok Produksi ... 10

a. Pengertian Harga Pokok Produksi ... 10

b. Metode Penetapan Harga Pokok Produksi ... 11

c. Manfaat Penetapan Harga Pokok Produksi ... 12

x

b. Penggolangan Biaya Overhead Pabrik ... 15

c. Dasar Pemilihan Tarif Biaya Overhead Pabrik ... 15

d. Menghitung Tarif Biaya Overhead Pabrik ... 17

e. Memilih dasar pembebanan BOP kepada Produk ... 19

f. Pengumpulan BOP Sesungguhnya dan Analasis Selisih Biaya Overhead Pabrik ... 21

6. Departemen Pembantu ... 22

7. Kerangka Pikir ... 24

8. Hipotesis ... 26

BAB III METODE PENELITIAN ... 27

A. Tempat dan Waktu Penelitian ... 27

B. Populasi dan Sampel ... 27

1. Populasi ... 27

2. Sampel ... 28

C. Metode Pengumpulan Data ... 28

1. Jenis Data ... 28

2. Sumber Data ... 28

3. Teknik Pengumpulan Data ... 39

D. Definisi Operasional ... 30

E. Metode Analisis ... 32

BAB IV GAMBARAN UMUM LOKASI PENELITIAN ... . 33

A. Sejarah Singkat Dinas PT. Perkebunan Nusantara X - Pengelola Pabrik Gula Takalar ... 33

B. Struktur Organisasi PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar ... 36

xi

A. Klasifikasi Biaya pada PT. Perkebunan Nusantara X – Pengelola

Pabrik Gula Takalar ... 43

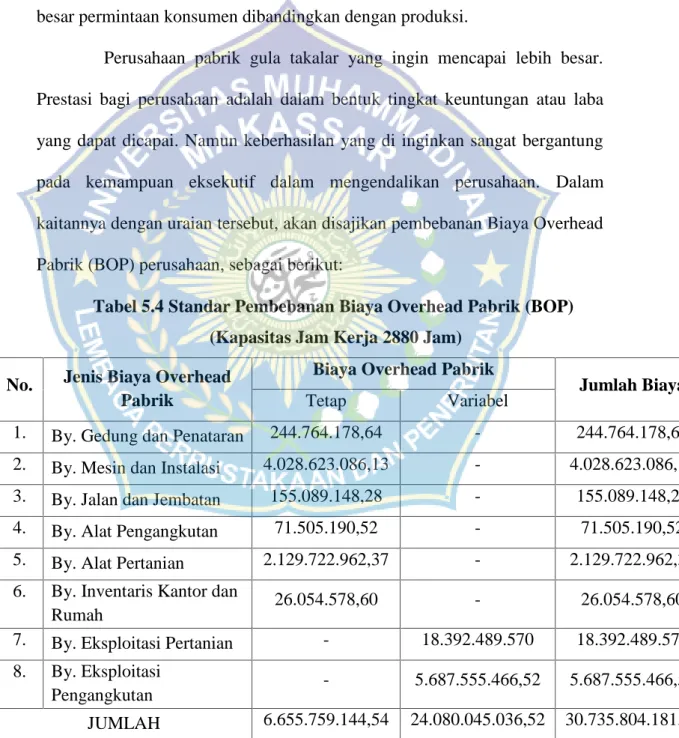

B. Analisis Pengendalian Biaya Overhead Pabrik (BOP) ... 52

C. Alokasi Biaya Departemen Pembantu ... 55

D. Mengalokasikan Biaya Departemen Pembantu pada Departemen Produksi ... 59

E. Analisis Selisih Biaya Overhead Pabrik (BOP) ... 60

F. Penentuan Tarif BOP Departemen ... 61

BAB VI KESIMPULAN DAN SARAN ... 63

A. Kesimpulan ... 63

B. Saran ... 64

DAFTAR PUSTAKA ... 66 LAMPIRAN

xiii

Gambar 4.1 Struktur Organisasi PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar ... 36 Gambar 5.1 Hasil Biaya Overhead Pabrik (BOP) PT. Perkebunan Nusantara X- Pengelola Pabrik Gula Takalar ... 51

xii

Pabrik Gula Takalar Tahun 2014 ... 45

Tabel 5.2 Data Realisasi dan Standar Biaya Tetap dan Biaya Variabel PT. PN X – Pengelola Pabrik Gula Takalar 2014... 47

Tabel 5.3 Data Nilai Sisa Standar BOP Tahun 2014 PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar ... 49

Tabel 5.4 Standar Pembebanan BOP ... 52

Tabel 5.5 Realisasi Pembebanan BOP ... 54

Tabel 5.6 Potensi Perusahaan Periode Tahun 2014 ... 56

Tabel 5.7 Biaya Overhead Pabrik Sebelum Alokasi ... 58

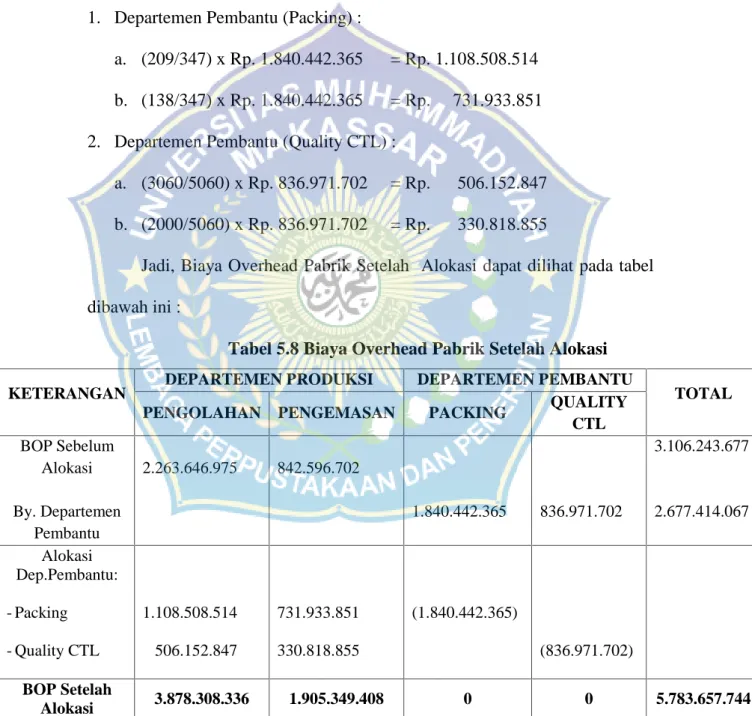

Tabel 5.8 Biaya Overhead Pabrik Setelah Alokasi ... 59

Tabel 5.9 Selisih BOP Sebelum dan Setelah Alokasi ... 60

Tabel 5.10 Menghitung Tarif BOP ... 61

BAB I PENDAHULUAN

A. Latar Belakang

Sebagaimana diketahui bahwa kondisi negara kita yang dilanda krisis moneter yang berkepanjangan, sehinggga bagi perusahaan swasta memerlukan ketelitian dalam mengelolahnya agar aktivitas berkesinambungan, artinya dapat memberikan gambaran tentang keadaan suatu perusahaan. Biasanya gambaran keuangan pada setiap periode tertentu dilaporkan dalam suatu laporan keuangan sebagai produk akhir dari suatu kegiatan akuntansi. Laporan keuangan biasanya dalam bentuk neraca serta perhitungan laba rugi, di samping itu terdapat pula laporan laba yang ditahan dalam suatu periode tertentu.

Dalam proses perkembangan industri pabrik gula ini, maka diperlukan informasi-informasi yang cukup untuk dapat mengelolah perusahaan dengan baik. Di antaranya berbagai macam informasi tersebut, maka masalah biaya perlu diperhatikan dan data biaya dalam overhead pabrik diperoleh melalui Sistem Akuntansi Biaya.

Penentuan biaya produksi adalah tugas akuntansi biaya yang harus mengikuti aliran fisik dari produksi, kemudian menetapkan pencatatan dan analisa dari informasi biaya yang diikutinya tersebut, secara efektif dan efisien.

Selama proses produksi berlangsung biaya yang terjadi meliputi : (1) Biaya

1

bahan baku, (2) Biaya tenaga kerja, (3) Biaya overhead pabrik, dan (4) Biaya bahan pembantu.

Selanjutnya, yang perlu diperhatikan dalam penentuan biaya produksi yaitu apakah semua biaya yang merupakan unsur biaya produksi tersebut telah diperhatikan khususnya biaya overhead pabrik. Sehubungan dengan hal tersebut langkah pertama yang harus dilakukan adalah mengumpulkan informasi dari sumber biaya (bahan baku, upah langsung, biaya overhead pabrik) kemudian membebankan biaya-biaya tersebut kepada produk baik yang masih dalam proses maupun produk jadi. Kemudian untuk mengetahui besarnya upah tenaga kerja langsung bisa dilihat dari jumlah waktu kerja pekerja. Dengan sejumlah gaji menurut kartu kerja bisa diketahui berapa upah langsung satu periode.

Masalah yang rumit terjadi dalam hal ini biaya overhead pabrik karena selain jumlah jenisnya banyak juga sukar diikuti jejaknya. Maka sangat penting untuk menentukan berapa besarnya biaya produk setiap saat. Biaya overhead pabrik tidak dapat dibebankan secara langsung terhadap setiap unit produksi, apabila biaya itu tidak jelas sumbernya.

Kemudian ada tiga tahap yang harus dilakukan untuk menghitung tarif biaya overhead pabrik yaitu : (1) Menyusun anggaran biaya overhead pabrik, (2) Memilih dasar pembebanan, dan (3) Menghitung tarif biaya overhead pabrik. Dasar yang dapat dipakai sebagai dasar pembebanan biaya overhead pabrik kepada produk adalah satuan produk, biaya bahan baku, biaya tenaga kerja langsung jam kerja langsung dan jam mesin. Setelah tarif biaya overhead

ditentukan produk yang diproduksi dalam tahun anggaran dibebani dengan biaya overhead pabrik tarif tersebut. Dalam tahun anggaran dikumpulkan biaya overhead pabrik yang sesunggunya terjadi.

Pada akhir tahun, biaya overhead pabrik yang dibebankan kepada produk berdasarkan tarif dibandingkan dengan biaya overhead pabrik yang sesungguhnya terjadi, kemudian analisa menjadi empat macam selisih. Selisih tersebut pada akhir tahun diperlukan sebagai penyesuai terhadap rekening- rekening persediaan dan harga pokok penjualan atau diperlukan sebagai penyesuaian perhitungan rugi laba.

Mengalolakasikan biaya overhead pabrik dalam proses produksi gula, maka seluruh jumlah yang digunakan dalam proses produksi tersebut sehingga dapat menghasilkan barang, kalau biaya produksi disini biasanya terbagi dua, yaitu tetap dan biaya variabel, jadi ada pengelompokkan sejumlah biaya untuk memudahkan dalam perhitungannya.

PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar merupakan perusahaan BUMN milik pemerintah, yang mempunyai peran penting dalam peredaran gula dimasyarakat. Apalagi gula merupakan salah satu dari sembilan bahan pokok, maka penentuan harga pokok produksi gula sangat berpengaruh pada masyarakat, maka sangat penting pula untuk menentukan berapa besarnya biaya produksi setiap saat serta biaya overhead pabrik tidak dapat dibebankan secara langsung terhadap setiap unit produksi, apabila biaya itu tidak jelas sumbernya. Jadi dasar yang dapat dipakai sebagai dasar pembebanan biaya overhead pabrik kepada produk adalah satuan produk,

biaya bahan baku, biaya tenaga kerja langsung, jam kerja langsung dan jam mesin. Setelah tarif biaya overhead ditentukan produk yang diproduksi dalam tahun anggaran dibebani dengan biaya overhead pabrik tarif tersebut. Dalam tahun anggaran dikumpulkan biaya overhead pabrik yang sesunggunya terjadi.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan mengambil judul "Analisis Metode Alokasi Biaya Overhead Pabrik Dalam Perhitungan Biaya Produksi Gula Pada PT. Perkebunan Nusantara X– Pengelola Pabrik Gula Takalar.".

B. Rumusan Masalah

Sesuai dengan latar belakang yang telah dikemukakan di atas, maka rumusan masalah dalam penelitian ini adalah :

“Apakah biaya overhead pabrik dari departemen pembantu telah dialokasikan secara tepat dengan standar akuntansi ke departemen produksi”.

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui alokasi biaya overhead pabrik ke departemen produksi dan rencana pembebanan biaya overhead pabrik untuk realisasi biaya overhead pabrik yang dibebankan pada proses produksi.

D. Manfaat Penelitian 1. Manfaat Teoritis

a. Dapat memberikan sumbangan dari suatu perkiraan atau pikiran spekulasi tertentu kearah data yang diterangkan.

b. Dapat melihat hubungan antar variabel, sehingga dapat berguna dalam menjelaskan dan meramalkan fenomena yang terdapat di PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar.

2. Manfaat Praktis

Diharapkan dalam hasil penelitian berguna bagi karyawan dan perusahaan agar mengetahui perhitungan biaya produksi roti dan alokasi biaya overhead pabrik pada PT. Perkebunan Nusantara X – Pengelola Pabrik Gula (PG) Takalar.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Biaya dan Klasifikasi Biaya a. Pengertian Biaya

Pada dasarnya perhitungan harga produksi adalah berdasarkan biaya-biaya apa saja yang telah dikeluarkan untuk memproduksi barang tersebut, oleh karena itu perlu kita ketahui terlebih dahulu apa itu biaya dan bagaimana penggolongannya.

Definisi biaya menurut Hansen atau Mowen (2006,.40): “Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagi organisasi. Dikatakan ekuivalen kas karena sumber non kas dapat ditukar dengan barang atau jasa yang diinginkan”.

Biaya adalah semua pengorbanan yang harus dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar yang ditetapkan, baik yang sudah terjadi. Seringkali istilah biaya digunakan sebagai persamaan dari beban. Tetapi beban sendiri mempunyai arti yaitu arus keluar yang dapat dilihat dari hutang dan jasa yang kemudian dibandingkan dengan pendapatan untuk menghitung profitabilitas (Carter, 2009).

6

Prawironegoro dan Purwanti (2009:19) menyatakan bahwa biaya adalah kas dan setara kas yang dikorbankan untuk memproduksi atau memperoleh barang atau jasa yang diharapkan akan memperoleh manfaat atau keuntungan dimasa mendatang.

Krismiaji dan Aryani (2011:17) menyatakan biaya atau cost adalah kas atau ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan manfaat bagi perusahaan saat sekarang atau untuk periode mendatang.

Definisi Biaya Menurut Daljono (2011) adalah suatu pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang atau jasa yang diharapkan akan memberikan keuntungan atau manfaat pada saat ini atau masa yang akan datang.

Horngren (2011) mendefinisikan biaya (cost) sebagai sumber daya yang dikorbankan atau dilepaskan untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam jumlah uang yang harus dibayarkan dalam rangka mendapatkan barang atau jasa.

Dari uraian diatas dapat ditarik kesimpulan bahwa biaya adalah suatu pengorbanan sumber daya ekonomi dalam bentuk kas atau aktiva lain yang diharapkan memberi manfaat saat ini atau dimasa yang akan datang bagi perusahaan.

b. Klasifikasi Biaya

Klasifikasi biaya atau penggolongan biaya adalah suatu proses pengelompokkan biaya secara sistematis atas keseluruhan elemen biaya

yang ada kedalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih ringkas dan penting.

Menurut Carter yang di terjemahkan oleh Krista (2009, h.40) klasifikasi biaya adalah sangat penting untuk membuat ikhtisar yang berarti atas data biaya. Klasifikasi yang paling umum digunakan didasarkan pada hubungan antara biaya dengan berikut ini:

1) Biaya dalam hubungannya dengan produk

Elemen-elemen biaya dari suatu produk dalam perusahaan manufaktur dapat dikelompokkan dalam tiga golongan:

a) Bahan baku langsung.

b) Tenaga Kerja Langsung.

c) Overhead Pabrik

2) Overhead biaya dalam hubungannya dengan volume produksi.

Berdasarkan volume produksi, biaya dapat diklasifikasikan dalam tiga kategori:

a) Biaya variabel.

b) Biaya tetap.

c) Biaya semi variabel.

3) Biaya dalam hubungannya dengan departemen produksi atau segmen lain.

4) Biaya dalam hubungannya dengan periode akuntansi.

5) Biaya dalam hubungannya dengan suatu keputusan, tindakan, atau evaluasi.

2. Pengertian Biaya Produksi

Menurut Mulyadi (2010), definisi biaya produksi dibagi menjadi 2 yaitu biaya dalam arti luas dan biaya dalam arti sempit. Biaya dalam arti luas adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi dan kemungkinan akan terjadi untuk tujuan tertentu, sedangkan biaya dalam arti sempit adalah sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Dari pengertian tersebut disimpulkan biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual. Biaya ini meliputi biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

a. Biaya bahan baku adalah semua biaya yang membentuk bagian integral dari barang jadi dan dapat dimasukkan langsung dalam kalkulasi biaya produk.

b. Biaya tenaga kerja langsung adalah karyawan atau karyawati yang dikerahkan untuk mengubah bahan langsung menjadi barang jadi.

c. Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya produksi yang masuk dalam kelompok biaya overhead pabrik adalah :

1) Biaya bahan penolong.

2) Biaya reparasi.

3) Biaya tenaga kerja tidak langsung yaitu tenaga kerja yang tidak secara langsung diperhitungkan dalam memproduksi produk tertentu.

4) Biaya penyusutan, yaitu beban biaya yang timbul akibat penilaian terhadap aktiva tetap.

5) Biaya asuransi, yaitu biaya yang timbul sebagai akibat dari berlalunya waktu.

6) Biaya listrik.

3. Harga Pokok Produksi

a. Pengertian Harga Pokok Produksi

Menurut Raiborn dan Kinney (2011, h.56) harga pokok produksi adalah “Total produksi biaya barang-barang yang telah selesai dikerjakan dan ditransfer ke dalam persediaan barang jadi selama satu periode”.

Menurut Susilawati (2009) harga pokok produk adalah akumulasi biaya yang dibebankan ke produk atau jasa. Supriyono (2013) mendefinisikan bahwa harga perolehan atau harga pokok adalah jumlah yang dapat diukur dalam satuan uang dalam bentuk kas yang dibayarkan, atau nilai aktiva lainnya yag dapat diserahkan atau dikorbankan, atau jasa yang diserahkan atau dikorbanan, atau hutang yang timbul atau tambahan modal dalam rangka pemilikan barang atau jasa yang diperlukan perusahaan, baik dari masa lalu (harga perolehan yang telah terjadi) ataupun pada masa yang akan datang (harga perolehan yang akan terjadi).

Menurut Hansen dan Mowen (2009), Harga Pokok Produksi (cost of goods manufactured) adalah total harga pokok produk yang diselesaikan selama periode berjalan. Sedangkan menurut Mulyadi

(2010), harga pokok produksi atau disebut harga pokok adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan terjadi untuk memperoleh penghasilan.

Dari pengertian harga pokok diatas dapat disimpulkan bahwa harga pokok produksi merupakan suatu pengertian sumber pengorbanan dari sumber ekonomi yang diukur dengan satuan uang yang telah terjadi untuk memperoleh penghasilan sehingga informasi mengenai harga pokok produk dapat digunakan sebagai dasar penentuan harga jual produk disamping sebagai dasar untuk menentukan kebijakan-kebijakan yang berhubungan dengan pengelolaan perusahaan. Dalam perusahaan manufaktur semua biaya yang dikeluarkan untuk menghasilkan suatu barang yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik berhubungan langsung dengan proses produksi.

b. Metode Penetapan Harga Pokok Produksi

Menurut Daljono 2011 terdapat dua metode dalam menentukan harga pokok yaitu sebagai berikut:

1) Full costing

Full costing merupakan metode penentuan harga pokok produk dengan memasukkan semua biaya yang bersifat variabel maupun yang bersifat tetap terhadap produk. Metode full costing digambarkan sebagai berikut:

Biaya Bahan Baku xxx Biaya Tenaga Kerja Langsung xxx Biaya Overhead Pabrik Langsung xxx Biaya Overhead Pabrik Tetap xxx Harga Pokok Produksi xxx 2) Variabel Costing

Variabel costing merupakan perhitungan harga pokok produk yang hanya memasukkan biaya produksi variabel. Biaya yang bersifat tetap terhadap produk (BOP tidak tetap) dimasukkan sebagai biaya periode.

Metode variabel costing dapat digambarkan sebagai berikut :

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx Biaya Overhead Pabrik Variabel xxx Harga Pokok Produksi xxx c. Manfaat Penetapan Harga Pokok Produksi

Menurut Mulyadi (2010), manfaat penetapan harga pokok produksi secara garis besar adalah sebagai berikut :

1) Menentukan Harga Jual Produk.

Perusahaan yang berproduksi massal memproses produknya untuk memenuhi persediaan di gudang dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk. Penentuan harga jual produk, biaya

produksi per unit merupakan salah satu data yang dipertimbangkan disamping data biaya lain serta data non biaya.

2) Memantau Realisasi Biaya Produksi

Manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dibandingkan dengan rencana produksi yang telah ditetapkan oleh sebab itu akuntansi biaya digunakan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai yang diperhitungkan sebelumnya.

3) Menghitung Laba atau Rugi Periodik

Manajemen memerlukan ketetapan menentukan laba periodik.

Sedangkan laba periodik yang tepat harus berdasarkan informasi biaya dan penentuan biaya yang tepat.

4. Metode Pengumpulan Biaya Produksi

Metode Pengumpulan Biaya Produksi, Menurut Mulyadi (2005) secara garis besar, metode pengumpulan biaya produksi produk dapat menjadi dua macam, yaitu :

a. Perusahaan yang berproduksi berdasar pesanan, pengumpulan kos produksinya dengan menggunakan kos pesanan ( Job Order Cost Method).

b. Perusahaan yang berproduksi massa, pengumpulan kos produksinya dengan menggunakan metode kos proses ( Process Cost Method).

5. Pengertian Biaya Overhead Pabrik (BOP) a. Pengertian Biaya Overhead Pabrik (BOP)

Untuk menunjang pelaksanaan produksi dalam suatu perusahaan sehingga dapat menunjang kelangsungan hidup, maka diperlukan biaya produksi, dimana merupakan biaya yang dikeluarkan oleh perusahaan untuk mengelolah bahan baku menjadi produk. Salah satu biaya yang menjadi titik pokok dalam pembahasan adalaha biaya overhead pabrik yang dikemukakan oleh Susilawati (2009) menyatakan Biaya Overhead Pabrik adalah biaya bahan, tenaga kerja, dan fasilitas produk selain biaya bahan baku dan biaya tenaga kerja langsung.

Selanjutnya, menurut Carter (2009) Biaya Overhead Pabrik pada umumnya didefinisikan sebagai bahan baku tidak langsung, tenaga kerja tidak langsung, dan semua biaya pabrik lainnya yang tidak dapat dengan mudah di identifikasikan dengan atau dibebankan langsung ke pesanan, produk, atau objek biaya lain tertentu.

Sedangkan, Menurut Daljono (2011) berpendapat bahwa biaya overhead pabrik adalah biaya produksi yang tidak langsung terhadap produk. Biaya overhead pabrik merupakan biaya produksi yang tidak masuk dalam biaya bahan baku maupun dalam biaya tenaga kerja.

Dari beberapa definisi diatas tersebut dapat disimpulkan bahwa biaya overhead pabrik adalah semua biaya produksi selain bahan baku langsung dan tenaga kerja langsung yang perlakuan pembebanannya adalah dengan cara alokasi. Dalam hal ini yang dikelompokkan sebagai

biaya overhead pabrik yaitu biaya bahan baku tidak langsung, tenaga kerja tidak langsung, biaya penyusutan bangunan dan peralatan pabrik, biaya pemeliharaan dan perbaikan energi, biaya energi (listrik atau penerangan, minyak), pajak, dan asuransi fasilitas-fasilitas produksi.

b. Penggolongan biaya overhead pabrik

Menurut Susilawati (2009) penggolongan biaya overhead pabrik berdasarkan karakteristiknya dibagi menjadi tiga yaitu :

1) Biaya overhead variabel adalah biaya overhead yang totalnya mengalami perubahan secara proporsional sesuai dengan perubahan volume produksi. Sedangkan biaya overhead variabel per unit jumlahnya tetap konstan meski ada perubahan volume produksi.

2) Biaya overhead tetap adalah biaya overhead yang dalam kapasitasnya relevan totalnya tetap konstan meski volume produksi berubah-ubah.

Makin besar volume produksi, biaya overhead tetap per unit jumlahnya akan semakin kecil.

3) Biaya overhead semi variabel adalah biaya overhead yang totalnya berubah secara tidak proporsional dengan perubahan volume produksi.

c. Dasar Pemilihan Tarif Biaya Overhead Pabrik

Tujuan utama dalam pemilihan dasar tarif overhead adalah untuk memastikan pembebanan overhead dalam proporsi yang wajar terhadap sumber daya pabrik tidak langsung yang digunakan oleh pesanan produk, atau pekerjaan yang dilakukan. Untuk itu, menurut Carter (2009, h.442-

445) diberikan beberapa cara perhitungan beban overhead berdasarkan faktor dasar yang dapat digunakan atau alokasi overhead sebagai berikut:

1) Output Fisik

Output fisik atau unit produksi adalah dasar yang paling sederhana untuk membebankan overhead pabrik.

2) Biaya bahan baku langsung

Metode ini didasarkan pada estimasi overhead pabrik dibagi dengan estimasi biaya bahan baku dikali presentase.

3) Biaya tenaga kerja langsung

Menggunakan dasar biaya tenaga kerja langsung untuk membebankan overhead pabrik ke pesanan atau produk mengharuskan estimasi overhead dibagi dengan estimasi biaya tenaga kerja langsung untuk menghitung suatu presentase.

4) Jam tenaga kerja langsung

Dasar jam tenaga kerja langsung didesain untuk mengatasi kelemahan kedua dari penggunaan dasar biaya tenaga kerja langsung.

5) Jam mesin

Metode ini didasarkan pada waktu yang diperlukan untuk melakukan operasi yang identik oleh suatu mesin atau sekelompok mesin, dan tarif per jam mesin.

6) Transaksi atau aktivitas

Pendekatan berdasarkan transaksi terhadap alokasi overhead lebih dikenal sebagai perhitungan biaya berdasarkan aktivitas (activity based costing).

d. Menghitung Tarif Biaya Overhead Pabrik

Tarif BOP diperlukan dalam rangka penentuan harga pokok produksi. Berdasarkan penentuan biaya BOP untuk masing-masing bagian, maka dapat dihitung tarif BOP dengan cara membagi BOP dianggarkan dengan tingkat kegiatan di masing-masing departemen (bagian). Penentuan tarif biaya overhead pabrik dilaksanakan melalui tiga tahap berikut :

1) Menyusun anggaran BOP

Dalam menyusun anggaran BOP harus diperhatikan tingkat kegiatan yang akan dipakai sebagai dasar penaksiran BOP. Ada tiga macam kapasitas yang dapat dipakai sebagai dasar pembuatan anggaran BOP antara lain:

a) Kapasitas Praktis

Untuk menentukan besarnya kapasitas praktis dan kapasitas normal terlebih dahulu harus ditentukan kapasitas teoritis, yakni volume produksi maksimum yang dapat dihasilkan oleh pabrik. Kapasitas teoritis dapat diartikan sebagai kapasitas pabrik atau suatu departemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jangka waktu tertentu. Kapasitas praktis adalah kapasitas teoritis dikurangi dengan kerugian-kerugian waktu

yang tidak dapat dihindari karena hambatan-hambatan intern perusahaan. Penetapan kapasitas praktis ini perlu dilakukan karena sangat tidak mungkin suatu pabrik dijalankan pada kapasitas teoritis. Dengan demikian perlu diperhitungan kelonggaran- kelonggaran waktu dalam penentuan kapasitas seperti penghentian pabrik yang tidak dapat dihindari karena kerusakan mesin.

b) Kapasitas normal adalah kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang. Jika dalam penentuan kapasitas praktis hanya diperhitungkan kelonggaran-kelonggaran waktu akibat faktor-faktor intern perusahaan, maka dalam penentuan kapasitas normal diperhitungkan pula kecenderungan penjualan dalam jangka panjang.

c) Kapasitas sesungguhnya yang diharapkan adalah kapasitas sesungguhnya yang diperkiran akan dapat dicapai dalam tahun yang akan datang. Jika anggaran BOP didasarkan pada kapasitas sesungguhnya yang diharapkan, maka berarti ramalan penjualan tahun yang akan datang dipakai sebagai dasar penentuan kapasitas, sedangkan jika anggaran tersebut didasarkan pada kapasitas praktis dan normal, maka titik berat diletakkan pada kapasitas fisik pabrik.

Jadi, untuk menghitung tarif BOP Setelah anggaran BOP selesai disusun dan ditentukan besar satuan kegiatan, maka langkah untuk menghitung tarif BOP dengan rumus sebagai berikut : Formula

Jumlah BOP dianggarkan = Tarif BOP x Tingkat Kegiatan yang Direncanakan

e. Memilih dasar pembebanan BOP kepada produk

Setelah anggaran BOP selesai disusun, maka langkah selanjutnya adalah memilih dasar yang akan dipakai untuk membebankan secara adil BOP kepada produk. Dasar pembebanan ini dikenal sebagai satuan kegiatan atau satuan penghitung yakni satuan yang dipakai untuk mengetahui jumlah kegiatan yang telah dilakukan oleh bagian produksi dan bagian jasa dalam rangka proses produksi. Satuan kegiatan ini sangat diperlukan dalam penyusunan anggaran BOP karena pada prinsipnya BOP merupakan hasil perkalian antara satuan kegiatan dengan tarif BOP.

Beberapa dasar yang dapat dipakai sebagai satuan kegiatan untuk membebankan BOP kepada produk, antara lain :

1) Satuan produk metode ini merupakan metode yang paling sederhana dan langsung membebankan BOP kepada produk. Beban BOP untuk setiap produk dihitung dengan formula berikut :

Tarif BOP Persatuan = Taksiran BOP + Taksiran Jumlah Satuan Produk

Metode ini cocok digunakan untuk perusahaan yang hanya memproduksi satu jenis produk. Jika perusahaan menghasilkan lebih dari macam produk yang serupa dan berhubungan erat satu dengan yang lain, maka pembebanan dengan dasar tertimbang atau dasar nilai.

2) Biaya bahan mentah jika BOP yang dominan bervariasi dengan nilai bahan mentah (misal biaya asuransi bahan baku), maka dasar yang dipakai untuk membebankannya kepada produk adalah biaya bahan baku yang dipakai. Formula perhitungan tarif BOP adalah sebagai berikut :

Tarif BOP persatuan = Taksiran BOP + Taksiran Biaya Bahan Mentah yang dipakai

3) Biaya Tenaga Kerja Langsung jika sebagian besar elemen BOP mempunyai hubungan yang erat dengan jumlah upah TKL (contoh pajak penghasilan atas upah karyawan yang ditanggung perusahaan), maka dasar yang dipakai untuk membebankan adalah biaya TKL.

Formula perhitungan tarif BOP adalah sebagai berikut :

Tarif BOP Per satuan = Taksiran BOP + Taksiran Biaya Tenaga Kerja Langsung

4) Jam Tenaga Kerja Langsung (JTKL) oleh karena ada keterkaitan yang sangat erat antara biaya TKL dengan jumlah jam kerja langsung, maka BOP dibebankan atas dasar jam tenaga kerja langsung. Formula perhitungan tarif BOP adalah sebagai berikut :

Tarif BOP Per satuan = Taksiran BOP + Taksiran Jam Tenaga Kerja

5) Jam Mesin, apabila BOP bervariasi dengan waktu penggunaan mesin (contoh bahan bakar atau listrik dipakai untuk menjalankan mesin),

maka dasar yang dipakai untuk membebankannya adalah jam mesin.

Formula perhitungan tarif BOP adalah sebagai berikut :

Tarif BOP Per satuan = Taksiran BOP + Taksiran Jam Kerja Mesin

Penentuan atau pemilihan suatu kegiatan ini merupakan tanggung jawab manajer produksi. Ia harus berhati-hati dalam hal ini. Kesalahan memilih satuan kegiatan mengakibatkan kesalahan pembebanan biaya overhead ke setiap bagian, atau keselahan pembebanan biaya overhead kepada barang-barang yang disediakan. Ia akan mengakibatkan kesalahan harga pokok produksi.

f. Pengumpulan Biaya Overhead Pabrik Sesungguhnya dan Analisis Selisih Biaya Overhead Pabrik

Setelah tarif biaya BOP ditentukan, produk yang diproduksinya dalam tahun anggaran dibebani BOP dengan tarif tersebut. Dalam tahun anggaran tersebut dikumpulkan BOP yang sesungguhnya terjadi. Pada akhir tahun, biaya overhead yang dibebankan kepada produk berdasarkan tarif dibandingkan dengan BOP yang sesungguhnya terjadi. Selisih yang terjadi antara BOP yang dibebankan berdasarkan tarif dengan biaya overhead yang sesungguhnya terjadi dianalisis menjadi dua macam selisih yaitu :

1) Selisih anggaran.

2) Selisih Kapasitas

Selisih tersebut pada akhir tahun diperlakukan sebagai penyesuaian terhadap rekening-rekening persediaan dan harga pokok penjualan atau diperlakukan sebagai penyesuaian perhitungan laba-rugi.

6. Departemen Pembantu

Departemen pembantu adalah suatu departemen yang menghasilkan jasa dimana jasa tersebut diperlukan oleh departemen produksi untuk memperlancar proses produksi, sedangkan departemen produksi adalah suatu departemen yang mengolah suatu produk dengan mengubah bentuk atau sifat suatu bahan atau merakit suku cadang menjadi produk selesai.

Pada umumnya tarif biaya overhead pabrik hanya dihitung untuk departemen-departemen produksi saja karena pengolahan bahan baku menjadi produk biasanya hanya terjadi di departemen produksi. Oleh karena biaya overhead pabrik tidak hanya terdiri dari di Departemen produksi selain biaya bahan baku dan biaya tenaga kerja langsung saja, tetapi juga meliputi semua biaya yang terjadi di departemen-departemen pembantu.

Dalam rangka penentuan tarif, biaya overhead departemen pembantu dialokasikan ke departemen produksi.

a. Metode-Metode Alokasi BOP Per Deparetemen

Dalam penentuan tarif biaya overhead pabrik per departemen adalah mengalokasikan baya overhead pabrik departemen pembantu ke departemen produksi yang menikmati jasa departemen pembantu. Pada umumnya tarif biaya overhead pabrik hanya dihitung untuk departemen- departemen produksi saja, karena pengelolaan bahan baku menjadi

produk yang biasanya terjadi di departemen produksi. Oleh karena biaya overhead pabrik yang akan dibebankan kepada produk tidak hanya terdiri dari biaya yang terjadi dalam departemen-departemen produksi saja, maka dalam rangka penentuan tarif biaya overhead pabrik per departemen, biaya overhead pabrik departemen pembantu dialokasikan ke departemen produksi.

Alokasi biaya overhead pabrik departemen pembantu ke departemen produksi dapat dilakukan dengan salah satu dari dua cara berikut ini :

1. Metode alokasi langsung (direct alokasi method).

Dalam metode alokasi langsung, biaya overhead pabrik departemen pembantu dialokasikan ke tiap-tiap departemen produksi yang menikmatinya. Metode alokasi langsung digunakan apabila jasa yang dihasilkan oleh departemen pembantu hanya dinikmati oleh departemen produksi saja. Tidak ada departemen-departemen pembantu yang memakai jasa departemen pemantu lainnya.

2. Metode alokasi bertahap (step method)

Metode ini digunakan apabila jasa yang dihasilkan departemen pembantu tidak hanya dipakai oleh departemen produksi saja, tetapi digunakan pula oleh departemen pembantu yang lain. Oleh karena itu, sebelum biaya overhead pabrik didua departemen tersebut dialokasikan ke dapartemen produksi. Metode alokasi bertahap (Step Method) terdiri dari 2 bagian yaitu :

a. Metode alokasi kontinyu.

Dalam metode ini biaya overhead pabrik departemen-departemen pembantu yang saling memberikan jasa, dialokasikan secara terus menerus, sehingga jumlah biaya overhead yang belum dialokasikan menjadi tidak berarti.

b. Metode aljabar

Ketidak lengkapan dalam hal pembagian timbul dalam menggunakan metode bertahap karena pendistribusian yang berturut sehingga departemen yang ditutup terlebih dahulu tidak menerima pembagian biaya dari departemen yang ditutup kemudian.

B. Kerangka Pikir

Perusahaan industri Pabrik Gula yaitu PT. Perkebunan Nusantara X–

Pengelola Pabrik Gula Takalar., sebagai perusahaan Swasta yang dikelola dengan tenaga kerja yang berpengalaman didukung oleh sarana prasarana kerja yang berlokasi di kabupaten Takalar sebagai obyek penelitian. Untuk mengevaluasi biaya yang digunakan selama dalam proses produksi mulai dari departemen pembantu, alokasi biaya overhead pabrik dan departemen produksi sampai ke bagian umum.

Jika produk diolah melalui beberapa tahap proses produksi, biasanya perusahaan membentuk departemen produksi. Di samping departemen produksi tersebut, perusahaan biasanya membentuk beberapa departemen

pembantu untuk melayani berbagai kebutuhan departemen produksi tersebut, jadi keduanya sangat berkaitan.

Setelah proses produksi dalam suatu departemen, maka disusun langkah selanjutnya dalam penentuan tarif biaya overhead pabrik per departemen adalah mengalokasikan biaya overhead pabrik departemen pembantu ke departemen produksi yang menikmati jasa departemen-departemen produksi saja, karena pengelolaan suatu bahan baku menjadi menjadi produk hanya terjadi di departemen produksi.

Biaya overhead pabrik yang akan dibebankan kepada produk tidak hanya pada departemen produksi saja, melainkan meliputi pula biaya overhead pabrik yang terjadi di departemen-departemen pembantu. Dalam rangka penentuan tarif biaya overhead pabrik per departemen, biaya overhead pabrik departemen pembantu dialokasikan ke departemen produksi.

Penentuan biaya produksi adalah tugas akuntansi biaya yang harus mengikuti aliran fisik dan produksi, kemudian menetapkan pencatatan dan analisa dari informasi biaya yang diikutinya tersebut, secara efektif dan efisien.

Selama proses produksi berlangsung biaya yang terjadi meliputi : biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik dan biaya bahan pembantu.

Adapun kerangka pemikiran yang telah diuraikan di atas, dapat digambarkan dalam bentuk skema, sebagai berikut :

Gambar 2.1 Skema Kerangka Pikir

C. Hipotesis

Sugiyono (2008:93) mengungkapkan bahwa : “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, karena jawaban tersebut baru didasarkan pada teori yang relevan belum didasarkan atas fakta- fakta empiris yang diperoleh dari pengumpulan data”. Berdasarkan permasalahan yang dikemukakan di atas, maka hipotesis dalam penelitian ini adalah : Biaya overhead dari departemen pembantu telah dialokasikan secara tepat dengan standar akuntansi ke departemen produksi oleh PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar.

PT. PN X PABRIK GULA

DEPARTEMEN PRODUKSI

DEPARTEMEN PEMBANTU

ALOKASI BIAYA OVERHEAD

PABRIK

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Salah satu komponen penting dari sebuah penelitian adalah lokasi atau tempat penelitian (dalam hal ini adalah sebuah perusahaan). Perusahaan yang menjadi objek penelitian ini adalah PT. Perkebunan Nusantara X – Pengelola Pabrik Gula yang berlokasi di Kabupaten Takalar, yang bergerak dibidang perusahaan industri Pabrik Gula.

Sedangkan Pada waktu penelitian untuk memperoleh data, maka pengambilan data direncanakan selama kurang lebih dua bulan.

B. Populasi dan Sampel 1. Populasi

Dalam suatu penelitian diperlukan adanya populasi yang bertujuan untuk mengetahui karakteristik yang dimiliki oleh suatu subjek atau objek penelitian. Menurut Sugiyono (2012:61), Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi dalam penelitian ini yaitu seluruh biaya-biaya yang dikeluarkan perusahaan selama dalam proses produksi.

27

2. Sampel

Menurut Sugiyono (2012:62) pengertian sampel yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian yang dilakukan penulis yang menjadi sampel adalah harga pokok produksi dan dapat pula ditentukan harga pokok penjualan per kilogram.

C. Metode Pengumpulan Data 1. Jenis Data

a. Data kualitatif, yaitu data yang diperoleh dari hasil perusahaan baik dalam bentuk informasi secara lisan maupun secara tertulis.

b. Data kuantitatif, yaitu data yang diperoleh dari perusahaan yang diteliti dalam bentuk angka-angka masih memerlukan pengelolaan kembali dan dapat digunakan untuk pembahasan lebih lanjut.

2. Sumber Data

a. Data primer, yaitu data yang diperoleh dengan cara mengadakan pengamatan langsung pada perusahaan industri Pabrik Gula yaitu PT.

Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar., mengadakan wawancara langsung yang membidangi biaya dalam proses produksi khususnya mengenai alokasi biaya overhead pabrik yang ada kaitannya dengan penulisan proposal ini.

b. Data sekunder, yaitu data yang diperoleh dari perusahaan Industri Pabrik Gula yaitu PT. Perkebunan Nusantara XIV – Pabrik Gula (PG)

Takalar. pada dokumen-dokumen dan buku literatur serta laporan tertulis dari luar yang ada hubungannya dengan penulisan proposal ini.

3. Teknik Pengumpulan Data

Dalam proses pengumpulan data, penulis mengadakan studi kasus dan pengumpulan data melalui penelitian lapangan (field research) dan penelitian pustaka (library research), sebagai berikut :

a. Penelitian lapangan (field research),

yaitu kegiatan penelitian lapangan, dimana penulis mencari data yang menjadi obyek penelitian, untuk itu penulis melakukan pengamatan setempat dan wawancara langsung dengan pimpinan serta beberapa karyawan perusahaan yang berkompeten dalam mengumpulkan data berupa laporan yang disajikan dan mengumpulkan informasi yang diperlukan.

b. Penelitian pustaka ( library research ), yaitu penulis mengumpulkan data yang berhubungan dengan teori tentang metode pencatatan penilaian persediaan barang dagangan pengendalian perluasan usaha dari buku literatur dan catatan perkuliahan. Disamping itu penulis mengumpulkan yang ada kaitannya dengan permasalahan yang akan dibahas dan dapat mendukung penulisan proposal ini.

Disamping itu penulis mengumpulkan data yang ada kaitannya dengan permasalahan dengan melalui cara sebagai berikut :

a. Observasi

Tehnik observasi dilakukan dengan jalan mengadakan pengamatan secara langsung dalam proses kegiatan pengolahan data berkaitannya dengan kebutuhan informasi pada Perusahaan.

b. Wawancara

Tehnik interview dilakukan dengan jalan wawancara secara langsung dengan Kepala Bagian Umum atau kepala bagian lainnya atau sejumlah personil yang berhubungan dengan penelitian ini.

D. Definisi Operasional

Suatu bentuk susunan mengenai konsep variabel indikator dan item- item yang dijadikan pertanyaan-pertanyaan untuk memperoleh data yang akan diteliti lebih lanjut.

Definisi operasional, menurut Saifuddin Azwar (2007:72) adalah suatu definisi yang memiliki arti tunggal dan diterima secara objektif bilamana indikatornya tidak tampak. Adapun definisi operasional berdasarkan kerangka pikir yang telah dikemukakan, sebagai berikut : 1. Alokasi biaya overhead pabrik dalam proses produksi perusahaan

pemisahkan antara biaya tetap dan biaya variabel. Biaya tetap dapat diartikan bahwa biaya yang tidak mengikuti perkembangan kegiatan atau biaya tidak terpengaruh terhadap biaya yang dikeluarkan selama proses produksi. Kalau biaya variabel setiap saat mengalami perubahan artinya mengikuti perkembangan kegiatan.

2. Dalam kalkulasi biaya overhead pabrik perusahaan menganalisa seluruh biaya yang digunakan selama proses produksi untuk menentukan biaya produksi per kilogram, agar dapat ditetapkan harga jual per kilogram.

3. Pembiayaan perusahaan dalam menjalankan kegiatan pabrik gula Unit Takalar dibiayai oleh pemerintah.

4. Pendistribusian gula yang ditetapkan oleh PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar yaitu melalui Metode alokasi langsung yaitu : dalam metode alokasi langsug biaya overhead pabrik departemen pembantu dialokasikan ke tiap-tiap departemen produksi yang menikmatinya.

5. Metode alokasi tertahap yaitu, metode ini digunakan apabila jasa yang dihasilkan departemen pembantu tidak hanya dipakai oleh departemen produksi saja, tetapi digunakan pula oleh departemen pembantu yang lain. Oleh karena itu, sebelum biaya overhead pabrik didua departemen tersebut dialokasikan ke departemen produksi.

6. Metode aljabar yaitu : ketidak lengkapan dalam hal pembagian timbul dalam menggunakan metode bertahap karena pendistribusian yang berurut sehingga departemen yang ditutup terlebih dahulu tidak menerima pembagian biaya dari departemen yang ditutup kemudian.

E. Metode Analisis

Metode analisis data merupakan proses penyederhanaan data ke dalam bentuk yang mudah dibaca, dipahami, dan diinterpretasikan. Untuk mengetahui alokasi biaya overhead pabrik dalam perhitungan biaya produksi. Maka dalam penelitian ini, peneliti menggunakan metode analisis deskriptif kuantitatif yaitu analisis ini dilakukan dengan merekomendasikan penyusunan harga pokok produksi yang seharusnya dimana metode ini dinyatakan dengan angka-angka dengan menggunakan metode full costing dan metode alokasi langsung.

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Singkat PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar

Pabrik Gula Takalar terletak di Desa Pa’rappunganta, Kecamatan Polombangkeng Utara, Kabupaten Takalar, Propinsi Sulawesi Selatan. Pabrik Gula Takalar didirikan dalam rangka melaksanakan kebijaksanaan pemerintah untuk swasembada gula nasional berdasarkan Surat Keputusan Menteri Pertanian R.I Nomor 668/Kpts/Org/8/1981 tanggal 11 Agustus 1981.

Studi kelayakan disusun oleh PT Agriconsult Internasional pada tahun 1975, dilanjutkan oleh PT Tanindo pada tahun 1981 dengan menggunakan fasilitas kredit ekspor dari Taiwan. Pelaksanaan pembangunan diserahkan pada Tashing Co. (Ptc) Ltd. Agency of Taiwan Machinery Manufacturing Co. (TMCC) sebagai Main Contractor dengan partner dalam negeri yakni PT Sarang Tehnik, PT Multi Mas Corp, PT Barata Indonesia.

Pembangunan Pabrik Gula Takalar menghabiskan dana sebesar Rp.

63,5 milyar dan selesai dibangun pada tanggal 27 Nopember 1984.

Performance test dilaksanakan pada tanggal 5 sampai dengan 11 Agustus 1985 dengan hasil baik. Pabrik Gula Takalar dibangun dengan kapasitas giling 3.000 ton tebu per hari (TTH), yang dapat dikembangkan menjadi 4.000 TTH. Pabrik Gula Takalar giling perdana tahun 1984, dan diresmikan oleh Presiden Republik Indonesia pada tanggal 23 Desember 1987.

33

1. Areal

Areal PG. Takalar terdiri dari Hak Guna Usaha (HGU) seluas 9.967,04 ha dan Hak Guna Bangunan (HGB) seluas 181.93 Ha.

a. Hak Guna Usaha HGU seluas 9.967,04 ha tersebar pada 3 (tiga) kabupaten yaitu :

1) Kabupaten Gowa : 1.996,86 ha.

2) Kabupaten Takalar : 6.550,21 ha 3) Kabupaten Jeneponto : 1.419,97 ha

Hak Guna Usaha (HGU) diterbitkan dalam 2 (dua) sertifikat yaitu tahun 1992 yang berlaku s/d tahun 2024 dan sertifikat tahun 1993 yang berlaku s/d dengan tahun 2023.

b. Hak Guna Bangunan (HGB) seluas 181.93 Ha diterbitkan dalam 1 (satu) sertifikat yaitu tahun 1990 dan berakhir pada tahun 2010.

2. Topografi

Areal PG Takalar berada pada ketinggian 45 m – 125 m di atas permukaan laut, dengan jenis tanah :

a. Kabupaten Gowa : Mediteran, Grumusol, Latosol

b. Kabupaten Takalar : Mediteran, Grumusol, Latosol, Podsolik Kuning

c. Kabupaten Jeneponto : Mediteran, Grumusol, Laterit

3. Pabrik

a. Lokasi Pabrik

Desa : Pa’rappunganta Kecamatan : Polombangkeng Utara Kabupaten : Takalar

Provinsi : Sulawesi-Selatan Kode Pos : 92201

Telp./Fax : 0418-2328216-2328216-2328220 Terletak : 35 Km dari ibu kota Provinsi

10 m dari ibu kota Kabupaten b. Kondisi Pabrik

Tahun pembuatan : 1982

Kepemilikan : Persero

Jenis Prosesing : Sulfitasi

Jenis Gula yang Dihasilkan : SHS I

Kapasitas Giling : 3.000 TCD

B. Struktur Organisasi PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar

Organisasi merupakan sekelompok orang yang bekerjasama untuk mencapai suatu tujuan tertentu, struktur organisasi adalah kerangka antar hubungan dari orang-orang atau unit-unit organisasi yang masing-masing memiliki tugas, tanggungjawab, dan wewenang tertentu. Berikut ini merupakan Struktur organisasi pada PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar dapat dilihat pada gambar dibawah ini :

Gambar 4.1

Struktur Organisasi PT. Perkebunan Nusantara X– Pengelola Pabrik Gula Takalar

C. Tugas Pokok dan Fungsi PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar

Sesuai dengan badan struktur organisasi perusahaan PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar, Sebagai Berikut:

1. General Manager, bertugas :

a. Merencanakan dan menetapkan kebijaksanaan dalam pengelolaan perusahaan sesuai yang ditetapkan direksi.

b. Memimpin, mengendalikan dan mengkoordinir secara fisik pelaksanaan tugas bagian tata usaha dan keuangan, pengelohan, instalasi dan tanaman agar tercapai kesatuan.

2. Kepala Bagian Tanaman

Kepala bagian tanaman bertugas melaksanakan kebijaksanaan dan rencana kerja yang ditetapkan oleh administrator dibidang tanaman dan sesuai yang ditetapkan oleh direksi.

a. Membantu general manager dalam menyusun rencana kerja dan rencana anggaran belanja pada bagian tanaman.

b. Bertanggung jawab penuh atas kelancaran tanaman dari segi produksi dan produktivitas tanaman.

3. Kepala Bagian Tata Usaha dan Keuangan, bertugas:

a. Menjalankan kebijaksanaan dan rencana kerja yang telah ditetapkan general manager dalam bidang tata usaha dan keuangan sesuai dengan yang telah ditetapkan oleh direksi.

b. Menjalankan kebijaksanaan dan rencana kerja yang ditetapkan administrator dalam bidang tata usaha dan keuangan sesuai yang ditetapkan direksi.

c. Membantu administrator secara aktif dalam menyusun dan mengendalikan rencana kerja dan rencana anggaran belanja perusahaan dibidang tata usaha dan keuangan perusahaan.

4. Kepala Bagian Pabrik bertugas :

a. Memimpin, merencanakan, mengkoordinir serta mengawasi pelaksanaan semua kegiatan bidang pengolahan sesuai kebijaksanaan dan rencana kerja yang telah ditetapkan oleh general manager dan direksi.

b. Bertanggung jawab atas pelaksanaan fungsi pengolahan dan tertimbang sampai menjadi gula ditimbang agar dapat mencapai mutu produksi secara efektif dan efisien.

5. Sistem Kepegawaian a. Sistem Kerja

Sistem kerja pada pabrik gula takalar terbagi atas dua kelompok kerja yaitu:

1) Sistem kerja pada Luar Masa Giling (LMG)

Semua karyawan mempunyai jadwal kerja dari hari senin sampai hari sabtu dengan jam kerja sebagai berikut :

Senin – Sabtu : 07.00 – 15.00 Masuk Kerja

2) Sistem Kerja Dalam Masa Giling (DMG)

a) Karyawan yang termasuk dalam golongan ini mempunyai jadwal kerja dari hari senin sampai dengan minggu dan dibagi selama 3 shift.

b) Karyawan pelaksana / musiman, jadwal kerjanya : Shift Pagi : 07.00 – 15.00

Shift Siang : 15.00 – 23.00 Shift Malam : 23.00 – 07.00

c) Pengawas dan pembantu pengawas, jadwal kerjanya : Shift Pagi : 06.00 – 14.00

Shift Siang : 14.00 – 22.00 Shift Malam : 22.00 – 06.00 d) Dinas harian, jadwal kerjanya :

Senin – Kamis : 07.00 – 15.00 Masuk Kerja Jum’at : 07.00 – 12.00 Masuk Kerja

Sabtu : 07.00 – 15.00 Masuk Kerjaa

b. Sistem Upah

Sistem upah di pabrik gula takalar dibagi dalam 3 bagian : 1) Upah Bulanan

Upah bulanan ini diberikan kepada karyawan tetap dan besarya tergantung pada golongan kerja tingkat kepegawaian. Upah ini ditetapkan sesuai dengan peraturan yang dikeluarkan oleh perusahaan.

2) Upah Harian

Upah ini diberikan kepada karyawan tidak tetap yang biasanya terdiri dari pekerja harian.

3) Upah Lembur

Upah ini diberikan kepada karyawan yang bekerja lebih dari delapan jam kerja satu hari.

c. Kesalamatan Kerja

Hal-hal yang berkaitan dengan keselamatan kerja dipabrik gula takalar untuk sekarang ini antara lain :

1) Penyediaan fasilitas kesehatan seperti poliklinik 2) Pembagian pakaian kerja, helm dan sarung tangan.

3) Pembagian susu untuk operator yang bekerja di cane yard, sekrap, belerang, ph meter dan tukag las.

4) Mencegah dan mengendalikan timbulnya polusi misalnya pengelolaan blotong menjadi kompos dan pengelolaan air limbah dikolam IPAL.

5) Penyediaan perlengkapan alat pemadam kebakaran.

d. Kesejahteraan Karyawan

Pada pabrik gula takalar beberapa kesejahteraan karyawan telah disediakan antara lain yaitu fasilitas perumahan, fasilitas olahraga, fasilitas peribadatan, fasilitas koperasi, fasilitas pendidikan dan kesehatan.

1) Tenaga kerja tetap : 493 orang 2) Tenaga kerja tidak tetap : 285 orang 6. Kepala Bagian SDM/Umum, bertugas :

a. Melaksanakan kebijaksanaan dan rencana kerja yang telah ditetapkan oleh general manager SDM pabrik gula, sesuai yang telah ditetapkan oleh direksi dengan berdaya guna dan berhasil guna.

b. Bertanggung jawab penuh atas kelancaran SDM secara cepat.

c. Membantu secara aktif general manager dalam menyusun rencana kerja dan rencana anggaran belanja dibidang SDM pabrik gula.

7. Kasub Instalansi, bertugas :

a. Melaksanakan kebijaksanaan dan rencana kerja yang telah ditetapkan oleh administrator dibidang instalasi pabrik gula, sesuai yang telah ditetapkan oleh direksi dengan berdaya guna dan berhasil guna.

b. Bertanggung jawab penuh atas kelancaran instalasi secara tepat c. Membantu secara aktif general manager dalam menyusun rencana

kerja dan rencana anggaran belanja di bidang instalasi pabrik gula.

8. Kasub. Akuntansi / Pembukuan, bertugas :

a. Menyelenggarakan pembukuan dan membuat laporan secara periodik di bidang keuangan untuk keperluan manajemen.

b. Melaksanakan pengawasan di bidang finansial dn inventaris.

c. Mencatat semua transaksi yang berhubungan dengan perubahan akan harta, hutang serta modal perusahaan.

d. Mencatat dan membukukan semua transaksi yang terjadi, membuat laporan bulanan, serta membuat manajemen keuangan.

e. Menerima dan mengeluarkan uang yang dibutuhkan oleh pabrik dalam menjalankan aktivitasnya.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Klasifikasi Biaya Pada PT. Perkebunan Nusantara X– Pengelola Pabrik Gula Takalar

Klasifikasi biaya pada perusahaan sangatlah penting dilakukan sebelum melakukan analisis yang tepat dan akurat, klasifikasi biaya pada PT.

Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar adalah sebagai berikut :

1. Biaya Tetap

Biaya tetap merupakan biaya yang selama kurun waktu operasi selalu tetap jumlahnya atau tidak berubah walaupun volume kegiatan atau penjualan berubah. Pada PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar biaya tetapnya terdiri atas :

a. Biaya Administrasi dan Tata Usaha 1) Gaji DBS Karyawan Staf 2) Tunjangan Kesejahteraan 3) Tunjangan Sosial Karyawan 4) Pengeluaran Khusus

5) Tunjangan Pelaksanaan 6) Biaya Kantor Asuransi b. Biaya Diluar Kantor

1) Sumbangan

2) Biaya Hansip / Wanra 43

3) Biaya Keamanan 4) Jaminan Sosial c. Amortisasi

1) Hak Atas Tanah d. Biaya Overhead Tetap

1) Gedung dan Penataran 2) Mesin dan Instalansi 3) Jalan dan Jembatan 4) Alat Pengangkutan 5) Alat Pertanian

6) Inventaris Kantor dan Rumah 2. Biaya Variabel

Biaya variabel adalah biaya yang besar kecilnya tergantung pada banyak sedikitnya volume kegiatan. Pada PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar, klasifikasi biaya variabelnya terdiri atas : a. Biaya Tenaga Kerja Langsung

b. Biaya Bahan Baku 1) Biaya Pembibitan

c. Biaya Administrasi dan Umum 1) Biaya Pabrik

2) Biaya Pengelolahan 3) Biaya Tebang dan Angkut 4) Biaya Penggilingan

d. Biaya Overhead Variabel 1) Biaya Eksploitasi Pertanian 2) Biaya Eksploitasi Pengangkutan

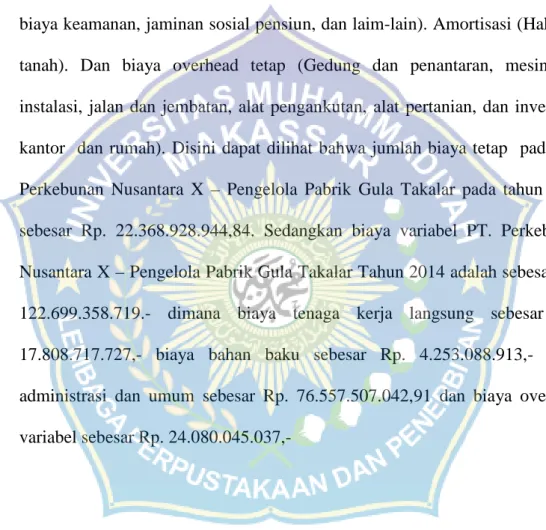

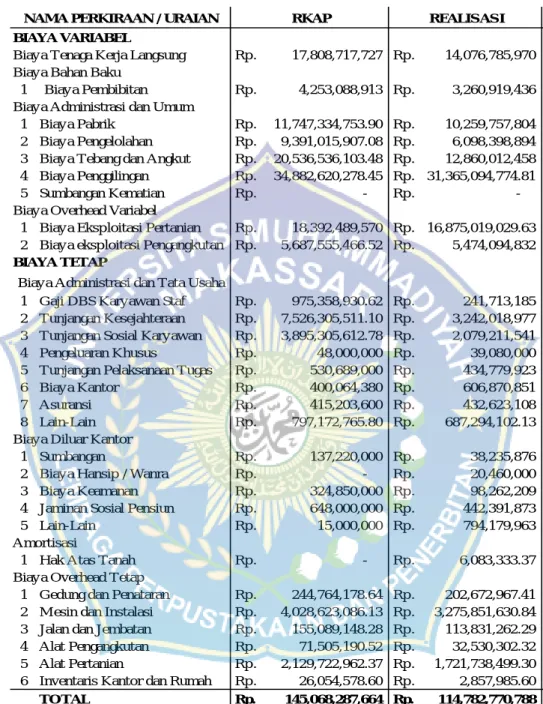

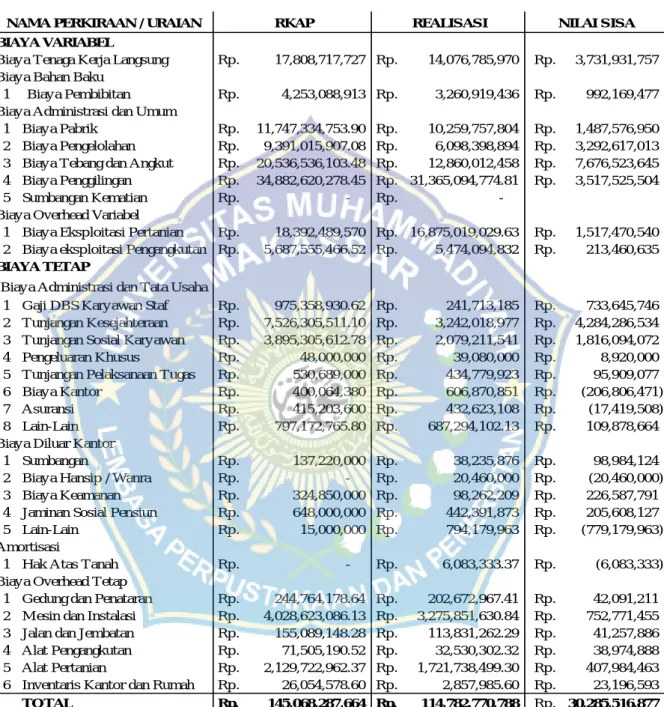

Tabel 5.1 Data Standar Biaya Tetap dan Biaya Variabel

PT. Perkebunan Nusantara X– Pengelola Pabrik Gula Takalar Tahun 2014

Biaya Tenaga Kerja Langsung Rp. 17,808,717,727 1 Gaji DBS Karyawan Staf Rp. 975,358,930.62 Biaya Bahan Baku

2 Tunjangan Kesejahteraan Rp. 7,526,305,511.10 1 Biaya Pembibitan Rp. 4,253,088,913 3 Tunjangan Sosial Karyawan Rp. 3,895,305,612.78 Biaya Administrasi dan Umum

4 Pengeluaran Khusus Rp. 48,000,000 1 Biaya Pabrik Rp. 11,747,334,753.90

5 Tunjangan Pelaksanaan Tugas Rp. 530,689,000 2 Biaya Pengelolahan Rp. 9,391,015,907.08 6 Biaya Kantor Rp. 400,064,380 3 Biaya Tebang dan Angkut Rp. 20,536,536,103.48

7 Asuransi Rp. 415,203,600 4 Biaya Penggilingan Rp. 34,882,620,278.45

8 Lain-Lain Rp. 797,172,765.80 5 Sumbangan Kematian Rp. -

Biaya Diluar Kantor Biaya Overhead Variabel

1 Sumbangan Rp. 137,220,000 1 Biaya Eksploitasi Pertanian Rp. 18,392,489,570.00 2 Biaya Hansip / Wanra Rp. - 2 Biaya eksploitasi Pengangkutan Rp. 5,687,555,466.52

3 Biaya Keamanan Rp. 324,850,000

4 Jaminan Sosial Pensiun Rp. 648,000,000

5 Lain-Lain Rp. 15,000,000

Amortisasi

1 Hak Atas Tanah Rp. -

Biaya Overhead Tetap

1 Gedung dan Penataran Rp. 244,764,178.64 2 M esin dan Instalasi Rp. 4,028,623,086.13 3 Jalan dan Jembatan Rp. 155,089,148.28 4 Alat Pengangkutan Rp. 71,505,190.52 5 Alat Pertanian Rp. 2,129,722,962.37 6 Inventaris Kantor dan Rumah Rp. 26,054,578.60

TOTAL Rp. 22,368,928,944.84 TOTAL Rp. 122,699,358,719

BIAYA TETAP RKAP BIAYA VARIABEL RKAP

Biaya Administrasi dan Tata Usaha

Sumber : PT. Perkebunan Nusantara X-Pengelola Pabrik Gula Takalar (Data Diolah)

Tabel 5.1 diatas menunjukkan biaya tetap PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar yang terdiri atas biaya administrasi dan tata usaha (Gaji DBS karyawan staf, tunjangan kesejahteraan, tunjangan sosial karyawan, pengeluaran khusus, tunjangan pelaksanaan tugas, biaya kantor, asuransi, dan lain-lain). Biaya diluar kantor (Sumbangan, biaya hansip/wanra, biaya keamanan, jaminan sosial pensiun, dan laim-lain). Amortisasi (Hak atas tanah). Dan biaya overhead tetap (Gedung dan penantaran, mesin dan instalasi, jalan dan jembatan, alat pengankutan, alat pertanian, dan inventaris kantor dan rumah). Disini dapat dilihat bahwa jumlah biaya tetap pada PT.

Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar pada tahun 2014 sebesar Rp. 22.368.928.944,84. Sedangkan biaya variabel PT. Perkebunan Nusantara X – Pengelola Pabrik Gula Takalar Tahun 2014 adalah sebesar Rp.

122.699.358.719.- dimana biaya tenaga kerja langsung sebesar Rp.

17.808.717.727,- biaya bahan baku sebesar Rp. 4.253.088.913,- biaya administrasi dan umum sebesar Rp. 76.557.507.042,91 dan biaya overhead variabel sebesar Rp. 24.080.045.037,-