KENDARAAN BERMOTOR (BBNKB) PADA KANTOR SISTEM ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) PEMATANG

SIANTAR O L E H

Nama : FITRI ANJELLINA NIM : 072600014

Diajukan untuk memenuhi salah satu syarat Menyelesaikan studi pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN

LEMBAR PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH:

Nama : FITRI ANJELLINA Nim : 072600014

Program Studi : D III Administrasi Perpajakan

Judul : PROSEDUR PELAKSANAAN PEMUNGUTAN BEA BALIK NAMA KENDARAAN BERMOTOR PADA KANTOR SAMSAT PEMATANG SIANTAR

Ketua Prodip III Dosen Pembimbing Supervisor Adm.Perpajakan

Drs.M.H.Thamrin Nst,Msi Drs.Humaizi MA

NIP. 196401081991021001 NIP. 060078528 Alfan Jamil

Dekan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN

LEMBAR PENGESAHAN

Laporan PKLM ini telah diujikan oleh Panitia Penguji Program Studi Diploma III Administrasi Perpajakan

FISIP USU

Pada Hari :

Tanggal :

Pukul :

Tim Majelis Penguji

Tanda Tangan

1. Ketua (______________________)

Asalamualaikum Wr.Wb.

Alhamdulillahirobbil’alamin.Berkat rahmat dan ridho serta kemudahan dari

Allah SWT, Penulis akhirnya dapat menyelesaikan tugas akhir ini dalam bentuk

Laporan Praktek Kerja Lapangan Mandiri yang dilakukan pada Kantor Samsat

Pematang Siantar.Yang mana tugas akhir ini ditulis dalam rangka memenuhi salah

satu syarat untuk dapat menyelesaikan Studi pada Program Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Sebagaimana manusia yang tidak terluput dari kekurangan, penulis menyadari

bahwa penulisan laporan ini belum cukup sempurna.Masih banyak kelemahan dan

kekurangan yang membutuhkan saran dan perbaikan, demi peningkatan kualitas

keilmiahan dimasa yang akan datang.Oleh karena itu penulis sangat mengharapkan

kritik dan saran yang membangun untuk dapat dipergunakan dimasa yang akan

dating.

Keberhasilan penulis dalam menyelesaikan tugas akhir ini dari pertolongan Allah

SWT, bantuan dan dorongan dari berbagai pihak.Oleh karenanya dalam kesempatan

ini penulis ingin menyampaikan ucapan terima kasih sedalam-dalamnya kepada :

1. Kepada orang tua penulis, Ayahanda Tugianto dan Ibunda Elni Saragih, yang

telah memberikan dorongan, doa dan segenap rasa cinta dan kasih sayang

3. Bapak Drs. M Husni Thamrin Nst,M.Si selaku Ketua Jurusan Prodip III

Adaministrasi Perpajakan FISIP USU.

4. Bapak Drs. Humaizi, MA selaku Dosen Pembimbing yang telah meluangkan

waktunya untuk memberikan saran dan arahan kepada penulis.

5. Bapak Drs. M. Sianturi, SE.M.Si selaku Kepala Dinas Pendapatan Daerah

Pematang Siantar.

6. Semua Staf dan Karyawan di Kantor SAMSAT Pematang Siantar yang telah

memberikan banyak bantuan kepada penulis.

7. Seluruh PRODIP III. Administrasi Perpajakan FISIP USU atas kemudahannya

dalam segala urusan administrasi.

8. Buat pacar aku yang tercinta Shufi Ghazali Amsar (opie) yang telah banyak

membantu dan memberikan motivasi dan kesetiaannya dalam menyelesaikan

tugas akhir ini.

9. Buat sahabatku yang tersayang Sabrina Hasibuan, yang telah banyak

membantuku

10.Buat adik ku M. Eliyanto penulis yang telah memberi samangat aku dalam

penyusunan skripsi ini.

11.Buat temen-temen baik penulis Hana, kurniawan, Pay,Sapriani yang telah

Wassalammualaikum Wr.Wb

Medan, 14 Juni 2010

Penulis,

DAFTAR ISI ...iv

BAB I PENDAHULUAN ...1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 6

D. Metode Praktik Kerja Lapangan Mandiri ... 7

E. Metode Pengumpulan Data ... 8

F. Sistematika Penulisan Laporan ... 9

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A. Sejarah Singkat Dinas Pendapatan Daeah Provinsi Sumatera Utara ...11

B. Struktur Organisasi Unit Pelaksana Teknis Dinas (UPTD) Provinsi Sumatera Utara ...15

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Provinsi Sumatera Utara ...16

B. Sumber Pendapatan Daerah ...22

1. Jenis-jenis Pajak Daerah ...23

2. Bea Balik Nama Kendaraan Bermotor ...24

3. Pengertian Bea Balik Nama Kendaraan Bermotor ...25

C. Dasar Pengenaan, Tarif Pajak dan Cara Perhitungan Pajak...25

1. Tarif Pajak BBN-KB...27

2. Dasar Pendenaan BBN-KB ...28

3. Massa Pajak, Saat Pajak Terhutang dan Wilayah Pemungutan BBN-KB ...29

5. Surat Pemberitahuan Pajak Daerah (SPTPD) ...29

BAB IV ANALISA DAN EVALUASI DATA A. Sistem Penilaian Dalam Pemungutan BBN-KB ...32

B. Syarat Pengurusan BBN-KB ...33

C. Prosedur BBN-KB ...35

D. Kegiatan Pelayanan BBN-KB ...38

E. Contoh Perhitungan BBN-KB...40

F. Kendala dan upaya yang dihadapi dalam pemungutan BBN-KB ...42

G. Mekanisme Pelayanaan Kantor SAMSAT ...43

H. Daftar Realisasi PKB dan BBN-KB ...44

A. Latar Belakang

Seperti yang telah kita ketahui bahwa sumber pendapatan Negara yang

sangat berpengaruhi dan memiliki peranan yang terpenting bagi Negara Indonesia

adalah pajak.Baik Pajak pusat maupun Pajak Daerah.Tinggi rendahnya pendapatan

dari sektor perpajakan sangat mempengaruhi pendapatan Negara terhadap

pembangunan nasional.

Untuk maningkatkan penghasilan tersebut pemerintah melakukan

kebijakan-kebijakan di bidang perpajakan untuk mendukung perkembangan dan kemajuan

negara.Pemerintah Pusat memberikan kewenangan kepada tiap-tiap daerah yaitu

kewenangan pemerintah Daerah untuk melakukan kebijakan-kebijakan di bidang

perpajakan dengan tujuan untuk membangunan daerahnya.

Setiap Pajak Daerah pada pelaksanaannya telah diatur dalam peraturan

Daerah.Dalam perturan daerah ini diatur semua yang menyangkut tentang

subjek,objek,tarif serta bagaimana aturan pelaksanaanya.Salah satu kebijakan

Pemerintah Daerah adalah menetapkan Peraturan Daerah Nomor 34 Tahun 2000

tentang Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di Atas Air.Dengan

peraturan Daerah akan mendapatkan pemasukan kas daerah melalui pemungutan Bea

Setiap pemilik kendaraan mengetahui tentang Bea Balik Nama ini dengan

tujuan untuk memastikan keabsahan kepemilikan kendaraan bermotor tersebut.Dalam

hal mengetahui tentang BBN ini yang terpenting adalah mengetahui tentang

prosedur pelaksanaannya.Karena dengan mengetahui prosedur pelaksanaannya kita

dengan mudah dalam melaksanaan Bea Balik Nama ini. Baik kemudahaan bagi

Wajib Pajak itu sendiri maupun bagi petugas pelakasanaan.

Berdasarkan uraian tersebut diatas,penulis merasa tertarik untuk mengadakan

penelitian dalam pelakasanaan Praktik Kerja Lapangan Mandiri (PKLM) yang

merupakan salah satu syarat kelulusan dalam program Diploma III Administrasi

Perpajakan Universitas Sumatera Utara dengan judul:

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Tujuan di laksanakannya PKLM ini adalah :

1. Untuk mengetahui prosedur pelaksanaan pemungutan Bea Balik Nama

Kendaraan Bermotor .

2. Untuk mengetahui tentang subjek dan objek serta tarif yang dikenakan

terhadap Bea Balik Nama Kendaraan Bermotor.

3. Untuk mengetahui tingkat kesadaran masyarakat dalam melakukan

pembayaran Bea Balik Nama Kendaraan Bermotor

4. Untuk mengetahui masalah yang terjadi dan penanganan masalah yang terjadi

dalam prosedur pelaksanaan pemungutan Bea Balik Nama Kendaraan

Bermotor .

Manfaat dari Praktik Kerja Lapangan Mandiri PKLM adalah :

1.Bagi Mahasiswa

a) Mengaplikasi teori yang di pelajari di bangku perkuliahaan .

b) Mengetahui lebih jelas tentang prosedur pemungutan Bea Balik Nama

Kendaraan Bermotor.

2. Bagi Kantor SAMSAT Pematang Siantar

a) Memperoleh ide-ide baru baik dan perbaikan sistem birokrasi Kantor

Samsat Pematang Siantar.

b) Membina hubungan yang baik dengan Universitas Sumatra Utara

khususnya Program Studi Diploma III Administrasi Perpajakan.

c) Sebagai salah satu sarana untuk menyebar luaskan informasi mengenai

Bea Balik Nama Kendaraan Bermotor kepada masyarakat.

3. Bagi Universitas Sumatera Utara

a) Meningkatkan hubungan kerja sama antara Universitas Sumatra Utara

khusussnya dengan Kantor Samsat Pematang Siantar.

b) Memberikan uji nyata terhadap di siplin ilmu yang telah di sampaikan

melalui bangku perkuliahan.

c) Membuka interaksi antara dosen dan instansi pemerintah khususnya

Dinas Pendapatan Daerah.

d) Mengusahakan adanya umpan balik untuk kurikulum perbaikan dan

C. Ruang Lingkup dan Praktik Kerja Lapangan Mandiri

Ruang lingkup Praktik Kerja Lapangan mandiri ini meliputi :

1. Prosedur Pelaksanaan Pemungutan Bea Balik Nama Kendaraan Bermotor

(BBNKB).

2. Masalah yang muncul dalam pemungutan Bea Balik Nama Kendaraan

Bermotor (BBNKB) .

3. Realisasi penerimaan pemungutan Bea Balik Nama Kendaraan Bermotor

(BBNKB).

4. Cara perhitungan pemungutan Bea Balik Nama Kendaraan Bermotor

D. Metode Praktik Kerja Lapangan Mandiri

Metode dalam pelaksanaan Praktik Lapangan Mandiri ini adalah :

1. Tahap persiapan

Yaitu kegiatan yang di lakukan oleh mahasiswa sebelum terjun ke langsung

melakukan Praktik Kerja Lapangan Mandiri yang meliputi kegiatan seperti :

a. Pemilihan objek Praktik Kerja Lapangan Mandiri

b. Pemilihan lokasi Praktik Kerja Lapangan Mandiri

c. Pengajuan judul dari kegiatan yang akan di bawah dalam Praktik Kerja

Lapangan Mandiri.

d. Penetapan judul dari kegiatan yang akan di bawah dalam Praktik Kerja

Lapangan Mandiri

e. Pengajuan proposal dari kegiatan yang akan di bawah dalam Praktik

Kerja Lapangan Mandiri.

f. Mempersiapakan surat pengantar Praktik Kerja Lapangan Mandiri.

2. Studi Literatur

Yaitu kegiatan studi untuk mencari data- data serta informasi-informasi

dengan membaca landasan teori,menelaah peraturan perundang-undangan di

bidang perpajakan,buku-buku dan catatan-catatan ataupun bahasa tertulis yang

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan atau pengamatan secara

lansung pada objek Praktik Kerja Lapangan Mandiri.Pengamatan yang di

lakukan sesuai dengan data-data yang ada pada instansi yang bersangkutan

Bea Balik Nama Kendaraan Bermotor (BBNKB).

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data-data yang berhubungan dengan apa

yang di kerjakan pada Praktik Kerja Lapangan Mandiri antara lain :

1. Data Primer (bersumber dari kantor Sistem Administrasi di Bawah Satu

Atap Pematang Siantar).

2. Data Sekunder (bersumber dari buku-buku ilmiah,Undang-Undang yang

berhubungan dengan Bea Balik Nama Kendaran Bermotor).

5. Analisis dan Evaluasi

Penulis melakukan analisa dan evaluasi sesuai dengan fakta-fakta yang

ada secara faktual dan cermat mengenai pelaksanaan Prosedur

Pelaksanaan Bea Balik Nama kendaraan Bermotor di Kantor SAMSAT

E. Metode Pengumpulan Data

Dalam Praktik Keja Lapangan Mandiri ini ada tiga metode yang di gunakan

dalam usaha untuk mengumpulkan data yaitu :

1. Daftar Pertanyaan

Yaitu dengan cara melakukan komunikasi dan tanya jawab secara langsung

dengan pihak Kantor SAMSAT mengenai hal-hal yang menjadi objek

pembahasan.

2. Daftar Observasi (Pengamatan).

Yaitu kegiatan pengumpulan data dengan cara langsung maupun tidak

langsung terjun kelapangan untuk melakukan peninjauan dengan mengamati

,mendengar dan bila perlu ikut serta dalam mengerjakan tugas yang di

berikan pihak instansi dengan memberikan petunjuk atau arahan terlebih

dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan

tidak melakukan pekrjaan yang menjadi rahasia dan memiliki resiko tinggi.

3. Daftar Dokumentasi

Yaitu kegiatan mengumpulkan data dengan membuat daftar dekomentassi

F. Sistematika Penulisan Laporan

Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini,

penulisan membagi sistematika penulisan kedalam beberapa bab yang terdiri dari:

Bab I Pendahuluan

Pada bab ini berisikan tentang latar belakang Praketk Kerja Lapangan

Mandiri,perumusan masalah,tujuan dan manfaat penelitian,ruang lingkup Praktek

Kerja Lapangan Mandiri ,metode penelitian dan sistematika penuliasan

penelitian.

Bab II Deskripsi Lokasi Praktik Kerja Lapangan (PKLM)

Berisikan tentang gambaran umum tentang Kantor SAMSAT Pematang Siantar

serta tugas dan fungsi Kantor SAMSAT Pematang Siantar khususnya mengenai

Bea Blik Nama Kendaraan Bermotor (BBNKB).

Bab III Gambaran Data Objek Pajak

Berisikan tentang data-data yang di peroleh selama melaksanaan praktik dan

merupakan sebagai dasar dalam membuat laporan.Adapun isi dari bab ini

mengenai apa saja yang menyangkut tentang prosedur pemungutan Bea Balik

Nama baik dari dasar hukum sampai dengan pelaksanaannya di Kantor

Bab IV Analisa dan Evaluasi

Pada bab ini penulisan menjelaskan tentang data-data yang telah di kumpulkan

melalui proses analisa dan evaluasi selama masa penelitian.

Bab V Penutup

Dalam bab ini penulis akan mencoba memberikan kesimpulan dan saran

sehubungan dengan hal-hal yang telah di kemukakan pada uraian bab-bab

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

A. Sejarah Singkat Dinas Pendapatan Sumatera Utara

Pada mulanya,urusan pengelolaan Pendapatan Daerah berada dalam kordinasi

Biro Keuangan (Sekretariat) sebagai Bagian Pajak dan Pendapatan.Berdasarkan surat

keputusan (SK) Gubernur Kepala Tingkat I Sumatera Utara No.102/II/GSU tanggal 6

maret 1973 tentang Susunan Organisasi Tata Kerja Setwilda Tingkat I Sumatera

Utara,Biro Keuangan sejak tanggal 16 mei 1973 .Dengan demikian bagian Pajak dan

Pendapatan Daerah pada Direktorat Keuangan.

Dengan terbitnya SK Gubernur Sumatera Utara tanggal 21 maret 1975

No.137/II/GSU (berdasarkan SK Mendagri tanggal 7 november 1974 No. Finmat

7/15/3/74), Maka terhitung sejak 1 april 1974, Sub Direktorat Pendapatan Daerah

Selanjutnya, pada tanggal 1 september 1975 No. KUPD 3/12/43 Tentang

Pembentukan Dinas Pendapatan Daerah Tingkat I diseluruh Indonesia, maka dengan

demikian Direktorat Pendapatan Daerah berubah menjadi Dinas Pendapatan

Daerah.Semula pembentukannya berdasarkan SK Gubernur Tingkat I Sumatera Utara

No.143/II/GSU, yang kemudian dikukuhkan dengan Perda Provinsi Sumatera Utara

No.4 Tahun 1976,yang mulai berlaku 31 maret 2976.Setelah Otonomi Daerah,tugas

pokok dan fungsi Dinas Pendapatan Daerah diatur dalam Perda Provinsi Sumatera

Utara dan SK Gubernur Kepala Daerah Tingkat I Sumatera Utara No.060.25.K Tahun

2002.

Pada tanggal 1 april 1978 resmilah didirikan Kantor SAMSAT ,yang melayani

pengurus Surat-surat Kendaraan Bermotor .

SAMSAT merupakan singkatan dari Sistem Administrasi Manunggal Satu Atap

adalah gabungan dari Tiga Instansi yang mempunyai tugas dan fungsi berbeda tetapi

mempunyai objek data yang sama yaitu Kendaraan Bermotor yang berdomisili di

Instansi yang terkait dalam Kantor SAMSAT yaitu

1. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU.

2. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Provinsi

Sumatera Utara.

3. Departemen Keuangan yaitu PT.(Persero) Jasa Raharja Utama Pematang

Berdirinya Kantor SAMSAT adalah merupakan tindak lanjut dari Surat keputusan

bersama Tiga Menteri (Menhamkan, Menteri Keuangan, dan Menteri dalam Negeri)

yang membentuk kerjasama dengan Sistem baru yang disebut dengan Sistem

Administrasi Manunggal Satu Atap (On line Under Room Operation) dengan tujuan

sebagai berikut :

1. Sebagai usaha untuk lebih meningkatkan pelayanan kepada

masyarakat pemilik Kendaraan Bermotor yang bedomisili didaerah

Sumatera Utara.

2. Meningkatkan Pendapatan Daerah Sumatera Utara melalui

penerimaan dari sektor PKB dan penerimaan dari sektor BBNKB.

3. Meningkatkan penerimaan Asuransi Kerugian Kecelakaan Jasa

Raharja Pematang Siantar.

4. Sebagai usaha menyeragamkan tindakan, keteriban dan kelancaran

B. Tugas Pokok Dan Fungsi Dinas Pendapatan Provinsi Sumatera Utara

Berdasarkan Perda Provinsi Sumatera Utara No. 3 Tahun 2001 tentang

Organisasi Dinas-Dinas Daerah Provinsi Sumatera Utara dan SK Gubernur Kepala

Tingkat I Sumatera Utara No.060.254.K Tahun 2002 Tentang Tugas, Fungsi, da Tata

Organisasi dan Tata Kerja Unit Pelaksana Teknis Dinas Pendapatan Daerah adalah

menyelenggarakan sebagian kewenangan Pemerintah Provinsi dan tugas

pokoknya,Dispenda berfungsi :

- Menyiapkan bahan perumusan

perencanaan/program,kebijaksanaan, dan pembinaan teknis di

bidang Pendapatan Daerah.

- Menyelenggarakan pembinaan, program pengelolaan.Pajak

Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak

Pengambilan dan Pemanfaatan Air di Bawah Tanah dan Bea Balik

Nama Kendaraan Bermotor,Retribusi dan Pendapatan

lain-lain,Pengendalian dan Pembinaan.

- Melaksanakan tugas-tugas yang terkait dengan ketetapan Kepala

Selain melaksanakan tugas pokoknya juga berfunsi sebagai coordinator dibidang

Pendapatan Daerah, dimana dari sumber penerimaan pendapatan tersebut yang secara

langsung dikelola oleh Dispendasu antara lain pemungutan yang bersumber dari

Pajak Daerah dan beberapa penerimaan lainnya sedangkan pungutan PAD lainnya

dikelola secara teknis oleh instansi/unit kerja di Provinsi Sumatera Utara.

Dalam melakukan fungsi tersebut, maka dispendasu berupaya melakukan

koordinasi dalam rangka intensifikasi dan ekstensifikasi guna peningkatan

Pendapatan Daerah yang setiap tahunnya tertuang dalam APBN atau P.APBD sebagai

sumber Keuangan Daerah untuk membiayai penyelenggaraan Pemerintah,

pelaksanaan kepada masyarakat.

C. Susunan Struktur dan Organisasi Unit Pelaksana Teknis Dinas (UPTD)

Susunan dan Struktur Organisasi Uni Pelaksana Teknis Daerah (UPTD)

Pendapatan serta rincian tugas pokok,fungsi dan uraian tugas masing-masing

ditetapkan berdasarkan Keputusan Kepala Daerah.

Susunan Organisasi Pelaksana Teknis Dinas (UPTD) Pendapatan adalah sebagai

berikut :

a. Kepala Unit Pelaksana Teknis Dinas (UPTD) Pendapatan

Kepala Unit Pelaksana Teknis Dinas (UPTD) Pendapatan membantu Kepala

Dinas dalam pengadminstrasian dan pengutipan PKB,PKDA,Palak

Untuk menyelenggarakan tugas tersebut Kepala Unit Pelaksana Teknis Dinas

(UPTD) Pendapatan mempunyai fungsi :

1) Menyempurnakan dan menyusun konsep standar-standar

pendataan potensi, pengadministrasian dan pengutipan dan

pelaporan hasil pengutipan PKB, PKDA, Pajak ABT/APU,

PBB-KB,Retribusi dan Pendapatan Lain-lain.

2) Menyelenggarakan optimalisasi potensi pengadministrasian

dan pengutipan dan pelaporan hasil pengutipan PKB, PKDA,

Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain

sesuai dengan standar yang ditetapakan.

3) Melaksanakan tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan bidang tugas dan fungsinya.

4) Mempertanggungjawabkan pelaksanaan tugasnya kepada

Kepala Dinas dan Wakil Kepala Dinas.

b. Kepala Sub Bagian Tata Usaha

Kepala Sub Bagian Tata Usaha mempunyai tugas sebagai berikut :

1) Menyusun dan menyampaikan rencana kebutuhan

Kauangan,Personil dan Peralatan dan Ketatausahaan,UPTD,

sesuai standar yang ditetapkan

2) Menyelenggarakan pengolahan Keuangan, Personil, Peralatan,

3) Menghimpun bahan atau data dari seksi lainnya,untuk

pembukuan dan pelaporan hasil pengutipan PKB, PKDA, Pajak

ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain sesuai

dengan standar yang ditetapkan

4) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD

sesuai dengan bidang tugas dan fungsinya.

5) Memperjuangakan pelaksanaan tugasnya kepada UPTD sesuai

dengan bidang tugas dan fungsinya

c. Kepala Seksi Pajak Kendaraan Bermotor (PKB)

Kepala Seksi Pajak Kendaraan Bermotor(PKB) mempunyai tugas sebagai

berikut :

1) Melaksanakan pendapatan potensi,penetapan dan

penagihan,menerima dan memproses usul/pengajuan

keberatan dari wajib pajak dan membuat daftar jumlah

tagihan,tunggakan dan denda PKB dan BBN-KB sesuai

dengan standar yang ditetapkan

2) Melaksanakan tugas lain yang diberikan kepada Kepala

UPTD sesuai dengan tugas dan fungsinya

3) Mempertanggung jawabkan pelaksanaan tugasnya kepada

Kepala UPTD sesuai dengan bidang dan tugasnya

4) Memberikan masukan yang perlu kepada Kepala UPTD

Kepala Seksi Pajak Kendaraan di Atas Air(PKDA) mempunyai tugas sebagai

berikut :

1) Melakukan pendapatan potensi,penetapan dan penagihan,

menerima dan memproses usul keberatan dari wajib pajak dan

membuat daftar yang jumlah tagihan, tunggakan dan denda

Pajak Pengambilan dan Pemanfaatan ABT/APU dan PBB-KB

sesuai dengan standar yang ditetapakn

2) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD

sesuai dengan bidang dan fungsinya

3) Mempertanggung jawabkan pelaksanaan tugasnya Kepada

Kepala UPTD sesuai dengan bidang dan fungsinya

e. Kepala Seksi Retribusi

Kepala Seksi Retribusi mempunyai tugas sebagai berikut :

1) Melakukan pendataan potensi, penatapan dan penagihan,

menerima dan memproses usul keberatan dari wajib pajak dan

membuat daftan jumlah tagihan, tunggakan, dan denda

Retribusi sesuai dengan standar yang ditetapkan

2) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD

sesuai dengan bidang dan fungsinya

3) Memperanggung jawabkan pelaksanaan tugasnya kepada

Kepala UPTD sesuai dengan bidng dan fungsinya

1) Melakukan pendapatan potensi, penetapan dan penagihan ,

menerima dan memproses usul keberatan dari wajib pajak dan

membuat daftar jumlah tagihan, tunggakan, dan denda

Retribusi sesuai dengan bidang dan fungsinya

2) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD

sesuai dengan bidang dan fungsinya

3) Mempertanggung jawabkan pelaksanaan tugasnya kepada

Kepala UPTD sesuai dengan bidang dan fungsinya

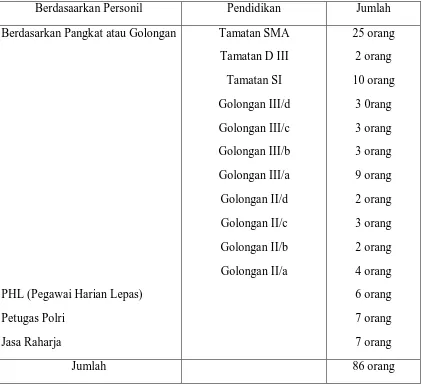

Tabel 1 : Gambaran Pos Pelayanan Pendapatan Daerah Dinas Pendapatan Daerah

(SAMSSAT) Pematangsiantar.

Berdasaarkan Personil Pendidikan Jumlah

Berdasarkan Pangkat atau Golongan

PHL (Pegawai Harian Lepas)

Petugas Polri

Jasa Raharja

Tamatan SMA

Tamatan D III

Tamatan SI Golongan III/d Golongan III/c Golongan III/b Golongan III/a Golongan II/d Golongan II/c Golongan II/b Golongan II/a 25 orang 2 orang 10 orang 3 0rang 3 orang 3 orang 9 orang 2 orang 3 orang 2 orang 4 orang 6 orang 7 orang 7 orang

Jumlah 86 orang

BAB III

Sebelum membahas Bea Balik Nama Kendaraan Bermotor lebih jauh,kita

Harus mengetahui defenisi pajak.Adapun pengertian pajak menurut :

1. Prof.DR.Rochmat Soemitro, SH dalam bukunya Dasar –dasar hukum

pajak dan Pendapatan, Pajak adalah iuran rakyat kepada kas Negara

berdasarkan UU (yang dapat dipaksaa) dengan tidak mendapat jasa timbal

balik (kontra prestasi) yang lansung dapat di tujukan dan yang digunakan

untuk membiayai pengeluaran umum.

2. Prof.DR.P.J.A Adriani( Hukum Pajak), Pajak adalah iuran kepada

Negara( yang dapat dipaksakan) yang terutang oleh wajib pajak

membayarnya menurut peraturan-peratuaran dengan tidak mendapat

prestasi kembali,yang lansung dapat ditunjuk dan yang gunanya adalah

untuk membiayai peneluaran-pengeluaran umum yang berhubunagan

dengan tugas Negara untuk menyelenggaraan pemerintah.

3. Dr.Soeparman Soemahawidjaja, Pajak adalah iuran wajib berupa uang

atau barang yang di pungut oleh penguasa berdasarkan norma-norma

hukum, guna ,menutup biaya produksi barang-barang dan jasa-jasa

kolektif dalam mencapai kesejahteraan umum.

Dari pengertian-pengertian tersebut diatas dapat disimpulkan bahwa cirri-ciri

yang melekat pada pengertian pajak adalah : 22

b) Dalam pembayaran pajak tidak dapat ditujukan adanya kontraprestasi

individual oleh pemerintah.

c) Pajak dipungut oleh Negara,baik pemerintah pusat maupun pemerintah

daerah.

d) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah.

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak,terlihat

adanya 2 (dua) fungsi pajak :

1. Fungsi Penerimaan( Budgeter )

Pajak berfungsi sebagai sumber dana yang diperuntukan untuk

membiayai pengeluaran-pengeluaran pemerintah,contoh

:dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

2. Fungsi Mengatur( Reguler )

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan dibidang social dan ekonomi, sebagai contoh : dikenakannya

pajak yang lebih tinggi terhadap minuman keras,sehingga konsumsi

minuman keras dapat ditekan.

B. Sumber Pendapatan Daerah

Pemerintah Pusat dan Pemerintah Daerah ,maka pengertian Pendapatan Daerah

adalah hak Pemerintah Daerah yang diakui sebagai penambahan nilai kekayaan

bersih.Sedangkan Pendapatan Asli Daerah adalah Pendapatan yang diperoleh Daerah

yang dipungut berdasarkan peraturan perundang-undangan yang berlaku.

Pendapatan Daerah bersumber dari :

1. Pendapatan Asli Daerah,yang bersumber dari :

a. Pajak Daerah

b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan Daerah

d. Lain-lain Pendapatan Asli Daerah yang sah

2. Dana Perimbangan,yang terbagi atas :

a. Dana Alokasi Umum ( DAU )

b. Dana Alokasi Khusus ( DAK )

3. Lain-lain Pendapatan yang sah

Salah satu sumber pendapatan daerah yang bersumber dari Pendapatan Asli

Daerah adalah Pajak Daerah.Pajak daerah adalah pajak-pajak yang di pungut oleh

Pemerintah Daerah (Propinsi,Kabupaten/Kota) yang diatur berdasarkan peraturan

daerah masing-masing dan yang hasil pemungutannya digunakan

untuk pembiyaan rumah tangga daerahnya.Sedangkan menurut UU No 34 Tahun

membiayai penyelenggaraan pemerintah daerah dan pebangunan daerah.

Pajak Derah sebagai sumber Pendapatan Daerah diharapkan menjadi salah satu

sumber pembiayaan penyelenggaraan pemerintah daerah, yang bertujuan untuk

meningkatakan dan meratakan kesejahteraan masyarakat.Dengan demekian,Daerah

mampu melaksakan Otonomi yaitu dapat membantu Rumah Tangga-nya sendiri

1. Jenis-jenis Pajak Daerah

Dalam literatur pajak dan public finance,pajak dapat diklasifikasikan

berdasarkan golongan ,weewenang,sifat dan lain sebagainya.Pajak Daerah termasuk

ke dalam klasifikasi pajak menurut wewenang pemungutannya.Artinya pihak yang

berwenang dan berhak memungut Pajak Daerah adalah Pemerintah

Daerah.Selanjutnya Pajak Daerah ini dapat di klasifikasikan kembali menurut

wilayah kekuasaan pihak pemungutannya.

Menurut wilayah pemungutannya Pajak Daerah dibagi menjadi :

a. Pajak Propinsi

Pajak Propinsi adalah Pajak Daearah yang dipungut oleh pemerintah

daerarah tingkat propinsi.Pajak Propinsi berlaku sampai saat ini terdiri dari :

1) Pajak Kenadaraan Bermotor dan Kendaraan di Atas Air

2) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air

3) Pajak Bahan Bakar Kendaraan Bermotor

b. Pakak Kabupaten/Kota

Pajak Kabupaten/Kota adalah Pajak Daerah yang dipungut oleh Pemerintah

Daerah tingkat Kabupaten/Kota,yang terdiri dari :

1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Pengambilan Bahan Galian Golongan C

2. Bea Balik Nama Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor termasuk golongan Pajak Daerah yang

dipungut oleh Pemerintah Propinsi.Bea Balik Nama kendaraan Bermotor

merupakan pajak yang dikenakan terhadap penyerahan hak milik kendaraan

bermotor sebagai akibat perjanjian dua belah pihak atau perbuatan sepihak atau

keadaan yang terjadi karena jual beli,tukar menukar,hibah,warisan atau

3. Pengertian Bea Balik Nama Kendaraan Bermotor

Pengertian Bea Balik Nama Kendaraan Bermotor menuru peraturan

Pemerintah No.34 Tahun 2000 adalah Pajak atas penyerahaan hak milik kendaraan

bermotor sebagai akibat perjanjian dua pihak atau sepihak atau keadaan yang terjadi

karena jual beli,tukar menukar,hiba,warisan,atau pemasukan Badan Usaha.Dasar

hukum pemungutan Bea Balik Nama Kendaraan Bermotor adalah sebagai berikut :

o UU No.34 Tahun 2000 tentang Perubahan Atas UU No.18 Tahun 1997

tentang Pajak Daerah Retribusi Daerah

o PP No.65 Tahun 2001 tentang Pajak Daerah

o Perda Provinsi Sumatera Utara No.3 Tahun 2002 tentang PKB

o Perda Provinsi Sumatera Utara No.4 Tahun 2002 tentang BBN-KB

o Peraturan Pemerintah Propinsi Sumatera Utara No.4 Tahun 2002

tentang Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas

Air

o Keputusan Gubernur Sumatera Utara No.973/1620.K/2002 tentang

Petunjuk Pelaksanaan Peraturan Daerah Sumatera Utara No.4 Tahun

2002 tentang Bea Balik Nama Kendaraan Bermotor dan Kendaraan di

Keputusan Gubernur Sumatera Utara No.973/1621.K/2002 tentang Perhitungan

Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor

A. Objek Pajak Bea Balik Nama Kendaraan Bermotor

Yang menjadi Objek dari Bea Balik Nama Kendaraan Bermotor adalah

penyerahan Kendaraan Bermotor.Termasuk penyerahaan Kendaraan Beramotor

adalah pemasukan kendaraan bermotor dari luar negeri untuk di pakai secara tetap di

Indonesia,kecuali :

a) Untuk dipakai sendiri oleh orang pribadi yang bersangkutan

b) Untuk diperdagangkan

c) Untuk dikeluarkan kembali dari Wilayah Pabean Indonesia

d) Digunakan untuk pameran,penelitian, contoh dan kegiatan olahraga

bertaraf internasional kecual;I apabila selama 3 (tiga)tahun

berturut-berturut tidak dikeluarkan kembali dari Wilayah Indonesia.

Pengecualian objek pajak Bea Balik Nama Kendaraan Bermotor adalah

Penyerahan Kendaraan Bermotor kepada :

a) Pemerintah Pusat,dan Pemerintah Daerah kecuali yang dipakai

oleh Badan Usaha Milik Negara ataupun Badan Usaha Milik

Daerah

b) Kedutaan,Konsultan,Perwakilan Asing,dan Lembaga-lembaga

c) Pemerintah Kabupaten/Kota.

B. Subjek Pajak Bea Balik Nama Kendaraan Bermotor

Yang dimaksud Subjek Pajak Bea Balik Nama Kendaraan Bermotor adalah

Orang Pribadi atau Badan yang dapat menerima penyerahaan kendaraan

bermotor.Sedankan Wajib Pajak Bea Balik Nama Kendaraan Bermotor adalah

orang pribadi atau badan yang menerima penyerahaan kendaraan bermotor.Wajib

Pajak dapat mewakilkan pembayaran Bea Balik Nama Kendaraan Bermotor

kepada :

a) Untuk orang pribadi adalah orang yang bersngkutan,kuasanya atau

ahli warisnya

b) Untuk Badan adalah pengurus atau kuasanya.

C. Tarif Bea Balik Nama Kendaraan Bermotor

Tarif yang berlaku sesuai dangan pasal 9 (Sembilan)PERDA Propinsi

Sumatera Utara No.9 Tahun 2002 adalah :

A. Untuk Penyerahan Pertama:

a. 10% ( sepuluh persen ) untuk Kendaraan Bermotor Bukan

umum,seperti sepeda motor,mobil sedan jeep,pick up atau yang

sejenisnya yang digunakan untuk kepentingan pribadi.

b. 10% ( sepuluh persen )untuk Kendaraan Bermotor Umum, seperti

alat pengangkutan umum ( angkot )berupa bus,bus mini,sedan taxi

atau pengankutan umum lainnya yang sejenis yang digunakan

c. 3% ( tiga persen ) untuk Kendaraan Bermotor Alat-alat berat dan

Alat-alat besar.

B. Untuk Penyerahan Kedua dan selanjutnya adalah :

a. 1% (satu persen ) Untuk Kendaraan Bermotor Bukan Umum

b. 1% (satu persen ) Untuk Kendaraan Bermotor Umum

c. 0,3 ( nol koma tiga persen ) Untuk Kendaraan Bermotor Alat-alat

berat dan besar

C. Untuk Penyerahan karena warisan adalah :

a. 0,1% ( nol koma satu persen ) untuk Kendaraan Bermotor Bukan

Umum

b. 0,1% ( nol koma satu persen ) untuk Kendaraan Bermotor Umum

c. 0,03% ( nol koma nol tiga persen ) untuk Kendaraan Bermotor

Alat-alat Berat dan Besar.

D. Dasar Pengenaan Bea Balik Nama Kendaraan Bermotor

Dasar pengenaan Bea Balik Nama Kendaraan Bermotor umum ditetapakan

sebesar 60% (enam puluh enam persen) dari nilai jual beli kendaraan bermotor.

Dasar pengenaan PKB dan BBN;KB untuk alat-alat berat dan alat-alat besar

ditetapkan sebesar 60% (enam puluh persen) dari nilai jual kendaraan bermotor.

D. Cara Perhitungan Bea Balik Nama Kendaraan Bermotor

Pokok Pajak Bea Balik Nama Kendaraan Bermotor yang terutang dihitung

dengan cara mengalikan tarif BBN-KB dengan Dasar Pengenaan Pajak BBN-KB

Tarif x Dasar Pengenaan Pajak

E. Wilayah Pemungutan Bea Balik Nama Kandaraan Bermotor

BBN-KB yang terutang dipungut di Wilayah Daerah tempat Kendaraan

Bermotor didaftarkan, dimana Orang Pribadi atau Badan yang menyerahakan

Kendaraan Bermotor waji melaporkan secara tertulis kepada Kepala Daerah atas

terjadinya penyerahaan hak milk tersebut selambat-lambatnya 30 (tiga puluh ) hari

sejak penyerahaan Kendaraan Bermotor.

Dan apabila terjadi pemindahan Kendar an Bermotor dari satu Daerah ke

daerah lain,maka Wajib Pajak yang bersangkutan harus memperlihatkan bukti

pelunasan BBN-KB di Daerah asalnya berupa surat keterangan fiscal antar

daerah.Dimana Pemungutan BBN-KB merupakan satu kesatuan dengan pengurus

Administrasi Kendaraan Bermotor.

F. Surat Pemberitahuan

Wajib Pajak BBN-KB waijb mendaftarkan Penyerahan Kendaraan Bermotor

dengan mengisi SPTPD(surat pemberitahuan pajak daerah) dalam jangka waktu

bekas),sedangkan untuk penyerahan Kendaraan Bermotor yang baru dalam jangka

waktu paling lama 14(empat belas) hari sejak penyerahan.

SPTPD harus diisi dengan jelas, benar, dan lengkap serta ditanda tangani oleh

Wajib Pajak atau orang yang diberi kuasa olehnya.

SPTPD sekurang-kurangnya harus memuat :

a. Nama dan alamat lengkap pemilik

b. Tanggal penyerahan

c. Jenis merak,isi selinder,tahun pembuatan,warna,nomor rangka,dan

nomor mesin.

Bentuk, isi, kualitas, dan ukuran SPTPD ditetapkan oleh Kepala Daerah

ANALISA DAN EVALUASI DATA

Menurut Peraturan Daerah Provinsi Sumatera Utara No.4 Tahun 2002 tentang

Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air,yang dimaksud

dengan Bea Balik Nama Kendaraan Bermotor adalah Pajak yang dipungut atas setiap

penyerahan Kendaraan Bermotor. Penyarahan yang dimaksud adalah penyerahan

sebagai akibat perjanjian dua belah pihak atau perbuatan sepihak atau keadaan yang

terjadi karena jual beli,tukar menukar, hibah, termasuk hibah wasiat dan

hadiah,warisan, atau pemasukan ke dalam badan usaha.

Kendaraan Bermotor menyatakaanan bahwa orang/badan tersebutlah yang berhak

atas Kendaraan Bermotor itu, dalam artian merekalah yang sah memiliki dan

menguasai Kendaraan Bermotor. Kepemilikan Kendaraan Bermotor ini adalah sama

halnya seperti kita memiliki Surat Akte Kepemilikan Rumah ataupun Sertifikat Tanah

yang pada intinya menyatakan hak milik.

Tetapi pada kenyataannya masih banyak pihak yang menyepelekan akan hak

kepemilikan kendaraan bermotor.Hal ini dapat dimaklumi karena masih banyak pihak

yang tidak mengerti atau mengetahui tentang bagaimana caranya mengurus Bea Balik

Nama Kendaraa Bermotor. Jangankan tata cara pengurusnya, tempat mereka harus

A. Sistem Penilaian Dalam Pemungutan Bea Balik Nama Kendaraan Bermotor.

Pemungutan Pajak Daerah (BBN-KB) adalah suatu kesatuan kegiatan yang

dilakukan yang dimulai dari menghimpun data objek dan sabjek pajak, menentukan

besarnya pajak yang terhutang sehingga kegiatan penagihan pajak kepada wajib pajak

serta pangawasan penyetorannya.

Pelaksanaan pemungutan Pajak Daerah pada umumnya tidak dapat diberikan

kepada pihak ketiga. Pajak Daerah dipungut berdasarkan penetapan Kepala Daerah

atau dengan kata lain dibayar sendiri oleh Wajib Pajak dengan menggunakan Suarat

Ketetapan Pajak Daerah (SKPD) yang dikeluarkan oleh Kepala Daerah atau Pejabat

yang ditunjuk.

Surat Ketetapan Pajak Daerah (SKPD) khusus bagi pengenaan Bea Balik Nama

Kendaraan Bermotor terdiri dari 5 (lima) lembar :

Lembar pertama untuk Wajib Pajak

Lembar kedua untuk DIPENDA Provinsi Sumatera Utara

Lembar ketiga untuk PT.(AK) Jasa Raharja

Lembar keempat untuk Bendahaawan Khusus Penerima

Wajib Pajak dalam memenuhi kewajiaban pajak harus menggunakan Surat

Pemberitahuan Pajak Daerah (SPTPD). Kepada Wajib Pajak yang telah mendapat

Surat Ketetapan Pajak Daerah (SPTPD) dapat dikeluarakan Surat Tagihan Pajak

Daerah (STPD). Apabila Wajib Pajak tidak membayar pajak terutang sampai jatuh

tempo (selama 30 hari), maka STPD yang disampaikan kepada Kepala Daerah akan

ditambah dengan sanksi administrasi sebesar 2% (dua persen) per bulan,berlaku

paling lama 15 (lima belas) bulan sejak saat terutangnya pajak dan bila Wajib Pajak

sudah mendapat STPD tetapi tidak juga membayar pajaknya,maka Kepala Daearah

dapat mengeluarkan Surat Tagihan Pajak Daerah atau Surat Paksa berdasarkan

ketentuan yang berlaku.

B. Syarat Pengurusan Bea Balik Nama Kendaraan Bermotor

Jika terjadi penyerahan hak milik kendaraan bermotor, maka Orang pribadi atau

Badan yang telah menerima penyerahan hak milik (dalam hal ini dianggap sebagai

Wajib Pajak BBN-KB )wajib mendaftarkan penyerahan Kendaraan Bermotor dengan

mengisi Surat Pemberitahuan Pajak Daerah (SPTPD) yang ditetapkan oleh Kepala

Daerah dalam jangka waktu paling lama 30 (tiga puluh) hari sejak saat penyerahan.

SPTPD tersebut harus diisi dengan jelas,benar, dan lengkap serta ditandatangani

Dalam SPTPD Memuat Sekurang-kurangnya tentang :

- Nama dan alamat lengkap pemilik

- Tanggal penyerahan

- Jenis, merek, isi silinder, tahun pembuatan, warna, nomor

angka dan nomor mesin

Adapun yang menjadi syarat dalam pengurus BBN-KB secara umum Wajib Pajak

(Orang pribadi atau Badan) ataupun kuasanya harus melampirkan dan menyerahkan

berkas-berkas sebagai berikut :

a) BPKP (Bukti Pemilikan Kendaraan Bermotor) asli + foto copy

b) STNK (Surat tanda nomor Kendaraan Bermotor) asli + foto copy

c) KTP (Kartu tanda penduduk) asli + foto copy

d) Bukti Penyerahan hak milik Kendaraan Bermotor sebagai akibat

- Kuitansi jual beli (jika terjadi karena jual beli Kendaraan

Bermotor)

- Bukti tukar menukar Kendaraan Bermotor (jika terjadi

pertukaran Kendaraan Bermotor)

- Surat hibah (termasuk hibah karena wasiat, hadiah, atau

pemasukan ke Badan Usaha).

- Hasil checking fisik Kendaraan Bermotor yang telah

ditandatangani oleh petugas check fisik di Kantor SAMSAT

tersebut

- SKPD (Surat ketetapan Pajak Daerah) tahun sebelumnya

C. Prosedur Bea Balik Nama Kendaraan Bermotor

Adapun prosedur-prosedur yang harus dilalui dalam melaksanakan Bea Balik

Nama Kendaraan Bermotor adalah sebagai berikut :

Pendaftaran dalam hal ini yang dilakukan oleh Wajib Pajak adalah :

a. Pendaftaran

- Pengambilan Formulir SPTPD (Surat Pemberitahuan Pajak

Daerah)

- Pengisian Formulir SPTPD

- Pendaftaran berkas

- Menyampaikan berkass yang telah ditandatangani oleh Wajib

Pajak atau kuasanya

b. Penelitian Berkas

Dalam tahapan ini petugas meneliti kelengkapan berkas yang meliputi:

- Check persyaratan dan kelengkapan berkas

- Pendaftaran (entry)

- Menyampaikan berkas kepada bagian penetapan

c. Penetapan

Yang digunakan pada bagian penetapan ini adalah sebagai berikut :

- Membuat perhitungan dan penetapan (pembukuan)

- Mencheck ketetapan SKPD (Surat Ketetapan Pajak Daerah

d. Final Checking

Pada bagian ini petugas melakukan hak-hal sebagai berikut :

- Meneliti kebeneran perhitungan

- Meneliti kebeneran penetapan

- Meneliti data pajak dalam Ketetapan BBN-KB

e. Pembayaran

Prosedur pada bagian ini adalah sebagai berikut :

- Menerima pembayaran dari Wajib Pajak (loket kasir)

- Membukukan hasil penerimaan

- Menyampaikan SKPD pada loket embossing STNK

- Menyampaikan berkas kepada petugas kartu boks (arsip)

- Menyampaikan berkas belum bayar penagihan

f. Penagihan

Yang menjadi tugas dibagian ini adalah sebagai berikut :

- Membuat dan menyampaikan Surat Tagihan Pajak (STP) yang

belum mendaftar dan menunggak kepada Wajib Pajak

- Membuat penetapan denda tunggakan pajak yang

menyelesaikan tunggakan

- Mengirim berkas penyelesaian tunggakan kepada kartu boks

D. Kegiatan Pelayanan BBN-KB

Kegiatan pelayanan BBN-KB dilaksanakan pada Kantor SAMSAT Pematang

Siantar dengan instansi yang terkait yaitu POLRI, DIPENDA dan PT.(AK) Jasa

Raharja.Dalam pelaksanaan pelayanan BBN-KB, para petugas diarahkan untuk lebih

memprioritaskan Wajib Pajak yang langsung membayar pajaknya daripada kuasa

Wajib Pajak, untuk itu disiapkan loket-loket bagi Wajib Pajak dan kuasnya Wajib

Pajak.

A. Cara Perhitungan BBN-KB

Sufi Ghazali Amsar,seorng penduduk bertempat tinggal di Jl.Karang Sari

Pematang Siantar membeli sebuah sepeda motor keluaran tahun 2007 dengan merek

Honda Supra Fit/NF 100 SL dari Bapak Tugianto yang beralamat di Jl.Adam Malik

Pematang Siantar seharga Rp..500.000,-(sebelas juta lima ratus ribu rupiah).

a. Apakah syarat-syarat yang harus dipenuhiuntuk mengurus

BBN-KB?

b. Berapakh Pajak BBN-KB yang harus dibayar oleh Shufi Ghazali

Amsar?

B. Syarat-syarat yang harus diserahkan oleh Shufi Ghazali Amsar adalah sebagai berikut :

- Menyerahkan BPKP (Bukti Kepemilikan Kendaraan

Bermotor) asli + foto copy atas nama Bapak Tugianto

- Menyerahkan STNK asli +foto copy

- Menyerahkan KTP Shufi Ghazali Amsar yang asli +foto copy

- Menyerahkan kuitansi jual beli kendaraan bermotor yang asli

antara Shufi Ghazali Amsar dan Bapak Tugianto

- Menyerahkan hasil Checking kendaraan bermotor yang telah

disetujui oleh pihak SAMSAT (Kepolisian)

- Menyerahkan SKPD (Surat Ketetapan Pajak Daerah) tahun

C. Perhitungan Pajak BBN-KB :

- Pembelian yang dilakukan oleh Shufi Ghazali Amsar adalah

pembelian kendaraan bermotor bekas (bukan baru) dari dealer

agen atau penyalur/orang lain.

- Jenis kendaraan bermotornya adalah kendaraan bermotor

bukan umum Sepada motor merek Honda type NF 100 SL

buatan tahun 2007

- Harga kendaraan bermotor sesuai kutansi jual beli adalah Rp.

8.500.000,-

- Tarif yang berlaku untuk penyerahan kedua kendaraan bermotor bukan umum

adalah 1% (satu persen) sesuai dengan PP.Sumatera Utara No.4 Tahun 2002

g. Daftar nilai jual kendaraan bermotor untuk Honda type 100 SL berdasarkan

Keputusan Menteri Dalam Negeri No. 69 Tahun 2004 adalah sebagai berikut :

Jenis/merek/Tipe Tahun

Pembuatan

Bobot NIlai Jual

Kendaraan Bermotor

Honda Supra

Fit/NF/100 SL

Perhitungan :

Rumus : Tarif x Rp. 8.500.000,-

= 1 % x Rp. 8.500.000,-

= 1/100 x Rp.8.500.000,-

= Rp. 85.000,

G. Kendala yang dihadapi dalam Pelaksanaan Pemungutan BBN-KB

- Alamat Wajib Pajak tidak lengkap misalnya nomor rumah

sehingga sulit untuk menagih BBN-KB

- Banyak Wajip Pajak yang masih memiliki Kendaraan sendiri tidak

mampu membayar Pajaknya berhubung karena keadaan ekonomi

H. Upaya dalm Pelaksanaan Pemungutan BBN-KB

- Menjalin koordinasi dengan aparat kepolisian untuk melakukan

razia

- Memotivasi Wajib Pajak agar mau membayar BBN-KB

- Pencarian alamat yang tertulis dengan super BBN-KB masih

terus dilakukan

- Melakukan Sosialisasi

- Pencarian alamat yang tertulis sesuai dengan STNK seuai

MEKANISME PELAYANAN PADA KANTOR SAMSAT

PEMILIK/PEMOHON

D. DITERIMA RESI

LOKET PENDAFTARAN & PENETAPAN

A. AMBIL FORMULIR E. MEMBAYAR DI PAYMENT BANK SUMUT

B. MENDAFTAR

F. VALIDASI LOKET LOKET LOKET LOKET LOKET I. MENERIMA G. DICETAK RAN BARU PERPAN PENGESAH MUTASI HAL-HAL STNK - STNK JANGAN AN STNK KHUSUS TNKB - TNKB STNK - TCKB - BTCKB - BPKB H. DIARSIP C. DITETAPKAN BIAYA ADMINISTRASI BARU

- STNK

DAFTAR PERBANDINGAN TARGET-REALISASI PKB DAN BBN-KB TA. 2007 S/D 2009

Target dan Realisasi TA. 2008 (Januari-Desember)

No Jenis

Penerimaan

Target Realisasi

1 PKB 34.625762.700 31.716.529.737

2 BBN-KB 1.150.000.000 1.193.723.361

Pendapatan Denda Pajak

1 PKB 76.465.000 1.130.559.347

2 BBN-KB 1.800.360 26.229.990

Target dan Realisasi TA. 2009 (Januari-Desember)

No Jenis

Penerimaan

Target Realisasi

1 PKB 35.647.510.000 39.026.351.326

2 BBN-KB 1.190.000.0000 1.089.670.931

Pendapatan Denda Pajak

1 PKB 1.220.753.000 709.938.640

2 BBN-KB 1.251.640 28.566.902

Target dan Realisasi TA. 2010 (Januari-April)

No Jenis

Penerimaan

Target Realisasi

1 PKB 43.531.116.000 11.701.352.449

2 BBN-KB 1.400.000.000 467.959.776

Pendapatan Denda Pajak

1 PKB 1.220.753000 384.674.283

A. KESIMPULAN

Dari pembahasan tentang Tata Cara Bea Balik Nama Kendaraan

Bermotor diatas, maka penulis dapat mengambil kesimpulan sebagai hasil

akhir dari Praktik Kerja Lapangan Mandiri yang dilakukan Pada Kantor

SAMSAT Pematang Siantar, sebagai berikut :

1. Bea Balik Nama Kendaraan Bermotor adalah Pajak yang dipungut di

tingkat Provinsi atas setiap penyerahan hak milik Kendaraan Bermotor

sebagai akibat perjanjian 2 (dua) pihak atau perbuatan sepihak atau

keadaan yang terjadi karena jual beli.tukar menukar, hibah termasuk hibah

wasiat atau hadiah, warisan atau pemasukan ke dalam badan usaha yang

ditetapkan sesuai dengan peraturan perundang-undangan yang berlaku.

Persyaratan-persyaratan umum yang harus dipenuhi oleh Wajib Pajak

dalam mengurus BBN-KB adalah melampirkan : BPKP asli + foto copy,

STNK asli + foto copy, KTP asli +foto copy, Bukti Penyerahan hak milik

Kendaraan Bermotor, Hasil Checking fisik Kendaraan Bermotor dan

SKPD Tahun sebelumnya.

2. Peraturan tentang Pajak Daerah khususnya tentang BBN-KB ditinjau

ulang dan diperbaharui setiap 5 (lima) tahun sekali sesuai denga tata cara

3. Kantor SAMSAT (Sistem Administrasi Satu Atap) Pematang Siantar

merupakan gabungan dari 3 (tiga) instansi :

a. Kepolisian Daerah Sumatera Utara (Ditlantas polisi Daerah Sumatera Utara)

b. Pemerintah Daerah Tingkat I Sumatera Utara (Dipenda Sumatera Utara)

c. Departemen Keuangan (PT.AK Jasa Raharja Pematang Siantar)

4. Masih banyak masyarakat yang belum mengerti dan memahami tentang

prosedur-prosedur yang harus dilaksanakan dan diikuti dalam mengerus

Bea Balik Nama Kendaraan Bermotor, hal ini terlihat dari banyaknya

masyarakat yang membayar Pajak BBN-KB bersama (atau

sekaligus)dengam membayar Pajak PKB untuk tahun berikutnya, padahal

batas waktu untuk melakukan BBN-KB adalah 30 (tiga puluh) hari setelah

terjadinya pemindahan hak milik.Serta masih banyak masyarakat yang

mengerus melalui para calo, padahal hal ini sangat merugikan masyarakat

itu sendiri.Hal ini dapat dapat diartikan bahwa kesadaran dari pemilik

kendaraan bermotor dalam memenuhi kewajiban perpajakannya dapat

dikatakan rendah

B. SARAN

Sebagai hasil akhir dari laporan Praktik Kerja Lapangan Mandiri ini,

Penulis juga mempunyai saran-saran yang mungkin dapat memberikan

manfaat untuk Dinas Pendapatan Daerah Tingkat I Sumatera

Utara,khususnya Kantor SAMSAT Pematang Siantar, adapun saran-saran

1. Perlunya meningkatkan sosialisasi peraturan-peraturan tentang

BBN-KB yang lebih menyentuh dan menyadarkan masyarakat akan

pentingnya mengurus Bea Balik Nama Kendaraan Bermotor.

2. Hendaknya prosedur-prosedur yang berlaku dalam mengurus Bea

Balik Nama Kendaraan Bermotor agar lebih disederhanakan untuk

memudahakan masyarakat dalam mengurus kepentingannya.

3. Agar memberikan penjelasan kepada masyarakat melalui

brosur-brosur, spanduk atau pamphlet tentang pentingnya kesadaran

masyarakat dalam membayar Pajak Daerah khususnya BBN-KB

Adriani, dan Brotodiharjo 1991.Pengantar Hukum Pajak.PT.Eres Bandung.

Mardiasmo 2002.Perpajakan.Penerbit Andi,Yogyakarta.

Prakoso Kesit Bambang 2003,Pajak dan Distribusi Daerah.UII Press,Yoyakarta.

Soemitro,Rochmat 1991.Pajak dan Pendapatan.PT .Eresko Bandung,Bandung

Pemerintahan Republik Indonesia UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan UU Nomor.34 Tahun 2000 tentang Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air .

Pemerintah Republik Indonesia PP. 65 Tahun 2001 tentang Pajak Daerah dan perda Provinsi Sumatera Utara No. 3 Tahun 2002 tentang Pajak Kendaraan Bermotor dan Perda Provinsi Sumatera Utara No. 4 Tahun 2002 tentang Bea Balik Nama Kendaraan Bermotor.

Pemerintah Republik Sumatera Utara, Keputusan Gebernur Sumatera Utara No. 102/II/GSU Tahun 1973 tentang Susunan Organisasi Tata Kerja Setwilda Tingkat I Sumatera Utara

Pemerintah Republik Sumatera Utara, Keputusan Gebernur Sumatera Utara No. 137/II/GSU Tahun 1975 tentang Sub Direktorat Pendapatan Daerah ditingkatkan menjadi Direktorat Pendatan Daerah.

Pemerintah Republik Sumatera Utara, Keputusan Geburnur Sumatera Utara No. 143/II/GSU, dikukuhkan dengan Perda Provinsi.Sumatera Utara No. Tahun 1976.