FUNGSI DAN PERANAN AUDITOR BADAN PENGAWASAN

KEUANGAN DAN PEMBANGUNAN (BPKP) DALAM

PENGUNGKAPAN TINDAK PIDANA KORUPSI DI WILAYAH

HUKUM KEPOLISIAN DAERAH SUMATERA UTARA

(POLDA SUMUT)

TESIS

Oleh

BUDIMAN BUTARBUTAR 077005034/HK

S

E K O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

FUNGSI DAN PERANAN AUDITOR BADAN PENGAWASAN

KEUANGAN DAN PEMBANGUNAN (BPKP) DALAM

PENGUNGKAPAN TINDAK PIDANA KORUPSI DI WILAYAH

HUKUM KEPOLISIAN DAERAH SUMATERA UTARA

(POLDA SUMUT)

TESIS

Untuk memperoleh Gelar Magister Humaniora

Dalam Program Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

BUDIMAN BUTARBUTAR 077005034/HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FUNGSI DAN PERANAN AUDITOR BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN (BPKP) DALAM PENGUNGKAPAN TINDAK PIDANA KORUPSI DI WILAYAH HUKUM KEPOLISIAN DAERAH SUMATERA UTARA (POLDA SUMUT) Nama Mahasiswa : Budiman Butarbutar

Nomor Pokok : 077005034 Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

(Prof. Dr. Bismar Nasution, SH, MH) Ketua

(Dr. Mahmul Siregar, SH, M.Hum) (Syafruddin S. Hasibuan, SH, MH) Anggota Anggota

Ketua Program Studi D i r e k t u r

(Prof. Dr. Bismar Nasution, SH, MH) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada Tanggal 03 Maret 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Bismar Nasution, SH, MH Anggota : 1. Dr. Mahmul Siregar, SH, M.Hum

2. Syafruddin S. Hasibuan, SH, MH

ABSTRAK

Kepolisian Negara Republik Indonesia berdasarkan Undang-Undang No. 8 Tahun 1981 tentang Hukum Acara Pidana dan Undang-Undang No. 2 Tahun 2002 tentang Kepolisian Negara Republik Indonesia diberi kewenangan untuk melakukan penyidikan tindak pidana umum termasuk menyidik tindak pidana korupsi. Perbuatan korupsi di Indonesia adalah termasuk kasus yang sangat menonjol yang dilakukan oleh oknum-oknum yang secara langsung maupun tidak langsung, menerima, mengelola dan menggunakan uang negara baik yang berasal dari APBN maupun APBD dan atau yang seharusnya memasukkan uang ke kas negara melalui sektor-sektor pendapatan negara baik pendapatan negara melalui pajak maupun bukan pajak.

Perbuatan yang merugikan negara tersebut banyak terjadi di pemerintahan baik lembaga eksekutif, legislatif maupun lembaga yudikatif yang apabila tidak dikhentikan segera maka akibatnya akan menambah kemiskinan bangsa ini dan akibatnya masyarakat akan jauh dari cita-cita kemerdekaan yaitu terwujudnya masyarakat yang makmur dan sejahtera. Untuk mencegah terjaidnya perbuatan korupsi dan menanggulangi terjadinya kerugian negara atas perbuatan korupsi yang terjadi serta guna meminta pertanggungjawaban oknum-oknum yang melakukan korupsi, maka dibentuk Undang-Undang No. 31 Tahun 1999 sebagaimana diubah menjadi Undang-Undang No. 21 Tahun 2002, dan Penyidik Polri bersama-sama dengan Penyidik KPK dan Penyidik Kejaksaan berdasarkan kewenangannya masing-masing melakukan penindakan terhadap para pelaku tindak pidana korupsi guna dihadapkan ke persidangan.

Penyidik Polri yang menerima informasi dan atau mengetahui langsung adanya kasus yang terindikasi korupsi, terlebih dahulu meminta Auditor BPKP untuk melakukan audit investigasi atas kasus yang sedang diselidiki untuk mengetahui apakah atas perbuatan seseorang/orang lain ada terdapat kerugian keuangan negara atau perekonomian negara, dan apabila laporan hasil audit dari Auditor BPKP menyatakan sudah terdapat kerugian negara dengan mencantumkan besaran kerugian negara maka Penyidik Polri akan meningkatkan tahap penyelidikan menjadi tahap penyidikan untuk melakukan serangkaian tindakan tindakan penyidikan dan melimpahkan kasus dan tersangkanya kepada Jaksa Penuntut Umum untuk disidangkan di pengadilan guna mendapatkan kepastian hukum. Namun apabila laporan hasil audit yang diterbitkan Auditor BPKP menyatakan tidak terdapat kerugian negara maka penyelidikan akan dihentikan dengan kesimpulan bukan merupakan tindak pidana korupsi. Sehingga disimpulkan bahwa ada atau tidaknya perbuatan korupsi ditentukan oleh laporan hasil audit Auditor BPKP sehingga auditor BPKP sangat berperan dalam pengungkapan tindak pidana korupsi.

ABSTRACT

The Police of Indonesia Republic was give knit to do investigation general criminal include to investigate corruption criminal based of rule No 8 at 1981 about law criminal and rule No 2 at 2002. The corruption in Indonesia is a great case have do by most person direct or indirect, getting carry out and using of the government money which the source is APBN or APBD and or it should givin to country money from sectors of country obtain such as tax or not.

That do what make our country is get losing have been happen in the government such as executive, legislate, and judicial league. If it is not be stop with soon. The effect is to make more poor our country aim to be rich and reperous society. The way of prohibition of corruption and to shutting the losing and also to get responsibility of the people was do corrupt, so the rule of 1991 No. 31 was change to rule of 2002 No. 21 and the police investigation join with the KPK ( Corruption Eradication Commission) investigate and judge investigate based of their knit to do investigation for all corruptor to be continue to sit in on judgment.

The police investigate have gate the information or direct know is a corruption case, the first must to BPKP auditor to do investigation audit of this case to know the country was lose or not. If the result of BPKP auditor is show on the lose country with the number of lose and the police investigate will up to investigation section to do most investigate will up to investigation and carry out this case and the corruptor to sit in on judgment. But if the result of BPKP auditor it not show on the losing of country, the investigation will be stop because it is not a corruption case. Sothat, we can say the corruption case is determined by result of BPKP auditor and the BPKP aditor is most impotant actor to show up the corruption case.

KATA PENGANTAR

Pertama sekali saya mengucapkan Puji Syukur kepada Tuhan Yang Maha Esa

karena berkat kasih sayang, perlindungan dan pertolongan-Nya sehingga saya dapat

menyelesaikan tesis ini sesuai dengan waktunya.

Tesis ini berjudul “Fungsi dan Peranan Auditor Badan Pengawasan Keuangan

dan Pembangunan (BPKP) Dalam Pengungkapan Tindak Pidana Korupsi di Wilayah

Hukum Kepolisian Daerah Sumatera Utara (Polda Sumut)” yang merupakan salah

satu syarat yang harus dipenuhi untuk menyelesaikan perkuliahan di program Studi

Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera Utara. Dengan segala

keterbatasan, penulis berharap penelitian ini dapat bermanfaat bagi masyarakat,

bangsa dan negara Indonesia.

Saya menyadari dengan sepenuhnya bahwa penyelesaian tesis ini dapat

terlaksana adalah berkat bantuan dan dorongan dari berbagai pihak dan oleh karena

itu saya pada kesempatan ini ingin mengucapkan terima-kasih yang sebesar-besranya

kepada:

1. Rektor Universitas Sumatera Utara, Prof. Chairuddin P. Lubis DTM&H,

Sp.A(K), atas kesempatan dan fasilitas yang diberikan kpada saya untuk

mengikuti dan menyelesaikan pendidikan program magister.

2. Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Prof. Dr. Ir. T,

Cahirun Nisa B, MSc, atas kesempatan bagi saya menjadi mahasiswa Program

3. Ketua Program Studi Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera

Utara, Prof. Dr. Bismar Nasution, SH, MH, atas segala pelayanan, pengarahan,

serta masukan yang diberikan kepada saya selama menuntut ilmu pengetahuan di

Program Studi Magister Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera

Utara.

4. Terima kasih dan hormat saya sampaikan kepada Prof. Dr. Bismar Nasution, SH,

MH, selaku Ketua Komisi Pembimbing dan Dr. Mahmul Siregar, SH, M.Hum

serta Syafruddin S. Hasibuan, SH, MH selaku Anggota Komisi Pembimbing yang

dengan penuh perhatian dan kesabaran telah memberi bimbingan dan arahan serta

petunjuk maupun masukan-masukan yang sangat baik sehingga tercapai penulisan

tesis ini.

5. Dr. T. Keizerina Devi Anwar, SH, CN, M.Hum dan Dr. Sunarmi, SH, M.Hum,

selaku Dosen Penguji tesis penulis.

6. Seluruh Dosen penulis pada Program Pascasarjana Studi Ilmu Hukum Universitas

Sumatera Utara yang telah banyak memberikan ilmu pengetahuan serta motivasi

pada setiap perkuliahan maupun di luar perkuliahan.

7. Orang tua dan mertua tercinta St. J. Butar-Butar/R. Br. Sirait (Op. Nova) dan M.

Panggabean/M. Br. Hutapea (Op. Diana) yang senantiasa memanjatkan doa dan

memohon kepada Tuhan serta memberi dorongan dan nasehat sehingga penulis

dapat mengikuti perkuliahan serta menyelesaikan tesis ini.

8. Rekan-rekan mahasiswa Angkatan IX Program Studi Ilmu Hukum Sekolah

9. Seluruh Staf Sekretariat Pascasarjana Ilmu Hukum yang juga sangat banyak

membantu administrasi.

10.Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis telah berusaha untuk menyelesaikan tesis ini dengan sebaik-baiknya,

namun selaku manusia biasa adanya kekurangan dan ketidak sempurnaan tesis ini,

dan oleh sebab itulah penulis mengharapkan adanya masukan dan kritikan serta saran

yang produktif dari semua pihak yang membaca tesis ini.

Medan, Februari 2009

Penulis

RIWAYAT HIDUP

Nama : Budiman ButarButar

Tempat/Tgl. Lahir : Lumbantor / 22 Oktober 1964

Jenis Kelamin : Laki-Laki

Agama : Kristen Protestan

Status : Menikah

Pendidikan :

a. Umum : SD Negeri Hatinggian Tahun 1978 : SMP Negeri Lumban Julu Tahun 1981 : SMA Negeri Prapat Tahun 1984

: Strata Satu (S1) Fakultas Hukum Univ. Medan Area Tahun 1995

: Strata Dua (S2) Program Studi Ilmu Hukum Sekolah Pascasarjana Univ. Sumatera Utara Tahun 2009

b. Kepolisian : Seba Milsuk Polri Tahun 1985 : Secapa Polri Tahun 1999

: Dik Lanjutan Perwira Penyidik Kerusuhan Massal tahun 2004

: Kasat Reskrim Polres Nias Tahun 2004-2006 : Kapolsekta Tanjung Balai Selatan Tahun 2006

: Kasat Reskrim Polres KP3 Belawan Tahun 2006-2007 : Kapolsekta Percut Sei Tuan Tahun 2007-2008

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... vi

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang ...……….. 1

B. Perumusan Masalah………. 15

C. Tujuan Penelitian ………. 16

D. Manfaat Penelitian ... 16

E. Keaslian Penelitian ... 17

F. Kerangka Teori dan Konsep………... 18

G. Metode Penelitian... 45

BAB II. KEDUDUKAN HUKUM HASIL AUDIT DIKAITKAN PADA HUKUM FORMIL SISTEM PEMBUKTIAN... 51

A. Karakteristik Bukti Audit ... 51

C. Kedudukan Hasil Audit Sebagai Alat Bukti Surat dengan

Keterangan Ahli ... 65

BAB III. HUBUNGAN KERJA ANTARA BPKP PERWAKILAN

PROPINSI SUMATERA UTARA DENGAN INSTITUSI

POLRI POLDA SUMUT DALAM MENYIDIK TINDAK

PIDANA KORUPSI ... 69

A. Kewenangan Penyidik Polri Sebagai Sub-Sistem

Peradilan Pidana di dalam Penanganan Tindak Pidana

Korupsi ... 69

B. Tugas, Fungsi dan Wewenang BPKP... 78

C. Peranan BPKP Dalam Pengungkapan Tindak Pidana

Korupsi ... 82

D. Hubungan Kerja Antara BPKP Perwakilan Propinsi

Sumatera Utara Dengan Institusi Polri Polda Sumut

Dalam Menyidik Tindak Pidana Korupsi ... 92

BAB IV. KENDALA DALAM PELAKSANAAN FUNGSI DAN

PERANAN AUDIT INVESTIGASI BPKP PERWAKILAN

PROPINSI SUMATERA UTARA DALAM

PENGUNGKAPAN TINDAK PIDANA KORUPSI DI

WILAYAH HUKUM POLDA SUMUT ... 100

A. Hambatan Bagi Kepolisian Dalam Penanggulangan

B. Kendala Dalam Pelaksanaan Fungsi dan Peranan Audit

Investigasi BPKP Perwakilan Propinsi Sumatera Utara

Dalam pengungkapan Tindak Pidana Korupsi di Wilayah

Hukum Polda Sumut ... 111

BAB V. KESIMPULAN DAN SARAN ... 118

A. Kesimpulan ... 118

B. Saran ... 124

DAFTAR TABEL

Halaman

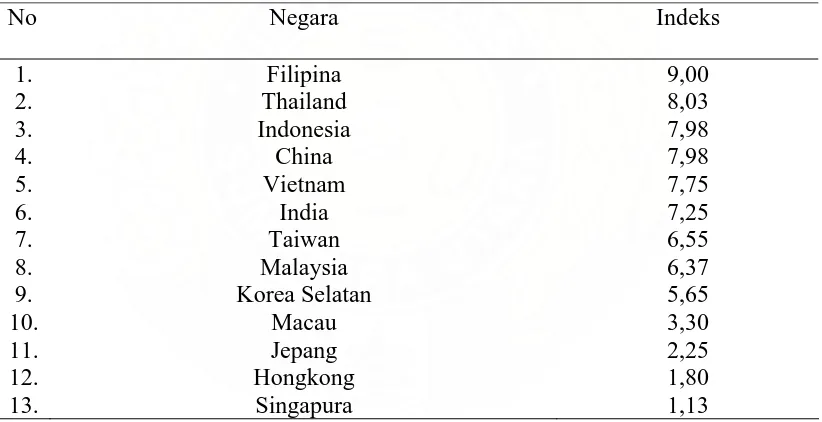

Tabel 1.1. : Indeks hasil Survei PERC tentang Tingkat Korupsi di Asia .. 5

Tabel 3.1. Realisasi Audit Investigasi BPKP Atas Permintaan

Penyidik Polda Sumut Tahun 2004 s/d 2008 ... 98

Tabel 3.2. Permintaan Audit Investigasi Dari Penyidik Polda Sumut

Kepada Auditor BPKP Perwakilan Propinsi Sumatera Utara

DAFTAR GAMBAR

Halaman

Gambar 3.1. : Skema Pelaksanaan Audit BPKP Atas Permintaan

BAB I PENDAHULUAN

A. Latar Belakang

Dalam era globalisasi ini tuntutan terhadap paradigma good governance

dalam seluruh kegiatan tidak dapat dielakkan lagi. Istilah good governance sendiri

dapat diartikan terlaksananya tata ekonomi, politik, dan sosial yang baik.1 Jika

kondisi good governance dapat dicapai maka terwujudnya negara yang bersih dan

responsif (clean and responsive state), semaraknya masyarakat sipil (vibrant civil

society) dan kehidupan bisnis yang bertanggung jawab (good corporate governance)

bukan merupakan impian lagi. Lembaga-lembaga donor internasional seperti World

Bank, IMF dan ADB juga menuntut ditegakkan paradigma good governance di

negara-negara yang memperoleh bantuan dari mereka, termasuk Indonesia.2 Dengan

demikian bagi Indonesia tuntutan ditegakkan good governance merupakan suatu

keharusan yang harus diupayakan dan dicapai.

Untuk dapat mencapai good governance maka salah satu hal yang harus

dipenuhi adalah adanya transparansi atau keterbukaan dan akuntabilitas dalam

berbagai aktivitas baik aktivitas sosial, politik dan ekonomi serta penegakan

hukum.

1

Rochman Achwan, “Good Governance: Manifesto Politik Abad ke-21”, Kompas, Rabu 28 Juni 2007, hlm. 3.

2

Dari sisi ekonomi, menurut penulis salah satu indikator adanya keterbukaan dan

akuntabilitas tersebut adalah tingkat korupsi kolusi dan nepotisme (KKN) yang

terjadi dalam aktivitas ekonomi pada berbagai tingkatan pelaku ekonomi. Semakin

tinggi tingkat keterbukaan dan akuntabilitas dari aktivitas ekonomi maka seharusnya

semakin rendah pula kemungkinan KKN yang terjadi.

Penelitian ini mencoba memaparkan fungsi dan peranan auditor Badan

Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Propinsi Sumatera

Utara dalam pengungkapan tindak pidana korupsi di wilayah hukum Kepolisian

Daerah Sumatera Utara (Polda Sumut) dan melihat kemungkinan auditor BPKP

menjadi salah satu “pllars of integrity” dalam gerakan anti korupsi di Indonesia

khususnya di Provinsi Sumatera Utara.

Secara objektif harus diakui bahwa Pemerintah Indonesia telah berupaya

untuk menunju terciptanya good governance. Upaya tersebut dapat dilihat dari

kebijakan deregulasi dan debirokratisasi sejak pertengahan tahun 1980-an. Deregulasi

diarahkan dengan mengurangi dan atau menghilangkan berbagai peraturan yang

dirasa menghambat kegiatan perekonomian. Secara khusus pemerintah

menghilangkan berbagai peraturan yang menghambat kegiatan ekspor. Berbagai

kebijakan deregulasi di bidang ekonomi nampak jelas menunjukkan orientasi

pemerintah yang berubah dari inward oriented menunju outward oriented. Sejalan

dengan kebijakan tersebut maka pengembangan sekitar industri juga diarahkan untuk

Kebijakan debirokratisasi dilakukan dengan cara mengurangi atau memangkas

proses birokrasi. Sebagai contoh proses perijinan diperpendek dan atau dipermudah.

Dengan kebijakan tersebut masyarakat atau investor diharapkan memperoleh

kemudahan untuk memperoleh ijin untuk melakukan kegiatan ekonomi. Pemerintah

juga mengembangkan sistem administrasi satu atap sehingga masyarakat memperoleh

pelayanan yang lebih baik dari pihak birokrasi.4

Kelemahan yang sangat mencolok dalam proses tercapainya good governance

selama ini adalah tingginya korupsi yang terjadi. Korupsi dapat dikatakan merajalela

terutama di kalangan birokrasi pada instansi publik atau lembaga pemerintah baik

departemen maupun bukan departemen. Korupsi biasanya yang terjadi disertai

dengan tindakan kolusi dan nepotisme. Kemudian di Indonesia dikenal dengan nama

istilah korupsi, kolusi dan nepotisme (KKN).

Praktek KKN yang terjadi di antaranya dapat dilihat dari hasil pemeriksaan

reguler BPKP selama tahun anggaran 2005/2006. Hasil pemeriksaan tersebut

menyebutkan bahwa sebanyak 10 (sepuluh) departemen dan lembaga pemerintah

bukan Departemen melakukan praktek KKN yang menyebabkan kerugian

negara senilai trilyunan rupiah. Dari ke-10 institusi tersebut 5(lima) diantaranya

diindikasikan nilai penyelewengannya terbesar.

3

Y. Sri Susilo, “Mampukah Ikatan Akuntan Indonesia (IAI) Menjadi Salah Satu Pillars If Integrity”, http://www.transparansi.or.id/artikel/arikel_pk/artikel_02.html, Diakses tanggal 15 Juli 2008.

4

Kelima institusi termaksud adalah Pertamina, Kantor Menteri negara Penanaman

Modal dan Pembinaan BUMN, Bulog, BKKBN dan Bank Indonesia.5

Penyelewengan keuangan negara6 yang berhasil ditemukan oleh BPKP selama

tahun anggaran 2005/2006 sejumlah 18.945 kasus dengan nilai mencapai Rp. 2,4

trilyun. Menurut BPKP indikasi KKN pada institusi pemerintah tersebut dapat

diketahui dari adanya penyimpangan prosedur pengadaan barang dan jasa,

pembayaran yang melebihi prestasi kerja, pekerjaan fiktif, pemalsuan dokumen, mark

up, dan pemberian pekerjaan pada pihak-pihak yang mempunyai hubungan

istimewa.7

Agar lebih komprehensif ada baiknya tingkat korupsi di Indonesia

dibandingkan dengan beberapa negara. Hasil indeks persepsi korupsi (IPK) Tahun

2007 yang diluncurkan oleh Transparancy Internasional (TI), Rabu tanggal 26 bulan

9 menunjukkan bahwa Indonesia berada di urutan 143 dari 180 negara dengan nilai

2,3. Hasil tersebut berdasarkan indeks publik gabungan dari 14 survei pendapat ahli

pada 180 negara dengan memberikan angka nol (paling korup hingga sepuluh (tidak

ada korup). “Indonesia menduduki posisi 143 bersama Gambia, Rusia dan Togo,

Indonesia hanya sedikit lebih baik dari Bangladesh, Kaboja, Papua Nugini, Laos dan

5

Rochman, Achwan, Op.Cit., hlm. 3.

6

Pasal 1 angka 1 Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara menyebutkan Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

7

Myanmar yang masing-masing menempati posisi 162, 168, 179.8

Untuk negara Asia Indonesia menempati tingkat negara ketiga yang terbesar

melakukan korupsi setelah Filipina dan Thailand. PERC (Political and Economic

Risk Consultancy) yang bermarkas di Hongkong melansir peringkat korupsi pada 13

negara di Asia, melalui survei yang dilakukan pada Januari-Pebruari 2008 atas 1.400

warga asing pelaku bisnis. PERC tidak memasukkan Myanmar dan Bangladesh yang

dikenal sangat korup.

Tabel 1 : Indeks hasil Survei PERC tentang Tingkat Korupsi di Asia

No Negara Indeks

Sumber : Survei PERC 2008 : Peringkat Korupsi http://www.google.survei PERC 2008. peringkat Korupsi.htm, diakses tanggal 15 Juli 2008

8

Provinsi Sumatera Utara menurut versi Komisi Pemberantasan Korupsi

(KPK) menempati urutan tiga setelah DKI Jakarta dan Jawa Timur soal dugaan

korupsi, berdasarkan jumlah pengaduan masyarakat yang diterima KPK. Keseluruhan

pengaduan yang diterima KPK dari masyarakat Sumut sebanyak 2,290 laporan

terhitung sejak tahun 2004-2008.9

Pertanyaan yang muncul adalah mengapa penyelewengan korupsi begitu

merajalela di Indonesia. Secara teoritis terjadinya korupsi dipengaruhi oleh faktor

permintaan dan faktor penawaran.10

Dari sisi permintaan dimungkinkan karena adanya (1) regulasi dan otorisasi

yang memungkinkan terjadinya korupsi, (2) karakteristik tertentu dari sistem

perpajakan, dan (3) adanya provisi atas barang dan jasa di bawah harga pasar.

Sedangkan dari sisi penawaran dimungkinkan terjadi karena (1) Tradisi birokrasi

yang cenderung korup, (2) Rendahnya gaji di kalangan birokrasi, (3) Kontrol atas

institusi yang tidak memadai, (4) Transparansi dari peraturan dan hukum.11

Untuk dapat memberantas korupsi sehingga upaya terwujudnya good

governance dapat lebih cepat tercapai maka perlu dukungan dan upaya dari berbagai

pihak. Untuk itu perlu diciptakan sistem akuntabilitas yang efektif. Dalam hal ini

pengambil kebijakan harus memfokuskan usaha mereka mencapai tujuan-tujuan

sebagai berikut:

9

Waspada, 12 Juni 2008, http://www.kpk.go.id/modules/news/article.php?storyid=2769, Diakses tanggal 15 Juli 2008.

10

Tanzi, Vito, “Corruption Around the World: Causes, Consequences, Scope, and Cures”,

AMF Working Paper, WP/98/63, May 1998, hlm. 21.

11

1. Para pemegang posisi kunci di lembaga eksekutif dan pelayanan masyarakat

harus memperkuat institusi publik.

2. Para politisi dan pegawai negeri harus secara kolektif bertanggung jawab atas

pelaksanaan tugas dan komitmen pemerintah.

3. Para politis dan birokrat pada umumnya harus lebih responsif terhadap kebutuhan

perusahaan-perusahaan milik swasta maupun milik negara.

4. Seluruh warga negara, sektor swasta, media dan masyarakat sipil harus dididik

dan diberdayakan untuk meningkatkan akuntabilitas sektor publik.

Selanjutnya agar akselerasi sistem akuntabilitas publik dapat lebih cepat

tercapai, maka diperlukan komitmen dan integritas dari berbagai pihak yang terkait

dengan upaya pemberantasan korupsi. Pemberantasan korupsi merupakan salah satu

upaya untuk menegakkan paradigma good governance.

The Economic Development Institute (EDI) of the World Bank dengan

berbagai pihak dalam rangka upaya memberantas korupsi, telah memperkenalkan

konsep yang disebut “pillars of integrity”. Konsep mengenai sistem integritas

naisonal tersebut setidaknya melibatkan 8 (delapan) lembaga yang disebut “pillars of

integrity”, yaitu (1) lembaga eksekutif, (2) lembaga parlemen, (3) lembaga

kehakiman, (4) lembaga-lembaga pengawas (watchdog agencies), (5) media, (6)

sektor swasta, (7) masyarakat sipil, dan (8) lembaga-lembaga penegakan hukum.12

Termasuk ke dalam pilar lembaga-lembaga pengawas antara lain kantor-kantor

auditor, lembaga anti korupsi dan ombudsman. Sedangkan yang termasuk pilar sektor

Organisasi sosial kemasyarakatan, lembaga keagamaan dan LSM termasuk ke dalam

pilar masyarakat sipil. Pilar tersebut tentunya bisa diperluas menurut kondisi

masing-masing negara. Di Indonesia misalnya, mahasiswa tentu dapat dimasukkan sebagai

salah satu unsur pilar integritas juga dapat menjadi bagian dari “watcdog” yang lebih

galak.

Auditor BPKP sendiri termasuk ke dalam pilar yang manakah. Auditor BPKP

dapat masuk ke dalam lembaga-lembaga pengawas karena pada umumnya auditor

merupakan anggota Internal Auditor Indonesia (IAI). Organisasi IAI ini adalah

organisasi profesional oleh karena itu juga dapat masuk ke dalam pilar sektor

swasta.13 Dengan demikian salah satu anggota IAI ini adalah auditor BPKP.

Pertanyaan selanjutnya mampukah IAI berdiri sendiri menjadi pilar

tersendiri? Jawabnya di atas kertas adalah IAI mempunyai potensi yang sangat besar

untuk menjadi pilar ke-9 dari “pillars of integrity”, di Indonesia.14 Seperti diketahui

sebagian anggota dari IAI merupakan auditor yang profesional yang tergabung dalam

kantor auditor atau akuntan publik. Ada atau tidaknya korupsi dalam suatu kegiatan

ekonomi dapat diketahui dari hasil pemeriksaan yang dilakukan oleh auditor

keuangan.

12

Ibid., hlm. 13.

13

Ibid., hlm. 14.

14

Ibid., hlm. 13. Pillar of integrity, yaitu (1) lembaga eksekutif, (2) lembaga parlemen, (3)

Dengan demikian jelas ada tidaknya penyelewengan keuangan sangat tergantung dari

pekerjaan dan kesimpulan yang direkomendasikan oleh lembaga auditor. Di

Indonesia misalnya, ada tidaknya korupsi pada institusi pemerintah secara formal

diketahui dari laporan yang dikeluarkan oleh BPKP atau kantor akuntan publik yang

ditunjuk.15

Adapun kedudukan BPKP dalam “pillars of integrity”, tersebut dapat

dimasukkan dalam pillar keempat yaitu lembaga-lembaga pengawas (watchdog

agencies), hal ini disebabkan BPKP berkedudukan sebagai auditor internal

Pemerintah. Sebagai auditor internal pemerintah, BPKP menekankan fokus kinerja

pada tiga hal besar, yaitu governance, risk management, dan internal control. BPKP

sudah mengembangkan konsep tata kelola pemerintahan yang baik (good

governance) dan sejauh ini telah disosialisasikan dan diimplementasikan di berbagai

pemerintahan. BPKP telah mengembangkan konsep manajemen resiko (risk

management), termasuk melakukan sosialisasi melalui workshop dan media

lainnya, serta membantu implementasi manajemen risiko di beberapa BUMN.

BPKP juga selalu concern dan peduli pada pentingnya pengendalian internal di

berbagai kegiatan. BPKP telah secara intense mengem bangkan konsep

pengendalian internal dalam proses pengadaan barang dan jasa, sehingga BPKP -

memperoleh amanah sebagai lembaga yang berwenang memeriksa dan mengevaluasi

kegiatan pengadaan barang dan jasa pemerintah.16

Publik seringkali menganggap bahwa kinerja lembaga pengawasan yang

efektif adalah jika banyak kasus korupsi diungkap dan pelakunya ditangkap dan

dijeploskan ke penjara. Sebagian masyarakat masih perlu mengetahui bahwa lembaga

pengawasan internal pemerintah hakekatnya merupakan upaya preventif berupa

mengawal pemerintah secara intensif, melalui pengembangan prinsip tata kelola

pemerintahan yang baik, penanganan risiko yang akurat, dan juga

pengimplementasian pengendalian internal yang baik di setiap kegiatan

pemerintahan.

Dalam pengimplementasian tugas BPKP menemukan data kerugian negara

akibat kasus berindikasikan korupsi uang melibatkan pengelolaan keuangan negara

telah mencapai Rp. 9.858 triliun.17

Dari jumlah tersebut, 60 – 70% di antaranya disebabkan korupsi dalam

pengadaan barang dan jasa pemerintah. Temuan kerugian negara itu didasarkan audit

yang dilakukan oleh BPKP sendiri dan hasil pembantuan penghitungan kerugian

negara penegak hukum sejak tahun 2002 hingga 30 April 2007. Nilai kerugian

belum termasuk yang berdenominasi mata uang asing,

16

Badan Pengawasan Keuangan dan Pembangunan, Profil Organisasi, 25 Tahun BPKP, Jakarta, 2007, hal. 1.

17

yaitu USD 1,068 miliar, 0,245 juta franc Pravis dan 5,328 juta ringgit Malaysia.18

Semua kasusnya sudah diserahkan ke Kejaksanaan, kepolisian dan KPK.

Dalam perincian, kerugian negara temuan audit investigatif BPKP ini meliputi 565

kasus dengan nilai Rp. 1.693 triliun, USD 28,861 juta dan 0,245 juta franc Prancis.

Sementara hasil bantuan penghitungan kerugian keuangan terhadap penegak hukum

dilakukan atas 1.127 kasus dengan nilai Rp. 8,165 triliun, USD 1,066 miliar dan

5,328 juta ringgit Malaysia. Deputi Bidang Investigasi BPKP Suradji menambahkan,

modus operandi pelaku penyimpangan bervariasi, namun umumnya terjadi dalam

proses pengadaan barang dan jasa. Hal itu dari instansi pemerintah pusat hingga ke

daerah.19

Kenapa korupsi paling banyak ditemukan dalam pengadaan barang dan jasa

pemerintah. Salah satunya karena jumlah anggaran untuk pengadaan memang selalu

besar setiap tahunnya, yakni sekitar 10% dari anggaran pengadaan barang dan jasa itu

setiap tahunnya selalu rawan. Kasus berindikasi korupsi yang dilaporkan BPKP lebih

baik dibanding hasil laporan auditor lain.20

18

Ibid.

19

Ibid. Modusnya seperti penunjukan langsung pengadaan, pengurangan volume proyek, mark

up harga barang-barang yang dibeli tidak sesuai spesifikasi, dan lain-lain. Salah satu instansi pusat yang banyak temuan penyimpangan adalah Perum Bulog. Kasus impor sapi fiktif dan impor beras oleh Mantan Kepala Bulog Widjanarko Puspoyo merupakan salah satu kasus yang menggelembungkan nilai kerugian. Kalau di daerah mislanya korupsi oleh Bupati Kendal.

20

Meski tidak menyebut lebih baik dari BPK, audit yang dilakukan BPKP yang

temuannya terdapat indikasi merugikan negara. Hal tersebut sudah memenuhi salah

satu unsur korupsi dimana perbuatan tersebut terdapat unsur memperkaya diri sendiri

atau orang lain atau suatu korporasi dan unsur lain, seperti unsur melawan hukum dan

unsur merugikan keuangan negara atau perekonomian negara. Jadi tinggal mencari

apakah pada perbuatan tersebut terdapat unsur sebagaimana disebutkan sebelumnya.

Kepolisian selalu menindak lanjuti laporan hasil audit investigatif BPKP. Kasus

korupsi menjadi prioritas pengusutan kepolisian, jika ditemukan alat bukti maka akan

segera diproses.

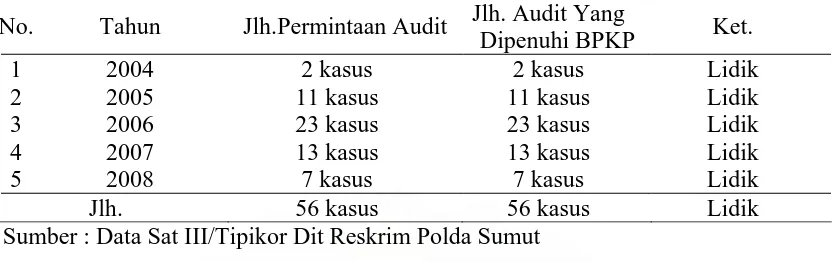

Berhubungan dengan hasil audit investigatif di wilayah hukum Propinsi

Sumatera Utara. Jumlah pelaksanaan audit sesuai dengan permintaan penyidik Polda

Sumut selama 5 tahun yaitu tahun 2004 sampai dengan tahun 2008 adalah sebanyak

56 kali/kasus dan total nilai kerugian negara adalah Rp. 264.025.516.544,50 dan US

D 6.162.218,75 dan atas permintaan penyidik Tindak Pidana Korupsi Kejaksaan

untuk periode yang sama dalam 5 tahun adalah sebanyak 84 kasus dengan total

kerugian negara adalah Rp. 82.779.073.783,09 dan US $ 14.830,38.21

Dalam kurun waktu dua tahun terakhir, BPKP juga mengklaim telah berhasil

mendorong optimalisasi anggaran. Upaya ini mampu menyelamatkan ang garan

negara mencapai Rp. 17 triliun.

21

Jadi bukan hanya kebocoran, tetapi juga optimalisasi penerimaan, Yang jelas, seperti

masalah dati PNBP (Penerimaan Negara Bukan Pajak) dan cost recovery yang

mencapai sekitar Rp. 9 triliun.22

Sebagai suatu sisi yang melakukan pembahasan tentang hubungan kerja antara

pihak kepolisian dan BPKP khususnya dalam lingkup wilayah hukum Propinsi

Sumatera Utara, maka keberadaan Polri dalam penegakan hukum khususnya di

bidang tindak pidana korupsi juga sangat penting.

Peran Polri sebagai penyidik pada criminal justice system tindak pidana

korupsi pada hakikatnya merupakan fungsionalisasi hukum pidana,23 artinya

fungsionalisasi memegang peranan penting dalam suatu penegakan hukum, Barda

Nawawi Arief menyatakan bahwa fungsionalisasi hukum pidana dapat berfungsi,

beroperasi atau bekerja dan terwujud secara nyata. Fungsionalisasi hukum pidana

identik dengan operasionalisasi atau konkretitasi hukum pidana, yang hakikatnya

sama dengan penegakan hukum.24 Fungsionalisasi hukum pidana dapat diartikan

sebagai upaya untuk membuat hukum pidana dapat berfungsi, beroperasi atau bekerja

dan terwujud secara nyata. Fungsionalisasi hukum pidana identik dengan -

22

http://www.seputar-indonesia.com/edisicetak/berita-utama/bpkp-temukan-kerugian-negara-rp9-8-tr.html, Diakses tanggal 11 Desember 2008.

23

Barda Nawawi Arief, Kebijakan Kriminal, (Semarang : Makalah disampaikan pada Seminar Krimonologi VI, Tanggal 16-18 September 1991), hlm. 2, bahwa Salah satu upaya menanggulangi kejahatan dengan menggunakan sarana hukum termasuk hukum pidana merupakan bidang kebijakan penegakan hukum yang bertujuan untuk pencapaian kesejahteraan masyarakat. Upaya penanggulangan kejahatan pada hakekatnya merupakan bagian integral dari upaya perlindungan masyarakat (social wefare). Oleh karenanya dapat dikatakan bahwa tujuan utama dari politik kriminal adalah perlindungan masyarakat untuk mencapai kesejahteraan masyarakat.

24

operasionalisasi atau konkretisasi hukum pidana, yang hakikatnya sama dengan

penegakan hukum. Dalam fungsionalisasi ini terdapat tiga tahapan kebijakan yaitu

tahap kebijakan formulatif sebagai suatu tahap perumusan hukum pidana oleh pihak

pembuat perundang-undangan. tahap kebijakan aplikatif sebagai tahap penerapan

hukum pidana oleh penegak hukum, tahap kebijakan administratif, yaitu merupakan

tahap pelaksanaan oleh aparat eksekusi hukum.25

Suatu hal yang dipahami dari uraian di atas adalah sangat urgennya

kedudukan penyidik Polri dalam mengungkapkan suatu tindak pidana termasuk salah

satunya tindak pidana korupsi. Tetapi disebabkan tingkat sumber daya manusia polisi

juga terbatas serta dibutuhkannya alat bukti dalam pengungkapan tindak pidana

korupsi maka dalam kaitan ini Penyidik Polri juga membutuhkan lembaga lain yang

memiliki kompetensi dalam melakukan tugas audit investigasi. salah satu lembaga

yang memiliki kompetensi di bidang audit investigasi tersebut adalah BPKP.

Selain bertugas memberikan bantuan penyelidikan indikasi kerugian negara

maka hasil audit investigasi yang dilakukan oleh auditor BPKP juga berfungsi

sebagai alat bukti bagi penyidik Polri. Hal ini disebabkan karena hasil audit

investigasi tersebut merupakan suatu surat yang menjelaskan tentang telah terjadinya

suatu tindak pidana korupsi dan dibuat oleh lembaga yang benar-benar kualifait di

bidangnya. Selain hasil audit yang dapat dijadikan sebagai alat bukti, maka

keberadaan auditor BPKP juga dapat dimintakan keterangannya dan dapat dijadikan

Kenyataan ini memberikan konstribusi bahwa kerjasama antara Kepolisian

dengan BPKP amat sangat penting khususnya dalam menemukan kebenaran terhadap

suatu hal yang diperkirakan berindikasi merugikan keuangan negara atau telah terjadi

suatu peristiwa tindak pidana korupsi.

Dengan demikian sistem peradilan pidana dalam rangka penyelenggaraannya

sebagaimana dimaksud oleh KUHAP harus merupakan kesatuan yang bergerak

secara terpadu.26 Dalam hal usaha-usaha untuk menanggulangi tindak pidana yang

sesungguhnya terjadi dalam masyarakat.

B. Perumusan Masalah

Dari latar belakang tersebut maka terdapat beberapa masalah yang menjadi

tema pembahasan tesis ini yaitu sebagai berikut:

1. Bagaimana kedudukan hukum hasil audit dikaitkan pada hukum formil sistem

pembuktian?

2. Bagaimana hubungan kerja antara BPKP Perwakilan Propinsi Sumatera Utara

dengan institusi polri Polda Sumut dalam menyidik tindak pidana korupsi?

25

Barda Nawawi Arief, Beberapa Aspek Kebijakan Penegakan dan Pengembangan Hukum

Pidana, (Bandung : PT. Citra Aditya Bakti, 1998), hal. 30.

26

3. Apakah kendala dalam pelaksanaan fungsi dan peranan audit investigasi BPKP

Perwakilan Propinsi Sumatera Utara dalam pengungkapan tindak pidana korupsi

di wilayah hukum Polda Sumut?

C. Tujuan Penelitian

Bertitik tolak dari permasalahan yang telah dilakukan di atas, maka tujuan

yang hendak dicapai dalam penulisan skripsi ini adalah:

1. Untuk mengetahui kedudukan hukum hasil audit dikaitkan pada hukum formil

sistem pembuktian.

2. Untuk mengetahui hubungan kerja antara BPKP Perwakilan Propinsi Sumatera

Utara dengan institusi polri Polda Sumut dalam menyidik tindak pidana korupsi.

3. Untuk mengetahui kendala dalam pelaksanaan fungsi dan peranan audit

investigasi BPKP Perwakilan Propinsi Sumatera Utara dalam pengungkapan

tindak pidana korupsi di wilayah hukum Polda Sumut.

D. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat sebagai

1. Secara Teoritis

Bahasan hasil penelitian ini diharapkan dapat menambah khasanah keilmuan

terutama dalam bidang hukum yang kelak dapat mengembangkan disiplin ilmu

hukum khususnya disiplin ilmu hukum pidana khusus serta kaitannya dengan tindak

pidana korupsi. Lebih khusus lagi penelitian ini akan memberikan masukan kepada

kalangan akademis dan praktisi dalam rangka penyempurnaan peraturan

perundang-undangan dalam bidang tindak pidana korupsi.

2. Secara praktis

Bahwa secara praktis hasil penelitian ini diharapkan bermanfaat bagi

masyarakat pada umumnya dan lembaga apenegakan hukum di Indonesia terutama

dalam meningkatkan kualitas pengawasan penegakan hukum pemberantasan korupsi.

Khususnya dalam mengkaji fungsi dan peranan BPKP dalam pengungkapan tindak

pidana korupsi di wilayah hukum Polda Sumut.

E. Keaslian Penelitian

Berdasarkan pengamatan serta penelusuran kepustakaan yang dilakukan di

perpustakaan Pascasarjana Universitas Sumatera Utara, dan sepanjang yang diketahui

belum ada penelitian yang mengangkat judul “Fungsi dan Peranan auditor Badan

Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Propinsi Sumatera

Utara dalam pengungkapan tindak pidana korupsi di wilayah hukum Kepolisian

F. Kerangka Teori dan Konsep 1. Landasan Teori

Unsur untuk dikatakan bahwa adanya perbuatan pidana korupsi adalah

didasarkan pada adanya kesalahan berupa kesengajaan (dolus, opzet, intention) yang

diwarnai dengan sifat melawan hukum kemudian dimanifestasikan dalam sikap

tindak pidana, kesalahan berupa kealpaan atau culpa yang diartikan sebagai akibat

kurang kehati-hatian secara tidak sengaja sesuatu terjadi. Dalam bahasa Belanda asas

tiada pidana tanpa kesalahan dikenal dengan istilah “Geen Straf Zonder Schuld”.

Asas ini tidak dijumpai pada KUH Pidana sebagaimana halnya asas legalitas, karena

asas ini adalah asas yang ada dalam bentuk hukum tidak tertulis.27 Hal ini apabila

diabstraksikan dalam konteks grand theory berdasarkan teori Von Savigny, akan

tergambar bahwa asas green straf zonder schuld sebagai hukum yang hidup dan

berkembang di dalam masyarakat dan diakui sebagai hukum. Hal ini sesuai dengan

suatu teori hukum pidana yang menyatakan bahwa hukum pidana lahir karena suatu

proses rasional yang terjadi dalam masyarakat, hukum pidana merupakan suatu

usaha yang rasional untuk mengkodifikasikan ”kehendak masyarakat”.28

27

Moeljatno, Asas-asas Hukum Pidana, (Yogyakarta : Liberty, 1980), hlm. 3

28

Asas diartikan sebagai “a principle is the broad reason Which lies at the base of

rule of law”.29Ada dua hal yang terkandung dalam makna asas tersebut yakni :

Pertama, asas merupakan pemikiran, pertimbangan, sebab yang luas atau umum,

abstrak (the board reasoni); Kedua, asas merupakan hal yang mendasari adanya

norma hukum (the base of rule of law). Oleh karena itu asas hukum tidak sama

dengan norma hukum, walaupun adakalanya norma hukum itu sekaligus merupakan

asas hukum. Asas legalitas yang dianut oleh KUHAP pada dasarnya merupakan

pengejawatan dari teori hukum positif yang dikemukakan oleh Jhon Austin dengan

aliran hukum positif yang analitis mengartikan hukum itu sebagai a command of the

law giver (perintah dari pembentuk undang-undang atau penguasa), yaitu suatu

perintah mereka yang memegang kekuasaan tertinggi atau yang memegang

kedaulatan, hukum dianggap sebagai suatu sistem yang logis, tetap dan bersifat

tertutup (closed logical system), teori John Austin ini juga dijadikan sebagai grand

theory dalam menganalisis objek penelitian. 30

29

George Whitecross Paton, A Text Book of Jurisprudence, Second Edition, (Oxford: At the Clarendon Press, 1951), hal 176, bandingkan juga,Bellefroid dalam Sudikno Mertokusumo, Mengenal

Hukum (Suatu Pengantari), (Yogyakarta : Liberty, 1988), hal. 32, bahwa pengertian asas hukum

adalah norma dasar yang dijabarkan dalam hukum positif dan oleh ilmu hukum tidak dianggap berasal dari aturan yang lebih umum. Asas hukum merupakan pengedepanan hukum positif dalam suatu masyarakat.

30

Hukum secara tegas dipisahkan dari moral dan keadilan tidak didasarkan pada

penilaian baik-buruk.31 Mengenai keadilan (justice) ini seorang Guru besar dalam

bidang filosofis moral dari Glasgow Univesity pada tahun 1750, sekaligus pula sebagi

ahli teori hukum, “bapak ekonomi modern” yakni Adam Smith mengatakan bahwa

tujuan keadilan adalah untuk melindungi dari kerugian (the end of justice is to secure

from injury).32

Asas kesalahan ini merupakan asas yang diterapkan dalam

pertanggungjawaban pidana, artinya pidana hanya dijatuhkan terhadap mereka yang

benar-benar telah melakukan kesalahan dalam suatu tindak pidana. Adapun mengenai

pengertian kesalahan ini, Mezger mengatakan bahwa “kesalahan adalah keseluruhan

syarat yang memberi dasar untuk adanya pencelaan pribadi terhadap si pembuat

pidana”.33 Berdasarkan pendapat tersebut maka dapat dikatakan bahwa kesalahan itu

mengandung unsur pencelaan terhadap seseorang yang telah melakukan perbuatan

itu, berarti bahwa perbuatan itu dapat dicelakan kepadanya. Dilihat dari sudut

dogmatis normatif akan tergambar bahwa masalah pokok dari hukum pidana yakni:34

31

Lihat, dalam Lili Rasjidi dan Ira Thania Rasjidi, Pengantar Filsafat Hukum, (Bandung: Mandar Maju, 2002), hal. 55.

32

R. L. Meek, D. D. Raphael dan P. G. Stein, dalam Bismar Nasution, Pengkajian Ulang Hukum Sebagai Landasan Pembangunan Ekonomi, Op.cit, hal. 5

33

Sudarto, Hukum dan Perkembangan Masyarakat, (Bandung: Sinar Baru, 1983), hal. 30.

34

1. Perbuatan apa yang sepatutnya dipidana.

2. Syarat apa yang seharusnya dipenuhi untuk mempersalahkan/

mempertang-gungjawabkan seeorang yang melakukan perbuatan itu.

3. Sanksi (pidana) apa yang sepatutnya dikenakan kepada orang itu.

Selanjutnya kalau berbicara delik-delik ekonomi, Mardjono Reksodiputro

dengan mengikuti pembahasan Freidman tentang “Criminal Law in a Changing

Word” menunjukkan kepada perubahan dalam nilai-nilai masyarakat tentang sistem

ekonomi yang dianutnya kearah pengaturan dan pengendalian, sehingga

menyebabkan sejumlah perbuatan menjadi dinilai sebagai tercela atau perlu dipidana.

Secara umum perbuatan ini dinamakan “tindak pidana ekonomi (economic

crimes)”.35 Dengan delik-delik baru ini, menurut pendapatnya,

kepentingan-kepentingan baru yang tidak dikenal dalam delik-delik lama perlu dilindungi. Dan

dalam penuntutan terhadap delik-delik baru ini asas dan konsep lama dalam hukum

pidana.

Perbedaan antara delik kesenjangan dan kelalaian di dalam hukum pidana

semata-mata diperlukan dalam pemidanaan dan bukan penghapusan kesalahan. Oleh

sebab itu pada hakekatnya pertanggungjawaban selalu dimintakan terhadap individu

yang dianggap bersalah dalam terjadinya suatu tindak pidana.

Ajaran kesalahan ini diperluas dalam ajaran penyertaan sehingga bukan saja

pertanggungjawaban pidana dimintakan kepada mereka yang nyata-nyata berbuat,

35

akan tetapi juga terhadap mereka yang menyuruh, ikut serta dan mereka yang

menggerakkan orang lain untuk melakukan tindak pidana. Bahkan juga terhadap

mereka yang ikut membantu terjadinya suatu tindak pidana. Kecuali yang membantu,

mereka yang menyuruh, ikut serta dan menggerakkan diklasifikasi sama sebagai

seorang pelaku. Dengan demikian ancaman pidananya sama dengan mereka yang

nyata-nyata berbuat. Misalnya, apabila sudah menyangkut tindak pidana ekonomi

seperti korupsi, terhadap mereka yang membantu, dianggap, sehingga ancaman

pidananya adalah sama dengan mereka yang melakukan tindak pidana korupsi.

Demikian juga mereka yang mencoba melakukan tindak pidana korupsi dianggap

telah melakukan tindak pidana korupsi, sehingga tanggungjawabnya adalah sama

seperti apabila telah selesai melakukan.

Prinsip adanya dolus dan culpa perlu dilakukan adanya bukti berdasarkan

kesalahan yang dapat dipertanggungjawabkan kepada pelaku (liability on fault or

negligence atau fault liability). Prinsip ini apabila dikaitkan dengan pelaku kejahatan

korupsi tentunya sulit untuk dibuktikan. Oleh karenanya perlu penerapan asas hukum

yang meminta pertanggungjawaban pelaku tanpa membuktikan adanya unsur

kesalahan atau adanya pertanggungjawaban ketat (strict liability) tanpa harus

dibuktikan ada atau tidak adanya unsur kesalahan pada si pelaku tindak pidana.36

36

Dwidja Priyatno, Op-cit, hlm.105, bahwa dilihat dari sejarah perkembangannya prinsip pertanggungjawaban berdasarkan kepada unsur kesalahan (liability on fault or negligence fault

liability) merupakan reaksi terhadap prinsip atau teori pertangungjawaban mutlak no fault liability

Hal yang perlu diperhatikan dalam asas strict liability adalah perlu adanya

kehati-hatian terhadap keseimbangan antara kepentingan individu dengan kepentingan

masyarakat, karena pertanggungjawaban pidana mengalami perubahan paradigma

dari konsepsi kesalahan yang diperluas menjadi konsepsi ketiadaan kesalahan sama

sekali. Konsep ini telah diakomudir oleh Undang-Undang Nomor 31 Tahun 1999

tentang Pemberantasan Tindak Pidana Korupsi, yakni dianutnya asas beban

pembuktian terbalik namun tidak dibarengi dengan sistem hukum acara pidana

yang menganut asas sistem pembuktian stelsel negative dengan adanya bukti

permulaan yang dilakukannya penyidikan dan penuntutan.

Perubahan paradigma pertanggungjawaban pelaku kejahatan sebagai bagian

dari pembaharuan hukum pidana harus memperhatikan kebutuhan masyarakat yang

sesungguhnya, serta menyerasikan hukum pidana dengan ilmu empiris sesuai dengan

perkembangan zaman. Prinsip ini apabila diterapkan pada proses penegakan hukum

pidana korupsi akan memudahkan aparat penegak hukum khususnya Polri untuk

melakukan penyelidikan dan penyidikan pelaku tindak pidana korupsi. Prinsip

tersebut tentunya harus didukung oleh perangkat hukum yang jelas berupa

peraturan perundang-undangan37 dan kemampuan personil

Dengan perkataan lain, seseorang bertanggungjawab untuk setiap kerugian untuk bagi orang lain sebagai akibat perbuatannya. Di dalam hukum Anglo-Saxon kuno dikenal prinsip (maxim) yang berbunyi : Buy spear from side or bear it; yang menunjukkan dengan jelas teori mengenai tanggung jawab pada zaman primitif ketika “the offender must buy of the vengeance of the offended or fight it

out”. Di dalam sistem hukum primitif hukum utama adalah adanya kerukunan dan keamanan (peace and security).

37

Penyidik Polri untuk melakukan konstruksi dari materi hukum yang ada, hal ini

sejalan dengan Teori Sociological Jurisprudence yang dikemukakan oleh Eugen

Erhlich yang menyatakan bahwa hukum positif akan memiliki daya berlaku yang

efektif apabila berisikan atau selaras dengan hukum yang hidup dalam masyarakat

(living law). Konsep teori ini menunjukkan adanya kompromi antara hukum yang

tertulis sebagai kebutuhan masyarakat demi adanya kepastian hukum dan living law

sebagai wujud penghargaan terhadap pentingnya peranan masyarakat dalam

pembentukan dan orientasi hukum.38 Teori Sociological Jurisprudence dijadikan

sebagai midle theory untuk menganalisis objek penelitian di dalam penelitian tesis ini.

Selanjutnya pada Applied theory terhadap peran Polri sebagai penyidik tindak

pidana korupsi mensyaratkan pelaksanaan hukum (undang-undang) merupakan

abstraksi dari peran hukum sebagai sarana pembangunan, hal ini dapat dilihat di

dalam Teori Pembangunan oleh Mochtar Kusumaatmaja bahwa hukum39 dapat

berperan sebagai sarana pembangunan yaitu sebagai alat pembaharuan dan

sedang mengalami proses mordernisasi. Hal ini tentunya selaras dengan perkembangan masyarakat, ilmu pengetahuan dan teknologi membawa konsekuensi perlunya penyesuaian terhadap beberapa hal yang diatur dalam undang-undang, karena dirasakan tidak sesuai lagi.

38

Lili Rasjidi dan I. B. Wayan Putra, Hukum Sebagai Suatu Sistem, (Bandung: Remaja Rosdakarya, 1993) hal. 83.

39

pembangunan masyarakat yang merupakan alat untuk memelihara ketertiban dalam

masyarakat serta membantu proses perubahan pembangunan masyarakat. Oleh karena

itu jangkauan hukum sebagai sarana pembaharuan lebih luas, hal ini disebabkan:40

1. Lebih menonjolnya penggunaan peraturan perundang-undangan dalam

pembaharuan masyarakat di Indonesia meskipun yurisprudensi berperanan juga.

Berbeda di Amerika Serikat penggunaan yurisprudensi lebih diutamakan sesuai

dengan sistem hukumnya yang menempatkan yurisprudensi sebagai sumber

utama hukum (common law system).

2. Konsep law as social engineering, Pound menekankan aplikasi mekanistis. Hal

ini tergambar dari kata tool (alat) yang menggambarkan persamaan dengan

konsep legisme di Indonesia yang sejak lama ditentang. Konsep hukum sebagai

sarana menekankan pada kepekaannya pada hukum yang hidup dalam

masyarakat.

40

Salah satu lembaga negara yang memiliki peran terhadap pemberantasan

tindak pidana korupsi selain Kepolisian, Kejaksaan, Komisi Pemberatasan Korupsi

(KPK) adalah Badan Pengawasan Keuangan dan Pembangunan (BPKP). BPKP

berdiri pada tahun 1983 berdasarkan Keputusan Presiden RI Nomor 31 Tahun 1983.

BPKP merupakan lembaga Pemerintah Non departemen yang berfungsi sebagai

auditor internal pemerintah yang berkedudukan di bawah dan bertanggung jawab

langsung kepada Presiden.

Dasar hukum BPKP melakukan audit berdasarkan Keputusan Presiden No.

103 Tahun 2001 tentang kedudukan, tugas, fungsi, kewenangan, susunan organisasi

dan tata kerja lembaga pemerintah non departemen sebagaimana telah beberapa kali

diubah, terakhir dengan Keputusan Presiden No. 9 Tahun 2004.

Pasal 114 ayat (4) Kepres No. 9 Tahun 2004 tersebut berbunyi “sebagian

tugas pemerintahan yang dilaksanakan oleh BPKP di daerah tetap dilaksanakan oleh

Pemerintah dalam rangka pengawasan terhadap penyelenggaraan pemerintahan di

daerah yang keuangannya masih melekat pada pemerintah sesuai dengan ketentuan

peraturan perundang-undangan yang berlaku.

Untuk mengoptimalisasikan kinerja BPKP, maka BPKP memiliki perwakilan

di tingkat Provinsi. Dewasa ini BPKP mempunyai 25 Perwakilan di tingkat

Provinsi.41 Organisasi dan tata kerja perwakilan BPKP ditetapkan dengan

41

Investigasi, Bidang -BPKP Perwakilan Propinsi Sumatera Utara, Peranan BPKP Dalam

Pengungkapan Tindak Pidana Korupsi, Disampaikan pada Rapat kerja teknis Kasat reserse Kriminal

Keputusan Kepala BPKP No. Kep-06.00.00-286/K/2001 tanggal 30 Mei 2001.

Perwakilan BPKP mempunyai tugas melaksanakan pengawasan keuangan dan

pembangunan serta penyelenggaraan akuntabilitas di daerah sesuai dengan peraturan

perundang-undangan yang berlaku.

Salah satu bidang yang ada dalam organisasi BPKP dan memiliki peranan

dalam melakukan tugas dan fungsi BPKP memberantas tindak pidana korupsi adalah

Bidang Investigasi. Bidang investigasi yang merupakan salah satu bidang pada

Perwakilan BPKP mempunyai tugas melaksanakan penyusunan rencana, program,

dan pelaksanaan pemeriksaan terhadap indikasi penyimpangan yang merugikan

negara, badan usaha milik negara, dan badan-badan lain yang di dalamnya terdapat

kepentingan pemerintah, pemeriksaan terhadap hambatan kelancaran pembangunan

dan pemberian bantuan pemeriksaan pada instansi penyidik dan instansi pemerintah

lainnya.

Identiknya peranan BPKP khususnya dalam memberantas tindak pidana

korupsi yang dicerminkan dari keberadaan bidang Investigasi adalah karena bidang

investasi ini bertugas melakukan audit investigasi. Audit investigasi adalah audit

untuk mengenali dan mengidentifikasi kasus penyimpangan dalam rangka

pembuktian atas dugaan penyimpangan yang dapat merugikan keuangan negara serta

ketaatannya pada peraturan perundang-undangan yang berlaku. Sedangkan ruang

lingkup audit investigasi adalah kegiatan/perbuatan yang menyebabkan terjadinya

kerugian keuangan/kekayaan negara dan/atau perekonomian negara, termasuk di

kegiatan/perbuatan tersebut dilakukan serta bagaimana cara melakukan

kegiatan/perbuatan tersebut.42

Perwujudan pelaksanaan audit investigasi sebagaimana dimaksudkan tentang

peran BPKP dalam melakukan pemberatasan tindak pidana korupsi dilakukan

berdasarkan informasi yang diperoleh dari:

1. Temuan audit reguler atas adanya penyimpangan yang berindikasi merugikan

keuangan negara. Audit ini dilakukan berdasarkan program kerja pemeriksaan

tahunan BPKP. Pengembangan pendalaman temuan pada audit reguler akan

dilakukan dengan audit investigasi.

2. Pengaduan masyarakat baik yang langsung ditujukan ke BPKP Pusat maupun ke

Perwakilan BPKP Propinsi Sumatera Utara.

3. Permintaan audit investigasi dari instansi pemerintah BUMN dan BUMD.

4. Permintaan audit investigasi dari instansi pemerintah lainnya.

5. Permintaan dari Komisi Pemberantasan Korupsi.

6. Permintaan dari Instansi Penyidik (Kepolisian dan Kejaksaan).Dalam kategori ini

setiap adanya temuan indikasi korupsi yang ditemukan oleh Penyidik Kepolisian

maka audit investigasi tetap dimintakan kepada BPKP.43

42

Ibid., hlm. 6.

43

Dalam ensiklopedia Indonesia disebut korupsi (dari bahasa Latin : corruptio =

penyuapan; corruptore = merusak) gejala di mana para pejabat, badan-badan negara

menyalahgunakan wewenang dengan terjadinya penyuapan, pemalsuan serta ketidak

beresan lainnya.44

Secara harfiah korupsi merupakan sesuatu yang busuk, jahat dan merusak. Hal

ini disebabkan korupsi memang menyangkut segi moral, sifat dan keadaan yang

busuk, jabatan dalam instansia

tau aparatur pemerintah, penyelewengan kekuasaan dalam jabatan karena

pemberian, faktor ekonomi dan politik, serta penempatan keluarga atau golongan ke

dalam kedinasan di bawah kekuasaan jabatannya.

Kartono menjelaskan :

Korupsi adalah tingkah laku individu yang menggunakan wewenang dan jabatan guna mengeruk keuntungan pribadi, merugikan kepentingan umum dan negara. Jadi korupsi demi keuntungan pribadi, salah urus dari kekuasaan, demi keuntungan pribadi, salah urus terhadap sumber-sumber kekayaan negara dengan menggunakan wewenang dan kekuatan-kekuatan formal (misalnya dengan alasan hukum dan kekuatan senjata) untuk memperkaya diri sendiri45

Undang-Undang No. 31 Tahun 1999 tentang Tindak Pidana Korupsi, yang

berlaku terhitung mulai tanggal 16 Agustus 1999 yang kemudian diubah dengan

Undang-Undang No. 20 Tahun 2001 tentang Perubahan Atas Undang- Undang

No.31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi.

44

Evi Hartanti, Tindak Pidana Korupsi, (Jakarta : Sinar Grafika, 2005), hlm. 8.

45

Tujuan dengan diundangkannya Undang-Undang Korupsi ini sebagaimana

dijelaskan dalam konsiderans menimbang diharapkan dapat memenuhi dan

mengantisipasi perkembangan dan kebutuhan hukum bagi masyarakat dalam rangka

mencegah dan memberantas secara lebih efektif setiap tindak pidana korupsi yang

sangat merugikan keuangan, perekonomian negara pada khususnya serta masyarakat

pada umumnya.

Di dalam Pasal 2, 3 dan 4 Undang-Undang Tindak Pidana Korupsi terdapat 3

istilah hukum yang perlu diperjelas, yaitu istilah tindak pidana korupsi, keuangan

negara dan perekonomian negara. Yang dimaksud dengan Tindak Pidana Korupsi

adalah :

- Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan negara atau perekonomian negara.

- Setiap orang yang dengan tujuan menguntungkan diri sendiri atau orang lain atau suatu korporasi, menyalahgunakan kewenangan, kesempatan atau sarana yang ada padanya karena jabatan atau kedudukan yang dapat merugikan keuangan negara atau perekonomian negara (sesuai Pasal 2 dan 3 UU No. 31 Tahun 1999).46

Sedangkan pengertian Keuangan Negara dalam undang-undang ini adalah

seluruh kekayaan negara dalam bentuk apapun baik yang dipisahkan maupun yang

tidak dipisahkan, termasuk didalamnya segala bagian kekayaan negara dan segala hak

dan kewajiban yang timbul karenanya :

46

- Berada dalam penguasaan, pengurusan, dan pertanggungjawaban pejabat lembaga Negara, baik ditingkat pusat maupun ditingkat Daerah.

- Berada dalam penguasaan, pengurusan dan pertanggungjawaban Badan Usaha Milik Negara/Badan Usaha Milik Daerah, Yayasan, Badan Hukum, dan Perusahaan yang menyertakan Modal Negara, atau perusahaan yang menyertakan pihak ketiga berdasarkan perjanjian dengan Negara.47

Batasan mengenai Perekonomian Negara menurut UU tersebut sebagai

berikut : kehidupan perekonomian yang disusun sebagai usaha bersama berdasarkan

asas kekeluargaan atau usaha masyarakat secara mandiri yang didasarkan pasa

kebijakan Pemerintah, baik ditingkat pusat maupun di tingkat Daerah sesuai dengan

ketentuan peraturan perundang-undangan yang berlaku yang bertujuan memberikan

manfaat, kemakmuran dan kesejahteraan kepada seluruh kehidupan rakyat.

Undang-undang bermaksud mengantisipasi atas penyimpangan keuangan atau

perekonomian negara yang dirasa semakin canggih dan rumit. Oleh karenanya tindak

pidana korupsi yang diatur dalam Undang-undang ini dirumuskan seluas-luasnya

sehingga meliputi perbuatan-perbuatan memperkaya diri sendiri atau orang lain atau

suatu korporasi secara melawan hukum.

Dengan rumusan tersebut, perbuatan melawan hukum dalam tindak pidana

korupsi dalam pula mencakup perbuatan-perbuatan tercela yang menurut perasaan

keadilan masyarakat harus dituntut dan dipidana.

47

Perbuatan melawan hukum disini mencakup perbuatan melawan hukum

dalam arti formil maupun materiil yakni meskipun perbuatan tersebut tidak diatur

dalam peraturan perundang-undangan, namun apabila perbuatan tersebut dianggap

tercela karena tidak sesuai dengan rasa keadilan atau norma-norma kehidupan sosial

dalam masyarakat, maka perbuatan tersebut dapat dipidana sesuai Penjelasan Pasal 2

ayat 1 Undang-Undang No. 31 Tahun 1999.

Selanjutnya Tindak pidana korupsi dalam undang-undang ini dirumuskan

secara tegas sebagai tindak pidana formil, hal ini sangat penting untuk pembuktian.

Dengan rumusan formil yang dianut dalam undang-undang ini berarti meskipun hasil

korupsi telah dikembalikan kepada negara, pelaku tindak pidana korupsi tetap

diajukan ke Pengadilan dan tetap di pidana sesuai dengan Penjelasan Pasal 4

Undang-Undang No. 31 Tahun 1999.

Penjelasan dari pasal tersebut adalah dalam hal pelaku tindak pidana korupsi,

melakukan perbuatan yang memenuhi unsur-unsur pasal dimaksud, dimana

pengembalian kerugian keuangan negara atau perekonomian negara, yang telah

dilakukan tidak menghapuskan pidana si pelaku tindak pidana tersebut. Pengembalian

kerugian keuangan negara atau perekonomian negara tersebut hanya sebagai bahan

pertimbangan bagi Hakim yang mengadili, apakah akan meringankan hukuman

Pidana bagi pelaku / terdakwanya

Dalam undang-undang ini juga diatur perihal korporasi sebagai subyek tindak

pidana korupsi yang dapat dikenakan sanksi pidana dimana hal ini tidak diatur

Undang-Undang No. 3 Tahun 1971.

Undang-undang ini bertujuan dalam memberantas tindak pidana korupsi

memuat ketentuan-ketentuan pidana yang berbeda dengan undang-undang

sebelumnya, yaitu menentukan ancaman pidana minimum khusus, pidana denda yang

lebih tinggi, dan ancaman pidana mati yang merupakan pemberatan pidana. Selain itu

undang-undang ini memuat juga pidana penjara bagi pelaku tindak pidana korupsi

yang tidak membayar pidana tambahan berupa uang pengganti kerugian negara sesuai

dengan Pasal 18.

Pengertian Pegawai Negeri dalam undang-undang ini juga disebutkan yaitu

orang yang menerima gaji atau upah dari korporasi yang mempergunakan modal atau

fasilitas dari negara atau masyarakat. Fasilitas yang dimaksud adalah perlakuan

istimewa yang diberikan dalam berbagai bentuk, misalnya bunga pinjaman yang tidak

wajar, harga yang tidak wajar, pemberian izin yang eksklusif, termasuk keringanan

bea masuk atau pajak yang bertentangan dengan peraturan perundang-undangan yang

berlaku.

Kemudian apabila terjadi tindak pidana korupsi yang sulit pembuktiannya,

maka dibentuk tim gabungan yang dikoordinasikan oleh Jaksa Agung RI. Sedangkan

proses penyidikannya dan penuntutannya dilaksanakan sesuai dengan peraturan

perundang-undangan yang berlaku. Hal ini dimaksudkan dalam rangka meningkatkan

efisiensi waktu penanganan tindak pidana korupsi dan sekaligus perlindungan hak

asasi manusia dari tersangka atau terdakwa (sesuai dengan Pasal 26 dan Pasal 27 UU

Dalam rangka memperlancar proses penyidikan, penuntutan, dan pemeriksaan

tindak pidana korupsi, undang-undang ini mengatur kewenangan penyidik penuntut

umum atau hakim sesuai dengan tingkat penanganan perkara untuk dapat langsung

meminta keterangan tentang keadaan keuangan tersangka atau terdakwa kepada Bank

dengan mengajukan hal tersebut kepada Gubernur Bank Indonesia dapat dibaca pada

Pasal 29 tentang rahasia Bank.

Sebelum suatu bangsa melakukan suatu tindakan untuk penanggulangan

korupsi, ada baiknya apabila terlebih dahulu pemerintah dari bangsa yang

bersangkutan mencari lebih dahulu faktor-faktor apa sebenarnya yang menyebabkan

atau yang mendorong timbulnya korupsi di negara tersebut, sehingga nantinya

tindakan yang diambil tersebut merupakan tindakan yang tepat.

Apabila kita merenungkan sejenak untuk memikirkan apakah sebenarnya

yang menyebabkan timbulnya korupsi itu di negara kita ini. Untuk itu penulis

memberanikan diri untuk memberi jawaban.

Tindak korupsi bukanlah peristiwa yang berdiri sendiri. Perilaku korupsi

menyangkut berbagai hal yang sifatnya kompleks. Faktor-faktor penyebabnya bisa

dari internal pelaku-pelaku korupsi, juga berasal dari situasi lingkungan yang

kondusif bagi seseorang untuk melakukan korupsi.

Menurut Sarlito W. Sarwono dalam berita yang ditulis oleh Masyarakat

Transparansi Indonesis, tidak ada jawaban yang persis, tetapi ada dua hal yang jelas,

yakni :

2. Rangsangan dari luar (dorongan teman-teman, adanya kesempatan, kurang

kontrol dan sebagainya. 48

Andi Hamzah dalam disertasinya menginventarisasikan beberapa penyebab

korupsi, yakni :

a. Kurangnya gaji pegawai negeri dibandingkan dengan kebutuhan yang makin meningkat;

b. Latar belakang kebudayaan atau kultur Indonesia yang merupakan sumber atau sebab meluasnya korupsi;

c. Manajemen yang kurang baik dan kontrol yang kurang efektif dan efisien, yang memberikan peluang orang untuk korupsi;

d. Modernisasi pengembangbiakan korupsi 49

Analisa yang lebih detil lagi tentang penyebab korupsi diutarakan oleh Badan

Pengawasan Keuangan dan Pembangunan (BPKP) dalam bukunya berjudul "Strategi

Pemberantasan Korupsi," antara lain :

1. Aspek Individu Pelaku a. Sifat tamak manusia

Kemungkinan orang melakukan korupsi bukan karena orangnya miskin atau penghasilan tak cukup. Kemungkinan orang tersebut sudah cukup kaya, tetapi masih punya hasrat besar untuk memperkaya diri. Unsur penyebab korupsi pada pelaku semacam itu datang dari dalam diri sendiri, yaitu sifat tamak dan rakus.

48

Masyarakat Transparansi Indonesia, http://www.transparansi.ot.id, Diakses tanggal 22 Juni

2007, hal. 1.

49

b. Moral yang kurang kuat

Seorang yang moralnya tidak kuat cenderung mudah tergoda untuk melakukan korupsi. Godaan itu bisa berasal dari atasan, teman setingkat, bawahanya, atau pihak yang lain yang memberi kesempatan untuk itu. c. Penghasilan yang kurang mencukupi

Penghasilan seorang pegawai dari suatu pekerjaan selayaknya memenuhi kebutuhan hidup yang wajar. Bila hal itu tidak terjadi maka seseorang akan berusaha memenuhinya dengan berbagai cara. Tetapi bila segala upaya dilakukan ternyata sulit didapatkan, keadaan semacam ini yang akan memberi peluang besar untuk melakukan tindak korupsi, baik itu korupsi waktu, tenaga, pikiran dalam arti semua curahan peluang itu untuk keperluan di luar pekerjaan yang seharusnya.

d. Kebutuhan hidup yang mendesak

Dalam rentang kehidupan ada kemungkinan seseorang mengalami situasi terdesak dalam hal ekonomi. Keterdesakan itu membuka ruang bagi seseorang untuk mengambil jalan pintas diantaranya dengan melakukan korupsi.

e. Gaya hidup yang konsumtif

Kehidupan di kota-kota besar acapkali mendorong gaya hidup seseong konsumtif. Perilaku konsumtif semacam ini bila tidak diimbangi dengan pendapatan yang memadai akan membuka peluang seseorang untuk melakukan berbagai tindakan untuk memenuhi hajatnya. Salah satu kemungkinan tindakan itu adalah dengan korupsi.

f. Malas atau tidak mau kerja

Sebagian orang ingin mendapatkan hasil dari sebuah pekerjaan tanpa keluar keringat alias malas bekerja. Sifat semacam ini akan potensial melakukan tindakan apapun dengan cara-cara mudah dan cepat, diantaranya melakukan korupsi.

g. Ajaran agama yang kurang diterapkan

Indonesia dikenal sebagai bangsa religius yang tentu akan melarang tindak korupsi dalam bentuk apapun. Kenyataan di lapangan menunjukkan bila korupsi masih berjalan subur di tengah masyarakat. Situasi paradok ini menandakan bahwa ajaran agama kurang diterapkan dalam kehidupan.

2. Aspek Organisasi

a. Kurang adanya sikap keteladanan pimpinan

Posisi pemimpin dalam suatu lembaga formal maupun informal mempunyai pengaruh penting bagi bawahannya. Bila pemimpin tidak bisa memberi keteladanan yang baik di hadapan bawahannya, misalnya berbuat korupsi, maka kemungkinan besar bawahnya akan mengambil kesempatan yang sama dengan atasannya.

b. Tidak adanya kultur organisasi yang benar

Apabila kultur organisasi tidak dikelola dengan baik, akan menimbulkan berbagai situasi tidak kondusif mewarnai kehidupan organisasi. Pada posisi demikian perbuatan negatif, seperti korupsi memiliki peluang untuk terjadi.

c. Sistim akuntabilitas yang benar di instansi pemerintah yang kurang memadai

Pada institusi pemerintahan umumnya belum merumuskan dengan jelas visi dan misi yang diembannya dan juga belum merumuskan dengan tujuan dan sasaran yang harus dicapai dalam periode tertentu guna mencapai misi tersebut. Akibatnya, terhadap instansi pemerintah sulit dilakukan penilaian apakah instansi tersebut berhasil mencapai sasaranya atau tidak. Akibat lebih lanjut adalah kurangnya perhatian pada efisiensi penggunaan sumber daya yang dimiliki. Keadaan ini memunculkan situasi organisasi yang kondusif untuk praktik korupsi.

d. Kelemahan sistim pengendalian manajemen

Pengendalian manajemen merupakan salah satu syarat bagi tindak pelanggaran korupsi dalam sebuah organisasi. Semakin longgar/lemah pengendalian manajemen sebuah organisasi akan semakin terbuka perbuatan tindak korupsi anggota atau pegawai di dalamnya.

e. Manajemen cenderung menutupi korupsi di dalam organisasi

Pada umumnya jajaran manajemen selalu menutupi tindak korupsi yang dilakukan oleh segelintir oknum dalam organisasi. Akibat sifat tertutup ini pelanggaran korupsi justru terus berjalan dengan berbagai bentuk. 3. Aspek Tempat Individu dan Organisasi Berada

a. Nilai-nilai di masyarakat kondusif untuk terjadinya korupsi Korupsi bisa ditimbulkan oleh budaya masyarakat. Misalnya, masyarakat menghargai seseorang karena kekayaan yang dimilikinya. Sikap ini seringkali membuat masyarakat tidak kritis pada kondisi, misalnya dari mana kekayaan itu didapatkan.

b. Masyarakat kurang menyadari sebagai korban utama korupsi Masyarakat masih kurang menyadari bila yang paling dirugikan dalam korupsi itu masyarakat. Anggapan masyarakat umum yang rugi oleh korupsi itu adalah negara. Padahal bila negara rugi, yang rugi adalah masyarakat juga karena proses anggaran pembangunan bisa berkurang karena dikorupsi.

c. Masyarakat kurang menyadari bila dirinya terlibat korupsi Setiap korupsi pasti melibatkan anggota masyarakat. Hal ini kurang disadari oleh masyarakat sendiri. Bahkan seringkali masyarakat sudah terbiasa terlibat pada kegiatan korupsi sehari-hari dengan cara-cara terbuka namun tidak disadari.