KEBIJAKAN PERTANGGUNGJAWABAN KORPORASI

DALAM TINDAK PIDANA KORUPSI

DI INDONESIA

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk

Melengkapi Sebagian Persyaratan guna Memperoleh Derajat Sarjana SI

dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret Surakarta

Oleh:

Tina Indri Puspita

NIM. E 0006037

FAKULTAS HUKUM

BAB I. PENDAHULUAN

A. Latar Belakang

Pembangunan nasional sebagaimana diamanatkan UUD 1945 adalah pembangunan manusia yang seutuhnya, implementasinya adalah pembangunan disegala bidang dalam rangka mewujudkan kesejaht eraan m asyarakat Indonesia. Namun upaya

menuju kearah t ersebut bukanlah perkara mudah, prakt eknya di lapangan banyak rint angan yag harus dihadapi oleh pem erintahan dalam upaya mew ujudkan cit a-cita t ersebut .

Pembangunan nasional selain dapat meningkat kan kesejahteraan masyarakat juga

menyebabkan perubahan kondisi sosial masyarakat yang berdampak negat if. Dampak perubahan t ersebut diantaranya adalah meningkatnya kecenderungan t erjadi tindak pidana yang dapat meresahkan kehidupan masyarakat. Salah satunya adalah meningkatnya t indak pidana korupsi, peningkatan tindak pidana korupsi terjadi kareana sifat dasar manusia yang

selalu merasa kurang atas apa yang ia peroleh, sifat dasar t ersebut m emicu perilaku korup.

Indeks persepsi korupsi Indonesia menempati po sisi kelima dari 10 negara ASEAN. Tahun 2009 berdasarkan Transparency Int ernat ional Indonesia (TII), skor Indonesia

mencapai 2,8 atau naik dari t ahun lalu sebesar 2,6. Dengan demikian posisi Indonesia berada di bawah langsung Thailand yang mencapai skor 3,4 menempat i posisi ke-4,

kemudian M alaysia dengan skor 4,5 berada di posisi ke-3, Brunei Darussalam dengan skor 5,5 menempat i posisi ke-2 dan posisi t eratas dipegang oleh Singapura dengan skor 9,2.

Sedangkan posisi d i bawah Indonesia ant ara lain Vietnam yang memiliki skor 2,7 m enempati posisi ke-6, disambung Filipina dengan skor 2,4 menempat i po sisi ke-7, Kamboja memiliki skor 2 dengen peringkat ke-9, Laos skor 2 berada di posisi ke-9 dan posisu buncit dit empati

oleh M yanmar dengan skor 1,4. Indeks persepsi korupsi (IPK) tahun 2009 berdasarkan Transparency Internat ional mengukur skala persepsi korupsi dengan skala 0 berart i

korup (paling bersih) (htt p:/ / w w w .solopos.com/ 2009/ channel/ nasional/

indonesia-peringkat-ke-lima-t ingkat-korupsi-di-asean-8184, 14 M aret 2010 pukul 20.04).

Pemberant asan korupsi sebenarnya sudah dilaksanakan sejak proklamasi pada t ahun 17 Agustus 1945 pemerint ah t elah berupaya untuk melakukan penangulangan

t erhadap korupsi. Hal ini t erbukt i dengan diundangkan Kitab Undang-Undang Hukum Pidana (KUHP) dengan Undang-Undang Nomor 1 Tahun 1946 t entang Peraturan Hukum Pidana

untuk seluruh w ilayah Republik Indonesia. Dalam Undang-Undang t ersebut masalah Korupsi telah diat ur dalam Buku II Ban XXVIII KUHP. Walaupun dalam rumusan t ersebut

belum dikenal dengan kejahatan korporasi t et api baru dikenal dengan ist ilah kejahatan jabatan.

Upaya pemerintah dalam memberantas korupsi terus berlanjut dengan Peraturan Penguasa M iliter tanggal 9 Apr il 1957 Nomo r Prt/ PM / 06/ 1957, tanggal 27 M ei

1957 Nom or Prt / PM / 03/ 1957, dan tanggal 1 Juli 1971 Nomor Prt / PM / 011/ 1957 sampai dengan dikeluarkannya Undang-Undang Nomo r 3 Tahun 1971 Tentang Pemberantasan Tindak Pidana Korupsi (Andi Ham zah, 2007: 41).

Di era reformasi sesuai dengan perkembangan jaman, semangat pemberantasan

korupsi dan kompleksitas masalah perekonomian pemerint ah juga membuat payung hukum lainnya, baik dalam bent uk inst ruksi pr esiden maupun keputusan pr esiden (keppr es). Pemerint ah bersama-sama dengan pihak legislat if juga menyusun berbagai perat uran yang

berkaitan dengan Tindak Pidana Korupsi Tersebut, ant ara lain sebagai berikut : Tap M PR Nom or XI / M PR/ 1998 Tent ang Penyelenggaran Negara yang Bersih dan Bebas Korupsi,

Kolusi, Nepotisme, Undang-Undang Nomor 28 Tahun 1999 tant ang Penyelenggaran Negara yang Bersih dan Bebas Krupsi, Kolusi, Nepot ism e (Lembaran Negara Republik Indonesia

Tahun 1999 Nomor 75, Tambahan Lembaran Negar RI Nomor 3851), Undang-Undang Nom or 31 Tahun 1999 Tentang Pemberant asn Tindak Pidana Korupsi (Lembaran Negara

Nom or 3874) yang t elah m engubah Undang-Undang Nomor 3 Tahun 1971, Undang-Undang

Nom or 20 Tahun 2001 Tentang Perubahan atas Undang-Undang Nomor 31 Tahun 1999 Tent ang Pemberant asan Tindak Piaan Korupsi (Lembaran Negar Republik Indonesia Tahun

2001 Nomor 134 Tambahan Lembaran Negara Indonesia Nomor 4150).

Banyaknya instrum ent hukum untuk menjerat pelaku korupsi pemerintah juga

banyak membentuk t im kerja ant i korupsi. Di aw al Orde Baru melalui Keppres 228/ 1967

t ertanggal 2 Desember 1967, Soeharto membent uk Tim Pemberant asan Korupsi yang diket uai M ayjen TNI Purno Sut opo Jowono. Tim ini bert ugas membantu pemerintah dalam

upaya memberant as korupsi dengan tindakan represif dan preventif. Hasilnya membaw a kepala Dolog Baduadji ke meja hijau. Tidak puas dengan hasil kerja tim tersebut, Presien Soehart o menerbit kan t im baru yang bernama Komisi empat dengan Keppres 12/ 1970 yang diket uai Wilopo. Setelah it u berturut -t urut dibent uk Tim Operasi Tertib melalaui Inpres

9/ 1977 , dan Tim Pemberant asan Korupsi yang Dipimp in oleh JB. Sumarlin pada tahun 1982 (ht tp:/ / w w w .seput ar.indonesia.com/ opinisore, 17 M aret 2010 pukul 13.56).

Hasilnya secara perlahan memang terjadi peningkatan secara kualit as dan kuantit as pengungkapan dan penanganan kasus korupsi. Namun demikian hasil t ersebut

dirasa belum memadahi, masih jauh dari harapan mengingat banyaknya perangkat hukum

yang t elah dip ersiapkan t ersebut belum t erpakai secara opt imal. Pemberant asan korupsi t erkesan t ebang pilih, hanya berlaku pada pelaku yang t idak lagi berada dalam lingkaran kekuasaan. Sedangkan di sisi lain belum menyent uh mereka yang berada di lingkaran

kekuasaan. Hal ini juga masih disayangkan, dan belum diberi perhat ian yang cukup yakni hingga saat ini belum ada korporasi yang dijerat sebagai pelaku t indak pidana korupsi.

Korupsi yang t erjadi di negara kita ini tidak hanya terbatas dilakukan oleh subyek

hukum perorangan, tetapi dilakukan oleh suatu badan atau korporasi. Namun selama ini t indak pidana korupsi yang dilakukan korporasi t idak dapat dijangkau oleh hukum negara

Pidana Korupsi tidak mengatur korporasi sebagai subyek hukum tindak pidana korupsi.

Dengan adanya hal it u korporasi dapat leluasa melakukan prakt ek korupsi t anpa adanya rasa t akut t erjerat sanksi hukum .

Korporasi sebagai subyek tindak pidana, terutama berkembang dengan adanya kejahatan yang menyangkut korporasi sebagai subyek tindak pidana, yang disebabkan

adanya pengaruh perkembangan perekonom ian nasional yang semakin pesat . Di Indonesia

dalam perundang-undangannya baru muncul dan dikenal badan hukum atau korpo rasi sebagai subyek hukum t indak pidana pada tahun 1951, yaitu dalam Undang-Undang

Penimbunan Barang –barang dan mulai dikenal secara luas dalam Undang-Undang Nomor 7 Drt Tahun 1955 Tent ang Tindak Pidana Ekonom i. Selanjutnya terdapat dalam Undang-Undang Nomor 31 Tahun 1999 sebagaiman t elah d iubah dengan Undang-Undang-Undang-Undang Nomor 20 Tahun 2001 Tent ang Pemberantasan Tindak Pidana Korupsi, Undang-Undang Nomor 25

Tahun 2003 Tent ang Tindak Pidana Pencucian Uang, dan Peraturan perundangan lainnya.

Dengan digant inya Undang-Undang Nomor 3 Tahun 1971 Tent ang Pemberantasan Tindak Pidana Korupsi dengan Undang-Undang Nomor 31 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001 Tentang Pemberantasan Tindak

Pidana Korupsi sangat lah t epat, mengingat Undang-Undang Nomo r 3 Tahun 1971 tentunya t idak relevan lagi dengan perkembangan kejahatan yang semakin cangih t ermasuk dalam

bidang korupsi ini. Jika dibandingkan kententuan dalam pasal-pasal mengenai tindak pidana korupsi antara Undang-Undang Nomor 3 Tahnun 1971 dengan Undang-Undang Nomor 31

Tahun 1999 sebagaimana t elah diubah dengan Undang-Undang Nomor 20 Tahun 2001 t erdapat perbedaan dan perbedaan it u sangat mendasar di dalamnya, di mana dalam

Undang-Undang Nomor 3 Tahun 1971 yang menjadi subyek hukumnya hanyalah sebatas subyek hukum manusia (natural person), yakni terbat as para pegawai negeri. Akan t etapi, set elah di undangkannya Undang-Undang Nomo r 31 Tahun 1999 sebagaimana t elah diubah

dengan Undang-Undang Nomor 20 Tahun 2001 maka subyek hukum t indak pidana korupsi diperluas, tidak lagi hanya terbatas pada orang (nat ural person) dalam art ian manusia, juga

Pert imbangan lain atas perubahan substansi mengenai subyek hukum t indak pidana korupsi menurut Undang-Undang Nomor 3 Tahun 1971 menjadi Undang-Undang Nom or 31 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun

2001 Tent ang Pemberantasan Tindak Pidana Korupsi adalah karena kejahatan korupsi di Indonesia sekarang ini t idaklah lagi dilakukan oleh manusia sebagai subyek hukum, melainkan juga dilakukan oleh suat u korporasi (baik yang berbadan hukum maupun yang

t idak berbadan hukum) sebagai subyek t indak pidana yang belum t ersent uh hukum.

At as dasar uraian tersebut diatas dengan dit erimanya korporasi sebagai subyek t indak pidana, penelit i tert arik unt uk menyusun penulisan hukum dengan judul :

“KEBIJAKAN PERTANGGUNGJAW ABAN KORPORASI DALAM TINDAK PIDANA KORUPSI DI INDONESIA”

B. Rumusan M asalah

Perumusan masalah yang tegas dapat menghindari pengumpulan data yang t idak

diperlukan, sehingga penelit ian akan lebih t erarah pada tujuan yang ingin dicapai. Perumusan masalah digunakan unt uk mengetahui dan menegaskan masalah-masalah apa yang hendak dit elit i, yang dapat memudahkan penulis dalam mengumpulkan, menyusun,

dan menganalisis data. Unt uk mempermudah dalam pembahasan permasalahan yang dit elit i maka penulis merumuskan masalah sebagai berikut :

1. Bagaimanakah pengat uran pertanggungjawaban korporasi dalam tindak pidana korupsi

Undang-Undang Nomor 20 Tahun 2001 Tent ang Pemberant asan Tindak Pidana Korupsi

?

2. Bagaimana sanksi t erhadap korporasi yang telah m elakukan t indak pidana korupsi?

C. Tujuan Penelitian

Tujuan merupakan t arget yang ingin dicapai sebagai pemecahan at as berbagai

masalah yang dit elit i (t ujuan obyekt if) dan unt uk memenuhi kebutuhan perorangan (tujuan

subyektif). Tujuan penelitian diperlukan karena berkaitan erat dengan perumusan masalah dalam penelitian unt uk memberikan arah yang tepat dalam penelit ian, sehingga penelit ian

dapat berjalan sesuai dengan apa yang dikehendaki. Tujuan dari penelit ian ini adalah:

1. Tujuan obyekt if

a. Untuk memperoleh data dan informasi sebagai bahan utama dalam penyusunan penulisan hukum guna memenuhi persyarat an akademis bagi set iap mahasisw a dalam meraih gelar kesarjanaaan dalam bidang Ilmu Hukum di Fakultas Hukum

Universit as Sebelas M aret Surakart a.

b. Untuk mendalami teori dan ilmu pengetahuan hukum Pidana yang diperoleh selama

menempuh kuliah di Fakult as Hukum Universit as Sebelas M aret Surakarta 2. Tujuan subyektif

a. Untuk memperoleh data dan informasi sebagai bahan utama dalam penyusunan penulisan hukum guna memenuhi persyarat an akademis bagi set iap mahasisw a dalam meraih gelar kesarjanaaan dalam bidang Ilmu Hukum di Fakultas Hukum

Universit as Sebelas M aret Surakart a.

b. Untuk mendalami teori dan ilmu pengetahuan hukum Pidana yang diperoleh selama menempuh kuliah di Fakult as Hukum Universit as Sebelas M aret Surakarta.

D. M anfaat Penelitian

a. M emberikan sumbangan pemikiran di bidang ilmu hukum pada umumnya,

khususnya hukum pidana dalam kaitannya dengan pert anggungjaw aban korpo rasi dalam tindak pidana korupsi di Indonesia.

b. Penelit ian ini merupakan lat ihan dan pembelajaran dalam menerapkan t eori yang diperoleh, sehingga dapat menambah pengetahuan, pengalaman dan dokumentasi

ilm iah. 2. M anfaat prakt is

a. M enambah ilmu penetahuan dan pengalaman bagi peneliti dalam t eori dan prat ik

penelit ian ilmiah dibidang ilmu hukum.

b. M eningkat kan wawasan dalam pengembangan pengetahuan hasil peneliti pada

permasalahan yang dit eliti dan dapat dipergunakan sebagai bahan t ambahan penget ahuan bagi para pihak yang terkait dengan permasalahan dalam penelit ian ini.

E. M et ode Penelitian

Penelit ian adalah suatu usaha unt uk menemukan, mengembangkan dan menguji kebenaran suatu pengetahuan, gejala atau hipot esa, usaha mana yang dilakukan dengan menggunakan met ode ilmiah (Sut r isno Hadi 1984: 4). Dengan demikian pengert ian met ode

ilm iah adalah suat u cara yang teratur dan terpikir secara runt ut dan baik dengan menggunakan met ode ilmiah yang bert ujuan menemukan, mengembangkan maupun guna

menguji kebenaran maupun ket idakbenaran dari suatu pengetahuan, gejala atau hipot esa. Adapun perincian mengenai met ode yang penelit i gunakan dalam penelit ian ini adalah:

Jenis penelit ian yang penulis gunakan dalam penyusunan penulisan hukum ini adalah penelit ian hukum normatif atau penelitian hukum kepustakaan, yait u penelit ian hukum yang dilakukan dengan cara menelit i bahan pustaka atau dat a sekunder yang

t erdiri dari bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier. Bahan-bahan tersebut disusun secara sistemat ik, dikaji dan kemudian ditarik suat u kesimpulan dalam hubungannya dengan masalah yang dit elit i (Soerjono Soekanto,

2006: 52).

2. Sifat Penelit ian

Penelit ian ini bersifat deskript if, yait u suatu penelit ian yang memberikan data

set elit i mungkin tent ang manusia, keadaan atau gejala-gajala lainnya. M enurut Soerjono Soekanto, maksud penelit ian bersifat deskriftif ini adalah untuk mempertegas hipot

esa-hipotesa, agar dapat membantu dalam mempertegas t eori atau dalam kerangka menyusun teori baru (Soerjono Soekanto 2006: 12).

3. Pendekatan Penelitian

M enurut Peter M ahmud M arzuki, pendekatan dalam penelit ian hukum

t erdapat beberapa pendekatan, yait u pendekatan undang-undang (statute approach), pendekatan kasus (case approach), pendekatan hist ories (historical approach),

pendekatan konsept ual (concept ual approach) (Pet er M ahmud M arzuki, 2005:93).

Dari keempat pendekatan tersebut , pendekatan yang relevan dengan penelit ian hukum ini adalah pendekatan undang-undang (st at ue approach) adalah pendekatan dengan menggunakan regulasi dan legislasi, dimana dalam penelitian ini regulasi yang

t elah diubah dengan Undang-Undang Nomor 20 Tahun 2001 Tent ang Pemberantasan

Tindak Pidana Korupsi.

4. Jenis dan Sumber Data Penelit ian

Adapun jenis data yang digunakan dalam penelit ian ini adalah data sekunder. Data sekunder adalah data yang t idak secara langsung diperoleh dari lapangan, t et api diperoleh dari st udi kepust akaan, berupa buku-buku, dokumen-dokum en, laporan-laporan, majalah, peraturan perundang-undangan, surat kabar, sumber-sumber lain yang berkaitan dengan permasalahan yang dit eliti dan segala sesuat u yang berhubungan dengan obyek penelit ian (Soerjono Soekant o, 2006:14).

Sumber data sekunder dalam penelit ian normatif ini adalah :

a. Bahan Hukum Primer itu send iri berupa peraturan perundang-undangan yait u

Undang Nomor 31 Tahun 1999 sebagaimana t elah diubah dengan Undang-Undang Nomor 20 Tahun 2001 Tentang Pemberant asan Tindak Pidana Korupsi.

b. Bahan Hukum Sekunder terdiri dari buku-buku referensi, jurnal-jurnal hukum yang t erkait , dan media massa yang mengulas t ent ang pengaturan pertanggungjawaban

korporasi dalam t indak pidana korupsi serta problem yuridis penerapan sanksi korporasi yang melakukan t indak pidana korupsi.

c. Bahan Hukum Tersier t erdiri dari bahan int ernet, Kamus Besar Bahasa Indonesia,

Kamus Hukum, dan sebagainya.

5. Teknik Pengumpulan data

Kegiatan pengumpulan data dalam penelit ian ini adalah dengan cara pengumpulan (dokumentasi) dat a sekunder berupa peraturan perundangan, art ikel

pustaka at au collect ing by library un tuk menggumpulkan dan menyusun dat a yang

diperlukan.

6. Teknik Analisis Data

Analisis data merupakan langkah selanjutnya unt uk mengolah hasil penelt ian

menjadi suatu laporan. Analisis dat a adalah proses pengorganisasian dan pengurutan data dalam pola, kategori dan uraian dasar sehingga akan dapat ditemukan tema dan dapat dirumuskan hipot esis kerja sepert i yang disaran kan oleh dat a (Lexy J. M oleong,

1993:103).

Dalam penelit ian ini, penelit i menggunakan t eknik analisis data kualit at if yait u dengan mengumpulkan data, mengkualifikasikan kemudian menghubungkan dengan

t eori yang berhubungan dengan masalah dan menarik kesimpulan unt uk menentukan hasil. Analisis dat a merupakan langkah selanjutnya untuk mengolah hasil penelit ian

menjadi suat u laporan.

F. Sistematika Penelitian Hukum

Untuk mempermudah pemahaman mengenai pembahasan dan memberikan gambaran mengenai sistemat ika penelitian hukum yang sesuai dengan aturan dalam penelit ian hukum , maka penulis menjabarkannya dalam bent uk sist emat ika penelit ian hukum yang t erdiri dari

4 (empat) bab dimana t iap-t iap bab terbagi dalam sub-sub bagian yang dimaksudkan untuk memudahkan pemahaman terhadap keseluruhan hasil penelitian. Adapun penulis

menyususn sist emat ika penelit ian hukum sebagai berikut :

Dalam bab ini menguraikan t entang Lat ar Belakang M asalah,

Perumusan M asalah, Tujuan Penelit ian, M anfaat Penelit ian, M et ode Penelit ian Hukum dan Sist ematika Penelitian Hukum

Bab II : TINJAUAN PUSTAKA

Dalam bab ini akan d ibahas kajian pustaka berkaitan dengan judul dan

masalah yang ditelit i yang akan memberikan landasan/ kerangka t eori serta diuraikan mengenai kerangka pemikiran. Tinjauan pustaka ini t erdiri dari Tinjauan t entang hukum pidana, Tinjaun tentang t indak

pidana. Tinjauan t entang pertanggungjawabn pidana, Tinjauan t ent ang korupsi, Tinjauan t ent ang korporasi. Selain itu untuk

memudahkan pemahaman alur berpikir, maka di dalam bab ini juga disertai denganKerangka Pemikiran.

Bab III : HASIL PENELITIAN DAN PEM BAHASAN

Bab ini akan menguraikan hasil dari penelit ian yang membahas t ent ang kebijakan pengaturan pertanggungjaw aban korporasi

berdasarkan Undang-Undang Nomor 31 Tahun 1999 sebagaiman t elah diubah dengan Undang-Undang Nomo r 20 Tahun 2001 Tent ang

Pemberant asan Tindak Pidana Korupsi, serta menguraikan sanksi t erhadap korporasi yang telah m elakukan t indak pidana korupsi.

Bab IV : PENUTUP

Dalam bab ini akan diuraikan simpulan dari hasil pembahasan dan saran-saran m engenai permasalahan yang ada.

BAB II. TIN JAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Tentang Hukum Pidana

a. Pengertian Hukum Pidana

Berbagai penulis telah mencoba unt uk membuat rumusan-rumusan hukum

pidana. Kata-kata hukum pidana merupakan kata-kat a yang mempunyai lebih dari satu pengert ian, maka dapat dimengert i bahwa t idak ada satu kata pun rumusan-rumusan

yang ada, yang dapat dianggap sebagai rumusan yang sempurna yang dapat diberlakukan secara umum (P.A.F. Lamintang, 1997:1).

Para ahli pidana memiliki pendapat yang berbeda dalam mendifinisikan hukum

pidana, antara lain:

1) M oeljatno

Hukum pidana adalah bagian daripada keseluruhan hukum yang berlaku disuatu negara, yang mengadakan dasar-dasar dan aturan-aturan unt uk:

a) M enent ukan perbuatan-perbuatan mana yang t idak boleh dilakukan, yang dilarang, dengan disert ai ancaman atau sanksi (sic) yang berupa pidana t ertent u bagi barang siapa melanggar larangan tersebut

b) M enent ukan kapan dan dalam hal-hal apa kepada mereka yang telah melanggar larangan-larangan itu dapat dikenakan atau dijatuhi pidana sebagaimana yang telah diancamkan

c) M enent ukan dengan cara bagaimana pengenaan pidana it u dapat dilaksanaakan apabila ada orang yang disangka telah melanggar larangn t ersebut .

M oeljatno merumuskan hukum pidana mat erial pada but ir a, dan b, sedangkan hukum pidana formil pada but ir c. M oeljatno merumuskan hukum pidana materiil dengan memisahkan perumusan t indak pidana dan sanksinya pada butir a sedangkan pertanggungjawabannya pada butir b (M oeljat no, 2000:1).

2) Prof. Simons

M endifinisikan pengertian hukum pidana adalah:

b) Keseluruhan peraturan yang menetapkan syarat-syarat untuk penjatuhan pidana, dan

c) Keseluruhan ket ent uan yang memberikan dasar unt uk penjatuhan pidana (Sudart o, 1990:9).

3) Prof. Van Hamel

Hukum pidana adalah dasar dan aturan yang dianut oleh suatu negara dalam kewajibannya untuk menegaakn hukum, yakni dengan m elarang apa yang bert entangan dengan hukum (on recht) dan mengenakan suatu nestapa (penderitaan kepada yang m langgar larangan t ersebut) (Sudart o, 1990:10).

4) Prof. M ezger

Dalam bukunya St rafrecht Allgemeniner Teil 4e aulf 1952 pag 4. Disit u dikatakan bahwa hukum pidana adalah semua aturan-aturan hukum (die jenigge

rechtsnorm en) yang menentukan (menghubungkan) suatu pidana sebagai akibat hukum (rechfolge) kepada suatu perbuatan yang telah dilakukan” (M oeljat no, 2000:7).

5) Prof. Pompe

Dalam Hadboek Nederlans St raf rechat 4e dr 1953. hukum pidana adalah semua perbuatan apa yang seharusnya dijatuh i pidana, dan apakah macam-macamnya pidana it u” (M oeljatno , 2000:7).

Walaupun t iap-t iap ahli mempunyai definisi yang berbeda, t et api t erdapat

kesamaan dalam definisi hukum pidana. Hukum pidana it u mengatur apa yang seharusnya dilakukan dan apa yang dilarang dan apabila melanggar akan dapat

dijatuhi pidana. Secara substant if hukum pidana mencangkup seluruh kejahatan

(crim e), t indak pidana (criminal act ), niat jahat (m ens rea/ crim inal intent ), kemampuan melakukan t indak pidana/ kejahatan (capacit y t o commit crim e), pembebasan dari pertanggungjawaban pidana (exem t ion from criminal liabilit y/ criminal responsibility), pelaku t indak pidana (parties t o crime), dan seluruh unsur-unsur at au karakt erist ik dari tindak pidana.

2. Tinjauan Tentang Tindak Pidana

Ist ilah t indak pidana berasal dari ist ilah yang dikenal dalam hukum pidana

Belanda yait u “ st afbaar feit” . Secara lit erlijk kata st raf art inya pidana, baar artinya dapat atau boleh dan feit adalah perbuatan. Dalam kait annya dengan istilah st rafbaar feit

secara ut uh , st raf diterjemahkan dengan kata hukum, padahal lazimnya hukum t erjemahan dari recht. Untuk kat a baar ada dua istilah yakni boleh dan dapat.

Sedangkan untuk feit ada empat ist ilah yaitu tindak, perist iw a, pelanggaran, dan perbuatan (Adami Chazaw i, 2002 : 69).

b.

Pengertian Tindak Pidana

Para ahli hukum mempunyai pandangan sendiri dalam memberikan pengert ian mengenai tindak pidana. M enurut Adami Chazaw i, mereka t erbagi ke dalam 2 (dua) pandangan, yait u pandangan dualisme dan monism e. Pandangan dualism e adalah

pandangan yang memisahkan ant ara perbuat an dan orang yang melakukan. Beberapa ahli hukum yang menganut pandangan dualisme memberikan definisi t indak pidana

sebagai berikut :

1.

Moeljatno mendefinisikan tindak pidana sebagai perbuatan pidana yaitu

perbuatan yang dilarang oleh suatu aturan hukum larangan mana disertai

ancaman (sanksi) yang berupa pidana tertentu, bagi barang siapa yang

melanggar larangan tersebut.

2.

Menurut Pompe strafbaar feit sebenarnya tidak lain dari suatu tindakan yang

menurut rumusan undang-undang dinyatakan sebagai tindakan yang dapat

dihukum.

3.

Vos memberikan definisi strafbaar feit adalah suatu kelakuan manusia yang

diancam pidana oleh peraturan perundang-undangan.

4.

R. Tresna memberi definisi peristiwa pidana sebagai sesuatu perbuatan atau

rangkaian perbuatan manusia, yang bertentangan dengan undang-undang atau

peraturan perundang-undangan lainnya, terhadap perbuatan mana diadakan

tindakan penghukuman (Adami Chazawi, 2002 : 72-73).

Sementara it u, pandangan m onism e adalah pandangan yang t idak memisahkan

Beberapa ahli hukum yang berpandangan m onism e memberikan definisi t entang t indak

pidana sebagai berikut :

1.

J.E. Jonkers merumuskan peristiwa pidana ialah perbuatan yang melawan

hukum (wederrechttelijk) yang berhubungan dengan kesengajaan atau

kesalahan yang dilakukan oleh orang yang dapat dipertanggungjawabkan.

2.

Wirjono Prodjodikoro, menyatakan bahwa tindak pidana adalah suatu

perbuatan yang pelakunya dapat dikenakan hukuman pidana.

3.

H.J. van Schravendijk, merumuskan perbuatan yang boleh dihukum adalah

kelakuan orang yang begitu bertentangan dengan keinsyafan hukum sehingga

kelakuan itu diancam dengan hukuman, asal dilakukan oleh seorang yang

karena itu dapat dipersalahkan.

4.

Simons, merumuskan strafbaar feit adalah suatu tindakan melanggar hukum

yang dengan sengaja telah dilakukan oleh seseorang yang dapat

dipertanggungjawabkan atas tindakannya yang dinyatakan sebagai dapat

dihukum (Adami Chazawi, 2002 : 75).

c. Unsur-Unsur Tindak Pidana

Setiap tindak pidana yang terdapat dalam Kitab Undang-Undang Hukum Pidana

(KUHP) umumnya dapat dijabarkan dalam unsur subjektif dan objekt if. Unsur subjekt if adalah unsur yang melekat pada diri pelaku atau berhubungan dengan diri pelaku dan

t ermasuk segala sesuatu yang t erkandung di hat inya, t erdiri dari:

1)

kesengajaan atau ketidaksengajaan (dolus atau culpa);

2)

maksud atau voornemen pada suatu percobaan atau poging seperti yang

dimaksud dalam Pasal 53 ayat 1 KUHP;

3)

macam-macam maksud atau oogmerk seperti yang terdapat misalnya dalam

kejahatan pencurian, penipuan, pemerasan, pemalsuan, dan lain-lain;

4)

merencanakan terlebih dahulu atau voorbedachte raad seperti misalnya yang

terdapat dalam kejahatan pembunuhan menurut Pasal 340 KUHP;

Unsur objekt if adalah unsur-unsur yang berhubungan dengan keadaan-keadaan

dalam mana tindakan dari pelaku harus dilakukan, terdiri dari:

1)

sifat melanggar hukum atau wederrechtelijkheid;

2)

kualitas dari pelaku;

3)

kausalitas, yakni hubungan antara sesuatu tindakan sebagai penyebab dengan

sesuatu kenyataan sebagai akibat (Lamintang, 1996 : 194).

Selain it u, unt uk menguraikan unsur-unsur tindak pidana menurut dua sudut

pandang, yaitu :

1)

Sudut teoritis (berdasarkan pendapat para ahli hukum, yang tercermin pada

rumusannya).

a)

paham dualisme

(1)

Moeljatno, unsur tindak pidana:

(a)

perbuatan;

(b)

yang dilarang (oleh aturan hukum);

(c)

ancaman pidana (bagi yang melanggar larangan) (Sudarto,

1990: 43).

(2)

H.B Vos, unsur tindak pidana:

(a)

Kelakuan manusia, dan

(b)

Diancam pidana dalam undang-undang (Sudarto, 1990:42).

b) paham m onism e

(1)

Schravendijk memberikan batasan yang unsur -unsurnya sebagai berikut :(a)

kelakuan (orang yang);

(b)

bertentangan dengan keinsyafan hukum;

(c)

diancam dengan hukuman;

(d)

dilakukan oleh orang (yang dapat);

(e)

dipersalahkan/kesalahan (Adami Chazawi, 2002 : 79-80).

(2)

Simons, unsur tindak pidana:

(a)

Perbuatan manusia

(b)

Diancam dengan pidana

(c)

Melawan hukum

(d)

Dilakukan dengan kesalahan

(e)

Oleh orang yang mampu bertanggungjawab (Sudarto,

1990:41).

(3)

Van Hamel, unsur tindak pidana:

(a)

Perbuatan manusia yang dirumuskan dalam undang-undang,

(b)

Melawan hukum, dilakukan dengan kesalahan,

(a)

Perbuatan dalam arti yang luas dari manusioa (aktif atau

membiarkan)

(b)

Sifat melawan hukum

(c)

Dapat dipertanggungjawabkan pada seseorang

(d)

Diancam dengan pidana (Sudarto, 1990: 42).

2)

Dari sudut undang-undang (kenyataan tindak pidana dirumuskan menjadi

tindak pidana tertentu dalam pasal-pasal peraturan perundang-undangan yang

ada). Dari rumusan-rumusan tindak pidana tertentu yang terdapat dalam

KUHP, maka unsur tindak pidana yaitu :

a.

Unsur tingkah laku (aktif dan pasif).

b.

Unsur sifat melawan hukum.

c.

Unsur kesalahan (schuld), terdiri dari kesengajaan, kelalaian atau culpa.

d.

Unsur akibat konstitutif.

e.

Unsur keadaan yang menyertai.Unsur syarat tambahan untuk dapat

dituntut pidana.

f.

Syarat tambahan untuk memperberat pidana (Adami Chazawi, 2002 : 81).

d. Jenis-Jenis Tindak Pidana

1) Kejahatan dan Pelanggaran

Kejahatan atau yang disebut rechtdelict en ialah perbuatan yang bert ent angan dengan keadilan, t erlepas apakah perbuatan it u diancam pidana dalam suatu

undang-undang atau t idak, jadi yang benar-benar dirasakan oleh masyarakat sebagai bert entangan dengan keadilan. M isalnya: pembunuhan, pencurian.

Pelanggaran atau w et sdelict ialah perbuatan yang oleh umum baru disadari sebagai suatu tindak pidana, karena undang-undang menyebutnya sebagai delik, jadi

karena ada undang-undang mengancamnya dengan pidana. M isal: memparkir mobil dikanan jalan (Sudarto, 1990: 56).

Apapun alasannya pembedaan antara kejahatan dan pelanggaran yang past i jenis pelanggaran itu adalah lebih ringan dibanding kejahatan, hal ini dapat diketahui

dari ancaman pidana pada pelanggaran tidak diancam dengan pidana penjara, t et api berupa pidana kurungan dan denda, sedangkan kejahatan lebih didominir dengan

Dengan dibedakan tindak pidana kejahatan dan pelanggaran secara tajam

dalam KUHP, mempunyai konsekuensi berikut nya dalam hukum pidana material, antara lain yait u:

a) Dalam hal percobaan, yang dapat dipidana hanyalah t erhadap percobaan melakukan kejahatan saja, dan tidak pada percobaan pelanggaran (Pasal 53 dan 54 KUHP)

b) M engenai pem bantuan, yang dapat dipidana hanyalah pembantuan dalam hal kejahatan, dan t idak dalam hal pelanggaran (Pasal 56 KUHP)

c) Azas personaliteit hanya berlaku pada warga Negara RI yang melakukan kejahatan (bukan pelanggaran) diluar w ilayah RI yang menurut hukum pidana Negara asing t ersebut adalah berupa perbuatan yang diancam pidana (Pasal 5 ayat 1 sub 2 KUHP)

d) Dalam hal melakukan pelanggaran, pengurus atau anggota pengurus komisaris hanya dipidana apabila pelanggaran itu t erjadi adalah atas sepengetahuan mereka, jika tidak maka pengurus, anggot a pengurus atau komisaris itu t idak di pidana. Hal ini t idak berlaku pada kejahatan.

e) Dalam ket entuan perihal syarat pengaduan bagi penunt utan pidana terhadap t indak pidana (aduan) hanya berlaku pada jenis kejahatan saja, dan t idak pada jenis pelanggaran.

f) Dalam hal tent ang wakt u daluwarsa hak Negara untuk menunt ut pidana dan menjalankan pidana pada pelanggaran relat ive lebih pendek daripada kejahatan (Pasal 78 dan 84 KUHP)

g) Hapusnya hak Negara untuk melakukan penunt ut an pidana karena telah dibayarnya secara sukarela denda maksimum sesuai yang diancamkan serta biaya-biaya yang t elah dikeluarkan jika penunt ut an t elah dimulai, hanyalah pada pelanggaran saja (Pasal 82 ayat 1KUHP)

h) Dalam hal menjalankan pidana perampasan barang t ertentu dalam pelanggaran-pelanggaran hanya dapat dilakukan jika dalam UU bagi pelanggaran t ersebut dit entukan dapat dirampas (Pasal 39 ayat 2 KUHP) i) Dalam ketent uan mengenai penyertaan dalam hal tindak pidana yang

dilakukan dengan alat percetakan hanya berlaku bagi kejahat an-kejahatan saja (Pasal 62 dan 62 KUHP) dan t idak berlaku pada pelanggaran

j) Dalam hal penadahan, benda obyek penadahan haruslah diperoleh dari kejahatan saja, dan bukan dari pelanggaran (Pasal 480 KUHP)

k) Ket ent uan pidana dalam undang-undnag Indonesia hanya diberlakukan bagi set iap pegawai negeri diluar w ilayah hukum Indonesia melakukan kejahatan jabatan (Pasal 7KUHP) dan bukan pelanggaran jabatan

l) Dalam hal perbarengan perbuatan syst em penjatuhan pidana dibedakan ant ar perbarengan ant ara kejahatan denagn kejahatan yang menggunakan syst em hisapan yang diperberat dengan perbarengan dengan pelanggaran yang menggunakan sist em kumulasi murni (Adami Chazaw i,2002:120-122).

Tindak pidana formil adalah tindak pidana yang perumu sannya ditit ik berat kan

kepada perbuat an yang dilarang. Delik t ersebut telah selesai dengan dilakukannya perbuatan seperti t ercant um dalam rumusan delik (Sudart o, 1990: 57). Perumusan

t indak pidana formil t idak memperhatikan dan t idak memerlukan t imbulnya suatu akibat tert entu dari perbuatan sebagi syarat penyelesaian tindak pidana, melainkan

semat a-mata pada perbuatannya. M isalnya pada pencur ian Pasal 362 KUHP, untuk selesainya pencurian digantungkan pada selesainya perbuatan m engambil.

Sebaliknya dalam rumusan tindak pidana mat eriil, itu adalah delik yang perumusannya dit itik beratkan kepada akibat yang t idak dikehendaki (dilarang). Delik

ini baru selesai apabila akibat yang t idak dikehendaki itu t elah t erjadi (Sudart o, 1990: 57). M isalnya pada pembunuhan Pasal 338 KUHP int i larangan adalah pada menimbulkan kemat ian orang, dan bukan pada w ujud menembak, m embacok, atau

memukul. Unt uk selesainya t indak pidana digant ungkan pada t imbulnya akibat dan bukan pada selesainya wujud p erbuatan.

3) Tindak pidana komisi (delik akt if) dan t indak pidana om isi (delik pasif)

Tindak pidana kom isi juga disebut delict a commissionis ialah t indak pidana yang

t erjadi karena suatu perbuatan seseorang, yang dapat meliputi bagi t indak pidana form il dan t indak pidana mat erial, diatur di dalam Pasal 362 KUHP dan 378 KUHP.

Tindak pidana om isi juga disebut delicta om m issionis yaitu t indak pidana yang t erjadi karena seseorang t idak berbuat sesuat u atau dilakukan dengan membiarkan atau

mengabaikan (nalat en), dan biasanya biasanya merupakan t indak pidana formil. M isalnya dalam Pasal 224 KUHP t entang orang yang t idak memenuhi panggilan

pengadilan.

Perbedaan antara kedua macam t indak pidana it u sering dikatakan bahw a

delicta comm issionis merupakan t indak pidana karena berbuat (een doen) yang dilakukan dengan melanggar larangan. Sedangkan delicta ommm iissionis merupakan

dengan yang t idak murni. Tindak pidana omisi yang murni adalah tindak pidana yang

membiarkan sesuatu yang diperint ahkan, sedang t indak pidana om isi yang tidak murni disebut delicto commissionis per ommissionem . Tindak pidana om isi yang tidak murni

t erjadi jika oleh undang-undang tidak dikehendaki suatu akibat itu dapat dit imbulkan dengan suatu pengabaian. (Adami Chazaw i,2002:126).

4) Tindak pidana selesai dan t indak pidana berlanjut

Tindak pidana yang selesai juga disebut ju ga oflopende delict en yait u suatu

t indak pidana yang t erdiri at as kelakuan unt uk berbuat atau t idak berbuat (een doen

of nalat en) dan tindak pidana telah selesai ket ika dilakukan, seperti misalnya kejahatan tentang penghasutan, pembunuhan, pembakaran dan sebagainya, ataupun Pasal 330 dan Pasal 529 KUHP.

Tindak pidana berlanjut disebut juga voorurence delict en yaitu sut u t indak pidana yang terdiri atas melangsungkan at au memb iarkan suat u keadaan yang

t erlarang, w alaupun keadaan itu pada mulanya ditimbulkan untuk sekali perbuatan.

Voordurence delicten antara lain t erdapat di dalam Pasal 221 KUHP tent ang menyembunyikan orang jahat dan Pasal 250 KUHP tent ang mempunyai persedian bahan un tuk memalsukan uang. Di dalam ilmu pengetahuan hukum pidana

voordurence delict en disebut juga delict a cont inua. Pent ingnya pembagian dari t indak pidana ke dalam aflopend delict dan voordurence delict adalah untuk menentuan saat dimulainya jangka waktu daluwarsa yaitu dihit ung m ulai hari berikut nya set elah t indak

pidana yang bersangkutan dilakukan, sedangkan pada voordurence delicht en jangka w aktu tersebut dihit ung mulai berhent inya keadaan yang t erlarang (P.A.F. Lamint ang, 1997: 217).

5) Tindak pidana umum dan t indak pidana khusus

Tindak pidana umum adalah semua tindak pidana yang dimuat dalam KUHP sebagi kodifikasi hukum pidana materiil (Buku II dan Buku III KUHP). Sedangkan t indak

pidana khusus adalah semua t indak pidana yang diatur diluar kodifikasi tersebut. M isalnya t indak pidana korupsi, tindak pidana psikot ropika, tindak pidana perbankan,

Walaupun telah ada kodifikasi, t et api adanya t indak pidana diluar KUHP adalah

suatu keharusan yang t idak dapat dihindari. Karena perbuatan-perbuat an t ertentu yang dinilai merugikan masyarakat dan patut diancam dengan pidana it u terus

berkembang, sesuai dengan perkemabangan t eknologi dan kemajuan ilmu penget ahuan, yang t idak cukup efekt if dengan hanya menambahkan pada kodifikasi

(KUHP)

Tindak pidana diluar KUHP t ersebar dalam berbagai Peraturan

perundang-undangan yang ada, peraturan perundang-perundang-undangan it uadalah berupa peraturan perundang-undangan pidana, misalnya UU No 31 Tahun 1999 sebagaimana t elah

diubah menjadi UU No 20 Tahun 2001 Tent ang t indak pidana korupsi, UU No 10 Tahun 1998 tent ang Perbankan, dan lainnya (Adami Chazaw i,2002:126).

6) Tindak pidana Comunia dan t indak pidana Propria

Jika dilihat dari subyek hukum tindak pidana, maka t indak pidana itu dapat

dibedakan ant ara t indak pidana yang dapat dilakukan oleh semua orang (delict a

comunia) dan t indak pidana yang dilakukan oleh orang yang berkualit as t ertent u

(delict a propria).

Pada umumnya tindak pidana it u dibentuk dan dirumuskan untuk berlaku pada semua orang, dan memang bagian t erbesar tindak pidana itu dirumuskan dengan

maksud yang demikian. Akan tetapi ada perbuatan-perbuatan yang tidak pat ut t ertent u yang khusus hanya dapat dilakukan oleh orang yang berkualit as tert entu saja, misalnya pegawai negeri (pada kejahat an jabatan) atau nahkoda (pada kejahatan

pelayaran) dan sebagainya. Disamping it u juga ada kualitas pribadi it u yang sifatnya dapat memberat kan atau meringankan pidana, yang dirum uskan sebgai tindak pidana yang berdiri sendiri. M isalnya seorang ibu melakukan pembunuhan bayinya Pasal 342

KUHP, seseorang perempuan yang menggugurkan atau memat ikan kandungannya Pasal 346 KUHP (Adami Chazaw i,2002:128).

7) Delik aduan (klacht delict en) dan delik biasa (genow e delict en)

yang berhak.sebagian besar t indak pidana adalah tindak pidana/ delik biasa yang

dimaksudkan ini.

Sedangkan t indak pidana/ delik aduan adalah delik atau t indak pidana yang untuk dapatnya dilakukan penunt utan pidana disyaratkan unt uk t erlebih dulu adanya

pengaduan oleh yang berhak mengajukan pengaduan, yakni korban atau w akilnya dalam perkara perdata atau keluarga t ertent u dalam hal-hal tert ent u atau orang yang diberi kuasa khusus unt uk pengaduan oleh orang yang berhak. Sedangkan delik-delik

selebihnya dalam KUHP it u merupakan delik biasa yang dapat dit untut tanpa adanya Sesutu pengaduan.

Tindak pidana aduan ada 2 macam yait u:

a) Tindak pidana aduan mutlak, yait u tindak pidana aduan yang set iap kejadian

syarat pengaduan it u harus ada. M isalnya pencemaran Pasal 310 KUHP dan fit nah Pasal 311 KUHP.

b) Tindak pidana aduan relat if, adalah sebaliknya, ialah hanya dalam keadaan

t ertent u atau jika memenuhi syarat / unsur e tert ent u saja tindak pidana it u menjadi aduan, misalnya pencur ian dalam keluarga (Pasal 367 ayat 2 jo

362-365 KUHP) atau penggelapan dalam kalangan keluarga.

Bila kedua cont oh kejahatan itu t erjadi bukan dalam kalangan keluarga, maka

kejahatan it u t idak merupakan t indak pidana aduan, melainkan t indak pidana biasa. Keadaan dalam kalangan keluarga it ulah yang menyebabkan kedua kejahatan it u menjadi tindak pidana aduan (Adami Chazaw i,2002:129).

3. Tinjaun tentang Pertanggungjaw aban Pidana

Pert anggungjawaban pidana adalah pert anggungjawaban orang terhadap delik

atau perbuatan pidana yang dilakukannya. Tegasnya, yang dipert anggungjawabkan orang it u adalah perbuatan pidana yang dilakukannya. Pertanggungjawaban pidana dalam sist em

hukum kita mengenal 2 sistem pert anggungjawaban pidana yaitu: pertanggungjawaban individu atau orang pribadi dan pertanggungjawaban korporasi atau badan hukum.

1) Pert anggungjawaban mutlak (strict liabilit y)

Pert anggungjawaban merupakan efek dari apa yang ditimbu lkan sebagi sebab akibat dari tindakan yang dilakukan. Pertanggungjawaban pidana t imbul apabila pelaku melakukan tindak pidana dan padanya terdapat unsur kesalahan karena unsur kesalahan ini merupakan syarat wajib yang harus dipenuhi untuk menjat uhkan pidana kepada seseoarang yang dipersangkakan t elah melakukan t indak pidana. Akan tetapi dimungkinkan seseorang dipidana atas perbuatannya w alaupun pada dirinya tidak t erdapat kesalahan. Bentuk pertanggungjawaban ini disebut pertanggungjaw aban m ut lak (liabilit y w ithout fault).

Pada bentuk pertanggungjawaban pidana ini pelaku t idak harus memiliki niat jahat (guilty m ind/ m ens rea) pada dirinya. Bentuk pertanggungjawaban ini pada umumnya timbul pada delik-delik terhadap kesejaht eraan umum (public w elfare offences)

2) Pert anggungjawaban hukum seseorang atas perbuat an orang lain (vicarious

liabilit y)

Bentuk lain dari pertanggungjawaban pidana adalah vicarious liabilit y

(t he legal responsibilit y of one person for t he w rongful act s of another). Pada bentuk ini seseorang bertanggungjawab di mu ka hukum atas delik yang dilakukan oleh orang lain. Jadi dalam bentuk pertanggungjawaban ini m ens rea melekat pada satu oaring dan actus reus-nya dilakukan oleh orang lain, dan dimintakan pertanggungjawabannya adalah yang memiliki niat jahatnya (m ens

rea-nya) (Barda Nawaw i Arif, 1994:29).

4. Tinjauan Tentang Korupsi

a. Pengertian Korupsi

Ist ilah korupsi berasal dari dari satu kata dalam bahasa latin yakni corruption atau

corruptus yang disalin ke berbagai bahasa. Dari bahasa latin itupun t urun kebanyak bahasa Eropa seperti inggris, yait u corrupt ion, corrupt ; Perancis, yait u corruption; dan

Belanda, yait u corrupt ie (korrupt ie). Agaknya dari bahasa belanda inilah lahir kata korupsi dalam bahasa Indonesia.

Kamus Besar Bahasa Indonesia ” korupsi adalah penyelew engan atau penggelapan

Korupsi dalam perat uran perundang-undangan di Indonesia baru pertama kali dalam Peraturan Penguasa Perang Pusat Kepala Staf Angkatan Darat tanggal 16 April 1958 No. Prt / Perpu/ 013/ 1958 (BN No 40 Tahun 1958) yang diberlakukan pula bagi penduduk dalam w ilayah kekuasaan angkatan laut melalui surat Keput usan Kepal St af Angkat an Laut No Prt / z.1/ 1/ 7 t anggal 17 April 1958.Peraturan ini memuat peraturan perundangundangan mengenai korupsi pert ama kali di Indonesia. Peraturan perundang-undangan pada zaman Hindia Belanda t ermasuk WvS Hindia Belanda (KUHP kita sekarang) juga t idak dijumpai istilah korupsi. Dalam peraturan penguasa perang t ersebut tidak dijelaskan mengenai pengertian istilah korupsi t et api hanya dibedakan menjadi korupsi pidana dan korupsi lainnya (Adami Chazaw i, 2005:3).

Secara harafiah dapat ditarik kesimpulan bahwa sesunguhnya korupsi memiliki art i

yang sangat luas:

1). Korupsi, penyelew engan atau penggelapan (uang Negara at au perusahan dan sebagainya) untuk kepentingan pribadi dan orng lain.

2). Korupsi: bu suk; rusak; suka memakai barang atau uang yang dipercayakan kepadanya; dapat disogok (melalui kekuasaan un tuk kepentingan pribadi).

b). Pembagian Korupsi

Pembagian Tindak Pidana Korupsi dibedakan menjadi beberapa substansi yait u:

1) At as Dasar Substansi Obyek Tindak Pidana Korupsi

a). Tindak Pidana Korupsi M urni: adalah tindak pidana korupsi yang substansi obyeknya mengenai hal yang berhubungan dengan perlindungan hukum

t erhadap kepent ingan hukum yang menyangkut keuangan Negara, perekonom ian Negara,

b). Tindak Pidana Korupsi Tidak M urni: adalah tindak pidana yang substansi obyeknya mengenai perlindungan hukum t erhadap kepentingan hukum bagi

kelancaran pelaksanaan t ugas-t ugas penegak hukum dalam upaya pemberant asan t indak pidana korupsi.

a). Tindak Pidana Korupsi Umum: adalah bent uk-bent uk tindak pidana korupsi yang

dit ujukan t idak t erbatas kepada orang-orang yang berkualit as sebagai pegawai negeri, akan t etapi ditujukan pada setiap orang t ermasuk korporasi.

b). Tindak Pidana Korupsi Pegawai Negeri dan Penyelenggara Negara: adalah t indak

pidana korupsi yang hanya dapat dilakukan oleh orang yang berkualitas sebagai pegawai negeri atau penyelenggara Negara.

3) At as Dasar Sumbernya

a). Tindak Pidana Korupsi yang Bersum ber pada KUHP

(1). Tindak Pidana korupsi yang dirumuskan t ersendiri dalam Undang-Undang

Nom or 31 Tahun 1999 sebagaimana telah diubah Undang-Undang Nomor 20 Tahun 2001, rumusan tersebut berasal atau bersum ber dari rumusan

t indak pidana dalam KUHP.

(2). Tindak Pidana Korupsi yang menunjuk pada pasal-pasal tert entu dalam KUHP dan dit arik menjadi t indak pidana korupsi dengan mengubah

ancaman dan sist em pemidanaannya.

b).Tindak Pidana Korupsi yang oleh Undang-Undang No 31 Tahun 1999 sebagaiman t elah diubah dengan Undang-Undang No 20 Tahun 2001 Dirumuskan sendiri sebagai t indak pidana korupsi: adalah tindak pidana yang berupa tindak pidana

asli yang dibent uk oleh Undang-Undang No 31 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang No 20 Tahun 2001 Tentang Pemberantasan

Tindak Pidana Korupsi.

4) At as Dasar t ingkah Laku/ Perbuatan Dalam Rum usan Tindak Pidana

a). Tindak Pidana Korupsi Aktif: adalah tindak pidana korupsi yang dalam rumusannya mencantumkan unsur perbuatan aktif

b). Tindak Pidana Korupsi Pasif at au Tindak Pidana Korupsi Negatif: adalah t indak

pidana yang unsur t ingkah lakunya dirumuskan secara pasif atau tindak pidana yang melarang untuk t idak berbuat akt if.

a).Tindak Pidana Korupsi yang dapat merugikan keuangan Negara atau

perekonom ian Negara, merupakan t indak pidana formil.

b).Tindak Pidana Korupsi yang tidak mensyaratkan dapat menimbulkan kerugian keuangan Negara atau perekonom ian Negara, merupakan t indak pidana mat eriil

( Adami Chazaw i, 2005:20-21).

c). Faktor-Fakt or Penyebab Korupsi

Beberapa ahli hukum menjelaskan sebab-sebab t erjadinya korupsi antara lain:

1). Andi Hamzah

M enyebut kan beberapa sebab terjadinya korupsi:

a). Kurangnya gaji Pegawai Negei Sipil (PNS) jika dibandingkan dengan kebutuhan sehari-hari yang semakin m eningkat.

b). Kultur kebudayaan Indonesia yang m erupakan sumber meluasnya korupsi

c). M anajem en yang kurang baik serta komunikasi yang t idak efekt if dan efisien

d). M od ernisasi (Andi Hamzah, 2007:13).

2). Lut fi J Kur niawan

M enyebut kan beberapa sebab terjadinya korupsi :

a).M ot if : korupsi dilakukan seseorang dengan mot if-m ot if tert ent u sepert i, mot if polit ik dan kekuasaan, mot if ekonomi.

b).Peluang: diantaranya karena birokrasi yang kompleks, t ert utupnya akses publik atas informasi dan pengawasan yang kurang maksimal (Lut fi J Kurniawan, 2003:10).

d). Sifat korupsi

Sifat korupsi menurut Baharud in Lopa yait u sebagai berikut :

1)Korupsi yang bermot if terselubung

Yaitu korupsi secara sepintas kelihatannya bermot if po lit ik, t et api secara t ersem bunyi sesungguhnya bermotif mendapatkan uang semat a

Yaitu seseorang melakukan korupsi secara lahiriah kelihatan hanya bermotifkan mendapat kan uang, t et api sesungguhnya bermot if lain, yakni kepent ingan polit ik (Evi Hart ant i,2007;10).

e). Ciri-Ciri Korupsi

Dijelaskan oleh Shed Husein Alatas, korupsi mempunyai cirri-ciri sebagai berikut:

1) Korupsi senant iasa melibat kan lebih dari satu orang 2) Korupsi pada umumnya dilakukan dengan rahasia

3) Korupsi melibatkan elemen kewajiban dan keunt ungan t imbal balik

4) M ereka yang memprakt ekan korupsi biasanya berusaha untuk menyelubungi perbuatan dibalik pembenaran hukum

5) M ereka yang t erlibat korupsi menginginkan keput usan yang t egas dan mampu untuk mempengaruhi keputusan it u.

6) Setiap korupsi mengandung perbuat an menipu

7) Setiap perbuatan adalah suatu pengkianat an terhadap kepercayaan

8) Setiap perilaku korupsi melibatkan fungsi ganda yang kont radiktif dan mereka yang melakukan t indak pidana tersebut

9) Korupsi melanggar norma-norma tugas dan pertanggungjawaban dan tatanan masyarakat (Evi Hartanti,2007:11).

f). Subyek Hukum Korupsi

M enurut Soepanto dalam jurnal hukum Yust isia yang berjudul ” operasionalisasi perundang-undangan pidana dalam penangulangan tindak pidana korupsi” mengatakan subyek hukum dalam UU No 31 Tahun 1999 sebagaimana t elah diubah menjadi UU No

20 Tahun 2001 sebagai pelaku t indak pidana korupsi adalah orang dan juga korporasi. Penentuan korporasi dapat sebagai pelaku korupsi sehingga dapat

dipert anggungjawabkan berkaiatan dengan perkembangan korupsi. Pelaku t idak t erdiri dari seorang individu,melainkan merupakan kolaborasi dari beberapa orang, dan

kedudukannya yang t idak hanya sebagai pejabat , namun merambah pada lingkungan keluarganya, para pengusaha, yang besar kemungkinannya secara kelompok, yang dapat

disebut sebagai korporasi (Soepant o, 2008: 83).

g). Akibat Negatif Korupsi

Gunar M yrdal berpendapat bahwa korupsi t idak akan pernah berakibat posit if. Akibat -akibat negatif yang ditimbulkan korupsi ant ara lain:

2) Korupsi mempertajam permasalahan masyarakat plural, sedang bersama dengan itu kesatuan Negara bertambah lemah. Juga karena t urunnya martabat pemerintah. Tendensi-tendensi it u membahayakan st abilit as politik.

3) Korupsi mengakibat kan t urunya disiplin sosial. Uang suap it u t idak hanya memperlancar prosedur administ rasi, t et api biasanya juga berakibat adanya kesenjangan unt uk memperlanbat proses adm inist rasi agar dengan demikian dapat meneriama suap. Disamping it u, pelaksanaan rencana-rencana pembangunan yang sudah diput uskan , dipersulit dan diperhambat karena alasan-alasan sama (Andi Hamzah, 2007: 22).

5. Tinjauan Tentang Korporasi

a). Pengertian Korporasi

Secara et imologi t entang kata korporasi (Belanda: corrporat ie, Inggris:

corporat ion, Jerm an: corporat ion) berasal dari kat a corporation dalam bahasa latin. Dengan demikian, corporation itu berart i hasil dari pekerjaan membadankan, dengan

lain perkataan badan yang dijadikan orang.

M enurut Utrecht / M oh . Sholeh Djindang korporasi ialah suatu gabungan orang yang dalam pergaulan hukum bert indak bersama-sama sebagai suatu subyek hukum t ersendiri suatu personifikasi. Korporasi adalah badan hukum yang beranggotakan, t et api mempunyai hak dan kewajiban anggot a masing-masing. A.Z.Abidin menyatakan bahw a korporasi dipandang sebagai realitas sekum pulan manusia yang diberikan hak sebagai unit hukum, yang diberikan pr ibadi hukum, unt uk t ujuan t ert entu.

Adapun pengert ian korporasi dalam Endisklopedia Ekonomi Keuangan, dan Perdagangan yang dihimpun oleh A. Abduracman menyatakan: corporat iaon (korporasi; perseroan) adalah suatu kesatuan menurut hukum atau suat u badan susila yang diciptakan m enurut undang-undang suatu negara unt uk menjalankan suat u usaha atau aktifitas at au kegiatan lainnya yang sah. Badan ini dapat dibent uk untuk selama-lamanya atau unt uk jangka wakt u terbatas, mempunyai nama dan identit as it u dapat dit untut dimuka pengadilan, dan berhak akan mengadakan suatu persetujuan menurut kont rak dan melaksanakan menurut kont rak dan melaksanakan semuua fungsi lainya yang seseoarng dapat melaksanakannya menur ur undang-undang suatu negara (M uladi dan Dw idja Priyatno,2010: 26).

M enurut Wirjono Prodjokoro, korporasi adalah suat u perkumpulan orang, dalam korporasi biasanya yang mempunyai kepent ingan adalah orang-orang yang merupakan anggota dari koperasi itu, anggota mana juga memiliki kekuasaan dalam peraturan korporasi berupa rapat anggota sebagai kekuasaan yang t ert inggi dalam peraturan korporasi (M uladi dan Dw idja Priyat no,2010: 27).

Kata korporasi adalah sebutan yang lazim dipergunakan para pakar hukum pidana untuk menyebut kan apa yang biasa dalam hukum lain khususnya hukum perdata

sebagai badan hukum, yang dalam bahasa Belanda recht spersoon at au dalam bahasa Inggris disebut legal entit ies at au corporation.

Subyek hukum korporasi di Indonesia sudah mulai dikenal sejak tahun 1951, yaitu t erdapat dalam Undang-Undang Penimbunan Barang. M ulai dikenal luas dalam Undang-Undang Tindak Pidana Ekonomi (Pasal 15 ayat (1) UU Drt . Tahun 1955), juga diket emukan dalam Pasal 17 ayat (1) UU No. 11 PNPS Tahun 1963 Tent ang Tindak Pidana Subversi, Pasal 49 Undang-Undang Nomor 9 Tahun 1976, pasal 1 ayat (1) Undang-Undang 31Tahun 1999 sebagaimana diubah Undang-Undang Nomo r 20 Tahun 2001, Pasal 1 but ir 13 Undang-Undang Nomor 5 Tahun 1997 Tentang Psikotropika, Pasal 1 but ir 19 Undang-Undang Nomot 22 Tahun 1997 Tentang Narkot ika, serta dalam Undang-Undang Nomor 25 Tahun 2003 Tentang Tindak Pidana Pencucian Uang. Dengan demikian, korpo rasi sebagai subyek hukum pidana di Indonesia hanya ditem ui dalam perundang-undangan khusus diluar KUHP, yang merupakan pelengkap KUHP, sebab untuk hukum pidana atau KUHP itu sendii masih m enganut subyek hukum pidana secara umum, yaitu manusia sesuai pasal 59 KUHP (M uladi dan Dw idja Priyatno, 2010:45).

Undang-Undang Nomor 31 Tahun 1999 sebagaimana telah diubah dengan

Pasal 1 butir 1“ korporasi adalah kumpulan orang dan atau kekayaan t erorganisir baik

merupakan badan hukum maupun bukan badan hukum” .

Undang-Undang Nomor 5 Tahun 1997 Tent ang Psikot ropika Pasal 1 butir 13 menjelaskan bahwa “ korporasi adalah kumpulan t erorganisasi dari orang/ kekayaan baik

merupakan badan hukum maupun bukan m erupakan badan hukum” .

Berdasarkan uraian diatas dapat ditarik kesimpulan bahwa korporasi menurut

hukum perdata adalah merupakan badan hukum dengan bentuk bermacam-macam

sesuai dengan ket ent uan hukum perdata. Unt uk mendapat kan stat us badan hukum harus mendapat kan pengesahan akta pendirian dari pemerintah.

Pengertian korpo rasi menurut hukum pidana lebih luas pengertiannya dibanding dengan hukum perdata. M enurut hukum pidana korporasi bisa berbentuk

badan hukum maupun t idak berbadan hukum. Korporasi berbadan hukum disini berart i sesuai dengan pengert ian m enurut hukum perdata yait u suatu badan atau perkumpulan atau organisasi yang dalam pendiriannya harus mendapat kan pengesahan atau

mendapat kan akata dari pejabat yang berw enang at au pemerintah. Sedangkan untuk korporasi yang t idak berbadan hukum adalah suatu korporasi yang t idak memerlukan

pengesahan dari pejabat yang berw enang atau pemerintah dalam mendirikannya.

b). Pembagian Korporasi

M enrut Chidir Ali, korporasi (badan hukum ) di Indonesia dapat di golongkan menurut macam-macamnya, jenis dan sifat nya:

1)M enurut M acam-macamnya

a) Badan hukum orisinal (murni, asli) yait u Negara

b) Badan hukum yang tidak orisinil (t idak murni, tidak asli), yaitu badan hukum yang berwujud sebagai perkumpulan berdasarkan ketent uan Pasal 1653

KUHPerdat a. M enurut Pasal tersebut ada empat jenis badan hukum:

(1)

Badan hukum yang didirikan oleh kekuasaan umum, misalnya propinsi,(2)

Badan hukum yang diakui oleh kekuasaan umum, misalnya perseroan(venootschap), gereja-gereja (sebelum diat ur sendiri t ahun 1027),

w aterschapen sepert i Subak di Bali

(3)

Badan hukum yang diperkenankan (diperbolehkan) karena diizinkan.(4)

Badan hukum yang didirikan unt uk suatu maksud atau tujuan t ertent u.2)M enurut Jenis-Jenisnya

a). Badan hukum publik: suatu badan hukum publik di Indonesia yang merupakan badan hukum publik adalah Negara. Badan hukum publik meliputi badan hukum

publik yang mempunyai terit orial (misalnya Negara Republik Indonesia, propinsi) dan badan hukum publik yang t idak mempunyai teritorial (misalnya Bank Indonesia)

b). Badan hukum privat: adalah badan hukum terjadi atau didirikan atas pernyataan

kehendak dari orang secara perorangan, misalnya perkumpulan, yayasan, koperasi, perseroan t erbat as (PT).

3)M enurut Sifatnya

a) Korpo rasi

b) Yayasan (Setiyono,2005:4-5).

c). M otif kejahatan Korporasi

M ot if ekonomi dari sebagian korporasi untuk memperoleh keunt ungan dan

kekayaan besar-besaran dengan menimbulkan kerugian besar kepada warga masyarakat dan w arga Negara dapat dilakukan melalaui perbuatan-perbuat an atau kejahatan

t erselubung dengan modus operandi yang halus. Dengan memanfaat kan teknologi canggih, mereka merusak mental pejabat atau birokratik. M aka dengan it u korban dapat

t imb ul, baik menyangkut kerusakan sumber daya alam maupun sumber daya manusia (Set iyono,2005:44).

d). Kerugian akibat kejahatan korporasi

1) Kerugian di bidang ekonomi at au materi

khusus bertugas mencatat kejahatan korporasi, berbeda dengan kejahatan konvesional. Berbagai perist iw a m enunjukan bahwa t ingkat kerugian ekonom i dit imbulkan oleh kejahat an ini luar biasa tingkat kerugian ekonom i yang dit imbulkan dibandingkan dengan kerugian yang timbulkan oleh kejahatan konvensional sepert i perampokan, pencurian, penipuan.

2) Kerugian dibidang kesehatan dan keslamatan jiwa

Korporasi bertanggungjawab t erhadap ribuan kematian dan cacat t ubuh yang t erjadi di seluruh dunia. Resiko kemat ian dan cacat tubuh yang disebabkan oleh produk yang dihasilkan oleh korporasi maupun dalam proses produksi, sehingga yang menjadi korban kajahatan adalah masyarakat luas, khususnya konsumen dan mereka yang bekerja pada korporasi.

3) Kerugian di bidang sosial dan moral

Disamping kerugian ekonom i, kesehatan dan jiw a, kerugian yang t idak kalah pentingnya yang t imbukan oleh kejahat an korporasi adalah kerugian dibidang sosial dan moral. Dampak yang dit imbulkan oleh kejahatan korporasi adalah merusak kepercayaan masyarakat t erhadap perilaku bisnis (Set iyono, 2005: 56).

Pengaruh lain yang dit imbulkan oleh kejahatan korporasi adalah t erjadinya perubahan minat para pelaku bisnis, yaitu efisiensi di bidang produksi ke

efisiensi dalam tindakan manipulasi terhadap masyarakat , termasuk manipu lasi t erhadap pemerintah dalam usaha mencapai t ujuan untuk memperoleh keuntungan yang diinginkan. Hal ini mempunyai pengaruh cenderung memiskinkan orang

miskin, seolah-olah berbuat amal kepada pengusaha atas beban masyarakat (konsumen) dan cenderung membuat pemerintah korup.

e). Teori Pertanggungjaw aban Pidana Korporasi

1)Identificat ion Doct rine (t eori ident ifikasi)

Dalam t eori ini dicari siapa dalam perusahaan yang melakuakan delik t ersebut yang individu yang paling senior atau yang memiliki kuasa tert inggi dalam

perbuatan pemimpin perusahaan dapat di ident ifikasikan sebagai perbuatan

perusahaan. Oleh karenanya ia dimintakan pertanggungjawaban pidananya.

2)Aggregation Doctrine (teori aggregat e)

Teori ini menjelaskan bahwa tindak pidana yang dilakukan oleh

perusahaan adalah kumpulan perbuatan beberapa orang didalam perusahaan yang menjadi sat u, sehingga kepada mereka secara t ot al pertanggungjawaban atas delik dapat dimintakan.

3)Reactive Corporate Fault

Ket ika delik dilakukan oleh atau at as nama perusahaan, pengadilan dapat

memerint ahkan kepada perusahhaan yang menjadi pelaku delik unt uk melakukan invest igasi unt uk menemukan siapa dalam perusahaan yang bertanggungjawab atas delik dan melakukan tindakan penghukuman yang dianggap perlu terhadap orang tersebut .

4)Vicarious Liabilit y (Pert anggungjawaban Pidana Sesorang Atas Perbuatan Orang

Lain).

Teori ini menerangkan bahwa seseorang dapat dimintakan

pertanggungjawabannya at as perbuat an pidana orang lain. Dalam hal ini perusahaan dapat memint akan pertanggungjawabanya terhadap perbuatan

pidana individu didalam perusahaan tersebut selama individu t ersebut melakukan perbuatan masih dalam lingkup pekerjaan.

5)M anagement Failure M odel

Dalam teori ini pelaku melakukan delik dikarenakan kesalahan

manajemen dalam perusahaan tersebut . Pada pelaku t idak melekat unsur kesalahan. Kesalahan ada pada perusahaan.

6) Corporat e M ens Rea Doct rine

Dokt rin ini menganggap perusahaan sama seperti individu sebagai subyek

hkum pidana dan oleh karea unsur m eans rea melekat pada perusahaaan bukan pada individu-individu dalam perusahaan tersebut (M uladi dan Dw idja

f). M odel Pertanggungjaw aban Pidana Korporasi

Dalam perkembangan hukum pidana Indonesia ada 3 sist em pertanggungjawaban korporasi sebagai subyek hukum pidana, yait u:

1)Pengurus korporasi sebagai pembuat , maka pengurus yang bertanggungjawab. Sistem pertanggungjawaban ini dit andai dengan usaha-usaha agar sifat t indak pidana yang dilakukan korporasi dibatasi pada perorangan (nat urlijk

persoon). sist em pertanggungjawaban krporasi ini bert it ik tolak pada asas

societas/ universitas delinquere non potest . asas ini berlaku pada abad yang lalu pada seluruh negara Eropa kontinent al. Hal ini sejalan dengan pendapat-pendapat hukum pidana individual dari aliran klasik yang berlaku pada waktu it u dan kemudian dilanjut kan oeh aliran modern dalam hukum pidana.

Dalam M emori penjelasan Kit ab Undang-Undang Hukum Pidana yang diberlakukan pada tanggal 1 Sept ember 1886 bahwa suatu perbuatan pidana hanya dapat dilakukan oleh perorangan (naturlijke persoon). Sist em ini dianut oleh KUHP, karena sist em ini menganut pendirian bahw a oleh karena korporasi t idak dapat melakukan sendiri perbuat an yang merupakan t indak pidana dan t idak dapat memiliki kalbu yang salah (gualit y m ind), akan t et api yang melakukan perbuat an tersebut adalah pengurus korporasi yang di dalam melakukan perbuatan t ersebu t dilandasi oleh sikap kalbu tert entu baik yang berupa kealpaan at au kesengajaan, maka pengurus dari korporasi it ulah yang harus memikul pertanggungjawabam pidana atas perbuatan yang dilakukakan sekalipun perbuatan it u dilakukan dan atas nama korporasi yang dipimpinnya.

Pendirian KUHP yang menganut sist em ini sebagai konsekuensi dari pendirian KUHP bahwa hanya manusia yang merupakan subyek t indak pidana. Pendirian KUHP yang menganut sistem ini tampak dari bunyi pasal 59 KUHP dan Pasal 399 KUHP.

Pasal 59 KUHP berbunyi sebagai berikut : ” Dalam hal dimana karena pelanggaran ditent ukan pidana t erhadap pengurus, anggota-anggot a pengurus, atau komisaris-kom isaris, maka pengurus, anggota pengurus, at au komisaris, yang t ernyata tidak ikut campu r melakukan pelanggaran, t idak dipidana” .

Secara a cont rario Pasal tersebut menentukan bahw a pidana dijatuhkan t erhadap pengurus, anggota badan pengurus, atau komisaris-komisaris (suatu korporasi) yang melakukan campur tangan dalam pelaksanaan t indak pidana yang t erhadap t indak pidana t ersebut diancamkan pidana kepada pengurus (Dw idja Priyantno, 2004: 54).

Sistem pertanggungjawaban korporasi yang kedua ini ditandai dengan pengakuan yang t imbul dalam perumusan undang-undang bahwa suatu t indak pidana dapat dilakuakan oleh perserikatan atau badan usaha (korporasi), akan t et api tanggung jawab un tuk it u menjadi beban dari pengurus badan hukum (korporasi) t ersebut . Secara perlahan-lahan tanggungjawab pidana beralih dari anggot a pengurus kepada mereka yang memerint ahkan, atau dengan larangan melakukan apabila melalaikan memimp in secara sesunguhnya. Dalam sist em pertanggungjawaban ini korporasi dapat menjadi pembuat t indak pidana, akan t et api yang bertanggungjawab adalah para anggota pengurus asal saja dinyat akan dengan t egas dalam peraturan itu (Setiyono, 2005: 13).

3)Korporasi sebagai pembuat dan yang bertanggungjawab

Sistem pertanggungjawaban yang ket iga ini m erupakan permulaan adanya t anggungjaw ab yang langsung dari korporasi. Dalam sist em ini dibuka kemungkinan menunt ut korporasi dan meminta pertanggungjawaban menurut hukum pidana. Hal-hal yang dipakai sebagai dasar pembenar atau alasan-alasan bahwa korporasi sebagai pembuat dan sekaligus yang bertanggungjawab adalah sebagai berikut:

a)Pert ama, karena dalam berbagai tindak pidana ekonomi dan fiskal, keuntungan yang diperoleh korpo rasi atau kerugian yang diderit a masyarakat dapat sekedemikian besarnya sehingga t idak akan mungkin seimbang bilamana pidana hanya dijatuhkan pada pengurus saja.

b) Kedua, dengan hanya memidana pengurus saja, tidak atau belum ada jaminan bahwa korporasi t idak akan m engulangi t indak pidana lagi. Dengan memidana korporasi dengan jenis dan berat sesuai dengan sifat korporasi itu, diharapkan korporasi dapat menaat i peraturan yang bersangkutan (Set iyono, 2005: 13).

Peraturan perundang-undangan yang menempat kan korporasi sebagai

subyek t indak pidana dan secara langsung dapat dipertanggungjawabkan secara pidana adalah Pasal 15 Undang-Undang Nomor 7 Drt. Tahun 1955 tentang

Pengusutan, Penntutan, dan Peradilan Tindak Pidana Ekonom i, Pasal 15 ayat 1 berbunyi:

Hal serupa juga dit emukan dalam Undang-Undang Nom or 6 Tahun 1984 t ent ang Pos, Undang-Undang Nomor 31 Tahun 1999 sebagaiman telah diubah

dengan Undang-Undang Nomor 20 Tahun 2001 t entang Pemberantasan Tindak Pidana Korupsi, Undang-Undang Nomor 25 Tahun 2003 tent ang Tindak Pidana Pencucian Uang.

Dalam sist em yang ketiga ini, t elah t erjadi pergeseran pandangan, bahw a

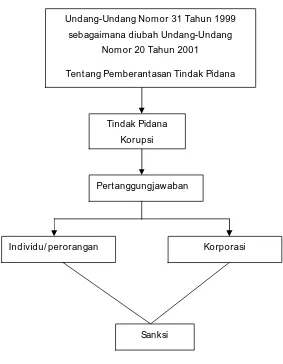

Gambar 1

Bagan kerangka pem ikiran

Undang-Undang Nomor 31 Tahun 1999 sebagaimana diubah Undang-Undang

Nomor 20 Tahun 2001

Tent ang Pemberant asan Tindak Pidana Korupsi

Tindak Pidana Korupsi

Pert anggungjawaban

Ind ividu/ perorangan Korporasi

KUHP kita hanya mengatur subyek hukum adalah manusia atau perorangan,

karena di Indonesia masih menganut suat u pandangan bahwa perbuat an pidana hanya dapat dilakukan oleh orang atau manusia pr ibadi. Hal ini sesuai dengan pasal 59 KUHP. Sehingga KUHP kit a t idak mengatur korporasi sebagai subyek hukum pidana.

Seiring dengan semakin besar peranan korporasi dalam berbagai bidang perekonom ian, dan adanya kecenderungan korporasi melakukan kejahat an dalam mencapai t ujuannya, khususnya tindak pidana korupsi. M aka dengan ini dapat dikatakan

bahwa korporasi juga merupakan suatu subyek hukum disamping manusia.

M elihat fenom ena korupsi yang t erjadi di Negara kita ini, pemerintah melalaui lembaga legislat if membent uk suatu produk hukum yakni Undang-Undang 31 Tahun

1999 sebagaimana t elah diubah dengan Undang-Undang Nomor 20 Tahun 2001 Tent ang Pemberant asan Tindak Pidana Korupsi, dimana undang t ersebut adalah

undang-undang t indak pidana khusus, didalamnya telah mengat ur subyek hukum tindak pidana korupsi selain perorangan atau individu juga mengatur korporasi sebagai subyek hukum. Sehingga jika korporasi melakukan t indak pidana korupsi maka dapat dimint ai pertanggungjawabannya.

Selain individu atau perseorangan yang melakukan suatu t indak pidana korupsi maka kor