SKRIPSI

FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INFORMASI SOSIAL DALAM LAPORAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

(BEI)

OLEH

AHMAD ADE MUKHTI NASUTION 110522035

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : AHMAD ADE MUKHTI NASUTION

NIM : 110522035

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN INFORMASI SOSIAL DALAM LAPORAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Medan,………..2013

Menyetujui Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah diuji pada Tanggal 17 Juni 2013

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak Pembimbing : Dra. Sri Mulyani, MBA, Ak

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INFORMASI SOSIAL DALAM LAPORAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ...

Tanda tangan

ABSTRAK

FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INFORMASI SOSIAL DALAM LAPORAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh faktor ukuran dewan komisaris, leverage, ukuran perusahaan, profitabilitas dan kepemilikan manajemen terhadap pengungkapan informasi sosial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data sekunder yang berupa laporan keuangan perusahaan manufaktur selama tiga tahun dilakukan dengan mengakses situs Bursa Efek Indonesia berganda dengan menggunakan SPSS. Uji statistik statistik yang digunakan adalah uji t (secara parsial) dan uji F (secara simultan) dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukan bahwa secara parsial ukuran perusahaan berpengaruh signifikan terhadap pengungkapan informasi sosial sedangkan ukuran dewan komisaris, leverage, profitabilitas dan kepemilikan manajemen tidak berpengaruh signifikan terhadap pengungkapan informasi sosial. Pengungkapan informasi sosial pada perusahaan yang diteliti secara signifikan memang benar dipengaruhi oleh faktor dewan komisaris, leverage, ukuran perusahaan, profitabilitas dan kepemilikan manajemen.

ABSTRACT

FACTORS AFFECTING THE SOCIAL INFORMATION DISCLOSURE ON MANUFACTURING COMPANIES ANNUAL REPORT LISTED IN

INDONESIA STOCK EXCHANGE (IDX)

The purpose of this study was to investigate and analyze the impact of factors measured by board size, leverage, firm size, profitability, and ownership management on the disclosure of social information in companies listed on the Indonesia Stock Exchange.

Secondary data in the form of financial data of the companies for three years were used through Indonesia Stock Exchange website www.idx.co.id 2011. The multiple regression analysis was applied using SPSS. The statistical test used is the test statistic t (partially) and F test (simultaneously) with the classical assumption test first.

These results indicate that partially firm size has significant effect on social information disclosure while board size, leverage, profitability and management ownership have no significant effect on social information disclosure. Simultaneously, indicates that the variable board size, leverage, firm size, profitability and ownership management significantly influence social information disclosure.

KATA PENGHANTAR

Bismillahirrahmanirrahiim, Puji syukur kehadirat Allah SWT dengan

limpahan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan penulisan

skripsi ini yang berjudul “Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini, perkenankanlah penulis mengucapkan terima kasih kepada kedua orang tua penulis, yaitu Ayahanda Ahmaddin Nasution dan Ibunda Nurlia Lubis atas semua dukungan dan cinta kasih yang tiada habisnya sekaligus sebagai sumber motivasi bagi penulis.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

penulis, khususnya mengenai masalah yang diangkat dalam penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, MEC.Ac., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Sri Mulyani, MBA, Ak., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Prof. Dr. Azhar Maksum, MEC.Ac., selaku Dosen Pembaca Penilai yang telah memberikan saran kepada penulis untuk menyelesikan skripsi ini. 6. Tidak lupa juga penulis ingin mengucapkan terima kasih kepada keluarga

penulis yang selalu mendukung dan mendoakan penulis, kepada kak lailan, dek rahmad. Juga kepada sahabat-sahabat penulis khusus anak britoners Nia Rahmanita, Elfrida, Ayu, Nandar, Iwan, Ilunk, dan Bowo terima kasih atas doa dan dukungannya.

Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki, maka dari itu penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, ... Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGHANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang………... 1

1.2 Perumusan Masalah …... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 6

2.1.1 Akuntansi Pertanggungjawaban Sosial ... 6

2.1.2 Faktor-faktor yang mempengaruhi pengungkapan sosial 9 2.1.2.1 Ukuran Dewan Komisaris ... 10

2.1.2.2 Financial Leverage ... 11

2.1.2.3 Ukuran Perusahaan ... 11

2.1.2.4 Profitabilitas ... 12

2.1.2.5 Kepemilikan Manajemen ... 13

2.2 Tinjauan Penelitian Terdahulu ... 13

2.3 Kerangka Konseptual ... 16

2.4 Hipotesis Penelitian ... 19

BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian ... 21

3.2 Populasi dan Sampel ... 21

3.3 Jenis dan Sumber Data ... 22

3.4 Metode Pengumpulan Data ... 23

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian... 23

3.6 Metode Analisis Data ... 27

3.6.1 Pengujian Asumsi Klasik ... 27

3.6.2 Pengujian Hipotesis ... 29

3.6.2.1 Uji Signifikansi Parsial (t-test)……… 29

3.6.2.2 Uji Signifikansi Simultan (F-test)……… 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian………... 31

4.2 Analisis Hasil Penelitian……… 31

4.2.1 Analisis Statistik Deskriptif………... 31

4.2.2 Pengujian Asumsi Klasik……… 33

4.2.2.1 Uji Normalitas………. 33

4.2.2.2 Uji Multikolinieritas……… 37

4.2.2.3 Uji Heteroskedasitas……… 38

4.2.2.4 Uji Autokorelasi……….. 39

4.2.3 Pengujian Hipotesis………. 40

4.2.3.1 Uji Signifikansi Parsial (t-test)……… 41

4.2.3.2 Uji Signifikansi Simultan (F-test)………... 42

4.2.3.3 Koefisien Determinasi (R2)………. 44

4.3 Pembahasan ... ……… 45

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 49

5.2 Keterbatasan Hasil Penelitian………. 50

5.3 Saran………... 50

DAFTAR PUSTAKA……… 51

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Kategori Corporate Suistainability Reporting ... 7

Tabel 2.2 Tinjauan Penelitian Terdahulu ... 15

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel... 25

Tabel 4.1 Hasil Statistik Deskriptif………. 32

Tabel 4.2 Hasil Uji Normalitas………... 34

Tabel 4.3 Hasil Uji Multikolinearitas……….. 37

Tabel 4.4 Kriteria Pengambilan Keputusan Uji Durbin-Watson……… 39

Tabel 4.5 Hasil Uji Statistik Durbin-Watson……….. 40

Tabel 4.6 Hasil Uji Parsial (t-test)………... 41

Tabel 4.7 Hasil Uji Simultan (F-test)……….. 43

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 17

Gambar 4.1 Grafik Histogram ... 35

Gambar 4.2 Grafik Normal P-Plot ... 36

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Populasi Perusahaan... 54

Lampiran ii Daftar Sampel Perusahaan………... 57

Lampiran iii Data Variabel Penelitian Tahun 2009... 57

Lampiran iv Data Variabel Penelitian Tahun 2010... 58

Lampiran v Data Variabel Penelitian Tahun 2011... 59

Lampiran vi Data Indeks Pengungkapan Informasi Sosial 2009... 59

Lampiran vii Data Indeks Pengungkapan Informasi Sosial 2010... 60

Lampiran viii Data Indeks Pengungkapan Informasi Sosial 2011... 61

Lamipran ix Data Statistik Deskriptif…... 62

Lampiran x Hasil Uji Normalitas... 62

Lampiran xi Hasil Uji Multikolinearitas... 64

Lampiran xii Uji Heteroskedastisitas... 64

Lampiran xiii Hasil Uji Autokorelasi... 65

Lampiran xiv Hasil Uji Parsial (t-test) dan Hasil Uji Simultan (F-test)... 65

ABSTRAK

FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INFORMASI SOSIAL DALAM LAPORAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh faktor ukuran dewan komisaris, leverage, ukuran perusahaan, profitabilitas dan kepemilikan manajemen terhadap pengungkapan informasi sosial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data sekunder yang berupa laporan keuangan perusahaan manufaktur selama tiga tahun dilakukan dengan mengakses situs Bursa Efek Indonesia berganda dengan menggunakan SPSS. Uji statistik statistik yang digunakan adalah uji t (secara parsial) dan uji F (secara simultan) dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukan bahwa secara parsial ukuran perusahaan berpengaruh signifikan terhadap pengungkapan informasi sosial sedangkan ukuran dewan komisaris, leverage, profitabilitas dan kepemilikan manajemen tidak berpengaruh signifikan terhadap pengungkapan informasi sosial. Pengungkapan informasi sosial pada perusahaan yang diteliti secara signifikan memang benar dipengaruhi oleh faktor dewan komisaris, leverage, ukuran perusahaan, profitabilitas dan kepemilikan manajemen.

ABSTRACT

FACTORS AFFECTING THE SOCIAL INFORMATION DISCLOSURE ON MANUFACTURING COMPANIES ANNUAL REPORT LISTED IN

INDONESIA STOCK EXCHANGE (IDX)

The purpose of this study was to investigate and analyze the impact of factors measured by board size, leverage, firm size, profitability, and ownership management on the disclosure of social information in companies listed on the Indonesia Stock Exchange.

Secondary data in the form of financial data of the companies for three years were used through Indonesia Stock Exchange website www.idx.co.id 2011. The multiple regression analysis was applied using SPSS. The statistical test used is the test statistic t (partially) and F test (simultaneously) with the classical assumption test first.

These results indicate that partially firm size has significant effect on social information disclosure while board size, leverage, profitability and management ownership have no significant effect on social information disclosure. Simultaneously, indicates that the variable board size, leverage, firm size, profitability and ownership management significantly influence social information disclosure.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sejarah perkembangan akuntansi, yang berkembang pesat setelah terjadi revolusi industri, menyebabkan pelaporan akuntansi lebih banyak digunakan sebagai alat pertanggungjawaban kepada pemilik modal (kaum kapitalis) sehingga mengakibatkan orientasi perusahaan lebih berpihak kepada pemilik modal. Dengan keberpihakan perusahaan kepada pemilik modal mengakibatkan perusahaan melakukan eksploitasi sumber-sumber alam dan masyarakat (sosial) secara tidak terkendali sehingga mengakibatkan kerusakan lingkungan alam dan pada akhirnya mengganggu kehidupan manusia.

Tuntutan terhadap perusahaan untuk memberikan informasi yang transparan, organisasi yang akuntabel serta tata kelola perusahaan yang semakin bagus semakin memaksa perusahaan untuk memberikan informasi mengenai aktivitas sosialnya. Masyarakat membutuhkan informasi mengenai sejauh mana perusahaan sudah melaksanakan aktivitas sosialnya sehingga hak masyarakat untuk hidup aman dan tentram, kesejahteraan karyawan, dan keamanan mengkonsumsi makanan dapat terpenuhi. Oleh karena itu dalam perkembangan sekarang ini akuntansi konvensional telah banyak dikritik karena tidak dapat mengakomodir kepentingan masyarakat secara luas, sehingga kemudian muncul konsep akuntansi baru yang disebut sebagai Akuntansi Pertanggungjawaban Sosial, yang menuntut diungkapkannya informasi pertanggungjawaban sosial oleh perusahaan.

Standar akuntansi keuangan di Indonesia belum mewajibkan perusahaan untuk mengungkapkan informasi sosial terutama informasi mengenai tanggung jawab perusahaan terhadap lingkungan, akibatnya yang terjadi di dalam praktik perusahaan hanya dengan sukarela mengungkapkannya. Perusahaan akan mempertimbangkan biaya dan manfaat yang akan diperoleh ketika mereka memutuskan untuk mengungkapkan informasi sosial. Bila manfaat yang akan diperoleh dengan pengungkapan informasi tersebut lebih besar dibandingkan dengan biaya yang dikeluarkan untuk mengungkapkannya maka perusahaan akan dengan sukarela mengungkapkan informasi tersebut.

Jakarta. Hasil penelitian secara simultan, semua variabel independen berpengaruh signifikan terhadap pengungkapan informasi sosial. Sedangkan secara parsial, hanya tiga variabel, yaitu size, profile, dan ukuran dewan komisaris ditemukan berpengaruh signifikan terhadap pengungkapan informasi sosial perusahaan.

Penelitian lain dilakukan oleh Anggraini (2006) yang menguji kepemilikan manajemen, leverage, tipe industry, biaya politis, dan profitabilitas pada perusahaan yang terdaftar di Bursa Efek Jakarta. Hasil penelitian secara simultan, semua variabel independen berpengaruh signifikan terhadap pengungkapan informasi sosial. Sedangkan secara parsial, hanya kepemilikan manajemen dan tipe industri yang berpengaruh signifikan terhadap pengungkapan informasi sosial perusahaan.

Sitepu (2009) menguji pengaruh ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan tingkat profitabilitas pada perusahaan manufaktur periode 2008. Hasil penelitian menunjukkan bahwa secara simultan semua variabel independen yang diteliti berpengaruh secara signifikan terhadap pengungkapan informasi sosial. Sedangkan secara parsial hanya ukuran dewan komisaris yang berpegang terhadap pengungkapan informasi sosial.

perusahaan-perusahaan yang diteliti bergerak dalam bidang yang berbeda-beda, di samping itu sektor ini memiliki jumlah perusahaan terbanyak.

Berdasarkan uraian di atas, maka peneliti tertarik untuk meneliti faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka peneliti merumuskan masalah sebagai berikut.

1. Apakah faktor yang mempengaruhi pengungkapan informasi sosial (dewan komisaris, leverage, ukuran perusahaan, profitabilitas, dan kepemilikan manajemen) berpengaruh secara simultan terhadap pengungkapan informasi sosial perusahaan manufaktur?

2. Apakah faktor yang mempengaruhi pengungkapan informasi sosial (dewan komisaris, leverage, ukuran perusahaan, profitabilitas, dan kepemilikan manajemen) berpengaruh secara parsial terhadap pengungkapan informasi sosial perusahaan manufaktur?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan dalam penelitian ini, maka tujuan dari penelitian ini adalah sebagai berikut.

2. Untuk mengetahui pengaruh faktor yang mempengaruhi pengungkapan informasi sosial (dewan komisaris, leverage, ukuran perusahaan, profitabilitas, dan kepemilikan manajemen) secara parsial terhadap pengungkapan informasi sosial perusahaan manufaktur.

1.4 Manfaat Penelitian

Hasil penelitian ini bisa memberikan manfaat bagi beberapa pihak.

1. Bagi penulis, sebagai bahan masukan apabila dimintai pendapat mengenai faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai bahan

masukan dalam mengambil keputusan yang berkaitan dengan pengungkapan informasi sosial dalam laporan tahunan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pertanggungjawaban Sosial Perusahaan

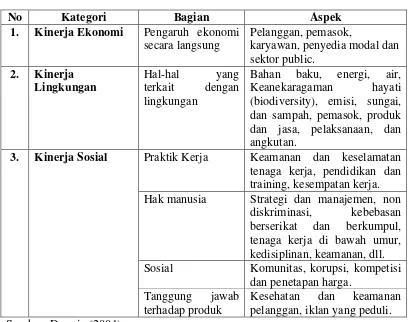

Pertanggungjawaban Sosial Perusahaan adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum (Darwin, 2004). Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development). Sustainability Reporting meliputi pelaporan mengenai ekonomi, lingkungan dan pengaruh sosial terhadap kinerja organisasi. Sustainability report harus menjadi dokumen strategik yang berlevel tinggi yang menempatkan isu, tantangan dan peluang Sustainability Development yang membawanya menuju kepada core business dan sector industrinya.

Tabel 2.1

Kategori Corporate Sustainability Reporting

No Kategori Bagian Aspek

1. Kinerja Ekonomi Pengaruh ekonomi secara langsung

Pelanggan, pemasok,

karyawan, penyedia modal dan sektor public.

Bahan baku, energi, air, Keanekaragaman hayati (biodiversity), emisi, sungai, dan sampah, pemasok, produk dan jasa, pelaksanaan, dan angkutan.

3. Kinerja Sosial Praktik Kerja Keamanan dan keselamatan tenaga kerja, pendidikan dan training, kesempatan kerja. Hak manusia Strategi dan manajemen, non

diskriminasi, kebebasan berserikat dan berkumpul, tenaga kerja di bawah umur, kedisiplinan, keamanan, dll. Sosial Komunitas, korupsi, kompetisi

dan penetapan harga. Tanggung jawab

terhadap produk

Kesehatan dan keamanan pelanggan, iklan yang peduli. Sumber: Darwin (2004)

Anggraini (2006) mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan, yaitu sebagai berikut.

a. Lingkungan, meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

b. Energi, meliputi konservasi energi, efisiensi energi, dan lain-lain.

d. Sumber daya manusia, meliputi aktivitas di dalam suatu komunitas, dalam kaitan dengan pelayanan kesehatan, pendidikan dan seni.

e. Produk, meliputi keamanan, pengurangan polusi, dan lain-lain.

Komar (2004) mengatakan bahwa Akuntansi pertanggungjawaban sosial (Social Responsibility Accounting) didefinisikan sebagai proses seleksi variabel-variabel kinerja sosial tingkat perusahaan, ukuran dan prosedur pengukuran, yang secara sistematis mengembangkan informasi yang bermanfaat untuk mengevaluasi kinerja sosial perusahaan dan mengkomunikasikan informasi tersebut kepada kelompok sosial yang tertarik, baik di dalam maupun di luar perusahaan. Akuntansi pertanggungjawaban sosial dapat memberikan informasi mengenai sejauh mana organisasi atau perusahaan memberikan kontribusi positif maupun negatif terhadap kualitas hidup manusia dan lingkungannya.

Berdasarkan definisi-definisi tersebut dapat disimpulkan pada dasarnya akuntansi pertanggungjawaban sosial adalah menilai, mengukur melaporkan dampak kegiatan perusahaan terhadap masyarakat sekitarnya, baik untuk keperluan pihak internal maupun pihak eksternal. Secara luas, definisi akuntansi pertanggungjawaban sosial tidak hanya mencakup dampak operasional perusahaan tetapi juga program-program sosial yang diadakan oleh perusahaan.

2.1.2 Faktor-faktor yang Mempengaruhi Pengungkapan Sosial

Dalam penelitian akuntansi dibutuhkan penelitian terhadap hubungan bisnis dan masyarakat dalam rangka untuk mendefinisikan kembali peran dan tugas perusahaan dari ekonomi murni menuju ke institusi ekonomi sosial sehingga perlunya paradigma sosial-ekonomi untuk menganalisis pemilihan praktik akuntansi oleh manajemen. Dengan analisis ini maka akan dapat membantu manajemen memahami respon mereka terhadap masalah-masalah sosial-ekonomi dan hubungannya dengan nilai perusahaan, termasuk bagaimana manajemen akan mengambil keputusan terkait pengungkapan informasi sosial.

Pengungkapan sosial perusahaan yang sering juga disebut sebagai social disclosure, corporate social reporting, social accounting (Sembiring, 2005). Hal tersebut memperluas tanggung jawab organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham.

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan sukarela dalam laporan tahunan, karakteristik perusahaan merupakan prediktor luas pengungkapan (Anggraini, 2006). Setiap perusahaan memiliki karakteristik yang berbeda antara satu entitas dengan entitas lainnya. Dalam penelitian ini, karakteristik perusahaan yang mempengaruhi pengungkapan informasi sosial diproksikan dalam ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas.

2.1.2.1 Ukuran Dewan Komisaris

Dewan komisaris merupakan mekanisme pengendalian intern tertinggi yang bertanggung jawab untuk memonitor tindakan manajemen puncak. Komposisi individu yang bekerja sebagai anggota dewan komisaris merupakan hal penting dalam memonitor aktivitas manajemen secara efektif (Sitepu, 2009).

Dewan komisaris yang berasal dari luar perusahaan akan dipandang lebih baik, karena pihak dari luar akan menetapkan kebijakan yang berkaitan dengan perusahaan dengan lebih objektif dibanding perusahan yang memiliki susunan dewan komisaris yang hanya berasal dari dalam perusahaan.

2.1.2.2 Financial Leverage

Rasio leverage merupakan proporsi total hutang terhadap ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang.

Semakin tinggi leverage, kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba di masa depan. Dengan laba yang dilaporkan lebih tinggi akan mengurangi kemungkinan perusahaan melanggar perjanjian utang. Manajer akan memilih metode akuntansi yang akan memaksimalkan laba sekarang.

Semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi (Anggraini, 2006). Supaya laba yang dilaporkan tinggi maka manajer harus mengurangi biaya-biaya termasuk biaya untuk mengungkapkan informasi sosial.

2.1.2.3 Ukuran Perusahaan

pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan. Akan tetapi, tidak semua penelitian mendukung hubungan antara size perusahaan dengan tanggung jawab sosial perusahaan (Sembiring, 2005).

Secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan tanggung jawab sosial perusahaan akan semakin luas. Dari sisi tenaga kerja, dengan semakin banyaknya jumlah tenaga kerja dalam suatu perusahaan, maka tekanan pada pihak manajemen untuk memperhatikan kepentingan tenaga kerja akan semakin besar (Sari, 2012).

Program berkaitan dengan tenaga kerja yang merupakan bagian dari tanggung jawab sosial perusahaan, akan semakin banyak dilakukan oleh perusahaan. Hal ini berarti program tanggung jawab sosial perusahaan juga semakin banyak dan akan diungkapkan dalam laporan tahunan.

2.1.2.4 Profitabilitas

sosial yang diminta dari manajemen sama dengan kemampuan yang diminta untuk membuat suatu perusahaan memperoleh laba.

Selain itu tingkat profitabilitas dapat menunjukkan seberapa baik pengelolaan manajemen perusahaan, oleh sebab itu semakin tinggi profitabilitas suatu perusahaan maka cenderung semakin luas Corporate Social Responsibility Disclosure. Dikaitkan dengan teori agensi, perolehan laba yang semakin besar akan membuat perusahaan mengungkapkan informasi sosial yang lebih luas. 2.1.2.5 Kepemilikan Manajemen

Kepemilikan manajerial merupakan proporsi kepemilikan manajerial dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri. Dengan adanya kepemilikan manajerial akan mensejajarkan kepentingan antara manajemen dengan pemegang saham, sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian apabila keputusan yang diambil salah. Terutama, dengan keikutsertaan manajer memiliki perusahaan, hal ini menyebabkan manajer melakukan tindakan yang akan memaksimumkan nilai perusahaan dalam jangka panjang (Hartati, 2012).

2.2 Tinjauan Penelitian Terdahulu

komisaris ditemukan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. peneltian ini menggunakan satu tahun pengamatan sehingga memungkinkan praktek pengungkapan tanggung jawab sosial perusahaan yang diamati kurang menggambarkan kondisi yang sebenarnya. Periode penelitian yang lebih panjang akan memberikan kemungkinan yang lebih besar untuk memperoleh hasil yang lebih mendekati kondisi sebenarnya.

Anggraini (2006) melakukan penelitian mengenai Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan pada Perusahaan yang Terdaftar di BEJ. Melakukan penelitian jumlah informasi Sosial yang diungkapkan menggunakan variabel independen: persentase kepemilikan manajemen, tingkat leverage, biaya politis dan profitabilitas. Penelitian ini mengidentifikasi faktor-faktor yang dipertimbangkan oleh emiten dalam mengambil kebijakan pelaporan pertanggungjawaban sosial dalam laporan keuangan tahunan perusahaan. Penelitian ini tidak menguji pengaruh pelaporan pertanggungjawaban sosial terhadap kinerja pasar dalam hal ini reaksi investor akan informasi tersebut, selain itu peneliti juga hanya melihat satu media pelaporan yaitu laporan keuangan.

pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan, tidak memiliki pengaruh signifikan terhadap jumlah informasi yang diungkapkan.

Penelitian terdahulu yang mendukung penelitian ini disajikan pada Tabel 2.2. Tabel 2.2

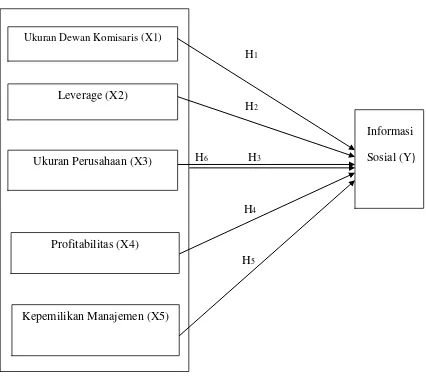

Jakarta)

H1

H2

Informasi

H6 H3 Sosial (Y)

H4

H5

Gambar 2.1 Kerangka Konseptual 2.3.1 Hubungan UDK dengan Informasi Sosial

Ukuran dewan komisaris dihitung dengan melihat jumlah anggota dewan komisaris dalam perusahaan. Semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah mengendalikan CEO dan monitoring yang dilakukan semakin efektif. Dikaitkan dengan pengungkapan sosial, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapnya.

Ukuran Dewan Komisaris (X1)

Leverage (X2)

Ukuran Perusahaan (X3)

Profitabilitas (X4)

2.3.2 Hubungan Leverage dengan Informasi Sosial

Leverage ditunjukkan melalui Debt to Equity Ratio (DER), DER pada umumnya hutang memiliki beberapa keunggulan, yaitu bila biaya bunga hutang murah, perusahaan akan lebih beruntung menggunakan sumber modal berupa hutang yang lebih banyak , karena menghasilkan laba per saham yang makin banyak. Penggunaan hutang yang makin banyak, yang dicerminkan oleh debt ratio yang makin besar, pada perolehan laba sebelum bunga dan pajak (EBIT) yang sama akan menghasilkan laba per saham meningkat, maka akan berdampak akan semakin luas pengungkapan sosialnya.

2.3.3 Hubungan Ukuran Perusahaan dengan Informasi Sosial

Ukuran perusahaan diukur melalui total aktivanya. Apabila jumlah aktivanya besar maka perusahaan tersebut termasuk dalam perusahaan besar. Ukuran perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial dalam laporan tahunan. Perusahaan yang lebih besar mempunyai aktivitas operasi yang lebih banyak dan memberikan pengaruh yang lebih besar terhadap masyarakat, serta mungkin akan memiliki pemegang saham yang lebih yang akan selalu memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan sosial perusahaan akan semakin luas.

2.3.4 Hubungan Profitabilitas dengan Net Profit Margin (NPM)

Perusahaan dengan tingkat profitabilitas yang tinggi akan memberikan keluwesan kepada manajemen untuk melaksanakan dan pengungkapan sosial. Perusahaan dengan tingkat profitabilitas rendah akan sangat mempertimbangkan pelaksanaan dan pengungkapan, karena khawatir akan mengganggu operasional perusahaan. Semakin tinggi profitabilitas perusahaan maka semakin besar pengungkapan informasi sosialnya.

2.3.5 Hubungan Kepemilikan Manajemen dengan Informasi Sosial

Kepemilikan Manajemen diukur melalui persentase kepemilikan manajemen dalam perusahaan. Kepemilikan ini diartikan sebagai kepemilikan masing-masing pihak manajemen yang memiliki kebutuhan mengenai informasi perusahaan yang berbeda-beda. Oleh karena itu, semakin tinggi persentase kepemilikan perusahaan, maka akan semakin luas pengungkapan sosial yang diungkapkan. Hal ini dilakukan untuk memenuhi kebutuhan dari masing-masing pihak investor, pihak direktur dan sekaligus sebagai wujud tanggung jawabnya kepada perusahaan. Semakin besar kepemilikan manajemen, maka semakin besar juga pengungkapan sosialnya.

2.4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara atau dugaan sementara dari sebuah pertanyaan atau pernyataan yang kebenarannya dapat dibuktikan melalui suatu penelitian. Berdasarkan perumusan masalah dan kerangka konseptual peneliti menentukan dan akan menguji hipotesis sebagai berikut.

H2 : Leverage berpengaruh secara signifikan terhadap pengungkapan informasi sosial perusahaan manufaktur.

H3 : Ukuran perusahaan berpengaruh secara signifikan terhadap pengungkapan informasi sosial perusahaan manufaktur.

H4 : Profitabilitas berpengaruh secara signifikan terhadap pengungkapan informasi sosial perusahaan manufaktur.

H5 : Kepemilikan Manajemen berpengaruh secara signifikan terhadap pengungkapan informasi sosial perusahaan manufaktur.

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Dalam penelitian ini Peneliti menggunakan desain asosiatif kausal. Menurut Sugiyono (2006:11) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Peneliti menganalisis pengaruh ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, profitabilitas, dan kepemilikan manajemen terhadap pengungkapan informasi sosial.

3.2 Populasi dan Sampel Penelitian

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi. Sampel dipilih dengan menggunakan metode purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian.

Kriteria pemilihan sampel adalah sebagai berikut.

1. Perusahaan yang listed di Bursa Efek Indonesia dan menyajikan pengungkapan sosial dalam laporan tahunan tahun 2009-2011.

2. Perusahaan mempublikasikan laporan keuangan lengkap (termasuk catatan atas laporan keuangan) dan laporan tahunan.

3. Perusahaan-perusahaan yang dijadikan sampel memiliki aset 3 triliun – 200 triliun yang terdaftar di BEI.

Jumlah populasi dalam penelitian ini sebanyak 141 perusahaan dengan periode penelitian selama tiga tahun, akan disajikan pada lampiran (1). Berdasarkan kriteria yang dikemukakan di atas, ada 18 perusahaan yang dijadikan sampel. Perusahaan manufaktur tersebut disajikan pada lampiran (2).

3.3 Jenis dan Sumber Data

1. informasi mengenai indeks pengungkapan informasi sosial, 2. informasi mengenai ukuran dewan komisaris,

3. informasi mengenai tingkat leverage, 4. informasi mengenai ukuran perusahaan, 5. informasi mengenai profitabilitas,

6. informasi mengenai persentase kepemilikan manajemen, dan 7. informasi mengenai status perusahaan.

3.4 Metode Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap pertama peneliti melakukan studi pustaka, yaitu dengan mencari literatur yang berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua Peneliti mengumpulkan data melalui media internet dengan cara mengunduh dari situs Bursa Efek Indonesia, yaitu www.idx.co.id, untuk memperoleh laporan tahunan perusahaan yang menjadi populasi atau sampel penelitian.

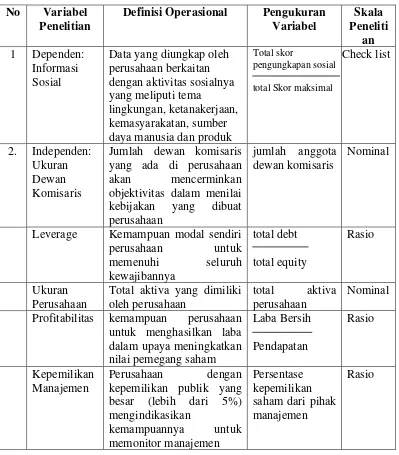

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel No Variabel

Penelitian

Definisi Operasional Pengukuran Variabel

Data yang diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya yang meliputi tema

lingkungan, ketanakerjaan, kemasyarakatan, sumber daya manusia dan produk

Total skor yang ada di perusahaan akan mencerminkan

Leverage Kemampuan modal sendiri

perusahaan untuk

Total aktiva yang dimiliki oleh perusahaan

total aktiva perusahaan

Nominal Profitabilitas kemampuan perusahaan

untuk menghasilkan laba

besar (lebih dari 5%) mengindikasikan

Indeks pengungkapan sosial dihitung dengan cara menjumlahkan setiap item informasi sosial yang diungkapkan sesuai dengan kategori sosial lalu membagikannya dengan jumlah maksimal pengungkapan informasi sosial sesuai kategori sosial tersebut.

indeks pengungkapan sosial = total skor pengungkapan sosial

total Skor maksimal

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah faktor-faktor yang menjelaskan variasi luas pengungkapan informasi sosial dalam laporan tahunan. Dalam penelitian ini, faktor-faktor tersebut diproksikan dalam ukuran dewan komisaris, leverage, ukuran perusahaan, profitabilitas, kepemilikan manajemen dan status perusahaan.

a. Ukuran Dewan Komisaris

Ukuran dewan komisaris di ukur dengan melihat banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan konsisten dengan penilitian yang dilakukan oleh Sitepu (2010). Jumlah dewan komisaris yang ada di perusahaan akan mencerminkan objektivitas dalam menilai kebijakan yang dibuat perusahaan. b. Leverage

debt to equity ratio (DER) = total debt total equity

c. Ukuran Perusahaan

Pada penelitian ini ukuran perusahaan diukur berdasarkan total aktiva yang dimiliki perusahaan, karena nilai aktiva relatif lebih stabil dan dapat menggambarkan ukuran perusahaan. Total aktiva tersebut adalah dalam jutaan rupiah, hingga perlu disederhanakan untuk mendapatkan data yang lebih mudah untuk dihitung. Total aktiva akan ditransformasik dalam bentuk logaritma natural. Ukuran Perusahaan = Logaritma Natural(Total Aktiva)

d. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba atau menghasilkan keuntungan. Profitabilitas perusahaan pada penelitian ini diukur dengan menggunakan Net Profit Margin (NPM). NPM merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan melihat pendapatan yang diterima. Rasio ini dapat dihitung dengan rumus sebagai berikut.

Net Profit Margin (NPM) = Laba Bersih Pendapatan

e. Kepemilikan Manajemen

3.6 Metode Analisis Data

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan software SPSS 18.

3.6.1 Uji Asumsi Klasik

Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Asumsi klasik adalah asumsi yang dasar yang harus dipenuhi dalam model regresi.

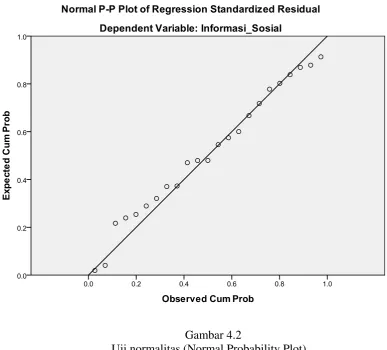

a. Uji Normalitas

Sebelum dilakukan analisis terhadap hasil regresi perlu dilakukan pengujian terhadap kenormalan data dari penelitian yang dilakukan. Hal ini dilakukan untuk memenuhi syarat dari pengujian parametrik dimana data harus berdistribusi normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan normalitas adalah sebagai berikut:

jika data menyebar di sekitar garis diagonal dan mengikuti arah garis maka

model regresi memenuhi asumsi normalitas,

jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal maka model regresi tidak memenuhi asumsi normalitas. b. Uji Multikolineritas

multikolineritas dilakukan dengan melihat VIF antar variabel independen. Nilai cut off yang dipakai untuk menunjukkan adanya multikolineritas adalah VIF >10.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual atas suatu pengamatan lainnya. Heteroskedastisitas merupakan keadaan di mana seluruh faktor pengganggu tidak memiliki varian yang sama untuk seluruh pengamatan atas variabel independen (Sudarmadji, 2007:A58). Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik scatterpolt.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pengganggu sebelumnya (t-1). Jika terjadi korelasi, maka terdapat problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi.

Angka D-W di bawah -2 berarti ada autokorelasi positif.

3.6.2 Pengujian Hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji F. Pengaruh variabel bebas terhadap variabel terikat secara parsial dakan diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap variabel terikat secara simultan akan dilihat dengan menggunakan uji F.

3.6.2.1. Uji Signifikansi Parsial (t-test)

Uji t dilakukan untuk menguji pengaruh variabel independen secara individual terhadap variabel dependen. Pengujian melalui uji t dilakukan dengan membandingkan t-hitung dengan t-tabel pada derajat signifikan 95% (α=0,05). Kriteria pengujian adalah sebagai berikut:

• Jika thitung < ttabel, maka Ha diterima,

• Jika thitung > ttabel, maka Ha tidak dapat diterima. 3.6.2.2. Uji Signifikansi Simultan (F-test)

Uji F dilakukan untuk menilai pengaruh variabel-variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Pengujian melalui uji F dilakukan dengan membandingkan F-hitung dengan F-tabel pada derajat signifikan 95% (α = 0,05).

Kriteria pengujian adalah sebagai berikut : • Jika Fhitung < Ftabel, maka Ha diterima

3.6.2.3. Koefisien determinasi (R2)

Menurut Situmorang et al. (2010:144) koefisien determinasi dapat dijelaskan sebagai berikut

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independent atau predictornya. Range nilai dari R2 adalah 0-1. 0 ≤ R2 ≤ 1.Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS. Berdasarkan kriteria yang telah ditetapkan sebelumnya pada populasi dan sampel penelitian, didapat 17 perusahaan manufaktur yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2009-2011 (lampiran 2).

4.2 Analisis hasil penelitian

4.2.1 Analisis statistik deskriptif

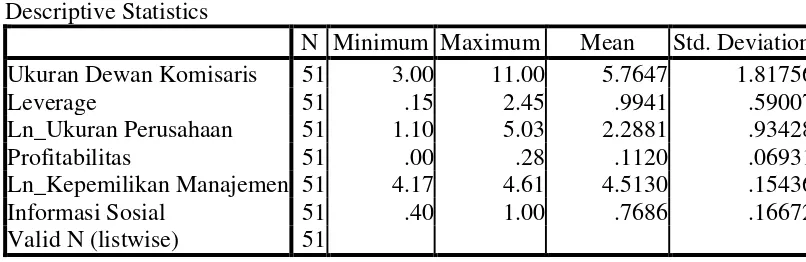

Variabel penelitian ini terdiri dari Ukuran Dewan Komisaris (UDK), nilai DER, Ukuran Perusahaan, nilai NPM, Kepemilikan Manajemen, Status Perusahaan sebagai variabel bebas (independent variabel) dan Informasi Sosial sebagai variabel terikat (dependent variabe). Statistik deskriptif dari variabel tersebut selama periode tahun 2009 sampai dengan tahun 2011 disajikan dalam tabel berikut ini:

Tabel 4.1

Hasil statistik deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Ukuran Dewan Komisaris 51 3.00 11.00 5.7647 1.81756

Leverage 51 .15 2.45 .9941 .59007

Ln_Ukuran Perusahaan 51 1.10 5.03 2.2881 .93428

Profitabilitas 51 .00 .28 .1120 .06931

Ln_Kepemilikan Manajemen 51 4.17 4.61 4.5130 .15436

Informasi Sosial 51 .40 1.00 .7686 .16672

Valid N (listwise) 51 Sumber : output SPSS

Berdasarkan data dari tabel 4.1 dapat dijelaskan sebagai berikut. 1. Jumlah sampel (N) dalam penelitian ini sebanyak 51

2. Variabel Ukuran Dewan Komisaris memiliki nilai minimum 3.00, nilai maximum 11.00, rata-rata 5.7647, dan standar deviasi 1.81756

3. Variabel Leverage memiliki nilai minimum 0.15, nilai maximum 2.45, rata-rata 0.9941, dan standar deviasi 0.59007

4. Variabel Ukuran Perusahaan memiliki nilai minimum 1.10, nilai maximum 5.03, rata-rata 2.2881, dan standar deviasi 0.93428

6. Variabel Kepemilikan Manajemen memiliki nilai minimum 4.17, nilai maximum 4.61, rata-rata 4.5130 dan standar deviasi 0.15436

7. Variabel Informasi Sosial memiliki nilai minimum 0.40, nilai maximum 1.00, rata-rata 0.7686, dan standar deviasi 0.16672

4.2.2. Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi berganda adalah dipenuhinya semua asumsi klasik agar hasil pengujian bersifat efisien dan tidak bias. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi dan non-heterokedastisitas.

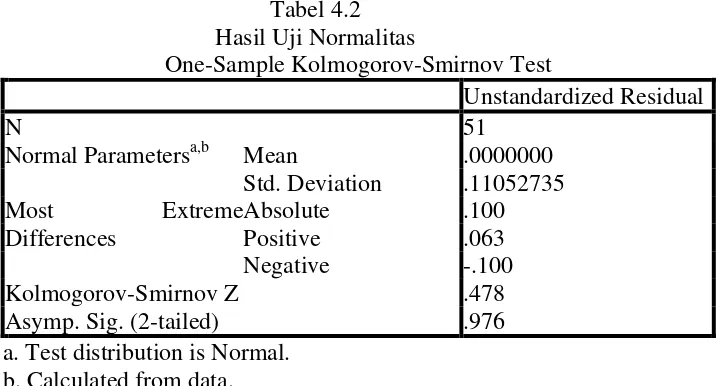

4.2.2.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F perlu mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Pengujian normalitas dalam penelitian ini menggunakan dua metode yang secara umum digunakan oleh penelitian lainnya, yaitu analisis statistik dengan menggunakan uji non-parametrik

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

1. Jika Zhitung (Kolmogrov Smirnov) < Ztabel (1,96) atau angka signifikan > signifikansi (α) 0,05 maka distribusi data

dikatakan normal.

2. Jika Zhitung (Kolmogrov Smirnov) > Zhitung (1,96) atau angka signifikansi < signifikansi (α) 0,05 maka distribusi data

dikatakan tidak normal.

Normal Parametersa,b Mean .0000000 Std. Deviation .11052735 Most Extreme

Differences

Absolute .100

Positive .063

Negative -.100

Kolmogorov-Smirnov Z .478

Asymp. Sig. (2-tailed) .976

a. Test distribution is Normal. b. Calculated from data. Sumber : output SPSS

Dari tabel di atas dapat dilihat bahwa nilai signifikansi (Asymp. Sig.

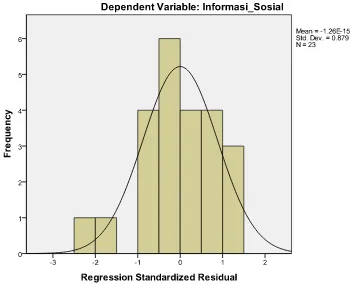

menunjukan bahwa data terdistribusi normal. Hal tersebut dilihat melalui grafik histogram dan normal probability plot dibawah ini.

Gambar 4.1

Uji normalitas (Histogram) Sumber : output SPSS

Gambar 4.2

Uji normalitas (Normal Probability Plot) Sumber : output SPSS

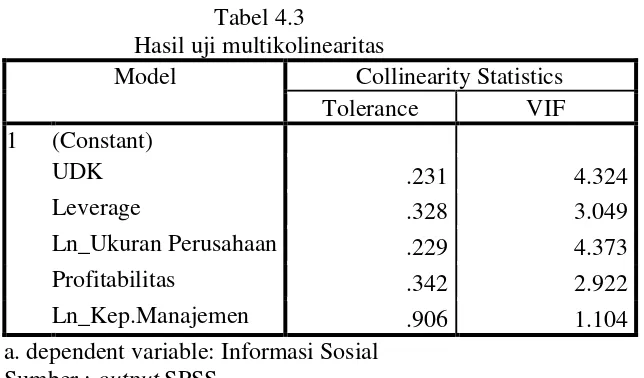

4.2.2.2. Uji Multikolinieritas

Multikolinearitas menunjukkan ada tidaknya variabel independen yang memiliki hubungan yang kuat dengan variabel independen lain dalam model regresi, agar pengambilan keputusan pengaruh pada uji parsial masing-masing variabel independen tidak bias.

Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Inflation Factor (VIF) dan korelasi diantara variabel independen. Jika nilai VIF < 10 atau nilai tolerance > 0,10, maka tidak terjadi multikolonearitas.

Tabel 4.3

Hasil uji multikolinearitas

Model Collinearity Statistics Tolerance VIF 1 (Constant)

UDK .231 4.324

Leverage .328 3.049

Ln_Ukuran Perusahaan .229 4.373

Profitabilitas .342 2.922

Ln_Kep.Manajemen .906 1.104

a. dependent variable: Informasi Sosial Sumber : output SPSS

4.2.2.3. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Gambar 4.3 Scatterplot Sumber: output SPSS

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y dan berada disekitar angka 0, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi informasi sosial berdasarkan masukan variable independennya.

4.2.2.4. Uji Autokorelasi

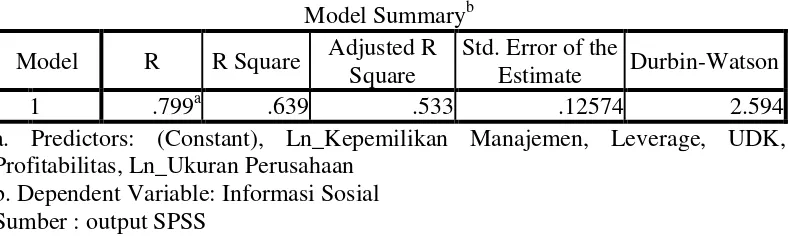

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dibawah ini:

Tabel 4.4

Kriteria pengambilan keputusan uji durbin watson

Hipotesis Nol Keputusan Jika

Tabel 4.5

Hasil uji statistik durbin-watson Model Summaryb

a. Predictors: (Constant), Ln_Kepemilikan Manajemen, Leverage, UDK, Profitabilitas, Ln_Ukuran Perusahaan

b. Dependent Variable: Informasi Sosial Sumber : output SPSS

Berdasarkan tabel 4.6 hasil uji Durbin-Watson sebesar 2.594. Nilai DW dalam perhitungan tersebut akan dibandingkan dengan nilai kritis tabel Durbin-Watson. Untuk variabel bebas (k) = 5 dan jumlah sampel

(N) = 51 besar DW tabel dl (batas luar) = 1.157 dan du (batas dalam) = 1.359; 4–du =2.641. Berdasarkan tabel 4.5 dapat

dilihat perbandingan nilai DW berada diantara du dan 4–du (1.359 < 2.594 < 2.641). Menurut tabel 4.5, nilai ini menunjukan suatu kesimpulan bahwa model regresi linier dalam penelitian menunjukan tidak terjadinya autokorelasi, sehingga model regresi penelitian ini masih layak digunakan.

4.2.3. Pengujian Hipotesis

4.2.3.1. Uji Signifikansi Parsial (t-test)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial.

Pengujian statistik t dilakukan dengan tujuan untuk mengetahui ada tidaknya pengaruh setiap variabel independen terhadap variabel dependen secara parsial. Cara melakukan uji t adalah dengan membandingkan signifikansi t hitung dengan ketentuan jika signifikansi < 0,05 maka variabel independen secara parsial memiliki pengaruh terhadap variabel dependen. Jika signifikansinya > 0,05 maka variabel independen secara parsial tidak memiliki pengaruh terhadap variabel dependen. Tabel 4.7 berikut menunjukkan hasil uji t:

Tabel 4.6

Ln_Kepemilikan Manajemen .325 .182 .273 1.780 .093 a. Dependent Variable: Informasi Sosial

Sumber : output SPSS

Berdasarkan hasil diatas dapat dilihat bahwa variabel ukuran dewan komisaris, leverage, profitabiltas dan kepemilikan manajemen tidak memiliki pengaruh signifikan terhadap informasi sosial karena ketiga variabel tersebut masing-masing memiliki signifikansi sebesar 0.230, 0.899, 0.381 dan 0.093 yang lebih besar dari 0,05. Sedangkan variabel ukuran perusahaan memiliki signifikansi sebesar 0,003 dimana signifikan variabel tersebut lebih kecil dari 0,05. hal ini menunjukkan bahwa secara parsial variabel ukuran perusahaan berpengaruh signifikan terhadap informasi sosial.

4.2.3.2. Uji Signifikansi Simultan (F-test)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel independen terhadap variabel dependen secara simultan. Hipotesis yang akan diuji adalah:

H0 = Faktor yang mempengaruhi pengungkapan informasi sosial (dewan komisaris, leverage, ukuran perusahaan, profitabilitas, dan kepemilikan manajemen) tidak mempunyai pengaruh secara simultan terhadap pengungkapan informasi sosial perusahaan manufaktur.

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

− Jika Fhitung < Ftabelpada α 0.05, maka Ha ditolak, dan − Jika Fhitung > Ftabelpada α 0.05, maka Ha diterima.

Tabel 4.7. berikut menunjukkan hasil uji F:

Tabel 4.7

Hasil uji simultan (F-test) ANOVAb

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression .476 5 .095 6.017 .002a

Residual .269 17 .016

Total .744 22

a. Predictors: (Constant), Ln_Kepemilikan_Manajemen, Leverage, UDK, Profitabilitas, Ln_Ukuran_Perusahaan

b. Dependent Variable: Informasi_Sosial Sumber : output SPSS

4.2.3.3. Koefisien Determinasi (R2)

Koefisien determinasi (R Square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R Square

(R2) dikatakan baik jika di atas 0,5 karena nilai R Square (R2) berkisar antara 0 sampai 1. Apabila nilai R Square (R2) semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas.

Pada umumnya sampel dengan data deret waktu (time series) memiliki R Square maupun Adjusted R Square cukup tinggi (diatas 0,5). R square memiliki kelemahan yaitu nilai R Square (R2) akan meningkat setiap ada penambahan satu variabel dependen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Dalam kenyataannya nilai adjusted R Square dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif. Jika dalam uji empiris didapat nilai adjusted R Square negatif, maka nilai

adjusted R Square dianggap Nol.

the Estimate Durbin-Watson

Pada tabel 4.8, Output SPSS memiliki nilai koefisien determinasi yang sudah disesuaikan (Adjusted R Square) sebesar 0,533. Artinya 53.3% variabel dependen informasi sosial dijelaskan oleh variabel independen ukuran dewan komisaris, leverage, profitabilitas, ukuran perusahaan dan kepemilikan manajemen, dan sisanya 46.7% dijelaskan oleh variabel lain di luar variabel yang digunakan. Standar Error of Estimate (SEE) adalah sebesar 0.12574 yang mana semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

4.3.Pembahasan

Berdasarkan hasil pengujian variabel bebas UDK, leverage, ukuran perusahaan, profitabilitas dan kepemilikan manajemen terhadap variabel terikat informasi sosial yang telah diuraikan secara statistik dengan menggunakan program SPSS, maka hipotesis dapat dijelaskan sebagai berikut:

1. Pengaruh Ukuran Dewan Komisaris terhadap Informasi Sosial

Variabel ukuran dewan komisaris secara parsial berpengaruh negatif dan

tidak signifikan terhadap informasi sosial dengan signifikansi sebesar 0.230

yang lebih besar dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan

bahwa variabel ukuran dewan komisaris bukan merupakan faktor relevan a. Predictors: (Constant), Ln_Kepemilikan_Manajemen, Leverage, UDK, Profitabilitas, Ln_Ukuran_Perusahaan

penelitian Sitepu (2008) dan Sembiring (2005) yang menemukan bahwa

ukuran dewan komisaris berpengaruh positif terhadap luas pengungkapan

sosial yang dibuat perusahaan di Indonesia yang akan menekan manajemen

untuk lebih banyak mengungkapkan informasi sosialnya.

2. Pengaruh Leverage terhadap Informasi Sosial

Variabel leverage secara parsial berpengaruh negatif dan tidak signifikan

terhadap informasi sosial dengan signifikansi sebesar 0.899 yang lebih besar

dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa variabel

leverage bukan merupakan faktor relevan yang dapat mempengaruhi

informasi sosial.Hal ini disebabkan karena pengungkapan informasi sosial tidak tergantung pada tingkat leverage namun tergantung pada tingkat kepekaan perusahaan terhadap kepedulian sosial dan tanggung jawabnya terhadap lingkungan.

3. Pengaruh Ukuran Perusahaan terhadap Informasi Sosial

Variabel ukuran perusahaan secara parsial berpengaruh positif dan

signifikan terhadap informasi sosial dengan signifikansi sebesar 0.003 yang

lebih kecil dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa

variabel ukuran perusahaan merupakan faktor relevan yang dapat

mempengaruhi informasi sosial.Hasil penelitian ini sejalan dengan Sembiring

(2005) yang menemukan adanya hubungan yang signifikan antara tingkat

ukuran perusahaan dengan pengungkapan informasi sosial perusahaan.

4. Pengaruh Profitabilitas terhadap Informasi Sosial

Variabel profitabilitas secara parsial berpengaruh negatif dan tidak

lebih besar dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan bahwa

variabel profitabilitas bukan merupakan faktor relevan yang dapat

mempengaruhi informasi sosial. Hal ini disebabkan karena profitablitas

berhubungan dengan laba priode yang lalu. Hal ini sesuai dengan penilitian

Sembiring (2005).

5. Pengaruh Kepemilikan Manajemen terhadap Informasi Sosial

Variabel kepemilikan manajemen secara parsial berpengaruh negatif dan

tidak signifikan terhadap informasi sosial dengan signifikansi sebesar 0.093

yang lebih besar dari 0,05 berdasarkan uji t. Hasil penelitian menunjukkan

bahwa variabel kepemilikan manajemen bukan merupakan faktor relevan

yang dapat mempengaruhi informasi sosial. Hal ini disebabkan karena sistem

kepemilikan perusahaan-perusahaan terbuka di Indonesia sebagian besar

diambil alih oleh keluarga pihak perusahaan.

6. Berdasar hasil pengujian diatas terlihat bahwa hanya variabel presentase

ukuran perusahaan yang berpengaruh signifikan terhadap kebijakan

perusahaan dalam mengungkapkan informasi sosial dengan arah sesuai

dengan yang diprediksi. Semakin besar ukuran perusahaan yang dilihat dari

total aset di dalam perusahaan, semakin banyak mengungkapkan informasi

sosial. Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan

oleh Andre Christian Sitepu (2009). Penelitian ini tidak berhasil membuktikan

pengaruh ukuran dewan komisaris, leverage, profitabilitas dan kepemilikan

manajemen terhadap kebijakan pengungkapan informasi sosial oleh

Anggraini (2006) yang tidak berhasil menemukan hubungan leverage dengan

pengungkapan informasi sosial perusahaan. Berdasar hasil penilitian ini juga

bahwa perusahaan tergantung pada ukuran perusahaan bukan pada

profitabilitasnya yang menyatakan bahwa pengungkapan informasi sosial

perusahaan kelihatannya tidak berhubungan dengan profitabilitas dalam

periode yang sama, tetapi mungkin berhubungan dengan laba periode yang

lalu pada penelitian Sembiring (2005). Jadi, profitabilitas salah satu penyebab

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, hasil pengolahan data di atas memberi kesimpulan sebagai berikut: 1. Pada perusahaan manufaktur di BEI dapat diketahui bahwa secara simultan

faktor pengungkapan sosial yang terdiri dari beberapa variabel yaitu : ukuran dewan komisaris, leverage, ukuran perusahaan, profitabilitas dan kepemilikan manajemen secara bersama-sama berpengaruh signifikan terhadap variabel pengungkapan informasi sosial. Hal ini menjadi temuan dari penelitian ini yaitu nilai signifikansinya yang sebesar 0,002 yang lebih kecil dari 0,05 yang terdaftar di BEI dalam tahun penelitian.

2. Pada perusahaan manufaktur di BEI dapat diketahui bahwa secara parsial hanya ukuran perusahaan yang paling dominan berpengaruh terhadap kebijakan perusahaan manufaktur dalam mengungkapkan informasi sosial. 3. Implikasi teoritis penelitian ini yaitu tingkat Adjusted R2= 0.533. Hal ini

5.2 Keterbatasan Penelitian

Penelitian ini memiliki banyak keterbatasan, di antaranya adalah sebagai berikut:

1. Dalam penelitian ini sampel yang digunakan hanyalah perusahaan maufaktur saja, sehingga perusahaan yang dijadikan sampel tidak dapat mewakili keseluruhan perusahaan public yang ada di Indonesia.

2 Selain itu dengan Adjusted R Square yang rendah menunjukkan penelitian ini masih belum konkrit membuktikan argumen-argumen teoritis yang telah dipaparkan pada telaah teoritis sehingga penelitian di masa mendatang sangat dibutuhkan dengan memperbaiki segala keterbatasan penelitian baik yang telah maupun belum diungkapkan.

3. Variabel independen yang digunakan dalam penelitian ini hanya ukuran dewan komisaris, leverage, ukuran perusahaan, profitabilitas, dan kepemilikan manajemen sehingga kurang mampu menjelaskan lebih luas pengungkapan informasi sosial yang dilakukan perusahaan.

5.3 Saran

Berdasarkan keterbatasan penelitian di atas, peneliti mengajukan beberapa saran yang dapat digunakan peneliti selanjutnya.

1. Peniliti selanjutnya sebaiknya menambah atau menggunakan variabel independen yang berbeda dari penelitian ini, seperti tipe industri, kepemilikan institusional, profile, sektor perusahaan dan lainnya.

3. Penelitian ini dapat memberikan pengetahuan yang lebih jauh mengenai informasi dari pengambilan keputusan kepada perusahaan-perusahaan besar yang ada di Indonesia. Bahwa semakin besar aset perusahaan semakin besar informasi sosial yang diperoleh dari dalam maupun dari luar perusahaan.

DAFTAR PUSTAKA

Anggraini, Retno. (2006). “Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta)”. Simposium Nasional Akuntansi 9, Padang. Darwin, Ali. (2004). “Penerapan Sustainability Reporting di Indonesia”. Konvensi

Nasional Akuntansi V, Program Profesi Lanjutan, Yokyakarta. Erlina, 2008. Metodologi Penelitian Bisnis, Edisi Kedua, USU Press.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS,

Edisi Ketiga, Badan Penerbitan Universitas Diponegoro, Semarang.

Hartati, Sri. (2012). “Pengaruh Good Corporate Governance, Profitabilitas Dan Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia (2007-2010). Skripsi. Universitas Sumatera Utara.

Hendra S. Raharjaputra. (2009). Manajemen Keuangan dan Akuntansi untuk Eksekutif Perusahaan. Jakarta: Salemba Empat

Kholis, Azizul dan Azhar Maksum. (2003). “Analisis Tentang Pentingnya Tanggung Jawab dan Akuntansi Sosial Perusahaan (Corporate Responsibilities and Social Accounting)”, Media Riset Akuntansi, Auditing dan Informasi, Vol.3 No.2, hal 101-132.

Komar, Seful. (2004). “Akuntansi Pertanggungjawaban Sosial (Social Responsibility Accounting) dan Korelasinya dengan Akuntansi Islam”. Media Akuntansi, Edisi 42/Tahun XI, hal. 54-58.

Sari, Rizkia. (2012). “Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Jurnal Nominal / Volume I/ Nomor I, Universitas Negeri Yogyakarta.

Sembiring, Eddy. (2005). “Karakteristik Perusahaan dan Pengungkapan tanggung Jawab Sosial : Study Empiris Pada Perusahaan yang tercatat di Bursa Efek Jakarta”. Simposiun Nasional Akuntansi VIII, Solo.

Situmorang, Syafrizal Helmi, 2010. Analisis Data: Untuk Riset Manajemen Dan Bisnis, USU Press, Medan.

Sugiyono. (2006). Statistika untuk Penelitian, Alfabeta, Bandung.

Umar, Husein. (2003). “Metode Riset : Akuntansi Terapan”, Ghalia Indonesia, Jakarta.

Lampiran i 5 SQBI Bristol-Myers Squibb Indonesia

110 FASW Fajar Surya Wisesa Tbk √ √ √ 11 117 KBRI Kertas Basuki Rachmat Indonesia

Tbk √ X X -

118 RMBA Bentoel International Investama

Tbk √ √ √ 12 126 CNTX Century Textile Industry (Centex)

Lampiran ii

Daftar Sampel Perusahaan

KODE NAMA PERUSAHAAN SAMPEL

ADMG PT. Polychem Indonesia Tbk 1 ASII PT. Astra Internasional Tbk 2

AUTO PT. Astra Otoparts Tbk 3

CPIN PT. Charoen Pokphand Indonesia Tbk 4 FASW PT. Fajar Surya Wisesa Tbk 5

GJTL PT. Gajah Tunggal Tbk 6

HMSP PT. HM Sampoerna Tbk 7

INDF PT. Indofood Sukses Makmur Tbk 8 INTP PT. Indocement Tunggal Prakarsa Tbk 9 JPFA PT. Japfa Comfeed Indonesia Tbk 10

KLBF PT. Kalbe Farma Tbk 11

KRAS PT. Krakatau Steel Tbk 12

MASA PT. Multistrada Arah Sarana Tbk 13 RMBA PT. Bentoel Internasional Tbk. 14 SMCB PT. Holcim Indonesia Tbk 15 SMGR PT. Semen Gresik (Persero) Tbk 16 UNVR PT. Unilever Indonesia Tbk 17 Sumber: Penulis, 2013

Lampiran iii

Data Ukuran Dewan Komisaris (UDK), Leverage, Ukuran Perusahaan (SIZE), Profitabilitas (PRO), dan Kepemilikan Manajerial (KM)

11 KLBF 6 0.35 6,482.00 0.10 0.00

Data Ukuran Dewan Komisaris (UDK), Leverage, Ukuran Perusahaan (SIZE), Profitabilitas (PRO), dan Kepemilikan Manajerial (KM)

Lampiran v

Data Ukuran Dewan Komisaris (UDK), Leverage, Ukuran Perusahaan (SIZE), Profitabilitas (PRO), dan Kepemilikan Manajerial (KM)

Tahun 2011

Data Indeks Pengungkapan Informasi Sosial 2009

16 SMGR 1 0 1 1 1 0.8

17 UNVR 1 1 1 1 1 1.0

Lampiran vii

Data Indeks Pengungkapan Informasi Sosial 2010

No Kode Lgkn Ktngkrjn Kmsyrktn SDM Prod IPS

1 ADMG 1 0 1 1 1 0.8

2 ASII 1 1 1 1 1 1.0

3 AUTO 1 1 1 1 1 1.0

4 CPIN 1 0 1 1 1 0.8

5 FASW 0 1 0 1 1 0.6

6 GJTL 0 1 0 1 1 0.6

7 HMSP 1 1 1 1 1 1.0

8 INDF 1 0 1 1 1 0.8

9 INTP 1 0 1 1 1 0.8

10 JPFA 0 0 0 1 1 0.4

11 KLBF 1 0 1 1 1 0.8

12 KRAS 1 0 1 1 1 0.8

13 MASA 0 1 0 1 1 0.6

14 RMBA 1 0 1 1 1 0.8

15 SMCB 1 0 1 1 1 0.8

16 SMGR 1 0 1 1 1 0.8

Lampiran viii

Data Indeks Pengungkapan Informasi Sosial 2011

No Kode Lgkn Ktngkrjn Kmsyrktn SDM Prod IPS

1 ADMG 1 0 0 1 1 0.6

2 ASII 1 0 1 1 1 0.8

3 AUTO 1 0 1 1 1 0.8

4 CPIN 1 0 1 1 1 0.8

5 FASW 0 1 0 1 1 0.6

6 GJTL 0 1 0 1 1 0.6

7 HMSP 1 0 1 1 1 0.8

8 INDF 1 1 1 1 1 1.0

9 INTP 1 0 1 1 1 0.8

10 JPFA 0 0 1 1 1 0.6

11 KLBF 1 0 1 1 1 0.8

12 KRAS 1 0 1 1 1 0.8

13 MASA 0 1 0 1 1 0.6

14 RMBA 1 0 0 1 1 0.6

15 SMCB 1 0 1 1 1 0.8

16 SMGR 1 0 1 1 1 0.8

17 UNVR 1 1 1 1 1 1.0

Keterangan :

Lgkn : Lingkungan Ktngkrjn : Ketenagakerjaan Kmsyrktn : Kemasyarakatan SDM : Sumber Daya Manusia Prod : Produksi

Lampiran ix Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Ukuran Dewan Komisaris 51 3.00 11.00 5.7647 1.81756

Leverage 51 .15 2.45 .9941 .59007

Ln_Ukuran Perusahaan 51 1.10 5.03 2.2881 .93428

Profitabilitas 51 .00 .28 .1120 .06931

Ln_Kepemilikan Manajemen 51 4.17 4.61 4.5130 .15436

Informasi Sosial 51 .40 1.00 .7686 .16672

Valid N (listwise) 51

Lampiran x Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa,b Mean .0000000 Std. Deviation .11052735 Most Extreme

Differences

Absolute .100

Positive .063

Negative -.100

Kolmogorov-Smirnov Z .478

Asymp. Sig. (2-tailed) .976