DENGAN PASAR BERJANGKA DUNIA

WANTI FITRIANTI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam tesis saya yang berjudul:

ANALISIS INTEGRASI PASAR KARET ALAM ANTARA PASAR FISIK DI INDONESIA DENGAN PASAR BERJANGKA DUNIA

merupakan gagasan atau hasil penelitian tesis saya sendiri dengan bimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan sumbernya. Tesis ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain. Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, September 2009

WANTI FITRIANTI. The Analysis of Market Integration of Natural Rubber between Indonesian Spot Market and World Future Market (DEDI BUDIMAN HAKIM as a Chairman and NUNUNG NURYARTONO as a Member of the Advisory Committee).

The price fluctuation was a major problem of natural rubber in the world market.It’s impact to Indonesian as a second producer and exporter of natural rubber. Future market is an effective risk management strategy available to minimize the effect of price fluctuation. But, until now the mechanism of natural rubber trade in Indonesia still on the spot market in determining prices with the tendency refers to the world future market price. Thus, relationship both market indicating the occurs market integration. The objectives of research are: (1) to analyze price integration and cointegration of natural rubber in Indonesian spot market and world future market, and (2) to analyze the sensitivity response and price variability of natural rubber in spot dan future market under particular shock. The analysis method use the Granger Causality, Impulse Response Function and Variance Decomposition based on the Vector Error Correction Model. The result of the research showed that the natural rubber market is intregrate and in the long run, cointegrate between Indonesian spot market and world future market was significant. The overall, respons magnitude is relatively small or less powerful in affecting the price form. In addition, SICOM and TOCOM can explain all the variability of natural rubber price in every market significantly.

WANTI FITRIANTI. Analisis Integrasi Pasar Karet Alam antara Pasar Fisik di Indonesia dengan Pasar Berjangka Dunia (DEDI BUDIMAN HAKIM sebagai Ketua dan NUNUNG NURYARTONO sebagai Anggota Komisi Pembimbing).

Indonesia merupakan negara produsen sekaligus pengekspor karet nomor dua terbesar di dunia. Karet alam sebagai komoditi strategis yang berorientasi pada pasar ekspor menjadikan harga karet alam Indonesia dipengaruhi dan ditentukan oleh perkembangan harga di luar negeri. Untuk itulah Indonesia memiliki kepentingan besar atas setiap perubahan harga karet. Pada kenyataannya, sampai sekarang mekanisme perdagangan karet alam Indonesia masih bertumpu pada perdagangan di pasar fisik dengan mekanisme penetapan harga karet alam kecenderungan mengacu pada harga karet yang terbentuk di bursa berjangka karet dunia untuk dijadikan bahan dasar pertimbangan dalam negosiasi harga karet, sehingga jika dilihat secara umum pergerakan harga karet alam domestik serarah dengan perkembangan harga karet di pasar berjangka dunia. Pergerakan harga tersebut mengindikasikan terjadinya integrasi namun tidak diketahui hubungan kointegrasi harga antara pasar fisik karet alam di Indonesia dengan pasar berjangka karet dunia.

Penelitian ini bertujuan untuk: (1) menganalisis hubungan integrasi dan kointegrasi harga karet alam antara pasar fisik di Indonesia dengan pasar berjangka karet alam dunia, (2) menganalisis respon sensitivitas harga karet alam di pasar fisik dan pasar berjangka dunia jika terjadi guncangan (shock) harga dari masing pasar, dan (3) menganalisis kontribusi guncangan (shock) masing-masing pasar dalam menjelaskan variabilitas pembentukan harga karet alam baik di pasar fisik Indonesia maupun pasar berjangka dunia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data harian dari tahun 2000 sampai 2009. Untuk variabel harga karet alam jenis dikumpulkan berdasarkan nilai mata uang masing-masing,dimana Belawan (Rp/kg), SICOM (SGD/kg), CJCE dan TOCOM (Yen/kg), AFET (Baht/kg) dan SHFE(Yuan/kg). Selain variabel harga, juga dimasukkan variabel harga minyak mentah (USD/barrel) serta variabel nilai tukar masing-masing yaitu Rupiah, Dollar Singapura, Yen, Baht dan Yuan. Data deret waktu umumnya bersifat tidak stasioner sehingga alat analisis yang digunakan dalam penelitian ini melalui pendekatan dengan model Vector Error Correction Model (VECM) karena adanya hubungan kointegrasi.

Hasil penelitian menunjukkan: (1) terdapat hubungan integrasi spasial dan kointegrasi antara pasar karet alam di pasar fisik Indonesia (Belawan) dengan pasar berjangka dunia (SICOM,CJCE, TOCOM, AFET dan SHFE), (2) secara keseluruhan magnitude dari respon yang diberikan relatif kecil terhadap guncangan harga karet alam baik di pasar fisik maupun bursa-bursa berjangka sehingga kurang kuat dalam mempengaruhi harga yang terbentuk, dan (3) bursa SICOM dan TOCOM menjadi sumber guncangan terbesar dalam menjelaskan variabilitas harga di pasar fisik dan bursa berjangka lainnya.

spasial pasar karet alam antara pasar fisik di Indonesia dengan pasar berjangka dunia sebaiknya dilakukan juga berdasarkan aliran barang, biaya transaksi perdagangan dan volume transaksi perdagangan, (2) untuk memberikan gambaran yang lebih representatif dalam menjelaskan hubungan integrasi spasial pasar karet alam perlu juga dilakukan kajian analisis integrasi pasar fisik negara produsen utama lainnya seperti Thailand dan Malaysia dalam hubungan integrasi dengan pasar berjangka, dan (3) kajian pasar fisik Indonesia dalam penelitian ini hanya berdasarkan harga FOB pasar Belawan, sebaiknya diperlukan juga harga-harga daerah penghasil karet lainnya seperti Palembang, Jambi dan Kalimantan Barat.

© Hak Cipta milik IPB, tahun 2009 Hak Cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB 2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh

DENGAN PASAR BERJANGKA DUNIA

WANTI FITRIANTI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Mayor Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Nama Mahasiswa : Wanti Fitrianti Nomor Pokok : H353070151

Mayor : Ilmu Ekonomi Pertanian

Menyetujui, 1. Komisi Pembimbing

Dr. Ir. Dedi Budiman Hakim, MEc Dr. Ir. Nunung Nuryartono, MS

Ketua Anggota

Mengetahui,

2. Koordinator Mayor 3. Dekan Sekolah Pascasarjana IPB Ilmu Ekonomi Pertanian

Prof. Dr. Ir. Bonar M. Sinaga, MA Prof. Dr. Ir. Khairil A. Notodiputro, MS

Penguji Luar Komisi: Prof. Dr. Ir. W. H. Limbong, MS (Dosen Departemen Ilmu Ekonomi,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor)

Penguji Wakil Mayor Ilmu Ekonomi Pertanian dan Pimpinan Sidang: Prof. Dr. Ir. Kuntjoro

Puji syukur penulis panjatkan kepada Allah SWT, atas rahmat dan karunia-Nya yang senantiasa dilimpahkan kepada penulis sehingga dapat menyelesaikan penelitian yang berjudul “Integrasi Pasar Karet Alam antara Pasar Fisik di Indonesia dengan Pasar Berjangka Dunia”.

Penulis banyak mendapatkan bantuan dan masukan selama penelitian, berupa petunjuk dan bimbingan dari berbagai pihak baik secara langsung maupun tidak langsung hingga tersusunnya laporan penelitian ini. Ucapan terima kasih penulis sampaikan kepada Dr. Ir. Dedi Budiman Hakim, MEc dan Dr. Ir. Nunung Nuryartono, MS selaku Komisi Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, arahan dan masukan yang sangat membantu selama penyusunan tesis ini. Terima kasih juga penulis sampaikan kepada:

1. Prof. Dr. Ir. Bonar M. Sinaga, MA selaku Koordinator Mayor Ilmu Ekonomi Pertanian dan seluruh staf pengajar yang telah memberikan bimbingan dalam proses pembelajaran selama penulis kuliah di Mayor Ilmu Ekonomi Pertanian. 2. Prof. Dr. Ir. W.H. Limbong. MS selaku Penguji Luar Komisi dan Prof. Dr. Ir.

Kuntjoro selaku Penguji mewakili Mayor Ilmu Ekonomi Pertanian dan Pimpinan Sidang yang telah memberikan kritik dan saran untuk perbaikan tesis ini.

DENGAN PASAR BERJANGKA DUNIA

WANTI FITRIANTI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam tesis saya yang berjudul:

ANALISIS INTEGRASI PASAR KARET ALAM ANTARA PASAR FISIK DI INDONESIA DENGAN PASAR BERJANGKA DUNIA

merupakan gagasan atau hasil penelitian tesis saya sendiri dengan bimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan sumbernya. Tesis ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain. Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, September 2009

WANTI FITRIANTI. The Analysis of Market Integration of Natural Rubber between Indonesian Spot Market and World Future Market (DEDI BUDIMAN HAKIM as a Chairman and NUNUNG NURYARTONO as a Member of the Advisory Committee).

The price fluctuation was a major problem of natural rubber in the world market.It’s impact to Indonesian as a second producer and exporter of natural rubber. Future market is an effective risk management strategy available to minimize the effect of price fluctuation. But, until now the mechanism of natural rubber trade in Indonesia still on the spot market in determining prices with the tendency refers to the world future market price. Thus, relationship both market indicating the occurs market integration. The objectives of research are: (1) to analyze price integration and cointegration of natural rubber in Indonesian spot market and world future market, and (2) to analyze the sensitivity response and price variability of natural rubber in spot dan future market under particular shock. The analysis method use the Granger Causality, Impulse Response Function and Variance Decomposition based on the Vector Error Correction Model. The result of the research showed that the natural rubber market is intregrate and in the long run, cointegrate between Indonesian spot market and world future market was significant. The overall, respons magnitude is relatively small or less powerful in affecting the price form. In addition, SICOM and TOCOM can explain all the variability of natural rubber price in every market significantly.

WANTI FITRIANTI. Analisis Integrasi Pasar Karet Alam antara Pasar Fisik di Indonesia dengan Pasar Berjangka Dunia (DEDI BUDIMAN HAKIM sebagai Ketua dan NUNUNG NURYARTONO sebagai Anggota Komisi Pembimbing).

Indonesia merupakan negara produsen sekaligus pengekspor karet nomor dua terbesar di dunia. Karet alam sebagai komoditi strategis yang berorientasi pada pasar ekspor menjadikan harga karet alam Indonesia dipengaruhi dan ditentukan oleh perkembangan harga di luar negeri. Untuk itulah Indonesia memiliki kepentingan besar atas setiap perubahan harga karet. Pada kenyataannya, sampai sekarang mekanisme perdagangan karet alam Indonesia masih bertumpu pada perdagangan di pasar fisik dengan mekanisme penetapan harga karet alam kecenderungan mengacu pada harga karet yang terbentuk di bursa berjangka karet dunia untuk dijadikan bahan dasar pertimbangan dalam negosiasi harga karet, sehingga jika dilihat secara umum pergerakan harga karet alam domestik serarah dengan perkembangan harga karet di pasar berjangka dunia. Pergerakan harga tersebut mengindikasikan terjadinya integrasi namun tidak diketahui hubungan kointegrasi harga antara pasar fisik karet alam di Indonesia dengan pasar berjangka karet dunia.

Penelitian ini bertujuan untuk: (1) menganalisis hubungan integrasi dan kointegrasi harga karet alam antara pasar fisik di Indonesia dengan pasar berjangka karet alam dunia, (2) menganalisis respon sensitivitas harga karet alam di pasar fisik dan pasar berjangka dunia jika terjadi guncangan (shock) harga dari masing pasar, dan (3) menganalisis kontribusi guncangan (shock) masing-masing pasar dalam menjelaskan variabilitas pembentukan harga karet alam baik di pasar fisik Indonesia maupun pasar berjangka dunia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data harian dari tahun 2000 sampai 2009. Untuk variabel harga karet alam jenis dikumpulkan berdasarkan nilai mata uang masing-masing,dimana Belawan (Rp/kg), SICOM (SGD/kg), CJCE dan TOCOM (Yen/kg), AFET (Baht/kg) dan SHFE(Yuan/kg). Selain variabel harga, juga dimasukkan variabel harga minyak mentah (USD/barrel) serta variabel nilai tukar masing-masing yaitu Rupiah, Dollar Singapura, Yen, Baht dan Yuan. Data deret waktu umumnya bersifat tidak stasioner sehingga alat analisis yang digunakan dalam penelitian ini melalui pendekatan dengan model Vector Error Correction Model (VECM) karena adanya hubungan kointegrasi.

Hasil penelitian menunjukkan: (1) terdapat hubungan integrasi spasial dan kointegrasi antara pasar karet alam di pasar fisik Indonesia (Belawan) dengan pasar berjangka dunia (SICOM,CJCE, TOCOM, AFET dan SHFE), (2) secara keseluruhan magnitude dari respon yang diberikan relatif kecil terhadap guncangan harga karet alam baik di pasar fisik maupun bursa-bursa berjangka sehingga kurang kuat dalam mempengaruhi harga yang terbentuk, dan (3) bursa SICOM dan TOCOM menjadi sumber guncangan terbesar dalam menjelaskan variabilitas harga di pasar fisik dan bursa berjangka lainnya.

spasial pasar karet alam antara pasar fisik di Indonesia dengan pasar berjangka dunia sebaiknya dilakukan juga berdasarkan aliran barang, biaya transaksi perdagangan dan volume transaksi perdagangan, (2) untuk memberikan gambaran yang lebih representatif dalam menjelaskan hubungan integrasi spasial pasar karet alam perlu juga dilakukan kajian analisis integrasi pasar fisik negara produsen utama lainnya seperti Thailand dan Malaysia dalam hubungan integrasi dengan pasar berjangka, dan (3) kajian pasar fisik Indonesia dalam penelitian ini hanya berdasarkan harga FOB pasar Belawan, sebaiknya diperlukan juga harga-harga daerah penghasil karet lainnya seperti Palembang, Jambi dan Kalimantan Barat.

© Hak Cipta milik IPB, tahun 2009 Hak Cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB 2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh

DENGAN PASAR BERJANGKA DUNIA

WANTI FITRIANTI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Mayor Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Nama Mahasiswa : Wanti Fitrianti Nomor Pokok : H353070151

Mayor : Ilmu Ekonomi Pertanian

Menyetujui, 1. Komisi Pembimbing

Dr. Ir. Dedi Budiman Hakim, MEc Dr. Ir. Nunung Nuryartono, MS

Ketua Anggota

Mengetahui,

2. Koordinator Mayor 3. Dekan Sekolah Pascasarjana IPB Ilmu Ekonomi Pertanian

Prof. Dr. Ir. Bonar M. Sinaga, MA Prof. Dr. Ir. Khairil A. Notodiputro, MS

Penguji Luar Komisi: Prof. Dr. Ir. W. H. Limbong, MS (Dosen Departemen Ilmu Ekonomi,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor)

Penguji Wakil Mayor Ilmu Ekonomi Pertanian dan Pimpinan Sidang: Prof. Dr. Ir. Kuntjoro

Puji syukur penulis panjatkan kepada Allah SWT, atas rahmat dan karunia-Nya yang senantiasa dilimpahkan kepada penulis sehingga dapat menyelesaikan penelitian yang berjudul “Integrasi Pasar Karet Alam antara Pasar Fisik di Indonesia dengan Pasar Berjangka Dunia”.

Penulis banyak mendapatkan bantuan dan masukan selama penelitian, berupa petunjuk dan bimbingan dari berbagai pihak baik secara langsung maupun tidak langsung hingga tersusunnya laporan penelitian ini. Ucapan terima kasih penulis sampaikan kepada Dr. Ir. Dedi Budiman Hakim, MEc dan Dr. Ir. Nunung Nuryartono, MS selaku Komisi Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, arahan dan masukan yang sangat membantu selama penyusunan tesis ini. Terima kasih juga penulis sampaikan kepada:

1. Prof. Dr. Ir. Bonar M. Sinaga, MA selaku Koordinator Mayor Ilmu Ekonomi Pertanian dan seluruh staf pengajar yang telah memberikan bimbingan dalam proses pembelajaran selama penulis kuliah di Mayor Ilmu Ekonomi Pertanian. 2. Prof. Dr. Ir. W.H. Limbong. MS selaku Penguji Luar Komisi dan Prof. Dr. Ir.

Kuntjoro selaku Penguji mewakili Mayor Ilmu Ekonomi Pertanian dan Pimpinan Sidang yang telah memberikan kritik dan saran untuk perbaikan tesis ini.

penulis selama perkuliahan sampai akhir penulis menyelesaikan studi.

5. Teristimewa untuk kedua orang tuaku Ayahanda Drs. H. Supriadi, MAg dan Ibunda Dra. Hj. Hasanah, MAg, adik-adikku tercinta (Yeni Hurriyani, SPi, Muhammad Ikhwan, SH dan Muhammad Irfan), Mas Ambar Kurniawan, SP serta seluruh keluarga besar untuk semua dukungan dan doanya.

6. Pihak-pihak lain yang namanya tidak bisa penulis sebutkan satu persatu namun telah banyak memberikan sumbang saran dan bantuan serta doa selama penulis kuliah di IPB.

Tesis ini penulis yakini masih memiliki banyak kekurangan dan keterbatasan namun demikian penulis berharap semoga tulisan ini bermanfaat bagi kita semua. Amin.

Bogor, September 2009

Penulis dilahirkan di Bandung pada tanggal 1 Juli 1985 dari Ayah Drs. H. Supriadi, MAg dan Ibu Dra. Hj. Hasanah, M.Ag. Penulis merupakan putri pertama dari empat bersaudara.

Halaman DAFTAR TABEL...………... xv DAFTAR GAMBAR... xvii DAFTAR LAMPIRAN... xix

I. PENDAHULUAN………... 1

1.1. Latar Belakang………... 1 1.2. Perumusan Masalah………... 7 1.3. Tujuan Penelitian...………... 13 1.4. Ruang Lingkup Penelitian…………... 14 1.5. Keterbatasan Penelitian... 14

II. TINJAUAN PUSTAKA... 15 2.1. Tinjauan Teoritis... 15 2.1.1. Integrasi Pasar... 15 2.1.2. Bursa Berjangka... 25

2.1.3. Hubungan Harga Fisik dengan Harga

Berjangka... 30 2.1.4. Metode Analisis Integrasi Pasar... 34 2.2. Tinjauan Penelitian Terdahulu... 38 2.2.1. Studi Mengenai Integrasi Pasar Komoditas... 38 2.2.2. Studi Mengenai Karet Alam... 41 2.2.3. Studi Mengenai Pasar Berjangka Komoditas... 45 2.2.4. Arah Pengembangan Studi Terdahulu

dalam Penelitian... 48

xiii

3.2.3. Uji Kointegrasi... 59 3.2.4. Uji Granger Causality... 64 3.2.5. Impulse Response Function... 65 3.2.6. Variance Decomposition... 65

IV. METODE PENELITIAN... 66 4.1. Jenis dan Sumber Data... 66 4.2. Model Analisis... 67 4.2.1. Uji Stasioneritas Data... 68 4.2.2. Penentuan Lag Optimal... 70 4.2.3. Stabilitas Model... 70 4.2.4. Uji Kointegrasi... 71 4.2.5. Estimasi Vector Error Correction Model... 73 4.2.6. Uji Granger Causality... 75 4.2.7. Impulse Response Function... 76 4.2.8. Variance Decomposition... 76 V. GAMBARAN EKONOMI KARET ALAM... 78 5.1. Produksi dan Konsumsi Karet Alam Dunia... 78 5.2. Pasar Karet Alam dan Karet Sintesis Dunia... 81 5.3. Persetujuan Dalam Perdagangan Karet Alam

xiv

6.1.8. Variance Decomposition... 155 6.2. Implikasi Integrasi Spasial Karet TSR20 dan RSS3... 172

VII. KESIMPULAN DAN SARAN... 183

7.1. Kesimpulan... 183 7.2. Implikasi Kebijakan... 185 7.3. Saran Penelitian Lanjutan... 186

DAFTAR PUSTAKA... 187

Nomor Halaman

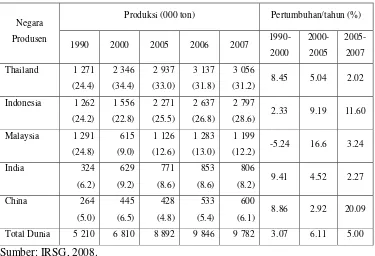

1. Variabel Penelitian, Simbol Satuan, Waktu dan Sumber Data 67 2. Perkembangan Produksi Karet Alam Berdasarkan Produsen

Utama DuniaTahun 1990-2007...

79 3. Perkembangan Konsumsi Karet Alam Berdasarkan Negara

Konsumen Tahun 1990-2007...

80 4. Luas Areal dan Produksi Karet di Indonesia Tahun

1967-2007...

93 5. Produksi dan Luasan Karet di Indonesia Berdasarkan

Propinsi Tahun 2006...

95 6. Konsumsi Karet Dalam Negeri Tahun 2006-2010... 96 7. Ekspor Karet Indonesia ke Negara Tujuan Tahun

2002-2007...

97 8. Komposisi Ekspor Karet Alam Indonesia Menurut Tipe

Produk...

99 9. Impor Karet Indonesia dari Negara Tujuan 2001-2005... 102 10. Hasil Pengujian Akar Unit dengan Intersep Tanpa Tren untuk

Jenis Karet TSR20...

106 11. Hasil Pengujian Akar Unit dengan Intersep dan Tren untuk

Jenis Karet TSR20...

107 12. Hasil Pengujian Akar Unit dengan Intersep Tanpa Tren untuk

Jenis Karet RSS3...

108 13. Hasil Pengujian Akar Unit dengan Intersep dan Tren untuk

Jenis Karet RSS3...

xvi

19. Kointegrasi Jangka Pendek Jenis Karet TSR20... 119 20. Kointegrasi Jangka Panjang Jenis Karet RSS3... 126 21. Kointegrasi Jangka Pendek Jenis Karet RSS3... 127 22. Variance Decomposition Harga Karet TSR20 SICOM... 158 23. Variance Decomposition Harga Karet TSR20 CJCE... 160 24. Variance Decomposition Harga Karet TSR20 Pasar Belawan 162 25. Variance Decomposition Harga Karet RSS3 TOCOM... 164 26. Variance Decomposition Harga Karet RSS3 AFET... 166 27. Variance Decomposition Hargat Karet RSS3 SHFE... 169 28. Variance Decomposition Harga Karet RSS1 Belawan... 171

Nomor Halaman

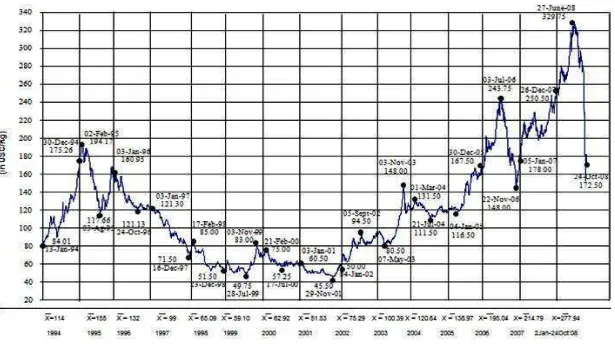

1. Perkembangan Harga Karet Alam di Pasar Internasional

Tahun 1994-2008... 4 2. Pergerakan Harga Karet TSR20 di INDONESIA, SICOM

dan CJCE... 11 3. Pergerakan Harga Karet RSS3 di INDONESIA, TOCOM,

AFET dan SHFE... 11 4. Model Keseimbangan Integrasi Spasial Dua Pasar...

22 5. Hubungan Pasar Konvensional dan Bursa Berjangka...

27 6. Kerangka Pemikiran Penelitian...

53 7. Pangsa Konsumsi Karet Alam dan Karet Sintesis...

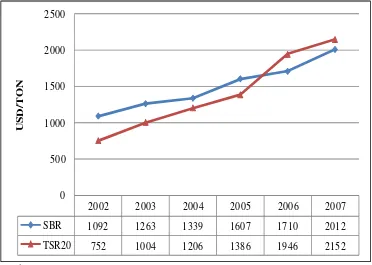

85 8. Harga Karet Sintesis Jenis SBR dan Harga Karet Alam Jenis

TSR20... 86 9. Jalur Tata Niaga Ekspor Karet...

101 10. Respon Harga Karet Alam Bursa SICOM, Bursa CJCE dan

Pasar Belawan terhadap Guncangan Harga Karet Alam

Bursa SICOM... 139 11. Respon Harga Karet Alam di Bursa SICOM, Bursa CJCE

dan Pasar Belawan terhadap Guncangan Harga Karet Alam

Bursa CJCE... 141 12 Respon Harga Karet Alam di Bursa SICOM, Bursa CJCE

dan Pasar Belawan terhadap Guncangan Harga Karet Alam

Pasar Belawan... 143 13. Respon Harga Karet Alam di Bursa TOCOM, Bursa AFET,

Bursa SHFE dan Pasar Belawan terhadap Guncangan Harga

Karet Alam Bursa TOCOM... 147 14. Respon Harga Karet Alam di Bursa TOCOM, Bursa AFET,

Bursa SHFE dan Pasar Belawan terhadap Guncangan Harga

xviii

151 16. Respon Harga Karet Alam Bursa TOCOM, Bursa AFET,

Bursa SHFE dan Pasar Belawan terhadap Guncangan Harga

Nomor Halaman

1. Hasil Uji Stabilitas Lag Optimal Karet TSR20... 193 2. Hasil Uji Stabilitas Lag Optimal Karet RSS3... 194

3. Hasil Uji Kointegrasi Karet TSR20... 195 4. Hasil Uji Kointegrasi Karet RSS3... 198 5. Hasil Estimasi Vector Error Correction Model Karet TSR20... 202 6. Hasil Estimasi Vector Error Correction Model Karet RSS3.... 206 7. Hasil Uji Granger Causality…... 209 8. Hasil Analisis Impulse Respone Karet TSR20... 218 9. Hasil Analisis Impulse Respon Karet RSS3... 221

1.1. Latar Belakang

Karet alam merupakan salah satu komoditi industri hasil tanaman tropis yang prospektif. Komoditas karet alam memiliki berbagai macam kegunaan terutama sebagai bahan baku berbagai produk industri. Industri otomotif khususnya sektor industri pembuatan ban merupakan produk yang berbahan baku karet alam paling tinggi yakni berkisar 75 persen dan sisanya untuk produksi produk lainnya seperti benang karet, bahan jadi karet untuk industri otomotif, industri alas kaki, industri mobil, industri pesawat, kebutuhan kesehatan, properti/bangunan dan farmasi.

Makin pentingnya peranan karet alam dalam kebutuhan hidup manusia sehari-hari memicu perkembangan ekonomi karet alam dunia baik dari sisi produksi maupun konsumsi yang cenderung terus mengalami peningkatan. Produksi karet alam dunia dalam kurun waktu tahun 1995-2007 menunjukkan peningkatan sebesar 62 persen dari 6 040 ribu ton menjadi 9 782 ribu ton (IRSG, 2008). Peningkatan ini didorong oleh produksi karet Thailand, India dan Vietnam yang mengalami pertumbuhan produksi yang relatif tinggi, sedangkan Indonesia mengalami perkembangan yang fluktuatif. Di pihak lain, Malaysia mengalami penurunan produksi yang disebabkan beberapa faktor antara lain semakin mahalnya upah tenaga kerja dan semakin meningkatnya persaingan penggunaan lahan dengan komoditas lain terutama kelapa sawit.

kekurangan pasokan karet bila produksi karet tidak mengalami pertumbuhan yang tinggi (diatas 9 persen).

Walupun terjadi excess demand namun kenyataannya harga riil karet alam cenderung berfluktuasi pada kisaran harga yang menurun. Hal ini terkait dengan proses pembentukan harga karet alam yang merupakan hasil akumulasi dari faktor fundamendal dan faktor teknis antara lain lebih dipengaruhi oleh hasil interaksi kekuatan pasar (permintaan dan penawaran), cadangan (stock) karet alam, cuaca, pergerakan nilai tukar, rasio harga karet sintetis dan karet alam, aktivitas pasar berjangka, intervensi pasar serta perkembangan ekonomi negara konsumen (Khin et al. 2008).

Sumber: Gapkindo, 2008.

Namun demikian, karena peningkatan produksi pada negara produsen menyebabkan ekspor dari negara-negara produsen melebihi penyerapan konsumsi karet alam dunia hingga pada akhirnya mengakibatkan harga kembali turun. Harga terendah terjadi pada akhir tahun 2001 yakni mencapai 45.50 USC/kg dan perkembangan positif harga karet alam mulai terjadi kembali pada pertengahan tahun 2002.

Bahkan, pertengahan tahun 2008 harga mencapai puncak tertinggi sepanjang sejarah harga karet alam yakni 329.75 USC/kg. Peningkatan harga yang terjadi pada karet alam ini lebih dikarenakan kenaikan harga minyak mentah dunia yang juga merupakan bahan baku pembuatan karet sintesis. Karet sintesis merupakan komoditas komplementer dan juga sebagai subsitusi karet alam sehingga ketika harga karet sintesis naik secara tidak langsung ikut mendorong peningkatan harga karet alam di pasar internasional.

Kemudian pada akhir tahun 2008 harga karet kembali turun yang diakibatkan terjadinya krisis ekonomi global yang menyebabkan melemahnya industri otomotif sebagai basis utama industri karet alam. Hingga dampaknya secara nyata mengakibatkan permintaan karet alam dunia melemah dan menimbulkan trend harga yang cenderung menurun di pasar internasional pada kisaran harga 172.50 USC/kg pada bulan Oktober bahkan pada Desember 2008 harga karet alam hanya 112 USC/kg.

ekspor karet alam dunia. Akan tetapi pengembangan karet di Indonesia masih didominasi oleh perkebunan rakyat yang mencapai 85 persen dan menjadi tumpuan mata pencaharian lebih dari 15 juta jiwa, sedangkan sisanya diusahakan oleh perkebunan besar milik negara maupun perkebunan besar milik swasta. Hal inilah yang menjadikan pasokan karet alam Indonesia riskan terhadap jaminan mutu produk dan kontinuitas produksi.

Karet alam sebagai komoditi strategis yang berorientasi pada pasar ekspor menjadikan harga karet alam Indonesia dipengaruhi dan ditentukan oleh perkembangan harga di luar negeri. Untuk itulah Indonesia memiliki kepentingan besar atas setiap perubahan harga karet alam. Ancaman pelemahan pertumbuhan ekonomi dunia akibat krisis keuangan juga memberikan tekanan yang cukup besar terhadap kinerja ekspor komoditas karet alam, padahal dalam persaingan komoditi yang sama di pasar internasional, Indonesia harus berkompetisi dengan sesama negara produsen karet alam yang memiliki keunggulan komparatif sama.

Oleh karena itu salah satu untuk upaya untuk mengurangi risiko harga yakni melalui pasar berjangka komoditi. Namun, sampai saat ini perdagangan karet alam Indonesia masih bertumpu pada kegiatan di pasar fisik dengan keharusan untuk menyerahkan atau menerima secara fisik pada saat jatuh tempo dan belum menyentuh perdagangan dengan penyerahan berjangka secara resmi. Tidak berkembangnya pasar berjangka karet di Indonesia disinyalir terkait dengan keragaan sektor hulu industri karet yang didominasi oleh perkebunan rakyat dimana sangat riskan dalam jaminan mutu dan kontinuitas jumlah pasokan. Sedangkan untuk parameter perkembangan harga karet di dalam negeri mengacu pada bursa komoditas karet di luar negeri, seperti Singapore Commodity Exchange (SICOM), Tokyo Commodity Exchange (TOCOM), Agricultural Future Trading of Thailand (AFET) dan Shanghai Future Exchange (SHFE).

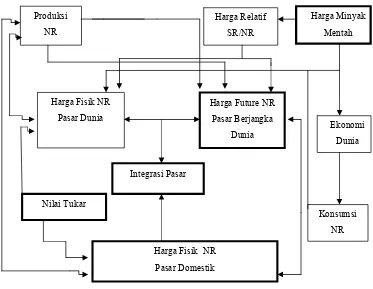

Maka dari itu seiring berkembangnya pasar komoditas berjangka karet yang secara tidak langsung sangat mempengaruhi pasar fisik karet di Indonesia karena harga di pasar berjangka dapat digunakan sebagai dasar pergerakan dan sinyal harga karet di pasar fisik dimasa depan. Dengan demikian sangatlah penting untuk mengkaji lebih jauh mengenai pasar karet alam antara pasar fisik di Indonesia dengan pasar berjangka karet di dunia.

1.2. Perumusan Masalah

dalam negeri menyerap produk karet yakni baru sekitar 10-15 persen dari total produksi karet nasional menyebabkan hampir 86-88 persen produksi karet tersebut diperuntukkan untuk ekspor (Departemen Pertanian, 2007).

Peran strategis karet alam dalam perekonomian menjadikan Indonesia memiliki kepentingan besar atas setiap perubahan harga karet alam. Apalagi kondisi umum sebagian besar usaha perkebunan karet yang masih berada pada industri hulu dirasakan kurang menguntungkan bagi pelaku usaha karet khususnya petani, karena harga komoditas primer cenderung fluktuatif dan rendah bila dibandingkan dengan produk industri hilir. Peningkatan fluktuasi harga komoditi karet tentunya akan dapat menyebabkan peningkatan resiko harga baik saat penurunan maupun peningkatan harga yang dapat berdampak pada menurunnya daya saing dan akhirnya menimbulkan pesimisme ekspor karena sebagai andalan ekspor dalam bentuk komoditi primer dalam realitasnya selalu menghadapi tren sirkuler harga yang cenderung menurun.

Pada dasarnya harga di pasar fisik memiliki keterkaitan dengan harga di pasar berjangka. Penetapan harga di pasar berjangka menggunakan harga fisik untuk memprediksikan harga kontrak setelah kemudian terbentuk maka harga kontrak berjangka akan menjadi acuan bagi harga di pasar berjangka, sementara harga di pasar berjangka (harga future) merupakan harga fisik di masa mendatang.

Harga yang terjadi di pasar berjangka mencerminkan konsensus antara sejumlah besar pembeli dan penjual yang memiliki kesempatan sama untuk melakukan penjualan/pembelian di pasar. Harga itu tidak hanya mencerminkan keadaan pasokan dan permintaan yang sebenarnya dari komoditi yang bersangkutan, tetapi juga mencerminkan perkiraan pasokan/permintaan untuk masa yang akan datang. Harga di pasar berjangka akan selalu berubah menyesuaikan diri dengan perubahan informasi pasar yang terjadi. Hal itu penting bagi perencanaan produksi, processing, dan pemasaran komoditi sehingga mengurangi biaya operasional dan akhirnya memberi manfaat bagi ekonomi.

Dengan demikian adanya pasar berjangka dapat membantu terintegrasinya pasar-pasar lokal ke dalam pasar nasional bahkan internasional. Implikasi lebih lanjut dari proses integrasi harga adalah pergerakan harga di satu pasar akan dikuti oleh pasar lainnya. Sebagaimana terlihat pada gambaran perkembangan harga karet alam di pasar berjangka karet dunia yang tampaknya diikuti oleh pola perkembangan harga karet di pasar fisik Indonesia.

alam yang berfluktuasi di pasar berjangka karet dunia membuat ikut berfluktuasinya harga karet alam di dalam negeri. Pola pergerakan harga tersebut dapat mengindikasikan kondisi pasar karet alam Indonesia terintegrasi secara spasial dengan pasar acuan (dalam hal ini adalah pasar berjangka dunia). Oleh karena itu untuk mengetahui kondisi pasar karet alam Indonesia dan pasar berjangka dunia dilakukan analisis integrasi pasar.

Jika dilihat secara umum pergerakan harga karet alam domestik serarah dengan perkembangan harga karet di pasar berjangka dunia. Pergerakan harga karet di pasar berjangka dunia ditransmisikan ke pasar domestik (border price dan wholesale price) melalui mekanisme pasar. Pergerakan harga tersebut

mengindikasikan terjadinya integrasi namun tidak diketahui hubungan kointegrasi harga antara pasar fisik karet alam di Indonesia dengan pasar berjangka karet dunia. Oleh karena itu, perlu dianalisis hubungan kointegrasi harga pasar karet alam di Indonesia dan pasar berjangka dunia.

Sumber: IRSG, 2008.

Gambar 2. Pergerakan Harga Karet Alam TSR20 di INDONESIA, SICOM dan CJCE

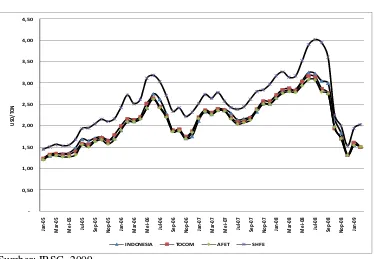

Sumber: IRSG, 2009.

Gambar 3. Pergerakan Harga Karet Alam RSS3 di INDONESIA, TOCOM, AFET dan SHFE 0 500 1000 1500 2000 2500 3000 3500 Ja n ‐ 05 Ap r ‐ 05 Ju l ‐ 05 Okt ‐ 05 Ja n ‐ 06 Ap r ‐ 06 Ju l ‐ 06 Okt ‐ 06 Ja n ‐ 07 Ap r ‐ 07 Ju l ‐ 07 Okt ‐ 07 Ja n ‐ 08 Ap r ‐ 08 Ju l ‐ 08 Okt ‐ 08 US D / T O N

SICOM CJCE INDONESIA

‐ 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50 Ja n ‐ 05 Ma r ‐ 05 Me i ‐ 05 Ju l ‐ 05 Se p ‐ 05 No p ‐ 05 Ja n ‐ 06 Ma r ‐ 06 Me i ‐ 06 Ju l ‐ 06 Se p ‐ 06 No p ‐ 06 Ja n ‐ 07 Ma r ‐ 07 Me i ‐ 07 Ju l ‐ 07 Se p ‐ 07 No p ‐ 07 Ja n ‐ 08 Ma r ‐ 08 Me i ‐ 08 Ju l ‐ 08 Se p ‐ 08 No p ‐ 08 Ja n ‐ 09 US D /T O N

[image:41.612.135.509.389.648.2]Pasar karet juga banyak mengalami guncangan terutama oleh adanya krisis energi. Krisis energi yang menyebabkan resesi ekonomi terutama di negara-negara industri antara lain menyebabkan semakin menurunnya permintaan mobil. Sedangkan lebih dari 70 persen dari seluruh produksi karet dunia digunakan oleh industri otomotif. Apalagi industri karet sintesis yang merupakan produk subsitusi dan juga sebagai komplementer karet alam sebagian besar menggunakan minyak bumi, sehingga mudah mengalami guncangan sebagai akibat kenaikan harga minyak bumi. Hal inilah yang menjadikan pemicu harga karet di pasaran dunia secara langsung maupun tidak langsung dipengaruhi oleh keadaan pasar minyak dan gas bumi karena menyebabkan permintaan pasaran karet alam mengalami penurunan.

Perubahan nilai tukar akan sangat mempengaruhi harga karet alam baik di pasar Indonesia dan pasar berjangka dunia. Setiap perubahan nilai tukar akan mempengaruhi harga di negara pembeli jika tanpa perubahan harga di negara produsen serta berdampak pada permintaan spekulatif pada pasar berjangka karet. Untuk itu sangat penting mengetahui pengaruh perubahan nilai tukar dan harga minyak bumi terhadap keseimbangan harga karet alam di pasar fisik Indonesia dengan pasar berjangka karet dunia.

harga di pasar berjangka (kenaikan/penurunan) belum tentu berdampak nyata terhadap harga karet alam di Indonesia.

Berdasarkan uraian tersebut, maka dapat dirumuskan permasalahan dalam penelitian ini secara spesifik sebagai berikut:

1. Bagaimanakah hubungan integrasi dan kointegrasi harga karet alam antara pasar fisik di Indonesia dengan pasar berjangka karet alam dunia.

2. Bagaimanakah respon sensitivitas harga karet alam di pasar fisik Indonesia dan pasar berjangka dunia jika terjadi guncangan (shock) harga dari masing-masing pasar.

3. Bagaimanakah kontribusi guncangan (shock) masing-masing pasar dalam menjelaskan variabilitas pembentukan harga karet alam di pasar fisik Indonesia maupun pasar berjangka dunia.

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah, maka yang menjadi tujuan dari penelitian ini adalah:

1. Menganalisis hubungan integrasi dan kointegrasi harga karet alam antara pasar fisik di Indonesia dengan pasar berjangka karet alam dunia.

2. Menganalisis respon sensitivitas harga karet alam di pasar fisik Indonesia dan pasar berjangka dunia jika terjadi guncangan (shock) harga dari masing-masing pasar.

1.4.Ruang Lingkup Penelitian

Ruang lingkup penelitian ini secara umum mengkaji keberadaan integrasi pasar karet alam antara pasar fisik di Indonesia dengan pasar berjangka karet alam dunia. Adapun secara khusus ruang lingkup penelitian ini meliputi: (1) pasar fisik karet alam di Indonesia adalah Belawan (Medan) untuk jenis karet TSR20 dan RSS, dan (2) pasar berjangka dunia meliputi Singapore Commodity Exchange (SICOM), Central Japan Commodity Exchange (CJCE) untuk karet TSR20 dan Tokyo Commodity Exchange (TOCOM), Agricultural Future Trading of Thailand

(AFET) dan Shanghai Future Exchange (SHFE) untuk karet RSS3.

1.5.Keterbatasan Penelitian

2.1. Tinjauan Teoritis 2.1.1. Integrasi Pasar

Integrasi pasar merupakan keterpaduan diantara beberapa pasar yang

memiliki korelasi harga tinggi. Muwanga dan Snyder (1997) dalam Adiyoga

(2006) mengemukakan bahwa pasar-pasar terintegrasi jika terjadi aktivitas

perdagangan antara dua atau lebih pasar-pasar yang terpisah secara spasial,

kemudian harga di suatu pasar berhubungan atau berkorelasi dengan harga di

pasar-pasar lainnya. Dalam hal ini, perubahan harga di suatu pasar secara parsial

atau total ditransmisikan ke pasar-pasar lain, baik dalam jangka pendek atau

jangka panjang.

Analisis integrasi pasar merupakan salah satu indikator untuk mengetahui

efisiensi pasar. Pasar akan berjalan secara efisien jika memanfaatkan semua

informasi yang tersedia. Informasi harga dan kemungkinan substitusi produk antar

pasar selalu berpengaruh terhadap perilaku penjual dan pembeli. Transmisi dan

pemanfaatan informasi diantara berbagai pasar mengakibatkan harga dari

komoditas tertentu bergerak secara bersamaan di berbagai pasar tersebut. Kondisi

ini menunjukkan keberadaan integrasi pasar yang merupakan indikator efisiensi

sistem pemasaran (Heytens 1986 dalam Adiyoga 2006).

Menurut Baffes dan Bruce (2003) pasar dapat dikatakan terintegrasi

apabila perubahan harga yang terjadi di pasar dunia tersebut langsung diteruskan

ditunjukkan harus sama. Sebuah sistem pasar yang terintegrasi secara efisien akan

memiliki hubungan yang positif antara harganya di wilayah pasar yang berbeda.

Selanjutnya jika perdagangan terjadi pada dua wilayah yang berbeda dan

harga di daerah yang mengimpor sebanding dengan harga di daerah yang

mengekspor ditambah dengan biaya yang diperlukan, maka kedua pasar tersebut

dapat dikatakan telah terintegrasi (Ravallion, 1986). Berbeda dengan Barrett

(1996) yang menyatakan bahwa pasar yang tidak terintegrasi spasial maupun

intertemporal ini dapat mengindikasikan bahwa terjadi ketidakefisienan pasar

seperti terjadi kolusi dan adanya konsentrasi pasar sehingga mengakibatkan

adanya permainan harga dan terjadinya distorsi harga di pasar.

Rifin dan Nurdiyani (2007) mengatakan bahwa terintegrasi atau tidaknya

suatu pasar dapat dianalisis dengan memperhatikan faktor:

1. Segmentansi pasar

Pasar dikatakan tidak terintegrasi jika pasar tersegmentasi dimana apabila

perubahan harga yang terjadi di pasar acuan tidak mempunyai pengaruh, baik

cepat atau lambat terhadap harga di pasar domestik. Dengan demikian

diharapkan dengan terintegrasinya pasar domestik, maka harga yang terjadi di

pasar domestik dipengaruhi oleh perubahan harga yang ada di pasar acuan.

2. Integrasi jangka Pendek

Pasar dikatakan terintegrasi dalam jangka pendek apabila perubahan harga

yang terjadi di pasar acuan secara langsung dan utuh diteruskan ke dalam

harga di pasar domestik. Analisis ini juga mensyaratkan bahwa tidak ada efek

Dalam makroekonomi dan ekonomi internasional konsep yang umum dari

integrasi pasar terfokus pada kemampuan dalam melakukan perdagangan

(trability/tradabilitas). Transfer sinyal tradabilitas terhadap kelebihan permintaan

dari suatu pasar ke pasar lainnya ditrasmisikan sebagai arus fisik aktual maupun

potensial. Arus perdagangan yang positif dapat mendemontrasikan integrasi pasar

spasial berdasarkan konsep tradabilitas (Barret, 2005).

Riset integrasi spasial pasar tradisional mengasumsikan bahwa dua

daerah dengan pasar ekonomi yang sama untuk produk yang homogen terjadi jika

perbedaan harga antara dua daerah sama persis dengan biaya transaksi yang

berhubungan dengan perdagangan (Sexton, Kling dan Carman dalam Bernal

2003). Pada suatu keseimbangan yang kompetitif, arus perdagangan terjadi

sampai laba potensi menjadi jenuh. Jika perbedaan harga kurang dari biaya

biaya-biaya transaksi, maka pasar mungkin tersegmentasi atau jika perdagangan masih

terjadi juga maka perbedaan ini mengindikasikan adanya strategi maksimisasi

keuntungan jangka panjang atau kegagalan atas informasi jangka pendek. Pasar

autarki menyediakan penjelasan alternatif untuk pasar tersegmentasi dengan

kondisi keseimbangan (Spiller dan Huang dalam Bernal, 2003). Kemudian Anwar

(2005) menyatakan bahwa dua pasar terpadu apabila perubahan harga suatu pasar

dirambatkan ke pasar lain, semakin cepat perambatannya maka semakin terpadu

pasarnya.

Kajian tentang integrasi pasar penting dilakukan untuk melihat sejauh

mana kelancaran informasi dan efisiensi pemasaran pada pasar. Tingkat

keterpaduan pasar yang tinggi menunjukkan telah lancarnya arus informasi

oleh lembaga pemasaran yang lebih rendah dipengaruhi oleh lembaga pemasaran

yang lebih tinggi. Hal ini dikarenakan apabila arus informasi berjalan dengan

lancar dan seimbang, tingkat lembaga pemasaran yang lebih rendah mengetahui

informasi yang dihadapi oleh lembaga pemasaran diatasnya, sehingga dapat

menentukan posisi tawarnya dalam pembentukan harga.

Pada dasarnya analisis integrasi pasar dapat dibedakan menjadi dua bagian

berdasarkan hubungan pasar yang dianalisis, yaitu:

1. Integrasi Pasar Spasial

Integrasi pasar spasial merupakan tingkat keterkaitan hubungan antara

pasar regional dan pasar regional lainnya. Integrasi pasar spasial menunjukkan

pergerakan harga, dan secara umum merupakan signal dari transmisi harga dan

informasi diantara pasar yang terpisah secara spasial. Prilaku harga spasial dalam

pasar regional merupakan indikator penting dalam melihat market performance.

Pasar yang tidak terintegrasi bisa membawa informasi harga yang tidak akurat

yang dapat mendistorsi keputusan pasar produsen dan kontribusi pergerakan

produk menjadi tidak efisien.

Tingkat keefisienan antar pasar di berbagai lokasi yang berjauhan

mempunyai implikasi penting dalam liberalisasi pasar dan perumusan kebijakan.

Mengingat akan pentingnya masalah ini, maka sejumlah uji empiris terhadap Dalil

Harga Tunggal (The Law of One Price/LOP) dan ukuran kesatuan dan keefisienan

pasar telah banyak dilakukan (Fackler dan Goodwin, 2001 dalam Hutabarat

2006). Dalil ini menyatakan bahwa pada keadaan pasar bersaing, semua

harga-harga dalam suatu pasar akan seragam setelah adanya biaya tambahan terhadap

Apabila pasar terintegrasi maka peningkatan harga di suatu daerah atau negara

akan ditransmisikan ke pasar-pasar lainnya. Namun ada beberapa prinsip-prinsip

yang menentukan perbedaan harga pasar spasial antar negara berlaku sama pada

harga internasional, dimana tidak tersedia rintangan dari pergerakan produk antara

negara-negara tersebut. Untuk berbagai komoditi pertanian, tentu saja kondisi

rintangan tersebut sangat dibutuhkan dalam perdagangan bebas. Prinsip-prinsip

yang mendasari perbedaan harga diantara daerah menurut Tomek dan Robinson

(1972) (dengan asumsi sebuah struktur pasar kompetitif termasuk komoditi yang

homogen, informasi sempurna dan tidak ada rintangan yang mengganggu

perdagangan) dapat diringkas sebagai berikut:

a) Perbedaan harga antara tiap dua daerah yang melakukan perdagangan satu

sama lain akan sama dengan biaya transfer yang dikeluarkan. Perbedaan

harga antara tiap dua daerah yang tidak melakukan perdagangan satu sama

lain akan menjadi kurang dari atau sama dengan biaya transfer.

b) Perbedaan harga antara daerah tidak dapat melebihi dari biaya transfer.

Alasan untuk hal ini sudah jelas karena jika pada saat perbedaan harga lebih

besar daripada biaya transfer, para pembeli akan membeli komoditi dari pasar

dengan harga yang rendah dan mengirimkannya ke pasar yang harganya lebih

tinggi, pada akhirnya pergerakan harga barang dari pasar dengan harga yang

lebih rendah ke yang lebih tinggi akan membawa pada kondisi keseimbangan

baru. Dengan kata lain pola pembelian ini akan terus menerus berlangsung

sampai tidak menguntungkan lagi untuk melakukan pengiriman komoditi

antar pasar, karena itu perbedaan harga antar daerah tidak lagi melebihi biaya

Untuk perdagangan internasional, dua pasar dengan terintegrasi spasial

dapat terjadi jika harga untuk suatu komoditas yang secara terus-menerus

diperdagangakan antar dua negara (ketika penyesuaian kelayakan untuk nilai tukar

dan biaya-biaya transaksi) adalah sama seperti Dalil Harga Tunggal. Analisa

empiris hubungan harga di pasar internasional telah banyak dikembangkan, tapi

hasilnya beragam sehingga tidak mendapatkan dukungan yang kuat tentang Dalil

Harga Tunggal (Officer et al. dalam Bernal, 2003).

Hubungan harga secara geografis dapat dianalisa dengan menggunakan

model keseimbangan spasial (Spatial Equilibrium Model). Model ini

memungkinkan untuk mengestimasi net harga yang berlaku di tiap daerah dan

kuantitas pertukaran komoditi di tiap daerah yang akan menjual atau membeli dari

daerah lain. Model keseimbangan spasial sangat berguna dalam menganalisis

hubungan harga antar daerah dan bentuk perdagangan di mana terdapat sejumlah

daerah yang mengkonsumsi sekaligus berproduksi. Jika semua daerah menerima

satu produsen surplus dan mengirimkannya secara tunggal ke daerah defisit, maka

mengurangi biaya transfer dari harga pasar pusat produksi. Akan tetapi, jika

masing-masing daerah memproduksi sekaligus mengkonsumsi komoditi yang

diperdagangkan maka hal yang tidak selalu dapat ditentukan yakni daerah mana

yang akan menyediakan kelebihan penawaran untuk dijual kepada daerah defisit

dan yang akan meminta impor.

Analisis integrasi pasar spasial membagi pasar dalam dua kategori yakni:

pasar yang berpotensi defisit atau kekurangan dan pasar yang berpotensi surplus

atau berlebih. Seperti halnya Indonesia memiliki potensi surplus dalam hal

yakni dimisalkan Singapura berpotensi defisit atau dengan kata lain tidak

memproduksi karet.

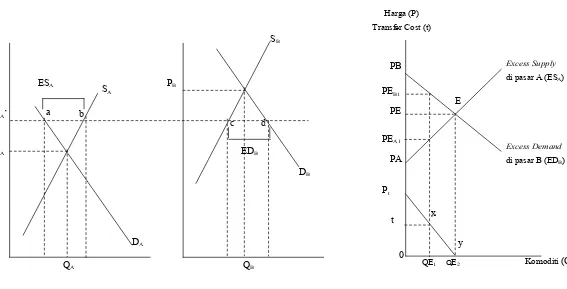

Gambar 4 menunjukkan apabila tidak terjadi perdagangan maka harga

yang terjadi adalah PA yakni di pasar Indonesia (A) dan PB di pasar Singapura

(B) dimana PA < PB. Pada harga diatas PA, pasar Indonesia akan mengalami excess

supply, sehingga beberapa produk akan tersedia untuk dijual ke pasar lain.

Sedangkan impor akan dilakukan untuk memenuhi kelebihan permintaan (excess

demand) di pasar Singapura apabila harga dibawah PB. Selanjutnya informasi dari

kurva ini dapat digunakan untuk mengembangkan model keseimbangan spasial

akibat perdagangan antara dua pasar dengan menggunakan kurva excess supply

dan excess demand seperti yang ditunjukkan oleh kurva pada Gambar 4 bagian c.

Kurva excess supply dan excess demand dapat berubah dengan perubahan

faktor kekuatan supply dan demand pada masing-masing pasar. Excess supply

adalah selisih jumlah yang ditawarkan dengan jumlah yang diminta pada suatu

tingkat harga dan waktu tertentu, yang semakin tinggi dengan semakin

meningkatnya harga dan bernilai nol pada harga keseimbangan pasar A (PA).

Kurva excess supply di dasarkan pada garis datar (selisih) antara kurva supply dan

demand di pasar A (Indonesia) pada harga diatas titik keseimbangan (titik b

dikurang titik a, yang ditunjukkan oleh grafik bagian a pada (Gambar 4). Grafik

juga digunakan untuk menggambarkan kurva excess supply yang ditunjukkan

grafik bagian c. Seperti kurva supply biasa, kurva excess supply mempunyai

kemiringan (slope) positif dikarenakan selisih antara supply dan demand yang

Sumber: Tomek dan Robinson, 1972.

Gambar 4. Model Keseimbangan Integrasi Spasial Dua Pasar

a. Pasar A (Surplus) b. Pasar B (Defisit) c. Keseimbangan excess supply dan excess demand

SB

a b

c d

PE

PA

E

Excess Supply di pasar A (ESA)

Excess Demand di pasar B (EDB)

t

0 x

y Pt

Komoditi (Q)

Harga (P)

Transfer Cost (t)

PEA1

PEB1

PB

QE1 QE2

PA’

PA

DA

SA

QA QB

DB

EDB

PB

Excess demand adalah selisih jumlah yang diminta dengan jumlah yang

ditawarkan pada suatu tingkat harga dan waktu tertentu, yang semakin meningkat

dengan semakin rendahnya harga dan bernilai nol pada harga keseimbangan pasar

B (PB). Kurva excess demand didasarkan pada garis datar (selisih) antara kurva

supply dan demand dibawah titik keseimbangan pada pasar B (titik d dikurang

titik c, yang ditunjukkan oleh grafik bagian b pada Gambar 4). Grafik ini juga

dapat digunakan untuk menggambarkan kurva excess demand yang ditunjukkan

grafik bagian panel c pada Gambar 4. Kurva excess demand mempunyai

kemiringan (slope) negatif dikarenakan selisih antara supply dan demand yang

makin melebar akibat penurunan harga.

Kurva excess supply dan excess demand berpotongan pada harga PB jika

tidak ada biaya transfer antara dua pasar, total komoditi sebannyak QE2 (sebesar

ab=cd) dapat dijual dari pasar A ke pasar B harga diantara kedua pasar akan sama

yaitu sebesar PE. Sedangkan bila biaya transfer dari pasar A ke Pasar B melebihi

atau lebih besar dari Pt maka perdagangan tidak akan terjadi. Dalam kasus ini

demand dan supply sama di setiap pasar dan perbedaan harga akan lebih kecil dari

biaya transfer.

Perubahan biaya transfer dapat diilustrasikan dengan garis volume

perdagangan yang digambarkan oleh garis xy. Garis vertikal antara 0 sampai Pt

menunjukkan besaran biaya transfer, semakin tinggi biaya transfer semakin kecil

volume perdagangan dan perdagangan tidak akan terjadi jika biaya transfer sama

atau melebihi Pt. Sedangkan garis horizontal antara 0 sampai QE2 menunjukkan

besaran perdagangan. Perdagangan akan maksimum pada QE2 ketika biaya

total output yang akan ditransfer sebesar QE1 unit. Apabila diasumsikan harga di

setiap pasar dapat ditentukan dan slope kurva demand dan supply diperkirakan

sama maka efek dari biaya transfer sebesar t akan menurunkan harga dari PB

menjadi PB1 pada pasar B (Singpura) dan menaikkan harga dari PA menjadi PA1

pada pasar A (Indonesia).

Restriksi perdagangan akan meningkatkan biaya transfer yang

menyebabkan perdagangan akan terus berlangsung samapai biaya transfer sama

dengan selisih harga. Jika biaya transfer lebih besar atau sama dengan selisih

harga antar pasar maka pedagang tidak memiliki insentif untuk melakukan

perdagangan. Hal ini mengakibatkan transfer excess demand maupun excess

supply antara kedua pasar tidak terjadi dan harga akan bergerak secara mandiri

(independence).

2. Integrasi Pasar Vertikal

Integrasi pasar vertikal terjadi ketika rantai pemasaran atau produksi dan

pemasaran secara berturut-turut saling berhubungan. Kajian mengenai integrasi

pasar vertikal penting diketahui untuk melihat keeratan hubungan antara

konsumen, lembaga pemasaran dan produsen. Jika konsumen, lembaga pemasaran

dan produsen saling berhubungan dan berinteraksi dalam penentuan harga yang

terjadi di masing-masing pasar maka dapat dikatakan bahwa pasar tersebut

berlangsung secara efisien.

Terjadinya perubahan permintaan akan menyebabkan perubahan harga di

simpul tersebut, selanjutnya akan diteruskan kepada produsen melalui perubahan

permintaan dari pedagang dan seterusnya perubahan tersebut akan dilanjutkan lagi

mengintegrasikan proses penanaman sampai penjualan produk ke tingkat

produsen adalah untuk memastikan laju dari produk dengan spesifikasi tertentu

dengan batas jangka pengiriman yang konstan. Selanjutnya, integrasi dapat

mengurangi biaya pemasaran khususnya penjualan dari suatu tingkat ke tingkat

lainnya.

Salah satu aspek yang menarik dari integrasi pasar vertikal berdasarkan

sudut pandang ekonomi adalah perubahan alami dari sistem harga. Integrasi pasar

vertikal telah mengubah kedudukan formasi harga dan telah mengurangi jumlah

titik/ simpul dari rantai pemasaran dimana harga tersebut dibentuk. Koordinasi

harga secara parsial telah digantikan dengan koordinasi administrasi (Tomek dan

Robinson, 1972).

2.1.2. Pasar Berjangka

Harga merupakan indikator utama dan kekuatan penggerak suatu sistem

pasar bebas di setiap titik kunci dalam mata rantai tata niaga suatu produk. Dalam

upaya menciptakan keseimbangan suatu lingkungan yang goyah, yang ditandai

oleh sinyal-sinyal harga, maka risiko harga telah berkembang menjadi suatu isu

yang besar sejak beberapa kurun waktu yang lalu.

Kondisi ini selanjutnya memberi nilai terhadap tersedianya informasi yang

tepat waktu dan akurat. Hal ini terjadi karena para pelaku pasar yang bermula

berasal dari suatu sistem perekonomian yang direncanakan secara terpusat, telah

bergeser kepada sistem berbasis pasar, dan organisasi terkait harus belajar

menyiasati kondisi lingkungan harga yang tidak stabil. Faktor-faktor tersebut akan

yang beroperasi dalam ekonomi pasar, sebagai suatu jalan untuk mengelola

pergerakan harga yang sangat tajam dan yang telah mengakar dalam bisnis. Suatu

terobosan teknologi yang menawarkan informasi global around-the-clock access

atas kontrak-kontrak dunia yang paling aktif di dalam menjembatani masa

sekarang dengan masa yang akan datang, serta mengembangkan perdagangan

berjangka ke arah dan yang melampaui wawasan perdagangan komoditi pertanian

menuju ke perdagangan keuangan dunia melalui pasar uang dunia, menjadi terasa

sangat dibutuhkan.

Pasar berjangka sebagai salah satu jenis pasar derivatif berbeda dengan

pasar komoditi secara fisik, di pasar berjangka diperdagangkan kontrak berjangka

atas komoditi tertentu yang telah ditetapkan persyratannya secara standar dalam

kontrak berjangka, antara lain jenis komoditi, mutu, jumlah satuan perkontrak,

bulan penyerahan, tempat penyerahan dan persyaratan penyerahan. Hanya harga

yang tidak ditetapkan dalam kontrak. Harga kontrak berjangka tersebut itulah

yang dijadikan sebagai objek tawar menawar di pasar berjangka. Karena dalam

perdagangan berjangka yang ditransaksikan adalah kontrak standar, maka para

pelaku atau penjual dan pembeli setiap saat bisa masuk atau keluar secara mudah,

selama kontrak tersebut belum jatuh tempo.

Perdagangan berjangka juga merupakan bentuk lain dari kegiatan asuransi

yang diciptakan berdasarkan mekanisme yang terjadi di pasar, yaitu dengan

membentuk pasar bayangan atau pasar derivatif dari pasar komoditi fisiknya,

dengan melakukan transaksi di dua pasar tersebut secara bersamaan dengan posisi

yang berlawanan (jual dan beli) untuk jumlah dan jenis komoditi yang sama.

pada salah satu pasar. Jadi perdagangan berjangka merupakan suatu bentuk lain

kegiatan yang dapat dimanfaatkan oleh kalangan dunia usaha sebagai sarana

lindung nilai (hedging) yang sangat efektif untuk mengurangi pengaruh timbulnya

resiko kerugian yang disebabkan karena adanya fluktuasi harga serta sebagai

sarana alternatif investasi bagi pihak yang bermaksud menginvestasikan modalnya

di bursa berjangka.

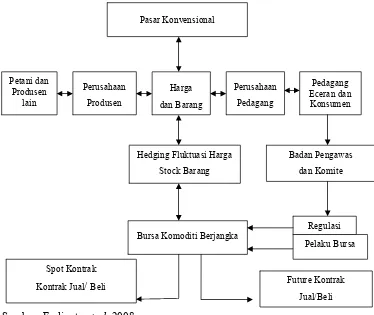

Pada awalnya fungsi bursa berjangka komoditi adalah prasarana

pembentukan harga (price discovery) yang trasparan, sesuai dengan hukum pasar

yaitu supply dan demand dan melindungi kepentingan pihak produsen dan

konsumen/processor yakni pabrikan seperti terlihat pada Gambar 5.

[image:57.612.131.505.359.674.2]Sumber: Ferlianto et al. 2008.

Gambar 5. Hubungan Pasar Konvensional dan Bursa Berjangka

Pasar Konvensional

Petani dan Produsen

lain

Perusahaan

Pedagang

Pedagang Eceran dan Konsumen Perusahaan

Produsen

Harga

dan Barang

Hedging Fluktuasi Harga

Stock Barang

Bursa Komoditi Berjangka

Badan Pengawas

dan Komite

Regulasi

PelakuBursa

Spot Kontrak

Kontrak Jual/ Beli Future Kontrak

Produsen yakni petani menggunakan harga jual untuk pedoman perkiraan

besarnya area penanaman, jumlah barang dan kualitas barang bahan baku yang

dihasilkan. Sementara processor menggunakan harga pembelian bahan baku

sebagai perkiraan biaya produksi, jumlah barang jadi/olahan, tingkat kualitas dan

harga penjualan barang nantinya.

Dewasa ini bursa tidak hanya sebagai sarana untuk memperdagangkan

objek transaksi yang dimaksud, tetapi telah berkembang menjadi sebuah

investasi/penanaman modal yang efektif bagi masyarakat pemodal (investor).

Tujuannya adalah untuk memperoleh peluang mendapatkan keuntungan/nilai

tambah dari selisih harga pembelian dan penjualan tanpa harus terkait langsung

dengan fisik barang yang ditransaksikan.

Perubahan dan fluktuasi harga yang terus menerus terjadi akibat tingginya

aktivitas transaksi di lantai bursa, merupakan indikasi nyata adanya likuiditas

yang tinggi, sehingga memungkinkan customer atau pemodal melakukan transaksi

sesuai dengan keinginan untuk memperoleh laba. Peserta yang melakukan

transaksi di pasar berjangka tidak membutuhkan barang, tetapi memanfaatkan

pergerakan harga baik yang naik maupun yang turun untuk menghasilkan suatu

keuntungan atau profit.

Sedangkan untuk sistem perdagangan untuk menentukan harga dilantai

bursa ada 2 cara yakni:

a. Free Call System yakni sistem transaksi yang tidak terkait dengan waktu.

Contohnya perdagangan valuta asing, komoditi.

b. Session Call System yakni sistem transaksi yang terkait oleh waktu.

Sedangkan untuk kelebihan-kelebihan menanamkan investasi melalui

bursa komoditi antara lain sebagai berikut ( Ferlianto et al. 2008):

1. Komoditi bergerak mengikuti musim jenis tanam. Oleh karena itu lebih

mudah diperkirakan arah pergerakannya. Pola musim tersebut mengikuti pola

supply dan demand.

2. Lebih mudah memahami/mengerti untuk memprediksikan harga yang akan

berlaku pada waktu mendatang. Faktor-faktor yang saling mempengaruhi

tidaklah serumit bursa-bursa jenis lain.

3. Pergerakan harga komoditi tidak selalu terpengaruh kondisi nilai

perbandingan mata uang asing (valas).

4. Komoditi dikontrol oleh kekuatan supply dan demand tidak demikian yang

terjadi pada bursa jenis lain.

5. Komoditi lebih cenderung bergerak sendiri berdasarkan supply dan demand

dari komoditi tersebut dalam jangka waktu tertentu, sedangkan burasa lain

lebih bersifat kelompok.

6. Bursa komoditi terus berlangsung karena sangat penting untuk kehidupan

manusia. Penanaman tanaman jenis baru berlangsung setiap musim tanam

sedangkan bursa jenis lain tidaklah demikian.

7. Permintaan terhadap komoditi selalu ada sedangkan bursa jenis lain tidaklah

demikian.

8. Setiap tahun komoditi tidak berubah, ataupun jika bertambah, sedikit sekali

2.1.3. Hubungan Harga Fisik dengan Harga Berjangka

Harga fisik (spot price) merupakan harga yang terjadi di pasar fisik untuk

komoditi yang langsung diambil atau diantar pada tempat dan waktu tertentu.

Harga tersebut terjadi atas kesepakatan bersama penjual dan pembeli, termasuk di

dalamnya persyaratan penyerahan atau standar komoditi yang diperdagangkan.

Harga fisik terbentuk karena adanya permintaan dan penawaran sehingga bila

terjadi perubahan pada faktor-faktor yang mempengaruhi permintaan dan

penawaran maka harga fisik akan berubah. Kenaikan permintaan oleh konsumen

atau berkurangnya supply oleh produsen akan suatu komoditi akan menaikkan

harga dan bila permintaan menurun atau supply meningkat akan terjadi kelebihan

stok yang dapat menurunkan harga.

Harga berjangka (future price) merupakan harga yang terjadi di bursa

berjangka pada waktu tertentu dan penyerahan di kemudian hari. Harga terbentuk

dari harapan-harapan para pelaku bursa komoditas berdasarkan prediksi

permintaan dan penawaran suatu komoditas di berbagai produsen dan konsumen

komoditas yang bersangkutan. Harga berjangka merupakan harga kontrak futures

yaitu sebuah kontrak berjangka yang bersifat mengikat bagi kedua belah pihak

untuk membeli ataupun menjual suatu asset finansial maupun nonfinansial

tertentu yang penyerahannya dilakukan secara cash settlement di masa yang akan

datang, dengan harga yang ditetapkan sekarang (Rambey, 1999).

Harga fisik dan harga berjangka mempunyai hubungan saling

mempengaruhi. Kedua harga tersebut cenderung memiliki pergerakan searah

dengan fluktuasi yang tidak selalu sama, namun hal tersebut tidak selalu terjadi.

perdagangan komoditas di pasar fisik dengan cara mengambil posisi yang

berlawanan antara pasar fisik dan berjangka.

Harga fisik merupakan acuan bagi harga berjangka, namun hal tersebut

tidak selalu terjadi karena tidak semua harga berjangka bereaksi terhadap

perubahan harga fisik. Sebaliknya harga berjangka merupakan sinyal harga future

untuk pasar fisik. Pengaruh perubahan harga berjangka terhadap harga fisik pada

umumnya tergantung pada waktu penyerahan yang terjadi pada perdagangan

berjangka. Harga berjangka akan terpengaruh kuat oleh harga fisik bila

penyerahan hampir jatuh tempo, otomatis harga berjangka mencerminkan harga

fisik. Sedangkan bila waktu penyerahan lebih lama maka harga fisik tidak terlalu

berpengaruh karena faktor-faktor yang mempengaruhi harga fisik saat ini belum

tentu berlaku di kemudian hari.

Harga berjangka bisa juga terbentuk oleh harapan-harapan dari para pelaku

bursa berjangka. Harga berjangka suatu komoditi pada saat tertentu merupakan

proyeksi kekuatan permintaan dan penawaran suatu komoditi tertentu dari para

penjual dan pembeli dan perubahan-perubahan pada harga berjangka sendiri

merupakan perbaikan terus menerus dari perkiraan itu sendiri. Ancaman

terjadinya kekeringan atau bahaya timbulnya penyakit tanaman bisa menyebabkan

kegagalan panen, misalnya bisa mendorong kenaikan harga berjangka, sebelum

kejadian yang sesungguhnya terjadi.

Dalam bursa berjangka menawarkan kontrak berjangka yang spesifik,

antara pasar fisik atau instrumen keuangan, akibatnya akan memunculkan

terjadi di pasar berjangka (harga future). Perbedaan antara harga fisik dan harga

berjangka (future) inilah yang dinamakan dengan basis.

Basis merupakan salah satu konsep yang paling penting, yang sering

digunakan oleh para hedger dalam melakukan lindung nilai mereka. Seorang

hedger biasanya selalu lebih memperhatikan perubahan basis daripada perubahan

harga. Pergerakan harga di pasar berjangka dengan pasar fisik pada dasarnya

berjalan searah (paralel), walaupun pada saat-saat tertentu posisinya bisa mengecil

dan membesar. Nilai basis yang diperoleh bisa negatif atau sering disebut pasar

normal bisa pula positif atau sering disebut pasar tidak normal. Pada saat akan

jatuh tempo terdapat kecenderungan harga berjangkamendekati harga fisik.

Pasar normal ditandai dengan harga di pasar berjangka lebih tinggi

dibandingkan harga di pasar fisik yang berarti basis ini negatif. Pasar normal juga

dikenal dengan pasar at premium atau pasar contago. Pasar normal ditandai

dengan penawaran di masa yang akan sangat sedikit, sedangkan permintaan

sangatlah banyak. Contohnya sekarang musim panen dan pada bulan Maret

musim paceklik/panen gagal. Akibatnya harga future menjadi sangat tinggi di

bulan Maret dan bulan berikutnya.

Pasar tidak normal ditandai dengan harga di pasar fisik lebih tinggi dari

harga pada pasar berjangka yang berarti basis ini positif. Pasar tidak normal juga

dikenal dengan pasar at discount atau pasar backwardation. Pasar tidak normal

ditandai dengan penawaran di masa yang akan datang lebih besar dari permintaan.

Misalnya sekarang musim paceklik, harga fisik sekarang sangat tinggi, tapi harga

berjangka lebih rendah karena beberapa bulan kemudian akan terjadi musim

Ada beberapa variasi perubahan basis akibat pergerakan harga di pasar

fisik dan berjangka yang mempengaruhi keuntungan/kerugian yang dialami

hedger, yaitu (Rose, 1997):

1. Penyempitan/penguatanan basis (nerrowing strengthening basis), terjadi bila:

a) harga fisik turun dan harga berjangka turun dengan penurunan lebih besar

dari pada harga fisik, dan

b) harga fisik naik dan harga berjangka turun atau naik dengan kenaikan lebih

kecil daripada harga fisik.

Dalam keadaan normal market, penguatan basis lebih menguntungkan

pengambil posisi short atau selling pada bursa berjangka karena kerugian pada

suatu pasar akan dikurangi oleh perolehan yang lebih besar pada pasar lainnya.

Sebaliknya pengambil posisi long atau buying hedge akan dirugikan oleh adanya

penguatan basis karena kerugian pada suatu pasar akan melebar perolehannya

yang diterima pada pasar lainnya.

2. Pelebaran/pelemahan basis (widening weakening basis), terjadi bila:

a) harga fisik naik dan harga berjangka naik dengan kenaikan lebih besar

daripada harga fisik, dan

b) harga fisik turun dan harga berjangka turun atau naik dengan penurunan

lebih kecil daripada harga fisik.

Dalam keadaan normal market, pelemahan basis lebih menguntungkan

pengambil posisi long (buying hedge) pada bursa berjangka karena kerugian pada

suatu pasar akan dikurangi oleh perolehan yang lebih besar pada pasar lainnya.

pelemahan basis karena kerugian pada suatu pasar akan melebihi perolehan yang

diterima pada pasar lainnya.

3. Perfect hedge, terjadi bila:

a) saat nilai basis selama periode hedging tidak berubah sehingga kerugian

pada suatu pasar akan ditutupi oleh perolehan yang sama besar pada pasar

lainnya, dan

b) terjadi kenaikan atau penurunan harga-harga pada pasar fisik dan

berjangka secara paralel pada basis yang sama. Namun perfect hedge

jarang terjadi dalam perdagangan berjangka, karena biasanya basis

berfluktuasi dan menimbulkan resiko.

2.1.4. Metode Analisis Integrasi Pasar

Untuk meneliti integrasi pasar, beberapa metode telah banyak

dikembangkan sejalan dengan perkembangan teknologi pengolahan data dan

tersedianya data deret waktu. Metode-metode ini antara lain: 1) korelasi, dengan

menghitung total sum square correlation antara harga yang bergerak bersamaan

pada pasar yang diuji, 2) penguraian keragaman (variance deco