DAN STRATEGI LINDUNG NILAINYA

JAENUDIN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa tesis dengan judul “Metode Binomial

untuk Menentukan Harga Opsi Call Indonesia dan Strategi Lindung Nilainya”

adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan

dalam bentuk apa pun kepada perguruan tinggi manapun. Sumber informasi yang

berasal atau dikutip dari karya yang diterbitkan oleh penulis lain telah disebutkan

dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir tesis ini.

Bogor, Pebruari 2009

Jaenudin

JAENUDIN. Binomial Method for Pricing Indonesian Call Option and its Hedging Strategy. Under direction of I GUSTI PUTU PURNABA and DONNY CITRA LESMANA.

Indonesian stock option can be considered as an American style barrier option with forced exercise if the price hits or crosses the barrier before maturity. The payoff of the option is based on a weighted moving average (WMA) of the price of the underlying stock. This paper mainly focuses on investigating the theoretical value of Indonesian option. Binomial Lattice model and Monte Carlo simulation are used to price the Indonesian option with European style. However, in pricing Indonesian option with American style, we apply binomial lattice model because of its simplicity in handling early exercise.

The estimated option price from Indonesian compared to that of the ordinary options models confirms the condition that the Indonesian option price will be lower than the ordinary European option price. Regarding the sensitivity analysis of the Indonesian option models, the parameters show high sensitivity across several samples. Boyle and Lau method should be applied to get better and smoother outcome. The numerical algorithms for Indonesian option are rather straight forward and make sense. Moreover, they are consistent with related literature and analysts’ opinion, even though some algorithms such as delta hedging still need refinement.

JAENUDIN. Metode Binomial untuk Menentukan Harga Opsi CallIndonesia dan Strategi Lindung Nilainya. Dibimbing oleh I GUSTI PUTU PURNABA dan DONNY CITRA LESMANA.

Opsi merupakan suatu kontrak antara seorang pembeli dan seorang penjual yang memberikan hak kepada pembeli (tetapi bukan kewajiban) untuk menjual atau membeli sesuatu pada waktu tertentu pada tingkat harga tertentu yang disepakati pada saat ini. Suatu opsi untuk membeli sesuatu disebut call; sedangkan suatu opsi untuk menjual sesuatu disebut put. Seseorang yang menerbitkan suatu opsi disebut writer. Untuk memperoleh opsi, pemegang opsi membayar premi kepada writer. Opsi dapat dieksekusi sebelum waktu jatuh tempo (expiration date) yang disebut eksekusi lebih awal (early exercise). Opsi juga dapat dijual kapanpun sebelum jatuh tempo.

Opsi tipe Amerika dan opsi tipe Eropa berbeda dalam hal kapan opsi dapat dieksekusi. Opsi tipe Amerika dapat dieksekusi kapan saja sampai waktu jatuh tempo, sedangkan opsi tipe Eropa hanya dapat dieksekusi pada saat jatuh tempo. Opsi tipe Amerika bernilai paling sedikit sebesar opsi tipe Eropa karena opsi tipe Amerika dapat dieksekusi lebih awal. Di Indonesia, terdapat opsi yang disebut opsi Indonesia, yang mempunyai ciri-ciri yang sangat mirip dengan opsi tipe Amerika, kecuali pada opsi Indonesia akan dieksekusi secara otomatis pada saat harga saham (stock price) mengenai atau melewati suatu batas (barrier).

Tujuan penelitian ini antara lain: (1) meneliti nilai opsi Indonesia secara teoritis; (2) menentukan harga opsi Indonesia dengan tipe Eropa menggunakan Model Binomial Lattice dan simulasi Monte Carlo; (3) menentukan harga opsi Indonesia dengan tipe Amerika menggunakan model Binomial Lattice; dan (4) menentukan strategi lindung nilai (hedging) menggunakan opsi Indonesia.

Metode penelitian yang digunakan adalah kajian literatur dan eksplorasi beberapa model dasar yang memberikan pondasi untuk model opsi Indonesia. Selain itu dilakukan analisis untuk menentukan strategi lindung nilai (hedging) menggunakan opsi Indonesia tersebut.

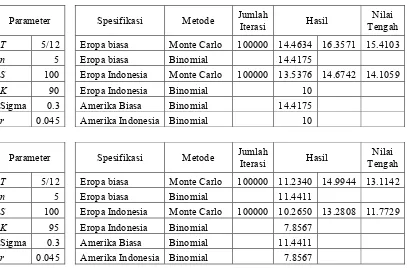

Hasil penelitian menunjukkan bahwa estimasi opsi Eropa biasa dengan metode binomial dan Monte Carlo hampir sama atau masih terletak dalam selang kepercayaan Monte Carlo. Perbandingan hasil antara model Indonesia dan biasa (model Eropa dan Amerika) memperkuat pernyataan bahwa harga opsi Indonesia lebih rendah dari pada harga opsi biasa.

1. Dilarang mengutip sebagian atau seluruh hasil karya tulis ini tanpa mencantumkan atau menyebutkan sumber.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilimiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar Institut Pertanian Bogor.

DAN STRATEGI LINDUNG NILAINYA

JAENUDIN

Tesis

sebagai salah satu syarat untuk memperoleh gelar

Magister Sains pada

Departemen Matematika

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

NIM : G551050091

Disetujui

Komisi Pembimbing

Dr. Ir. I Gusti Putu Purnaba, DEA. Ketua

Donny Citra Lesmana, S.Si, M.Fin.Math. Anggota

Diketahui

Ketua Program Studi Matematika Terapan

Dr. Ir. Endar H. Nugrahani, MS.

Dekan Sekolah Pasca Sarjana

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala

karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Judul yang dipilih dalam

penelitian yang dilaksanakan sejak bulan September 2008 ini adalah Metode

Binomial untuk Menentukan harga Opsi Call Indonesia dan Strategi Lindung

Nilainya. Terima kasih penulis ucapkan kepada Bapak Dr. Ir. I Gusti Putu

Purnaba, DEA dan Bapak Donny Citra Lesmana, S.Si., M.Fin.Math. selaku

pembimbing serta Ibu Dr. Ir. Endar H. Nugrahani, MS. selaku penguji yang telah

banyak memberikan saran. Di samping itu, ungkapan terima kasih penulis

sampaikan juga kepada rekan-rekan mahasiswa atas diskusinya, serta pihak lain

yang tidak bisa disebutkan satu persatu. Semoga atas semua kebaikan dapat

bernilai ibadah dan dibalas oleh Allah SWT dengan kebaikan yang berlipat.

Terakhir penulis sampaikan terima kasih kepada Ayah, Ibu, Istri, serta seluruh

keluarga, atas do’a dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Pebruari 2009

Abidin dan Ibu Emi Sukaemi. Penulis merupakan putra kelima dari enam bersaudara.

Tahun 1998 penulis lulus dari SMA Negeri 1 Tasikmalaya Jawa Barat dan

pada tahun yang sama lulus seleksi masuk IPB melalui Undangan Seleksi Masuk

IPB. Penulis memilih Jurusan Matematika, Fakultas Matematika dan Ilmu

Pengetahuan Alam. Kesempatan untuk melanjutkan program magister pada program

studi dan pada perguruan tinggi yang sama diperoleh pada tahun 2005.

DAN STRATEGI LINDUNG NILAINYA

JAENUDIN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa tesis dengan judul “Metode Binomial

untuk Menentukan Harga Opsi Call Indonesia dan Strategi Lindung Nilainya”

adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan

dalam bentuk apa pun kepada perguruan tinggi manapun. Sumber informasi yang

berasal atau dikutip dari karya yang diterbitkan oleh penulis lain telah disebutkan

dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir tesis ini.

Bogor, Pebruari 2009

Jaenudin

JAENUDIN. Binomial Method for Pricing Indonesian Call Option and its Hedging Strategy. Under direction of I GUSTI PUTU PURNABA and DONNY CITRA LESMANA.

Indonesian stock option can be considered as an American style barrier option with forced exercise if the price hits or crosses the barrier before maturity. The payoff of the option is based on a weighted moving average (WMA) of the price of the underlying stock. This paper mainly focuses on investigating the theoretical value of Indonesian option. Binomial Lattice model and Monte Carlo simulation are used to price the Indonesian option with European style. However, in pricing Indonesian option with American style, we apply binomial lattice model because of its simplicity in handling early exercise.

The estimated option price from Indonesian compared to that of the ordinary options models confirms the condition that the Indonesian option price will be lower than the ordinary European option price. Regarding the sensitivity analysis of the Indonesian option models, the parameters show high sensitivity across several samples. Boyle and Lau method should be applied to get better and smoother outcome. The numerical algorithms for Indonesian option are rather straight forward and make sense. Moreover, they are consistent with related literature and analysts’ opinion, even though some algorithms such as delta hedging still need refinement.

JAENUDIN. Metode Binomial untuk Menentukan Harga Opsi CallIndonesia dan Strategi Lindung Nilainya. Dibimbing oleh I GUSTI PUTU PURNABA dan DONNY CITRA LESMANA.

Opsi merupakan suatu kontrak antara seorang pembeli dan seorang penjual yang memberikan hak kepada pembeli (tetapi bukan kewajiban) untuk menjual atau membeli sesuatu pada waktu tertentu pada tingkat harga tertentu yang disepakati pada saat ini. Suatu opsi untuk membeli sesuatu disebut call; sedangkan suatu opsi untuk menjual sesuatu disebut put. Seseorang yang menerbitkan suatu opsi disebut writer. Untuk memperoleh opsi, pemegang opsi membayar premi kepada writer. Opsi dapat dieksekusi sebelum waktu jatuh tempo (expiration date) yang disebut eksekusi lebih awal (early exercise). Opsi juga dapat dijual kapanpun sebelum jatuh tempo.

Opsi tipe Amerika dan opsi tipe Eropa berbeda dalam hal kapan opsi dapat dieksekusi. Opsi tipe Amerika dapat dieksekusi kapan saja sampai waktu jatuh tempo, sedangkan opsi tipe Eropa hanya dapat dieksekusi pada saat jatuh tempo. Opsi tipe Amerika bernilai paling sedikit sebesar opsi tipe Eropa karena opsi tipe Amerika dapat dieksekusi lebih awal. Di Indonesia, terdapat opsi yang disebut opsi Indonesia, yang mempunyai ciri-ciri yang sangat mirip dengan opsi tipe Amerika, kecuali pada opsi Indonesia akan dieksekusi secara otomatis pada saat harga saham (stock price) mengenai atau melewati suatu batas (barrier).

Tujuan penelitian ini antara lain: (1) meneliti nilai opsi Indonesia secara teoritis; (2) menentukan harga opsi Indonesia dengan tipe Eropa menggunakan Model Binomial Lattice dan simulasi Monte Carlo; (3) menentukan harga opsi Indonesia dengan tipe Amerika menggunakan model Binomial Lattice; dan (4) menentukan strategi lindung nilai (hedging) menggunakan opsi Indonesia.

Metode penelitian yang digunakan adalah kajian literatur dan eksplorasi beberapa model dasar yang memberikan pondasi untuk model opsi Indonesia. Selain itu dilakukan analisis untuk menentukan strategi lindung nilai (hedging) menggunakan opsi Indonesia tersebut.

Hasil penelitian menunjukkan bahwa estimasi opsi Eropa biasa dengan metode binomial dan Monte Carlo hampir sama atau masih terletak dalam selang kepercayaan Monte Carlo. Perbandingan hasil antara model Indonesia dan biasa (model Eropa dan Amerika) memperkuat pernyataan bahwa harga opsi Indonesia lebih rendah dari pada harga opsi biasa.

1. Dilarang mengutip sebagian atau seluruh hasil karya tulis ini tanpa mencantumkan atau menyebutkan sumber.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilimiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar Institut Pertanian Bogor.

DAN STRATEGI LINDUNG NILAINYA

JAENUDIN

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Departemen Matematika

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

NIM : G551050091

Disetujui Komisi Pembimbing

Dr. Ir. I Gusti Putu Purnaba, DEA. Ketua

Donny Citra Lesmana, S.Si, M.Fin.Math. Anggota

Diketahui

Ketua Program Studi Matematika Terapan

Dr. Ir. Endar H. Nugrahani, MS.

Dekan Sekolah Pasca Sarjana

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala

karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Judul yang dipilih dalam

penelitian yang dilaksanakan sejak bulan September 2008 ini adalah Metode

Binomial untuk Menentukan harga Opsi Call Indonesia dan Strategi Lindung

Nilainya. Terima kasih penulis ucapkan kepada Bapak Dr. Ir. I Gusti Putu

Purnaba, DEA dan Bapak Donny Citra Lesmana, S.Si., M.Fin.Math. selaku

pembimbing serta Ibu Dr. Ir. Endar H. Nugrahani, MS. selaku penguji yang telah

banyak memberikan saran. Di samping itu, ungkapan terima kasih penulis

sampaikan juga kepada rekan-rekan mahasiswa atas diskusinya, serta pihak lain

yang tidak bisa disebutkan satu persatu. Semoga atas semua kebaikan dapat

bernilai ibadah dan dibalas oleh Allah SWT dengan kebaikan yang berlipat.

Terakhir penulis sampaikan terima kasih kepada Ayah, Ibu, Istri, serta seluruh

keluarga, atas do’a dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Pebruari 2009

Abidin dan Ibu Emi Sukaemi. Penulis merupakan putra kelima dari enam bersaudara.

Tahun 1998 penulis lulus dari SMA Negeri 1 Tasikmalaya Jawa Barat dan

pada tahun yang sama lulus seleksi masuk IPB melalui Undangan Seleksi Masuk

IPB. Penulis memilih Jurusan Matematika, Fakultas Matematika dan Ilmu

Pengetahuan Alam. Kesempatan untuk melanjutkan program magister pada program

studi dan pada perguruan tinggi yang sama diperoleh pada tahun 2005.

x

I

PENDAHULUAN

...1

1.1 Latar Belakang ...2

1.2 Rumusan Masalah ...2

1.3 Tujuan Penelitian...2

1.4 Ruang Lingkup Penelitian ...3

1.5 Sistematika Pembahasan ...3

II

LANDASAN TEORI

...4

2.1

Pengertian Opsi ...4

2.2

Aset yang Mendasari Opsi ...4

2.3

Nilai Opsi ...4

2.4

Tipe Opsi...5

2.5

Keuntungan Opsi...6

2.6

Faktor-faktor yang Mempengaruhi Opsi...7

2.7

Persamaan Black-Scholes ...7

2.8

Formulasi Harga Black-Scholes...11

2.9

Rasio Lindung Nilai (

Hedge Ratio

) ...16

2.10 Pengertian Model Binomial ...16

2.11 Model Binomial dengan Suku Bunga Diskret ...16

2.12 Model Binomial dengan Suku Bunga Kontinu ...19

III

PENENTUAN OPSI INDONESIA

...22

3.1

Spesifikasi Opsi Indonesia ...22

3.2

Model...22

3.3

Opsi Tipe Eropa...23

3.4

Opsi Indonesia dengan Tipe Eropa ...26

3.5

Opsi Amerika ...28

3.6

Opsi Amerika dengan Batas (Opsi Indonesia) ...29

IV

HASIL EMPIRIS

...31

4.1

Penilaian Numerik...31

4.2

Analisis Sensitivitas ...32

4.3

Delta Hedging

...38

V

KESIMPULAN DAN SARAN

...40

DAFTAR PUSTAKA

...41

xi 3.1 Model binomial untuk harga saham... 24

3.2 Nilai opsi callsatu periode pada binomial ... 25

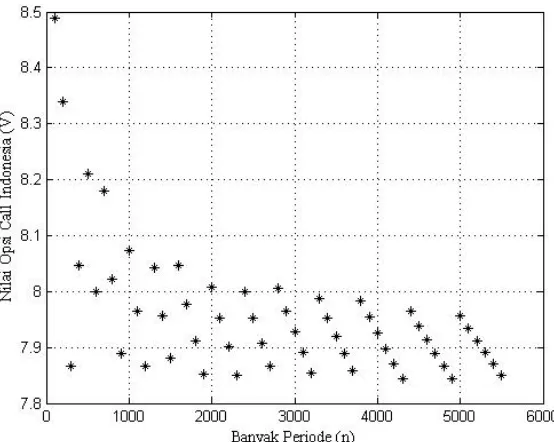

4.1 Grafik nilai opsi call Indonesia vs jumlah periode (tanpa mempertimbangkan metode Boyle dan Lau) ... 32

4.2 Grafik nilai opsi call Indonesia vs jumlah periode (dengan mempertimbangkan metode Boyle dan Lau) ... 33

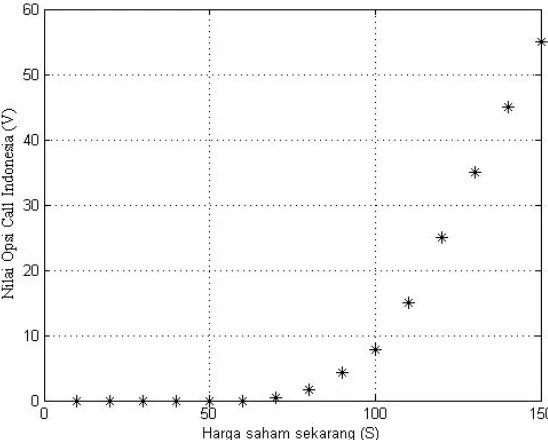

4.3 Grafik nilai opsi callIndonesia vsharga saham sekarang ... 33

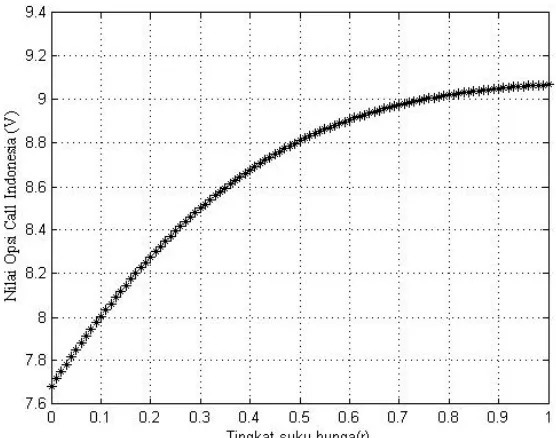

4.4 Grafik nilai opsi callIndonesia vstingkat suku bunga ... 34

4.5 Grafik nilai opsi callIndonesia vsharga eksekusi... 35

4.6 Grafik nilai opsi call Indonesia vsvolatilitas (tanpa mempertimbangkan metode Boyle dan Lau)... 36

4.7 Grafik nilai opsi call Indonesia vs volatilitas (dengan mempertimbangkan metode Boyle dan Lau) ... 36

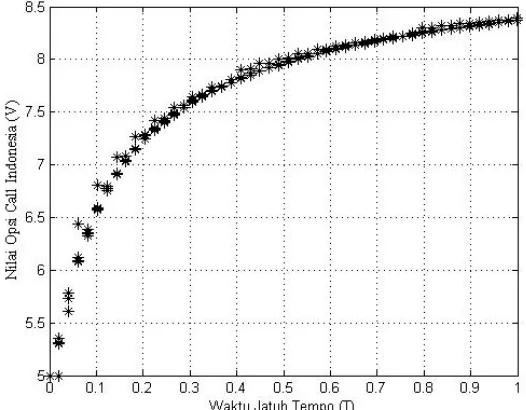

4.8 Grafik nilai opsi call Indonesia vs waktu jatuh tempo (tanpa mempertimbangkan metode Boyle dan Lau) ... 37

4.9 Grafik nilai opsi call Indonesia vs waktu jatuh tempo (dengan mempertimbangkan metode Boyle dan Lau) ... 37

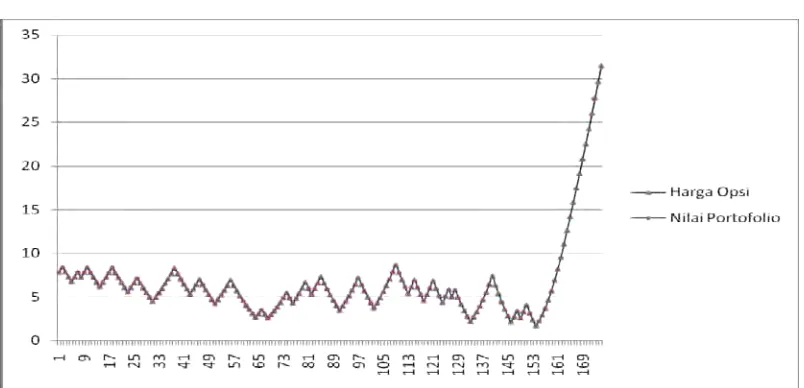

4.10 Delta hedgingharga opsi vsnilai portofolio ... 38

xii 1 Penurunan persamaan (2.8) ... 43

2 Penurunan persamaan (2.15) ... 44

I

PENDAHULUAN

1.1

Latar Belakang

Terdapat banyak

cashflow

dalam pasar finansial dunia setiap hari, dan para

analis pasar ingin sekali memahami bagaimana menaksir secara akurat nilai produk

finansial. Tidak seperti pasar aset, pasar derivatif merupakan pasar untuk instrumen

kontraktual di mana kinerjanya ditentukan oleh bagaimana kinerja instrumen atau

aset lainnya. Produk derivatif dapat digunakan sebagai instrumen untuk mengelola

risiko (

risk management

) dan spekulasi, serta untuk mengurangi biaya transaksi atau

untuk menghindari pajak dan regulasi (McDonald 2006).

Salah satu jenis produk derivatif adalah opsi. Opsi merupakan suatu kontrak

antara seorang pembeli dan seorang penjual yang memberikan hak kepada pembeli

(tetapi bukan kewajiban) untuk menjual atau membeli sesuatu pada waktu tertentu

pada tingkat harga tertentu yang disepakati pada saat ini. Suatu opsi untuk membeli

sesuatu disebut

call

; sedangkan suatu opsi untuk menjual sesuatu disebut

put

.

Seseorang yang menerbitkan suatu opsi disebut

writer

. Untuk memperoleh opsi,

pemegang opsi membayar premi kepada

writer

. Opsi dapat dieksekusi sebelum waktu

jatuh tempo (

expiration date

) yang disebut eksekusi lebih awal (

early exercise

). Opsi

juga dapat dijual kapanpun sebelum jatuh tempo.

Opsi tipe Amerika dan opsi tipe Eropa berbeda dalam hal kapan opsi dapat

dieksekusi. Opsi tipe Amerika dapat dieksekusi kapan saja sampai waktu jatuh

tempo, sedangkan opsi tipe Eropa hanya dapat dieksekusi pada saat jatuh tempo. Opsi

tipe Amerika bernilai paling sedikit sebesar opsi tipe Eropa karena opsi tipe Amerika

dapat dieksekusi lebih awal.

Simulasi nilai opsi dapat dilakukan untuk memperoleh nilai opsi yang sesuai

dengan menerapkan metode komputasi yang tepat. Tulisan ini berusaha untuk

finansial. Keberhasilan pendekatan ini bergantung pada apakah model memberikan

hasil yang logis dan relevan atau tidak. Tulisan ini juga mencoba untuk mendapatkan

prosedur komputasi yang paling

reliable

untuk menjelaskan nilai opsi Indonesia.

Di Indonesia, terdapat opsi yang disebut opsi Indonesia, yang mempunyai

ciri-ciri yang sangat mirip dengan opsi tipe Amerika, kecuali pada opsi Indonesia akan

dieksekusi secara otomatis pada saat harga saham (

stock price

) mengenai atau

melewati suatu batas (

barrier

).

1.2

Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dapat dituliskan sebagai

berikut:

1

Bagaimana karakteristik nilai opsi Indonesia secara teoritis?

2

Bagaimana nilai opsi Indonesia yang diperoleh dari pendekatan nilai opsi biasa

baik tipe Eropa maupun tipe Amerika?

3

Bagaimana strategi lindung nilai (

hedging

) menggunakan opsi Indonesia

tersebut?

1.3

Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian ini adalah sebagai

berikut:

1 Meneliti nilai opsi Indonesia secara teoritis.

2 Penentuan harga opsi Indonesia dengan tipe Eropa menggunakan Model

Binomial

Lattice

dan simulasi Monte Carlo.

3 Penentuan harga opsi Indonesia dengan tipe Amerika menggunakan model

Binomial

Lattice

.

1.4

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah sebagai berikut:

1

Model penentuan harga opsi menggunakan formula Black-Scholes.

2

Model penentuan harga opsi dengan metode binomial.

3

Konstruksi model opsi Indonesia.

4

Penentuan nilai opsi Indonesia.

1.5

Sistematika Pembahasan

Karya ilmiah ini terdiri atas lima bagian. Bagian pertama berisi pendahuluan

mengenai opsi Indonesia. Secara singkat, tinjauan beberapa literatur yang relevan

pada metodologi penentuan harga produk derivatif disajikan pada bagian dua. Pada

bagian ketiga dilakukan eksplorasi beberapa model dasar yang memberikan pondasi

untuk model opsi Indonesia. Sementara itu, bagian keempat menyajikan hasil

numerik. Kesimpulan dan saran untuk penelitian berikutnya diberikan pada bagian

II LANDASAN TEORI

2.1 Pengertian Opsi

Salah satu instrumen derivatif yang mempunyai potensi untuk

dikembangkan adalah opsi. Opsi merupakan suatu kontrak antara dua pihak di

mana pemegang opsi mempunyai hak untuk membeli atau menjual suatu aset

tertentu dengan harga yang telah ditentukan, pada atau sebelum waktu yang telah

ditentukan. Pemegang opsi tidak diharuskan untuk menggunakan haknya atau

menggunakan haknya jika perubahan dari harga aset yang mendasarinya akan

menghasilkan keuntungan, baik dengan menjual atau membeli aset yang

mendasari tersebut.

2.2 Aset yang Mendasari Opsi

Dalam perdagangan opsi terdapat beberapa aset yang mendasari, antara lain:

opsi indeks (index option), opsi valuta asing (foreign currency option), opsi

berjangka (future option), dan opsi saham (stock option). Opsi indeks adalah suatu

opsi dengan aset berbasis indeks pasar saham. Opsi valuta asing adalah suatu opsi

dengan aset berbasis kontrak berjangka. Sedangkan opsi saham adalah suatu opsi

dengan saham sebagai aset yang mendasarinya.

2.3 Nilai Opsi

2.3.1 Nilai Intrinsik

Nilai intrinsik opsi adalah nilai ekonomis yang menggambarkan

keuntungan investor jika opsi dieksekusi segera. Jika nilai ekonomis dari eksekusi

opsi tidak positif, maka nilai intrinsiknya adalah nol. Untuk opsi call, nilai

intrinsik akan positif jika harga saham yang terjadi (ST) lebih besar dari harga

eksekusi (K). Sedangkan nilai intrinsik opsi put akan bernilai positif jika harga

saham yang terjadi (ST) kurang dari harga eksekusi (K).

2.3.2 Nilai Waktu

Nilai waktu adalah selisih antara nilai intrinsik dengan harga opsi. Harga

atau premi suatu opsi adalah nilai yang wajar dari suatu opsi yang ditentukan oleh

Opsi tipe Eropa tidak mempunyai nilai waktu karena eksekusi dilaksanakan hanya

pada saat jatuh tempo.

2.4 Tipe Opsi

Terdapat dua tipe opsi yang paling mendasar, yaitu opsi call dan opsi put.

Suatu opsi call memberikan hak kepada pemegangnya untuk membeli suatu aset

tertentu dengan jumlah tertentu pada harga yang telah ditentukan (strike/exercise

price) sampai waktu jatuh tempo. Sedangkan opsi put memberikan hak kepada

pemegangnya untuk menjual suatu aset tertentu dengan jumlah tertentu pada

tingkat harga tertentu sampai waktu jatuh tempo. Dalam kontrak opsi, terdapat

empat hal utama, yaitu (1) harga aset yang mendasari yang akan dibeli; (2) jumlah

aset yang mendasari yang dapat dibeli; (3) harga eksekusi aset yang mendasari;

(4) tanggal berakhirnya hak membeli, atau disebut dengan expiration date.

Transaksi opsi akan terkait dengan pelaksanaan hak. Berdasarkan waktu

pelaksanaannya opsi dibagi menjadi dua tipe, yaitu opsi tipe Eropa dan opsi tipe

Amerika. Misalkan harga awal (pada saat dibuat kontrak) adalah S, waktu jatuh

tempo T, dan harga eksekusi (harga yang ditetapkan pada saat jatuh tempo) adalah

K, serta c f(t,S) menyatakan harga opsi call tipe Eropa, dan p f(t,S)

menyatakan harga opsi put tipe Eropa. Nilai intrinsik opsi call tipe Eropa pada

saat jatuh tempo dapat dituliskan sebagai imbalan (payoff) atau penerimaan bagi

pemegang kontrak opsi, yaitu

) 0 , max(S K

c T .

Jika ST > K, opsi dikatakan dalam keadaan in the money. Pemegang opsi

akan mengeksekusi opsi call, yaitu dengan membeli saham dengan harga K yang

lebih kecil dari ST, dan akan mendapatkan hasil sebesar ST–K. Jika ST K, opsi

call dikatakan dalam keadaan at the money. Sedangkan apabila ST < K, opsi call

dikatakan dalam keadaan out of money. Kondisi payoffdari opsi putEropa adalah

) 0 , max(K ST

p .

Jika ST > K, opsi put tidak bernilai sehingga pemegang opsi tidak akan

menggunakan haknya. Hubungan antara harga opsi calltipe Eropa dengan puttipe

S p Ke

c rT

dengan rmenyatakan suku bunga bebas risiko.

Jika C f(t,S) menyatakan harga opsi call tipe Amerika dan P f(t,S)

menyatakan harga opsi put tipe Amerika, maka payoff pada waktu jatuh tempo

untuk calladalah

) 0 , max(S K

C T ,

sedangkan untuk opsi putadalah

) 0 , max(K ST

P .

2.5 Keuntungan Opsi

Beberapa manfaat yang diperoleh dengan melakukan perdagangan opsi

antara lain:

1 Manajemen risiko: penerbit opsi put atas suatu aset yang mendasari dapat

melakukan hedging, yaitu berinvestasi pada suatu aset untuk mengurangi

risiko portofolio keseluruhan. Hal ini dilakukan bila harga aset yang

mendasarinya turun drastis secara tiba-tiba, sehingga risiko kerugian dapat

dihindari.

2 Memberi waktu yang fleksibel: untuk opsi tipe Amerika, maka pemegang

opsi call maupun opsi put dapat menentukan apakah akan melaksanakan

haknya atau tidak hinggga masa jatuh tempo.

3 Menyediakan sarana spekulasi: para investor dapat memperoleh keuntungan

jika dapat menentukan dengan tepat kapan membeli opsi put atau call.

Apabila diperkirakan harga naik maka akan membeli opsi call, dan

sebaliknya jika harga cenderung turun maka akan membeli opsi put.

4 Diversifikasi: dengan melakukan perdagangan opsi dapat memberikan

kesempatan kepada investor untuk melakukan diversifikasi portofolio untuk

tujuan memperkecil risiko investasi portofolio.

5 Tambahan pendapatan: perusahaan yang menerbitkan saham akan

memperoleh tambahan pemasukan apabila menerbitkan opsi, yaitu berupa

2.6 Faktor-faktor yang Mempengaruhi Harga Opsi

2.6.1 Harga Aset yang Mendasari dan Harga Eksekusi

Jika suatu opsi call dieksekusi pada suatu waktu di masa yang akan datang,

pembayarannya sebesar selisih antara harga aset yang mendasari dan harga

eksekusi. Suatu opsi call akan menjadi lebih bernilai jika harga aset yang

mendasarinya meningkat dan akan menjadi kurang bernilai jika harga eksekusi

meningkat. Sedangkan pada opsi put, pembayaran atas eksekusi opsi sebesar

selisih antara harga eksekusi dan harga aset yang mendasarinya.

2.6.2 Tanggal Jatuh Tempo

Pada tipe Amerika, opsi call maupun opsi putakan menjadi lebih berharga

jika jatuh temponya semakin meningkat. Sedangkan pada opsi tipe Eropa, nilainya

tidak terpengaruh dengan waktu jatuh tempo, hal ini berkenaan dengan waktu

eksekusi hak.

2.6.3 Volatilitas

Volatilitas aset yang mendasari adalah sebuah ukuran tingkat ketidakpastian

mengenai pergerakan aset yang mendasari tersebut di masa yang akan datang. Jika

volatilitas semakin meningkat maka akan semakin meningkat pula peluang aset

yang mendasari untuk mengalami peningkatan atau penurunan. Pemilik dari suatu

opsi call memperoleh manfaat dari kenaikan harga tetapi dibatasi oleh risiko

penurunan harga. Begitu pula bagi pemegang opsi putyang memperoleh manfaat

dari penurunan harga tetapi dibatasi oleh risiko kenaikan harga.

2.6.4 Dividen

Dividen yang diharapkan selama opsi masih berlaku akan mempunyai

pengaruh terhadap pengurangan harga aset yang mendasari pada tanggal

pembagian dividen. Tanggal pembagian dividen dapat memberikan sentimen

negatif bagi nilai opsi call, tetapi berdampak baik untuk meningkatkan nilai opsi

put.

2.7 Persamaan Black-Scholes

Fischer Black dan Myron Scholes dalam merumuskan nilai suatu opsi

1 Harga aset yang mendasari mengikuti proses Wiener yang mempunyai fungsi

kepekatan peluang lognormal.

2 Tidak ada biaya transaksi dan pajak.

3 Tidak ada pembayaran dividen selama opsi berlaku.

4 Tidak terdapat peluang arbitrage.

5 Perdagangan dari aset yang mendasari bersifat kontinu.

6 Short sellingdiijinkan.

7 Suku bunga bebas risiko adalah konstan dan sama untuk semua waktu jatuh

tempo.

Untuk memodelkan persamaan Black-Scholes, didefinisikan atau ditentukan

beberapa istilah, yaitu:

Definisi 2.1 (Proses Stokastik)

Proses stokastik X

X(t),tT

adalah suatu himpunan dari peubah acakyang memetakan suatu ruang contoh (sample space) Ωke suatu ruang state(state

space) S.

Definisi 2.2 (Gerak Brown)

Proses stokastik X

X(t),tT

disebut gerak Brown jika:1 X(0) = 0.

2 Untuk 0t1t2...tn, peubah acak X(ti)X(ti1), i = 1,2,..,n saling bebas.

3 Untuk setiap t > 0, X(t) berdistribusi normal dengan rataan 0 dan varian 2t

(Ross 1996).

Definisi 2.3 (Gerak Brown Geometris)

Jika

X(t),t0

adalah gerak brown, maka proses stokastik

Z(t),t0

yang didefinisikan () ) (t eX t

Definisi 2.4 (Proses Wiener)

Proses Wiener adalah gerak Brown dengan rataan 0 dan varian 1 (Niwiga

2005).

Definisi 2.5 (Proses Wiener Umum)

Proses Wiener umum untuk suatu peubah acak Xdapat dinyatakan sebagai

berikut (Hull 2003):

) ( )

(t adt bdW t

dX (2.1)

dt

a disebut sebagai komponen deterministik dan bdW(t) menyatakan

komponen stokastik, serta W(t) adalah proses Wiener, sedangkan a dan b

masing-masing menyatakan drift ratedan varian ratedari X.

Definisi 2.6 (Proses Ito’)

Proses Ito’ adalah proses Wiener umum dengan a dan b menyatakan suatu

fungsi dari peubah acak X dan waktu t. Proses Ito’ dapat dinyatakan sebagai

berikut (Hull 2003):

(),

(),

() )(t a X t t dt b X t t dW t

dX (2.2)

Lema 2.1 (Lema Ito’)

Misalkan proses X(t) memenuhi persamaan (2.2) dan fungsi

) ), ( ( )

(t f X t t

Y adalah kontinu serta turunan-turunan ft(X(t),t), fX(X(t),t), )

), ( (X t t

fXX kontinu, maka Y(t) f(X(t),t) memenuhi persamaan berikut (Gihman, 1972):

2 ) ( ) ), ( ( 2 1 ) ( ) ), ( ( )), ( ( )

(t f X t t dt f X t t dX t f X t t dX t

dY t X XX (2.3)

dengan

2 2 ,

,

dX f d f dX

df f dt df

Model Harga Saham

Jika S harga saham pada waktu t, µ adalah parameter konstan yang

menyatakan tingkat rata-rata pertumbuhan harga saham dan volatilitas harga saham, maka model dari perubahan harga saham, yaitu (Hull 2003):

) ( ) ( ) ( )

(t S t dt S t dW t

dS . (2.4)

Berdasarkan ketentuan-ketentuan di atas akan diturunkan persamaan Black

Scholes. Misalkan X(t) mengikuti proses Wiener umum, yaitu persamaan (2.1).

Persamaan ini dapat dikembangkan menjadi persamaan (2.2). Selanjutnya akan

ditentukan model dari proses harga saham S. Diasumsikan bahwa tidak terjadi

pembayaran dividen pada saham. Misalkan S(t) adalah harga saham pada waktu t.

Mengingat proses Ito’, perubahan S(t) akan memiliki nilai harapan drift rate µS.

Parameter µmenyatakan tingkat rata-rata pertumbuhan harga saham dan µS(t)dt

disebut komponen deterministik. Karena harga saham juga dipengaruhi oleh

faktor ketidakpastian maka komponen stokastiknya adalah S(t)dW(t), dengan menyatakan volatilitas harga saham. Volatilitas harga saham mengindikasikan

tingkat risiko dari harga saham. Dengan demikian model dari harga saham adalah

berbentuk (2.4), yaitu: dS(t)S(t)dtS(t)dW(t).

Dengan persamaan (2.4) ini, dapat diterapkan lema Ito’ untuk suatu fungsi

) , (t S

V , yaitu nilai opsi dengan harga saham Spada waktu t, sehingga diperoleh:

) ( 2 1 2 2 2 2 t dW S V S dt S V S t V S V S dV

. (2.5)

Untuk menghilangkan proses Wiener dipilih sebuah portofolio yang

diinvestasikan pada saham dan derivatif. Strategi yang dipilih adalah membeli

suatu opsi dan menjual

S V

saham. Misalkan adalah nilai portofolio yang

didefinisikan oleh S S V V

. (2.6)

Perubahan portofolio pada selang waktu dtdidefinisikan sebagai

dS S V dV d

Dengan menyubstitusikan persamaan (2.3) dan (2.5) ke dalam (2.7) diperoleh dt S V S t V d

2 2 22

2 1

. (2.8)

(penurunan dapat dilihat pada lampiran 1).

Return dari investasi sebesar pada saham tidak berisiko akan memiliki pertumbuhan sebesar r dt dalam selang waktu dt. Agar tidak terdapat peluang

arbitrage, nilai pertumbuhan ini harus sama dengan ruas kanan dari persamaan

(2.8), yaitu: . 2 1 2 2 2 2 dt S V S t V dt r (2.9)

Substitusi persamaan (2.6) ke dalam persamaan (2.9), diperoleh

. 2 1 2 2 2 2 dt S V S t V dt S t V V r sehingga . 0 2 1 2 2 2

2

rV t V S V rS S V S (2.10)

Persamaan (2.10) ini dikenal sebagai persamaan diferensial Black-Scholes-Merton

(Hull 2003).

2.8 Formulasi Harga Black-Scholes

Hull (2003) menunjukkan bahwa salah satu cara untuk menentukan solusi

analitik persamaan Black-Scholes, yang merupakan harga opsi dan disebut

formula Black-Scholes adalah dengan menggunakan pendekatan penilaian risiko

netral. Untuk sebuah opsi call tipe Eropa, nilai harapan payoffdari opsi callpada

saat jatuh tempo adalah

max( ,0)

.ˆ S K

E T (2.11)

Didefinisikan g(ST) adalah fungsi kepekatan peluang dari ST, maka

KT T T

T K S K g S dS

S

Emax( ,0) ( ) . (2.12)

Misalkan Gln(S), maka 1, 2 12 dan 0. 2 t G S S G S S G

Berdasarkan Lema

dz S S dt S S S S

G 1 1

2 1 0 1 2 2 2 . 2 1 2 dz dt

Karena µdan konstan maka Gln(S) mengikuti gerak Brown dengan rataan

2

2 1

dan varian2.

Berdasarkan persamaan (2.3),

S dS

merupakan tingkat pengembalian dari

harga saham. Bentuk pengembalian dari harga saham yang dapat diprediksi dan

bersifat deterministik adalah µdt. Sebagai contoh dari pengembalian yang bersifat

deterministik adalah pengembalian dari sejumlah dana yang diinvestasikan di

bank yang bersifat bebas risiko. Karena bersifat bebas risiko maka ekspektasi dari

harga diganti dengan r. Karena Gln(S)berubah dari 0 sampai T dan

) ln(S

G mengikuti gerak Brown, maka ln(S)berdistribusi normal dengan rataan

(r– 1/22)Tdan varian2T.

Misalkan pada waktu t0, nilai Gln(S0)dan pada waktu T nilai

) ln(ST

G , maka pada selang waktu 0 sampai dengan T, (ln(ST)ln(S0)) adalah berdistribusi normal dengan rataan dan varian seperti di atas, sehingga diperoleh:

lnST lnS0

r T T

N ,

2 1 2

atau dapat dituliskan lnSTberdistribusi normal dengan

T

S

ln

r T T

S

N ,

2 1

ln 0 2 .

Dengan demikian lnSTberdistribusi normal dengan rataan

T r S m 2 0 2 1 ln

dan standar deviasi

T

s (2.13)

T m S Q T

ln . (2.14)

Substitusi m dari Persamaan (2.13) ke dalam Persamaan (2.14), sehingga

diperoleh

r TT S

S T

Q T

2 1 ln ln 1 2 0

maka peubah Qjuga berdistribusi normal dengan rataan 0 dan standar deviasi 1,

dan fungsi kepekatan peluang dari Qdinyatakan dengan h(Q), yaitu

2 / 2 2 1 )

(Q e Q

h

(2.15)

(lihatlampiran 2)

Persamaan (2.14) dinyatakan menjadi

m T Q

T e

S . (2.16)

Perubahan batas integral pada sisi kanan dari persamaan (2.12), dari integral

menurut STmenjadi integral menurut Qadalah sebagai berikut:

Jika ST= , maka Q= .

Jika ST= K, maka K eQ Tm sehingga

T m K Q

ln .

Dengan menggunakan persamaan (2.15), (2.16), perubahan batas integral dan

misalkan s T , maka persamaan (2.12) menjadi:

s m K m QsT K e K h Q dQ

S E / ) (ln ) ( 0 , max ˆ

s m K s m K m Qs dQ Q h K dQ Q h e / ) (ln / ) (ln ) ( ) (

s m K s m K Q mQs e dQ K h Q dQ

e / ) (ln / ) (ln 2 / ( ) 2 1 2

s m K s m K m Qs Q dQ Q h K dQ e / ) (ln / ) (ln 2 / ) 2 2 ( ) ( 2 1 2

s m K s m K m s s Q dQ Q h K dQ e / ) (ln / ) (ln 2 / ) 2 ) ( ( ) ( 21 2 2

s m K s m K s Q s m dQ Q h K dQ e e / ) (ln / ) (ln 2 / ) ( ) 2 / ( ) ( 2 1 2 2

s m K s m K s m dQ Q h K dQ s Q h e / ) (ln / ) (ln ) 2 / ( ) ( ) ( 2 ,Sehingga persamaan (2.12) dapat dinyatakan dengan

s m K s m K s mT K e hQ s dQ K hQ dQ

S E / ) (ln / ) (ln ) 2 / ( ) ( ) ( 0 , max ˆ 2 (2.17)

Jika N(x) menyatakan notasi dari fungsi distribusi normal baku kumulatif maka

N K m s s

e dQ s Q h

e m T

s m K

s

m

( ) /21 ln // ) (ln ) 2 /

(2 2

N K m s s

em T

/ ln 2 / 2 .

Peubah m pada ruas kanan yang terdapat dalam tanda kurung siku persamaan di

atas disubstitusikan dengan persamaan (2.13) dan s T , maka diperoleh

T T T r S K N e dQ s Q he m T

s m K s m 2 ln ln ) ( 2 0 2 / / ) (ln 2 / 2 2 T T T r K S N em T

2 2 0 2 / 2 ln 2 T T r K S N em T

2 ln 2 0 2 / 2

1 2 / 2d N em T

Dengan alasan yang serupa di atas, maka

s m K s m K N K dQ Q h K / ) (ln ln 1 ) ( s m K KN lnDengan mensubstitusikan m dan spada persamaan (2.13) ke dalam persamaan di

atas diperoleh

s m K T T r S K KN dQ Q h K / ) (ln 2 0 2 ln ln ) ( T T r K S KN 2 ln 2 0=KN(d2),

dengan T T r K S d 2 ln 2 0 2 ,

Sehingga persamaan (2.12) menjadi

1

22 / 2 ) 0 , max(

ˆ S K e N d KN d

E T m T . (2.18)

Berdasarkan argumentasi penilaian risiko netral, harga opsi call tipe Eropa

yang dilambangkan dengan cadalah nilai harapan yang didiskon pada suku bunga

bebas risiko yang dapat dinyatakan sebagai

max( ,0

ˆ S K

E e

c rT T . (2.19)

Dengan substitusi persamaan (2.18) dan (2.19) diperoleh formula

Black-Scholes untuk opsi calltipe Eropa tanpa membayar dividen pada saat kontrak opsi

dibuat, yaitu

1 ( 2) 0N d Ke N dS

c rT . (2.20)

T T r K S d 2 ln 2 0 1 dan T T r K S d 2 ln 2 0 2 .

2.9 Rasio Lindung Nilai (Hedge Ratio)

Rasio lindung nilai adalah perbandingan dari pergerakan yang mungkin dari

nilai opsi dan saham pada akhir periode. Rasio itu adalah

0 0 dS

uS c cu d

(2.21)

Dengan cu dan cd adalah nilai opsi yang mengacu saat harga saham naik atau

turun, sedangkan uS0dan dS0merupakan harga saham dalam dua kondisi setelah

terjadi perubahan naik atau turun. Jika investor menerbitkan satu opsi dan

memegang lembar saham, maka nilai portofolio tidak akan dipengaruhi oleh

harga saham akhir. Portofolio itu sering disebut portofolio bebas risiko (riskless

portofolio).

2.10 Pengertian Model Binomial

Model binomial merupakan suatu bentuk cara penentuan harga opsi, yang

mengasumsikan bahwa sebuah saham hanya dapat memiliki dua nilai yang

mungkin pada saat opsi kadaluwarsa. Saham tersebut mungkin meningkat (up)

hingga harga tertinggi atau turun (down) hingga harga terendah (Bodie 1997).

Meskipun tampaknya merupakan penyederhanaan yang berlebihan, tetapi cara ini

memungkinkan untuk lebih dekat memahami model-model yang lebih rumit dan

realistik.

2.11 Model Binomial dengan Suku Bunga Diskret

Penghitungan nilai opsi call tipe Eropa menggunakan metode binomial

dengan suku bunga diskret, dengan langkah-langkah sebagai berikut:

Definisikan proses harga saham, yaitu diberikan harga saham sekarang saat

T– 1 maka harga saham pada saat Takan bergerak naik dengan faktor u atau akan

Jika cTmenyatakan nilai opsi callpada waktuT, maka:

Pada waktu T– 1 dapat dibentuk portofolio leverageyang terdiri atas saham Sdan

obligasi sebesar B yang akan memberikan payoff yang sama seperti payoff opsi

callpada waktu T:

Dengan menyamakan payoff dari opsi call dan payoff dari portofolio leverage

pada waktu Tdiperoleh:

(1+u)ST-1+(1+r)B= cT,u (2.22)

(1+d)ST-1+(1+r)B= cT,d (2.23)

Setelah diselesaikan sistem persamaan linear pada (2.22) dan (2.23) di atas

diperoleh:

1, ,

T d T u T

S d u

c c

(2.24)

) 1 )( (

) 1 ( ) 1

( , ,

r d u

c d c

u

B T d Tu

(2.25)

ST-1

ST,u= (1+u)ST-1

ST,d= (1+d)ST-1

c(T-1)

cT,u= max{0, (1+u)ST-1–K}

cT,d= max{0, (1+d)ST-1–K}

ST-1+B

(1+u)ST-1+(1+r)B

dengan menyatakan rasio lindung nilai, artinya untuk membentuk portofolio

yang bebas risiko maka diperlukan perbandingan, yaitu sejumlah saham dan

satu opsi call.

Langkah selanjutnya, jika pada waktu T, opsi call dan portofolio leverage

memberikan payoff yang sama, maka pada T-1 harus memiliki nilai yang sama

pula. Maka substitusikan persamaan (2.24) dan (2.25) dalam persamaan berikut,

diperoleh

B S cT1 T1

) 1 )( ( ) 1 ( ) 1 ( ) ( , , 1 1 , , r d u c d c u S S d u c

c Td Tu

T T d T u T ) 1 )( ( ) ( ) ( , , r d u c r u c d

r Tu Td

(2.26) Dengan mensubstitusikan d u d r p

, dan

d u r u p 1 diperoleh ) 1 ( ) 1 ( , , 1 r c p pc

cT Tu Td

. (2.27)

Dengan cara yang sama dapat diturunkan nilai opsi call tipe Eropa dengan

metode binomial 2 periode, 3 periode dan nperiode, yaitu

2 , 2 , , 2 2 ) 1 ( ) 1 ( ) 1 ( 2 r c p c p p c p

cT Tuu Tud Tdd

(2.28)

3 , 3 , 2 , 2 , 3 3 ) 1 ( ) 1 ( 1 3 ) 1 ( 3 r c p c p p c p p c pcT Tuuu Tuud Tudd Tddd

2.12 Model Binomial dengan Suku Bunga Kontinu

Perhitungan nilai opsi call tipe Eropa menggunakan metode binomial

dengan suku bunga kontinu, dengan langkah-langkah sebagai berikut:

Definisikan proses harga saham, yaitu diberikan harga sekarang saat T–1

maka harga saham pada saat Takan naik dengan faktor kenaikan udan akan turun

dengan faktor penurunan ddengan d< 1 < u, demikian juga terhadap nilai opsinya

yaitu dari fmenjadi fudan fd

dengan S0merupakan harga saham saat waktu T – 1, fudan fd adalah harga opsi

pada waktu T yang didefinisikan sebagai fu max(0,S0uK) dan )

, 0

max( S0d K

fd dengan Kmerupakan harga eksekusi pada waktu T.

Portofolio yang dibentuk adalah posisi long untuk sejumlah saham dan

posisi short untuk satu opsi call

Portofolio akan menjadi bebas risiko ketika S0u – fu= S0d –fd, sehingga

diperoleh nilai

d S u S

f fu d

0 0

. (2.31)

Nilai portofolio pada waktu Tadalah S0u–fu, sehingga nilai portofolio pada saat

ini merupakan present value dari S0u – fu yaitu (S0u – fu)e-rT, dengan radalah

suku bunga bebas risiko. Ekspresi lain dari portofolio pada saat ini adalah S0–f.

Sehingga dengan membandingkan di antara dua pernyataan di atas diperoleh

S0–f= (S0u–fu)e-rT

f= S0– (S0u–fu)e-rT (2.32)

S0

S0u

S0d

f

fu

fd

S0-f

S0u -fu

substitusikan nilai pada persamaan (2.32) rT u d u d

u S u f e

d S u S f f S d S u S f f

f

0 0 0 0 0 0 rT d rT u rT e f d u d e f d u d e

f

1

rTd

u p f e

pf

f (1 ) (2.33)

dengan d u d e p rT

dan untuk pembahasan selanjutnya p disebut sebagai peluang

risiko netral.

Dengan langkah-langkah yang dilakukan seperti di atas, untuk metode

binomial dengan dua periode, diperoleh

rtud uu

u pf p f e

f (1 ) (2.34)

rtdd du

d pf p f e

f (1 ) (2.35)

rTd

u p f e

pf

f (1 ) (2.36)

dengan d u d e p rT .

Substitusikan persamaan (2.34) dan (2.35) ke dalam persamaan (2.36) diperoleh

harga opsi calldengan model binomial dua periode adalah

f= [p2fuu+ p(1 –p)fud + (1 –p)2fdd]e-2rt. (2.37)

Untuk penentuan harga opsi call dengan metode binomial tiga periode

dirumuskan

f= [p3fuuu+ 3p2(1 –p)fuud +3p(1 –p)2fudd + (1 –p)3fddd]e-3rt. (2.38)

nrt nj

n j n j

e K S p p j n

f

0

) 1

( (2.39)

III

PENENTUAN NILAI OPSI INDONESIA

3.1

Spesifikasi Opsi IndonesiaOpsi saham Indonesia mulai diperjualbelikan pada Bursa Saham Indonesia

pada tanggal 9 September 1994. Opsi saham Indonesia dapat dipertimbangkan

sebagai opsi berbatas tipe Amerika di mana akan dieksekusi secara otomatis jika

harga menyentuh atau melalui batas sebelum jatuh tempo (maturity). Imbalan

(payoff) berdasarkan weigthed moving Average (WMA) harga saham yang

diperjualbelikan (underlying stock). Batas tetap pada tingkat harga eksekusi

(strike) ditambah atau dikurang 10 persen.

Contoh kontrak: Kontrak ini membolehkan pemegang saham untuk

membeli 1 saham ABC dengan harga Rp. 100.000 sebelum atau pada saat 28

Agustus 2009. Kontrak opsi dapat dieksekusi kapan saja selama periode opsi

saham, sampai waktu jatuh tempo T atau sampai harga WMA menyentuh atau

melalui batas B= 0.9 untuk put, B= 1.1 untuk call.

Gunardi, et. al (2006) telah mengkaji penentuan harga opsi Indonesia pada

ekonomi Black-Scholes. Mereka menghasilkan aproksimasi secara analitik untuk

harga opsi. Akan tetapi mereka tidak mengkonstruksi strategi hedging

menggunakan opsi. Dalam karya ilmiah ini, pertama mempertimbangkan opsi

Indonesia dengan tipe Eropa menggunakan simulasi Monte Carlo serta model

binomial. Pada tingkatan selanjutnya, diperbolehkan eksekusi lebih awal pada

model sebelumnya dan menyelesaikannya dengan model binomial. Pada saat

menentukan harga opsi berbatas (barrier option) menggunakan model binomial,

Boyle dan Lau (1994) memprediksi bahwa konvergensi metode sangat lambat,

dan menemukan bahwa hasilnya cenderung mempunyai bias tetap. Untuk

menyelesaikan masalah ini, mereka mengemukakan suatu metode untuk

mendapatkan langkah waktu yang tepat untuk mengurangi bias.

3.2 Model

Dalam karya ilmiah ini, dikonstruksi model opsi Indonesia sebagai suatu

Pertama, dibangun suatu algoritma untuk harga opsi Eropa menggunakan simulasi

Monte Carlo serta model Binomial. Kemudian, membandingkan hasil dari dua

pendekatan tersebut. Kedua, menempatkan batas ke dalam model opsi tipe Eropa

untuk memperoleh opsi Indonesia dengan tipe Eropa. Harga opsi Indonesia

dengan tipe Eropa akan lebih rendah daripada harga opsi Eropa Plain Vanilla

karena pembatasan pada kenaikan saham. Setelah itu, dikonstruksi suatu algoritma

untuk harga opsi tipe Amerika. Karena opsi Amerika mempunyai ciri dapat

dieksekusi lebih awal, hal ini lebih mudah untuk menentukan harga opsi

menggunakan model binomial lattice. Setelah berhasil menentukan harga opsi tipe

Amerika menggunakan model binomial, ditempatkan batas ke dalam model opsi

tipe Amerika untuk menghasilkan model opsi Indonesia. Seperti yang diprediksi

oleh Boyle dan Lau (1994), dengan memilih setiap jumlah langkah waktu (time

step), hasilnya mempunyai bias tetap. Sehingga, digunakan metode yang

dikemukakan oleh mereka dalam memilih banyaknya langkah waktu.

3.3

Opsi Tipe EropaSuatu opsi call tipe Eropa memberikan pemiliknya hak, tetapi bukan

kewajiban untuk membeli dari writeraset tertentu pada tingkat harga tertentu pada

waktu tertentu. Sedangkan opsi puttipe Eropa memberikan pemiliknya hak, tetapi

bukan kewajiban, untuk menjual kepada writer suatu aset tertentu pada tingkat

harga tertentu pada waktu tertentu.

Imbalan dari suatu opsi call pada waktu jatuh tempo: Cmax

S(T)K,0

,dimana,

S(T) : harga saham pada waktu jatuh tempo;

K: harga eksekusi (exercise/strike);

C: harga call.

Suatu opsi tipe Eropa jika imbalannya dapat diekspresikan sebagai suatu fungsi

ST

dari harga asset S

T pada waktu jatuh tempo T. Sehingga, imbalanuntuk call Eropa dengan harga strike K dapat ditulis sebagai

S(T)

max

S(T)K,0

Dalam model Black-Scholesdiasumsikan

/2 ,0

2

Z T T d

e S T

S Z ~N

0,1 .Harga opsi tipe Eropa dengan fungsi imbalan (x)dapat diberikan sebagai nilai

harapan suatu peubah acak:

rT

r T TZ

e S E e S

V 0,0 0 2/2 .

Matematika model Black-Scholes sangat sulit karena harga dapat bergerak ke

nilai harga tak terbatas pada waktu yang tak terbatas juga. Model binomial

membatasi pergerakan harga pada dua pilihan dalam satu periode. Karena model

binomial konvergen ke model Black-Scholes pada saat panjang periode menuju

nol. Model binomial membawa pada algoritma numerik yang efisien untuk

menentukan harga opsi (Lyu 2002).

Pada model binomial, waktu merupakan waktu diskret dan diukur dalam periode.

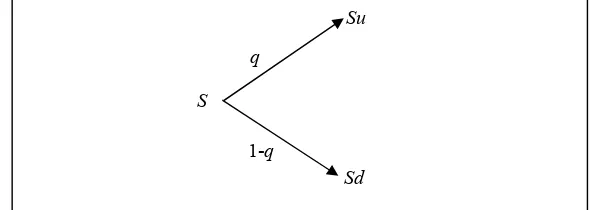

Model mengasumsikan bahwa jika harga sekarang S, maka harga akan berubah

menjadi Sudengan peluang qdan Sddengan peluang 1-q, dengan 0< q <1 dan d <

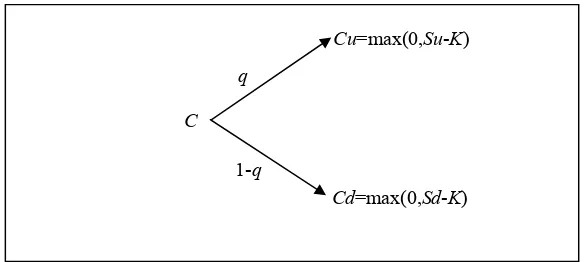

u. Misalkan waktu jatuh tempo hanya satu periode dari sekarang. Misalkan Cu

harga pada saat harga saham bergerak menjadi Sudan Cd harga pada saat harga

saham bergerak menjadi Sd, sehingga diperoleh Cu max

0,SuK

dan

Sd K

[image:47.612.169.465.525.630.2]Cd max 0, . Lihat gambar 1 dan gambar 2 untuk ilustrasi.

Gambar 3.1 Model binomial untuk harga saham

Sd Su

1-q q

Gambar 3.2 Nilai callsatu periode pada binomial

Algoritma untuk menentukan harga opsi call Eropa menggunakan Binomial trees

dan simulasi Monte Carlo seperti di bawah ini:

Algoritma opsi call tipe Eropa menggunakan metode Binomial

(menggunakan sintaks Matlab):

1 Input: So, K, sigma, r, T, n

2 Hitung: delta_t, u, d, q, disc, dengan delta_t = T/n, u= exp(Vol×sqrt(delta_t)),

d= 1/u, q= (exp(r×delta_t)-d)/(u-d) dan disc=exp(-r×delta_t) 3 Binomial treeuntuk saham:

S1,1=So; for i=2:n+1

Si,i = Si-1,i-1*d; end;

for i=1:n+1

for j=i+1:n+1 Si,j = Si,j-1*u; end;

end;

4 Imbalan opsi pada waktu jatuh tempo for i=1:n+1

Vi,n+1 = max(Si,n+1-K,0);

end;

5 Nilai opsi pada waktu 0 menggunakan metode backward

for j=n:-1:1 for i=1:j

Vi,j = disc*(q*Vi,j+1 +(1-q)*Vi+1,j+1);

end; end;

6 V1,1 adalah harga opsi call tipe Eropa yang tepat

Cd=max(0,Sd-K)

Cu=max(0,Su-K)

1-q q

Algoritma opsi call tipe Eropa menggunakan Simulasi Monte Carlo

(menggunakan sintaks Matlab):

1 Input: So, K, sigma, r, T, m

2 Hitung: drift, shift, dengan drift

r-0.5Vol2

T dan shiftVol T3 Nilai sekarang (present value) imbalan pada saat jatuh tempo for i=1:m

S=So*exp(drift+shift*randn(1)); payoff=max(S-K,0);

Ci=exp(-r*T)*payoff;

end;

4 Hitung selang kepercayaan 95% nilai opsi

3.4

Opsi Indonesia dengan Tipe EropaPenentuan harga opsicallIndonesia dengan tipe Eropa sangat mirip dengan

opsi call tipe Eropa dengan syarat tambahan ketika harga saham menyentuh atau

melewati batas. Imbalan ketika harga saham menyentuh atau melalui batas pada

waktu takan menjadi V

St,t S(t)K.Akan tetapi, ketika menerapkan metode binomial biasa dalam menentukan

opsi berbatas, hasilnya akan menjadi tidak akurat. Sehingga diterapkan metode

yang dikemukakan oleh Boyle dan Lau (1994) dalam memilih jumlah langkah

waktu. Mereka menyatakan bahwa harus dipilih n (jumlah langkah waktu)

sedemikian sehingga jumlah ini merupakan bilangan bulat terbesar yang lebih

kecil dari atau sama dengan

22 2

log

H S T m m

F m1,2,3,, dengan H adalah

batas.

Algoritma untuk menentukan harga opsi call Indonesia dengan tipe Eropa

menggunakan binomial treesdan simulasi Monte Carlo adalah sebagai berikut:

Algoritma opsi call Indonesia (tipe Eropa) menggunakan metode Binomial

(menggunakan sintaks Matlab):

2 Hitung: delta_t, u, d, q, disc, dengan delta_t = T/n, u= exp(Vol×sqrt(delta_t)),

d= 1/u, q= (exp(r×delta_t)-d)/(u-d) dan disc=exp(-r×delta_t)

3 Memilih banyaknya langkah menggunakan metode Boyle dan Lau’s

, 1,2,3,... log2 2 2

m

H S T m m

F

4 Binomial treeuntuk saham S1,1=So;

for i=2:n+1

Si,i = Si-1,i-1*d; end;

for i=1:n+1

for j=i+1:n+1 Si,j = Si,j-1*u; end;

end;

5 Imbalan opsi pada saat jatuh tem