REKAYASA MODEL EVALUASI KELAYAKAN PEMBIAYAAN

AGROINDUSTRI MINYAK ATSIRI DENGAN POLA SYARIAH

Chandra Indrawanto

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Agroindustri dengan Pola Syariah. Dibimbing oleh ERIYATNO, ANAS M.

FAUZI, MACHFUD, SUKARDI dan NOER SOETRISNO

Indonesia memiliki potensi yang besar untuk mengembangkan agroindustri

minyak atsiri karena memiliki keunggulan komparatif dalam pengadaan bahan

bakunya disamping teknologi pengolahannya yang sederhana dan mudah dikuasai.

Pengembangan agroindustri minyak atsiri akan menimbulkan efek berganda berupa

peningkatan kesejahteraan petani tanaman atsiri mengingat mayoritas perkebunan

tanaman atsiri yang ada adalah perkebunan rakyat. Sumber pembiayaan yang dapat

digunakan untuk pengembangan agroindustri minyak atsiri adalah pembiayaan dari

lembaga keuangan syariah (LKS) dengan pola musyarakah berdasarkan skema bagi

hasil dan bagi resiko. Dengan pola ini tingkat keuntungan yang akan diterima LKS

ditentukan oleh tingkat laba operasional usaha. Sedangkan jika usaha mengalami

kerugian, maka LKS juga harus menanggung kerugian tersebut bersama-sama dengan

pengusaha mitra usahanya. Dengan posisi seperti ini LKS memerlukan suatu cara

evaluasi kelayakan pembiayaan yang dapat memperkirakan keuntungan yang akan

didapat oleh LKS dan memperkirakan tingkat resiko yang harus ditanggung.

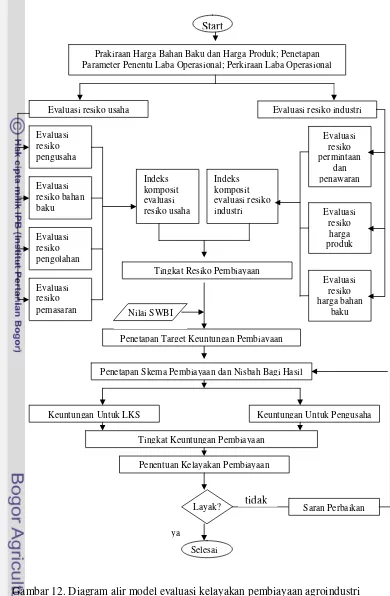

Model evaluasi kelayakan pembiayaan usaha agroindustri minyak atsiri

dengan pola syariah yang dibuat dalam perangkat lunak Sistem Manajemen Ahli

(SMA) Ekpama-Syariah memiliki sub model untuk mengevaluasi tingkat resiko

pembiayaan yang terdiri dari resiko usaha dan resiko industri dengan metode AHP

untuk menentukan bobot faktor resiko dan teknik heuristik untuk memformulasikan

konklusi tingkat resiko, sub model untuk mengevaluasi tingkat keuntungan

pembiayaan yang ditunjang oleh model prakiraan harga bahan baku dan prakiraan

harga produk minyak atsiri dengan memakai teknik Jaringan Syaraf Tiruan (

Artificial

Neural Network

), sub model analisis laba operasional dengan memakai analisa

finansial, sub model penentuan target keuntungan minimal LKS yang

memperhitungkan keuntungan bebas resiko ditambah premi atas resiko pembiayaan,

sub model penentuan nisbah bagi hasil dengan memakai teknik

Fibonacci

dan sub

model evaluasi tingkat keuntungan pembiayaan dengan memakai

Inverse

Transformation Method

. Berdasarkan tingkat keuntungan pembiayaan dan tingkat

resiko pembiayaan yang diperoleh, ditentukan kelayakan pembiayaan usaha dengan

memakai suatu

rule base

yang telah ditentukan. Verifikasi model dilakukan pada

agroindustri minyak akarwangi di Kabupaten Garut.

Hasil verifikasi menunjukkan, berdasarkan hasil prakiraan harga bahan baku

dan harga produk minyak akarwangi, kapasitas alat suling 3500 liter atau 350 kg

akarwangi kering jemur tanpa bonggol dan frekwensi suling 16 kali per bulan didapat

laba operasional sebesar Rp 5,45 juta per bulan.

Tingkat resiko pembiayaan didapat dari nilai rata-rata terbobot faktor resiko

usaha dan resiko industri. Bobot dari setiap faktor didapat dengan memakai metode

AHP. Berdasarkan nilai rata-rata tersebut dan dengan memakai kaidah keputusan

yang telah ditentukan didapat tingkat resiko pembiayaan dan saran-saran yang perlu

diperhatikan untuk menurunkan tingkat resiko tersebut. Hasil verifikasi menunjukkan

tingkat resiko pembiayaan agroindustri minyak akarwangi pada tingkat sedang.

target keuntungan minimal LKS sebesar 24,10% per tahun.

Nisbah bagi hasil antara LKS dengan pengusaha ditentukan dengan

mempertimbangkan dua proposisi yaitu (1) LKS akan bersedia memberikan

pembiayaan usaha jika keuntungan yang akan diperoleh lebih besar dari target

keuntungan minimal yang telah ditentukan, (2) upaya yang dilakukan pengusaha

untuk mendapatkan laba operasional yang tinggi perlu dihargai. Berdasarkan kedua

proposisi tersebut maka nisbah bagi hasil untuk LKS minimal sama dengan ratio

antara nilai keuntungan minimal dengan laba operasional usaha dan maksimum sama

dengan ratio kontribusi pembiayaan LKS atas total modal usaha. Hasil verifikasi

menunjukkan dengan kontribusi pembiayaan LKS 57,3%, nisbah bagi hasil untuk

LKS sebesar 23,55% dan untuk pengusaha 76,45%.

Keuntungan pembiayaan yang diperoleh LKS didapat dari nisbah bagi hasil

LKS dikalikan laba operasional usaha.. Tingkat keuntungan pembiayaan dinilai layak

jika peluangnya untuk lebih besar daripada target keuntungan minimal LKS lebih dari

50%. Hasil verfikasi menunjukkan tingkat keuntungan pembiayaan layak jika

kontribusi pembiayaan yang diberikan oleh LKS maksimum 57,3% total modal usaha.

Berdasarkan tingkat keuntungan pembiayaan dan tingkat resiko pembiayaan,

dievaluasi kelayakan pembiayaan usaha. Hasil verifikasi menunjukkan pembiayaan

usaha dengan tingkat kontribusi LKS atas modal usaha sebesar 51,6% - 57,3% berada

pada layak-3 yaitu kondisi layak dengan tingkat keuntungan pembiayaan sedang dan

tingkat resiko pembiayaan sedang. Jika kontribusi pembiayaan LKS < 51,6% maka

tingkat kelayakan pembiayaan usaha berada pada layak-2 yaitu kondisi layak dengan

tingkat keuntungan pembiayaan tinggi dan tingkat resiko pembiayaan sedang.

Sistem manajemen ahli Ekpama -Syariah yang dikembangkan bersifat fleksibel

sehingga dapat memberikan evaluasi kelayakan pembiayaan berdasarkan perubahan

nilai pada harga bahan baku atau harga minyak atsiri, pada berbagai kondisi bahan

baku, pada berbagai kapasitas berjalan usaha, serta pada berbagai tingkat kontribusi

dan waktu pembiayaan LKS. Asumsi yang ada dalam implementasi model ini adalah

(1) LKS pengguna memiliki kemampuan membiayai usaha agroind ustri dengan pola

musyarakah dengan jangka waktu hingga 24 bulan. Selain itu LKS memiliki SDM

yang mampu memahami perangkat lunak dan mengoperasionalkan komputer. (2)

Agroindustri minyak atsiri yang akan dibiayai hanya memiliki satu jenis usaha atsiri

dan memiliki SDM yang mampu melakukan pembukuan keuangan dengan baik. (3)

Pola bagi hasil yang dilakukan adalah bagi laba operasional usaha.

Prasyarat implementasi yang harus dipenuhi oleh LKS yang akan menerapkan

SMA Ekpama-Syariah adalah (1) Sehat dari aspek keuangan, manajemen dan

kelembagaan serta melaksanakan prinsip-prinsip syariah dalam aturan-aturan

operasionalnya. (2) Memiliki perangkat keras dan perangkat lunak komputer dengan

spesifikasi yang memadai. (3) SDM

account officer

yang dimiliki mampu memahami

dan mengoperasionalkan SPK Ekpama -Syariah dan memiliki pengetahuan tentang

agroindustri minyak atsiri. (4) Memiliki SDM yang mampu memahami dan

menangani SMA Ekpama-syariah sebagai administrator yang akan selalu

memperbaharui data yang dibutuhkan oleh SMA tersebut. (5) Melakukan dialog

dengan pengusaha calon mitra usaha agar didapat titik temu yang memuaskan rasa

keadilan kedua pihak.

Oil Agroindustry Financing with Syariah Pattern.

Under the direction of

ERIYATNO, ANAS M. FAUZI, MACHFUD, SUKARDI

and

NOER SOETRISNO

The objective of this research is to design feasibility evaluation model of

profit and risk sharing for financing essential oil agroindustry. The Expert

Management System (EMS) model was built to support Syariah Finance Institution

(SFI). Analitycal tools such as Artificial Neural Network method, Fibonacci

technique and Inverse Transformation Method were applied.

The EMS software named Ekpama-Syariah consists of modules for forecasting

raw material and essential oil prices, estimating operational profit, calculating profit

sharing ratio, evaluating the SFI profit, predicting target of minimum profit and

evaluating risk of the industry finance. Heurustic technique was used to formulate the

risk conclution, and rule base method was used for dialog management system.

The model was verified through case study on vetiver oil agroindustry in

Garut Regency. The total capital investment with destilation capacity 350 kg dried

vetiver, is around Rp 198 million. The results show that finance risk of vetiver oil

agroindustry is in medium level. The project is feasible if the SFI’s investment

contribute not more than 57.3% to total investment.

The model can be used to simulate the feasibility of essential oil agroindustry

finance based on the variation of the raw material prices, essential oil prices,

recovery level, destillation frekwency and the contribution of SFI to total investment.

Assumptions of the model implementation is SFI has ability to finance

essential oil agroindusty with musyarakah pattern for up to 24 months and has

human resources to operate the computer software of Ekpama-Syariah.

Conditions needed in implementing the Ekpama-Syariah are: (1) The SFI is

perform well in financial and management aspects. (2) SFI has hardware and

software as required. (3) Account officers have knowledge in essential oils

agroindustry.

rahmat dan karunia-Nya sehingga disertasi ini dapat diselesaikan. Tema yang dipilih

dalam penelitian ini adalah aspek pembiayaan agroindus tri minyak atsiri dengan pola

syariah dengan judul Rekayasa Model Evaluasi Kelayakan Pembiayaan Agroindustri

Minyak Atsiri dengan Pola Syariah.

Disertasi ini dapat diselesaikan berkat arahan dan bimbingan yang tak kenal

lelah dari semua komisi pembimbing yakni, Prof. Dr. Ir. Eriyatno, MSAE selaku

katua serta Dr. Ir. Anas M. Fauzi, M.Eng., Dr. Ir. Machfud, MS., Dr. Noer Soetrisno,

MA dan Dr. Ir. Sukardi, MM masing-masing sebagai anggota. Kepada

Beliau-beliaulah pertama kali penulis mengucapkan terima kasih dan semoga amal baik ini

menjadi amal ibadah dihadapan Allah SWT.

Kepada Dr. Ir. Maika S. Rusli, MSc sebagai penguji luar komisi pada ujian

tertutup serta Dr. Chaerul Djamhari dan Dr. Mat Syukur sebagai penguji luar komisi

pada ujian terbuka, penulis mengucapkan terima kasih setinggi-tingginya atas

masukan yang diberikan untuk lebih memperbaiki disertasi ini.

Ucapan terima kasih penulis ucapkan kepada Ketua Program Studi Teknologi

Industri Pertanian Dr. Ir. Irawadi Jamaran dan seluruh staf pengajar Program Studi

Teknologi Industri Pertanian yang telah membarikan curahan ilmu dan pengalaman

selama penulis menempuh pendidikan di IPB.

Ucapan terimakasih penulis sampaikan pula kepada Kepala Balittro dan

Kepala Puslitbang Perkebunan atas bantuan dan kesempatan yang diberikan selama

penulis menempuh pendidikan doktor ini. Ucapan terima kasih juga penulis ucapkan

kepada Dr. Agus Wahyudi yang telah mendorong untuk menempuh pendidikan

doktor ini serta memberikan bantuan dan nasihat selama penulis menempuh

pendidikan, kepada rekan-rekan Ir. Ketut Ardhana, MS, Kusumo, Yulius Ferry, Ir.

Suci Wulandari, MM, Sri Hastuti, Lina Marlina dan Tri Hayani atas bantuan dan

dorongannya. Ucapan terima kasih juga penulis sampaikan kepada Bapak Kahirul

dari BMI Pusat, Bapak Andri dari BPRS – PNM Mentari, Ketua KJKS Al Hanif,

Ketua KJKS Muazarah, Ketua KJKS Al Furqon, Ketua BMT Madani dan Ketua BMT

Al Inayah serta para pengusaha penyulingan akarwangi di Kabupaten Garut atas data

dan informasi yang diberikan selama penulis melakukan penelitian.

Penghargaan dan terima kasih tak terhingga penulis ucapkan kepada istri

tercinta Drh Mirzayenni serta ananda Rizky Amelia dan Aulia Rifqi Nurahman atas

kesabaran dan dorongan yang diberikan. Rasa hormat dan terima kasih penulis

sampaikan kepada Ayahanda Marlono dan Ibunda S. Umiyati serta Ayah mertua

Yunas Murad dan Ibu mertua Nailis Sa’adah atas dorongan semangat yang diberikan.

Ucapan terima kasih juga penulis sampaikan kepada rekan-rekan Dedy

Sugiarto, Sri Hidayati, Nofi Erni, Erlina, Ari Achyar, Tri Yuni Hendrawati, Angga

Jatmika, Nunung dan rekan-rekan TIP lainnya atas silaturahmi dan diskusinya

sehingga semangat tetap terjaga.

Penulis menyadari disertasi ini masih jauh dari kesempurnaan, namun penulis

berharap semoga disertasi ini bermanfaat bagi perkembangan pembiayaan syariah

untuk agroindustri. Semoga karya ilmiah ini bermanfaat.

keempat dari enam bersaudara dari pasangan Marlono dan Siti Umiyati. Menikah

dengan drh. Mirzayenni dan dikaruniai dua anak yakni Rizky Amelia (16) dan Aulia

Rifqy Nurahman (11).

Penulis menempuh pendidikan dasar hingga menengah di Jakarta. Setelah

lulus dari SMAN 3 Jakarta pada tahun 1982, penulis melanjutkan pendidikan S1 di

Fakultas MIPA jurusan Statistika IPB, Bogor dan lulus pada tahun 1987. Antara

tahun 1992 – 1994 penulis meneruskan pendidikan di Lancaster University – UK

dengan beasiswa dari British Council dan mendapat dua gelar yaitu Post Graduate

Diploma in Development Study dan Master of Science in International Trade and

Finance. Sejak tahun 2002 penulis mengikuti pendidikan Program Pascasarjana S3 di

Program Studi Teknologi Industri Pertanian – Institut Pertanian Bogor.

Dengan ini saya menyatakan bahwa disertasi Rekayasa Model Evaluasi

Kelayakan Pembiayaan Agroindustri Minyak Atsiri dengan Pola Syariah adalah karya

saya sendiri dengan arahan Komisi Pembimbing dan belum diajukan dalam bentuk

apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau

dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah

disebutkan dalam tekjs dan dicantumkan dalam daftar pustaka dibagian akhir

disertasi.

Bogor, April 2007

Daftar Isi

...

Daftar Tabel

...

Daftar Gambar

...

Daftar Lampiran ...

PENDAHULUAN ...

Latar Belakang ...

Tujuan Penelitian ...

Manfaat Penelitian ...

Ruang Lingkup Penelitian ...

Keluaran Hasil Penelitian ...

TINJAUAN PUSTAKA ...

Agroindustri Minyak Atsiri ...

Teknologi Penyulingan Minyak Atsiri ...

Pembiayaan Usaha dengan Pola Syariah ...

Manajemen Resiko ...

Sistem Penunjang Keputusan ...

Sistem Manajemen Ahli ...

Feedback Loop

...

Penelitian Terdahulu ...

LANDASAN TEORITIS ...

Metode Prakiraan ...

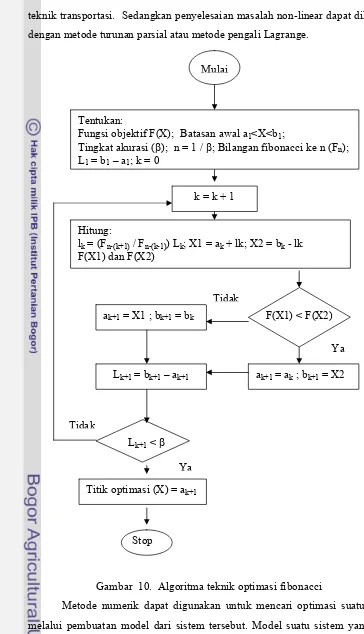

Teknik Optimasi Fibonacci ...

Inverse Transformation Method

...

Proses Hirarki Analitik...

Analisis Finansial ...

Akuntansi Syariah ...

METODE PENELITIAN ...

Kerangka Pemikiran ...

Tahapan Penelitian ...

Metode Pengumpulan Data ...

Metode Pengolahan Data ...

Waktu dan Tempat Penelitian ...

Rekayasa Sistem Manajemen Ahli ...

ANALISA SISTEM ...

Analisis Situasional ...

Analisis Kebutuhan Sistem ...

Formulasi Permasalahan ...

Identifikasi Sistem ...

Sistem Manajemen Basis Pengetahuan ...

Sistem Manajemen Basis Model ...

Sistem Manajemen Basis Data ...

Sistem Manajemen Dialog ...

VERIFIKASI DAN VALIDASI MODEL ...

Model Prakiraan Harga ...

Evaluasi Resiko Usaha ...

Evaluasi Resiko Industri ...

Model Evaluasi Tingkat Resiko Pembiayaan ...

Model Analisis Laba Operasional ...

Model Penetapan Target Keuntungan ...

Model Penentuan Nisbah Bagi Hasil ...

Model Analisis Keuntungan Usaha...

Model Evaluasi Tingkat Keuntungan Pembiayaan ...

Model Penentuan Kelayakan Pembiayaan ...

Validasi Model ...

RANCANGAN IMPLEMENTASI

...

Kelebihan dan Keterbatasan Model ...

Rekomendasi Operasional ...

SIMPULAN DAN SARAN ...

DAFTAR PUSTAKA ...

LAMPIRAN

Nomor

Teks

Halaman

1.Perlakuan kondisi bahan baku untuk penyulingan ...

Skala komparasi antar elemen ...

Nilai random indeks ...

Kategori biaya usaha penyulingan minyak atsiri...

Unsur-unsur biaya produksi dengan metode

full

costing

dan

Variable costing

Unsur-unsur Laporan Rugi/Laba ...

Pelaku dan kebutuhan pelaku ...

Rule base penentuan tingkat keuntungan pembiayaan

usaha

Rule base penentuan kelayakan pembiayaan usaha ...

Harga minyak akarwangi Januari 2000 – Agustus 2006

dan prakiraannya sampai Agustus 2008 (Rp ribu/kg)

Harga akarwangi Januari 2000 – Agustus 2006 dan

prakiraannya sampai Agustus 2008 (Rp/kg)

Hasil evaluasi resiko harga bahan baku...

Hasil evaluasi resiko harga produk...

Nilai resiko pembiayaan berdasarkan rata-rata terbobot

skor parameter ...

Kadar air, rendemen dan berat bahan baku pada

berbagai kondisi...

Pendapatan , harga pokok produksi, laba kotor, beban

usaha dan laba operasional per bulan ...

Nisbah bagi hasil dan keuntungan pembiayaan per

bulan dengan pola musyarakah menurun selama 24

bulan ...

Kelayakan keuntungan pembiayaan dengan pola

musyarakah menurun selama 24 bulan...

Tingkat keuntungan pembiayaan dengan pola

musyarakah menurun selama 24 bulan...

Penentuan kelayakan pembiayaan dengan pola ...

musyarakah menurun selama 24 bulan

Rangkuman hasil validasi model Ekpama -Syariah ...

91

92

93

94

94

95

97

98

99

100

18

19

20

21

22

23

24

25

26

Nomor

Teks

Halaman

18

21

22

24

25

26

27

34

35

39

41

55

61

62

62

67

70

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

Struktur Sistem Penunjang Keputusan ...

Contoh Jaringan Semantik ...

Frame

minyak atsiri dan ”anak”

frame

minyak

akarwangi

Prosedur

Backward Chaining ...

Feedback loop

dalam suatu sistem ...

Feedback

positif kecepatan reproduksi bakteri E.Coli ...

Feedback

negatif kecepatan produksi...

Arsitektur jaringan layar tunggal ...

Arsitektur Jaringan Layar Jamak ...

Algoritma teknik optimasi fibonacci ...

Grafik ilustrasi

Inverse Transformation Method

. ...

Diagram alir model evaluasi kelayakan pembiayaan

agroindustri minyak atsiri dengan pola syariah ...

Diagram Alir Proses Pengolahan Minyak Akarwangi ...

Grafik Perkembangan Harga Akarwangi di Kabupaten ...

Garut

Grafik Perkembangan Harga Minyak Akarwangi di ...

Kabupaten Garut

Diagram input output sistem pembiayaan agroindustri

minyak atsiri dengan pola syariah

72

73

74

75

78

80

83

85

87

90

91

96

96

104

18

19

20

21

22

23

24

25

26

27

28

29

30

31

Diagram alir prakiraan harga bahan baku akarwangi dan

harga minyak akarwangi

Diagram alir perkiraan laba operasional usaha ...

Diagram alir penetapan target keuntungan LKS ...

Diagram alir penentuan nisbah bagi hasil...

Diagram alir analisis keuntungan LKS dan Pengusaha ....

Diagram alir penentuan tingkat resiko pembiayaan ...

Grafik harga dan prakiraan harga minyak akarwangi ...

Grafik harga dan prakiraan harga akarwangi ...

Grafik perkembangan dan Trend harga akarwangi ...

Grafik volume ekspor minyak akarwangi Indonesia ...

Grafik harga FOB ekspor minyak akarwangi Indonesia ..

Grafik distribusi kumulatif keuntungan usaha untuk ...

LKS

Grafik distribusi kumulatif peluang nilai keuntungan

usaha untuk Pengusaha

DAFTAR LAMPIRAN

Nomor

Teks

Halaman

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

Tampilan menu input data dasar finansial ...

Tampilan menu evaluasi resiko usaha ...

Tampilan menu evelausi resiko industri ...

Tampilan menu hasil evaluasi Tingkat Resiko

Pembiayaan...

Tampilan menu evaluasi Tingkat Keuntungan

Pembiayaan...

Tampilan menu Hasil Evaluasi Kelayakan Pembiayaan ..

Evaluasi resiko ketersediaan bahan baku ...

Evaluasi resiko pengolahan ...

Evaluasi resiko pemasaran...

Evaluasi resiko pengusaha mitra usaha ...

Evaluasi resiko permintaan dan penawaran produk ...

Evaluasi resiko harga bahan baku ...

Evaluasi resiko harga produk ...

Aturan-aturan dalam penentuan tingkat keuntungan ...

Aturan-aturan dalam penentuan tingkat resiko ...

Aturan-aturan dalam penentuan kelayakan pembiayaan ..

Skor Mse dan r hasil training dan testing harga minyak

akarwangi dengan input data 12, pola data training 70%

dan pola data testing 30% ...

18

19

20

21

22

23

24

25

26

27

Skor Mse dan r hasil training dan testing harga

akarwangi dengan input data 12, pola data training 70%

dan pola data testing 30% ...

Biaya investasi tetap usaha agroindustri akarwangi ...

Proyeksi biaya langsung agroindustri akarwangi ...

Proyeksi biaya tidak langsung agroindustri akarwangi ....

Proyeksi biaya depresisasi dan amortisasi agroindustri

akarwangi...

Proyeksi penerimaan, laba kotor dan laba operasional

agroindustri akarwangi ...

Proyeksi investasi asset tetap dan modal kerja

agroindustri akarwangi ...

Analisis finansial usahatani akarwangi (1 ha). ...

Form validasi model Ekpama -Syariah

Nilai bonus Sertifikat Wadiah Bank Indonesia per tahun

155

157

159

161

163

165

166

Latar Belakang

Strategi pembangunan nasional seharusnya didasarkan pada keunggulan

kompetitif yang dimiliki Indonesia. Salah satu cara mendapatkan keunggulan

kompetitif adalah dengan mengembangkan sektor yang didukung oleh

sumberdaya domestik dan memiliki peluang usaha. Agroindustri adalah salah

satu sektor yang sangat ditunjang oleh sumberdaya domestik. Membangun

agroindustri yang kuat berarti membangun pertumbuhan sekaligus pemerataan

dan keseimbangan antar sektor dan antar wilayah.

Agroindustri minyak atsiri merupakan salah satu industri yang patut

diperhitungkan untuk dikembangkan mengingat Indonesia memiliki keunggulan

komparatif dalam pengadaan bahan bakunya disamping teknologi pengolahannya

yang cukup sederhana sehingga mudah dikembangkan. Pengembangan Industri

minyak atsiri bukan hanya meningkatkan kesejahteraan pengusaha agroindustri,

akan tetapi juga akan meningkatkan kesejahteraan petani tanaman atsiri.

Saat ini ada sekitar 10 jenis minyak atsiri Indonesia yang telah diekspor

dengan 5 diantaranya memiliki pangsa diatas 50% pada pasar dunia. Kesepuluh

jenis minyak atsiri tersebut dan pangsa pasarnya adalah minyak nilam (63%),

minyak kenanga (67%), minyak akarwangi (22%), minyak sereh wangi (12%),

minyak pala (72%), minyak cengkeh (63%), minyak cendana (14%), minyak

kayu putih (83%), minyak jahe (0,4%) dan minyak lada (0,9%).

Selain mengekspor, Indonesia juga mengimpor minyak atsiri jenis lain

atau fraksinya sebagai bahan baku industri. Impor minyak atsiri Indonesia yang

terbesar adalah minyak piperita sekitar 232,6 ton dengan nilai US$ 2 161 548

serta minyak Lavender sekitar 28 ton dengan nilai US$ 548 645 pada tahun 2000.

Upaya untuk membangun industri substitusi impor minyak atsiri tentunya akan

dapat mendorong penghematan devisa nasional.

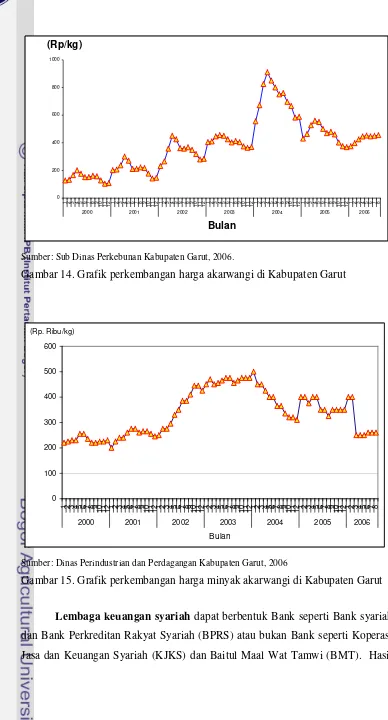

Minyak akarwangi (Vetiveria zizanioides L.) sebagai salah satu komoditas

utama minyak atsiri Indonesia, saat ini sekitar 90% produksinya diekspor. Dalam

lima tahun terakhir rata-rata ekspor minyak atsiri akarwangi Indonesia sekitar 66

di Kabupaten Garut dengan kontribusi produksi sekitar 90% produksi nasional

(BPS, 2006). Dengan pangsa pasar ekspor sekitar 22%, Indonesia bukanlah

negara yang dapat menentukan harga minyak akarwangi, sebaliknya harga

minyak akarwangi dalam negeri dipengaruhi oleh harga minyak akarwangi dunia.

Kondisi ini menyebabkan sangat fluktuatifnya harga minyak akarwangi dalam

negeri karena mengikuti harga minyak akarwangi dunia yang selalu fluktuatif

sehingga mendorong pula terjadinya fluktuasi harga bahan baku akarwangi.

Fluktuasi pada harga bahan baku dan harga minyak akarwangi

menyebabkan keuntungan usahatani akarwangi dan keuntungan usaha

penyulingan akarwangi menjadi sangat fluktuatif pula. Kondisi ini menyebabkan

tingkat resiko agroindustri minyak akarwangi menjadi tinggi sehingga perbankan

konvensional enggan memberikan kredit. Dilain pihak pengusaha agroindustri

minyak akarwangi juga enggan memakai kredit dari perbankan konvensional

sebagai sumber pemodalan karena ketidakmampuannya dalam memberikan

agunan dan untuk mengemban resiko bunga dari pengambilan kredit. Sumber

pemodalan yang digunakan hanya berasal dari modal keluarga sehingga

umumnya agroindustri minyak akarwangi merupakan usaha dengan skala kecil

(UK). Menurut UU No. 9 tahun 1995 usaha kecil adalah usaha dengan aset

kurang dari Rp 200 juta diluar tanah dan bangunan, sebagaimana dikutip oleh

Soetrisno (2005).

Secara umum faktor-faktor yang menghambat Bank konvensional

memberikan kredit kepada agroindustri di pedesaan adalah: (1) Tidak tersedianya

kredit atau jika tersedia maka tidak sesuai dengan kebutuhan agroindustri. (2)

Resiko yang tinggi terutama pada agroindustri skala kecil. (3) Pengusaha kecil

agroindustri umumnya tidak memiliki cukup cadangan untuk menghadapi

fluktuatif harga yang terjadi. (4) Struktur administratif Bank besar yang

seharusnya mampu memberikan kredit pada pengusaha agroindustri skala kecil

ironisnya justru bekerja menghindari pemberian kredit kepada pengusaha kecil

agroindusti.

Untuk menunjang pengembangan UK agroindustri minyak atsiri maka

perlu dicari bentuk lain pola pembiayaan. Salah satu bentuk pola pembiayaan

yang disediakan oleh lembaga keuangan syariah (LKS). Pola ini diperkirakan

sesuai untuk UK agroindustri minyak atsiri karena tidak memerlukan agunan dan

resiko yang ada tidak ditanggung sendiri oleh pengusaha. Apabila usaha

mengalami kerugian maka kerugian tersebut akan ditanggung bersama antara

pengusaha dengan LKS, sebaliknya jika keuntungan usaha yang didapat tinggi

maka keuntungan tersebut dinikmati bersama pula.

Kendala yang menghambat berkembangnya pembiayaan dengan pola

syariah ini adalah belum ditemukan suatu metode dan formula yang efektif untuk

mengevaluasi kelayakan pembiayaan suatu agroindustri minyak atsiri dengan

pola syariah. Tingkat keuntungan pembiayaan yang diterima LKS tergantung

pada tingkat laba operasional usaha dan nisbah bagi hasil yang ditetapkan

sehingga perlu dilakukan analisa proyeksi laba operasional usaha yang akurat dan

nisbah bagi hasil yang dapat diterima oleh LKS dan pengusaha. Sifat dinamis dari

parameter-parameter penentu laba operasional usaha dapat menyebabkan tingkat

keuntungan pembiayaan menjadi rendah bahkan merugi atau menyebabkan

tingkat keuntungan pembiayaan menjadi tinggi. Ketidak pastian tingkat

keuntungan pembiayaan ini menyebabkan model evaluasi kelayakan pembiayaan

konvensional yang memakai prinsip bunga menjadi tidak sesuai untuk

diterapkan.

Ditemukannya model evaluasi kelayakan yang tepat dan sesuai, yang

dapat memprakirakan perubahan dinamis parameter-parameter utama penentu

laba operasional usaha agroindustri minyak atsiri dan memasukkan perubahan

dinamis tersebut kedalam perhitungan evaluasi kelayakan pembiayaan,

diharapkan akan lebih mendorong lembaga keuangan syariah untuk membantu

pembiayaan usaha kecil agroindustri minyak atsiri sehingga dapat lebih

berkembang.

Tujuan Penelitian

Tujuan penelitian ini adalah menghasilkan sistem manajemen ahli model

evaluasi kelayakan pembiayaan usaha kecil agroindustri minyak atsiri dengan

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak

yaitu:

1. Bagi lembaga keuangan syariah, hasil penelitian ini merupakan alat

penunjang keputusan dalam mengevaluasi kelayakan pembiayaan

agroindustri minyak atsiri dengan skema bagi hasil dan bagi resiko.

2. Bagi pengusaha agroindustri minyak atsiri, hasil penelitian ini merupakan alat

penunjang keputusan dalam mencari sumber permodalan yang lebih

berkeadilan untuk pengembangan usaha agroindustri minyak atsirinya.

3. Bagi akademisi dan pengembangan iptek, hasil penelitian ini merupakan

kontribusi pemikiran untuk pengembangan aplikasi pola syariah melalui

pendekatan sistem

4. Bagi pemerintah sebagai pembina UKM, hasil penelitian ini dapat menjadi

alat untuk memfasilitasi alternatif pembiayaan dengan pola syariah yang lebih

berkeadilan untuk mendukung pengembangan agroindustri minyak atsiri.

Ruang Lingkup Penelitian

Skema pembiayaan pada penelitian ini adalah pembiayaan musyarakah

yang memiliki prinsip bagi keuntungan dan bagi resiko. Evaluasi kelayakan akan

memperhitungkan tingkat keuntungan pembiayaan yang akan didapat dan tingkat

resiko pembiayaan yang ada. Obyek kajian pada penelitian ini adalah

agroindustri penyulingan minyak atsiri akarwangi di Kabupaten Garut.

Pemilihan agroindustri minyak akarwangi karena pada umumnya merupakan

usaha kecil dengan sentra produksi di Kabupaten Garut.

Keluaran Hasil Penelitian

Hasil penelitian ini adalah suatu rekomendasi model evaluasi kelayakan

pembiayaan agroindustri minyak atsiri dengan pola syariah. Model ini

dituangkan dalam suatu perangkat lunak sistem manajemen ahli evaluasi

kelayakan pembiayaan agroindustri minyak atsiri dengan pola syariah. Model

akan bermanfaat untuk pihak lembaga keuangan syariah, pengusaha agroindustri,

Agroindustri Minyak Atsiri

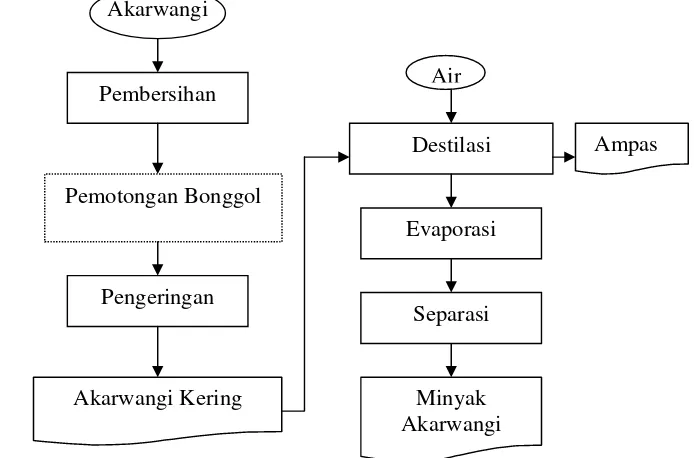

Minyak atsiri akarwangi (vetiver oil) diperoleh melalui proses

penyulingan dari bagian akar tanaman akarwangi (Vetiveria zizanioides L.).

Minyak ini mempunyai aroma yang lembut dan halus yang dihasilkan oleh ester

dari asam vetivenat serta senyawa vetiverone dan vetivenol yang saat ini belum

dapat dibuat sintetisnya. Minyak akarwangi digunakan secara luas untuk

pembuatan parfum, kosmetika, pewangi sabun dan obat-obatan, serta pembasmi

dan pencegah serangga. Di Indonesia, tanaman akarwangi telah lama dikenal

sebagai komoditas ekspor. Sekitar 90% produksi minyak akarwangi Indonesia

diekspor, dengan rata-rata volume ekspor dalam lima tahun terakhir sebanyak 66

ton atau 22% dari total produksi dunia yang diperkirakan mencapai 300 ton setiap

tahunnya. Di pasar dumia minyak akarwangi dari Indonesia dikenal dengan

nama Java Vetiver Oil. Masih rendahnya pangsa pasar minyak akarwangi

Indonesia mengindikasikan industri akar wangi masih terbuka untuk

dikembangkan.

Akarwangi biasanya ditanam secara monokultur atau tumpangsari dengan

tanaman sayuran. Bahan tanaman akar wangi yang digunakan petani umumnya

berasal dari jenis lokal tanpa adanya seleksi. Jarak tanam yang digunakan sangat

bervariasi yaitu 20 x 30 cm2, 30 x 30 cm2, 30 x 40 cm2, 40 x 40 cm2, 40 x 60 cm2

dan 40 x 80 cm2. Pemupukan dan pemeliharaan tanaman umumnya tidak

dilakukan, kecuali pada tanaman akar wangi yang ditumpangsarikan dengan

tanaman sayuran seperti wortel, kol, bawang daun, dan bawang putih.

Tanaman akar wangi yang ditumpangsarikan dipangkas dan disiangi pada umur

tiga dan enam bulan. Hal ini dimaksudkan untuk memberi kesempatan

tumbuhnya tanaman sela serta memungkinkan penanaman kembali tanaman sela

sebelum akar wanginya tumbuh besar. Hasil akar wangi yang didapat rata-rata

12 ton akarwangi kering angin per ha (Hobir, et. al, 2007).

Penyulingan akar wangi umumnya dengan cara penyulingan uap dan air.

Ketel yang digunakan rata-rata mempunyai diameter 1,5 m dan tinggi 4,2 m,

dihasilkan hanya sekitar 0,3% - 1,33%, jauh lebih rendah dari potensi yang

seharusnya bisa didapat yaitu sekitar 1,6 – 2,1 % (Rusli, 1985). Hal ini

disebabkan oleh beberapa hal, pertama akar wangi yang digunakan adalah akar

muda yang belum mencapai umur 12 bulan, kedua bonggol akar wangi yang

memiliki rendemen yang rendah turut disuling, dan ketiga karena lama

penyulingan hanya 12 - 15 jam saja dari rekomendasi sekitar 18 jam.

Kabupaten Garut di Jawa Barat, merupakan sentra produksi utama

akarwangi dengan kontribusi produksi minyak sekitar 90% dari produksi minyak

akarwangi Indonesia. Areal pertanaman akarwangi dikabupaten ini sekitar

1.475 ha pada tahun 1990 dan meningkat menjadi 2.400 ha pada tahun 2005

dengan areal tersebar di empat kecamatan yaitu Kecamatan Samarang, Leles,

Ciwalu dan Bayongbong. Kesemua areal pertanaman tersebut merupakan

perkebunan rakyat. Saat ini di Kabupaten Garut terdapat 43 unit penyulingan

akar wangi dengan total kapasitas terpasang sekitar 60 ton terna akar wangi

kering angin dengan bonggolnya per kali suling.

Teknologi Penyulingan Minyak Atsiri

Agroindustri minyak atsiri adalah agroindustri yang mengekstraksi

minyak atsiri hasil metabolit sekunder pada buah, bunga, daun, kulit, dahan atau

akar dengan cara penyulingan atau destilasi. Tiga cara penyulingan yaitu cara

direbus, cara uap-air atau dikukus dan cara uap langsung atau steam.

Cara penyulingan dengan direbus merupakan cara yang tertua. Prinsip

kerja cara ini adalah: ketel penyulingan diisi air hingga separuhnya, lalu

dipanaskan. Sebelum air mendidih bahan baku dimasukkan kedalam ketel

penyulingan sehingga pada saat terjadi penguapan minyak atsiri menguap

bersama dengan menguapnya air. Uap dengan partikel minyak atsiri ini dialirkan

melalui pipa ke alat pendingin sehingga uap air yang bercampur minyak atsiri

mengembun dan mencair kembali. Selanjutnya dialirkan ke alat pemisah untuk

memisahkan air dengan minyak atsiri. Cara penyulingan ini disebut juga

penyulingan langsung (direct distillation). Penyulingan dengan cara ini mudah

dilakukan dan memerlukan modal yang tidak banyak. Akan tetapi kadar minyak

Terkadang juga terjadi hidrolisir ester dan produk minyak atsiri tercampur

dengan bahan lain. Cara penyulingan ini biasanya digunakan untuk bahan yang

halus atau mudah menggumpal dengan uap langsung seperti bunga.

Cara penyulingan dengan uap-air sedikit lebih maju dari cara pertama.

Prinsip kerja cara ini adalah sebagai berikut: ketel penyulingan diisi air sampai

batas saringan. Bahan baku diletakkan diatas saringan sehingga tidak

berhubungan langsung dengan air. Uap air yang terjadi akan melewati bahan

baku dan membawa partikel-partikel minyak atsiri. Uap dengan partikel minyak

atsiri ini dialirkan melalui pipa ke alat pendingin sehingga uap air yang

bercampur minyak atsiri mengembun dan mencair kembali. Selanjutnya

dialirkan ke alat pemisah untuk memisahkan air dengan minyak atsiri. Cara ini

disebut juga dengan cara penyulingan secara tidak langsung (indirect distillation).

Dengan cara ini kualitas produk minyak atsiri yang dihasilkan cukup baik,

bahkan jika dikerjakan dengan baik kualitas yang dihasilkan dapat masuk dalam

kategori ekspor. Cara ini biasanya untuk bahan berupa rumput atau daun seperti

seraiwangi, daun klausena dan daun cengkeh.

Cara penyulingan dengan uap langsung memerlukan modal yang cukup

besar karena memerlukan dua buah ketel. Prinsip kerja penyulingan ini hampir

sama dengan cara penyulingan tidak langsung (indirect distillation) hanya saja

pada cara ini antara ketel uap dan ketel penyaringan terpisah. Ketel uap yang

berisi air dipanaskan, lalu uap yang terjadi dialirkan ke ketel penyulingan yang

berisi bahan baku. Partikel minyak atsiri yang terdapat dalam bahan baku akan

menguap bersama dengan uap air dan dialirkan kealat pendingin. Dalam alat

pendingin akan terjadi pengembunan dimana uap air akan mengembun dan

mencair kembali. Selanjutnya dialirkan kealat pemisah untuk memisahkan air

dengan minyak atsiri. Cara ini walaupun membutuhkan biaya yang cukup besar

akan tetapi memberikan hasil produk minyak atsiri dengan mutu yang lebih bagus

dari cara pertama dan kedua. Cara ini biasanya digunakan untuk bahan yang

mengandung minyak atsiri dengan titik didih tinggi.

Efisiensi penyulingan selain ditentukan oleh ketepatan pemilihan cara

Cara penanganan yang tepat untuk beberapa bahan baku dapat dilihat pada

Tabel 1.

Tabel 1. Perlakuan kondisi bahan baku untuk penyulingan

Jenis Bahan Baku Kondisi Bahan Baku Ukuran Bahan Baku

Bunga Kenanga Segar Utuh

Bunga Ylang-Ylang Segar Utuh

Daun Klausena Segar Utuh

Seraiwangi Setengah Kering Dipotong/Utuh

Daun Cengkah Kering Utuh

Nilam Kering Dipotong/Utuh

Akarwangi Kering Dipotong/Utuh

Kulitmanis Kering 2-4 mm

Kulit Masoia Kering 2-4 mm

Kayu Cendana Kering 2-4 mm

Kayu Gaharu Kering 2-4 mm

Rimpang Jahe Kering 2-4 mm

Rimpang Temulawak Kering 2-4 mm

Biji Pala Kering 2-4 mm

Biji Lada Kering 2-4 mm

Sumber: Rusli, 2000

Pembiayaan Usaha dengan Pola Syariah

Suatu perusahaan harus mempunyai aktiva (assets) agar dapat beroperasi,

dan untuk dapat memiliki assets perusahaan harus memiliki modal (capital). Dua

bentuk dasar modal perusahaan adalah pinjaman (debts) dan kekayaan atau dana

pemilik (equity). Pada perusahaan perorangan dan persekutuan, equity berasal

dari dana pribadi pemilik. Sedangkan pada perusahaan perseroan equity berasal

dari saham biasa (common stocks) dan saham istimewa (preferred stocks)

(Brigham dan Gapenski, 1991). Pinjaman (debts) dapat diperoleh perusahaan

Beberapa macam instrumen pinjaman (debt) dan equity pada lembaga

pembiayaan konvensional yang dapat digunakan untuk mengungkit (leverage)

kemampuan pembiayaan perusahaan adalah (Vogel dan Hayes, 1998): (1)

Secured debt, yaitu hutang yang memiliki posisi prioritas pada struktur modal perusahaan dan memiliki klaim langsung atas aset perusahaan; (2) Leasing,

adalah pemindahan hak guna atas barang melalui pembayaran sewa. Dua macam

leasing yaitu finansial leasing dan operasional leasing. Pada finansial leasing

biaya sewa memperhitungkan pula harga barang pada akhir masa sewa karena

pada saat itu kepemilikan barang berpindah kepenyewa. Sedangkan pada

operasional leasing kepemilikan barang tidak berpindah kepenyewa pada akhir

masa leasing; (3) Unsecured debt, yaitu hutang dengan posisi lebih rendah

daripada secured debt dan klaim atas aset perusahaan hanya dapat dilakukan

setelah klaim secured debt dipenuhi; (4) Subordinated debt, yaitu hutang yang

secara hirarki memiliki tingkat lebih rendah dari secured dan unsecured debt

instrumen diatas dalam hal klaim aset perusahaan; (5) Saham Preferred, yaitu

hibrid antara debt dengan equity. Saham ini memiliki posisi lebih rendah

dibanding hutang dalam hal klaim terhadap aset. Akan tetapi dibanding saham

biasa, saham preferred memiliki dividen tetap yang dibayarkan sebelum dividen

saham biasa diberikan dan memiliki prioritas klaim atas aset sebelum saham

biasa.

Secara syariah instrumen diatas yang menempatkan sumber modal pada

posisi yang berbeda dan pengenaan bunga pada pinjaman (debt) yang ditentukan

besarnya dari awal, serta resiko yang sepenuhnya ditanggung pengusaha

peminjam modal, tidaklah sesuai dengan syariah islam yang berdasarkan spirit

kebersamaan yaitu sama merasakan keberuntungan jika untung dan

sama-sama susah jika mengalami kerugian. Tiga prinsip dasar sistem keuangan syariah

menurut Bank Indonesia (2002) adalah pertama prinsip keadilan yang ditandai

dengan transaksi yang fair, transparan dan jujur, persaingan yang sehat serta

perjanjian yang saling menguntungkan. Kedua prinsip menghindari kegiatan

yang dilarang, yaitu dengan larangan memproduksi produk, jasa dan proses yang

merugikan dan berbahaya. Ketiga prinsip kemanfaatan, yaitu berperilaku

tidak efisien serta membuka akses seluas-luasnya bagi masyarakat untuk

memperoleh sumberdaya. Prinsip ini diterapkan dalam tiga pola dasar kegiatan

lembaga pembiayaan syariah yaitu pola bagi hasil dan bagi resiko, pola jual beli

dan pola sewa.

Bagi hasil dan bagi resiko. Dua pola utama bagi hasil dan bagi resiko

adalah pola al-mudarabah yaitu suatu kerjasama antara dua pihak dimana pihak

pertama menyediakan 100% modal sedangkan pihak kedua menyediakan

manajemen dan enterpreunership, dan pola al-musyarakah yaitu kerjasama

antara dua atau lebih pihak dimana masing-masing pihak menyediakan modal,

management dan enterpreunership. Prinsip mudarabah dibangun berdasarkan

bentuk kerjasama yang biasa dilakukan oleh kaum muslimin untuk

mengembangkan jaringan perdagangan secara luas (Qureshi, D.M, 1988). Oleh

karena itu dalam perbankan islam, kontrak ini biasanya digunakan untuk tujuan

perdagangan jangka pendek atau jenis usaha tertentu yang berjangka waktu

pendek. Pada pola ini pemilik modal (investor) mempercayakan modalnya

kepada pengelola (mudharib) untuk digunakan sesuai ketentuan dalam kontrak

untuk mendapatkan keuntungan. Kontrak mudarabah mengikat hubungan antara

investor dan mudharib berdasarkan saling mempercayakan, sehingga investor

tidak dapat meminta jaminan (garansi). Adanya jaminan, menurut pendapat

Imam Malik dan Imam Syafi’i, menyebabkan kontrak menjadi tidak sah (Ibn

Qudama, 1981). Kontrak mudarabah juga menetapkan tingkat keuntungan bagi

masing-masing pihak berdasarkan ratio, bukan berdasarkan jumlah yang pasti.

Dengan demikian jika keuntungan yang didapat dari hasil usaha tinggi maka

masing-masing pihak akan mendapat jumlah keuntungan yang tinggi, sebaliknya

jika keuntungan yang didapat dari hasil usaha rendah maka masing-masing pihak

akan mendapat jumlah keuntungan yang rendah. Sedangkan jika terjadi kerugian

maka pihak mudharib tidak memperoleh keuntungan dan kerugian yang ada

ditanggung sepenuhnya oleh investor dengan syarat pihak mudharib dalam

menjalankan usahanya sesuai dengan aturan yang tertuang dalam kontrak. Akan

tetapi jika kerugian yang terjadi disebabkan oleh pelanggaran kontrak yang

dilakukan oleh mudharib, maka seluruh kerugian ditanggung oleh mudharib (El

Pola musyarakah merupakan bentuk kerjasama antar dua atau lebih pihak

dimana masing-masing pihak memberikan kontribusi persentase modal. Dalam

perbankan islam, bentuk pembiayaan musyarakah meliputi: musyarakah untuk

perdagangan (commercial musyarakah), keikutsertaan untuk sementara

(decreasing partisipation) dan keikutsertaan untuk selamanya (permanent

partisipation). Pada persetujuan musyarakah untuk perdagangan, Bank dan

pengusaha memberikan kontribusi modal untuk melakukan usaha yang

menyangkut pembelian dan penjualan komoditas dalam rangka mendapatkan

keuntungan yang akan dibagi antara Bank dan pengusaha. Pihak pengusaha

memegang kendali manajemen dalam usaha tersebut. Tidak ada ketentuan

besarnya perbandingan modal yang disertakan dalam kontrak ini. Selain itu masa

berlakuknya kontrak ditentukan secara jelas (Antonio, 2003).

Pola pembiayaan musyarakah dimana keikutsertaan Bank bersifat

sementara (decreasing partisipation) biasanya untuk kerjasama industri yang

baru, proyek pertanian atau usaha yang bergerak dalam pelayanan. Pada pola ini

Bank membiayai sebagian modal dengan syarat menerima bagian keuntungan

atau menanggung kerugian yang didapat dari hasil usaha berdasarkan persetujuan

dalam kontrak dan dalam jangka waktu yang telah disepakati. Dalam jangka

waktu kontrak tersebut, bagian modal Bank dibayar kembali oleh pengusaha

secara cicilan sehingga bagian modal pengusaha semakin besar dan pada akhir

kontrak pengusaha memiliki seluruh modal usahanya (Salam, 2000).

Pola pembiayaan musyarakah dimana keikutsertaan Bank adalah untuk

selamanya (permanent partisipation) pihak Bank membiayai bagian modal yang

dibutuhkan dalam usaha sehingga Bank menjadi pemegang saham dan ikut serta

mengelola usaha tersebut dengan ketentuan pihak Bank akan menerima bagian

keuntungan yang didapat atau menanggung kerugian dari usaha tersebut. Istilah

selamanya (permanent) disini mengacu pada masa berlakunya kontrak, pada saat

masa kontrak berakhir pihak Bank akan mengambil kembali bagian modalnya

(Arifin, 2002).

Keuntungan hasil usaha dengan pola pembiayaan musyarakah dibagi

kepada para pemilik modal yaitu Bank dan pengusaha setelah dikurangi biaya

pembagian keuntungan didasari oleh kontribusi modal yang diberikan, sedangkan

menurut mazhab Hanbali dan Hanafi pembagian keuntungan sedapat mungkin

dilakukan dengan fleksibel dengan memperhitungkan kontribusi modal serta

peran dalam pekerjaan atau tanggung jawab dalam kontrak. Sedangkan jika

terjadi kerugian, keempat mazhab sepakat bahwa kerugian tersebut harus

ditanggung bersama berdasarkan besarnya kontribusi modal (Saeed, A. 2004).

Dalam praktek perbankan islam, seperti yang dilakukan oleh Tadamon Islamic

Bank of Sudan bagian keuntungan bagi pengusaha ditentukan berdasarkan

kontribusi modal pengusaha dan kinerja yang dilakukannya, sehingga bagian

keuntungan pengusaha tersebut dapat naik atau menurun. Sedangkan jika

terjadi kerugian maka akan ditanggung oleh Bank dan pengusaha secara

bersama sesuai dengan kontribusi modalnya, kecuali jika kerugian tersebut

karena, kelalaian, kesalahan atau pelanggaran kesepakatan dalam kontrak

yang dilakukan oleh pengusaha maka kerugian ditanggung sepenuhnya oleh

pengusaha.

Jual Beli . Tiga pola utama jual beli dalam ekonomi syariah adalah pola

al-murabahah yaitu transaksi jual beli dengan keuntungan dimasukkan dalam

mark-up harga. Murabahah dapat digunakan untuk pembiayaan pengadaan bahan

baku bagi perusahaan. Misalnya perusahaan memerlukan bahan baku seharga Rp

20 juta. Untuk pembelian bahan baku tersebut perusahaan dapat meminta Bank

Syariah untuk membelikannya, tambahkan marjin keuntungan dan jual kembali

keperusahaan dengan harga , misalnya Rp 22 juta dengan pembayaran tunda

selama 3 bulan.

Pola as-salam yaitu pembelian barang dengan bayaran tunai dimuka

sedangkan barang diserahkan dikemudian hari. Pola ini dapat digunakan untuk

pembiayaan in-process stok. Misalkan perusahaan mendapat pesanan

memproduksi suatu barang dengan jumlah besar dalam waktu singkat. Untuk

mendapatkan uang tunai bagi operasionalnya perusahaan dapat melakukan

kontrak as-salam dengan Bank Syariah. Dengan kontrak ini maka barang yang

diproduksi akan menjadi milik Bank dan pemesan barang menjadi harus

berhubungan dan melakukan kontrak dengan Bank. Karena resiko yang ada

Kondisi yang harus dipenuhi dalam kontrak as-salam adalah pada saat

penandatanganan kontrak harga barang sudah harus dibayar dan waktu serta

tempat penyerahan barang dimasa datang harus sudah ditentukan. Selain itu

barang yang diperdagangkan harus dapat diantar, dan diukur kuantitas dan

kualitasnya sehingga memiliki perjanjian yang jelas.

Pola al-istishna yang mirip dengan as-salam dengan perbedaan terletak pada

sistem pembayaran oleh Bank yang bertahap sesuai dengan tahap penyelesaiana

pekerjaan produksi oleh perusahaan. Dengan demikian kontrak ini lebih sesuai

untuk produk dengan tahap penyelesaian yang jelas dan terukur.

Sewa. Pola yang sesuai dengan syariah untuk sewa adalah leasing atau

ijara, yaitu pemindahan hak guna atas barang melalui pembayaran sewa. Dua

macam leasing yaitu operasional leasing (Al Ijara) dan finansial leasing (Al Ijara

Al Muntahia Bit Tamlik). Pada operasional leasing tidak ada skim dimana

kepemilikan barang berpindah kepenyewa pada akhir masa leasing, sedangkan

pada finansial skim kepemilikan barang berpindah kepenyewa pada akhir masa

leasing. Peranan Bank dalam hal ini adalah dapat sebagai pembeli barang dan

kemudian meleasingkan keperusahaan.

Menurut Hamidi (2003), terdapat tiga bank umum syariah dan 17 unit usaha

syariah. Ketiga bank umum syariah tersebut adalah Bank Muamalat Indonesia,

Bank Syariah Mandiri dan Bank Syariah Mega Indonesia. Berdasarkan data

Bank Indonesia jumlah dana yang berhasil dihimpun oleh perbankan syariah per

April 2005 sebesar Rp.14,39 triliun sedangkan penyaluran pembiayaan mencapai

Rp. 16,55 triliun angka ini menunjukkan kenaikan sebesar 75,7% dibandingkan

periode yang sama tahun 2004. Sayangnya dari total penyaluran pembiayaan

tersebut, sebagian besar (64,3%) memakai pola murabahah sedangkan yang

memakai pola bagi hasil dan bagi resiko (musyarakah atau mudarabah) hanya

sekitar 29,92%. Rendahnya porsi pembiayaan dengan pola bagi hasil bagi resiko

ini disebabkan resiko yang tinggi terutama pada pembiayaan usaha yang bersifat

produksi. Kemampuan menganalisa prospek dan resiko usaha secara baik sangat

diperlukan untuk meyakinkan perbankan syariah memberikan pembiayaan

Manajemen Resiko

Resiko adalah akibat dari setiap keputusan yang diambil atau dari

perubahan kondisi luar. Resiko dapat menimpa setiap tahap aktivitas perusahaan

mulai dari penyediaan bahan baku, proses pengolahan dan pemasaran. Resiko

juga dapat terjadi setiap saat dan umumnya saling berinteraksi dan selalu

berpotensi merugikan. Resiko dapat dikelola agar tidak merugikan, untuk itu

perlu identifikasi dan kuantifikasi potensi kerugian resiko. Resiko yang tidak

dapat diidentifikasi tidak dapat dikelola (Djohanputro, 2006).

Suatu keputusan atas pembiayaan suatu agroindustri minyak atsiri akan

memililki resiko rendahnya tingkat keuntungan yang didapat dari pembiayaan

yang dilakukan atau bahkan merugi hingga hilangnya modal pembiayaan yang

telah dikeluarkan.

Dua sumber yang menyebabkan dapat terjadinya resiko keputusan

pembiayaan adalah tidak berjalannya operasional usaha sesuai dengan kondisi

yang diasumsikan dalam evaluasi kelayakan pembiayaan yang dapat disebut

sebagai resiko usaha dan terjadinya dinamika industri yang menyebabkan asumsi

dalam evaluasi kelayakan menjadi tidak tercapai yang dapat disebut sebagai

resiko industri.

Parameter resiko industri yang dapat menyebabkan terjadinya resiko

pembiayaan adalah harga bahan baku yang lebih tinggi daripada perkiraan dan

harga produk yang lebih rendah daripada perkiraan. Kedua perubahan yang tidak

sesuai perkiraan tersebut dapat menyebabkan perkiraan laba operasional menjadi

rendah sehingga tingkat keuntungan pembiayaan usaha juga menjadi rendah.

Pada agroindustri minyak atsiri, resiko industri merupakan resiko murni.

Empat parameter resiko usaha yang dapat menyebabkan terjadinya resiko

pembiayaan adalah (1) ketersediaan bahan baku yang lebih rendah dari perkiraan

sehingga dapat menyebabkan asumsi tingkat frekwensi suling tidak tercapai yang

berakibat pada tidak tercapainya perkiraan laba operasional, (2) operasional

pengolahan dengan tingkat kinerja yang rendah yang menyebabkan rendahnya

kapasitas berjalan usaha, rendahnya rendemen yang didapat dan tingginya biaya

variabel sehingga perkiraan laba operasional menjadi tidak tercapai, (3)

sehingga perkiraan laba operasional menjadi tidak tercapai, (4) pengusaha mitra

usaha yang kurang berpengalaman sehingga pengelolaan usaha menjadi kurang

efisien, hubungan pengusaha miktra usaha dengan pemasok bahan baku dan

pembeli produk yang kurang baik sehingga dapat mengganggu pengadaan bahan

baku dan penjualan produk dan kurang seriusnya pengusaha mitra usaha dalam

mengelola usahanya.

Manajemen resiko pengadaan bahan baku. Resiko pengadaan bahan

baku merupakan parameter penting dalam resiko usaha agroindustri karena

ketersediaan bahan bakunya tergantung pada sektor pertanian yang memiliki

ketidakpastian yang tinggi (Soekartawi, 2000). Potensi resiko pengadaan bahan

baku terletak pada (1) sifat produksinya yang musiman, mudah rusak, bervariasi

dan bervolume besar, (2) sifat produsennya yang resisten terhadap inovasi dan (3)

sifat pasarnya yang tersebar secara geografis dan dalam unit-unit kecil dengan

jumlah yang banyak (Austin, 1992).

Resiko bahan baku dari aspek teknis meliputi kuantitas, kualitas dan

waktu pengadaan. Resiko kualitas dapat diperkecil melalui pengembangan

standar bahan baku yang dibutuhkan, peningkatan kepastian produsen dapat

memenuhi standar dan penyediaan insentif bagi produsen yang dapat memenuhi

standar produksi dan waktu.

Beberapa alternatif pola pengadaan bahan baku dalam memperkecil resiko

adalah (1) memproduksi sendiri bahan baku, (2) mengadakan kontrak pembelian

dengan petani, (3) membeli langsung dipasar terbuka dan (4) kombinasi dari cara

1,2 dan 3. Masing-masing alternatif memberikan implikasi yang berbeda dari

segi pembiayaan, pengendalian dan fleksibilitas (Brown, 1994).

Manajemen resiko proses pengolahan. Pemilihan teknologi

pengolahan yang tepat merupakan faktor penting dalam manajemen resiko

pengolahan. Faktor lain yang perlu diperhatikan adalah kerusakan alat

pengolahan serta keahlian dan perilaku SDM. Resiko pengolahan dapat berakibat

pada terjadinya variasi proses atau bahkan produksi menjadi terhenti. Upaya

memperkecil resiko pengolahan dapat dilakukan dengan cara (1) melakukan

pengujian kemampuan produksi melalui simulasi kondisi operasi aktual secara

menelaah variasi proses yang terjadi dan penyebabnya meliputi tingkat

keseriusan dan frekwensi terjadinya, (3) menentukan alternatif perbaikan yang

dapat menghilangkan penyebab variasi proses sampai dibawah batas kendali

(Kolarik, 1995).

Salah satu upaya mengendalikan resiko pengolahan adalah dengan sistem

pengendalaian proses. Beberapa teknik perancangan sistem pengendalian proses

adalah melalui analisis mutu proses, kendalik tabel struktur dan bagan kendali

(Feigenbaum, 1996).

Manajemen resiko pemasaran. Resiko pemasaran yang dapat terjadi

adalah tidak tercapainya target penjualan baik dari segi volume maupun nilai

pendapatan. Beberapa faktor yang menjadi penyebab resiko pemasaran adalah

kekurang siapan perusahaan memasuki pasar seperti tidak tepatnya program

bauran pemasaran yang diterapkan dan situasi eksternal yang tidak dapat

dikendalikan oleh perusahaan. Manajemen resiko pemasaran dilakukan melalui

pengenalan dan diagnosa masalah, menentukan sumber masalah, membuat dan

menerapkan rencana pemasaran yang tepat, serta melakukan evaluasi penerapan

rencana pemasaran. Resiko pemasaran dapat diperkecil malalui pengembangan

startegi pemasaran dengan memanfaatkan bauran pemasaran terintegrasi (Leod,

1995).

Manajemen resiko pengusaha mitra usaha. Resiko yang dapat terjadi

dari resiko ini adalah rendahnya kapasitas berjalan usaha, tidak efisiennya usaha

berjalan serta rendahnya motivasi pengusaha mitra usaha dalam menjalankan

usaha. Beberapa faktor yang dapat menjadi penyebab resiki ini adalah kurangnya

pengalama pengusaha, tingkat kontribusi investasi pengusaha mitra usaha yang

rendah, serta kurang baiknya hubungan pengusaha mitra usaha dengan pemasok

bahan baku maupun dengan pembeli produk. Resiko yang bersumber dari

pengusaha mitra usaha ini dapat diperkecil melalui peningkatan kontribusi

investasi pengusaha mitra usaha sehingga memiliki rasa tanggung jawab yang

lebih besar serta membuat hubungan yang harmonis antara pengusaha mitra

Sistem Penunjang Keputusan

Sistem penunjang keputusan (SPK) adalah suatu sistem berbasis

komputer untuk membantu pengambil keputusan mengatasi masalah

ketidaksehatan suatu struktur melalui interaksi langsung dengan data dan

model-model analisis (Sprague dan Carlson, 1982). Selanjutnya Eriyatno (1996)

menyatakan bahwa agar fungsi SPK tersebut dapat tercapai maka elemen-elemen

yang membangun struktur sistem yang menjadi perhatian harus dipaparkan secara

rinci.

Proses pengambilan keputusan dengan sistem penunjang keputusan ini

bersifat semi struktural, yaitu keputusan yang sebagian telah terstruktur dengan

jelas dan sebagian lagi merupakan penilaian subjektif dari pengambil keputusan.

Dengan demikian SPK harus mampu mengintegrasikan keduanya (Keen dan

Morton, 1978).

Karakteristik pokok dari teknik dasar sistem penunjang keputusan adalah

(Minch dan Burns, 1983): Interaksi langsung antara komputer dengan pengambil

keputusan; dukungan menyeluruh dari keputusan bertahap ganda; sintesa

konsep-konsep dari bidang ilmu komputer, psikologi, intelegensia buatan, ilmu sistem

dan ilmu manajemen; dan mempunyai kemampuan adaptif terhadap perubahan

dan dapat berevolusi menuju sistem yang lebih bermanfaat.

Konsep model sistem penunjang keputusan adalah hubungan antara tiga

komponen utamanya yaitu pengguna, basis data dan basis model (Gambar 1).

Basis data yang digunakan dalam sistem penunjang keputusan dikreasi, diubah

dan dikontrol melalui suatu sistem manajemen basis data yang harus bersifat

interaktif dan fleksibel. Karakteristik basis data dalam SPK, pertama harus berisi

data internal dan eksternal mengingat dalam pengambilan keputusan, terutama

pada manajemen level atas, sangat dipengaruhi oleh data eksternal. Kedua,

proses ekstraksi data, yang dilakukan oleh manajemen basis data, harus cukup

fleksibel untuk mengikuti kecepatan tambahan dan perubahan data sebagai

respon terhadap permintaan pengguna yang tidak diantisipasi. Ketiga, pembuatan

data dasar harus terpisah dengan operasional pengolahan data dasar lainnya.

Kemampuan yang dibutuhkan dari sistem manajemen basis data adalah (Sprague

proses ekstraksi data; (2) Menambah, merubah dan membuang data secara cepat

dan mudah; (3) Menampilkan struktur data seperti yang diinginkan oleh

pengguna sehingga pengguna mengetahui apa yang tersedia dan dapat

menentukan tambahan atau pengurangan yang diperlukan; (4) Mengatur data

secara penuh terhadap jenis data yang luas.

Sistem manajemen basis model megelola, mengubah dan mengontrol

model komputasi data yang ada untuk pengambilan keputusan. Model tersebut

dapat berupa model finansial, statistik, atau kuantitatif lainnya. Kemampuan

kunci dari sistem manajemen basis model ini adalah (Sprague dan Watson,

1989): (1) Membuat model baru secara cepat dan mudah; (2) Mengatur

model-model yang banyak untuk dapat mendukung segala tingkat manajemen; (3)

Menghubungkan dengan tepat basis model dengan basis data.

DSS

Gambar 1. Struktur Sistem Penunjang Keputusan

Sistem manajemen dialog adalah sistem untuk komunikasi antara

pengguna dengan komputer. Sistem ini menerima masukan dari pengguna dan

memberikan keluaran atau hasil yang dikehendaki kepada pengguna. Modus

interaksi dalam sistem ini dapat berbentuk format tabel, grafik dan sebagainya. Pengguna

Model Data

Sistem Manajemen Basis Data

Sistem Manajemen Basis Model

Sistem Pengolahan Terpusat

Sistem pengolahan pusat merupakan koordinator dan pengendali dari

operasi sistem penunjang keputusan secara langsung dan menyeluruh. Sistem ini

menerima masukan dari ketiga sistem lainnya dalam bentuk yang baku dan

memberikan keluaran kepada ketiga sistem lain dalam bentuk yang baku pula.

Sistem Manajemen Ahli

Sistem manajemen ahli adalah integrasi antara sistem penunjang

keputusan dengan sistem berbasis pengetahuan yang diintegrasikan kedalam

komponen-komponen SPK tersebut. Sistem berbasis pengetahuan adalah suatu

sistem yang menangkap keahlian seorang ahli dalam suatu permasalahan tertentu

dan menstrukturisasi pengetahuan tersebut kedalam komputer sehingga dapat

mendekati kemampuan seorang ahli dalam permasalahan tersebut.

Pengembangan sistem manajemen ahli dilakukan melalui enam tahapan

yang bebas satu dengan lainnya (Eriyatno dan Hartrisari, 1995), yaitu: (1) seleksi

perihal; (2) pengembangan sistem prototipe; (3) pengembangan sistem ahli

lengkap; (4) evaluasi sistem; (5) integrasi sistem; (6) pemeliharaan sistem.

Komponen dari suatu sistem berbasis pengetahuan terdiri dari: basis

pengetahuan, yaitu representasi dari pengetahuan yang dibutuhkan yang didapat

dari mengakuisisi pengetahuan dari seorang ahli; mekanisme inferensi, yaitu

mekanisme untuk mengarahkan dan memanipulasi pengetahuan tersebut untuk

mencapai kesimpulan; dan interface masukan-keluaran, yaitu media interaksi

pengguna dengan sistem (Hart, 1986).

Akuisisi dan Representasi Pengetahuan. Akuisisi pengetahuan

dilakukan untuk mendapatkan pengetahuan seorang ahli dalam memecahkan

suatu masalah dengan batasan tertentu. Dua hal yang penting dalam akuisisi

pengetahuan adalah penentuan ahli yang akan ditiru keahliannya dan cara

mendapatkan pengetahuan tersebut dari ahli yang terpilih.

Menurut Hart (1986) seseorang dapat dianggap ahli dilihat dari

pengalaman pribadinya yang menunjukkan kemampuannya memecahkan

persoalan dengan memuaskan, atau dari reputasi dan kedudukannya yang

Metode utama yang biasanya digunakan dalam mengakuisisi pengetahuan

adalah melalui wawancara berulang dan mendalam dengan sang ahli. Beberapa

petunjuk yang penting dalam melakukan wawancara untuk mengakuisisi

pengetahuan pakar adalah (Hart, 1986): (1) Harus spesifik, yaitu persoalan yang

ditanyai harus spesifik dan sangat dikuasai oleh ahli tersebut; (2) Jangan

memaksakan alat bantu tertentu pada sang ahli, akan tetapi membiarkan sang ahli

menjelaskan memakai alat bantu yang dikuasainya; (3) Jangan menyelang

pembicaraan sang ahli; (4) Mencatat semua informasi yang diberikan sang ahli;

(5) Cermati bagaimana cara sang ahli menggunakan pengetahuannya dalam

memecahkan masalah yang ditanyakan.

Pengetahuan yang didapat dari para ahli dapat diorganisir dengan

beberapa cara untuk memberikan hasil representasi pengetahuan secara baik.

Satu hal yang penting adalah jika hasil representasi pengetahuan tidak dapat

dimengerti oleh pengguna maka representasi tersebut salah (Stein, 1996). Tiga

metode representasi pengetahuan adalah metode jaringan semantik, production

rules, dan frames (Turban dan Aronson, 2001).

Jaringan semantik adalah gambaran berupa grafik dari pengetahuan yang

dikomposisikan dalam simpul dan panah penghubung yang memperlihatkan

hubungan hirarki antar simpul tersebut. Simpul dapat berupa representasi dari

objek, konsep, kejadian atau atribut lain dari objek. Sedangkan panah

penghubung menunjukkan bentuk hubungan antar simpul yang dihubungkan oleh

panah tersebut. Hal menarik dari jaringan semantik ini adalah dapat

memperlihatkan hubungan transmisi alami antar simpul seperti dapat dilihat pada

Gambar 2.

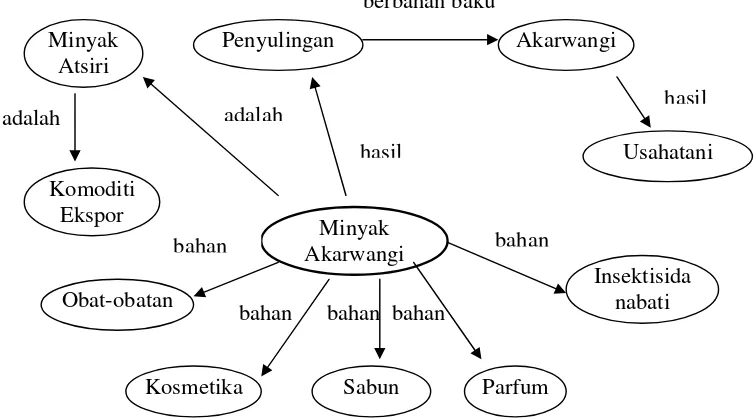

Pada Gambar 2 terlihat bahwa sentra objek jaringan semantik adalah

minyak akarwangi. Salah satu hubungan menunjukkan minyak akarwangi

sebagai hasil dari penyulingan yang berbahan baku akarwangi yang diuhasilkan

dari usahatani. Hubungan lain memperlihatkan akarwangi adalah jenis minyak

atsiri yang merupakan komoditas ekspor. Selain itu minyak akarwangi juga

sebagai bahan baku untuk obat-obatan, kosmetik, sabun, parfum dan insektidida

berbahan baku

adalah

[image:36.612.156.533.107.316.2]bahan bahan bahan

Gambar 2. Contoh Jaringan Semantik

Production rules merepresentasikan pengetahuan dalam bentuk pasangan

kondisi-aksi, yaitu bentuk IF kondisi (premis atau anteseden) ini muncul Then

aksi (hasil, konklusi atau konsekuensi) tertentu akan atau seharusnya muncul.

Production rules dapat dalam beberapa bentuk yang berbeda, yaitu:

1. IF premis, THEN conclusion. Contoh: IF harga minyak akarwangi

meningkat, THEN harga terna akarwangi akan meningkat.

2. Conclusion, IF premis. Contoh: Harga terna akarwangi akan meningkat,

IF harga minyak akarwangi meningkat

3. Inclusion of ELSE. Contoh: IF produktivitas usahatani akarwangi tinggi

OR harga terna akarwangi tinggi, THEN pendapatan petani akarwangi

tinggi, OR ELSE pendapatan petani akarwangi rendah.

4. Rule yang lebih komplek. Contoh: IF peluang keuntungan usaha tinggi

AND tingkat resiko usaha rendah, OR nilai agunan lebih besar dari nilai

pinjaman AND kredibilitas pengusahanya tinggi, THEN pinjaman

pembiayaan usaha dapat dikabulkan. Minyak Akarwangi Minyak

Atsiri

Penyulingan

Komoditi Ekspor

Akarwangi

Usahatani

Obat-obatan

Kosmetika Sabun Parfum

Insektisida nabati adalah

hasil

hasil

Frame adalah suatu struktur data yang berisi seluruh pengetahuan tentang suatu objek. Pengetahuan tersebut diorganisir dengan struktur hirarki tertentu

yang memungkinkan melakukan diagnosis pengetahuan secara independen. Dua

elemen dasar dari frames adalah slots dan facets. Slots adalah satu set atribut dari

objek yang direpresentasikan dalam frames, contohnya dalam frame minyak atsiri

akan ada slots jenis minyak, asal bahan baku, bahan aktif, negara produsen,

harga. Setiap slots akan memiliki beberapa facets, yaitu pengetahuan atau

informasi tentang atribut dari slots. Suatu sistem ahli biasanya menggunakan

beberapa macam frame yang berhubungan secara hirarki. Contoh frame minyak

atsiri dan ”anaknya” yaitu frame minyak akarwangi dapat dilihat pada Gambar 3.

Gambar 3. Frame minyak atsiri dan ”anaknya”, frame minyak akarwangi.

Teknik Inferensia. Inferensia adalah suatu proses memanipulasi fakta

atau pengetahuan yang ada untuk mendapatkan solusi atau simpulan. Sedangkan

teknik inferensia adalah prosedur untuk mendapatkan penelusuran dan

pengendalian bagi proses mengemukakan pendapat (Eriyatno, 1999). Dua

prosedur yang paling terkenal adalah forward chaining dan backward chaining.

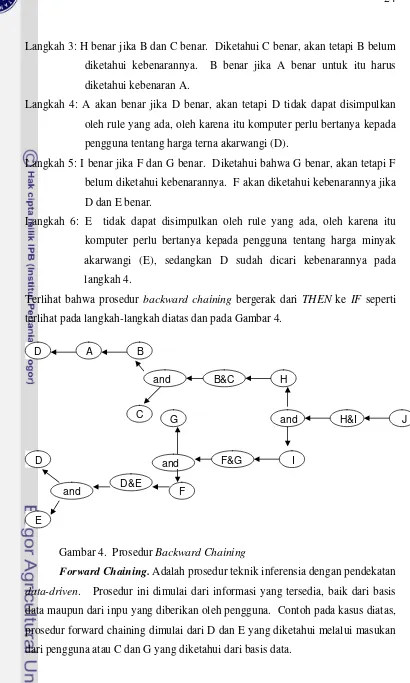

Backward Chaining. Adalah prosedur teknik inferensia dengan

pendekatan goal-driven. Prosedur ini dimulai dari kejadian yang diharapkan

yang diikuti dengan pencarian fakta yang mendukung kejadian yang diharapkan Nama: Minyak Atsiri

Slots Facets

Jenis Nilam, Akarwangi, Seraiwangi, Cengkeh.

Bahan aktif Patchouly, vetiverol, citroneral, eugenol

Produsen Indonesia, China, Haiti, Rumania, Madagascar

Harga 20.000 – 450.000

Nama: Minyak akarwangi

Slots Facets

Jenis Akarwangi

Bahan aktif Vetiverol

Produsen Indonesia, Haiti

tersebut. Jika ternyata kejadian yang diharapkan (goal) tidak didukung oleh fakta

yang ada yang berarti tujuan tersebut gagal, atau jika tujuan tersebut terbukti

benar karena didukung oleh fakta yang ada, maka tujuan lainnya mulai diproses.

Contoh prosedur backward chaining:

Tujuan: Memberikan pinjaman pembiayaan usaha agroindustri minyak atsiri

akarwangi

Variabel yang ada adalah:

A = NPV Usahatani tanaman akarwangi > Rp 10 juta/ha

B = Bahan baku agroindustri minyak atsiri akarwangi selalu tersedia

C = Biaya penyulingan diluar bahan baku < Rp 40 rb/kg minyak akarwangi

D = Harga terna akarwangi > Rp 1 600/kg

E = Harga minyak atsiri akarwangi > Rp 200 rb/kg

F = Harga minyak akarwangi > 125 persen harga ternanya

G= Kelembagaan industri minyak akarwangi efisien

H = Resiko agroindustri minyak atsiri akarwangi rendah

I = Prospek keuntungan usaha agroindustri minyak atsiri akarwangi tinggi

J = Pinjaman pembiayaan usaha agroindustri minyak akarwangi layak diberikan

Diasumsikan diketahui fakta bahwa C dan G benar.

Sedangkan 5 rules yang berdasarkan basis pengetahuan yang ada adalah:

R1: IF D THEN A

R2: IF A THEN B

R3: IF B AND C THEN H

R4: IF D AND E THEN F

R5: IF F AND G THEN I

R6: IF H AND I THEN J

Langkah prosedur backward chaining adalah:

Langkah 1: Tetapkan H sebagai tujuan, dan akan ditelusuri apakah didukung

fakta yang ada atau tidak.

Langkah 2: Berdasarkan rule 6, J akan benar jika H dan I benar. Jika diketahui

bahwa H dan I benar maka masalah selesai, akan tetapi ternyata H

Langkah 3: H benar jika B dan C benar. Diketahui C benar, akan tetapi B belum

diketahui kebenarannya. B benar jika A benar untuk itu harus

diketahui kebenaran A.

Langkah 4: A akan benar jika D benar, akan tetapi D tidak dapat disimpulkan

oleh rule yang ada, oleh karena itu komputer perlu bertanya kepa