SKRIPSI

PENGARUH MANAJEMEN LABA TERHADAP BIAYA MODAL EKUITAS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2012

OLEH

NUR INTAN SHUFIAR 100503053

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh

Manajemen Laba terhadap Biaya Modal Ekuitas pada Perusahaan

Pertambangan yang terdaftar di BEI pada tahun 2009-2012” adalah

benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan

atau lembaga, atau yang saya kutip dari hasil karya orang lain telah

mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan

norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan

plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai

dengan peraturan yang berlaku.

Medan, 16 Agustus 2014

Yang membuat pernyataan,

ABSTRAK

PENGARUH MANAJEMEN LABA TERHADAP BIAYA MODAL

EKUITAS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PADA TAHUN 2009-2012”.

Penelitian ini bertujuan untuk mengetahui apakah manajemen laba berpengaruh terhadap biaya modal ekuitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 20 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2012.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu

laporan keuangan yang dipublikasikan melalui website

analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 20.

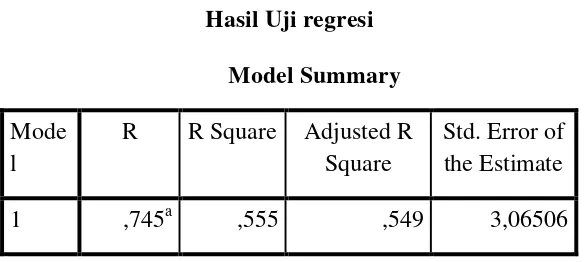

Hasil penelitian ini menunjukkan bahwa ada pengaruh secara signifikan antara biaya Manajemen Laba (X) terhadap Biaya Modal Ekuitas (Y) karena nilai t hitung > t tabel (2,127) > 1,66462 ) maka Ho ditolak, yang artinya bahwa biaya Manajemen Laba (X) berpengaruh terhadap Biaya Modal Ekuitas (Y) pada pada perusahaan pertambangan yang terdaftar BEI periode 2009-2012.

ABSTRACT

THE EFFECT OF EARNINGS MANAGEMENT TO THE COST OF CAPITAL

MINING COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

The objective of this research is to determine whether the earnings management impact to the cost of capital of mining companies listed on the Indonesia Stock Exchange. The sample in this research is 20 mining companies listed on the Indonesia Stock Exchange from 2009-2012.

Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website Analysis model used in this study is multiple linear regression analysis model performed with the aid of the computer program SPSS version 20.

The results of this study indicate that there is significant influence between earnings management (X) to the Cost of Capital (Y) because the value of t count> t table (2.127)> 1.66462) then Ho is rejected, which means that the cost of Earnings Management (X ) affect the Cost of Equity Capital (Y) on mining companies listed on the Stock Exchange 2009-2011.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta

‘alla atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Manajemen Laba terhadap Biaya Modal

Ekuitas pada Perusahaan Pertambangan yang terdaftar di BEI pada tahun

2009-2012”. Penulis telah banyak menerima bimbingan, saran, motivasi serta doa

dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua

oarang tua saya yang sangat saya kagumi dan cintai, Sulkan dan Saniah yang

tidak pernah lelah memberikan kasih sayang, doa, nasehat serta semangat yang

tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen

Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, MM., Ak yang juga selaku Dosen Pembimbing saya

yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

5. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak selaku Dosen Penguji yang telah

membantu penulis dalam memberikan saran dan kritik yang membangun demi

kesempurnaan skripsi ini.

6. Yang sangat saya cintai adik saya Khoirunnisa, Lukman Fahrezi yang selalu

memberikan doa, semangat serta kasih sayang yang tulus selama ini. Untuk

guru-guru saya Yoan Utami Putri, Indah Maya Sari, Fatma Dwi Jati, dan Dewi Putriani.

Teman-teman angkatan 2010 teristimewa Tri Setya Ningsih, Tya Yuli R.

Manurung, Putri Khorunnisa Kamal Rangkuti, Annisa Fithria, Brilian Amial

Rasyid,Syahputra, Rifal Sapta Hadi, Faisal Umri Nst, Reksaka Nagara Zp, Vicky

Dano Ilhami, Susanti Louis, Delfi Ani, Ami zulkhaira, all pengurus BP2M

2009-2013, pengurus UKMI AD-DAKWAH, serta semua keluarga dan pihak yang

tidak dapat disebutkan satu-persatu, terima kasih atas segala bantuan yang telah

diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan.

Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi

ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, 16 Agustus 2014 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 4

1.3.1 Tujuan Penelitian ... 4

1.3.2 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 6

3.1.6.3Perhitungan Manajemen Laba ... 11

2.1.7 Teori Equity Market Timing ... 11

2.1.8.4 Pengukuran Biaya Modal ekuitas 16 2.1.10 Manajemen Laba dan Biaya Modal Ekuitas ... 17

2.2 Tinjauan Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual dan Hipotesis ... 23

2.3.1 Kerangka Konseptual ... 23

2.3.2 Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 25

3.3 Jenis dan Sumber Data ... 28

3.4 Defenisi Operasional ... 29

3.5 Pengukuran Variabel ... 30

3.5.1 Variabel Dependen ... 30

3.5.2 Variabel Independen ... 30

3.6 Metode Analisis Data ... 30

3.6.1 Uji Asumsi Klasik ... 31

3.6.1.1Uji Normalitas ... 31

3.6.1.2Uji Heterokedastisitas ... 32

3.6.2 Uji Hipotesa ... 34

3.6.2.1 Uji T ... 34

3.1 Koefisien Determinasi ... 35

BAB IV ANALISIS HASIL PENELITIAN 4.1Deskripsi Objek Penelitian ... 36

4.1.1 Analisis Statistik Deskriptif ... 37

4.1.2 Uji Asumsi Klasik ... 38

4.1.2.1Uji Normalitas ... 38

4.1.2.2Heterokedastisitas ... 42

4.1.2.3Analisis Regresi Linier Sederhana ... 46

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Keterbatasan Penelitian ... 49

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 23

Gambar 4.1 Uji Normalitas (1) : Histogram ... 39

Gambar 4.2 Uji Normalitas (2) : Grafik PP Plots ... 40

DAFTAR TABEL

Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 22

Tabel 3.1 Kriteria Pengambilan Sampel ... 27

Tabel 3.2 Sampel yang Memenuhi Kriteria ... 27

Tabel 3.3 Defenisi Operasional ... 29

Tabel 4.1 Statistik Deskriptif ... 37

Table 4.2 Tabel Normalitas ... 41

Table 4.3 Hasil Uji Autokolerasi ... 45

Tabel 4.4 Hasil Regresi Sederhana ... 46

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

Lampiran 1 Kriteria Sampel ... 56

Lampiran 2 Manajemen Laba ... 57

Lampiran 3 Biaya Modal Ekuitas ... 58

Lampiran 4 Hasil Uji Analisis Deskriptif ... 59

Lampiran 5 Hasil Uji Normalitas ... 60

Lampiran 6 Hasil Analisis Regresi Linier Sederhana ... 61

Lampiran 7 Hasil Uji Heterokedastisitas ... 62

ABSTRAK

PENGARUH MANAJEMEN LABA TERHADAP BIAYA MODAL

EKUITAS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PADA TAHUN 2009-2012”.

Penelitian ini bertujuan untuk mengetahui apakah manajemen laba berpengaruh terhadap biaya modal ekuitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 20 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2012.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu

laporan keuangan yang dipublikasikan melalui website

analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 20.

Hasil penelitian ini menunjukkan bahwa ada pengaruh secara signifikan antara biaya Manajemen Laba (X) terhadap Biaya Modal Ekuitas (Y) karena nilai t hitung > t tabel (2,127) > 1,66462 ) maka Ho ditolak, yang artinya bahwa biaya Manajemen Laba (X) berpengaruh terhadap Biaya Modal Ekuitas (Y) pada pada perusahaan pertambangan yang terdaftar BEI periode 2009-2012.

ABSTRACT

THE EFFECT OF EARNINGS MANAGEMENT TO THE COST OF CAPITAL

MINING COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

The objective of this research is to determine whether the earnings management impact to the cost of capital of mining companies listed on the Indonesia Stock Exchange. The sample in this research is 20 mining companies listed on the Indonesia Stock Exchange from 2009-2012.

Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website Analysis model used in this study is multiple linear regression analysis model performed with the aid of the computer program SPSS version 20.

The results of this study indicate that there is significant influence between earnings management (X) to the Cost of Capital (Y) because the value of t count> t table (2.127)> 1.66462) then Ho is rejected, which means that the cost of Earnings Management (X ) affect the Cost of Equity Capital (Y) on mining companies listed on the Stock Exchange 2009-2011.

BAB I PENDAHULUAN 1.1 Latar Belakang

Setiap perusahaan membutuhkan modal untuk mengoperasikan suatu

perusahaan. Perusahaan menerbitkan saham untuk memenuhi kebutuhan operasi.

Investor mengharapkan imbalan terhadap modal yang diinvestasikannya. Biaya

minimal yang harus dikeluarkan perusahaan atas pengembalian terhadap investor

disebut biaya modal. “Biaya modal (cost of capital) adalah biaya riil yang harus

dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari

hutang/obligasi, saham preferan, saham biasa, maupun laba ditahan untuk

mendanai suatu investasi atau operasi perusahaan” (Syahyunan, 2013:210).

Tujuan penentuan biaya modal adalah untuk mengetahui berapa besarnya

biaya riil yang harus dikeluarkan perusahaan untuk memperoleh dana yang

dibutuhkan. Biaya modal dapat dipisahkan berdasarkan jenis sumber modal atau

disebut biaya modal individual. Konsep biaya modal berhubungan erat dengan

konsep mengenai pengertian tingkat keuntungan yang disyaratkan (required rate

of return). Menurut investor, tinggi rendahnya tingkat keuntungan yang

disyaratkan (required rate of return) merupakan tingkat keuntungan (rate of

return) yang mencerminkan tingkat risiko dari aktiva yang dimiliki, sedangkan

menurut perusahaan yang menggunakan dana (modal), besarnya tingkat

keuntungan yang disyaratkan (required rate of return) merupakan biaya modal

(cost of capital) yang harus dikeluarkan untuk mendapatkan modal tersebut”

Kesenjangan teori tentang struktur modal menjadi latar belakang dalam

penelitian ini. Struktur modal yang tampak di sisi kewajiban dan ekuitas pada

neraca perusahaan merupakan penggunaan dana dari luar perusahaan dalam

manajemen keuangan. Setiap manajer keuangan menentukan struktur modal yang

optimal yaitu bertujuan meminimalkan biaya modal perusahaan. Teori struktur

modal modern yang dikemukakan oleh Modigliani dan Miller (teori MM)

berpendapat bahwa “struktur modal tidak relevan atau tidak mempengaruhi nilai

perusahaan” (Syahyunan, 2013:218). Beberapa asumsi yang diajukan MM untuk

membangun teori mereka yaitu: tidak terdapat agency cost, tidak ada pajak,

investor dapat berhutang dengan tingkat suku bunga sama dengan perusahaan,

investor mempunyai informasi yang sama seperti manajemen mengenai prospek

perusahaan di masa depan, tidak ada biaya kebangkrutan, Earning Before Taxes

(EBIT) tidak dipengaruhi oleh penggunaan dari hutang, para investor adalah

price-takers, dan jika terjadi kebangkrutan maka asset dapat dijual pada harga

pasar (market value). Investor yang mempunyai informasi yang sama dengan

manajemen dalam teori ini menunjukkan bahwa tidak ada perbedaan kedudukan

di antara keduanya sehingga tindakan manajer melakukan manajemen laba

diketahui oleh investor sehingga tidak akan berpengaruh terhadap biaya modal.

Teori struktur modal yang dikemukakan oleh Baker dan Wurgler (2002) dalam

Syahyunan (2013:218) yaitu “perusahaan akan menerbitkan equity pada saat

market value tinggi dan akan membeli kembali ekuitas pada saat market value

rendah. Praktik ini disebut sebagai equity market timing. Market value tinggi

pada saat market value tinggi dapat membuat investor menaikkan imbalan atas

dana yang diinvestasikan ke perusahaan sehingga biaya modal perusahaan

meningkat. Hal tersebut menunjukkan adanya hubungan antara manajemen laba

terhadap biaya modal ekuitas.

Aneka Tambang (Persero), Tbk atau ANTAM pada tahun 2009 mengalami

penurunan. Biaya modal ANTAM turun sebesar 219 % dari tahun 2008.

Penurunan ini disebabkan oleh pembayaran dividen menurun. Pembayaran

dividen menurun disebabkan oleh laba rendah. Laporan keuangan ANTAM yang

dipublikasikan pada tanggal 22 Maret 2010, penurunan pendapatan sebesar 9,17%

menjadi Rp 8,71 triliun dan laba bersih turun sebesar 55,83% menjadi Rp 604,31

miliar. Biaya modal dari saham akan menjadi turun karena laba perusahaan tahun

2009 menurun. Laba dan biaya modal yang menurun pada tahun 2009

menyebabkan penulis tertarik untuk meneliti hubungan antara manajemen laba

dan biaya modal ekuitas.

Penelitian yang dilakukan oleh Utami (2005) membuktikan bahwa

manajemen laba mempunyai pengaruh positif dan signifikan terhadap biaya modal

ekuitas. Selpiani (2013) dan Chancera (2011) manajemen laba tidak berpengaruh

secara signifikan terhadap biaya modal ekuitas.Pada penelitian yang dilakukan

oleh Selpiani dan Chancera, mereka menggunakan rumus mencari manajemen

laba dan biaya modal ekuitas yang disederhanakan oleh Utami (2005), tetapi hasil

penelitian berbeda. Inkonsistensi pada penelitian terdahulu menjadi latar belakang

dalam penelitian ini. Penelitian ini berbeda dengan penelitian sebelumnya karena

Berdasarkan fenomena-fenomena tentang manajemen laba dan biaya modal,

maka penulis tertarik untuk melakukan penelitian skripsi dengan judul, “Pengaruh

manajemen laba terhadap biaya modal ekuitas pada perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

peneliti merumuskan masalah sebagai berikut :

Apakah manajemen laba berpengaruh terhadap biaya modal ekuitas pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode

2009-2012?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

Untuk mengetahui seberapa besar pengaruh manajemen laba terhadap

biaya modal ekuitas pada perusahaan pertambangan yang terdaftardi

BEI periode 2009-2012.

1.4.2 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi Penulis

Penelitian diharapkan dapat menambah wawasan dan ilmu

2. Bagi akademi

Skripsi ini diharapkan dapat menambah referensi mengenai

manajemen laba dan menambah literatur tentang biaya modal.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan referensi dalam

melihat pengaruh manajemen laba terhadap biaya modal ekuitas

pada perusahaan pertambangan dan sebagai bahan pertimbangan

dalam pengambilan keputusan.

4. Bagi Investor

Skripsi diharapkan memberikan tambahan informasi sebagai bahan

pertimbangan dalam berinvestasi.

5. Bagi peneliti selanjutnya

Skripsi ini sebagai bahan referensi dan menambah informasi terkait

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Pasar Modal

Pasar modal berhubungan dengan obligasi dan saham. Pengertian

pasar modal menurut Horne dan Wachowicz (2001:322) adalah: “pasar yang

relative berjangka panjang (lebih lama dari waktu jatuh tempo satu tahun)

untuk berbagai instrument keuangan (contohnya, obligasi dan saham)”.

Dalam pasar modal terdapat pasar perdana dan sekunder (Horne dan

Wachowicz, 2001:322). Pasar perdana adalah pasar tempat sekuritas baru

dibeli dan dijual untuk pertama kalinya (pasar sekuritas terbitan baru). Pasar

sekunder adalah pasar untuk sekuritas yang telah ada (telah dibeli

sebelumnya), bukan untuk emisi baru. Pengertian pasar modal menurut Fahmi

(2012:52) adalah: “tempat berbagai pihak khususnya perusahaan menjual

saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut

nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat

modal perusahaan. Pasar modal adalah tempat bertemunya berbagai pihak

2.1.2 Manfaat Pasar Modal

Pasar modal memiliki beberapa manfaat. Menurut Anoraga (1995)

manfaat pasar modal dapat dirasakan oleh investor, emiten, pemerintah, dan

lembaga penunjang.

Menurut Anoraga (1995) manfaat yang diperoleh masing-masing

pihak adalah sebagai berikut :

“1. Manfaat pasar modal bagi perusahaan.

a. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

b. Solvabilitas perusahaan tinggi, sehingga memperbaiki citra perusahaan.

c. Jangka waktu penggunaan tidak terbatas.

d. Emisi jangka waktu penggunaan dana tidak terbatas. 2. Manfaat pasar modal bagi investor

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. b. Mudah mengganti instrument investasi.

c. Memperoleh deviden bagi pemegang saham dan bunga tetap. d. Dapat sekaligus melakukan investasi dalam beberapa

instrument yang mengurangi risiko. 3. Manfat pasar modal bagi lembaga penunjang

a. Pembentuk harga dalam bursa paralel.

b. Memberi variasi pada jenis lembaga penunjang. c. Likuiditas.

4. Manfaat pasar modal bagi pemerintah dan pembangunan nasional a. Mendorong laju pertumbuhan.

b. Mendorong laju investasi. c. Menciptakan lapangan kerja.

d. Mengurangi beban anggaran bagi BUMN. e. Menggurangi hutang luar negeri

2.1.3 Macam-macam Pasar Modal

Dalam Chancera (2011) pasar modal dapat dibedakan menjadi:

a. Primary Market

Primary Market adalah penawaran saham yang dilakukan oleh emiten kepada calon investor selama batas waktu tertentu yang ditetapkan oleh emiten sebelum hal tersebut dijual melalui bursa/sebelum listing.

b. Secondary Market

Secondary Market biasanya diistilahkan sebagai transaksi jual beli saham/ sekuritas setelah masa penawaran terlewati yaitu ditandai dengan dilakukannya listing bursa.

c. Third Market

Third Market adalah perdagangan saham yang dilakukan diluar bursa/ OTC (Over The Counter Market), biasa disebut sebagai bursa paralel.

d. Fourth Market

Fourth Market merupakan bentuk perdagangan efek antar investor yang dilakukan tanpa melalui perantara pedagang efek.

2.1.4 Macam-macam Saham

Menurut Fahmi ada 2 (dua) jenis saham yang paling umum dikenal

oleh publik (2011:86) yaitu:

a. Saham biasa.

Saham biasa (common stock) adalah surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) di mana pemegang diberi hak untuk mengikuti Rapat Umum Pemegang Saham (RUPS) dan Rapat Pemegang Saham Luar Biasa (RUPSLB) serta berhak untuk menentukan membeli issue (penjualan saham terbatas) atau tidak Pemegang saham ini di akhir tahun akan memperoleh keuntungan dalam bentuk dividen.

b. Saham istimewa.

2.1.5 Efisiensi Pasar Modal

Efisiensi adalah pemanfaat sebaik-baiknya modal atau input yang

digunakan untuk menghasilkan output yang murah dan berkualitas sesuai

dengan tujuan atau efektif. Menurut Samuel (1981, p. 131), dalam Panji

Anoraga,(1995:760), pasar modal dikatakan efisian apabila:

a. Apa yang diharapkan bersifat homogen, artinya semua investor mempunyai harapan yang sama dalam memandang pendapatan dan risiko dari surat-surat berharga.

b. Pasar cukup besar sehingga jumlah saham yang ditawarkan mencukupi untuk investor, jika mereka berminat maka portofolio seimbang sempurna.

c. Fungsi “utility” semua investor termasuk dalam kelas yang sama, artinya investor-investor tersebut mempunyai sikap yang serupa terhadap “trade off” antara “risk” dan “return”.

2.1.6 Manajemen laba (earnings management) 2.1.6.1Definisi Manajemen Laba

Menurut Copeland (1968:10) dalam Chancera (2013),

manajemen laba sebagai “some ability to increase or decrease

reported net income at will” yang artinya adalah manajemen laba

mencakup usaha manajemen untuk memaksimumkan, atau

meminimumkan laba, termasuk perataan laba sesuai dengan keinginan

manajemen. Manajemen laba didefinisikan oleh Setiawati dan Na’im

(2000) adalah “campur tangan manajemen dalam proses pelaporan

keuangan eksternal dengan tujuan untuk menguntungkan dirinya

2.1.6.2Tujuan Manajemen laba

Menurut Healy dan Wahlen dalam Belkaoui (2006:75)

penyebab manajemen laba yaitu:

Manajemen Laba terjadi ketika para manajer menggunakan pertimbangan mereka pelaporan keuangan dan struktur transaksi untuk mengubah laporan keuangan dengan tujuan menyesatkan beberapa pemangku kepentingan mengenai kondisi kinerja ekonomi perusahaan atau untuk mempengaruhi hasil-hasil kontraktual yang bergantung pada angka-angka akuntasi yang dilaporkan.

Defenisi manajemen laba yang dikemukakan di atas berfokus

pada penerapan pertimbangan dalam laporan keuangan untuk

menyesatkan para pemangku kepentingan baik bisa maupun tidak

melakukan manajemen laba dan untuk membuat laporan keuangan

menjadi lebih informatif bagi para penggunanya.

2.1.6.3Bentuk Manajemen Laba

Scott (1997:405) menyebutkan bahwa ada empat bentuk

manajemen laba, yaitu:

1. Tindakan kepalang basah” (taking a big bath). Tindakan ini dilakukan ketika keadaan buruk yang tidak menguntungkan dan tidak bisa dihindari pada periode berjalan, dengan cara mengakui biaya-biaya pada periode-periode yang akan datang dan kerugian periode-periode berjalan; 2. Meminimumkan laba (income minimation), dilakukan saat

3. Memaksimumkan laba (income maximization), yaitu memaksimalkan laba agar memperoleh bonus yang lebih besar. Demikian pula dengan perusahaan yang mendekati suatu pelanggaran kontrak utang jangka panjang, manajer perusahaan tersebut akan cenderung untuk memaksimalkan laba;

4. Perataan laba (income smoothing), merupakan bentuk manajemen laba yang dilakukan dengan cara menaikkan dan menurunkan laba untuk mengurangi fluktuasi laba yang dilaporkan sehingga perusahaan terlihat stabil dan tidak berisiko tinggi.

2.1.6.4Perhitungan Manajemen Laba

Menurut Utami (2005) perhitungan manajemen laba untuk

periode penjualan (t) adalah sebagai berikut:

Akrual modal kerja = ΔAL - ΔHL - ΔKas

Keterangan:

ΔAL = Perubahan aktiva lancar pada periode t

ΔHL = Perubahan hutang lancar pada periode t

ΔKas = Perubahan kas dan ekuivalen kas pada periode t

2.1.7 Teori Equity Market Timing

Dalam Syahyunan (2013:229), Baker dan Wurgler (2002)

mengemukakan teori Equity Market Timing yang berbunyi bahwa

“perusahaan-perusahaan akan menerbitkan equity pada saat market

value tinggi dan akan membeli kembali ekuitas pada saat market value

rendah”. Praktik ini yang disebut sebagai Equity Market Timing.

Eksploitasi fluktuasi sementara yang terjadi pada cost of equity

terhadap cost of other forms of capital merupakan tujuan dari equity

market timing. Menurut Baker dan Wurgler (2002) dalam Syahyunan

(2013:229), “Struktur modal adalah hasil kumulatif dari usaha

melakukan equity market timing di masa lalu”.

2.1.8 Teori Asimetri Informasi dan Signaling

Teori ini dikemukakan oleh Gordon (1950 dalam Sjahrial

2007 : 237) yang menyatakan “asymmetric information adalah kondisi

dimana suatu pihak memiliki informasi yang lebih banyak dari pihak

lain. Karena asymmetric information, manajemen perusahaan tahu

lebih banyak tentang perusahaan dibanding investor di pasar modal.”

Konsep biaya modal berhubungan dengan konsep mengenai

pengertian tingkat keuntungan yang disyaratkan (required rate of

return). Tingkat keuntungan yang disyaratkan dilihat dari dua pihak,

yaitu investor dan perusahaan. Menurut investor, tinggi rendahnya

tingkat keuntungan yang disyaratkan (required rate of return)

merupakan tingkat keuntungan (rate of return) yang mencerminkan

tingkat risiko dari aktiva yang dimiliki, sedangkan menurut

perusahaan yang menggunakan dana (modal), besarnya tingkat

keuntungan yang disyaratkan (required rate of return) merupakan

biaya modal (cost of capital) yang harus dikeluarkan untuk

mendapatkan modal tersebut. Perusahaan melakukan manajemen laba

untuk menarik investor menanamkan dananya. Manajemen laba yang

Profitabilitas yang tinggi menyebabkan investor tertarik untuk

menanamkan modal di suatu perusahaan dan mengakibatkan tingginya

tingkat keuntungan yang disyaratkan (required rate of return).

Semakin besar tingkat keuntungan yang disyaratkan semakin besar

biaya modal. Beberapa hal di atas menunjukkan bahwa biaya modal

erat hubungannya dengan manajemen laba.

2.1.9 Biaya Modal Ekuitas (Cost of Equity Capital) 2.1.9.1Definisi Biaya Modal Ekuitas

Biaya modal (cost of capital) adalah biaya riil yang harus

dikeluarkan oleh perusahaan untuk memperoleh dana baik yang

berasal dari hutang/obligasi, saham preferen, saham biasa, maupun

laba ditahan untuk mendanai suatu investasi atau operasi perusahaan

(Syahyunan, 2013:210). Besar biaya riil yang harus dikeluarkan

perusahaan untuk memperoleh dana yang diperlukan yaitu diketahui

melalui penentuan biaya modal. Biaya modal adalah komponen utama

untuk menilai investasi, sumber pembelanjaan, dan manajemen aktiva.

Menurut (Warsono, 2003:136) biaya modal dapat didefinisikan

sebagai “biaya peluang atas penggunaan dana investasi untuk

diinvestasikan dalam proyek-proyek baru”. Biaya ekuitas biasa

menurut Warsono (2003:144), yaitu: “tingkat pengembalian minimum

(minimum rate of return) yang harus dihasilkan oleh perusahaan atas

modal sendiri, agar harga saham perusahaan di pasar saham tidak

berubah”.

Definisi biaya modal menurut Horne dan Wachowicz

(2001:322) adalah: “tingkat pengembalian yang diminta (required rate

of return) atas berbagai jenis pendanaan”. Menurut Tampubolon

(2004: 170) biaya modal (the cost of Capital) didefinisikan sebagai

“tingkat pengembalian (rate of return) berdasarkan nilai pasar dari

suatu korporasi yang dilihat dari saham yang beredar (price of the

firm’s stock)”. Biaya modal ekuitas adalah tingkat pengembalian yang

diminta atas investasi oleh para pemegang saham perusahaan.

2.1.9.2Fungsi Biaya Modal Ekuitas

Konsep biaya modal berhubungan dengan konsep mengenai

pengertian tingkat keuntungan yang disyaratkan (required rate of

return). Tingkat keuntungan yang disyaratkan dilihat dari dua pihak,

yaitu investor dan perusahaan. Menurut investor, tinggi rendahnya

tingkat keuntungan yang disyaratkan (required rate of return)

merupakan tingkat keuntungan (rate of return) yang mencerminkan

tingkat risiko dari aktiva yang dimiliki, sedangkan menurut

perusahaan yang menggunakan dana (modal), besarnya tingkat

keuntungan yang disyaratkan (required rate of return) merupakan

biaya modal (cost of capital) yang harus dikeluarkan untuk

Menurut Syahyunan (2013:210) fungsi biaya modal yaitu dapat

digunakan sebagai ukuran untuk menentukan diterima atau ditolaknya

suatu usulan investasi (sebagai discount rate), yaitu dengan

membandingkan tingkat keuntungan (rate of return) dari investasi

tersebut dengan biaya modalnya. Fungsi biaya modal untuk

perusahaan digunakan pada saat: pengambilan keputusan untuk

anggaran modal (capital badgeting), membantu untuk

memaksimalkan struktur permodalan, membuat keputusan apakah

melalui leasing surat hutang dengan pendanaan kembali surat hutang

di dalam menentukan modal kerja perusahaan.

2.1.9.3Sumber Biaya Modal Ekuitas

Besar biaya riil yang harus dikeluarkan perusahaan untuk

memperoleh dana yang diperlukan dapat diketahui dengan

menentukan biaya modal. Biaya modal dapat dihitung berdasarkan

biaya modal untuk masing-masing sumber dana atau disebut biaya

modal individual (Syahyunan, 2013:210). Biaya modal individual

dihitung untuk setiap jenis modal. Perusahaan yang menggunakan

beberapa sumber biaya modal, maka biaya modal yang dihitung

adalah biaya rata-rata tertimbang (Weighted Average Cost of Capital)

dari seluruh modal yang digunakan. Biaya modal rata-rata tertimbang

Menurut Warsono (2003:138) biaya modal rata-rata tertimbang

mempunyai beberapa komponen, yaitu “biaya utang (cost of debt),

biaya saham Preferen (Cost of Preferred stock), dan biaya ekuitas

biaya (cost of common equity)”. Menurut Syahyunan (2013:210) biaya

hutang adalah “ biaya yang ditanggung perusahaan disebabkan

penggunaan sumber dana pinjaman, biaya obligasi”. Biaya saham

preferen adalah biaya yang ditanggung perusahaan berupa dividen

yang disepakati pada saat penerbitan saham preferen. Biaya saham

adalah biaya dikeluarkan ketika perusahaan memiliki laba. Biaya

penerbitan saham biasa yang baru menjadi penting jika laba ditahan

tidak tersedia. Biaya saham biasa yang baru lebih tinggi dari biaya

laba ditahan karena penjualan saham biasa yang baru memerlukan

biaya emisi saham (floating cost). floating cost akan mengurangi

penerimaan perusahaan dari penjualan saham baru. “Biaya emisi

(floating cost) terdiri dari biaya cetak saham, komisi untuk pihak

penjamin emisi dan lain-lain” (Syahyunan, 2013:210).

2.1.9.4Pengukuran Biaya Modal Ekuitas

Pengukuran biaya modal saham biasa (biaya modal ekuitas)

dipengaruhi oleh model penilaian perusahaan yang digunakan. Dalam

Utami (2005) pengukuran biaya modal saham biasa (biaya modal

ekuitas), dipengaruhi oleh model penilaian perusahaan yang

Dalam Utami (2005) ada beberapa model penilaian

perusahaan, antara lain:

"1. Model penilaian pertumbuhan konstan (constant growth valuation model)

2. Capital Asset Pricing Model (CAPM) 3. Model Ohlson.”

Dalam Utami (2005) secara matematis biaya modal ekuitas

untuk periode t dinyatakan dengan persamaan sebagai berikut:

r = Bt + Xt+1− Pt Pt

Keterangan:

r = Biaya modal ekuitas

Bt= Nilai buku per lembar saham periode t

Xt+1 = Laba per saham pada periode t+1

Pt = Harga saham pada periode

2.1.10 Manajemen Laba dan Biaya Modal Ekuitas

Adanya hubungan antara manajemen laba dengan biaya modal

ekuitas dapat dilihat dari penelitian Demski dan Sappington (1987) dalam

Scott (1997), yang meneliti manajemen laba dilihat dari perspektif pasar

modal. Penelitian tersebut menyatakan bahwa manajemen laba dapat

menghubungkan informasi yang terkandung dalam pasar tentang pengaruh

earnings management terhadap biaya. Kesimpulan yang dapat diperoleh

oleh perusahaan. Penelitian Leuz et al (2003) dalam Utami (2005)

mengenai studi komparatif internasional tentang manajemen laba dan

proksi investor, membuktikan bahwa tingkat manajemen laba emiten di

Indonesia relatif tinggi dan proteksi terhadap investor relatif rendah.

Menurut Copeland dalam Utami (2005), manajemen laba

mencakup usaha manajemen untuk memaksimumkan atau

meminimumkan laba, termasuk perataan laba sesuai dengan keinginan

manajemen. Dechow et al. (1996) dalam Utami (2005), meneliti penyebab

dan konsekuensi dari tindakan manipulasi laba, dimana salah satu

tujuannya adalah untuk mengetahui sejauh mana dampak manipulasi laba

terhadap biaya modal ekuitas. Sampel yang digunakan perusahaan yang

mendapatkan sanksi dari Securitas Exchange Commision (SEC) karena

diduga keras telah melakukan penyimpangan terhadap standar akuntansi

yang berlaku, dengan tujuan untuk memanipulasi laba.

Dalam Chancera (2011), adanya hubungan antara manajemen laba

dengan biaya modal ekuitas juga dapat dilihat dari penelitian Demski dan

Sappington (1987) dalam Scoot (1997), yang meneliti manajemen laba

dilihat dari perspektif pasar modal. Penelitian tersebut menyatakan bahwa

manajemen laba dapat menghubungkan informasi yang terkandung dalam

pasar tentang pengaruh earnings management terhadap biaya. Informasi

laba akan mencerminkan juga informasi biaya modal ekuitas yang akan

2.2 Tinjauan Penelitian Terdahulu

1. Botosan (1997) yang meneliti hubungan antara tinunugkat ungkapan

sukarela dengan cost equity capital, dengan meregresikan cost of equity

capital (yang dihitung berdasarkan dengan market beta), ukuran

perusahaan dan tingkat pengungkapan yang diukur dengan score yang

dikembangkan sendiri oleh peneliti yang bersangkutan. Hasilnya

menunjukkan bahwa adanya hubungan antara tingkat pengungkapan

dengan cost of equity capital pada perusahaan yang diikuti oleh sedikit

analis.

2. Green et al. (2001), yang meneliti biaya modal ekuitas dengan sampel

perusahaan perbankan yang berada di negara Amerika. Penelitian ini

menggunakan tiga model pengukuran biaya modal ekuitas, antara lain

Comparable Accounting Earnings Model (CAE), Discounted Cash Flow

Method (DCF), dan Capital Asset Pricing Model (CAPM).

Hasil dari penelitian ini membuktikan bahwa biaya modal ekuitas dapat

diukur dalam perusahaan perbankan dengan menggunakan tiga model

pengukuran di atas, namun model yang paling signifikan adalah model

CAPM (Capital Asset Pricing Model).

3. Komalasari dkk. (2001) mengembangkan riset analisis yang dilakukan

oleh Diamond dan Verrecchia (1991), dengan tujuan untuk menarik bukti

empirik mengenai asimetri informasi dan pengaruhnya terhadap cost of

equity capital secara langsung. Penelitian ini secara khusus menguji

likuiditas pasar dapat menurunkan cost of equity capital pada perusahaan

besar lebih besar dibadingkan perusahaan kecil.

4. Juniarti (2003), mengenai pengaruh tingkat disclosure terhadap biaya

modal ekuitas dan signifikan pengaruh tersebut pada perusahaan yang

sahamnya tergolong sebagai saham bluechip dan non bluechip,

menemukan bukti bahwa terdapat pengaruh yang signifikan antara

tingkat disclosure dan biaya modal ekuitas serta tidak terdapatnya

perbedaan signifikan pengaruh tingkat disclosure terhadap biaya modal

ekuitas pada perusahaan perbankan bersaham bluechip maupun non

bluechip. Dengan kata lain, tanpa memperhatikan suatu perusahaan

termasuk dalam kategori perusahaan yang bersaham bluechip atau pun

non bluechip, pengaruh tingkat disclosure tetap signifikan terhadap biaya

modal ekuitas.

5. Murni (2004), meneliti pengaruh luas pengungkapan sukarela dan

asimetri informasi terhadap cost of equity capital, yang kemudian

mengemukakan bahwa pengungkapan sukarela, asimetri informasi, dan

beta berpengaruh terhadap cost of equity capital. Hasil pengujian yang

dilakukan menunjukkan bahwa ungkapan sukarela dalam laporan

tahunan perusahaan tidak menurunkan cost of equity capital. Penelitian

tersebut menunjukkan bahwa ukuran perusahaan secara signifikan

mempunyai pengaruh terhadap hasil pengujian serta dapat diketahui

bahwa semakin besar ukuran perusahaan, maka cost of equity capital

6. Utami (2005) yang menjadi acuan dalam penelitian ini, membuktikan

bahwa manajemen laba berpengaruh positif dan signifikan terhadap biaya

modal ekuitas dengan menggunakan model pengukuran Ohslon sebagai

proksi pengukuran biaya modal ekuitas, artinya semakin tinggi tingkat

akrual, maka semakin tinggi biaya modal ekuitas.

7. Chancera (2013), yang meneliti pengaruh manajemen laba terhadap biaya

modal ekuitas. Hasil pengujian yang dilakukan adalah manajemen laba

Tabel 2.1 Penelitian Terdahulu

No Peneliti Tahun Variabel Penelitian Hasil Penelitian

1. Botosan 1997

Variabel Independen: Pengungkapan sukarela, ukuran perusahaan, tingkat pengungkapan.

Variabel dependen: cost of capital.

Adanya hubungan antara tingkat pengungkapan sukarela dengan cost of capital pada perusahaan yang diikuti oleh sedikit analis.

2. Green et al. 2001

Variabel Independen:

Comparable Accounting Earnings Model (CAE),

Discounted Cash Flow Hasil dari penelitian ini yaitu model yang paling signifikan adalah model CAPM (Capital Asset Pricing Model). Variabel dependen: cost of equity capital Variabel dependen: biaya modal ekuitas

Terdapat pengaruh yang signifikan antara tingkat

disclosure dan biaya

modal ekuitas.

Variabel dependen: cost of equity capital.

Pengungkapan sukarela, asimetri informasi, dan beta berpengaruh terhadap cost of equity capital

6. Utami 2005

Variabel Independen: manajemen laba Variabel dependen: biaya modal ekuitas

2.3 Kerangka konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Dalam Wirartha (2005:209) kerangka (landasan) teoritis atau

konsepsional adalah kerangka berpikir kita yang bersifat teoritis atau

konsepsional mengenai masalah yang akan diteliti. Kerangka berpikir tersebut

menggambarkan hubungan antara konsep-konsep atau variabel-variabel yang

akan diteliti. Konsep atau variabel itu sendiri merupakan abstraksi dari gejala

atau fenomena tang akan diteliti. Menurut penelitian yang dilakukan oleh

Utami (2005) manajemen laba berpengaruh secara positif terhadap biaya

modal ekuitas. Semakin tinggi tingkat manajemen laba menunjukkan semakin

tinggi risiko imbal hasil saham dan konsekuensinya investor akan menaikkan

rate biaya modal ekuitas. Tingkat keuntungan yang disyaratkan dilihat dari

dua pihak, yaitu investor dan perusahaan. Menurut investor, tinggi rendahnya

tingkat keuntungan yang disyaratkan (required rate of return) merupakan

tingkat keuntungan (rate of return) yang mencerminkan tingkat risiko dari

aktiva yang dimiliki, sedangkan menurut perusahaan yang menggunakan dana

(modal), besarnya tingkat keuntungan yang disyaratkan (required rate of

return) merupakan biaya modal (cost of capital) yang harus dikeluarkan

untuk mendapatkan modal tersebut. Menurut tingkat keuntungan yang

disyaratkan biaya modal ekuitas timbul karena adanya antisipasi investor

yang mengajukan tingkat pengembalian minimum yang harus dikembalikan

perusahaan (rate of return) dan perusahaan melakukan tindakan manajemen

Hubungan antara biaya modal ekuitas dan manajemen laba secara

deskriptif adalah biaya modal ekuitas timbul sebagai konsekuensi adanya

praktik manajemen laba. Kerangkan konseptual penelitian ini adalah:

Ha

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka pemikiran dan juga didasari oleh penelitian

sebelumnya, penelitian ini merupakan penelitian replikasi dari penelitian

sebelumnya yang bertujuan untuk memberikan bukti empiris mengenai

pengaruh manajemen laba terhadap biaya modal ekuitas.

2.3.2 Hipotesis Penelitian

Menurut Idrus (2009 : 53), “hipotesis memiliki makna simpulan

yang sifatnya masih rendah. Secara singkat hipotesis dapat dinyatakan

sebagai simpulan sementara penelitian”. Kegunaannya untuk menjadikan

arah penelitian semakin jelas atau memberikan arah bagi peneliti untuk

melaksanakan penelitiannya secara baik.

Dalam penelitian ini, hipotesis yang digunakan yaitu:

H0: Manajemen laba tidak berpengaruh terhadap biaya modal ekuitas

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan penulis adalah desain asosiatif klausal.

Menurut Siregar (2010 : 154) “desain asosiatif klausal adalah desain yang

dirumuskan untuk memberikan jawaban pada permasalahan yang bersifat

hubungan/pengaruh yang menyatakan hubungan bersifat sebab dan akibat antara

dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu

teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu

gejala”. Penelitian ini bertujuan untuk mengetahui ada atau tidak pengaruh dari 2

variabel yaitu manajemen laba dan biaya modal ekuitas.

3.2 Populasi dan Sampel Penelitian

Menurut Idrus (2009:93) penentuan subjek penelitian dapat dilakukan dengan

cara populasi dan sampel. Cara populasi dilakukan apabila pengambilan subjek

penelitian meliputi keseluruhan populasi yang ada. Cara sampel adalah

pengambilan subjek penelitian dengan cara menggunakan sebagian dari populasi

yang ada.

Populasi yang digunakan di dalam penelitian ini adalah semua perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia (www.idx.co.id) yang

memenuhi kriteria. Periode data yang digunakan dalam penelitian adalah tahun

2008 sampai tahun 2013. Metode yang digunakan dalam penelitian ini adalah

Analisis deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai

variabel independen dan variabel dependen, baik satu variabel atau lebih tanpa

membuat perbandingan atau menghubungkan dengan variabel lain yang diteliti

dan dianalisis sehingga menghasilkan kesimpulan. Sedangkan analisis verifikatif

adalah analisis model dan pembuktian yang berguna untuk mencari kebenaran

dari hipotesis yang diajukan. Beberapa kriteria sampel yang digunakan adalah

sebagai berikut:

1. Perusahaan pertambangan yang telah terdaftar di Bursa Efek Indonesia

mulai dari tahun 2008 sampai dengan tahun 2013.

2. Laporan keuangan periode 2008, 2009, 2010, 2011, 2012 dan 2013

perusahaan tersebut teelah diaudit oleh auditor independen.

3. Perusahaan yang memiliki nilai buku ekuitas positif.

Populasi yang digunakan di dalam penelitian ini adalah semua perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (www.idx.co.id) yang

memenuhi kriteria-kriteria tertentu. Periode data yang digunakan dalam penelitian

adalah tahun 2008 sampai tahun 2011. Teknik pengambilan sampel dalam

penelitian ini menggunakan teknik purposive sampling. Pengambilan sampel

bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari

populasi berdasarkan suatu kriteria tertentu. Jumlah perusahaan pertambangan

Tabel 3.1 Kriteria pengambilan sampel

Keterangan Jumlah

• Total perusahaan pertambangan yang listed di BEI

sampai tahun 2012

• Perusahaan pertambangan yang terdaftar di BEI dari

tahun 2008-2013

• Perusahaan pertambangan yang tidak mengeluarkan

laporan keuangan berturut-turut pada periode 2008 -2013

• Perusahaan yang memiliki nilai buku ekuitas negatif

Jumlah Perusahaan yang menjadi sampel penelitian

40

(11)

(8)

(1)

20

Berikut adalah daftar perusahaan manufaktur berdasarkan kriteria

pengambilan sampel yang telah ditentukan

Tabel 3.2 Tabel Sampel yang Memenuhi Kriteria

No. Kode Perusahaan Nama Perusahaan

1 ATPK ATPK Resources Tbk.

2 ADRO Adaro Energy Tbk.

3 ANTM Aneka Tambang (Persero) Tbk.

4 BYAN Bayan Resources Tbk

5 CITA Cita Mineral Investindo

6 CNKO Exploitasi Energi Indonesia Tbk.

7 CTTH Citatah Tbk.

8 DEWA Darma Henwa TBk.

10 ELSA Elnusa Tbk.

11 ENRG Energi Mega Persada Tbk.

12 INCO Vale Indonesia Tbk.

13 ITMG Indo Tambangraya Megah Tbk.

14 KKGI Resaouce Alam Indonesia Tbk.

15 MEDC Medco Energi Internasional Tbk.

16 MITI Mitra Investido Tbk.

17 PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

18 PTRO Petrosea Tbk.

19 RUIS Radiant Utama Interinsco Tbk.

20 TINS Timah (Persero) Tbk.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yang meliputi laporan

keuangan yang telah dipublikasikan yang terdiri dari : Laporan keuangan audited

untuk tahun yang berakhir pada 2008 hingga 2013, untuk memperoleh data

current assets, currents liabilities, dan total equity, dan data pembayaran dividen

kas periode 2008-2013. Semua data yang digunakan untuk penelitian ini diperoleh

da

Data yang diperoleh adalah kombinasi antara data time series dan data

cross-section. Kuncoro ( 2009 : 125 ) menyatakan “data time series adalah data

yang secara kronologis disusun menurut waktu pada suatu variabel tertentu,

sedangkan data cross-section adalah data yang dikumpulkan pada suatu titik

3.4 Defenisi Operasional

Berdasarkan permasalahan dan pengembangan hipotesis pada penelitian ini,

maka variabel-variabel yang akan diteliti dapat diidentifikasikan dan diukur

sebagai berikut:

Tabel 3.3 Defenisi Operasional

Variabel Konsep Variabel Indikator Skala

Manajemen

laba

(X)

Dalam Selpiani (2013) adalah

Earnings Mangement is theprocess of taking deliberate steps within the constrains

ofgenerally accepted accounting principles to bring

about desiredlevel of reported earnings.

(Manajemen laba merupakan

proses untuk mengambil

langkah tertentu yang disengaja dalam batas-batas prinsip akuntansi berterima umum untuk menghasilkan tingkat yang diinginkan dari laba yang dilaporkan). Menurut Davidson, Stickney, dan Weil (1987) yang dikutip oleh Sri Sulistyanto (2008:48)

Manajemen Laba =

Akrual Modal Kerja (t) Penjualan (t)

Akrual Modal Kerja = ΔAL - ΔHL – Δkas

Menurut Stice Stice Skousen (2009:2005) biaya pendanaan dengan ekuitas (cost of equity

financing) adalah tingkat

pengembalian modal yang diharapkan (baik berupa dividen maupun peningkatan harga pasar dari investasi) yang digunakan untuk menarik investor agar mau memberikan modal ekuitas.

r= Bt + Xt+1- Pt Pt

3.5 Pengukuran Variabel 3.5.1 Variabel Dependen

Menurut Idrus (2009:79) variabel dependen atau variabel terikat

adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya

variabel bebas. Dalam penelitian ini yang menjadi variabel dependen adalah

biaya modal ekuitas. Cara menghitung biaya modal ekuitas yang

disederhanakan oleh Utami (2006) yaitu:

r = Bt + Xt+1- Pt Pt

3.5.2 Variabel Independen

Menurut Idrus (2009:79) variabel independen atau variabel bebas

adalah variabel yang menjadi sebab berubahnya atau timbulnya variabel

terikat. Dalam penelitian ini yang menjadi variabel independen adalah

manajemen laba. Cara menghitung manajemen laba yaitu:

Manajemen laba = Akrual Modal Kerja (t)

Penjualan (t)

Akrual Modal Kerja = ΔAL - ΔHL – Δkas

3.6 Metode Analisis Data

Analisa data dilakukan dengan menggunakan metode analisa kuantitatif

yaitu dengan mengumpulkan, mengolah, dan menginterpretasikan data yang

diperoleh. Metode analisis data yang digunakan dalam penelitian ini adalah model

regresi sederhana dengan menggunakan software SPSS for windowv.20. Ada dua

jenis pengujian yang dapat dipakai dalam penelitian ini, yaitu uji asumsi klasik

3.6.1 Uji Asumsi Klasik

Peneliti melakukan uji asumsi klasik sebelum melakukan pengujian

hipotesis, antara lain :

3.6.1.1Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki

distribusi normal” (Ghozali, 2006 : 110). Modal regresi yang baik

hendaknya memiliki distribusi normal atau mendekati normal. Ada

dua cara untuk mendeteksi apakah residual berdistribusi normal

atau tidak, yaitu dengan analisis grafik dan uji statistik.

Normalitas data dapat diketahui dengan menggambarkan

penyebaran data melalui sebuah grafik. Data yang menyebar

disekitar dan mengikuti arah garis diagonal menandakan bahwa

data berdistribusi normal dan memenuhi asumsi normalitas. Uji

statistik juga dapat digunakan untuk menguji apakah residual

berdistribusi normal atau tidak. Apabila nilai signifikansi lebih

besar dari 0.05 maka data residual berdistribusi normal. Sebaliknya,

jika signifikansi lebih kecil dari 0.05 maka data residual tidak

3.6.1.2 Uji Heteroskesdastisitas

“Uji heteroskesdastisitas bertujuan untuk mengetahui

apakah dalam sebuah model regresi terjadi ketidaksamaan varians

dari residual suatu pengamatan ke pengamatan lain” (Umar, 2008

:179). Jika varians dari residual suatu pengamatan ke pengamatan

lain tetap dinamakan homokedastisitas, sebaliknya jika varians dari

residual suatu pengamatan ke pengamatan lain berbeda dinamakan

heteroskesdastisitas.

Heteroskesdastisitas dapat dilihat dengan mengamati grafik

scatterplot antara nilai prediksi variabel terikat dengan residualnya.

“Deteksi ada tidaknya heteroskesdastisitas dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot dengan

dasar analisis berikut” (Ghozali, 2006 : 105 ) :

1. Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskesdastisitas.

3.6.1.3 Uji Autokorelasi

“Uji autokorelasi bertujuan untuk menguji apakah dalam

suatu model linear ada korelasi antar kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 atau sebelumnya”

(Erlina, 2008 :106). Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Salah satu cara yang dapat digunakan untuk mendeteksi ada tidaknya

autokorelasi adalah dengan dilakukannya uji statistik Run Test.

Suatu persamaan regresi dinyatakan terbebas autokorelasi jika hasil

uji statistik run test-nya tidak signifikan atau di atas 0,05.

Pengambilan keputusan pada uji run test didasarkan pada

acak tidaknya data. Apabila data bersifat acak, maka dapat diambil

kesimpulan bahwa data tidak terkena autokorelasi. Acak tidaknya

data mempunyai batasan sebagai berikut:

1. Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi

secara acak.

2. Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi

Selain itu, pengujian juga dapat dilakukan dengan

menggunakan uji Durbin-Watson, dengan ketentuan sebagai berikut:

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelsi

positif,

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi,

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi

negative.

3.6.2 Uji Hipotesa

Pengujian hipotesa dilakukan untuk menguji kemampuan variabel

manajemen laba dalam mempengaruhi variabel biaya modal ekuitas.Uji

hipotesa dapat menggunakan alat analisa statistik berupa uji F dan uji T.

3.6.2.1 Uji T

Uji T digunakan untuk mengetahui apakah secara individu

variabel independen mempunyai pengaruh terhadap biaya modal

ekuitas, dengan asumsi variabel independen lainnya konstan. Dasar

pengambilan keputusan adalah: Ho ditolak atau Ha diterima jika

nilai signifikan t atau p value < 5%.

Ha : manajemen laba diuji dengan menggunakan uji –t, dalam hal ini

adapun kriteria yang digunakan adalah sebagai berikut :

Ho diterima apabila t hitung < t table

3.6.3 Koefisien Determinasi (��)

“Koefisien Determinasi (�2) digunakan untuk

menentukan besarnya variabel dapat dependen yang dapat

dijelaskan oleh variasi variabel independennya dengan kisaran nilai

antara 0 dan 1” (Ghozali, 2006 : 83). Nilai yang mendekati 1 berarti

variabel-variabel independen memberikan hampir semua informasi

BAB IV

ANALISIS HASIL PENELITIAN

4.1Deskripsi Objek Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari internet

melalui situs www.idx.co.id . Data yang digunakan merupakan data laporan

keuangan perusahaan pertambangan yang dipublikasikan setelah diaudit oleh

auditor independen pada tahun 2009-2012. Metode analisis data yang

digunakan dalam penelitian ini adalah metode analisis statistik yang

menggunakan persamaan regresi berganda. Pengujian asumsi klasik dan regresi

berganda dilakukan dengan menggunakan software SPSS versi 20. Berdasarkan

kriteria yang telah ditentukan, diperoleh 20 perusahaan pertambangan yang

memenuhi kriteria dan menjadi sampel dalam penelitian ini selama periode

tahun 2009-2012.

4.1.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum,

nilai maksimum, nilai rata-rata (mean). Median, variance, serta standar

deviasi data yang digunakan dalam penelitian. Adapun keterangan dari nilai

deskripsi tersebut adalah sebagai berikut :

1. Nilai rata-rata (mean) adalah jumlah seluruh angka pada data yang

dibagi dengan jumlah data yang ada,

2. Median adalah nilai tengah data setelah data tersebut diurutkan dari

3. Range adalah selisih dari nilai tertinggi dengan nilai terendah dalam

suatu kumpulan data,

4. Standard deviation adalah nilai simpangan baku. Semakin kecil

nilainya, maka data yang digunakan mengelompok di sekitar nilai

rata-rata,

5. Variance adalah jumlah selisih antara data dengan rata-rata data dan

kemudian dibagi dengan jumlah data dikurangi 1(n-1) atau nilai

kuadrat dari std.deviation.

Statistik data penelitian disajikan dalam tabel berikut :

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

Manajemen Laba 80 -34,81 0,72 0,4603 3,90346

Biaya Modal

Ekuitas 80 -123,50 1,85 1,7686 13,79500

Berdasarkan tabel 4.1 dapat dijelaskan penggambaran

tentang data yang digunakan dalam penelitian ini :

1. variabel manajemen laba (x) tahun 2009-2012 dengan jumlah data (n)

sebanyak 80 mempunyai manajemen laba 2009-2012 rata-rata

0,4603, dengan angka minimal -34,81, dan maksimal 0,72 sedangkan

standar deviasinya sebesar 3,90346.

2. variabel biaya modal ekuitas (y) tahun 2009-2012 dengan jumlah data

(n) sebanyak 80 mempunyai biaya modal ekuitas (y) 2009-2012

rata-rata 1,7686, dengan angka minimal -123,50 , dan maksimal 1,85

sedangkan standar deviasinya sebesar 13,79500.

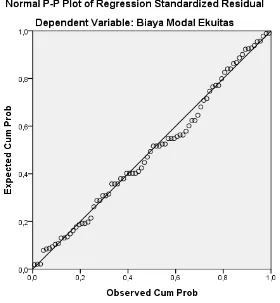

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas

Pengujian normalitas data dapat dilakukan secara kasat

mata yaitu dapat dilihat pada grafis histogram dan grafik PP Plots.

Suatu data akan berdistribusi normal jika nilai probabilitas yang

diharapkan sama dengan nilai probabilitas pengamatan. Pada grafik

PP Plots, kesamaan antara nilai probabilitas harapan dengan

probabilitas pengamatan ditunjukkan dengan garis diagonal yang

merupakan perpotongan antara garis probabilitas harapan dan garis

probabilitas pengamatan.

Berikut ini adalah hasil pengujian normalitas data dalam

Gambar 4.1 Hasil uji Normalitas

Berdasarkan grafik Histogram, diketahui bahwa sebaran data yang

menyebar ke semua daerah kurva normal. Dapat disimpulkan bahwa data

Gambar 4.2 Hasil uji P-Plot Normalitas

Sebagaimana terlihat dalam grafik Normal P-P plot of regression

Standardized Residual, terlihat bahwa titik – titik menyebar disekitar garis

diagonal, serta penyebarannya mengikuti arah garis diagonal (membentuk

garis lurus), maka dapat dikatakan bahwa data berdistribusi normal dan

model regresi layak dipakai untuk memprediksi Manajemen Laba (Y)

Pengujian normalitias dapat juga dapat diuji secara statistik

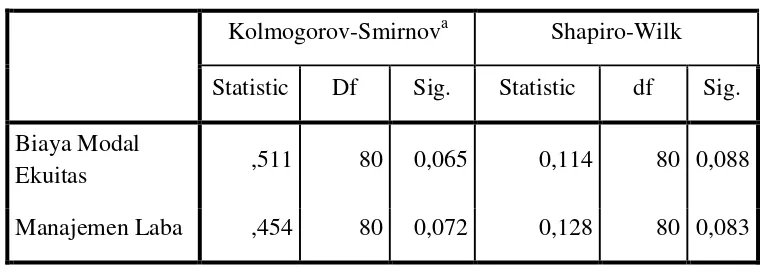

dengan menggunakan uji Kolmogorov-Smirnov. Pengujian dengan SPSS

20. Berdasarkan pada uji Kolmogorov–Smirnov dan Shapiro-Wilk.

a. nilai signifikan < 0,05 data tidak normal

b. nilai signifikansi > 0,05 data dikatakan normal .

Ketentuannya:

a. Jika Sampel > 50, maka membacanya pake Kolmogorov-Smirnov

b. Jika Sampel ≤ 50, maka membacanya pake Shapiro-Wilk

Hasil uji Normalitas dapat dilihat pada gambar dibawah :

Tabel 4.2 Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic df Sig.

Biaya Modal

Ekuitas ,511 80 0,065 0,114 80 0,088

Manajemen Laba ,454 80 0,072 0,128 80 0,083

a. Lilliefors Significance Correction

Hasil Tabel di atas, sig untuk uji Kolmogorov-Smirnova 0,065 dan

0,072 > 0,05. ataupun Shapiro-Wilk untuk variabel X dan Y memiliki

masing-masing nilai 0,088 dan 0,083. Dengan demikian ketiga Variabel X

Dari hasil di atas dapat diketahui nilai variance inflation factor (VIF) dan

Tolerance variabel Manajemen laba masing-masing adalah 1,000 lebih kecil dari

5, sehingga bisa diduga bahwa antar variabel independen tidak terjadi persoalan

multikolinearitas.

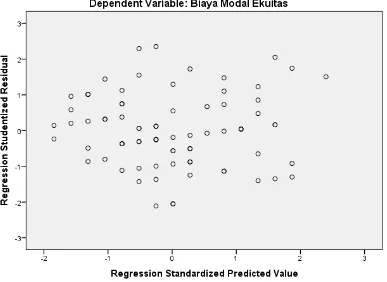

4.1.2.2Heterokedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau

tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya

ketidaksamaan varian dari residual untuk semua pengamatan pada model

regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak

adanya gejala heteroskedastisitas. Ada beberapa metode pengujian yang

bisa digunakan diantaranya yaitu Uji Park, Uji Glesjer, Melihat pola grafik

regresi, dan uji koefisien korelasi Spearman.

Uji heteroskedastisitas digunakan untuk mengetahui ada atau

tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya

ketidaksamaan varian dari residual untuk semua pengamatan pada model

regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak

adanya gejala heteroskedastisitas. Ada beberapa metode pengujian yang

bisa digunakan diantaranya yaitu Uji Park, Uji Glesjer, Melihat pola grafik

regresi, dan uji koefisien korelasi Spearman.Dalam analisa i

Dasar pengambilan keputusan yaitu:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

Hasil pengujian ditunjukkan dalam gambar berikut :

Gambar 4.3

Dari output di atas dapat diketahui bahwa titik-titik tidak

membentuk pola yang jelas, dan titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi

masalah heteroskedastisitas dalam model regresi.

4.1.2.3 Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara

residual pada satu pengamatan dengan pengamatan lain pada model

regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi

dalam model regresi. Metode pengujian yang sering digunakan adalah

dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

a) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis

nol ditolak, yang berarti terdapat autokorelasi.

b) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang

berarti tidak ada autokorelasi.

c) Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka

tidak menghasilkan kesimpulan yang pasti.

Nilai du dan dl dapat diperoleh dari tabel statistik Durbin Watson yang

bergantung banyaknya observasi dan banyaknya variabel yang

. Tabel 4.3

a. Predictors: (Constant), Manajemen Laba

b. Dependent Variable: Biaya Modal Ekuitas

Dari hasil output di atas didapat nilai DW yang dihasilkan dari

model regresi adalah 2,060. Sedangkan dari tabel DW dengan signifikansi

0,05 dan jumlah data (n) = 80, serta k = 1 (k adalah jumlah variabel

independen) diperoleh nilai dL sebesar 1.6114 dan dU sebesar 1.6620.

Nilai DW (2,338) berada pada daerah antara dL dan dU sehingga

hipotesis nol diterima, yang berarti tidak ada autokorelasi.

4.1.2.4

Analisis regresi linier sederhana adalah hubungan secara linear

antara satu variabel independen (X) dengan variabel dependen (Y).

Analisis ini untuk mengetahui arah hubungan antara variabel independen

dengan variabel dependen apakah positif atau negatif dan untuk

memprediksi nilai dari variabel dependen apabila nilai variabel independen

mengalami kenaikan atau penurunan.. Data yang digunakan biasanya

berskala interval atau rasio.

Y’ = a + bX

Keterangan:

Y’ = Variabel dependen (nilai yang diprediksikan)

X = Variabel independen

a = Konstanta (nilai Y’ apabila X = 0)

b = Koefisien regresi (nilai peningkatan ataupun penurunan)

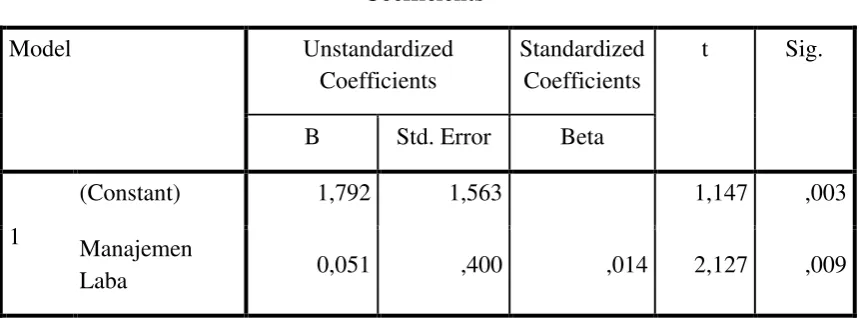

Tabel 4.4 Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,792 1,563 1,147 ,003

Manajemen

Laba 0,051 ,400 ,014 2,127 ,009

a. Dependent Variable: Biaya Modal Ekuitas

Persamaan regresinya sebagai berikut:

Y’ = a + bX

Angka-angka ini dapat diartikan sebagai berikut:

a. Konstanta sebesar 1,792; artinya jika biaya Manajemen Laba (X)

nilainya adalah 0, maka Biaya Modal Ekuitas (Y’) nilainya positif

yaitu sebesar 1,792

b. Koefisien regresi variabel Manajemen Laba (X) sebesar 0,051;

artinya jika Manajemen Laba mengalami kenaikan Rp.1, maka Biaya

Modal Ekuitas (Y’) akan mengalami peningkatan sebesar Rp. 0,051.

Koefisien bernilai positif artinya terjadi hubungan positif antara

Manajemen Laba dengan Biaya Modal Ekuitas , semakin naik

Manajemen Laba maka semakin meningkatkan Biaya Modal

Ekuitas .

c. Nilai Biaya Modal Ekuitas yang diprediksi (Y’) dapat dilihat pada

tabel Casewise Diagnostics (kolom Predicted Value). Sedangkan

Residual (unstandardized residual) adalah selisih antara Biaya

Modal Ekuitas dengan Predicted Value, dan Std. Residual

(standardized residual) adalah nilai residual yang telah

terstandarisasi (nilai semakin mendekati 0 maka model regresi

semakin baik dalam melakukan prediksi, sebaliknya semakin

menjauhi 0 atau lebih dari 1 atau -1 maka semakin tidak baik model

4.1.3 Uji Koefisien Regresi Sederhana (Uji t)

Uji ini digunakan untuk mengetahui apakah variabel

independen (X) berpengaruh secara signifikan terhadap

variabel dependen (Y). Signifikan berarti pengaruh yang

terjadi dapat berlaku untuk populasi (dapat digeneralisasikan).

Dari hasil analisis regresi di atas dapat diketahui nilai t

hitung seperti pada tabel 2. Langkah-langkah pengujian

sebagai berikut:

1. Menentukan Hipotesis

a. Ho :Ada pengaruh secara signifikan antara biaya

Manajemen Laba (X) dengan Biaya Modal Ekuitas (Y)

b. Ha : Tidak ada pengaruh secara signifikan antara biaya

Manajemen Laba (X) dengan Biaya Modal Ekuitas (Y)

2. Menentukan tingkat signifikansi

Tingkat signifikansi menggunakan α = 5% (signifikansi 5%

atau 0,05 adalah ukuran standar yang sering digunakan dalam

penelitian)

3. Menentukan t hitung