PENGARUH DIVERSIFIKASI GEOGRAFIS, DIVERSIFIKASI OPERASI DAN MEKANISME CORPORATE GOVERNANCE TERHADAP

MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang list di Bursa Efek Indonesia, Bursa Efek Australia dan Bursa Efek Singapura tahun 2014)

THE IMPACT OF GEOGRAPHIC DIVERSIFICATION, OPERATION DIVERSIFICATION AND CORPORATE GOVERNANCE MECHANISM OF

ERANING MANAGEMENT

(Empirical Study at Manufacturing Company listed in Indonesia Stock Exchange, Australia Stock Exchange and Singapore Stock Exchange 2014)

Oleh

RAKA WINANDRA 20120420091

FAKULTAS EKONOMI

i

PENGARUH DIVERSIFIKASI GEOGRAFIS, DIVERSIFIKASI OPERASI DAN MEKANISME CORPORATE GOVERNANCE TERHADAP

MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang list di Bursa Efek Indonesia, Bursa Efek Australia dan Bursa Efek Singapura tahun 2014)

THE IMPACT OF GEOGRAPHIC DIVERSIFICATION, OPERATION DIVERSIFICATION AND CORPORATE GOVERNANCE MECHANISM OF

ERANING MANAGEMENT

(Empirical Study at Manufacturing Company listed in Indonesia Stock Exchange, Australia Stock Exchange and Singapore Stock Exchange 2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

RAKA WINANDRA 20120420091

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

SKRIPSI

PENGARUH DIVERSIFIKASI GEOGRAFIS, DIVERSIFIKASI

OPERASI DAN MEKANISME

CORPORATE GOVERNANCE

TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang list di Bursa Efek Indonesia, Bursa Efek Australia dan Bursa Efek Singapura tahun 2014)

THE IMPACT OF GEOGRAPHIC DIVERSIFICATION, OPERATION DIVERSIFICATION AND CORPORATE GOVERNANCE MECHANISM OF

ERANING MANAGEMENT

(Empirical Study at Manufacturing Company listed in Indonesia Stock Exchange, Australia Stock Exchange and Singapore Stock Exchange 2014)

Diajukan oleh

RAKA WINANDRA 20120420091

TelahdisetujuiDosenPembimbing Pembimbing

iii

SKRIPSI

PENGARUH DIVERSIFIKASI GEOGRAFIS, DIVERSIFIKASI

OPERASI DAN MEKANISME

CORPORATE GOVERNANCE

TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang list di Bursa Efek Indonesia, Bursa Efek Australia dan Bursa Efek Singapura tahun 2014)

Diajukan oleh

RAKA WINANDRA 20120420426

Skripsi ini telah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 16 AGUSTUS 2016

Yang terdiri dari

Dr. EviRahmawati, M.Acc.,Ak.,C.A. Ketua Tim Penguji

Barbara Gunawan, S.E., M.Si., Akt. Sigit Arie Wibowo, S.E.,M.Acc.,Ak.,CA Anggota Tim Penguji Anggota Tim Penguji

Mengetahui Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,

Nama: Raka Winandra

Nomor Mahasiswa: 20120420091

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH DIVERSIFIKASI GEOGRAFIS, DIVERSIFIKASI OPERASI DAN MEKANISME CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA (Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia, Australia dan Singapura)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia dibatalkan.

Yogyakarta, 05 Agustus 2016

v

MOTTO

“Sesungguhnya Sesudah Kesulitan Itu Ada

Kemudahan”

(Q.S. Al-Inshirah: 6)

“Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat”

(QS. Al Mujadalah: 11)

“Tinggalkanlah kesenangan yang menghalangi pencapaian kecemerlangan hidup yang diidamkan. Dan

berhati-hatilah, karena beberapa kesenangan adalah cara gembira menuju kegagalan.

(Mario Teguh)

“Jadilah manusia paling baik disisi Allah. Jadilah manusia

paling buruk dalam pandangan dirimu sendiri. Dan jadilah manusia biasa dihadapan orang lain”

(Ali Bin Abu Thalib)

“

HIDUPLAH SEPERTI POHON KAYU YANG LEBAT

BUAHNYA; HIDUP DI TEPI JALAN DAN DILEMPARI ORANG

DENGAN BATU, TETAPI DIBAlAS DENGAN BUAH

”

(ABU BAKAR SIBLI)

“

Y Y

Y

R

TAKUT MENGHADAPI TANTANGAN; DAN SAYA PERCAYA

PADA DIRI SAYA SENDIRI

ii

PERSEMBAHAN

Untuk Kalian Yang Tersayang

MAMAH & PAPAH

Maidha Asra & Aswin Aziz

ADIK - ADIKKU

vii

THANKS TO...

1. Allah SWT yang senantiasa selalu membimbing disetiap langkah dan melancarkan urusan hamba. Semoga hamba berada dijalanMu dan terus tumbuh menjadi lebih baik lagi.

2.

Papah dan mamah makasih banyak udah doain abang dan selalu semangatin abang selalu kasih perhatian dan selalu sayang sama abang makasih ya papah mamah abang sayang kalian sehat selalu dan lancar rejeki.3.

Adik – adikku tersayang yang selalu menanti abang nya pulang dan doain abang makasih yah sukses buat adik – adikku sehat selalu.4. Bu Evi selaku Dosen Pembimbing Skripsi. Terimakasih selalu membimbing dengan penuh kesabaran memberikan masukan selama proses penyelesaian skripsi ini. Sukses selalu buat ibu dan keluarga.

5. Semua Dosen Prodi Akuntansi yang luar biasa (Pak Yaya, Pak Ahim, Pak Rudi, Pak Suryo, Pak Wahyu, Pak Andan, Pak Emile, Pak Afrizal, Pak Hafiz, Bu Harjanti, Bu Evi, Bu Peni, Bu Barbara, Bu Ietje, Bu Erni, Bu Caesar, Mas Ilham, Mbak Kiki).. terima kasih ya sudah bersedia berbagi ilmu selama ini.. sukses buat semua.

6. Seluruh staf TU makasih sudah meperlancar urusan administrasinya makasih pak, buk, mas dan mba sukses dan sehat selalu.

7. Seluruh keluarga timnas FE UMY dan timku AMC (afad, adit, arip, aji, hasby, hendra, rian, rifqi, alwi, angga, agung, rayyi, apri, ali) makasih udah sering semangatin dan meledek saya haha tapi gapapa yg penting seru sukses buat kalian.

8. Buat temen temen ku yg ada di MY TOWN CILEGON, BANTEN (reno, argha, tedi, inal, danu, agung, dicky, mamot, rendi, heppy, ade, arsyl, dodot, bagus, putra, alex, arip, bagas, fafang, cino, isal, ipan, cokin, lukman, tile, acil, ncun, alcut, mas bay dll) thanks for semangatnya dan oa kalian SUKSES!!!!!.

9. Rekan-rekan seangkatan akuntansi 2012 yang ga bisa disebut satu per satu. Kalian luar biasa.

ii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Segala puji bagi Allah SWT yang telah memberikan kemudahan, rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Pengaruh Diversifikasi Geografis, Diversifikasi Operasi dan Mekanisme Corporate Governance Terhadap Manajemen Laba (Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia, Australia dan Singapura)”. Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi organisasi/perusahaan yang mana dapat digunakan sebagai masukan dalam menentukan kebijakan perusahaan, sebagai bahan informasi dalam proses pertimbangan dan pengembalian keputusan investasi dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

ix 2. Bapak Dr. Nano Prawoto, S.E., M.Si. selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan, dan kemudahan selama penulis menyelesaikan studi.

3. Ibu Dr. Evi Rahmawati, M.Acc.,Ak.,C.A yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian karya tulis ini.

4. Ibu Barbara Gunawan, SE, M.Si., Ak., CA selaku Dosen Pembimbing Akademik yang telah memberikan bimbingan dan pengarahan kepada penulis. 5. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta yang membimbing penulis selama menempuh studi.

6. Bapak dan Ibu Karyawan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang membantu dalam penulisan ini.

7. Sahabat-sahabat dan teman-teman serta semua pihak yang telah memberikan dukungan, bantuan, kemudahan, dan semangat kepada penulis dalam proses penyelesaian skripsi ini

Penulis menyadari bahwa banyak kekurangan dalam penyusunan skripsi ini, sehingga saran dan kritik sangat penulis harapkan untuk kesempurnaan skripsi ini.

Wassalamu’alaikum Wr. Wb

Yogyakarta, 05 Agustus 2016

ii

DAFTAR ISI

HALAMAN JUDUL ...

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... i

INTISARI ... ii

ABSTRACT ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I. PENDAHULUAN ... 1

A. LatarBelakangPenelitian ... 1

B. BatasanMasalah ... 6

C. RumusanMasalahPenelitian ... 6

D. TujuanPenelitian ... 7

E. ManfaatPenelitian ... .7

BAB II. TINJAUAN PUSTAKA ... 9

A. LandasanTeori ... 9

B. PenelitianTerdahulu ... 16

C. PenurunanHipotesis ... 17

D. Model Penelitian ... 25

BAB III. METODE PENELITIAN ... 28

A. ObjekPenelitian ... 28

B. Jenis Data ... 28

C. TeknikPengambilanSampel... 28

D. TeknikPengumpulan Data ... 29

ii

F. MetodeAnalisis Data ... 32

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. GambaranUmumObyekPenelitian ... 40

B. UjiKualitasInstrumendanData ... 41

C. UjiAsumsiKlasik ... 45

D. UjiHipotesis ... 54

E. Pembahasan (Intrepretasi) ... 68

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 78

1. Simpulan ... 78

2. Saran ... 79

3. Keterbatasan ... 80 DAFTAR PUSTAKA

ii DAFTAR TABEL

TABEL 4.1 JUMLAH PERUSAHAAN SAMPEL DI INDONESIA ... 40

TABEL 4.2 JUMLAH PERUSAHAAN SAMPEL DI AUSTRALIA ... 41

TABEL 4.3 JUMLAH PERUSAHAAN SAMPEL DI SINGAPURA ... 41

TABEL 4.4 STATISTIK DESKRIPTIF DI INDONESIA ... 42

TABEL 4.5 STATISTIK DESKRIPTIF DI AUSTRALIA ... 43

TABEL 4.6 STATISTIK DESKRIPTIF DI SINGAPURA ... 44

TABEL 4.7 HASIL UJI NORMALITAS DI INDONESIA ... 45

TABEL 4.8 HASIL UJI NORMALITAS DI AUSTRALIA ... 46

TABEL 4.9 HASIL UJI NORMALITAS DI SINGAPURA ... 47

TABEL 4.10 HASIL UJI AUTOKORELASI DI INDONESIA ... 47

TABEL 4.11 HASIL UJI AUTOKORELASI DI AUSTRALIA ... 48

TABEL 4.12 HASIL UJI AUTOKORELASI DI SINGAPURA ... 48

TABEL 4.13 HASIL UJI MULTIKOLINEARITAS DI INDONESIA ... 49

TABEL 4.14 HASIL UJI MULTIKOLINEARITAS DI AUSTRALIA ... 50

TABEL 4.15 HASIL UJI MULTIKOLINEARITAS DI SINGAPURA ... 51

TABEL 4.16 HASIL UJI HETEROSKEDASTISITAS DI INDONESIA .... 52

TABEL 4.17 HASIL UJI HETEROSKEDASTISITAS DI AUSTRALIA ... 53

TABEL 4.18 HASIL UJI HETEROSKEDASTISITAS DI SINGAPURA ... 54

TABEL 4.19 HASIL UJI KOEFISIEN DETERMINASI DI INDONESIA .. 55

TABEL 4.20 HASIL UJI KOEFISIEN DETERMINASI DI AUSTRALIA . 55 TABEL 4.21 HASIL UJI KOEFISIEN DETERMINASI DI SINGAPURA 56 TABEL 4.22 HASIL UJI NILAI F DI INDONESIA ... 56

ii

TABEL 4.24 HASIL UJI NILAI F DI SINGAPURA ... 57

TABEL 4.25 HASIL UJI NILAI t DI INDONESIA ... 58

TABEL 4.26 HASIL UJI NILAI t DI AUSTRALIA ... 60

TABEL 4.27 HASIL UJI NILAI t DI SINGAPURA ... 61

TABEL 4.28 HASIL UJI BEDA t DI INDONESIA ... 63

TABEL 4.29 HASIL UJI BEDA t DI AUSTRALIA ... 64

TABEL 4.30 HASIL UJI BEDA t DI SINGAPURA ... 64

DAFTAR GAMBAR GAMBAR 1.1 MODEL PENELITIAN ... 26

GAMBAR 1.3 MODEL PENELITIAN ... 26

GAMBAR 1.3 MODEL PENELITIAN ... 26

GAMBAR 1.4 MODEL PENELITIAN ... 26

ii DAFTAR LAMPIRAN

Lampiran 1. Daftarperusahaan Indonesia

Lampiran 2. Daftarperusahaan Australia

Lampiran 3. Daftarperusahaan Singapura

Lampiran 4. Hasilsampling perusahaan Indonesia

Lampiran 5. Hasilsampling perusahaan Australia

Lampiran 6. Hasilsampling perusahaan Singapura

ABSTRACT

This study aimed to verify the influence of geographic diversification, operation diversification and corporate governance mechanisms to earnings management on Manufacturing companies listed in Indonesia Stock Exchange period 2014. The variables tested in this study consisted the geographic diversification, operation diversification, institutional ownership and audit committee.

This study using purposive sampling method in determining the number of samples used, obtained 69 Indonesia manufacturing companies, 57 manufacturing companies in Australia and 61 manufacturing companies in Singapore. Test performed include : descriptive statistics, classical assumptions, regression, F test, t test, chow test and coefficient of determination. Result of the study : 1) the geographic diversification positively affects to earnings management in Indonesia, Australia and Singapore. 2) the operation diversification positively affects to earnings management in Indonesia. 3) the operation diversification negatively affects to earnings management in Australia and Singapore. 4) the institutional ownership did not affects to earnings management in Indonesia, Australia and Singapore. 5) the audit committee did not affects to earnings management in Indonesia, Australia and Singapore. 6) there are differences in the practice level of earnings management in Indonesia, Australia and Singapore. 7) there are differences effect of geographic diversification, operation diversification and corporate governance mechanisms on earnings management between Australia and Indonesia-Singapore. 8) there are not differences effect of geographic diversification, operation diversification and corporate governance mechanisms on earnings management between Australia-Singapore.

INTISARI

Penelitian ini bertujuan untuk menguji pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, Bursa Efek Austalia dan Bursa Efek Singapura periode 2014. Variabel yang di uji dalam penelitian ini terdiri dari diversifikasi geografis, diversifikasi operasi, kepemilikan institusional dan komite audit.

Penelitian ini menggunakan metode purposive sampling dalam menentukan jumlah sampel yang digunakan, diperoleh 69 perusahaan manufaktur Indonesia, 57 perusahaan manufaktur Australia dan 61 perusahaan manufaktur Singapura. Pengujian yang dilakukan antara lain : statistic deskriptif, asumsi klasik, regresi berganda, F test, t test, chow test dan koefisien determinasi.

Hasil penelitian : 1) Diversifikasi geografis berpengaruh positif terhadap manajemen laba di Indonesia, Australia dan Singapura, 2) Diversifikasi operasi berpengaruh positif terhadap manajemen laba di Indonesia, 3) Diversifikasi operasi berpengaruh negatif terhadap manajemen laba di Australia dan Singapura, 4) Kepemilikan institusional tidak berpengaruh terhadap manajemen laba di Indonesia, Australia dan Singapura, 5) Komite audit tidak berpengaruh terhadap manajemen laba di Indonesia, Australia dan Singapura, 6) Terdapat perbedaan tingkat praktik manajemen laba di Indonesia, Australia dan Singapura, 7) Terdapat perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadap manajemen laba di Indonesia dan Australia serta Indonesia dan Singapura, 8) Tidak terdapat perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadap manajemen laba di Australia dan Singapura.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Persaingan bisinis antar perusahaan yang semakin ketat menuntut untuk mengambangkan perusahaannya agar tetap bisa bertahan. Salah satu upaya yang dilakukan adalah dengan memperluas pangsa pasarnya. Baik dengan memperluas jangkauan pasarnya serta meningkatkan diversifikasi produk (multioperasional). Pada decade akhir, peningkatan jumlah perusahaan dan pasar yang berkembang mendorong perusahaan untuk memperluas jaringannya sampai ke luar negeri (multinasional).

Diversifikasi merupakan suatu bentuk pengembangan segmen baik secara bisnis maupun geografis maupun memperluas market share yang ada atau mengembangkan berbagai produk yang beraneka ragam.Penerapan diversifikasi salah satunya bertujuan untuk memaksimalkan ukuran dan keragaman usaha sehingga pemilik dapat memperoleh tingkat keuntungan yang tinggi dari beberapa segmen usaha yang dimiliki. Diversifikasi dapat dilakukan pada usaha yang terkait dengan usaha inti maupun usaha yang tidak terkait dengan usaha inti (Verawati, 2012). Dengan penerapan diversifikasi inilah, diharapkan jika salah satu segmen usaha mengalami penurunan atau kerugian, maka kerugian tersebut dapat tertutupi oleh keuntungan yang diperoleh dari segmen usaha yang lain.

internasional meningkatkan kompleksitas informasi yang diproses untuk investor, manajer dan analis keuangan (Thomas, 2005).

Dari pernyataan-pernyataan tersebut, selain bertujuan untuk memaksimalkan ukuran dan keragaman perusahaan seharusnya diversifikasi juga dapat meningkatkan kinerja perusahaan dan mengurangi risiko perusahaan. Akan tetapi ketika perusahaan melakukan diversifikasi, maka perusahaan akan memiliki struktur organisasi yang lebih kompleks, tingkat transparansi yang lebih rendah dan meningkatkan kompleksitas informasi yang diproses oleh investor dan analis keuangan (El Mehdi dan Seboui, 2011). Menurut teori keagenan, kondisi yang seperti ini akan menciptakan keadaan yang mendukung bagi manajer untuk melakukan manajemen laba.

Indraswari (2010) menyatakan bahwa manajemen laba merupakan suatu cara dalam menyajikan informasi laba kepada publik yang sudah disesuaikan dengan interest atau

kepentingan dari pihak manajer itu sendiri atau menguntungkan perusahaan. Manajemen laba

dapat bersifat efisien, artinya manajemen laba dilakukan untuk meningkatkan keinformatifan laba

dalam mengkomunikasikan informasi, namun pengelolaan laba juga dapat bersifat oportunis yaitu

untuk memaksimalkan kepentingan manajemen (Jiraporn et. al, 2008).

Fenomena manajemen laba yang dihadapi oleh para praktisi dan akademisi menjadi

permasalahan yang cukup serius. Alasannya, manajemen laba seolah-olah telah menjadi budaya

perusahaan (corporate culture) yang dipraktikkan semua perusahaan di dunia (Sulistyanto, 2008).

Akibat yang ditimbulkan aktivitas rekayasa manajerial ini tidak hanya menghancurkan tatanan

ekonomi, namun juga tatanan etika dan moral (Verawati, 2012).

Di Indonesia sendiri, tingkat manajemen laba emiten masih relatif tinggi. Leuz et al. (2003)

semakin besar tingkat manajemen laba. Penelitian tersebut menunjukkan bahwa Indonesia memiliki tingkat manajemen laba yang paling besar bila dibandingkan negara-negara di Asia, seperti Malaysia, Filipina, dan Thailand.

Penelitian yang meneliti hubungan antara diversifikasi perusahaan dengan manajemen laba masih terhitung sedikit dengan hasil yang beragam. Jiraporn et al. (2005) tidak menemukan

adanya pengaruh antara diversifikasi perusahaan dengan manajemen laba. Sedangkan penelitian

yang dilakukan El Mehdi dan Seboui (2011) menunjukkan bahwa diversifikasi secara geografis

meningkatkan menajemen laba, namun diversifikasi secara industri mengurangi manajemen laba.

Satu-satunya penelitian di Indonesia yang meneliti hubungan diversifikasi dan manajemen laba

yang penulis temukan adalah penelitian Indraswari (2010) yang meneliti perusahaan-perusahaan

Asia yang terdaftar di New York Stock Exchange (NYSE). Hasil penelitian tersebut menunjukkan

diversifikasi perusahaan meningkatkan manajemen laba.

Tindakan earnings management telah memunculkan beberapa kasus skandal pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck, World Com dan mayoritas perusahaan lain di Amerika Serikat (Cornett et al, 2006). Beberapa kasus yang terjadi di Indonesia, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi dalam pelaporan keuangan.

memberikan suatu struktur yang memfasilitasi penentuan sasaran-sasaran perusahaan dan sebagai sarana untuk menentukan teknik monitoring kinerja manajemen.

Perilaku manipulasi oleh manajer yang berawal dari konflik kepentingan tersebut dapat diminimumkan melalui suatu mekanisme monitoring yang bertujuan untuk menyelaraskan (alignment) berbagai kepentingan tersebut. Pertama, dengan memperbesar kepemilikan saham oleh investor institusional. Investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar sangat mempengaruhi laba, sehingga motivasi manajer untuk mengatur laba menjadi berkurang.

Kedua, dengan komite audit memiliki tugas terpisah dalam membantu dewan komisaris terutama yang berhubungan dengan kebijakan akuntansi perusahaan, pengawasan internal, dan sistem pelaporan keuangan. Xie et al. (2001) dan Lin et al. (2009) menemukan bahwa jumlah pertemuan komite audit berhubungan negatif dengan manajemen laba. Lin et al. (2009) menyatakan bahwa komite audit perlu secara aktif melakukan pekerjaan dengan mengambil bagian dalam pertemuan komite audit.

Eksistensi Akuntansi dalam Islam kaitannya dengan prinsip bermuamalah temasuk didalamnya yang berkaitan dengan jual beli, utang piutang, dan sewa menyewa telah dijelaskan dalam surat al-Baqrah ayat 282. Dengan ini dapat disimpulkan bahwa telah adanya perintah melakukan sistem pencatatan yang tekanan utamanya adalah untuk tujuan kebenaran, kepastian, keterbukaan, dan keadilan antara kedua pihak yang memiliki hubungan muamalah. Dalam bahasa akuntansi lebih dikenal dengan accountability. Firman Allah :

sebagaimana Allah telah mengajarkannya, maka hendaklah ia menulis dan hendaklah orang yang berutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun dari utangnya. Jika yang berutang itu orang lemah akalnya atau lemh (keadaannya) atau dia sendiri tidak mampu mengimlakan, maka hendaklah walinya mengimlakan dengan jujur. Dan saksikanlah dengan dua orang saksi daro orang-orang lelaki (diantaramu). Jika tak ada dua orang lelaki, maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kami ridai, supaya jika seseorang lupa, maka seorang lagi mengingatkannya. Janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis utang itu, baik kecil maupun besar, sampai batas waktu pembayarannya. Yang demukian itu lebih adil di sisi Allah dan lebih dapat menguatkan persaksian dan lebih dekat dengan tidak (menimbulkan) keraguanmu. (Tulislah muamalahmu itu) kecuali jika muamalah itu perdagangan tunai yang kamujalankan diantara kamu, maka tak ada dosa bagi kamu (jika) kamu tidak menuliskannya. Dan saksikanlah apabila kamu berjual beli, dan janganlah penulis dan saksi saling menyulitkan. Jika kamu lakukan (yang demikian), maka sesungguhnya hal itu adalah suatu kefasikan apada dirimu. Dan bertakwalah kepada Allah; Allah mengajarmu dan

Allah Maha Mengetahui segala sesuatu”.

lain seperti Indonesia, Australia dan Singapura. Hanya sedikit penelitian yang dilakukan di negara lain seperti Singapura dan Australia.

Penelitian ini merupakan kompilasi dari penelitian yang dilakukan oleh Indraswari (2010) dan Agustia (2013), yang menenliti tentang manajemen laba. Jika dalam penelitian Indraswari (2010) objek penelitiannya adalah perusahaan Go Public di Indonesia tahun 2006-2008, sedangkan penelitian ini objek penelitian yang digunakan yaitu perusahaan manufaktur di Indonesia, Filipina dan Singapura tahun 2014.

Berdasarkan latar belakang tersebut serta pendapat dalam penelitian terdahulu maka peneliti akan melakukan penelitian dengan judul “Pengaruh Diversifikasi Geografis,

Diversifikasi Operasi dan Mekanisme Corporate Governance terhadap Manajemen

Laba” (Kajian Komparatif Perusahaan Manufaktur Indonesia, Australia dan Singapura

tahun 2014).

B. Batasan Masalah Penelitian

Batasan masalah dalam penelitian ini adalah mekanisme corporate governance yang akan di teliti mencakup kepemilikan institusional dan komite audit.

C. Rumusan Masalah Penelitian

Atas dasar latar belakang dan penelitian-penelitian sebelumnya, maka rumusan masalah yang akan diuji dalam penelitian ini adalah:

1. Apakah diversifikasi geografis berpengaruh positif terhadap manajemen laba di Indonesia, Australia dan Singapura?

3. Apakah kepemilikan institusional berpengaruh negatif terhadap manajemen laba di Indonesia, Australia dan Singapura?

4. Apakah komite audit berpengaruh negatif terhadap manajemen laba di Indonesia, Australia dan Singapura?

5. Apakah terdapat perbedaan praktik manajemen laba antara Indonesia dan Australia? 6. Apakah terdapat perbedaan praktik manajemen laba antara Indonesia dan Singapura? 7. Apakah terdapat perbedaan praktik manajemen laba antara Australia dan Singapura?

8. Apakah terdapat perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadapa manajemen laba di Indonesia dan Australia?

9. Apakah terdapat perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadapa manajemen laba di Indonesia dan Singapura?

10.Apakah terdapat perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadapa manajemen laba di Australia dan Singapura?

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini yaitu:

1. Untuk menguji pengaruh diversifikasi geografis berpengaruh positif terhadap manajemen laba di Indonesia, Australia dan Singapura.

2. Untuk menguji pengaruh diversifikasi operasi berpengaruh positif terhadap manajemen laba di Indonesia, Australia dan Singapura.

4. Untuk menguji pengaruh komite audit berpengaruh negatif terhadap manajemen laba di Indonesia, Australia dan Singapura.

5. Untuk menguji perbedaan praktik manajemen laba antara Indonesia dan Australia. 6. Untuk menguji perbedaan praktik manajemen laba antara Indonesia dan Singapura. 7. Untuk menguji perbedaan praktik manajemen laba antara Australia dan Singapura. 8. Untuk menguji perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan

mekanisme corporate governance terhadap manajemen laba di Indonesia dan Australia. 9. Untuk menguji perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan

mekanisme corporate governance terhadap manajemen laba di Indonesia dan Singapura. 10.Untuk menguji perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan

mekanisme corporate governance terhadap manajemen laba di Australia dan Singapura.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Teoritis

Pembaca dapat menambah khasanah ilmu pengetahuan, khususnya yang berhubungan dengan praktik manajemen laba pada suatu perusahaan dan faktor-faktor yang mempengaruhinya seperti diversifikasi geografis, diversifikasi operasi, kepemilikan institusional dan komite audit.

2. Praktis

1. Bagi investor, dapat memberikan masukan dan menjadi acuan dalam kaitannya dengan pengambilan keputusan investasi.

dapat melaporkan laporan keuangan tersebut kepada pihak-pihak yang berkepentingan dengan keadaan yang sebenarnya sehingga tidak menyesatkan dalam pengambilan keputusan bagi para pemakai dan dari hasil penelitian ini diharapkan dapat dijadikan pertimbangan sebelum memutuskan apakah perlu dilakukan manajemen laba.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Agency Theory

Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (principal) yaitu investor atau pemegang saham dengan pihak yang menerima wewenang (agency) yaitu manajer dalam bentuk kontrak kerjasama. Pemilik memberi perintah kepada agen untuk melakukan suatu jasa atas nama pemilik dan memberi wewenang kepada agen untuk membuat keputusan yang terbaik (Belkoui, 2001).

Asumsi keorganisasian mengasumsikan adanya asymetry information

antara agent dan principal. Sehingga principal membutuhkan sumber informasi yang dapat dipercaya dan dapat menggambarkan kondisi perusahaan yang sebenarnya. Semetara tujuan dari teori agensi adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisir

cost sebagai dampak informasi yang tidak simetris dan kondisi ketidakpastian.

secara moral untuk mengoptimalkan keuntungan para pemilik. Namun, tanpa dipungkiri bahwa terkadang hak pengendalian yang dimiliki oleh agen selaku manajer sangat dimungkinkan untuk diselewengkan dan dapat menimbulkan masalah keagenan yang dapat diartikan dengan sulitnya investor untuk memperoleh keyakinan bahwa dana yang mereka investasikan dikelola dengan semestinya oleh manajer. Manajer memiliki kewenangan untuk mengelola perusahaan dan demikian manajerpun memiliki hak dalam mengelola dana investor (Ujiyantho dan Pramuka, 2007). Peran teori keagenan dalam penelitian ini adalah untuk memahami konsep dari strategi diversifikasi perusahaan baik secara geografis maupun operasi dan struktur kepemilikan.

2. Signalling Theory

Signalling Theory merupakan indikator dari informasi laporan keuangan yang memberikan sinyal kepada para pengguna laporan keuangan. Sinyal tersebut dapat memberikan sinyal baik (good news)

maupun sinyal buruk (bad news). Kedua sinyal tersebut dapat dilihat melalui total return tahunan pada suatu perusahaan karena return tahunan merupakan indikator yang diberikan oleh perusahaan kepada para investor.

digunakan sebagai dasar untuk membuat keputusan investasi, kredit dan keputusan sejenis.

Manajer dapat memberi sinyal atas informasi yang lebih banyak mengenai prospek dan kinerja perusahaan kepada investor dengan mencatat akrual diskresioner. Apabila kinerja dan prospek perusahaan adalah baik, manajemen dapat memberi sinyal dengan mencatat akrual diskresioner positif untuk menunjukan bahwa laba periode kini serta yang akan datang lebih baik dari pada yang diimplikasikan oleh laba non-diskresioner periode kini. Namun sebaliknya, apabila kinerja dan prospek perusahaan buruk, manajemen memberikan sinyal dengan mencatat akrual diskresioner negatif.

3. Manajemen Laba

Secara umum manajemen laba didefinisikan sebagai upaya yang disengaja oleh manajer untuk mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk memperoleh keuntungan pribadi. Dapat disimpulkan bahwa manajemen laba merupakan perwujudan perilaku oportunistik manajemen. Manajer dapat memperoleh keuntungan bagi dirinya sendiri dengan memanfaatkan ketidaktahuan orang lain mengenai informasi perusahaan dan menyebabkan keputusan yang diambil oleh pemakai laporan keuangan menjadi tidak tepat.

menganggap manajemen laba sebagai kecurangan manajerial. Alasannya, aktivitas rekayasa manajerial ini dilakukan untuk menyesatkan dan merugikan pihak lain yang menggunakan laporan keuangan sebagai sumber informasi untuk mengetahui segala sesuatu mengenai perusahaan. Sementara akademisi, termasuk para peneliti, menilai manajemen laba bukan sebagai kecurangan, sebab aktivitas rekayasa manajerial ini pada dasarnya merupakan dampak dari luasnya prinsip akuntansi yang berterima umum.

4. Diversifikasi Geografis

Segmen geografis (diversifikasi geografis) adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain (IAI, 2001).

mungkin dapat dialami ketika perusahaan mampu menerapkan strategi diversifikasi geografis.

Faktor-faktor yang dipertimbangkan dalam mengidentifikasi segmen geografis, mencakup kondisi ekonomi dan politik, hubungan antar-operasi dalam wilayah geografis, kedekatan geografis operasi, dan risiko mata uang.

5. Diversifikasi Operasi

Diversifikasi operasi adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa (baik produk atau jasa individual maupun kelompok produk atau jasa terkait) dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain (IAI, 2009).

Dalam kondisi pasar saat ini, perusahaan berusaha untuk mendapat pangsa pasar yang baru dan memperluas pangsa pasar yang ada dengan memberikan peluang-peluang yang lebih baik sehingga perusahaan tetap memiliki keunggulan bersaing dibandingkan dengan perusahaan lainnya. Salah satunya dengan melakukan diversifikasi operasi. Bagi perusahaan yang melakukan diversifikasi operasi (multioperasional), pelaporan masing-masing segmen operasinya tercantum dalam segment reporting (Indraswari, 2010).

apakah produk termasuk dalam segmen usaha yang sama atau tidak yaitu meliputi karakteristik produk, karakteristik proses produksi, golongan pelanggan, metode pendistribusian produk, dan karakteristik iklim regulasi.

6. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri serta institusi lainnya pada akhir tahun. Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif (Ujiyantho dan Pramuka, 2007). Menurut Barnae dan Rubin (2005), bahwa investor institusional dengan kepemilikan saham yang besar, memiliki insentif untuk memantau pengambilan keputusan perusahaan. Semakin besar persentase kepemilikan maka akan semakin besar kekuatan suara dan dorongan untuk mengawasi manajemen.

7. Komite Audit

Komite audit dituntut untuk dapat bertindak secara independen. Hal ini perlu disadari karena komite audit merupakan pihak yang menjembatani antara fungsi pengawasan dewan komisaris dengan internal auditor (Surya dan Yustiavandana, 2008).

Komite audit adalah suatu komite yang beranggotakan satu atau lebih anggota dewan komisaris. Amggota komite audit dapat berasal dari kalangan luar dengan berbagai keahlian, pegalaman dan kualitas lainnya yang dibutuhkan guna mencapai tujuan komite audit. Komite audit harus bebas dari pengaruh direksi, eksternal auditor dan hanya bertanggung jawab kepada dewan komisarais, Hasnati (2003) dalam Surya dan Yustiavandana (2008).

B. Penurunan Hipotesis

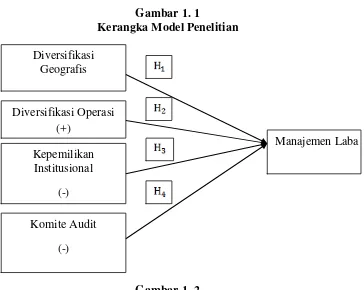

1. Diversifikasi Geografis dan Manajemen Laba

Dengan kekompleksan yang dimiliki, kesempatan untuk melakukan manajemen laba di dalam perusahaan terdiversifikasi juga lebih besar, karena terdapat kemungkinan dimana pemegang saham tidak memiliki insentif, sumber daya dan akses informasi yang cukup untuk memantau tindakan manajer (Warfield et al, 1995). Karena tentu saja akan memerlukan lebih banyak sumber daya dan keahlian untuk memeriksa pendapatan yang berasal dari berbagai divisi bisnis dan negara.

Terkait dengan diversifikasi perusahaan secara geografis, Chin et al. (2009) meneliti manajemen laba di Taiwan dan menemukan bahwa internasionalisasi perusahaan yang lebih tinggi berhubungan dengan manajemen laba yang lebih agresif. Dengan peningkatan penyebaran geografis perusahaan, akan meningkatkan kompleksitas organisasi, dan kemudian meningkatkan asimetri informasi antara manajer dan investor (Indraswari 2010).

Berdasarkan alur berfikir tersebut, maka dapat dinyatakan hipotesis sebagai berikut:

H1a: Diversifikasi geografis berpengaruh positif terhadap manajemen laba di perusahaan Indonesia.

H1c: Diversifikasi geografis berpengaruh positif terhadap manajemen laba di perusahaan Singapura.

2. Diversifikasi Operasi dan Manajemen Laba

H2a: Diversifikasi operasi berpengaruh positif terhadap manajemen laba di perusahaan Indonesia.

H2b: Diversifikasi operasi berpengaruh positif terhadap manajemen laba di perusahaan Australia.

H2c: Diversifikasi operasi berpengaruh positif terhadap manajemen laba di perusahaan Singapura

3. Kepemilikan Institusional dan Manajemen Laba

Menurut Shiller dan Pound (1989) dalam Wedari (2004) menyatakan

bahwa investor institusional mempunyai waktu yang lebih banyak untuk melakukan analisis investasi dan memiliki akses informasi yang lebih baik dibandingkan dengan investor individual. Perusahaan dengan kepemilikan institusional yang besar mengindikasikan kemampuannya dalam memonitor manajemen karena semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai pencegahan terhadap pemborosan yang dilakukan oleh manajemen.

pihak manajemen melalui proses monitoring secara efektif (Ujiyantho dan Pramuka, 2007).

Dari beberapa teori tersebut dapat disimpulkan bahwa semakin tinggi kepemilikan oleh institusi maka akan semakin kecil peluang manajemen melakukan manipulasi angka-angka dalam bentuk manajemen laba.

Berdasarkan alur berfikir tersebut, maka dapat dinyatakan hipotesis sebagai berikut:

H3a: Kepemilikan institusional berpengaruh negatif terhadap manajemen laba di perusahaan Indonesia.

H3b: Kepemilikan institusional berpengaruh negatif terhadap manajemen laba di perusahaan Australia.

H3c: Kepemilikan institusional berpengaruh negatif terhadap manajemen laba di perusahaan Singapura.

4. Komite Audit dan Manajemen Laba

Komite audit adalah komite yang dibentuk leh dewan komisaris untuk

melakukan tugas pengawasan pengelolaan perusahaan. Selain itu, komite

audit dianggap sebagai penghubung antara pemegang saham dan dewan

komisaris degan pihak manajemen dalaam menangani masalah pengendalian.

Berdasarkan Surat Edaran BEJ, SE-008/BEJ/12-2001 dalam Nasution dan

Setiawan (2007), keanggotaan komite audit. Anggota komite ini yang berasal

dari komisaris hanya sebanyak satu orang, anggota komite yang berasal dari

komisaris tersebut meruoakan komisaris independen perusahaan tercatat

Komite audit memiliki tugas terpisah dalam membantu dewan komisaris terutama yang berhubungan dengan kebijakan akuntansi perusahaan, pengawasan internal, dan sistem pelaporan keuangan (FCGI, 2008). Xie et al. (2001) dan Lin et al. (2009) menemukan bahwa jumlah pertemuan komite audit berhubungan negatif dengan manajemen laba. Lin et al. (2009) menyatakan bahwa komite audit perlu secara aktif melakukan

pekerjaan dengan mengambil bagian dalam pertemuan komite audit.

Berdasarkan alur berfikir tersebut, maka dapat dinyatakan hipotesis sebagai berikut:

H4a: Komite audit berpengaruh negatif terhadap manajemen laba di perusahaan Indonesia.

H4b: Komite audit berpengaruh negatif terhadap manajemen laba di perusahaan Australia.

H4c: Komite audit berpengaruh negatif terhadap manajemen laba di perusahaan Singapura.

kekayaan pribadi, salah satu upaya yang ditempuh manajemen dalam penyelewengan kekuasaan yaitu dengan melakukan manajemen laba. Di Indonesia sendiri, tingkat manajemen laba emiten masih relatif tinggi. Leuz et al. (2003) menghitung skor agregat manajemen laba ( the aggregate

earnings management score) dari 31 negara dengan tahun pengamatan

1990-1999. Semakin besar skor yang dimiliki menandakan semakin besar tingkat

manajemen laba. Penelitian tersebut menunjukkan bahwa Indonesia memiliki

tingkat manajemen laba yang paling besar bila dibandingkan negara-negara di

Asia, seperti Malaysia, Filipina, dan Thailand. Perbedaan status antara Indonesia, Australia dan Singapura terhadap praktik manajemen laba menujukan adanya perbedaan tingkat manajemen laba antara Indonesia, Australia dan Singapura. Berdasarkan alur berfikir tersebut, maka dapat dinyatakan hipotesis sebagai berikut:

H5a : Terdapat perbedaan praktik manajemen laba antara Indonesia dan Australia.

H5b : Terdapat perbedaan praktik manajemen laba antara Indonesia dan Singapura..

H5c : Terdapat perbedaan praktik manajemen laba antara Australia dan Singapura.

6. Diversifikasi Geografis, Diversifikasi Operasi dan Mekanisme Corporate Governance terhadap Manajemen Laba di Indonesia, Australia dan Singapura

hanya pada satu negara. Di jaman sekarang ini banyak perusahaan Indonesia yang sudah menerbangkan sayapnya di ranah internasional untuk tetap bertahan dan bersaing dengan perusahaan lainnya. Walaupun hal demikian tidak mudah dalam menjalankannya akan tetapi sudah banyak perusahaan yang mampu mengambil risiko yang tidak kecil yang mungkin dapat dialami ketika perusahaan mampu menerapkan strategi diversifikasi seperti terjadinya asimetris informasi antara manajemen dengan pemegang saham yang dapat muncul karena adanya kompleksitas organisasi yang dialami oleh perusahaan yang terdiversifikasi.

Corporate governance menurut Nuswandari (2009) merupakan mekanisme pengendali (diciplinary forces) yang efektif menyelaraskan kepentingan pemegang saham dengan kepentingan manajemen. Setiap keputusan manajemen yang diambil didasarkan pada kepentingan pemegang saham dan resources yang ada digunakan semata-mata untuk kepentingan pertumbuhan dan peningkatkan nilai perusahaan. Dalam corporate governance manajer diharapkan bekerja secara efektif dan

efisien sehingga dapat menurunkan biaya modal dan mampu meminimalkan risiko sehingga akan menghasilkan presentase laba yang tinggi.

El Mehdi dan Seboui (2011) meneliti pengaruh diversifikasi terhadap

secara geografis meningkatkan manajemen laba, namun diversifikasi secara industri mengurangi manajemen laba.

Johnson dkk. (2000) memberikan bukti bahwa rendahnya kualitas corporate governance dalam suatu negara berdampak negatif pada pasar

saham dan nilai tukar mata uang negara yang bersangkutan pada masa krisis di Asia. Dalam hal ini corporate governance memberi ruang bagi prinsipal untuk memantau kerja manager sehingga masalah keagenan yang muncul antara pemegang saham dan manajer dapat dikendalikan sehingga manajemen laba pun dapat diatasi.

Dalam praktiknya corporate governance berbeda disetiap negara dan perusahaan karena berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan, sosial dan budaya. Perbedaan praktik ini menimbulkan beberapa versi yang menyangkut prinsip-prinsip corporate governance, namun pada dasarnya mempunyai banyak kesamaan (Arifin, 2005). Hal ini dikarenakan ada perbedaan karakteristik pasar dan peraturan disclosure antar negara sehingga informasi yang disediakan berbeda. Penelitian Saudagaran dkk. (1997) tentang karakteristik dan isu-isu kebijakan pelaporan keuangan antar berbagai pasar modal dinegara maju dan berkembang menemukan hasil bahwa perbedaan tersebut didasari atas tiga kriteria yaitu availability of information, reliability dan comparability. Dengan adanya perbedaan tersebut, diasumsikan bahwa corporate governance mampu menterjemahkan indikator tentang perbedaan

Singapura. Berdasarkan alur berfikir tersebut, maka dapat dinyatakan hipotesis sebagai berikut:

H6a : Terdapat perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadap manajemen laba di Indonesia dan Australia.

H6b : Terdapat perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadap manajemen laba di Indonesia dan Singapura.

H6c : Terdapat perbedaan pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance terhadap manajemen laba di Australia dan Singapura.

C. Model Penelitian

Gambar 1. 1

Kerangka Model Penelitian

Gambar 1. 2

Perbedaan Praktik Manajemen Laba di Indonesia dan Australia

Gambar 1.3

Perbedaan Praktik Manajemen Laba di Indonesia dan Singapura

Gambar 1.4

Perbedaan Praktik Manajemen Laba di Australia dan Singapura Diversifikasi

Geografis

Diversifikasi Operasi (+)

Komite Audit (-) Kepemilikan

Institusional (-)

Manajemen Laba

Manajemen Laba di Indonesia

Manajemen Laba di Australia

Manajemen Laba di Indonesia

Manajemen Laba di Singapura

Manajemen Laba di Australia

Gambar 1.5

Perbedaan Pengaruh Diversifikasi Geografis, Diversifikasi Operasi dan Mekanisme Corporate Governance di Indonesia, Australia dan Singapura

Pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance di

Indonesia

Pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance di

Australia

Pengaruh diversifikasi geografis, diversifikasi operasi dan mekanisme corporate governance di

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek penilitian yang digunakan yaitu perusahaan manufaktur yang terdaftar (listed) di Bursa Efek Indonesia, Bursa Efek Australia dan Bursa Efek Singapura tahun 2014. Pemilihan sampel dalam penelitian ini menggunakan perusahaan manufaktur yang terdaftar di BEI karena semakin meningkatnya daya serap pasar terhadap produk dari perusahaan manufaktur serta adanya usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah (Isnanta, 2011).

B. Jenis Data

Jenis data yang digunakan adalah data sekunder, yaitu berupa data kuantitatif atau angka yang disajikan dalam laporan keuangan, Indonesian Capital Market Directory dan Yahoo Finance yang kemudian digunakan untuk menghitung nilai variabel-variabel terkait dalam penelitian.

C. Teknik Pengambilan Sampel

Sampel dari penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia, Bursa Australia dan Bursa Singapura yang telah memenuhi kriteria tertentu. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah Purposive Sampling yaitu pemilihan sampel dengan menetapkan kriteria-kriteria tertentu yang ditetapkan oleh peneliti.

Kriteria pemilihan sampel yang digunakan yaitu:

2. Perusahaan yang memiliki data-data lengkap yang dibutuhkan dalam penelitian tahun 2014.

3. Perusahaan yang mempublikasikan laporan keuangan tahunan untuk tahun 2014 dalam bentuk denominasi rupiah (IDR), dollar Australia (AUD) dan Dollar singapura (SGD).

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan teknik dokumentasi, yaitu teknik yang mendokumentasikan data yang telah dipublikasikan. Data dokumentasi diperoleh dari database Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Yogyakarta.

Data pendukung lainnya diperoleh dengan metode studi pustaka dari jurnal-jurnal ilmiah serta literatur yang memuat pembahasan berkaitan dengan penelitian ini.

E. Definisi Operasional Variabel dan Pengukurannya

1. Manajemen Laba

Dalam penelitian ini manajemen laba diproksikan dengan discretionary accrual. Discretionary accruals (DA) merupakan tingkat akrual yang tidak normal yang berasal dari kebijakan manajemen untuk melakukan rekayasa terhadap laba sesuai dengan yang mereka inginkan. Untuk menghitung discretionary accrual, model yang digunakan adalah model modifikasi Jones (The Modified Model Jones). Alasan penggunaan model ini adalah karena model ini dianggap sebagai model yang paling baik dalam mendeteksi manajemen laba dan memberikan hasil yang kuat (Dechow et al., 1995).

(income decreasing) (Sulistyanto, 2008). Perhitungannya adalah sebagai berikut: 3.1

3.2

3.3

Discretionary accrual bisa dihitung dengan:

TAit : Total accrual perusahaan i pada tahun t.

NIit :Net Income perusahaan I pada tahun t.

CFOit : Arus kas dari kegiatan operasi perusahaan I pada tahun t.

���− : Total aset pada periode t-1.

∆� ��� : Perubahan pendapatan dari tahun t-1 ke tahun t.

∝ , ∝ , ∝ : Koefisien regresi

�� : Nilai kotor aktiva tetap pada tahun t.

∆���� : Perubahan piutang bersih dari tahun t-1 ke tahun t.

NDAit : Non Discretionary accruals pada periode t.

DAit : Discretionary accruals pada periode t

���� = ���− ��

����

���− =∝ ���− +∝

∆� ��� ���− + ∝

�� ���−

��� =∝ �

��− +∝

∆� ��� ���− −

∆���� ���− + ∝

�� ���−

��� = �����

2. Diversifikasi Geografis

Diversifikasi geografis (DIVG) merupakan jumlah area geografis yang dilaporkan sesuai segment reporting laporan keuangannya. Variabel diversifikasi geografis diukur dengan menggunakan variabel dummy. Bila perusahaan hanya beroperasi dalam satu negara maka akan diberi nilai 1, sedangkan bila perusahaan beroperasi lebih dari satu negara maka akan diberi nilai 0.

3. Diversifikasi Operasi

Diversifikasi operasi (DIVO) merupakan jumlah segmen operasi yang dilapor perusahaan. Variabel diversifikasi operasi diukur dengan menggunakan variabel dummy. Bila perusahaan hanya memiliki satu segmen operasi maka akan diberi nilai 1, sedangkan bila perusahaan memiliki lebih dari satu segmen operasi maka akan diberi nilai 0.

4. Kepemilikan Institusional

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif (Ujiyantho dan Pramuka, 2007). Menurut Barnae dan Rubin (2005), bahwa investor institusional dengan kepemilikan saham yang besar, memiliki insentif untuk memantau pengambilan keputusan perusahaan. Semakin besar persentase kepemilikan maka akan semakin besar kekuatan suara dan dorongan untuk mengawasi manajemen. Variabel kepemilikan institusional (INST) diukur dari persentase saham yang dimiliki oleh investor. Sesuai dengan penelitian yang dilakukan Ujiyantho dan Pramuka (2007), kepemilikan institusional apabila dirumuskan akan terbentuk persamaan:

1. Komite Audit

Komite audit merupakan komite yang memiliki tugas terpisah dalam membantu dewan komisaris untuk memenuhi tanggung jawabnya dalam memberikan pengawasan secara menyeluruh. Komite audit diukur dengan persentase jumlah komite audit dari luar terhadap jumlah anggota komite audit.

F. Metode Analisis Data

Metode analisis menggunakan metode regresi berganda dengan uji asumsi klasik yang dipersyaratkan dalam model. Sebelum analisis regresi berganda digunakan untuk menguji hipotesis, maka terlebih dahulu dilakukan pengujian asumsi klasik.

1. Analisis Data

Metode analisis data adalah suatu teknik atau prosedur untuk menguji hipotesis penelitian. Metode ini menggunakan pengujian seperti, analisis statistik deskriptif, uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji autokorelitas dan uji heterokedastisitas.

a. Analisis Statistik Deskripif

Analisis deskriptif pada penelitian ini dimaksudkan untuk memberikan gambaran suatu data yang dilihat dari rata-rata (mean), simpangan baku (standard deviation), dan maksimum-minimum. Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Simpangan baku digunakan untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum digunakan untuk melihat nilai

minimum dan maksimum dari populasi.

b. Uji Kualitas Data

Sebelum dilakukan uji hipotesis, terlebih dahulu dilakukan uji kualitas data yaitu uji asumsi klasik. Terdapat empat uji asumsi klasik yang akan dilakukan yaitu:

a) Uji Normalitas

Normalitas data diuji menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) yang akan menunjukkan bahwa variabel akan terdistribusi secara normal maupun tidak normal. Jika terdapat variabel yang tidak berdistribusi normal maka perlu dilakukan penghilangan data yang membuat variabel berdistribusi tidak normal (Ghozali, 2009).

b) Uji Multikolinearitas

Uji Multikolinearitas akan menunjukkan ada ataupun tidaknya penyimpangan asumsi klasik multikolinearitas diantara variabel independen. Pengujian ada tidaknya gejala multikolinearitas menggunakan Tolerance Value dan Variance Inflation Factor (VIF). Jika nilai VIF dibawah 10 dan Tolerance Value diatas 0.10 maka tidak terjadi multikoliearitas dan sebaliknya, jika nilai VIF diatas 10 dan

Tolerance Value dibawah 0.10 maka terdapat gejala multikolinearitas (Ghozali, 2009).

c) Uji Heteroskedastisitas

ada atau tidaknya heteroskedastisitas dengan melihat nilai signifikansi. Jika nilai

signifikansi diatas α (0.05) maka tidak terjadi heteroskedastisitas (Ghozali, 2009).

d) Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara satu pengamatan dengan pengamatan lain pada model regresi. Pengujian autokorelasi dalam penelitian ini menggunakan uji Durbin-Watson dengan ketentuan du < dw < 4.

c. Uji Beda t

Uji beda t digunakan untuk menentukan apakah dua sampel yang tidak

berhubungan memiliki nilai rata-rata yang berbeda. Adapun rumus uji beda t adalah:

� = rata − rata sampel pertama − rata − rata sampel keduastandar error data − rata kedua sampel

Alat statistik ini digunakan untuk menguji perbedaan manajemen laba di Indonesia, Australia dan Singapura.

Kriteria pengujian:

Jika probabilitas > 0.05, maka H0 diterima jadi variance sama. Jika probabilitas < 0.05, maka H0 ditolak jadi variance berbeda.

d. Uji Chow

F =RSSur/ n + n + n − kRSSr − RSSur /k

Keterangan :

RSSr: Restricted Residual Sum of Squared untuk regresi dengan total observasi.

RSSur: Unrestricted ResidualSum of Squared untuk penjumlahan RSS1+RSS2+RSS3 dengan df=(n1+n2+n3-2k).

RSS1: Restricted Residual Sum of Squared pada perusahaan manufaktur di Indonesia dengan df = n1-k.

RSS2: Restricted Residual Sun of Squared pada perusahaan manufaktur di Australia dengan df = n2-k.

RSS3: Restricted Residual Sum of Squared pada perusahaan manufaktur di Singapura dengan df = n3-k.

n1: Jumlah pengamatan selama tahun 2014 untuk perusahaan manufaktur di Indonesia.

n2: Jumlah pengamatan selama tahun 2014 untuk perusahaan manufaktur di Australia. n3: Jumlah pengamatan selama tahun 2014 untuk perusahaan manufaktur di

Singapura.

k: Jumlah variable independen.

e. Uji Hipotesis dan Analisis Data

Untuk mengetahui pengaruh variabel independen terhadap variabel dependen

digunakan model regresi linear berganda dengan persamaan sebagai berikut:

� = + �� + �� − �� − �� + �

Keterangan:

DIVG : Diversifikasi geografis (DIVG) yang merupakan jumlah area geografis yang dilaporkan sesuai segment reporting laporan keuangannya

DIVO : Diversifikasi operasi (DIVO) merupakan jumlah segmen operasi yang dilapor perusahaan

KI : Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif

KA : Komite audit merupakan komite yang memiliki tugas terpisah dalam membantu dewan komisaris untuk memenuhi tanggung jawabnya dalam memberikan pengawasan secara menyeluruh.

Analisis Regresi Berganda a) Uji Koefisien Determinasi

Uji koefisien determinasi dilakukan untuk melihat kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Koefisien determinasi dapat dilihat dari nilai Adjusted R2dimana untuk menginterpretasikan besarnya nilai koefisien determinasi harus diubah dalam bentuk presentase, kemudian sisanya (100% - persentase koefisien determinasi) dijelaskan oleh variabel lain yang tidak masuk dalam model.

b) Uji Signifikansi Simultan (Nilai F)

Untuk menguji ada pengaruh yang signifikan atau tidak antara variabel dependen dan independen secara simultan digunakan uji F Uji Parsial (Nilai t) Uji Parsial menunjukkan seberapa jauh pengaruh variabel independen secara individual terhadap variabel dependen. Kriteria penerimaan hipotesis yaitu sebagai berikut:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Berdasarkan teknik pengambilan sampel yang telah disebutkan pada bab sebelumnya, yaitu dengan menggunakan purposive sampling dapat diketahui dari seluruh perusahaan manufaktur yang terdaftar di BEI terdapat 32 perusahaan dari tahun 2014 yang memenuhi kriteria. Rincian jumlah sampel perusahaan yang digunakan dalam penelitian ini disajikan dalam Tabel 4.1 sampai 4.3 berikut ini:

Tabel 4.1

Jumlah Perusahaan Sampel Indonesia

Keterangan Jumlah Perusahaan manufaktur yang terdaftar di BEI tahun 2014 151 Perusahaan manufaktur yang tidak melaporkan segmen reporting (46) Perusahaan manufaktur yang datanya tidak lengkap (36)

Total perusahaan yang menjadi sampel penelitian 69

Perushaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2014 yaitu sebanyak 151 perushaan. Ditemukan perushaan yang tidak melaporkan segmen reporting

sebanyak 46 dan perusahaan yang datanya tidak lengkap sebanyak 36 sehingga banyak

Tabel 4.2

Jumlah Perusahaan Sampel Australia

Keterangan Jumlah Perusahaan manufaktur yang terdaftar di Bursa Efek Australia

tahun 2014

212

Perusahaan manufaktur yang tidak melaporkan segmen reporting (68) Perusahaan manufaktur yang datanya tidak lengkap (87)

Total perusahaan yang menjadi sampel penelitian 57

Perushaan manufaktur yang terdaftar di Bursa Efek Australia pada tahun 2014 yaitu sebanyak 212 perushaan. Ditemukan perushaan yang tidak melaporkan segmen reporting

sebanyak 68 dan perusahaan yang datanya tidak lengkap sebanyak 87 sehingga banyak

sample yang diteliti untuk Negara Australia yaitu sebanyak 57.

Tabel 4.3

Jumlah Perusahaan Sampel Singapura

Keterangan Jumlah Perusahaan manufaktur yang terdaftar di Bursa Efek Singapura

tahun 2014

229

Perusahaan manufaktur yang tidak melaporkan segmen reporting (112) Perusahaan manufaktur yang datanya tidak lengkap (56)

Total perusahaan yang menjadi sampel penelitian 61

sebanyak 112 dan perusahaan yang datanya tidak lengkap sebanyak 56 sehingga banyak

sample yang diteliti untuk Negara Singapura yaitu sebanyak 61.

B. Uji Kualitas Instrumen dan Data

1. Uji Statistik Deskriptif

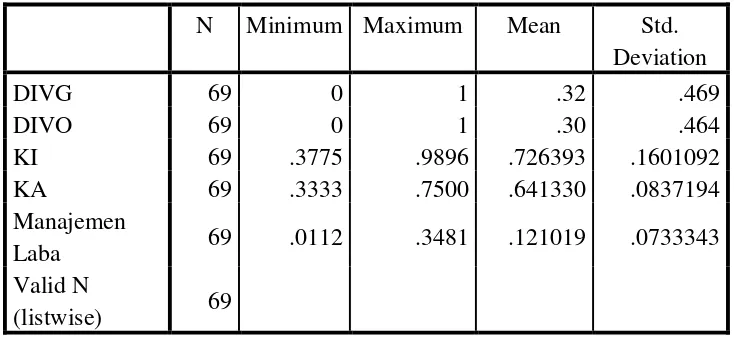

Statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan simpangan baku (standar deviation) dari variabel independen dan variabel dependen. Hasil statistik deskriptif ditunjukkan dalam Tabel 4.4 sampai Tabel 4.6.

Tabel 4.4

Statistik Deskriptif Indonesia

N Minimum Maximum Mean Std. Deviation

DIVG 69 0 1 .32 .469

DIVO 69 0 1 .30 .464

KI 69 .3775 .9896 .726393 .1601092

KA 69 .3333 .7500 .641330 .0837194

Manajemen

Laba 69 .0112 .3481 .121019 .0733343

Valid N

(listwise) 69

Sumber: Data sekunder yang dioleh (2016)

standar deviasi sebesar 0.1601092. Rata-rata komite audit (KA) sebesar 0.641330, nilai minimum sebesar 0.3333, nilai maximum sebesar 0.7500 dan standar deviasi sebesar 0.0837194. Rata-rata manajemen laba sebesar 0.121019, nilai minimum sebesar 0.0112, nilai maximum sebesar 0.3481 dan standar deviasi sebesar 0.0733343.

Tabel 4.5

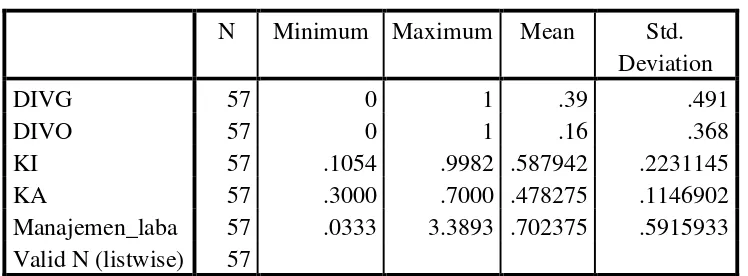

Statistik Deskriptif Australia

N Minimum Maximum Mean Std. Deviation

DIVG 57 0 1 .39 .491

DIVO 57 0 1 .16 .368

KI 57 .1054 .9982 .587942 .2231145

KA 57 .3000 .7000 .478275 .1146902

Manajemen_laba 57 .0333 3.3893 .702375 .5915933 Valid N (listwise) 57

Sumber: Data sekunder yang dioleh (2016)

Tabel 4.6

Statistik Deskriptif Singapura

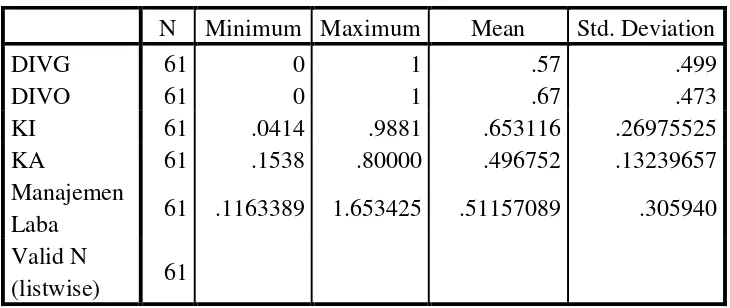

N Minimum Maximum Mean Std. Deviation

DIVG 61 0 1 .57 .499

DIVO 61 0 1 .67 .473

KI 61 .0414 .9881 .653116 .26975525

KA 61 .1538 .80000 .496752 .13239657

Manajemen

Laba 61 .1163389 1.653425 .51157089 .305940 Valid N

(listwise) 61

Sumber: Data sekunder yang dioleh (2016)

Pada Tabel 4.6 menunjukkan bahwa pengamatan penilitian di Singapura sebanyak 61 data. Rata-rata diversifikasi geografis (DIVG) sebesar 0.57, nilai minimum sebesar 0, nilai maximum sebesar 1 dan standar deviasi sebesar 0.499. Rata-rata diversifikasi operasi (DIVO) sebesar 0.67, nilai minimum sebesar 0, nilai maximum sebesar 1 dan standar deviasi sebesar 0.473. Rata-rata kepemilikan institusional (KI) sebesar 0.653116, nilai minimum sebesar 0.0414, nilai maximum sebesar 0.9881 dan standar deviasi sebesar 0.2697552. Rata-rata komite audit (KA) sebesar 0.496752, nilai minimum sebesar 0.1538, nilai maximum sebesar 0.80000 dan standar deviasi sebesar 0.13239657. Rata-rata manajemen laba sebesar 0.51157089, nilai minimum sebesar 0.1163389, nilai maximum sebesar 1.653425 dan standar deviasi sebesar 0.305940.

C. Uji Asumsi Klasik a. Uji Normalitas

berdistribusi normal apabila tingkat signifikannya menunjukkan nilai yang lebih besar dari 0,05. Hasil pengujian dari sampel yang digunakan adalah sebagai berikut:

Tabel 4.7

Hasil Uji Normalitas Indonesia

Unstandardized Residual

N 69

Normal Parametersa,b

Mean 0

Std.

Deviation .06457104 Most Extreme

Differences

Absolute .063

Positive .063

Negative -.054

Kolmogorov-Smirnov Z .522

Asymp. Sig. (2-tailed) .948

Sumber: Data sekunder yang diolah (2016)

Berdasarkan Tabel 4.7 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar

0,948 > (0,05). Jadi, dapat disimpulkan data pada penelitian dengan menggunakan

sample dari perusahaan Indonesia berdistribusi normal.

Tabel 4.8

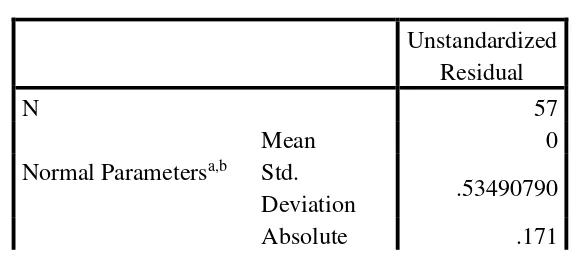

Hasil Uji Normalitas Australia

Unstandardized Residual

N 57

Normal Parametersa,b

Mean 0

Std.

Deviation .53490790 Most Extreme

Differences

Absolute .171

Positive .171

Negative -.103

Kolmogorov-Smirnov Z 1.290

Asymp. Sig. (2-tailed) .072

Berdasarkan Tabel 4.8 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,072 > (0,05). Jadi, dapat disimpulkan data pada penelitian dengan menggunakan

sample dari perusahaan Australia berdistribusi normal.

Tabel 4.9

Hasil Uji Normalitas Singapura

Unstandardized Residual

N 61

Normal Parametersa,b

Mean 0E-7

Std.

Deviation .27701779 Most Extreme

Differences

Absolute .152

Positive .137

Negative -.152

Kolmogorov-Smirnov Z 1.189

Asymp. Sig. (2-tailed) .118

Sumber: Data sekunder yang diolah (2016)

Berdasarkan Tabel 4.9 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar

0,118 > (0,05). Jadi, dapat disimpulkan data pada penelitian dengan menggunakan

sample dari perusahaan Singapura berdistribusi normal.

b. Uji Autokorelasi

Tabel 4.10

Hasil Uji Autokolerasi Indonesia

Sumber: Data Sekunder Diolah (2016)

Hasil pengujian pada Tabel 4.10 diatas menunjukkan bahwa nilai Durbin Watson yaitu sebesar 1.916, sedangkan nilai tabel pembanding bedasarkan data akunabilitas yaitu sebesar dU=1.6390, nilai dU<dW<4 maka 1.6390 < 1.916 < 4. Jadi, dapat disimpulkan data pada penelitian dengan sample dari perusahaaan Indonesia tidak terjadi autokolerasi.

Tabel 4.11

Hasil Uji Autokolerasi Australia

Sumber: Data Sekunder Diolah (2016)

Hasil pengujian pada Tabel 4.11 diatas menunjukkan bahwa nilai Durbin Watson yaitu sebesar 2.026, sedangkan nilai tabel pembanding bedasarkan data akunabilitas yaitu sebesar dU= 1.6075, nilai dU<dW<4 maka 1.6075 < 2.026 < 4. Jadi, dapat disimpulkan data pada penelitian dengan sample dari perusahaaan Australia tidak terjadi autokolerasi.

Tabel 4.12 <