KEY SUCCES FAKTOR KINERJA DENGAN BALANCED SCORECARD METHOD

(Survey pada Aparatur dan Pasien di RSUD Wonosari Kabupaten Gunungkidul)

KEY SUCCES OF PERFORMANCE FACTOR WITH BALANCED SCORECARD METHOD

(Survey on Apparatus and Patients in Wonosari Regional Public Hospital of Gunungkidul Regency)

Oleh

INTAN RESTI AULIA 20130420059

FAKULTAS EKONOMI DAN BISNIS

i

KEY SUCCES OF PERFORMANCE FACTOR WITH BALANCED SCORECARD METHOD

(Survey on Apparatus and Patients Wonosari Regional Public Hospital of Gunungkidul Regency)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

INTAN RESTI AULIA 20130420059

FAKULTAS EKONOMI DAN BISNIS

ii

(Survey pada Aparatur dan Pasien RSUD Wonosari Kabupaten Gunungkidul)

KEY SUCCES OF PERFORMANCE FACTOR WITH BALANCED SCORECARD METHOD

(Survey on Apparatus and Patients Wonosari Regional Public Hospital of Gunungkidul Regency)

Diajukan Oleh

INTAN RESTI AULIA 20130420059

Telah disetujui oleh:

Pembimbing

Dr. Bambang Jatmiko, SE., M.Si Tanggal, 31 Januari 2017

NIK: 19650106201210143092

iii Gunungkidul)

KEY SUCCES OF PERFORMANCE FACTOR WITH BALANCED SCORECARD METHOD

(Survey on Apparatus and Patients Wonosari Regional Public Hospital of Gunungkidul Regency)

Diajukan oleh

INTAN RESTI AULIA 20130420059

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 18 Februari 2017

Yang terdiri dari

Dr. Suryo Pratolo, M.Si., Ak., CA Ketua Tim Penguji

Dr. Bambang Jatmiko, SE., M.Si Anggota Tim Penguji

Hafiez Sofyani, S.E., M.Sc Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Dr. Nano Prawoto, S.E., M.Si NIK. 19660604199202 143 016

iv

Nomor Mahasiswa : 20130420059

Menyatakan bahwa skripsi ini dengan judul: “KEY SUCCES FAKTOR KINERJA DENGAN BALANCED SCORECARD METHOD (Survey pada Aparatur dan Pasien RSUD Wonosari Kabupaten Gunungkidul)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, ...Februari 2017

Materai, 6.000,-

Intan Resti Aulia

v

sesungguhnya Allah lah yang akan melaksanakan urusan (yang dikehendaki)-

Nya.”

(QS. Ath-Thalaq: 3)

“Jika kamu bersungguh

-

sungguh, kesungguhan itu untuk kebaikanmu sendiri.”

(QS. Al-Ankabut: 6)

“Hai orang

-orang yang beriman, jadikanlah sabar dan shalatmu sebagai penolongmu, sesungguhnya

Allah beserta orang-

orang yang sabar.” (QS. Al

-Baqarah: 153)

~~~~~~

Setiap waktu dalam kehidupan anda dapat menjadi permulaan dari sebuah perkara besar.

(Leo Buscagila)

Keberhasilan adalah kemampuan untuk melewati dan mengatasi satu kegagalan ke kegagalan

vi

Untuk Ayah dan Ibu

yang selalu mendoakan dengan sepenuh hati kepada anaknya

Ratna Nur Pratiwi

vii

Penelitian ini bertujuan untuk menguji besarnya korelasi perspektif pertumbuhan dan pembelajaran terhadap perspektif proses bisnis internal, besarnya korelasi perspektif pertumbuhan dan pembelajaran terhadap perspektif pelanggan, besarnya korelasi perspektif pertumbuhan dan pembelajaran terhadap perspektif keuangan, besarnya korelasi perspektif proses bisnis internal terhadap perspektif pelanggan, besarnya korelasi perspektif proses bisnis internal terhadap perspektif keuangan, besarnya korelasi perspektif pelanggan terhadap perspektif keuangan studi pada RSUD Wonosari Kabupaten Gunungkidul. Variabel yang akan diuji adalah perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pertumbuhan dan pembelajaran. Metode yang digunakan dalam

penelitian ini adalah menggunakan model Korelasi dengan bantuan statistical

software SPSS.

Hasil penelitian ini menunjukkan bahwa perspektif pertumbuhan dan pembelajran berhubungan positif signifikan terhadap perspekif proses bisnis internal, perspektif pertumbuhan dan pembelajaran berhubungan positif signifikan terhadap perspektif pelanggan, perspektif pertumbuhan dan pembelajaran berhubungan positif signifikan terhadap perspektif keuangan, perspektif proses bisnis internal berhubungan positif signifikan terhadap perspektif pelanggan, perspektif proses bisnis internal berhubungan positif signifikan terhadap perspektif keuangan, perspektif pelanggan berhubungan positif signifikan terhadap perspektif keuangan.

viii

This study aims to examine the correlation growth and learning perspective to internal business process perspective, the correlation growth and learning perspective to customer perspective, the correlation growth and learning perspective to financial perspective, the correlaion internal business process perspective to customer perspective, the correlation internal business process perspective to financial perspective, the correlation customer perspective to financial perspective study at Wonosari Regional Public Hospital in Gunugkidul

regency. The variables tested are the financial perspective, the customer

perspective, the internal business process perspective, the growth and learning

perspective. The method used in this study was correlation model using SPSS

statistical software.

The result of this study shows that growth and learning perspective has significant positive to internal business process perspective, growth and learning perspective has significant positive to customer perspective, growth and learning perspective has significant positive to financial perspective, internal business

process perspective has significant positive to customer perspective, internal

business process perspective has significant positive to financial perspective, customer perspective has significant positive to financial perspective.

ix

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat dalam penulisan skripsi dengan judul “Key Succes Faktor Kinerja

dengan Balanced Scorecard Method”

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi organisasi dan dapat memberikan ide pengembangan bagi peneliti selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Dr. Nano Prawoto, S.E., M.Si. selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

2. Ibu Dr. Ietje Nazarudin, S.E., M.Si. selaku Kepala Prodi Akuntansi Fakultas

Ekonomi Universitas Muhammadiyah Yogyakarta.

3. Bapak Dr. Bambang Jatmiko, S.E., M.Si. yang dengan penuh kesabaran telah

memberikan masukan dan bimbingan selama proses penyelesaian skripsi ini.

4. Ayah dan Ibu serta Adikku yang senantiasa memberikan dorongan dan

perhatian kepada penulis hingga dapat menyelesaikan studi.

5. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, ...Februari 2017

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah... 9

C. Rumusan Masalah ... 9

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Teori Organisasi ... 13

2. Teori Motivasi ... 18

3. Pengertian Kinerja ... 22

3.1Pengertian Pengukuran Kinerja... 23

3.1.1 Elemen Pokok Pengukuran Kinerja ... 24

3.1.2 Aspek-aspek Pengukuran Kinerja... 25

3.1.3 Tujuan dan Manfaat Pengukuran Kinerja ... 26

3.2Pengertian Balanced Scorecard ... 27

3.2.1 Perspektif dalam Balanced Scorecard ... 29

3.2.2 Pengukuran Kinerja dengan Balanced Scorecard ... 33

xi

BAB III METODE PENELITIAN... 50

A. Subyek Penelitian ... 50

B. Teknik Pengambilan Sampel... 50

C. Jenis Data ... 52

D. Teknik Pengumpulan Data ... 52

E. Definisi Operasional Variabel Penelitian ... 53

F. Uji Kualitas Instrumen ... 58

G. Uji Hipotesis dan Analisis Data ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 61

A. Gambaran Umum Obyek Penelitian ... 62

B. Uji Kualitas Instrumen ... 102

C. Hasil Penelitian (Uji Hipotesis) ... 106

D. Pembahasan (Interpretasi) ... 109

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 118

A. Simpulan ... 118

B. Implikasi ... 119

C. Saran ... 120

D. Keterbatasan Penelitian ... 120 DAFTAR PUSTAKA

xii

3.2 Pedoman Interpretasi Koefisien Korelasi...60

4.1 Karakteristik Responden Pasien Berdasarkan Jenis Kelamin…...62

4.2 Karakteristik Responden Karyawan Berdasarkan Jenis Kelamin…...63

4.3 Karakteristik Responden Karyawan Berdasarkan Usia...63

4.4 Karakteristik Responden Pasien Berdasarkan Usia...64

4.5 Karakteristik RespondenPasien Berdasarkan Pendidikan...64

4.6 Karakteristik RespondenPasien Berdasarkan Pendidikan...65

4.7 ALOS...66

4.8 BOR...66

4.9 TOI...67

4.10 BTO...67

4.11 GDR...68

4.12 NDR...68

4.13 Peralatan operasional rumah sakit sudah baik...69

4.14 Kenyamanan dan kebersihan ruang pemeriksaan...70

4.15 Kejelasan papan petunjuk/informasi pelayanan...70

4.16 Kecepatan dan kemudahan prosedur pelayanan...71

4.17 Keakuratan administrasi/pencatatan pasien...71

4.18 Ketepatan jadwal pelayanan dijalankan (waktu buka pendaftaran, Kedatangan dokter)...72

4.19 Petugas segera memberikan bantuan bila ada kesulitan pada pasien...73

4.20 Tanggapan positip terhadap keluhan pasien...73

4.21 Kejelasan penyampaian informasi kepada pasien...74

xiii

4.25 Pemberian informasi kepada pasien apabila ada hal baru dalam pelayanan

Kesehatan...76

4.26 Ketersediaan dan kecukupan waktu bagi pasien/keluarga pasien untuk Berkonsultasi...77

4.27 Pelayanan kepada semua pasien tanpa memandang status sosial dan lain Lain...78

4.28 Peralatan kerja dalam kondisi baik dan layak pakai...78

4.29 Peralatan tersedia dalam jumlah yang memadai...79

4.30 Alat tulis kantor yang dibutuhkan tersedia dan dalam kondisi baik...80

4.31 Dilakukan pengecekan dan perbaikan investasi kantor...80

4.32 Tersedia prasarana sesuai kebutuhan dan dalam kondisi baik (ruang rawat inap, UGD, Ruang lab, ruang operasi,dll)...81

4.33 Komputerisasi telah berjalan dengan baik dalam menunjang efisiensi dan efektifitas bekerja...82

4.34 Data dan informasi yang dibutuhkan dalam mendukung pekerjaan dapat diperoleh dengan mudah dan lengkap...82

4.35 Gedung/ruang (rawat jalan, rawat inap, rawat gawat darurat, gedung administrasi dan ruang lain) dalam kondisi baik dan dalam keadaan bersih...83

4.36 Prasarana RSUD (seperti air, listrik, sistem informasi dan komunikasi, dan lain-lain) berfungsi dengan baik...84

4.37 Dilakukan pengecekan dan perbaikan sarana prasarana RSUD...84

xiv

4.41 Pegawai yang bekerja di RSUD Wonosari memiliki kemampuan sesuai

Kebutuhan...87

4.42 Semua pegawai di RSUD Wonosari mempunyai keterampilan yang kompeten sesuai bidang pekerjaan...88

4.43 Tingkat kesalahan pegawai dalam pekerjaannya rendah...88

4.44 Terdapat diklat-diklat bagi pegawai RSUD untuk meningkatkan pengetahuan dan keterampilan sesuai kebutuhan tugas...89

4.45 Adanya kesempatan bagi pegawai untuk melanjutkan pendidikan...90

4.46 Lingkungan kerja kondusif untuk belajar pekerjaan yang baru...90

4.47 Adanya pengarahan tugas pokok dan fungsi dari pimpinan...91

4.48 Pimpinan memberikan pengarahan yang jelas sebelum melaksanakan Tugas...92

4.49 Pimpinan memberikan pengetahuan kepada bawahannya mengenai tingkah laku/moral yang positif...92

4.50 Pimpinan memberikan pekerjaan sesuai dengan kemampuan staff/pegawai...93

4.51 Adanya kesempatan untuk mengembangkan bakat dan prakarsa...94

4.52 RSUD ini memberikan remunerasi/tunjangan kepada pegawai sesuai dengan tingkat tanggung jawab dan profesionalisme...94

4.53 Promosi berjalan baik sesuai dengan kebutuhan...95

4.54 Pimpinan memberikan motivasi kepada bawahan dalam bekerja...96

4.55 Keterbukaan dalam menyampaikan pendapat baik kepada pimpinan maupun rekan sekerja...96

xv

4.59 Kerja sama dengan tim maupun antar bagian di RSUD dalam

menyelesaikan pekerjaan berjalan dengan baik...99

4.60 Uji Statistik Deskriptif...,...100

4.61 Uji Validitas...101

4.62 Uji Reliabilitas...103

4.63 Uji Normalias…...104

4.64 Hasil Uji Linieritas Perspektif Pertumbuhan dan Pembelajaran terhadap Perspektif Proses Bisnis Internal, Perspektif Pelanggan, dan Perspektif Keuangan…...105

4.65 Hasil Uji Linieritas Perspektif Proses Bisnis Internal terhadap Perspektif Pelanggan, dan Perspektif Keuangan...106

4.66 Hasil Uji Linieritas Perspektif Pelanggan terhadap Perspektif Keuangan...107

xvi

1.1 Indikator Pelayanan RSUD Wonosari Tahun 2015...7

2.1 Hierarki Kebutuhan Maslow...19

2.2 Hubungan Keempat Perspektif Balanced Scorecard pada Organisasi

Nirlaba...34

2.3 Model Penelitian...49

vii INTISARI

Penelitian ini bertujuan untuk menguji besarnya korelasi perspektif pertumbuhan dan pembelajaran terhadap perspektif proses bisnis internal, besarnya korelasi perspektif pertumbuhan dan pembelajaran terhadap perspektif pelanggan, besarnya korelasi perspektif pertumbuhan dan pembelajaran terhadap perspektif keuangan, besarnya korelasi perspektif proses bisnis internal terhadap perspektif pelanggan, besarnya korelasi perspektif proses bisnis internal terhadap perspektif keuangan, besarnya korelasi perspektif pelanggan terhadap perspektif keuangan studi pada RSUD Wonosari Kabupaten Gunungkidul. Variabel yang akan diuji adalah perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pertumbuhan dan pembelajaran. Metode yang digunakan dalam penelitian ini adalah menggunakan model Korelasi dengan

bantuan statistical software SPSS.

Hasil penelitian ini menunjukkan bahwa perspektif pertumbuhan dan pembelajran berhubungan positif signifikan terhadap perspekif proses bisnis internal, perspektif pertumbuhan dan pembelajaran berhubungan positif signifikan terhadap perspektif pelanggan, perspektif pertumbuhan dan pembelajaran berhubungan positif signifikan terhadap perspektif keuangan, perspektif proses bisnis internal berhubungan positif signifikan terhadap perspektif pelanggan, perspektif proses bisnis internal berhubungan positif signifikan terhadap perspektif keuangan, perspektif pelanggan berhubungan positif signifikan terhadap perspektif keuangan.

viii ABSTRACT

This study aims to examine the correlation growth and learning perspective to internal business process perspective, the correlation growth and learning perspective to customer perspective, the correlation growth and learning perspective to financial perspective, the correlaion internal business process perspective to customer perspective, the correlation internal business process perspective to financial perspective, the correlation customer perspective to financial perspective study at Wonosari Regional Public Hospital in Gunugkidul

regency. The variables tested are the financial perspective, the customer

perspective, the internal business process perspective, the growth and learning

perspective. The method used in this study was correlation model using SPSS

statistical software.

The result of this study shows that growth and learning perspective has significant positive to internal business process perspective, growth and learning perspective has significant positive to customer perspective, growth and learning perspective has significant positive to financial perspective, internal business

process perspective has significant positive to customer perspective, internal

business process perspective has significant positive to financial perspective, customer perspective has significant positive to financial perspective.

1

BAB 1

PENDAHULUAN A. Latar Belakang Penelitian

Peraturan Menteri Kesehatan Republik Indonesia Nomor

147/MENKES/PER/I/2010 menyatakan bahwa Rumah Sakit adalah institusi

pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perorangan

secara paripurna dan menyediakan pelayanan rawat inap, rawat jalan dan

gawat darurat. Sedangkan Keputusan Menteri Kesehatan Republik Indonesia

No.983/Men.Kes/SK/XI/1992 menyatakan bahwa Rumah Sakit adalah salah

satu organisasi sektor publik yang bergerak dalam bidang pelayanan jasa

kesehatan yang mempunyai tugas melaksanakan suatu upaya kesehatan

secara berdaya guna dan berhasil guna dengan mengutamakan atau

mementingkan upaya penyembuhan dan pemulihan yang telah dilaksanakan

secara serasi dan terpadu oleh pihak rumah sakit dalam upaya peningkatan dan

pencegahan penyakit serta upaya perbaikan.

Firman Allah SWT dalam Al-Qur’an yang dapat dijadikan rujukan

dalam pengukuran kinerja adalah Surat At-Taubah ayat 105:

Dan katakanlah “Bekerjalah kamu, maka Allah akan melihat

akan dikembalikan kepada (Allah) Yang Mengetahui yang gaib dan yang

nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu kerjakan.”

Dalam ayat ini menjelaskan dalam kita melakukan pekerjaan

ingatlah Allah SWT yang selalu melihat dan menilai kita tentang

pekerjaan kita dan juga Rasul dan orang-orang mukmin lainnya maka kita

harus melakukan pekerjaan sebaik mungkin dan bermanfaat bagi

masyarakat, karena dengan melakukan pekerjaaan dengan sebaik mungkin

akan mendapatkan penilaian kerja yang baik maka akan mendapatkan hasil

yang baik pula.

Pengukuran kinerja yang hanya ditekankan pada aspek finansial

saja sudah dirasa tidak lagi memadai. Suatu organisasi diharuskan

melakukan pengukuran kinerja tidak hanya pada aspek finansial saja juga

dalam aspek non finansial, hal ini dimaksudkan untuk dapat mencapai

tujuan organisasi secara efektiv. Untuk mencapainya suatu tujuan

organisasi maka harus adanya sistem manajemen yang baik dalam suatu

organisasi tersebut agar dapat berkembang dan bersaing dengan baik.

Organisasi sektor publik berhubungan langsung dengan pelayanan

untuk memenuhi kebutuhan masyarakat. Masyarakat dalam organisasi

sektor publik merupakan pelanggan yang wajib untuk diberi pelayanan

terbaik sehingga untuk mencapai kepuasan pelanggan, sangat perlu adanya

pola pikir yang ditanamkan kepada para pengelola organisasi sektor publik

tentang bagaimana meningkatkan kepuasan pelanggan. Dengan telah

peningkatan kepuasan masyarakat hal ini belum menunjukkan

keberhasilan organisasi sektor publik.

Untuk melihat keberhasilan organisasi sektor publik maka harus

diidentifikasi secara menyeluruh terutama dilihat dari keberhasilan

memenuhi kebutuhan masyarakat. Pendekatan pengukuran kinerja

organisasi sektor publik dapat dimodifikasi sesuai kebutuhan sehingga

dapat untuk menilai kinerja akuntabilitas publik dengan sebenarnya.

Balanced Scorecard dapat digunakan dalam berbagai cara untuk

mendeteksi ketercapaian organisasi sektor publik dalam melayani

masyarakat.

Balanced Scorecard merupakan pendekatan baru terhadap

manajamen yang dikembangkan oleh Robert Kaplan dan David Norton

pada taun 1990-an. Balanced Scorecard adalah salah satu sistem

manajemen yang dapat diterapkan dalam suatu organisasi. Menurut

Kaplan dan Norton, Balanced Scorecard merupakan sistem prespektif

yang memberikan informasi kepada manajer mengenai pandangan bisnis

secara cepat dan komprehensif. Termasuk prespektif keuangan yang

memaparkan hasil dari tindakan yang sudah diambil. Melengkapi

prespektif keuangan dengan prespektif operasional pada kepuasan

pelanggan, prespektif internal dan inovasi organisasi dan perbaikan

kegiatan operasional merupakan tindakan yang mendorong kinerja

Balanced Scorecard merupakan sistem manajemen, pengukuran,

dan pengendalian secara tepat, cepat, dan komprehensif yang dapat

memberikan pemahaman kepada manajer tentang kinerja suatu organisasi.

Ada empat asspek-aspek yang diukur dalam metode balanced scorecard

yaitu perspektif keuangan, perspektif proses bisnis internal, perspekektif

pelanggan, dan perspektif pertumbuhan dan pembelajaran. Dalam

balanced scorecard keempat perspektif tersebut merupakan satu kesatuan

yang tidak dapat dipisahkan dan merupakan indikator pengukuran kinerja

yang saling melengkapi dan saling memiliki hubungan sebab akibat.

Mahmudi (2010:15), mengemukakan bahwa Balanced Scorecard

sangat cocok untuk organisasi nirlaba dikarenakan tidak hanya melihat

dari aspek-aspek kuantitatif dan finansial melainkan juga melihat dari

aspek-aspek kualitatif dan nonfinansial. Hal ini sangat selaras dengan

prinsip organisasi nirlaba yaitu tidak menempatkan laba sebagai ukuran

kinerja utama, melainkan pelayanan yang bersifat kualitatif dan

nonkeuangan.

Rumah Sakit merupakan institusi pelayanan kesehatan yang

memberikan pelayanan kesehatan kepada masyarakat. Dalam prakteknya,

Rumah Sakit tidak mengutamakan mengambil keuntungan sehingga

Rumah Sakit harus mengutamakan prinsip efisiensi anggaran yang

optimal. Oleh karena itu, perlu adanya suatu pengukuran kinerja yang

tepat untuk melakukan pengukuran kinerja baik dari aspek keuangan

maupun non keuangan.

Di Indonesia masih banyak Rumah Sakit yang tidak

memperhatikan pelayanannya, sehingga para pelanggan atau pasien lebih

memilih berobat di luar negeri karena masih kurangnya pelayanan Rumah

Sakit di Tanah Air. Kurangnya peralatan medis yang dimiliki dan

kurangnya komunikasi dokter dengan pasien dan keluarganya untuk

menjelaskan masalah penyakit adalah salah satu faktor penyebab utama

pasien memilih berobat ke luar negeri. Di Medan pelayanan medis yang

diberikan Rumah Sakit masih buruk. Kepala Dinas Kesehatan kota Medan,

Usma Polita Nasution mengatakan, dari 90 rumah sakit swasta 25%

diantaranya belum memenuhi standar pelayanan minimal. Hal ini

menyebabkan kurang optimalnya pelayanan medis yang diberikan,

sehingga banyak masyarakat yang berobat keluar negeri. Sekitar 400-500

orang warga Medan berobat keluar negeri setiap bulannya (Sindo, 12

Desember 2014). Selain itu di Surabaya, banyak pasien yang berobat ke

sebuah rumah sakit di Surabaya pelayanan yang diberikan tidak sesuai

harapan pasien. Dimana mereka dilayani dengan wajah judes dan bahkan

ada pasien yang mendaftar ditinggal telephon para pelayan yang

menunggu. (Sindo, 28 Maret 2016).

Dilihat dari kurangnya pelayanan Rumah Sakit di Indonesia maka

pengukuran kinerja terhadap Rumah Sakit sangatlah penting dan wajib

agar dapat memeberikan informasi kepada manajer Rumah Sakit tentang

kinerja yang ada dalam Rumah Sakit tersebut. Jika masih ada kinerja yang

belum optimal maka harus lebih ditingkatkan kinerja tersebut dan jika

sudah ada kinerja yang sudah optimal maka harus dipertahankan. Sehingga

pelayanan di Rumah Sakit menjadi lebih baik lagi.

Berdasarkan penelitian yang dilakukan Aditama dan Kiswara

(2013) mengenai analisis kinerja komprehensif dengan balanced

scorecard pada PT. Kereta Api Indonesia menunjukkan bahwa pada

Perspektif pertumbuhan dan pembelajaran perusahaan mempunyai suatu

strategi untuk meningkatkan produktivitas dan komitmen personel.

Sebagai akibat dari peningkatan produktivitas dan komitmen personel

akan meningkat pula kualitas proses layanan pelangga dengan demikian

kepercayaan pelanggan dan kepuasan pelanggan akan meningkat pula

yang terlihat dari perspektif pelanggan dan pada akhirnya akan

berpengaruh pada perspektif keuangan yang ditunjukkan dengan

peningkatan pendapatan penjualan. Jadi dari masing-masing perspekif

memiliki peran dan hubungan yang tidak dapat dipisahkan satu sama lain.

Perspektif keuangan sangat dipengaruhi oleh tiga perspektif lainnya yaitu

persepktif pertumbuhan dan pembelajaran, perspektif proses bisnis

internal, dan perspektif pelanggan.

Penelitian yang dilakukan oleh Perlman (2013) tentang causal

relationships in the balanced scorecard: a path analysis approach bahwa

mempelajari hubungan kausal antara ukuran kinerja yang spesifik sesuai

dengan empat perspektif balanced scorecard. Peneliti mengamati bahwa

organisasi belajar secara substansial dalam peningkatan proses internal di

tahun yang sama. Pertumbuhan organisasi, yang diwujudkan dalam

pengembangan dan produksi produk-produk inovatif dan berteknologi

canggih, berhubungan dengan peningkatan penjualan ditahun berikutnya.

Pelayanan pelanggan akan meningkatkan laba ditahun yang sama.

RSUD Wonosari, Kabupaten Gunungkidul adalah tujuan peneliti

untuk melakukan penelitian tentang pengukuran kinerja dalam rumah sakit

tersebut menggunakan metode Balanced Scorecard dengan melihat dari

empat perspektif dari Balanced Scorecard yaitu Perspektif Keunagan,

Perspektif Pelanggan, Perspektif Proses Bisnis Internal, dan Perspektif

Pertumbuhan dan Pembelajaran karena dilihat dari kondisi rumah sakit

tersebut bahwa pelayanan di RSUD Wonosari masih harus banyak

dilakukan perbaikan. Hal ini dikarenakan masih kurangnya fasilitas yang

dimiliki Rumah Sakit seperti jumlah kamar, tenaga medis, dokter spesialis,

dan peralatan yang dimiliki. Masih ada petugas yang merangkap dalam

memberikan pelayanan yang seharusnya dalam tiap ruangan minimal ada

satu petugas dan masih kurangnya dokter spesialis yang standarnya satu

layanan terdapat tiga dokter spesialis, dari empat layanan utama yakni

penyakit dalam, obsgyn, anak, saraf dan bedah, baru poli anak yang

Gambar 1.1

Indikator Pelayanan RSUD Wonosari Kabupaten Gunngkidul Tahun 2015

Sumber: www.sirs.buk.depkes.go.id

Pada gambar 1.1 kinerja RSUD Wonosari tahun 2015

menunjukkan bahwa tingkat efektivitas yang dicapai oleh RSUD

Wonosari yaitu Bed Occupancy Ratio (BOR) sebesar 83% bahwa tingkat

pemanfaatan tempat tidur RSUD Wonosari sudah ideal dikarenakan nilai

parameter BOR yang ideal adalah antara 60-85%. Average Length of Stay

adalah 4 hari maka rata-rata lama rawat pasien di RSUD Wonosari belum

ideal karena nilai ALOS yang ideal antara 6-9 hari. Turn Over Interval

(TOI) sebeasar 0,81 hari bahwa rata-rata tempat tidur tidak ditempati dari

telah terisi ke saat terisi berikutnya sudah ideal karena nilai ideal TOI 1-3

hari. Net Death Rate (NDR) RSUD Wonosari sebesar 17% jadi nilai

pasien meninggal 48 jam setelah dirawat untuk setiap 1000 penderita

keluar adalah 17 maka hal ini ideal karena nilai NDR yang ideal adalah

kurang dari 25 per 1000 penderita keluar. Gross Death Rate (GDR) RSUD

Wonosari sebesar 34% bahwa angka kematian umum untuk setiap 1000

penderita adalah 34 hal ini adalah ideal karena nilai GDR yang ideal

adalah tidak lebih dari 45 per 1000 penderita keluar.

0 100

BOR ALOS TOI NDR GDR

Indikator Pelayanan RSUD Wonosari

Berdasarkan dari permasalahan di atas maka penulis dapat menarik

kesimpulan bahwa untuk melakukan penelitian tentang pengukuran kinerja

rumah sakit menggunakan Balanced Scorecard Method pada RSUD

Wonosari Kabupaten Gunungkidul. Penelitian ini untuk melihat tingkat

kinerja dari RSUD Wonosari dengan empat perspektif Balanced

Scorecard. Sehingga dapat memberikan gambaran bagi manajer tentang

tingkat kinerja yang telah dicapai dan juga dapat memberikan masukan

pada perspektif mana yang harus di evaluasi. Selain itu penelitian ini untuk

mengetahui korelasi dari keempat perspektif Balanced Scorecard. Peneliti

tertarik untuk melakukan penelitian untuk melihat suatu kesuksesan

kinerja di dalam rumah sakit dengan mengambil judul penelitian “KEY

SUCCES FAKTOR KINERJA DENGAN BALANCED SCORECARD METHOD (Survey pada aparatur dan pasien di RSUD Wonosari Kabupaten Gunngkidul)”.

B. Batasan Masalah

Penelitian ini dilakukan oleh peneliti dengan dibatasi oleh beberapa

hal dimana peneitian ini menggunakan metode Balanced Scorecard, yang

berfokus pada keempat perspektif Balanced Scorecard yaitu perspektif

keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan

C. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka masalah yang akan

dibahas dalam penelitian ini antara lain:

1. Seberapa besar korelasi Perspektif Pertumbuhan dan Pembelajaran

terhadap Prespektif Proses Bisnis Internal?

2. Seberapa besar korelasi Perspektif Pertumbuhan dan Pembelajaran

terhadap Perspektif Pelanggan?

3. Seberapa besar korelasi Perspektif Pertumbuhan dan Pembelajaran

terhadap Perspektif Keuangan?

4. Seberapa besar korelasi Perspektif Proses Bisnis Internal terhadap

Perspektif Pelanggan?

5. Seberapa besar korelasi Perspektif Proses Bisnis Internal terhadap

Perspektif Keuangan?

6. Seberapa besar korelasi Perspektif Pelanggan terhadap Perspektif

Keuangan?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin

dicapai dari penlitian ini adalah:

1. Untuk menguji dan membuktikan secara empiris seberapa besar

korelasi Perspektif Pertumbuhan dan Pembelajaran terhadap

2. Untuk menguji dan membuktikan secara empiris seberapa besar

korelasi Perspektif Pertumbuhan dan Pembelajaran terhadap

Perspektif Pelanggan.

3. Untuk menguji dan membuktikan secara empiris seberapa besar

korelasi Perspektif Pertumbuhan dan Pembelajaran terhadap

Perspektif Keuangan.

4. Untuk menguji dan membuktikan secara empiris seberapa besar

korelasi Perspektif Proses Bisnis Internal terhadap Perspektif

Pelanggan.

5. Untuk menguji dan membuktikan secara empiris seberapa besar

korelasi Perspektif Proses Bisnis Internal terhadap Perspektif

Keuangan.

6. Untuk menguji dan membuktikan secara empiris seberapa besar

korelasi Perspektif Pelanggan terhadap Perspektif Keuangan.

E. Manfaat Penelitian

Penelitian ini diharapkan memeberikan manfaat sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan manfaat bagi ilmu

pengetahuan khususnya bagi akuntansi umum, hasil penelitian ini

diharapkan menambah kepustakaan yang bersifat empiris mengenai

2. Manfaat Praktis

Penelitian ini diharapkan dapat memberikan masukan kepada

pihak-pihak yang membutuhkan, antara lain:

a. Bagi RSUD Wonosari

Penelitian ini bermanfaat sebagai alternatif pengkuran kinerja

yang lebih komprehensif dalam menilai kinerja.

b. Bagi Perguruan Tinggi

Memeberikan informasi kepada Perguruan Tinggi tengtang

konsep pengukuran kinerja Rumah Sakit menggunakan metode

Balanced Scorecard.

c. Bagi Penulis

Penelitian ini diharapkan untuk menambah ilmu pengetahuan dan

pengalaman serta untuk menerapkan teori-teori perkuliahan ke

dalam dunia kerja dan memeberi gambaran nyata tentang dunia

kerja khsusnya pengukuran kinerja dengan pendekatan

menggunakan metode Balanced Scorecard.

d. Bagi Masyarakat

Memeberikan informasi kepada masyarakat tentang bagaimana

kinerja Rumah Sakit yang di ukur menggunakan metode Balanced

13

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Teori Organisasi

Menurut Robbins (2006:4) organisasi merupakan unit sosial yang

sengaja dikelola, terdiri atas dua orang atau lebih, yang berfungsi

secara relatif terus menerus untuk mencapai satu sasaran atau

serangkaian sasaran bersama.

Sedangkan teori organisasi menurut Robbins (2006:7) adalah ilmu

yang mempelajari desain dan struktur organisasi. Teori organisasi

menunjuk aspek-aspek deskriptif maupun perspektif dari ilmu tersebut.

Terori organisasi menjelaskan bagaimana organisasi di konstruksi

guna meningkatkan keefektifan organisasi.

Teori Organisasi dalam Robbins (2006:37) dibagi menjadi 4 tipe,

antara lain:

1) Tipe 1

Teori tipe 1 juga dikenal sebagai aliran klasik yang

dikembangkan pada tahun 1900-1930, dalam teori ini yang

dikembangkan adalah prinsip atau model universal yang dapat

dilagunakan kedalam semua keadaan. Teori ini melihat

organisasi sebagai sistem tertutup untuk mencapai tujuan

Dalam teori ini Fayol dalam Robbins (2006:39)

mengemukakan emapat belas prinsip organisasi antara lain:

1. Pembagian Kerja. spesialisasi menambaha hasil kerja

dengan cara membuat para pekerja lebih efisien.

2. Wewenang. Manajer harus dapat memberi perintah.

Supaya efektif, wewenang manajer harus sama dengan

tanggung jawabnya.

3. Disiplin. Para pegawai harus menaati dang

menghormati peraturan yang ada dalam organisasi.

4. Kesatuan Komando. Setiap pegawai hanya menerima

perintah dari seorang atasan.

5. Kesatuan Arah. Setiap kelompok aktivitas organisasi

yang mempunyai tujuan yang sama harus dipimpin olrh

seorang manajer dengan menggunakan sebuah rencana.

6. Mendahulukan Kepentingan Umum Di Atas

Kepentingan Individu. Kepentingan seorang pegawai

tidak boleh mendahulukan kepentingan oragnisasi

secara keseluruhan.

7. Remunerasi. Para pekerja harus digaji sesuai dengan

jasa yang mereka berikan.

8. Sentralisasi. Sejauh mana para pegawai terlibat dalam

9. Rantai Skalar. Garis skalar dari manajemen puncak

hingga yang tingkatan yang paling rendah merupakan

rantai skalar. Komunikasi yang baik harus mengikuti

dalam rantai ini.tetapi jika ada hambatan maka

komunikasi silang dapat diperbolehkan jika disetujui

oleh semua pihak dan atasan diberitahu.

10.Tata Tertib. Orang dan bahan harus ditempatkan pada

tempat dan waku yang tepat.

11.Keadilan. Para manajer harus berlaku baik dan jujur

terhadap bawahan.

12.Stabilisasi Masa Kerja Para Pegawai. Perputaran

pegawai yang tinggi adalah tidak efisien. Manajemen

harus menyediakan perencanaan personalia yang

terstruktur.

13. Inisiatif. Para pegawai yang diizinkan menciptakan dan

melaksanakan rencana-rencana berusaha keras.

14.Esprit de Crops. Mendorong tim spirit akan

membangun keselarasan dan persatuan di dalam

organisasi.

2) Teori Tipe 2

Teori tipe dua merupakan pengakuan mengenai sifat sosial

dari organisasi. Teori ini juga disebut sebagai teori hubungan

sesuatu yang terdiri dari tugas-tugas mauoun manusia. Teori

tipe 2 beroperasi dibawah asumsi sistem tertutup namun

menekankan hubungan informal dan motivasi-motivasi non

ekonomis yang beroperasi di dalam organisasi.

McGregror dalam Robbins (2006:43) mngwmukakan ada

dua pandaangan tentang manusia antara lain:

1. Teori X (Negatif). Dalam terori ini ada empat asumsi

yang dianut oleh para manajer:

a. Para pegawai pada dasarnya tidak menyukai

pekerjaan dan, jika mungkin, berusaha

menghindarinya.

b. Karena pegawai tidak menyukai pekerjaan, maka

mereka harus dipaksa, dikendalikan, atau diancam

dengan hukuman untuk mencapai tujuan-tujuan

yang diinginkan.

c. Para pegawai akan mengelakkan tanggung jawab

dan mencari pengarahan yang formal.

d. Kebanyakan pegawai menempatkan rasa aman di

atas faktor lain yang berhubungan dengan pekerjaan

dan hanya akan memperhatikan sedikit ambisi.

a. Para pegawai dapat melihat pekerjaan sebagai

sesuatu yang biasa seperti halnya istirahat atau

bermain.

b. Manusia akan menentukan arahnya sendiri dan

mengendalikan diri jika mereka merasa terikat

kepada tujuan-tujuan.

c. Rata-rata orang dapat belajar untuk menerima,

bahkan mencari tanggung jawab.

d. Kreativitas merupakan kemampuan untuk membuat

keputusan-keputusan yang baik tersebar luas pada

seluruh populasi dan tidak selalu merupakan hak

dari mereka yang menduduki fungsi manajerial.

3) Teori Tipe 3

Teori ini dikembangkan pada tahun 1960-an sampai awal

tahun 1970-an. Dalam teori ini organisasi dipandang sebagai

alat mencapai tujuan. Teori ini berkonsentrasi pada sasaran,

teknologi, dan kepastian lingkungan sebagai variabel-variabel

kontigensi utama yang menentukan struktur yang tepat yang

seharusnya berlaku bagi organisasi. Ketika struktur sesuai

dengan variabel-variabel kontigensi akan membantu

pencapaian tujuan organisasi. Sabaliknya, penerapan struktur

4) Teori Tipe 4

Perspektif sosial digunakan kembali dalam teori ini, namun

dalam kerangka kerja sistem terbuka. Teori ini berpandangan

bahwa struktur bukanlah merupakan usaha yang rasional dari

para manajer untuk menciptakan struktur yang paling efektif,

tetapi merupakan hasil dari suatu pertarungan politis diantara

koalisi-koalisi di dalam organisasi untuk memperoleh kontrol.

Berdasarkan teori-teori diatas penulis dapat menyimpulkan bahwa

setiap organisasi harus mempunyai standar susunan organisasi dan

standar kerja agar dapat mencapai tujuan organisasi yang telah

ditetapkan secara efektif dan maksimal.

2. Teori Motivasi

Robbins dan Judge (2008:222) mendifinisikan motivasi sebagai

suatu proses yang menghasilkan intensitas, arah, dan ketekunan

seorang individu untuk mencapai suatu tujuan.

Menurut Rivai (2008:458) terdapat beberapa teori motivasi,

diantaranya:

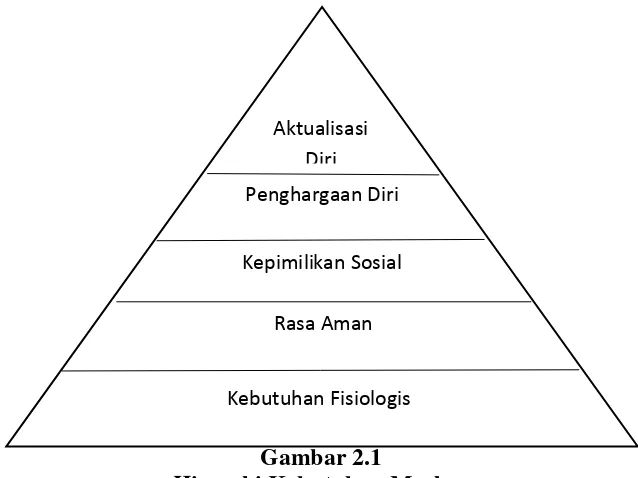

1) Hierarki Teori Kebutuhan (Hierarchical of Needs Theory)

Menurut Abraham Maslow bahwa pada setiap diri manusia

itu terdiri atas lima kebutuhan yaitu: kebutuhan secara

fisiologis, rasa aman, sosial, penghargaan dan aktualisasi diri.

makan, minum dan perlindungan fisik, seksual, sebagai

kebutuhan terendah. Rasa aman meliputi: kebutuhan rasa

aman, kebutuhan perlindungan dari ancaman, bahaya

pertentangan dan lingkungan hidup. Kepemilikan sosial

meliputi: kebutuhan merasa memiliki, kebutuhan untuk

diterima dalam kelompok, berinteraksi dan kebutuhan untuk

mencintai dan dicintai. Penghargaan diri meliputi: kebutuhan

akan harga diri, kebutuhan dihormati dan dihargai orang lain.

Aktualisasi diri meliputi: kebutuhan untuk menggunakan

kemampuan, skill, potensi, kebutuhan untuk berpendapat

dengan mengemukakan ide-ide, memberikan penilaian

terhadap sesuatu.

Gambar 2.1

Hierarki Kebutuhan Maslow

Sumber: Rivai (2008:458)

Kebutuhan Fisiologis Rasa Aman Kepimilikan Sosial

Penghargaan Diri Aktualisasi

Semakin ke atas kebutuhan seseorang semakin sedikit

jumlah atau kuantitas manusia yang memiliki kriteria

kebutuhannya.

2) Teori Kebutuhan McClelland’s (McClelland’s Theory of

Needs) McClelland theory of needsmemfokuskan kepada tiga

hal, yaitu:

a. Kebutuhan dalam mencapai kesuksesan: kemampuan

untuk mencapai hubungan kepada standar perusahaan

yang telah ditentukan juga perjuangan karyawan untuk

menuju keberhasilan.

b. Kebutuhan dalam kekuasaan atau otoritas kerja: kebutuhan

untuk membuat orang berperilaku dalam keadaan yang

wajar dan bijaksana didalam tugasnya masing-masing.

c. Kebutuhan untuk berafiliasi: hasrat untuk bersahabat dan

mengenal lebih dekat rekan kerja.

3) Teori X dan Y

Douglas McGregor mengajukan dua pandangan yang

berbeda tentang manusia, negatif dengan tanda label x dan

positif dengan tanda label y. Teori X (negatif) merumuskan

asumsi seperti:

a. Karyawan sebenarnya tidak suka bekerja dan jika ada

kesempatan dia akan menghindari atau

b. Semenjak karyawan tidak suka atau tidak menyukai

pekerjaannya, mereka harus diatur dan dikontrol bahkan

mungkin ditakuti untuk menerima sanksi hukum jika

tidak bekerja dengan sungguhsungguh.

Teori Y (positif) memiliki asumsi seperti:

a. Manusia akan melatih tujuan pribadi dan pengontrolan

diri sendiri jika mereka melakukan komitmen.

b. Kemampuan untuk melakukan keputusan yang cerdas

dan inovatif.

4) ERG Theory

Teori ini dikemukakan oleh Clayton Alderfer, yang

sebetulnya tidak jauh berbeda dengan teori dari Abraham

Maslow. Teori ini mengatakan bahwa ada tiga kelompok

kebutuhan manusia, yaitu:

a. Existence berhubungan dengan kebutuhan untuk

mempertahankan keberadaan seseorang dalam

hidupnya. Dikaitkan dengan penggolongan dari

Maslow, ini berkaitan dengan kebutuhan fisik dan

keamanan.

b. Relatedness berhubungan dengan kebutuhan untuk

berinteraksi dengan orang lain. Dikaitkan dengan

penggolongan kebutuhan dari Maslow, ini meliputi

c. Growth berhubungan dengan kebutuhan pengembangan

diri, yang identik dengan kebutuhan self-actualization

yang dikemukakan oleh Maslow.

Motivasi sangatlah penting dalam organisasi untuk menggerakkan

produktifitas pegawai agar mampu melaksanakan tugas-tugas yang

menjadi tanggung jawabnya secara baik. Jika suatu organisasi

mengabaikan pentingnya motivasi terhadap pegawai, maka kondisi

organisasi tersebut tidak dinamis untuk mewujudkan tujuan organisasi.

Di dalam bekerja, setiap karyawan memerlukan berbagai macam

kebutuhan didalam memotivasi dirinya untuk mencapai tujuan

individu dalam perusahan atau organisasi.

3. Pengertian Kinerja

Menurut Mahsun (2013:25) bahwa kinerja adalah gambaran

pencapaian suatu pelaksanaan kegiatan, program maupun kebijakan

dalam mewujudkan sasaraan, tujuan, misi, dan visi organisasi dalam

strategic planning suatu organisasi. Sedangkan menurut Mahmudi

(2005:6), kinerja adalah hasil kerja itu sendiri (outcomes of work),

dikarenakan hasil kerja memiliki hubungan yang sangat kuat dengan

tujuan-tujuan, strategi organisasi, kepuasan pelanggan, dan kontribusi

ekonomi.

Menurut Wibowo (2011:7) kinerja berasal dari kata performance.

Akan tetapi, sebenarnya kinerja memiliki makna yang luas bukan

hanya hasil kerja saja melainkan termasuk bagaimana proses untuk

mencapai hasil kerja itu sendiri.

Chaizi Nasucha dalam Sinambela (2012:186) mendefinisikan

kinerja organisasi sebagai efektifitas suatu organisasi secara

menyeluruh untuk memenuhi kebutuhan yang telah ditetapkan oleh

organisasi itu sendiri yang dicapai melalui usaha-usaha yang sistematik

dan meningkatkan kemampuan organisasi secara terus-menerus untuk

mencapai hasil yang efektif.

3.1 Pengertian Pengukuran Kinerja

Menurut Robertson dalam Mahmudi (2010) menyatakan bahwa

pengukuran kinerja adalah proses penilaian kinerja terhadap tujuan dan

sasaran organisasi atau perusahaan yang telah ditetapkan sebelumnya,

yang meliputi efisiensi penggunaan sumber daya dalam menghasilkan

barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan

jasa diserahkan kepada pelanggan dan sampai, tingkat kepuasan

pelanggan), hasil kerja dibandingkan dengan apa yang diharapkan

perusahaan atau organisasi, dan keefektifan kinerja dalam mencapai

tujuan organisasi atau perusahaan.

Menurut Mardiasmo (2009:121), pengukuran kinerja sektor publik

dilaksanakan berdasarkan tiga tujuan yaitu untuk memperbaiki kinerja

pembuatan keputusan, dan mewujudkan pertanggung jawaban publik

dan memperbaiki komunitas kelembagaan.

3.1.1 Elemen Pokok Pengukuran Kinerja

Ada beberapa elemen pokok pengukuran kinerja, antara lain

(Mahsun, 2013:26):

1) Menetapkan Tujuan, Sasaran dan Strategi Organisasi

Tujuan, sasaran, dan startegi organisasi ditetapkan

berdasarkan visi dan misi organisassi.

2) Merumuskan Indikator dan Ukuran Kinerja

Pentingnya merumuskan indikator dan ukuran kinerja

karena untuk mengetahui tingkat ketercapaian tujuan, sasaran,

dan strategi. Indikator kinerja dapat berbentuk faktor-faktor

keberhasilan utama dan indikator kinerja kunci.

3) Mengukur Tingkat Ketercapaian Tujuan dan Sasaran-Sasaran

Organisasi.

Mengukur tingkat ketercapaian tujuan, sasaran, dan

srategi adalah membandingkan hasil aktual dengan indikator

dan ukuran kinerja yang telah ditetapkan.

4) Evaluasi Kinerja

Evaluasi kinerja memberikan gambaran kepada

pengguna informasi tentang tingkat kinerja yang telah berhasil

pengukuran tertentu. Informasi capaian kinerja dapat dijadikan

bebearapa bentuk :

a) Feedback

Hasil dari pengukuran capaian kinerja dijadikan

monitor bagi manajemen untuk mengevaluasi kinerja pada

periode berikutnya. Dan dijadikan sebagai landasan untuk

memberikan reward dan hukuman yang objektif pada suatu

organisasi.

b) Penilaian Kemajuan Organisasi

Pegukuran kinerja yang dilakukan setiap periode

sangat bermanfaat untuk menilai kemajuan yaang telah

dicapai organisasi.

c) Meningkatkan Kualitas Pengambilan Keputusan dan

Akuntabilitas

Pengukuran kinerja menghasilakn informasi yang

sangat bermanfaat bagi manajemen dan stakehoders dalam

pengambilan keputusan.

3.1.2 Aspek-aspek Pengukuran Kinerja Sektor Publik

Pengukran kinerja organisasi sektor publik meliputi aspek-aspek

1) Kelompok masukan (input) adalah segala sesuatu yang

dibutuhkan agar pelaksanaan kegiatan dapat belajar untuk

menghasilkan keluaran.

2) Kelompok proes (process) adalah ukuran kegiatan, baik dari

segi kecepatan, ketepatan, maupun tingkat akurasi pelaksanaan

kegiatan tersebut.

3) Kelompok keluaran (output) adalah sesuatu yang diarapkan

langsug dapat dicapai dari suatu kegiatan yang dapat berwujud

(tangible) mapun tidak berwujud (intangible).

4) Kelompok hasil (outcome) adalah segala sesuatu yang

mencerminkan berfungsinya keluaran kegiatan pada jangka

menengah yang mempunyai efek langsung.

5) Kelompok manfaat (benefit) adalah sesuatu yang terkait

dengan tujuan akhir dari pelaksanaan kegiatan.

6) Kelompok dampak (impact) adalah pengaruh yang ditimbulkan

baik positif maupun negatif.

3.1.3 Tujuan dan Manfaat Pengukuran Kinerja

Menurut Mardiasmo (2009:122), terdapat empat tujuan pengukuran

kinerja antara lain:

2) Mengukur kinerja finansial dan nonfinansial secara berimbang

sehingga dapat mengetahui tingkat perkembangan pencapaian

strategi yang telah ditetapkan.

3) Mengakomodasi pemahaman manajer tingkat menengah dan

memberikan motivasi agar mencapai good congruence.

4) Alat untuk mencapai kepuasan dengan pendekatan individu

dan kemampuan kolektif yang rasional.

Manfaat pengukuran kinerja menurut Mardiasmo (2009: 122)

sebagai berikut:

1) Memberikan pemhaman tentang ukuran yang digunakan untuk

mengukur kinerja manajemen.

2) Memberikan arah untuk mencapai target kinerja yang telah

ditetapkan.

3) Sebagai monitor untuk mengevaluasi pencapaian kinerja dan

membandingkannya dengan target kinerja ayang telah

ditetapkan dan melakukan koreksi untuk memperbaiki kinerja.

4) Sebagai dasar untuk memberikan reeward dan hukuman yang

objektif atas prestasi dalam kinerja yang dicapai yang telah

diukur berdasarkan sistem pengukuran kinerja yang telah

disepakati.

5) Sebagai alat komunikasi antara atasan dan bawahan.

6) Mengidentifikasi apakah kepuasan pelanggan sudah tercapai.

3.2 Pengertian Balanced Scorecard

Menurut Kaplan dan Norton (2000:9), balanced scorecard

merupakan sistem manajemen yang mengimplementasikan strategi,

mengukur kinerja tidak hanya melihat dari aspek finansial tetapi juga

melibatkan dari aspek-aspek nonfinansial, dan mengomunikasikan

stratetegi, visi, kinerja yang diharapkan. Suatu organisasi dapat

menggunakan pengukuran kinerja dengan metode balanced scorecard

untuk menghasilkan proses manajemen penting, antara lain:

1) Memformulasikan dan menerjemahkan visi dan srategi

organisasi.

a) Straetgi adalah titik tolak atau referensi bagi keseluruhan

proses manajemen.

b) Shared vision adalah fondasi bagi pembelajaran strategis

2) Komunikasi dan hubungan tujuan-tujuan dan tolok ukur

strategi.

a) Seluruh sasaran organisasi harus selaras dari manajer

tingkat atas hingga individu tingkat paling bawah.

b) Pendidikan dan komunikasi terbuka tentang strategi

menjadi basis pemberdayaan pegawai

c) Sistem kompensasi harus berhubungan dengan strategi

3) Merencanakan, menyusun target-target, dan menyelaraskan

inisiatif-inisiatif strategis.

b) Inisiatif strategis diidentifikasi dengan jelas.

c) Investasi harus berdasarkan strategi.

d) Anggaran tahunan termasuk ke dalam perencanaan jangka

panjang.

4) Meningkatkan umpan balik dan pembelajaran strategis.

a) Feedback system digunakan untuk menguji hipotesis atas

dasar strategi.

b) Dibentuk tim problem solving.

c) Pengembangan strategi dilakukan secara

berkesinambungan.

3.2.1 Perspektif dalam Balanced Scorecard

Ada empat asspek-aspek yang diukur dalam metode balanced

scorecard antara lain (Kaplan dan Norton, 2000:22):

1) Prespektif Keuangan

Pengukuran kinerja keuangan mempertimbangkan

adanya tahapan dari siklus kehidupan bisnis yaitu: growth,

sustain, dan harvest. Tiap tahapan memiliki sasaran yang

berbeda sehingga penekanan pengukurannyapun berbeda juga.

a) Growth adalah tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara

signifikan memiliki potensi pertumbuhan terbaik. Dalam

mengembangkan suatu produk atau jasa dan fasilitas

produksi, menambah kemampuan operasi, mengembangkan

sistem, infrastruktur, dan jaringan distribusi yang akan

mendukung hubungan global, serta membina dan

mengembangkan hubungan dengan pelanggan.

b) Sustain adalah tahapan kedua dimana perusahaan masih

melakukan investasi dan reinvestasi dengan

mengisyaratkan tingkat pengembalian terbaik. Perusahaan

mencoba mempertahankan pangsa pasar yang ada, bahkan

mengembangkannya jika mungkin. Investasi yang

dilakukan umumnya diarahkan untuk menghilangkan

kemacetan, mengembangkan kapasitass, dan meningkatkan

perbaikan operasional secara konsisten. Sasaran keuangan

diarahkan pada besarnya tingkat oengembalian atas

investasi yang dilakukan.

c) Harvest adalah tahapan ketiga dimana perusahaan benar-benar memanen atau menuai hasil investasi di tahap-tahap

sebelumnya. Tidak ada lagi investasi besar, baik ekspansi

maupun pengambangan kemampuan baru, kecuali

pengeluaran untuk pemeliharaan dan perbaikan fasilitas.

Sasaran keuangan utama yang digunakan sebagai tolok

ukur adalah memaksimumkan arus kas masuk dan

2) Prespektif Pelanggan

Prespektif pelanggan memiliki dua kelompok pengukuran

yaitu:

a) Kelompok Inti

Kelompok inti memiliki beberapa komponen pengukuran

yaitu:

i) Pangsa Pasar, mencerminkan bagian yang dikuasai

perusahaan atas keseluruhan pasar yang ada. Yang

meliputi jumlah pelanggan, jumlah penjualan, dan

volume unit penjualan.

ii) Akuisisi Pelanggan, mengukur tingkat keberhasilan

perusahaan dalam menarik pelanggan baru atau

memenangkan bisnis baru.

iii) Retensi Pelanggan, mengukur tingkat keberhasilan

perusahaan dalam mempertahankan hubungan dengan

pelanggan.

iv) Tingkat Kepuasan Pelanggan, mengukur tingkat

kepuasan pelanggan dengan kriteria kinerja spesifik

dalam proporsi nilai.

v) Profitabilitas Pelanggan, mengukur laba bersih

pelanggan setelah dikurangi biaya yang khusus

b) Proporsi Nilai Pelanggan

Proporsi nilai pelanggan merupakan pemicu kinerja

yang terdapat pada kelompok inti yang didasarkan pada

beberapa atribut sebagai berikut:

i) Atribut produk atau jasa, antara lain fungsi dari produk

atau jasa, harga, dan kualitas.

ii) Hubungan dengan pelanggan, merupakan perasaan

pelanggan terhadap proses pembelian produk yang

ditawarkan oleh perusahaan.

iii) Citra dan reputasi, merupakan faktor yang sangat

memperngaruhi pelanggan atau masyarakat untuk

membeli produk-produk dari suatu perusahaan atau

berhubungan dengan perusahaan.

3) Prespektif Proses Bisnis Internal

Kaplan dan Norton membagi proses bisnis internal dalam

beberapa tahapan antara lain:

a) Proses Inovasi

Unit bisnis menggali pemahaman tentang kebutuhan laten

dari pelanggan dan menciptakan produk dan jasa yang

mereka butuhkan.

Proses untuk membuat dan menyampaikan produk atau

jasa. Pengukuran kinerja dalam proses operasi terkait

waktu, kualitas, dan biaya.

c) Proses Pelayanan Purna Jual

Merupakan jasa pelayanan pada pelanggan setelah

penjualan produk atau jasa tersebut dilakukan.

4) Prespektif Pembelajaran dan Pertumbuhan

Dalam prespektif pembelajaran dan pertumbuhan

peruahaan melihat tolok ukur, antara lain:

a) Kepuasan Karyawan

Perencanaan dan upaya implementasi pelatihan ulang

pegawai yang menjamin kecerdasan dan kreativitasnya

dapat dikombinasikan untuk mencapai tujuan organisasi.

b) Kemampuan Sistem Informasi

Kemampuan sitem informasi yang memadai, kebutuhan

seluruh tingkatan manajer dan pegawai atas informasi yang

akurat dan tepat waktu dapat dipenuhi dengan

sebaik-baiknya.

c) Motivasi, Pemberdayaan, dan Keselarasan

Hal ini penting untuk menjamin adanya proses yang

berkesinambungan terhadap upaya pemberian motivasi dan

3.2.2 Pengukuran Kinerja dengan Balanced Scorecard

Menurut Kapalan dan Norton (2000:20), pengukuran kinerja sangat

penting bagi organisasi atau perusahaan, dikarenakan pengukuran

kinerja digunakan untuk menlai kinerja perusahaan atau organisasi dan

dijadikan dasar unttuk menetapkan sistem reeward bagi perusahaan

atau organisasi. Pengukuran kinerja dengan menggunakan metode

balanced scorecard mempunyai cakupan yang cukup luas,

dikarenakan tidak hanya melihat dari sisi finansial melainkan juga

melihat dari sisi nonfinansial.

3.2.3 Balanced Scorecard untuk Sektor Publik

Organisasi privat sudah banyak mendapatkan manfaat dari

penerapan metode Balanced Scorecard, yaitu meningkatnya

akuntabilitas, peningkatan alokasi sumber daya, peningkatan kinerja

keuangan, dan pelaksanaan strategi. Tidak hanya organisasi privat

yang mendapatkan manfaat tersebut organisasi nirlaba yang sistem

manajemennya menerapkan Balanced Scorecard juga mendapatkan

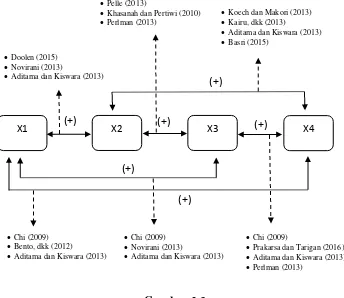

Gambar 2.2

Hubungan Keempat Prespektif Balanced Scorecards pada Organisasi Nirlaba

Sumber: Niven (2008:32)

Organisasi sektor publik tidak mudah untuk mencapai tujuan

dari Balanced Scorecard. Dikarenakan organisasi sektor publik tidak

memiliki kontrol yang penuh terhadap misi yang ditetapkan. Bagi

organisasi sektor publik strategi merupakan inti dari Balanced

Scorecard. Seringkali organisasi sektor publik dan nirlaba menghadapi

kesulitan dalam mengelola strategi yang jelas dan ringkas. Ketika

organisasi membangung strategi, maka Balanced Scorecard akan

menjadi instrumen untuk mengimplementasi strategi yang efektif

3.3 Definisi Rumah Sakit

Rumah sakit adalah institusi pelayanan kesehatan yang

menyelenggarakan pelayanan kesehatan perorangan secara paripurna

yang menyediakan pelayanan rawat inap, rawat jalan, dan gawat

darurat. (Peraturan Menteri Kesehatan Republik Indonesia Nomor

147/MENKES/PER/I/2010).

Rumah sakit umum adalah rumah sakit yang memberikan

pelayanan kesehatan pada semua bidang dan jenis penyakit. (Peraturan

Menteri Kesehatan Republik Indonesia Nomor

147/MENKES/PER/I/2010).

3.3.1 Tujuan Rumah Sakit

Berdasarkan Undang-Undang Republik Indonesia No. 44 Tahun

2009 tentang Rumah Sakit Pasal 3 pengaturan penyelenggaraan

Rumah Sakit bertujuan:

1) Mempermudah akses masyarakat dalam memperoleh

pelayanan kesehatan.

2) Memeberikan perlindungan terhadap keselamatan pasien,

masyarakat, lingkungan rumah sakit dan sumber daya manusia

di rumah sakit.

3) Meningkatkan mutu dan mempertahankan standar pelayanan

4) Memberikan kepastian hukum kepada pasien, masyarakat,

sumber daya manusia rumah sakit, dan Rumah Sakit.

3.3.2 Fungsi Rumah Sakit

Berdasarkan Undang-Undang Republik Indonesia No. 44 Tahun

2009 tentang Rumah Sakit Pasal 4 bahwa Rumah Sakit mempunyai

tugas memberikan pelayanan kesehatan perorangan secara paripurna.

Fungsi Rumah Sakit berdasarkan Undang-Undang Republik

Indonesia No. 44 Tahun 2009 tentang Rumah Sakit Pasal 5 yaitu:

1) Penyelenggaraan pelayanan pengobatan dan pemulihan

kesehatan sesuai dengan standar pelayanan rumah sakit.

2) Pemeliharaan dan peningkatan kesehatan perorangan melalui

pelayanan kesehatan yang paripurna tingkat kedua dan ketiga

sesuai kebutuhan medis.

3) Penyelenggaraan pendidikan dan pelatihan sumber daya

manusia dalam rangka peningkatan kemampuan dalam

pemberian pelayanan kesehatan.

4) Penyelenggaraan penelitian dan pengembangan serta

penapisan teknologi bidang kesehatan dalam rangka

peningkatan pelayanan kesehatan dengan memperhatikan etika

B.Hipotesis

1. Korelasi Perspektif Pertumbuhan dan Pembelajaran terhadap Perspektif Proses Bisnis Internal

Menurut Kaplan dan Norton (1996), perspektif pertumbuhan

dan pembelajaran sangat penting dalam pencapaian hasil dari ketiga

perspektif lainnya yaitu perspektif proses bisnis internal, perspektif

pelanggan, dan perspetif keuangan dengan cara suatu organisasi

memperhatikan karyawannya, memantau kesejahteraan karyawan, dan

meningkatkan pengetahuan karyawan agar kemampuan karyawan

meningkat sehingga mempermudah pencapaian hasil ketiga perspektif

lainnya dan tujuan organisasi.

Dalam Balanced Scorecard keempat perspektif yaitu perspektif

keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan

perspektif pertumbuhan dan pembelajaran memiliki hubungan sebab

akibat antara satu sama lain antar perspektif dikarenakan keempat

perspektif tersebut merupakan satu kesatuan indikator pengukuran

kinerja dari Balanced Scorecard.

Penelitian mengenai hubungan antara perspektif pertumbuhan

dan pembelajaran terhadap perspektif proses bisnis internal pernah

diteliti oleh Novirani (2013) tentang analisis perspektif pelanggan

dengan sasaran strategis dengan pendekatan balanced scorecard

menyatakan bahwa sasaran startegis peningkatan produktivitas tenaga

menunjuang penurunan waktu pengisisan gas pada perspektif proses

bisnis internal.

Pada penelitian yang dilakukan oleh Aditama dan Kiswara

(2013) mengenai analisis kinerja komprehensif dengan balanced

scorecard pada PT. Kereta Api Indonesia bahwa untuk hasil penelitian

menunjukkan akibat dari peningkatan produktivitas dan komitmen

personel pada perspektif pertumbuhan pembelajaran akan meningkat

kualitas proses layanan pelanggan yang termasuk kedalam perspektif

proses bisnis internal. Jadi dari masing-masing perspekif memiliki

peran dan hubungan yang tidak dapat dipisahkan satu sama lain.

Penelitian yang dilakukan Emami dan Doolen (2015)

mengenani healthcare performance measurement: identification of

metrics for the learning and growth balanced scorecard menyatakan

bahwa sumber daya manusia yang termasuk ke dalam perspektif

pertumbuhan dan pembelajaran memiliki dampak terhadap performa

dari rumah sakit yang digolongkan ke dalam perspektif proses bisnis

internal.

Berdasarkan penelitian sebelumnya peneliti terdorong untuk

meneliti kembali apakah perspektif pertumbuhan dan pembelajaran

berpengaruh terhadap perspektif proses bisnis internal. Dengan

demikian maka hipotesis yang diajukan dalam penelitian sebagai

H1: Perspektif Pertumbuhan dan Pembelajaran berhubungan positif

signifikan terhadap Perspektif Proses Bisnis Internal.

2. Korelasi Perspektif Pertumbuhan dan Pembelajaran terhadap Perspektif Pelanggan

Menurut Kaplan dan Norton (1996), perspektif pertumbuhan

dan pembelajaran sangat penting dalam pencapaian hasil dari ketiga

perspektif lainnya yaitu perspektif proses bisnis internal, perspektif

pelanggan, dan perspetif keuangan dengan cara suatu organisasi

memperhatikan karyawannya, memantau kesejahteraan karyawan, dan

meningkatkan pengetahuan karyawan agar kemampuan karyawan

meningkat sehingga mempermudah pencapaian hasil ketiga perspektif

lainnya dan tujuan organisasi.

Dalam Balanced Scorecard keempat perspektif yaitu perspektif

keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan

perspektif pertumbuhan dan pembelajaran memiliki hubungan sebab

akibat antara satu sama lain antar perspektif dikarenakan keempat

perspektif tersebut merupakan satu kesatuan indikator pengukuran

kinerja dari Balanced Scorecard.

Berdasarkan penelitian yang dilakukan Aditama dan Kiswara

(2013) mengenai analisis kinerja komprehensif dengan balanced

scorecard pada PT. Kereta Api Indonesia menunjukkan bahwa akibat