ANALISIS KINERJA PERUSAHAAN DENGAN

METODE

BALANCED SCORECARD

(Studi Kasus pada Rumah Sakit Umum Daerah

Tugurejo Semarang)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Kristianingsih Trihastuti NIM 7350406020

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

ii

Hari : Senin

Tanggal : 26 September 2011

Pembimbing I Pembimbing II

Dra. Suhermini, M.Si Prof.Dr. Achmad Slamet, M.Si

NIP. 194807121976032001 NIP. 196105241986011001

Mengetahui, Ketua Jurusan Manajemen

iii

Hari : Rabu

Tanggal : 5 Oktober 2011

Penguji Skripsi

Drs. Martono, M.Si NIP. 196603081989011001

Anggota I Anggota II

Dra. Hj. Suhermini, M.Si Prof.Dr. Achmad Slamet, M.Si

NIP. 194807121976032001 NIP. 196105241986011001

Mengetahui, Dekan Fakultas Ekonomi

iv

saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau

seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai ketentuan yang berlaku.

Semarang, 5 Oktober 2011

v “Hebat adalah melakukan satu hal yang

biasa dengan cara yang tidak biasa”

(BookerT. Washington)

“Dalam kehidupan ini kita tidak dapat

selalu melakukan hal yang besar, tetapi

kita dapat melakukan banyak hal kecil

dengan cinta yang besar”

(Mother Teresa)

Skripsi ini kupersembahkan untuk:

1. Ibu, dan kakak-kakakku tercinta yang

selalu memberikan doa, kasih sayang

dan perhatian sampai saat ini.

vi

hidayaNya, sehingga penyelesaian skripsi dengan judul “Analisis Kinerja

Perusahaan dengan Metode Balanced Scorecard (Studi Kasus pada Rumah Sakit Umum Daerah Tugurejo Semarang)” berjalan dengan lancar.

Skripsi ini disusun dalam rangka menyelesaikan Studi Strata I yang

merupakan salah satu syarat untuk memperoleh gelar Sarjan Ekonomi pada

Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Semarang. Penulis

menyadari dengan keterbatasan pengetahuan yang penulis miliki tentunya Skripsi

ini tidak akan terwujud tanpa ada bantuan dan bimbingan dari berbagai pihak,

oleh karena itu penulis sangat berterima kasih kepada yang terhormat :

1. Prof. H. Sudijono Sastroatmodjo, M.Si, Rektor Universitas Negeri

Semarang yang telah memberikan kesempatan masuk kuliah di Universitas

Negeri Semarang.

2. Drs. S. Martono, M.Si, Dekan Fakultas Ekonomi dan penguji skripsi atas

arahan dan bimbingan dalam penyelesaian skripsi ini.

3. Drs. Sugiharto, M.Si, Ketua Jurusan Manajemen yang telah memberikan ijin

penelitian dan kemudahan administrasi di Fakultas Ekonomi.

4. Dra. Suhermini, M.Si, Dosen Pembimbing I yang telah memberikan

bimbingan, arahan, motivasi, saran dan masukan dalam penyelesaian skripsi

vii

6. Para dosen Fakultas Ekonomi UNNES atas ilmu yang diberikan selama

menempuh studi.

7. Seluruh direksi, staf dan karyawan RSUD Tugurejo Semarang yang telah

memberikan kesempatan kepada penulis untuk mengadakan penelitian guna

mengolah data-data sebagai bahan penyusunan skripsi.

8. Teman-teman Manajemen Angkatan 2006 atas bantuan dan dukungannya

dalam penyusunan skripsi ini.

9. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini

yang tidak dapat disebutkan satu persatu.

Harapan penulis, semoga skripsi ini dapat bermanfaat bagi diri penulis

khususnya maupun pembaca pada umumnya.

Semarang, Oktober 2011

viii

Semarang)”. Skipsi. Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Dra. Suhermini, M.Si. II. Prof.Dr. Achmad Slamet, M.Si

Kata Kunci: Balanced Scorecard, Perspektif Keuangan, Pelanggan, Proses Bisnis Internal, Pembelajaran dan Pertumbuhan

RSUD Tugurejo Semarang merupakan salah satu rumah sakit yang berada dibawah naungan Pemerintah Provinsi Jawa Tengah, yang dulu merupakan rumah sakit kusta berusaha mempersiapkan diri sebaik mungkin untuk menghadapi persaingan pelayanan jasa rumah sakit yang semakin meningkat. Agar dapat menghadapi persaingan dan memenuhi tuntutan masyarakat, diperlukan pengelolaan strategik dengan menggunakan Balanced Scorecard sebagai pengembangan pengukuran kinerja RSUD Tugurejo Semarang, digunakannya Balanced Scorecard sebagai pengukuran kinerja RSUD Tugurejo karena Balanced Scorecard merupakan pengukuran yang komprehensif, yang tidak hanya mengukur kinerja dari perspektif keuangan saja. Permasalahan dalam penelitian ini adalah bagaimana kinerja perusahaan dalam perspektif keuangan, pelanggan, proses internal bisnis, pembelajaran dan pertumbuhan dengan metode Balanced Scorecard pada RSUD Tugurejo Semarang. Tujuan penelitian ini adalah untuk menganalisis dan mendeskripsikan tingkat kinerja RSUD Tugurejo Semarang pada perspektif keuangan, pelanggan, proses internal bisnis, pembelajaran dan pertumbuhan dengan metode Balanced Scorecard.

Populasi dalam penelitian ini adalah laporan keuangan RSUD Tugurejo Semarang tahun 2009 dan 2010, pasien rawat inap dan karyawan RSUD Tugurejo Semarang. Pengambilan sampel dilakukan dengan cara sampling incidental ukuran sampel ditentukan dengan menggunakan rumus slovin dan diperoleh 96 responden pasien, dan 85 responden karyawan. Metode pengumpulan data yang digunakan adalah dokumentasi, wawancara dan kuesioner. Metode analisis yang digunakan adalah analisis deskriptif kuantatif.

Hasil penelitian diperoleh pada tahun 2009 dan 2010 secara rata-rata kinerja pada perspektif keuangan kurang baik karena masih adanya keborosan dalam penggunaan anggaran, sedangkan kinerja pada perspektif pelanggan, perspektif proses internal bisnis serta perspektif pembelajaran dan pertumbuhan secara keseluruhan sudah cukup baik.

ix

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PERNYATAAN ... iii

PENGESAHAN KELULUSAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR BAGAN ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian... 1

1.2Perumusan Masalah ... 5

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

BAB II KERANGKA TEORI 2.1 Kinerja Sektor Publik ... 9

2.1.1 Pengukuran Kinerja Sektor Publik ... 9

x

2.2 Konsep Balanced Scorecard ... 14

2.2.1 Sejarah Balanced Scorecard... 15

2.2.2 Pengertian Balanced Scorecard ... 15

2.2.3 Perspektif Keuangan ... 16

2.2.4 Perspektif Pelanggan ... 21

2.2.5 Perspektif Proses Bisnis Internal ... 23

2.2.6 Perspektif Pembelajaran dan Pertumbuhan ... 25

2.2.7 Hubungan Antat Perspektif ... 28

2.2.8 Keunggulan Balanced Scorecard ... 31

2.2.9 Keterbatasan Balanced Scorecard ... 32

2.2.10 Hubungan Balanced Scorecard dengan Visi, Misi dan Strategi ... 33

2.2.11 Prinsip-Prinsip Balanced Scorecard... 34

2.3 Tinjauan Penelitian Terdahulu ... 35

2.4 Kerangka Berpikir ... 37

BAB III METODE PENELITIAN 3.1Metode dan Jenis Penelitian ... 40

3.2Populasi dan sampel ... 40

3.3Variabel Penelitian ... 43

xi

4.1Kinerja Rumah Sakit dengan Perspektif Keuangan ... 65

4.1.1 Rasio Ekonomi ... 65

4.1.2 Rasio Efisiensi ... 67

4.1.3 Rasio Efektivitas ... 67

4.2Kinerja Rumah Sakit dengan Perspektif Pelanggan... 70

4.2.1 Kepuasaan Pasien ... 70

4.2.2 Profitabilitas Pasien ... 75

4.2.3 Retensi Pasien ... 76

4.24 Akuisisi pasien ... 77

4.3Kinerja Rumah Sakit dengan Perspektif Proses Bisnis Internal ... 79

4.3.1 Proses Inovasi ... 79

4.3.2 Proses Operasi ... 79

4.4Kinerja Rumah Sakit dengan Perspektif Pembelajaran dan Pertumbuhan ... 86

4.4.1 Tingkat Produktivitas Karyawan... 86

4.4.2 Retensi Karyawan ... 87

4.4.3 Tingkat Kepuasaan Karyawan ... 88

xii

DAFTAR PUSTAKA ... 101

xiii

Semarang... 4

1.2 Tingkat akuisisi pasien RSUD Tugurejo Semarang... 5

2.1 Mengukur Tema Keuangan Strategis ... 19

3.1 Pembagian sampel pasien ... 42

3.2 Hasil Uji Validitas Instrumen Kepuasaan Pasien ... 52

3.3 Hasil Uji Validitas Instrumen Kepuasaan Karyawan ... 53

3.4 Hasil Uji Reliabilitas Kepuasaan Pasien ... 54

3.5 Hasil Uji Reliabilitas Kepuasaan Karyawan ... 55

3.6 Matriks Perbandingan Berpasangan ... 57

3.7 Kriteria Kepuasan Pasien ... 61

4.1 Rasio ekonomi pada RSUD Tugurejo Semarang tahun 2009-2010 ... 66

4.2 Rasio efisiensi pada RSUD Tugurejo Semarang tahun 2009-2010 ... 67

4.3 Rasio efektivitas pada RSUD Tugurejo Semarang tahun 2009-2010 ... 68

4.4 Pengukuran kinerja perspektif keuangan RSUD Tugurejo Semarang tahun 2009-2010 ... 69

4.5 Profitabilitas Pasien RSUD Tugurejo Semarang Tahun 2009-2010 ... 76

4.6 Tingkat retensi pasien RSUD Tugurejo Semarang tahun 2009-2010 ... 76

4.7 Tingkat akuisisi pasien RSUD Tugurejo Semarang tahun 2009-2010 ... 77

4.8 Pengukuran kinerja perspektif pelanggan RSUD Tugurejo Semarang 2009 dan 2010 ... 78

4.9 Tingkat Kunjungan rawat jalan RSUD Tugurejo Semarang tahun 2009 dan 2010 ... 80

xiv

4.13 Tingkat retensi karyawan pada RSUD Tugurejo

Semarang tahun 2009-2010 ... 88 4.14 Pengukuran kinerja perspektif proses pembelajaran dan

pertumbuhan RSUD Tugurejo Semarang tahun 2009 dan 2010 ... 94

xv

2.1 Perspektif Pelanggan Ukuran Utama (Core Measurement

Group) ... 22

2.2 Hubungan keempat persektif dalam Balanced scorecard ... 30

2.3 Kerangka Berpikir ... 39

4.1 Frekuensi responden terhadap jaminan ... 71

4.2 Frekuensi responden terhadap daya tanggap ... 72

4.3 Frekuensi responden terhadap empati ... 73

4.4 Frekuensi responden terhadap keandalan ... 74

4.5 Frekuensi responden terhadap bukti langsung... 75

4.6 Frekuensi responden terhadap pengambilan keputusan ... 89

4.7 Frekuensi responden terhadap akses untuk memperoleh informasi ... 90

4.8 Frekuensi responden terhadap pengakuan ... 91

4.9 Frekuensi responden terhadap motivasi bekerja ... 92

xvii

1 Kuesioner kepuasaan pasien ... 103

2 Kuesioner kepuasaan karyawan... 106

3 Uji validitas dan reliabilitas kuesioner pasien ... 109

4 Uji validitas dan reliabilitas kuesioner karyawan ... 114

5 Rekapitulasi data hasil penelitian ... 119

6 Struktur Organisasi dan Tata Kerja RSUD Tugurejo Semarang... 125

7 Rekapitulasi kunjungan pasien rawat inap RSUD Tugurejo Semarang ... 126

8 Rekapitulasi kunjungan pasien rawat jalan RSUD Tugurejo Semarang ... 128

9 Laporan keuangan RSUD Tugurejo Semarang ... 129

10 Data karyawan RSUD Tugurejo Semarang ... 138

11 Surat ijin penelitian ... 139

1

1.1 Latar Belakang Penelitian

Pengukuran kinerja merupakan salah satu faktor yang sangat

penting bagi organisasi bisnis. Didalam sistem pengendalian manajemen

pada suatu organisasi bisnis, pengukuran kinerja merupakan usaha yang

dilakukan pihak manajemen untuk mengevaluasi hasil-hasil kegiatan yang

telah dilaksanakan oleh masing-masing pusat pertanggungjawaban yang

dibandingkan dengan tolok ukur yang telah ditetapkan.

Sistem pengukuran kinerja dalam manajemen tradisional menurut

Wardhani (2001:20) ditekankan pada aspek keuangan, karena ukuran

keuangan ini mudah dilakukan sehingga kinerja personal yang diukur hanya

berkaitan dengan aspek keuangan. Sistem pengukuran kinerja pada aspek

keuangan memang umum dilakukan, ada beberapa kelebihan dan kelemahan

dalam sistem pengukuran tradisional yang menitikberatkan pada aspek

keuangan. Kelebihannya adalah orientasi pada keuntungan jangka pendek

dan hal ini akan mendorong manajer lebih banyak memperbaiki kinerja

perusahaan jangka pendek (Wardani, 2001:21). Kelemahannya adalah

terbatas dengan waktu, mengungkapkan prestasi keuangan yang nyata tanpa

dengan adanya suatu pengharapan yang dapat dilihat dari faktor-faktor yang

menyebabkan terjadinya prestasi itu sendiri, dan ketidakmampuan dalam

(sumber daya manusia) perusahaan, karena adanya beberapa kelemahan

tersebut maka muncul ide untuk mengukur kinerja non keuangan.

Penilaian kinerja dengan menggunakan data non keuangan, antara

lain meliputi: besarnya pangsa pasar dan tingkat pertumbuhannya,

kemampuan perusahaan menghasilkan produk yang digemari oleh

konsumen. Ukuran ini disebut Balanced Scorecard, yang cukup

komprehensif untuk memotivasi eksekutif dalam mewujudkan kinerja dalam

keempat perspektif tersebut, agar keberhasilan keuangan yang diwujudkan

perusahaan bersifat sustainable (berjangka panjang). Luis (2007:16)

berpendapat bahwa Balanced Scorecard didefinisikan sebagai suatu alat

manajemen kinerja (performance management tool) yang dapat membantu

organisasi untuk menterjemahkan visi dan strategi ke dalam aksi dengan

memanfaatkan sekumpulan indikator finansial dan non finansial yang

kesemuanya terjalin dalam suatu hubungan sebab akibat. Gasperz (2003:3)

berpendapat bahwa Balanced Scorecard merupakan sistem manajemen bagi

perusahaan untuk pelanggan, pembelajaran dan pertumbuhan termasuk

manajemen, proses bisnis internal demi memperoleh hasil finansial yang

lebih baik.

Rumah sakit umum daerah merupakan salah satu instansi

pemerintah daerah yang bergerak di bidang sektor publik dalam hal jasa

kesehatan. Kegiatan usaha rumah sakit umum daerah bersifat sosial dan

masyarakat. Rumah sakit umum daerah sebagai salah satu instansi

pemerintah harus mampu memberikan pertanggungjawaban baik secara

keuangan maupun non keuangan kepada pemerintah daerah dan masyarakat

sebagai pengguna jasa. Oleh karena itu perlu adanya suatu pengukuran

kinerja yang mencakup semua aspek. Balanced Scorecard merupakan

pilihan yang tepat untuk melakukan pengukuran kinerja baik dari aspek

keuangan maupun non keuangan.

Rumah Sakit Umum Daerah Tugurejo Semarang merupakan salah

satu rumah sakit yang berada dibawah naungan Pemerintah Provinsi Jawa

Tengah, yang dulu merupakan rumah sakit kusta berusaha mempersiapkan

diri sebaik mungkin untuk menghadapi persaingan pelayanan jasa rumah

sakit yang semakin meningkat, adanya kekhawatiran masyarakat RSUD

Tugurejo Semarang mengenai sejarah sebagai rumah sakit yang dulu

menangani penyakit kusta kemudian berubah menjadi rumah sakit umum

adalah masih adanya sisa-sisa penyakit kusta yang masih tertinggal. Untuk

menjawab kekhawatiran masyarakat RSUD Tugurejo Semarang berupaya

untuk lebih meningkatkan pelayanan terhadap pasien dan melengkapi sarana

dan prasarana penunjang agar masyarakat mempunyai kepercayaan terhadap

RSUD Tugurejo Semarang sebagai rumah sakit umum yang baik. RSUD

Tugurejo Semarang sebagai rumah sakit umum milik pemerintah Provinsi

Jawa Tengah diharapkan dapat memberikan kontribusi dalam meningkatkan

Semarang mengalami fluktuasi dalam pencapaian realisasi pendapatan yang

ditetapkan Pemda, hal ini dapat dilihat pada tabel berikut:

Tabel 1.1 Tingkat pencapaian pendapatan RSUD Tugurejo Semarang

Sumber: Laporan Tahunan RSUD Tugurejo Semarang 2002-2010 (diolah)

Evaluasi kinerja RSUD Tugurejo Semarang akan menjadi penting

untuk dilaksanakan pada saat ini, karena didalam menentukan kebijakan

alokasi anggaran sebagai penyertaan modal Pemerintah Daerah pada

perusahaan daerah yang berprinsip ekonomi, efisien dan efektif akan dapat

terpenuhi apabila kinerja perusahaan tersebut dinilai baik sesuai dengan

kriteria yang ditentukan. Di lihat dari tabel di atas RSUD Tugurejo

Semarang belum dapat memenuhi target pendapatan yang telah ditetapkan

pada tahun-tahun tertentu, hal ini dikarenakan RSUD Tugurejo Semarang

masih mengalami beberapa kendala yaitu masih terdapat piutang askes dan

piutang perorangan yang belum dibayar yang akhirnya dapat menurunkan

kinerja RSUD Tugurejo Semarang

Thn Realisasi Target % Pencapaian Keterangan

2002 6.480.797.920 6.500.000.000 99,71% Tidak Terpenuhi

2003 10.667.581.379 9.794.900.000 108,91% Terpenuhi

2004 14.102.642.140 12.400.000.000 113,74% Terpenuhi

2005 20.405.718.806 18.500.000.000 110,10% Terpenuhi

2006 27.930.347.542 30.500.000.000 91,57% Tidak Terpenuhi

2007 30.128.858.218 31.880.341.000 94,51% Tidak Terpenuhi

2008 29.863.808.638 34.600.000.000 86,31% Tidak Terpenuhi

2009 37.858.029.681 43,596,000,000 86,84% Tidak Terpenuhi

Tabel 1.2 Tingkat akuisisi pasien RSUD Tugurejo Semarang

Tahun Pasien baru Total pasien Akuisisi Pasien

2002 20.679 38.484 53,73%

2003 24.922 48.121 52,79%

2004 29.856 64.531 46,27%

2005 36.044 85.080 42,37%

2006 25.890 82.540 31,37%

2007 12.293 73.343 17,90%

2008 15.146 84.055 18,02%

2009 30.287 100.651 30,09%

2010 32.638 114.458 28,52%

Sumber: Laporan Tahunan RSUD Tugurejo Semarang 2002-2010 (diolah)

Berdasarkan tabel di atas dapat dilihat bahwa tingkat akuisisi

pasien RSUD Tugurejo Semarang mengalami penurunan pada tahun

tertentu, hal ini menunjukkan bahwa kinerja RSUD Tugurejo Semarang

belum maksimal, karena sedikitnya pasien baru yang diperoleh.

Motivasi dalam penelitian ini adalah akan melihat kinerja Rumah

Sakit Umum Daerah Tugurejo Semarang dengan metode Balanced

Scorecard. Hasil penelitian ini diharapkan dapat menghasilkan konsep

mengenai sistem pengukuran kinerja dengan menggunakan Balanced

Scorecard.

1.2 Perumusan Masalah

Pengukuran kinerja perusahaan adalah salah satu faktor penunjang

keberhasilan suatu perusahaan, sehingga keberadaannya tidak dapat

diabaikan begitu saja, dengan mengetahui kinerja perusahaan akan diketahui

dapat dilakukan tindakan untuk perbaikan dimasa datang. Pengukuran

kinerja perusahaan umumnya menggunakan ukuran-ukuran yang terfokus

pada aspek keuangan, namun pengukuran yang hanya berfokus pada aspek

keuangan saja dianggap belum cukup, sehingga masih diperlukan suatu alat

penilaian kinerja yang mampu memberikan informasi yang lebih lengkap

baik keuangan maupun non keuangan, untuk itu penggunaan Balanced

Scorecard sebagai alternatif penilaian kinerja perusahaan layak untuk

digunakan mengingat bahwa Balanced Scorecard tidak hanya melakukan

penilaian kinerja dari aspek finansial saja melainkan juga dari aspek non

finansial. Balanced Scorecard melibatkan empat aspek yaitu perspektif

keuangan, perspektif kepuasaan pelanggan, perspektif proses internal, serta

perspektif pembelajaran dan pertumbuhan

Berdasarkan uraian diatas, dapat diidentifikasi permasalahan

sebagai berikut:

1. Bagaimana kinerja perusahaan dalam perspektif keuangan dengan

metode Balanced Scorecard pada Rumah Sakit Umum Daerah

Tugurejo Semarang?

2. Bagaimana kinerja perusahaan dalam perspektif pelanggan dengan

metode Balanced Scorecard pada Rumah Sakit Umum Daerah

Tugurejo Semarang?

3. Bagaimana kinerja perusahaan dalam perspektif proses bisnis internal

dengan metode Balanced Scorecard pada Rumah Sakit Umum Daerah

4. Bagaimana kinerja perusahaan dalam perspektif pembelajaran dan

pertumbuhan dengan metode Balanced Scorecard pada Rumah Sakit

Umum Daerah Tugurejo Semarang?

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah di atas, maka penelitian ini

bertujuan:

1. Menganalisis dan mendeskripsikan tingkat kinerja perusahaan pada

perspektif keuangan dengan metode Balanced Scorecard di RSUD

Tugurejo Semarang.

2. Menganalisis dan mendeskripsikan tingkat kinerja perusahaan pada

perspektif pelanggan dengan metode Balanced Scorecard di RSUD

Tugurejo Semarang.

3. Menganalisis dan mendeskripsikan tingkat kinerja perusahaan pada

perspektif proses bisnis internal dengan metode Balanced Scorecard di

RSUD Tugurejo Semarang.

4. Menganalisis dan mendeskripsikan tingkat kinerja perusahaan pada

perspektif pembelajaran dan pertumbuhan dengan metode Balanced

Scorecard di RSUD Tugurejo Semarang.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat ganda, yaitu

1. Manfaat secara teoritis

Penelitian ini diharapkan dapat memberikan sumbangan

konseptual bagi perkembangan kajian ilmu manajemen khususnya

mengenai penilaian kinerja perusahaan dengan menggunakan metode

Balanced Scorecard.

2. Manfaat secara praktis

a. Bagi rumah sakit

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan untuk merumuskan strategi kedepan.

b. Bagi peneliti

Dapat memperluas pengetahuan di bidang manajemen khususnya

mengenai pengukuran kinerja dengan Balanced Scorecard.

c. Bagi kalangan akademik dan pembaca

Diharapkan dapat menambah khasanah perpustakaan dengan

tambahan referensi bagi penelitian selanjutnya mengenai penilaian

9

2.1 Kinerja Sektor Publik

2.1.1 Pengukuran Kinerja Sektor Publik

Larry D. Strout (1993) dalam Performance Measurement Guide

seperti yang dikutip Maskur (2004:17) menyatakan bahwa pengukuran atau

penilaian kinerja merupakan proses mencatat dan mengukur penerapan

pelaksanaan kegitan dalam arah pencapaian misi (mission accomplishment)

melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun suatu

proses, maksudnya setiap kegiatan organisasi harus dapat diukur dan

dinyatakan keterkaitannya dalam pencapaian arah organisasi di masa yang

akan datang yang dinyatakan dalam visi dan misi organisasi.

Penilaian kinerja menurut Slamet (2007:232) adalah proses

evaluasi seberapa baik seorang pekerja mempekerjakan mereka ketika

dibandingkan dengan satu set standar dan kriteria kemudian

mengkomunikasikannya. Definisi lain disampaikan oleh Mulyadi dan

Setyawan (2001:353) bahwa penilaian kinerja adalah penentuan secara

periodik mengenai efektivitas operasional suatu organisasi, bagian

organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang

telah ditetapkan sebelumnya.

Pengukuran kinerja sektor publik menurut Mardiasmo (2002:121)

pencapaian suatu strategi melalui alat ukur finansial dan non finansial.

Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian

organisasi, karena pengukuran kinerja dapat diperkuat dengan menetapkan

reward dan punishment system.

Dari berbagai definisi dapat disimpulkan bahwa pengukuran

kinerja adalah proses evaluasi secara periodik efektivitas berbagai aktivitas

dalam rantai nilai yang ada di perusahaan dengan cara membandingkan

kenyataan yang ada dengan satu set standar dan kriteria yang telah

ditetapkan sebelumnya, kemudian mengkomunikasikannya dengan tujuan

untuk membantu manajer publik menilai pencapaian finansial dan non

finansial.

2.1.2 Tujuan Pengukuran Kinerja

Tujuan utama penilaian kinerja menurut Mulyadi dan Setyawan

(2000:353) adalah untuk memotivasi personel dalam mencapai sasaran

organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya agar membuahkan tindakan dan hasil yang diinginkan oleh

organisasi.

Mulyadi (2001:416) berpendapat bahwa tujuan pokok penilaian

kinerja adalah untuk memotivasi karyawan dalam mencapai tujuan

organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Penilaian kinerja dilakukan pula untuk menekan perilaku yang tidak

semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya

serta imbalan balik yang bersifat intrinsik maupun ekstrinsik.

Tujuan sistem pengukuran kinerja secara umum menurut pendapat

Mardiasmo (2002:122) adalah:

a. Untuk mengkomunikasikan strategi secara lebih baik.

b. Untuk mengukur finansial dan non finansial secara berimbang sehingga

dapat ditelusuri perkembangan pencapaian strategi.

c. Untuk mengakomodasikan pemahaman kepentingan manajer level

menengah dan bawah serta memotivasi untuk mencapai goal congruence.

d. Sebagai alat untuk mencapai kepuasaan berdasarkan pendekatan

individual dan kemampuan kolektivitas yang rasional.

2.1.3 Manfaat Pengukuran Kinerja

Manfaat pengukuran kinerja menurut Mulyadi (2001:416) adalah

sebagai berikut:

a. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personel secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan

personel, seperti: promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan penelitian dan pengembangan personel dan

untuk menyediakan kriteria seleksi evaluasi program pelatihan personel.

Manfaat pengukuran kinerja yang lain menurut pendapat

Mardiasmo (2002:122) adalah:

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk

menilai kinerja manajemen.

b. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

c. Untuk memonitor dan mengevaluasi pencapaian kinerja dan

membandingkannya dengan target kinerja serta melakukan tindakan

korektif untuk memperbaiki kinerja.

d. Sebagai dasar untuk memberikan penghargaan dan hukuman (reward

and punishment) secara objektif atas pencapaian prestasi yang diukur

sesuai dengan sistem pengukuran kinerja yang telah disepakati.

e. Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka

memperbaiki kinerja organisasi.

f. Membantu mengidentifikasikan apakah kepuasan pelanggan sudah

terpenuhi.

g. Membantu memahami proses kegiatan instansi pemerintah.

h. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

Penilaian kinerja menurut Mulyadi dan Setyawan (2000:353)

dimanfaatkan oleh organisasi untuk:

a. Mengelola operasi organisasi secara efektif dan efesien melalui

pemotivasian personel secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan

c. Mengidentifikasikan kebutuhan pelatihan dan pengembangan personel

dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

personel.

d. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

Lynch dan Cross (Yuwono, dkk, 2006:29) menyatakan bahwa

pengukuran kinerja perusahaan sangatlah bermanfaat baik itu untuk pihak

internal maupun eksternal, yaitu:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang

dalam organisasi terlibat dalam upaya memberi kepuasan kepada

pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari

mata rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong

upaya-upaya pengurangan terhadap pemborosan tersebut.

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih

konkret sehingga mempercepat proses pembelajaran organisasi.

2.1.4 Informasi Yang Digunakan Untuk Pengukuran Kinerja a. Informasi Finansial

Penilaian laporan kinerja finansial diukur berdasarkan pada

anggaran yang telah dibuat. Mardiasmo (2002:123) berpendapat penilaian

tersebut dilakukan dengan menganalisis varians (selisih atau perbedaan)

varians, maka dilakukan identifikasi sumber penyebab terjadinya varians

dengan menelusur varians tersebut hingga level manajemen paling bawah.

Hal tersebut dilakukan untuk mengetahui unit spesifikasi mana yang

bertanggung jawab terhadap terjadinya varians sampai tingkat manajemen

yang paling bawah.

b. Informasi Non Finansial

Informasi non finansial dapat dijadikan tolok ukur lainnya.

Informasi non finansial dapat menambah keyakinan terhadap kualitas proses

pengendalian manajemen. Mardiasmo (2002:123) berpendapat teknik

pengukuran kinerja yang komprehensif yang banyak dikembangkan oleh

berbagai organisasi dewasa ini adalah Balanced Scorecard, dengan

Balanced Scorecard kinerja organisasi diukur tidak hanya berdasarkan

aspek finansialnya saja, akan tetapi juga aspek non finansial. Balanced

Scorecard melibatkan empat aspek, perspektif finansial, perspektif

kepuasaan pelanggan, perspektif proses internal, serta perspektif

pembelajaran dan pertumbuhan.

2.2 Konsep Balanced Scorecard

2.2.1 Sejarah Balanced Scorecard

Pada tahun 1990, Nolan Norton institute, bagian riset kantor

akuntan publik KPMG di U.S.A yang dipimpin oleh David P. Norton, mensponsori studi tentang “Pengukuran Kinerja dalam Organisasi Masa

kinerja keuangan yang digunakan oleh semua perusahaan untuk mengukur

kinerja eksekutif tidak lagi memadai. Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul “Balanced Scorecard Measures that Drive

Performance” dalam Harvard Business Review. Hasil studi tersebut

menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa depan,

diperlukan ukuran komprehensif yang mencakup empat perspektif:

keuangan, customer, proses bisnis/internal, serta pembelajaran dan

pertumbuhan. Ukuran ini disebut Balanced Scorecard, yang cukup komprehensif untuk memotivasi eksekutif dalam mewujudkan kinerja dalam

keempat perspektif tersebut, agar keberhasilan keuangan yang diwujudkan

perusahaan bersifat sustainable.

2.2.2 Pengertian Balanced Scorecard

Balanced Scorecard terdiri dari dua kata kartu skor (scorecard) dan

berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk

mencatat skor hasil kinerja seseorang. Kata berimbang dimaksudkan untuk

menunjukkan bahwa kinerja personel diukur secara berimbang dari dua

aspek: keuangan dan non keuangan, jangka pendek dan jangka panjang,

intern dan ekstern. Dari definisi tersebut Mulyadi (2001:1) berpendapat

bahwa pengertian sederhana dari Balanced Scorecard adalah kartu skor

yang digunakan untuk mengukur kinerja dengan memperhatikan

keseimbangan sisi keuangan dan non keuangan, jangka panjang dan jangka

Pengertian Balanced Scorecard menurut Sukardi (2003:8-14)

merupakan sistem pengukuran kinerja yang berfokus pada aspek keuangan

dan non keuangan dengan memandang empat perspektif, yaitu keuangan,

pelanggan, pembelajaran dan pertumbuhan karyawan, serta proses bisnis

internal.

Balanced Scorecard didefinisikan oleh Luis (2007:16) sebagai

suatu alat manajemen kinerja (performance management tool) yang dapat

membantu organisasi untuk menterjemahkan visi dan strategi ke dalam aksi

dengan memanfaatkan sekumpulan indikator finansial dan non finansial

yang kesemuanya terjalin dalam suatu hubungan sebab akibat.

Dari berbagai definisi dapat disimpulkan bahwa Balanced

Scorecard adalah sistem pengukuran kinerja yang berfokus pada aspek

keuangan dan non keuangan dengan memandang empat perspektif, yaitu

keuangan, pelanggan, pembelajaran dan pertumbuhan karyawan, serta

proses bisnis internal yang dapat membantu organisasi untuk

menterjemahkan visi dan strategi ke dalam aksi dimana semua perspektif

tersebut terjalin dalam suatu hubungan sebab akibat.

2.2.3 Perspektif Keuangan (Financial Perspective)

Dalam Balanced Scorecard perspektif keuangan tetap menjadi

perhatian, karena ukuran keuangan merupakan suatu ikhtisar dari

konsekuensi ekonomi yang disebabkan oleh keputusan dan tindakan

kinerja keuangan menunjukkan apakah perencanaan, implementasi dan

pelaksanaan dari strategi memberikan perbaikan yang mendasar.

Sasaran keuangan bisa sangat berbeda di tiap-tiap tahapan dari

siklus kehidupan bisnis. Kaplan dan Norton (2000:119) membagi daur

hidup bisnisnya menjadi tiga tahapan sebagai berikut:

a. Bertumbuh (Growth)

Tahap pertumbuhan merupakan tahap awal dalam siklus

kehidupan bisnis. Di dalam tahap ini perusahaan berusaha untuk

menggunakan sumber daya yang dimiliki untuk meningkatkan

pertumbuhan bisnisnya. Di dalam tahap ini perusahaan akan

menanamkan investasi sebanyak-banyaknya, meningkatkan produk baru,

membangun fasilitas produksi, meningkatkan kemampuan beroperasi,

merebut pangsa pasar, dan membuat jaringan distribusi. Di dalam tahap

ini kemungkinan besar perusahaan akan selalu dalam keadaan rugi,

karena tahap ini perusahaan menfokuskan untuk penanaman investasi

yang dinikmati dalam jangka panjang nanti.

b. Bertahan (Sustain)

Pada tahap ini perusahaan masih mempunyai daya tarik yang

bagus bagi para investor untuk menanamkan modalnya. Dalam tahap ini

perusahaan harus mampu mempertahankan pangsa pasar yang sudah

dimiliki dan harus memperhatikan kualitas produk dan pelayanan yang

lebih baik sehingga secara bertahap akan mengalami pertumbuhan dari

berorientasi pada profitabilitas. Tujuan yang berkaitan dengan

profitabilitas dapat dinyatakan dengan menggunakan ukuran yang

berkaitan dengan laba operasional. Untuk mendapatkan profitabilitas

yang baik tentunya para manajer harus bekerja keras untuk

memaksimalkan pendapat yang dihasilkan dari investasi modal,

sedangkan untuk unit bisnis yang telah memiliki otonomi diminta tidak

hanya mengelola arus pendapatan, tetapi juga tingkat investasi modal

yang telah ditanamkan dalam unit bisnis yang bersangkutan.

c. Menuai (Harvest)

Tahap ini merupakan tahap pendewasaan bagi sebuah perusahaan,

karena pada tahap ini perusahaan tinggal menuai dari investasi yang

dilakukan pada tahap-tahap sebelumnya, yang harus dilakukan pada

tahap ini adalah perusahaan tidak lagi melakukan investasi, tetapi hanya

Tabel 2.1 Mengukur Tema Keuangan Strategis

an Tingkat pertumbuhan penjualan segmen. Persentase pendapatan silang (cross selling). Persentase pendapatan

Sumber: Robert S. Kaplan dan David P. Norton, 2000:118, Erlangga, Jakarta

Mulyadi (2001:16) mengatakan bahwa berdasarkan penelitian yang

dilakukan oleh Kaplan dan Norton untuk setiap tahap dalam siklus

kehidupan bisnis ada tiga macam pokok tema keuangan yang dapat

mendorong strategi bisnis. Ketiga pokok tema tersebut adalah bauran dan

pertumbuhan pendapatan, penghematan biaya produktivitas dan

Ukuran finansial sangat penting dalam memberikan ringkasan

konsekuensi tindakan ekonomis yang sudah diambil. Hasil pengukuran ini

mencerminkan seberapa besar sasaran-sasaran keuntungan yang

berhubungan dengan keuntungan yang terukur, dan pertumbuhan usaha.

Budiarti (2005:52) berpendapat bahwa ukuran kinerja finansial memberikan

petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya

memberikan kontribusi atau tidak kepada peningkatan laba perusahaan.

Pengukuran perspektif keuangan dalam penelitian ini dilakukan

dengan menggunakan metode value for money yang dikembangkan oleh

Mardiasmo (2002: 133-134) yang merupakan konsep pengelolaan organisasi

sektor publik yang mendasarkan pada tiga elemen utama, yaitu:

1) Ekonomi : perolehan input dengan kualitas dan kuantitas tertentu pada

harga yang terendah. Ekonomi merupakan perbandingan input dengan

input value yang dinyatakan dalam satuan moneter. Ekonomi terkait

dengan sejauh mana organisasi sektor publik dapat meminimalisir input

resources yang digunakan dengan menghindari pengeluaran yang boros

dan tidak produktif.

2) Efisiensi : pencapaian output yang maksimum dengan input tertentu atau

penggunaan input yang terendah untuk mencapai output tertentu. Efisiensi

merupakan perbandingan output/input yang dikaitkan dengan standar

3) Efektivitas : tingkat pencapaian hasil program dengan target yang

ditetapkan. Secara sederhana efektivitas merupakan perbandingan outcome

dengan output.

2.2.4 Perspektif Pelanggan/Konsumen (Customer Perspective)

Perspektif pelanggan pada Balanced Scorecard memungkinkan

para manjer unit bisnis untuk mengartikulasi strategi yang berorientasi

kepada pelanggan dan pasar yang akan memberikan keuntungan finansial

masa depan yang lebih besar. Kaplan dan Norton (2000:60) menyatakan

bahwa perspektif pelanggan dalam Balanced Scorecard memainkan peranan

penting dalam kehidupan perusahaan. Sebuah perusahaan yang tumbuh dan

tegar dalam persaingan tidak akan mungkin survive apabila tidak didukung

oleh pelanggan. Loyalitas tolok ukur pelanggan dilakukan dengan terlebih

dahulu melakukan pemetaan terhadap segmen pasar yang akan menjadi

target atau sasaran. Apa yang menjadi keinginan dan kebutuhan para

pelanggan menjadi hal yang penting dalam perspektif ini. Ada dua

kelompok pengukuran dalam perspektif pelanggan (customer perspective)

yaitu:

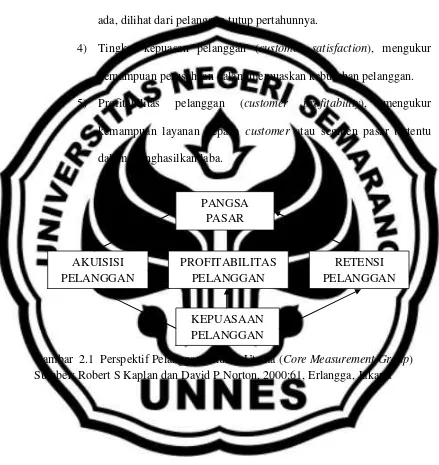

a. Core Measurement Group

Kelompok ini terdiri dari:

1) Pangsa pasar (market share), mengukur seberapa besar pasar yang

telah dicapai untuk dilayani perusahaan, dan berapa peluang pasar

2) Tingkat perolehan konsumen (customer acquisition), mengukur

kemampuan perusahaan meningkatkan pelanggan pertahunnya.

3) Kesetiaan pelanggan (customer retention), mengukur kemampuan

perusahaan mempertahankan atau memelihara customer yang telah

ada, dilihat dari pelanggan tutup pertahunnya.

4) Tingkat kepuasan pelanggan (customer satisfaction), mengukur

kemampuan perusahaan dalam memuaskan kebutuhan pelanggan.

5) Profitabilitas pelanggan (customer profitability), mengukur

kemampuan layanan kepada customer atau segmen pasar tertentu

dalam menghasilkan laba.

Gambar 2.1 Perspektif Pelanggan Ukuran Utama (Core Measurement Group) Sumber: Robert S Kaplan dan David P Norton, 2000:61, Erlangga, Jakarta

PANGSA PASAR

AKUISISI PELANGGAN

PROFITABILITAS PELANGGAN

RETENSI PELANGGAN

b. Customer Value Proposition

Customer value proposition merupakan sebuah konsep yang

penting dalam memahami faktor pendorong pengukuran utama kepuasan

customer, retensi customer, akuisisi customer, pangsa pasar, dan

profitabilitas customer, menurut Kaplan dan Norton (2000:62) ada

beberapa atribut tentang customer value proposition, diantaranya adalah:

1) Atribut produk/jasa, meliputi fungsi produk dan jasa, harga, dan

mutu.

2) Atribut yang berhubungan dengan customer, yang meliputi dimensi

waktu tanggap dan penyerahan serta bagaimana perasaan customer

setelah membeli produk/jasa dari perusahaan yang bersangkutan.

3) Atribut citra dan reputasi, yang meliputi faktor-faktor yang tidak

berwujud yang membuat customer tertarik pada perusahaan.

Budiarti (2005:54) berpendapat bahwa perspektif pelanggan

memungkinkan para manajer unit bisnis untuk mengartikulasikan strategi

yang berorientasi kepada pelanggan dan pasar yang akan memberikan

keuntungan finansial masa depan yang lebih besar.

2.2.5 Perspektif Proses Internal Bisnis (Internal Business Process Perspective)

Perspektif proses internal bisnis lebih menekankan pada penciptaan

produk baru yang lebih berkualitas sampai produk tersebut siap diedarkan

kepadacustomer. Tentunya proses internal bisnis tidak lepas dari perspektif

proses internal bisnis ini perusahaan harus lebih dahulu melihat keuangan

perusahaan dan kemauan pelanggan, jadi menurut Kaplan dan Norton

(2000:63) seakan-akan ketiga perspektif ini membentuk rantai yang saling

berhubungan. Perspektif proses internal bisnis, menurut Kaplan dan Norton

(2000:70) terdapat tiga tahap yang harusdilakukan, yang mana ketiga tahap

tersebut adalah:

a. Tahap inovasi atau penciptaan produk baru

Pada tahap ini perusahaan berusaha keras untuk mengadakan

penelitian dan pengembangan produk baru sehingga tercipta produk yang

benar-benar sesuai dengan keinginan customer. Untuk mengukur kinerja

pada tahap ini dipusatkan pada tiga indikator yaitu hasil secara teknis,

keuntungan penjualan, dan penilaian keberhasilan masing-masing

individu projek.

b. Tahap operasi

Tahap ini mencerminkan aktivitas yang dilakukan oleh

perusahaan mulai dari penerimaan order dari customer, pembuatan

produk/jasa sampai dengan pengiriman produk/jasa tersebut kepada

pelanggan. Pada tahap ini pengukuran kinerjanya dapat dilakukan dengan

tiga cara yaitu kualitas, biaya, dan waktu.

c. Tahap purna jual

Pada tahap ini perusahaan berusaha untuk memberikan manfaat

tambahan terhadap para pelanggan yang telah menggunakan produk/jasa

mempunyai loyalitas terhadap perusahaan. Tolok ukur yang biasa

digunakan oleh perusahaan pada tahap ini adalah tingkat efisiensi setiap

pelayanan purna jual, jangka waktu penyelesaian perselisihan, dan kadar

limbah berbau yang dihasilkan perusahaan.

Bagan 2.1 Model rantai nilai proses bisnis internal

Proses Inovasi Proses Proses Operasional Pelayanan

Sumber : Kaplan dan Norton, 2000: 81 Erlangga, Jakarta

Penelitian ini hanya mengambil dua tahap, yaitu tahap operasi dan

tahap inovasi karena penelitian ini pada perusahaan jasa. Pada perspektif

proses bisnis internal menurut Kaplan dan Norton (2000:80) para manajer

melakukan identifikasi berbagai proses yang sangat penting untuk mencapai

tujuan pelanggan dan pemegang saham, balanced scorecard dalam

perspektif ini memungkinkan manajer untuk mengetahui seberapa baik

bisnis mereka berjalan dan apakah produk atau jasa mereka sesuai dengan

spesifikasi pelanggan.

2.2.6 Perspektif Pembelajaran dan Pertumbuhan (Learning and Growth Perspective)

Dalam perspektif ini perusahaan berusaha mengembangkan tujuan

dan ukuran yang mendorong pembelajaran dan pertumbuhan suatu

perusahaan. Tujuan dari perspektif pembelajaran dan pertumbuhan adalah

menyediakan infrastruktur yang memungkinkan tujuan yang berkaitan

dengan ketiga perspektif lainnya dapat terwujud, sehingga pada akhirnya

akan dapat tercapai tujuan perusahaan, selain itu perspektif pembelajaran

dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang

istimewa dalam perspektif keuangan, pelanggan (customer), dan proses

internal bisnis.

Tujuan dari perspektif pembelajaran dan pertumbuhan menurut

Srimindarti (2004:60) adalah menyediakan infrastruktur untuk mendukung

pencapaian tiga perspektif sebelumnya. Kaplan dan Norton (2000:110)

menyebutkan bahwa terdapat tiga kategori dalam perspektif ini:

a. Kapabilitas pekerja

Salah satu perubahan yang paling dramatis dalam pemikiran

manajemen selama 15 tahun terakhir adalah pergeseran peran para

pekerja perusahaan. Saat ini pekerja dituntut untuk lebih kritis dan

melakukan evaluasi terhadap proses dan lingkungan, serta memberikan

usulan perbaikan bagi perusahaan di masa depan.

b. Kapabilitas sistem informasi

Motivasi dan keahlian pekerja saja tidak cukup dalam

menunjang pencapaian tujuan proses bisnis internal, tanpa adanya

informasi yang tepat waktu, cepat dan akurat sebagai umpan balik.

Kemampuan sistem informasi yang memadai, kebutuhan seluruh

tingkatan manajemen dan pekerja atas informasi yang akurat dan tepat

c. Motivasi, pemberdayaan dan keselarasan

Pegawai yang memiliki informasi yang berlimpah tidak akan

memberikan kontribusi pada keberhasilan usaha, apabila mereka tidak

mempunyai motivasi untuk bertindak selaras dengan tujuan perusahaan

atau tidak diberi kebebasan dalam pengambilan keputusan atau

bertindak.

Dewasa ini peran karyawan terhadap perusahaan mengalami

pergeseran, karena karyawan tidak lagi dipekerjakan secara fisik tetapi

sudah diganti dengan sistem yang lebih canggih, untuk itu perusahaan harus

memberikan pelatihan kembali kepada para karyawan sehingga akan

menciptakan kreativitasnya yang dapat digunakan untuk mencapai tujuan

perusahaan, dalam menentukan tujuan dan ukuran yang berkaitan dengan

kemampuan karyawan. Kaplan dan Norton (2000:112-113) menyebutkan

ada tiga hal yang perlu dipertimbangkan oleh manajemen, yaitu:

a. Kepuasan karyawan

Kepuasan karyawan dipandang sangat penting karena karyawan

yang puas merupakan prakondisi meningkatnya produktivitas, tanggung

jawab, kualitas, dan customer service, oleh karena itu pihak manajer

harus mengamati sedini mungkin terhadap kepuasan karyawan, untuk

mengetahui tingkat kepuasan karyawan, pihak manajer dapat

b. Retensi karyawan

Retensi karyawan merupakan kemampuan perusahaan untuk

mempertahankan karyawan potensial yang dimiliki perusahaan untuk

tetap loyal terhadap perusahaan. Tujuan dari retensi karyawan adalah

untuk mempertahankan karyawan yang dianggap berkualitas yang

dimiliki perusahaan selama mungkin, karena karyawan yang berkualitas

merupakan harta tidak tampak (intangible asset) yang tak ternilai bagi

perusahaan, jadi jika ada karyawan yang berkualitas keluar dari

perusahaan atas kehendak sendiri, maka hal tersebut merupakan kerugian

modal intelektual bagi perusahaan.

c. Produktivitas karyawan

Produktivitas karyawan adalah suatu ukuran hasil dampak

keseluruhan usaha peningkatan modal dan keahlian pekerja, inovasi,

proses internal, dan kepuasan customer. Tujuannya adalah

membandingkan keluaran yang dihasilkan oleh karyawan dengan jumlah

karyawan yang dibutuhkan untuk menghasilkan produk/jasa tersebut.

Ukuran yang sering digunakan untuk mengukur produktivitas pekerja

adalah pendapatan per pekerja.

2.2.7 Hubungan Antar Perspektif

Konsep hubungan sebab akibat memegang peranan yang sangat

penting dalam Balanced Scorecard terutama dalam penjabaran tujuan dan

pengukuran masing - masing perspektif. Empat perspektif yang telah

yang penjabarannya merupakan suatu strategicobjectives yang menyeluruh

dan saling berhubungan. Hal tersebut dimulai dari perspektif pembelajaran

dan bertumbuh dimana perusahaan mempunyai suatu strategi untuk

meningkatkan produktivitas dan komitmen personel. Sebagai akibat dari

peningkatan produktivitas dan komitmen dari personel akan meningkat pula

kualitas proses layanan pelanggan dan proses layanan pelanggan akan

terintegrasi, dengan demikian kepercayaan pelanggan dan kepuasan

pelanggan akan meningkat pula yang terlihat dari perspektif pelanggan.

Pada akhirnya akan berpengaruh pada perspektif keuangan yang

ditunjukkan dengan peningkatan pendapatan penjualan, peningkatan cost

efffectiveness, dan peningkatan return. Jadi dari masing – masing perspektif

memiliki peran dan hubungan yang tidak dapat dipisahkan satu sama lain.

Perspektif keuangan sangat dipengaruhi oleh tiga perspektif lainnya yaitu

pembelajaran dan bertumbuh, pelanggan, serta internal bisnis. Berawal dari

meningkatnya komitmen dan produktivitas dalam perusahaan yang akan

meningkatkan kualitas proses layanan pelanggan dan pada akhirnya akan

menciptakan kepercayaan terhadap pelanggan.

Kepercayaan merupakan modal yang sangat penting bagi perusahaan

dalam menunjang keberhasilan dimasa yang akan datang. Tanpa adanya

dukungan dari pelanggan perusahaan akan mengalami kesulitan, hal ini

disebabkan karena pelanggan merupakan salah satu faktor penunjang yang

yang berdampak pada peningkatan return perusahaan ditandai dengan

meningkatnya laba perusahaan.

Perspektif Pengukuran Kinerja

Keuangan

Pelanggan

Proses Internal Bisnis

Pembelajaran dan Pertumbuhan

Gambar 2.2 Hubungan keempat persektif dalam Balanced scorecard Sumber: Nanang Sasongko (BSC: learning and growth persepktive)

Tingkat Pengembalian Investasi (ROI)

Loyalitas pelanggan

Pengiriman tepat waktu

Peningkatan Kualiatas

Keahlian Pekerja

2.2.8 Keunggulan Balanced Scorecard

Keunggulan konsep Balanced Scorecard menurut Mulyadi

(2001:18-24) dalam sistem perencanaan strategik adalah mampu

menghasilkan rencana strategik yang memiliki karakteristik sebagai berikut:

a. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam

perencanaan strategik, yaitu dari yang sebelumnya hanya terbatas pada

perspektif keuangan, meluas ketiga perspektif yang lain seperti

pelanggan, proses, serta pembelajaran dan pertumbuhan. Perluasan

perspektif rencana strategik ke perspektif non keuangan tersebut

menghasilkan manfaat berikut ini:

1) Menjanjikan kinerja keuangan yang berlipat ganda dan

berkesinambungan.

2) Memampukan organisasi untuk memasuki lingkungan bisnis yang

kompleks.

b. Koheren

Balanced Scorecard mewajibkan personel untuk membangun

hubungan sebab-akibat (causal relationship) di antara berbagai sasaran

strategik yang dihasilkan dalam perencanaan strategik. Setiap sasaran

strategik yang ditetapkan dalam perspektif non keuangan harus

mempunyai hubungan kausal dengan sasaran keuangan, baik secara

c. Berimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem

perencanaan strategik penting untuk menghasilkan kinerja keuangan

berkesinambungan.

d. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem

perencanaan strategik menjanjikan ketercapaian berbagai sasaran

strategik yang dihasilkan oleh sistem tersebut. Balanced Scorecard

mengukur sasaran-sasaran strategik yang sulit untuk diukur.

2.2.9 Keterbatasan Balanced Scorecard

Kaplan dan Norton (2000:125) berpendapat bahwa Balanced

Scorecard sebagai alat ukur untuk mengukur kinerja masih memiliki

keterbatasan – keterbatasan sebagai berikut:

a. Problem perilaku yang mengekor pada hampir semua sistem pengukuran

terdapat pula pada Balanced Scorecard tidak terbebas dari permainan

yang dilakukan untuk mencapai target yang diinginkan.

b. Menggunakan Balanced Scorecard sebagai dasar kompensasi.

Manajemen sangat berpengaruh dalam membantu mengkaitkan

perusahaan dengan strateginya, tetapi hal tersebut masih mengandung

risiko. Pemilihan ukuran yang tepat pada Balanced Scorecard,

ketersediaan data yang valid dan dapat dipercaya dan konsekuensi yang

tidak diharapkan dan cara pencapaian target kinerja merupakan masalah

c. Selain mempertanyakan sistem kompensasi, Balanced Scocard juga

mempertanyakan bentuk organisasi yang cocok untuk perkembangan

proses dalam organisasi yang dikatakan sebagai croos fundamental.

2.2.10 Hubungan Balanced Scorecard dengan Visi, Misi, dan Strategi

Kaplan dan Norton (2000:128) menyatakan bahwa pentingnya

penciptaan suatu scorecard yang mengkomunikasikan suatu strategi unit

bisnis sebagai berikut:

a. Balanced Scorecard menerangkan visi masa depan perusahaan ke

seluruh perusahaan sehingga penciptaan pemahaman yang sama.

b. Balanced Scorecard menciptakan model yang holistic dari strategi yang

mengijinkan semua pekerja untuk melihat bagaimana kontribusi mereka

terhadap keberhasilan perusahaan, tanpa keterkaitan seperti itu, pekerja

dan departemen perusahaan mungkin mampu mengoptimalkan kinerja

lokal masing–masing tetapi gagal memberi kontribusi bagi terciptanya

tujuan strategis perusahaan.

c. Balanced Scorecard berfokus kepada upaya perubahan, jika tujuan dan

ukuran yang tepat sudah diidentifikasi, kemungkinan pelaksanaan yang

berhasil sangat besar, jika tidak, investasi dan inisiatif akan terbuang

2.2.11 Prinsip-Prinsip Balanced Scorecard

Prinsip – prinsip Balanced Scorecard menurut Kaplan dan Norton

(2000:130) setidaknya ada tiga prinsip yang harus diperhatikan dalam

pemilihan ukuran-ukuran yang digunakan yaitu:

a. Adanya hubungan sebab-akibat (cause and effect relationship)

Balanced Scorecard harus mengidentifikasi dan menyatakan

secara eksplisit strategi bisnis melalui hubungan sebab-akibat diantara

berbagai ukuran hasil dan faktor pendorong kinerjanya. Setiap ukuran

yang dipilih untuk disertakan dalam Balanced Scorecard harus

merupakan unsur dalam sebuah rantai hubungan sebab-akibat yang

mengkomunikasikan arti strategi unit bisnis kepada seluruh perusahaan.

b. Adanya faktor pendorong kinerja (performance driver)

Balanced Scorecard yang dibangun hendaknya mampu

menginformasikan pencapaian atas sasaran yang harus dicapai beserta

pemicu kinerjanya, sesuai strategi yang dijalankan perusahaan. Oleh

karena itu, Balanced Scorcard harus memiliki ukuran hasil dan ukuran

pendorong kinerja.

c. Keterkaitan dengan masalah keuangan

Balanced Scorecard harus tetap menitik beratkan kepada hasil,

terutama yang bersifat keuangan seperti return on capital employed

7. Atik sulastri

Pengukuran kinerja perusahaan merupakan hal yang sangat vital

bagi perusahaan, dengan mengukur kinerja perusahaan dapat mengetahui

bagaimana kinerja perusahaan tersebut. Informasi kinerja tersebut dapat

digunakan sebagai bahan penentuan strategi di masa depan, namun selama

ini masih banyak perusahaan yang mengukur kinerjanya dengan cara

tradisional yaitu dengan hanya diukur dari segi finansial saja, tetapi juga

harus diukur dari segi konsumen, pelanggan dan lain sebagainya.

Pengukuran dari aspek keuangan saja memiliki kelemahan yaitu tidak

dapat mengukur harta tak tampak termasuk harta-harta intelektual (sumber

daya manusia) perusahaan. Kaplan dan Norton menegaskan bahwa kinerja

perusahaan yang hanya mengandalkan perspektif keuangan tidak mampu

sepenuhnya menentukan perusahaan kearah yang lebih baik. Oleh karena

itu Balanced Scorecard sebagai alternatif pengukuran kinerja yang dapat

mengatasi kelemahan dalam pengukuran kinerja secara tradisional.

Balanced Scorecard merupakan alat pengukur kinerja yang tidak

hanya mengukur kinerja dari segi keuangan saja tetapi juga dari segi non

melengkapi dan mempunyai hubungan sebab akibat, dengan menggunakan

Balanced Scorecard, manajer tidak hanya mengukur hasil akhir, tetapi

juga mengukur aktivitas-aktivitas penentu akhir. Hal ini karena Balanced

Scorecard bukan hanya sekedar alat pengukur kinerja suatu perusahaan

tetapi juga merupakan suatu bentuk usaha manajemen yang strategis pada

seluruh tingkatan organisasi, dengan kata lain metode ini merupakan usaha

organisasi.

Keempat perspektif Balanced Scorecard meliputi :

a. Perspektif keuangan

Tolok ukur yang digunakan dalam perspektif keuangan adalah rasio

ekonomi, rasio efisiensi, dan rasio efektivitas.

b. Perspektif pelanggan

Tolok ukur yang digunakan dalam perspektif pelanggan adalah

Customer Satifaction (mengukur seberapa jauh kepuasaan pasien atau

pelayanan kesehatan yang diberikan rumah sakit (Customer

Porfitability)mengukur seberapa besar pendapatan yang didapat rumah

sakit dari penawaran jasanya, Customer Retention (mengukur seberapa

besar rumah sakit dapat mempertahankan hubungan dengan konsumen),

dan Customer Acquisition (mengukur seberapa besar rumah sakit

mampu menarik konsumen baru).

c. Perspektif proses bisnis internal

Dalam perspektif ini tolok ukur yang digunakan adalah proses operasi

d. Perspektif pembelajaran dan pertumbuhan

Dalam perspektif ini tolok ukur yang digunakan adalah kepuasan

karyawan, retensi karyawan, dan produktifitas karyawan.

Hasil dari penilaian keempat perspektif tersebut mencerminkan

40

3.1 Metode dan Jenis Penelitian

Jenis data yang digunakan dalam penelitian ini antara lain data

primer dan sekunder, yang merupakan data yang bersifat kuantitatif dan

kualitatif.

a. Data primer menurut pendapat Umar (2001:69) merupakan data yang

diperoleh dari sumber pertama baik dari individu atau perorangan seperti

hasil pengisian wawancara atau pengisian kuesioner. Data primer dalam

penelitian ini berupa penyebaran kuesioner kepada karyawan dan pasien.

b. Data sekunder menurut pendapat Umar (2001:69) merupakan data primer

yang telah diolah lebih lanjut dan disajikan baik oleh pengambil data

primer maupun oleh pihak lain.

Data sekunder yang dibutuhkan dalam penelitian ini adalah:

a. Laporan keuangan RSUD Tugurejo Semarang

b. Rekapitulasi kunjungan pasien rawat inap dan rawat jalan

c. Data karyawan

d. Gambaran umum perusahaan

3.2 Populasi dan Sampel

Populasi menurut Suharsimi (2006:108) adalah keseluruhan objek

penelitian, sedangkan sampel menurut Suharsimi (2006:109) adalah

Populasi dalam penelitian ini adalah laporan keuangan RSUD

Tugurejo Semarang tahun 2009 dan 2010, pasien rawat inap yang meliputi

kelas VIP, Kelas Utama, Kelas I, Kelas II, Kelas III dan karyawan RSUD

Tugurejo Semarang. Ukuran sampel dan populasi dapat ditentukan dengan

menggunakan rumus slovin yang dikutip dalam Umar (2001:74), yaitu:

Keterangan:

n = Ukuran Sampel

N = Ukuran Populasi

e = Prosentase kelonggaran ketelitian karena kesalahan pengambilan sampel

dapat ditolerir, yaitu 10%.

Sampel yang digunakan dalam penelitian yaitu:

a. Pasien

Teknik pengambilan sampel dilakukan dengan cara sampling

incidental, menurut Sugiyono (2007:67) yaitu teknik penentuan sampel

berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan/incidental

bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang

orang yang kebetulan ditemui cocok sebagai sumber data. Alasan dipilih

teknik ini karena pasien RSUD Tugurejo Semarang datang silih berganti

setiap harinya sehingga teknik pengambilan sampel yang berencana sulit

pengambilan Proportionate Stratified Random Sampling. Pasien yang

dipandang cocok sebagai sumber data yaitu pasien rawat inap RSUD

Tugurejo Semarang, alasan dipilihnya pasien rawat inap adalah karena

intensitasnya dengan segenap aktivitas rumah sakit, sehingga

diasumsikan dapat mewakili semua persepsi pasien terhadap kualitas

pelayanan kesehatan secara keseluruhan.

Ukuran sampel ditentukan sebagai berikut:

Ukuran sampel pasien ditentukan sebesar 96 responden.

Pengambilan sampel dilakukan dengan pembagian tiap kelas maka

ditentukan ukuran sampel pasien sebesar 96 responden. Pembagian

sampel pasien yaitu:

Tabel 3.1 Pembagian sampel pasien

Kelas Perhitungan Jumlah

VIP 13/247 x 96 = 5,05 5

Utama 28/247 x 96 = 10,88 11

I 25/247 x 96 = 9,71 10

II 63/247 x 96 = 24,48 24

III 118/247 x 96 = 45,86 46

b. Karyawan

Teknik yang digunakan dalam pengambilan sampel adalah teknik

pemilihan sampel probabilitas, yaitu dengan pemilihan sampel acak

sederhana (simple random sampling) menurut Sugiyono (2007:64) yang

memberikan kesempatan yang sama dan bersifat tidak terbatas pada

setiap elemen polulasi untuk dipilih sebagai sampel. Ukuran sampelnya

ditentukan sebagai berikut:

n =

n =

n =

n = 84,98

Ukuran sampel karyawan ditentukan sebesar 85 karyawan.

3.3 Variabel Penelitian

Penelitian ini terdiri dari empat perspektif variabel kinerja dan

definisi operasional pada masing-masing perspektif tersebut adalah:

a. Kinerja Perspektif Keuangan

Kinerja perspektif keuangan adalah kinerja yang digunakan untuk

mengambil apakah strategi perusahaan, implementasi dan pelaksanaan

akan membawa perbaikan perusahaan, karena dalam penelitian ini

dilakukan pada sektor publik, maka dalam perspektif ini diukur dengan

dikembangkan oleh Mardiasmo (2002:133-134). Instrumen tersebut

terdiri dari 3E yaitu:

1) Rasio ekonomis

Rasio ekonomis yaitu rasio yang menggambarkan kehematan

dalam penggunaan anggaran yang mencakup juga pengelolaan

secara hati-hati atau hemat dan tidak ada pemborosan. Suatu

kegiatan operasional dikatakan ekonomis jika mampu

menghilangkan atau mengurangi biaya-biaya yang tidak perlu.

Pengukurannya dengan membandingkan pengeluaran institusi

dengan anggaran institusi yang telah ditetapkan.

2) Rasio efisiensi

Rasio efisiensi yaitu rasio yang menggambarkan perbandingan

antara besarnya biaya yang digunakan untuk memperoleh

pendapatan dengan realisasi pendapatan yang diterima.

Pengukurannya dengan membandingkan pengeluaran dalam rangka

memperoleh pendapatan dengan realisasi pendapatan.

3) Rasio efektivitas

Rasio efektivitas yaitu rasio yang menggambarkan berhasil

atau tidaknya institusi dalam mencapai tujuannya. Dalam hal ini

adalah dengan membandingkan realisasi pendapatan dengan target

b. Kinerja Perspektif Pelanggan

Perspektif pelanggan merupakan sumber dari komponen

pendapatan untuk tujuan keuangan. Perspektif ini dianggap penting

dewasa ini, mengingat semakin ketatnya persaingan mempertahankan

pelanggan lama dan merebut pelanggan baru. Perhitungan kinerja yang

dipakai dalam perspektif pelanggan adalah:

1) Kepuasan pelanggan

Kepuasaan pelanggan digunakan untuk mengukur seberapa

jauh kepuasan pasien atau pelayanan kesehatan yang diberikan

rumah sakit. Pengukurannya dari hasil survey terhadap kepuasaan

pasien, yaitu melalui penyebaran kuesioner kepada pasien/keluarga

pasien.

2) Profitabilitas pelanggan

Profitabilitas pelanggan digunakan untuk mengukur seberapa

besar pendapatan yang berhasil diraih rumah sakit dari penawaran

jasanya. Pengukurannya dilakukan dengan membandingkan antara

pendapatan jasa dengan total pendapatan.

3) Retensi pelanggan

Retensi pelanggan digunakan untuk mengukur seberapa besar

institusi dapat mempertahankan hubungan dengan pelanggan.

Pengukurannya dilakukan dengan membandingkan antara pasien