SKRIPSI

PENGUKURAN KINERJA BERDASARKAN BALANCED

SCORECARD

PADA PT. BPR NBP SETIA BUDI

OLEH

Pasca Aprilani Sihombing

100523036

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRACT

MEASUREMENT OF PERFORMANCE BASED ON BALANCED SCORECARD AT PT. BPR NBP SETIA BUDI

The objective of this research is to discuss and to know how the performance of the company if measured by using Balanced Scorecard method at PT. Bank Perkreditan Rakyat NBP Setia Budi Medan. The type of applied data is primary and secondary data, and the applied data collecting method is interview, documentation and library study. The result of this research is that PT.BPR NBP Setia Budi Medan applies the Balanced Scorecard approach to measure the performance in the company.

The performance of firm in all of perspective such as perspective of financial, costumer, internal business and growth and teaching indicates the better output than previously that indicated by the increasing of these perspective. The financial perspective indicatedby the increasing of NPL (Non Performing Loan) ratio, Operational cost and LDR (Loan to Total Deposit Ratio), in costumer perspective it indicated by the increasing of satisfaction level of costumer, internal business perspective which the health condition of bank is better than before and in growth and teaching perspective to the satisfaction of employee to the company increase.

The results of measurement of performance by Balanced Scorecard at PT. BPR NBP Setia Budi Medan indicate the better achievement from year to year. After do this research it concluded that the using of Balanced Scorecard method can be implemented to each companies others than PT. BPR NBP Setia Budi Medan in calculate or measure the performance at a company

ABSTRAK

PENGUKURAN KINERJA BERDASARKAN BALANCED SCORECARD PADA PT. BPR NBP SETIA BUDI

Tujuan penelitian ini adalah untuk membahas dan mengetahui bagaimana kinerja perusahaan jika diukur dengan menggunakan metode Balanced Scorecard pada PT. Bank Perkreditan Rakyat NBP Setia Budi Medan. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi dan kepustakaan. Hasil penelitian yang dapat disimpulkan adalah PT. BPR NBP Setia Budi Medan menerapkan pendekatan Balanced Scorecard dalam mengukur kinerja dalam perusahaan tersebut.

Kinerja perusahaan pada semua perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan perspektif pertumbuhan dan pembelajaran menunjukkan hasil yang semakin baik dari sebelumnya, hal ini ditandai dengan adanya peningkatan yang dilihat dari masing-masing perspektif. Pada perspektif keuangan ditandai dengan peningkatan ratio pada NPL (Non Performing Loan), Biaya Operasional dan LDR (Loan to Total Deposit Ratio), perspektif nasabah meningkatnya tingkat kepuasan dari nasabah, perspektif bisnis internal dimana tingkat kesehatan pada bank semakin baik dari sebelumnya dan pada perspektif pertumbuhan dan pembelajaran kepuasan karyawan terhadap perusahaan semakin meningkat.

Hasil dari pengukuran kinerja dengan Balanced Scorecard pada PT. BPR NBP Setia Budi Medan telah menunjukkan pencapaian yang bagus dari tahun ke tahun. Setelah melakukan penelitian dapat diambil kesimpulan bahwa dengan menggunakan penggunaan metode Balanced Scorecard dapat diterapkan pada setiap perusahaan – perusahaan selain PT. BPR NBP Setia Budi Medan dalam menghitung atau mengukur kinerja pada suatu perusahaan.

KATA PENGANTAR

Puji syukur kita panjatkan kepada Tuhan Yang Maha Esa yang senantiasa

memberikan karunia-Nya, sehingga dapat menyelesaikan penyusunan skripsi yang

berjudul “Pengukuran Kinerja Berdasarkan Balanced Scorecard pada PT. BPR NBP SETIA BUDI”. Penyusunan skripsi ini disusun untuk memenuhi salah satu syarat penyelesaian program studi ilmu Ekonomi Pembangunan pada

Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyusunan skripsi ini, penulis telah

melibatkan banyak pihak yang dengan sepenuh hati memberikan bantuan yang

dibutuhkan. Oleh karena itu, penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada :

1. Orang tua saya Junjungan Sihombing dan Sri Wardhani br Tarigan

yang selalu memberikan motivasi dan doa dalam setiap langkah.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.,Ac.Ak sebagai Dekan Fakultas

Ekonomi Universitas Sumatera Utara yang telah berdedikasi bagi

institusi.

3. Bapak Wahyu Aryo Pratomo, M.Ec sebagai Ketua dan Bapak Drs.

Syahrir Hakim Nasution, M.Si sebagai Sekretaris Departemen

Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan bapak Paidi Hidayat, SE,

M.Si selaku Ketua dan Sekretaris Program Studi S1 Ekonomi

5. Bapak Kasyful Mahalli, SE., M.Si sebagai dosen pembimbing yang

telah meluangkan waktu, tenaga dan pikiran dalam membantu penulis

menyelesaikan skripsi dengan berbagai arahan, ilmu dan

saran-sarannya.

6. Bapak Syarif Fauzie, SE, M.Ak, Ak sebagai Dosen pembaca Penilai

yang telah memberikan saran dan masukan bagi penulis dalam

penyempurnaan skripsi ini.

7. Seluruh dosen Departemen Ekonomi Pembangunan Fakultas Ekonomi

Sumatera Utara yang telah mendidik dan membekali ilmu kepada

penulis selama perkuliahan.

8. Seluruh staf dan pegawai Departemen Ekonomi Pembangunan yang

telah membantu penulis dalam penyelesaian skripsi.

9. Karyawan dan nasabah PT. BPR NBP Setia Budi Medan atas

bantuannya kepada penulis dalam mendapatkan data skripsi.

10.Teman-teman Ekonomi Pembangunan angkatan 2010 yang membuat

penulis bersemangat dalam setiap perkuliahan.

11.Semua pihak yang tidak dapat penulis sebutkan satu per satu atas

bantuan dan doanya kepada penulis selama penyusunan skripsi.

Semoga semua bantuan dan jerih payah yang telah diberikan mendapat

imbalan dari Tuhan Yang Maha Esa Penulis menyadari bahwa skripsi ini masih

jauh dari kesempurnaan, dikarenakan keterbatasan pengetahuan, pengalaman dan

yang bersifat membangun demi kesempurnaan skripsi ini. Penulis berharap

semoga skripsi ini dapat memberikan manfaat kepada pembaca dan peneliti

selanjutnya.

Medan, September 2013

NIM. 100523036

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

ABSTRACT ... iii

DAFTAR ISI ... iv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Pengukuran Kinerja ... 7

2.2 Persyaratan Sistem Pengukuran Kinerja ... 8

2.3 Manfaat Pengukuran Kinerja ... 8

2.4 Balanced Scorecard ... 10

2.4.1 Keunggulan Balanced Scorecard ... 12

2.4.2 Pengukuran Kinerja dengan Balanced Scorecard ... 14

1. Perspektif Keuangan ... 15

2. Perspektif Pelanggan ... 16

3. Perspektif Proses Bisnis Internal ... 18

4. Perspektif Pembelajaran dan Pertumbuhan ... 19

2.4.3 Tolak Ukur dalam Balanced Scorecard ... 21

2.5 Peneliti Terdahulu ... 25

2.6 Kerangka Konseptual ... 26

3.2 Jenis Data ... 28

3.3 Teknik Pengumpulan Data ... 29

3.4 Teknik Analisis Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah Singkat Perusahaan ... 34

4.2 Visi dan Misi Perusahaan ... 36

4.3 Perkembangan Perusahaan ... 37

4.4 Produk dan Jasa PT. NBP Setia Budi Medan ... 38

4.5 Struktur Organisasi Perusahaan ... 40

4.6 Analisis Pengukuran Kinerja Perusahaan dengan Balanced Scorecard. ... 50

1. Perspektif Keuangan ... .... 50

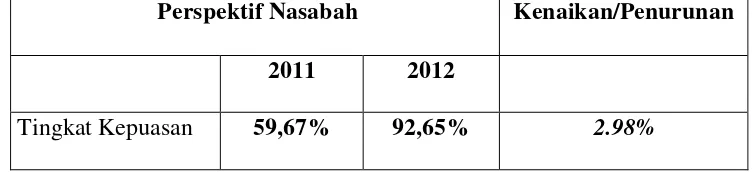

2. Perspektif Nasabah .. ... 52

3. Perspektif Bisnis Internal ... 56

4. Perspektif Pertumbuhan dan Pembelajaran ... 57

5. Kinerja Bank secara Keseluruhan ... 60

BAB V KESIMPULAN DAN SARAN ... 63

DAFTAR TABEL

4.1 Kinerja Keuangan PT. BPR NBP Setia Budi Tahun 2011 dan 2012 ... 51

4.2 Perbandingan Perspektif Nasabah pada Tahun 2011 dan 2012 ... 53

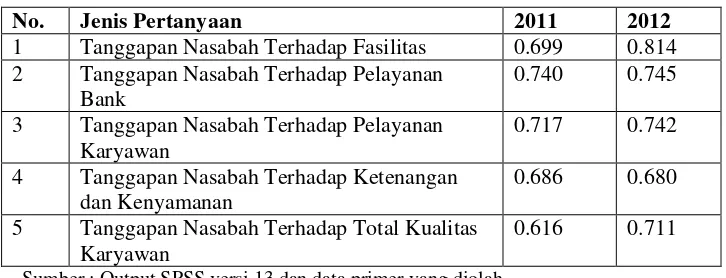

4.3 Hasil Uji Relibilitas Nasabah ... 54

4.3.1 Tabel Tingkat Kenyamanan Konseumen ... 54

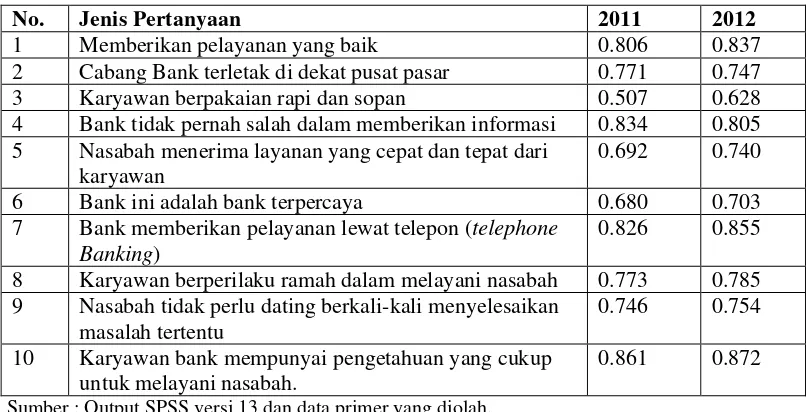

4.4 Hasil Uji Validitas Nasabah ... 55

4.4.1 Tabel tingkat kepercayaan Konsumen ... 55

4.5 Perbandingan Ratio Bisnis Internal tahun 2011 dan 2012 ... 56

4.6 Perbandingan Perspektif pertumbuhan dan pembelajaran pada tahun 2011 dan 2012 ... 57

4.7 Hasil Uji Relibilitas Karyawan ... 58

4.7.1 Tabel tingkat kenyamanan karyawan ... 58

4.8 Hasil Uji Validitas Karyawan ... 59

4.8.1 Tabel Tingkat masa depan karyawan ... 59

DAFTAR LAMPIRAN

1. Perhitungan Perspektif Balanced Scorecard

2. Uji validitas dan reliabilitas Kepuasan Nasabah

ABSTRACT

MEASUREMENT OF PERFORMANCE BASED ON BALANCED SCORECARD AT PT. BPR NBP SETIA BUDI

The objective of this research is to discuss and to know how the performance of the company if measured by using Balanced Scorecard method at PT. Bank Perkreditan Rakyat NBP Setia Budi Medan. The type of applied data is primary and secondary data, and the applied data collecting method is interview, documentation and library study. The result of this research is that PT.BPR NBP Setia Budi Medan applies the Balanced Scorecard approach to measure the performance in the company.

The performance of firm in all of perspective such as perspective of financial, costumer, internal business and growth and teaching indicates the better output than previously that indicated by the increasing of these perspective. The financial perspective indicatedby the increasing of NPL (Non Performing Loan) ratio, Operational cost and LDR (Loan to Total Deposit Ratio), in costumer perspective it indicated by the increasing of satisfaction level of costumer, internal business perspective which the health condition of bank is better than before and in growth and teaching perspective to the satisfaction of employee to the company increase.

The results of measurement of performance by Balanced Scorecard at PT. BPR NBP Setia Budi Medan indicate the better achievement from year to year. After do this research it concluded that the using of Balanced Scorecard method can be implemented to each companies others than PT. BPR NBP Setia Budi Medan in calculate or measure the performance at a company

ABSTRAK

PENGUKURAN KINERJA BERDASARKAN BALANCED SCORECARD PADA PT. BPR NBP SETIA BUDI

Tujuan penelitian ini adalah untuk membahas dan mengetahui bagaimana kinerja perusahaan jika diukur dengan menggunakan metode Balanced Scorecard pada PT. Bank Perkreditan Rakyat NBP Setia Budi Medan. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi dan kepustakaan. Hasil penelitian yang dapat disimpulkan adalah PT. BPR NBP Setia Budi Medan menerapkan pendekatan Balanced Scorecard dalam mengukur kinerja dalam perusahaan tersebut.

Kinerja perusahaan pada semua perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan perspektif pertumbuhan dan pembelajaran menunjukkan hasil yang semakin baik dari sebelumnya, hal ini ditandai dengan adanya peningkatan yang dilihat dari masing-masing perspektif. Pada perspektif keuangan ditandai dengan peningkatan ratio pada NPL (Non Performing Loan), Biaya Operasional dan LDR (Loan to Total Deposit Ratio), perspektif nasabah meningkatnya tingkat kepuasan dari nasabah, perspektif bisnis internal dimana tingkat kesehatan pada bank semakin baik dari sebelumnya dan pada perspektif pertumbuhan dan pembelajaran kepuasan karyawan terhadap perusahaan semakin meningkat.

Hasil dari pengukuran kinerja dengan Balanced Scorecard pada PT. BPR NBP Setia Budi Medan telah menunjukkan pencapaian yang bagus dari tahun ke tahun. Setelah melakukan penelitian dapat diambil kesimpulan bahwa dengan menggunakan penggunaan metode Balanced Scorecard dapat diterapkan pada setiap perusahaan – perusahaan selain PT. BPR NBP Setia Budi Medan dalam menghitung atau mengukur kinerja pada suatu perusahaan.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Dewasa ini, banyaknya perubahan dan perkembangan dunia perbankan

yang semakin kompetitif menyebabkan perubahan luar biasa dalam persaingan

produk pemasaran, pengelolaan sumber daya manusia dan pelayanan terhadap

nasabah. Keadaan yang kompleks ini telah menciptakan suatu sistem dan pesaing

baru dalam dunia perbankan, bukan hanya persaingan antar bank tetapi juga

antara bank dengan lembaga keuangan. Dengan strategi dan kegiatan operasional

yang baik, perusahaan dapat terus bertahan dan berkembang mengikuti

perkembangan dunia bisnis yang ada. Untuk dapat menjalankan strategi dan

kegiatan operasional yang baik, diperlukan suatu mekanisme perusahaan,

sehingga sasaran strategis beserta target yang sudah ditetapkan dapat dicapai

secara efektif dan efisien. Sistem pengukuran kinerja merupakan salah satu faktor

yang sangat penting bagi perusahaan karena pengukuran kinerja merupakan usaha

memetakan strategi kedalam tindakan pencapaian tertentu (Giri, 1998).

Kondisi sekarang adalah pengukuran kinerja yang selama ini dilakukan

oleh perusahaan umumnya terfokus pada aspek keuangan saja, seperti : Return On Investment (ROI), Return On Equity (ROE), Profit Margin, dan Economic Value Added (EVA). Namun pengukuran kinerja tersebut sebetulnya belum cukup mewakili untuk menyimpulkan apakah kinerja yang dimiliki oleh suatu

menggambarkan pengukuran efektifitas penggunaan aktiva serta laba dalam

mendukung penjualan selama periode tertentu. Aspek keuangan tidak memberikan

gambaran yang riil mengenai keadaan perusahaan karena tidak memperhatikan hal

lain diluar sisi financial, misalnya sisi pelanggan yang merupakan fokus penting

bagi perusahaan dan karyawan, padahal ada dua hal tersebut merupakan roda

penggerak bagi kegiatan perusahaan (Kaplan dan Norton 1996:40).

Kondisi yang diinginkan adalah perusahaan dapat mengukur seberapa

besar berbagai unit bisnis mereka ciptakan nilai bagi para pelanggan perusahaan

saat ini dan yang akan datang, dan seberapa banyak perusahaan harus

meningkatkan kapabilitas internal dan investasi didalam sumber daya manusia,

sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja yang akan

datang sementara tetap memperhatikan kinerja jangka pendek yaitu melalui

perspektif financial.

Untuk mengatasi keterbatasan kinerja keuangan sistem pengukuran kinerja

yang tidak hanya memperhatikan komponen aspek keuangan tetapi

memperhatikan juga aspek non-keuangan. Sistem pengukuran ini dapat mengukur

keberhasilan perusahaan dalam menerjemahkan misi dan strateginya sehingga

perusahaan dapat bertahan dalam jangka panjang. Pengukuran kinerja ini dikenal

dengan Balanced Scorecard (BSC). BSC menekankan bahwa kinerja keuangan

dan non keuangan harus menjadi bagian dari sistem informasi bagi semua pekerja

di semua lini.

BSC melengkapi seperangkat ukuran financial kinerja masa lalu dengan

diturunkan dari visi dan strategi. Tujuan dan ukuran memandang kinerja

perusahaan dari 4 perspektif : financial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif ini memberikan kerangka kerja

bagi Balanced Scorecard. Balanced Scorecard dinilai cocok untuk organisasi sektor publik yang menempatkan laba bukan hanya sebagai ukuran kinerja utama,

namun pelayanan yang cenderung bersifat kualitatif dan non keuangan (Mahmudi,

2007 : 48).

Balanced Scorecard dapat diterapkan pada organisasi bisnis yang menghasilkan produk maupun jasa. Namun dalam penelitian ini yang dijadikan

sebagai objek adalah organisasi jasa yang bergerak dalam bidang keuangan yaitu

Bank. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Adapun kegiatan Bank di Indonesia adalah menghimpun dana dari masyarakat,

menyalurkan dana dari masyarakat serta memberikan jasa-jasa lain.

PT. Bank Perkreditan Rakyat NBP Setia Budi adalah Bank yang memiliki

visi “ Menjadi lembaga pelayanan keuangan mikro dengan kinerja terbaik di

tingkat regional”. Berdasarkan pada sistem pengukuran kinerja Balanced Scorecard ini, Kaplan juga mengungkapkan pentingnya melihat aspek-aspek diluar aspek keuangan dalam rangka mencapai keseimbangan dalam pengukuran

kinerja. Usaha ini berkaitan pihak – pihak di dalam dan diluar organisasi yang

sekaligus loyalitas karyawan.

Konsep Balanced Scorecard membantu memberikan rerangka

komprehensif untuk menerjemahkan visi ke dalam sasaran – sasaran strategik.

Kondisi Perusahaan PT. BPRNBP Setia Budi untuk saat ini diukur dari aspek

keuangan pada tahun 2012 mengalami peningkatan hanya 1,20%. Pada tahun

2011 Return On Investment yang terealisasi sebesar 2,14%, pada tahun 2011 yang terealisasi 1,87%. Sedangkat Net Profit Margin mengalami peningkatan sebanyak 0,58% ditahun 2012. Dalam evaluasi diatas diperlukan suatu standart pengukuran

kinerja yang tepat, dalam arti tidak hanya berorientasi pada sektor keuangan saja,

karena hal tersebut sangat kurang tepat dalam mengadapi persaingan bisnis yang

semakin ketat. Oleh karena itu perlu dilengkapi dengan informasi dari sektor non

keuangan, seperti kepuasan konsumen, kualitas produk dan jasa, loyalitas

karyawan dan sebagainya, sehingga pihak manajemen perusahaan dapat

mengambil keputusan yang tepat untuk kepentingan hidup perusahaan dalam

jangka panjang. Peningkatan yang terjadi tidak terlalu berpengaruh bagi kinerja

perusahaan, sehingga penulis mengadakan penelitian di perusahaan tersebut.

Salah satu faktor yang harus diperhatikan oleh bank untuk bisa bertahan hidup

adalah kinerja bank.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk

melakukan penelitian dengan judul “Pengukuran Kinerja Berdasarkan Balanced Scorecard pada PT. Bank Perkreditan Rakyat NBP Setia Budi”.

B. Perumusan Masalah

merumuskan masalah yaitu :

1. Bagaimana perkembangan PT. Bank Perkreditan Rakyat NBP Setia

Budi?

2. Bagaimana kinerja PT. Bank Perkreditan Rakyat NBP Setia Budi bila

diukur berdasarkan Balanced Scorecard ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah untuk

mengetahui :

1. Tingkat perkembangan PT. Bank Perkreditan Rakyat NBP Setia Budi.

2. Kinerja perusahaan jika diukur dengan menggunakan penggunaan

Balanced Scorecard pada PT. Bank Perkreditan Rakyat NBP Setia Budi.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat bagi peneliti, bagi

perusaaan dan bagi peneliti selanjutnya.

1. Memberikan masukan kepada pihak manjemen mengenai penereapan

pengukuran kinerja perusahaan dengan menggunakan pendekatan

Balanced Scorecard.

2. Memeberikan informasi mengenai pengukuran kinerja dengan

3. Memberikan wawasan mengenai pengukuran kinerja dengan

pendekatan Balanced Scorecard dalam suatu perusaaan dan

membandingkan dengan teori-teori yang berkaitan dengan pendekatan

BAB II

TINJAUAN PUSTAKA

2.1 Pengukuran Kinerja

Pengertian Kinerja menurut Mohammad Pabundu (2004:50) “kinerja

sebagai hasil — hasil fungsi pekerjaan / kegiatan seseorang atau kelompok

dalam suatu oraganisasi yang dipengaruhi oleh berbagai faktor untuk

mencapai tujuan organisasi dalam periode waktu tertentu.”

Pengertian pengukuran menurut Nawawi (2003:36) “pencatatan hasil yang

dicapai dalam melaksanakan fungsi – fungsi khusus suatu pekerjaan atau

kegiatan kerja selama suatu periode tertentu”. Sementara itu, pengukuran

kinerja menurut Mohammad Mahsun (2008:58) “suatu proses penilaian

kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan

sebelumnya, termasuk informasi atas : efisiensi penggunaan sumber daya

dalam menghasilkan barang dan jasa ; kualitas barang dan jasa ( seberapa baik

barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh

pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang

2.2 Persyaratan Sistem Pengukuran Kinerja

Wahjudi Prakarsa (1997:46) dalam Soiny Yumono (2002 : 29),

mengemukakan bahwa sistem pengukuran kinerja yang efektif, paling tidak

harus memiliki syarat — syarat sebagai berikut :

1. Didasarkan pada masing — masing aktifitas dan karakteristik organisasi

itu sendiri sesuai perspektif pelanggan.

2. Evaluasi atas berbagai aktifitas, menggunakan ukuran — ukuran kinerja

yang validated.

3. Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi

pelanggan, sehingga menghasilkan penilaian yang komprehensif.

4. Memberikan umpan batik untuk membantu seluruh anggota organisasi

mengenali masalah — masalah yang ada kemungk inan perbaikan.

Persyaratan pengukuran kinerja tersebut berfokus kepada pelanggan, hat

tersebut diakui sangat penting karena jika pelanggan tidak puas dengan

pelayanan atau produk perusahaan maka mereka akin mencari produsen lain

yang sesuai dengan kebutuhan mereka.

2.3 Manfaat Pengukuran Kinerja

Menurut Lynch dan Cross dalam Yuwono et-al (2007), manfaat pengukuran

kinerja adalah sebagai berikut :

1. Menelusuri kinerja terhadap harapan pelanggaran sehingga akan

kepuasan kepada pelanggan.

2. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata

rantai pelanggan dan pemasok internal.

3. Mengindentifikasi berbagai pemborosan sekaligus mendorong

upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste)

4. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih

konkret sehingga mempercepat proses pembelajaran organisasi.

5. Membangun konsep untuk melakukan suatu perubahan dengan memberi

hadiah atas perilaku yang diharapkan tersebut.

Manfaat pengukuran kinerja akan sangat penting bagi perusahaan. Melalui

pengukuran kinerja perusahaan dapat membenahi kinerja melalui aspek keuangan

maupun non keuangan. Dengan adanya pengukuran kinerja, visi dan misi

perusahaan akan terlihat jelas apakah selama ini masih sesuai dengan yang

2.4 Balanced Scorecard

Balanced Scorecard terdiri dari 2 kata : (1) kartu skore/nilai (scorecard) dan (2) Berimbang (balanced). Kartu Skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Melalui kartu

skor/nilai, nilai yang hendak diwujudkan personel di masa depan dapat

dibandingkan dengan hasil kinerja sesungguhnya. Hasil perbandingan im

digunakan untuk melakukan evaluasi atas kinerja personel yang

bersangkutan. Kata berimbang dimaksudkan untuk menunjukkan bahwa

kinerja personel di ukur secara berimbang dari dua aspek yaitu, Keuangan

dan Non Keuangan, jangka pendek dan jangka panjang, intern dan ekstern.

Pada awalnya, Balanced Scorecard diciptakan untuk mengatasi problem tentang kelemahan sistem pengukutan kinerja eksekutif pada aspek

keuangannya. Selanjutnya balanced scorecard mengalami perkembangan implementasi tidak hanya sebagai alas pengukur kinerja eksekutif, namun

meluas sebagai pendekatan dalam penyusunan rencana strategi.

Pada tahun 1990, Nolan Norton Institute, bagian riser kantor akuntan

public KPMG di USA yang dipimpin oleh David P Norton mensponsori

studi tentang “Pengukutan kinerja dalam Organisasi Masa Depan”. Hasil

studi tersebut diterbitkan dalam sebuah artiker berjudul “Balanced Scorecard – Measure That Drive” menyimpulkan bahwa pengukuran kinerja eksekutif masa depan diperlukan ukuran komprehensif yang

pembelajaran pertumbuhan. Pada awal tahun 2000, balanced Scorecard telah menjadi bagian inti sistem manajemen strategi, tidak hanya bagian

eksekutif, namun bagi seluruh personel perusahaan, terutama dalam

perusahaan yang telah memanfaatkan secara intensif teknologi informasi

dalam operasi bisnisnya. (Mulyadi, 2001:74)

Menurut Kaplan dan Norton (2000:1 17), Balanced Scorecard merupakan : ... a set of measures that gives top managers a fast but comprehensive view of the business.. indudes financial measures that tell the result oj'actions already taken.. complements the financial measures withoperastional measures on customer satisfaction, internal process, and the organizations innovation and improvement activities-operational measurethat are the drivers of future financial performance.

Luis dan Biromo (2007:30) mendefinisikan Balanced Scorecard sebagai “suatu alai manajemen kinerja (Performa Management Tool) yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam

aksi dengan memanfaatkan sekumpulan indicator financial dan

non-financial yang kesemuanya terjalin dalam hubungan sebab akibat”.

Balance Scorecard sebagai sistem manajemen strategi dan pengukuran yang

Untuk itu diperjelas jugs bahwa indicator yang digunakan harus

merupakan kegiatan dan proses kegiatan inti lingkungan beroperasi.

2.4.1 Keunggulan Balanced Scorecard

Mulyadi (2001:18) menyatakan bahwa balanced scorecard sebagai inti manajemen perbankan strategis memiliki beberapa keunggulan,

yaitu :

1. Memotivasi personel untuk berpikir dan bertindak strategis dalam

membawa perusahaan menuju ke masa depan untuk melipat

gandakan kinerja keuangan perusahaan, personel perlu

menempuh langkah — langkah strategis berupa pembangunan

tiga macam modal (capital) firm equity, organizational capital, menghasilkan total business yang koheren dan menghasilkan

sasaran — sasaran strategis yang terukur. Balanced Scorecard menuntut karyawan untuk merumuskan sasaran — sasaran yang

bersifat strategis dalam tahap perencanaan strategis.

2. Menghasilkan total business plan yang komprehensif, balanced

scorecard tidak hanya terbatas pada perspektif keuangan namun

meluas ke perspektif customer, proses bisnis / intern,

pembelajaran dan pertumbuhan. Perluasan sasaran strategis ke

perspektif non keuangan tersebut dan mengarahkan perhatian

3. Balanced Scorecard dapat menghasilkan dua macam kekoherenan : a. Kekoherenan antara misi dan visi perusahaan dengan program dan

rencana laba jangka pendek (anggaran). Tahap perumusan strategi

menghasilkan dokumen penting berikut ini:

i. Pernyataan misi, visi dan keyakinan dasar

ii. Tujuan (goals) iii.Strategi

Dalam tahap perencanaan strategis telah dipilih kemudian

diterjemahkan tujuan ke sasaran strategis dalam empat perspektif :

keuangan, pelangaan, proses bisnis intern dan pembelajaran. Dalam

tahap penyusunan anggaran bagian program yang akan dilakukan

dalam tahun tertentu kemudian dijabarkan dalam langkah — langkah

tahunan beserta taksiran anggarannya. Dengan sistematikan

penerjemahan visi dan misi sampai dengan penyusunan anggaran akan

menghasilkan kekoherenan antara visi dan misi perusahaan dengan

program rencana laba jangka pendek.

b. Kekoherenan antara berbagai sasaran strategis yang dirumuskan

dalam tahap perencanaan strategis. Disamping memperluas sasaran

strategis, balanced scorecard juga memberikan hubungan rasional

antara berbagai sasaran strategis yang dirumuskan dalam

perencanaan strategis. Human capital dimanfaatkan untuk

membangun firm equity dengan mendesain dan memproduksi

Kekoherenan berbagai sasaran strategis dengan balance scorecard

sangat menjanjikan peningkatan kemampuan perusahaan dalam

menghasilkan kinerja keuangan.

4. Menghasilkan sasaran strategis yang seimbang harus diarahkan ke dua

perspektif secara seimbang :

i. Seimbang antara fokus ke proses pembelajaran dan pertumbuhan.

j. Seimbang antara fokus ke intern dan ekstern perusahaan.

5. Menghasilkan sasaran strategis yang terukur dalam balanced scorecard yang menghasilkan keberhasilan dalam pencapaian sasaran strategis

sesuai dengan yang dirumuskan dan mengukur faktor yang memacu

pencapaian keberhasilan tersebut.

2.4.2 Pengukuran Kinerja dengan Balanced Scorecard

1. Perspektif — perspektif dalam Balanced Scorecard

Menurut Kaplan dan Norton (130 : 2000), dalam Balanced Scorecard

pengukuran kinerja suatu perusahaan dikelompokkan ke dalam empat

perspektif, yaitu perspektif keuangan, perpektif pelanggan, perspektif

bisnis internal dan perspektif pembelajaran dan pertumbuhan.

i. Perspektif Keuangan

Pelaksanaannya telah memberikan kontribusi bagi keuntungan

perusahaan. Oleh karena itu, tujuan keuangan menjadi fokus tujuan dan

ukutan ketiga perspektif lainnya. Dalam menentukan tujuan dan ukuran

keuangan ini, perlu diidentifikasi posisi perusahaan saat ini. Menurut

pertumbuhan (growth), tahap bertahan (sustain) dan tahap menuai (harvest).

a. Tahap Pertumbuhan (growth)

Perusahaan yang berada pada tahap awal pertumbuhan memiliki

produk (barrang atau jasa) yang bertumbuh secara signifikan,

sehingga strategi dan pengukuran dalam perspektif keuangan yang

dilakukan dapat difokuskan pada tingkat pertumbuhan penjualan

diberbagai pangsa pasar.

b. Tahap Bertahan (sustain)

Perusahaan yang berada pada tahap bertahan memiliki produk

(barang atau jasa) yang bertumbuh secara stabil, sehingga strategi dan

pengukuran perspektif keuangan yang dilakukan dapat difokuskan

pada peningkatan pendapatan operasional, peningkatan tingkat

pegendalian investasi (return on investment), peningkatan keuntungan bersih (net profit margin).

c. Tahap Menuai (harvest)

Pada tahap ini, perusahaan memiliki produk (barang atau jasa) yang

bertumbuh secara lambat, sehingga strategi dan pengukuran dalam

perspektif keuangan dapat difokuskan pada pengelolaaan aras kas

ii. Perspektif Pelanggan

Perspektif pelaanggan memfokuskan pada bagaimana organisasi

memperhatikan pelanggannya agar berhasil. Saat itu banyak perusahaan

yang mempunyai kebijakan kerjasama dengan memfokuskan kepada

pelanggan. Untuk menjadi nomor satu, perusahaan harus memberi nilai

lebih kepada pelanggan. Kaplan dan Norton (150 : 2000) membagi

pengukuran atas pelanggan ini menjadi dua, yaitu kelompok pengukuran

pelanggan utama dan pengukuran di luar kelompok utama.

Kelompok pengukuran pelanggan utama terdiri dari pangsa pasar, retensi

pelanggan, akuisisi pelanggan, kepuasan pelanggan dan profitabilitas

pelanggan.

a. Pangsa pasar

Menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di

pasar tertentu.

b. Retensi pelanggan

Mengukur suatu tingkatan dimana peruhsaan dapat mempertahankan

hubungan dengan pelanggan.

c. Akuisisi pelanggan

Mengukur dalam bentuk relatif atau absolut, keberhasilan perusahaan

menarik atau memenangkan pelanggan atau bisnis baru.

d. Kepuasan pelanggan

Menilai tingkat kepuasan atas kinerja-kinerja tertentu dalam proporsi nilai.

Mengukur keuntungan bersih yang diperoleh dari pelanggan atau segmen

tertentu setelah menghitung berbagai pengeluaran yang digunakan untuk

memenuhi kebutuhan pelanggan tersebut.

Kelompok pengukuran diluar kelompok utama terdiri dari atribut produk dan jasa

, hubungan peinggan, citra dan reputasi.

iii.Perspektif Proses Bisnis internal

Analisis proses bisnis internal perusahaan dilakukan dengan

menggunakan analisis rantai nilai. Disini manajemen mengindentifikasi

proses bisnis internal kritis yang harus diunggulkan oleh perusahaan.

Balanced Scorecard dalam perspektif ini memungkinkan manajer untuk

mengetahui seberapa baik bisnis mereka berjalan dan apakah produk atau

jasa mereka sesuai dengan spesifikasi pelanggan.

Kaplan dan Norton, membagi proses bisnis internal kedalam tiga proses

bisnis utama (169 : 2000), yaitu

a. Proses Inovasi

Dalam Proses ini, unit bisnis menggali pemahaman tentang

kebutuhan laten dari pelanggan dan menciptakan produk dan jasa

yang mereka butuhkan. Pengukuran yang dilakukan untuk proses

inovasi ini antara lain presentasse penjualan produk baru, jumlah

produk baru dibandingkan dengan pesaing atau rencana, kemampuan

generasi produk berikutnya, waktu siklus, perolehan, titik impas

waktu (break even time). b. Proses Operasi

Proses operasi adalah proses untuk membuat dan menyampaikan

produk/jasa. Pengukuran proses operasi dapat menggunakan

pengukuran-pengukuran seperti : waktu, kualitas dan biaya ditambah

dengan fleksibilitas dan karakteristik spesifik dari produk/jasa yang

menciptakan nilai untuk pelanggan.

c. Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan kepada pelanggan setelah

penjualan produk/jasa tersebut dilakukan. Pengukuran yang

digunakan dalam layanan puma jual sama dengan pengukuran pada

proses operasi yaitu : waktu, kualitas dan biaya.

iv.Perspektif Pembelajaran dan pertumbuhan

Perspektif terakhir dalam Balanced scorecard mengembangkan tujuan

dan ukuran yang mendorong pembelajaran dan pertumbuhan perusahaan.

Tujuan di dalam perspektif pembelajran dan pertumbuhan adalah

menyediakan infrastruktur yang memungkinkan tujuan dan ambisi dalam

tercapainya ketiga perspektif lainnya. Tujuan dari perspektif ini adalah

mendorong menghasilkan kinerja yang istimewa dalam tiga perspektif

scorecard yang sebelumnya. Balanced Scorecard menekankan petingnya

pembelajaran dan pertumbuhan ada tiga faktor yang diperhatikan

(Kaplan & Norton (174:2000), Yaitu :

a. Kemampuan Karyawan (Employee Capabilities)

Akibat adanya pergeseran teknologi yang menunjukkan seluruh

pekerjaan diotomasi, maka pekerjaan yang sama yang dilakukan secara

terus-menerus pada tahap efisiensi dan produktivitas yang tidak sama,

tidak lagi cukup bagi tercapainya keberhasilan perusahaan. Oleh

karena itu, perusahaan harus melakukan perbaikan secara terus

menerus.

b. Kemampuan Sistem Informasi (Information system)

Motivasi dan keahlian karyawan diperlukan dalam mencapai tujuan

pelanggan dan bisnis internal, namun itu saja tidak cukup jika mereka

tidak nemiliki informasi yang tepat, cepat dan akurat sebagai umpan

batik. Informasi tersebut dapat berupa informasi tentang pelanggan,

proses bisnis internal, keuangan dan keputusan yang dibuat oleh

karyawan.

c. Motivasi, kekuasaan dan Keselarasan (Motivation, Empowerment, and Alignment)

Ukuran dari motivasi karyawan adalah jumlah saran per-pegawai,

dimana Ukuran ini menangkap partisipasi karyawan yang sedang

berlangsung dalam memperbaiki kinerja perusahaan, dan tingkat

kualitas partisipati karyawan dalam memberikan saran untuk peluang

2.4.3 Tolak ukur Kinerja dalam Balanced Scorecard (BSC)

Menurut Kaplan dan Norton (122 :2000) berbagai Ukuran kinerja yang

digunakan pada masing-masing perpektif antara lain pengukuran kinerja

pada perspektif keuangan, perspektif pelanggan, perspektif bisnis internal

dan perspektif pembelajaran dan pertumbuhan.

1. Pengukuran Kinerja pada Perspektif Keuangan

Ukuran-ukuran kinerja yang digunakan pada perspektif keuangan adalah

pertumbuhan pendapatan, Return On Investmen (ROI) dan Net Profit Margin.

i. Pertumbuhan Pendapatan

ii. Return on Investment

��� = ����������������������

���� − ��������������� �100%

Ukuran ini digunakan untuk mengukur efektifitas perusahaan dalam

memanfaatkan seluruh sumber dayanya. Nilai persentase R01 yang

semakin tinggi menunjukkan bahwa kinerja perusahaan semakin

baik.

iii. Net Profit Margin

���=����������������������

��������� �100%

Ukuran ini digunakan untuk menggambarkan kesuksesan dari suatu

operasi perusahaan dan ukuran ini biasa digunakan untuk

tinggi nilai persentase laba bersih dibandingkan dengan penjualan

maka dapat disimpulkan bahwa kinerja perusahaan berada dalam

posisi baik.

2. Pengukuran Kinerja pada Perspektif Pelanggan

Ukuran-ukuran kinerja yang digunakan pada perspektif pelanggan adalah

jumlah pelanggan perusahaan, rata-rata laba per pelanggan dan beban

operasi per pelanggan.

i. Jumlah Pelanggan Perusahaan

ii. Rata-rata Laba per Pelanggan

Rata-rata Laba per Pelanggan = ����������

���������������100%

Ukuran ini mencerminkan rata-rata pendapatan yang diperoleh

perusahaan dalam melayani pelanggan.

iii.Beban Operasi per Pelanggan

Beban Operasi per Pelanggan = ������������

���������������100%

Ukuran ini digunakan untuk mengetahui rata-rata pendapatan yang

diperoleh oleh perusahaan dalam melayani pelanggan.

3. Pengukuran Kinerja pada Perspektif proses bisnis internal

Ukuran-ukuran kinerja yang digunakan pada perspektif proses bisnis

internal adalah terpenuhinya sertifikat intemasional, margin laba

operasional, rasio beban operasi terhadap pendapatan dan jumlah

i. Terpenuhinya sertifikat internasional

ii. Margin Laba Operasi

Margin Laba Operasi = ������������

�������������� �100%

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan

dalam melakukan efisiensi biaya dalam proses operasi.

iii.Rasio Beban Operasi Terhadap Pendapatan

Rasio Beban Operasi Terhadap Pendapatan =

������������

��������������� �100%

Ukuran ini digunakan untuk mengetahui konsistensi perusahaan dalam

memelihara dan meningkatkan hubungan dengan pelanggan melalui

kegiatan kunjungan bisnis ke pelanggan.

iv.Jumlah Kunjungan bisnis ke pelanggan

4. Pengukuran Kinerja pada Perspektif Pembelajaran dan Pertumbuhan

Ukuran-ukuran kinerja yang digunakan pada perspektif pembelajara dan

pertumbuhan adalah jumlah karyawan yuang mengikuti pelatihan dan

pengembangan, rasio beban pelatihan dan pengembangan karyawan

terhadap laba operasi, organization capital dan kepuasan karyawan, tingkat perputaran karyawan dan produktivitas karyawan.

ii. Rasio Beban Pelatihan dan Pengembangan Karyawan terhadap Laba

Operasi

Rasio Beban Pelatihan dan Pengembangan =

��������������������������

����������� �100%

Ukuran ini digunakan untuk mengukur kontribusi atas pelatihan dalam

pengembangan karyawan yang dilakukan oleh perusahaan terhadap

laba operasi.

iii.Organization Capital dan Kepuasan Karyawan iv.Tingkat Perputaran Karyawan

Tingkat Perputaran Karyawan ��������������� ����������

��������������������� �100%

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan

mempertahankan karyawannya.

v. Produktivitas Karyawan

Produktivitas Karyawan ���������� �������������

Ukuran ini digunakan untuk mengukur kemampuan karyawan dalam

2.5 Penelitian Terdahulu

1. Sri Wahyum pada penelitiannya membahas dengan judul Analisis

Balanced Scorecard sebagai alas pengukuran kinerja pada PT. Semen

Bosowa Maros. Hasil Penelitian Penilaian Kinerja menggunakan metode

balanced scorecard dapat mengetahui keberhasilan perusahaan tidak hanya

segi internal dalam hal in] perspektif keuangan saja, melainkan semua

aspek.

2. Berdasarkan penelitian yang dilakukan oleh Yuanisa Dhira Kemalasari

(2010) mengenai Evaluasi Terhadap Kinerja Unit Usaha Syariah pada

Bank Konvensional dengan Balanced Scorecard bahwa Hasil dari

penelitian tersebut adalah Keempat perspektif pada balanced scorecard

dapat dilihat perkembangan perusahaan yang tidak diukur pada perspektif

keuangan saja namun secara keseluruhan.

3. Hasil dari penelitian yang dilakukan oleh Novella Aurora (2010) tentang

Penerapan Balanced Scorecard sebagai Tolak ukur pengukuran Kinerja

pada RSUD Tugurejo Semarang adalah peneliti dapat memformulasikan

visi, misi dan strateginya dan hasilnya menunjukkan bahwa kinerja rumah

sakit dikatakan cukup baik dengan menggunakan balanced scorecard dan

rumah sakit kurang dalam memberikan pelithan terhadap karyawannya

guna meningkatkan dan mengembangkan kemampuan serta keahlian para

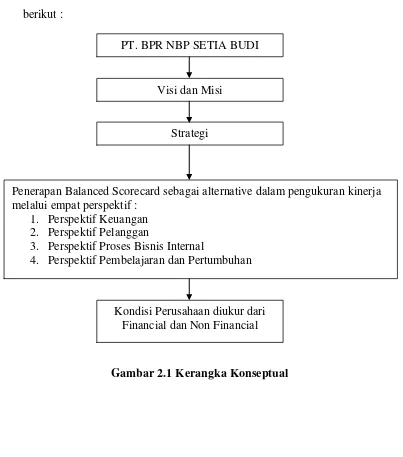

2.6 Kerangka Konseptual

Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder.

Data-data tersebut akan digunakan untuk pengukuran kinerja perusahaan dengan

menggunakan perspektif-perspektif dalam balanced scorecard sehingga

kesimpulan dan saran dapat diperoleh. Kesimpulan dan saran tersebut

dituangkan di dalam sebuah karya ilmiah yang berbentuk skripsi.

Berdasarkan uraian sebelumya maka dibuat kerangka konseptual sebagai

berikut :

Gambar 2.1 Kerangka Konseptual

PT. BPR NBP SETIA BUDI

Visi dan Misi

Strategi

Penerapan Balanced Scorecard sebagai alternative dalam pengukuran kinerja melalui empat perspektif :

1. Perspektif Keuangan 2. Perspektif Pelanggan

3. Perspektif Proses Bisnis Internal

4. Perspektif Pembelajaran dan Pertumbuhan

Dari kerangka konseptual diatas penulis mencoba untuk menguraikan bagaimana

penerapan pengukuran kinerja Perusahaan bila diukur dengan metode Balanced

Scorecard. Dengan melakukan pengukuran ini akan terlihat bagaimana kinerja

perusahaan secara keseluruhan apakah mengalami peningkatan kinerja yang baik

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti adalah jenis penelitian

deskriptif yaitu penelitian yang dilakukan untuk mengetahui nilai variabel

mandiri, baik satu variabel atau lebih (dependen) tanpa menibuat perbandingan

atau menghubungkan dengan variabel yang lain (Sugiyono, 2004). Unit analisi

adalah satuan yang diteliti yang bisa berupa individu, kelompok, benda, atau suatu

latar peristiwa sosial seperti misalnya aktivitas individu atau kelompok sebagai

subjek penelitian. Unit analisis yang digunakan peneliti adalah karyawan tetap

(staf administrasi) PT. BPR NBP Setia Budi yang menjadi objek dan pusat

pembahasan.

3.2 Jenis Data

Jenis data yang dikumpulkan terdiri dari data primer din data sekunder.

1. Data Primer adalah data yang didapat dari surnber pertama yang

merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan

tertentu sesuai dengan kebutuhan, misalnya dari individu atau

perseorangan.

2. Data sekunder adalah data yang diperoleh dari perusahaan dalam

bentuk yang susah diolah sehingga lebih informatif jika digunakan

oleh pihak yang berkepentingan, misalnya dalam bentuk tabel, grafik,

gambar, diagram, dan sebagainya. Data sekunder yang diperoleh

perusahaan dan contoh laporan keuangan.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan teknik wawancara, teknik

dokumentasi dan teknik kepustakaan.

1. Teknik wawancara, yaitu dengan melakukan tanya jawab secara langsung

dengan staf PT.BPR NBP Setia Budi

2. Teknik Dokumentasi, yaitu memperoleh data dengan cara pengamatan

tidak langsung terhadap objek yang diteliti seperti melalui pencatatan dan

pengcopyan laporan-laporan, dokumen-dokumen, catatan-catatan, dan

informasi lainnya yang berhubungan dengan judul yang diteliti.

3. Teknik Kepustakaan, yaitu dengan mengumpulkan bahan-bahan bacaan

untuk mendapatkan teori -teori mengenai Balanced Scorecard

3.4 Metode Analisis Data

Analisis data yang dilakukan dengan metode deskriptif dan perhitungan

(counting) yaitu suatu metode dengan pengumpulan data, disusun dan dianalisis

sehingga memberikan keterangan bagi pemecahanmasalah yang dihadapi.

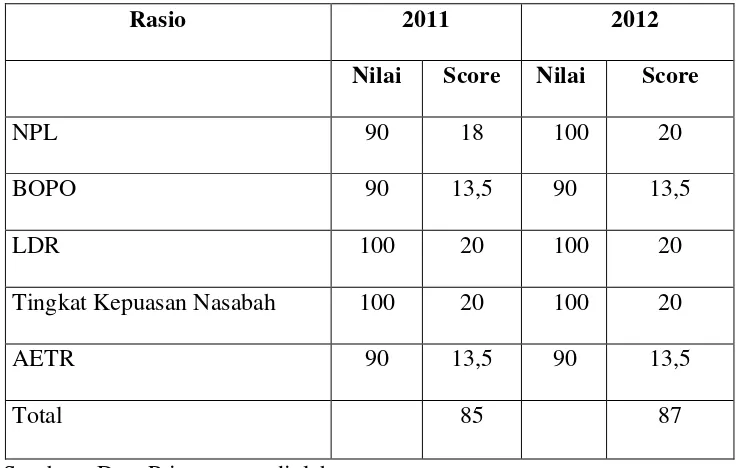

Kinerja bank secara keseluruhan diketahui dengan cara menjumlahkan

seluruh ratio dalam perspektif balanced scorecard yang sebelumnya telah diberi

bobot nilai tertentu. Perhitungan persentase, dan bobot rasio-rasio tersebut adalah

1. NPL / NPF (Non Performing Loans)

Standar terbaik NPL menurut Bank Indonesia adalah bila NPL berada

dibawah 5%. Variabel ini mempunyai bobot nilai 20%. Skor nilai NPL ditentukan

sebagai berikut ;

Jika NPL bernilai :

a. Lebih dari 8%, skor nilai = 0

b. Antara 5% - 8%, skor nilai = 80

c. Antara 3% - 5%, skor nilai = 90

d. Kurang dari 3%, skor nilai = 100

Misalnya suatu bank memiliki NPL 2%, maka skor akhir NPL adalah 20%* 100=

20.

2. Rasio Maya Operasional (BOPO)

Standar terbaik untuk rasio biaya operasional menurut Bank Indonesia

adalah 92%. Variabel ini mempunyai bobot nilai sebesar 15%. Skor nilai untuk

rasio biaya operasional ditentukan sebagai berikut :

Jika BOPO bernilai

a. Lebih dari 125 %, skor nilai = 0

b. Antara 92% - 125%, skor nilai = 80

c. Antara 85% - 92%, skor nilai = 100

d. Kurang dari 85%, skor nilai = 90

Misainya suatu bank memiliki BOPO 86,44%, maka skor akhir BOPO adalah 15

3. LDR( Loan to Deposit Ratio)

Standar terbaik LDR menurut Bank Indonesia adalah 85% - 110%.

Variabel ini diberi bobot nilai sebesar 20%. Skor nilai LDR ditentukan sebagai

berikut ;

Jika LDR bernilai :

a. Kurang dari 50%, skor nilai = 0

b. Antara 50% - 85%, skor nitai = 80

c. Antara 85%-110%, skor nilai =100

d. Lebih dari 110%, skor nilai = 90

Misalnya suatu bank memiliki LDR 88,56%, maka skor akhir LDR adalah

20%* 100 = 20

4. Tingkat kepuasan Nasabah

Standar terbaik tingkat kepuasan nasabah adalah 80%. Bahwa jumlah

nasabah yang menyatakan puas diatas 80% berarti bank dapat memberikan

kepuasan kepada nasabah. Variabel ini diberi bobot nilai sebesar 15%. Skor

tingkat kepim. an nasabah ditentukan sebagai berikut ;

Jika tingkat kepuasan nasabah bemilai

a. Kurang dari 40%, skor nilai = 0

b. Antara 40% - 60%, skor nilai = 80

c. Antara 60% - 80%, skor nilai = 90

d. Lebih dari 80%, skor nilai = 100

Misalnya suatu bank memiliki nilai tingkat kepuasan 85%, maka skor akhir

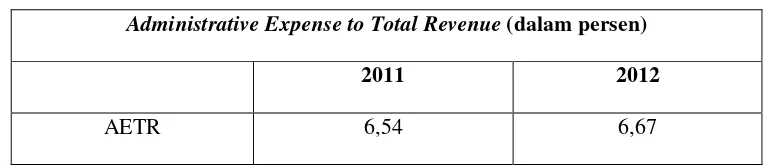

5. AETR (Administrative Expense to Total Revenue)

Standar terbaik AETR adalah 10%, bank dengan tingkat AETR antara

8,5% - 10% berarti bank dapat mengendalikan biaya administrasi tetapi tetap

memberikan pelayanan dengan baik. Variabel ini mempunyai bobot nilai

sebesar 15%. Skor nilai AETR ditentukan sebagai berikut :

Jika AETR bemilai:

a. Lebih dari 12%, skor nilai = 0

b. Antara 10%- 12%, skor nilai = 80

c. Antara 8,5%-10%, skor nilai =100

d. Kurang dari 8,5%, skor nilai = 90

Misalnya suatu bank memiliki AETR 9,88%, maka skor akhir AETR adalah

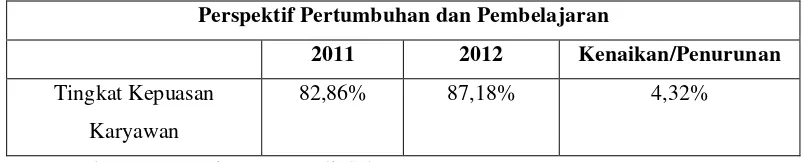

6. Tingkat Kepuasan Karyawan

Standar terbaik tingkat kepuasan karyawan adalah 80%. Bahwa jumiah

karyawan yang menyatakan puas diatas 80% berarti bank dapat

memberikan kepuasan kepada karyawannya dengan baik. Variabel ini

diberi bobot nilai sebesar 15%. Skor nilai tingkat kepuasan karyawan

ditentukan sebagai berikut;

Jika tingkat kepuasan karyawan bernilai

a. Kurang dari 40%, skor nilai = 0

b. Antara 40% - 60%, skor nilai = 80

c. Antara 60% - 80%, skor nilai = 90

d. Lebih dari 80%, skor nilai = 100

Misalnya suatu bank memiliki nilai tingkat kepuasan karyawan 87%, maka

skor akhir tingkat kepuasan karyawan adalah 15%* 100 = 15.

Selanjutnya, skor masing-masing variabel tersebut dijumlahkan. Berdasarkan

contoh diams maka total skornya adalah 20+15+20+15+15+15 = 100. Jadi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Sejarah Singkat Perusahaan

PT. Bank Perkreditan Rakyat Bona Pasogit (BPR-NBP) sebagai anak

perusahaan PT. Nusantara Bona Pasogit (NBP Grup) telah dirintis persiapan

pendiriannya sejak awal tahun 1991 oleh ASIH GROUP. Sifat dari perusahaan ini

adalah Holding Company. PT. Nusantara Bona Pasogit ini didirikan dengan

maksud untuk mengupayakan penggalangan "kepedulian" membangun

perekonomian masyarakat bona pasogit pada khususnya dan perekonomian

nusantara pada umumnya. Pendirian perseroan ini dirintis sejak Januari 1989 oleh

Pemrakarsa dan Pendiri Forum Komunikasi Mitra – Mitra Pembangunan Bona

Pasogit yang didukung oleh kurang lebih 500 orang tokoh – tokoh masyarakat.

Dengan tujuan umum pendirian dari PT. Nusantara Bona Pasogit yaitu

mendirikan, membangun, dan mengembangkan lembaga usaha yang transparan

(trustable, accountable, and credible) yang memberi manfaat dan keuntungan bagi

masyarakat, karyawan dan pemegang saharn PT. Nusantara Bona Pasogit sampai

saat ini telah mendirikan banyak anak perseroan yang telah tersebar hampir di

seluruh wilayah Indonesia, yaitu antara. lain : Bank Perkreditan Rakyat, Hotel,

Penerbitan, dan Percetakan (Majalah Bona Ni Pinasa), Money Changer (PT.

Trivalas Nusantara Bona Pasogit), Property dan Konstruksi, serta Trading dan.

Agrobisnis. Peresmian berdirinya 10 BPR khususnya di Sumatera Utara sebagai

Group ini diresmikan oleh Gubernur Kepala Daerah Tingkat I Sumatera

Utara pada tanggal 20 November 1991 dengan falsafah :

“Atas Dasar Kasih, mengembangkan sumber daya yang ada untuk

kesejahteraan masyarakat” telah berkembang menjadi 33 BPR yang tersebar luas

di Sumatera Utara dan 12 cabang BPR yang tersebar luas di Jawa. Adapun cabang

– cabangnya yang tersebar luas di daerah Sumut dan Jawa adalah Sumatera.

1. Wilayah Jawa Barat

Terdapat 12 BPR NBP yang tersebar di wilayah Jawa Barat

2. Wilayah Sumatera

Terdapat 21 BPR NBP yang Tersebar di wilayah Sumatera

Sebagai salah sate cabang dari Bank Perkreditan Rakyat yang dikelola oleh

PT. Nusantara Bona Pasogit ini maka, PT. Bank Perkreditan Rakyat Nusantara

Bona Pasogit 22 mulai melaksanakan operasional bank sejak tanggal 19 Juni 1995

dengan akte pendirian No. 558 tahun l992 oleh Notaris R.N. Sinulingga, S.H.

Pendirian tersebut disahkan oleh Menteri Kehakiman RI No. Kep. 101/1993

tanggal 21 September 1993 dan ijin Menteri Keuangan No. Kep. 106/KM.17/1995

tanggal 28 April 1995.

PT. Bank Perkreditan Rakyat yang berlokasi di Jalan Setia Budi No. 54

Medan, Sumatera Utara, sepenuhnya dijamin oleh Pemerintah berdasarkan

KEPPPRES : No. 193 tahun 1998 dan sesuai dengan SK DIR BANK

4.2 Visi dan Misi Perusahaan

Visi dari PT.BPR NBP Setia Budi adalah Menjadi lembaga pelayanan

keuangan mikro dengan kinerja terbaik di tingkat regional.

Misi dari PT.BPR NBP Setia Budi adalah

1. Memerangi Kemiskinan dan Pengangguran.

2. Memajukan ekonomi kerakyatan melalui kegiatan intermediasi

perbankan

3. Memberikan pendampingan kepada nasabah untuk memajukan

usaha dan kesejahteraannya.

4. Mendidik pekerja dan masyarakat untuk bertanggung jawab dan

bermoral.

5. Mendukung pelaksanaan pembangunan nasional melalui kewajiban

pajak.

Dalam menjalankan aktivitas perusahaan PT. BPR NBP Setia Budi Medan

memiliki beberapa landasan yaitu :

1 . Landasan Teologis Berpihak kepada kelompok yang paling kecil dan

tidak berdaya.

2 . Landasan Filosofis Hakekat sebagai perantara keuangan (Financial intermidiary)

3. Landasan Operasional

Undang-undang No. 7 tahun 1992, sebagaimana telah diperbaharui

4.3Perkembangan Perusahaan

Perkembangan pada Perusahaan PT. BPR NBP Setia Budi dapat dillihat

dari Tingkat Nasabah dan Jumlah deposito dari nasabah

1. Tingkat Nasabah

Perkembangan suatu perusahaan adalah dimana adanya kenaikan dalam

mendapatkan konsumen atau nasabah. Marketing dan customer Service

merupakan inti dalam menaikan kinerja dalam suatu perusahaan. Dalam

PT. BPR NBP Setia Budi tingkat nasabah pada Tahun 2011 adalah 1390

nasabah dan pada Tahun 2012 1549 nasabah. Sehingga dapat diambil

kesimpulan bahwa PT. BPR NBP Setia budi dalam hal tingkat nasabah

memiliki peningkatan nasabah sebanyak 159 orang dalam periode tahun

2011-2012. Dalam hal ini kinerja karyawan dalam meningkatkan

perkembangan perusahaan harus kerja keras guna mendapatkan hasil yang

lebih bagus lagi sehingga tercapainya titik maksimal tujuan dari

perusahaan.

2. Jumlah Deposito

Jumlah Deposito pada BPR merupakan kemampuan dalam perusahaan

tersebut agar dapat bertahan dalam mempertahankan jumlah nasabah dan

menyeimbangkan pengeluaran dan pemasukan perusahaan. Jika tingkat

deposito dari nasabah sedikit maka tingkat kepercayaan nasabah pada PT.

BPR kurang sehingga dapat kita perkirakan kedepannya mungkin

tahun 2011 adalah Rp. 4.389.488.656 dan pada tahun 2011 dan pada tahun

2012 tingkat deposito Rp. 5.087.424.980. peningkatan jumlah deposito

dari PT. BPR NBP Setia Budi memungkinkan perusahaan tersebut dapat

bertahan lama dan tingkat kepercayaan nasabah yang semakin tinggi.

Dapat disimpulkan bahwa semakin tinggi tingkat deposito dari suatu

perusahaan maka semakin bagus perusahaan tersebut.

4.4 Produk dan Jasa pada PT. BPR NBP Setia Budi Medan

Dari segi pengumpulan dana dari masyarakat yang makmur, PT. BPR

NBP Setia Budi Medan menawarkan dua jenis produk yaitu:

a. Tabungan

Tabungan adalah dana simpanan pihak ketiga kepada bank, yang

penarikannya hanya dapat dilakukan dengan syarat-syarat tertentu dan diatur oleh

Bank. PT. BPR NBP Setia budi Medan dalam menarik minat masyarakat

menabung memberikan suatu fasilitas yang cukup menarik, selain dapat diambil

atau disetor setiap hari yaitu sistem jemput bola.

Sistem jemput bola adalah suatu fasilitas yang diberikan PT. BPR NBP

Setia budi Medan yaitu dengan cara petugas bank yang akan mendatangi nasabah

untuk melakukan transaksi yang sama seperti yang dilakukan nasabah di Bank

tanpa harus ke Bank dan dapat menghemat waktu serta tanpa harus meninggalkan

segala aktifitas yang dilakukan oleh si nasabah.

PT. BPR NBP Setia Budi Medan menawarkan dua jenis produk

1) Tabungan Sejahtera

Tabungan ini dapat digunakan oleh seluruh masyarakat untuk mempermudah

semua transaksi dengan relasi kerja nasabah clan dapat diambil setiap saat.

Tabungna ini dapat dijadakan sebagai jaminan kredit. Besarnya setoran awal

minimum adalah Rp. 20.000 serta bunga tabungan yang diberikan sebesar 5%

per tahun, dengan biaya administrasi Rp 1000 per bulannya.

2) Tabungan Pelajar

Tabungan ini terkhusus kepada para pelajar sebagai nasabahnya. Tabungan ini

memberikan kemudahan dalam penyetoran clan pengambilan. Besarriya

setoran awal Rp. 20.000 dengan suku bunga 5% per tahun, tidak dikenakan

biaya administrasi.

3) Tabungan Pundi

Tabungan pundi merupakan tabungan berhadiah clan diundi setiap

persemester dengan berbagai hadiah menarik sepeda motor, hadiah favorit dan

hadiah unggulan berupa mobil. Dengan setoral awal Rp 25.000,- dengan suku

bunga 3% per tahun serta biaya administrasi Rp. 1.500,-

b. Deposito

Deposito adalah simpanan pihak ketiga kepada Bank yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara

pihak ketiga dan Bank.

Deposito ini berjenis ARO ( Automatic Roll Over), yaitu jenis deposito

pihak Bank apabila tidak ada konfirmasi dari nasabah untuk mengambil

depositonya tetapi sebelum diperpanjang pihak Bank terlebih dahulu pihak Bank

memberikan konfirmasi kepada nasabh untuk memperpanjang jangka waktu dari

deposito tersebut. Saldo minimum pembukaan Rp 1.000.000,-.

Deposito PT. BPR NBP Setia budi Medan, selain dapat dijadikan sebagai

jaminan kredit juga memberikan keuntungan kepada nasabah depositonya yaitu

berupa pemberian bunga yang cukup tinggi yaitu:

− Deposito 3 bulan : 6% per tahun

− Deposito 6 bulan : 7% per tahun

− Deposito 12 bulan : 8% per tahun

Dan seluruh simpanan masyarakat baik tabungan maupun deposito dijamin

Oleh Lembaga Penjamin Simpanan (LPS).

Sesuai dengan fungsinya sebagai bank, maka P'T. BPR NBP Setia budi

Medan menyalurkan dana (kredit) kepada masyarakat yang membutuhkan.

Pemberian kredit ini sebagai usaha bank untuk memperoleh pendapatan dari

usahanya. Disamping itu kredit ini tetap memperhatikan prinsip-prinsip

pemberian kredit yang sehat.

PT. BPR NBP Setia budi Medan memberikan tiga jenis kredit yang

ditawarkan kepada masyarakat, yaitu:

1. Kredit Modal Kerja

membiayai keperluan modal kerja.

2. Kredit Investasi

Kredit ivestasi adalah kredit yang digunakan un tuk pembelian

barang-barang modal dan jasa yang diperlukan guna rehabilitasi, moredenisasi,

ekspansi, dan realokasi proyek atau pendirian usaha baru.

3. Kredit Konsumtif

Kredit konsumtif adalah kredit yang dibeikan bank untuk memenuhi

kebutuhan konsumsi nasabah, seperti kendaraan bermotor, kredit

kepemilikan rumah, biaya pendidikan sekolah, dan kebutuhan lainnya.

c. Produk Kredit

3. Kredit Umum

Kredit ini ditujukan kepada seluruh kalangan masyarakat dan agunannya dapat

berupa BPKB kendaraan dan surat tanah (SHM, SK Camat, Akta Notaris).

4. Kitara ( Kredit Tabungan Sejahtera)

Kredit ini ditujukan kepada calon debitur yang sudah memiliki tabungan

terlebih dahulu di PT. Bank Perkreditin Rakyat Nusantara Bona Pasogit 22

Medan.

5. Kredit Tanpa Agunan Seratus Hari (KTA SERI)

Kredit ini ditujukan kepada pedagang kecil dengan jumlah nominal

Rp.1.000.000,- dengan jangka waktu selama 100 hari.

6. Kredit Instansi ( Krista)

Dan pihak Bank akan menjalin kerja sama dengan perusahaan tersebut

sehingga seluruh karyawan atau pegawai dapat diberikan kredit dengan

agunan berupa ijasah terakhir.

4.4 Struktur Organisasi Perusahaan

Deskripsi Jabatan pada Perusahaan PT. Bank Perkreditan Rakyat

Nusantara Bona Pasogit 22 Medan dipimpin oleh dewan direksi yang bertanggung

jawab kepada Rapat Umum Pemegang Sahara (RUPS) dan diawasi oleh Dewan

Komisaris Perusahaan.

Didalam menjalankan aktifitasnya, dewan direksi dibantu oleh beberapa

orang staf/pegawai, yang mana setiap staf memiliki tugas dan tanggung jawab

masing – masing, sebagai berikut :

1. Dewan Komisaris

a. Memilih pemilik/pemegang saham untuk melakukan pengawasan terhadap

kebijaksanaan direksi dan pelaksanaan tugas yang dilakukan oleh direksi.

b. Membuat persetujuan atas rencana kerja dan anggaran yang telah disusun

oleh direksi baik sesudah maupun sebelumnya.

c. Membuat laporan hasil pengawasan setiap akhir semester.

d. Melakukan rapat rutin secara bulanan dengan direksi untuk membahas

hasil usaha serta menjadwalkan RUPS.

e. Mengawasi pelaksanaan pemberian kredit.

langkah langkahperbaikan apabila pelaksanaan pemberian kredit tersebut

menyimpang dari rencana yang telah dibuat.

g. Meminta penjelasan atau pertanggungjawaban Direksi apabila terdapat

penyimpangan yang trcantum dalam PKP B.

h. Memantau perencanaan dan pelaksanaan pendidikan dan pelatihan kepada

pegawai yang menangani perkreditan

i. Melaporkan hasil pengawasan terhadap Pedoman kebijakan Perkreditan

BPR kepada Bank Indonesia yang merupakan bagian dari Laporan

Pelaksanaan Rencana Kerja yang disampaikan secara semester sesuai

dengan Ketentuan Bank Indonesia yang berlaku

j. Memberikan persetuajuan atas pemberian kredit untuk plafon diatas

wewenang direksi.

2. Dewan Direksi

a. Bertanggung jawab atas penyusunan Pedoman Kebijakan Perkreditan BPR

yang memuat semua aspek yang tercantum dalam pedoman standart KPB

untuk dimintsksn persetujuan kepada Dewan Komisaris.

b. Menyetujui prosedur perkreditan yang mengacu pada PKPB yang telah

disetujui oleh Dewan Komisaris.

c. Memastikan ketaatan BPR terhadap ketentuan perundang-undangan dan

peraturan yang berlaku dibidang perkreditan.

d. Memastikan bahwa PKPB diterapkan ketentuan perundang undangan dan

e. Memastikan bahwa PKPB diterapkan dan dilaksanakan secara

konsekuensi dan konsisten.

f. Menetapkan anggota komite kredit.

g. Bertanggung jawab atas penyusunan rencana kerja perkreditan yang

dituangkan dalam rencana kerja BPR yang disampaikan kepada Bank

Indonesia.

h. Memastikan bahwa rencana kerja perkreditan telah terlaksana.

i. Melaporkan langkah-langkah perbaikan yang telah, sedang dan akan

kepada Dewan Komisaris secara berkala dan tertulis.

j. Menetapkan rencana pendidikan dan pelatihan bagi karyawan yang

menangani perkreditan dan memastikan pelaksaanan pedidikan dan

pelatihan tersebut sesuai dengan kebutuhan karyawan.

k. Bertanggung jawab terhadap keseluruhan aktivitas PT. Bank Perkreditan

Rakyat Nusantara, Bona Pasogit 22 Medan.

l. Memberikan keputusan pembiayaan, pengeluaran dan kenaikan pangkat

dan gaji pegawai.

m. Mempelajari perkembangan usaha serta menganalisa penyimpangan yang

terjadi alas target dan bila perlu mengambil tindakan penangkalan.

n. Mengupayakan ekpansi kredit yang lebih berkualitas.

o. Memantau semua kegiatan yang berkualitas.

p. Melihat, mengawasi memotivasi dam memberi penghargaan dan

mengevaluasi performance karyawan.

diperlukan.

3. Internal Control

a. Melaksanakan pemeriksaan terhadap transaksi keuangan di bank baik

bersifat kas maupun non kas.

b. Memastikan bahwa data – data keuangan perusaham sudah tepat.

c. Melakukan pemeriksaan secara dadakan terhadap kas opname minimal

sekali dalam sebulan.

d. Melakukan pemeriksaaan terhadap kepatuhan dari bagian – bagian bank

terhadap sistem dan prosedur yang ada.

e. Melakukan kas opname terhadap, aktiva tetap minimal sekali dalam

setahun.

f. Memberikan report kepada pimpinan atas hasil pemeriksaan.

g. Memberikan komentar terhadap, bagian – bagian yang melakukan

kesalahan atau kelalaian.

4. Credit Support

a. Melakukan pemeriksaan terhadap, dokumen — dokumen calon nasabah

baik peminjam maupun penabung.

b. Melakukan pemeriksaan terhadap agunan (jaminan) debitur kepada bank.

c. Membuat laporan hasil pemeriksaan untuk memlai kelayakan agunan

calon debitur.

d. Menghubungi notaris dalam rangka pengikatan kredit.

nasabah.

f. Membuat laporan kepada dewan direksi atas pinjaman dan agunan yang

ada pada bank.

g. Mendaftarkan Fiducia terhadap agunan kredit yang diikat secara Fiducia

h. Membuat tanda terima agunan dan peminjaman agunan

i. Memonitoring penyelesaian proses sertifikasi agunan kredit yang dilakuan

oleh notaris, termasuk biaya yang timbul

j. Memberikan saran di bidang hukum yang berhubungan dengan aktivitas

perusahaan.

5. Accounting (Pembukuan)

a. Mencatat dalam jumal tabelaris sesuai dengan ketentuan bank.

b. Memeriksa setiap dokumen penyetoran maupun pengambilan yang akan

dilayani oleh kasir.

c. Menyusun rekapitulasi mutasi untuk vahan masukan kedalam buku besar

yang bersumber dari Jurnal tabelaris.

d. Membuat laporan keuangan secara berkala baik untuk kepentingan intern

bank maupun untuk Bank Indonesia.

e. Menyusun arsip bukti — bukti pembukuan sesuai dengan peraturan

6. Administrasi Kredit

a. Melaksanakan kegiatan administrasi untuk kepentingan BPR sesuai

dengan ketentuan, peraturan dan prosedur yang berlaku.

b. Menginput dan mengupdate struktur kredit pada komputer sesuai file

kredit.

c. Membuat bukti transaksi yang berhubungan dengan kredit.

d. Membuat surat persetujuan kredit.

e. Membuat surat peringatan kepada debitur.

f. Menghitung angsuran pokok, bunga dan denda terhadap tagihan yang akan

dibayar debitur.

g. Memonitoring terhadap pembayaran angsuran kredit.

h. Membuat nominatif sesuai dengan kolektibilitasnya.

i. Memberikan laporan kepada seluruh account officer (pemasaran) sebagai

bahan dalam mengetahui pinjaman yang bermasalah.

j. Membuat laporan posisi kredit untuk intern perusahaan maupun ekstern

seperti Bank Indonesia dan Komisaris.

k. Membantu bagian pemasaran membuat somasi (peringatan) terhadap

debitur yang bermasalah.

l. Membuat dam mengerjakan pcdan - iian kredit intara bank dengan debitur.

m. Menghitung PPAP sesuai ketentuan kredit sesuai kolektibilitasnya.

n. Membuat daftar penagihan angsuaran kredit yang menunggak dan jatuh

tempo.

p. Menatausahakan file kredit.

q. Bersama dengan EDP, membuat laporan bulanan BI dan SID yang

berhungan dengan kredit.

7. Teller

a. Menerima uang setoran dari nasabah.

b. Membayar uang kepada nasabah setelah bukti — bukti pengambilan

memenuhi syarat.

c. Membuat perhitungan kebutuhan kas bagi bank.

d. Mencatat setiap transaksi kas dalam transaksi teller dan memvalidasi bukti

kas tersebut.

e. Menyetor setiap ada kelebihan maksimum kas selama jam kerja dan

menyetorkan sisa kas pada akhir hari kekas khasana.

f. Menyusun register kas teller pada setiap tutup kas.

8. Customer Service

a. Melayani atau memantau calon nasabah yang akan menggunakan jasa bank

(simpanan, pinjaman, dan lain — lain), khususnya dalam pengisian

formulir aplikasi.

b. Memberikan informasi tentang jasa yang akan digunakan oleh nasabah.

c. Menyusun register — register yang berhubungan dengan pelayanan

penyimpanan dam peminjaman.

d. Menyiapkan kartu contoh tanda tangan bagi setiap nasabah dan

e. Menyiapkan kartu — kartu sub buku besar dan kartu besar yang akan

digunakan untuk pembukuan penyimpanan dan peminjaman.

f. Membuat laporan berkala sesuai yang telah ditetapkan tentang simpanan,

pinjaman, dan jasa — jasa bank yang lain.

g. Membuat dan mengatur pengiriman nota — nota yang diperlukan oleh

nasabah sesuai dengan aturan bank.

9. Account Officer (AO)

a. Bertanggung jawab terhadap pengumpulan dana (funding) maupun

pengerahan dana (lending).

b. Bertanggung jawab melakukan pendekatan terhadap calon-calon kreditur

dan debitur bank.

c. Melakukan pemeriksaan terhadap calon debitur.

d. Membuat laporan kepada dewan direksi atas kredit — kredit yang

bermasalah.

e. Melakukan penagihan terhadap kredit — kredit yang bermasalah.

f. Memberikan saran kepada dewan direksi atas produk — produk yang

dimiliki oleh bank.

g. Mengundang rapat Komite kredit

10. Assistant Account Officer (Ass. AO)

a. Membantu pemasaran di dalam menagih cicilan pembayaran kredit.