SKRIPSI

ANALISIS EKSPEKTASI INFLASI DI SUMATERA UTARA

OLEH

ARIWAN REZEKI 110523015

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Ekspektasi Inflasi Di Sumatera Utara” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil orang lain telah mendapat izin, dan atau dituliskan sumbernya secara jelas sesuai norma, kaidah dan etika peulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2014

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

Nama : Ariwan Rezeki

PERSETUJUAN PERCETAKAN NIM : 110523015

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Ekspektasi Inflasi Di Sumatera Utara

Tanggal, Ketua Program Studi,

NIP. 19710503 200312 1 003 Irsyad Lubis, SE, M.Soc.Sc, Ph.D

Tanggal, Ketua Departemen,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

Nama : Ariwan Rezeki

PERSETUJUAN PERCETAKAN NIM : 110523015

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Ekspektasi Inflasi Di Sumatera Utara

Tanggal, Ketua Program Studi,

NIP. 19710503 200312 1 003 Kasyful Mahalli, SE, M.Si

Tanggal, Pembaca Nilai,

ABSTRACT

Inflation is an indicator to see the rate of change, and is considered to occur if the price increase takes place continuously and mutually-affecting effect. The level of inflation is determined by forces of demand and supply for goods and services that reflect the behavior of market participants or the public. One of the factors that influence people's behavior is the expectation of the inflation rate in the future. Expectations of high inflation that will encourage people to divert its financial assets into real assets, such as land, houses, and other consumer goods. Vice versa expectations of low inflation rates will provide incentives for people to save and invest in productive sectors. Public expectations for inflation in the future, among others, can be seen from the development of the nominal interest rate. The nominal interest rate reflects the real interest rate plus expected inflation. Thus, the development of the nominal interest rate can be used as an indicator of the public's expectations.

This analysis using regression and cointegration to examine the relationship of short-term and long-term inflation spreads between the interest rate spread. From the results obtained for the short-term and long-term spreads are able to explain in a period equal to the period of significant inflation expectations and the direction of movement in both the short and long-term inflation expectations deposit interest rate spread is only 3 and 12 months. However, the model still can not be used to make projections of inflation expectations.

ABSTRAK

Inflasi merupakan indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi. Tingkat laju inflasi ditentukan oleh kekuatan permintaan dan penawaran terhadap barang dan jasa yang mencerminkan perilaku para pelaku pasar atau masyarakat. Salah satu faktor yang mempengaruhi perilaku masyarakat tersebut adalah ekspektasi terhadap laju inflasi di masa yang akan datang. Ekspektasi laju inflasi yang tinggi akan mendorong masyarakat untuk mengalihkan aset finansial yang dimilikinya menjadi asset riil, seperti tanah, rumah, dan barang-barang konsumsi lainnya. Begitu juga sebaliknya ekspektasi laju inflasi yang rendah akan memberikan insentif terhadap masyarakat untuk menabung serta melakukan investasi pada sektor-sektor produktif. Ekspektasi masyarakat terhadap inflasi di masa yang akan datang antara lain dapat dilihat dari perkembangan suku bunga nominal. Suku bunga nominal ini mencerminkan suku bunga riil ditambah ekspektasi inflasi. Dengan demikian, perkembangan suku bunga nominal dapat digunakan sebagai indikator ekspektasi masyarakat.

Analisa ini menggunakan regresi dan kointegrasi untuk menguji hubungan janka pendek maupun jangka panjang antara spread inflasi dengan spread suku bunga. Dari hasil yang diperoleh untuk jangka pendek dan jangka panjang spread

yang mampu menjelaskan dalam suatu priode jangka waktu yang sama dengan ekspektasi inflasi secara signifikan dan searah pergerakannya baik dalam jangka pendek maupun jangka panjang dengan ekspektasi inflasi hanyalah spread suku bunga deposito 3 dan 12 bulan. Namun demikian model masih belum dapat digunakan untuk melakukan proyeksi ekspektasi inflasi.

KATA PENGANTAR

Puji dan syukur Alhamdulillah penulis panjatkan kehadirat Allah

skripsi yang berjudul “Analisis Ekspektasi Inflasi Di Sumatera Utara” dapat diselesaikan dengan baik.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai

pihak dan berkah dari Alla

dihadapi tersebut dapat diatasi. Untuk itu penulis menyampaikan ucapan terima kasih dan penghargaan kepada Bapak Kasyful Mahalli, SE, M.Si Dosen pembimbing yang telah dengan sabar, tekun, tulus dan ikhlas meluangkan waktu, tenaga dan pikiran memberikan bimbingan, motivasi, arahan, dan saran-saran yang sangat berharga kepada penulis selama menyusun skripsi.

Selanjutnya ucapan terima kasih penulis sampaikan pula kepada:

1. Teristimewa kepada Ibunda tercinta Asnawati_S.Pd dan Ayahanda Drs._Amiruddin, serta Adik-adikku Setiadi, Arisma, Bayaku Tona yang telah memberikan do’a, dukungan moril maupun materi kepada penulis selama penulis duduk di bangku kuliah hingga penulisan skripsi ini selesai. 2. Bpk Prof. Dr. Azhar Maksum, M.Ec, Ac.Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bpk Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua dan Bpk Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bpk Drs. Syahrir Hakim Nasution, M.Si selaku Dosen Pembaca Penilai yang telah memberikan masukan, petunjuk serta nasehat dalam menyempurnakan penulisan skripsi ini.

6. Seluruh Dosen Departemen Ekonomi Pembangunan Fakultas Ekonomi yang telah mendidik mahasiswa/i dengan penuh dedikasi, loyalitas, dan profesionalitas.

7. Seluruh Staff dan Pegawai di Fakultas Ekonomi Sumatera Utara untuk semua jasa-jasanya dalam memberikan bantuan kepada penulis selama perkuliahan.

8. Kepada seluruh Rekan-rekan penulis di Program Studi S1 Ekonomi Pembangunan dan semua pihak yang tidak dapat penulis sebut satu persatu yang telah membantu dalam penyelesaian penulisan skripsi ini.

Akhirnya, dengan segala kerendahan hati penulis menyadari masih banyak terdapat kekurangan-kekurangan, dalam penyusunan skripsi ini, namun semoga skripsi ini dapat memberikan manfaat baik bagi penulis maupun para pembaca.

Medan, Maret 2014

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Hipotesis ... 5

1.4. Tujuan Dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Inflasi ... 7

2.1.1. Defenisi dan Pengertian Inflasi ... 7

2.1.2. Macam-Macam Inflasi ... 8

2.1.3. Teori-Teori Inflasi ... 13

2.1.4. Pengelompokan Inflasi ... 25

2.1.5. Dampak Inflasi ... 27

2.1.6. Ekspektasi Inflasi ... 32

2.2. Suku Bunga Deposito ... 35

2.2.1. Suku Bunga ... 35

2.2.2. Bunga Deposito ... 38

2.2.3. Fungsi Suku Bunga ... 41

2.3. Kebijakan Moneter ... 41

2.4. Penelitian Terdahulu ... 45

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 47

3.2. Jenis dan Sumber Data ... 47

3.3. Metode dan Teknik Pengumpulan Data ... 48

3.4. Pengolahan Data ... 48

3.5. Model Analisis Data ... 48

3.5.1. Uji akar unit (ADF Test) ... 50

3.5.2. Uji Granger Causality ... 51

3.5.3. Uji Regresi Ordinary Least Square (OLS) ... 51

3.5.4. Uji Kointegrasi (Engle-Granger) ... 52

3.5.5. Persamaan Error Correction Model (ECM) ... 53

BAB IV ANALISIS DAN PEMBAHASAN

4.1. Analisis Deskriktif ... 55

4.1.1. Gambaran Umum Provinsi Sumatera Utara ... 55

4.1.2. Gambaran Umum Perekonomian Sumatera Utara ... 59

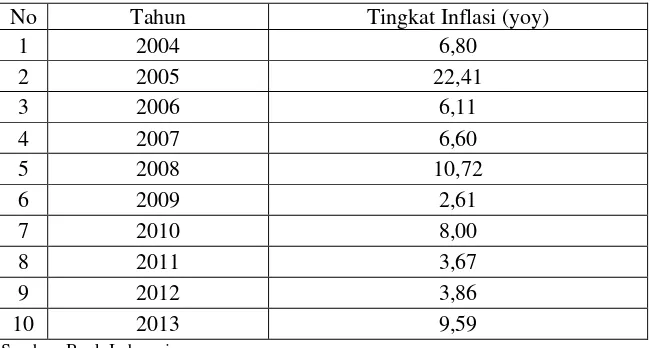

4.2. Perkembangan Inflasi Sumatera Utara ... 61

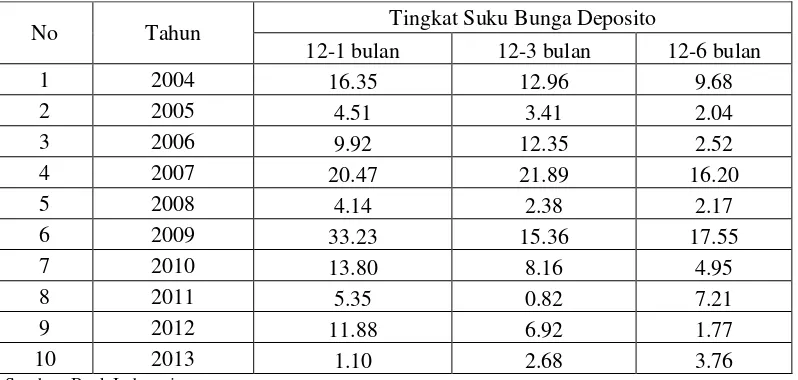

4.3. Perkembangan Suku Bunga Deposito ... 65

4.4. Interprestasi Data ... 66

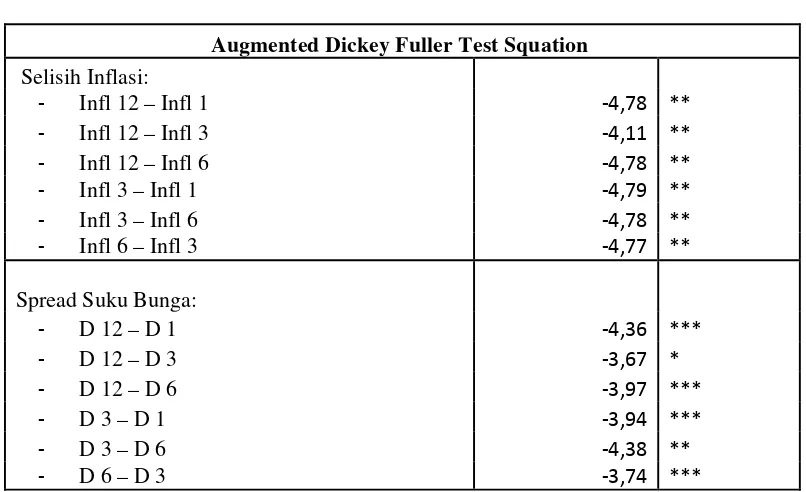

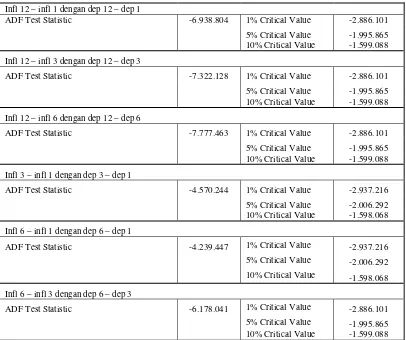

4.4.1. Uji akar unit (ADF Test) ... 66

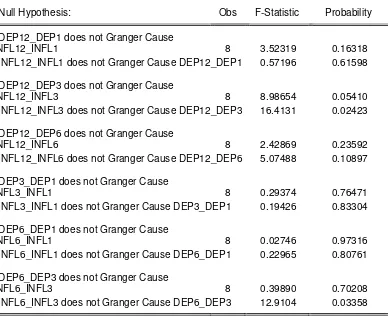

4.4.2. Uji Granger Causality ... 67

4.4.3. Uji Regresi Ordinary Least Square (OLS) ... 68

4.4.4. Uji Kointegrasi (Engle-Granger) ... 70

4.4.5. Persamaan Error Correction Model (ECM) ... 71

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 73

5.2. Saran ... 74 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

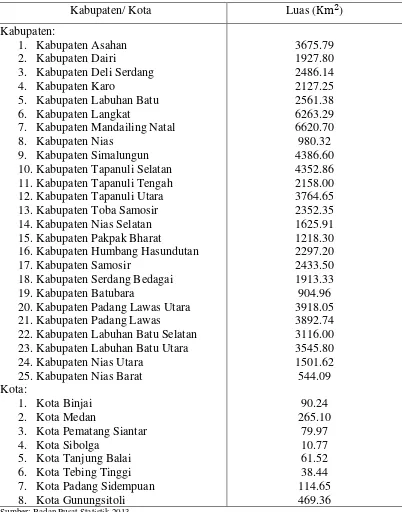

4.1. Kondisi Geografis Sumatera Utara ... 57

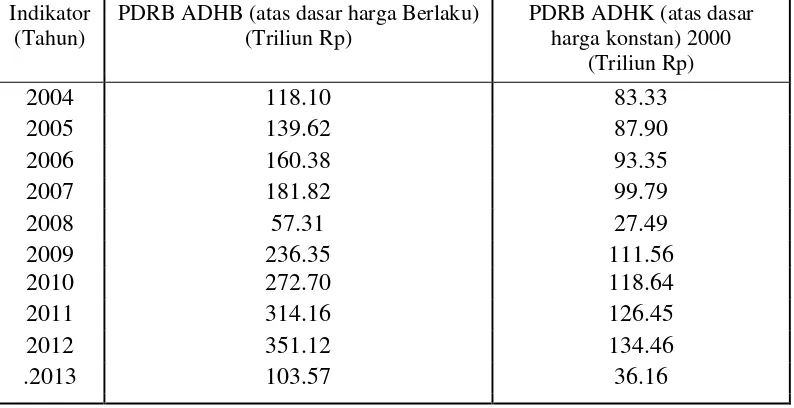

4.2. Perkembangan Indikator Makro Ekonomi Sumatera Utara ... 61

4.3. Perkembangan tingkat inflasi di Sumatera Utara Kondisi... 62

4.5. Perkembangan tingkat Suku Bunga Deposito di Sumatera Utara . 65 4.6. Uji Stationaritas ... 67

4.7. Uji Kausalitas ... 68

4.8. Uji Kointegrasi Engle-Granger ... 70

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Gambar Demand Full Inflation ... 10

2.2. Gambar Cost Full Inflation ... 10

2.3. Gambar Inflationary Gap timbul ... 19

2.4. Gambar Inflationary Gap hilang ... 21

DAFTAR LAMPIRAN

Lampiran 1 Uji Regresi OLS (Ordinary Least Square) Lampiran 2 Uji Kointegrasi Engle-Granger

BAB I PENDAHULUAN

1.1. Latar Belakang

Inflasi dapat di artikan sebagai suatu proses meningkatnya harga-harga secara umum dan terus-menerus atau inflasi juga merupakan proses menurunnya nilai tinggi-rendahnya tingkat harga (Sukwiaty, 2006 : 154). Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukkan inflasi. Inflasi dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-mempengaruhi. Tingkat inflasi ditentukan oleh kekuatan permintaan dan penawaran terhadap barang dan jasa yang mencerminkan perilaku para pelaku pasar atau masyarakat.

Salah satu faktor yang mempengaruhi perilaku masyarakat tersebut adalah ekspektasi terhadap inflasi di masa yang akan datang. Ekspektasi inflasi yang tinggi akan mendorong masyarakat untuk mengalihkan aset finansial yang dimilikinya menjadi asset riil, seperti tanah, rumah, dan barang-barang konsumsi lainnya. Begitu juga sebaliknya ekspektasi inflasi yang rendah akan memberikan insentif terhadap masyarakat untuk menabung serta melakukan investasi pada sektor-sektor produktif.

ABSTRACT

Inflation is an indicator to see the rate of change, and is considered to occur if the price increase takes place continuously and mutually-affecting effect. The level of inflation is determined by forces of demand and supply for goods and services that reflect the behavior of market participants or the public. One of the factors that influence people's behavior is the expectation of the inflation rate in the future. Expectations of high inflation that will encourage people to divert its financial assets into real assets, such as land, houses, and other consumer goods. Vice versa expectations of low inflation rates will provide incentives for people to save and invest in productive sectors. Public expectations for inflation in the future, among others, can be seen from the development of the nominal interest rate. The nominal interest rate reflects the real interest rate plus expected inflation. Thus, the development of the nominal interest rate can be used as an indicator of the public's expectations.

This analysis using regression and cointegration to examine the relationship of short-term and long-term inflation spreads between the interest rate spread. From the results obtained for the short-term and long-term spreads are able to explain in a period equal to the period of significant inflation expectations and the direction of movement in both the short and long-term inflation expectations deposit interest rate spread is only 3 and 12 months. However, the model still can not be used to make projections of inflation expectations.

ABSTRAK

Inflasi merupakan indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi. Tingkat laju inflasi ditentukan oleh kekuatan permintaan dan penawaran terhadap barang dan jasa yang mencerminkan perilaku para pelaku pasar atau masyarakat. Salah satu faktor yang mempengaruhi perilaku masyarakat tersebut adalah ekspektasi terhadap laju inflasi di masa yang akan datang. Ekspektasi laju inflasi yang tinggi akan mendorong masyarakat untuk mengalihkan aset finansial yang dimilikinya menjadi asset riil, seperti tanah, rumah, dan barang-barang konsumsi lainnya. Begitu juga sebaliknya ekspektasi laju inflasi yang rendah akan memberikan insentif terhadap masyarakat untuk menabung serta melakukan investasi pada sektor-sektor produktif. Ekspektasi masyarakat terhadap inflasi di masa yang akan datang antara lain dapat dilihat dari perkembangan suku bunga nominal. Suku bunga nominal ini mencerminkan suku bunga riil ditambah ekspektasi inflasi. Dengan demikian, perkembangan suku bunga nominal dapat digunakan sebagai indikator ekspektasi masyarakat.

Analisa ini menggunakan regresi dan kointegrasi untuk menguji hubungan janka pendek maupun jangka panjang antara spread inflasi dengan spread suku bunga. Dari hasil yang diperoleh untuk jangka pendek dan jangka panjang spread

yang mampu menjelaskan dalam suatu priode jangka waktu yang sama dengan ekspektasi inflasi secara signifikan dan searah pergerakannya baik dalam jangka pendek maupun jangka panjang dengan ekspektasi inflasi hanyalah spread suku bunga deposito 3 dan 12 bulan. Namun demikian model masih belum dapat digunakan untuk melakukan proyeksi ekspektasi inflasi.

BAB I PENDAHULUAN

1.1. Latar Belakang

Inflasi dapat di artikan sebagai suatu proses meningkatnya harga-harga secara umum dan terus-menerus atau inflasi juga merupakan proses menurunnya nilai tinggi-rendahnya tingkat harga (Sukwiaty, 2006 : 154). Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukkan inflasi. Inflasi dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-mempengaruhi. Tingkat inflasi ditentukan oleh kekuatan permintaan dan penawaran terhadap barang dan jasa yang mencerminkan perilaku para pelaku pasar atau masyarakat.

Salah satu faktor yang mempengaruhi perilaku masyarakat tersebut adalah ekspektasi terhadap inflasi di masa yang akan datang. Ekspektasi inflasi yang tinggi akan mendorong masyarakat untuk mengalihkan aset finansial yang dimilikinya menjadi asset riil, seperti tanah, rumah, dan barang-barang konsumsi lainnya. Begitu juga sebaliknya ekspektasi inflasi yang rendah akan memberikan insentif terhadap masyarakat untuk menabung serta melakukan investasi pada sektor-sektor produktif.

agen ekonomi sangat percaya bahwa bank sentral akan melakukan tindakan yang tepat dalam mengendalikan inflasi ketika inflasi mulai bergerak menjauh dari sasaran inflasi yang ditetapkan. Dalam situasi tersebut, ekspektasi inflasi masyarakat tidak akan bergerak liar, namun terpatri pada tingkat yang sesuai dengan tujuan Bank Sentral dalam menjaga stabilitas harga.

Penetapan harga dan upah cenderung mengikuti koridor target inflasi yang ditetapkan bank sentral dan kurang responsif terhadap fluktuasi inflasi sesaat. Hal ini sangat membantu bank sentral, karena otoritas moneter dapat mengabaikan volatilitas harga jangka pendek dan lebih cenderung mengambil pendekatan jangka menengah-panjang dalam mengendalikan inflasi.

Ekspektasi inflasi merupakan salahsatu peran penting dalam proses pembentukan inflasi sebagai konsekuensi logis dari aktivitas perekonomian suatu Negara. Pengambilan keputusan-keputusan ekonomi dari suatu rumah tangga, perusahaan atau pemerintah selaku pembuat kebijakan-kebijakan juga sangat tergantung pada bagaimana ekspektasi mereka terhadap kondisi ekonomi mendatang. Ekspektasi inflasi juga menjadi salah satu landasan utama umumnya para agen ekonomi dalam menetapkan harga dan upah yang pada akhirnya mempengaruhi keputusan konsumsi dan investasi.

pemikiran yang bersifat backward looking atau forward looking. Dengan pola pikir yang backward looking, agen ekonomi meramal arah tingkat harga ke depan berdasarkan data historis. Dalam hal ini, perubahan ekspektasi inflasi bersifat adaptif, artinya perubahan itu tergantung pada persepsi pelaku ekonomi mengenai inflasi, termasuk faktor-faktor yang mempengaruhinya, yang telah terjadi. Sebagai contoh, sebuah perusahaan menaikkan harga produknya dalam merespons inflasi bahan pokok yang tinggi. Selama inflasi aktual (perubahan harga dari masa lalu ke masa sekarang) masih tinggi, perusahaan tersebut belum akan berhenti menaikkan harga. Sementara itu, ada ekspektasi yang disusun berdasarkan pola pikir yang forward looking. Dimana ekspektasi inflasi agen ekonomi mengacu pada target inflasi bank sentral dan upayanya untuk mencapai sasaran itu. Dalam kasus perusahaan tadi misalnya, perusahaan yang lebih berorientasi forward

looking akan langsung menghentikan kenaikan harga produknya jika dia

mendapati bahwa bank sentral sudah bertindak untuk menahan laju inflasi (dan dengan demikian percaya bahwa inflasi ke depan akan lebih terkendali).

Di Indonesia, ekspektasi inflasi belakangan ini menjelma menjadi salah satu faktor yang menentukan arah dan stabilitas pasar keuangan, tren kenaikan upah minimum buruh di beberapa daerah, rencana kenaikan tarif tenaga listrik (TTL), dan tekanan kepada pemerintah untuk mengurangi subsidi bahan bakar minyak (BBM), turut meningkatkan ekspektasi inflasi setiap tahunnya.

Indonesia memandang bahwa meningkatnya ekspektasi inflasi dan depresiasi nilai tukar rupiah tersebut dapat meningkatkan resiko ketidak stabilan makro ekonomi yang dapat mengganggu keberlangsungan pertumbuhan ekonomi dalam jangka panjang.

Secara umum tingkat laju inflasi dapat ditentukan oleh kekutan permintaan dan penawaran yang mencerminkan perilaku para pelaku pasar atau masyarakat. Salah satu faktor yang mempengaruhi perilaku masyarakat tersebut adalah ekspektasi mereka terhadap laju inflasi di masa yang akan datang. Ekspektasi laju inflasi yang tinggi akan mendorong masyarakat untuk mengalihkan aset finansial yang dimilikinya menjadi aset rill seperti tanah, rumah dan barang-barang konsumsi lainnya. Begitu juga sebaliknya, ekspektasi laju inflasi yang rendah akan memberikan insentif kepada masyarakat untuk menabung serta melakukan investasi pada sektor-sektor produktif.

Ekspektasi masyarakat terhadapa inflasi di masa yang akan datang antara lain dapat dilihat dari perkembangan suku bunga nominal perbankan. Hal ini sejalan dengan sudut pandang term structure theory yang mengatakan ekspektasi masyarakat terhadap inflasi di masa yang akan datang dapat dilihat dari suku bunga nominal. Secara umum, suku bunga nominal mencerminkan suku bunga rill ditambah ekspektasi inflasi. Dengan demikian, perkembangan suku bunga nominal dapat digunakan sebagai indikator ekspektasi inflasi masyarakat.

modal kerja, dan suku bunga kredit investasi. Pada umumnya, di negara-negara maju ekspektasi inflasi dilihat dengan menggunakan suku bunga obligasi. Namun demikian, Fry (1988) dalam membahas terms structure of interest rate di negara-negara berkembang menggunakan suku bunga deposito untuk penelitiannya.

Berdasarkan uraian yang telah dikemukakan di atas, maka penulis mencoba untuk membahas lebih lanjut mengenai ekspektasi inflasi yang berkembang dimasyarakat, dengan suku bunga yang ada melakukan pengujian terhadap berbagai spread suku bunga untuk menemukan suatu suku bunga yang dapat digunakan dalam menjelaskan pergerakan laju ekspektasi inflasi di Sumatera Utara dengan mengangkat judul “Analisis Ekspektasi Inflasi di Sumatera Utara”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka permasalahan yang akan dikaji dalam penelitian ini adalah dengan menggunakan suku bunga yang ada penulis akan melakukan pegujian terhadap berbagi spread suku bunga untuk menemukan suatu suku bunga yang dapat digunakan dalam menjelaskan pergerakan laju ekspektasi inflasi di Sumatera Utara.

1.3. Hipotesis

Berdasarkan bentuk permasalahan yang di kemukakan diatas maka hipotesis penelitian ini adalah sebagai berikut, yaitu diduga ada pengaruh positif dan signifikan antara suku bunga terhadap inflasi sehingga dapat ditemukan suatu suku bunga untuk dapat digunakan sebagai salah satu indikator yang dapat mencerminkan ekspektasi inflasi pada priode jangka pendek dan panjang.

1.4. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian adalah untuk mengetahui pergerakan spread suku bunga yang dapat menjelaskan pergerakan ekspektasi inflasi sehingga dapat menggambarkan ekspektasi inflasi masyarakat di Sumatera Utara.

Adapun manfaat dari penelitian ini sebagai berikut :

1. Melalui penelitian ini diharapkan penulis akan memperoleh wawasan yang lebih bermanfaat dan hal-hal yang berkaitan dengan ekspektasi inflasi di Sumatera Utara. Demikian juga dengan pihak-pihak lain akan memperoleh informasi pergerakan ekspektasi inflasi yang terjadi di Sumatera Utara.

2. Sebagai sumbangan pikiran bagi peneliti lainnya untuk menganalisa masalah yang sama dengan metode yang lain, baik dari segi jangka waktu, data yang digunakan, maupun kaedah analisisnya.

BAB II

TINJAUAN PUSTAKA

2.1. Inflasi

2.1.1. Defenisi dan Pengertian Inflasi

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Banyak pengertian inflasi yang dapat kita jumpai pada beberapa sumber, diantaranya:

Dornbusch dan Fischer (2001), menyebutkan bahwa inflasi merupakan kejadian ekonomi yang sering terjadi meskipun kita tidak pernah menghendaki. Inflasi ada dimana saja dan selalu merupakan fenomena moneter yang mencerminkan adanya pertumbuhan moneter yang berlebihan dan tidak stabil.

Sedangkan Murni Asfia (2006 : 202), menyatakan bahwa inflasi adalah suatu kejadian yang menunjukan kenaikan tingkat harga secara umum dan berlangsung secara terus menerus.

Dari defenisi tersebut ada tiga kriteria yang perlu diamati untuk melihat telah terjadinya inflasi, yaitu kenaikan harga, bersifat umum, dan terjadi terus menerus dalam rentang waktu tertentu. Apabila terjadi kenaikan harga satu barang yang tidak mempengaruhi harga barang lain, sehingga harga tidak naik secara umum, kejadian seperti itu bukanlah inflasi. Kecuali bila yang naik itu seperti harga BBM, ini berpengaruh terhadap harga-harga lain sehingga secara umum semua produk hampir mengalami kenaikan harga. Bila kenaikan harga itu terjadi sesaat kemudian turun lagi, itu pun belum bisa dikatakan inflasi, karena kenaikan harga yang diperhitungkan dalam konteks inflasi mempunyai rentang waktu minimal satu bulan.

2.1.2. Macam-Macam Inflasi

Ada berbagai cara untuk menggolongkan inflasi, dan penggolongan mana yang kita pilih tergantung pada tujuan kita.

Disini dapat dibedakan beberapa macam inflasi, yaitu: 1. Inflasi ringan (dibawah 10% pertahun)

2. Inflasi sedang (diantara 10-30% pertahun) 3. Inflasi berat (antara 30-100% pertahun) 4. Hiper inflasi (diatas 100% pertahun)

Lebih lanjut, Boediono (1980) memaparkan, Penentuan parah tidaknya inflasi tentu saja sangat relatif dan tergantung pada “selera” kita untuk menamakannya. Dan lagi sebetulnya kita tidak bisa menentukan parah tidaknya suatu inflasi hanya dari sudut laju inflasi saja, tanpa mempertimbangkan siapa-siapa yang menanggung beban atau yang memperoleh keuntungan dari inflasi tersebut. Kalau seandainya laju inflasi adalah 20% dan semuanya berasal dari kenaikan harga dari barang-barang yang dibeli oleh golongan yang berpenghasilan rendah, maka seharusnya kita menamakannya inflasi yang parah.

Penggolongan yang kedua adalah atas dasar sebab awal dari inflasi. Atas dasar ini dapat dibedakan dua macam inflasi, yaitu:

1. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang terlalu kuat. Inflasi semacam ini disebut demand full inflation.

Gambar berikut ini akan menggaris bawahi perbedaan dari kedua macam inflasi tersebut.

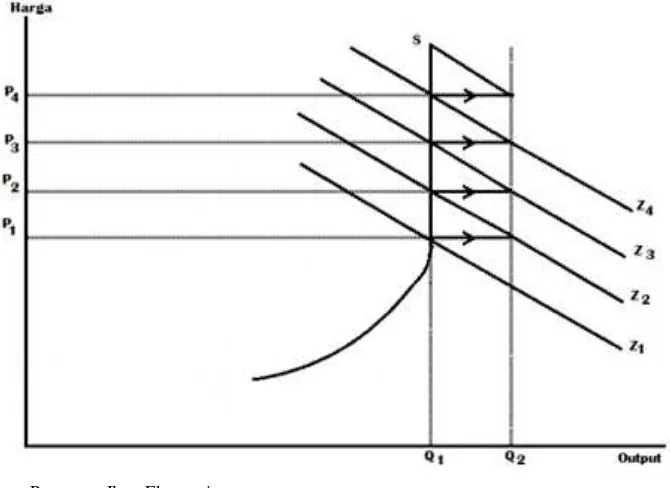

Gambar 2.1 demand full inflation Gambar 2.2 cost full inflation

Sumber: Pengantar Ilmu Ekonomi Sumber: Pengantar Ilmu Ekonomi

Gambar 2.1 menggambarkan suatu demand full inflation, karena permintaan masyarakat akan barang-barang (aggregate demand) bertambah (misalnya, karena bertambahnya pengeluaran pemerintah yang dibiayai dengan pencetakan uang, atau kenaikan permintaan luar negeri akan barang-barang ekspor, atau bertambahnya pengeluaran investasi swasta karena kredit yang murah), maka kurva aggregate demand bergeser dari Z1 ke Z2. Akibatnya, tingkat harga umum naik pada P1 ke P2.

kenaikan harga bahan bakar minyak) maka kurva penawaran masyarakat (aggregate supply) bergeser dari S1 ke S2.

Akibat dari kedua macam inflasi tersebut, dari segi kenaikan harga output (GDP riil) ada perbedaan. Dalam kasus demand inflation, biasanya ada kecendrungan untuk output (GDP riil) naik bersama-sama dengan kenaikan harga umum. Besar kecilnya kenaikan output ini tergantung kepada elastisitas kurva

aggregate supply; biasanya semakin mendekati output maksimum semakin tidak elastis kurva tersebut. Sebaliknya, dalam kasus cost inflation, biasanya kenaikan harga-harga dibarengi dengan penurunan omzet penjualan barang (kelesuan usaha).

Perbedaan lain dari kedua proses inflasi tersebut terletak pada urutan kenaikan harga. Dalam demand inflation kenaikan harga barang akhir (output) mendahului kenaikan barang-barang input dan harga-harga faktor produksi (upah dan sebagainya). Sebaliknya, dalam cost inflation kita melihat kenaikan harga barang-barang akhir (otuput) mengikuti kenaikan harga barang-barang input/faktor produksi.

Penggolongan yang ketiga adalah berdasarkan asal dari inflasi. Disini dapat dibedakan menjadi dua (Boediono, 1980 : 110):

1. Inflasi yang berasal dari dalam negeri (domestic inflation) 2. Inflasi yang berasal dari luar negeri (imported inflation)

Inflasi yang berasal dari dalam negeri timbul misalnya karena defisit anggaran belanja yang dibiayai dengan percetakan uang baru, panen yang gagal, dan sebagainya. Inflasi yang bersaal dari luar negeri adalah inflasi yang timbul karena kenaikan harga-haraga (yaitu, inflasi) di luar negeri atau negara-negara langganan berdagang negara kita. Kenaikan harga barang-barang yang kita impor

mengakibatkan: (1) secara langsung kenaikan indeks biaya hidup karena sebagian dari barang-barang yang tercakup didalamnya berasal dari impor, (2) secara tidak langsung menaikan indeks harga melalui kenaikan ongkos produksi (dan kemudian, harga jual) dari berbagai barang yang menggunakan bahan mentah atau mesin-mesin yang harus di impor (cost inflation), (3) secara tidak langsung menimbulkan kenaikan harga didalam negeri karena ada kemungkinan (tetapi ini tidak harus demikian) kenaikan harga barang-barang impor mengakibatkan kenaikan pengeluaran pemerintah/swasta yang berusaha mengimbangi kenaikan harga impor tersebut (demand inflation).

akan naik pula sebab barang ini langsung masuk dalam daftar barang-barang yang mencangkup dalam indeks harga. (2) bila harga barang-barang-barang-barang ekspor (seperti kayu, karet timah dan sebagainya) naik, maka ongkos produksi barang-barang yang menggunakan barang-barang tersebut dalam proses produksinya (perumahan, sepatu, kaleng dan sebagainya) akan naik, dan kemudian harga jualnya akan naik pual (cost inflation). (3) kenaikan harga barang-barang ekspor berarti kenaikan penghasilan eksportir (dan juga para produsen barang-barang ekspor tersebut). Kenaikan penghasilan ini kemudian akan dibelanjakan untuk membeli barang-barang (baik dari dalam maupun luar negeri). Bila jumlah barang yang tersedia dipasar tidak bertambah, maka harga-harga barang lain akan naik pula (demand inflation).

Penularan inflasi dari luar negeri ke dalam negeri ini jelas lebih mudah terjadi pada negara-negara yang perekonomiannya terbuka, yaitu dari sektor pedagangan luar negerinya penting (seperti Indonesia, Korea, Taiwan, Singapura, Malaysia dan sebagainya) namun beberapa jauh penularan tersebut terjadi juga

tergantung kepada kebijakan pemerintah yang diambil. Dengan kebijakan-kebjakan moneter dan perpajakan tertentu pemerintah bisa menetralisir kecendrungan inflasi yang berasal dari luar negeri tersebut.

2.1.3. Teori Teori Inflasi

mencangkup semua aspek penting dari proses kenaikan harga ini. Untuk menerapkannya kita harus menentukan aspek-aspek mana yang dalam kenyataannya penting didalam proses inflasi di suatu negara, dan dengan demikian teori mana (atau kombinasi teori-teori mana) yang lebih cocok.

1. Teori Kuantitas adalah teori yang paling tua mengenai inflasi, namun teori ini (yang akhir-akhir ini mengalamai penyempurnaan-penyempurnaan oleh kelompok ahli ekonomi Universitas Chicago) masih sangat berguna untuk menerangkan proses inflasi di zaman modern ini, terutama di negara-negara yang sendang berkembang. Teori ini menyoroti peranan dalam inflasi dari (a) jumlah uang beredar, dan (b) ekspektasi (harapan) masyarakat mengenai kenaikan harga-harga. Inti dari teori ini adalah sebagai berikut:

a. Inflasi hanya bisa terjadi jika ada penambahan volume uang yang beredar (apakah berupa penambahan uang kartal atau penambahan uang giral tidak menjadi soal). Tanpa ada kenaikan jumlah uang yang beredar, kejadian seperti misalnya, kegagalan panen hanya akan menaikan harga-harga untuk

sementara waktu saja. Penambahan jumlah uang ibarat “bahan bakar” bagi inflasi. Bila jumlah uang tidak ditambah, inflasi akan berhenti dengan sendirinya, walau apapun sebab awal kenaikan harga tersebut.

jumlah uang yang beredar akan diterima oleh masyarakat untuk menambah likuiditasnya (yaitu, memperbesar post kas dalam buku neraca para anggota masyarakat). Ini berarti bahwa sebagian besar dari kenaikan jumlah uang tersebut tidak dibelanjakan untuk pembelian barang. Selanjutnya, ini berarti bahwa tidak ada kenaikan permintaan yang berarti akan barang-barang, jadi tidak ada kenaikan harga barang-barang (atau harga-harga mungkin naik sedikit sekali). Dalam keadaan seperti ini, kenaikan jumlah uang yang beredar sebesar 10% diikuti oleh kenaikan harga-haraga sebesar, misal 1%. Keadaan ini biasanya dijumpai pada waktu inflasi masih baru mulai dan masyarakat masih belum sadar bahwa inflasi sedang berlangsung. Keadaan yang kedua

naiknya harga barang-barang tersebut. Bila masyarakat mengharapkan harga-harga untuk naik dimasa mendatang sebesar laju inflasi di bulan-bulan yang lalu, maka kenaikan jumlah uang beredar akan sepenuhnya diterjemahkan menjadi kenaikan permintaan akan barang-barang, dalam hal ini kenaikan jumlah uang sebesar misalnya, 10%, akan diikuti dengan kenaikan harga barang-barang sebesear 10% pula. Keadaan seperti ini biasanya dijumpai pada waktu inflasi sudah berjalan cukup lama, dan orang-orang mempunyai cukup waktu untuk menyesuaikan sikapnya terhadapa situasi yang baru. Keadaan yang ketiga terjadi pada tahap inflasi yang lebih parah yaitu tahap hiper inflasi.

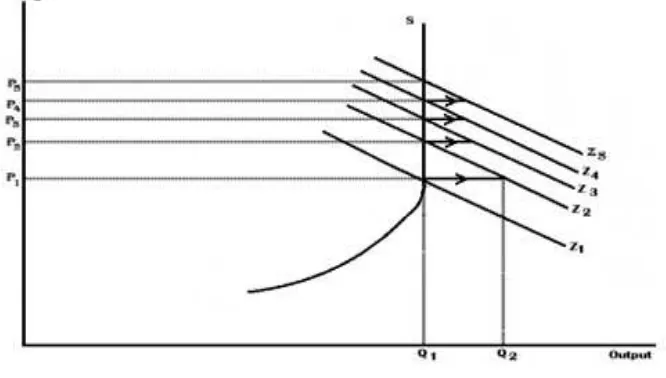

2. Teori Keynes mengenai inflasi didasarkan atas teori makronya. Teori ini menyoroti aspek lain dari inflasi. Menurut teori ini, inflasi terjadi karena suatu masyarakat ingin hidup diluar batas kemampuan ekonominya. Proses inflasi menurut pandangan ini tidak lain adalah proses perebutan bagian rezeki diantara kelompok-kelompok sosial yang menginginkan bagian yang lebih besar dari pada yang bisa disediakan oleh masyrakat tersebut. Proses perebutan ini akhirnya diterjemahkan menjadi keadaan dimana permintaan masyarakat akan barang-barang selalu melebihi jumlah barang-barang yang tersedia (timbulah apa yang disebut dengan inflationary gap). Inflationary gap ini timbul karena golongan-golongan masyarakat tersebut berhasil menterjemahkan aspirasi mereka menjadi permintan yang efektif akan barang-brang. Dengan kata lain, mereka berhasil memperoleh dana untuk mengubah aspirasinya menjadi rencana pembelian barang-barang yang didukung dengan dana.

harga-harga yang berlaku melebihi jumlah maksimum dari barang-barang yang bisa dihasilkan oleh masyarakat, maka inflationary gap akan timbul. Karena permintaan total melebihi jumlah barang yang tersedia, maka harga-harga akan naik. Adanya kenaikan harga-harga berarti bahwa sebagian dari rencana-rencana pembelian barang dari golongan-golongan tersebut tidak bisa terpenuhi. Pada priode selanjutnya golongan-golongan tersebut akan berusaha untuk memperoleh dana yang lebih besar lagi (dari percetakan uang baru atau kredit dari bank yang lebih besar atau dari kenaikan gaji yang lebih besar).

Gambar 2.3 Inflationary Gap timbul

Sumber: Pengantar Ilmu Ekonomi

dana untuk membiayai rencana-rencana pembeliannya yang lama dengan harga-harga baru yang lebih tinggi, dan pemerintah tetap pula berusaha memperoleh jumlah barang-barang seperti yang direncanakan pada priode sebelumnya dengan harga-harga baru yang lebih tinggi (dan disini perlu lagi dicetak lagi uang baru), maka inflationary gap sebesar Q1 Q2 akan timbul lagi. Harga akan naik lagi dari P2 ke P3. Jika setiap golongan masyarakat tetap berusaha memperoleh jumlah barang-barang yang sama dan mereka berhasil memperoleh dana untuk membiayai rencana-renacana tersebut pada tingkat harga yang berlaku, maka

Gambar 2.4 Inflationary Gap hilang

Sumber: Pengantar Ilmu Ekonomi

Gambar 2.4 menunjukan proses inflasi yang akhirnya berhenti karena

inflationary gap semakin mengecil dan akhirnya hilang pada priode ke 5. Harga menjadi stabil pada P5. Dibalik proses ini beberapa golongan masyarakat menerima bagian output yang lebih kecil. Atau dengan kata lain, Inflasi selalu diikut dengan terjadinya redistribusi pendapatan.

Menurut teori ini, ada 2 keterangan utama dalam perekonomian negara-negara sedang berkembang yang bisa menimbulkan inflasi, yaitu:

mengikuti kenaikan kebutuhan di dalam negeri menimbulkan tekanan untuk mengimpor bahan makanan dan selanjutnya membuat masalah neraca pembayaran semakin parah, dan selanjutnya mendorong penekanan proses subtitusi impor yang berlebihan, dan selanjutnya kenaikan harga-harga.

Boediono (2001 : 101), lebih lanjut menjelaskan mengenai teori struktural ini ada 3 (tiga) hal yang perlu ditekankan, yaitu:

1. Teori ini menerangkan proses inflasi jangka panjang dinegara-negara yang sedang berkembang.

2. Dibalik “cerita inflasi” ala strukturalis ini ada asumsi (yang tidak disebutkan secara eksplisit) bahwa jumlah uang yang beredar bertambah dan secara pasif mengikuti dan menampung kenaikan harga-harga tersebut. Dengan kata lain, proses inflasi tersebut bisa berlangsung terus hanya apabila jumlah uang yang beredar juga bertambah terus. Tanpa kenaikan jumlah uang, proses tersebut akan berhenti dengan sendirinya. Disini dan juga dalam teori inflasi Keynes, ternyata teori kuantitas tetap berlak, meskipun hanya dibelakang layar. 3. Tidak jarang faktor-faktor “struktural” yang dikatakan sebagai sebab

bahan makanan di dalam negeri sehingga gairah produksi petani menurun. Sering pula dijumpai bahwa ketidak mampuan produksi barang-barang ekspor untuk tumbuh disebabkan karena kurs valuta asing ditekan terlalu rendah dengan maksud diskusi yang lebih tinggi (dan sering pula dengan kualitas yang lebih rendah) daripada barang-barang yang sejenis yang diimpor. Biaya produksi yang lebih tinggi ini mengakibatkan harga yang lebih tinggi. Dan bila proses subtitusi impor ini semakin meluas, kenaikan biaya produksi juga semakin meluas ke berbagai barang (yang tandinya diimpor), sehingga semakin banyak harga barang-barang yang naik. Dengan demikian inflasi terjadi.

2. Keterangan yang kedua berkaitan dengan “ketidak elastisan” dari supply

bahan makanan tidak terus naik. Tetapi oleh karena faktor struktural tadi, harga bahan makanan akan terus naik, sehingga proses saling dorong mendorong atau proses “spiral” antara harga dan upah tersebut terus selalu mendapat “upah” baru dan tidak berhenti.

Proses inflasi yang timbul karena dua keterangan tersebut dalam prakteknya jelas tidak berdiri sendiri. Umumnya kedua proses tersebut saling berkaitan dan sering kali memperkuat satu sama lain. Misalnya, tidak bisanya produksi bahan makanan dalam negeri untuk menekan inflasi. Sering pula ketidak elastisan ini disebabkan oleh ada pungli-pungli, sehingga harga bahan-bahan ekspor yang betul-betul diterima produsen rendah dan kurang cukup untuk menggairahkan produksi. Apakah pungli-pungli ini kita sebut faktor “struktural” atau bukan, itu masalah defenisi saja.

2.1.4. Pengelompokan Inflasi

Menurut Bank Indonesia (BI) (2013), Inflasi yang diukur dengan IHK di Indonesia dapat dikelompokan ke dalam 7 kelompok pengeluaran (berdasarkan

the Classification of individual consumption by purpose - COICOP), yaitu : 1. Kelompok Bahan Makanan

2. Kelompok Makanan Jadi, Minuman, dan Tembakau 3. Kelompok Perumahan

4. Kelompok Sandang 5. Kelompok Kesehatan

Disamping pengelompokan berdasarkan COICOP tersebut, BPS saat ini juga mempublikasikan inflasi berdasarkan pengelompokan yang lainnya yang dinamakan disagregasi inflasi. Disagregasi inflasi tersebut dilakukan untuk menghasilkan suatu indikator inflasi yang lebih menggambarkan pengaruh dari faktor yang bersifat fundamental.

Di Indonesia, disagregasi inflasi IHK tersebut dikelompokan menjadi:

1. Inflasi Inti, yaitu komponen inflasi yang cenderung menetap atau persisten (persistent component) di dalam pergerakan inflasi dan dipengaruhi oleh faktor fundamental, seperti:

• Interaksi permintaan-penawaran

• Lingkungan eksternal: nilai tukar, harga komoditi internasional, inflasi mitra dagang

• Ekspektasi Inflasi dari pedagang dan konsumen

2. Inflasi non Inti, yaitu komponen inflasi yang cenderung tinggi volatilitasnya karena dipengaruhi oleh selain faktor fundamental. Komponen inflasi non inti terdiri dari :

• Inflasi Komponen Harga yang diatur Pemerintah (Administered Prices), yaitu Inflasi yang dominan dipengaruhi oleh shocks (kejutan) berupa kebijakan harga Pemerintah, seperti harga BBM bersubsidi, tarif listrik, tarif angkutan, dll.

2.1.5. Dampak Inflasi

Inflasi memiliki dampak positif dan dampak negatif tergantung dari parah atau tidaknya tingkat inflasi itu sendiri. Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiper inflasi), keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu.

Murni Asfia (2006 : 206), mengatakan bahwa inflasi yang tinggi tingkatnya tidak akan menggalakkan perkembangan ekonomi suatu negara. Hal-hal yang mungkin timbul antara lain sebagai berikut:

yang kurang mendorong produk nasional, seperti tindakan para spekulan yang ingin mencari keuntungan sesaat.

2. Pada saat kondisi harga tidak menentu (inflasi) para pemilik modal lebih cenderung menanamkan modalnya pada bentuk pembelian tanah, rumah dan bangunan. Pengalihan investasi seperti ini akan menyebabkan investasi produktif berkurang dan kegiatan ekonomi menurun.

3. Inflasi menimbulkan efek yang buruk pada perdagangan dan mematikan pengusaha dalam negeri. Hal ini dikarenakan kenaikan harga menyebabkan produk-produk dalam negeri tidak mampu bersaing dengan produk negara lain sehingga kegiatan ekspor turun dan impor meningkat.

4. Inflasi menimbulkan dampak yang buruk pula pada neraca pembayaran. Karena menurunnya ekspor dan meningkatnya impor menyebakan ketidak seimbangan terhadap aliran dana yang masuk dan keluar negeri, sehingga kondisi neraca pembayaran akan memburuk.

Murni Asfia (2006 : 207), lebih lanjut menjabarkan bahwa selain yang telah disebutkan diatas dampak buruk dari inflasi dapat pula ditinjau dari tingkat kesejahteraan masyarakat, yakni sebagai berikut:

1. Inflasi akan menurunkan pendapatan riil yang diterima masyarakat, dan ini sangat merugikan orang-orang yang berpenghasilan tetap. Pada saat inflasi, kenaikan tingkat upah tidak secepat kenaikan harga barang yang diperlukan dan dijual dipasar.

3. Inflasi akan memperburuk pembagian kekayaan, karena bagi masyarakat yang berpenghasilan tetap dan mempunyai kekayaan dalam bentuk uang bisa-bisa jatuh miskin. Tetapi bagi masyarakat yang menyimpan kekayaan dalam bentuk tanah dan rumah akan terjadi peningkatan kekayaan, baik secara riil mapun secara nominal. Demikian pula bagi perdagangan, pendapatan riil mereka akan dapat bertahan dan mungkin meningkat pada saat terjadi inflasi.

Meskipun inflasi banyak dampak buruknya, tetapi setiap kebijakan anti inflasi bukan berarti bertujuan untuk menghilangkan inflasi sampai nol persen. Apabila laju inflasi nol persen ini juga tidak memacu terjadinya pertumbuhan ekonomi, tetapi akan menimbulkan stagnasi. Kebijakan akan sangat berarti bagi kegiatan ekonomi, apabila bisa menjaga laju inflasi berada di tingkat yang sangat rendah.

(Boediono (2001 : 155), Idealnya laju inflasi agar bisa meningkatkan kegiatan ekonomi adalah sekitar dibawah 5%. Inflasi yang dapat memacu pertumbuhan ekonomi adalah inflasi yang laju inflasinya relatif tetap dan bila ada perubahan akan dapat diprediksi. Inflasi seperti ini disebut inflasi inersial (inertial inflastion). Laju inflasi yang dapat diperkirakan seperti inflasi inersial dapat digunakan untuk mengadakan kontrak jangka panjang dalam kegiatan perekonomian. Misalnya dalam transaksi yang memerlukan tenggang waktu yang cukup lama (pembelian barang-barang secara kredit untuk jangka panjang).

waktunya untuk berubah secara drastis. Hal ini dikarenakan munculnya inflasi dipengaruhi oleh banyak faktor, ada faktor ekonomi dan ada faktor di luar ekonomi.

Sementara, Muana Nanga dalam bukunya “Ekonomi Makro” (2005 : 247), menjabarkan bahwa inflasi yang terjadi di dalam suatu perekonomian memiliki beberapa dampak atau akibat sebagai berikut:

Pertama, inflasi dapat mendorong terjadinya redistribusi pendapatan diantara anggota masyarakat, dan inilah yang disebut dengan “efek redistribusi dari inflasi” (redistribution effect of inflation). Hal ini akan mempengaruhi kesejahteraan ekonomi dari anggota masyarakat, sebab redistribusi pendapatan yang terjadi akan menyebabkan riil satu orang meningkat, tetapi pendapatan riil orang lain jatuh. Namun parah atau tidaknya dampak inflasi terhadap redistribusi pendapatan dan kekayaan tersebut adalah sangat tergantung pada apakah inflasi tersebut dapat diantisipasi (anticipated) ataukah tidak dapat diantisipasi sebelumnya (unanticipated). Inflasi yang tidak dapat diantisipasi sudah tentu akan mempunyai dampak atau akibat yang jauh lebih serius terhadap redistribusi pendapatan dan kekayaan, dibandingkan dengan inflasi yang dapat diantisipasi.

Ketiga, inflasi juga dapat menyebabkan perubahan-perubahan didalam output dan kesempatan kerja (employment), dengan cara yang lebih langsung yaitu dengan memotivasi perusahaan untuk memproduksi lebih atau kurang dari yang telah dilakukan, dan juga memotivasi orang untuk bekerja lebih atau kurang dari yang telah dilakukan selama ini. Ini disebut “output and employment effect of inflation”.

Keempat, inflasi dapat menciptakan suatu lingkungan yang tidak stabil (unstable environment) bagi keputusan ekonomi. Jika sekiranya konsumen memperkirakan bahwa tingkat inflasi di masa mendatang akan naik, maka akan mendorong mereka untuk melakukan pembelian barang-barang dan jasa secara besar-besaran pada saat sekarang ketimbang mereka menunggu dimana tingkat harga sudah meningkat lagi. Begitu pula halnya dengan bank, atau lembaga pinjaman (lenders) lainnya, jika sekiranya mereka menduga bahwa tingkat inflasi akan naik dimasa mendatang, maka mereka akan mengenakan tingkat bunga yang tinggi atas pinjaman yang diberikan sebagai langkah proteksi dalam menghadapi penurunan pendapatan riil dan kekayaan (losses of real income and wealth) (Bradley, 1985 : 95).

funds). Oleh karena itu, selama inflasi menurun kearah tingkat unga riil yang rendah dan ketidak seimbangan pasar modal, maka inflasi tersebut akan menurunkan investasi dan pertumbuhan. Apa yang dikemukakan oleh Mc Kinnon ini sesunggunya merupakan tanggapan terhadap pendapat Robert Mundekk seorang ekonom terkenal dari Universitas Columbia dan peraih nobel ekonomi, yang mengatakan bahwa inflasi itu memiliki dampak yang positif terhadap pertumbuhan ekonomi.

2.1.6. Ekspektasi Inflasi

Bank Indonesia (2013), menyebutkan bahwa Ekspektasi inflasi dipengaruhi oleh perilaku masyarakat dan pelaku ekonomi dalam menggunakan ekspektasi angka inflasi dalam keputusan kegiatan ekonominya. Ekspektasi inflasi tersebut apakah lebih cenderung bersifat adaptif atau forward looking.

Hal ini tercermin dari perilaku pembentukan harga di tingkat produsen dan pedagang, terutama pada saat menjelang hari-hari besar keagamaan (lebaran, natal, dan tahun baru) dan penentuan upah minimum regional (UMR).

Demikian halnya pada saat penentuan UMR, pedagang ikut pula meningkatkan harga barang meski kenaikan upah tersebut tidak terlalu signifikan dalam mendorong peningkatan permintaan.

Sudirman Wayan (2011 : 135), mengatakan bahwa masyarakat selalu melakukan ekspektasi terhadap perkembangan ekonomi dengan dasar beberapa variabel seperti perkembangan tingkat bunga, tingkat harga, dan kurs valuta asing. Setiap variabel tersebut memiliki kekuatan yang mempengaruhi variable lain dalam perekonomian sehingga semua variabel dapat digunakan sebagai petunjuk atas perkembangan ekonomi atau disebut sebagai indikator ekonomi. Sebagai contoh, menurunnya cadangan devisa atau sering disebut neraca pembayaran mengalami tekanan merupakan cerminan atau fenomena dari penurunan ekspor dan penurunan capital inflow atau peningkatan impor dan peningkatan capital

outflow. Ekspektasi terjadinya gangguan terhadap neraca pembayaran

Laksomono (2000 : 124), menjelaskan bahwa ekspektasi masyarakat terhadap infalsi dimasa yang akan datang antara lain dapat dilihat dari perkembangan suku bunga nominal perbankan. Hal ini sejalan dengan sudut pandang term structure theory yang mengatakan ekspektasi masyarakat terhadap inflasi di masa yang akan datang dapat dilihat dari perkembangan suku bunga nominal. Dengan demikian, perkembangan suku bunga nominal dapat digunakan sebagai indikator ekspektasi inflasi masyarakat.

Lebih lanjut, Laksomono (2000 : 124), menjelaskan bahwa salah satu cara melihat ekspektasi inflasi didalam suku bunga nominal adalah dengan menggunakan yield curve. Yield curve merupakan hubungan antara pendapatan atau suku bunga (rate of return) dengan jangka waktu (term of matury). Pada dasarnya bentuk yield curve memiliki keterkaitan dengan mekanisme transmisi kebijakan moneter. Secara konvensional, transmisi kebijakan moneter terjadi dari suku bunga jangka pendek yang dikendalikan bank sentral ke suku bunga jangka panjang. Suku bunga jangka panjang pada gilirannya akan mempengaruhi aggregate. Bank sentral di negara yang menggunakan inflasi sebagai sasaran akhir, dapat menggunakan suku bunga jangka panjang untuk menguji efektifitas pencapaian dalam mengendalikan inflasi yang rendah.

2.2. Suku Bunga Deposito

2.2.1. Suku Bunga

menyulitkan dunia usaha untuk membayar beban bunga dan kewajiban, karena suku bunga yang tinggi akan menambah beban bagi perusahaan sehingga secara langsung akan mengurangi profit perusahaan.

Kasmir (2008 : 131), bunga bank adalah sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produkanya. Bunga juga dapat diartikan harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman). Berdasarkan pengertian tersebut suku bunga terbagi dalam dua macam yaitu sebagai berikut :

1. Bunga simpanan yaitu bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Sebagai contoh jasa giro, bunga tabungan, dan bunga deposito.

2. Bunga pinjaman yaitu bunga yang diberikan kepada para peminjam atau harga. Sebagai contoh bunga deposito.

Pohan (2008 : 53), mengatakan bahwa suku bunga yang tinggi di satu sisi akan meningkatkan hasrat masyarakat untuk menabung sehingga jumlah dana perbankan akan meningkat. Sementara itu, di sisi lain suku bunga yang tinggi akan meningkatkan biaya yang dikeluarkan oleh dunia usaha sehingga mengakibatkan penurunan kegiatan produksi di dalam negeri. Menurunnya produksi pada gilirannya akan menurunkan pula kebutuhan dana oleh dunia usaha. Hal ini berakibat permintaan terhadap kredit perbankan juga menurun sehingga dalam kondisi suku bunga yang tinggi, yang menjadi persoalan adalah kemana dana itu akan disalurkan. Sedangkan menurut Tandelilin (2001 : 213), suku bunga yang terlalu tinggi akan mempengaruhi nilai sekarang aliran kas perusahaan, sehingga kesempatan-kesempatan investasi yang ada tidak akan menarik lagi. Suku bunga yang tinggi juga akan meningkatkan biaya modal yang akan ditanggung oleh perusahaan. Disamping itu, suku bunga yang tinggi juga akan menyebabkan return yang diisyaratkan investor dari suatu investasi akan meningkat.

Secara umum dapat dikatakan bahwa semakin rendahnya suku bunga maka akan meningkatkan pertumbuhan ekonomi karena intensitas aliran dana yang akan meningkat. Dengan demikian suku bunga dan keuntungan yang diisyaratkan merupakan variabel penting yang sangat berpengaruh terhadap keputusan para investor, dimana berdampak terhadap keinginan investor untuk melalukan investasi portofolio di pasar modal dengan suku bunga yang rendah.

menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

Tandelilin (2001 : 213), menjabarkan dalam kegiatan perbankan sehari-hari ada 2 macam bunga yang diberikan kepada nasabahnya yaitu:

1. Bunga Simpanan

Bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan bunga deposito.

2. Bunga Pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai cotoh bunga kredit.

Kedua macam bunga ini merupakan komponen utama faktor biaya dan pendapatan bagi bank konvensional. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman masing-masing saling mempengaruhi satu sama lainnya. Sebagai contoh seandainya bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik da demikian pula sebaliknya.

faktor eksternalnya adalah penjumlahan suku bunga luar negeri dan tingkat Ekspektasi perubahan nilai tukar valuta asing. Seperti halnya dalam setiap analisis keseimbangan ekonomi, pembicaraan mengenai keseimbangan di pasar uang juga akan melibatkan unsur utamanya, yaitu permintaan dan penawaran uang. Bila mekanisme pasar dapat berjalan tanpa hambatan maka pada prinsipnya keseimbangan di pasar uang dapat terjadi, dan merupakan wujud kekuatan tarik menarik antara permintaan dan penawaran uang.

2.2.2. Bunga Deposito

Menurut Undang-undang No. 14 tahun 1967 tentang Pokok-pokok Perbankan Indonesia “Deposito adalah simpanan pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dengan jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan.”

Menurut Undang-undang No. 10 tahun 1998 tentang Perbankan Indonesia “Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.”

Ada berbagai jenis deposito yang ditawarkan dengan menyesuaikan cara mengelola gaji bagi karyawan yang banyak dilakukan.Misalnya, jenis deposito bisa saja berbeda diberbagai negara, namun di Indonesia sendiri terdapat penggolongan jenis deposito seperti berikut ini :

1. Deposito Berjangka (Time Deposit)

simpanan hanya dapat dicairkan pada saat jatuh tempo oleh pihak yang namanya tercantum dalam bilyet deposito sesuai tanggal jatuh temponya, maka deposito berjangka ini merupakan simpanan atas nama dan bukan atas unjuk. Apabila deposan menghendaki agar deposito berjangkanya diperpanjang secara otomatis, maka pihak bank dapat memberikan fasilitas perpanjangan otomatis (automatic roll over-ARO).

Untuk menarik minat masyarakat, pihak bank dapat memberikan berbagai insentif seperti hadiah atau ransangan. Insentif biasanya diberikan untuk jumlah nominal yang besar baik berupa bunga khusus maupun insentif seperti hadiah atau cendera mata lainnya. Insentif juga dapat diberikan kepada nasabah yang loyal terhadap bank tersebut. Artinya deposito berjangka dengan nominal besar dan terus dipertahankan untuk jangka waktu yang relatif lama.

2. Deposito Automatic Roll Over

Deposito automatic roll over adalah suatu bentuk lain dari deposito berjangka dimana simpanan masyarakat (dalam bentuk deposito) yang telah jatuh tempo sesuai dengan jangka waktu yang diperjanjikan, namun pihak deposan belum mengambilnya maka secara otomatis terhadap simpanan tadi dilakukan perpanjangan waktu tanpa menunggu persetujuan dari deposan.

3. Sertifikat Deposito

siapapun yang memegang bukti simpanan tersebut dapat menguangkannya pada saat jatuh tempo.

Hal lain yang menjadi ciri dari sertifikat deposito adalah dalam hal pembayaran bunganya. Apabila deposito berjangka bunga dibayarkan setelah dana mengendap, maka bunga sertifikat deposito ini dibayarkan dimuka yaitu pada saat nasabah menempatkan dananya dalam bentuk deposito.

4. Deposit on Call

Deposit on call adalah simpanan yang penarikannya hanya dapat dilakukan dengan pemberitahuan lebih dahulu dalam jangka waktu tertentu sesuai dengan kesepakatan antara pihak bank dengan nasabah. Deposit on call biasanya digunakan oleh nasabah yang tidak setiap saat perlu menarik dananya dan keperluan penarikan dana itu dapat diprediksi oleh nasabah dalam jangka waktu tertentu.

2.2.3. Fungsi Suku Bunga

Adapun fungsi suku bunga menurut Sunariyah (2004:81) adalah :

a. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

c. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam suatu perekonomian.

2.3. Kebijakan Moneter

Kebijakan moneter pada dasarnya merupakan suatu kebijakan yang bertujuan untuk mencapai keseimbangan internal (pertumbuhan ekonomi yang tinggi, stabilitas harga, pemerataan pembangunan) dan keseimbangan eksternal (keseimbangan neraca pembayaran) serta tercapainya tujuan ekonomi makro, yakni menjaga stabilisasi ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran internasional yang seimbang. Apabila kestabilan dalam kegiatan perekonomian terganggu, maka kebijakan moneter dapat dipakai untuk memulihkan (tindakan stabilisasi). Pengaruh kebijakan moneter pertama kali akan dirasakan oleh sektor perbankan, yang kemudian ditransfer pada sektor riil.

Boediono (2001 : 96), menyebutkan Kebijakan moneter adalah semua kebijakan pemerintah ( Bank Sentral ) yang mengatur jumlah uang yang beredar di masyarakat untuk menjaga kestabilan nilai uang yang ada. Secara umum, kebijakan moneter adalah tindakan pemerintah untuk mempengaruhi situasi makro melalui pasar uang. Sedangkan secara khusus, kebijakan moneter adalah tindakan makro pemerintah dengan cara mempengaruhi proses penciptaan uang.

tingkat bunga pemerintah bisa mempengaruhi pengeluaran investasi (I), dan selanjutnya permintaan agregat (Z) dan akhirnya tingkat harga (P) dan GDP rill (Q). inilah matarantai kebijakan moneter menurut Keynes: Kebijakan Moneter → Ms → r → I → Z → P,Q

Kebijakan moneter dibagi menjadi dua golongan yaitu kebijakan moneter kuantitatif dan kebijakan moneter kualitatif.

3. Kebijakan Moneter Kuantitatif.

Kebijakan moneter kuantitatif adalah kebijakan yang dilakukan oleh pemerintah ( Bank Sentral ) untuk mempengaruhi jumlah penawaran uang dan suku bunga dalam perekonomian. Langkah penawaran uang yang ditambah akan menurunkan suku bunga dan akibatnya terjadi perkembangan kegiatan ekonomi sehingga tingkat kesempatan kerja menjadi lebih tinggi dan penganggguran pun akan berkurang. Selain penawaran uang yang perlu ditambah, pengeluaran agregat perlulah dikurangi sehingga terdapat keseimbangan antara pengeluaran dalam ekonomi dengan jumlah penawaran barang-barang.

Kebijakan moneter kuantitatif dibedakan menjadi tiga tindakan, yaitu: a. Operasi Pasar Terbuka.

Operasi pasar terbuka adalah cara mengendalikan uang yang beredar dengan menjual atau membeli surat berharga pemerintah (government securities). Agar operasi terbuka ini menjadi sukses, haruslah ada dua keadaan dalam perekonomian. Keadaan-keadaan tersebut adalah:

- Bank-bank perdagangan tidak memiliki kelebihan cadangan.

b. Fasilitas Diskonto (Discount Rate).

Fasilitas diskonto adalah pengaturan jumlah uang yang beredar dengan memainkan tingkat bunga bank sentral pada bank umum. Bank umum kadang-kadang mengalami kekurangan uang sehingga harus meminjam ke bank sentral. Untuk membuat jumlah uang bertambah, pemerintah menurunkan tingkat bunga bank sentral, serta sebaliknya menaikkan tingkat bunga demi membuat uang yang beredar berkurang.

c. Rasio Cadangan Wajib (Reserve Requirement Ratio).

Rasio cadangan wajib adalah mengatur jumlah uang yang beredar dengan memainkan jumlah dana cadangan perbankan yang harus disimpan pada pemerintah. Jadi, apabila bank sentral melihat jumlah uang yang beredar sudah terlalu banyak, bank sentral akan menaikkan ketentuan cadangan wajib. Akibatnya, dana yang akan dipinjamkan berjurang sehingga jumlah uang beredar berkurang.

4. Kebijakan Moneter Kualitatif.

Kebijakan moneter kualitatif biasanya dibedakan menjadi dua jenis, yaitu: a. Pengawasan Pinjaman Secara Terpilih.

Bank sentral melakukan pengawasan agar pinjaman dan investasi yang dilakukan sesuai dengan ketentuan dan keinginan pemerintah. Hal ini dilakukan terutama untuk mengendalikan dan mengawasi corak pinjaman dan investasi yang dilakukan oleh bank-bank.

b. Imbauan Moral.

Imbauan moral yang dilakukan oleh bank sentral adalah dengan menganjurkan bank-bank untuk melakukan penyesuaian dalam mengalokasikan dananya. Dengan demikian, keadaan yang diharapkan pemerintah dapat tercapai.

2.4. Penelitian Terdahulu

Penelitian terdahulu yang dapat dijadikan referensi dalam penelitian ini adalah antara lain yang dilakukan oleh:

Neny Erawati (2002), dalam penelitiannya yang berjudul “Analisis Pergerakan Suku Bunga Dan Laju Ekspektasi Inflasi Untuk Menentukan Kebijakan Moneter di Indonesia”. Hasil penelitian mengatakan bahwa dari dua pengujian dalam penelitian tersebut, yaitu dalam jangka pendek dan panjang yang dilakukan terhadap spread inflasi dengan spread suku bunga maka hasil yang diperoleh untuk jangka pendek, spread yang mampu menjelaskan ekspektasi inflasi adalah spread suku bunga deposito 12-1 bulan; spread deposito 12-3 bulan;

Hutabarat (2005), dengan menggunakan model makroekonomi SSMX (Small Scale Macroeconomic model extended) menemukan bahwa ekspektasi inflasi masyarakat Indonesia pada periode 1999-2004 sangat mendominasi pembentukan Inflasi dibandingkan variable ekonomi lainnya seperti output gap,

administered price, supply shocks, dan nilai tukar. Selain itu, berdasarkan dekomposisi inflasi di Indonesiapada tahun 2007, Bank Indonesia (2008) mendapati bahwa ekspektasi inflasi memilikiporsi 56,8%. Angka ini jauh di atas

persentase variable volatile foods, output gap, supply shocks, dan nilai tukar. Jadi, tidaklah mengherankan apabila ekspektasi inflasimenjadi bagian yang penting untuk diperhitungkan dalam memperkirakan inflasimendatang.

Didy Laksomono R (2000), dalam penelitiannya yang berjudul “Suku Bunga Sebagai Salah Satu Indikator Ekspektasi Inflasi”. Hasil penelitian menyatakan bahwa dalam kurun waktu 10 tahun terakhir, yield curve yang dibentuk dari suku bunga deposito perbankan Indonesia cenderung memiliki bentuk yang berganti-ganti antara upward dan downward sloping. Berbeda dengan yield curve di Amerika Serikat yang cenderung upward. Pengamatan bentuk yield curve di Indonesia dan kemampuannya dalam menjelaskan inflasi dilakukan dalam beberapa priode waktu tertentu.

BAB III

METODE PENELITIAN

3.7. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah mengkaji perkembangan ekspektasi inflasi selama kurun waktu 2004 – 2013 secara deskriptif, kemudian mencoba menggunakan metode kuantitatif makro sederhana untuk memperoleh informasi suku bunga yang memiliki kemampuan menjelaskan pergerakan ekspektasi inflasi di Sumatera Utara dengan menggunakan pendekatan metode analisis “regresi” dan “kointegrasi” selama kurun waktu 2004 – 2013.

3.8. Jenis dan Sumber Data

Studi yang mengkaji tentang transisi kebijakan moneter dalam upaya mengarahkan ekspektasi inflasi masyarakat di Sumatera Utara menggunakan data skunder dengan jenis data runtun waktu (time series) selama kurun waktu 2004 – 2013. Data yang digunakan dalam analisis ini merupakan data suku bunga nominal yang diperoleh dari Bank Indonesia (BI) berupa statistik keuangan Sumatera Utara, tahun 2004 – 2013 dan juga data inflasi dari Badan Pusat Statistik (BPS) berupa laporan indikator Ekonomi Sumatera Utara, tahun 2004 – 2013. Dalam penelitian ini data sampel spread inflasi dan spread suku bunga yang digunakan adalah inflasi 12 bulan, 6 bulan, 3 bulan, dan 1 bulan dengan spread

3.9. Metode dan Teknik Pengumpulan Data

3.1.1. Library Research

Penetiian dilakukan dengan menelaah berbagai bahan-bahan kepustakaan berupa tulisan-tulisan ilmiah, jurnal, artikel, dan laporan yang berkaitan denga topik yang akan diteliti.

3.1.2. Field Research

Penelitiian ini dilakukan dengan langsung mendatangi sumber resmi atau publikasi resmi yaitu Bank Indonesia (BI) dan juga Badan Pusat Statistik (BPS). Teknik pengumpulan data yang di pergunakan adalah melakukan pencatatan langsung berupa data seri waktu (time series) yaitu dari tahun 2004 sampai dengan tahun 2013 (sampel data selama 10 tahun) yang diperoleh dari laporan tahunan yang dikeluarkan oleh Bank Indonesia (BI).

3.10. Pengolahan Data

Untuk mengolah data dalam penulisan skripsi ini penulis menggunakan program komputer E-Views 7.1. Data yang diolah adalah data variabel-variabel yang mempengearuhi ekspektasi inflasi, yaitu suku bunga deposito berjangka dan juga spread inflasi.

3.11. Model Analisis Data

Data analisis dengan membandingkan spread suku bungan dengan spread

inflasi untuk mengetahui apakah suku bunga dapat dijadikan sebagai salah satu indikator ekspektasi inflasi di Sumatera Utara. Dalam penelitian ini digunakan

Utara. Suku bunga deposito digunakan sebagai indikator inflasi (Laksmono, 2001). Sedangkan suku buga yang digunakan adalah suku bunga 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Selain itu masih ada suku bunga 24 bulan yang dianggap relevan untuk dianalisa, akan tetapi mengingat suku bunga deposito 24 bulan tidak seluruh bank memilikinya dan jumlahnya yang relatif sedikit maka tidak digunakan dalam analisa ini. Dalam perekonomian masih ada suku bunga jangka panjang berupa suku bunga kredit modal kerja dan suku bunga investasi. Namun karena suku bunga tersebut sudah ada unsur penambahan keuntugan (profit) dari bank dimana tiap-tiap bank berbeda- beda, maka suku bunga tersebut tidak dimasukan dalam model yang akan digunakan. Variabel IHK (indeks harga konsumen) atau Consumer Price Index (CPI) bulanan juga digunakan sebagai

proxy expected inflation akan ditransformasikan dalam bentuk ekspektasi ke depan (annualized) dengan rumus [1] berikut dari Laksmono (2000):

��,� = (1200/ k) (log P�,�/ P�)……….(1)

Dimana: K = Suku bunga deposito berjangka (Spread )1,3,6,dan 12 bulan dan P = level dari CPI (Consumer Price Index) atau Indeks Harga Konsumen (IHK).

3.11.1.Uji Akar Unit (ADF test)

Uji akar unit (Unit Root Test) digunakan untuk menguji adanya anggapan bahwa sebuah data time series tidak stasioner. Uji yang biasa digunakan adalah uji augmented Dickey–Fuller. Uji lain yang serupa yaitu Uji Phillips–Perron. Keduanya mengindikasikan keberadaan akar unit sebagai hipotesis null.

Data yang dikatakan stasioner adalah data yang bersifat flat, tidak mengandung komponen trend, dengan keragaman yang konstan, serta tidak terdapat fluktuasi periodik. Untuk diketahui adanya akar unit, maka dilakukan pengujian Dickey-Fuller (DF-test) sebagai berikut:

Jika variabel Yt sebagai variabel dependen, maka akan diubah menjadi:

Yt =ρ Yt−1+ Ut

Jika koefisien Yt−1 (ρ) adalah = 1 dalam arti hipotesis diterima, maka variabel mengandung unit root dan bersifat non-stasioner. Untuk mengubah trend yang bersifat non-stasioner menjadi stasioner dilakukan uji orde pertama (first difference).

ΔYt = (ρ −1)(Yt−Yt−1)

Koefisien ρ akan bernilai 0, dan hipotesis akan ditolak sehingga model menjadi stasioner.

Hipotesis yang digunakan pada pengujian augmented dickey fuller adalah:

H0 : ρ = 0 (Terdapat unit roots, variabel Y tidak stasioner)

Kesimpulan hasil root test diperoleh dengan membandingkan nilai t-hitung dengan t-tabel pada tabel Dickey-Fuller.

3.11.2.Uji Granger Causality

Untuk menemukan spread suku bunga yang dapat menjelaskan fenomena pergerakan ekspektasi inflasi dilakukan pengujian melalui ekonometrik dengan menguji granger causality berbagi spread suku bunga dengan berbagai indikator ekspektasi inflasi. Penurunan model tersebut adalah sebagai berikut:

Et��k,t�= ik,t−rk,t

Dimana Et adalah ekspektasi pada waktu t, �k,t adalah tingkat inflasi pada waktu (t) sampai (t+k), ik,t suku bunga nominal dengan jangka waktu k pada waktu t rk,t suku bunga real dengan jangka waktu k pada waktu t.

3.11.3.Uji Regresi Ordinary Least Square (OLS)

Pada Model analisis ekonometrika ini akan dilakukan uji ekonometrik antara spread suku bunga dengan spread inflasi. Penelitian kuantitatif tersebut dilakukan dengan menggunakan model makro sederhana dengan regresi OLS

(Ordinary Least Square) dengan menggabungkan persamaan Fisher dan

RationalExpectation.

Setelah menganualisasi variabel inflasi dalam rumus [1] yang digunakan Laksomono (2000), pada tahap ini akan dilakukan pengujian dengan model

termstructure dan inflasi yang dikembangkan oleh Miskhin dan Fama. Dengan mengasumsikan slope suku bunga