PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN

DAN KEPEMILIKAN MANAJERIAL TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

SEBAGAI VARIABEL MODERASI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

THE EFFECT OF PROFITABILITY, FIRM SIZE AND MANAGERIAL OWNERSHIP TO FIRM VALUE WITH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE AS A MODERATING VARIABLE (Empirical Study on Manufacturing Companies Listed in Indonesia Stock

Exchange Year 2013-2015)

Oleh

ALFINA DWI RUKMANA 20130420523

FAKULTAS EKONOMI DAN BISNIS

i

Indonesia Tahun 2013-2015)

THE EFFECT OF PROFITABILITY, FIRM SIZE AND MANAGERIAL OWNERSHIP TO FIRM VALUE WITH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE AS A MODERATING VARIABLE (Empirical Study on Manufacturing Companies Listed in Indonesia Stock

Exchange Year 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

ALFINA DWI RUKMANA 20130420523

FAKULTAS EKONOMI DAN BISNIS

iii

“Berangkat dengan penuh keyakinan, berjalan dengan penuh

keikhlasan , istiqomah dalam menghadapi cobaan”

“Hai orang- o r a n g y a n g b e r i m a n , j a d i k a n l a h s a b a r d a n s h a l a t m u s e b a g a i p e n o l o n g m u , s e s u n g g u h n y a A l l a h b e s e r t a

o r a n g -orang yang sabar” (QS A l -B a qar ah : 1 5 3 )

Sesungguhnya sesudah kesulitan itu ada kemudahan, m a k a a p a b i l a k a m u t e l a h s e l e s a i ( d a r i s u a t u u r u s a n ) k e r j a k a n d e n g a n

s e s u n g g u h n y a ( u r u s a n ) y a n g l a i n d a n h a n y a k e p a d a T u h a n m u l a h h e n d a k n y a k a m u ber h ar ap (QS A l -I n s yi r ah : 68)

Bersikapkalah kukuh seperti batu karang yang tidak putus-putus-nya dipukul ombak. Ia tidak saja tetap berdiri kukuh, bahkan ia meneteramkan

amarah ombakk dan gelombang itu (Marcus Aurelius)

iv

PERSEMBAHAN

Skripsi ini kupersembahkan untuk...

Allah swt, satu-satunya Tuhan yang kusembah, untuk menjalankan kewajibanku sebagai seorang islam

Kekasih Allah swt, Nabi Muhammad saw dan sahabatnya..

Ibuku Ibuku

Ibuku

Bapakku

Keluarga dan saudara-saudaraku di jagat raya yang senantiasa mengagungkan perintah Allah swt, Rasulullah saw dan sahabat-sahabatnya

v

yang tiada terhingga, sebuah perjuangan panjang dengan penuh rasa syukur, sehingga saya dapat menyelesaikam penulisan skripsi dengan baik. Sholawat beriring salam semoga selalu tercurah kepada Nabi Agung, Muhammad saw dan

sahabat-sahabatnya.

Skripsi yang berjudul “ Pengaruh profitabilitas, ukuran perusahaan dan

kepemilikan manajerial terhadap nilai perusahaan dengan pengungkapan

corporate social responsibilty sebagai variabel moderasi” disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelasr Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, saya persembahkan sebuah karya sederhana ini untuk orang orang yang tak ada hentinya mendoakan dan mendukung saya dalam menyelesaikannya :

vi

terimalah kado keseriusanku untuk membalas semua pengorbananmu... dalam hidupmu demi hidupku kalian ikhlas mengorbankan segalaperasaan tanpa kenal lelah, dalam lapar berjuang separuh nyawa hingga segalanya... maafkan anakmu Ayah...Bunda masih saja anakmu ini menyusahkanmu... 2. Teruntuk Kakakku, mas Anang Eko Prasetyo terimakasih udah memberiku

semangat, dukungan dan dorongan, makasih buat transferan saatku meminta uang... hehehe. Mbak ipar Licka Duri Fradawindi makasih mbak udah selalu memberiku semangat dan dorongan untuk menyelesaikan skripsi ini, makasih juga udah kasih uang trus setiapku pulang keperantauan.. hehe. Untuk keponaanku yang lucu, pinter dan cantik Lizzy Anka Chiquita (Chia) dek makasih selalu buat tante ketawa, dengan kemanjaanmu membuat tante tambah sayang sama kamu dek.. I Love you my litle sister Chiaaa...

3. Kepada Ibu Evi Rahmawati, SE.,M.Acc.,Ak.,PhD.,CA terima kasih banyak atas bimbingan, nasehat, kesabaran dan ilmu yang Ibu berikan kepada saya hingga dapat menyelesaikan skripsi ini tanpa ada halangan. Terimakasih atas pengetahuan yang telah Ibu berikan yang sangat bermanfaat bagi saya.

4. Kepada Mama Erni Suryandari F, S.E., M.Si terima kasih atas bimbingan, nasehat, kesabaran, dan ilmu yang mama berikan kepada fina hingga dapat menyelesaikan skripsi ini... makasih juga ma udah jadi mama kedua fina di perantauan ini, bisa menjadi teman curhat, serta memberikanku semangat tiada hentinya.... Love you maaaaaaaaa...

5. Buat mbah uty Siti Amanah, mbah uty Painem, Pak Pur dan bude Rom serta keluarga besar Ayah Bunda, maaf ga bisa di sebutin satu per satu, terimakasih atas doa dan dukungan selama ini kepada fina, dan maaf fina sering merepotkan keluarga ini.

vii

bisa...

7. Teruntuk Mama (Yulfitri) papa (Zulfan) dan adek Zhizi, makasih atas support, atas kasih sayang yang engkau curahkan untukku, makasih selalu peduli atas kesehatanku, makasih udah jadi keluarga kedua fina ma, pa, dek... makasih juga buat, kak Wulan, bang Lian dan keponaanku Azzam atas support kalian yang menginginkan aku selalu cepat selesai kuliah dan cepat pulang makasih yaa... sayang kalian love youuuuu...

8. Terciptalah sahabat sedari masuk kuliah Semester 1, haii gengs princessku Sundari, Mutia, Novita, Claudia, Ica, Farita, Yogi, Iman dan Ivo makasih udah jadi teman yang telah kita bina hingga sampai saat ini dan seterusnya

ya gengs walaupun ntar kita bakal pulang ke rumah masing” jangan jadi

akhir d penghujung perteman kita.

9. Sahabat seperjuangan selama 1 tahun terakhir, buat ciwiciwiku Thata, Surya, Claudia dan Retno tetap jadi teman curhat yang dengerin keluh kesahku selama ini ya, makasih udah saling memebatu, peduli, sayang dan perhatian selama ini. buat cowocowoku Kukuh, Jerry, Ical, Idos dan Satria, makasih udah jadi pelindung buat aku dan ciwiciwi selama ini. Makasih juga udah selalu menghibur saatku senang dan sedih...

10.Buat sahabat KKN Agen 47 makasih atas support dan kasih sayang yang kalian berikan, dan makasih udah menjadi keluarga baru selama 1 bulan kemarin, saat ini dan seterusnya.

viii

12.Untuk ngaba-ngaba :

EEM (omcu) makasih udah support, selalu sabar, selalu dengerin curhatanku, keluh kesahku selama ini, tetap jadi ngaba yang baik buat fina yaa... maaf selama ini fina selalu ngrepoti abang...

Tedy (bangted) makasih ya bang, selalu jagain fina selalu dengerin curhatan fina, selalu support selalu ngajak fina jalan-jalan.... maaf selama ini fina selalu ngrepoti abang...

13.Hai teman seperjuangan skripsiku, mas Gista makasih udah jadi teman baik, selalu support dan nemeni dari pagi hingga sore di SAC, heheh... untuk Vina, Denny, Totok dan April... makasih selalu sabar maaf selalu tanya-tanya... hehe makasih juga buat dek ida (Anis) dan Listy udah mengajariku ngaji yang baik dan benar... untuk mbak Anes dan aka makasih atas dukungan dan motivasinya...

14.Keluarga besar KPMB (Batanghari-Jambi) makasih ya udah jadi tempat dimanaku belum tau hingga tau di perantauan ini, tetap jadi keluarga yang selalu support dan membanggakan daerah.

15.Keluarga Laspaga (Smansa) makasih ya atas keramaian grup saatku skripsi, buat ketawa terkadang kuhanya menyimak saja... Ayok buat yang belum, tambah semangatnya mengerjakan skripsi, dan yang udah selesai semoga di beri kelancaran dan kemudahan menuju kesuksesan... Amin... 16.Dan tak lupa untuk teman-teman akuntansi angkatan 2013 Universitas

Muhammadiyah Yogyakarta... makasih menjadi teman seperjuangan selama masa kuliah...

ix

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... xi

ABSTRAK ... xii

KATA PENGANTAR ... xiii

DAFTAR ISI ... xv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 12

1. Teori Agency ... 12

2. Teori Signalling ... 13

3. Teori Legitimacy ... 15

4. Teori Stakeholders ... 15

5. Pengertian Profitabilitas ... 16

6. Pengertian Ukuran Perusahaan ... 17

7. Pengertian Mekanisme Corporate Governance ... 18

8. Pengertian Nilai Perusahaan ... 19

9. Pengertian Pengungkapan CSR ... 20

x

C. Model Penelitian ... 34

BAB III METODE PENELITIAN ... 36

A. Subjek Penelitian ... 36

B. Jenis Data ... 36

C. Teknik Pengambilan Sampel ... 36

D. Teknik Pengumpulan Data ... 37

E. Devinisi Operasional Variabel ... 37

F. Analisis Data dan Pengujian Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

A. Gambaran Umum Objek Penelitian ... 47

B. Analisis Kualitas Data ... 48

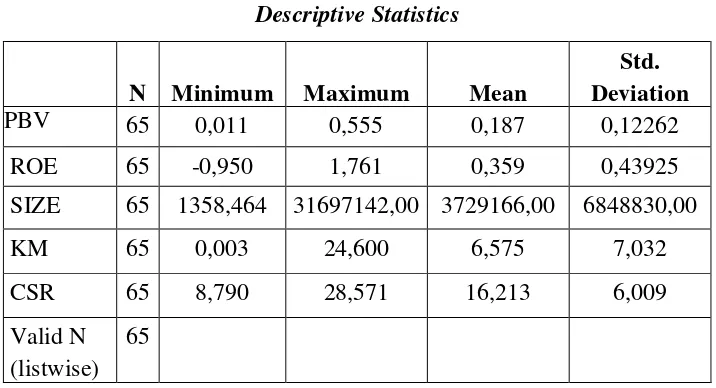

1. Uji Deskriptif ... 48

C. Analisis Uji Asumsi Klasik ... 50

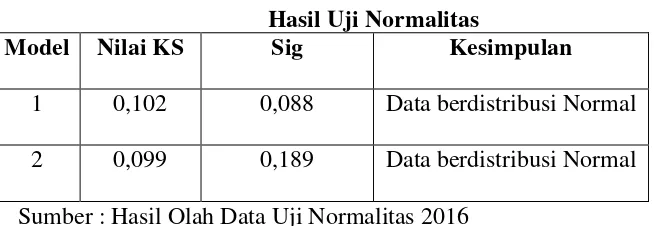

1) Uji Normalitas ... 50

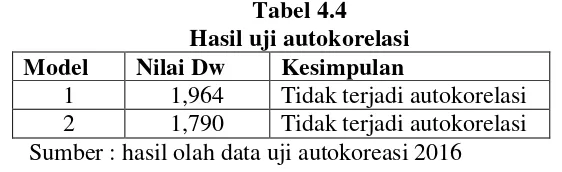

2) Uji Autokorelasi ... 51

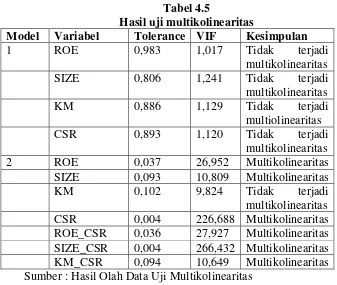

3) Uji Multikolinearitas ... 51

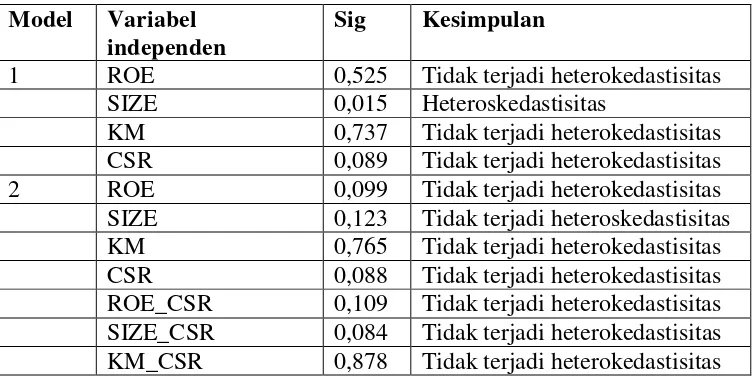

4) Uji Heteroskedastisitas ... 53

D. Hasil Uji Hipotesis dan Analisis Data ... 54

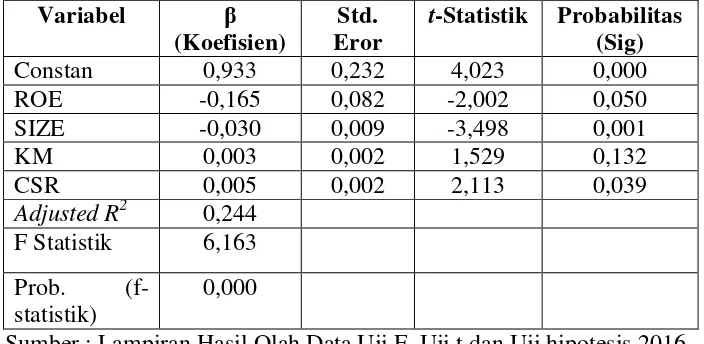

1) Hasil Pengujian H1, H2, H3, dan H4 ... 54

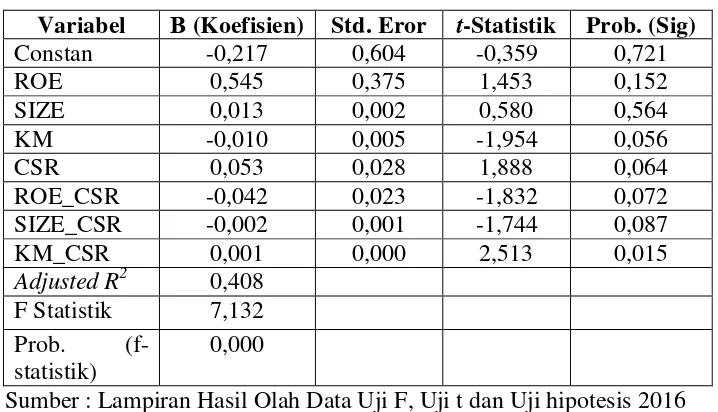

2) Hasil Pengujian H5, H6, dan H7 ... 56

E. Pembahasan Hipotesis ... 59

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN . 68 A. Kesimpulan ... 68

B. Saran ... 69

C. Keterbatasan ... 70

xi

4.3 Tabel Uji Normalitas ... 50

4.4 Tabel Uji Autokorelsi ... 51

4.5 Tabel Uji Multikolinearitas ... 52

4.6 Tabel Uji Heterokedestisitas ... 53

4.7 Tabel Uji Hasil Pengujian H1, H2, H4, dan H4 ... 55

4.8 Tabel Uji Hasil Pengujian H5, H6, dan H7 ... 57

xii

DAFTAR GAMBAR

2.1 Gambar Model Penelitian Pertama ... 34

xi

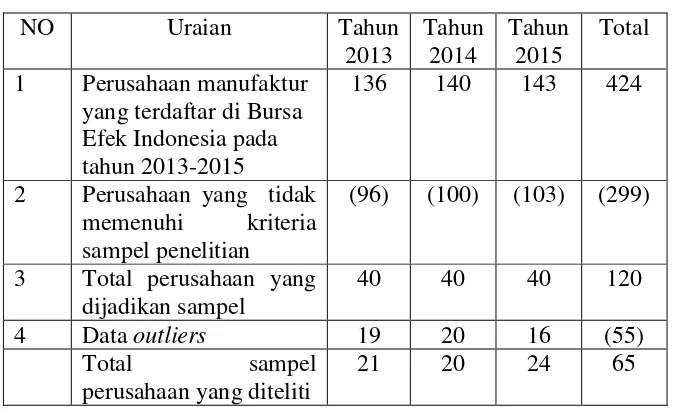

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015. Penelitian ini menggunakan data sekunder yang diperoleh di laporan tahunan (annual report). Penelitian ini menggunakan metode purposive sampling, diperoleh sampel 65 perusahaan yang digunakan sebagai sampel penelitian. Pengujian yang dilakukan antara lain: regresi berganda, dan anilisis regresi moderasi (MRA) dengan hasil SPSS 23,0. Hasil penelitian: 1) profitabilitas berpengaruh negatif terhadap nilai perusahaan, 2) ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan 3) kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan, 4) pengungkapan corporate social responsibility

berpengaruh positif terhadap nilai perusahaan, 5) pengungkapan corporate social responsibility bukan merupakan variabel moderasi dalam pengaruh profitabilitas terhadap nilai perusahaan, 6) pengungkapan corporate social responsibility bukan merupakan variabel moderasi dalam pengaruh ukuran perusahaan terhadap nilai perusahaan, dan 7) pengungkapan corporate social responsibility merupakan variabel moderasi dalam pengaruh kepemilikan manajerial terhadap nilai perusahaan

Kata kunci: Profitabilitas, Ukuran Perusahaan, Kepemilikan Manajerial, Nilai Perusahaan dan Pengungkapan Corporate Social Responsibility

xii ABSTRACT

This research is aimed at testing the influences of profitability, the size of company and managerial ownership towards the value of company with the Corporate Social Responsibility disclosure as the moderating variable on manifacturing companies listed in the Indonesian Stock Exchange Year 2013-2015. This research uses secondary data which is obtained from the annual report. This research uses purposive sampling method, which takes 65 companies as the samples. The testings include: multiple regression, moderation regression analysis (MRA) with the result of SPSS of 23,0. The results of the research: 1) profitability negatively affects to the value of company, 2) the size of company negatively affects the value of company, 3) managerial ownership does not affect the value of company, 4) corporate social responsibiity disclosure positively affects the value of company, 5) corporate social responsibiity disclosure is not a moderating variable in the influence of profitability towards the value of company, 6) corporate social responsibiity disclosure is not a moderating variable in the influence of the size of company towards the value of company, and 7) corporate social responsibiity disclosure is not a moderating variable in the influence of managerial ownership towards the vaue of company.

1

A. Latar Belakang

Indonesia pada era globalisasi saat ini, dunia usaha semakin

berkembang pesat sehingga perusahaan mampu bersaing dengan perusahaan

lainnya. Setiap perusahaan yang berkembang pesat dapat memaksimalkan

nilai perusahaan dan mensejahterakan para pemegang saham. Saat pemegang

saham akan mengembangkan usaha-usahanya perusahaan membutuhkan

investor, dimana investor disini memberikan pengaruh positif terhadap nilai

perusahaan, secara keseluruhan serta terhadap biaya modal perusahaan secara

keseluruhan pula. Peningkatan nilai perusahaan bisa dicapai apabila

manajemen perusahaan mampu menjalin kerja sama yang baik dengan

stakeholdesrnya.

Menurut Nurlela dan Islahuddin (2008) menyatakan bahwa nilai

perusahaan adalah suatu konsep penting bagi investor, sebab nilai perusahaan

merupakan tolak ukur yang digunakan pasar dalam menilai perusahaan secara

keseluruhan. Apabila perusahaan tersebut dijual, besarnya harga yang

dibayarkan oleh calon pembeli itulah yang disebut nilai perusahaan. Fokus

utama investor apabila akan menginvestasikan modalnya pada suatu entitas.

Dengan melihat harga saham maka investor dapat mengetahui seberapa besar

perusahaan tersebut mampu mengembangkan modal yang akan

diinvestasikan. Nilai perusahaan dapat mencerminkan nilai asset yang

2

salah satu surat berharga yan dikeluarkan oleh perusahaan, sedangkan tinggi

rendahnya harga saham dipengaruhi oleh salah satu kondisi emiten. Secara

keseluruhan bahwa setiap perusahaan akan mengembangkan modal untuk

merealisasikan kinerja perusahaan yang baik sehingga perusahaan juga dapat

memberikan informasi terhadap stakeholdersnya.

Fenomena terkait dengan krisis ekonomi global yang terjadi pada tahun

2008 berdampak terhadap pasar modal Indonesia yang tercermin dari

terkoreksi turunnya harga saham hingga 40-60 persen dari posisi awal tahun

2008 (Kompas, 25 November 2005), yang disebabkan oleh aksi melepas

saham oleh investor asing yang membutuhkan likuiditas dan diperparah

dengan aksi “ikut-ikutan” dari investor domestik yang ramai-ramai melepas

sahamnya. Kondisi tersebut secara harfiah mempengaruhi nilai perusahaan

karena nilai perusahaan itu sendiri jika diamati melalui kemakmuran

pemegang saham yang dapat diukur melalui harga saham perusahaan di pasar

modal.

Perusahaan yang akan meningkatkan nilai perusahaan dapat

menggunakan kinerja perusahaan yang diukur dengan profitabilitas.

Profitabilitas merupakan kemampuan dalam memperoleh profit pada periode

tertentu. Suatu perusahaan yang tinggi serta berhasil memperoleh laba yang

terus meningkat akan menunjukkan bahwa perusahaan tersebut mempunyai

kinerja yang baik, sehingga akan menciptakan respon yang positif kepada

pemegang saham dan membuat harga saham perusahaan meningkat. Semakin

di masa depan dapat diniliai baik, yang artinya bahwa nilai perusahaan juga

akan ternilai semakin baik dimata investor.

Pramana dan Mustanda (2016) menunjukkan bahwa profitabilitas yang

diukur dengan menggunakan ROA berpengaruh positif terhadap nilai

perusahaan. Penelitian Mardiyati et.al., (2012) menunjukkan bahwa rasio

profitabilitas yang diukur dengan menggunakan ROE berpengaruh positif

terhadap nilai perusahaan. Penelitian Yuniati et.al., (2016) menunjukkan

bahwa rasio profitabilitas yang diukur dengan menggunakan ROA

berpengaruh negatif terhadap nilai perusahaan. Banyaknya penelitian

mengenai profitabilitas yang pengukurannya menggunakan Return On Assets

(ROA) terhadap nilai perusahaan namun hasilnya menunjukkan adanya

ketidakkosistenan, sehingga pada penelitian ini menggunakan Return On

Equity (ROE) dalam pengukurannya.

Terdapat faktor lain yang di duga mempunyai pengaruh terhadap nilai

perusahaan yaitu ukuran perusahaan. Menurut Sujoko dan Ugi (2007) ukuran

perusahaan dapat dilihat dengan besar kecilnya perusahaan yang akan

mempengaruhi kemampuan dalam menanggung risiko yang mungkin timbul

dari berbagai situasi yang dihadapi perusahaan. Ukuran perusahaan yang

besar menunjukkan perusahaan mengalami perkembangan sehingga investor

akan merespon positif dan nilai perusahaan akan meningkat. Ukuran

perusahaan juga dapat dikatakan sebagai sesuatu yang dapat mengukur atau

menentukan nilai besar atau kecilnya perusahaan. Semakin besar ukuran

4

Suatu perusahaan yang memiliki total aktiva dengan jumlah besar maka

dapat dikatakan bahwa perusahaan tersebut akan banyak mendapatkan

perhatian yang besar dari para investor, kreditor, maupun para pemakai

infiormasi keuangan lainnya dibandingkan dengan perusahaan kecil. Menurut

Pramana dan Mustanda (2016) menunjukkan bahwa ukuran perusahaan

berpengaruh positif terhadap nilai perusahaan. Penelitian Bernandhi dan

Muid (2014) menunjukkan bahwa ukuran perushaan berpengaruh positif

terhadap nilai perusahaan. Penelitian Wiyono (2013) menunjukkan bahwa

ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan. Terdapat

ketidakkonsistenan hasil penelitian terdahulu mengenai pengaruh ukuran

perusahaan terhadap nilai perusahaan.

Penelitian ini juga menambahkan kepemilikan manajerial sebagai

variabel independen dan pengungkapan Corporate Social Responsibility

(CSR) sebagai variabel moderasi. Menurut Suryani (2010) kepemilikan

manajerial adalah besar kecilnya jumlah kepemilikan saham manajerial dalam

perusahaan dapat mengindikasikan adanya kesamaan (congruance)

kepentingan antara manajemen dengan pemegang saham. Dengan demikian

dapat disimpulkan bahwa manajer yang mempunyai kepemilikan saham di

perusahaan akan cenderung bertindak sesuai dengan kepentingan pemegang

saham karena terdapat kesamaan kepentingan antara keduanya. Manajer

sekaligus pemegang saham akan meningkatkan nilai perusahaan karena

dengan meningkatkan nilai perusahaan, maka nilai kekayaannya sebagai

Eriandi (2013) menunjukkan bahwa variabel kepemilikan manajerial

berpengaruh positif terhadap nilai perusahaan. Penelitian yang dilakukan

Sofyaningsih dan Hardiningsih (2011) menemukan bahwa variabel

kepemilikan manajerial terbukti mempengaruhi nilai perusahaan. Namun

penelitian Permatasari (2010) menunjukkan bahwa kepemilikan manajerial

tidak berpengaruh terhadap nilai perusahaan. Terdapat ketidakkonsistenan

hasil penelitian terdahulu mengenai pengaruh kepemilikan manajerial

terhadap nilai perusahaan.

Pengungkapan Corporate Social Responsibility (CSR) sebagai variabel

moderasi dapat diketahui bahwa beberapa tahun terakhir banyak perusahaan

semakin menyadari betapa pentingnya menerapkan program Corporate

Social Responsibility (CSR) sebagai bagian dari strategi bisnisnya. Hal ini

juga didukung dengan adanya UU No. 40 tahun 2007 tentang Perseroan

Terbatas dan penerbitan PP No. 47/2012 yang menyatakan bahwa perusahaan

yang memanfaatkan atau berdampak terhadap fungsi sumber daya alam

dituntut tidak hanya mencari keuntungan semata, akan tetapi juga dituntut

untuk memperhatikan masyarakat luas dengan melakukan tanggung jawab

sosial dan lingkungan.

Pramana dan Mustanda (2016) dan Susanti dan Santoso (2011)

menunjukkan bahwa pengungkapan corporate social responsibility mampu

memperkuat pengaruh profitabilitas terhadap nilai perusahaan. Namun

dengan penelitian yang dilkukan oleh dilakukan Dewa et.al., (2014)

6

mampu memperkuat pengaruh profitabilitas terhadap nilai perusahaan.

Penelitian yang dilakukan Pramana dan Mustanda (2016) dan Imron et.al.,

(2013) sejalan dengan penelitian yang dilakukan Sudana dan Arlindania

(2011) yang membuktikan bahwa pengungkapan corporate social

responsibility mampu memperkuat hubungan ukuran perusahaan terhadap

nilai perusahaan. Namun penelitian Kusumawardani (2016) menunjukkan

bahwa pengungkapan corporate social responsibility tidak mampu

memperkuat hubungan ukuran perusahaan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Ramadhani dan Hadiprajitno (2012) sejalan

dengan penelitian Amanti (2012) yang menunjukkan bahwa variabel

pengungkapan corporate social responsibility dapat memperkuat pengaruh

antara kepemilikan manajerial terhadap nilai perusahaan.

Penelitian ini merupakan replikasi dari penelitian yang telah diteliti oleh

Pramana dan Mustanda (2016) yang bertujuan untuk menguji pengaruh

profitabilitas dan ukuran perusahaan terhadap nilai perusahaan dengan csr

sebagai variabel moderasi. Penelitian ini mengambil sampel perusahaan

manufaktur yang terdaftar di BEI periode 2011-2013. Adapun tujuan dari

replikasi ini karena penelitian tersebut masih belum meyakinkan

(incloncusive) dan sebagai usaha untuk menyempurnakan hasil penelitian

Berdasarkan uraian diatas, penulis tertarik untuk mengadakan penelitian

ulang dengan judul “PENGARUH PROFITABILITAS, UKURAN

PERUSAHAAN DAN KEPEMILIKAN MANAJERIAL TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI VARIABEL MODERASI (Studi Kasus Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015).”

Perbedaan dari penelitian sebelumnya adalah adanya pemilihan periode

penelitian yaitu tahun 2013-2015, penambahan variabel independen yaitu

mekanisme corporate governance yang diproksikan kepemilikan manajerial

dan penambahan variabel moderasi yaitu pengungkapan corporate social

responsibility, serta pengukuran nilai perusahaan menggunakan price book

value. Dikarenakan ketidakkonsistennya penelitian terdahulu maka di

pandang perlu untuk melakukan penelitian dan pengujian kembali dengan

8

B.Batasan Masalah

Berdasarkan uraian-uraian tersebut maka penelitian ini dibatasi dengan

variabel profitabilitas, ukuran perusahaan, kepemilikan manajerial untuk

mrnguji terhadap nilai perusahaan melalui pengungkapan corporate social

responsibility sebagai variabel moderasi. Sehingga penelitian yang dilakukan

dapat mempersingkat waktu, tenaga dan teori-teori untuk mendapatkan hasil

yang signifikan.

C.Rumusan Masalah

Berdasarkan uraian yang dijelaskan pada latar belakang diatas, maka

dapat ditentukan rumusan masalah penelitian yaitu :

1. Apakah profitabilitas berpengaruh positif terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di BEI?

2. Apakah ukuran perusahaan berpengaruh positif terhadap nilai perusahaan

pada perusahaan manufaktur yang terdaftar di BEI?

3. Apakah kepemilikan manajerial berpengaruh positif terhadap nilai

perusahaan pada perusahaan manufaktur yang terdaftar di BEI?

4. Apakah pengungkapan corporate social resposibility berpengaruh positif

terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di

BEI?

5. Apakah pengungkapan corporate social responsibility dapat memperkuat

pengaruh positif profitabilitas terhadap nilai perusahaan pada perusahaan

6. Apakah pengungkapan corporate social responsibility dapat memperkuat

pengaruh positiif ukuran perusahaan terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di BEI?

7. Apakah pengungkapan corporate social responsibility dapat memperkuat

pengaruh positif kepemilikan manajerial terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di BEI?

D.Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka dapat ditunjukkan tujuan

dari penelitian, yaitu :

1. Untuk menguji dan membuktikan secara empiris pengaruh profitabilitas

terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di

BEI.

2. Untuk menguji dan membuktikan secara empiris pengaruh ukuran

perusahaan terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di BEI.

3. Untuk menguji dan membuktikan secara empiris pengaruh kepemilikan

manajerial terhadap nilai perusaahaan pada perusahaan manufaktur yang

terdaftar di BEI.

4. Untuk menguji dan membuktikan secara empiris pengaruh pengungkapan

corporate social resposibility terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di BEI.

5. Untuk menguji dan membuktikan secara empiris pengaruh profitabilitas

10

BEI dengan pengungkapan corporate social responsibility sebagai

variabel moderasi.

6. Untuk menguji dan membuktikan secara empiris pengaruh ukuran

perusahaan terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di BEI dengan pengungkapan corporate social responsibility

sebagai variabel moderasi.

7. Untuk menguji dan membuktikan secara empiris pengaruh kepemilikan

manajerial terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di BEI dengan pengungkapan corporate social responsibility

sebagai variabel moderasi.

E.Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat dalam bidang teoritis dan

praktisi :

1. Manfaat teoritis

Penelitian ini diharapkan mampu menambah wawasan atau

pengetahuan terhadap faktor-faktor yang mempengaruhi nilai perusahaan

pada perusahaan manufaktur yang ada di Bursa Efek Indonesia (BEI).

Pembahasannya khusus terkait pengaruh profitabilitas, size dan

kepemilikan manajerial terhadap nilai perusahaan dengan pengungkapan

corporate social responsibility sebagai variabel moderasi. Selain itu,

diharapkan mampu menjadi rujukan bagi penelitian selanjutnya yang erat

2. Manfaat praktisi

Penelitian ini diharapkan bisa memberikan manfaat bagi perusahaan

agar mengetahui tingkat nilai perusahaan yang disajikan dalam laporan

keuanagan tahunan perusahaan. Serta menjadi pengawas atau pengontrol

terhadap aktivitas perusahaan khususnya dalam mengetahui nilai

perusahaan. Kemudian dengan adanya pempublikasian kepada masyarakat

tentang tujuan-tujuan perusahaan, maka perusahaan akan mendapat

perhatian, kepercayaan, dan dukungan dari masyarakat.

12

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Agency Theory

Menurut Jensen dan Meckling (1976) menjelaskan hubungan

keagenan di dalam teori agensi (agency theory) bahwa perusahaan adalah

sekumpulan kontrak antara principal dan agency. Principal adalah pihak

yang memberikan perintah kepada agen untuk bertindak atas nama

principal, sedangkan agen adalah pihak yang diberi kepercayaan oleh

principal untuk menjalankan kegiatan perusahaan. Oleh karena itu, hal ini

terdapat hubungan antara pemilik sumber daya ekonomis (pengendalian)

dan manajer (penggunaan). Dalam teori keagenan, pemilik perusahaan

hanya tertarik pada aspek finansial semata dalam hal keuangan maupun

investasi bagi perusahaan yang semakin meningkat. Hal ini yang kemudian

menimbulkan konflik kepentingan karena masing-masing pihak hanya

berusaha mengikuti keinginan untuk meraih keuntungan pribadi. Dengan

demikian, principal berharap adanya return yang cepat atas suatu investasi.

Adapun teori yang sama menurut Darmawati et.al., (2005), inti dari

hubungan keagenan adalah adanya pemisahan antara kepemilikan

(principal/investor) dan pengendalian (agent/manajer). Kepemilikan

diwakili oleh investor yang mendelegasikan kewenangan kepada agen

dalam hal ini manajer untuk mengelola kekayaan investor. Investor

pengelolaan tersebut, mereka akan memperoleh keuntungan dengan

bertambahnya kekayaan dan kemakmuran investor.

Menurut Setyapurnama dan Norpratiwi (2004) menyatakan

hubungan keagenan dapat menimbulkan masalah pada saat pihak-pihak

yang bersangkutan mempunyai tujuan yang berbeda. Pemilik modal

menghendaki bertambahnya kekayaan dan kemakmuran para pemilik

modal, sedangkan manajer juga menginginkan bertambahnya

kesejahteraan bagi para manajer. Dengan demikian muncullah konflik

kepentingan antara pemilik (investor) dengan manajer (agen). Pemilik

lebih tertarik untuk memaksimumkan return dan harga sekuritas dari

investasinya, sedangkan manajer mempunyai kebutuhan psikologis dan

ekonomi yang luas, termasuk memaksimumkan kompensasinya. Kontrak

yang dibuat antara pemilik dengan manajer diharapkan dapat

meminimumkan konflik antar kedua kepentingan tersebut. Teori

beranggapan bahwa pemisahan fungsi eksekutif dan fungsi pengawasan

pada teori keagenan menciptakan “checks and balances”, sehingga terjadi

independensi yang sehat bagi para manajer untuk menghasilkan kinerja

perusahaan yang maksimum dan return yang memadahi bagi para

pemegang saham.

2. Teori Signalling

Teori signalling merupakan teori yang menyajikan mengenai

tindakan perusahaan dalam menyampaikan signalling-signalling kepada

14

berupa aktivitas perusahaan dalam merealisasikan keinginan pemiik.

Signalling juga dapat membantu dalam segi promosi, sehingga perusahaan

tersebut dapat dikatakan lebih baik daripada perusahaan lainnya. Informasi

adalah komponen penting bagi investor dan pelaku bisnis. Informasi yang

memiliki kriteria lengkap, akurat dan tepat waktu sangat diperlukan oleh

investor dan kreditur sebagai tolak ukur untuk mengambil keputusan

investasi dan kredit. Sehingga pengumuman yang mengandung nilai

positif diharapkan akan diterima oleh pasar (Suryani dan Herianti, 2015).

Reaksi pasar mengacu adanya perubahan harga saham pada waktu

informasi diumumkan dan menginterprestasikan dan menganalisis

informasi sebagai signalling baik atau signalling buruk. Jika pengumuman

informasi tersebut sebagai signalling baik bagi investor, maka terjadi

perubahan harga saham dan kenaikan hargan saham (Suryani dan Herianti,

2015).

Menurut teori signalling, bahwa perusahaan menyusun laporan

keuangan secara periodik dan tersirat maksud-maksud tertentu yang

ditujukan kepada stakeholders perusahaan. Riset-riset menyatakan bahwa

terdapat respon terhadap signalling-signalling-nya tersebut (Ball and

Brown, 1968) dan tanggapan stakeholders sangat tergantung pada cara

pandangnya sehingga respon yang muncul dapat respon positif atau respon

negatif. Laporan keuangan merupakan bentuk pertanggungjawaban

perusahaan (stakeholders theory) dan gambaran triple bottom line (profit,

3. Teori Legitimacy

Teori legitimacy menyatakan bahwa organisasi memberikan

keyakinan dalam pelaksanaan kegiatannya, terdapat batasan dan norma

terhadap masyarakat secara berkelanjutan di tempat dimana organisasi

berada. Perubahan norma pada masyarakat seiring berjalannya waktu tentu

memberikan dampak bagi perusahaan yang harus terus mengikuti

perkembangan dari norma masyarakat. Proses legitimacy erat kaitannya

dengan suatu kontrak sosial yang dibuat oleh perusahaan dengan

melibatkan berbagai pihak dalam kemasyarakatan (Harsanti, 2011).

Menurut Dowling dan Preffer (1975) menjelaskan bahwa teori legitimasi mempunyai manfaat yang besar dalam hal menganalisis suatu pola pikir dan perilaku organisasi. Mereka mengatakan

“legitimacy merupakan suatu hal yang penting bagi organisasi, terdapat batasan yang ditekankan oleh norma-norma maupun nilai-nilai sosial, serta reaksi terhadap batasan tersebut sehingga mendorong arti pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan.”

Teori legitimacy menjelaskan bahwa untuk mendapatkan legitimasi

yang kuat dari masyarakat perlu dilakukan pengungkapan tanggung jawab

sosial oleh perusahaan sehingga nantinya akan memberikan kepercayaan

dan keyakinan bagi masyarakat dalam upaya menghindari hal-hal yang

tidak diinginkan serta dengan adanya dukungan masyarakat akan semakin

meningkatkan nilai perusahaan kedepannya (Harsanti, 2011).

4. Teori Stakeholders

Stakeholders merupakan sistem yang secara eksplisit berbasis

tentang suatu organisasi dan lingkungannya. Stakeholders dan organisasi

16

yang berbentuk responsibilitas dan akuntabilitas. Teori stakeholders

merupakan teori yang menjelaskan bagaimana manajemen perusahaan

memenuhi atau mengelola harapan para stakeholders.

Teori stakeholders menekankan mengenai akuntabilitas organisasi

jauh melebihi kinerja keuangan atau ekonomi sederhana. Teori ini

menyatakan bahwa organisasi akan memilih secara sukarela

mengungkapkan informasi tentang kinerja lingkungan, sosial dan

intelektual mereka, melebihi dan di atas permintaan wajibnya, untuk

memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholders.

Salah satu bentuk pengungkapan sukarela yang berkembang saat ini

yaitu publikasi pengungkapan corporate social responsibility. Melalui

publikasi pengungkapan corporate social responsibility (pengungkapan

sosial dan lingkungan) perusahaan dapat memberikan informasi yang lebih

cukup dan lengkap berkaitan dengan kegiatan dan pengaruhnya terhadap

kondisi sosial masyarakat dan lingkungan (Ghozali dan Chariri, 2007).

Akibat dari kurangnya perhatian terhadap stakeholders dengan rendahnya

tingkat pengungkapan informasi sosial dan rendahnya kinerja sosial

perusahaan (Kusumadilaga, 2010).

5. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam

menghasilkan laba. Profitabilitas dapat diukur dengan indikator Return On

Equity (ROE) menunjukkan prospek perusahaan yang semakin baik. Rasio

efek-efek dari likuiditas, manajemen aktiva, dan hutang pada hasil-hasil operasi

(Prapaska dan Siti, 2012). Rasio profitabilitas mengukur kemampuan

perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang

dilakukan. Hasilnya, investor dapat melihat seberapa efisien perusahaan

menggunakan aset dan dalam melakukan operasinya untuk menghasilkan

keuntungan. Rasio profitabilitas merupakan hasil akhir dari sejumlah

kebijakan dan keputusan yang dilakukan oleh perusahaan.

6. Ukuran Perusahaan

Menurut Undang-undang No. 9 tahun 1995 berdasarkan ukuran,

perusahaan dapat digolongkan atas 2 kelompok sebagai berikut

a. Perusahaan Kecil merupakan badan hukum yang didirikan di

Indonesia yang: (1) memiliki sejumlah kekayaan (total asset) tidak

lebih dari Rp 20 miliar; (2) bukan merupakan afiliasi dan dikendalikan

oleh suatu perusahaan yang bukan perusahaan menengah/kecil; (3)

bukan merupakan reksadana.

b. Perusahaan Menengah dan Besar merupakan kegiatan ekonomi yang

mempunyai kriteria kekayaan bersih atau hasil penjualan tahunan

usaha. Usaha ini meliputi usaha nasional (milik negara atau swasta)

dan usaha asing yang melakukan kegiatan di Indonesia. Pada

penelitian ini, ukuran perusahaan dilihat melalui total asset yang

dimiliki perusahaan. Pada umumnya perusahaan yang besar biasanya

akan mengungkapkan informasi lebih banyak dari pada perusahaan

18

Ukuran perusahaan dapat dilihat dengan besar kecilnya perusahaan

yang akan mempengaruhi kemampuan dalam menanggung risiko yang

mungkin timbul dari berbagai situasi yang dihadapi perusahaan. Ukuran

perusahaan mencerminan besar kecilnya perusahaan (Sujoko dan Ugi,

2007). Semakin besar total aset maka semakin besar pula ukuran suatu

perusahaan. Selain itu ukuran perusahaan turut menentukan tingkat

kepercayaan investor. Semakin besar perusahaan, maka semakin dikenal

oleh masyarakat yang artinya semakin mudah untuk mendapatkan

informasi yang akan meningkatkan nilai perusahaan. Bahkan perusahaan

besar yang memiliki total aktiva dengan nilai aktiva yang cukup besar

dapat menarik investor untuk menanamkan modalnya pada perusahaan

tersebut. Dalam hal ukuran perusahaan dilihat dari total assets yang

dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi

perusahaan.

7. Mekanisme Corporate Governance

Mekanisme merupakan cara kerja sesuatu secara tersistem untuk

memenuhi persyaratan tertentu. Mekanisme corporate governance

merupakan suatu prosedur dan hubungan yang jelas antara pihak yang

mengambil keputusan dengan pihak yang melakukan kontrol atau

pengawasan terhadap keputusan.

Masalah keagenan sering muncul karena adanya perpedaan

kepentingan antara manajer dengan pemegang saham. Menurut Suryani

perusahaan untuk menghilangkan masalah keagenan. Adanya konsentrasi

kepemilikan dari institusi dan dari pihak manajerial dianggap bisa

mengurangi kecenderungan manajer dalam memanipulasi laba. Suryani

(2010) menemukan adanya bukti yang menyatakan bahwa tindakan

pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor

insitusional dapat membatasi perilaku para manajer. Mereka

menyimpulkan bahwa tindakan pengawasan perusahaan oleh pihak

investor institusional dapat mendorong manajer untuk lebih memfokuskan

perhatiannya terhadap kinerja perusahaan sehingga akan mengurangi

perilaku opportunistic atau mementingkan diri sendiri.

Kepemilikan manajerial juga dianggap bisa mengurangi perilaku

opportunistic manajer. Menurut Suryani (2010) besar kecilnya jumlah

kepemilikan saham manajerial dalam perusahaan dapat mengindikasikan

adanya kesamaan (congruance) kepentingan antara manajemen dengan

pemegang saham. Dengan demikian dapat disimpulkan bahwa manajer

yang mempunyai kepemilikan saham di perusahaan akan cenderung

bertindak sesuai dengan kepentingan pemegang saham karena terdapat

kesamaan kepentingan antara keduanya.

8. Nilai Perusahaan

Nilai perusahaan dalam penelitian ini adalah sebagai nilai pasar,

sebab nilai perusahaan akan memberikan kemakmuran pemegang saham

secara maksimum ketika harga saham perusahaan meningkat. Semakin

20

kemakmuran yang dirasakan oleh para pemegang sahamnya (Nurlela dan

Islahuddin, 2008). Suatu perusahaan pada dasarnya untuk meningkatkan

nilai perusahaan dan dapat diukur melalui beberapa aspek, salah satunya

dengan cara price book value (PBV).

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh

suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap

perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun,

yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini.

Masyarakat menilai dengan bersedia membeli saham perusahaan dengan

harga tertentu sesuai dengan persepsi dan keyakinannya. Meningkatnya

nilai perusahaan adalah sebuah prestasi, yang sesuai dengan keinginan

para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka

kesejahteraan para pemilik juga akan meningkat, dan ini adalah tugas dari

manajer sebagai agen yang telah diberi kepercayaan oleh para pemilik

perusahaan untuk menjalankan perusahaannya.

9. Pengungkapan Corporate Social Responsibilty

Pengungkapan tanggung jawab sosial yaitu proses

menginformasikan suatu dampak sosial dan lingkungan dari setiap

kegiatan ekonomi organisasi terhadap kelompok khusus yang

berkepentingan dan terhadap masyarakat secara keseluruhan perusahaan

(Hackston dan Milne, 1996). Informasi akan dipublikasikan dalam laporan

tahunan sehingga dapat dikelompokkan menjadi dua yaitu pengungkapan

disclosure). Salah satu jenis informasi pengungkapan sukarela adalah

pengungkapan yang dilakukan perusahaan diluar apa yang diwajibkan oleh

standar akuntansi atau peraturan badan pengawasan.

Terdapat beragam laporan sosial diantaranya sustainability report

dan corporate social responsibility. Global reporting initiative (GRI),

sebuah organisasi nirlaba yang mempromosikan keberlanjutan ekonomi

dalam reporting guidelines, sustainability report atau laporan

keberlanjutan adalah praktek pengukuran, pengungkapan dan upaya

akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan

berkelanjutan kepada para pemangku kepentingan baik internal maupun

eksternal. Pengungkapan sustainability report berbeda dengan

pengungkapan corporate social responsibility meskipun keduanya

sama-sama merupakan pengungkapan sosial. Pengungkapan sosial yang lebih

luas dan terperinci disusun dalam sustainability report, sedangkan

pengungkapan sosial yang lebih sedikit disusun dalam pengungkapan

corporate social responsibility yang terintegrasi dengan laporan tahunan

perusahaan (Soelistyoningrum dan Prastiwi, 2011). Namun pada intinya,

tujuan dari penyusunan laporan keberlanjutan dan laporan pengungkapan

corporate social responsibility adalah sama, yaitu memperkuat

keberlanjutan perusahaan dengan jalan membangun kerjasama antar

stakeholders yang difasilitasi perusahaan dengan menyusun

22

Perusahaan yang memiliki tingkat pengungkapan corporate social

responsibility dapat mewujudkan citra yang baik bagi para stakeholders

sehingga saham perusahaan akan lebih diminati oleh investor. Saham lebih

diminati artinya permintaan saham oleh investor akan menjadi lebih tinggi

dan meningkatnya permintaan saham akan mendorong meningkatnya nilai

perusahaan. Pengungkapan corporate social responsibility adalah

pengungkapan informasi yang berkaitan dengan tanggung jawab

perusahaan di dalam laporan tahunan. Indikator corporate social

responsibility yang digunakan dalam penelitian ini menggunakan indikator

menurut Global Reporting Initiative G4 (GRI) yang dilakukan perusahaan.

Indikator yang terdapat di dalam GRI yang digunakan dalam penelitian:

1. Indikator Kinerja Ekonomi (economic performance indicator).

2. Indikator Kinerja Lingkungan (environment performance indicator).

3. Indikator Kinerja Tenaga Kerja (labor practices performance

indicator).

4. Indikator Kinerja Hak Asasi Manusia (human rights performance

indicator).

5. Indikator Kinerja Sosial (social performance indicator).

6. Indikator Kinerja Produk (product responsibility performance

indicator).

Berdasarkan indikator-indikator di atas terdapat 91 pengungkapan

yang terdiri atas 9 indikator ekonomi, 34 indikator lingkungan hidup, 16

manusia, 11 indikator kemasyarakatan, dan 9 indikator tanggung jawab

produk.

B.Penelitian terdahulu dan penurunan hipotesis

1. Hubungan Profitabilitas dengan Nilai Perusahaan

Profitabilitas diukur dengan indikator return on equity (ROE).

Pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik,

yang akan ditangkap oleh investor sebagai sinyal positif dari perusahaan

yang selanjutnya mempermudah manajemen perusahaan untuk menarik

modal dalam bentuk saham. Apabila terdapat kenaikkan permintaan saham

suatu perusahaan, maka secara tidak langsung akan menaikkan harga

saham tersebut di pasar modal (Hermuningsih, 2013).

Peningkatan profitabilitas perusahaan dapat mempengaruhi nilai

perusahaan dan itu tergantung dari bagaimana persepsi investor terhadap

peningkatan profitabilitas perusahaan. Persepsi investor dalam

menanggapi profitabilitas akan mempengaruhi harga saham sekaligus nilai

dari perusahaan tersebut. Perusahaan dengan prospek yang baik ini yang

diinginkan oleh investor dan investor lebih tertarik untuk membeli saham.

Semakin tinggi permintaan dari investor terhadap saham maka akan

mempengaruhi harga saham dan akan meningkatkan nilai perusahaan.

Sehingga semakin tinggi profitabilitas perusahaan maka akan semakin

tinggi pula nilai perusahaan. Pramana dan Mustanda (2016) menunjukkan

bahwa profitabilitas yang diukur dengan menggunakan ROA berpengaruh

24

menunjukkan bahwa rasio profitabilitas yang diukur dengan menggunakan

ROE berpengaruh positif terhadap nilai perusahaan. Penelitian ini sejalan

dengan penelitian yang dilakukan oleh Hermuningsih (2013) menunjukkan

bahwa variabel profitabilitas berpengaruh signifikan terhadap nilai

perusahaan. Penelitian Yuniati et.al., (2016) menunjukkan bahwa rasio

profitabilitas yang diukur dengan menggunakan ROA berpengaruh negatif

terhadap nilai perusahaan. Berdasarkan analisis dan penelitian terdahulu,

maka dapat dirumuskan hipotesis sebagai berikut:

H1 : Profitabilitas berpengaruh positif terhadap nilai perusahaan

2. Hubungan Ukuran Perusahaan dengan Nilai Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan

besar kecilnya perusahaan menurut berbagai cara antara lain dengan total

aktiva, log size, nilai pasar saham, dan lain-lain. Besar kecilnya perusahaan

akan mempengaruhi kemampuan dalam menanggung risiko yang mungkin

timbul dari berbagai situasi yang dihadapi perusahaan.

Ukuran perusahaan yang semakin besar, maka banyak investor yang

cenderung menaruh perhatian pada perusahaan tersebut (Bernandhi dan

Muid, 2014). Hal ini menyebabkan atas naiknya harga saham perusahaan

di pasar modal. Investor memiliki ekspektasi yang besar terhadap

perusahaan besar. Peningkatan tersebut menunjukkan bahwa perusahaan

dianggap memiliki nilai yang lebih besar. Nilai total aset perusahaan

Penelitian yang dilakukan oleh Sofyaningsih dan Hardiningsih

(2011) menunjukkan bahwa semakin besar ukuran perusahaan maka

semakin tinggi tingkat keyakinan investor terhadap kemampuan

perusahaan dalam memberikan tingkat pengembalian investasi. Penelitian

Pramana dan Mustanda (2016) menunjukkan bahwa ukuran perusahaan

berpengaruh positif terhadap nilai perusahaan. Penelitian ini sejalan

dengan penelitian yang dilakukan oleh Bernandhi dan Muid (2014) dan

Prasetyorini (2013) menunjukkan bahwa variabel ukuran perusahaan

berpengaruh positif terhadap nilai perusahaan. Namun penelitian Wiyono

(2013) menunjukkan bahwa ukuran perusahaan berpengaruh negatif

terhadap nilai perusahaan. Berdasarkan analisis dan penelitian terdahulu,

maka dapat dirumuskan hipotesis sebagai berikut:

H2 : Ukuran Perusahaan berpengaruh positif terhadap nilai

perusahaan

3. Hubungan Kepemilikan Manajerial dengan Nilai Perusahaan

Kepemilikan manajerial merupakan kondisi yang menunjukkan

bahwa manajer memiliki saham di dalam perusahaan atau manajer tersebut

sekaligus menjadi pemegang saham perusahaan. Kepemilikan manajerial

merupakan kepemilikan saham oleh manajemen perusahaan yang diukur

dengan persentase jumlah saham yang dimilki oleh manajemen (Eriandani,

2013).

Menurut Sujoko dan Ugi (2007), konflik keagenan terjadi karena

26

menyebabkan penurunan nilai perusahaan. Struktur kepemilikan menjadi

penting dalam teori keagenan karena sebagian besar argumentasi konflik

di sebabkan oleh adanya pemisahan kepemilikan dan pengelolaan. Konflik

keagenan tidak terjadi pada perusahaan dengan kepemilikan seratus persen

oleh manajemen. Manajer sekaligus pemegang saham akan meningkatkan

nilai perusahaan karena dengan meningkatkan nilai perusahaan, maka nilai

kekayaannya sebagai pemegang saham akan meningkat juga. Penelitian

yang dilakukan oleh Eriandani (2013) menunjukkan bahwa variabel

kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan.

Konsisten dengan penelitian yang dilakukan Sofyaningsih dan

Hardiningsih (2011) menemukan bahwa variabel kepemilikan manajerial

terbukti mempengaruhi nilai perusahaan. Namun penelitian Permatasari

(2010) menunjukkan bahwa kepemilikan manajerial tidak berpengaruh

terhadap nilai perusahaan. Berdasarkan analisis dan penelitian terdahulu,

maka dapat dirumuskan hipotesis sebagai berikut:

H3 : Kepemilikan Manajerial berpengaruh positif terhadap nilai

perusahaan

4. Hubungan Pengungkapan Corporate Social Responsibility dengan Nilai Perusahaan

Pengungkapan corporate social responsibility merupakan suatu alat

informasi untuk mengetahui adanya legitimasi di suatu perusahaan,

perusahaannya. Tujuan perusahaan yaitu untuk memaksimalkan dan

mensejahterahkan para pemegang saham.

Pengungkapan corporate social responsibility menjadi penting

karena para stakeholders perlu mengevaluasi dan mengetahui sejauh mana

perusahaan melaksanakan peranannya sesuai dengan keinginan

stakeholders, sehingga menuntut adanya akuntabilitas perusahaan atas

kegiatan pengungkapan corporate social responsibility yang telah

dilakukannya. Makin baik pengungkapan corporate social responsibility

yang dilakukan perusahaan maka stakeholders akan makin terpuaskan dan

akan memberikan dukungan penuh kepada perusahaan atas segala

aktivitasnya yang bertujuan untuk menaikan kinerja dan mencapai laba

serta pada akhirnya menaikkan nilai perusahaan. Hal ini sesuai dengan

pernyataan dari Ioannou dan Serafeim (2010) yang menyatakan bahwa

dalam teori stakeholders, strategi pengungkapan corporate social

responsibility akan mengarahkan pada kinerja yang lebih baik melalui

perlindungan dan peningkatkan reputasi dan nilai perusahaan.

Pernyataan tersebut juga didukung oleh penelitian yang dilakukan

Zarkia dan Salim (2012) yang menyatakan bahwa semakin tinggi

pengungkapan corporate social responsibility, maka semakin tinggi nilai

perusahaan. Perusahaan yang membangun hubungan yang baik dengan

stakeholders dengan melaksanakan aktivitas corporate social

responsibility maka akan meningkatkan reputasi perusahaan dimata

28

itu, hasil penelitian tersebut menunjukkan pengaruh pengungkapan

corporate social responsibility dengan nilai perusahaan. Penelitian

Pramana dan Mustanda (2016) menunjukkan bahwa pengungkapan

Corporate Social Responsibility berpengaruh positif terhadap nilai

perusahaan. Hasil tersebut sejalan dengan penelitian Velda dan Achmad

(2013) dan Rosiana et.al., (2013) yang menyatakan bahwa pengungkapan

corporate social responsibility berpengaruh terhadap nilai perusahaan.

Berdasarkan analisis dan penelitian terdahulu, maka dapat dirumuskan

hipotesis sebagai berikut:

H4 : Pengungkapan Corporate Social Responsibility berpengaruh

positif terhadap nilai perusahaan.

5. Hubungan Profitabilitas Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Moderasi

Perusahaan yang melakukan pengungkapkan informasi informasi

meningkatkan nilai perusahaan menurut prespektif ekonomi. Dengan

adanya pengimplementasian corporate social responsibility, perusahaan

akan menerima informasi sosial dan mengoptimalkan kekuatan

keuangannya dalam jangka panjang. Hal tersebut menandakan pengaruh

profitabilitas terhadap nilai perusahaan akan menjadi lebih kuat ketika

perusahaan yang memiliki profitabilitas yang tinggi juga melakukan

pengungkapan informasi terkait langkah apa yang telah dilakukan

Pengungkapan sosial perusahaan dapat diimplemetasikan melalui

kinerja ekonomi, lingkungan dan sosial. Menurut Anggraini (2006)

semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosial yang dilakukan perusahaan. Sehingga

dapat disimpulkan bahwa, pengungkapan corporate social responsibility

akan meningkatkan nilai perusahaan pada saat profitabilitas perusahaan

meningkat.

Perilaku etis mengindikasikan perusahaan berupa tanggungjawab

sosial terhadap lingkungan sekitarnya memberikan dampak positif, yang

dalam jangka panjang akan tercermin pada keuntungan perusahaan (profit)

dan peningkatan kinerja keuangan. Sehingga dapat disimpulkan bahwa

pengungkapan corporate social responsibility akan meningkatkan nilai

perusahaan pada saat profitabilitas perusahaan meningkat. Penelitian yang

dilakukan oleh Susanti dan Santoso (2011) sejalan dengan penelitian yang

dilakukan oleh Pramana dan Mustanda (2016) menunjukkan bahwa

pengungkapan corporate social responsibility yang berkedudukan sebagai

variabel moderating diduga akan memperkuat pengaruh profitabilitas

terhadap nilai perusahaan. Namun dengan penelitian yang dilkukan oleh

dilakukan Dewa et.al., (2014) menunjukkan bahwa luas pengungkapan

corporate social responsibility tidak mampu memperkuat pengaruh

profitabilitas terhadap nilai perusahaan. Hal ini dikarenakan bahwa

pengungkapan corporate social responsibility di Indonesia merupakan hal

30

RI nomor 40 tahun 2007 tentang Perseroan Terbatas. Berdasarkan analisis

dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai

berikut:

H5 : Pengungkapan corporate social responsibility memperkuat

pengaruh positif profitabilitas terhadap nilai perusahaan

6. Hubungan Ukuran Perusahaan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Moderasi

Ukuran perusahaan merupakan besar kecilnya ukuran suatu

perusahaan yang akan berpengaruh terhadap struktur modal, semakin

besar perusahaan maka akan semakin besar pula dana yang dibutuhkan

perusahaan untuk melakukan investasi. Semakin besar ukuran perusahaan

juga peranan pengungkapan corporate social responsibility sangat

diperlukan. Di samping itu perusahaan besar merupakan emiten yang

banyak disoroti oleh para calon investor. Secara umum, penelitian yang

dilakukan mendukung hubungan antara ukuran perusahaan dengan

tanggung jawab sosial perusahaan. Ukuran perusahaan yang besar

menimbulkan tanggung jawab yang besar pula, terutama terhadap

pertanggung jawaban sosial.

Ukuran perusahaan merupakan rasio yang digunakan dalam

menentukan besar kecilnya suatu perusahaan. Perusahaan yang rasionya

besar biasanya cenderung lebih banyak mengungkapkan tanggung jawab

et.al., (2013) menyatakan bahwa, semakin besar suatu perusahaan maka

biaya keagenan yang muncul juga semakin besar, untuk mengurangi biaya

keagenan tersebut, perusahaan cenderung akan mengungkapkan informasi

yang lebih luas.

Adanya pengungkapan corporate social responsibility membuat citra

perusahaan nilai perusahaan akan semakin baik terutama untuk

perusahaan-perusahaan besar karena berkontribusi langsung terhadap

lingkungan dimana perusahaan itu berdiri. Penelitian yang dilakukan

Pramana dan Mustanda (2016) dan Imron et.al., (2013) sejalan dengan

penelitian yang dilakukan Sudana dan Arlindania (2011) yang

membuktikan bahwa pengungkapan corporate social responsibility

diharapkan mampu memperkuat hubungan ukuran perusahaan dengan nilai

perusahaan. Berdasarkan analisis dan penelitian terdahulu, maka dapat

dirumuskan hipotesis sebagai berikut:

H6 : Pengungkapan Corporate Social Responsibility memperkuat

32

7. Hubungan Kepemilikan Manajerial Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Moderasi

Mekanisme corporate governance diduga dapat meningkatkan nilai

perusahaan karena kepemilikan manajerial dapat memotivasi manajer

untuk bertindak hati-hati dalam setiap pengambilan keputusan dan

menciptakan kinerja perusahaan yang optimal. Dampak lain yang dapat

menginteraksi hal tersebut yaitu pengungkapan corporate social

responsibility. Pengungkapan corporate social responsibility yang

menunjukkan kontribusi perusahaan terhadap masyarakat yang dapat

mempengaruhi nilai perusahaan. Kegiatan pengungkapan corporate social

responsibility merupakan bagian dari good corporate governance dan

pengungkapan corporate social responsibility yang transparan merupakan

hal yang penting bagi perusahaan untuk meningkatkan perbaikan

mekanisme corporate governance perusahaan sehingga akan memberi

nilai tambah bagi perusahaan.

Manajer yang sekaligus pemegang saham akan meningkatkan nilai

perusahaan karena dengan meningkatkan nilai perusahaan, maka nilai

kekayaannya sebagai pemegang saham juga akan meningkat. Dengan nilai

perusahaan akan menarik minat investor dalam berinvestasi. Akan tetapi,

investor tidak ingin berisiko dalam penanaman modalnya di suatu

perusahaan. Mereka lebih cenderung memilih perusahaan yang telah

Penelitian yang dilakukan oleh Ramadhani dan Hadiprajitno (2012) sejalan

dengan penelitian Amanti (2012) yang menunjukkan bahwa variabel

pengungkapan corporate social responsibility dapat memperkuat pengaruh

antara kepemilikan manajerial terhadap nilai perusahaan. Berdasarkan

analisis dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai

berikut:

H7 : Pengungkapan Corporate Social Responsibility memperkuat

34

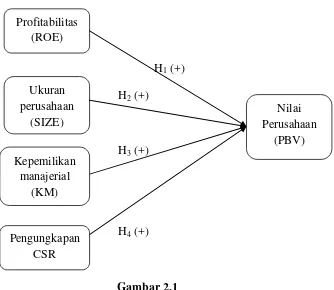

C. Model Penelitian

Berdasarkan landasan teori dan hasil penelitian terdahulu maka,

model penelitian yang digunakan dalam penelitian ini adalah sebagai berikut:

Model 1 :

H1 (+)

H2 (+)

H3 (+)

[image:51.595.175.509.218.508.2]H4 (+)

Gambar 2.1

Profitabilitas (ROE)

Ukuran perusahaan

(SIZE)

Nilai Perusahaan

(PBV) Kepemilikan

manajerial (KM)

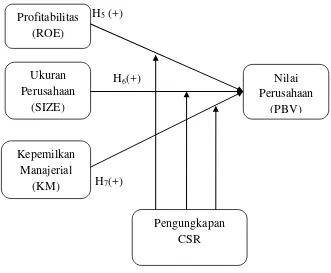

Model 2 :

H5 (+)

H6(+)

[image:52.595.174.505.135.408.2]

H7(+)

Gambar 2.2

Profitabilitas (ROE)

Nilai Perusahaan

(PBV)

Pengungkapan CSR Ukuran

Perusahaan (SIZE)

Kepemilkan Manajerial

36

BAB III

METODE PENELITIAN

A. Objek/Subjek Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode

tahun 2013 sampai tahun 2015.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh secara tidak langsung yang di dapat dari

media perantara. Dalam penelitian ini data yang akan digunakan adalah

laporan keuangan tahun 2013 sampai tahun 2015.

C. Teknik Pengambilan Sampel

Sampel dalam penelitian ini diambil dengan menggunakan purposive

sampling yang dipilih berdasarkan kriteria sesuai dengann tujuan penelitian.

Sampel penelitian yang dipilih didasarkan pada kriteria sebagai berikut:

a. Perusahaan go public dan merupakan perusahaan manufaktur pada tahun

2013-2015 yang terdaftar di Bursa Efek Indonesia;

b. Perusahaan mempublikasikan laporan mengenai kegiatan pengungkapan

corporate social responsibility atau sustainability report dan laporan

tahunan (annual report) secara kontinyu dari tahun 2013-2015 baik secara

fisik maupun melalui website www.idx.co.id atau website masing-masing

D. Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulakn dengan melakukan penelusuran

data sekunder, kemudian dilanjutkan dengan pencatatan dan perhitungan.

Penelusuran data sekunder melalui metode studi pustaka, yaitu dengan

mengolah literatur, artikel, jurnal, maupun media tertulis lainnya yang

berkaitan dengan topik pembahasan dari penelitian, selain itu, menggunakan

metode dokumentasi, yaitu dengan mengumpulkan sumber-sumber data

dokumenter seperti laporan keuangan seluruh perusahaan yang terdaftar di

BEI dari tahun 2013-2015, yang diperoleh melalui website www.idx.co.id,

dan Pojok BEI UMY.

E. Definisi Operasional Variabel Penelitian

Indikator kinerja perusahaan dapat dilihat melalui banyak hal

diantaranya adalah profitabilitas, leverage, pertumbuhan perusahaan,

keunikan perusahaan, ukuran perusahaan, nilai aktiva, deviden,

pengehematan pajak, fluktuasi nilai tukar, dan keadaan pasar modal. Akan

tetapi, dalam penelitian ini hanya membahas dua faktor yang dianggap paling

dapat menginterprestasikan nilai perusahaan yaitu profitabilitas dan ukuran

perusahaan serta menambah satu proksi dari mekanisme corporate

governance yaitu kepemilikan manajerial. Penelitian ini juga manambah

faktor pengungkapan corporate social responsibility dalam memperkuat

hubungan suatu faktor yaitu profitabilitas, ukuran perusahaan dan

38

atau tidak pengungkapan corporate social responsibility itu dapat

mempengaruhi faktor-faktor tersebut (Martalina, 2011).

1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh

variabel independen. Variabel dalam penelitian ini adalah nilai perusahaan.

Nilai Perusahaan

Nilai perusahaan dapat dihitung dengan menggunakan price book

value (PBV) yang mengukur nilai yang diberikan pasar keuangan kepada

manajemen dan perusahaan industri di Bursa Efek Indonesia (BEI). Price

book value (PBV) dapat dihitung dengan menggunakan formula sebagai

berikut:

PBV = Harga Pasar Saham

Nilai Buku per lembar saham 2. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi

variabel lain. Variabel independen dalam penelitian ini antara lain:

a. Profitabilitas

Return On Equity atau profitabilitas merupakan suatu pengukuran

dari penghasilan atau income yang tersedia bagi pemilik perusahaan

atas modal yang mereka investasikan dalam sebuah perusahaan. ROE

merupakan rasio yang sangat penting bagi pemilik perusahaan (the

common stockholders) karena dalam rasio ini menunjukkan tingkat

pengembalian yang dihasilkan oleh manajemen dari modal yang

perusahaan beroperasi adalah menghasilkan laba yang bermanfaat bagi

para investor, ukuran yang digunakan dalam pencapaian alasan ini

adalah tinggi rendahnya angka ROE yang berhasil dicapai. Semakin

tinggi ROE, maka semakin tinggi pula kemampuan perusahaan dalam

menghasilkan laba untuk para investor.

Profitabilitas dalam penelitian ini dihitung dengan menggunakan

rasio ROE (return on equity) sebagai berikut:

ROE = Laba bersih

ekuitas saham biasa b. Ukuran Perusahaan

Ukuran perusahaan merupakan tolak ukur bagi perusahaan untuk

menentukan nilai perusahaan. Berdasarkan penelitian Prasetyorini dan

Wiyono (2013) ukuran perusahaan adalah suatu skala dimana dapat

diklasifikasikan besar kecilnya perusahaan menurut berbagai cara

antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain.

Ukuran perusahaan merupakan cerminan besar kecilnya perusahaan

yang tampak dalam nilai total aset perusahaan. Penelitian ini

menggunakan ukuran perusahaan yang dihitung dengan nilai natural

log (ln) dari total asset perusahaan pada akhir tahun.

SIZE = Logaritma Nature (LN) Total Asset

c. Kepemilikan Manajerial

Susanti (2010) kepemilikan manajerial adalah para pemegang

saham yang juga berarti dalam hal ini sebagai pemilik dalam

40

pengambilan keputusan pada suatu perusahaan