SKRIPSI

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PRICE EARNING RATIO PADA PERUSAHAAN MANUFAKTUR SUBSEKTOR CONSUMER GOODS INDUSTRY YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH:

YOSEFINA M SIBURIAN 080503148

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS FAKTOR – FAKTOR YANG

MEMPENGARUHI PRICE EARNING RATIO PADA PERUSAHAAN

MANUFAKTUR SUBSEKTOR CONSUMER GOODS INDUSTRY YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 28 Maret 2013

Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yang Maha Esa karena anugerah-Nya yang teramat besar sehingga Penulis mampu untuk menyelesaikan skripsi yang berjudul: “Analisis Faktor – Faktor yang Mempengaruhi Price Earning Ratio Pada Perusahaan Manufaktur Subsektor Consumer Goods Industry yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih. Kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, MM.,Ak selaku Plt Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Dan I Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu

5. Ibu Dra. Salbiah, M.Si., Ak. selaku Dosen Pembaca yang telah meluangkan waktunya untuk membaca dan menilai skripsi saya, serta telah memberikan saran demi kemajuan penulisan skripsi saya.

6. Orangtua Penulis Dr. P.Siburian, M.pd dan L. Tampubolon yang telah memberi dukungan dan mendoakan Penulis hingga saat ini. Juga kepada kakak dan adik Penulis yang telah memberikan dorongan dan inspirasi dalam pengerjaan skripsi ini. Kepada seluruh dosen pengajar Fakultas Ekonomi yang telah memberikan bekal ilmu pengetahuan selama perkuliahan di kampus Universitas Sumatera Utara. Seluruh rekan-rekan seperjuangan di Akuntansi stambuk 08. Terutama buat Putri, Anna, Rizqa, Steffy dan Claudia, terima kasih bayak untuk hari-hari yang penuh kebersamaan. Sahabatku Simbur Tarihoran, Friska Sianturi , Sriwimerta Rajagukguk dan semua pihak yang tidak bisa disebutkan satu persatu

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, Februari 2013 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor – faktor yang mempengaruhi price earning ratio pada perusahaan perusahaan manufaktur subsektor industri barang – barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari empat variabel yaitu earning growth, debt to equity ratio dan dividend payout ratio sebagai variabel bebas serta price earning ratio

sebagai variabel terikat. Penelitian ini menggunakan 11 perusahaan manufaktur subsektor industri barang – barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2008, 2009, 2010, dan 2011 sehingga diperoleh 44 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, earning growth tidak berpengaruh signifikan terhadap price earning ratio. Debt to equity ratio berpengaruh signifikan terhadap price earning ratio. Dividend payout ratio secara parsial tidak berpengaruh signifikan terhadap price earning ratio. Secara simultan, earning growth, debt to equity ratio dan dividend payout ratio berpengaruh positif secara signifikan terhadap price earning ratio pada perusahaan manufaktur subsektor industri barang – barang konsumsi yang terdaftar di Bursa Efek Indonesia. Nilai

adjusted R Square adalah 0,783 mengindikasikan bahwa 78,3% perubahan dalam

price earning ratio dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 21,7% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This research has purposed to analyse the factors that influence toward price earning ratio in consumer goods industry company on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of four variables, such as earning growth, debt equity ratio, dividend payout ratio as independent variable, and price earning ratio as dependent variable. This research uses 11 consumer goods industry company that listed in Indonesia Stocks Exchange during 2008, 2009, 2010, 2011 so that got 44 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken

from the website

with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially earning growth uninfluence significantly toward price earning ratio. Debt to equity ratio partially influence significantly toward price earning ratio. Dividend payout ratio partially uninfluence significantly toward price earning ratio Simultaneously, earning growth, debt to equity ratio and dividend payout ratio positive influence significantly toward price earning ratio. R Square that shows value 0,783 indicates that 78,3% turning in price earning ratio can be determined by the independent variables in this research, meanwhile, the residual value 21,7% determined by other factors which not include in this research.

DAFTAR ISI

1.1. Latar Belakang Penelitian ... 1.2. Perumusan Masalah ... 1.3. Tujuan Penelitian ... 1.4. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

2.1 ... Landasan Teoriti 2.1.1. Price Earning Ratio ... 2.1.1.1 Pengertian Price Earning Ratio ... 2.1.1.2 ... egunaan Price Earning Ratio ... 2.1.1.3 ... omponen Pembentuk Price Earning Ratio ... 2.1.1.4 ...

aktor – faktor yang mempengaruhi Price Earning Ratio ... 2.1.2 ... arning Growth (Pertumbuhan Laba) ...

2.1.2.1 Pengertian Laba dan Pertumbuhan Laba ... 2.1.2.2 Faktor – faktor yang mempengaruhi Pertumbuhan

Laba ... 2.1.2.3 Analisis Pertumbuhan Laba ... 2.1.3 ... ebt Equity Ratio ...

2.1.4 ... ividend Payout Ratio ...

2.1.4.1 Pengertian Dividen dan Dividen Payout Ratio ...

2.1.4.2 Faktor – faktor yang mempengaruhi Dividen Payout Ratio ...

2.2 ... Tinjauan Penelitian Terdahulu 2.3 ... Kerangka Konseptua

2.3.1 Hubungan Earning Growth dengan Price Earning Ratio ... 2.3.2 Hubungan Debt Equity Ratio dengan Price Earning

Ratio ... 2.3.2 Hubungan Dividend Payout Ratio dengan Price

Earning Ratio ... 2.4 ... Hipotesis Penelitian

BAB III METODOLOGI PENELITIAN

efinisi Operasional dan Pengukuran Variabel ... 3.6. ... etode Analisis Data ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

DAFTAR TABEL

Nomor Judul Halaman Tabel 1.1 Price Earning Ratio Perusahaan Industri Barang

Konsumsi Tahun 2010-2011………...6

Tabel 2.1 PenelitiTerdahulu………..26

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan………..33

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel………...38

Tabel 3.3 Pedoman Interpretasi Koefisien Korelasi………... .…45

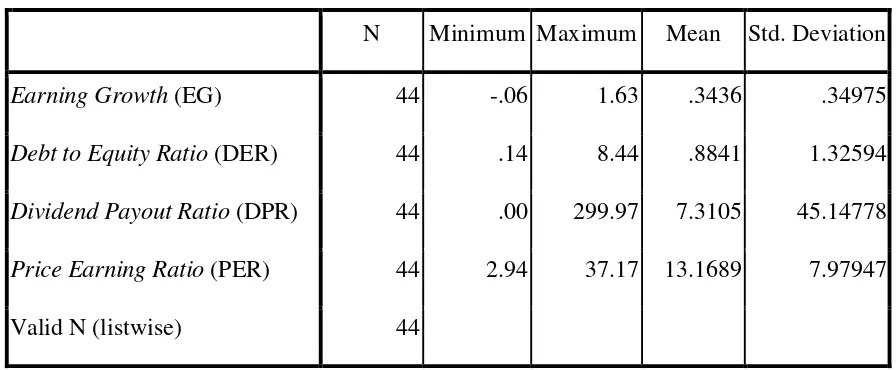

Tabel 4.1 Statistik Deskriptif ………...46

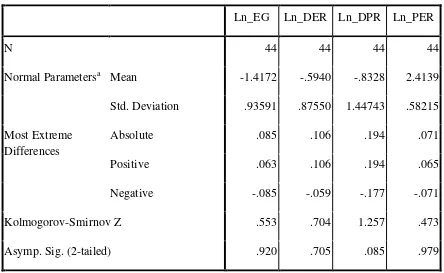

Tabel 4.2 One Sample Kolmogorov-Smirnov test Sebelum Transformasi…. 48 Tabel 4.3 One Sample Kolmogorov-Smirnov test Setelah Transformasi…....52

Tabel 4.4 Koefisien Korelasi………....55

Tabel 4.5 Koefisien……….………..56

Tabel 4.7 Hasil Analisis Regresi……….…..59

Tabel 4.8 Koefisien Determinasi……….…….61

Tabel 4.9 Hasil Uji Parsial (t)……….…..63

Tabel 4.10 Hasil Uji Simultan (Uji-F)………....66

DAFTAR GAMBAR Nomor Judul Halaman Gambar 2.1 Kerangka Konseptual……….28

Gambar 4.1 Grafik Histogram Sebelum Transformasi………..50

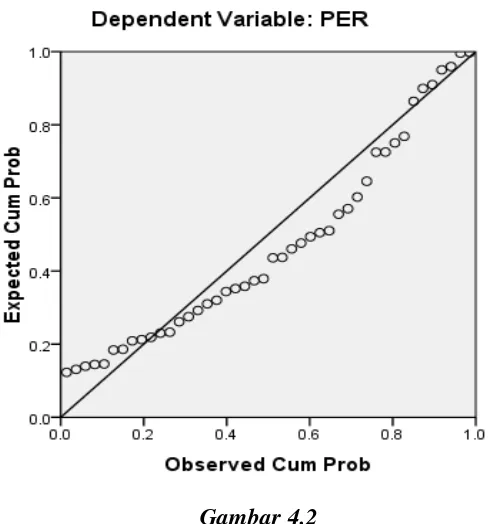

Gambar 4.2 Grafik Normal P-Plot Sebelum Transformasi…………...51

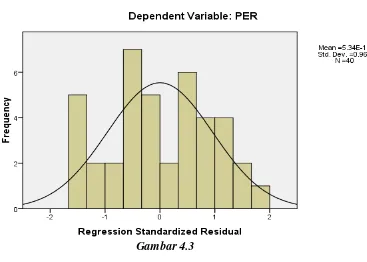

Gambar 4.3 Grafik Histogram Setelah Transformasi………53

Gambar 4.4 Grafik Normal P-Plot Setelah Transformasi……….54

DAFTAR LAMPIRAN Data Price Earning Ratio (PER) Perusahaan Sampel Periode 2008 - 2011 (Sebelum Transformasi)……….. Data Earning Growth (EG) Perusahaan Sampel Periode 2008 - 2011 (Sebelum Transformasi)………... Data Debt to Equity Ratio (DER) Perusahaan Sampel Periode 2008 - 2011 (Sebelum Transformasi)……….. Data Dividend Payout Ratio (DPR) Perusahaan Sampel Periode 2008 - 2011 (Sebelum Transformasi)………..

Data Price Earning Ratio (PER) Perusahaan Sampel Periode 2008 - 2011 (Setelah Transformasi)……… Data Earning Growth (EG) Perusahaan Sampel Periode 2008 - 2011 (Setelah Transformasi)……….

Lampiran 8

Lampiran 9

Lampiran 10

Data Debt to Equity Ratio (DER) Perusahaan Sampel Periode 2008 - 2011 (Setelah Transformasi)……… Data Dividend Payout Ratio (DPR) Perusahaan Sampel Periode 2008 - 2011 (Setelah Transformasi)………. Hasil Output SPSS………

83

84 85

BAB I

PENDAHULUAN

1.1Latar Belakang

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor – faktor yang mempengaruhi price earning ratio pada perusahaan perusahaan manufaktur subsektor industri barang – barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari empat variabel yaitu earning growth, debt to equity ratio dan dividend payout ratio sebagai variabel bebas serta price earning ratio

sebagai variabel terikat. Penelitian ini menggunakan 11 perusahaan manufaktur subsektor industri barang – barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2008, 2009, 2010, dan 2011 sehingga diperoleh 44 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, earning growth tidak berpengaruh signifikan terhadap price earning ratio. Debt to equity ratio berpengaruh signifikan terhadap price earning ratio. Dividend payout ratio secara parsial tidak berpengaruh signifikan terhadap price earning ratio. Secara simultan, earning growth, debt to equity ratio dan dividend payout ratio berpengaruh positif secara signifikan terhadap price earning ratio pada perusahaan manufaktur subsektor industri barang – barang konsumsi yang terdaftar di Bursa Efek Indonesia. Nilai

adjusted R Square adalah 0,783 mengindikasikan bahwa 78,3% perubahan dalam

price earning ratio dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 21,7% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This research has purposed to analyse the factors that influence toward price earning ratio in consumer goods industry company on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of four variables, such as earning growth, debt equity ratio, dividend payout ratio as independent variable, and price earning ratio as dependent variable. This research uses 11 consumer goods industry company that listed in Indonesia Stocks Exchange during 2008, 2009, 2010, 2011 so that got 44 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken

from the website

with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially earning growth uninfluence significantly toward price earning ratio. Debt to equity ratio partially influence significantly toward price earning ratio. Dividend payout ratio partially uninfluence significantly toward price earning ratio Simultaneously, earning growth, debt to equity ratio and dividend payout ratio positive influence significantly toward price earning ratio. R Square that shows value 0,783 indicates that 78,3% turning in price earning ratio can be determined by the independent variables in this research, meanwhile, the residual value 21,7% determined by other factors which not include in this research.

Lampiran 8

Lampiran 9

Lampiran 10

Data Debt to Equity Ratio (DER) Perusahaan Sampel Periode 2008 - 2011 (Setelah Transformasi)……… Data Dividend Payout Ratio (DPR) Perusahaan Sampel Periode 2008 - 2011 (Setelah Transformasi)………. Hasil Output SPSS………

83

84 85

BAB I

PENDAHULUAN

1.1Latar Belakang

perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga profesi yang berkaitan dengan efek.”

Perusahaan harus mengambil kebijakan – kebijakan yang efektif dan efisien dalam meningkatkan kinerja perusahaan dan mempertahankan kelangsungan hidup

(going concern) perusahaan guna menarik minat investor menanamkan modalnya. Peningkatan kinerja perusahaan dapat dilakukan dengan mengevaluasi kinerja keuangan melalui beberapa analisis rasio keuangan. Menurut James C. Van Home mengenai analisis rasio keuangan (Sawir, 2001); "Analisa dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analis yang ahli dan berpengalaman dibandingkan analisa yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio ".

Price Earning Ratio dipengaruhi oleh beberapa faktor. Menurut Husnan (2004) faktor-faktor yang mempengaruhi Price Earning Ratio adalah : rasio laba yang dibayarkan sebagai dividen, tingkat keuntungan yang disyaratkan oleh modal, dan tingkat pertumbuhan perusahaan yang diharapkan. Hasil penelitian Winarno (1998) mengenai faktor – faktor yang mempengaruhi Price Earning Ratio pada perusahaan property dengan menggunakan analisis regresi berganda menunjukkan bahwa terdapat 15 faktor secara simultan berpengaruh signifikan terhadap Price Earning Ratio. Variabel tersebut terdiri dari : Current Ratio, Quick Ratio, Debts Ratio, Debts to Equity Ratio, Earning After Tax to Sale, Retained Earning to Total Assets, Return On Investment, Return On Equity, Total Assets Turnover, Inventory Turnover,

Earning Per Share, Dividend Payout, Dividend Yield, Dividend Per Share dan

Closing Price. Penulis membatasi penelitian ini dengan melakukan pengujian terhadap tiga faktor yakni Earning Growth, Debt to Equity Ratio, dan Dividend Payout Ratio sebagai variabel independen (bebas) Price Earning Ratio sebagai variabel dependen.

harga saham tetap maka Price Earning Ratio akan meningkat. Sebaliknya jika pertumbuhan laba mengalami kenaikan namun harga saham mengalami peningkatan di atas harga saham, maka Price Earning Ratio akan menurun.

Debt to Equity Ratio merupakan perbandingan total hutang yang dimiliki perusahaan dengan ekuitas pemegang saham (Martono dan Harjito, 2005). Secara teoritis, menurut Fuller dan Farel (1987) yang dikutip dari penelitian Rico Enfarama (2008), Debt to Equity Ratio dapat berpengaruh positif atau negatif terhadap Price Earning Ratio. Penambahan hutang meningkatkan resiko perusahaan tetapi sekaligus juga meningkatkan tingkat pengembalian yang diharapkan. Semakin tinggi resiko akibat membesarnya hutang cenderung menurunkan harga saham, yang berarti akan menurunkan Price Earning Ratio. Namun meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga saham yang berarti akan menaikkan Price Earning Ratio. Hal ini terjadi ketika nilai laba per lembar saham stabil.

menaikkan harga saham perusahaan. Kenaikan harga saham akan berpengaruh

terhadap kenaikan Price Earning Ratio.

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu di mana

salah satunya adalah penelitian Nur Hasanah (2009) mengenai faktor –faktor yang

mempengaruhi Price Earning Ratio pada perusahaan yang terdaftar di Jakarta Islamic

Index (JII). Hasil penelitian dengan menggunakan analisis regresi berganda ini

menunjukkan bahwa Debt to Equity Ratio, Dividend Payout Ratio, Return On Assets, dan Size secara simultan tidak berpengaruh terhadap Price Earning Ratio. Namun secara parsial, Return On Assets berpengaruh terhadap Price Earning Ratio.

Berikutnya penelitian yang dilakukan Nofika (2007) mengenai

Indonesia (BEI). Hasil penelitian yang diperoleh bahwa secara simultan Dividend Payout Ratio, Return On Equity dan Earning Per Share berpengaruh terhadap Price Earning Ratio. Namun secara parsial, hanya Return On Equity yang berpengaruh terhadap Price Earning Ratio. Kasilingam dan Ramasundaram (2011) memfokuskan penelitian pada faktor Earning Growth,Dividend Payout Ratio dan Return on Equity

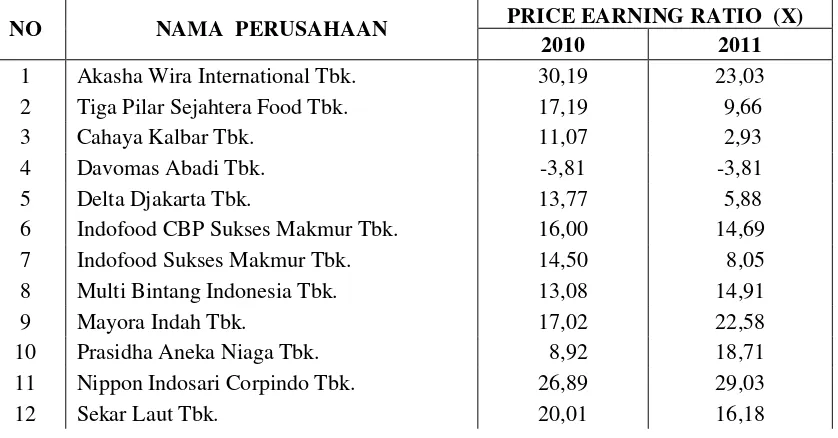

Penulis dalam penelitian ini menggunakan perusahan yang bergerak di bidang manufaktur di Bursa Efek Indonesia pada sektor industri barang-barang konsumsi sebagai objek penelitian dengan rentang waktu tahun 2008 sampai tahun 2011. Perusahaan – perusahaan di sektor ini sering dianggap sebagai sektor yang tangguh dan lebih stabil pertumbuhannya walaupun krisis sedang bergejolak. Hal ini dikarenakan produk-produk konsumsi pada umumnya merupakan kebutuhan dasar hidup manusia. Terlebih lagi wilayah Indonesia dihuni oleh lebih dari 200 juta orang, pastinya memiliki tingkat kebutuhan yang tinggi juga. Oleh sebab itu saham di perusahaan – perusahaan sektor ini tetap menjadi pilihan para investor. Berikut daftar seluruh perusahaan industri barang – barang konsumsi yang terdapat di Bursa Efek Indonesia dan nilai Price Earning Ratio tahun 2010–2011.

Tabel 1.1

Price Earning Ratio perusahaan industri barang – barang konsumsi terdapat di Bursa Efek Indonesia tahun 2010–2011

NO NAMA PERUSAHAAN PRICE EARNING RATIO (X)

2010 2011

1 Akasha Wira International Tbk. 30,19 23,03

2 Tiga Pilar Sejahtera Food Tbk. 17,19 9,66

8 Multi Bintang Indonesia Tbk. 13,08 14,91

9 Mayora Indah Tbk. 17,02 22,58

10 Prasidha Aneka Niaga Tbk. 8,92 18,71

11 Nippon Indosari Corpindo Tbk. 26,89 29,03

13 Siantar Top Tbk. 11,83 21,18

14 Ultra Jaya Milk Tbk. 32,63 30,79

15 Gudang Garam Tbk. 18,56 24,08

16 HM Sampoerna Tbk. 19,21 10,62

17 Bentoel International Investama Tbk 26,49 18,69

18 Darya - Varia Laboratoria Tbk. 11,82 10,65

19 Indofarma (Persero)Tbk. 19,76 13,66

20 Kimia Farma Tbk. 6,37 10,99

21 Kalbe Farma Tbk. 25,66 22,43

22 Merck Tbk. 18,20 12,84

23 Pyridiam Farma Tbk. 16,18 18,21

24 Schering Plough Indonesia Tbk. -16,96 -3,54

25 Taisho Pharmaceutical Indonesia Tbk. 1,05 0,81

26 Tempo Scan Pacifik Tbk. 15,74 19,61

27 Martina Berto Tbk. 9,47 10,28

28 Mustika Ratu Tbk. 11,39 8,30

29 Mandom Indonesia Tbk. 11,01 11,04

30 Unilever Indonesia Tbk. 37,17 35,55

31 Kedawung Setia Industrial Tbk. 5,63 4,20

32 Kedaung Indah Can Tbk. 7,83 69,63

33 Langgeng Makmur Industri Tbk. 97,46 38,11

Sumber :

kenaikan ataupun penurunan Price Earning Ratio pada perusahaan industri barang – barang konsumsi yang terdaftar di BEI. Beberapa perusahaan yang mengalami penurunan Price Earning Ratio lebih dari 50% antara lain Cahaya Kalbar Tbk. sebesar 73,53%; Delta Djakarta Tbk. sebesar 57,3%; Schering Plough Indonesia Tbk. sebesar 79,13% dan Langgeng Makmur Industri Tbk. sebesar 60,9%. Ada juga beberapa perusahaan yang mengalami kenaikan di atas 50% antara lain Prasidha Aneka Niaga Tbk. sebesar 109.75%; Siantar Top Tbk. sebesar 79.04%; Kimia Farma Tbk. sebesar 72.53%; dan Kedaung Indah Can Tbk. sebesar 789,27% yang merupakan perusahaan dengan Price Earning Ratio paling fluktuatif kenaikannya. Oleh sebab itu, perlu dilakukan penelitian lebih lanjut mengenai faktor – faktor yang mempengaruhi Price Earning Ratio.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dalam sebuah skripsi dengan judul “Analisis Faktor – Faktor yang Mempengaruhi

Price Earning Ratio pada Perusahaan Manufaktur Subsektor Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka penulis merumuskan permasalah sebagai berikut :

2. Apakah pengaruh debt to equity ratio terhadap price earning ratio secara parsial pada perusahaan manufaktur subsektor barang-barang konsumsi yang terdaftar di Bursa Efek Indonesia Tahun 2008 – 2012?

3. Apakah pengaruh dividend payout ratio terhadap price earning ratio secara parsial pada perusahaan manufaktur subsektor barang-barang konsumsi yang terdaftar di Bursa Efek Indonesia Tahun 2008 – 2012?

4. Apakah pengaruh earning growth, debt to equity ratio, dan dividend payout ratio

terhadap price earning ratio secara simultan pada perusahaan manufaktur subsektor barang-barang konsumsi yang terdaftar di Bursa Efek Indonesia Tahun 2008 – 2012?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah 1. Untuk mengetahui pengaruh earning growth terhadap price earning ratio

secara parsial pada perusahaan manufaktur subsektor barang-barang konsumsi yang terdaftar di Bursa Efek Indonesia Tahun 2008 – 2012. 2. Untuk mengetahui pengaruh debt to equity ratio terhadap price earning

ratio secara parsial pada perusahaan manufaktur subsektor barang-barang konsumsi yang terdaftar di Bursa Efek Indonesia Tahun 2008 – 2012. 3. Untuk mengetahui pengaruh dividend payout ratio terhadap price earning

4. Untuk mengetahui pengaruh earning growth, debt to equity ratio, dan

dividend payout ratio terhadap price earning ratio secara simultan pada perusahaan manufaktur subsektor barang-barang konsumsi yang terdaftar di Bursa Efek Indonesia Tahun 2008 – 2012

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Bagi peneliti, penelitian ini bermanfaat menambah pengetahuan tentang faktor – faktor yang mempengaruhi Price Earning Ratio.

2. Bagi para investor, dengan adanya penelitian ini diharapkan mampu memberi masukan dalam pengambilan keputusan berinvestasi pada suatu perusahaan dengan menganalisis Price Earning Ratio dan faktor yang mempengaruhinya selama beberapa tahun berurutan.

BAB II TINJAUAN PUSTAKA

2.1. Landasan Teoritis 2.1.1. Price Earning Ratio

2.1.1.1 Pengertian Price Earning Ratio

Price Earning Ratio merupakan bagian dari rasio penilaian untuk mengevaluasi laporan keuangan. Anderson dan Brooks (2006) menyatakan “The Price Earning Ratio is a widely used measure of the expected performance of

companies and it has almost invariably been calculated as the ratio of the current

investor yang satu kepada investor yang lain setelah saham tersebut dicatatkan di bursa, baik bursa utama maupun OTC (Over The Counter Market)”.

Laba per lembar saham yang biasa disebut Earning Per Share merupakan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham. Menurut Tandellin (2001) laba per lembar saham suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Berdasarkan teori tersebut maka diketahui bahwa Price Earning Ratio dipengaruhi oleh harga saham dan laba per saham. Price Earning Ratio menurut Jones (1999) adalah

simply the number of times investors value earning as expressed in the stock

price. Price earning ratio merupakan suatu rasio yang menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan. Menurut Frank J. Fabozzi (1999), beberapa pendapat dari para ekonom mengenai pengertian dari Price Earning Ratio sebagai berikut :

1. Price Earning Ratio adalah perbandingan harga per lembar saham (aktual) terhadap pendapatan perusahaan (aktual) dan memperkirakan atau memprediksi terhadap tingkat diskonto yang telah disesuaikan, tingkat pertumbuhan deviden tunai per saham, earning per share dan rasio pembagian dividen.

2. Price Earning Ratio diperoleh dari harga pasar saham biasa dibagi dengan

Earning Per Share dari saham biasa. Semakin tinggi Price Earning Ratio

kecil nilai Price Earning Ratio maka semakin rendah pula pertumbuhan harga saham, hal ini mengindikasikan kinerja perusahaan juga semakin kurang baik. Pernyataan ini sesuai dengan apa yang dikemukakan oleh Ralph R. Frasca yaitu :

“A Price Earning Ratio is a company’s Earning Per Share divided into the

market price of its stock. Many analyst believe that companies with low dari

Price Earning Ratio do not have good earning growth opportunities.”

Hasil Price Earning Ratio yang tinggi menandakan bahwa investor mempunyai keyakinan yang besar atas prospek masa depan perusahaan. Menurut Andriyatno (2010), semakin tinggi Price Earning Ratio saham perusahaan maka semakin tinggi harga per lembar saham dibanding dengan pendapatan per lembar sahamnya. Perusahaan dengan Price Earning Ratio yang tinggi mengindikasikan perusahaan mempunyai risiko yang rendah, pertumbuhan dari dividen yang diharapkan tinggi dan perusahaan yang diharapkan memiliki pertumbuhan rata – rata dengan dividend payout yang tinggi. Menurut Halim (2003), rumus Price Earning Ratio secara sistematis adalah sebagai berikut.

Price Earning Ratio =

Berdasarkan rumus, menurut Sunariyah (2004) berikut beberapa hal yang mempengaruhi kenaikan dan penurunan Price Earning Ratio.

2. Harga saham tetap dan laba per lembar saham tetap 3. Harga saham naik dan laba per lembar saham turun

4. Presentase kenaikan harga saham lebih besar daripada presentase kenaikan laba per lembar saham.

5. Presentase penurunan laba per lembar saham lebih besar daripada presentase penurunan saham

Sedangkan penurunan Price Earning Ratio dapat disebabkan karena : 1. Harga saham tetap dan laba per lembar saham tetap

2. Harga saham turun dan laba per lembar saham turun 3. Harga saham turun dan laba per lembar saham naik

4. Presentase penurunan harga saham lebih besar daripada presentase penurunan laba per lembar saham.

5. Presentase kenaikan laba per lembar saham lebih besar daripada presentase kenaikan saham.

Menurut Munawir (2002), Price Earning Ratio mencerminkan hubungan antara harga pasar saham umum dan laba per lembar saham. Price Earning Ratio

dipandang oleh para investor sebagai ukuran kekuatan perusahaan untuk memperoleh laba di masa yang akan datang (future earning power). Perusahaan yang mempunyai kesempatan tumbuh yang besar biasanya mempunyai Price Earning Ratio yang tinggi, sebaliknya Price Earning Ratio akan rendah untuk perusahaan yang berisiko.

2.1.1.2 Kegunaan Price Earning Ratio

sahamnya. Perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai Price Earning Ratio yang tinggi pula, dan hal ini menunjukkan bahwa pasar mengharapkan pertumbuhan laba di masa mendatang. Menurut Tjiptono (2001), Price Earning Ratio dapat digunakan untuk:

1. Menentukan nilai pasar saham yang diharapkan. 2. Menentukan nilai pasar saham yang akan datang. 3. Menentukan tingkat kapitalisasi saham.

Indikator price earning ratio berfungsi untuk mengevaluasi apakah saham

overvalued atau undervalued. Suatu saham dapat dikatakan overvalued jika harga pasarnya lebih besar dari harga sebenarnya. Jika suatu saham dikatakan

overvalued, maka para investor sebaiknya segera menjual saham yang dimilikinya. Sebaliknya jika suatu saham dikatakan undervalued berarti nilai sebenarnya lebih besar dari nilai pasarnya. Dalam keadaan undervalued, sebaiknya para investor segera membeli saham tersebut karena harga yang ditawarkan cukup murah.

2.1.1.3 Komponen Pembentuk Price Earning Ratio

Sebelum menilai price earning ratio (PER),ada baiknya investor mengetahui komponen penting yang terdapat di dalamnya,komponen tersebut adalah :

1.Earning Per Share

Earning per share adalah laba per lembar saham. Informasi Earning per share

kepada semua pemegang saham perusahaan. Besarnya Earning per share suatu perusahaan bisa di ketahui dari informasi laporan keuangan perusahaan. Meskipun

beberapa perusahaan tidak mencantumkan besarnya Earning per share perusahaan bersangkutan dalam laporan keuangannya, tetapi besarnya Earning per share suatu perusahaan dapat diketahui dari informasi laporan keuangan perusahaan.

Menurut Frank J. Fabozzi (1999) menyatakan bahwa pengertian Earning per share

adalah: “jumlah laba bersih atau keuntungan yang diterima setelah bunga dan pajak

berbanding jumlah rata-rata lembar saham beredar.”

Secara matematis maka EPS dapat diketahui dengan rumus sebagai beikut:

EAT

EPS =

Total saham Keterangan :

EPS (Earning per share) = Laba perlembar saham

EAT (Earning at tax) = Laba bersih setelah dikurangi pajak Total saham = Keseluruhan saham yang beredar dipasar

Berdasarkan definisi di atas dapat di simpulkan bahwa komponen yang terdapat

dalam price earning ratio yaitu earning per share dapat diketahui dengan membandingkan jumlah laba bersih yang telah dikurang pajak dengan jumlah saham

yang beredar di pasar.

2. Harga Saham

Harga saham terbentuk dari proses awal permintaan dan penawaran terhadap

saham itu sendiri yang tercantum pada laporan keuangan perusahaan. Penggunaan

harga saham pada penelitian ini ialah harga saham yang terdapat pada laporan

Menurut Rusdin (2008), harga saham terbentuk oleh:

“Harga saham ditentukan menurut hukum permintaan-penawaran atau kekuatan

tawar-menawar. Makin banyak orang yang ingin membeli, maka harga saham

tersebut cenderung bergerak naik. Sebaliknya, makin banyak orang yang ingin

menjual saham, maka saham tersebut akan bergerak turun.”

2.1.1.4. Faktor-faktor yang mempengaruhi Price Earning Ratio

Menurut pernyataan yang dikemukakan oleh Suad Husnan (2004), faktor-faktor yang mempengaruhi Price Earning Ratio adalah sebagai berikut.

1. Tingkat pertumbuhan laba

Semakin tinggi pertumbuhan laba (deviden) maka semakin tinggi pula PER apabila faktor-faktor lainnya sama .

2. Dividend Payout Ratio

Dividend Payout Ratio merupakan perbandingan antara Dividend Per Share dan Earning Per Share. Apabila faktor –faktor lain diasumsikan konstan, maka meningkatnya Dividend Payout Ratio akan meningkatkan

Price Earning Ratio.

3. Deviasi Tingkat Pertumbuhan

Investor dapat mempertimbangkan Ratio tersebut guna memilah-milah saham, mana yang nantinya dapat memberikan keuntungan yang besar dimasa yang akan datang, perusahaan dengan kemungkinan pertumbuhan yang tinggi (High Growth) biasanya mempunyai Price Earning Ratio

yang besar.

2.1.2. Earning Growth (Pertumbuhan Laba) 2.1.2.1. Pengertian Laba dan Pertumbuhan Laba

dikurangi biaya – biaya yang terjadi. Laba bersih (net profit) merupakan pendapatan perusahaan setelah dikurangi bunga dan pajak (Husnan, 2004). Laba yang meningkat akan menunjukkan sinyal mengenai peningkatan kinerja perusahaan secara umum kepada investor, sementara itu laba yang menurun akan menunjukkan sinyal penurunan kinerja perusahaan kepada investor. Oleh sebab itu setiap perusahaan berusaha untuk mendapatkan laba semaksimal mungkin dari operasionalnya.

Pengertian laba menurut Ikatan Akuntansi Indonesia (2007) adalah “Kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan modal.” Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya. Menurut Harahap (2005) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Belkaoui dalam Chariri dan Ghozali (2003) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba. Simorangkir (1993) menyatakan bahwa pertumbuhan laba adalah besarnya persentase kenaikan laba yang diperoleh perusahaan. Takarini dan Ekawati (2003) menjelaskan pertumbuhan laba menunjukkan kemampuan perusahaan untuk mempertahankan posisi usahanya dalam perkembangan ekonomi dan industri dimana perusahaan tersebut beroperasi. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya.

2.1.2.2. Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba

Menurut Hanafi dan Halim (2005) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2.1.2.3 Analisis Pertumbuhan Laba

Menurut Anoraga dan Pakarti dalam Angkoso (2006) ada dua macam analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental dan analisis teknikal.

1. Analisis Fundamental

datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

2. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

Berdasarkan pernyataan tersebut di atas, dapat disimpulkan bahwa untuk menentukan pertumbuhan laba dapat dilakukan dua analisis, yaitu analisis fundamental dan analisis teknikal. Dalam hal ini analisis yang digunakan adalah analisis fundamental. Analisis fundamental merupakan analisis yang berkaitan dengan kinerja perusahaan. Kinerja perusahaan dapat diketahui melalui rasio keuangan.

Dalam penelitian ini, pertumbuhan laba yang dimaksudkan adalah pertumbuhan pendapatan perusahaan yang berasal dari nilai laba setelah pajak (Earning After Tax). Menurut Warsidi dan Pramuka (2000), pertumbuhan laba dapat dihitung dengan menggunakan rumus sebagai berikut.

Earning Growth = x 100 % Dimana :

EAT t = laba setelah pajak (Earning AfterTax) tahun t EAT t-1 = laba setelah pajak (Earning AfterTax) tahun t-1

Perusahaan memerlukan sumber dana untuk memenuhi kebutuhan modalnya. Sumber dana perusahaan dapat dibedakan atas sumber dana internal dan sumber dana eksteral. Sumber dana internal berasal dari modal yang disetor oleh pemilik perusahaan dan laba ditahan. Sedangkan sumber dana eksternal merupakan sumber dana yang berasal dari luar perusahaan, misalnya sumber dana melalui utang. Debt to equity ratio menunjukkan rasio perbandingan utang dan modal serta merupakan salah satu rasio yang penting karena berkaitan dengan masalah trading on equity, yang dapat memberikan pengaruh positif maupun negatif terhadap rentabilitas modal sendiri dari perusahaan (Sugiono dan Untung, 2008). Trading on equity merupakan penggunaan modal pinjaman disamping modal sendiri dalam membiayai usaha perusahaan agar hasil yang diperoleh pemilik modal sendiri akan lebih tinggi dibandingkan apabila usaha tersebut seluruhnya atau sebagian besar dibiayai modal sendiri (Karnadi, 1993).

Menurut Van Horne (2005), debt to equity adalah : “Debt to equity is computed by simply dividing the total debt of the firm (including current liabilities)

by its shareholders equity.” Hal ini sesuai dengan pendapat Ross (2003) yang menyatakan bahwa “debt to equity ratio is dividing total debt with total equity.

Hutang meningkatkan baik laba maupun risiko.

Menurut Brigham (2006) seberapa jauh perusahaan menggunakan utang (financial leverage) akan memiliki 3 (tiga) implikasi penting yaitu:

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan,

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage) Menurut Van Horne dan Wachowicz (2005) Debt to Equity Ratio dapat dihitung menggunakan rumus sebagai berikut

Debt to Equity Ratio = x 100%

2.1.4 Dividen Payout Ratio

2.1.4.1. Pengertian Dividen dan Dividend Payout Ratio

untuk menentukan besarnya bagian pendapatan yang akan dibagikan kepada pemegang saham dan bagian yang akan ditahan sebagai laba ditahan”. Dividen adalah pembagian aktiva perusahaan kepada para pemegang saham perusahaan. Dividen dapat dibayar dalam bentuk uang tunai (kas), saham perusahaan, ataupun aktiva lainnya. Simamora (2000) menjelaskan semua dividen haruslah diumumkan oleh dewan direksi sebelum dividen tersebut menjadi kewajiban perusahaan. Menurut Hanafi dan Halim (2005), “Dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain.

Para investor yang mengharapkan dividen biasanya berinvestasi untuk jangka panjang dan mempunyai ketertarikan khusus dengan perusahaan tersebut. Pemegang saham lebih memilih dividen dibagikan dalam bentuk uang tunai dibandingkan capital gain. Kecenderungan ini diakui oleh Gordon – Lintner (1962) sebagai “the bird in hand theory”. Para pemegang saham lebih memilih dividen yang dapat digunakan untuk berinvestasi kembali dan tanpa resiko dibandingkan dengan capital gain karena jika mereka ingin menikmati capital gain maka mereka harus menjual sahamnya. Penjualan saham membuat para investor harus menanggung biaya transaksi.

dilakukan oleh Marthinova (2007) menyatakan bahwa pengertian payout yaitu :“a ratio in commonly used in connection with dividend policy is the so called payout

ratio, which represent the propotion of earnings paid out the shareholders in the

firm of cash during any given year.

Menurut Umar (2003), Dividen payout ratio ini digunakan untuk mengukur berapa besar bagian dari laba bersih perusahaan yang digunakan sebagai dividen.

Dividen payout ratio akan memperlihatkan seberapa besar keputusan dalam penentuan kebijakan dividen. Semakin tingginya dividend payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan.Tetapi sebaliknya, dividend payout ratio semakin kecil akan merugikan para pemegang saham (investor) tetapi internal perusahaan semakin kuat. Jones (1999) mengemukakan apabila faktor – faktor lainnya konstan maka semakin tinggi Dividend Payout Ratio, semakin tinggi pula Price Earning Ratio. Menurut Baridwan (2004) Dividend Payout Ratio

dapatdirumuskan sebagai berikut:

Dividend Payout Ratio = x 100%

2.1.4.2 Faktor-faktor yang mempengaruhi Dividend Payout Ratio

Menurut Indriyono dan Basri (2002) besar kecilnya dividend payout ratio dipengaruhi oleh beberapa faktor:

Semakin tinggi likuiditas akan meningkatkan dividend payout ratio dan sebaliknya semakin rendah likuiditas akan menurunkan dividend payout ratio

2) Kebutuhan dana untuk melunasi hutang

Semakin besar dana untuk melunasi hutang baik untuk obligasi hipotek dalam tahun tersebut yang diambil dari kas maka akan berakibat menurunkan dividend payout ratio.

3) Tingkat ekspansi yang direncanakan

Semakin tinggi Tingkat ekspansi yang direncanakan oleh perusahaan berakibat mengurangi dividend payout ratio karena laba yang dipeoleh diprioritaskan untuk penambahan kas.

4) Faktor pengawas

Semakin terbukanya perusahaan atau semakin banyaknya pengawasan cenderung akan memperkuat modal sendiri sehingga mengakibatkan kenaikan dividend payout ratio.

5) Ketentuan-ketentuan dari pemerintah

Ketentuan-ketentuan itu yang berkaitan dengan laba perusahaan maupun yang berkaitan dengan pembayaran deviden

6) Pajak kekayaan/penghasilan dari pemegang saham.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu adalah ilmu yang dalam cara berpikir menghasilkan kesimpulan berupa ilmu pengetahuan yang dapat diandalkan, dalam proses berfikir menurut langkah-langkah tertentu yang logis dan didukung oleh fakta empiris. Penelitian ini merupakan pengembangan dari beberapa penelitian yang telah dilakukan oleh peneliti – peneliti sebelumnya.

Kasilingam dan Ramasundaram (2011) melakukan penelitian dengan judul penelitian “Price Earning Multiples: Actual Determinants (case study of Domestic Market in India). Variabel independen dalam penelitian ini adalah Earning Growth, Dividend Payout Ratio, Return on Equity sedangkan variabel dependennya adalah Price Earning Ratio. Objek penelitian ini difokuskan pada pasar domestik di India. Hasil penelitian menunjukkan hanya Earning Growth yang mempengaruhi Price Earning Ratio secara parsial. Sedangkan secara simultan,

Earning Growth, Dividend Payout Ratio dan Return on Equity tidak berpengaruh pada Price Earning Ratio.

Nur Hasanah (2009) melakukan penelitian dengan judul “Faktor – Faktor Fundamental yang Mempengaruhi Price Earning Ratio pada Perusahaan yang terdaftar di Jakarta Islamic Index (JII)”. Variabel independen yang digunakan dalam penelitan adalah Debt to Equity Ratio, Dividend Payout Ratio, Return On Assets, Size. Sedangkan variabel dependennya adalah Price Earning Ratio. Objek penelitian ini difokuskan pada Jakarta Islamic Index (JII). Hasil penelitian menunjukkan, hanya Return On Assets yang mempengaruhi Price Earning Ratio secara parsial.

Dansecara simultan, Debt to Equity Ratio,Dividend Payout Ratio, Return On Assets,Size tidak berpengaruh pada Price Earning Ratio.

Marthinova (2007) Analisis Faktor – Faktor yang Mempengaruhi Price Earning Ratio

pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitan adalah Dividend Payout Ratio, Size, Earning Growth, Country Risk, Liquidity. Sedangkan dependen adalah Price Earning Ratio. Objek penelitian ini difokuskan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bawa secara parsial, hanya Dividend Payout Ratio, Size dan Earning Growth yang berpengaruh terhadap Price Earning Ratio. Kemudian secara simultan, Dividend Payout Ratio, Size, Earning Growth, Country Risk, dan Liquidity yang berpengaruh terhadap Price Earning Ratio

Tabel 2.1 Multiples : Actual Determinants (case

Secara simultan, Earning Growth, Dividend Payout Ratio dan Return on Equity tidak berpengaruh pada Price Earning Ratio

Nofika Kartika berpengaruh pada Price Earning Ratio

Secara simultan, Debt to Equity Ratio,Dividend Payout Ratio, Return On Assets,Size tidak

Marthinova

yang berpengaruh terhadap Price Earning Ratio

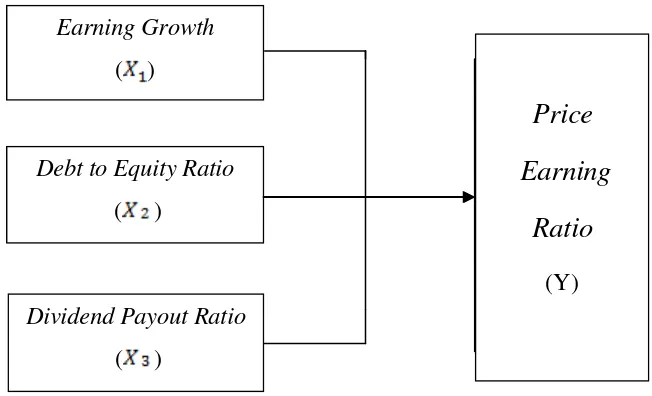

Sumber : Peneliti, 2012 2.3. Kerangka Konseptual

Kerangka konseptual atau kerangka pemikiran adalah pondasi utama di mana sepenuhnya proyek penelitian itu ditujukan, di mana hal ini merupakan jaringan hubungan antarvariabel yang secara logis diterangkan, dikembangkan, dan dikolaborasi dari perumusan masalah yang telah diidentifikasi melalui proses wawancara, observasi, dan survei literatur (Kuncoro, 2003). Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu varibel independen (bebas) dengan varibel dependen (terikat).

Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah di kemukakan penulis, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka konseptual Sumber : Peneliti, 2012

2.3.1. Hubungan Earning Growth dengan Price Earning Ratio

Pertumbuhan laba didapatkan melalui perbandingan pendapatan bersih setelah pajak tahun tertentu dengan pendapatan bersih setelah pajak tahun sebelumnya. Setiap perusahaan berlomba – lomba untuk mencapai laba semaksimal mungkin, untuk menunjukkan eksitensinya kepada para investor. Pertumbuhan laba yang signifikan menandakan kemampuan manajemen perusahaan dalam mengolah bisnisnya untuk mencapai tujuan perusahaan. Husnan (2003) mengemukakan bahwa laba bersih yang meningkat akan menunjukkan kinerja perusahaan yang meningkat. Hal tersebut akan menarik minat dan menambah kepercayaan investor untuk berinvestasi kepada perusahaan sehingga mengakibatkan harga saham perusahaan naik di mana berarti Price Earning Ratio pun akan meningkat dan begitu juga sebaliknya.

Earning Growth

( )

Debt to Equity Ratio

( )

Dividend Payout Ratio

( )

Price

Earning

Ratio

2.3.2. Hubungan Debt to Equity Ratio dengan Price Earning Ratio

Martono dan Harjito (2005) menjelaskan, Debt to Equity Ratio merupakan perbandingan

total hutang yang dimiliki perusahaan dengan modal sendiri atau biasa disebut ekuitas. Menurut

Sawir (2001) penambahan hutang memperbesar risiko perusahaan tetapi sekaligus juga

memperbesar tingkat pengembalian (return) yang diharapkan. Hal ini digambarkan dengan

peluang pertumbuhan perusahaan dianggap cukup tinggi, sehingga penambahan hutang dan

proporsi hutang pada struktur dana akan memberikan gains from leverage dan meningkatkan

pertumbuhan. Tingkat leverage suatu perusahaan mengindikasikan kemampuan perusahaan tersebut dalam membayar utangnya. Kepercayaan para investor mungkin lebih tinggi pada perusahaan dengan Debt to Equity Ratio yang relatif besar, umumnya ada pada perusahaan besar

dan bonafide, sehingga Price Earning Ratio perusahaan tersebut akan meningkat. Namun risiko

yang semakin tinggi akibat meningkatnya hutang cenderung menurunkan harga saham, yang

berarti akan menurunkan Price Earning Ratio. Hal ini terjadi ketika laba per lembar saham stabil.

2.3.3. Hubungan Dividend Payout Ratio dengan Price Earning Ratio

Dividend payout ratio merupakan persentase total dividen tunai yang dibayarkan (Dividen Per Share) dibagi dengan laba per lembar saham (Earning Per Share) tahun berjalan. Dividend payout ratio memiliki hubungan positif dengan Price Earning Ratio, karena dividend payout ratio dapat menentukan besarnya dividen yang diharapkan investor yang cenderung berorientasi pada pendapatam deviden. Dengan demikian, semakin tinggi

dividend payout ratio maka akan semakin tinggi Price Earning Ratio. Begitu juga sebaliknya, semakin rendah dividend payout ratio suatu perusahaan, maka akan semakin rendah juga

Price Earning Ratio. Hal tersebut terjadi apabila faktor – faktor lain yang mempengaruhi

2.4 Hipotesis Penelitian

Menurut Sugiyono (2007) hipotesis penelitian adalah: “penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”. Sesuai dengan pernyataan tersebut, dapat disimpulkan bahwa hipotesis penelitian merupakan jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Bedasarkan kerangka konseptual di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

: tidak terdapat pengaruh yang signifikan antara Earning Growth, Debt to Equity Ratio, dan

Dividend Payout Ratio terhadap Price Earning Ratio secara parsial maupun simultan.

: terdapat pengaruh yang signifikan antara Earning Growth, Debt to Equity Ratio, dan

BAB III

METODOLOGI PENELITIAN

3.1. Desain Penelitian

Erlina dan Mulyani (2007) menyatakan bahwa “desain penelitian adalah cetak biru yang memberi garis besar dari setiap prosedur mulai dari hipotesis sampai analisis data”. Penelitian ini menggunakan desain kausal. Menurut Umar (2007) “desain kausal berguna untuk mengukur hubungan – hubungan antar variabel riset atau bertujuan untuk menganalisis bagaimana satu variabel mempengaruhi variabel lain”. Variabel yang digunakan dalam penelitian ini adalah

Earning Growth, Debt to Equity Ratio dan Dividend Payout Ratio sebagai variabel independen dan Price Earning Ratio sebagai variabel dependen.

Jenis penelitian yang digunakan peneliti adalah penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menguji hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).

3.2. Populasi dan Sampel Penelitian

3.2.1. Populasi

terdaftar di BEI selama tahun empat tahun berturut-turut yaitu tahun 2008, 2009, 2010, dan 2011. Perusahaan tersebut dijadikan populasi karena memiliki laporan keuangan yang lengkap, telah diaudit dan dipublikasikan dalam Indonesia Capital Market Directory (ICMD). Populasi dalam penelitian ini berjumlah 33 perusahaan.

3.2.2. Sampel

Sugiyono (2007) menyatakan sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi tersebut. Penelitian ini menggunakan sampel yang ditentukan melalui teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu. Jogiyanto (2004) menjelaskan kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) dan jatah (quota) tertentu. Menurut Erlina dan Mulyani (2007) “sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sample kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya”.

Kriteria pengambilan sampel yang ditetapkan dalam penelitian ini oleh peneliti adalah sebagai berikut :

1. Perusahaan manufaktur pada sektor industri barang – barang konsumsi yang terdaftar di Bursa Efek Indonesia dan tidak keluar (delisting) selama tahun 2008-2011.

2. Perusahaan melaporkan laporan keuangan yang lengkap dan audited selama tahun 2008-2011.

Berdasarkan karateristik penentuan sampel diatas, maka perusahaan yang menjadi sampel dalam penelitian ini berjumlah 11 perusahaan dari total 33 perusahaan industri barang – barang konsumsi yang terdaftar di Bursa Efek Indonesia selama empat tahun berturut – turut yaitu 2008, 2009, 2010 dan 2011. Sehingga total sampel adalah 44 sampel.

Tabel 3.1

Daftar Populasi dan Sampel

20 Kimia Farma Tbk. √ √ √ S7

21 Kalbe Farma Tbk. √ √ √ S8

22 Merck Tbk. √ √ x -

23 Pyridiam Farma Tbk. √ √ x -

24 Schering Plough Indonesia Tbk. √ √ x -

25 Taisho Pharmaceutical Indonesia Tbk. √ √ x -

26 Tempo Scan Pacifik Tbk. √ √ √ S9

27 Martina Berto Tbk. √ √ x -

28 Mustika Ratu Tbk. √ √ √ S10

29 Mandom Indonesia Tbk. √ √ x -

30 Unilever Indonesia Tbk. √ √ √ S11

31 Kedawung Setia Industrial Tbk. √ √ x -

32 Kedaung Indah Can Tbk. √ √ x -

33 Langgeng Makmur Industri Tbk. √ √ x -

Sumber :

3.3. Jenis dan Sumber Data

Kuncoro (2003), data yang dikumpulkan dalam penelitian ini berupa data kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Menurut jenisnya, data yang digunakan adalah data sekunder. Umar (2003) menyatakan data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya, sehingga lebih informatif jika digunakan oleh pihak lain Data yang diperoleh dalam penelitian ini adalah data time series.

mingguan, mingguan, bulanan atau tahunan. Adapun data times series yang digunakan dalam penelitian ini adalah data perusahaan selama empat tahun yaitu 2008, 2009, 2010, 2011

3.4. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan data – data, mencatat, dan mengkaji data sekunder yang berasal dari jurnal penelitian atau buku – buku serta laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data yang berisi laporan keuangan perusahaan otomotif di BEI diperoleh dari Indonesian Capital Market Directory (ICMD) 2008 dan situ

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004), “Definisi operasional adalah menjelaskan karakteristik dari objek ke dalam elemen – elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan di dalam riset.” Menurut Sugiyono (2007) dilihat dari sudut pandang hubungannya, variabel yang digunakan dalam penelitian ini terdiri dari variabel independen yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen, sedangkan variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas.

Variabel independen dalam penelitian ini adalah Earning Growth, Debt to Equity Ratio

1. Price Earning Ratio (PER)

Price Earning Ratio merupakan rasio perbandingan antara harga saham dengan laba per lembar saham (Earning Per Share / EPS).

Rumus Price Earning Ratio adalah sebagai berikut.

Price Earning Ratio =

2. Earning Growth (EG)

Earning Growth yang biasanya dikenal dengan pertumbuhan laba merupakan rasio laba setelah pajak tahun sekarang dibagi dengan laba setelah pajak tahun sebelumnya.

Rumus Earning Growth adalah sebagai berikut.

Earning Growth = x 100% di mana :

= laba setelah pajak tahun sekarang

= laba setelah pajak tahun sebelumnya (tahun sekarang dikurang satu)

3. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio perbandingan antara total hutang dengan total ekuitas.

Rumus Debt to Equity Ratio adalah sebagai berikut..

di mana :

Total debt = total utang

Total equity = ekuitas pemegang saham

4. Dividend Payout Ratio (DPR)

Dividen payout ratio merupakan rasio perbandingan antara dividen tunai per lembar saham dengan laba per lembar saham.

Rumus Dividend Payout Ratio adalah sebagai berikut..

Dividend Payout Ratio =

x 100%

di mana :

Cash dividend pershare = dividen tunai per lembar saham

Earning per share = laba per lembar saham’

Berikut adalah tabel yang menyajikan definisi operasional dan pengukuran variabel

Definisi Operasional dan Pengukuran Variabel Jenis

Variabel Defisini Operasional Pengukuran Skala Variabel

Sumber : Peneliti, 2012 3.6. Metode Analisis Data

Seluruh data penelitian yang telah dikumpulkan, kemudian diolah dan dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Dalam menganalsis data, peneliti menggunakan program software SPSS versi 19. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis statistik. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

Menurut Suharyadi (2007), “Statistik deskriptif adalah metode statistika yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi”.

2. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, heterokedastisitas, dan autokorelasi.

2.1. Uji Normalitas

Menurut Erlina (2008), ”tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal”. Menurut Ghozali (2005), “ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan analisis grafik”.

1) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji

Kolmogorov Smirnov dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal

2) Analisis Grafik

Menurut Nugroho (2005), “Data dikatakan normal jika bentuk kurva (histogram) memiliki kemiringan yang cenderung imbang, baik pada sisi kiri maupun sisi kanan, dan kurva berbentuk menyerupai lonceng yang hampir sempurna.” Selain itu normalitas dengan analisis grafik juga dapat dilihat dari grafik Normality Probability Plot.

Menurut Nugroho (2005), tentang Normality Probability Plot,

“Pada normalisasi data dengan menggunakan grafik Normality Probability Plot, data pada suatu variabel dinyatakan terdistribusi normal atau mendekati normal, jika gambar terdistribusi dengan titik – titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik – titik data searah mengikuti garis diagonal.”

2.2. Uji Multikolinieritas

Pengujian berikutnya adalah uji multikolinearitas. Menurut Ghozali (2005) mengenai uji multikolinearitas adalah sebagai berikut.

“Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai Tolerence dan lawannya Variance Inflation Factor

(VIF). Kedua ukuran ini menunjukkan setiap variabel indepenen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih dan tidak dijelaskan oleh variabel lainnya. Batasan yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10”

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data crossection, masalah autokorelasi relatif tidak terjadi.

Menurut Nugroho (2005), “Cara mudah mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson”. “Model regresi linear terbebas dari autokorelasi jika nilai Durbin Watson hitung terletak di daerah No Autocorelation”.

Pengujian ini dapat digambarkan sebagai berikut :

Negatif No Positif

Autocorelation Autocorelation Autocorelation

0 dl du 2 4-du 4-dl 4

Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005) adalah sebagai berikut:

1. bila nilai Durbin-Watson (DW) terletak antara batas atas atau upper Bound (du) dan 4-du, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi,

2. bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah atau Lower Bound (dl) maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif,

3. bila nilai Durbin-Watson (DW) lebih besar daripada (4-dl), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif,

4. bila nilai Durbin-Watson (DW) terletak antara batas atas (du) dan batas bawah (dl) atau DW terletak antara batas antara (4-du) dan (4-dl),maka hasilnya tidak dapat disimpulkan.

Menurut Erlina dan Mulyani (2007) “Uji heterokedastisitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika berbeda disebut

heterokedastisitas”. Model regresi yang baik yaitu homokedastisitas.

Pengujian ada atau tidaknya heterokedastisitas pada suatu data dapat dilakukan pada

software SPSS dengan mengamati grafik Scatterplot.

Menurut Ghozali (2005) dasar pengambilan keputusannya adalah sebagai berikut: 1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

3. Analisis Regresi Berganda

Menurut Nugroho (2005), “Analisa regresi bertujuan untuk menguji hubungan pengaruh antara satu variabel terhadap variabel lain.” Penelitian ini menggunakan model analisis regresi berganda, karena penelitian ini memiliki tiga variabel independen (Earning Growth, Debt to Equity Ratio dan Dividend Payout Ratio) dan satu variabel dependen (Price Earning Ratio).

Model analisis regresi berganda adalah sebagai berikut.

Y= a + b1 X1 + b2 X2 + b3 X3 + e Dimana :

X1 = Earning Growth X2 = Debt to Equity Ratio

X3 = Dividend Payout Ratio

a = variabel konstan

b1, b2, b3 = koefisien variabel independen e = kesalahan pengganggu

4. Pengujian Hipotesis 4.1. Uji F

Menurut Ghozali (2005) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen”. Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Pembuktian dilakukan dengan cara membandingkan nilai kritis, F(tabel) dengan F(hitung)

dengan ketentuan sebagai berikut : Ho diterima jika F hitung < F tabel

Ha diterima jika F

untuk α = 5 %

hitung > F tabel

4.2 Uji t

untuk α = 5 %

Menurut Ghozali (2005) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas / independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

Jika < pada α 0.05, maka Hi ditolak dan Jika > pada α 0.05, maka Hi diterima