lxxx

Lampiran 1

Kuesioner

Nomor kuesioner : Kepada :

Yth. Para Responden

Dalam rangka menyelesaikan skripsi saya, guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi, saya Hosanna Gisca Agina (120503351) mahasiswa Fakultas Ekonomi jurusan Strata I Akuntansi Universitas Sumatera Utara melakukan penelitian dengan judul “ Pengaruh Keefektifan Pengendalian Intern Bidang Akuntansi, Pengembangan Mutu Karyawan dan Kesesuaian Kompensasi Karyawan terhadap Pencegahan Kecurangan Akuntansi di Perusahaan Pengelolaan Air Minum Swasta di Jakarta. Saya mohon kesediaan Anda mengisi kuesioner di bawah ini dengan jujur dan benar. Data atau informasi yang terkumpul akan saya gunakan untuk hanya untuk kepentingan ilmiah semata. Saya ucapkan terima kasih banyak atas bantuan, partisipasi dan kerjasama yang Anda berikan.

lxxxi

KUESIONER PENELITIAN

IDENTIFIKASI MASALAH

Nama Responden : (Boleh Tidak Diisi)

Umur Responden :

Jenis Kelamin : ( ) Laki-laki ( ) Perempuan

Jenjang pendidikan : ( ) SLTA ( ) Diploma ( ) S1 ( ) S2 Jabatan :

Lama Bekerja :

PETUNJUK PENGISISAN KUESIONER

1. Mohon dengan hormat, bantuan, dan kesediaan Bapak/Ibu/Saudara untuk menjawab seluruh pernyataan dalam kuesioner ini

2. Berika tanda tick mark () pernyataan berikut yang sesuai dengan keadaan yang sesungguhnya pada kolom yang tersedia.

3. Ada 5 (lima) pilihan jawaban yang tersedia untuk masing-masing pertanyaan, yaitu

STS : Sangat Tidak Setuju TS : Tidak Setuju

N : Netral S : Setuju

lxxxii

No Penyataan STS TS KS S SS

Pengendalian Intern Bidang Akuntansi

1 Di perusahaan tempat anda bekerja, transaksi – transaksi dilaksanakan sesuai dengan persetujuan/wewenang, baik yang bersifat umum atau khusus.

2 Di perusahaan tempat anda bekerja, laporan keuangan disusun sesuai dengan Prinsip Akuntansi yang Berlaku Umum ( PABU ).

3 Di perusahaan tempat anda bekerja, penggunaan atas harta/aktiva diberikan hanya dengan persetujuan manajemen.

4 Di perusahaan tempat anda bekerja, jumlah aktiva seperti yang ada pada laporan/catatan perusahaan dibandingkan dengan aktiva yang ada dan bila terjadi perbedaan dilakukan tindakan yang tepat

5 Di perusahaan tempat anda bekerja, apabila dilakukan pembelian aktiva lama maka dicatat dengan harga dan diakui sebagai pembelian aktiva baru sering terjadi.

6 Di perusahaan tempat anda bekerja, bila laporan keuangan perlu segera diterbitkan, maka otorisasi transaksi dan bukti pendukung dapat diabaikan.

7 Di perusahaan tempat anda bekerja, penyimpangan yang terjadi harus dilaporkan kepada manajemen.

8 Di perusahaan tempat anda bekerja, pengawasan bidang akuntansi selain dilakukan oleh auditor internal juga dilakukan oleh auditor eksternal.

9 Di perusahaan tempat anda bekerja, pengendalian intern bidang akuntansi sudah ada dan berjalan dengan baik.

10 Pemisahan fungsi untuk setiap tugas telah dilakukan oleh perusahaan tempat anda bekerja.

11 Di perusahaan tempat anda bekerja, sistem akuntansi tidak dapat mencatat seluruh informasi kegiatan operasional perusahaan.

12 Di perusahaan tempat anda bekerja, buku pegangan prosedur akuntansi dan bagian rekening ( chart of accounts ) telah digunakan

lxxxiii

No Pernyataan STS TS KS S SS

13 Sistem pengolahan data secara mekanis atau elektronis ataupun kombinasi keduanya, telah dilakukan oleh perusahaan tempat anda bekerja.

14

Pengawasan dilakukan pada saat atau waktu yang beralasan dan mendadak ( tanpa pemberitahuan terlebih dahulu ) dilakukan oleh perusahaan tempat anda bekerja.

15 Dilakukan pembatasan untuk memasuki gudang atau tempat penyimpanan kecuali orang yang berwenang, dilakukan di perusahaan tempat anda bekerja.

16 Pemanfaatan teknologi informasi ( penggunaan password, mendokumentasikan dokumen secara terstruktur dll ) telah dimanfaatkan dengan baik di tempat anda bekerja.

Pengembangan Mutu Karyawan

1 Di perusahaan tempat anda bekerja, diberikan sekolah ataupun kuliah gratis bagi karyawan yang berprestasi.

2 Di perusahaan tempat anda bekerja, diberikan

Programmed Instruction secara berkala oleh instruktur yang telah ditunjuk oleh perusahaan.

3 Di perusahaan tempat anda bekerja, diberikan pelatihan tentang pemahaman pengendalian internal secara berkala.

4 Di perusahaan tempat anda bekerja, diberikan pelatihan tentang pemahaman pencegahan terhadap kecurangan akuntansi.

5 Diskusi kasus untuk membahas hal – hal yang berkembang menyangkut masalah ekonomi sering dilakukan di perusahaan tempat anda bekerja.

6 Pengembangan sikap / sifat emosional dari para karyawan dilakukan oleh tempat anda bekerja setiap saat di

lingkungan perusahaan.

7 Diberikan penghargaan ataupun bonus kepada karyawan yang berprestasi di perusahaan tempat anda bekerja

8 Tidak pernah diadakan pelatihan dalam bentuk apa pun untuk pengembangan mutu karyawan di perusahaan tempat anda bekerja.

lxxxiv

No Pernyataan STS TS KS S SS

9 Pelatihan yang pernah diadakan oleh perusahaan tempat anda bekerja, memang sesuai dengan kebutuhan

karyawan dalam melaksanakan tugas pokok dan fungsinya di perusahaan.

10 Mutu karyawan menjadi sesuatu hal yang sangat penting di perusahaan tempat anda bekerja. Contohnya

penempatan karyawan sesuai dengan bidang ilmunya.

Kesesuaian Kompensasi Karyawan

1 Gaji yang saya terima dari instansi sudah memenuhi kebutuhan

2 Gaji yang saya terima sudah sesuai dengan apa yang telah saya kerjakan

3 Pembayaran gaji yang dilakukan instansi tidak pernah terlambat.

4 Insentif yang saya terima dari instansi sudah memenuhi kebutuhan

5 Insentif yang diberikan instansi kepada saya sudah sesuai dengan hasil kerja.

6 Instansi tempat saya bekerja akan memberikan insentif kepada karyawan yang berprestasi.

7 Diberikan intensif kepada karyawan yang memiliki disiplin tinggi.

8 Bayaran di luar jam kerja (libur, cuti tahunan, dan cuti hamil) yang diberikan instansi sudah cukup.

9 Hasil kerja yang telah saya lakukan dihargai oleh pimpinan instansi.

10 Tunjangan yang diberikan instansi sudah memenuhi kebutuhan.

11 Tunjangan kinerja yang saya peroleh sudah sesuai dengan apa yang telah saya kerjakan.

12 Instansi tempat saya bekerja, memberikan Tunjangan Hari Raya (THR), tunjangan kinerja, transportasi, tunjangan keluarga, tunjangan kesehatan dan tunjangan keselamatan sesuai dengan ketentuan.

lxxxv

No Pernyataan STS TS KS S SS

13 Uang makan yang saya terima sudah sesuai dengan kebutuhan

14 Instansi tempat saya bekerja memberikan asuransi sosial tenaga kerja untuk saya dan keluarga saya

15 Asuransi-asuransi yang diberikan instansi dapat memberikan rasa nyaman kepada saya

16

Fasilitas-fasilitas (ruangan kantor, tempat ibadah, tempat parkir) yang disediakan oleh instansi sesuai dengan kebutuhan saya

Pencegahan Kecurangan Akuntansi

1 Anda ikut merasa memiliki perusahaan di tempat anda bekerja sekarang,sehingga anda ikut membantu

perusahaan dengan memberikan saran demi tercapainya tujuan perusahaan.

2 Anda mengetahui dan menaati setiap pengendalian intern yang ada, dalam melakukan tanggung jawab di

perusahaan tempat anda bekerja

3 Di perusahaan tempat anda bekerja, kesadaran mengenai bahaya kecurangan akuntansi yang mengintai cukup tinggi

4 Penilaian resiko terjadinya kecurangan oleh bagian yang terkait dengan bidang akuntansi dilakukan dari waktu ke waktu

5 Bila ingin menunjukkan laba perusahaan yang lebih besar dari yang sebenarnya, penanggung jawab penyusun laporan keuangan di perusahaan ini diperkenankan untuk memperkecil atau menghapus cadangan piutang tak tertagih

6 Di perusahaan tempat anda bekerja, terjalin komunikasi yang positif dan kekeluargaan yang erat satu sama lain untuk saling mengingatkan kesalahan yang terjadi

7 Agar laba perusahaan tampak lebih besar, maka wajar bagian akuntansi di perusahaan ini memperkecil biaya-biaya yang tercatat dalam pembukuan perusahaan.

lxxxvi

No Pernyaataan STS TS KS S SS

8 Di perusahaan tempat anda bekerja, memiliki suatu aturan yang tegas terhadap semua pihak yang melakukan kecurangan akuntansi. Contohnya sanksi pemutusan hubungan kerja.

9 Di tempat anda bekerja, diberikan imbalan ataupun penghargaan bagi siapa pun yang melaporkan kecurangan akuntansi yang sedang atau akan terjadi

10 Di perusahaan tempat anda bekerja, pencegahan terhadap terjadinya kecurangan akuntansi dilakukan dengan sangat baik.

11 Tidak pernah terjadi kecurangan akuntansi yang dilakukan oleh karyawan di perusahaan tempat anda bekerja

12

Anda memiliki suatu tanggung jawab moral untuk melakukan tanggung jawab semaksimal mungkin di perusahaan tempat anda bekerja sesuai dengan tujuan yang ingin di capai perusahaan

13 Anda merasa nyaman untuk bekerja di lingkungan perusahaan tempat anda bekerja saat ini

14 Anda menilai bahwa seluruh kebijakan – kebijakan yang berlaku di perusahaan tempat anda bekerja sudah sesuai dengan tujuan yang ingin di capai oleh perusahaan

15 Dibenarkan untuk mempercantik laporan keuangan di perusahaan tempat anda bekerja, untuk membuat grafik perusahaan tetap stabil.

lxxxvii

Lampiran 2

Populasi Perusahaan Pengelolaan Air Minum Swasta di Jakarta

NO NAMA PERUSAHAAN /

ALB

BIDANG USAHA

Barang/Jasa Alamat

1 PT Onda Mega Inddustri Meter Air Jakarta Utara 2 PT Risti Pratamindo Meter Air Jakarta Timur 3 PT Kian Bangun Pradiza Bahan kimia Jakarta Pusat 4 PT Lautan Luas Tbk Bahan kimia Jakarta Pusat 5 PT Inti Kaliasin Bahan kimia Jakarta Utara 6 PT Merck Chemicals And Life

Sciences Bahan kimia Jakarta Timur 7 PT Harapan Widyatama

Pertiwi Perpipaan Jakarta Utara

8 PT Wavin Duta Jaya Perpipaan Jakarta Timur 9 PT Maspion Perpipaan Jakarta Pusat 10 PT Rurli Vinilon Sakti Perpipaan Jakarta Pusat 11 PT Grundfos Pompa Pompa Jakarta Timur 12 PT Multi Sindomulya Pompa Jakarta Pusat 13 PT Danfos Industrie Pompa Jakarta Selatan 14 PT Indobara Bahana Pompa Jakarta Pusat 15 PT Sinar Quality Internusa Acessories Jakarta Barat 16 CV Nozzle Alinco Mufen

Pratama Acessories Jakarta Timur

17 PT Mojopahit Mandiri Jaya

Sentosa Acessories Jakarta Utara

18 AVK Indonesia Acessories Jakarta Selatan 19 PT Suryanata Cipta Mandiri Suplayer Jakarta

20 PT Pan Asian Water Solutions Suplayer Jakarta Utara 21 PT Tirta Cisadane Pengolahan

AM Jakarta Pusat 22 PT Traya Tirta, Makasar Pengolahan

AM Jakarta

23 PT Traya Pengolahan

AM Jakarta

24 PT Wijaya Kusuma Emindo Pengolahan

AM Jakarta Pusat 25 PT Drupadi Agung Lestari Pengolahan

AM Jakarta Selatan

lxxxviii

Lampiran 3

Hasil SPSS

Uji Validitas dan Reliabilitas Pencegahan Kecurangan Akuntansi (ࢅ)

Reliability Statistics

Cronbach's

Alpha N of Items

.944 15

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 56.8667 72.326 .694 .940

p2 56.9667 71.826 .815 .938

p3 56.8000 71.614 .676 .941

p4 56.9000 70.852 .788 .938

p5 57.2333 68.323 .686 .941

p6 56.8000 72.441 .707 .940

p7 57.1667 68.971 .662 .942

p8 56.8667 72.809 .709 .940

p9 56.9333 70.271 .712 .940

p10 56.8000 72.303 .786 .939

p11 57.3000 67.597 .718 .941

p12 56.7667 72.875 .653 .941

p13 56.8000 72.097 .807 .939

p14 56.9000 72.162 .884 .938

p15 57.3667 67.068 .692 .942

Distribusi Frekuensi dan Persentase Pengendalian Intern BidangAkuntansi (ࢄ)

Keterangan Distribusi Frekuensi Pengendalian Intern BidangAkuntansi (F)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 P16

STS 0 0 0 0 6 6 0 2 0 0 18 0 0 0 5 2

TS 2 1 4 3 26 42 0 7 1 1 43 5 2 4 7 5

KS 1 3 17 11 15 29 7 17 5 1 34 20 14 22 9 17

S 81 85 73 77 47 28 71 65 79 89 15 77 80 65 70 66

SS 35 30 25 28 25 14 41 28 34 28 9 17 23 28 28 29

Jumlah 119 119 119 119 119 119 119 119 119 119 119 119 119 119 119 119

lxxxix

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 P16

STS 0 0 0 0 5 5 0 1.7 0 0 15 0 0 0 4.2 1.7

TS 1.681 0.8 3.4 2.5 22 35 0 5.9 0.84 0.84 36 4.2 1.68 3.36 5.9 4.2

KS 0.84 2.5 14 9.2 13 24 5.9 14 4.2 0.84 29 16.8 11.8 18.5 7.6 14

S 68.07 71 61 65 39 24 60 55 66.4 74.8 13 64.7 67.2 54.6 59 55

SS 29.41 25 21 24 21 12 34 24 28.6 23.5 7.6 14.3 19.3 23.5 24 24

Jumlah 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

Distribusi Frekuensi dan Persentase Pengembangan Mutu Karyawan (ࢄ)

Keterangan Distribusi Frekuensi Pengembangan Mutu Karyawan (F)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

STS 0 0 0 1 7 0 1 10 0 0

TS 28 13 12 4 21 12 1 37 0 3

KS 32 22 18 32 6 22 5 28 6 9

S 45 62 70 53 67 64 79 28 69 61

SS 14 22 19 29 18 21 33 16 44 46

Jumlah 119 119 119 119 119 119 119 119 119 119

Rata-Rata 3.38 3.78 3.8 3.9 3.57 3.79 4.19 3.03 4.32 4.26

Keterangan Distribusi Persentase Pengembangan Mutu Karyawan (%)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

STS 0 0 0 0.8 5.88 0 0.84 8.4 0 0

TS 23.5 10.9 10 3.4 17.6 10.1 0.84 31.1 0 2.52

KS 26.9 18.5 15 27 5.04 18.5 4.2 23.5 5.04 7.56

S 37.8 52.1 59 45 56.3 53.8 66.4 23.5 58 51.3

SS 11.8 18.5 16 24 15.1 17.6 27.7 13.4 37 38.7

Jumlah 100 100 100 100 100 100 100 100 100 100

Distribusi Frekuensi dan Persentase Kesesuaian Kompensasi Karyawan (ࢄ)

Keterang an

Distribusi Frekuensi Kesesuaian Kompensasi Karyawan (F) P1 P2 P3 P4 P5 P6 P7 P8 P9

P1 0 P1 1 P1 2 P1 3 P1 4 P1 5 P1 6

STS 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 3

TS 3 2 2 1 2 0 6 3 4 5 0 3 3 9 0 6

KS 22 25 33 31 23 21 22 16 12 25 11 13 15 24 28 9

S 87 80 73 79 70 75 71 72 77 71 83 68 81 66 69 81

SS 7 12 11 8 24 23 20 28 26 18 24 35 20 20 22 20

Jumlah 11

9 119 119 119 11

9 119 119 119 119 119 119 11

9 119 119 119 119

Rata-Rata 3.8 3.8

6 3.7

8 3.7

9 4 4.0 2 3.8 8 4.0 5 4.0 5 3.8 6 4.0

xc Keterang

an

Distribusi Persentase Kesesuaian Kompensasi Karyawan (%) P1 P2 P3 P4 P5 P6 P7 P8 P9

P1 0 P1 1 P1 2 P1 3 P1 4 P1 5 P1 6

STS 0 0 0 0 0 0 0 0 0 0 0.8

4 0 0 0 0 2.5

2

TS 2.5 1.6

8 1.6

8 0.8

4 1.7 0 5.0

4 2.5

2 3.3

6 4.2 0 2.5 2.5

2 7.5

6 0 5.0

4

KS 18 21 27.

7 26.

1 19 17. 6 18. 5 13. 4 10.

1 21 9.2

4 11 12. 6 20. 2 23. 5 7.5 6

S 73 67.

2 61.

3 66.

4 59 63 59. 7 60. 5 64. 7 59. 7 69.

7 57 68.

1 55.

5 58 68.

1

SS 5.9 10.

1 9.2

4 6.7

2 20 19. 3 16. 8 23. 5 21. 8 15. 1 20.

2 29 16. 8 16. 8 18. 5 16. 8 Jumlah 10

0 100 100 100 10

0 100 100 100 100 100 100 10

0 100 100 100 100

Distribusi Frekuensi dan Persentase Pencegahan Kecurangan Akuntansi (ࢅ)

Keterangan Distribusi Frekuensi Pencegahan Kecurangan Akuntansi (F)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 3 0 0 0 18 0 10 0 4 0 0 0 0 0 30

TS 1 1 5 6 49 2 38 1 2 1 25 0 0 2 47

KS 8 4 17 28 18 13 30 4 21 13 48 4 5 1 13

S 75 83 62 48 25 77 33 89 74 90 35 64 83 98 17

SS 32 31 35 37 9 27 8 25 18 15 11 51 31 18 12

Jumlah 119 119 119 119 119 119 119 119 119 119 119 119 119 119 119

Rata-Rata 4.11 4.21 4.07 3.97 2.65 4.08 2.92 4.16 3.84 4 3.27 4.39 4.22 4.11 2.45

Keterangan Distribusi Frekuensi Persentase Pencegahan Kecurangan Akuntansi (%)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 2.52 0 0 0 15.1 0 8.4 0 3.36 0 0 0 0 0 25.2

TS 0.84 0.84 4.2 5.04 41.2 1.68 31.9 0.84 1.68 0.84 21 0 0 1.68 39.5

KS 6.72 3.36 14.3 23.5 15.1 10.9 25.2 3.36 17.6 10.9 40.3 3.36 4.2 0.84 10.9

S 63 69.7 52.1 40.3 21 64.7 27.7 74.8 62.2 75.6 29.4 53.8 69.7 82.4 14.3

SS 26.9 26.1 29.4 31.1 7.56 22.7 6.72 21 15.1 12.6 9.24 42.9 26.1 15.1 10.1

Jumlah 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 119

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.16123095

Most Extreme Differences Absolute .067

Positive .067

xci

Kolmogorov-Smirnov Z .729

Asymp. Sig. (2-tailed) .663

xcii

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .581a .338 .321 4.215

a. Predictors: (Constant), Kompensasi Karyawan, Mutu Karyawan , Pengendalian Intern Bidang Akuntansi

b. Dependent Variable: Pencegahan Kecurangan Akuntansi

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1042.226 3 347.409 19.553 .000a

Residual 2043.269 115 17.768

Total 3085.496 118

a. Predictors: (Constant), Kompensasi Karyawan, Mutu Karyawan , Pengendalian Intern Bidang Akuntansi

b. Dependent Variable: Pencegahan Kecurangan Akuntansi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 24.575 5.203 4.723 .000

Pengendalian Intern Bidang Akuntansi

.186 .089 .213 2.074 .040 .545 1.835

Mutu Karyawan .309 .087 .350 3.541 .001 .591 1.693

Kompensasi Karyawan

.137 .079 .144 1.734 .086 .838 1.194

xciii Tabel Distribusi F

Tingkat Signifikansi df1 df2 F Tabel

0.05 3 113 2.684916

0.05 3 114 2.684201

0.05 3 115 2.683499

0.05 3 116 2.682809

0.05 3 117 2.682132

0.05 3 118 2.681466

0.05 3 119 2.680811

0.05 3 120 2.680168

0.05 3 121 2.679535

0.05 3 122 2.678913

0.05 3 123 2.678301

0.05 3 124 2.677699

0.05 3 125 2.677107

0.05 3 126 2.676525

xciv

0.05 3 128 2.675387

0.05 3 129 2.674832

0.05 3 130 2.674286

0.05 3 131 2.673748

0.05 3 132 2.673218

0.05 3 133 2.672696

Tabel Distribusi T

Derajat Bebas Tingkat Signifikansi T Tabel

113 0.05 1.98118

114 0.05 1.980992

115 0.05 1.980807

116 0.05 1.980626

117 0.05 1.980448

118 0.05 1.980272

119 0.05 1.9801

120 0.05 1.97993

121 0.05 1.979764

122 0.05 1.9796

123 0.05 1.979439

124 0.05 1.97928

125 0.05 1.979124

126 0.05 1.978971

127 0.05 1.97882

128 0.05 1.978671

129 0.05 1.978524

lxxviii

DAFTAR PUSTAKA

Ananda Aprishella. (2014). Pengaruh Keefektifan Pengendalian Internal Dan

Kepuasan Kerja Terhadap Kecenderungan Kecurangan Akuntansi Pada Dinas Pendapatan Pengelolaan Keuangan Aset Daerah Istimewa Yogyakarta.Skripsi. Universitas Negeri Yogyakarta.

Ardiana Peni Rahmawati. (2012). Analisis Pengaruh Faktor Internal dan

Moralitas Manajemen Terhadap Kecenderungan Kecurangan Akuntansi Studi Pada Dinas Pengelola Keuangan dan Aset Daerah Kota Semarang.

Skripsi. Universitas Diponegoro Semarang.

Arens A. Alvin. Ellder J. Ronald & Beasley Mark S. (2008). Auditing dan Jasa

Assurance Pendekatan Terintegrasi. Jakarta: Erlangga.

Imam Ghozali. (2006). Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

____________, (2007). Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Ikatan Akuntan Indonesia.

Jensen, and W. H. Meckling, 1976. “Theory of the firm: Managerial behavior,

agency costs and ownership structure.” Journal of Financial Economics, vol. 3 : 305-360.

Khadarisman. (2012). Manajemen Kompensasi. Jakarta: Raja Grafindo Persada. Koroy, Tri Ramaraya. 2008. Pendeteksian Kecurangan (Fraud) Laporan Keuangan

Oleh Auditor Eksternal. Jurnal Akuntansi dan Keuangan. Vol.1 melalui (www.google.co.id ) [2013/01/20]

Nico Sahap Tua Simanjuntak. (2013). Pengaruh Keefektifan Pengendalian Intern

Bidang Akuntansi dan Pengembangan Mutu Karyawan Terhadap Pencegahan Kecurangan Akuntansi di Perusahaan. Skripsi. Universitas

Sumatera Utara.

Pengendalian Internal Sebagai Variabel Moderaating Hubungan Keadilann Organisasi Dengan Fraud. (2014). Pengertian Pengendalian Intern. Diambil dalam http://atilejna.blogspot.co.id/2014/06/pengendalian-internal-sebagai-variabel.html padatanggal 18 Februari 2016

lxxix Pusat Pendidikan dan Pelatihan Pengawasan Bada Pengawasan Keuangan dan Pembangunan. (2009). Kelompok Pengendalian yang Terdapat dalam

Akuntansi. Diambil

daripusdiklatwas.bpkp.go.id/namafile/393/PSPM_Final_Oke.pdf pada tanggal 18 Februari 2016

Prekanida Farizqa Shintadevi. (2015). “Pengaruh Keefektifan Pengendalian Internal, Ketaatan Aturan Akuntansi dan Kesesuaian Kompensasi Terhadap Kecenderungan Kecurangan Akuntansi Dengan Perilaku Tidak EtisSebagai Variabel Intervening Pada Universitas Negeri Yogyakarta.” Skripsi. Universitas Negeri Yogyakarta.

Rizki Zainal (2013). Pengaruh Efektivitas Pengendalian Intern, Asimetri Informasi dan kesesuaian Kompensasi Terhadap Kecenderungan Kecurangan Akuntansi (Fraud) (Studi Empiris Kantor Cabang Bank Pemerintah Dan Swasta Di Kota Padang). Skripsi. Universitas Negeri Padang, Padang

Sekaran, Uma, 2006. Research Methods For Business, Edisi 4, Salemba Empat, Jakarta.

Sugiyono. (2012). Statistika untuk Penelitian. Bandung: CV. Alfabeta.

Tuanakota, Theodorus M, 2007. Akuntansi Forensik dan Audit Investigatif. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

____________________, 2010. Akuntansi Forensik dan Audit Investigatif, Edisi 2, Salemba Empat, Jakarta.

Veithzal Rivai. (2011). Manajemen Sumber Daya Manusia Untuk Perusahaan. Jakarta: PT. Rajagrafindo Persada.

Wilopo, 2006. “Analisis Faktor-Faktor yang Berpengaruh Terhadap Kecenderungan Kecurangan Akuntansi : Studi Pada Perusahaan Publik dan Badan Usaha Milik Negara di Indonesia.” Simposium Nasional Akuntansi 9, K-AKPM 19.

xl

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Berdasarkan masalah yang ingin diteliti, maka penelitian menggunakan causal study (studi kausal). Studi kausal ini adalah studi dimana peneliti ingin menemukan penyebab dari satu masalah atau lebih. Tujuan dari studi kausal adalah agar mampu menyatakan bahwa variabel X menyebabkan variabel Y.

3.2 Tempat dan Waktu Penelitian

Penelitian yang dilakukan adalah mengumpulan data yang diperoleh dari sumber langsung yaitu penyebaran kuesioner kepada responden. Responden dalam penelitian ini yaitu Staff accounting di perusahaan swasta pengolahan air minum yang ada di kota Jakarta.Waktu pelaksanaan penelitian akan dilaksanakan pada bulan Februari 2016–April 2016.

3.3 Definisi Operasional dan Skala Pengukuran Variabel

Variabel yang diteliti dalam penelitian ini diklasifikasikan menjadi 2, yaitu sebagai berikut :

3.3.1 Variabel Independent

1. Pengendalian Intern Bidang Akuntansi

xli menjaga kekayaan perusahaan, menghasilkan laporan keuangan yang wajar

dan memeriksa keakuratan data akuntansi.Instrumen yang digunakan untuk

mengukur keefektifan pengendalian intern bidang akuntansi terdiri dari 16

item pertanyaan. Respon dari responden diukur dengan skala Likert 1 – 5,

semakin tinggi nilai yang ditunjukkan maka pengendalian intern bidang

akuntansi semakin efektif.

2. Pengembangan Mutu Karyawan

Pengembangan mutu menyangkut usaha meningkatkan pengetahuan, keahlian dan keterampilan karyawan. Pengembangan mutu karyawan dimaksudkan untuk mendorong karyawan bekerja lebih keras dan baik,

berusaha memiliki tingkat moral yang tinggi dan karenanya akan

menghasilkan tugas-tugas yang dikerjakan secara efisien. Instrumen yang

digunakan untuk mengukur keefektifan pengembangan mutu karyawan

terdiri dari 10 item pertanyaan. Respon dari responden diukur dengan skala

Likert 1 – 5, semakin tinggi nilai yang ditunjukkan maka pengembangan

mutu karyawan berjalan efektif.

3. Kesesuaian Kompensasi Karyawan

xlii dan uang pensiun).Respon dari responden diukur dengan skala Likert 1–5, semakin tinggi nilai yang ditunjukkan maka kesesuaian kompensasi

karyawan berjalan semakin efektif.

3.3.2 Variabel Dependent

1. Pencegahan Kecurangan Akuntansi

Kecurangan telah menjadi suatu penyakit yang harus dapat dilawan oleh

setiap elemen di perusahaan demi tercapainya tujuan perusahaan. Dalam

upaya mencegah kecurangan (fraud), dimulai dari pengendalian intern,

menanamkan kesadaran tentang adanya kecurangan (fraud awareness) pada

setiap elemen perusahaan dan upaya menilai risiko terjadinya kecurangan

(fraud risk assessment) yang dilakukan dari waktu ke waktu oleh

manajemen, termasuk dewan komisaris dan direksi. Instrumen yang

digunakan untuk mengukur pencegahan kecurangan akuntansi terdiri dari 14

item pertanyaan. Respon dari responden diukur dengan skala Likert 1–5,

semakin tinggi nilai yang ditunjukkan maka semakin efektif pencegahan

kecurangan akuntansi.

Tabel 3.1

Scoring Jawaban Kuesioner

Jawaban Responden Skor

Sangat Setuju 5

Setuju 4

Kurang Setuju 3

Tidak Setuju 2

xliii

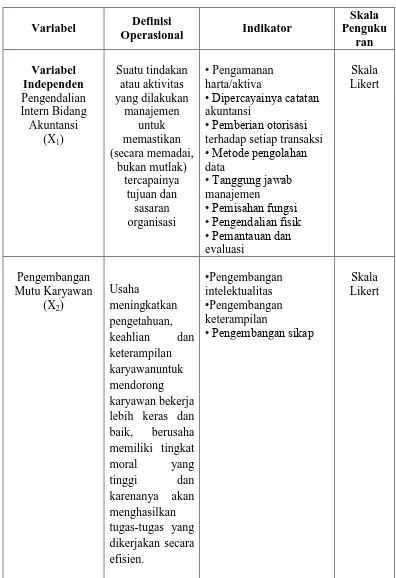

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi

Operasional Indikator

Skala Penguku ran Variabel Independen Pengendalian Intern Bidang Akuntansi

(X1)

Suatu tindakan atau aktivitas yang dilakukan manajemen untuk memastikan (secara memadai, bukan mutlak) tercapainya tujuan dan sasaran organisasi

• Pengamanan harta/aktiva

• Dipercayainya catatan akuntansi

• Pemberian otorisasi terhadap setiap transaksi • Metode pengolahan data

• Tanggung jawab manajemen • Pemisahan fungsi • Pengendalian fisik • Pemantauan dan evaluasi Skala Likert Pengembangan Mutu Karyawan (X2) Usaha meningkatkan pengetahuan, keahlian dan keterampilan karyawanuntuk mendorong karyawan bekerja lebih keras dan baik, berusaha memiliki tingkat moral yang tinggi dan karenanya akan menghasilkan tugas-tugas yang dikerjakan secara efisien.

•Pengembangan intelektualitas •Pengembangan keterampilan

• Pengembangan sikap

xliv

3.4 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi penelitian ini

adalah perusahaan pengolahan air minum swasta yang berada di Kota Jakarta.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini, kuesioner akan diarahkan kepada

Staff accounting pada perusahaan karena yang posisi jabatan ini mengetahui

dengan baik seluruh kegiatan akuntansi di perusahaan, seperti penyusunan Kesesuaian Kompensasi Karyawan (X3) Kecocokan dan kepuasan karyawan/pegaw ai/pekerja atas apa yang diberikan instansi kepada mereka baik berupa upah

perjam maupun gaji secara periodik sebagai balasan dari pekerjaan yang telah dilaksanakan.

• Kompensasi Langsung •Kompensasi Tidak Langsung Skala Likert Variabel Dependent Pencegahan Kecurangan Akuntansi (Y) Kecurangan telah menjadi suatu penyakit yang harus dapat dilawan oleh setiap elemen di perusahaan demi

tercapainya tujuan perusahaan.

• Pengendalian intern • Menanamkan kesadaran tentang adanya

kecurangan • Menilai risiko terjadinya kecurangan

xlv laporan keuangan serta secara umum dapat memberikan informasi lebih dan mengetahui kejadian kecurangan pada tiap-tiap bagian dalam organisasi, sehingga dapat membantu mencegah terjadinya kecurangan akuntansi. Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan

purposive sampling dengan kriteria sebagai berikut:

Staff accounting yang bekerja di perusahaan pengelolaan air minum

swasta di kota Jakarta,

Staff accounting yang telah bekerja di perusahaannya minimal 24

bulan atau 2 tahun,

Perusahaan pengelolaan air minum swasta yang setuju untuk

mendukung penelitian ini.

Penentuan jumlah sampel yang akan digunakan dalam penelitian ini di

dasarkan pada pendapat Roscoe (1975) dalam Sekaran (2006:252) sebagai berikut:

1. Ukuran sampel lebih dari 30 dan kurang dari 500 adalah tepat untuk kebanyakan penelitian.

xlvi

Tabel 3.3

Populasi Perusahaan Pengelolaan Air Minum Swasta di Jakarta

NO NAMA PERUSAHAAN /

ALB

BIDANG USAHA

Barang/Jasa Alamat

1 PT Onda Mega Inddustri Meter Air Jakarta Utara 2 PT Risti Pratamindo Meter Air Jakarta Timur 3 PT Kian Bangun Pradiza Bahan kimia Jakarta Pusat 4 PT Lautan Luas Tbk Bahan kimia Jakarta Pusat 5 PT Inti Kaliasin Bahan kimia Jakarta Utara 6 PT Merck Chemicals And Life

Sciences Bahan kimia Jakarta Timur 7 PT Harapan Widyatama

Pertiwi Perpipaan Jakarta Utara

8 PT Wavin Duta Jaya Perpipaan Jakarta Timur 9 PT Maspion Perpipaan Jakarta Pusat 10 PT Rurli Vinilon Sakti Perpipaan Jakarta Pusat 11 PT Grundfos Pompa Pompa Jakarta Timur 12 PT Multi Sindomulya Pompa Jakarta Pusat 13 PT Danfos Industrie Pompa Jakarta Selatan 14 PT Indobara Bahana Pompa Jakarta Pusat 15 PT Sinar Quality Internusa Acessories Jakarta Barat 16 CV Nozzle Alinco Mufen

Pratama Acessories Jakarta Timur

17 PT Mojopahit Mandiri Jaya

Sentosa Acessories Jakarta Utara

18 AVK Indonesia Acessories Jakarta Selatan 19 PT Suryanata Cipta Mandiri Suplayer Jakarta

20 PT Pan Asian Water Solutions Suplayer Jakarta Utara 21 PT Tirta Cisadane Pengolahan

AM Jakarta Pusat 22 PT Traya Tirta, Makasar Pengolahan

AM Jakarta

23 PT Traya Pengolahan

AM Jakarta

24 PT Wijaya Kusuma Emindo Pengolahan

AM Jakarta Pusat 25 PT Drupadi Agung Lestari Pengolahan

AM Jakarta Selatan

xlvii Setelah melakukan proses kriteria, maka terpilih 11 sampel perusahaan dengan jumlah 137 responden.

Tabel 3.4

Sampel Perusahaan Pengelolaan Air Minum Swasta di Jakarta

NO NAMA PERUSAHAAN /

ALB

BIDANG USAHA Jumlah

Staff Accounting Barang/Jasa Alamat

1 PT Wavin Duta Jaya Perpipaan Jakarta Timur 8 2 PT Rurli Vinilon Sakti Perpipaan Jakarta Pusat 10 3 PT Grundfos Pompa Pompa Jakarta Timur 6 4 PT Danfos Industrie Pompa Jakarta

Selatan

15 5 PT Indobara Bahana Pompa Jakarta Pusat 10 6 CV Nozzle Alinco Mufen

Pratama Acessories Jakarta Timur

15

7 AVK Indonesia Acessories Jakarta Selatan

17 8 PT Suryanata Cipta Mandiri Suplayer Jakarta 8 9 PT Tirta Cisadane Pengolahan

AM Jakarta Pusat

18

10 PT Traya Tirta, Makasar Pengolahan

AM Jakarta

15

11 PT Traya Pengolahan

AM Jakarta

15

Jumlah 137

Sumber : perpamsi.co.id

3.5 Jenis dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah data primer (primary

data).Data primer adalah data yang didapat dari sumber pertama baik dari

individu maupun perorangan seperti hasil wawancara atau hasil pengisian kuisioner. Sumber data dalam penelitian ini diperoleh dengan memberikan kuesioner kepada para responden yang menjadi sampel dalam penelitian ini.

xlviii peneliti merupakan instrumen pertanyaan yang dikembangkan oleh para peneliti

sebelumnya, yaitu Ikatan Akuntan Indonesia (2001), Hartadi (1999) dan

Tuanakotta (2010).

Tabel 3.5

Kisi-Kisi Instrumen Penelitian

No Variabel Indikator No Item

Instrumen

1 Keefektifan

Pengendalian Intern Bidang Akuntansi

Pengamanan harta/aktiva 1.2

Dipercayainya catatan

akuntansi

3,4

Pemberian otoritas terhadap setiap transaksi

5

Metode pengolahan data 4

Tanggung jawab manajemen

7,8,9

Pemisahan fungsi 10,11,12

Pengendalian fisik 13,14

Pemantauan dan evaluasi 15.16

2 Pengembangan Mutu Karyawan

Pengembangan inteletualitas 1,2,3,4,5

Pengembangan

keterampilan

6,7,8

Pengembangan sikap 9, 10

3 Kesesuaian

Kompensasi Karyawan

Kompensasi langsung 1,2,3,4,5,6,7,8 Kompensasi tidak langsung 9,10,11,12,13,14,

15,16 4 Pencegahan

Kecurangan Akuntansi

Pengendalian intern 1,2,10,12,13,14

Menanamkan kesadaran

tentang adanya kecurangan

3,6,7,9,11

Menilai risiko terjadinya kecurangan

4,5,8,15

3.6 Metode danTeknikPengumpulanData

xlix pertanyaan tertulis kepada responden untuk dijawab yang kemudian dikumpulkan. Kuesioner dalam penelitian ini bersifat kuantitatif. Kuesioner yang disebarkan berupa daftar pertanyaan yang berkaitan dengan obyek yang diteliti, kuesioner diberikan disertai dengan surat permohonan izin dan penjelasan mengenai tujuan dari penelitian yang dilakukan tersebut. Selain itu, dalam penyebaran kuesioner juga disertakan petunjuk pengisian yang jelas agar memudahkan responden dalam memberikan jawabannya secara lengkap. Skala pengukuran adalah 5 (lima) poin skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tertentu tentang fenomena sosial.

3.7 MetodeAnalisis Data

3.7.1 Statistik Deskriptif

Menurut Ghozali (2006 : 19), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai distribusi frekuensi dan presentase. Dalam penelitian saya ini, menjelaskan gambaran umum mengenai variabel bebas (Pengendalian Intern Bidang Akuntansi, Mutu Karyawan, dan Kompensasi Karyawan) yang diteliti dalam penelitian ini.

3.7.2 Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat

dievaluasi melalui uji reliabilitas dan validitas. Pengujian yang dimaksud

l penggunaan instrumen. Prosedur pengujian kualitas data adalah sebagai

berikut:

1. UjiValiditasdanReliabilitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut. Uji validitas dapat dilakukan dengan melihat nilai

correlated Item. Total Correlation dengan kriteria sebagai berikut: Jika

nilai �ℎ� � lebih besar dari � �� dan nilainya positif, maka butir

pertanyaan atau indikator tersebut dikatakan “valid” (Ghozali, 2006).

Namun sebaliknya, jika nilai �ℎ� � lebih kecil dari � ��, maka

pertanyaan tersebut dapat dikatakan “tidak valid”.

Suatu kusioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten dari waktu ke waktu.

Pengujian ini dilakukan dengan menghitung koefisien cronbach alpha

dari masing-masing instrumen dalam suatu variabel. Instrumen dapat

dikatakan handal (reliabel) bila memiliki koefisien cronbach alpha lebih

dari 0,60.

3.7.3 Uji Asumsi Klasik

li

1. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk mengidentifikasi ada tidaknya hubungan antar independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Pengujian multikolonieritas dapat dilakukan dengan cara: 1) Nilai R2 pada estimasi model regresi.

2) Menganalisis matrik korelasi variabel – variabel independen. 3) Menggunakan variance inflation factor (VIF) dan nilai tolerance. 4) Multikolinieritas terjika VIF > 10 dan nilai tolerance<0,10.

2 Uji Heteroskedastisitas

0=Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lainnya.Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual atau homokedastisitas.Untuk melihat adatidaknya heterokedasititas dapat dilakukan dengan melihat grafik Scatterplot. Cara memprediksi pola gambar Scatterplot adalah dengan :

1) Titik data menyebar diatas dan dibawah atau disekitar angka 0. 2) Titik data tidak mengumpul hanya diatas atau dibawah saja.

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar.

lii

3 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam data, variabel independen dengan variabel dependen keduanya mempunyai hubungan distribusi normal atau tidak. Data yang baik adalah memiliki distribusi data normal atau mendekati normal (Ghozali,

2011:28). Proses ujinormalitas data

dilakukandenganmenggunakanujiKolmogrof Smirnov. Ditribusi data dapatdilihatdengan kriteria sebagaiberikut:

1) Nilai sig atausignifikanatauprofitabilitas> 0,05makadistribusi data dikatakan normal.

2) Nilai sig atausignifikanatauprofitabilitas< 0,05makadistribusi data dikatakantidak normal.

3.7.4 Model Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan

model analisis regresi berganda, yaitu metode statistik yang digunakan untuk

menguji hubungan suatu variabel dependen terhadap lebih dari satu variabel

independen. Dalam penelitian ini, analisis regresi yang digunakan untuk

mengetahui ada tidaknya pengaruh keefektifan pengendalian intern bidang akuntansi pengembangan mutu dan kesesuaian kompensasi karyawan terhadap pencegahan kecurangan akuntansi di perusahaan. Menurut Ghozali (2006 : 83), “analisis regresi berganda dilaksanakan dengan cara mengukur

goodness of fit model regresi untuk menilai ketepatan fungsi regresi sampel

liii dapat diukur dari nilai adjusted �2, signifikansi nilai statistik F dan nilai

statistik t “. Model dasar pengujian ini adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + ε Keterangan:

Y = Pencegahan Kecurangan Akuntansi α = konstanta

β1β2β3 = Koefisien regresi

X1 = Keefektifan Pengendalian Intern Bidang Akuntansi X2 = Pengembangan Mutu Karyawan

X3 = Kesesuaian Kompensasi Karyawan ε = error (tingkat kesalahan)

Untuk menguji hipotesis diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian secara parsial dan simultan. Pengujian secara parsial digunakan uji statistik t (t–test). Pengujian secara simultan digunakan uji signifikansi simultan (F-test).

1 Koefisien Determinasi

liv independen hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

2 Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut : H0 : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara bersama-sama (simultan).

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1) � diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai probabilitas <level of significant sebesar 0,05,

2) � ditolak apabila Fhitung < Ftabel, pada α = 5% dan nilai probabilitas >level of significant sebesar 0,05.

3 Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu variabel penjelasan/independen secara individual dalam menerangkan variasi variabel dependen. Menurut Ghozali (2007 : 55), “uji-t digunakan untuk menentukan apakah dua sampel yang tidak

lv 1) � diterima apabila thitung > ttabel, pada α = 5% dan nilai probabilitas

<level of significant sebesar 0,05.

2) � ditolak apabila thitung < ttabel, pada α = 5% dan nilai probabilitas

lvi

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Sampel Penelitian

Tujuan dari dilakukannya penelitian ini untuk mengetahui pengaruh pengendalian intern bidang akuntansi, mutu karyawan, kesesuaian kompensasi karyawan terhadap pencegahan kecurangan akuntansi pada perusahaan pengelolaan air minum swasta di Jakarta. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan pengelolaan air minum swasta di Jakarta (lihat lampiran). Berdasarkan populasi tersebut didapatkan sampel sebanyak 11 perusahaan yang terletak di Jakarta Utara, Jakarta Selatan, Jakarta Pusat, Jakarta Barat dan Jakarta Timur.

Secara teknis, penyebaran kuesioner dilakukan melalui bantuan perusahaan pengolahan air minum swasta di Jakarta tersebut, untuk selanjutnya peneliti distribusikan kepada setiap responden. Kuesioner yang disebarkan berjumlah 137 eksemplar dan yang diterima kembali adalah 128 eksemplar,9 kuesioner tidak kembali, dan 9 kuesioner dinyatakan gugur disebabkan responden tidak secara lengkap mengisi kuesoner dan tidak memenuhi kriteria sebagai responden yaitu memiliki masa kerja minimal selama 24 bulan atau 2 tahun sebagai staff accounting.

lvii uji kualitas data, uji asumsi klasik dan pembahasan terhadap hasil uji hipotesis dengan menggunakan SPSS Versi 20,0.

4.2 Statistik Deskriptif

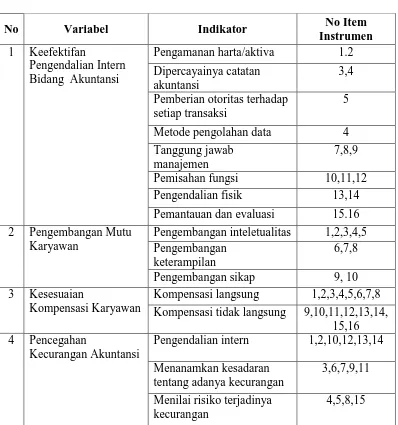

[image:35.595.83.543.404.685.2]Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat berdasarkan distribusi frekuensi dan persentase dari variabel pengendalian intern bidang akuntansi, pengembangan mutu karyawan, kesesuaian kompensasi karyawan, dan pencegahan kecurangan akuntansi.

Tabel 4.1

Distribusi Frekuensi dan Persentase

Variabel Pengendalian Intern Bidang Akuntansi ( )

Keterangan Distribusi Frekuensi Pengendalian Intern BidangAkuntansi (F)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 P16

STS 0 0 0 0 6 6 0 2 0 0 18 0 0 0 5 2

TS 2 1 4 3 26 42 0 7 1 1 43 5 2 4 7 5

KS 1 3 17 11 15 29 7 17 5 1 34 20 14 22 9 17

S 81 85 73 77 47 28 71 65 79 89 15 77 80 65 70 66

SS 35 30 25 28 25 14 41 28 34 28 9 17 23 28 28 29

Jumlah 119 119 119 119 119 119 119 119 119 119 119 119 119 119 119 119

Rata-Rata 4.252 4.2 4 4.1 3.5 3 4.3 3.9 4.23 4.21 2.6 3.89 4.04 3.98 3.9 4

Keterangan Distribusi Persentase Pengendalian Intern BidangAkuntansi (%)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 P16

STS 0 0 0 0 5 5 0 1.7 0 0 15 0 0 0 4.2 1.7

TS 1.681 0.8 3.4 2.5 22 35 0 5.9 0.84 0.84 36 4.2 1.68 3.36 5.9 4.2

KS 0.84 2.5 14 9.2 13 24 5.9 14 4.2 0.84 29 16.8 11.8 18.5 7.6 14

S 68.07 71 61 65 39 24 60 55 66.4 74.8 13 64.7 67.2 54.6 59 55

SS 29.41 25 21 24 21 12 34 24 28.6 23.5 7.6 14.3 19.3 23.5 24 24

Jumlah 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

lviii banyak/dominan adalah setuju (S) dan sangat setuju (SS) untuk tiap-tiap pertanyaan. Dapat dilihat dalam distribusi presentase untuk pengendalian intern bidang akuntansi jawaban yang paling dominan dari responden terletak pada pertanyaan nomor 1 yaitu 68,07% yaitu setuju (S). Hal ini menandakan pengendalian intern bidang akuntansi cukup baik dari mayoritas responden.

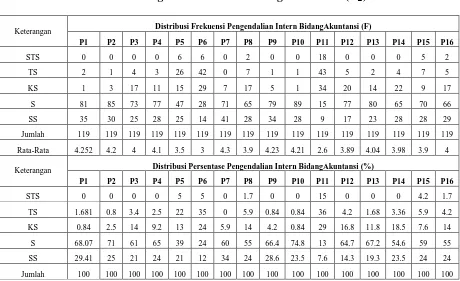

Tabel 4.2

Distribusi Frekuensi dan Persentase Variabel Pengembangan Mutu Karyawan ( )

Keterangan Distribusi Frekuensi Pengembangan Mutu Karyawan (F)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

STS 0 0 0 1 7 0 1 10 0 0

TS 28 13 12 4 21 12 1 37 0 3

KS 32 22 18 32 6 22 5 28 6 9

S 45 62 70 53 67 64 79 28 69 61

SS 14 22 19 29 18 21 33 16 44 46

Jumlah 119 119 119 119 119 119 119 119 119 119

Rata-Rata 3.38 3.78 3.8 3.9 3.57 3.79 4.19 3.03 4.32 4.26

Keterangan Distribusi Persentase Pengembangan Mutu Karyawan (%)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

STS 0 0 0 0.8 5.88 0 0.84 8.4 0 0

TS 23.5 10.9 10 3.4 17.6 10.1 0.84 31.1 0 2.52

KS 26.9 18.5 15 27 5.04 18.5 4.2 23.5 5.04 7.56

S 37.8 52.1 59 45 56.3 53.8 66.4 23.5 58 51.3

SS 11.8 18.5 16 24 15.1 17.6 27.7 13.4 37 38.7

Jumlah 100 100 100 100 100 100 100 100 100 100

lix pertanyaan nomor 7 yaitu 66,4% yaitu setuju (S). Hal ini menandakan pengembangan mutu karyawan cukup baik dari mayoritas responden.

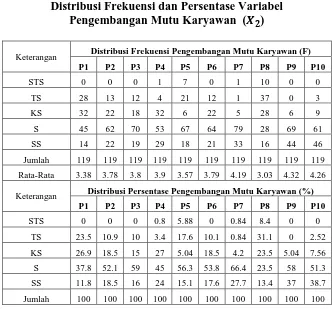

Tabel 4.3

Distribusi Frekuensi dan Persentase Variabel Kesesuaian Kompensasi Karyawan ( )

Keterangan Distribusi Frekuensi Kesesuaian Kompensasi Karyawan (F)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 P16

STS 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 3

TS 3 2 2 1 2 0 6 3 4 5 0 3 3 9 0 6

KS 22 25 33 31 23 21 22 16 12 25 11 13 15 24 28 9

S 87 80 73 79 70 75 71 72 77 71 83 68 81 66 69 81

SS 7 12 11 8 24 23 20 28 26 18 24 35 20 20 22 20

Jumlah 119 119 119 119 119 119 119 119 119 119 119 119 119 119 119 119

Rata-Rata 3.8 3.86 3.78 3.79 4 4.02 3.88 4.05 4.05 3.86 4.08 4.1 3.99 3.82 3.95 3.92

Keterangan Distribusi Persentase Kesesuaian Kompensasi Karyawan (%)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 P16

STS 0 0 0 0 0 0 0 0 0 0 0.84 0 0 0 0 2.52

TS 2.5 1.68 1.68 0.84 1.7 0 5.04 2.52 3.36 4.2 0 2.5 2.52 7.56 0 5.04

KS 18 21 27.7 26.1 19 17.6 18.5 13.4 10.1 21 9.24 11 12.6 20.2 23.5 7.56

S 73 67.2 61.3 66.4 59 63 59.7 60.5 64.7 59.7 69.7 57 68.1 55.5 58 68.1

SS 5.9 10.1 9.24 6.72 20 19.3 16.8 23.5 21.8 15.1 20.2 29 16.8 16.8 18.5 16.8

Jumlah 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

lx

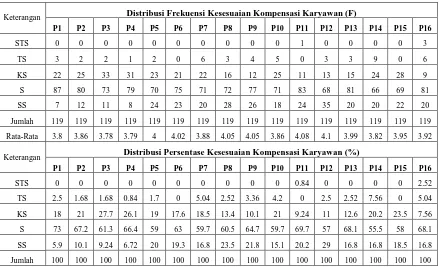

Tabel 4.4

Distribusi Frekuensi dan Persentase Variabel Pencegahan Kecurangan Akuntansi ( )

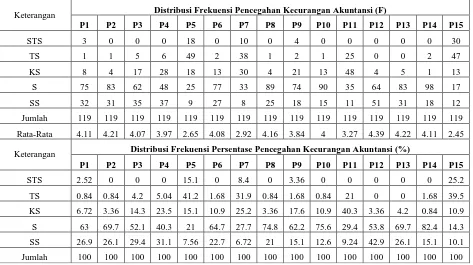

Berdasarkan Tabel 4.9, untuk tiap-tiap pertanyaan, mayoritas responden menjawab setuju. Hal ini dapat dilihat dari jumlah jawaban paling banyak/dominan adalah setuju (S) dan sangat setuju (SS) untuk tiap-tiap pertanyaan. Dapat dilihat dalam distribusi presentase untuk pengembangan mutu karyawan jawaban yang paling dominan dari responden terletak pada pertanyaan nomor 14 yaitu 82,4% yaitu setuju (S). Hal ini menandakan pencegahan kecurangan akuntansi dalam perusahaan cukup baik dari mayoritas responden.

Keterangan Distribusi Frekuensi Pencegahan Kecurangan Akuntansi (F)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 3 0 0 0 18 0 10 0 4 0 0 0 0 0 30

TS 1 1 5 6 49 2 38 1 2 1 25 0 0 2 47

KS 8 4 17 28 18 13 30 4 21 13 48 4 5 1 13

S 75 83 62 48 25 77 33 89 74 90 35 64 83 98 17

SS 32 31 35 37 9 27 8 25 18 15 11 51 31 18 12

Jumlah 119 119 119 119 119 119 119 119 119 119 119 119 119 119 119

Rata-Rata 4.11 4.21 4.07 3.97 2.65 4.08 2.92 4.16 3.84 4 3.27 4.39 4.22 4.11 2.45

Keterangan Distribusi Frekuensi Persentase Pencegahan Kecurangan Akuntansi (%)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 2.52 0 0 0 15.1 0 8.4 0 3.36 0 0 0 0 0 25.2

TS 0.84 0.84 4.2 5.04 41.2 1.68 31.9 0.84 1.68 0.84 21 0 0 1.68 39.5

KS 6.72 3.36 14.3 23.5 15.1 10.9 25.2 3.36 17.6 10.9 40.3 3.36 4.2 0.84 10.9

S 63 69.7 52.1 40.3 21 64.7 27.7 74.8 62.2 75.6 29.4 53.8 69.7 82.4 14.3

SS 26.9 26.1 29.4 31.1 7.56 22.7 6.72 21 15.1 12.6 9.24 42.9 26.1 15.1 10.1

lxi

4.3 Uji Validitas dan Reabilitas

4.3.1 Uji Validitas

Noor (2011:130) menyarankan sebaiknya jumlah responden untuk uji coba kuesioner paling sedikit 30 orang. Dalam penelitian ini, uji coba kuesioner melibatkan 30 responden. Berikut hasil dari uji validitas terhadap butir-butir pertanyaan dari variabel pengendalian intern bidang akuntansi

[image:39.595.146.478.406.672.2], pengembangan mutu karyawan , kesesuaian kompensasi karyawan , dan pencegahan kecurangan akuntansi .

Tabel 4.5

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Pengendalian Intern Bidang Akuntansi

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 61.4333 52.116 .765 .925

p2 61.5333 52.189 .870 .923

p3 61.5333 51.499 .856 .923

p4 61.4000 51.903 .765 .925

p5 61.4667 54.464 .447 .932

p6 61.6667 50.230 .539 .934

p7 61.3000 51.803 .723 .925

p8 61.2333 51.978 .683 .926

p9 61.2000 52.372 .583 .929

p10 61.4333 51.909 .791 .924

p11 62.1333 51.085 .393 .943

p12 61.5333 52.120 .880 .923

p13 61.4333 54.530 .626 .929

p14 61.5333 51.292 .797 .924

p15 61.5667 51.564 .893 .922

lxii

Tabel 4.6

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Pengembangan Mutu Karyawan

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 34.4000 63.007 .796 .965

p2 34.3000 61.941 .948 .961

p3 34.3333 61.471 .889 .962

p4 34.2333 60.047 .918 .961

p5 34.3000 61.666 .885 .962

p6 34.2667 61.375 .919 .961

p7 34.2000 59.752 .887 .962

p8 34.5000 64.121 .546 .977

p9 34.2000 62.579 .900 .962

p10 34.1667 61.523 .914 .961

Tabel 4.7

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Kesesuaian Kompensasi Karyawan

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 56.1667 58.626 .647 .948

p2 56.2667 58.409 .695 .947

p3 56.3000 60.079 .637 .948

p4 56.3667 58.447 .740 .946

p5 56.2333 57.702 .778 .946

p6 56.0667 57.789 .723 .947

p7 56.3333 57.816 .601 .950

p8 56.1667 57.937 .781 .946

p9 56.0000 57.517 .797 .945

p10 56.1667 57.316 .779 .945

p11 56.1000 58.438 .697 .947

p12 56.1333 58.533 .816 .945

p13 55.9667 57.826 .674 .948

p14 56.0667 57.306 .839 .944

p15 56.0667 58.340 .727 .947

[image:40.595.146.479.430.695.2]lxiii

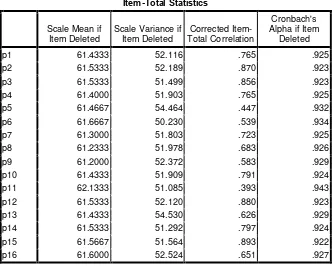

Tabel 4.8

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Pencegahan Kecurangan Akuntansi

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 56.8667 72.326 .694 .940

p2 56.9667 71.826 .815 .938

p3 56.8000 71.614 .676 .941

p4 56.9000 70.852 .788 .938

p5 57.2333 68.323 .686 .941

p6 56.8000 72.441 .707 .940

p7 57.1667 68.971 .662 .942

p8 56.8667 72.809 .709 .940

p9 56.9333 70.271 .712 .940

p10 56.8000 72.303 .786 .939

p11 57.3000 67.597 .718 .941

p12 56.7667 72.875 .653 .941

p13 56.8000 72.097 .807 .939

p14 56.9000 72.162 .884 .938

p15 57.3667 67.068 .692 .942

Nilai patokan untuk uji validitas adalah koefisien korelasi (Corrected

Item-Total Correlation) yang mendapat nilai lebih besar dari 0,3 (Sekaran

dalam Augustine dan Kristaung, 2013:70). Berdasarkan hasil uji validitas pada Tabel 4.5 hingga 4.8, diketahui seluruh pertanyaan bersifat valid. Alternatif ketentuan validitas suatu pertanyaan pada kuesioner juga dapat dibandingkan dengan nilai �� ��. Untuk menentukan nilai �� ��, terlebih dahulu dihitung nilai derajat bebas (degree of freedom) dengan rumus − , di mana menyatakan banyaknya responden untuk uji validitas. Diketahui jumlah responden yang dilibatkan untuk uji validitas kuesioner sebanyak = , sehingga derajat bebas bernilai − = − = 8. Nilai �� ��

lxiv validitas adalah koefisien korelasi (Corrected Item-Total Correlation) yang mendapat nilai lebih besar dari �� �� = , . Berdasarkan hasil uji validitas pada Tabel 4.5 hingga 4.8, diketahui seluruh pertanyaan bersifat valid.

4.3.2 Uji Reabilitas

Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji validitas maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011:130). Berikut hasil dari uji reliabilitas terhadap butir-butir pertanyaan yang valid.

Tabel 4.9

Uji Reliabilitas pada Variabel Pengendalian Intern Bidang Akuntansi,Pengembangan Mutu Karyawan, Kesesuaian Kompensasi

Karyawan dan Pencegahan Kecurangan Akuntansi

Variabel Nilai Alpha Cronbach

Pengendalian intern bidang akuntansi Pengembangan mutu karyawan Kesesuaian kompensasi karyawan Pencegahan kecurangan akuntansi

0,931 0,967 0,950 0,944

lxv

4.4 Uji Asumsi Klasik

4.4.1 Multikolinearitas

[image:43.595.180.445.278.422.2]Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Ghozali, 2013).

Tabel 4.10 Uji Multikolinearitas

Model T Sig.

Collinearity Statistics Tolerance VIF

1 (Constant) 4.723 .000

Pengendalian Intern Bidang Akuntansi

2.074 .040 .545 1.835

Mutu Karyawan 3.541 .001 .591 1.693

Kompensasi Karyawan

1.734 .086 .838 1.194

Perhatikan bahwa berdasarkan Tabel 4.10, nilai VIF dari variabel pengendalian intern bidang akuntansi ( ) adalah 1,835, nilai VIF dari variabel pengembangan mutu karyawan adalah 1,693, dan nilai VIF dari variabel kesesuaian kompensasi karyawan adalah 1,194. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.4.2 Uji Heteroskedastisitas

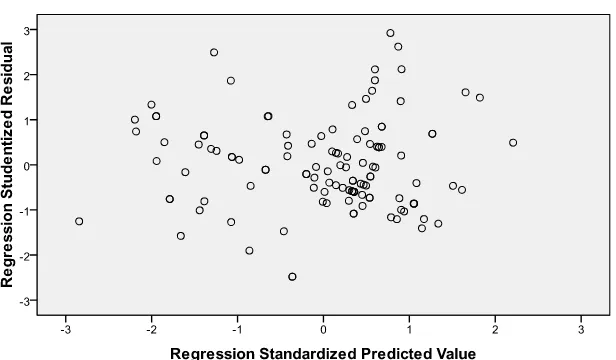

lxvi Ghozalimenyatakan dasar analisis adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.Perhatikan bahwa berdasarkan Gambar 4.11, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.1

4.4.3Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan

� = , . Dasar pengambilan keputusan adalah melihat angka probabilitas ,

dengan ketentuan sebagai berikut.

lxvii Perhatikan bahwa berdasarkan Tabel 4.11, diketahui nilai probabilitas p atau Asymp. Sig. (2-tailed)sebesar 0,663. Karena nilai probabilitas p, yakni

[image:45.595.154.466.287.438.2]0,663, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

Tabel 4.11 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 119

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.16123095

Most Extreme Differences Absolute .067

Positive .067

Negative -.047

Kolmogorov-Smirnov Z .729

Asymp. Sig. (2-tailed) .663

a. Test distribution is Normal. b. Calculated from data.

4.5 Metode Pengujian Hipotesis

4.5.1 Analisis Koefisien Determinasi

lxviii

Tabel 4.12 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .581a .338 .321 4.215

a. Predictors: (Constant), Kompensasi Karyawan, Mutu Karyawan , Pengendalian Intern Bidang Akuntansi

b. Dependent Variable: Pencegahan Kecurangan Akuntansi

4.5.2 Uji Signifikansi Pengaruh Simultan (Uji �)

Uji � bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama atau simultan terhadap variabel tak bebas.

Tabel 4.13

Uji Pengaruh Simultan dengan Uji �

ANOVAb

Model Sum of Squares df

Mean

Square F Sig.

1Regression 1042.226 3 347.409 19.553 .000a

Residual 2043.269 115 17.768

Total 3085.496 118

a. Predictors: (Constant), Kompensasi Karyawan, Mutu Karyawan , Pengendalian Intern Bidang Akuntansi

b. Dependent Variable: Pencegahan Kecurangan Akuntansi

[image:46.595.135.493.421.508.2]lxix

4.5.3Analisis Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial (Uji t)

[image:47.595.111.516.261.394.2]Tabel 4.14 menyajikan nilai koefisien regresi, serta nilai statistik t untuk pengujian pengaruh secara parsial.

Tabel 4.14

Uji Signifikansi Pengaruh Parsial (Uji �)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 24.575 5.203 4.723 .000

Pengendalian Intern Bidang Akuntansi

.186 .089 .213 2.074 .040 .545 1.835

Mutu Karyawan .309 .087 .350 3.541 .001 .591 1.693

Kompensasi Karyawan

.137 .079 .144 1.734 .086 .838 1.194

a. Dependent Variable: Pencegahan Kecurangan Akuntansi

Berdasarkan Tabel 4.14 diperoleh persamaan regresi linear sebagai berikut berikut.

Y = 24,575 + 0,186X1 + 0,309X2 + 0,137X3 + e Dimana:

Y = Pencegahan Kecurangan Akuntansi pada Perusahaan Pengelolaan Air Minum Swasta

X1 =Pengendalian Intern Bidang Akuntansi

X2 = Mutu Karyawan

X3 = Kesesuaian Kompensasi Karyawan

lxx Berdasarkan Tabel 4.14, disajikan kembali nilai koefisien regresi untuk masing-masing variabel bebas, beserta interpretasinya (Tabel 4.15).

Tabel 4.15

Koefisien Regresi Beserta Interpretasinya

Variabel Koefisien Regresi dan Interpretasi

Pengendalian intern bidang akuntansi

0,186 (bernilai positif), berarti pengendalian intern bidang akuntansi memiliki pengaruh positif terhadap pencegahan

kecurangan akuntansi. Pengendalian intern bidang akuntansi yang semakin baik berdampak positif terhadap

pencegahan kecurangan akuntansi.

Pengembangan mutu karyawan

0,309 (bernilai positif), berarti pengembangan mutu karyawan memiliki pengaruh positif terhadap pencegahan

kecurangan akuntansi. Pengembangan mutu karyawan yang semakin baik cenderung berdampak positif terhadap

pencegahan kecurangan akuntansi.

Kesesuaian kompensasi karyawan

0,137 (bernilai positif), berarti kesesuaian kompensasi karyawan memiliki pengaruh positif terhadap pencegahan

kecurangan akuntansi. Kesesuaian kompensasi karyawan an yang semakin baik cenderung meningkatkan

pencegahan kecurangan akuntansi.

Tabel 4.16

Menguji Signifikan Pengaruh dengan Nilai T

Variabel

Nilai T Hitung

Nilai T Tabel (Tersaji di Lampiran)

Interpretasi

Pengendalian intern

bidang akuntansi 2,074

1,98

Pengaruh pengendalian intern bidang akuntansi signifikan terhadap pencegahan kecurangan akuntansi (T

Hitung > T Tabel)

Pengembangan mutu

karyawan 3,541

1,98

Pengaruh faktor pengembangan mutu karyawan signifikan terhadap pencegahan kecurangan akuntansi (T

Hitung > T Tabel)

Kesesuaian

kompensasi karyawan 1,734

1,98

Pengaruh kesesuaian kompensasi karyawan tidak signifikan terhadap pencegahan kecurangan akuntansi (T

[image:48.595.72.556.512.694.2]lxxi

Tabel 4.17

Menguji Signifikan Pengaruh dengan Nilai Probabilitas (Sig.)

Variabel

Nilai Sig. Tingkat Signifikansi Interpretasi

Pengendalian intern

bidang akuntansi 0,040 � = ,

Pengaruh pengendalian intern bidang akuntansi signifikan terhadap pencegahan kecurangan akuntansi

(Sig.<0,05)

Pengembangan mutu

karyawan 0,001

� = , Pengaruh pengembangan mutu karyawan signifikan terhadap pencegahan kecurangan akuntansi

(Sig. < 0,05)

Kesesuaian

kompensasi karyawan 0,086

� = , kompensasi karyawan tidak signifikan Pengaruh faktor kesesuaian terhadap pencegahan kecurangan

akuntansi (Sig. > 0,05)

4.6 Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian regresi logistik pada tabel 4.14 diatas, hasil pengujian hipotesis untuk mengetahui pengaruh pengendalian intern bidang akuntansi, mutu karyawan dan kesesuaian kompensasi terhadap pencegahan kecurangan akuntansi di perusahaan pengelolaan air swasta di Jakarta dapat dijelaskan sebagai berikut:

1 Pengujian PengaruhPengendalian Intern Bidang Akuntansi

terhadap Pencegahan kecurangan akuntansi

lxxii pengendalian intern menjadi suatu hal yang sangat penting dalam mencegah kecurangan akuntansi (fraud). Hal ini ditunjukkan dengan nilai probabilitas signifikansi sebesar 0,04 (<0,05). Dengan demikian maka hipotesis 1 yang menyatakan bahwa pengendalian intern bidang akuntansi memiliki pengaruh signifikan terhadap pencegahan kecurangan akuntansi diterima.

2 Pengujian PengaruhPengembangan Mutu Karyawan terhadap

Pencegahan kecurangan akuntansi

Berdasarkan Tabel 4.15 hingga Tabel 4.17, diketahui variabel pengembangan mutu karyawan berpengaruh positif terhadap pencegahan kecurangan akuntansi. Dengan kata lain, pengembangan mutu karyawan yang semakin baik, cenderung memberikan dampak positif terhadap pencegahan kecurangan akuntansi. Hal ini ditunjukkan dengan nilai probabilitas signifikansi sebesar 0,001 (<0,05). Dengan demikian maka hipotesis 2 yang menyatakan bahwa pengembangan mutu karyawan memiliki pengaruh signifikan terhadap pencegahan kecurangan akuntansi diterima.

3 Pengujian Pengaruh Kesesuaian Kompensasi Karyawan terhadap

Pencegahan kecurangan akuntansi

lxxiii positif terhadap pencegahan kecurangan akuntansi. Hal ini ditunjukkan dengan nilai probabilitas signifikansi sebesar 0,086 (<0,05). Dengan demikian maka hipotesis 3menyatakan bahwa kesesuaian kompensasi karyawan memiliki pengaruh tidak signifikan terhadap pencegahan kecurangan akuntansi diterima.

4 Pengaruh Keefektifan Pengendalian Intern Bidang Akuntansi,

Pengembangan Mutu Karyawan dan Kesesuaian Kompensasi

Karyawan terhadap Pencegahan Kecurangan Akuntansi pada

Perusahaan Swasta Pengelolaan Air Minum di Jakarta.