EVALUASI PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING PADA PERUSAHAAN HANDUK LUMINTU UNTUK PESANAN HANDUK BERUKURAN D

Teks penuh

Gambar

Garis besar

Dokumen terkait

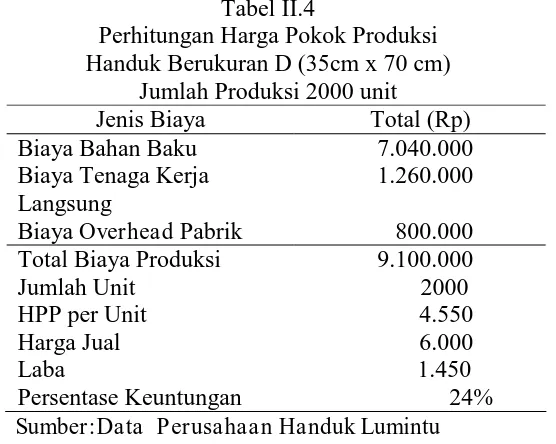

Pendekatan full costing adalah metode penentuan harga pokok produksi yang menghitung semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan

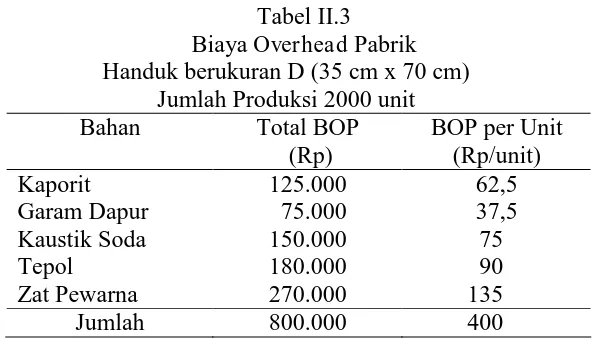

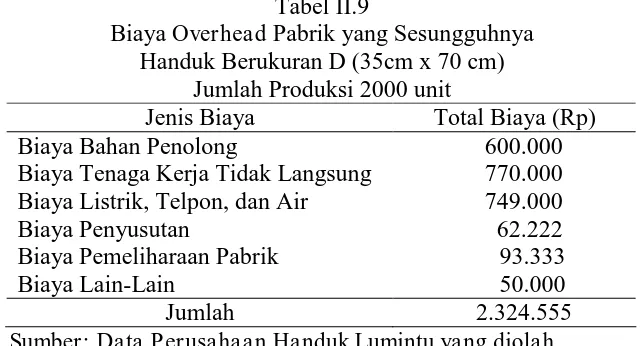

Biaya overhead pabrik ( factory overhead cost ) adalah biaya produksi selain biaya bahan baku dan bahan penolong. Menurut Carter dan Usry biaya overhead pabrik pada

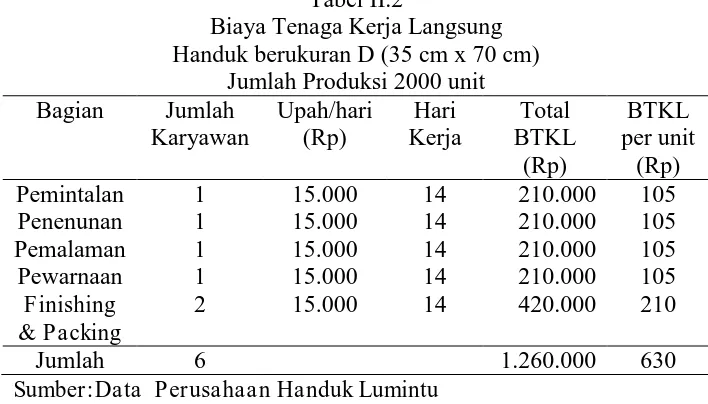

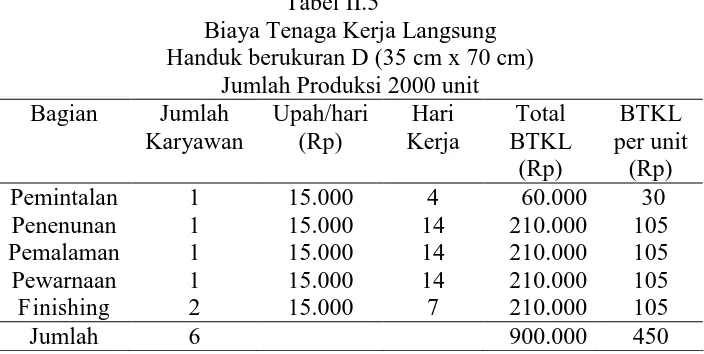

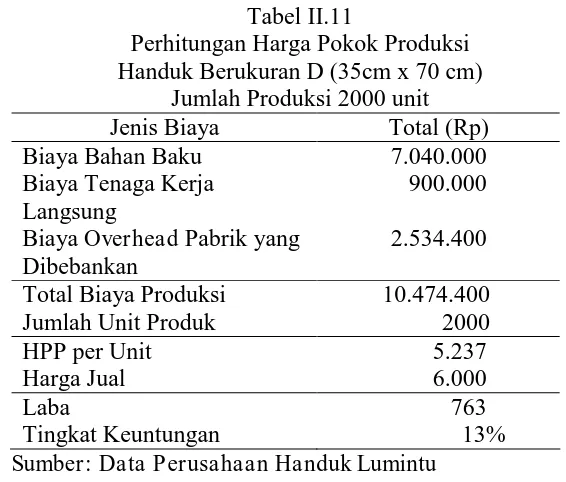

Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan

Penelitian ini bertujuan untuk menentukan harga pokok produksi yang lebih akurat yakni dengan menggunakan job order costing, sehingga diharapkan memberi kemudahan dalam

Besarnya biaya overhead dipengaruhi oleh volume produksi, oleh karena itu faktor pengali yang dipakai adalah perbandingan antara volume produksi mesin pengecek ban

Didalam melakukan proses bersinambungan dengan semua unsur biaya yang dikeluarkan, baik biaya tetap maupun biaya variabel (produksi dan non produksi), untuk menganalisa

Pendekatan full costing adalah metode penentuan harga pokok produksi yang menghitung semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan

Biaya produksi yang dihitung dengan pendekatan full costing terdiri dari unsur biaya produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead