TUGAS AKHIR

ANALISIS SISTEM AKUNTANSI PENDAPATAN PADA PT. PERKEBUNAN NUSANTARA IV

(PERSERO) MEDAN

Oleh :

TIO PARDAMEAN S 112102078

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Salam Sejahtera,

Segala puji dan syukur saya panjatkan atas kehadirat Tuhan YangMaha Esa karena berkah dan rahmat dan karunia-Nya penulis dapatmenyelesaikan tugas akhir sebagai salah satu syarat untukmenyelesaikan pendidikan Program Diploma (DIII) Program StudiAkuntansi Fakultas Ekonomi Universitas Sumatera Utara. Adapunpenyusunan tugas akhir ini berdasarkan apa yang telah kami lakukandi Kantor PT. PERKEBUNAN NUSANTARA IV (PERSERO)MEDAN.Selama melaksanakan penelitian dan menulis tugas akhir ini, penulisbanyak mendapat bantuan dan masukan yang berharga dari berbagaipihak sehingga penulis dapat menyelesaikan tugas akhir ini. Olehkarena itu sudah selayaknya penulis mengucapkan terima kasih yangsebesar-besarnya kepada :

1. Teristimewa kepada Ayahanda Polmer Sianipar dan Ibunda tercinta Duma Siahaan, telah menyayangi dan memberi motivasi kepada penulis.

2. Bapak Prof.Dr.Azhar Maksum, M.Ec.Ac,Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Univeristas Sumatera Utara.

3. Bapak Fahmi Natigor selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si,Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

6. Bapak Drs. Chairul Nazwar, M.Si,Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

7. Bapak Ali Akbar, S.E Selaku Kepala Bagian Akuntansi PT. Perkebunan Nusantara IV (Persero) Medan.

8. Bapak Togu Manurung, S.E selaku Kepala Urusan Bagian Akuntansi PT. Perkebunan Nusantara IV (Persero) Medan, dan selaku pembimbing dari pihak perusahaan tersebut.

9. Bapak Budi Susanto, S.E,Ak selaku Kepala Urusan Bagian Akuntansi PT. Perkebunan Nusantara IV (Persero) Medan, dan selaku pembimbing dari pihak

perusahaan tersebut.

10.Bapak Andriansyah, S.E, Ak selaku Kepala Urusan Bagian Akuntansi PT. Perkebunan Nusantara IV (Persero) Medan, dan selaku pembimbing dari pihak

perusahaan tersebut.

11. Seluruh Staf dan Karyawan bagian Akuntansi PT. Perkebunan Nusantara IV (Persero) Medan yang telah membantu penulis untuk mendapatkan data dan keterangan yang diperlukan dalam penyajian tugas akhir.

12. Kepada teman teman saya yang sangat membantu saya dalam menyelesaikan tugas akhir ini yaitu febri, bowok, hanif, christopher, fahry, fauzi, azwardi, siti, dan titin yang telah banyak memberikan bantuan kepada saya dalam segala hal.

Sumatera Utara angkatan 2011 yang banyak membantu dan memberi motivasi dalam penulisan dan penyusunan tugas akhir ini.

Akhirnya pada semua pihak yang telah membantu dalam

penulisan Laporan Magang ini, penulis mengucapkan banyak terima kasih. Semoga Tuhan Yang Maha Esa dapat memberikan balasan yang setimpal atas jasa dan bantuan yang telah diberikan.Penulis menyadari bahwa dalam penulisan tugas akhir ini masih jauh dari kesempurnaan, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan pengalaman yang penulis miliki dalam penyajiannya.Semoga tugas akhir ini dapat berguna bagi PT. Perkebunan Nusantara IV (Persero) Medan sendiri dan Mahasiswa yang membutuhkan.

Medan, Juni 2014 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ...vii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal survei/observasi ... 4

2. Rencana Isi ... 5

BAB II : PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN A. Sejarah Ringkas ... 7

B. Struktur Organisasi dan Personalia ... .10

C. Job desription ... 12

D. Jaringan Usaha/kegiatan ... 28

E. Kinerja Usaha Terkini ... 37

F. Rencana Kegiatan ... 37

A. Pengertian Sistem ... 39

B. Pengertian Sistem Akuntansi ... 39

C. Tujuan Sistem Akuntansi ... 40

D.Unsur – unsur Sistem Akuntansi ... ...43

E. Pengertian Pendapatan ... 44

F. Sistem Akuntansi Penjualan kredit ... 46

BAB IV : KESIMPULAN DAN SARAN A.Kesimpulan ... 62

B.Saran ... 62

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

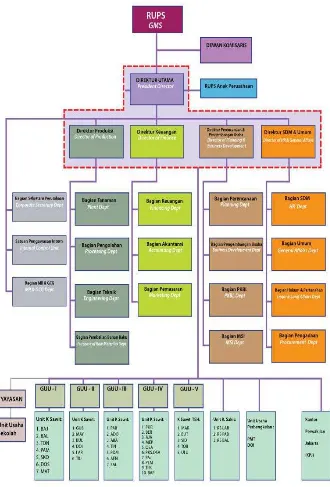

II.1 Struktur Organisasi PT. Perkebunan Nusantara IV (Persero)

Medan ... ...11

III.1 Flowchart Sistem Penjualan Kredit ... ...55

III.2 Flowchart Sistem Penjualan Kredit (lanjutan) ... ...56

III.3 Flowchart Sistem Penjualan Kredit (lanjutan) ... ...57

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sebuah perusahaan yang didirikan baik perorangan maupun perseroan tentu memiliki maksud dan tujuan yang sebelumnya telah ditetapkan. Tujuannya beraneka ragam dan salahsatu tujuannya adalah untuk menghasilkan dan menyerahkan suatu produk baik itu berbentuk barang maupun jasa kepada pihak konsumen. Untuk mencapai tujuan tersebut maka diperlukan adanya suatu sistem ang baik agar informasi dapat diolah dan disajikan dengan sebaik-baiknya.

Salah satu sistem tersebut adalah sistem akuntansi, dimana sistem akuntansi merupakan penyedia informasi keuangan yang dibutuhkan untuk mengambil keputusan dalam menjalankan aktifitas operasi perusahaan.

Sistem akuntansi yang efektif memerlukan persetujuan dan dukungan dari semua tingkat manajemen. Untuk itu diperlukan pendelegasian wewenang dan tanggung jawab agar efisien dapat tercapai dan tentunya dengan sistem akuntansi yang efektif akan memperkuat struktur pengendalian intern atas harta,hutang, modal,pendapatan dan beban perusahaan.

Pendapatan adalah setiap aliran masuk atau pertambahan aktiva kedalam perusahaan, ataupun sesuatu yang sangat penting dalam setiap perusahaan. Tanpa ada pendapatan mustahil akan didapat penghasilan atau earnings, penghasilan yang timbul dari aktivitas perusahaan yang biasa dikenal atau disebut dengan penjualan, penghasilan jasa (fees), bunga, dividen, royalti dan sebagainya, yang terjadi melalui pengiriman barang, atau dihasilkan barang, pemberian jasa atau aktivitas lainnya yang merupakan operasi pokok perusahaan. Beban adalah setiap aliran keluar atau penggunaan aktiva, dari operasi pokok perusahaan. Suatu perusahaan didalam melakukan aktivitasnya mempunyai tujuan dan sasaran yang ingin dicapai.

PT.Perkebunan Nusantara IV (Persero) Medan adalah objek penelitian penulis, dimana perusahaan tersebut merupakan Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang perkebunan, pengolahan dan pemasaranhasil perkebunan. Berdasarkan uraian tersebut, maka penulis tertarik mengadakan penelitian dengan judul “ ANALISIS SISTEM AKUNTANSI PENDAPATAN PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN.”

B. Rumusan Masalah

merumuskan masalah masalah yang mungkin dihadapi penulis. Maka rumusan masalah yang diangkat oleh penulis adalah : Apakah sistem akuntansi pendapatan yang diterapkan perusahaan sudah sesuai dengan landasan teori?

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian yang penulis lakukan adalah untuk mengetahui apakah sistem akuntansi pendapatan pada PT. Perkebunan Nusantara IV (Persero) Medan sudah sesuai dengan landasan teori

2. Manfaat Penelitian

Adapun manfaat dari penelitian yang penulis lakukan adalah sebagai berikut:

a. Bagi penulis, Menambah wawasan dan pengetahuan penulis khususnya dalam pemahaman mengenai sistem akuntansi pendapatan serta dapat membandingkan teori yang diperoleh penulis mselama perkuliahan dengan penerapan di perusahaan.

b. Bagi perusahaan, sebagai informasi dan evaluasi yang dapat digunakan perusahaan dalam mempertimbangkan mengenai sistem akuntansi pendapatan.

D. Rencana Penulisan

1. Jadwal Survei / Observasi

(PERSERO) wilayah Medan.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

Kegiatan Juni 2014

I II III IV 1 Pegnesahan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukkan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari 4 bab yaitu pendahuluan, profil PT. PERKEBUNAN NUSANTARA IV (Persero) Wilayah Sumatera Utara, analisis sistem akuntansi pendapatan pada PT. PERKEBUNAN NUSANTARA IV (Persero) Wilayah Sumatera Utara, dan penutup di mana satu sama lain saling berkaitan. Adapun uraiannya adalah sebagai berikut :

BAB I PENDAHULUAN

rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II PT. PERKEBUNAN NUSANTARA IV (PERSERO)

MEDAN

Dalam bab ini membahas tentang sejarah ringkas, struktur organisasi dan personalia, jobs description, jaringan usaha/kegiatan, kinerja usaha terkini, dan rencana usaha/kegiatan perusahaan. BAB III ANALISIS SISTEM AKUNTANSI PENDAPATAN PADA

PT. PERKEBUNAN NUSANTARA IV (PERSERO)

MEDAN

Dalam bab ini membahas tentang hasil tugas akhir mengenai segala hal yang berhubungan dengan judul tugas akhir. Pembahasan berupa pengertian sistem, pengertian sistem akuntansi, tujuan sistem akuntansi, unsur unsur sistem akuntansi, pengertian pendapatan, dan sistem akuntansi penjualan kredit pada PT. PERKEBUNAN NUSANTARA IV (PERSERO) Medan.

BAB IV PENUTUP

BAB II

PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

A. Sejarah Ringkas

PT. Perkebunan Nusantara IV (Persero) adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. PT. Perkebunan Nusantara IV (Persero) mengusahakan perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

Marbun, SH

Total areal konsesi yang diusahakan PT. Perkebunan Nusantara IV (Persero) mencapai 175.735 ha. Dari total areal tersebut, areal tanaman menghasilkan 115.539,14 ha, tanaman belum menghasilkan 21.583,32 ha, tanaman ulang 150,10 ha dan areal lain-lain 38.462,44 ha. Produk yang dihasilkan antara lain Minyak Sawit (Crude Palm Oil), inti Sawit (Palm Kernel), Palm Kernel Oil (PKO), Palm Kernel Meal (PKM), dan Teh Jadi

PT. Perkebunan Nusantara IV (Persero) memiliki 27 Unit Kebun yang mengelola budidaya kelapa sawit dan dilengkapi dengan 15 unit Pabrik Kelapa Sawit (PKS), 1 unit Pabrik Pengolahan Inti Sawit, 3 unit kebun yang mengelola budidaya teh dan 1 unit pabrik teh, 3 unit proyek pengembangan inti kelapa sawit, 1 unit proyek pengembangan kebun plasma kelapa sawit, 1 unit perbengkelan dan 3 unit rumah sakit serta Kantor Perwakilan Jakarta

1. Visi, Misi dan Tujuan Perusahaan

Visi : “ Menjadi perusahaan Agrobisnis perkebunan yang tangguh dan mampu bersaing, baik di sektor Hulu dan Hilir di tingakat Nasional dan Regional”. Misi :

1. Menjalankan usaha Agrobisnis perkebunan dibidang perkebunan kelapa sawit ( komoditi utama ) dan teh, produk turunannya yang berkualitas untuk memberikan kepuasan bagi pelanggan.

3. Meningkatkan laba secara berkesinambungan untk menjamin pertumbuhan, perkembangan dan kesehatan perusahaan serta memberi manfaat optimal bagi pemegang saham, karyawan dan stakeholder lainnya. 4. Mengelola usaha secara profesional untuk meningkatkan nilai perusahaan dengan berpegang teguh pada nilai-nilai etika bisnis dan senantiasa berpedoman pada tata kelola perusahaan secara sehat.

5. Memeberikan perhatian dan peran nyata dalam membangun kemitrraan dan mengembangkan lingkungan ( Community Development ), Koperasi, Usaha Kecil dan Menengah, serta Kelestarian Lingkungan Hidup.

2. Tujuan Perusahaan

Melaksanakan kebijaksanaan dan program pemerintah dalam pembangunan nasional di bidang Ekonomi, khususnya pembangunan dibidang Pertanian sub sektor perkebunan.

Secara khusus kami ditempatkan pada bagian Akuntansi di PT. Perkebunan Nusantara IV ( Persero ) Medan. Disini kami menguraikan relevansi teori yang kami dapat di Universitas Sumatera Utara (USU) dan dari bagian Akuntansi di PT. Perkebunan Nusantara IV ( Persero ) Medan.

B . Struktur Organisasi dan Personalia

Organisasi yang jelas. Secara Umum, dapat digambarkan sebagai berikut: Gambar 2.1

C. Job Description

1. Rapat Umum Pemegang Saham

Pemegang Saham adalah organ perseroan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas yang ditentukan dalam peraturan perundang-undangan dan Anggaran Dasar.

Jenis RUPS :

• RUPS Tahunan diadakan setiap tahun, meliputi RUPS mengenai

persetujuan Laporan Tahunan dan Rencana Kerja dan Anggaran Perusahaan.

• RUPS lainnya/RUPS Luar Biasa yang diadakan sewaktu-waktu

berdasarkan kebutuhan sebagaimana diatur dalam Anggaran Dasar. Hak Pemegang Saham :

• Hak untuk menghadiri RUPS dan memberikan suara pada RUPS.

• Hak untuk memperoleh informasi material mengenai pengelolaan

perusahaan baik dari Dewan Komisaris maupun Direksi secara lengkap, tepat waktu, dan teratur.

• Hak untuk memperoleh pembagian laba Perusahaan (dividen) .

• Menyelenggarakan RUPS dalam hal Direksi dan/atau Komisaris lalai

menyelenggarakan RUPS Tahunan dan sewaktu-waktu meminta penyelenggaraan RUPS Luar Biasa.

Wewenang Pemegang Saham

sesuai dengan ketentuan yang berlaku.

• Menyetujui atau menolak Rencana Jangka Panjang Perusahaan (RJPP) dan

RKAP.

• Menetapkan target kinerja masing-masing Direksi dan Komisaris. • Melakukan penilaian kinerja Direksi dan Komisaris.

• Menetapkan auditor eksternal untuk melakukan audit atas laporan

keuangan.

• Menetapkan remunerasi Dewan Komisaris dan Direksi sesuai ketentuan

yang berlaku.

• Menetapkan anggaran dasar dan perubahannya. Pelaksanaan Rapat Umum

Pemegang SahamTahunan RUPS yang diadakan selama tahun 2012 adalah RUPS mengenai Persetujuan Laporan Tahunan untuk Tahun Buku 2011 yang dilaksanakan pada tanggal 7 Juni 2012.

2. Dewan Komisaris

Dewan Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/ atau khusus sesuai dengan Anggaran Dasar serta memberi nasihat kepada Direksi. Berdasarkan Anggaran Dasar PTPN IV No. 11 tanggal 04 Agustus 2008 dan Peraturan Menteri Negara BUMN No : PER-12/MBU/2012 tentang Organ Dewan Komisaris/Dewan Pengawas BUMN adapun tugas dan wewenang Dewan Komisaris adalah sebagai berikut :

• Melakukan pengawasan terhadap kebijakan Direksi dalam melaksanakan

pengurusan Perseroan serta memberi nasehat kepada Direksi termasuk pelaksanaan Rencana Jangka Panjang perusahaan, rencana kerja dan anggaran perusahaan serta ketentuan Anggaran Dasar dan rapat umum pemegang saham dan peraturan perundangundangan yang berlaku.

• Melakukan evaluasi terhadap laporan atas pencapaian target dari

masing-masing indikator Kinerja Kunci (IKK) atau Key Perfomance Indicator (KPI) dan melakukan tindakan yang diperlukan dalam rangka pencapaian target yang telah ditetapkan.

• Memantau efektivitas praktek Good Corporate Governance yang

diterapkan oleh perusahaan

Wewenang Dewan Komisaris Dalam melaksanakan tugasnya Dewan Komisaris berwenang untuk:

• Melihat buku-buku, surat-surat, serta dokumendokumen lainnya,

memeriksa kas untuk keperluan verifikasi dan lain-lain surat berharga dan memeriksa kekayaan Perusahaan.

• Memasuki pekarangan, gedung, dan kantor yang dipergunakan oleh

Perusahaan.

• Meminta penjelasan dari Direksi dan/atau pejabat lainnya mengenai segala

persoalan yang menyangkut pengelolaan Perusahaan.

• Mengetahui segala kebijakan dan tindakan yang dan akan dijalankan oleh

Direksi.

sepengetahuan Direksi untuk menghadiri rapat Dewan Komisaris

• Mengangkat dan memberhentikan sekretaris Dewan Komisaris, jika

dianggap perlu.

• Memberhentikan sementara anggota Direksi sesuai dengan ketentuan

Anggaran Dasar.

• Membentuk Komite-komite lain selain Komite Audit, jika dianggap perlu

dengan memperhatikan kemampuan Perusahaan.

• Menggunakan tenaga ahli untuk hal tertentu dan dalam jangka waktu

tertentu atas beban Perseroan, jika dianggap perlu.

• Melakukan tindakan pengurusan Perusahaan dalam keadaan tertentu untuk

jangka waktu tertentu sesuai dengan ketentuan Anggaran Dasar.

• Menghadiri rapat Direksi dan memberikan pandangan-pandangan terhadap

hal-hal yang dibicarakan.

3. Tugas Direktur Utama

• Mengelola Perusahaan sesuai amanat RUPS untukmewujudkan sasaran

Perusahaan.

• Menjalankan segala tindakan yang berkaitandengan pengurusan

• Memimpin, mengkoordinasikan danmensinkronisasikan pelaksanaan

program kegiatanDirektur Produksi, Direktur SDM dan Umum,Direktur Keuangan dan Direktur Perencanaan danPengembangan Usaha, Manajer Grup dan ManajerUnit.

• Menjalankan arahan dari Dewan Komisaris dan RUPS.

• Mengatur pembagian tugas dan wewenang masingmasinganggota Direksi. • Mengadakan dan memimpin rapat Direksi secaraberkala, untuk

mengevaluasi pelaksanaan programkegiatan masing-masing Direktorat, Grup Unit Usahadan Unit Usaha.

• Memberi penjelasan kepada Dewan Komisaris dan/atau Rapat Umum

Pemegang Saham, mengenaiRencana Jangka Panjang Perusahaan, Rencana Kerjadan Anggaran Perusahaan serta Laporan Tahunan.

• Melaksanakan pemenuhan aspek legal dan kepatuhanPerusahan terhadap

Anggaran Dasar, keputusan RUPSdan peraturan perundang-undangan. • Mengkoordinir penyelenggaraan akuntansi keuangan,akuntansi biaya,

verifikasi dan administrasi sset.

• Mengkoordinir Direksi melakukan evaluasi secaraberkala terhadap

pencapaian target Indikator KinerjaKunci (IKK) atau Key Performance Indicators (KPI) sertamerumuskan tindakan perbaikan yang diperlukan. • Mengkoordinir pembuatan Laporan ManajemenTriwulan, Semesteran dan

Tahunan yang akandisampaikan kepada Dewan Komisaris dan PemegangSaham.

Pengawasan Intern dan SekretarisPerusahaan (termasuk P2BJ).

• Mengkoordinir pelaksanaan dan pemantauanterhadap implementasi Good

Corporate Governancedan Manajemen Risiko.

• Mengkoordinir perumusan program kegiatan masingmasingDirektorat,

Grup Unit Usaha dan Unit Usaha,dan Sekretaris Perusahaan serta SPI yang dijabarkandari RKAP dan RJPP.

• Mengkoodinir penyusunan RJPP, RKAP dan rencanarencanalainnya untuk

disampaikan kepada DewanKomisaris dan RUPS.

• Penanggung jawab pelaksanaan pengadaantanah untuk kepentingan

pengembangan usahaPerusahaan.

Wewenang Direktur Utama

• Menetapkan kebijakan kepengurusan Perusahaan yang sejalan dengan

RUPS.

• Bertindak untuk dan atas nama Direksi serta mewakili Perusahaan dengan

ketentuan semua tindakan Direktur Utama tersebut telah disetujui dalam Rapat Direksi.

• Mengatur penyerahan kekuasaan Direksi kepada seseorang atau beberapa

anggota Direksi untuk mengambil keputusan atas nama Direksi atau mewakili Perusahaan di dalam dan di luar pengadilan

• Mengatur penyerahan kekuasaan Direksi kepada seseorang atau beberapa

Pengadilan.

• Mengangkat dan memberhentikan pekerja Perusahaan setelah

mendengarkan saran dari Direktur SDM dan Umum.

• Memberikan persetujuan pengeluaran anggaran dalam rangka kebutuhan

operasional Perusahaan dengan batasan nilai sesuai ketentuan yang berlaku.

4. Tugas Direktur Produksi

• Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat

Produksi.

• Menyusun Rencana Kerja dan Anggaran Perusahaandi bawah Direktorat

Produksi.

• Melaksanakan dan mengendalikan program kegiatandi Bidang Tanaman,

Pengolahan (termasuk P3TBS)dan Teknik.

• Menjalankan arahan dari Direktur Utama, DewanKomisaris dan RUPS. • Mengadakan rapat-rapat internal secara berkaladilingkungan Direktorat

Produksi untuk mengevaluasipelaksanaan program kegiatan.

• Melakukan evaluasi secara berkala terhadappencapaian target Indikator

Kinerja Kunci (IKK) atauKey Performance Indicators (KPI) yang berkaitandengan aspek operasional.

• Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate

• Menindaklanjuti temuan hasil audit SPI danauditor eksternal yang

berkaitan dengan tugasoperasionalnya.

• Menyiapkan Laporan Manajemen Triwulan,Semesteran dan Tahunan

dibidang Tanaman, Teknikdan Pengolahan (termasuk P3TBS).

• Merumuskan dan menetapkan program kegiatanBagian Tanaman, Teknik

dan Pengolahan (termasukP3TBS) yang didasarkan kepada penjabaran dari RKAPdan RJPP yang telah disahkan.

• Merumuskan kebijakan dan menyusun pedoman kerjayang digunakan

dilingkungan Direktorat Produksidan selanjutnya disampaikan kepada Direktur Utamauntuk ditetapkan.

Wewenang Direktur Produksi

• Menetapkan kebijakan pengelolaan Perusahaan pada Direktorat Produksi. • Mewakili Perusahaan baik di dalam maupun di luar pengadilan sesuai

ketentuan yang berlaku.

• Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari

Direktur Utama.

• Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat

kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugastugas Direktur Produksi.

• Memberikan persetujuan pengeluaran anggaran dalam rangka operasional

Direktorat Produksi dengan batasan nilai sesuai ketentuan yang berlaku. • Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi dan

dengan peraturan kepegawaian dan peraturan perundangundangan yang berlaku.

5. Tugas Direktur Keuangan

• Memimpin dan mengkordinasikan tugas-tugas di bawah Direktorat

Keuangan.

• Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat

Keuangan.

• Melaksanakan dan mengendalikan program kegiatan yang telah

dirumuskan, meliputi Bidang Keuangan, Akuntansi dan Pemasaran

• Menjalankan arahan-arahan dari Direktur Utama, Dewan Komisaris dan

RUPS.

• Mengadakan rapat internal secara berkala guna membahas

masalah-masalah dibidang Keuangan, Akuntansi dan Pemasaran.

• Melakukan evaluasi secara berkala terhadap pencapaian target Indikator

Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) yang berkaitan dengan aspek operasionalnya.

• Melaksanakan dan memantau penerapan prinsipprinsip Good Corporate

Governance dan Manajemen Risiko di lingkungan Bidang Keuangan, Akuntansi dan Pemasaran.

• Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang berkaitan

dengan tugas operasionalnya.

Tahunan serta Laporan Keuangan untuk dibahas bersama-sama dengan Anggota Direksi sebelum disampaikan kepada Dewan Komisaris dan Pemegang Saham

• Menyelenggarakan dan memelihara akuntansi keuangan, akuntansi biaya,

verifikasi dan akuntansi aset.

• Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang

keuangan, akuntansi, dan pemasaran dan sesuai dengan jadwal yang telah ditetapkan untuk selanjutnya mengkoordinir penyusunan RKAP, RJPP dan rencana lainnya secara korporasi.

• Merumuskan dan menetapkan program kegiatan Bagian Keuangan,

Akuntansi dan Bagian Pemasaran yang didasarkan kepada RKAP dan RJP yang telah disahkan.

• Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat Keuangan dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

• Melaksanakan dan mengendalikan kegiatan penjualan/ pemasaran dan

persediaan produk.

Wewenang Direktur Keuangan

• Menetapkan kebijakan pengurusan Perusahaan padaDirektorat Keuangan. • Mewakili Perusahaan baik di dalam maupun di luarpengadilan sesuai

ketentuan yang berlaku.

Direktur Utama.

• Mengangkat seorang atau lebih sebagai wakil ataukuasanya dengan surat

kuasa untuk melakukanperbuatan tertentu yang berkaitan dengan tugastugasDirektur Keuangan.

• Memberikan persetujuan pengeluaran anggarandalam rangka operasional

Direktorat Keuangandengan batasan nilai sesuai ketentuan yang berlaku. • Mengusulkan kepada Direktur Utama untuk promosi,demosi, mutasi dan

memberhentikan karyawandilingkungan Direktorat Keuangan sesuai denganperaturan kepegawaian dan peraturan perundangundanganyang berlaku.

6. Tugas Direktur Perencanaan dan PengembanganUsaha • Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat

Perencanaan dan Pengembangan Usaha.

• Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat

Perencanaan dan Pengembangan Usaha.

• Melaksanakan dan mengendalikan program kegiatan di Bidang

Perencanaan (termasuk IT), Pengembangan Usaha (tidak termasuk pengembangan di Bidang Tanaman) dan Program Kemitraan dan Bina Lingkungan (PKBL).

• Menyusun dan melaksanakan kegiatan Perusahaan dalam pengembangan

industri hilir dan industri pendukung.

(tidak termasuk aspek legal).

• Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. • Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat

Perencanaan dan Pengembangan Usaha untuk mengevaluasi pelaksanaan program kegiatan.

• Melakukan evaluasi secara berkala terhadap pencapaian target Indikator

Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) yang berkaitan dengan aspek operasional.

• Melaksanakan dan memantau penerapan prinsipprinsip Good Corporate

Govermance dan Manajemen Risiko di lingkungan Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL.

• Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan di

Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL

• Menindaklanjuti temuan hasil audit SPI dan eksternal auditor yang

berkaitan dengan tugas operasionalnya.

• Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang

Perencanaan (termasuk IT), Pengembangan Usaha dan program Kemitraan dan Bina Lingkungan.

• Merumuskan dan menetapkan program kegiatan bagian Perencanaan

(termasuk IT), Pengembangan Usaha dan Program Kemitraan dan Bina Lingkungan yang didasarkan kepada RKAP dan RJPP yang telah disahkan.

dilingkungan Direktorat Pengembangan Usaha dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Perencanaan dan Pengembangan Usaha • Menetapkan kebijakan pengurusan Perusahaan di bidang Perencanaan,

Pengembangan Usaha dan PKBL.

• Mewakili Perusahaan baik di dalam maupun di luar pengadilan sesuai

ketentuan yang berlaku.

• Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari

Direktur Utama.

• Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat

kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugastugas Direktur Perencanaan dan Pengembangan Usaha.

• Memberikan persetujuan pengeluaran anggaran dalam rangka operasional

Direktorat Perencanaan dan Pengembangan Usaha dengan batasan nilai sesuai ketentuan yang berlaku.

• Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi dan

memberhentikan karyawan di lingkungan Direktorat Perencanaan dan Pengembangan Usaha sesuai peraturan kepegawaian dan peraturan perundang-unangan yang berlaku.

7. Tugas Direktur SDM dan Umum

• Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat SDM

• Menyusun struktur organisasi Perusahaan beserta uraian tugasnya.

• Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat

SDM dan Umum.

• Melaksanakan dan mengendalikan program kegiatan dibidang SDM,

Umum, Hukum dan Pertahanan serta Pengadaan.

• Melaksanakan pengelolaan SDM, termasuk rekrutmen, penempatan,

penilaian kinerja, karir, remunerasi dan purna tugas.

• Menyusun Perjanjian Kerja Bersama (PKB) untuk dibahas bersama

dengan Serikat Pekerja dan peraturan kepegawaian.

• Mengurus permasalahan hukum yang dihadapi Perusahaan dan

pengurusan hak atas tanah sesuai ketentuan yang berlaku.

• Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. • Mengadakan rapat-rapat internal secara berkala dilingkungan SDM,

Umum, Hukum dan Pertanahan serta Pengadaan untuk mengevaluasi pelaksanaan kegiatannya.

• Melakukan evaluasi secara berkala terhadap pencapaian target Indikator

Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) yang berkaitan dengan aspek operasional.

• Melaksanakan dan memantau penerapan prinsipprinsip Good Corporate

Governance dan Manajemen Risiko di lingkungan Bidang SDM, Umum, Hukum dan Pertanahan serta Pengadaan.

• Menindaklanjuti temuan hasil audit SPI dan auditor eksternal yang

• Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan di

bidang SDM, Umum, Hukum dan Pertanahan, dan Pengadaan.

• Merumuskan dan menetapkan program kegiatan Bagian SDM, Bagian

Umum, Bagian Hukum dan Pertanahan serta Bagian Pengadaan yang didasarkan kepada RKAP dan RJPP yang telah disahkan.

• Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat SDM dan Umum dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur SDM dan Umum

• Menetapkan kebijakan pengurusan Perusahaan pada Direktorat SDM dan

Umum.

• Mewakili Perusahaan baik di dalam maupun di luar pengadilan sesuai

ketentuan yang berlaku.

• Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari

Direktur Utama.

• Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat

kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugastugas Direktur SDM dan Umum.

• Memberikan persetujuan pengeluaran anggaran dalam rangka operasional

Direktorat SDM dan Umum dengan batasan nilai sesuai ketentuan yang berlaku.

memberhentikan karyawan dilingkungan Direktorat SDM dan Umum dan Direktorat lainnya sesuai peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

8. Anak Perusahaan dan Penyertaan Saham

PTPN IV memiliki tiga anak perusahaan yaitu, PT. Sarana Agro Nusantara (PT.SAN) yang bergerak dalam bidang jasa tangki timbun dan pemompaan CPO, PT Agro Sinergi Nusantara dan PT Sinergi Perkebunan Nusantara yang bergerak dalam bidang Perkebunan Kelapa Sawit. Selain memiliki anak perusahaan, PTPN IV juga memiliki perusahaan asosiasi, yaitu:

1. PT ESW Nusantara Tiga 2. PT Pupuk Agro Nusantara 3. PT Nusantara Mas

Serta penyertaan saham pada :

1. PT Padasa Enam Utama

2. PT Karisma Pemasaran Bersama Nusantara 3. PT Riset Perkebunan Nusantara

4. Hamburg – Indonesische Import (dalam likuidasi)

9. Bidang Usaha

Mengusahakanperkebunan dan pengolahan komoditas kelapa sawitdan teh yang mencakup pengolahan areal dan tanaman,kebun bibit dan pemeliharaan tanaman menghasilkan,pengolahan komoditas menjadi bahan baku berbagaiindustri, pemasaran komoditas yang dihasilkan dankegiatan pendukung lainnya.

D. Jaringan Usaha/Kegiatan a. Ketentuan Umum

Dalam Surat Keputusan ini yang dimaksud dengan :

a) Perusahaan adalah Perusahaan ( Persero ) PT. Perkebunan Nusantara IV ( Persero ) yang merupakan Usaha Milik Negara bidang Perkebunan.

b) Direksi adalah Direksi Perusahaan. c) Komisaris adalah Komisaris Perusahaan

d) Bagian adalah suatu unsur dalam organisasi kantor pusat yang mempunyai fungsi dan cakupan tugas tertentu.

e) Grup Unit Usaha ( GUU ) adalah satuan manajemen lini yang membawahi Unit Usaha dengan cakupan tugas tertentu

f) Unit Usaha adalah kebun/unit yang merupakan satuan kegiatan usaha perusahaan.

g) Unit Usaha Pengembangan adalah Unit Usaha yang merupakan satuan kegiatan usaha/pengembangan perusahaan baik awal maupun industri hilir.

b. Susunan Organisasi

Susunan organisasi perusahaan adalah sebagai berikut : 1. Organisasi dikantor pusat PTP Nusantara IV ( Persero ) terdiri

dari :

b) Direktur Produksi dengan kode 04. Dirprod c) Direktur Keuangan dengan kode 04. Dirkeu

d) Direktur Perencanaan dan Pengembangan Usaha dengan kode 04. Dirbag

e) Direktur SDM&Umum dengan kode 04 Direktur SDM & Umum f) Bagian Sekretaris Perusahaan berada dibawah dan bertanggung

jawab kepada Direktur Utama, dengan kode bagian 04.01

g) Bagian Satuan Penganwasan Intern berada dibawah dan tanggung jawab kepada direktur utama

h) Bagian Tanaman berada dibawah dan bertanggungjawab kepada Direktur Produksi, dengan kode bagian 04.03

i) Bagian pengelolahan berada dibawah dan bertanggung jawab kepada direktur Produksi, dengan kode bagian 04.04

j) Bagian Teknik berada dibawah dan bertanggung jawab kepada Direktur Produksi , dengan kode bagian 04.05

k) Bagian Keuangan berada dibawah dan bertanggung jawab kepada Direktur Keuangan dengan kode bagian 04.06

l) Bagian Akuntansi berda dibawah dan bertanggung jawab kepada Direktur Keeuangan dengan kode bagian 04.07

m) Bagian Pemasaran berada dibawah dan bertanggung jawab kepada Direktur Keuangan dengn kode bagian 04.08

kode bagian 04.09

o) Bagian Pengembangan Usaha berada dibawah dan bertanggung jawab kepadda Direktur Perencanaan dan Pengambangan Usaha dengan kode bagian 04.10

p) Baagian PUKK/KBL berada dibawah dan bertanggung jawab kepada Direktur Perencanaan dan Pengembangan Usaha dengan kode bagian 04.11

q) Bagian Sumber Daya Manusia berada dibawah da bertanggung jawab kepada Direktur SDM & UMUM, Dengan kode bagian 04.12

r) Bagian Umum berada dibawah dan bertanggung jawab kepada Direktur SDM & UMUM, dengan kode 04.13

s) Bagian Hukum dan Pertanahan berada dibawah dan bertanggung jawab kepada Direktur SDM & UMUM, dengan kode bagian 04.14 t) Bagian Pengadaan berada dibawah dan bertanggung jawab kepada

Direktur SDM & UMUM , dengan kode 04.15

2. Organisasi di Grup Unit Usaha ( GUU )

meningkatkan kinerja massing-masing Unit Usaha dalam kesatuan tujuan Grup unit Usaha secara efektif dan efisien.

Grup Unit Usaha terdiri dari :

a) GRUP – I, Berada dibawah dan bertanggung jawab kepada Direksi, dengan kode Grup Unit Usaha GU-I- Berkedudukan di Bah Jambi

b) GRUP –I I, Berada dibawah dan bertanggung jawab kepada Direksi, dengan kode Grup Unit Usaha GU-II- Berkedudukan di Bah Jambi

c) GRUP –III, Berada dibawah dan bertanggung jawab kepada Direksi, dengan kode Grup Unit Usaha GU-III- Berkedudukan di Bah Jambi

d) GRUP – IV, Berada dibawah dan bertanggung jawab kepada Direksi, dengan kode Grup Unit Usaha GU-IV- Berkedudukan di Bah Jambi

e) GRUP – V, Berada dibawah dan bertanggung jawab kepada Direksi, dengan kode Grup Unit Usaha GU-V- Berkedudukan di Bah Jambi

3. Pengelompokan Unit Usaha didalam Grup Unit Usaha

Dengan didasarkan pertimbangan jenis usaha/komoditi, skala usaha, wilayah/rentan kendali, kesehatan ( meliputi aset, luas areal tanaman/kelas lahan dan kapasitas pabrik/pengelolahan produksi ), maka pengelompokan Unit Usaha dalam Grup Unit Usaha berikut kode Unit Usaha ditetapkan sebagai berikut :

A. Grup Unit Usaha – I (GUU-I)

Unit Usaha Kode Unit

1. Kebun Bah Jambi BAJ

2. Kebun Balimbingan BAL

3. Kebun Tonduhan TON

4. Kebun Pasir Mandoge PAM

5. Kebun Sei Kopas SKO

6. Kebun Dolok Sinumbah DOS

7. Kebun Marihat MAT

B. Grup Unit Usaha – II (GUU-II )

Unit Usaha Kode Unit Usaha

1. Kebun Gunung bayu GUB

2. Kebun Mayang MAY

3. Kebun Bukit Lima BUL

4. Kebun Dolok Ilir DOI

5. Kebun Laras LAR

6. Kebun Tanah Itam Ulu TIU

C. Grup Unit Usaha – I (GUU-III )

Unit Usaha Kode Unit Usaha

2. Kebun Adolina ADO

3. Kebun Air Batu ABA

4. Keebun Tinjowan TIN

5. Kebun Padang Matinggi PDM

6. Kebun Aek Nauli AEN

7. Kebun Kelapa Sawit Langkat SAL

D. Grup Unit Usaha – I (GUU-IV )

Unit Usaha Kode Unit Usaha

1. Kebun Pulu Raja PUR

2. Kebun Barangir BER

3. Kebun Ajamu AJA

4. Kebun Meranti Paham MEP

5. Kebun Sosa OSA

6. PKA Sosa PKS.OSA

E. Grup Unit Usaha – V ( GUU-V )

Unit Usaha Kode Unit Usaha

1. Kebun Marjandi MAR

2. Kebun Bah Butong BUT

4. Kebun Tobasari TOB

5. Kebun Bah Birung Ulu ULU

4. Unit Usaha Perbengkelan

Pabrik Mesin Tenera Dolok Ilir, tidak termasuk kedalam kelompok salah satu Grup Unit Usaha dan ditetapkan sebagai Unit Usaha Perbengkelan tersndiri yang merupakan Unit Usaha Jasa Layanan Keteknikan/Perbengkelan bagi unit-unit usaha dilingkup PT. Perkebunan Nusantara IV yang pengelolahannya berada dibawah/ bertanggung jawab kepada direksi

5. Unit Usaha Pengembangan

Unit Usaha yang termasuk dalam Unit Usaha Pengembangan adalah :

Unit Usaha Kode Unit

Usaha

1. Proyek Panai Jaya PAJ

2. Proyek Timur TIM

3. Proyek Batang Laping BAP

4. Proyek Plasma Madina PLM

Yang secara operasional bertanggung jawab kepada Direktur Perencanaan dan Pengembangan Usaha.

6. Kantor Perwakilan Jakarta

fungsi-fungsi manajemen dibidang komunikasi perusahaan dengan Departemen dan Instansi Pemerintah dan pihak lain yang berkaitan dengan operasional PTP Nusantara IV ( Persero ) dengan kode 04.16.

7. P2BJ ( Panitia Pengadaan Barang dan Jasa )

P2BJ ditetapkan administratif dibagian Sekretaris Perusahaan, dikelola dan setingkat Manajer dengan tugas khusus menangani panitian Pengadaan Barang dan Jasa, dalam bentuk penelitian adhock yang merupakan unit pelaksana pelelangan barang dan jasa sesuai dengan porsi yang ditetapkan oleh Direksi, yang secara operasional bertanggung jawab kepada Direksi dengan kode Bagian Administratif 04.17.

8. Teknologi Informasi

Teknologi Informasi (TI) ditetapkan administratif dibagian Perencanaan, dikelola oleh setingkat Manajer dengan tugas khusus menangani Teknologi Informasi, mengelola pelaksanaan Teknologi Informasi, mengelola pelaksanaan Teknologi Informasi, yang secara operasional bertanggung jawab kepada Direktur Perecanaan dan Pengembangan Usaha dengan kode bagian Administrasi 04.18

peningkatan Peraihan Pembelian Tandan Buah Segar Pihak –III, yang secara operasional bertanggung jawab kepada Direktur Produksi dengan kode Bagian Administratif 04.19

10. Anak Perusahaan

a. PT. Pamina Adolina merupakan anak perusahaan PT. Perkebunan Nusantara IV (Persero) yang merupakan pemegang saham

b. PT. Saran Agro Nusantara merupakan anak perusahaan PT. Perkebunan Nusantara IV (Persero) yang secara operasional bertanggung jawab kepada Direksi PT. Perkebunan Nusantara IV (Persero) yang merupakan pemegang saham

c. PT. ASN ( Agro Sinergi Nusantara ) bergerak dibidang agro bisnis & agro industri Mengetahui struktur organisasi PT. Perkebunan Nusantara IV(Persero) Medan tersebut diatas, dimana Baagian Akuntansi merupakan bagian dibawah Direktorat Keuangan, yang dijadikan tempat pelaksana kegiatan Praktek Kerja/Magang.

E. Kinerja Usaha Terkini

eksternal (iklim, pasar global, dll) lebih cepat dan efektif.

F. Rencana Kegiatan

BAB III

ANALISIS SISTEM AKUNTANSI PENDAPATAN PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

A. Pengertian Sistem

Setiap sistem akan lebih dapat dipahami jika dipandang sebagai suatu keseluruhan yang terdiri dari bagian – bagian yang saling berkaitan. Dengan adanya sistem, maka kegiatan operasional perusahaan diharapkan berjalan lancar dan terkoordinir sehingga dapat mencapai hasil yang diharapkan.

Menurut Mulyadi (2008 : 2) Sistem adalah : “Sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang fungsinya bersama – sama untuk mencapai tujuan tertentu,”

Menurut Romney dan Steinbart (2006 : 2) Sistem adalah : “Rangkaian dari dua atau lebih komponen – komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.”

Berdasarkan pernyataan diatas dapat disimpulkan bahwa sistem dibuat untuk menangani sesuatu yang berulangkali atau yang rutin terjadi.

B. Pengertian Sistem Akuntansi

aktiva dan kewajiban yang bersangkutan dengan transaksi tersebut.

Menurut Mulyadi (2008 : 2) Sistem Akuntansi adalah : “Organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

Menurut Warren et al (2009 : 223) Sistem Akuntansi adalah : “Metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan, dan melaporkan informasi keuangan sebuah perusahaan.

Menurut Reeve et al (2009 : 223) Sistem Akuntansi adalah : “Metode dan prosedur untuk mengumpulkan, mengelompokkan, merangkum, serta melaporkan informasi keuangan dan operasi perusahaan.”

Dari beberapa pengertian tersebut dapat diambil kesimpulan bahwa sistem akuntansi diciptakan untuk mengidentifikasi, merakit, menggolongkan, menganalisis, mencatat dan melaporkan transaksi suatu kesatuan usaha serta menyelenggarakan pertanggungjawaban dengan transaksi yang terjadi.

C. Tujuan Sistem Akuntansi

Penyusunan sistem akuntansi untuk setiap perusahaan dipengaruhi oleh jenis dan besarnya perusahaan. Pada perusahaan yang relatif besar, luas kegiatan perusahaan akan menimbulkan keanekaragaman transaksi yang penyelesaiannya makin rumit, sehingga memerlukan pengawasan yang baik agar tercapai maksud dan tujuan yang telah ditetapkan terlebih dahulu.

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

2. Untuk memeperbaiki informasi yang dihasilkan oleh sisitem yang sudah ada baik mengenai mutu, ketepatan penyajian, maupun struktur organisasinya. 3. Untuk memperbaiki pengendalian akuntansi dan pengecekan akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dan penyelenggaraan catatan akuntansi. a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini. Perusahaan baru biasanya memerlukan pengembangan sistem akuntansi utang, sistem akuntansi penggajian, dan pengupahan, sistem akuntansi biaya , sistem akuntansi kas, sistem akuntansi persediaan, sistem akuntansi aktiva tetap dan sistem akuntansi pokok.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada

yang lebih baik dan tepat penyajiannya. Juga struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern Akuntansi merupakan alat pertanggungjawaban kekayaan suatu organisasi. Pengembangan sistem akuntansi sering kali ditujukan untuk memperbaiki perlindungan terhadap penggunaan kekayaan organisasi dapat dilaksanakan dengan baik. Pengembangan sistem akuntansi dapat pula ditujukan oleh sistem tersebut dapat dipercaya.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi

Pengembangan sistem akuntansi seringkali ditujukan untuk menghemat biaya. Informasi merupakan barang ekonomi. Untuk memperolehnya, diperlukan pengorbanan sumber ekonomi lain. Oleh karena itu dalam menghasilkan informasi perlu dipertimbangkan besarnya manfaat yang diperoleh dengan pengorbanan yang dilakukan. Jika pengorbanan untuk memperoleh informasi keuangan diperhitungkan lebih besar diperhitungkan lebih besar dibandingkan dengan manfaat yang diperoleh, sistem yang sudah ada perlu dirancang kembali untuk mengurangi pengorbanan sumber daya bagi penyediaan informasi tersebut.

D. Unsur – Unsur Sistem Akuntansi

untuk berbagai tujuan, serta menggunakan berbagai sumber daya.

Dalam sistem akuntansi, ada beberapa unsur pokok yang terkandung didalamnya. Menurut Mulyadi (2008 : 3) unsur pokok dari sistem akuntansi adalah :

1. Formulir

2. Catatan yang terdiri dari jurnal 3.Buku Besar

4. Buku Pembantu 5. Laporan

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut istilah dokumen, karena dengan formulir ini peristiwan yang terjadi dalam organisasi direkam (didokumentasikan) diatas kertas.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku Besar

d. Buku Pembantu

Buku pembantu (subsidiary ledger) terdiri dari rekening – rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

e. Laporan

Laporan akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan laba ditahan, laporan harga pokok biaya produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umum piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya.

E. Pengertian Pendapatan

Pendapat (income) berarti suatu penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Pendapatan terjadi karena pelaksanaan aktivitas perusahaan yang biasa dikenal dengan sebutan yang berbeda seperti penjualan barang,bunga,royalty,sewa,deviden, dan penghasilan jasa.

Menurut PSAK NO.23 (2009 : 23) pendapatan adalah :

penanaman modal.

Untuk mengetahui lebih jelasnya lagi, penulis cantumkan dari beberapa buku tentang defenisi pendapatan oleh para ahli.

Santosa (2007 : 26) menyatakan bahwa :

Pendapatan adalah peningkatan aktiva suatu perusahaan atau penyelesaian kewajiban perusahaan atau campuran keduanya selama satu periode tertentu akibat penyerahan atau pembuatan suatu produk, pelayanan jasa, atau kegiatan yang lain yang merupakan kegiatan utama perusahaan yang berkesinambungan (major operation).

Kieso (2007 : 143) menyatakan bahwa :

Pendapatan adalah arus masuk aktiva atau peningkatan lainnya dalam aktiva entitas atau pelunasan kewajibannya (atau kombinasi dari keluarnya) selama satu periode, yang ditimbulkan oleh pengiriman atau produksi barang, penyediaan jasa atau aktivitas lainnya yang merupakan bagian dari operasi utama atau operasi sentral perusahaan.

Menurut Syafri (2010 : 114) Pendapatan adalah : “Suatu penghasilan akan diakui sebagai pendapatan pada periode kapan kegiatan utama yang perlu untuk menciptakan dan menjual barang dan jasa itu setelah selesai.”

dalam modal penghasilan dan penyerahan atas barang – barang atau penyewaan dari jasa bisnis.”

Dari defenisi diatas maka dapat disimpulkan bahwa pendapatan yaitu arus masuk yang berasal dari aktifitas utama perusahaan dan mengakibatkan kenaikan ekuitas selama perusahaan masih berlangsung. Pendapatan hanyalah komisi yang diterima dari aktivitas perusahaan. Keseluruhan aktivitas perusahaan itu berupa aktivitas utama dan aktivitas lain diluar aktivitas utama. Pemusatan aktivitas perusahaan terutama aktivitas utama yang berakibat kepada kenaikan aktiva atau pengurungan aktiva dan yang dapat merubah modal.

Pendapatan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi dimasa depan berkaitan dengan peningkatan aktiva atau penurunan kewajiban. Ini berarti pengakuan pendapatan terjadi bersamaan dengan pengakuan kenaikan aktiva atau penurunan kewajiban (misalnya, kenaikan bersih yang timbul dari penjualan barang dan jasa atau penurunan kewajiban yang timbul dari pembebasan pinjaman yang masih harus dibayar.

F. Sistem Akuntansi Penjualan Kredit

waktu tertentu perusahaan memiliki piutang kepada pelanggannya. Untuk menghindari tidak tertagihnya piutang, setiap penjualan kredit yang pertama kali kepada seorang pembeli selalu didahului analisis, dapat atau tidaknya pembeli tersebut diberikan kredit.

A. Fungsi Yang Terkait Dalam Sistem Penjualan Kredit

Menurut Mulyadi (2008 : 211) fungsi yang terkait dalam sistem penjualan kredit adalah :

1. Fungsi Penjualan

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk menerima surat order dari pembeli. Mengedit order dari pelanggan untuk menambah informasi yang belum ada pada surat order tersebut, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order pengiriman. Dalam struktur organisasi fungsi ini berada di tangan bagian order penjualan.

2. Fungsi Kredit

Fungsi ini berada dibawah fungsi keuangan yang dalam transaksi penjualan kredit bertanggung jawab untuk meneliti status kredit pelanggan dan memberi otorisasi pemberian kredit kepada pelanggan. Dalam struktur organisasi fungsi ini berada ditangan bagian kredit.

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman. Dalam struktur organisasi fungsi ini berada ditangan bagian gudang.

4. Fungsi Pengiriman

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada barang yang keluar dari perusahaan tanpa ada otorisasi dari yang berwenang. Fungsi ini sangat berperan penting untuk mengetahui barang yang keluar dari sebuah perusahaan. Dalam struktur organisasi fungsi ini berada ditangan bagian pengiriman.

5. Fungsi Penagihan

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi. Dalam struktur organisasi fungsi ini berada ditangan bagian penagihan.

6. Fungsi Akuntansi

membuat serta serta mengirimkan pernyataan piutang kepada debitur, serta membuat laporan penjualan. Dalam struktur organisasi fungsi ini berada ditangan bagian piutang, bagian jurnal, dan bagian kartu persediaan.

Sedangkan PT. Perkebunan Nusantara III (Persero) Medan fungsi yang terkait dalam sistem penjualan kredit terdiri dari : fungsi penjualan, fungsi keuangan, dan fungsi akuntansi. Dimana bagian – bagian tersebut dipisah satu sama lainnya agar tidak terjadi kecurangan dan penyelewangan. Menurut penulis, perusahaan seharusnya menggunakan fungsi kredit dan dan fungsi penagihan. Karena fungsi kredit bertanggung jawab untuk meneliti status kredit pelanggan atau pembeli agar tidak terjadi kredit macet. Pada PT. Perkebunan Nusantara III (Persero) Medan fungsi kredit dirangkap oleh fungsi penjualan dan fungsi penagihan dirangkap oleh staf urusan pemasaran.

B. Dokumen Yang Digunakan Dalam Sistem Penjualan Kredit

Menurut Mulyadi (2008 : 214) dokumen yang digunakan dalam sistem penjualan kredit adalah :

1. Surat Order Pengiriman Dan Tembusannya

2. Faktur Penjualan

Faktur penjualan merupakan dokumen dasar yang dipakai untuk mencatat timbulnya piutang. Tembusan dari faktur penjualan ini terdiri dari : faktur penjualan, tembusan piutang, tembusan dari faktur penjualan, tembusan analisis dan tembusan wiraniaga.

3. Rekapitulasi Harga Pokok Penjualan

Rekapitulasi harga pokok penjualan merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual selama periode akuntansi tertentu. Dengan adanya rekapitulasi ini dapat menjadi sebuah pertimbangan untuk perusahaan agar dapat menurunkan harga pokok produk yang sesuai dengan pasar.

4. Bukti Memorial

Bukti memorial merupakan dokumen sumber untuk dasar pencatatan ke dalam jurnal umum. Dalam sistem penjualan kredit bukti memorial merupakan dokumen sumber untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu.

dokumen yang digunakan dalam sistem penjualan kredit pada perusahaan fungsinya adalah sama, hanya berbeda pada penyebutan nama berbagai macam dokumen tersebut.

C. Catatan Akuntansi Yang Digunakan Dalam Sistem Penjualan Kredit

Menurut Mulyadi (2008 : 218) catatan akuntansi yang digunakan dalam sistem penjualan kredit adalah :

1. Jurnal Penjualan

Digunakan untuk mencatat transaksi penjualan, baik secara tunai maupun kredit.

2. Kartu Piutang

Merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap – tiap debiturnya.

3. Kartu Persediaan

Merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

4. Kartu Gudang

5. Jurnal Umum

Merupakan catatan akuntansi yang digunsksn untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Sedangkan pada PT. Perkebunan Nusantara IV (Persero) Medan catatan akuntansi yang digunakan hanya jurnal penjualan saja. Hal ini dapat dilihat dalam bagan alir penjualan yang ada pada persahaan. Menurut penulis seharusnya PT. Perkebunan Nusantara IV (Persero) Medan tidak hanya menggunakan kartu piutang, kartu persediaan, dan kartu gudang untuk memudahkan pencatatan akuntansi atas transaksi – transaksi penjualan yang terjadi pada perusahaan.

D. Jaringan Prosedur Yang Membentuk Sistem Penjualan Kredit

Menurut Mulyadi (2008 : 5) Prosedur adalah : “Suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaanyang terjadi berulang – ulang.”

Menurut Mulyadi (2008 : 219) jaringan prosedur yang membentuk sistem penjualan kredit adalah :

1. Prosedur Order Penjualan

penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada berbagai fungsi yang lain untuk memungkinkan fungsi tersebut memberikan kontribusi dalam melayani order dari pembeli.

2. Prosedur Persetujuan Kredit

Dalam proses ini, fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit.

3. Prosedur Pengiriman

Fungsi pengiriman yaitu mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima fungsi pengiriman.

4. Prosedur Penagihan

Fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli.

5. Prosedur Pencatatan Piutang

Fungsi akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang.

6. Prosedur Distribusi Penjualan

7. Prosedur Harga Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi mencatat secara periodik total harga pokok produk yang dijual dalam periode akuntansi tertentu.

PT. Perkebunan Nusantara IV (Persero) Medan jaringan prosedur yang digunakan adalah prosedur penjualan, prosedur pengiriman, prosedur penagihan, prosedur distribusi penjualan dan prosedur harga pokok penjualan. Dimana pada prosedur – prosedur tersebut bagian penjualan merangkap semua tugas. Seperti prosedur penjualan, prosedur penagihan dan prosedur distribusi penjualan dilakukan oleh bagian pemasaran.

E. Flowchart dan Keterangan dari Sistem Penjualan Kredit

1. Bagian Order Penjualan

Penjelasan Flowchart Sistem Penjualan Kredit

Menerima order dari pelanggan. Berdasarkan surat order yang diterima dari pelanggan membuat Surat Order Pengiriman (SOP) dan faktur. Mendistribusikan Surat Order Pengiriman lembar 1 dikirim kebagian gudang. Lembar 2,3,4,5 dikirim ke bagian pengiriman, lembar 6 ke pelanggan, lembar 7 kebagian kredit, lembar 8,9 diarsipkan sementara menurut tanggal. Menerima surat order pengiriman lembar 1,2 dari bagian pengiriman pada surat order pengiriman lembar 9. Surat order pengiriman lembar 1,2 dikirim ke bagian penagihan.

2. Bagian Kredit

Berdasarkan surat order pengiriman lembar 7 dari bagian order penjualan dilakukakn status kredit. Memberikan otorisasi kredit. Surat order pengiriman lembar 7 dikembalikan ke bagian order penjualan.

3. Bagian Gudang

Berdasarkan surat order pengiriman lembar 1, dilakukan penyiapanbarang. Barang yang telah disiapkan kemudian dilakukan penyerahan barang. Berdasarkan surat order pengiriman lembar 1, maka rekap dalam kartu gudang. Surat order pengiriman lembar 1 dikirim kebagian pengiriman.

Surat order pengiriman dan barang yang diterima secara bersama dari bagian gudang serta surat order pengiriman lembar 2,3,4,5. Menempel surat order pengiriman lembar 5 pada pembungkus barang sebagai slip pembungkus. Surat order pengiriman lembar 1,2 ke bagian order penjualan dan lembar 3 diserahkan ke perusahaan angkutan. Syrat order pengiriman lembar 4 diarsipkan secara permanen menurut nomor urut.

5. Bagian Penagihan

Menurut faktur berdasarkan surat order pengiriman lembar 1 dan 2 yang diterima dari bagian order penjualan. Mengirim faktur lembar 1 ke pelanggan. Mengirim faktur 2 bersama surat order pengiriman lembar 1 dan 2 kebagian piutang. Mengirim faktur lembar 3 ke bagian kartu persediaan. Mengirim faktur lembar 4 ke bagian jurnal. Mengirim faktur lembar 5 ke bagian wiraniaga.

6. Bagian Piutang

Faktor yang diterima dari bagian penagihan dibuat rekap kedalam kartu piutang. Faktur dan surat order pengiriman lembar 1 dan surat muat lembar 2 diarsipkan permanen menurut nomor urut.

7. Bagian Kartu Persediaan

Berdasarkan Rekapitulasi Harga Pokok Penjualan membuat bukti memorial. Bukti memorial dan rekapitulasi tersebut dikirim ke bagian jurnal.

8. Bagian Jurnal

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah peneliti melakukan topik penelitian mengenai analisis sistem akuntansi pendapatan pada PT. Perkebunan Nusantara IV (Persero) Medan dan setelah peneliti melakukan riset pada perusahaan tersebut , maka dalam hal ini peneliti menarik beberapa kesimpulan antara lain , yaitu :

1. Sistem akuntansi pendapatan yang diterapkan pada PT. Perkebunan Nusantara IV (Persero) Medan dimaksudkan untuk menyajikan informasi

pendapatan yang dapat dipercaya dan mendorong karyawan dalam menjalankan tugasnya masing masing. Sistem akuntansi pendapatan pada perusahaan sudah baik karena terdapat unsur unsur akuntansi, yaitu dokumen, bukti transaksi, jurnal, dan laporan.

2. Pelaksanaan sistem akuntansi pendapatan dari penjualan kredit pada PT. Perkebunan Nusantara IV (Persero) sudah baik akan tetapi masih terdapat kelemahan, khususnya dalam penggunaan fungsi yang terkait. Hal ini dapat terlihat dari tidak adanya fungsi kredit dan fungsi penagihan pada perusahaan.

B. Saran

Setelah ditemukan beberapa kesimpulan, maka sebagai penutup tugas akhir ini peneliti akan mencoba memberi saran yang kiranya bermanfat bagi perkembangan PT. Perkebunan Nusantara IV (Persero) yaitu :

DAFTAR PUSTAKA

Kieso Donald E, Weygand Jerry J dan Warfield Tery D, (2007), Akuntansi Intermedite, Edisi Kedua belas, Jilid 1, Jakarta : Erlangga

Mulyadi, (2008), Sistem Akuntansi, Cetakan Keempat, Jakarta : Salemba Empat.

PSAK, (2009), Standar Akuntansi Keuangan, Jakarta : Salemba Empat.

Romney Marshall B dan Steinbart John Paul, (2006), Sistem Informasi Akuntansi, Buku 1, Edisi 9, Jakarta : Salemba Empat

Rosjidi, 1999, Teori Akuntansi, Edisi Pertama, Cetakan Pertama, Penerbit Fakultas Ekonomi UI : Jakarta.

Santoso Iman, (2007), Akuntansi Keuangan Menengah, Buku Satu, Bandung : PT. Rajagrafindo Persada.

Suliyanto, (2006), Metode Riset Bisnis, Yogyakarta : Andi.