ABSTRAK

PENGARUH SIKAP, NORMA SUBJEKTIF, KONTROL PERILAKU PERSEPSIAN TERHADAP PERILAKU KEPATUHAN PAJAK WP BADAN

Oleh

TRI DARMA ROSMALASARI

Tujuan penelitian ini adalah memperoleh bukti empiris pengaruh sikap, norma subjektif, kontrol perilaku persepsian terhadap perilaku kepatuhan pajak wajib pajak koperasi.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuisoner kepada responden yaitu pengurus koperasi di Bandarlampung yang sudah memiliki NPWP, dengan teknik pengambilan sampel purposive sampling. Analisis statistik yang digunakan adalah analisis structural Equation model dengan menggunakan software PLS

Hasil penelitian ini menunjukkan bahwa sikap yang mendorong perilaku kepatuhan pajak tidak mempunyai pengaruh langsung terhadap niat wajib pajak koperasi untuk berperilaku patuh. Hipotesis norma subjektif berpengaruh positif signifikan terhadap niat berperilaku patuh terdukung. Hipotesis niat untuk berperilaku patuh berpengaruh positif signifikan terhadap kepatuhan pajak koperasi terdukung. Secara statistik dapat ditunjukkan bahwa kontrol keperilakuan persepsian tidak mempunyai pengaruh langsung dan positif terhadap niat wajib pajak koperasi untuk berperilaku patuh. Hasil pengujian juga menunjukkan bahwa kontrol perilaku persepsian (Perceived Behavior Control) tidak berpengaruh langsung terhadap kepatuhan pajak.

ABSTRACT

THE INFLUANCE OF ATTITUDE, SUBJECTIVE NORMS, PERCEIVED BEHAVIOR CONTROL TOWARD BOARD TAX COMPLIANCE

BY:

TRI DARMA ROSMALASARI

The purpose of this study is to obtain empirical evidence of the influance of attitude toward behavior, subjective norms, perceived behavioral control toward the cooperative taxpayer compliance

The data used in this study are primary data obtained from the questionnaire to the respondents, mainly to the board of coorporatives in Bandarlampung who hold tax number (NPWP), using purposive sampling technique. Statistical analysis used was the analysis of structural Equation models using PLS software

The results of this study show that the attitude toward behavior has no direct influance on the cooperative taxpayer's intention to behave obediently. Subjective norms hypothesis influance significantly positive effect on intention to behave obediently supported. Intention to behave obediently hypothesis influance significantly positive on tax compliance supported. Perceived behavioral control statistically does not have a direct and positive influance on the taxpayer's intention to behave obediently. The result also show that perceived behavioral control has no direct influance on tax compliance

RIWAYAT HIDUP

Penulis dilahirkan di Panjang pada tanggal 06 Juni 1978 dari pasangan Ruslan Abdul Gani dan Tati Suharti. Penulis merupakan anak ketiga dari enam

bersaudara.

Pendidikan dasar diselesaikan pada tahun 1990 di SD Negeri 3 Panjang.

Melanjutkan Pendidikan Menengah Pertama tahun 1991 di SMP Negeri 3 Teluk Betung dan Pendidikan Menengah Atas di SMA Negeri 1 Tanjung Karang yang diselesaikan pada tahun 1997. Penulis melanjutkan pendidikan ke jenjang perguruan Tinggi di jurusan Akuntansi Fakultas Ekonomi Universitas lampung yang diselesaikan pada tahun 2003.

Alhamdulillahirobil’alamin

Puji Syukur pada-Mu ya Rabb atas karunia yang telah

Engkau limpahkan kepadaku. Shalawat dan salam

kepada Rasulullah SAW dan para sahabat yang mulia

Dengan segala kerendahan hati, ku persembahkan Tesis

ini kepada:

Bidadari surgaku (Tati Suharti) dan ayahanda Ruslan,

tanpa kalian aku bukanlah siapa-siapa

Suamiku Harzan dan anakku Harry Fadila Yusuf

tercinta yang selalu mendoakan, menyemangatiku, dan

menghapus lelahku

Almamaterku

Keluarga Besar, teman

–

teman PIA Angkatan 3

MOTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain. Hanya kepada Tuhanmulah hendaknya kamu

berharap”

(Q.S Alam Nasyrah: 6-8)

“ Life will knock us down, but we can choose whether or not to stand back up”

-Kutipan Jackie Chan-

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka

menyerah.

- Thomas Alva Edison-

“ Waktu itu bagaikan pedang, jika kamu tidak memanfaatkannya menggunakan untuk memotong, ia akan memotongmu (menggilasmu)”

(H.R. Muslim)

„‟Barang siapa keluar untuk mencari ilmu maka dia berada di jalan Allah „‟ (HR.Turmudzi)

“pekerjaan hebat tidak dilakukan dengan kekuatan, tapi dengan ketekunan dan kegigihan”

SANWACANA

Assalamu’alaikum, Wr.Wb

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan berkat, rahmat dan hidayah serta ridho-Nya sehingga penulis dapat menyelesaikan penyusunan tesis dengan judul “Pengaruh Sikap, Norm Subjektif, Kontrol Perilaku Persepsian Terhadap Perilaku Kepatuhan Pajak Wajib Pajak

Badan (Studi Empiris pada Koperasi di Bandarlampung)”

Penulis menyadari sepenuhnya bahwa tesis ini jauh dari sempurna dan tidak mungkin terwujud tanpa bantuan semua pihak. Oleh karena itu segala kritik dan saran penulis terima dengan senang hati dan dengan segala kerendahan hati penulis menghaturkan terima kasih yang tak terhingga kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Susi Sarumpaet, Ph.D.,Akt selaku Ketua Program Pascasarjana Ilmu Akuntansi Universitas Lampung;

3. Ibu Dr. Ratna Septiyanti, S.E., M.si selaku Dosen Pembimbing Utama yang telah memberikan saran dan dukungan selama penyusunan tesis;

4. Ibu Yenni Agustina, S.E., M.si., Akt selaku Dosen Pembimbing Pendamping yang telah memberikan waktu, arahan dan bimbingan yang sangat bermanfaat dalam penulisan tesis ini

6. Pengelola dan karyawan/karyawati Magister Ilmu Akuntansi yang telah banyak membantu kelancaran perkuliahan;

7. Suami dan anakku tersayang Harry Fadila Yusuf yang selalu menjadi semangat untuk segera menyelesaikan tesis ini;

8. Rekan-rekan seperjuangan dari Program Magister Ilmu Akuntansi Universitas lampung Angkatan 3 khususnya mba’ Nani, Eha, Diana, Ida, Nova, mba’

Yeni, Suster, Uum yang telah banyak membantu dan memberi semangat kepada penulis;

Semoga amal baik dan bantuan yang diberikan kepada penulis mendapatkan balasan dari Allah SubhanahuWata’ala. Akhirnya penulis berharap semoga tesis

ini dapat bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr.Wb

Bandar Lampung, September 2014 Penulis,

DAFTAR ISI

HALAMAN

ABSTRAK ... i

ABSTRACT ... ii

SANWACANA ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

DAFTAR GAMBAR ... x

I. PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Identifikasi Masalah ... 4

1.3 Tujuan penelitian ... 5

1.4 Manfaat penelitian ... 5

1.5 Batasan Masalah ... 6

II. LANDASAN TEORI 2.1 Rerangka teori ... 7

2.1.1 Pengertian Pajak dan Wajib Pajak ... 7

2.1.2 Pengertian Koperasi ... 8

2.1.3 Teori Perilaku Terencana ... 8

2.1.4 Pengertian Sikap yang mendorong perilaku ... 10

2.1.5 Pengertian Norma Subjektif ... 10

2.1.6 Pengertian Kontrol Perilaku Persepsian ... 11

2.1.8 Kepatuhan Pajak ... 12

2.1.9 Pengertian Self Assessment System ... 14

2.2 Penelitian Terdahulu ... 15

2.3 Hipotesis ... 18

2.3.1 Pengaruh Sikap yang mendorong perilaku terhadap Niat Berperilaku patuh ... 18

2.3.2 Pengaruh Norma Subyektif terhadap Niat Berperilaku ... 19

2.3.3 Pengaruh kontrol perilaku persepsian terhadap Niat Berperilaku ... 19

2.3.4 Pengaruh Niat Berperilaku terhadap Perilaku ... 20

2.3.5 Pengaruh Kontrol Perilaku Persepsian terhadap Perilaku ... ... 21

2.4 Kerangka Pemikiran ... 22

III. METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 24

3.2 Variabel Penelitian ... 24

3.3 Sampel Penelitian ... 27

3.4 Prosedur Pengumpulan Data ... 28

3.5 Survey Pendahuluan ... 29

3.6 Alat Analisis ... 29

3.6.1 Analisis Structural Equation Model... 29

3.6.1.1 Analisis Outer Model ... 30

3.6.1.2 Tes Path Coefficient ... 31

IV. HASIL DAN PEMBAHASAN

4.1 Statistik Deskriptif ... 34

4.1.1 Deskripsi Responden ... 34

4.2 Uji Outer Model ... 40

4.2.1 Uji Validitas ... 40

4.2.2 Uji Reliabilitas ... 44

4.3 Path coefficients ... 44

4.4 Uji Inner Model ... 45

4.4.1 Coefficient of Determination (R²) ... 45

4.4.2 Uji Statistik ... 46

4.5 Pengujian Hipotesis ... 48

V. SIMPULAN DAN SARAN 5.1 Simpulan ... 54

5.2 Implikasi ... 56

5.3 Keterbatasan dan Saran Penelitian ... 56

DAFTAR PUSTAKA

DAFTAR TABEL

No Tabel Judul Tabel Halaman

Tabel 4.1 Demografi Responden 35

Tabel 4.2 Penyebaran Kuisioner 36

Tabel 4.3 Indikator Behavioral Beliefs 36 Tabel 4.4 Indikator Subjective Norms 37

Tabel 4.5 Indikator Control Beliefs 38

Tabel 4.6 Indikator Intention 39

Tabel 4.7 Indikator Tax Compliance 40

Tabel 4.8 Latent Variable Correlations 42 Tabel 4.9 Cross Loadings (Discriminant Validity) 43 Tabel 4.10 Outer Loadings (Convergent Validity) 44 Tabel 4.11 Validitas dan Reliabilitas 45 Tabel 4.12 Coefficient of Determination 47

Tabel 4.13 Pengujian Hipotesis 48

DAFTAR LAMPIRAN

No Lampiran Judul Lampiran

Lampiran 1 Kuisioner Survey Pengaruh Sikap, Norm Subjektif, Kontrol Perilaku Persepsian Terhadap Perilaku Kepatuhan Pajak Wajib Pajak Badan

DAFTAR GAMBAR

No Gambar Judul Gambar Halaman

Gambar 2.1 Kerangka Pemikiran 23

Gambar 4.1 Full Model Structural Partial Least Square 46

Gambar 4.2 Hasil Bootstraping 48

Gambar 4.3 Sikap yang mendorong perilaku berpengaruh terhadap perilaku kepatuhan pajak dimediasi

oleh niat 52

Gambar 4.4 Norma subyektif berpengaruh terhadap perilaku

dimediasi oleh niat 53

Gambar 4.5 Kontrol perilaku persepsian berpengaruh terhadap

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak sangat berperan penting dalam membiayai pelaksanaan pembangunan nasional, oleh karena itu dibutuhkan peran serta masyarakat untuk meningkatkan penerimaan pajak. Perpajakan di Indonesia menerapkan Self assessment system yang memberikan kepercayaan penuh kepada WP (Wajib Pajak) untuk

mendaftarkan diri guna memperoleh NPWP (Nomor Pokok Wajin Pajak), menghitung, menyetor dan melaporkan sendiri atas kewajiban pajaknya. Sistem perpajakan ini sangat memerlukan kejujuran, kepatuhan dan kesadaran dari WP dalam menghitung pajak terutang dan dibayar melalui pengisian SPT (Surat Pemberitahuan Tahunan). Penerapan self assessment system akan efektif apabila kondisi kepatuhan sukarela (voluntary Compliance) pada masyarakat sudah terbentuk (Darmayanti, 2004).

2 kesejahteraan anggota. Selama tahun 2012 sampai 2013 terjadi peningkatan jumlah koperasi di Bandarlampung yang merupakan potensi peningkatan penerimaan pajak. Namun kontribusi pembayaran pajak dari Wajib pajak berbentuk koperasi saat ini sangat kecil dibandingkan total penerimaan pajak sementara jumlah koperasi, usaha kecil dan usaha menengah sangat banyak www.keuanganlsm.com

(diunduh tanggal 6 januari 2014)

Isu kepatuhan menjadi penting karena ketidakpatuhan secara bersamaan akan mengakibatkan berkurangnya penyetoran dana pajak ke kas negara. Rendahnya kesadaranwajib pajak, kepercayaan pada sistem hukum, pengaruh lingkungan, merupakan kendala efektifitas penerimaan pajak (Torgler, 2007).

Masyarakat kurang tertarik akan membayar pajak karena tidak adanya insentif langsung dari negara. Pajak yang telah dibayar juga tidak sebanding dengan manfaat yang dirasakan masyarakat. Masyarakat akan membayar pajak dari penghasilan yang diterimanya apabila mereka merasakan pelayanan publik sebanding dengan pembayaran pajaknya, adanya perlakuan yang adil dari

pemerintah serta proses hukum yang jelas dari pemerintah (Feld dan Frey, 2002).

Menurut Sari (2007) perlu ditumbuhkan terus menerus kesadaran dan kepatuhan masyarakat wajib pajak untuk memenuhi kewajiban pajak sesuai dengan

3 ditentukan oleh peran pengurus dalam mematuhi peraturan perpajakan yang ada. Mengingat kesadaran dan kepatuhan wajib pajak merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang perilaku kepatuhan wajib pajak koperasi.

Salah satu teori yang dapat menjelaskan menjelaskan perilaku kepatuhan pajak yaitu Teori Perilaku Terencana (Theory of Planned Behavior). Dalam Teori Perilaku Terencana, perilaku yang ditampilkan oleh individu timbul karena adanya niat untuk berperilaku. Munculnya niat berperilaku ditentukan oleh tiga faktor penentu, yaitu: behavioral beliefs, normatif beliefs, dan control beliefs. Secara berurutan behavioral beliefs menghasilkan sikap yang mendorong perilaku dan niat terhadap perilaku positif atau negatif, normatif beliefs menghasilkan norma subjektif dan control beliefs menghasilkan kontrol perilaku persepsian (Ajzen, 1991).

Penelitian ini merupakan replikasi dari penelitian Sari (2007) yang menjelaskan perilaku ketidakpatuhan wajib pajak badan di perusahaan industri pengolahan di Surabaya, menggunakan model Theory of Planned Behavior. Perbedaan mendasar penelitian ini dengan penelitian Sari (2007) subyek penelitian yaitu tax

4 Pemodelan penelitian SEM memungkinkan peneliti dapat menjawab pertanyaan penelitian yang bersifat regresif maupun dimensional yaitu mengukur dimensi-dimensi dari sebuah konsep. Berdasarkan latar belakang diatas, peneliti termotivasi untuk melakukan penelitian dengan judul: Pengaruh Sikap, Norma Subjektif, Kontrol Perilaku yang dipersepsikan terhadap Perilaku Kepatuhan Pajak Wajib Pajak Koperasi (Studi Empiris pada Koperasi di Bandar Lampung)

1.2. Identifikasi Masalah

Berdasar latar belakang dan beberapa hasil penelitian sebelumnya, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah sikap yang mendorong perilaku berpengaruh signifikan terhadap niat Wajib Pajak untuk berperilaku patuh?

2. Apakah norma subjektif berpengaruh signifikan terhadap niat Wajib Pajak untuk berperilaku patuh?

3. Apakah kontrol perilaku yang dipersepsikan berpengaruh signifikan terhadap niat Wajib Pajak untuk berperilaku patuh?

4. Apakah niat berpengaruh signifikan terhadap perilaku kepatuhan pajak ? 5. Apakah kontrol perilaku yang dipersepsikan berpengaruh langsung dan

5 1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk memperoleh bukti empiris sebagai berikut : 1. Apakah sikap yang mendorong perilaku mempengaruhi niat berperilaku

patuh pajak pada koperasi yang ada di Bandar Lampung

2. Apakah apakah norma subyektif berpengaruh terhadap niat untuk melaksanakan kepatuhan pajak pada koperasi di Bandar Lampung 3. Apakah kontrol perilaku persepsian berpengaruh terhadap niat untuk

melakukan kepatuhan pajak pada koperasi di Bandar lampung 4. Apakah niat berpengaruh terhadap kepatuhan pajak wajib pajak pada

koperasi di Bandar Lampung

5. Apakah kontrol perilaku persepsian berpengaruh terhadap kepatuhan pajak pada koperasi di Bandar lampung

1.4 Manfaat penelitian

Manfaat penelitian ini yaitu :

1. Meningkatkan pengetahuan wajib pajak koperasi tentang aspek perilaku yang dapat mempengaruhi tingkat kepatuhan dalam memenuhi kewajiban perpajakannya.

2. Bagi Direktorat Jenderal Pajak, penelitian ini diharapkan dapat

6 1.5. Batasan Masalah

BAB II

TINJAUAN LITERATUR DAN PENGEMBANGAN HIPOTESIS

2. Rerangka Teori dan Pengembangan Hipotesa

2. 1. Rerangka Teori

2.1.1 Pengertian Pajak dan Wajib Pajak

Menurut UU KUP No. 16 Tahun 2009, pasal 1 ayat (1) “ pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU dengan tidak mendapatkan imbalan secara langsung, dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat”.

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran umum berhubungan dengan tugas negara yang

menyelenggarakan pemerintahan (Waluyo, 2007).

Menurut Pasal 1 ayat 2 UU No.16 Tahun 2009 tentang Ketentuan Umum dan Tata cara Perpajakan “ Wajib pajak adalah orang pribadi atau badan, meliputi

8 kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan”.

Wajib pajak badan meliputi PT (perseroan terbatas), perseroan komanditer, perseroan lainnya, BUMN (Badan Usaha Milik Negara) atau daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana fiskal, persekutuan, perkumpulan, yayasan, organisasi sosial politik atau orang yang sejenis, lembaga, badan usaha tetap dan banyak badan lainnya.

2.1.2 Pengertian Koperasi

Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat, yang beradasarkan atas azas

kekeluargaan ( UU No 25 1992).

2.1.3 Teori Perilaku Terencana

Feld and Frey (2002) menyatakan bahwa dalam suatu negara yang menganut sistem demokrasi, hubungan antara pembayar pajak dengan otoritas pajak dapat dilihat sebagai suatu kontrak psikologi. Salah satu teori psikologi yang dapat memprediksi perilaku kepatuhan pajak yaitu dengan menggunakan Theory of Planned Behavior (Ajzen, 1991). Theory of Planned Behavior didasarkan pada asumsi bahwa manusia adalah makhluk yang rasional dan menggunakan

9 adanya niat untuk berperilaku. Sedangkan niat berperilaku ditentukan oleh 3 faktor penentu, yaitu:

(1) Behavioral beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut. Keyakinan-keyakinan perilaku (behavioral beliefs) kemudian menghasilkan sikap yang mendorong perilaku (attitude toward the behavior) apakah perilaku tersebut positif atau negatif. Behavioral beliefs terdiri dari behavioral beliefs strength dan outcome evaluation

(2) Normatif beliefs, yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut. Keyakinan normatif merupakan indikator yang kemudian menghasilkan norma subjektif (subjective norms). Jadi norma subjektif adalah persepsi seseorang tentang pengaruh sosial dalam

membentuk perilaku tertentu. Seseorang bisa terpengaruh atau tidak terpengaruh oleh tekanan sosial. Normatif beliefs terdiri dari injunctive normatif beliefs dan motivation to comply

(3) Control beliefs, yaitu keyakinan tentang keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan ditampilkan dan persepsinya tentang

10 2.1.4 Pengertian sikap yang mendorong perilaku (attitude toward behavior)

Menurut Ajzen (1991) sikap yang mendorong perilaku (attitude toward behavior) merupakan derajat dimana seseorang memiliki evaluasi atau penilaian positif atau negatif terhadap perilaku yang akan ditampilkan. Respon positif atau negatif itu adalah hasil proses evaluasi (outcome evaluation) terhadap keyakinan (behavioral belief strength) individu yang mendorong perilaku. Penelitian ini menggunakan tiga keyakinan yang kemudian menjadi indikator dalam membentuk sikap yang mendorong kepatuhan pajak koperasi, yaitu, mudahnya memahami peraturan perpajakan, perasaan pemanfaatan pajak yang transparan dan perasaan diuntungkan oleh sistem pajak

2.1.5 Pengertian Norma Subjektif (subjective norm)

Norma subyektif adalah persepsi tekanan sosial untuk menampilkan atau tidak menampilkan perilaku tertentu. Norma subyektif merupakan fungsi dari harapan yang dipersepsikan (injunctive normative beliefs) individu dimana satu atau lebih orang di sekitarnya (misalnya, saudara, teman sejawat) menyetujui perilaku tertentu dan memotivasi individu (motivation to comply) tersebut untuk mematuhi mereka (Ajzen, 1991).

11 2.1.6 Pengertian kontrol perilaku persepsian (perceived behavioral control)

Ajzen (1991) mendefinisikan sebagai persepsi kemudahan atau kesulitan untuk melakukan perilaku. Semakin besar (power of control) semakin besar pula niat seseorang untuk melakukan perilaku yang sedang dipertimbangkan. Kontrol perilaku persepsian (perceived behavioral control) dapat memengaruhi niat

perilaku, baik secara langsung atau tidak langsung (Nasri dan Charfeddine, 2012). Pengukuran yang digunakan dalam penelitian ini adalah pengukuran secara

langsung dan pengukuran tidak langsung. Dalam pengukuran secara langsung, ada dua aspek yang diperhatikan yaitu, pertama, seberapa besar orang tersebut memiliki kontrol terhadap suatu perilaku (controllability), dengan indikator kemungkinan di periksa oleh Fiskus. Kedua, seberapa yakin orang tersebut merasa sanggup melakukan suatu perilaku, dengan indikator kemungkinan dikenai sanksi dan kemungkinan pelaporan pihak ketiga.

2.1.7 Pengertian Niat (Intention)

12 2.1.8. Kepatuhan Pajak

Kepatuhan pajak didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya dalam bentuk (1) kepatuhan formal; yaitu suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakannya secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan. Jika wajib pajak menyampaikan SPT dan membayar pajak terutangnya tepat waktu, maka dapat dikatakan bahwa wajib pajak tersebut telah memenuhi kepatuhan formal.

(2) kepatuhan material, yaitu suatu keadaan dimana wajib pajak secara substantif atau hakikat memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Jika wajib pajak mengisi SPT dengan jujur, baik dan benar sesuai dengan ketentuan dalam UU Perpajakan, maka wajib pajak tersebut telah memenuhi kepatuhan material (tepat bayar).

Menurut Nasucha (2004) kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan

pembayaran pajak terutang, serta kepatuhan dalam pembayaran tunggakan. Syarat-syarat Wajib Pajak Patuh menurut Peraturan Menteri Keuangan No. 192/PMK.03/2007 adalah sebagai berikut:

13 b. Penyampaian SPT Masa yang terlambat dalam tahun terakhir untuk Masa Pajak Januari sampai dengan Nopember tidak lebih dari 3 masa pajak untuk setiap jenis pajak dan tidak berturut-turut.

c. SPT Masa yang terlambat sebagaimana dimaksud dalam huruf b telah disampaikan tidak lewat dari batas waktu penyampaian SPT Masa masa pajak berikutnya.

d. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak, meliputi keadaan pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Patuh dan tidak termasuk utang pajak yang belum melewati batas akhir pelunasan. e. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan

keuangan pe-merintah dengan pendapat wajar tanpa pengecualian (WTP) selama tiga tahun berturut-turut dengan ketentuan disusun dalam bentuk panjang (long form report) dan menyajikan rekonsiliasi laba rugi komersial dan fiskal bagi Wajib Pajak yang wajib menyampaikan SPT Tahunan dan juga pendapat akuntan atas laporan keuangan yang diaudit ditandatangani oleh akuntan publik yang tidak sedang dalam pembinaan lembaga pemerintah pengawas akuntan publik.

f. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah memiliki kekuatan hukum tetap dalam jangka waktu 5 tahun terakhir.

14 Pemberitahuan (SPT) dengan tepat waktu dan membayar pajaknya dengan tepat waktu.

2.1.9 Pengertian Self assessment System

Mardiasmo (1997) menyebutkan bahwa self assessment system adalah sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk

menentukan sendiri besarnya pajak yang terutang.

Cirinya antara lain (1) wewenang untuk menentukan besarnya pajak yang terutang ada pada wajib pajak sendiri, (2) wajib pajak aktif, mulai dari

menghitung, menyetor dan melaporkan sendiri pajak terutang, (3) fiskus tidak ikut campur dan hanya mengawasi. Berdasarkan sistem ini Wajib Pajak harus

mendaftarkan diri pada Kantor Pelayanan Pajak untuk memiliki Nomor Pokok Wajib Pajak, memahami peraturan pajak yang berlaku, menyelenggarakan pembukuan untuk keperluan administrasi pajak.

15 2.2 Penelitian Terdahulu

Torgler (2003) menemukan bahwa kepercayaan akan sistem pemerintahan dan hukumdan kepuasan dengan pejabat negara secara statistik signifikan dalam mempengaruhi moral pajak.

Frey dan Feld (2002) menyatakan bahwa kepatuhan pajak sangat ditentukan oleh kontrak psikologis antara wajib pajak dan otoritas pajak. Penelitian Sari (2007) menggunakan kerangka model Theory of Planned Behavior (TPB) untuk

menjelaskan perilaku ketidakpatuhan pajak wajib pajak badan, khususnya wajib pajak badan industri pengolahan di Surabaya. Penelitian ini menggunakan responden tax professional. Hasil penelitian tersebut yaitu seluruh variabel laten berpengaruh terhadap ketidakpatuhan pajak.

No Peneliti dan Judul Variabel Hasil

Penelitian 1 Torgler (2002)

Speaking to theorists and searching for Facts: Tax Morale and tax compliance in Experiment 2 Mustikasari (2007)

Kajian Empiris Tentang kapatuhan Wajib Pajak Badan Di Perusahaan Industri Pengolahan Di Surabaya

16 fasilitas perusahaan,

persepsi tentang iklim organisasi, niat tax profesional untuk

dependen : kepatuhan WP. antara wajib pajak dan otoritas pajak.

An Investigation of the Theory Planned Behavior and the Role of Moral Obligation in Tax Compliance.

Variabel sikap, norma subyektif dan kontrol perilaku yang

Ada beda signifikan anatara kepatuhan WP sebelum dan selama krisis ekonomi.

7. Maseko (2012) Determinant of tax Compliance in Small and Medium pelayanan dan prioritas pengeluaran pemerintah mempengaruhi

17

Zimbabwe. pajak. perusahaan kecil dan

menengah. sunset policy terhadap kepatuhan wajib pajak dengan niat sebagai

Sikap dan perilaku yang dipersepsikan

Theory and Empirical Analysis of Tax

The determinant of tax morale in comparative Perspective : Evidence from a multilevel analysis. Universitat

18 2.3 Pengembangan Hipotesa

2.3.1 Pengaruh Sikap yang mendorong perilaku terhadap Niat Berperilaku patuh

Sikap yang mendorong perilaku (attitude toward the behavior) merupakan sebuah keyakinan dan evaluasi kepercayaan (outcome evaluation) atas perasaan positif maupun negatif dari seseorang apakah harus melakukan perilaku tertentu. Sikap yang mendorong perilaku seseorang terhadap suatu obyek adalah perasaan mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak (unfavorable) pada obyek tersebut (Ajzen, 1991).

Sikap yang mendorong perilaku positif terhadap peraturan perpajakan akan mempengaruhi individu untuk berniat mematuhi peraturan perpajakan. Pengurus akan mematuhi peraturan perpajakan jika memiliki keyakinan bahwa peraturan perpajakan mudah, perasaan diuntungkan oleh sistem perpajakan, dan

pemanfaatan pajak yang transparan (Hardiningsih, 2011). Sebaliknya, sikap yang mendorong perilaku negatif terhadap peraturan perpajakan akan mempengaruhi individu untuk berniat tidak mematuhi peraturan perpajakan. Sikap yang

mendorong perilaku berpengaruh positif terhadap niat untuk berperilaku (Sari, 2007). Model pengukuran sikap yang digunakan Blanthorne (2000), tidak valid sehingga tidak bisa membuktikan pengaruh sikap terhadap ketidakpatuhan terhadap niat berperilaku. Oleh karena itu dikembangkan hipotesis sebagai berikut :

19 2.3.2 Pengaruh Norma Subyektif terhadap Niat Berperilaku

Norma subjektif merupakan fungsi dari harapan yang dipersepsikan individu saat satu atau lebih orang di sekitarnya (misalnya, saudara, teman sejawat) menyetujui perilaku tertentu dan memotivasi individu tersebut untuk mematuhi mereka, Ajzen (1991). Jika orang–orang disekitar wajib pajak yaitu rekan kerja patuh dalam membayar pajak, maka wajib pajak tersebut akan ikut patuh. Norma subjektif tidak berpengaruh terhadap niat kepatuhan pajak (Ernawati, 2010). Bobek dan Hatfield (2003) telah membuktikan secara empiris bahwa norma subyektif secara positif signifikan mempengaruhi niat ketidakpatuhan. Berdasarkan penjelasan diatas, maka dikembangkan hipotesis sebagai berikut:

H2: Norma subyektif berpengaruh positif signifikan terhadap niat untuk berperilaku patuh

2.3.3 Pengaruh kontrol perilaku persepsian terhadap Niat Berperilaku

(perceived behavioral control) yang dimaksud adalah tingkat kendali atas diri wajib pajak dalam melakukan suatu perilaku tertentu di bidang perpajakan. Misalnya kemungkinan diperiksa Fiskus dan kemungkinan dikenai sanksi administrasi atau dilaporkan oleh pihak ketiga. mempengaruhi niat didasarkan atas asumsi bahwa kontrol perilaku yang persepsian oleh individu akan

memberikan implikasi motivasi pada orang tersebut (Ajzen, 2002).

20 untuk tidak mematuhi peraturan perpajakan. Bobek dan Hatfield (2003) dalam penelitiannya tidak bisa membuktikan bahwa pengaruh kontrol perilaku

persepsian cukup signifikan. Berdasarkan penjelasan diatas, maka dikembangkan hipotesis sebagai berikut:

H3: Kontrol perilaku persepsian berpengaruh positif signifikan terhadap niat untuk berperilaku patuh.

2.3.4 Pengaruh Niat Berperilaku terhadap Perilaku

Dalam Teori Perilaku Terencana, perilaku yang ditampilkan oleh individu timbul karena adanya intensi atau niat untuk berperilaku (Ajzen, 1991). Niat merupakan dasar dari sebuah perilaku, karena perilaku tidak akan terjadi tanpa adanya niat untuk berperilaku. Jika niat yang timbul itu untuk melakukan suatu hal yang sesuai dengan peraturan yang ada, maka akan menghasilkan perilaku yang benar dan tidak merugikan. Bobek & Hatfield (2003) telah membuktikan secara

empiris, bahwa niat berpengaruh secara positif signifikan terhadap ketidakpatuhan pajak. Sari (2007) membuktikan secara empiris bahwa niat berpengaruh signifikan terhadap ketidakpatuhan wajib pajak. Hipotesa penelitian yang diajukan adalah: H4: Niat untuk berperilaku patuh berpengaruh positif signifikan terhadap

21 2.3.5 Pengaruh Kontrol Perilaku Persepsian terhadap Perilaku

Kontrol perilaku persepsian mempengaruhi secara langsung maupun tidak

langsung (melalui niat) terhadap perilaku (Ajzen, 1991). Pengaruh tidak langsung kontrol keperilakuan yang dipersepsikan terhadap perilaku terjadi jika semakin positif sikap yang mendorong perilaku dan norma subyektif dan semakin besar kontrol keperilakuan yang dipersepsikan oleh seseorang, maka niat untuk memunculkan sebuah perilaku tertentu juga semakin besar.

Pengaruh langsung dapat terjadi jika terdapat actual control di luar kehendak individu sehingga mempengaruhi perilaku. Perilaku yang ditunjukkan oleh individu dapat berbeda dengan niat individu apabila kondisi di lapangan tidak memungkinkan. Hasil penelitian empiris Bobek dan Hatfield (2003) menemukan bahwa pengaruh kontrol keperilakuan yang dipersepsikan terhadap

ketidakpatuhan pajak tidak cukup signifikan.

H5: Kontrol perilaku persepsian berpengaruh secara langsung dan positif signifikan terhadap kepatuhan pajak badan.

Faktor utama dalam theory planned behavior adalah niat individu untuk menampilkan perilaku. Niat diasumsikan sebagai faktor motivasi yang

22 pula hipotesis yang menyatakan adanya hubungan mediasi antara variabel

independen terhadap variabel dependen yaitu:

H6: Sikap yang mendorong perilaku berpengaruh positif signifikan terhadap perilaku dimediasi oleh niat

H7: Norma subyektif berpengaruh positif signifikan terhadap perilaku dimediasi oleh niat

H8: Kontrol perilaku persepsian berpengaruh positif signifikan terhadap perilaku dimediasi oleh niat.

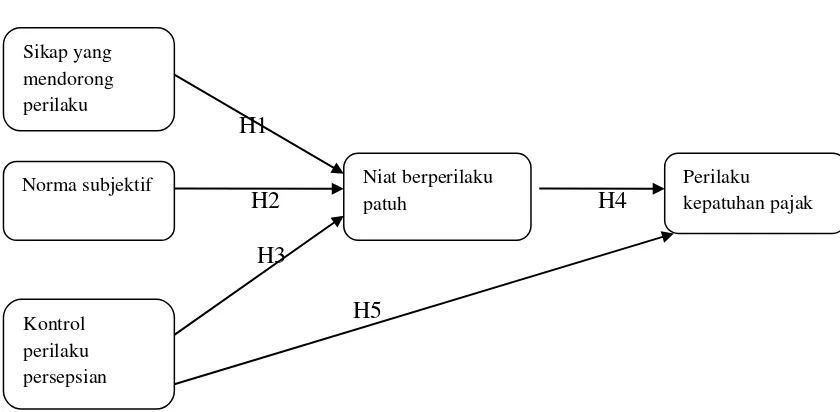

2.4 Kerangka Pemikiran

Kepatuhan wajib pajak dalam melaksanaan self assessment system dapat

23 tidak patuh terhadap self assessment system; dan (3) kontrol perilaku persepsian (perceived behavior control) merujuk kepada kemudahan atau kesulitan yang dipersepsikan oleh pengurus koperasi untuk melaksanakan atau tidak

melaksanakan self assessment system.

H1

H2 H4 H3

H5

Gambar 2.1 Kerangka Pemikiran

Model Pengaruh Sikap yang mendorong perilaku, Norma subyektif, Kontrol

perilaku persepsian Terhadap Perilaku Kepatuhan Pajak WP Koperasi Niat berperilaku

patuh

Perilaku kepatuhan pajak Sikap yang

mendorong perilaku

Norma subjektif

24 BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh melalui metode survey dengan menggunakan kuesioner dan disebarkan secara langsung ke pengurus koperasi yang ada di Bandar lampung.Kuesioner yang digunakan merupakan instrumen daripenelitian (Sari, 2007).Pengukuran pernyataan peneliti dalam kuesioner menggunakan skala Likert. Skala Likert digunakanuntuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang mengenai fenomena sosial (Sugiyono,2008).Skala Likert dari 5 sampai 1 untuk menyatakan sangat setuju, setuju, ragu-ragu, tidak setuju dan sangat tidak setuju yang peneliti adopsi dari penelitian (Suyatmin, 2004)

3.2 Variabel Penelitian

25 Penjelasan dari masing-masing variabel yang digunakan dalam penelitian ini yaitu:

1. Sikap yang mendorong perilaku (Attitude toward the behavior) Sikap yang mendorong perilaku (attitude toward the behavior) dalam penelitian inimerupakan keyakinan dan konsekuensi serta evaluasi perilaku kepatuhan pajak. Pernyataan pertama mengukur keyakinan

(behavioral beliefs strength) atau seberapa penting peran indikator tersebut dalam pengambilan keputusan kepatuhan pajak. Pernyataan kedua

berkaitan dengan evaluasi hasil (outcome evaluation). Pengukuran variabel ini mereplikasi penelitian Hardiningsih (2011), yaitu keyakinan bahwa peraturan perpajakan mudah, perasaan diuntungkan oleh sistem

perpajakan, dan pemanfaatan pajak yang transparan. 2. Norma Subjectif (Subjective norms)

Norma subjektif merupakan fungsi dari harapan yang dipersepsikan individu saat satu atau lebih orang di sekitarnya (misalnya, saudara, teman sejawat) menyetujui perilaku tertentu dan memotivasi individu tersebut untuk mematuhi mereka (Ajzen, 1991).Norma subjektif yang dimaksud dalam penelitian ini adalah keyakinan tentang harapan normatif orang lain(injunctivenormative beliefs) dan motivasi (motivation to

comply)penguruskoperasiuntuk berperilaku patuh. Indikator yang

26 3. Kontrol perilaku persepsian (Perceive Behavior Control)

Ajzen (1991) mendefinisikan kontrol perilaku persepsian sebagai persepsi kemudahan atau kesulitan untuk melakukan perilaku. Semakin besar kontrol perilaku persepsian (control beliefs strength) dan control beliefs powersemakin besar pula niat pengurus koperasi untuk berperilaku patuh. Pengukuran kontrol perilaku persepsian yang digunakan dalam penelitian ini adalah pengukuran secara langsung dan pengukuran tidak langsung. Hal ini sesuai dengan penelitian Nasri dan Charfeddine (2012) yang

menyatakan bahwa kontrol perilaku persepsian (perceived behavioral control) dapat memengaruhi niat perilaku, baik secara langsung atau tidak langsung. Indikator yang digunakan dalam penelitian ini mereplikasi penelitian Sari (2007) yaitu: kemungkinan diperiksa petugas pajak, kemungkinan dikenai sanksi administrasi dan kemungkinan dikenai sanksi pidana.

4. Niat (Intention)

Niat (Intention) berperilaku patuh yang dimaksud dalam penelitian ini adalah cerminan motivasi pengurus koperasi untuk mempengaruhi perilaku kepatuhan pajak. Indikator niat dalam penelitian ini yaitu

kecenderungan untuk berperilaku patuh dan keputusan pengurus koperasi untuk berperilaku patuh

5. Kepatuhan pajak (Tax Compliance)

27 kepatuhan material. Indikator yang digunakan dalam penelitian ini sesuai dengan definisi kepatuhan yang mengacu pada definisi kepatuhan material pada Keputusan Menteri Keuangan No. 192/PMK.03/2007 tentang

kriteria wajib pajak patuh yaitu: tepat waktu dalam menyampaikan SPT, tidak mempunyai tunggakan pajak untuk semua jenis pajak, tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang perpajakan dalam waktu 5 tahun terakhir berdasar putusan pengadilan yang memiliki kekuatan hukum tetap.

Definisi Operasional Variabel

Variabel Indikator

Niat berperilaku patuh

1.Kecenderungan untuk berperilaku patuh 2.Keputusan untuk berperilaku patuh Kepatuhan

wajib pajak

1. Tepat waktu dalam menyampaikan SPT

2.Tidak mempunyai tunggakan pajak untuk semua jenis pajak 3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana

dibidang perpajakan dalam waktu 5 tahun terakhir berdasar putusan pengadilan yang memiliki kekuatan hukum tetap.

Sikap yang mendorong perilaku

Keyakinan tentang evaluasi Pengurus untuk berperilaku patuh, disebabkan oleh :

1. Mudahnya memahami peraturan perpajakan 2. Perasaan pemanfaatan pajak yang transparan 3. Perasaan diuntungkan oleh sistem pajak

Norma subyektif Keyakinan tentang harapan sosial/lingkungan untuk berperilaku

patuh, karena :

1. Pengaruh Petugas pajak

2. Pengaruh sesama PengurusKoperasi

Kontrol perilaku persepsian

Keyakinan/kekuatan faktor untuk mempengaruhi perilaku kepatuhan disebabkan :

1.Kemungkinan diperiksa Pihak Fiskus 2. Kemungkinan dikenai sanksi administrasi 3. Kemungkinan dilaporkan pihak ketiga

28 3.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyaikualitas dan karakteristik tertentu yang ditetapkanoleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008).Populasi penelitian ini adalah 515 penguruskoperasi yang ada di Bandarlampung. Alasan penelitian ini karena jumlah koperasi meningkat tapi kontribusi pembayaran pajak dari Wajib Pajak berbentuk koperasi saat ini sangat kecil dibandingkan total penerimaan pajak. www.keuanganlsm.com

(diunduh tanggal 6 januari 2014)

Sampel adalah bagian darijumlah dan karakteristik yang dimiliki populasi tersebut (Sugiyono, 2008). Teknik yangdigunakan untuk pengambilan sampel dalam penelitian ini adalah Purposive Sampling yaitu dengan menggunakan

pertimbangan tertentu, dengan tujuan mendapatkan sampel yangrepresentatif sesuai dengan kriteria-kriteria yang telah ditentukan.

Kriteria-kriteria yang telah ditentukan tersebut adalah responden yang diminta untuk mengisi kuesioner harus memenuhi beberapa kriteria yaitu:

1. Pengurus koperasi yang telah bekerja minimal 2 tahun 2. Pernah mengikuti kursus atau brevet pajak

3. Koperasi memiliki NPWP dan menyerahkan Surat Pemberitahuan Tahunan ( SPT) minimal 2 kali.

29 Ukuran sampel yang sesuai menggunakan teknik Maximum Likelihood

Estimation dalam pemodelan ini antara 100 – 200 sampel(Ghozali, 2006). Rumus yang digunakan untuk menghitung ukuran sampel dari populasi adalah rumus yang peneliti adopsi dari Arikunto ( 2005) yang menjelaskan bahwa apabila peneliti memiliki beberapa ratus subjek dalam populasi maka dapat menentukan kurang lebih 25% sampai 30% dari jumlah subjek tersebut.

Berdasarkan rumus dan jumlah pengurus koperasi yang memenuhi kriteria di atas maka jumlah sampel yang digunakan dalam penelitian ini adalah sebanya 25% x 515 koperasi = 129 koperasi. Peneliti datang langsung ke koperasi yang telah terdaftar di KPP Tanjung karang, KPP Kedaton, KPP Teluk Betung dan Panjang untuk menyebarkan kuisioner untuk selanjutnya diisi oleh pengurus koperasi yang menjadi responden dengan kriteria telah bekerja minimal 2 tahun, memahami perpajakan atau pernah mengikuti kursus/brevet/pelatihan pajak dan pernah mengisi SPT.

3.4 Prosedur Pengumpulan Data dan Penyebaran Kuisioner

30 perpajakan koperasi dan sudah pernah menyerahkan SPT, serta sudah pernah mengikuti kursus atau pelatihan pajak. Jangka waktu pengisian kuisioner selama tiga hari, namun ada beberapa kuisioner yang sudah dapat langsung diambil oleh peneliti. Lamanya waktu yang digunakan untuk menyebar kuesioner sampai dengan kuesioner terkumpul kurang lebih 2 bulan yaitu mulai tanggal 1Mei 2014 sampai dengan 30 Juni 2014.

3.5 Survei Pendahuluan

Untuk mengetahui kesahihan dan keandalan kuesioner maka terlebih dahulu dilakukan uji validitas dan reliabilitas kuesioner dengan menyebarkan kuesioner pendahuluan kepada 62 responden (survei pendahuluan). Uji validitas

dimaksudkan untuk menguji keakuratan instrumen kuesioner. Uji validitas dan reliabilitas survei pendahuluan dilakukan dengan menggunakan softwareSPSS.

3.6 Alat Analisis

3.6.1. Analisis Structural Equation Model (SEM)

31 itu Peneliti menggunakan SEM karena salah satu variabel laten endogen yang berfungsi sebagai variabel dependen juga berfungsi sebagai variabel independen untuk variabel laten lainnya.

Structure Equation Model (SEM) yang digunakan dalam penelitian ini berbasis Partial Least Square (PLS) karena menurut Ghozali (2006), smart PLS memiliki kelebihan sebagai berikut:

a. Data tidak harus berdistribusi normal multivariate. b. Dapat digunakan sampel kecil (<30)

c. Dapat digunakan untuk menganalisis konstruk yang dibentuk dari indikator reflektif maupun indikator formatif.

d. Mampu mengestimasi model yang besar dan kompleks dengan ratusan variabel laten dan ribuan indikator.

3.6.1.1 Analisis Outer Model

Analisis outer modelmerupakan pengujian yang dilakukan untuk mengukur seberapa jauh indikator dapat menjelaskan variabel laten. Hal ini dilakukan dengan menggunakan tiga ukuran yaitu:

1. Convergent Validity, dinilai berdasarkan korelasi antara item

32 2. Discriminant Validity.

Discriminant Validity dinilai dengan dua metode yaitu metode Fornell-Larcker; membandingkan square roots atas AVE dengan korelasi vertical laten, dan metode Crossloading menyatakan bahwa semua item harus lebih besar dari konstruk lainnya (Al-Gahtani etal, 2007).

3. Cronbach Alpha

Uji reliabilitas dilakukan dengan menggunakan metode Cronbach Alpha, dimana reliabilitas didasarkan pada nilai koefisien alpha yang dihasilkan. Menurut Ghozali (2006), suatu kostruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,600.

3.6.1.2Tes Path Coefficient (β)

33 3.6.1.3 Analisis Inner Model

Pengujian hipotesis dilakukan dengan analisis inner model. Model struktural atau inner model merupakan pengujianyang dilakukan untuk melihat pengaruh antara variabel laten dengan variabel laten lainnya. Pengujian ini dilakukan dengan:

a. Melihat persentase varian yang dijelaskan yaitu R2. Perubahan nilai R-square dapat digunakan untuk menilai pengaruh variabel laten independen tertentu terhadap variabel laten dependen apakah mempunyai pengaruh subtantive (Ghozali, 2006).

55 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil pengujian hipotesis dapat disimpulkan bahwa (1) secara statistik dapat ditunjukkan bahwa sikap yang mendorong perilaku kepatuhan pajak tidak mempunyai pengaruh langsung terhadap niat wajib pajak koperasi untuk berperilaku patuh. Pengurus koperasi yang memiliki sikap yang mendorong perilaku (attitude toward the behavior) rendah memiliki niat berperilaku patuh tinggi, hal ini berarti niat untuk berperilaku patuh pajak ternyata tidaklah semata-mata didasari oleh keyakinan dan evaluasi perilaku yang mendorong pengurus untuk patuh.(2) Hipotesis norma subjektif berpengaruh positif signifikan terhadap niat berperilaku patuh terdukung. Dengan kata lain pengaruh lingkungan

56 (4)Secara statistik dapat ditunjukkan bahwa kontrol perilaku persepsian tidak mempunyai pengaruh langsung dan positif terhadap niat wajib pajak koperasi untuk berperilaku patuh, dengan kata lain pengurus koperasi memiliki kontrol perilaku persepsian rendah tidak mendorong niat pengurus untuk tidak mematuhi peraturan perpajakan.Hasil penelitian ini sesuai dengan penelitianBobek dan Hatfield (2003) yang tidak bisa membuktikan bahwa pengaruh kontrol perilaku persepsian cukup signifikan.

(5) Hasil pengujian juga menunjukkan bahwa kontrol perilaku persepsian (Perceived Behavior Control) tidak berpengaruh langsung terhadap kepatuhan pajak, artinya niat pengurus koperasi untuk berperilaku patuh tidak hanya didasari oleh persepsi kontrol yang dimilikinya atau adanya sanksi-sanksi tidak

berpengaruh langsung terhadap perilaku kepatuhan pajak.

(6) Hasil pengujian hipotesis menunjukkan bahwa pengaruh sikap yang

mendorong perilaku terhadap perilaku kepatuhan dimediasi oleh niat berperilaku. (7) Hasil pengujian hipotesis menunjukkan bahwa pengaruh norma subyektif terhadap perilaku tidak dimediasi oleh niat berperilaku

57 5.2 Implikasi

Penelitian ini memberikan informasi kepada Direktorat Jenderal Pajak bahwa penguruskoperasi memiliki niat untuk berperilaku patuh. Niat penguruskoperasi untuk patuh dapat terwujud karena adanya tekanan sosial dari petugas pajak tinggi dalam mendorong penguruskoperasi untuk berperilaku patuh, walaupun sikap yang mendorong perilaku dan persepsi atas kontrol perilaku penguruskoperasi rendah. Sehingga diperlukan usaha yang terus menerus dari aparat pajak untuk menumbuhkan kesadaran wajib pajak koperasi tentang peraturan perpajakan dalam hal melaksanakan self Assessment System dengan memberikan pelayanan terbaik mengenai hak dan kewajiban wajib pajak.

1.3 Keterbatasan dan saran

Penelitian ini merupakan replikasi penelitian Sari (2007) yang tidak

Daftar Pustaka

Al-Ghatani, Hubona & Wang 2007. Information Technology in Saudi Arabia: Culture and The Acceptance and Use of Information Technology. Information and Management.

Ajzen, Icek. 1991. The Theory Planned Behavior. Organizational Behavior and Human Decision Processes. 50: 179-211

Ajzen, Icek. 2002. The Decision of African American Students to Complete High School : An Application of the Theory of Planned Behavior.Journal of Educational Psycology

Ajzen, Icek. 2006. Constructing A Theory of Planned Behavior Questionnaire. Arikunto, Suharsimi. 2005. Manajemen Penelitian. Edisi Revisi. Jakarta: PT.

Rineka Cipta.

Blanthorne, Cynthia M., 2000. The Role of Opportunity and Beliefs On Tax Evasion: A Structural Equation Analysis. Dissertation. Arizona State University.

Bobek, D. dan Hatfield, R. 2003. An Investigation of Theory of Planned Behavior and the Role of Moral Obligation in Tax Compliance. Behavioral Research in Accounting. 15: 13 – 38.

Cenhall, Robert H. 2005. Integrative Strategic Performance Measurement System, Strategic Alignment of Manufacturing, Learning and Strategic outcome: An Exploratory study: Accounting, Organization and Society.

Darmayanti, T. W. 2004. Pelaksanaan Self Assesment System Menurut Wajib Pajak (Studi Kasus Pada Wajib Pajak Badan Salatiga). Jurnal Ekonomi dan Bisnis. X (1): 109-128

Feld. & Frey. 2002. Trust Breeds Trust: How Taxpayers are Treated. Econo-mics of Governance, Vol. 3, pp. 87-99.

Ferdinand, Augusty. 2002. Structural Equation Modeling Dalam Penelitian Manajemen. Badan Penerbit Universitas Diponegoro, Semarang.

Franzoni, A. Luigi. 1999. Tax Evasion and Tax Compliance. Italy: University of Bologna.

Hanno, D.M. and G.R. Violette. 1996. An analysis of moral and social influences on taxpayer behavior. Behavioral Research in Accounting8 (supplement) 57-75.

Hardiningsih, Pancawati. 2011. Faktor-Faktor yang Mempengaruhi Kemauan membayar Pajak.Universitas Stikubank

Henseler, J., Ringle., Sinkovics, R. 2009. The Use of Partial Least Square Path Modelling in International Marketing. Advance in International Marketing Mardiasmo. 1997. Perpajakan. Edisi 5. Penerbit Andi Offset. Yogyakarta.

Mustikasari, Elia. 2007. Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan Di Surabaya.

Nasri, Wadie dan Lanouar Charfeddine. 2012. Factors Affecting the Adoption of Internet Banking in Tunisia: Theory of Acceptance Model and Theory of Planned Behavior. Journal of High Technlogy Management Research, Volume 23, pp 1-14.

Nasucha, Chaizi. 2004. Reformasi Administrasi Publik: Teori dan Praktik. Jakarta: PT.Gramedia Widiarsana Indonesia.

Peraturan Menteri Keuangan Nomor 192/PMK 03/2007 Tentang syarat Wajib Pajak Patuh.

Sugiyono. 2008. Statistika untuk Penelitian. Bandung: Alfabeta.

Torgler, B. 2007. Tax Compliance and Tax Morale.School of Economics and Finance, Curtin University of Technology, Jeff.Pope@cbs.curtin.edu.au Waluyo. 2007. Perpajakan Indonesia. Jakarta : Penerbit Salemba Empat www.keuanganlsm.com diakses 6 januari 2014.

Undang-Undang Nomor 25 tahun 1992 Tentang Perkoperasian.

Undang-Undang KUP Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.