ANALISIS PERBANDINGAN KINERJA KEUANGAN PEMERINTAH KABUPATEN KOTA SE-SUMATERA (Studi Empiris pada Pemerintah Kabupaten Kota Se-Sumatera)

Teks penuh

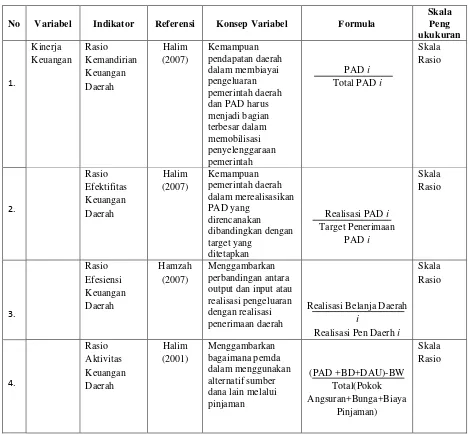

Gambar

Dokumen terkait

Sedangkan pemeriksaan ( audit ) merupakan kegiatan yang dilakukan oleh pihak yang memiliki independensi dan memiliki kompetensi profesional untuk memeriksa apakah

Agar informasi itu dapat berguna dan bermanfaat bagi pihak-pihak yang berkepentingan, maka informasi yang disajikan dalam laporan keuangan harus memenuhi karakteristik

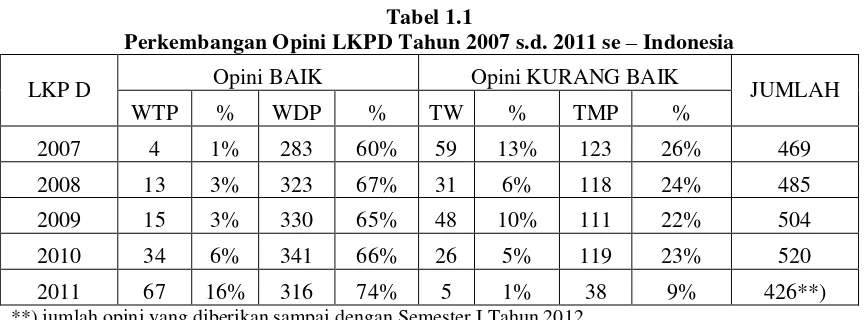

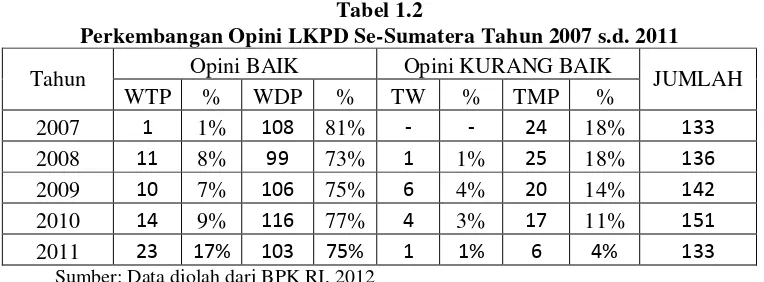

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang

Berdasarkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

2.Pengaturan hukum mengenai pemeriksaan pengelolaan dan tanggung jawab keuangan negara sesuai Undang-Undang Republik Indonesia Nomor 15 Tahun 2004 tentang