BUKU I

BADAN PEMERIKSA KEUANGAN

LAPORAN HASIL PEMERIKSAAN BPK RI

ATAS

LAPORAN KEUANGAN

PEMERINTAH KABUPATEN TANAH DATAR

TAHUN ANGGARAN 2015

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN

Nomor : 22.A/LHP/XVIII.PDG/05/2016

Tanggal : 20 Mei 2016

BADAN PEMERIKSA KEUANGAN Perwakilan Provinsi Sumatera Barat Jalan Khatib Sulaiman No. 54 Padang 25137

Halaman DAFTAR ISI ... i LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN ... ii LAPORAN KEUANGAN

A. NERACA KOMPARATIF

B. LAPORAN REALISASI ANGGARAN C. LAPORAN PERUBAHAN SAL D. LAPORAN OPERASIONAL E. LAPORAN ARUS KAS

F. LAPORAN PERUBAHAN EKUITAS G. CATATAN ATAS LAPORAN KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

ATAS LAPORAN KEUANGAN

Laporan atas Laporan Keuangan

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, BPK telah memeriksa Laporan Keuangan Pemerintah Kabupaten Tanah Datar, yang terdiri dari Neraca tanggal 31 Desember 2015, Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas untuk tahun yang berakhir pada tanggal tersebut, serta Catatan atas Laporan Keuangan.

Tanggung jawab Pemerintah atas laporan keuangan

Pemerintah Kabupaten Tanah Datar bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan dan pengendalian intern yang memadai untuk menyusun laporan keuangan yang bebas dari salah saji material, baik yang disebabkan oleh kecurangan maupun kesalahan.

Tanggung jawab BPK

Tanggung jawab BPK adalah untuk menyatakan suatu opini atas laporan keuangan berdasarkan pemeriksaan BPK. BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara. Standar tersebut mengharuskan BPK mematuhi kode etik BPK, serta merencanakan dan melaksanakan pemeriksaan untuk memeroleh keyakinan yang memadai apakah laporan keuangan tersebut bebas dari kesalahan penyajian material.

yang digunakan dan kewajaran estimasi akuntansi yang dibuat oleh Pemerintah Kabupaten Tanah Datar, serta evaluasi atas penyajian laporan keuangan secara keseluruhan.

BPK yakin bahwa bukti pemeriksaan yang telah diperoleh adalah cukup dan tepat, sebagai dasar untuk menyatakan opini BPK.

Opini

Menurut opini BPK, laporan keuangan yang disebut di atas, menyajikan secara wajar, dalam semua hal yang material, posisi keuangan Pemerintah Kabupaten Tanah Datar tanggal 31 Desember 2015, dan realisasi anggaran, perubahan saldo anggaran lebih, operasional, arus kas, serta perubahan ekuitas untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Pemerintahan.

Laporan atas SPI dan Kepatuhan

Untuk memeroleh keyakinan yang memadai atas kewajaran laporan keuangan tersebut, BPK juga melakukan pemeriksaan terhadap sistem pengendalian intern dan kepatuhan terhadap peraturan perundang-undangan. Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern dan Laporan Hasil Pemeriksaan atas Kepatuhan terhadap Peraturan Perundang-undangan disajikan dalam Laporan Nomor 22.B/LHP/XVIII.PDG/05/2016 dan 22.C/LHP/XVIII.PDG/05/2016 tanggal 20 Mei 2016, yang merupakan bagian tidak terpisahkan dari laporan ini.

Padang, 20 Mei 2016

BADAN PEMERIKSA KEUANGAN Perwakilan Provinsi Sumatera Barat Wakil Penanggung Jawab Pemeriksaan

CATATAN

ATAS

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL ... iii

DAFTAR LAMPIRAN ... vi

BAB I Pendahuluan ... 1

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan ... 1

1.2 Landasan Hukum Penyusunan Laporan Keuangan Pemerintah Daerah... 2

1.3 Sistematika Penulisan ... 3

BAB II Kebijakan Keuangan, Ekonomi Makro, dan Pencapaian Target Kinerja Pemerintah Daerah... 5

2.1 Kebijakan Keuangan... 5

2.2 Ekonomi Makro ... 7

2.3 Indikator Pencapaian Target Kinerja APBD... 10

BAB III Ikhtisar Realisasi Pencapaian Keuangan Pemerintah...14

3.1 Ihktisar Realisasi Pencapaian Kinerja Keuangan Pemerintah ...14

3.2 Hambatan dan Kendala Dalam Pencapaian Kinerja yang Ditetapkan ... 16

3.3 Kinerja Keuangan ... 16

BAB IV KEBIJAKAN AKUNTANSI ...17

BAB V PENJELASAN POS-POS LAPORAN KEUANGAN... 36

5.1 Laporan Realisasi Anggaran ...36

5.1.1 Pendapatan ... 36

5.1.2 Belanja ... 52

5.1.3 Transfer ... 63

5.1.4 Pembiayaan ... 66

5.2 Laporan Perubahan SAL ... 69

5.3 Neraca ... 71

5.3.1 Aset ... 71

5.3.2 Kewajiban ...101

5.3.3 Ekuitas Dana ...102

5.4 Laporan Operasional ...104

5.4.1 Pendapatan- LO ...104

5.4.2 Beban ...110

5.4.3 Surplus /Defisit dari Kegiatan Non Operasional ...115

5.4.4 Pos Luar Biasa ...116

5.5 Laporan Arus Kas ...118

5.5.2 Arus Kas dari Aktivitas Investasi ...120

5.5.3 Arus Kas dari Aktivitas Pendanaan ...121

5.5.4 Arus Kas dari Aktivitas Transitoris ...122

5.6 Laporan Perubahan Ekuitas ...125

BAB VI Penjelasan Atas Informasi-Informasi Non Keuangan ...127

DAFTAR TABEL

Halaman

Tabel 2.1 Perkembangan Indikator Makro Ekonomi Kabupaten Tanah Datar ... 8

Tabel 2.2 Asumsi Ekonomi Makro Tahun 2015 ... 8

Tabel 2.3 Proyeksi PDRD Kabupaten Tanah Datar (atas dasar harga berlaku) Tahun 2014... 9 Tabel 2.4 Proyeksi Pertumbuhan Ekonomi Kabupaten Tanah Datar Tahun 2014 (%) .. 10

Tabel 2.5 Anggaran Pendapatan Sebelum dan Sesudah Anggaran Perubahan Tahun 2015... 11 Tabel 2.6 Anggaran Belanja Sebelum dan Sesudah Anggaran Perubahan Tahun 2015 12 Tabel 2.7 Anggaran Pembiayaan Sebelum dan Sesudah Anggaran Perubahan Tahun 2015... 13

Tabel 3.1 Anggaran dan Realisasi Pendapatan SKPD Tahun Anggaran 2015... 14

Tabel 3.2 Anggaran dan Realisasi Belanja SKPD Tahun Anggaran 2015 ... 15

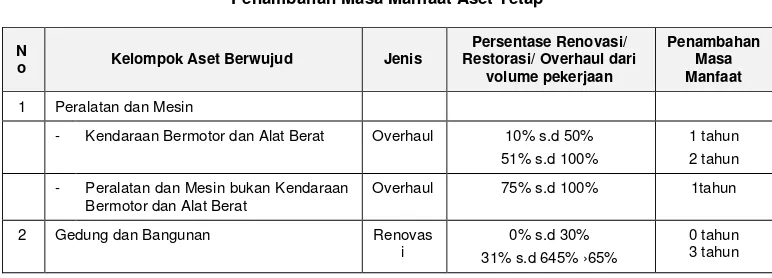

Tabel 4.1 Penambahan Masa Manfaat Aktiva Tetap ... 28

Tabel 4.2 Pengelompokkan Aktiva Tetap Berwujud dan Umur Ekonomis atau Umur Penggunaan Aset Tetap untuk Perhitungan Penyusutan ... 31 Tabel 5.1 Rincian Pendapatan ... 36

Tabel 5.2 Rincian PAD ... 37

Tabel 5.3 Realisasi Pendapatan Pajak Daerah Tahun 2015 dan 2014 ... 37

Tabel 5.4 Realisasi Pendapatan Retribusi Daerah Tahun 2015 dan 2014 ... 40

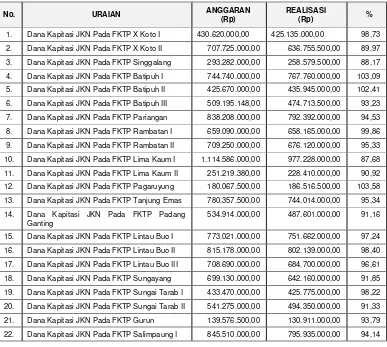

Tabel 5.5 Realisasi Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan ... 42 Tabel 5.6 Realisasi Lain-Lain Pendapatan Asli Daerah yang Sah Tahun 2015 dan 2014... 42 Tabel 5.7 Target dan Realisasi dari Dana Kapitasi JKN pada FKTP ... 44

Tabel 5.8 Rincian Pendapatan Transfer... 45

Tabel 5.9 Realisasi Dana Bagi Hasil Pajak Tahun2015 dan 2014 ... 46

Tabel 5.10 Realisasi Dana Bagi Hasil Bukan Pajak (SDA) Tahun 2015 dan 2014... 47

Tabel 5.11 Realisasi Dana Alokasi Khusus Tahun 2015... 48

Tabel 5.12 Realisasi Dana Penyesuaian Tahun 2015 ... 49

Tabel 5.13 Realisasi Dana Bagi Hasil Pajak Tahun 2015 ... 50

Tabel 5.14 Realisasi Pendapatan Hibah Tahun 2015 dan 2014... 51

Tabel 5.15 Realisasi Belanja Tahun 2015 dan 2014 ... 52

Tabel 5.16 Realisasi Belanja Operasi Tahun 2015 dan 2014 ... 52

Tabel 5.17 Realisasi Belanja Pegawai Tahun 2015 dan 2014 ... 53

Tabel 5.18 Realisasi Belanja Barang dan Jasa Tahun 2015 dan 2014... 54

Tabel 5.19 Realisasi Belanja Hibah Tahun 2015 dan 2014... 57

Tabel 5.20 Realisasi Belanja Bantuan Sosial Tahun 2015 dan 2014... 58

Tabel 5.21 Realisasi Belanja Modal Tahun 2015 dan 2014 ... 58

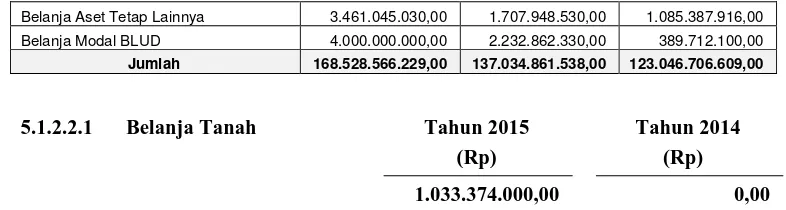

Tabel 5.22 Realisasi Belanja Tanah Tahun 2015 dan 2014... 59

Tabel 5.23 Realisasi Belanja Peralatan dan Mesin Tahun 2015 dan 2014 ... 59

Tabel 5.24 Realisasi Belanja Gedung dan Bangunan Tahun 2015 dan 2014 ... 61

Tabel 5.25 Realisasi Belanja Jalan, Irigasi, dan Jaringan Tahun 2015 dan 2014 ... 62

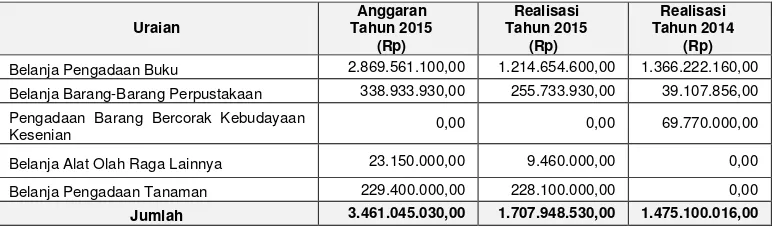

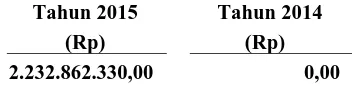

Tabel 5.26 Realisasi Belanja Aset Tetap Lainnya Tahun 2015 dan 2014 ... 62

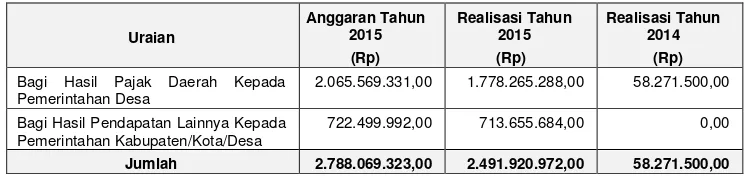

Tabel 5.28 Realisasi Transfer Bagi Hasil Pendapatan 2015 dan 2014 ... 64

Tabel 5.29 Realisasi Transfer Bantuan Keuangan ... 65

Tabel 5.30 Realisasi Transfer Bantuan Keuangan Partai Politik... 65

Tabel 5.31 Surplus/Defisit... 66

Tabel 5.32 Realisasi Pembiayaan Tahun 2015 dan 2014 ... 67

Tabel 5.33 Kas di Kas Daerah per 31 Desember 2015 dan 2014 ... 72

Tabel 5.34 Saldo Kas Dana FKTP Per 31 Desember 2015 ... 73

Tabel 5.35 Kas di Bendahara Penerimaan per 31 Desember 2015 dan 2014 ... 74

Tabel 5.36 Kas di Bendahara Pengeluaran per 31 Desember 2015 dan 2014 ... 75

Tabel 5.37 Piutang Retribusi per 31 Desember 2015 dan 2014 ... 78

Tabel 5.38 Penyisihan Piutang Retribusi per 31 Desember 2015 dan 31 Desember 2014... 79

Tabel 5.39 Investasi Permanen pada BPD dan Perusda per 31 Desember 2015 ... 85

Tabel 5.40 Mutasi Aset Tetap per 31 Desember 2015 ... 86

Tabel 5.41 Komponen Penambah Nilai Aset Tetap per 31 Desember 2015 ... 87

Tabel 5.42 Komponen Pengurang Nilai Aset Tetap per 31 Desember 2015... 88

Tabel 5.43 Perhitungan Mutasi Tanah per 31 Desember 2015 ... 89

Tabel 5.44 Perhitungan Mutasi Peralatan dan Mesin per 31 Desember 2015 ... 90

Tabel 5.45 Perhitungan Mutasi Gedung dan Bangunan per 31 Desember 2015 ... 91

Tabel 5.46 Perhitungan Mutasi Jalan, Irigasi, dan Jaringan per 31 Desember 2015 ... 92

Tabel 5.47 Perhitungan Aset Tetap Lainnya per 31 Desember 2015 ... 93

Tabel 5.48 Perhitungan Konstruksi Dalam Pengerjaan per 31 Desember 2015... 93

Tabel 5.49 Daftar Akumulasi Penyusutan Aset Tetap per 31 Desember 2015 ... 94

Tabel 5.50 Umur Ekonomis dan Tarif Penyusutan Aset Tetap ... 95

Tabel 5.51 Daftar Aset Daerah yang Dipinjampakaikan ... 96

Tabel 5.52 Daftar Aset Daerah yang Belum Bernilai ... 96

Tabel 5.53 Rincian Aset Lainnya ... 98

Tabel 5.54 Perhitungan Aset Tidak Berwujud per 31 Desember 2015 ... 99

Tabel 5.55 Daftar Amortisasi Aset Tidak Berwujud per 31 Desember 2015 ... 99

Tabel 5.56 Perhitungan Aset Lain-lain per 31 Desember 2015... 100

Tabel 5.57 Rincian Utang PFK ... 101

Tabel 5.58 Ekuitas Dana Lancar per 31 Desember 2014 dan 2015... 103

Tabel 5.59 Ekuitas Dana Investasi per 31 Desember 2014 dan 2015... 103

Tabel 5.60 Realisasi Pendapatan Perkelompok Pendapatan LO Tahun 2015 ... 104

Tabel 5.61 Rincian Pendapatan Daerah–LO Tahun 2015 ... 105

Tabel 5.62 Rincian Pendapatan Transfer - LO Tahun 2015 ... 107

Tabel 5.63 Rincian Pendapatan Transfer Pemerintah Pusat–Dana Perimbangan - LO Tahun 2015... 107 Tabel 5.64 Rincian Pendapatan Transfer Pemerintah Pusat Lainnya - LO Tahun 2015... 108 Tabel 5.65 Rincian Pendapatan Transfer Pemerintah Provinsi - LO Tahun 2015... 108

Tabel 5.66 Rincian Lain-lain Pendapatan Daerah Yang S yah–LO Tahun 2015 ... 109

Tabel 5.67 Rincian Beban Tahun 2015 ... 110

Tabel 5.68 Rincian Beban Operasional Tahun 2015 ... 110

Tabel 5.69 Rincian Beban Transfer Tahun 2015... 114

Tabel 5.71 Rincian Surplus/Defisit dari Kegiatan Non Operasional Tahun 2015... 115

Tabel 5.72 Rincian Surplus/Defisit Sebelum Pos Luar Biasa ... 116

Tabel 5.73 Rincian Pos Luar Biasa Tahun 2015 ... 116

Tabel 5.74 Rincian Surplus/Defisit Tahun 2015 ... 117

Tabel 5.75 Komponen Laporan Arus Kas per 31 Desember 2015 dan 2014 ... 118

Tabel 5.76 Arus Kas Masuk dari Aktivitas Operasi per 31 Desember 2015 dan 2014 ... 119

Tabel 5.77 Arus Kas Keluar dari Aktivitas Operasi per 31 Desember 2015 dan 2014 ... 120

Tabel 5.78 Arus Kas Keluar dari Aktivitas Investasi 31 Desember 2015 dan 2014... 121

Tabel 5.79 Arus Kas Masuk dari Aktivitas Pendanaan per 31 Desember 2015 dan 2014... 122 Tabel 5.80 Arus Kas Keluar dari Aktivitas Pendanaan per 31 Desember 2015 dan 2014... 122 Tabel 5.81 Arus Kas Masuk dari Aktivitas Transitoris per 31 Desember 2015 dan 2014... 123 Tabel 5.82 Arus Kas Keluar dari Aktivitas Transitoris per 31 Desember 2015 dan 2014... 123 Tabel 5.83 Saldo Akhir Kas per 31 Desember 2015 dan 2014 ... 124 Tabel 5.84 Rincian Dampak Kumulatif dari Perubahan Kebijakan atau kesalahan

mendasar Tahun 2015 ...

DAFTAR LAMPIRAN

Lampiran 1 Anggaran Belanja Sebelum dan Sesudah Perubahan Per SKPD Tahun Anggaran 2015

Lampiran 2 Rekapitulasi Anggaran dan Realisasi Pendapatan Pemerintah Kabupaten Tanah Datar Tahun Anggaran 2015

Lampiran 3 Rekapitulasi Anggaran dan Realisasi Belanja SKPD Pemerintah Kabupaten Tanah Datar Tahun Anggaran 2015

Lampiran 4 Rekapitulasi Belanja Transfer Pemda kepada Nagari Tahun Anggaran 2015 Lampiran 5 Daftar Realisasi Anggaran dan Belanja Nagari se Kabupaten Tanah Datar per 31

Desember 2015

Lampiran 6 Saldo Dana BOS di Rekening Sekolah Dinas Pendidikan Pemerintah Kabupaten Tanah Datar Tahun 2015

Lampiran 7 Rekapitulasi Piutang Pajak Reklame Pemerintah Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 8 Rekapitulasi Piutang Pajak Air Bawah Tanah Pemerintah Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 9 Rekapitulasi Piutang Pajak PBB dan Penyisihan Piutang PBB Pemerintah Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 10 Daftar Piutang Retribusi Pasar Batusangkar, penyisihan dan Perhitungan Denda yang Belum Dipungut Tahun 2015

Lampiran 11 Daftar Piutang Retribusi H.O. pada KPPT Kabupaten Tanah Datar per 31 Desember 2015 dan Penyisihannya

Lampiran 12 Daftar Piutang Retribusi IMB pada KPPT Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 13 Daftar Piutang Retribusi Terminal pada Dishubkominfo Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 14 Daftar Piutang Usaha BLUD RSUD PROF. DR. M.A. Hanafiah S.M. Batusangkar per 31 Desember 2015

Lampiran 15 Daftar beban dibayar dimuka per 31 Desember 2015

Lampiran 16 Daftar Persedian per SKPD Pemerintah Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 17 Investasi Non Permanen Berupa Dana Bergulir pada Bidang Perindustrian Dinas Koperindagpastam Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 18 Investasi Non Permanen berupa Dana Bergulir pada Bidang Koperasi Dinas Koperindagpastam Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 19 Laporan Pinjaman Kredit Mikro Pasar Serikat C Batusangkar per 31 Desember 2015

Lampiran 20 Rincian Baki Debet Dana Bergulir LUEP (Bank Nagari) per 31 Desember 2015 Lampiran 21 Rincian Baki Debet Dana Bergulir KPER (Bank Nagari) per 31 Desember 2015 Lampiran 22 Rekapitulasi Penyesuaian Saldo Aset Tetap per 31 Desember 2015–Tanah Lampiran 23 Rekapitulasi Penyesuaian Saldo Aset Tetap per 31 Desember 2015 –Peralatan

dan Mesin

Lampiran 24 Rekapitulasi Penyesuaian Saldo Aset Tetap per 31 Desember 2015–Gedung dan Bangunan

Jembatan, Irigasi, dan Jaringan

Lampiran 26 Rekapitulasi Penyesuaian Saldo Aset Tetap per 31 Desember 2015–Aset Tetap Lainnya

Lampiran 27 Rekapitulasi Penyesuaian Saldo Aset Tetap per 31 Desember 2015–Konstruksi Dalam Pengerjaan

Lampiran 28 Daftar Piutang Tuntutan Ganti Kerugian Daerah pada Inspektorat Daerah Kabupaten Tanah Datar per 31 Desember 2015

Lampiran 29 Rekapitulasi Penyesuaian Saldo Aset Tetap per 31 Desember 2015 –Aset Tak Berwujud

Lampiran 30 Rekapitulasi Penyesuaian Saldo Aset Tetap per 31 Desember 2015–Aset Rusak Berat

Lampiran 31 Rincian Mutasi Aset Lain-Lain Tahun Anggaran 2015

Lampiran 32 Rekapitulasi Penyesuaian Saldo Aset Tetap per 31 Desember 2015 - Aktiva Lain-Lain (Ekstra Komptabel)

Lampiran 33 Daftar Hutang BLUD RSUD PROF. DR. M.A. Hanafiah S.M. Batusangkar per 31 Desember 2015

G. CATATAN ATAS LAPORAN KEUANGAN BAB I PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Untuk mendukung pelaksanaan otonomi daerah, Pemerintah secara bertahap berusaha mewujudkan Tata Pemerintahan Yang Baik (Good Governance) dan Pemerintahan yang bersih (Clean Government) melalui usaha meningkatkan transparansi dan akuntabilitas pengelolaan keuangan.

Dalam usaha melakukan reformasi dibidang keuangan negara, Pemerintah telah menetapkan paket Undang-Undang dibidang keuangan negara yaitu Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Sesuai dengan Undang-Undang Nomor 17 Tahun 2003 Pemerintah Kabupaten/Kota diwajibkan menyusun dan menyampaikan laporan keuangan yang meliputi laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan. Sesuai dengan amanah dari Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Sistem Akuntansi Berbasis Akrual pada Pemerintah Daerah, maka untuk laporan keungan Pemerintah Daerah Tahun 2015 Pemerintah Kabupaten/Kota diwajibkan menyusun laporan keuangan yang meliputi Neraca, Laporan Realisasi Anggaran, Laporan Operasional,Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Tujuan dari Penyusunan Laporan Keuangan ini adalah terciptanya akuntabilitas dan transparansi dalam pengelolaan keuangan/daerah serta memberikan informasi yang lengkap dan aktual kepada berbagai pihak yang membutuhkan, dan membuat kebijakan yang berkaitan dengan bidang ekonomi, sosial maupun politik dengan:

1. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban dan ekuitas Pemerintah Daerah;

2. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban dan ekuitas pemerintah Daerah;

3. Menyediakan informasi mengenai sumber, alokasi dan penggunaan sumber daya ekonomi;

4. Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

5. Menyediakan informasi mengenai cara entitas pelaporan mendanai aktifitasnya dan memenuhi kebutuhan kasnya;

6. Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintah; dan

1.2 Landasan Hukum Penyusunan Laporan Keuangan Pemerintah Daerah. Dasar hukum dalam penyusunan Laporan Keuangan Pemerintah Daerah:

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

3. Undang_undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tangung Jawab Keuangan Negara;

4. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah;

5. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587) sebagaimana telah dirubah dengan Peraturan Pemerintah Pengganti Undang Nomor 2 Tahun 2014 tentang Perubahan atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah (Lembaran Negara RI Tahun 2014 Nomor 246, Tambahan Lembaran Negara RI Nomor 5589);

6. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah sebagaimana telah dirubah dengan Peraturan Pemerintah Nomor 65 Tahun 2010 tentang Perubahan atas Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah;

7. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah; 8. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah;

9. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan; 10. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah, sebagaimana telah diubah beberapa kali,terakhir dengan dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

11. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

12. Peraturan Menteri Dalam Negeri Nomor 73 Tahun 2015 tentang Penyisihan Piutang dan Penyisihan Dana Bergulir pada Pemerintah Daerah;

14. Peraturan Daerah Kabupaten Tanah Datar Nomor 9 Tahun 2010 tentang Pembentukan Organisasi dan Tata Kerja Dinas Daerah;

15. Peraturan Daerah Kabupaten Tanah Datar Nomor 7 Tahun 2015 tentang Perubahan tentang APBD Kabupaten Tanah Datar Tahun 2015;

16. Peraturan Bupati Nomor 18 Tahun 2008 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah;

17. Peraturan Bupati Tanah Datar Nomor 17 Tahun 2014 tentang Kebijakan Akuntansi Pemerintah Daerah Kabupaten Tanah Datar;

18. Peraturan Bupati Nomor 18 Tahun 2014 tentang Sistem Akuntansi Pemerintah Daerah Tanah Datar;

19. IPSAP Nomor 4 Tahun 2016 tentang Perubahan Kebijakan Akuntansi dan Koreksi Kesalahan Tanpa Penyajian Kembali Laporan Keuangan.

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

Catatan Atas Laporan Keuangan dimaksudkan agar laporan keuangan dapat dipahami oleh pembaca secara luas, tidak terbatas pada pembaca tertentu ataupun manajemen entitas pelaporan. Informasi yang terdapat dalam laporan keuangan ini, untuk menghindari kesalahpahaman bagi pembaca dan juga memudahkan pengguna dalam memahami laporan keuangan maka dilengkapi dengan catatan atas laporan keuangan.

Catatan Laporan Keuangan sebagai mana diatur dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 04 adalah mengatur penyajian dan pengungkapan yang diperlukan atas Laporan Keuangan dengan tujuan :

1. Laporan keuangan mudah dipahami. 2. Menghindari kesalahpahaman.

3. Pemahaman mendalam melalui pengungkapan setiap pos penting. 4. Mampu menjawab bagaimana perkembangan kondisi keuangan entitas. 5. Pengungkapan paripurna (full disclosure).

Penyusunan Catatan atas Laporan Keuangan Pemerintah Kabuapaten Tanah Datar Tahun 2015 dengan sistematika sebagai berikut: :

Bab I Pendahuluan, menjelaskan secara singkat maksud dan tujuan penyusunan laporan keuangan, landasan hukum penyusunan laporan keuangan, dan sistematika penulisan catatan atas laporan keuangan,

Bab III Ikhtisar Pencapaian Kinerja Keuangan, menjelaskan ikhtisar realisasi pencapaian target kinerja APBD menurut urusan pemerintahan daerah, berupa gambaran realisasi pencapaian efekifitas dan efisiensi program,

Bab IV Kebijakan Akuntansi, menjelaskan kebijakan akuntansi yang ditetapkan dalam rangka penyusunan laporan keuangan,

Bab V Penjelasan Pos-Pos Laporan Keuangan, menjelaskan rincian dan penjelasan masing-masing pos laporan keuangan,baik Laporan Realisasi Anggaran, Neraca, Laporan Operasional maupun Laporan Perubahan Ekuitas,

Bab VI Dijabarkan tentang penjelasan atas informasi-informasi non keuangan, domisili dan bentuk hukum suatu entitas, penjelasan mengenai sifat operasi entitas dan kegiatan pokok.

BAB II

KEBIJAKAN KEUANGAN,EKONOMI MAKRO DAN PENCAPAIAN TARGET PEMERINTAH DAERAH

2.1 KEBIJAKAN KEUANGAN

2.1.1 Kebijakan Peningkatan Pendapatan

Kebijakan perencanaan pendapatan daerah tahun 2015 diupayakan untuk meningkatkan Pendapatan Asli Daerah, yang diarahkan pada usaha terus menerus dan berkelanjutan sehingga pada akhirnya diharapkan akan dapat memperkecil ketergantungan terhadap sumber pendapatan dari Pemerintah Pusat.

Kabupaten Tanah Datar mempunyai potensi sumber daya alam yang cukup banyak, namun belum dapat dimanfaatkan secara optimal karena sebagian berada pada kawasan konservasi yang harus dijaga dan dilindungi. Hal ini tentu saja berimbas pada kontribusi Pendapatan Asli Daerah. Meskipun demikian pemerintah daerah akan terus berusaha untuk melakukan berbagai kebijakan untuk meningkatkan pendapatan melalui intensifikasi dan ekstensifikasi.

Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah membatasi objek pajak untuk mengembangkan sumber-sumber pendapatan yang berasal dari Pajak Daerah dan Retribusi Daerah termasuk penggalian sumber-sumber pendapatan yang berasal dari sumbangan pihak ketiga, kecuali daerah diberi peluang untuk mengembangkan sumber-sumber pendapatan daerah dari sektor pengelolaan kekayaan daerah yang dipisahkan, baik yang berbentuk jangka pendek maupun jangka panjang.

Sumber-sumber Pendapatan Daerah yang berasal dari penerimaan Pendapatan Asli Daerah, Pendapatan Transfer dan Lain-lain Pendapatan yang Sah. Pendapatan Asli Daerah merupakan porsi pendapatan yang secara hukum dan upaya yang diperoleh melalui usaha yang dilakukan oleh Pemerintah Daerah, melalui kreatifitas dan inovasi yang konstruktif dari Pemerintah Daerah. Pendapatan Daerah diharapkan dapat meningkat dari tahun ke tahun sesuai dengan kondisi dan potensi yang ada.

Selain itu, perlu tetap dihindari upaya peningkatan peneriman Pajak dan Retribusi Daerah yang akan menambah beban masyarakat dan dapat menimbulkan distorsi ekonomi baik jangka pendek maupun jangka panjang.

2.1.2 Efisiensi Belanja

Kebijakan Belanja Daerah diarahkan dalam bentuk :

a. Pemenuhan Belanja Pegawai dan mengantisipasi kenaikan gaji PNS Tahun 2015 dan rencana penerimaan CPNSD Tahun 2015.

b. Mengalokasikan anggaran secara proporsional untuk pemenuhan 9 (sembilan) prioritas pembangunan yang tersebar pada urusan wajib dan urusan pilihan. c. Penganggaran untuk mendukung program nasional pro job, pro poor, pro

growth dan pro environment.

d. Pemecahan terhadap masalah mendesak antara lain penanganan bencana alam dan kerawanan sosial.

e. Memprioritaskan program dan kegiatan yang belum dapat diselesaikan pada tahun anggaran sebelumnya.

f. Mempercepat capaian target-target program dan kegiatan yang merupakan agenda nasional.

Dalam menetapkan kebijakan Belanja Daerah, Pemerintah Daerah tetap mengacu kepada:

a. Urusan Pemerintahan Daerah

Urusan Pemerintahan adalah fungsi-fungsi pemerintahan yang menjadi hak dan kewajiban setiap tingkatan dan/atau susunan pemerintahan untuk mengatur dan mengurus fungsi-fungsi tersebut yang menjadi kewenangannya dalam rangka melindungi, melayani, memberdayakan, dan mensejahterakan masyarakat.

Kebijakan belanja berdasarkan urusan Pemerintahan Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan Kabupaten yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara Pemerintah dan Pemerintah Daerah atau antar Pemerintah Daerah, yang diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial, fasilitas umum yang layak dan mengembangkan sistem jaminan sosial serta meningkatkan daya saing daerah.

b. Satuan Kerja Perangkat Daerah (SKPD)

2.1.3 Kebijakan Pembiayaan Daerah

Pembiayaan daerah meliputi penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan bersumber dari Sisa Lebih Perhitungan Anggaran (SILPA) Tahun 2014 yang penggunaannya diarahkan untuk menutupi defisit anggaran belanja dan penambahan saham (Investasi Pemerintah Daerah) yang dialokasikan melalui Pengeluaran Pembiayaan.

Pada Kebijakan Umum dan PPAS Perubahan APBD Tahun 2015 ditetapkan Pembiayaan Daerah sebesar Rp102.355.861.586,96 dengan perincian sebagai berikut:

1. Penerimaan Pembiayaan; berupa SILPA Tahun 2014 berdasarkan Laporan Hasil Pemeriksaan (LHP) BPK RI Perwakilan Sumatera Barat sebesar Rp119.355.861.586,96 yang bersumber dari kelebihan penerimaan dan efisiensi kegiatan Tahun Anggaran 2014 .

2. Pengeluaran Pembiayaan; sebesar Rp17.000.000.000,00 yang merupakan tambahan penyertaan modal (Investasi Pemerintah Daerah) ke Bank Pembangunan Daerah Sumatera Barat.

2.2 EKONOMI MAKRO

2.2.1 Rencana Target Ekonomi Makro Tahun 2015

Sesuai target RPJMD 2010 – 2015, perekonomian Kabupaten Tanah Datar pada tahun 2015 diperkirakan tumbuh sebesar 5,96%. Namun demikian, mengingat trend pertumbuhan ekonomi sejak tahun 2010 berada pada kisaran 5,8%-6,01%, maka pada tahun 2015 pertumbuhan ekonomi Kabupaten Tanah Datar diperkirakan berada pada kisaran 6,01%-6,13%. Angka ini masih dibawah pertumbuhan ekonomi Provinsi Sumatera Barat yang diperkirakan berada pada level 6,19%

Untuk percepatan pembangunan ekonomi Kabupaten Tanah Datar, perlu didukung oleh kebijakan daerah, yaitu :

1. Mempercepat pertumbuhan ekonomi dengan memperkuat sektor-sektor unggulan;

2. Memperkuat industri pariwisata daerah; 3. Peningkatan daya saing produk-produk daerah;

4. Meningkatkan pendapatan masyarakat melalui penguatan sektor riil dan penciptaan lapangan kerja melalui peningkatan investasi swasta dan pemerintah, serta BUMD;

5. Menurunkan angka kemiskinan dan pengangguran;

6. Mengembangkan system pelayanan publik yang mendorong investasi swasta; 7. Memberdayakan usaha mikro kecil menengah, peningkatan manajemen

Tabel 2.1

Perkembangan Indikator Makro Ekonomi Kabupaten Tanah Datar

No. Indikator Realisasi Proyeksi

2012 20131) 20142) 2015

1. Pertumbuhan Ekonomi (%) 5,71 5,93 6,01 6,131)

2. ICOR 3,6 3,6 3,6 3,61)

3. PDRB ADHB (Milyar Rupiah) 6.789,34 7.715,23 8.485,04 9.254,911)

4. Inflasi 5,55 7,27 6,54 6,911)

5. Tingkat Kemiskinan 5,96 5,9 5,8 5,5

6. Jumlah Pengangguran 5.210 4.950 4.702 4.6551)

b. Sumber: Data Diolah dari berbagai sumber c. 1)Angka Sementara

d. 2)Angka Perkiraan

2.2.2 Asumsi–Asumsi Dasar Dalam Penyusunan RAPBD

Pada tahun 2015, pertumbuhan ekonomi Indonesia berkisar 5,5% - 6,3% lebih rendah dari target RPJMD 2010-2014 sebesar Rp 6,3%-6,8% karena situasi perekonomian dunia masih belum pulih. Inflasi diperkirakan melaju cukup moderat pada kisaran 3%-5%, dan nilai tukar rupiah berada pada kisaran Rp11.500 s/d Rp12.000 perdolar Amerika, jumlah penduduk miskin pada tahun 2015 antara 9%-10% dan tingkat pengangguran terbuka diperkirakan sebesar Rp 5,5%-5,7%. Defisit APBN 2015 diperkirakan berada pada angka 3%-4,69%

Tabel 2.2

Asumsi Ekonomi Makro Tahun 2015

1. Pertumbuhan Ekonomi Nasional (%) 5,5%-6,3%

2. Laju Inflasi (%) 154,31

3. Tingkat Pengangguran Terbuka (%) 974,19

4. Penduduk Miskin (%) 74,28

5. Defisit APBN (%) 707,74

Sumber: Diolah dari berbagai sumber

2.2.2.1 Laju Inflasi

Berdasarkan tren laju inflasi nasional yang diperkirakan bergerak pada angka 3%-5% dan laju inflasi Provinsi Sumatera Barat tahun 2015 diperkirakan menembus angka 4,08%, sedangkan laju inflasi Kabupaten Tanah Datar tahun 2014 dan 2015 diperkirakan pada kisaran angka 6,54% dan 6,91%.

2.2.3 Produk Domestik Regional Bruto (PDRB)

tambah barang dan jasa akhir yang dihasilkan oleh unit-unit produksi suatu daerah dalam jangka waktu tertentu, atau dalam periode satu tahun. Data PDRB dapat digunakan sebagai indikator untuk melihat gambaran tentang tingkat pertumbuhan ekonomi dan tingkat pertumbuhan pendapatan perkapita. Indikator tersebut merupakan indikator pembangunan yang sangat penting, karena dapat mencerminkan tingkat kemampuan ekonomi masyarakat.

Berdasarkan data BPS Kabupaten Tanah Datar, kontribusi lapangan usaha dalam pembentukan PDRB Kabupaten Tanah Datar Tahun 2014-2015 masih tetap didominasi oleh lapangan usaha pertanian dan diikuti oleh lapangan usaha jasa-jasa, Perdagangan, Hotel dan Restoran, Industri Pengolahan, bangunan dan lapangan usaha pengangkutan dan komunikasi. Sementara lapangan usaha keuangan, persewaan, dan jasa perusahaan, sektor listrik dan air, serta sektor pertambangan dan penggalian masih memberikan kontribusi yang rendah dalam pembentukan PDRB Kabupaten Tanah Datar, sebagaimana terlihat pada table berikut:

Tabel 2.3

Proyeksi PDRD Kabupaten Tanah Datar (atas dasar harga berlaku) Tahun 2014 (Milyar Rp)

No. Lapangan Usaha

PDRB AHB

2014 * Nilai (Rp) %

1. Pertanian 3.070,04 36,18

2. Pertambangan dan Penggalian 154,31 1,82

3. Industri Pengolahan 974,19 11,48

4. Listrik dan Air Bersih 74,28 0,88

5. Bangunan / Konstruksi 707,74 8,34

6. Perdagangan,hotel dan restoran 1.106,57 13,04

7. Pengangkutan dan komunikasi 575,66 6,78

8. Keuangan,persewaan dan jasa perusahaan 315,53 3,72

9. Jasa-jasa 1.506,72 17,76

J U M L A H 8.485,04 100,00

Sumber: BPS Kabupaten Tanah Datar *) Angka Estimasi

2.2.4 Pertumbuhan Ekonomi

Sektor yang menjadi pendukung kebijakan pembangunan ekonomi masih didominasi oleh sektor pertanian dengan potensi pada komoditi tanaman pangan, holtikultura dan tanaman perkebunan. Namun tantangan yang dihadapi sektor ini seperti perubahan iklim yang semakin tidak menentu menyebabkan penurunan produksi pada beberapa komoditas pertanian Kabupaten Tanah Datar. Disamping itu terbukanya arus pasar global sedikit banyaknya akan mempengaruhi daya saing produk pertanian Kabupaten Tanah Datar.

unggul bersertifikasi, peningkatan diversifikasi usaha, pengolahan hasil dan peningktan nilai tambah di tingkat petani, yang didukung oleh fasilitas pemasaran produk dan pemberdayaan masyarakat yang ditujukan untuk mewujudkan ketahanan pangan dan kemandirian pangan.

Sementara itu, prediksi pertumbuhan ekonomi Kabupaten Tanah Datar dapat dilihat pada tabel berikut :

Tabel 2.4

Proyeksi Pertumbuhan Ekonomi Kabupaten Tanah Datar Tahun 2014 (%)

No. Lapangan Usaha 2014 *

1. Pertanian 6,06

2. Pertambangan dan Penggalian 5,88

3. Industri Pengolahan 5,67

4. Listrik dan Air 5,28

5. Bangunan / Konstruksi 6,76

6. Perdagangan,hotel dan restoran 6,10

7. Angkutan dan komunikasi 6,65

8. Keuangan,sewa bangunan dan jasa perusahaan 5,61

9. Jasa-jasa 5,69

J U M L A H 6,01

Sumber: BPS Kabupaten Tanah Datar *) Angka Estimasi

Dari tabel di atas, terlihat bahwa laju pertumbuhan ekonomi Kabupaten Tanah Datar Tahun 2014 tumbuh sebesar 6,01% diperkirakan naik menjadi 6,13% pada Tahun 2015.

2.3 INDIKATOR PENCAPAIAN TARGET KINERJA APBD

Anggaran Pendapatan dan Belanja Daerah Kabupaten Tanah Datar tahun 2015 telah ditetapkan dengan Peraturan Daerah Nomor 3 Tahun 2014 dan APBD Perubahan dengan Perda Nomor 7 Tahun 2015.

Pada Peraturan Daerah Nomor 7 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Perubahan (APBD-P) Tahun Anggaran 2015, Target Pendapatan Kabupaten Tanah Datar sebesar Rp1.139.662.196.931,00 yang terdiri dari:

(i) Pendapatan Asli Daerah Rp 104.674.778.235,00

(ii) Pendapatan Transfer Rp 1.018.479.964.696,00

(iii) Lain-Lain Pendapatan Yang sah Rp 16.507.454.000,00

(iv) Belanja Operasi Rp 996.440.733.761,96

(v) Belanja Modal Rp 168.528.566.229,00

(vi) Belanja Tidak Terduga Rp 2.541.047.655,00

(vii) Transfer Rp 74.507.710.872,00

Rincian dari Anggaran Belanja Operasi tersebut diatas adalah sebagai berikut:

(viii) Belanja Pegawai Rp 737.276.865.569,96

(ix) Belanja Barang dan Jasa Rp 229.971.622.742,00

(x) Belanja Hibah Rp 28.837.667.950,00

(xi) Belanja Sosial Rp 354.577.500,00

Jumlah Rp 996.440.733.761,96

Sesuai dengan maksud Pasal 154 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, menyebutkan bahwa seandainya selama tahun berjalan perlu diadakan perbaikan atau penyesuaian terhadap alokasi anggaran, maka perubahan ABPD masih dimungkinkan terutama apabila:

a. Perkembangan yang tidak sesuai dengan asumsi KUA, antara lain penyesuaian Pendapatan Asli Daerah yang meliputi Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, Lain-Lain PAD dan penyesuaian dana perimbangan yang meliputi bagi hasil pajak dan bukan hasil pajak serta lain-lain pendapatan yang sah.

b. Penyesuaian Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun 2014 yang ditargetkan pada APBD tahun 2015 dengan Hasil Audit BPK RI.

c. Keadaan yang menyebabkan harus dilakukan pergeseran anggaran antar kegiatan dan antar jenis belanja.

d. Melakukan efisiensi di beberapa kegiatan dengan memanfaatkan kembali dalam bentuk kegiatan yang mendesak untuk dilaksanakan.

Ringkasan Perubahan atas pos Pendapatan, Belanja dan Pembiayaan dapat diuraikan sebagai berikut:

Dari pendapatan, semula ditargetkan sebesar Rp1.080.891.566.772,00 setelah perubahan terjadi peningkatan menjadi sebesar Rp1.139.662.196.931,00 atau meningkat sebesar 5,44%, sebagaimana terlihat pada tabel berikut :

Tabel 2.5

Anggaran Pendapatan Sebelum dan Sesudah Anggaran Perubahan Tahun 2015

Pendapatan Jumlah Semula

(Rp)

Jumlah Setelah Perubahan

(Rp)

Naik/ (Turun)

Pendapatan Asli Daerah 97.333.895.142,00 104.674.778.235,00 7,54 %

Dana Perimbangan 750.291.617.630,00 771.431.215.000,00 2,82 %

Lain-lain Pendapatan yg Sah 233.266.054.000,00 263.556.203.696,00 12,99 %

Selanjutnya kenaikan Anggaran Pendapatan Daerah TA 2015 dapat dijelaskan sebagai berikut:

a. Pendapatan Asli Daerah (PAD) naik sebesar Rp104.674.778.235,00 atau sebesar 7,54% dari anggaran semula Rp97.333.895.142,00 beberapa penyebabnya antara lain karena adanya Peningkatan Target Pajak Mineral Bukan Logam dan Batuan dan Pajak Bea Perolehan Hak atas Tanah dan Bangunan pada DPPKA, penambahan target Retribusi Pelayanan Kesehatan pada Dinas Kesehatan, Retribusi Pemeriksaan Alat Pemadaman Kebakaran pada Badan Penanggulangan Bencana Daerah, Retribusi Pasar Grosir/Pertokoan pada Dinas Peternakan dan Perikanan, dan Retribusi Tempat Rekreasi dan Olahraga pada Dinas Pariwisata, Kebudayaan, Pemuda dan Olah raga. Peningkatan target Penerimaan Jasa Giro dan Bunga Deposito pada Bank Nagari dan BPR. Peningkatan target Lain-lain PAD yang syah berupa pendapatan BLUD, Dana Kapitasi JKN pada FKTP.

b. Dana Perimbangan meningkat sebesar Rp21.139.597.370,00 atau 2,82% dari anggaran semula Rp750.291.617.630,00 menjadi Rp771.431.215.000,00. Hal ini disebabkan adanya peningkatan bagi hasil pajak/bagi hasil bukan pajak dan Dana Alokasi Khusus. c. Dari Lain-lain Pendapatan yang Sah meningkat sebesar Rp30.290.149.696,00 atau

12,99%dari Rp233.266.054.000,00 menjadi Rp263.556.203.696,00 kenaikan ini disebabkan olehPendapatan Hibah dari Pemerintah dan Badan/Lembaga/Organisasi Swasta Dalam Negeri, Dana Bagi Hasil Pajak Dari Provinsi dan Dana Penyesuaian dan Otonomi khusus berupa Tunjangan Profesi guru dan tambahan penghasilan guru yang bukan bersertifikasi.

Pada Lain-lain Pendapatan yang Sah jika di lihat dari format APBD, maka terdapat perbedaaan dengan format yang ada pada Laporan Realisasi Anggaran (LRA), karena pada format APBD acuannya Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sedangkan pada pada Laporan Realisasi Anggaran (LRA) acuannya adalah Standar Akuntansi Pemerintah, namun secara total tidak ada permasalahan.

Pada pos belanja terjadi peningkatan, dari target semula Rp1.162.014.964.323,02 setelah perubahan menjadi sebesar Rp1.242.018.058.517,96 atau bertambah sebesar Rp80.003.094.194,94 atau 6,88%Berikut disajikan perubahan belanja tidak langsung dan belanja langsung (tabel 2.6).

Tabel 2.6

Anggaran Belanja Sebelum dan Sesudah Anggaran Perubahan Tahun 2015

Belanja Jumlah Semula

(Rp)

Jumlah Setelah Perubahan (Rp)

Naik/ (Turun)

Belanja Tidak Langsung 818.877.794.999,02 822.122.067.160,96 0,40%

Belanja Langsung 343.137.169.324,00 419.895.991.357,00 22,37 %

Berikut dapat dijelaskan bahwa perubahan belanja disebabkan oleh:

2.3.1.1.1.1.1 Belanja Tidak Langsung mengalami perubahan yaitu terjadinya penambahan sebesar Rp3.244.272.161,94 atau 0,4% dari anggaran semula Rp818.877.794.999,02 menjadi Rp822.122.067.160,96 pada APBD Perubahan. Penambahan ini disebabkan adanya pembayaran tambahan penghasilan bagi guru yang belum sertifikasi, tunjangan profesi bagi guru yang telah sertifikasi, dan pembayaran bagi hasil dan bantuan keuangan kepada Pemerintah Desa .

2.3.1.1.1.1.2 Belanja Langsung mengalami peningkatan sebesar Rp76.758.822.033,00 atau 22,37% dari Rp343.137.169.324,00 menjadi Rp419.895.991.357,00, hal ini disebabkan adanya peningkatan pada Belanja Pegawai, Belanja Barang Dan Jasa serta Belanja Modal.

2.3.1.1.1.1.3 Pada pos Pembiayaan Netto terjadi peningkatan, dari target semula Rp81.123.397.551,02 setelah perubahan menjadi sebesar Rp102.355.861.586,96 atau meningkat sebesar Rp21.232.464.035,94 atau 26,17%. Berikut disajikan perubahan pembiayaan (tabel 2.7).

Tabel 2.7

Anggaran Pembiayaan Sebelum dan Sesudah Anggaran Perubahan Tahun 2015

Pembiayaan Jumlah Semula Jumlah Setelah

Perubahan

Naik/ (Turun)

Penerimaan Pembiayaan 81.123.397.551,02 119.355.861.586,96 47,13 %

Sisa Lebih Perhitungan Anggaran (SILPA) 81.123.397.551,02 119.355.861.586,96 47,13 %

Pengeluaran Pembiayaan - 17.000.000.000,00 0 %

Penyertaan Modal (Investasi Pemerintah

Daerah )

-17.000.000.000,00 0 %

Pembiayaan Netto 81.123.397.551,02 102.355.861.586,96 26,17 %

Selanjutnya penambahan dan pengurangan pada masing-masing SKPD sebagai akibat terjadinya peningkatan belanja tidak langsung dan belanja langsung menjadi Rp80.003.094.194,94 (rincian di muat pada Lampiran 1).

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1 IKHTISAR REALISASI PENCAPAIAN KINERJA KEUANGAN PEMERINTAH Secara umum kegiatan yang sudah diprogram dan disusun pada tahun 2015 telah dapat dilaksanakan dengan baik. Realisasi Capaian Kinerja Pendapatan untuk Tahun 2015 adalah sebesar Rp1.151.898.266.368,89 atau sebesar 107,07% dari target sebesar Rp1.139.662.196.931,00 adapun rincian realisasi Pendapatan Pemerintah Daerah Kabupaten Tanah Datar Tahun 2015 per SKPD adalah sebagai berikut:

Tabel 3.1

Anggaran dan Realisasi Pendapatan SKPD Tahun Anggaran 2015

No SKPD Anggaran TA 2015

(Rp)

Realisasi TA 2015

(Rp)

%

1 Dinas Kesehatan 15.485.089.918,00 14.553.945.500,00 93,99

2 BLUD (RSUD) 40.000.000.000,00 44.491.886.526,00 111,23

3 Dinas PU 340.000.000,00 328.957.500,00 96,75

4 Dinas Perhubungan, Komunikasi dan Informatika

575.535.000,00 1.160.249.245,00 201,59

5 Kantor Lingkungan Hidup 250.000.000,00 134.750.000,00 53,90

6 Dinas Koperindagpastam 686.142.000,00 667.391.870,00 97,27

7 Dinas Kebudayaan, Pariwisata, Pemuda dan Olah Raga

2.358.000.000,00 2.853.436.000,00 121,01

8 Badan Penanggulangan Bencana Daerah 3.500.000,00 4.665.000,00 133,29

9 Sekretariat Daerah 147.710.000,00 124.265.200,00 84,13

10 Dinas Pendapatan, Pengelolaan Keuangan & Aset

1.078.764.860.013,00 1.085.756.991.500,89 100.65

11 Kantor Pelayanan Perizinan Terpadu 700.000.000,00 1.435.482.027,00 205,07

12 Dinas Peternakan dan Perikanan 346.560.000,00 381.446.000,00 110,07

13 Dinas Pertanian Kehutanan dan Perkebunan

4.800.000,00 4.800.000,00 100,00

J U M L A H 1.139.662.196.931,00 1.151.898.266.368,89 101,07

Pada Tabel 3.1 diatas dapat dijelaskan bahwa pada Kantor Lingkungan Hidup tidak terealisasi seluruhnya disebabkan karena kurang intensifnya pemungutan. Berikut dijelaskan pendapatan masing-masing SKPD berdasarkan jenis pendapatan per SKPD (rincian di muat pada Lampiran 2).

Tabel 3.2

Anggaran dan Realisasi Belanja SKPD Tahun Anggaran 2015

No SKPD

1 Dinas Pendidikan 567.898.670.071,00 510.038.781.231,00

2 Dinas Kesehatan 77.456.176.738,00 71.690.651.326,00

3 Rumah Sakit Umum Daerah 73.937.492.116,00 66.573.596.959,00

4 Dinas Pekerjaan Umum 97.727.101.210,00 92.075.284.659,00

5 Badan Perencanaan Pembangunan Daerah Dan Penanaman Modal

7.132.340.700,00 5.976.154.900,00

6 Dinas Perhubungan, Komunikasi Dan Informatika 7.430.163.100,00 6.885.382.637,00

7 Kantor Lingkungan Hidup 5.640.001.900,00 4.983.566.025,00

8 Dinas Kependudukan Dan Pencatatan Sipil 4.326.207.000,00 4.053.469.294,00 9 Dinas Sosial Dan Tenaga Kerja 4.262.646.300,00 4.085.177.496,00 10 Dinas Koperasi, Perindustrian, Perdagangan, Pasar

Dan Pertambangan

11.621.044.100,00 10.849.841.648,00

11 Dinas Kebudayaan, Pariwisata, Pemuda Dan Olahraga 14.549.566.900,00 12.425.923.483,00 12 Kantor Kesatuan Bangsa Dan Politik 3.133.560.200,00 2.656.828.356,00 13 Satuan Polisi Pamong Praja 5.102.072.200,00 4.378.749.674,00 14 Badan Penanggulangan Bencana Daerah 21.347.747.800,00 6.171.203.849,00 15 Dewan Perwakilan Rakyat Daerah 4.931.223.300,00 4.740.898.407,00 16 Kepala Daerah/ Wakil Kepala Daerah 560.702.700,00 494.840.072,00

17 Sekretariat Daerah 46.351.429.400,00 38.473.134.121,00

18 Sekretariat Dewan Perwakilan Rakyat Daerah 23.839.637.800,00 17.657.755.884,00 19 Dinas Pendapatan, Pengelolaan Keuangan Dan Aset 136.593.672.610,96 124.632.555.876,00

20 Inspektorat 4.822.065.300,00 4.257.550.433,00

21 Badan Kepegawaian Daerah Dan Pendidikan Pelatihan 14.176.132.250,00 13.272.326.226,00 22 Kantor Pelayanan Perizinan Terpadu 2.137.313.600,00 1.843.907.333,00

23 Kecamatan X Koto 2.297.252.400,00 2.201.837.979,00

24 Kecamatan Batipuh 1.915.964.925,00 .804.036.586,00

25 Kecamatan Batipuh Selatan 1.594.679.350,00 1.501.063.721,00

26 Kecamatan Pariangan 1.864.242.500,00 1.770.310.425,00

27 Kecamatan Rambatan 1.845.832.900,00 1.703.834.528,00

28 Kecamatan Lima Kaum 2.478.295.025,00 2.363.746.749,00

29 Kecamatan Tanjung Emas 1.944.409.500,00 1.814.317.393,00

30 Kecamatan Padang Ganting 1.558.464.300,00 1.493.568.148,00

31 Kecamatan Lintau Buo 1.606.390.600,00 1.485.808.809,00

32 Kecamatan Lintau Buo Utara 2.385.032.600,00 2.284.404.190,00

33 Kecamatan Sungayang 1.647.255.300,00 1.547.325.333,00

34 Kecamatan Sungai Tarab 2.119.867.575,00 2.044.973.624,00

35 Kecamatan Salimpaung 1.681.904.900,00 1.562.273.655,00

36 Kecamatan Tanjung Baru 1.459.850.500,00 1.338.280.355,00

37 Kantor Ketahanan Pangan 2.544.022.160,00 2.257.134.273,00

38 Badan Pengentasan Kemiskinan, Pemberdayaan Masyarakat, Perempuan Dan Keluarga Berencana

15.806.434.100,00 14.794.582.522,00

Selanjutnya dapat dijelaskan realisasi belanja per SKPD berdasarkan jenis belanja (rincian di muat pada Lampiran 3)

3.2 HAMBATAN DAN KENDALA DALAM PENCAPAIAN KINERJA YANG DITETAPKAN

Secara umum capaian kinerja APBD Kabupaten Tanah Datar baik dari sisi pendapatan sudah berjalan dengan baik dan telah sesuai dengan yang ditargetkan. Target Pendapatan pada APBD Perubahan sebesar Rp1.139.662.196.931,00 dapat direalisasikan Rp1.151.898.266.368,89 atau 101,07 % sedangkan belanja di alokasikan sebesar Rp1.242.018.058.517,96 dengan realisasinya per 31 Desember 2015 sebesar Rp1.106.204.651.014,00 atau 89,07%.

Walaupun secara umum capaian kinerja APBD Kabupaten Tanah Datar tahun 2015 dapat tercapai namun dalam pelaksanaannya juga ditemui beberapa kendala dan hambatan antara lain:

1. Penerimaan daerah

a) Terbatasnya potensi ekonomi yang dapat dijadikan sumber pendapatan;

b) Masih rendahnya kesadaran masyarakat dalam membayar Pajak dan Restribusi daerah;

c) Adanya keterbatasan Sumber daya manusia dalam mengelola dan penatausahaan keuangan.

2. Belanja

Tidak terealisasinya target belanja seluruhnya disebabkan karena antara lain : a) Efisiensi Belanja;

b) Adanya gagal tender; dan

c) Alokasi dana transfer untuk pembayaran tunjangan profesi guru dan tambahan penghasilan guru lebih besar daripada yang direalisasikan.

3.3 KINERJA KEUANGAN

BAB IV

KEBIJAKAN AKUNTANSI

Kebijakan akuntansi yang merupakan prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih. Pemerintah Kabupaten Tanah Datar telah menyusun kebijakan akuntansi yang dituangkan dalam Peraturan Bupati Nomor 17 Tahun 2014 tanggal 23 Mei 2014.

Selain kebijakan akuntansi yang telah ditetapkan, penyusunan Laporan Keuangan Tahun 2015 juga mengacu kepada Kebijakan Akuntansi secara umum yang tertuang dalam Peraturan Pemerintah Nomor 71 Tahun 2010 mengenai Stándar Akuntansi Pemerintah (SAP) beserta Buletin Teknis dari IPSAP Nomor 4 Tahun 2016 yang diterbitkan oleh Komite Standar Akuntansi Pemerintah serta dalam penyusunan Laporan Keuangan juga telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan Pemerintah Kabupaten Tanah Datar.

A. Entitas Akuntansi dan Entitas Pelaporan

Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Entitas akuntansi adalah satuan kerja perangkat daerah (SKPD) sebagai pengguna anggaran/barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyampaikan laporan keuangan sehubungan dengan anggaran/barang yang dikelolanya ditujukan kepada entitas pelaporan.

Dalam tahun 2015 entitas pengelola anggaran/akuntansi Pemerintah Kabupaten Tanah Datar terdiri 39 Unit Organisasi yaitu :

1. Dinas Pendidikan 2. Dinas Kesehatan

3. Rumah Sakit Umum Daerah 4. Dinas Pekerjaan Umum

5. Badan Perencanaan Pembangunan Daerah & Penanaman Modal 6. Dinas Perhubungan, Komunikasi dan Informatika

7. Kantor Lingkungan Hidup

8. Dinas Kependudukan dan Catatan Sipil 9. Dinas Sosial dan Tenaga Kerja

10. Dinas Koperasi, Perindustrian, Perdagangan Pasar dan Pertambangan 11. Dinas Kebudayaan Pariwisata Pemuda dan Olah Raga

12. Kantor Kesatuan Bangsa dan Politik 13. Kantor Satpol PP

14. Badan Penanggulangan Bencana Daerah 15. Sekretariat Daerah

16. Sekretariat DPRD 17. Inspektorat

20. Kantor Pelayanan Perizinan Terpadu 21. Kecamatan X koto

22. Kecamatan Batipuh 23. Kecamatan Batipuh Selatan 24. Kecamatan Pariangan 25. Kecamatan Rambatan 26. Kecamatan Lima Kaum 27. Kecamatan Tanjung Emas 28. Kecamatan padang Ganting 29. Kecamatan Lintau Buo 30. Kecamatan Lintau Buo Utara 31. Kecamatan Sungayang 32. Kecamatan Sungai Tarab 33. Kecamatan Salimpaung 34. Kecamatan Tanjung Baru 35. Kantor Ketahan dan Pangan 36. Badan Taskin dan PMKB

37. Kantor Perpustakaan,Arsip dan Dokumentasi 38. Dinas Pertanian Perkebunan dan Kehutanan 39. Dinas Peternakan dan Perikanan

Sampai dengan 31 Desember 2015 Pemerintah Kabupaten Tanah Datar baru memiliki dua perusahaan daerah yaitu Perusahaan Daerah Air Minum (PDAM) dan Perusahaan Daerah Tuah Sepakat. Perusahaan daerah tersebut merupakan entitas tersendiri dan Laporan Keuangannya terpisah dari Laporan Keuangan Pemerintah Kabupaten Tanah Datar (tidak dikonsolidasi).

B. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Laporan Keuangan Pemerintah Daerah ini terdiri dari: Laporan Realisasi Anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (SAL),Neraca,Laporan Operasional (LO), Laporan Arus Kas (LAK), Laporan Perubahan Ekuitas (LPE) dan Catatan atas Laporan Keuangan (CaLK).

Basis akuntansi yang digunakan dalam laporan keuangan adalah basis akrual, yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Basis akrual digunakan baik dalam pengakuan pendapatan dan beban dalam Laporan Operasional, maupun pengakuan aset, kewajiban dan ekuitas dalam Neraca, termasuk Laporan Perubahan Ekuitas.

C. Dasar Pengukuran yang Mendasari Penyusunan Laporan Keuangan

Dasar pengukuran yang mendasari penyusunan laporan keuangan adalah nilai historis (historical cost), yaitu jumlah kas atau ekuivalen kas yang dibayarkan/ dikeluarkan atau nilai wajar berdasarkan pertimbangan tertentu untuk mendapatkan suatu aset investasi pada saat perolehannya.

Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh aset tersebut pada saat perolehan.

Kewajiban dicatat sebesar jumlah kas dan setara kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di masa yang akan datang dalam pelaksanaan kegiatan pemerintah daerah.

D. Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang ada dalam Standar Akuntansi Pemerintahan

Kebijakan akuntansi yang diterapkan berkaitan dengan Standar Akuntansi Pemerintahan dalam penyusunan laporan keuangan Pemerintah Kabupaten Tanah Datar, yaitu:

1. Pendapatan-LRA

Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak Pemerintah Daerah, dan tidak perlu dibayar kembali oleh Pemerintah Daerah.

Pendapatan-LRA diakui pada saat:

a. penerimaan kas pada Rekening Kas Umum Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan;

b. diterima di Bendahara Penerimaan SKPD hingga tanggal pelaporan belum disetorkan ke RKUD, dengan ketentuan Bendahara Penerimaan tersebut merupakan bagian dari BUD;

c. diterima oleh entitas akuntansi berdasarkan otoritas yang diberikan oleh BUD dan BUD mengakuinya sebagai pendapatan.

Dengan mempertimbangkan Bendahara Penerimaan adalah pejabat fungsional yang melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran SKPD, yang secara fungsional bertanggungjawab atas pelaksanaan tugasnya pada PPKD selaku BUD.

yang melekat dalam arus manfaat ekonomi masa depan dilakukan atas dasar bukti yang dapat diperoleh pada saat penyusunan laporan keuangan Pemerintah Daerah. Akuntansi pendapatan-LRA dilaksanakan berdasarkan asas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan Perpajakan-LRA diukur dengan menggunakan nilai nominal kas yang masuk ke kas daerah dari sumber pendapatan dengan menggunakan asas bruto, yaitu pendapatan dicatat tanpa dikurangkan/ dikompensasikan dengan belanja yang dikeluarkan untuk memperoleh pendapatan tersebut.

Dalam hal besaran pengurang terhadap pendapatan-LRA bruto (biaya) bersifat variabel terhadap pendapatan dimaksud dan tidak dapat dianggarkan terlebih dahulu dikarenakan proses belum selesai, maka asas bruto dapat dikecualikan. Pengecualian asas bruto dapat terjadi jika penerimaan kas dari pendapatan tersebut lebih mencerminkan aktivitas pihak lain daripada Pemerintah Daerah atau penerimaan kas tersebut berasal dari transaksi yang perputarannya cepat, volume transaksi banyak dan jangka waktunya singkat.

2. Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh Pemerintah Daerah. Belanja diakui pada saat:

a. Belanja melalui SP2D LS diakui pada saat terjadinya pengeluaran dari Rekening Kas Umum Daerah;

b. Khusus pengeluaran melalui bendahara pengeluaran pengakuannya terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi perbendaharaan dengan terbitnya SP2D GU atau SP2D Nihil;

c. Dalam hal badan layanan umum daerah, belanja diakui dengan mengacu pada peraturan perundang-undangan yang mengatur badan layanan umum;

d. Khusus untuk pengeluaran pada hari kerja terakhir tahun anggaran, belanja melalui SP2D LS diakui pada saat penerbitan SP2D LS, meskipun belum terjadi pengeluaran kas dari Rekening Kas Umum Daerah. Saldo kas sebesar nilai SP2D LS tersebut dicatat sebagai kas yang telah ditentukan penggunaannya.

Belanja diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), organisasi, dan fungsi. Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktivitas.

a. Belanja Operasi : - Belanja Pegawai - Belanja Barang - Bunga

- Subsidi - Hibah

- Bantuan Sosial b. Belanja Modal

- Belanja Aset Tetap - Belanja Aset Lainnya

- Belanja Lain-lain/ Tak Terduga c. Transfer

Belanja Pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang diperkerjakan oleh Pemerintah Daerah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal. Contoh Belanja Pegawai adalah gaji dan tunjangan, honorarium, lembur, kontribusi sosial dan lain-lain yang berhubungan dengan pegawai.

Belanja Barang adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun untuk tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan dinas.

Belanja Barang dapat dibedakan menjadi :

a. Belanja Barang dan Jasa, merupakan pengeluaran yang antara lain dilakukan untuk membiayai keperluan kantor sehari-hari, pengadaan barang yang habis pakai seperti alat tulis kantor, pengadaan/ penggantian inventaris kantor, langganan daya dan jasa, lain-lain pengeluaran untuk membiayai pekerjaan yang bersifat non fisik dan secara langsung menunjang tugas pokok dan fungsi SKPD dan SKPKD, pengadaan inventaris kantor yang nilainya tidak memenuhi syarat nilai kapitalisasi minimum yang diatur oleh Pemerintah Daerah dan pengeluaran jasa non-fisik seperti pengeluaran untuk biaya pelatihan dan penelitian.

peralatan dan sarana gedung, jalan, jaringan irigasi, peralatan mesin, dan lain-lain sarana yang berhubungan dengan penyelenggaraan pemerintahan.

c. Belanja Perjalanan Dinas merupakan pengeluaran yang dilakukan untuk membiayai perjalanan dinas dalam rangka pelaksanaan tugas, fungsi dan jabatan.

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja Modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan mesin , aset tak berwujud.

Suatu belanja dapat dikategorikan sebagai belanja modal jika :

a. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset Pemerintah Daerah

b. Pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh Pemerintah Daerah

c. Perolehan aset tetap tersebut diniatkan bukan untuk diserahkan ke masyarakat d. Perolehan aset tetap tersebut diniatkan bukan untuk dijual

Belanja bunga adalah pengeluaran Pemerintahan Daerah untuk pembayaran bunga (interest) atas kewajiban penggunaan pokok utang (principal outstanding) yang dihitung berdasarkan posisi pinjaman jangka pendek atau jangka panjang

Belanja subsidi adalah pengeluaran Pemerintah Daerah yang diberikan kepada perusahaan/ lembaga tertentu yang bertujuan untuk membantu biaya produksi agar harga jual produk/ jasa yang dihasilkan dapat dijangkau oleh masyarakat

Hibah adalah pengeluaran Pemerintah Daerah dalam bentuk uang/ barang atau jasa kepada Pemerintah Pusat atau pemerintah lainnya, perusahaan daerah, masyarakat, dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus.

Bantuan sosial adalah pengeluaran Pemerintah Daerah dalam bentuk transfer uang atau barang/ jasa yang diberikan kepada masyarakat guna melindungi dari kemungkinan terjadinya risiko sosial. Bantuan sosial dapat langsung diberikan kepada anggota masyarakat dan/ atau lembaga kemasyarakatan termasuk di dalamnya bantuan untuk lembaga non pemerintah bidang pendidikan dan keagamaan. Belanja Bantuan Sosial adalah pengeluaran Pemerintah Daerah dalam bentuk uang/ barang atau jasa kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat, yang sifatnya tidak terus menerus dan selektif.

Khusus kepada partai politik, bantuan keuangan diberikan sesuai dengan ketentuan perundang-undangan.

Belanja tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan Pemerintah Daerah. Kriteria untuk belanja tak terduga adalah untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

Transfer keluar adalah pengeluaran uang dari entitas pelaporan ke entitas pelaporan lain seperti pengeluaran dana perimbangan oleh pemerintah pusat dan dana bagi hasil oleh Pemerintah Daerah.

3. Pembiayaan

Pembiayaan (financing) adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah daerah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran

Pembiayaan dapat diklasifikasikan atas penerimaan pembiayaan dan pengeluaran pembiayaan.

Penerimaan pembiayaan adalah semua penerimaan Rekening Kas Umum Daerah yang perlu dibayar kembali yang antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan negara, penerimaan kembali pinjaman yang diberikan kepada pihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan.

Pengeluaran pembiayaan adalah semua pengeluaran Rekening Kas Umum Daerah yang akan diterima kembali yang antara lain berupa pemberian pinjaman kepada pihak ketiga, penyertaan modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun anggaran tertentu, dan pembentukan dana cadangan.

Pembiayaan neto adalah selisih antara penerimaan pembiayaan setelah dikurangi pengeluaran pembiayaan dalam periode tahun anggaran tertentu.

Penerimaan Pembiayaan diakui pada saat diterima pada Rekening Kas Umum Daerah.

Pengeluaran Pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum Daerah.

Pembiayaan yang diukur dengan mata uang asing dikonversi ke mata uang rupiah berdasarkan nilai tukar (kurs tengah Bank Indonesia) pada tanggal transaksi pembiayaan.

Penerimaan Pembiayaan dan Pengeluaran Pembiayaan disajikan dalam Laporan Realisasi Anggaran (LRA), Laporan Arus Kas (Aktivitas Investasi atau Aktivitas Pendanaan), serta diungkapkan dalam Catatan atas Laporan Keuangan (CaLK). Selisih lebih/kurang antara penerimaan dan pengeluaran pembiayaan selama satu periode pelaporan dicatat dalam Pembiayaan Neto.

4. Aset.

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh Pemerintah Daerah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah daerah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Aset terdiri dari : a. Aset Lancar

Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, beban yang dibayar dimuka, dan persediaan.

Suatu aset diklasifikasikan sebagai aset lancar jika:

1) Diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan, atau 2) Berupa kas dan setara kas.

Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, beban yang dibayar di muka, dan persediaan.

1) Piutang Daerah

Piutang Daerah adalah hak pemerintah daerah untuk menerima pembayaran dari entitas lain termasuk wajib pajak/ bayar atas kegiatan yang dilaksanakan oleh Pemerintah Daerah. Pos-pos piutang antara lain piutang pajak daerah, retribusi daerah, denda, penjualan angsuran, tuntutan ganti rugi, dan piutang lainnya yang diharapkan diterima dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Untuk menyajikan piutang dalam nilai bersihnya (net reliazable value) perlu dilakukan penilaian kualitas piutang dengan mempertimbangkan sekurang-kurangnya jatuh tempo/ umur piutang dan upaya penagihan. Penyisihan atas piutang yang tidak tertagih diakui sebagai beban pada tahun berjalan. Beban yang timbul dari piutang yang diperkirakan tidak tertagih disebut sebagai beban kerugian piutang.

Penyisihan terhadap piutang pajak yang tidak tertagih dilakukan atas kriteria sebagai berikut :

a) Lancar, apabila belum dilakukan pelunasan sampai dengan tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak tertagih 5%; b) Kurang lancar, apabila belum dilakukan pelunasan 13 (tiga belas)

sampai dengan 24 (dua puluh empat) bulan sejak tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak tertagih 50% ; c) Macet, apabila belum dilakukan pelunasan lebih dari 24 (dua puluh

empat) bulan sejak tanggal jatuh tempo yang ditetapkan, wajib pajak meninggal dunia, bangkrut dan mengalami musibah, penyisihan piutang tidak tertagih 100%.

Penyisihan terhadap piutang retribusi daerah yang tidak tertagih dilakukan atas kriteria sebagai berikut :

a) Lancar, apabila belum dilakukan pelunasan sampai dengan tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak tertagih 0,5%;

b) Kurang lancar, apabila belum dilakukan pelunasan 1 (satu) sampai dengan 6 (enam) bulan sejak tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak tertagih 10%;

c) Diragukan, apabila belum dilakukan pelunasan 7 (tujuh) sampai dengan 12 (dua belas) bulan sejak tanggal jatuh tempo yang ditetapkan, penyisijan piutang tidak tertagih 50%;

d) Macet, apabila belum dilakukan pelunasan lebih dari 12 (dua belas) bulan sejak tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak tertagih 100%.

Penyisihan terhadap piutang karena perikatan perjanjian yang tidak tertagih dilakukan atas kriteria sebagai berikut :

a) Lancar, apabila belum dilakukan pelunasan sampai dengan tanggal jatuh tempo yang ditetapkan, penyisihan piutang tidak tertagih 5%; b) Kurang lancar, apabila dalam jangka waktu 1 (satu) bulan terhitung

c) Diragukan, apabila dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan pelunasan, penyisihan piutang tidak tertagih 50%;

d) Macet, apabila dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan atau piutang telah diserahkan kepada Panitia Urusan Piutang Daerah. 2) Beban yang dibayar dimuka adalah beban yang dikeluarkan melebihi

periode pelaporan 3) Persediaan

Persediaan mencakup barang atau perlengkapan yang dibeli dan disimpan untuk digunakan, misalnya barang pakai habis seperti alat tulis kantor, barang tak habis pakai seperti komponen peralatan dan pipa, dan barang bekas pakai seperti komponen bekas.

Persediaan dicatat menggunakan pendekatan beban, dimana pada saat pembelian persediaan diakui sebagai beban, dan pada akhir periode pelaporan, saldo persediaan di neraca dicatat berdasarkan hasil inventarisasi fisik (stock opname) dengan harga satuan nilai persediaan menggunakan harga pembelian terakhir.

b. Aset Non Lancar

Aset nonlancar mencakup aset yang bersifat jangka panjang dan aset tak berwujud, yang digunakan secara langsung atau tidak langsung untuk kegiatan Pemerintah Daerah atau yang digunakan masyarakat umum.

Aset nonlancar diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya.

1) Investasi Jangka Panjang

Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari 12 (dua belas) bulan. Investasi jangka panjang terdiri dari investasi nonpermanen dan investasi permanen.

Investasi nonpermanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara tidak berkelanjutan.Investasi permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan.

2) Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan Pemerintah Daerah atau dimanfaatkan oleh masyarakat umum, serta mempunyai nilai perolehan yang mencapai batasan nilai minimum aset tetap yang dapat dikapitaslisasi.